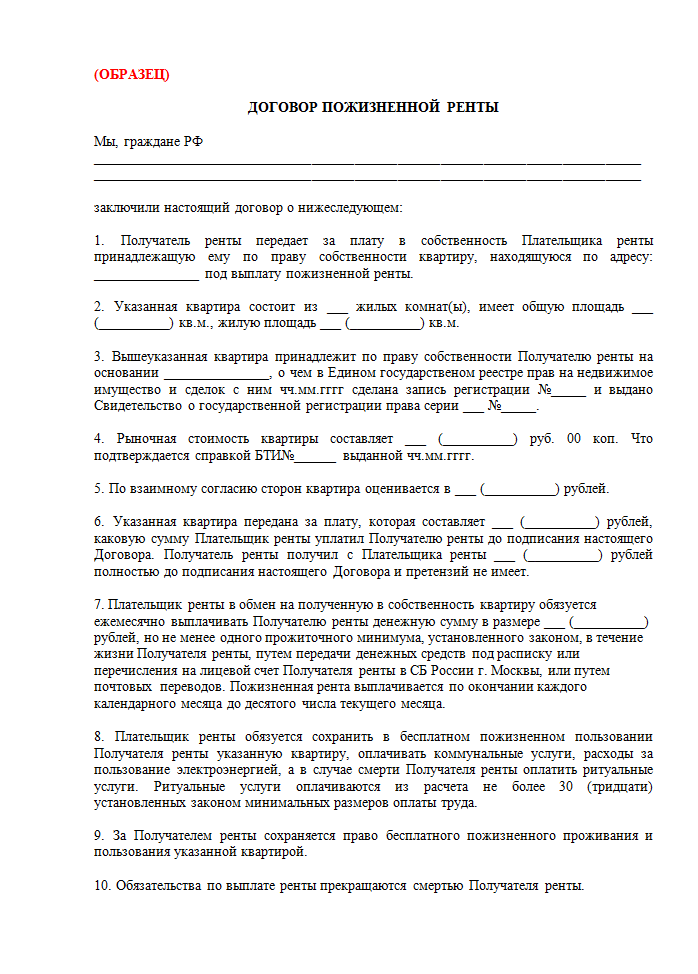

ВС разъяснил права наследников на жилье, отданное по договору ренты

Свежий номер

РГ-Неделя

Родина

Тематические приложения

Союз

Свежий номер

Власть

05.03.2018 19:38

Поделиться

Наталья Козлова

Интересное решение вынесла Судебная коллегия по гражданским делам Верховного суда РФ, разбираясь с правами гражданки, получившей недвижимость по договору ренты. С иском к получателю ренты обратились наследники пенсионерки, которая при жизни отписала свое жилье за уход и содержание. Местные суды пошли навстречу пожеланиям родственников — сына и сестры покойной — забрать у получательницы ренты недвижимость и включить квартиру в их наследство.

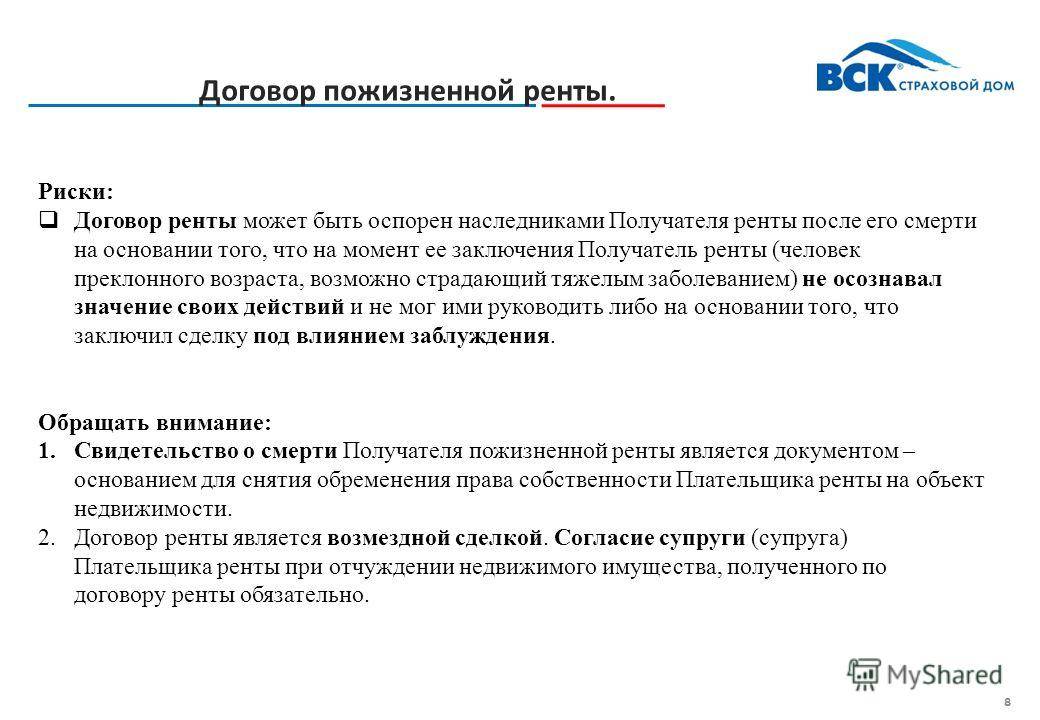

С такими решениями не согласился Верховный суд РФ и защитил права получательницы квартиры, заодно объяснив, какие правовые нормы защищают права тех, кто связан с договорами ренты.

Эта история случилась в столице. В суд пришли родные, недовольные тем, что квартира по договору пожизненной ренты досталась чужому человеку. Истцы были уверены, что это их наследство, которое они попросили суд отнять и разделить пополам.

Истцы были уверены, что это их наследство, которое они попросили суд отнять и разделить пополам.

Свои требования родственники аргументировали тем, что по закону имеют право на обязательную долю в наследстве. А еще, по их мнению, регистрация перехода прав собственности на квартиру к чужой им гражданке случилась уже после смерти их родственницы. Они доказывали в суде, что, хотя эта женщина зарегистрировала на себя право собственности на квартиру, она во владение жильем еще не вступила и коммунальные платежи платить не начала.

Суды — районный и городской — с доводами родственников полностью согласились. Тогда ответчица, у которой отняли жилье, дошла до Верховного суда, где после изучения дела согласились с ее аргументами.

О тонкостях оформления пожизненной ренты читайте в «Юридической консультации»

Верховный суд сказал, что есть «основания для отмены состоявшихся по делу судебных постановлений». Потому как судами первой и апелляционной инстанции допущены «нарушения норм материального права».

Вот как выглядела эта ситуация по мнению Судебной коллегии по гражданским делам Верховного суда. Между пожилой собственницей квартиры и некой гражданкой был заключен и заверен у нотариуса договор пожизненного содержания с иждивением. По условиям договора квартира пенсионерки переходит бесплатно в собственность ее помощницы, за что она обязуется пожизненно полностью содержать пожилую женщину, у которой до конца дней остается право бесплатно пользоваться жильем.

После подписания договора представитель пенсионерки по ее доверенности обратился в управление Росреестра с заявлением и необходимыми документами о государственной регистрации перехода прав собственности на квартиру новой владелице. Прошло немного времени, и пожилая женщина умерла. Так что переход права собственности был зарегистрирован уже после смерти пенсионерки.

Если человек заключил договор ренты, значит, он уже выразил свою волю передать квартиру

Районный суд, разбирая жалобу родственников, исходил из того, что ни одна из сторон по договору пожизненного содержания к исполнению договора не приступала. Квартира получательнице ренты передана не была, и та ее не успела принять. Доказательств, что помощница приносила продукты и лекарства, в суд не представлено. А еще истцы заявили, что правоспособность родственницы прекратилась в момент ее смерти. Из этого следует, что договор пожизненного содержания прекратился именно в этот день. По логике истцов выходит, что переход права собственности после смерти не мог быть зарегистрирован. Апелляцию такие доводы вполне устроили. А Судебная коллегия по гражданским делам ВС заявила, что с этими выводами она не согласна. И объяснила, почему.

Квартира получательнице ренты передана не была, и та ее не успела принять. Доказательств, что помощница приносила продукты и лекарства, в суд не представлено. А еще истцы заявили, что правоспособность родственницы прекратилась в момент ее смерти. Из этого следует, что договор пожизненного содержания прекратился именно в этот день. По логике истцов выходит, что переход права собственности после смерти не мог быть зарегистрирован. Апелляцию такие доводы вполне устроили. А Судебная коллегия по гражданским делам ВС заявила, что с этими выводами она не согласна. И объяснила, почему.

В Гражданском кодексе есть 432-я статья. Там сказано, какой договор считается заключенным. В другой статье того же кодекса — 601-й — говорится о договоре пожизненного содержания. В нашем случае договор ренты заключен правильно, удостоверен у нотариуса и по закону госрегистрации не подлежал. Его никто не признавал незаключенным. Более того, из материалов суда видно, что родственники по ходу дела изменили свои исковые требования и отказались от желания признать его недействительным. А требований признать его незаключенным они не выдвигали.

А требований признать его незаключенным они не выдвигали.

При жизни пенсионерка не требовала расторгнуть договор по причине, что помощница не выполняет свои обязательства.

Верховный суд сказал: раз пенсионерка заключила договор ренты, значит, она выразила свою волю передать квартиру, сама дала при жизни доверенность для регистрации на помощницу перехода права собственности. Доверенность не отзывала. Поэтому сам факт ее смерти не препятствует государственной регистрации перехода права собственности на квартиру. Факт смерти лишь прекратил обязательства для помощницы выплачивать пожизненную ренту.

Все эти обстоятельства, подчеркнул Верховный суд, не были учтены местными судами, что в итоге «привело к вынесению незаконных судебных постановлений».

Верховный суд все решения по этому делу отменил и велел пересмотреть спор с учетом его замечаний.

Российская газета — Федеральный выпуск: №48(7511)

Поделиться

Гражданское правоВерховный суд

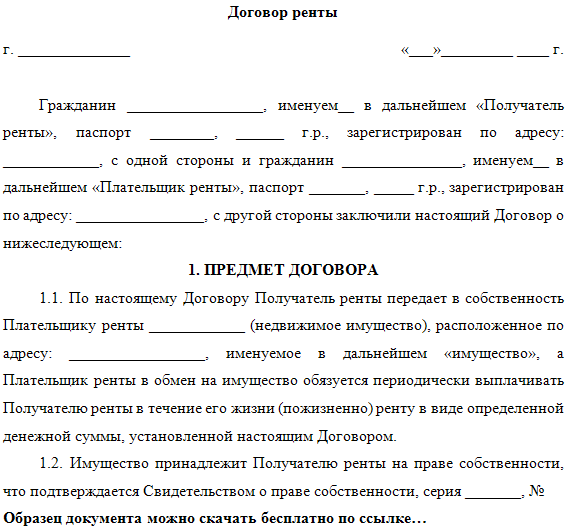

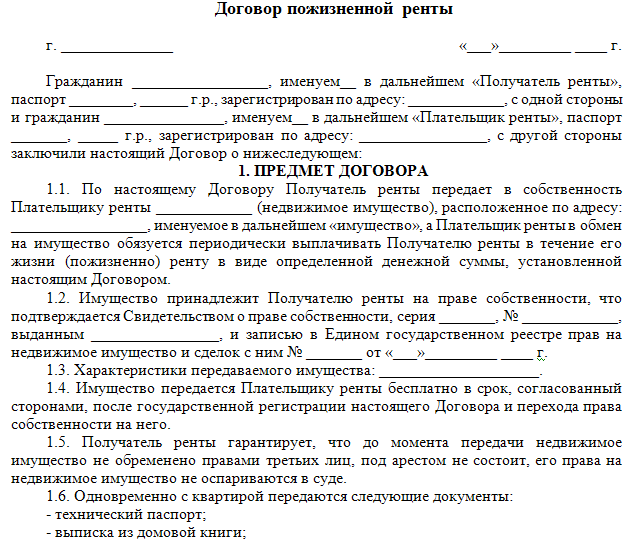

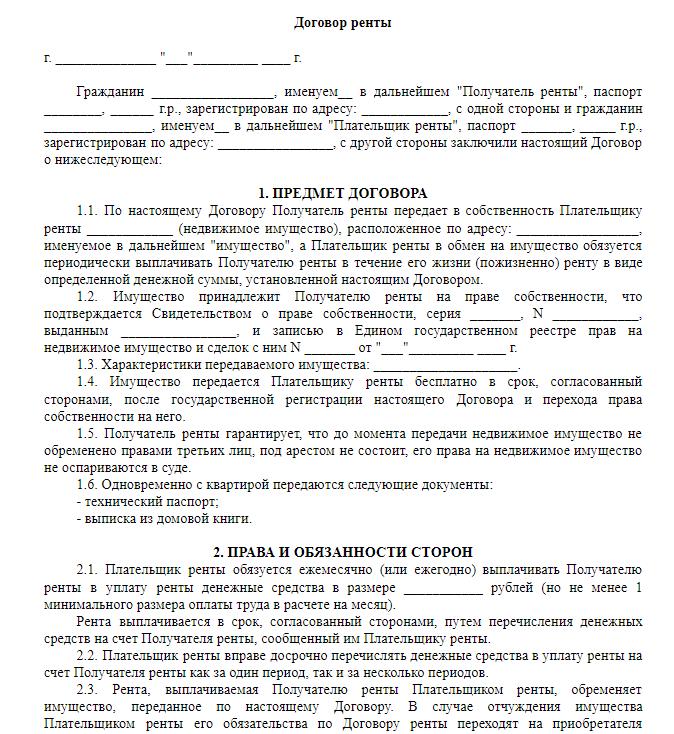

Наследники против договора пожизненного содержания

В 2015 году две граждански Российской Федерации заключили договор пожизненного содержания с иждивением. Суть данного договора заключалась в том, что одна сторона предоставляла другой стороне квартиру, а та в свою очередь принимала квартиру и должна была пожизненно содержать предыдущую собственницу, обеспечивать ей право проживания в указанной квартире. Ввиду того, что такой договор связан с переходом права собственности на объект недвижимости, такой переход прав должен быть зарегистрирован в уполномоченном органе. Необходимые документы были собраны и поданы в регистрирующий орган (от собственницы квартиры была оформлена доверенность на представителя). Спустя два дня после подачи документов еще числящаяся в реестре собственница квартиры умерла, а еще через один день переход права собственности был зарегистрирован на новую владелицу квартиры.

Суть данного договора заключалась в том, что одна сторона предоставляла другой стороне квартиру, а та в свою очередь принимала квартиру и должна была пожизненно содержать предыдущую собственницу, обеспечивать ей право проживания в указанной квартире. Ввиду того, что такой договор связан с переходом права собственности на объект недвижимости, такой переход прав должен быть зарегистрирован в уполномоченном органе. Необходимые документы были собраны и поданы в регистрирующий орган (от собственницы квартиры была оформлена доверенность на представителя). Спустя два дня после подачи документов еще числящаяся в реестре собственница квартиры умерла, а еще через один день переход права собственности был зарегистрирован на новую владелицу квартиры.

Наследники умершей (по закону и по завещанию) подали исковое заявление в районный суд с требованием включить квартиру в наследственную массу и признать на нее право общей долевой собственности (по ½ доле в праве собственности на каждого из двух наследников). Районный суд, рассмотрев дело, вынес решение об удовлетворении заявленных исковых требований наследниками, но новоиспеченная владелица квартиры решила его обжаловать. Апелляционным определением суда решение оставлено без изменения.

Районный суд, рассмотрев дело, вынес решение об удовлетворении заявленных исковых требований наследниками, но новоиспеченная владелица квартиры решила его обжаловать. Апелляционным определением суда решение оставлено без изменения.

Аргументы наследников в борьбе за квартиру

Моментом фактического вхождения квартиры в наследственную массу, по мнению наследников, явился момент смерти их родственницы. То есть ввиду смерти собственницы квартиры ее имущество автоматически становится наследством, а значит, принадлежит наследникам в независимости от отсутствия зарегистрированных за ними прав. Таким образом, у регистрирующего органа не было и не могло быть в этом случае оснований для регистрации права собственности на квартиру за третьим лицом. Кроме этого, наследники настаивали на том, что, несмотря на регистрацию права за ответчицей, она в квартире не жила, коммунальные платежи не оплачивала, а значит, назвать ее фактической владелицей квартиры не представляется возможным.

Суть позиции двух судов – удовлетворившего требования и оставившего решение без изменения – сводилась к следующему:

- согласно ст.

- Договор ренты по своей сути неразрывно связан с личностью лица, в отношении которого заключается договор, а значит, обязательство одной из сторон не может быть исполнено после смерти второй стороны.

- Новая собственница квартиры фактически не вступила во владение квартирой, так как сразу после заключения договора уехала за границу, а наследники, между тем, сменили в квартире замки.

- Кроме того, новая собственница квартиры не содержала сторону по договору и не понесла никаких затрат в связи с ее кончиной.

- Одним из основополагающих аргументов суда в подтверждении своей позиции было следующее: фактом передачи квартиры по договору должна была быть передача правоустанавливающих документов на квартиру после регистрации права собственности от прошлой владелицы к новой . Таким образом, при жизни собственницы передача не случилась, после смерти – такая передача невозможна.

Таким образом, при жизни собственницы передача не случилась, после смерти – такая передача невозможна.

Таким образом, при жизни собственницы передача не случилась, после смерти – такая передача невозможна.Ввиду указанных и иных аргументов суды пришли к выводу о том, что регистрация права собственности в данном конкретном случае не могла и не должна была быть осуществлена. Кроме того, суд апелляционной инстанции отметил, что тот факт, что договор, заключенный между сторонами, не признан недействительным, не может быть основанием для отмены вынесенного решения судом первой инстанции.

Аргументы плательщика ренты в борьбе за имущество

После того, как было принято решение апелляционной инстанции, ответчица подала кассационную жалобу, и Верховный суд установил следующее:

- ввиду того, что договор не был признан недействительным или незаключенным, а государственная регистрация по своей сути является лишь формальным и не ограничивающим права сторон средством подтверждения перехода прав на квартиру,

Итогом рассмотрения дела стала отмена решений двух инстанций Верховным судом и направление дела на новое рассмотрение.

Проанализировав все решения, принятые в рамках рассмотрения этого дела, можно обозначить совершенно различные подходы судов к сути возникшего спора. Так, суды первых двух инстанций исходили из фактов, которые имели место быть уже после смерти собственницы квартиры: невозможности передачи квартиры после смерти одной из сторон, невозможности исполнить свое обязательство и ничтожности самого договора ввиду дарения после смерти. Коллегия Верховного суда, напротив, сделала акцент на обстоятельствах, случившихся при жизни стороны. Речь идет о самом заключении договора, а значит, о выражении воли сторон. Суд указал на то, что, несмотря на смерть одной из сторон, приоритет имеет заключенный между сторонами договор, а не факт его государственной регистрации и обстоятельства, которые имели место быть после его заключения.

Отдельно стоит сказать о факте признания/не признания договора недействительным. Наследники изначально решили изменить исковые требования и отказаться от идеи признания договора недействительным. Исходя из действующего законодательства и сложившейся судебной практики, можно сделать вывод о том, что это была грубая тактическая ошибка. Требовать включения в наследственную массу квартиры, которая по воле собственника должна быть передана по договору третьему лицу – это изначально позиция, которую проблематично обосновать. Конечно, когда речь идет о договоре пожизненного содержания с иждивением и смерти иждивенца еще до момента регистрации такого договора, может показаться, что справедливо было бы такую квартиру включить в наследственную массу ввиду того, что стороны не успели приступить к исполнению договора, и обязательства одной из сторон уже не могут быть исполнены. Но в таком случае факт заключения договора будет оставлен без внимания, что само по себе подрывает основы гражданского законодательства.

Наследники изначально решили изменить исковые требования и отказаться от идеи признания договора недействительным. Исходя из действующего законодательства и сложившейся судебной практики, можно сделать вывод о том, что это была грубая тактическая ошибка. Требовать включения в наследственную массу квартиры, которая по воле собственника должна быть передана по договору третьему лицу – это изначально позиция, которую проблематично обосновать. Конечно, когда речь идет о договоре пожизненного содержания с иждивением и смерти иждивенца еще до момента регистрации такого договора, может показаться, что справедливо было бы такую квартиру включить в наследственную массу ввиду того, что стороны не успели приступить к исполнению договора, и обязательства одной из сторон уже не могут быть исполнены. Но в таком случае факт заключения договора будет оставлен без внимания, что само по себе подрывает основы гражданского законодательства.

*Данные для статьи взяты из истории рассмотрения дела N 5-КГ-17-242.

Покупка или продажа имущества в рамках пожизненной ренты (виагер)

Что такое пожизненная рента на недвижимость?

Продажа пожизненной ренты включает продажу недвижимости владельцем (получателем ренты) покупателю (известному как должник), который уплачивает цену в виде ренты. Эта рента известна как «пожизненная рента», потому что она прекращается в одночасье после смерти получателя ренты. Возможно и действительно часто бывает так, что продавец занимает свой дом до самой смерти. Это называется пожизненной рентой. В случае продажи супружеской парой возможно предоставление реверсивной пенсии в пользу оставшегося в живых.

В каком-то смысле продавец предоставляет средства покупателю либо за часть цены, если покупатель платит наличными, известную как «связка», либо за всю цену, если связки нет. Нотариус также берет своего рода ипотеку, известную как «удержание продавца» на проданную собственность, которая позволяет продавцу вернуть свою собственность в случае невыплаты ренты покупателем. Таким образом, покупатель (называемый получателем ренты) должен уплатить свой долг продавцу (получателю ренты) в рассрочку (ежемесячно, ежеквартально и т. д.), цифра заранее неизвестна. Покупатель выплачивает ренту продавцу до смерти последнего.

Таким образом, покупатель (называемый получателем ренты) должен уплатить свой долг продавцу (получателю ренты) в рассрочку (ежемесячно, ежеквартально и т. д.), цифра заранее неизвестна. Покупатель выплачивает ренту продавцу до смерти последнего.

С этой точки зрения продажа пожизненной ренты является азартной игрой, которая может быть выгодна либо продавцу, либо покупателю, либо быть нейтральной. Все зависит от продолжительности жизни продавца.

Дату смерти продавца никто не может знать и, следовательно, представляет риск как для продавца, который может умереть быстро и, следовательно, не получит большой выгоды от пенсии, так и для покупателя, которому, возможно, придется платить ренту дольше, чем он предполагал, если продавец живет долго. Этот риск, юридически известный как «опасность», является обязательным в таком контракте. Судья отменяет продажу пожизненной ренты, при которой опасности не существует (например: если продавец болен в день продажи и быстро умирает из-за болезни, то есть в течение 20 дней после подписания акта).

Потенциальные наследники продавца не могут наследовать это имущество с момента его продажи. Если у вас есть дети, возможно, вам будет полезно объяснить им это. Это решение в основном проистекает из необходимости защитить себя и иногда плохо понимается в семейном кругу. Не стесняйтесь назначить встречу с нотариусом, прежде чем принимать какое-либо решение.

Пожизненная рента: расчет срока погашения

Если количество сроков погашения заранее неизвестно, размер взноса за первый год устанавливается с самого начала в нотариальном акте. Он рассчитывается с учетом:

- стоимость проданной недвижимости,

- независимо от того, свободна ли недвижимость или занята,

- сумма любого денежного платежа (пакет),

- возраст продавца (ов).

После чего аннуитет пересматривается каждый год в соответствии с изменением индекса стоимости строительства, в большинстве случаев.

Продажа пожизненной ренты: налогообложение, полученное от пожизненной ренты

При определенных условиях может использоваться другой индекс. Аннуитет, получаемый продавцом каждый год, будет облагаться подоходным налогом, но не полностью. Налогооблагаемая часть пожизненной ренты зависит от возраста продавца на день подписания нотариального акта. Чем старше продавец, тем меньше облагается налогом его пенсия.

Аннуитет, получаемый продавцом каждый год, будет облагаться подоходным налогом, но не полностью. Налогооблагаемая часть пожизненной ренты зависит от возраста продавца на день подписания нотариального акта. Чем старше продавец, тем меньше облагается налогом его пенсия.

- если продавцу меньше 50 лет на день продажи, 70% ренты будет облагаться налогом.

- если продавцу от 50 до 59 лет, 50% аннуитета будет облагаться налогом, между 60 и 69 лет, 40% аннуитета будет облагаться налогом.

- , если продавцу 70 лет или больше, налогом облагается 30% аннуитета.

Продажа прироста капитала, налогов и пожизненной ренты

Система аналогична обычной продаже, и если вы продаете свое основное место жительства, вы полностью освобождаетесь от налога.

Как только сделка купли-продажи была подписана у нотариуса, имущество больше не является частью имущества продавца, который больше не будет нести за него полную ответственность. Нотариальный акт определяет тех, кто будет платить малые и большие налоги на работы, недвижимость и жилье

CERTIVIA: Фонд управления, посвященный пожизненной ренте

9 сентября 2014 г. Caisse des Depots учредил фонд CERTIVIA, предназначенный для приобретения управление пожизненной рентой на недвижимость совместно с Высшим советом нотариусов.

Caisse des Depots учредил фонд CERTIVIA, предназначенный для приобретения управление пожизненной рентой на недвижимость совместно с Высшим советом нотариусов.

Частные аннуитеты

Аннуитеты — это страховой продукт, продаваемый страховыми компаниями лицам, желающим получить гарантированный доход на всю жизнь или на несколько лет. Покупатель аннуитета, известный как аннуитант , платит за страхование посредством серии премий или единовременной премии за фиксированный или переменный доход, начиная с определенного возраста или времени и продолжая в течение нескольких лет, или, часто на всю оставшуюся жизнь получателя ренты. Частный аннуитет работает так же, но между двумя, как правило, связанными лицами. Частный аннуитет может быть эффективным средством снижения налогов на подарки, имущество или переход от поколения к поколению. А частный аннуитет заключается между двумя частными сторонами, ни страховой компанией, обычно между родителем и ребенком или внуком. Передающий (получатель ренты, обычно родитель) передает право собственности на имущество получателю ренты, должнику, которым обычно является ребенок или внук, который обещает выплачивать получателю ренты доход в течение нескольких лет или до конца жизни получателя ренты. Аннуитет может быть единовременным пожизненным аннуитетом, когда выплаты прекращаются после смерти получателя ренты, или это может быть совместный аннуитет и рента в связи с потерей кормильца, когда выплаты прекращаются только после смерти лица, пережившего смерть. Поскольку существует высокая вероятность того, что аннуитетные платежи будут продолжаться в течение более длительного времени при совместном аннуитете, ежегодные платежи будут меньше.

Передающий (получатель ренты, обычно родитель) передает право собственности на имущество получателю ренты, должнику, которым обычно является ребенок или внук, который обещает выплачивать получателю ренты доход в течение нескольких лет или до конца жизни получателя ренты. Аннуитет может быть единовременным пожизненным аннуитетом, когда выплаты прекращаются после смерти получателя ренты, или это может быть совместный аннуитет и рента в связи с потерей кормильца, когда выплаты прекращаются только после смерти лица, пережившего смерть. Поскольку существует высокая вероятность того, что аннуитетные платежи будут продолжаться в течение более длительного времени при совместном аннуитете, ежегодные платежи будут меньше.

Получатель аннуитета должен признать всю прибыль от имущества в год завершения сделки, равную справедливой рыночной стоимости ( FMR ) имущества за вычетом базы получателя аннуитета в этом имуществе. Тем не менее, частный аннуитет может быть полезен, когда прибыль невелика или когда продавец несет значительные убытки, которые могут компенсировать прибыль.

Сумма аннуитетного платежа будет основываться на FMR переданного актива, возраста получателя аннуитета и процентной ставки IRC §7520.

Частные аннуитеты часто заключаются между родителями и детьми или между работодателями и ключевыми работниками, особенно если у работодателя нет детей. Основой частной ренты может служить любой тип собственности: дом, акции, бизнес или недвижимость. В идеале недвижимость должна приносить доход и приносить значительную прибыль, но не подлежит амортизации или возврату инвестиционного кредита. Также не должно быть никаких долгов по имуществу.

При продаже имущества приобретателю продавец должен учитывать, сможет ли получатель произвести выплаты дохода, поскольку они потребуются по закону. Если получатель не имеет значительного другого дохода, то переданное имущество должно приносить доход, достаточный для покрытия всех расходов и необходимых аннуитетных платежей.

При правильной структуре в соответствии с правилами IRS частный аннуитет рассматривается как продажа, а не как подарок, поэтому он не облагается налогом на дарение или переход с пропуском поколения.

Основой правопреемника в собственности будет большая из суммы, уплаченной получателю ренты, или уплаченной суммы плюс текущая стоимость всех будущих платежей, если получатель ренты доживет до ожидаемой продолжительности жизни.

У частных аннуитетов есть недостатки. Обязательство по уплате прекращается со смертью передающего, даже если был произведен только один платеж, выгодный для получателя, но невыгодный для других наследников получателя ренты. С другой стороны, частные аннуитеты являются аннуитетами, и, как и их страховой аналог, получатель должен продолжать производить платежи до тех пор, пока живет получатель ренты.

Основное различие между частной рентой и продажей в рассрочку заключается в том, что имущество, на котором основана частная рента, полностью удаляется из имущества получателя ренты, даже если получатель ренты умирает вскоре после сделки. С другой стороны, текущая стоимость оставшихся платежей по продаже в рассрочку будет включаться в имущественную массу продавца. Еще одним недостатком продажи в рассрочку является то, что значительная часть досрочных платежей при продаже в рассрочку считается процентами, которые могут облагаться налогом по более высокому проценту, если они были основаны на долгосрочном приросте капитала.

IRS рассматривает аннуитет как продажу плательщиком, который затем использует выручку для покупки аннуитета. Таким образом, вся прибыль продавца признается в год совершения сделки. В договоре ренты может быть предусмотрена максимальная выплата, но выплаты не могут продолжаться более чем в два раза больше оставшейся продолжительности жизни получателя ренты.

Размер аннуитетного платежа определяется справедливой рыночной стоимостью имущества, которое должно быть оценено независимым оценщиком. Платежи должны зависеть от ожидаемой продолжительности жизни плательщика, но в соглашении о частной ренте может быть положение о максимальной выплате. Предусмотрена максимальная выплата в зависимости от того, что короче жизни получателя ренты, или на фиксированный срок в годах, который не может превышать удвоенную ожидаемую продолжительность жизни получателя ренты. Минимальная процентная ставка будет определяться процентной ставкой IRC §7520 за месяц, в котором было подписано соглашение о частной ренте.

Предусмотрена максимальная выплата в зависимости от того, что короче жизни получателя ренты, или на фиксированный срок в годах, который не может превышать удвоенную ожидаемую продолжительность жизни получателя ренты. Минимальная процентная ставка будет определяться процентной ставкой IRC §7520 за месяц, в котором было подписано соглашение о частной ренте.

Существует 3 облагаемых налогом компонента дохода продавца частной аннуитетной собственности: восстановление базы, которая всегда не облагается налогом, прирост, облагаемый ставкой налога на прирост капитала, и элемент дохода, облагаемый обычным подоходным налогом.

Годовой аннуитетный платеж рассчитывается следующим образом:

- Годовой аннуитетный платеж = FMV переданного имущества ÷ Текущая стоимость аннуитетного коэффициента

- Ожидаемый доход аннуитета = Годовой платеж × Ожидаемая продолжительность жизни

- Коэффициент исключения = Основа затрат продавца ÷ Ожидаемый доход

- IRC §72(b)

- Исключаемая сумма до полного возмещения базы = Коэффициент исключения × годовой аннуитет

- Годовой доход Часть аннуитетного платежа до признания общего дохода ред = (FMV собственности – Основа собственности) ÷ Ожидаемая продолжительность жизни получателя ренты

- Обычный доход Доля аннуитетного платежа = Годовой платеж – (Исключаемая сумма + Сумма дохода)

Коэффициент аннуитета определяется таблицами оценки IRS, которые не следует использовать, если аннуитант неизлечимо болен, что IRS определило как человека, который, как ожидается, умрет в течение 2 лет. В противном случае частный аннуитет был бы действительно эффективным средством снижения налога на наследство!

В противном случае частный аннуитет был бы действительно эффективным средством снижения налога на наследство!

| Справедливая рыночная стоимость переданного имущества | 1 000 000 долларов США | |||||||

| Основа налогоплательщика в имуществе | 90 110 200 000 долларов||||||||

| Возраст | 70 | |||||||

| Ожидаемая продолжительность жизни | 16 | Найдено в таблицах аннуитетов IRS в публикации 939 | ||||||

| IRC §7520 ставка дисконтирования | 5% | Найдено в таблицах аннуитетов IRS в Публикации 939 | ||||||

| Фактор приведенной стоимости ренты в зависимости от возраста | Годовой аннуитет | $107 319 | = Рынок земельных ярмарок стоимость/коэффициент приведенной стоимости аннуитета | |||||

| Ожидаемая доходность ежегодных платежей | 1 717 107 долл. США | = годовой аннуитетный платеж × ожидаемая продолжительность жизни | ||||||

| Коэффициент исключения | 0,116475 | = Базовые/общие аннуитетные выплаты на ожидаемую продолжительность жизни | ||||||

| Исключаемая сумма = доходность капитала = | 12 500 долл. США 9 0111 США 9 0111 | = коэффициент исключения × годовой аннуитетный платеж | ||||||

| Общий прирост капитала | 800 000 долларов США | = Справедливая рыночная стоимость земли – базис | ||||||

| Годовой прирост капитала | 50 000 долларов США | = общий прирост капитала/продолжительность жизни | ||||||

| Годовой обычный налогооблагаемый доход | 44 819 долларов США | = Годовой аннуитетный платеж − доход на капитал − годовой прирост капитала нет будущих платежей входить в состав наследства. Однако, если это совместная рента и рента в связи с потерей кормильца, то выплаты будут продолжаться до смерти пережившего, которым обычно является супруг, и в этом случае налог не будет уплачиваться из-за неограниченного супружеского вычета. Однако если супруг не является гражданином США, то будущие платежи будут включаться в состав имущества получателя аннуитета, если он был единственным собственником имущества, переданного на выплату аннуитета. Если актуарная текущая стоимость аннуитета меньше, чем то, что можно было бы оправдать стоимостью переданного имущества, то разница будет считаться подарком в том году, когда соглашение было подписано. Таким образом, если в приведенном выше примере аннуитетный платеж составил 90 000 долларов США, а не 107 319 долларов США, то разница между справедливой рыночной стоимостью имущества, которая в данном случае составляет 1 миллион долларов США, и ожидаемым доходом в размере 838 620 долларов США составляет 161 380 долларов США, на которые будет распространяться налог на дарение в том году, когда был подписан договор частной ренты.

Подводя итог, доход Налогообложение необеспеченной частной ренты основано на следующем:

После того, как база будет восстановлена и будет сообщено о приросте капитала, все последующие аннуитетные платежи будут рассматриваться как обычный доход. Таким образом, аннуитетные выплаты получателю ренты, пережившему ожидаемую продолжительность жизни, облагаются налогом как обычный доход. Кроме того, аннуитетный платеж должен основываться на актуарных таблицах IRS и никоим образом не может быть связан с суммой дохода, полученного от актива; в противном случае актив будет включен в наследственную массу получателя ренты. Начальная база получателя в собственности равна FMV собственности при передаче. Это позволяет получателю продать имущество с небольшой прибылью или без нее или использовать более высокую базу для амортизации, если имущество амортизируемое. Когда получатель аннуитета умирает, то основание получателя в собственности будет равно уплаченным аннуитетным платежам. Если получатель умирает раньше получателя ренты, то имущество получателя должно продолжать выплачиваться до тех пор, пока живет получатель ренты. |