Ст. 583 ГК РФ. Договор ренты

1. По договору ренты одна сторона (получатель ренты) передает другой стороне (плательщику ренты) в собственность имущество, а плательщик ренты обязуется в обмен на полученное имущество периодически выплачивать получателю ренту в виде определенной денежной суммы либо предоставления средств на его содержание в иной форме.

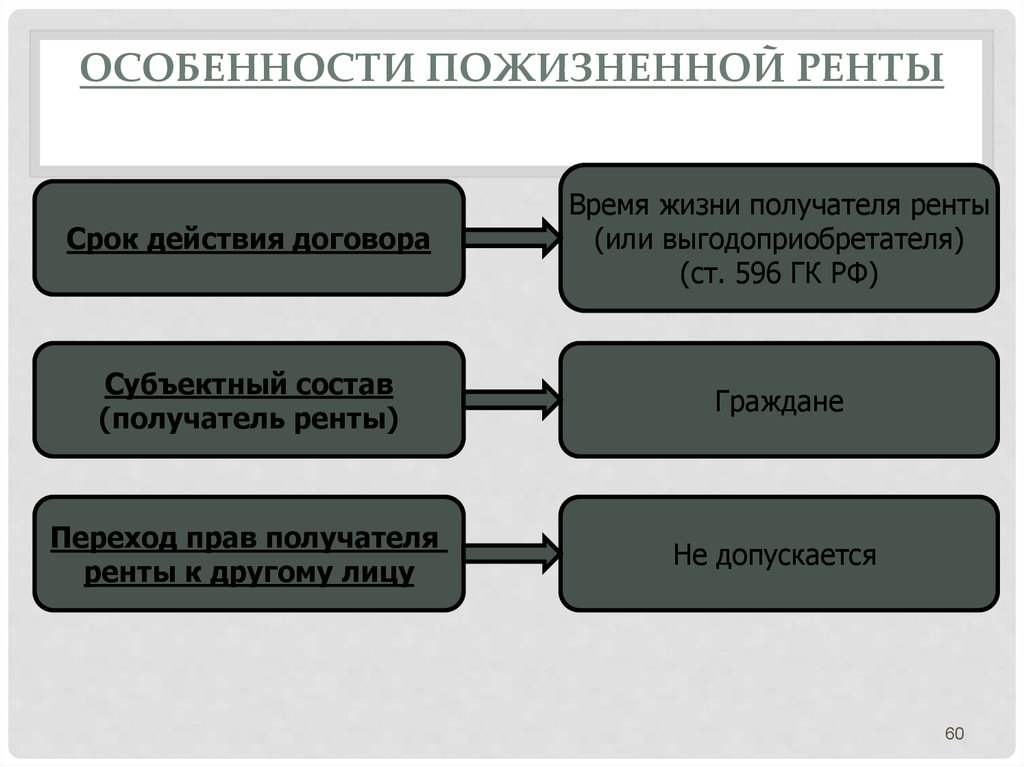

2. По договору ренты допускается установление обязанности выплачивать ренту бессрочно (постоянная рента) или на срок жизни получателя ренты (пожизненная рента). Пожизненная рента может быть установлена на условиях пожизненного содержания гражданина с иждивением.

Комментарий эксперта:

Договор ренты – виды ренты, как заключить договор, обеспечение выплат, в каких случаях возможно расторжение >>>

Договор ренты — это сделка по уступке имущественных прав на определённые вещи в обмен на содержание. Она относится к числу двухсторонних и предусматривает наличие встречных обязательств. Получатель ренты передаёт своё имущество в собственность плательщику, а возможность пользоваться им зависит от условий договора.

См. все связанные документы >>>

< Статья 582. Пожертвования

Статья 584. Форма договора ренты >

1. Рента представляет собой денежную сумму, которую одно лицо обязуется выплачивать другому в обмен на передаваемое им в его собственность имущество.

Таким образом, субъектами договора ренты являются:

— получатель ренты — лицо, которое передает другой стороне в собственность имущество;

— плательщик ренты — лицо, которое в обмен на переданное в собственность имущества обязуется периодически выплачивать получателю ренты денежную сумму либо предоставлять денежные средства на его содержание.

Имущество по договору ренты может быть любым, так как ГК РФ не содержит относительно имущества специальных требований, то есть это могут быть как движимые, так и недвижимые вещи. Однако на практике, как правило, по договору ренты передаются в собственность жилые помещения (квартиры, жилые дома и т.п.). Рента может выплачиваться как в виде твердой денежной суммы, периодически выплачиваемой лично получателю ренты либо путем безналичных расчетов, либо плательщик ренты может обеспечивать содержание получателя ренты, то есть приобретать для него продукты питания, медицинские препараты, оплачивать лечение в медицинских организациях, оплачивать услуги по социальному обслуживанию и т.

Таким образом, договор ренты по своей юридической природе является:

— реальным, так как получатель ренты именно передает имущество плательщику ренты, а не обязуется передать;

— возмездным, так как плательщик ренты в обмен на переданное имущество платит денежные средства (ренту).

Договор ренты бывает двух видов:

— постоянная рента — когда плательщик ренты обязуется выплачивать ренту бессрочно, то есть до расторжения договора;

— пожизненная рента — когда плательщик обязуется уплачивать ренту в течение всей жизни получателя ренты.

При этом разновидностью пожизненной ренты является пожизненное содержание гражданина с иждивением, когда плательщик ренты помимо выплаты непосредственно ренты обязуется также и осуществлять уход за получателем ренты в течение всей его жизни.

2. Судебная практика:

— Определение Конституционного Суда РФ от 29.09.2011 N 1078-О-О;

— Постановление ФАС Центрального округа от 24.05.2010 по делу N А09-6804/2009;

— Определение СК по гражданским делам Ленинградского областного суда от 03. 04.2014 по делу N 33-1680/2014;

04.2014 по делу N 33-1680/2014;

— Определение СК по гражданским делам Омского областного суда от 07.11.2013 по делу N 33-7125/2013;

— Определение СК по гражданским делам Омского областного суда от 25.09.2013 по делу N 33-6333/2013;

— Определение СК по гражданским делам Санкт-Петербургского городского суда от 29.08.2013 по делу N 33-11642/2013;

— Определение Московского городского суда от 02.08.2013 N 11-23341/13;

— Определение Московского городского суда от 18.07.2013 N 11-22715/13;

— Определение Московского городского суда от 30.05.2013 N 4г-4609/13;

— Определение СК по гражданским делам Вологодского областного суда от 29.05.2013 по делу N 33-2438/2013;

— Определение СК по гражданским делам Томского областного суда от 12.03.2013 по делу N 33-574/2013;

— Определение СК по гражданским делам Вологодского областного суда от 06.02.2013 по делу N 33-526/2013.

Договор ренты и договор пожизненного содержания с иждивением

Заключение договора ренты, как следствие приобретения в собственность имущества под выплату ренты, достаточно известный вид сделки на рынке жилой недвижимости.

Согласно п. 1 ст. 583 Гражданского кодекса Российской Федерации (ГК РФ) по договору ренты одна сторона (получатель ренты) передает другой стороне (плательщику ренты) в собственность имущество, а плательщик ренты обязуется в обмен на полученное имущество периодически выплачивать получателю ренты денежные средства в виде определенной суммы либо предоставлять средства на его содержание в иной форме.

Договор ренты является самостоятельным видом договора и носит материальный характер, так как помимо придания договору соответствующей формы для его заключения требуется передача имущества плательщику ренты. После передачи имущества получатель ренты не несет по договору никаких обязанностей, обладая лишь правами. Возмездность договора обусловлена тем, что имущество передается в обмен на предоставление содержания в виде определенной денежной суммы или в иной форме.

Договор ренты, безусловно, имеет свою специфику. Она выражается в особых правовых отношениях между участвующими в нем лицами, и эти отношения совершенно не свойственны другим договорным гражданско-правовым обязательствам. Их суть заключается в обязанности одного лица периодически предоставлять пожизненное или постоянное содержание другому лицу, для которого оно нередко является единственным или основным источником получения средств к существованию. Любая из сторон может получить встречное удовлетворение в меньшем размере, чем предоставлено ею. Считается, что, заключая рентный договор, стороны осознают данное обстоятельство и с ним заранее соглашаются. Поэтому противоречило бы самой сути рассматриваемого договора введение в него условия о том, что общий размер рентных платежей, который может быть выплачен получателю ренты, ограничивается стоимостью переданного имущества.

Их суть заключается в обязанности одного лица периодически предоставлять пожизненное или постоянное содержание другому лицу, для которого оно нередко является единственным или основным источником получения средств к существованию. Любая из сторон может получить встречное удовлетворение в меньшем размере, чем предоставлено ею. Считается, что, заключая рентный договор, стороны осознают данное обстоятельство и с ним заранее соглашаются. Поэтому противоречило бы самой сути рассматриваемого договора введение в него условия о том, что общий размер рентных платежей, который может быть выплачен получателю ренты, ограничивается стоимостью переданного имущества.

Под выплату ренты может быть передано и движимое имущество. В этой ситуации согласно п. 2 ст. 587 ГК РФ стороны обязаны в качестве существенного условия предусмотреть в договоре ренты какое-либо обеспечение исполнения плательщиком ренты своих обязанностей. Это может быть залог, неустойка, поручительство 3-го лица.

Форма договора ренты регулируется специальными правилами. Договор ренты должен быть нотариально удостоверен. Если под выплату ренты было передано недвижимое имущество, то согласно ст. 584 ГК РФ такой договор подлежит также и государственной регистрации. При осуществлении государственной регистрации договора ренты, на основе которого происходит переход прав на недвижимость, такому акту подлежат и сам факт перехода имущества в собственность плательщика ренты, и лежащее на этом имуществе обременение в виде обязанности выплачивать ренту или предоставлять содержание получателю ренты в иной форме. Статья 9 Федерального закона от 13 июля 2015 № 218-ФЗ «О государственной регистрации недвижимости» позволяет сделать вывод, что при заключении договора ренты производится запись о переходе права собственности на определенную недвижимость к новому правообладателю.

Договор ренты должен быть нотариально удостоверен. Если под выплату ренты было передано недвижимое имущество, то согласно ст. 584 ГК РФ такой договор подлежит также и государственной регистрации. При осуществлении государственной регистрации договора ренты, на основе которого происходит переход прав на недвижимость, такому акту подлежат и сам факт перехода имущества в собственность плательщика ренты, и лежащее на этом имуществе обременение в виде обязанности выплачивать ренту или предоставлять содержание получателю ренты в иной форме. Статья 9 Федерального закона от 13 июля 2015 № 218-ФЗ «О государственной регистрации недвижимости» позволяет сделать вывод, что при заключении договора ренты производится запись о переходе права собственности на определенную недвижимость к новому правообладателю.

Если стороны нарушат требования о нотариальном удостоверении договора ренты, такой договор будет считаться недействительной сделкой. Даже если такой договор ренты будет нотариально удостоверен, но не зарегистрирован в установленном порядке, он будет считаться незаключенной сделкой.

Как правило, получателями ренты по договору обычно являются пожилые люди или иные малоимущие, социально незащищенные граждане. В связи с этим ст. 586 ГК РФ предусмотрено, что рента обременяет имущество, переданное под ее выплату. В случае отчуждения такого имущества плательщиком ренты его обязательства по договору ренты переходят на приобретателя имущества. Лицо, передавшее обремененное рентой недвижимое имущество в собственность другого лица, несет субсидиарную с ним ответственность по требованиям получателя ренты, возникшим в связи с нарушением договора ренты, если другим законом или договором не предусмотрена солидарная ответственность по этому обязательству.

Кроме того, согласно ст. 588 ГК РФ предусмотрена ответственность плательщика ренты в виде штрафных процентов в случае просрочки выплаты ренты плательщиком. Следует указать, что размер процентов может определяться самими сторонами в заключенном договоре ренты.

В главе 33 ГК РФ говорится о договоре ренты как обобщающем понятии, поскольку данный договор всегда существует в одной из трех разновидностей, а именно в виде постоянной ренты, пожизненной ренты или пожизненного содержания с иждивением.

На сегодняшний день практика заключения договоров ренты, а особенно договоров пожизненного содержания с иждивением, продолжает постепенно расширяться, что связанно в первую очередь с проблемами в экономической сфере жизни, ведь, как уже было сказано выше, получателями ренты, как правило, являются пожилые или малоимущие люди, и заключение данных договоров является для них единственным средством к существованию.

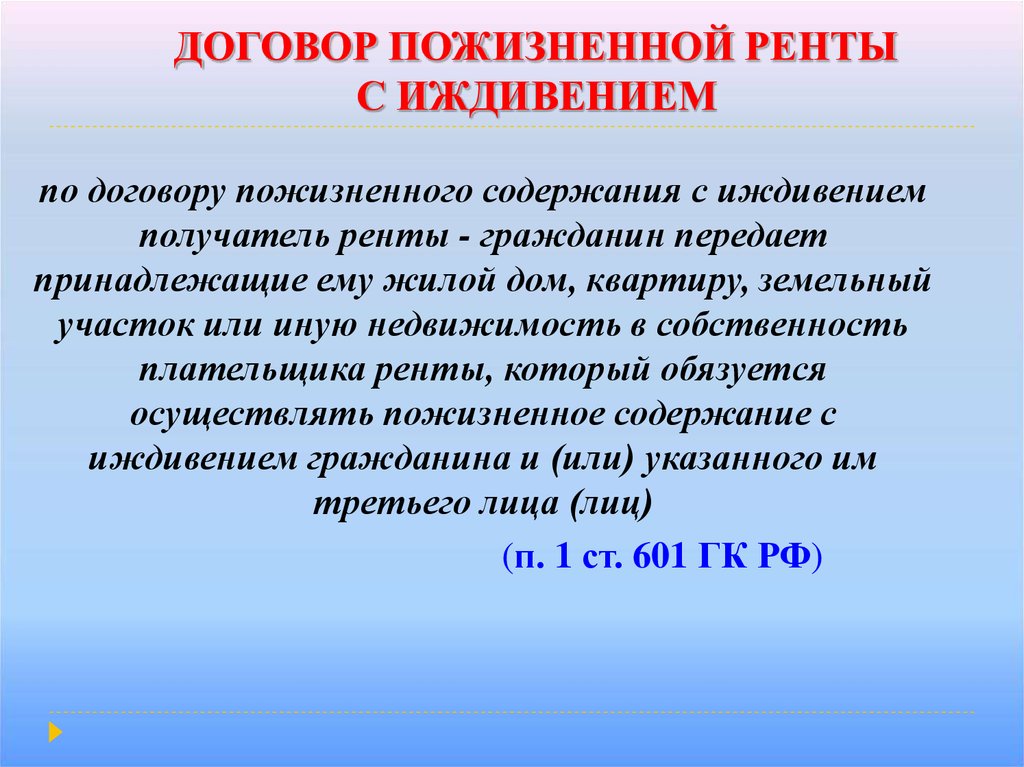

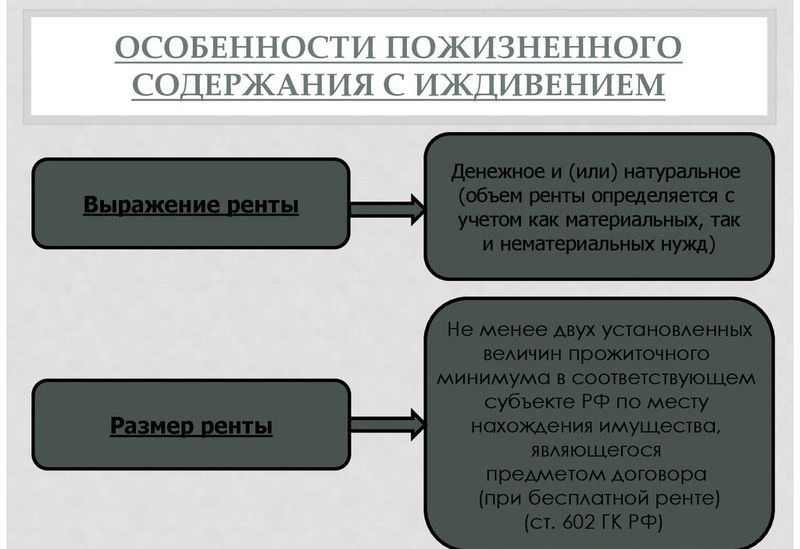

Пожизненное содержание с иждивением рассматривается как вид договора пожизненной ренты. Согласно договору получатель ренты (гражданин) передает принадлежащие ему жилой дом, квартиру, земельный участок или иную недвижимость в собственность плательщика ренты, который обязуется осуществлять пожизненное содержание с иждивением гражданина и (или) указанного им третьего лица (лиц) (п. 1 ст. 601 ГК РФ).

Для договора пожизненного содержания с иждивением характерны следующие признаки вида ренты:

во-первых, в обеспечение пожизненного содержания с иждивением может отчуждаться лишь недвижимое имущество: жилой дом, квартира, земельный участок и т. п.;

п.;

во-вторых, рента предоставляется не в денежной форме, а в виде обеспечения повседневных жизненных потребностей получателя ренты. Договором может быть также предусмотрена оплата плательщиком ренты ритуальных услуг;

в-третьих, заключить договор пожизненного содержания с иждивением может лишь гражданин, которому принадлежит жилой дом, квартира, земельный участок или иная недвижимость.

Для данного вида договора ренты в качестве существенного условия необходимо указать стоимость всего объема содержания. Кроме того, законодательством установлен минимальный размер такого содержания: в месяц он не может быть менее двух минимальных размеров оплаты труда, установленных законом. В то же время законодательством разрешено сторонам предусмотреть в договоре возможность замены предоставления содержания с иждивением в натуре выплатой в течение жизни гражданина периодических платежей в деньгах.

Договор пожизненного содержания с иждивением, в отличие от других видов ренты, предполагает более тесную связь плательщика ренты и ее получателя. Если в других видах ренты отношения сторон ограничиваются периодической передачей (перечислением) денежных средств или иного оговоренного договором предоставления при отсутствии, как правило, личных контактов, то здесь стороны договора обычно постоянно взаимодействуют друг с другом. Возлагая на плательщика ренты обязанности по обеспечению потребностей иждивенца в жилище, питании, одежде и т.п., иждивенец, как правило, хорошо его знает и доверяет ему. Замена плательщика ренты на другое лицо может оказаться для иждивенца абсолютно неприемлемой. Поэтому любые действия плательщика ренты, которые могут повлечь за собой в конечном счете переход права собственности на имущество к другому лицу, должны быть согласно абз. 1 ст. 604 ГК РФ предварительно согласованы с получателем ренты.

Если в других видах ренты отношения сторон ограничиваются периодической передачей (перечислением) денежных средств или иного оговоренного договором предоставления при отсутствии, как правило, личных контактов, то здесь стороны договора обычно постоянно взаимодействуют друг с другом. Возлагая на плательщика ренты обязанности по обеспечению потребностей иждивенца в жилище, питании, одежде и т.п., иждивенец, как правило, хорошо его знает и доверяет ему. Замена плательщика ренты на другое лицо может оказаться для иждивенца абсолютно неприемлемой. Поэтому любые действия плательщика ренты, которые могут повлечь за собой в конечном счете переход права собственности на имущество к другому лицу, должны быть согласно абз. 1 ст. 604 ГК РФ предварительно согласованы с получателем ренты.

Если же имущество было отчуждено, сдано в залог или иным образом обременено без согласия иждивенца, он вправе требовать признания этих актов недействительными.

Срок действия обязательства пожизненного содержания определяется его природой и равен периоду жизни иждивенца.

При существенном нарушении плательщиком ренты своих обязательств по пожизненному содержанию с иждивением получателя ренты действует общее правило: плательщик ренты не имеет права требовать компенсации расходов, понесенных в связи с содержанием получателя ренты. Получатель ренты вправе потребовать возврата недвижимого имущества, переданного в обеспечение пожизненного содержания, либо выплаты ему выкупной цены на условиях, установленных ст. 594 ГК РФ.

Подводя итог, можно отметить существующие различия договора пожизненного содержания с иждивением от других видов договора ренты, а именно: под получение содержания иждивенец передает не любое имущество, как это возможно при постоянной или пожизненной ренте, а только недвижимое имущество. Передать имущество может один гражданин, а получателем ренты может выступить указанное им третье лицо – выгодоприобретатель. В договоре пожизненного содержания с иждивением форма предоставления содержания может быть в виде совершения действий по обеспечению потребностей в жилище, питании, одежде, уходе, если это требует состояние здоровья, оплата плательщиком ренты ритуальных услуг.

В заключение приведем несколько основных правил, которые позволили бы сторонам договора ренты и договора пожизненного содержания с иждивением уменьшить риск их правовых отношений: для плательщика ренты необходимо прежде всего в договоре составить четкий список обязательств, которые он будет нести по отношению к получателю ренты, и определить денежную сумму либо предоставление средств на содержание в иной форме. Заключая договор ренты или пожизненного содержания с иждивением, получатель ренты должен хорошо знать плательщика ренты и быть уверенным в честном и порядочном отношении, не допускающем обмана и мошеннических действий.

Наталья Максимчук,

главный специалист-эксперт

отдела регистрации недвижимости

Управления Росреестра

по Омской области,

государственный регистратор.

Пожизненная рента Определение

Что такое пожизненная рента?

Термин пожизненный аннуитет относится к финансовому продукту, который имеет заранее определенную сумму периодических выплат до смерти владельца аннуитета, называемого аннуитетом. Аннуитент обычно периодически выплачивает аннуитет, когда он все еще работает. Аннуитенты также могут покупать аннуитетный продукт одной крупной единовременной покупкой — обычно при выходе на пенсию. Пожизненные аннуитеты обычно используются для обеспечения гарантированного и/или дополнительного пенсионного дохода, который не может быть пережит.

Ключевые выводы

- Пожизненная рента — это финансовый продукт, который предусматривает заранее установленную сумму периодических выплат до смерти получателя ренты.

- Лица, получающие ренту, выплачивают страховые взносы или вносят единовременный платеж для обеспечения пожизненной ренты.

- Пожизненные аннуитеты обычно используются для обеспечения или дополнения пенсионного дохода.

- В то время как большинство пожизненных аннуитетов выплачиваются ежемесячно, другие выплачивают выплаты ежеквартально, раз в полгода или ежегодно.

Как работает пожизненная рента

Пожизненные аннуитеты — это страховые или инвестиционные продукты, которые обеспечивают бенефициару фиксированные платежи через регулярные промежутки времени — ежемесячно, ежеквартально, ежегодно или раз в полгода. Пожизненные ренты, также известные как пожизненные ренты, обычно продаются страховыми компаниями. По сути, они действуют как страхование долголетия, поскольку риск того, что сбережения не проживут, перекладывается на эмитента или поставщика аннуитета.

Пожизненные ренты бывают двух разных фаз. Первая фаза накопления или стадия отсрочки. Это период, когда покупатель финансирует свой аннуитет премиями или единовременным платежом. Второй этап – это этап распределения или аннуитизации. В течение этого периода эмитент или страховая компания осуществляет регулярные выплаты аннуитенту.

После финансирования и введения в действие аннуитет периодически выплачивает получателю аннуитета, тем самым обеспечивая надежный источник дохода. Эмитент обычно прекращает периодические платежи, если получатель аннуитета умирает или если происходит другое инициирующее событие, закрывающее аннуитет. Но эти выплаты могут продолжаться в пользу получателя ренты или бенефициара, если получатель ренты приобрел райдер или другой опцион на ренту.

Поскольку в большинстве случаев выплаты пожизненной ренты прекращаются после смерти получателя ренты, вам может потребоваться приобрести райдер, если вы хотите, чтобы ваш бенефициар продолжал получать выплаты.

Большинство аннуитетов обычно выплачивают пособие каждый месяц, но некоторые производят ежеквартальные, ежегодные или полугодовые платежи. Интервалы платежей зависят от конкретных потребностей получателя ренты или их налоговых обстоятельств. Многие пенсионеры финансируют пожизненную ренту, чтобы покрыть свои текущие расходы на жилье — ипотеку или аренду — а также любые другие расходы, включая помощь в проживании, здравоохранение, страховые взносы и медицинские расходы.

Хотя пожизненная рента выплачивает гарантированный доход, она не индексируется с учетом инфляции, то есть темпов роста цен в экономике. В результате покупательная способность со временем может снизиться. Пожизненная рента, однажды введенная в действие, не подлежит отмене.

Особые указания

Людям важно проконсультироваться с авторитетным профессионалом перед покупкой любого продукта аннуитета. Это связано с тем, что продукты аннуитета, как правило, довольно сложны по своей природе и имеют серьезные последствия для уровня жизни получателя аннуитета. Из-за предпочтительного для налогообложения характера аннуитетов очень богатые инвесторы или лица с доходом выше среднего часто используют эти продукты страхования жизни для перевода крупных сумм денег или для смягчения воздействия налогов на их годовой доход.

Хотя пожизненные аннуитеты часто используются для обеспечения или дополнения пенсионного дохода, они также используются в качестве метода оплаты в структурированных расчетах и для победителей лотереи. Например, если кто-то выиграет судебный процесс, ему может быть предоставлена серия фиксированных регулярных выплат бенефициару. Победители лотереи могут выбрать ежегодную лотерейную ренту, а не фиксированную единовременную сумму, когда они выигрывают крупные джекпоты. Эти выплаты обеспечивают регулярные выплаты ежегодно в течение определенного количества лет. Например, победитель джекпота Mega Millions может принять 30 платежей, один из которых будет выплачен немедленно. Остальные выплаты распределяются ежегодно на следующие 29годы.

Например, если кто-то выиграет судебный процесс, ему может быть предоставлена серия фиксированных регулярных выплат бенефициару. Победители лотереи могут выбрать ежегодную лотерейную ренту, а не фиксированную единовременную сумму, когда они выигрывают крупные джекпоты. Эти выплаты обеспечивают регулярные выплаты ежегодно в течение определенного количества лет. Например, победитель джекпота Mega Millions может принять 30 платежей, один из которых будет выплачен немедленно. Остальные выплаты распределяются ежегодно на следующие 29годы.

Виды ренты

Существует несколько видов пожизненной ренты, каждая из которых имеет свои преимущества и цели, и они включают в себя:

Немедленная рента

Немедленный аннуитет имеет только фазу распределения, как и в случае аннуитета с выплатой, доходного аннуитета или немедленного аннуитета с единой премией.

Гарантированная рента

Гарантированная рента, также называемая годовой рентой или рентой за определенный период, выплачивается в течение определенного периода и продолжает производить выплаты бенефициару или наследнику после смерти получателя ренты.

Фиксированная рента

Фиксированная рента выплачивает фиксированный процент или процентную ставку от взносов владельца в ренту.

Переменная рента

Переменная рента выплачивается в зависимости от эффективности корзины инвестиций или индекса. Переменные аннуитеты предлагают потенциал для более высоких доходов или выплат, когда рынки работают хорошо. Однако они также сопряжены с большим риском, чем фиксированные аннуитеты, поскольку стоимость счета может снизиться, когда рынки работают плохо.

Совместная рента

Совместная рента выплачивается до тех пор, пока оба супруга не умрут, иногда в уменьшенном размере после смерти первого супруга.

Квалифицированный долгосрочный аннуитетный контракт (QLAC)

Квалифицированный долгосрочный аннуитет (QLAC) — это тип отсроченного аннуитета, который приобретается с использованием средств квалифицированного пенсионного плана или индивидуального пенсионного счета (IRA). Аннуитет QLAC предусматривает ежемесячные платежи до смерти и освобождается от правил обязательного минимального распределения (RMD) Налоговой службы (IRS). В 2020 и 2021 годах человек может потратить 25% или 135 000 долларов (в зависимости от того, что меньше) своего пенсионного сберегательного счета или IRA на покупку QLAC.

В 2020 и 2021 годах человек может потратить 25% или 135 000 долларов (в зависимости от того, что меньше) своего пенсионного сберегательного счета или IRA на покупку QLAC.

Аннуитеты

Последнее обновление 23.06.2022

Выпуск: Аннуитет — это договор страхования, продаваемый страховыми компаниями. Страховщик предусматривает либо разовую выплату дохода, либо серию выплат дохода через равные промежутки времени в обмен на одну премию (взнос) или несколько премий (взносов), уплачиваемых получателем аннуитета. Аннуитетные взносы приносят проценты, которые могут увеличиваться за счет отложенного налога на этапе накопления и могут обеспечивать пожизненный доход на этапе выплаты дохода. Эти характеристики делают аннуитеты популярным выбором среди пенсионный доход транспортных средств.

Переменный аннуитет — это договор аннуитета, который позволяет владельцу полиса распределять взносы на различные субсчета отдельного счета в зависимости от склонности получателя аннуитета к риску. В отличие от фиксированных аннуитетов, держатели полисов берут на себя весь инвестиционный риск с переменными аннуитетами, поскольку они представляют собой продукты с отдельными счетами, которые ежедневно оцениваются на рынке. Кроме того, переменные аннуитеты регистрируются как ценные бумаги в Комиссии по ценным бумагам и биржам (SEC).

В отличие от фиксированных аннуитетов, держатели полисов берут на себя весь инвестиционный риск с переменными аннуитетами, поскольку они представляют собой продукты с отдельными счетами, которые ежедневно оцениваются на рынке. Кроме того, переменные аннуитеты регистрируются как ценные бумаги в Комиссии по ценным бумагам и биржам (SEC).

Обзор: Страховщики продают различные аннуитетные продукты, которые различаются по способу накопления средств, получения аннуитета и предоставления гарантий. Аннуитетные взносы могут осуществляться в виде единовременного крупного единовременного платежа или в виде серии гибких взносов, которые могут различаться по сумме и срокам в зависимости от договора страхования. Политики единого взноса полезны, когда у получателя аннуитета есть большая единовременная сумма денег, например, с наследством или единовременной выплатой по пенсионному плану. В качестве альтернативы гибкая политика взносов больше всего подходит для потребителей, которым необходимо накапливать пенсионные фонды с течением времени.

Аннуитеты могут быть классифицированы как немедленные или отсроченные.

- Немедленная рента приобретается с единовременным взносом и обеспечивает выплату дохода получателю ренты в течение одного года с момента заключения контракта.

- Отсроченные аннуитеты приобретаются либо с разовым взносом, либо с гибкими взносами с течением времени и обеспечивают выплату дохода получателю аннуитета, которая начинается в какой-то момент в будущем.

Аннуитеты также могут быть классифицированы как фиксированные, переменные или индексированные.

- Контракты с фиксированной рентой гарантируют минимальный кредитный процент. По контрактам с немедленным фиксированным аннуитетом получатели аннуитета получают фиксированный поток дохода, частично основанный на гарантии процентной ставки на момент покупки. Для договоров с фиксированной отсроченной рентой страховщик зачисляет фиксированную процентную ставку на взносы на этапе накопления и выплачивает платеж с фиксированным доходом на этапе аннуитизации.

- Контракты с переменным аннуитетом позволяют владельцу полиса распределять взносы на различные субсчета отдельный счет , основанный на склонности получателя ренты к риску. Взносы могут быть вложены в акции, облигации или другие инвестиции. Выплаты дохода на этапе аннуитизации могут быть фиксированными или колебаться в зависимости от инвестиционной эффективности базовых субсчетов отдельного счета. В отличие от гарантированных процентов по фиксированным аннуитетам, держатели полисов берут на себя инвестиционный риск с переменными аннуитетами, поскольку они представляют собой продукты с отдельными счетами, которые ежедневно оцениваются на рынке.

- Индексированные аннуитетные контракты имеют как фиксированные, так и переменные характеристики. В соответствии с этой политикой процентные кредиты связаны с внешним индексом инвестиций, таким как облигации или S&P 500, но содержат минимальную гарантированную процентную ставку. Другие недавние новшества на рынке включают расширение различных гарантий на продукцию. Эти гарантии могут гарантировать получение держателем полиса минимальных пособий в случае смерти, гарантированных пособий на проживание, накопительных пособий, минимальных зачисленных процентных ставок, а также сумм пособий по доходам или пособий на снятие средств.

Другие недавние новшества на рынке включают расширение различных гарантий на продукцию. Эти гарантии могут гарантировать получение держателем полиса минимальных пособий в случае смерти, гарантированных пособий на проживание, накопительных пособий, минимальных зачисленных процентных ставок, а также сумм пособий по доходам или пособий на снятие средств.

Другие недавние новшества на рынке включают расширение различных гарантий на продукцию. Эти гарантии могут гарантировать получение держателем полиса минимальных пособий в случае смерти, гарантированных пособий на проживание, накопительных пособий, минимальных зачисленных процентных ставок, а также сумм пособий по доходам или пособий на снятие средств. В исследовании CIPR о состоянии индустрии страхования жизни отмечается, что к середине 1980-х годов рост индивидуальных аннуитетов привел к тому, что общий ассортимент продуктов страховщиков стал почти равномерно распределяться между аннуитетными выплатами и традиционными страховыми продуктами. К концу века аннуитетные продукты стали настолько популярными, что их объемы продаж превысили объемы продаж традиционного страхования жизни. Низкие процентные ставки и волатильность фондового рынка в последнее десятилетие оказали давление на доходность продуктов с переменным аннуитетом и нанесли ущерб способности страховщиков поддерживать переменные аннуитеты, многие из которых были выпущены с минимальными гарантиями. Страховщики отреагировали сокращением своих гарантий и кредитных ставок, чтобы приспособиться к новым условиям. Несмотря на это экономическое давление, переменные аннуитеты по-прежнему пользуются спросом, особенно по мере того, как пожилые потребители ищут средства сбережений, разработанные, чтобы помочь им справиться со своими долгосрочными потребностями.

Страховщики отреагировали сокращением своих гарантий и кредитных ставок, чтобы приспособиться к новым условиям. Несмотря на это экономическое давление, переменные аннуитеты по-прежнему пользуются спросом, особенно по мере того, как пожилые потребители ищут средства сбережений, разработанные, чтобы помочь им справиться со своими долгосрочными потребностями.

Статус: Страхование жизни и аннуитеты регулируются уполномоченными по государственному страхованию. NAIC призывает штаты принять модельных законов и правил, предназначенных для информирования и защиты потребителей страховых услуг. Типовой регламент NAIC о пригодности аннуитетных транзакций (№ 275) устанавливает стандарты и процедуры для рекомендаций потребителям, которые приводят к сделке с использованием аннуитетных продуктов для обеспечения надлежащего удовлетворения страховых потребностей и финансовых целей потребителей во время транзакции. . НАИК Типовое положение о раскрытии аннуитета (№ 245) устанавливает стандарты раскрытия определенной информации о договорах аннуитета для защиты потребителей и содействия их просвещению.