Договор поручения — это… Что такое договор поручения: особенности и порядок заключения

Добавлено в закладки: 0

Что такое договор поручения? Описание и определение термина

Договор поручения – это настоящий договор, контрагенты которого поверенный и доверитель.

Поручительством может обеспечиваться любое гражданско-правовое требование.

В согласии с договором поверенное лицо берёт на себя обязательство совершить оговоренные юридические действия за счёт доверителя и от его имени, а все юридические следствия заключённого договора налагаются на доверителя. Для ограничения прав доверенного во времени, в договор важно вписать сроки действия его полномочий. Согласно заключённому договору поручения доверитель должен выплачивать доверенному. Услуги доверенного могут быть не оплачены, если это было учтено при составлении договора.

Договор поручения по юридической природе – консенсуальный и двусторонний.

Особенности договора

Очень важно, чтобы указания доверителя были законными, осуществимыми и конкретными, – в противном случае они не будут обязывать поверенногоДоговор поручения (mandatum) это такой договор, по которому одна сторона (доверитель – mandans) поручала сделать что-либо в своих интересах, а другая сторона (поверенный – mandator) безвозмездно принимала на себя исполнение поручения. Под этот договор попадают услуги врачей, учителей, юристов, служителей культа, работников культуры и искусства. Договор поручения применялся и для разрешения проблем по поручению должностных лиц. Признак договора поручения – безвозмездность, но по желанию доверителя выплачивалось вознаграждение, по факту являющееся гонораром. В период экстраординарного процесса было допустимо принудительное истребование вознаграждения по иску поверенного в размере, установленном решением магистрата. То что он заключался, подтверждали действия поверенного с ведома доверителя или в его присутствии.

Образец договора поручения можно посмотреть здесь.

Рассмотрим более детально, что значит термин договор поручения.

Поручительство — это гарантия субъекта (поручителя) перед кредитором за то, что должник (порученный) исполнит своё обязательство перед этим кредитором. Отношения поручительства по общему правилу возникают в результате заключения особенного договора — договора поручительства. Поручительство — это традиционный, ведущий свое начало от римского права способ гарантированного обеспечения исполнения обязательств. Чаще всего поручителем выступает банк или другая финансовая организация, которая предоставляет услуги поручительства.

Суть поручительства

По договору поручительства обязательной стороной этого вида договора является именно поручитель, так как в нем прописываются обязательства для поручителя,. Другой стороной договора поручительства может выступать как кредитор по основному обязательству, так и любое иное лицо, включая и самого должника. В том случае, когда договор поручительства заключён поручителем не с кредитором, такой договор носит характер договора в пользу третьего лица. Поскольку поручительство снижает вероятность неудовлетворения интереса кредитора, оно является обеспечением. К этому же виду обязательств поручительство относится и в силу официальной классификации .

В договор поручительства могут быть включены и другие условия, которые стороны считают необходимыми. Исполнение обязанностей сторон по договору поручительства может обеспечиваться неустойкой, залогом.

Существенной отличительной особенностью договора поручительства является то, что обязательство по нему носит характер дополнительного, а не обязательного. А это означает, что прекращение основного обязательства по любому из оснований, прекращает и обязательство поручительства (как дополнительного). Еще одной важной отличительной особенностью поручительства является то, что не зависимо от договорённости сторон, к поручителю, который исполнил обязательство перед кредитором, обязательно переходят права кредиторского требования в том же объёме, в котором поручитель исполнил свои обязательства. В течение длительного времени в литературе шли споры о том, допустимо ли заключение договора поручительства до того момента, как возникло основное обязательство. В настоящее время этим спорам положен конец специальной оговоркой, сделанной в статье 361 Гражданского Кодекса Российской Федерации — такое возникновение договора поручительства допустимо. Некоторые виды поручительства возникают не в результате заключения договора, а в результате условия в другом договоре.

Суть этого способа остается неизменной: третье лицо (поручитель) берет на себя обязательство перед кредитором нести за должника ответственность в случае неисполнения последним его обязательства перед кредитором. На всех этапах развития гражданского права поручительство имело весьма широкое распространение, оно позволяло обеспечить обязательства любых должников, в том числе и не располагавших собственным имуществом, которое могло бы служить обеспечением долга. Поэтому указанный способ обеспечения исполнения обязательства в немалой степени способствовал развитию имущественного оборота.

Законодательством обеспечивается защита прав поручителя. Например этим целям служат нормы о прекращении поручительства.

Порядок заключения

Порядок заключения, изменения и расторжения договора регулируется содержащимися в Гражданском Кодексе общими положениями о договоре.

Мы коротко рассмотрели термин договор поручения, постарались раскрыть его особенности и суть.

Оставляйте свои комментарии или дополнения к материалу.

biznes-prost.ru

Поручительство

Энциклопедия МИП » Налоговое право » Уплата налогов и сборов » ПоручительствоСуть поручительства заключается в принятии на себя обязательств зависящих от действий либо бездействия другого лица.

Понятие и виды поручительства

Полное понятие поручительства, а также его особенности, условия и предмет представлены в положениях ГК РФ. Поручительство представляет собой один из законных способов обеспечения исполнения определенных обязательств лица, при котором поручитель добровольно соглашается отвечать за исполнение данных обязательств кредитором.

ГК РФ устанавливает определенные виды поручительства, в зависимости от наличия либо отсутствия конкретных оснований.

Например, в зависимости от вида и самой сути обстоятельств, которые возникли у поручителя-физического лица, можно выделить:

- компенсационное поручительство, при котором поручитель берет на себя обязательства по денежной компенсации неисполненных должником обязательств;

- замещающее поручительство. В данном случае поручитель соглашается и принимает на себя обязательства, которые заключаются в выполнении им определенных действий, которые ранее должен был выполнить должник.

В зависимости от объема передаваемых обязательств, попечительство может быть разделено на:

- полное – при котором поручитель берет на себя обязательства, равные по объему с обязательствами должника;

- частичное. При таком поручительстве ответственность по обязательствам поручителя может быть ограничена определенной денежной суммой, либо иными видами ответственности. При этом особые условия, такие как точный размер ответственности и иные особенности, должны быть оговорены в соглашении, которое заключают стороны.

Договор поручительства

В соответствии с правилами ГК РФ, договор поручительства является главным документом, который закрепляет права и обязанности каждой стороны, являющейся полноценным участником данных правоотношений. Договор поручительства всегда будет являться односторонним и безвозмездным.

Действующие положения ГК РФ определяют, что договор поручительства должен быть составлен в обязательной, письменной форме, с указанием всех необходимых сведений.

Прежде всего, в нем указываются данные каждой стороны – их ФИО, способы связи и т.д. Затем идет предмет сделки, подробное описание обязательств, которые принимает на себя поручитель, а также ответственность за неисполнение, либо ненадлежащее исполнение данных обязательств и права сторон.

Договор поручительства может быть заключен как в отношении уже существующего обязательства, так и в отношении обязательства, которое только возникнет в будущем. При этом данные условия и особенности обязательно должны быть прописаны в соответствующем разделе.

Обязанности физического лица, являющегося поручителем, должны быть прописаны максимально точно и четко.

При существовании каких-либо ограничений, например, когда размер финансовых обязательств поручителя ограничен определенной суммой, данная сумма обязательно должна быть указана. Договор поручительства также должен содержать и сведения о том, в каких случаях наступит прекращение поручительства.

Права и обязанности поручителя

В соответствии с требованиями ГК РФ, договор поручительства обязательно должен включать в себя права и обязанности поручителя, так как этот пункт имеет огромное значение в дальнейшем верном толковании условий и нюансов данного документа. Основные права поручителя включают в себя:

- предъявление соответствующих требований и претензий кредитору, в том случае, если он нарушает права должника, а также условия, которые содержит в себе действующий договор поручительства;

- предъявление должнику требований о выполнении финансовых обязательств, либо о денежном возмещении, если ранее данные финансовые обязательства уже были выполнены поручителем;

- получение всех необходимых документов, относящихся к данной сделке.

Список обязанностей поручителя включает в себя:

- своевременное информирование кредитора о том, что изменились какие-либо условия, которые содержит договор поручительства, например, адрес, паспортные данные физического лица и т.д.;

- быстрое уведомление кредитора о важных изменениях, касающихся обязательств, которые содержит договор поручительства, например, наложение ареста на имущество должника, возбуждение уголовного производства и т.д.;

- предоставление кредитору всех необходимых документов в установленный срок;

- иные обязанности и условия, которые может предусматривать действующий договор поручительства.

Особенности поручительства

Поручительство по праву можно назвать достаточно сложной и специфической процедурой, практически не имеющей каких-либо аналогов. Именно поэтому данная процедура имеет целый ряд особенностей и определенных нюансов.

Юридическая практика показывает, что огромное количество регулярно возникающих вопросов касается, прежде всего, конкретных обязательств, которые могут быть переданы другому лицу по договору поручительства.

По общим положениям ГК РФ, поручительство, в большинстве случаев, выражается в денежной форме (платежное поручительство).

Однако это не означает, что все обязательства каждой стороны должны ограничиваться только денежным характером. Предметом договора поручительства также могут стать обязательства по передаче товара, выполнению определенных работ, оказанию услуг и т.д.

Многие нюансы также возникают во время заключения договора поручительства физического лица. Оформление документа допускает, что некоторые условия могут быть опущены, например, могут быть не указаны срок исполнения того или иного обязательства, проценты и пени за его просрочку, например, если это налоговое, платежное поручение т.д.

Однако даже такое юридическое оформление документа будет признано судебным органом правомерным, а договор – действительным, если основное обязательство и его условия описаны максимально четко и в полном объеме.

Исполнение обязанности по уплате таможенных пошлин

ГК РФ предусматривает, что обязанность одной стороны по уплате таможенных пошлин также может быть включена в поручительство. Причем это может быть как отдельное поручительство лица, так и дополнительное, например, когда в роли основного выступает перемещение определенных товаров через границу государства. Все эти нюансы стороны, в обязательном порядке, должны оказать в договоре поручительства.

Обязательство по уплате таможенных пошлин будет прекращено в тот момент, когда платежное поручение, либо иной документ, дойдет до адресата – таможенного органа, который представляет собой юридическое лицо. С данного момента наступает прекращение поручительства.

Если поручительство не было осуществлено должным образом и платежное поручение, по каким-либо причинам, не дошло до второй стороны — таможенных органов, последние имеют право на своевременное обращение в суд с целью взыскания денежных средств из заложенной суммы. В таком случае прекращение поручительства наступит только тогда, когда будут исполнены все положения судебного решения, включая основное платежное обязательство.

Согласно правилам ГК РФ, лицо, внесшее денежный залог на уплату таможенных пошлин, обязательно должно получить расписку от второй стороны, которая подтвердит факт принятия денежных средств, а, следовательно, и того, что правомерное прекращение поручительства было осуществлено.

advokat-malov.ru

между кем заключается, срок действия, образец

Выдача крупных кредитов – это сложный процесс для заемщика и банка. Организации должны быть уверены, что все выданные деньги будут возвращены с процентами и в установленные сроки. Поэтому нередко для получения ипотеки, автокредита или иного крупного займа требуется дополнительное обеспечение.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 450-27-46. Это быстро и бесплатно!

Оно может быть представлено предоставлением залогового имущества, а также нередко заемщики привлекают к оформлению займа поручителей. Данные граждане ручаются за заемщика, поэтому если он перестает платить средства по кредиту, то именно они должны будут выполнять данный процесс за него.

Понятие договора поручительства

Если заемщик привлекает поручителей, то они должны отвечать многочисленным требованиям банковской организации. Дополнительно они подписывают с банком специальный договор поручительства.

Поручитель представлен гражданином, который выступает гарантом для банка, что заемщик или привлеченные им люди, смогут полностью погасить кредит.

Наиболее часто в качестве поручителей выступают супруги, родственники или коллеги по работе. При этом непременно формируется договор поручительства, в котором указывается, что при наличии просрочек со стороны заемщика, оплачивать кредит далее придется именно поручителю.

Поэтому у него появляются те же обязательства и ответственность, что и у получателя заемных средств. Поручитель после погашения кредита за другого человека может вернуть свои деньги путем подачи иска в суд на неплательщика, но нередко процедура взимания средств затягивается на длительное время.

Договор поручительства.

Допускается привлекать сразу несколько поручителей, причем все они обладают солидарной ответственностью перед банковским учреждением. Поэтому требование о возврате средств по кредиту может предъявляться ко всем этим гражданам или только к одному человеку.

Общее количество средств, которое может потребовать банк, не может превышать совокупные расходы организации. Не допускается односторонний отказ от поручительства.

Если же гражданин отказывается уплачивать средства по займу за заемщика, то это приводит к ухудшению его кредитной истории, а также банк может начать против него судебный процесс. Допускается расторжение договора, но только с разрешения банка и заменой человека другим лицом.

Плюсы и минусы

Договор обладает некоторыми плюсами:

- имеется возможность улучшить кредитную историю, если заемщик легко справляется с займом;

- если в кредитном договоре предусматривается возможность для изменения ставки процента, то при внесении корректировок автоматически освобождается гражданин от своих обязательств по соглашению поручительства;

- если гражданин выплачивает долг за заемщика, то далее он может обратиться в суд, чтобы взыскать все потраченные средства.

Хотя имеются некоторые положительные стороны договора, минусов намного больше:

- если заемщик откажется по разным причинам от своих обязательств, то поручителю придется полностью выплачивать долг по кредиту, причем совместно с разными штрафами, пенями или иными дополнительными платежами;

- если имеется полная ответственность, то перекладываются на поручителя даже издержки по ведению судебного процесса, а также прочие убытки банка.

Если у заемщика появляются проблемы с выплатой кредита, то поручителю рекомендуется обратиться в банк для улаживания ситуации. Также надо попытаться образумить гражданина или помочь ему найти новую работу.

Особенности договора поручительства, представлены в этом видео:

Отказ поручителя от обязательств приводит не только к ухудшению его репутации, но и к тому, что с него средства могут взиматься принудительно после судебного процесса и передачи дела приставам.

Какие сведения прописываются

При составлении договора поручительства непременно указываются данные:

- сумма, оформляемая заемщиком в кредит;

- проценты, начисляемые за весь срок кредитования;

- размер неустойки, если она будет начислена за просрочки;

- убытки, которые придется покрывать поручителю в случае, если заемщик отказывается уплачивать средства.

Надо убедиться, что в договоре имеется точная и фиксированная предельная сумма, которая максимально будет взиматься с гражданина в случае наступления непредвиденных обстоятельств. Образец договора, можно скачать ниже.

Дополнительно указываются меры наказания для заемщика и обязательства поручителя.

Особенности

Соглашение обязательно содержит информацию, что если снижается плата за займ, то уменьшаются и требования к поручителю.

Если будет погашен кредит, то поручитель должен уведомляться об этом работниками банка. Если он сам погашает кредит, то становится сам кредитором, поэтому получает документы от банка, на основании которых может взыскивать нужную сумму с должника.

Как расторгнуть

В ст. 367 ГК указывается на то, что невозможно отказаться от обязательств по этому соглашению просто потому, что человек не желает оставаться поручителем или ухудшилось его материальное положение.

ГК РФ Статья 367. Прекращение поручительства

1. Поручительство прекращается с прекращением обеспеченного им обязательства. Прекращение обеспеченного обязательства в связи с ликвидацией должника после того, как кредитор предъявил в суд или в ином установленном законом порядке требование к поручителю, не прекращает поручительство.

Если основное обязательство обеспечено поручительством в части, частичное исполнение основного обязательства засчитывается в счет его необеспеченной части.

Если между должником и кредитором существует несколько обязательств, только одно из которых обеспечено поручительством, и должник не указал, какое из обязательств он исполняет, считается, что им исполнено необеспеченное обязательство.

2. В случае, если обеспеченное поручительством обязательство было изменено без согласия поручителя, что повлекло за собой увеличение ответственности или иные неблагоприятные последствия для поручителя, поручитель отвечает на прежних условиях.

Договор поручительства может предусматривать заранее данное согласие поручителя в случае изменения обязательства отвечать перед кредитором на измененных условиях. Такое согласие должно предусматривать пределы, в которых поручитель согласен отвечать по обязательствам должника.

3.Поручительство прекращается с переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель в разумный срок после направления ему уведомления о переводе долга не согласился отвечать за нового должника.

Согласие поручителя отвечать за нового должника должно быть явно выраженным и должно позволять установить круг лиц, при переводе долга на которых поручительство сохраняет силу.

4. Смерть должника, реорганизация юридического лица-должника не прекращают поручительство.

5. Поручительство прекращается, если кредитор отказался принять надлежащее исполнение, предложенное должником или поручителем.

6. Поручительство прекращается по истечении указанного в договоре поручительствасрока, на который оно дано. Если такой срок не установлен, оно прекращается при условии, что кредитор в течение года со дня наступления срока исполнения обеспеченного поручительством обязательства не предъявит иск к поручителю. Когда срок исполнения основного обязательства не указан и не может быть определен или определен моментом востребования, поручительство прекращается, если кредитор не предъявит иск к поручителю в течение двух лет со дня заключения договора поручительства.

Предъявление кредитором к должнику требования о досрочном исполнении обязательства не сокращает срок действия поручительства, определяемый исходя из первоначальных условий основного обязательства.

Допускается заменять поручителя, но банк должен соглашаться с этим, а также сам должник должен быть инициатором данного действия. Также нередкими являются ситуации, когда личные данные одного человека незаконным образом используются третьими лицами, поэтому он оформляется поручителем.

Сколько действует договор поручительства? Фото:myshared.ru

За него подписывается договор, после чего мошенник оформляет кредит и пропадает с деньгами. Банк обращается к поручителю, который даже не знал о том, что он подписывал какой-либо контракт. В этом случае придется обращаться к правоохранительным органам или суд.

Некоторые банки даже пытаются обмануть граждан, так как обращаются к людям, которые указаны в кредитном договоре только как контактные лица, требуя, чтобы они оплатили кредит вместо заемщиков, но такие требования являются незаконными.

Другой возможностью расторжения такого соглашения выступает признание его недействительным. Это допускается исключительно при обнаружении ошибок в документе или если в нем содержатся пункты, нарушающие законодательство. Наиболее часто оспариваются документы с нарушениями:

- отсутствует подпись работника банка;

- нет согласия от супруга поручителя;

- доказывается, что подпись или печать были подделаны;

- взыскание незаконным способом лишних штрафов или комиссий;

- нарушение законодательства.

Оспаривание договора возможно только через суд.

Когда договор перестает действовать

По закону соглашение перестает быть действительным в ситуациях:

- смерть непосредственного заемщика;

- окончание срока действия документа;

- ликвидация заемщика как юр лица;

- прекращение отношений между банком и заемщиком;

- внесение изменений в кредитный договор;

- объявление заемщика банкротом;

- исполнение соглашения поручительства.

На что следует обращать внимание при заключении договора поручительства, расскажет это видео:

Заключение

Таким образом, заемщики часто пользуются помощью поручителей для получения одобрения на оформление крупного кредита. Для этого между банком и приглашенными лицами формируется соответствующий договор.

Он содержит важные сведения об отношениях между этими сторонами. При определенных обстоятельствах он может быть расторгнут, а в некоторых ситуациях считается недействительным по закону.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

pravoza.ru

Договор поручительства: составляем правильно

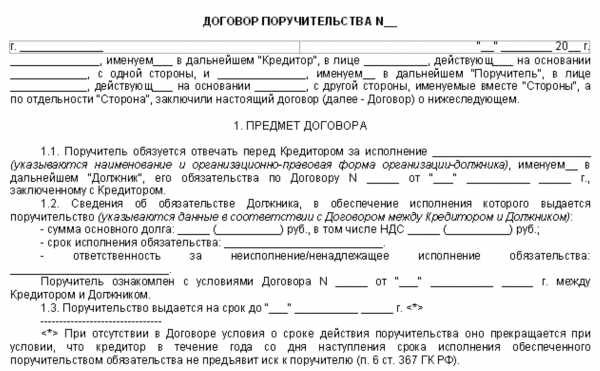

Поручительство — один из самых распространенных способов обеспечения исполнения обязательства. Использование конструкции поручительства существенно сокращает риски кредитора, связанные с неисполнением должником своих обязательств. Договор поручительства позволяет обеспечить как денежное, так и неденежное обязательство, как обязательство, которое существует на момент заключения договора, так и обязательство, которое возникнет в будущем.

По общему правилу, договор поручительства — это договор между поручителем и кредитором, но возможно и заключение трехстороннего соглашения с привлечением должника. Независимо от того, какая модель договора поручительства выбрана сторонами, к его заключению и проверке необходимо подходить максимально внимательно. Как и в предыдущей статье, давая рекомендации, мы будем использовать алгоритмы предлагаемые программой Конструктор договоров, представляемой правовой системой КонсультантПлюс.1. Преамбула

В преамбуле договора необходимо указать наименование сторон, кто является кредитором, а кто поручителем, а также указать лиц, уполномоченных действовать от их имени при заключении договора. Обращаем внимание на то, что с 01 сентября 2014 года вступили в силу изменения в РФ, затронувшие раздел, посвященный юридическим лицам. Одно из наиболее заметных изменений касается появления новых категорий публичных и непубличных акционерных обществ. Учитывая внесенные в закон изменения, целесообразным будет указание в договоре на то, является ли акционерное общество публичным. При выборе двусторонней модели договора поручительства, необходимо учитывать, что в договор не могут включаться положения, устанавливающие обязанности для должника. Если стороны приняли решение заключить трехсторонний договор поручительства, то в договоре также указывается наименование должника и лицо, уполномоченное действовать от его имени.

В преамбуле договора необходимо указать наименование сторон, кто является кредитором, а кто поручителем, а также указать лиц, уполномоченных действовать от их имени при заключении договора. Обращаем внимание на то, что с 01 сентября 2014 года вступили в силу изменения в РФ, затронувшие раздел, посвященный юридическим лицам. Одно из наиболее заметных изменений касается появления новых категорий публичных и непубличных акционерных обществ. Учитывая внесенные в закон изменения, целесообразным будет указание в договоре на то, является ли акционерное общество публичным. При выборе двусторонней модели договора поручительства, необходимо учитывать, что в договор не могут включаться положения, устанавливающие обязанности для должника. Если стороны приняли решение заключить трехсторонний договор поручительства, то в договоре также указывается наименование должника и лицо, уполномоченное действовать от его имени.2. Предмет договора

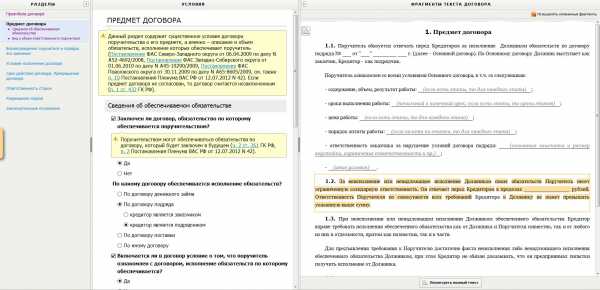

Договор поручительства представляет собой соглашение сторон, по которому поручитель обязуется отвечать перед кредитором другого лица (должника) за исполнение должником его обязательства полностью или в части. Таким образом, в данном разделе договора стороны описывают обязательство, исполнение которого гарантирует поручитель. Если на момент заключения договора поручительства обеспечиваемое обязательство еще не возникло (основной договор еще не заключен кредитором и должником), то стороны должны указать это, так как при отсутствии прямого указания предполагается, что стороны обеспечивают уже существующее обязательство. Данный вопрос является особенно актуальным, если должника и кредитора связывает несколько обязательств.

В данном разделе стороны обязательно указывают характер договора, исполнение обязательств по которому обеспечивается. Необходимо учитывать, что стороны могут обеспечить поручительством не только денежное обязательство, но и неденежное, например, обязательство подрядчика по договору подряда. Если должник не исполнит обязательство в натуре, кредитор вправе потребовать у поручителя только денежную компенсацию, однако сам поручитель может предложить исполнение обязательства в натуре. Стороны должны согласовать, полностью или частично обеспечивается исполнение обязательства, а также обеспечивается ли поручительством исполнение должником обязательств, связанных с основным (например, уплата неустойки, процентов и т. д.) В договоре необходимо указать, что поручитель ознакомлен с договором, исполнение обязательств по которому обеспечивается. В случае, если должник является стороной договора поручительства, целесообразно указать, что он обязуется передать поручителю текст основного договора. Один из самых важных вопросов при заключении договора поручительства касается характера ответственности поручителя. Стороны могут согласовать, как солидарную, так и субсидиарную ответственность поручителя. Солидарная ответственность должника и поручителя выгодна кредитору, так как для предъявления требования к поручителю достаточно факта неисполнения или ненадлежащего исполнения должником обеспеченного обязательства, кредитор не обязан обращаться к должнику с требованием об исполнении. Поручитель же наоборот заинтересован в установлении субсидиарной ответственности, так как в данном случае до обращения к поручителю кредитор обязан предъявить требование к должнику.

Договор поручительства представляет собой соглашение сторон, по которому поручитель обязуется отвечать перед кредитором другого лица (должника) за исполнение должником его обязательства полностью или в части. Таким образом, в данном разделе договора стороны описывают обязательство, исполнение которого гарантирует поручитель. Если на момент заключения договора поручительства обеспечиваемое обязательство еще не возникло (основной договор еще не заключен кредитором и должником), то стороны должны указать это, так как при отсутствии прямого указания предполагается, что стороны обеспечивают уже существующее обязательство. Данный вопрос является особенно актуальным, если должника и кредитора связывает несколько обязательств.

В данном разделе стороны обязательно указывают характер договора, исполнение обязательств по которому обеспечивается. Необходимо учитывать, что стороны могут обеспечить поручительством не только денежное обязательство, но и неденежное, например, обязательство подрядчика по договору подряда. Если должник не исполнит обязательство в натуре, кредитор вправе потребовать у поручителя только денежную компенсацию, однако сам поручитель может предложить исполнение обязательства в натуре. Стороны должны согласовать, полностью или частично обеспечивается исполнение обязательства, а также обеспечивается ли поручительством исполнение должником обязательств, связанных с основным (например, уплата неустойки, процентов и т. д.) В договоре необходимо указать, что поручитель ознакомлен с договором, исполнение обязательств по которому обеспечивается. В случае, если должник является стороной договора поручительства, целесообразно указать, что он обязуется передать поручителю текст основного договора. Один из самых важных вопросов при заключении договора поручительства касается характера ответственности поручителя. Стороны могут согласовать, как солидарную, так и субсидиарную ответственность поручителя. Солидарная ответственность должника и поручителя выгодна кредитору, так как для предъявления требования к поручителю достаточно факта неисполнения или ненадлежащего исполнения должником обеспеченного обязательства, кредитор не обязан обращаться к должнику с требованием об исполнении. Поручитель же наоборот заинтересован в установлении субсидиарной ответственности, так как в данном случае до обращения к поручителю кредитор обязан предъявить требование к должнику.3. Вознаграждение поручителя

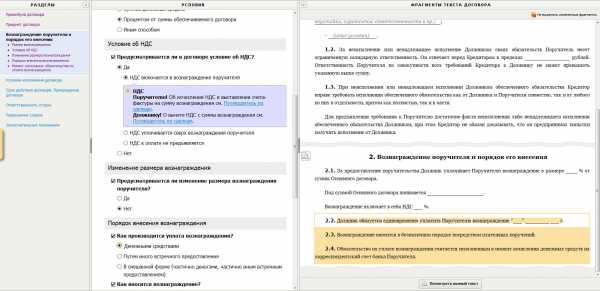

По своей сути, дача поручительства представляет собой услугу, оказываемую поручителем должнику. В связи, с чем допустимо установление платы за дачу поручительства. Если должник является стороной договора поручительства, то в договоре необходимо согласовать размер вознаграждения, а также порядок его уплаты. Необходимо обратить внимание, что оплату можно производить как путем перечисления денежной суммы поручителю, так и в неденежной форме: оказание услуг, выполнение работ, а также любое иное встречное предоставление. В данном разделе договора целесообразно согласовать условие о включении НДС в вознаграждение поручителя. При отсутствии указания на включение НДС в вознаграждение, поручитель вправе потребовать от должника уплату суммы НДС сверх выплаченного вознаграждения. Поручитель и должник вправе в любой момент изменить размер вознаграждения на основании соглашения сторон. Однако стороны могут установить в договоре допустимость изменения размера вознаграждения в одностороннем порядке. Необходимо учитывать, что одностороннее изменение размера вознаграждения возможно только в случае, когда поручитель или должник осуществляют предпринимательскую деятельность. Если предпринимательскую деятельность осуществляет только одна из сторон, то право на одностороннее изменение может быть установлено только для стороны, которая предпринимательскую деятельность не осуществляет. Стороны согласовывают основания и условия одностороннего изменения размера вознаграждения. Целесообразно устанавливать, на сколько может измениться цена по сравнению с первоначальной. Данная мера направлена на защиту интересов должника и поручителя, так как должник не заинтересован в увеличении размера вознаграждения, а поручитель, в свою очередь, — в уменьшении размера вознаграждения.

По своей сути, дача поручительства представляет собой услугу, оказываемую поручителем должнику. В связи, с чем допустимо установление платы за дачу поручительства. Если должник является стороной договора поручительства, то в договоре необходимо согласовать размер вознаграждения, а также порядок его уплаты. Необходимо обратить внимание, что оплату можно производить как путем перечисления денежной суммы поручителю, так и в неденежной форме: оказание услуг, выполнение работ, а также любое иное встречное предоставление. В данном разделе договора целесообразно согласовать условие о включении НДС в вознаграждение поручителя. При отсутствии указания на включение НДС в вознаграждение, поручитель вправе потребовать от должника уплату суммы НДС сверх выплаченного вознаграждения. Поручитель и должник вправе в любой момент изменить размер вознаграждения на основании соглашения сторон. Однако стороны могут установить в договоре допустимость изменения размера вознаграждения в одностороннем порядке. Необходимо учитывать, что одностороннее изменение размера вознаграждения возможно только в случае, когда поручитель или должник осуществляют предпринимательскую деятельность. Если предпринимательскую деятельность осуществляет только одна из сторон, то право на одностороннее изменение может быть установлено только для стороны, которая предпринимательскую деятельность не осуществляет. Стороны согласовывают основания и условия одностороннего изменения размера вознаграждения. Целесообразно устанавливать, на сколько может измениться цена по сравнению с первоначальной. Данная мера направлена на защиту интересов должника и поручителя, так как должник не заинтересован в увеличении размера вознаграждения, а поручитель, в свою очередь, — в уменьшении размера вознаграждения.4. Условия исполнения договора

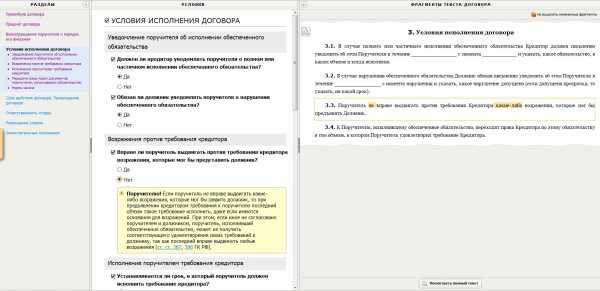

В данном разделе договора стороны должны согласовать порядок исполнения поручителем обязательства за должника, если последний нарушил условия основного договора, исполнение которого обеспечено поручительством. Если кредитор предъявляет требование к поручителю об исполнении обязательства за должника, по общему правилу, поручитель вправе выдвигать против кредитора все возражения, которые мог бы выдвинуть в данном случае должник. Например, он может ссылаться на пропуск срока исковой давности или на ненадлежащее исполнение кредитором встречного обязательства. Однако в договоре стороны могут согласовать, недопустимость использования поручителем некоторых возражений, например, возражения о возможности зачета требований кредитора к должнику против требований должника к кредитору. Включение подобного рода условий в договор поручительства невыгодно поручителю, так как ограничение на использование определенных возражений не действует для должника и в случае обращения поручителя к должнику должник сможет использовать их для защиты. Также в разделе, регулирующем порядок исполнения договора поручительства, сторонами решается вопрос о том, в какой срок поручитель должен исполнить требование кредитора, а также, переходят ли к поручителю права кредитора по основному договору, если он исполнил обязательство за должника. В соответствии со статьей 365 Гражданского кодекса РФ, по общему правилу, к поручителю переходят права кредитора, поэтому если стороны хотят исключить переход прав, они должны прямо указать это в договоре. Несомненно, такое положение крайне выгодно должнику и серьезно ущемляет интересы поручителя. Целесообразно указать в договоре на информационные обязанности должника и кредитора перед поручителем. Так, на кредитора может быть возложена обязанность передать поручителю документы, удостоверяющие требования кредитора к должнику, если поручитель исполнит обязательство за должника. На должника, в свою очередь, может быть возложена обязанность уведомить поручителя о факте исполнения обязательства.

В данном разделе договора стороны должны согласовать порядок исполнения поручителем обязательства за должника, если последний нарушил условия основного договора, исполнение которого обеспечено поручительством. Если кредитор предъявляет требование к поручителю об исполнении обязательства за должника, по общему правилу, поручитель вправе выдвигать против кредитора все возражения, которые мог бы выдвинуть в данном случае должник. Например, он может ссылаться на пропуск срока исковой давности или на ненадлежащее исполнение кредитором встречного обязательства. Однако в договоре стороны могут согласовать, недопустимость использования поручителем некоторых возражений, например, возражения о возможности зачета требований кредитора к должнику против требований должника к кредитору. Включение подобного рода условий в договор поручительства невыгодно поручителю, так как ограничение на использование определенных возражений не действует для должника и в случае обращения поручителя к должнику должник сможет использовать их для защиты. Также в разделе, регулирующем порядок исполнения договора поручительства, сторонами решается вопрос о том, в какой срок поручитель должен исполнить требование кредитора, а также, переходят ли к поручителю права кредитора по основному договору, если он исполнил обязательство за должника. В соответствии со статьей 365 Гражданского кодекса РФ, по общему правилу, к поручителю переходят права кредитора, поэтому если стороны хотят исключить переход прав, они должны прямо указать это в договоре. Несомненно, такое положение крайне выгодно должнику и серьезно ущемляет интересы поручителя. Целесообразно указать в договоре на информационные обязанности должника и кредитора перед поручителем. Так, на кредитора может быть возложена обязанность передать поручителю документы, удостоверяющие требования кредитора к должнику, если поручитель исполнит обязательство за должника. На должника, в свою очередь, может быть возложена обязанность уведомить поручителя о факте исполнения обязательства.5. Срок действия и прекращение договора

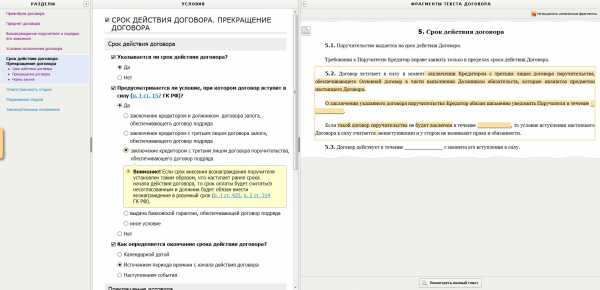

Стороны определяют момент вступления договора поручительства в силу. Необходимо обратить внимание, что допустимо включения в договор поручительства условия, при наступлении которого договор вступит в силу. Условие должно быть таким, чтобы было неизвестно, наступит оно или нет, однако при этом условие должно быть реальным, т. е. недопустимо указывать в качестве условий события, в отношении которых известно, что они не наступят. Если данное требование не исполнено, то договор поручительства вступает в силу с момента его заключения. В данном разделе необходимо согласовать срок, на который дается поручительство. Данное требование обусловлено тем, что поручитель должен точно знать, за исполнение какого обязательства и в течение какого периода времени он отвечает. Если стороны не согласовали срок в договоре, то кредитор вправе предъявить требование к поручителю об исполнении обязательства за должника в течение двух лет со дня заключения договора поручительства. При этом недопустимо определение срока, на которое дано поручительство, путем указания на событие, в отношении которого неизвестно, наступит оно или нет. Возможно, также, определить основания для досрочного прекращения поручительства. К таким основаниям, в частности, может относиться прекращение или изменение основного договора, недействительность или незаключенность основного договора, предъявление кредитором к должнику требования о досрочном исполнении обязательства.

Стороны определяют момент вступления договора поручительства в силу. Необходимо обратить внимание, что допустимо включения в договор поручительства условия, при наступлении которого договор вступит в силу. Условие должно быть таким, чтобы было неизвестно, наступит оно или нет, однако при этом условие должно быть реальным, т. е. недопустимо указывать в качестве условий события, в отношении которых известно, что они не наступят. Если данное требование не исполнено, то договор поручительства вступает в силу с момента его заключения. В данном разделе необходимо согласовать срок, на который дается поручительство. Данное требование обусловлено тем, что поручитель должен точно знать, за исполнение какого обязательства и в течение какого периода времени он отвечает. Если стороны не согласовали срок в договоре, то кредитор вправе предъявить требование к поручителю об исполнении обязательства за должника в течение двух лет со дня заключения договора поручительства. При этом недопустимо определение срока, на которое дано поручительство, путем указания на событие, в отношении которого неизвестно, наступит оно или нет. Возможно, также, определить основания для досрочного прекращения поручительства. К таким основаниям, в частности, может относиться прекращение или изменение основного договора, недействительность или незаключенность основного договора, предъявление кредитором к должнику требования о досрочном исполнении обязательства.6. Ответственность сторон

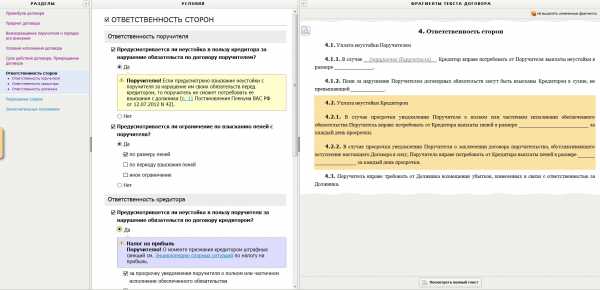

В данном разделе Стороны согласовывают размер и характер ответственности кредитора, должника и поручителя за неисполнение обязательств, возникших из договора поручительства. Необходимо оговориться, что данные меры ответственности не связаны с неисполнением должником основного договора. Так, в договор поручительства может быть включена неустойка за нарушение должником обязанности по уведомлению поручителя об исполнении обязательства или за просрочку внесения вознаграждения поручителю. Однако в данном договоре не должна устанавливаться ответственность за неисполнение должником обязательства, обеспечиваемого поручительством. Неустойка также может быть предусмотрена для поручителя и кредитора. Среди нарушений, которые могут быть допущены поручителем, основным является нарушение срока исполнения требования кредитора. В данном случае речь идет о самостоятельном нарушении условий договора поручительства поручителем, а следовательно, поручитель впоследствии не вправе взыскать с должника суммы, уплаченные в качестве неустойки. Для кредитора также может применяться такая мера, как неустойка, например, если кредитор не исполняет свою обязанность по уведомлению поручителя об исполнении обязательства или не передает документы, удостоверяющие требование к должнику.

В данном разделе Стороны согласовывают размер и характер ответственности кредитора, должника и поручителя за неисполнение обязательств, возникших из договора поручительства. Необходимо оговориться, что данные меры ответственности не связаны с неисполнением должником основного договора. Так, в договор поручительства может быть включена неустойка за нарушение должником обязанности по уведомлению поручителя об исполнении обязательства или за просрочку внесения вознаграждения поручителю. Однако в данном договоре не должна устанавливаться ответственность за неисполнение должником обязательства, обеспечиваемого поручительством. Неустойка также может быть предусмотрена для поручителя и кредитора. Среди нарушений, которые могут быть допущены поручителем, основным является нарушение срока исполнения требования кредитора. В данном случае речь идет о самостоятельном нарушении условий договора поручительства поручителем, а следовательно, поручитель впоследствии не вправе взыскать с должника суммы, уплаченные в качестве неустойки. Для кредитора также может применяться такая мера, как неустойка, например, если кредитор не исполняет свою обязанность по уведомлению поручителя об исполнении обязательства или не передает документы, удостоверяющие требование к должнику.7. Разрешение споров

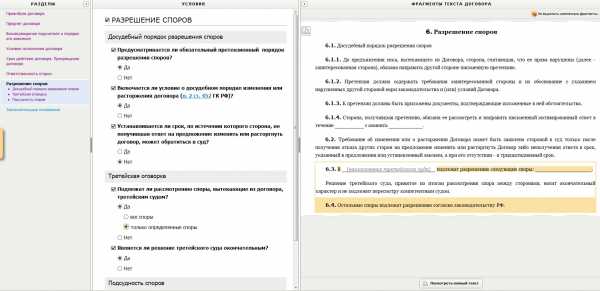

В данном разделе стороны определяют порядок разрешения возникающих противоречий. Стороны вправе предусмотреть претензионный порядок рассмотрения споров по договору поручительства, установив сроки и порядок направления и рассмотрения претензий. Стороны определяют подсудность споров, связанных с заключенным договором поручительства. Необходимо учитывать, что договором поручительства не регулируется вопрос о подсудности споров, возникающих между должником и кредитором по основному договору. Однако, как правило, подсудность споров по договору поручительства совпадает с подсудностью, установленной в основном договоре. Данный способ определения подсудности является наиболее обоснованным, так как большинство споров, возникающих в связи с обеспечением исполнения обязательства поручительством, тесно связано с обеспечиваемым обязательством. Часть споров может быть передана на рассмотрение третейскому суду. Представляется, что установление различной подсудности для отдельных споров по договору поручительства не является рациональным.

В данном разделе стороны определяют порядок разрешения возникающих противоречий. Стороны вправе предусмотреть претензионный порядок рассмотрения споров по договору поручительства, установив сроки и порядок направления и рассмотрения претензий. Стороны определяют подсудность споров, связанных с заключенным договором поручительства. Необходимо учитывать, что договором поручительства не регулируется вопрос о подсудности споров, возникающих между должником и кредитором по основному договору. Однако, как правило, подсудность споров по договору поручительства совпадает с подсудностью, установленной в основном договоре. Данный способ определения подсудности является наиболее обоснованным, так как большинство споров, возникающих в связи с обеспечением исполнения обязательства поручительством, тесно связано с обеспечиваемым обязательством. Часть споров может быть передана на рассмотрение третейскому суду. Представляется, что установление различной подсудности для отдельных споров по договору поручительства не является рациональным.8. Заключительные положения

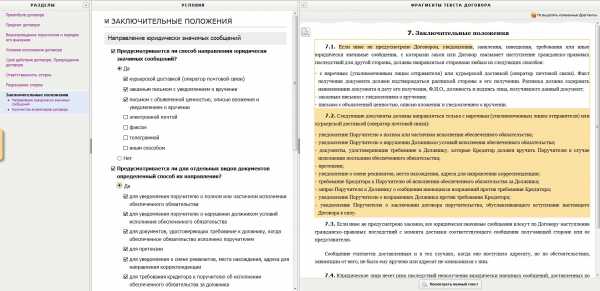

В заключительных положениях указывается порядок направления юридически значимых сообщений (писем, претензий). Целесообразно использовать способы направления, позволяющие подтвердить факт получения сообщения. Но в настоящее время участники гражданского оборота активно используют такой способ, как направление сообщений на электронную почту контрагента. В таком случае в договоре необходимо указать, что стороны согласовали, что подобный способ взаимодействия допустим. Во избежание споров в договоре необходимо прямо указать адреса электронной почты, на которые могут направляться юридически значимые сообщения. При этом для особо важных сообщений, например, требований кредитора к поручителю об исполнении обязательства за должника, разумно использовать традиционные способы направления (заказным письмом с описью вложения или посредством вручения соответствующего сообщения под роспись поручителю). В заключительных положениях не указывается срок действия договора и момент его вступления в силу, так как данные вопросы целесообразно рассмотреть в самостоятельном разделе, регулирующем вопросы, связанные со сроками. Получить полностью составленный договор, аналогично вышеуказанным этапам, можно использовав программу КонсультантПлюс «Конструктор договоров». Автор благодарит юрисконсульта ОАО «ИФЗ» Надежду Брагинец за помощь в подготовке материала.

В заключительных положениях указывается порядок направления юридически значимых сообщений (писем, претензий). Целесообразно использовать способы направления, позволяющие подтвердить факт получения сообщения. Но в настоящее время участники гражданского оборота активно используют такой способ, как направление сообщений на электронную почту контрагента. В таком случае в договоре необходимо указать, что стороны согласовали, что подобный способ взаимодействия допустим. Во избежание споров в договоре необходимо прямо указать адреса электронной почты, на которые могут направляться юридически значимые сообщения. При этом для особо важных сообщений, например, требований кредитора к поручителю об исполнении обязательства за должника, разумно использовать традиционные способы направления (заказным письмом с описью вложения или посредством вручения соответствующего сообщения под роспись поручителю). В заключительных положениях не указывается срок действия договора и момент его вступления в силу, так как данные вопросы целесообразно рассмотреть в самостоятельном разделе, регулирующем вопросы, связанные со сроками. Получить полностью составленный договор, аналогично вышеуказанным этапам, можно использовав программу КонсультантПлюс «Конструктор договоров». Автор благодарит юрисконсульта ОАО «ИФЗ» Надежду Брагинец за помощь в подготовке материала.ppt.ru

Договор поручительства

Когда компания берет кредит в банке, одной из форм обеспечения служит залог. Также нередко по договору поручительства привлекают третье лицо, которое будет отвечать за исполнение обязательства вместе с заемщиком. Поручитель может нести солидарную или субсидиарную ответственность. Для подготовки к сделке используйте образец договора.

В этой статье:

- Образцы договоров поручительства

- При заключении договора поручительства пропишите характер ответственности поручителя

Образцы договоров поручительства

Когда контрагенты заключают какую-либо сделку, в качестве гарантий исполнения договоренностей используют разные способы. Например, указывают, какую неустойку выплатит нарушитель. Или одна сторона получает у другой задаток в счет будущих платежей. Одним из способов обеспечения служит поручительство. Договор поручительства могут комбинировать с залогом, это повышает гарантии своевременного исполнения.

Нормы о договоре поручительства присутствуют в § 5 главы 23 ГК РФ. Обычно такой способ обеспечения используют при заключении договоров займа – например, кредитных договоров с банком. Но закон не требует, чтобы эту конструкцию использовали только в заемных сделках. Согласно ГК договор поручительства контрагенты вправе заключить в обеспечение обязательств:

- денежных или неденежных;

- уже существующих или таких, которые возникнут в будущем (п. 1 ст. 361 ГК РФ).

Договор поручительства – это документ, который подтверждает, что одна сторона (поручитель) обязуется нести перед второй стороной (кредитором) ответственность по обязательству должника. То есть если должник допустит просрочку, кредитор вправе потребовать исполнения с поручителя. Кредитор вправе подписать соглашение как с организацией, так и с физическим лицом. Но в деловой практике чаще всего в качестве поручителей привлекают компании, так как имеет значение фактор платежеспособности.

Гость, знакомьтесь — Правобот!

Интеллектуальный сервис для подбора судебной практики. Думает, как юрист, только быстрее.

Познакомиться поближе

Соглашение заключают между двумя сторонами: поручителем и кредитором. Но контрагенты вправе включить должника в договор в качестве третьей стороны. Это позволит закрепить в одном документе условия сразу двух сделок: между поручителем и кредитором, поручителем и должником. В ином случае должнику нужно подписывать с поручителем отдельный документ, в котором оговаривать все условия сотрудничества.

Вне зависимости от количества сторон сделку оформляют письменно. Иначе договор не будет действителен (ст. 362 ГК РФ). Соблюдение формы – императивное требование закона. Признание договора поручительства недействительным может произойти по разным причинам, в том числе из-за нарушения формы.

Например, кредитор потребовал от поручителя выплат, так как должник по договору лизинга не выполнил обязательств. Ответчик заявил, что не заключал спорного договора. Почерковедческая экспертиза показала, что документы подписаны неустановленным лицом. Кассация отметила, что без подписи уполномоченных лиц требование обязательной письменной формы нельзя считать выполненным. Договор признали недействительным (постановление Арбитражного суда Северо-Западного округа от 24.01.2018 № Ф07-15029/2017 по делу № А56-73929/2016).

Еще одним основанием признания таких договоров недействительными в судебной практике является нарушение порядка одобрения поручительства как крупной сделки или сделки с заинтересованностью.

Например, компания-поручитель заключила договор с банком. Должник нарушил обязательства, и компания заплатила банку. Впоследствии компания обратилась в суд, так как сделка с банком была крупной, но не прошла установленную процедуру одобрения. Истец потребовал вернуть деньги. Суды признали спорный договор недействительным и обязали банк выплатить компании необходимую сумму (постановление Арбитражного суда Северо-Западного округа от 25.01.2018 № Ф07-14857/2017 по делу № А56-92363/2016).

При заключении договора поручительства пропишите характер ответственности поручителя

Предметом сделки является обязательство поручителя взять на себя ответственность за исполнение должником основного обязательства. Согласно Гражданскому кодексу в договоре поручительства обязательно должна быть ссылка на основной договор (п. 3 ст. 361 ГК РФ). Из соглашения должно быть ясно, кто является должником и какое обязательство обеспечивают. Если такой ссылки нет, условия не будут считаться согласованными. То есть договор признают незаключенным. Предмет относится к существенным условиям договора поручительства.

В договоре перечисляют:

- По какому обязательству должника поручитель несет ответственность перед кредитором.

- Каков объем этой ответственности: полностью или частично (п. 2 ст. 363 ГК РФ).

- Каков характер ответственности. По закону поручитель берет на себя солидарную с должником ответственность, однако стороны могут внести условие о субсидиарной (п. 3 ст. 363 ГК РФ). Во втором случае кредитор может потребовать исполнения только после того, как не получит его от должника. В обоих случаях поручитель вправе не исполнять обязательства, пока между кредитором и должником возможен зачет требований (п. 2 ст. 364 ГК РФ).

- Каков срок действия договора поручительства. На практике срок могут не определить. В этом случае соглашение утратит силу через год после того, как наступил срок исполнения основного обязательства, но кредитор не обратился к поручителю (п. 6 ст. 367). Досрочное требование исполнения не влияет на срок поручительства.

Перед подписанием договора поручительства обратите внимание на условия его прекращения (ст. 367 ГК РФ). Поручительство завершается вместе с основным обязательством. Если должник ликвидировали, но кредитор успел потребовать исполнения, поручительство продолжает действовать. То же верно для реорганизации (п. 4 ст. 367 ГК РФ). А вот если долг переведут на третье лицо, поручитель вправе отказаться отвечать по этому обязательству. Об отказе нужно заблаговременно предупредить (п. 3 ст. 367 ГК РФ). Также договор перестанет действовать, если кредитор сам отказался принять надлежащее исполнение (п. 5 ст. 367 ГК РФ).

www.law.ru

это… Виды поручительства. Договор поручительства

Большое количество имущественных сделок требует наличия гарантии исполнения обязательств. Это может быть залог, поручительство, неустойка и другие виды обеспечения, которые предусмотрены законодательством. Названные способы отличаются по степени воздействия, методам достижения цели.

Определение

Поручительство – это один из способов обеспечения обязательств должника гарантом. Он используется для снижения вероятности неудовлетворения интересов кредитора. Гарантия и поручительство оформляются договором, в котором третье лицо берет на себя обязанность отвечать перед кредитором за исполнение заемщиком обязательств (ст. 361 ГК РФ). Эта мера применяется в случае нарушения должником условий сделки. Объем ответственности регулируется этим же документом. До внесения изменений в ГК заключались договоры, в которых гарантия накладывалось на будущие обязательства. Данный вопрос вызывал массу споров. Теперь такой вариант возможен, только если в договоре будет четко прописана сумма, в пределах которой гарант будет нести ответственность.

Требования банков к поручителям

Основные требования просты:

- возраст: минимум 21-23 года, на период окончания действия договора человек не должен достигнуть 55-60 лет;

- постоянная регистрация в регионе оформления кредита;

- стабильный доход за предыдущие 6 месяцев;

- платежеспособность (рассчитывается исходя из необходимых выплат с учетом размера ежемесячного взноса в банк) — не должна превышать 30 % дохода гаранта.

Чаще всего в роли поручителей выступают родственники и знакомые. Но некоторые банки, опасаясь случаев мошенничества, исключают такую возможность из условий кредита. Если речь идет о предоставлении гарантий по обязательствам юрлица, то в качестве поручителей могут выступать другие предприятия. Но на эту роль не могут претендовать общественные организации и государственные учреждения.

Договор поручительства

Требования, которые указаны в ГК РФ, не позволяют заключать соглашение между должником и гарантом. Сторонами выступают кредитор и поручитель. Договор является односторонним, консенсуальным. Он создает дополнительное акцессорное обязательство. Привлечь к ответственности гаранта можно только в случае неисполнения должником условий сделки. Акцессорное обязательство ограничено сроком действия основного, даже если в документе не стоит точная дата. Его уступка не может нивелировать договор поручительства (ст. 384 ГК РФ).

Содержание договора:

- название кредитора;

- наименование поручителя;

- объем обязательства;

- название заемщика.

Ограничения

Хотя в ГК не прописан круг лиц, которые могут выступать в качестве гаранта, судебно-арбитражная практика показала, что в некоторых случаях договор можно признать недействительным. Это допустимо, если поручителями выступают:

- казенные предприятия, которые используют средства на определенные уставом цели;

- ведомства, министерства, органы муниципальных образований.

Договор поручительства оформляется в простой письменной форме и должен быть подписан заемщиком, кредитором и гарантом.

Ответственность сторон

Задача поручителя, на первый взгляд, простая. Он должен нести ответственность за возврат займа, если плательщик не сможет выполнить свои обязательства. Право банка требовать деньги с поручителя указано в ст. 363 ГК РФ.

Солидарная ответственность подразумевает, что гарант и должник отвечают по обязательствам поровну. То есть иск не может быть удовлетворен только одной из сторон. Субсидиарная ответственность означает, что требования к поручителю предъявляются только в случае отсутствия у должника средств. Такой вариант более приемлем для гарантов. Кредитору сначала придется потратить время на то, чтобы доказать неплатежеспособность заемщика. А если он начнет скрываться, то сделать это будет практически невозможно. А значит, и предъявлять какие-либо требования к поручителю банк не может. Поэтому такая схема используется крайне редко.

В документе четко должно быть указано, какие именно убытки компенсируются гарантом:

- основной долг;

- проценты за пользование средствами;

- неустойки;

- судебные издержки.

Если поручительство, образец договора которого можно взять у сотрудника банка на время принятия решения, заключается с кредитной организацией, то, скорее всего, в нем будет прописано, что убытки и непокрытая неустойка должны быть возмещены за счет гаранта. В остальных случаях чаще всего используется схема частичной компенсации ущерба, то есть оплата только основного долга.

Еще один пункт, на который стоит обратить внимание: за нарушение сроков оплаты долга у клиента образуется «отрицательная» кредитная история. Но в случае с поручительством в черный список вместе с заемщиком попадает гарант. В договор вносится пункт, по которому его данные передаются в бюро кредитных историй. Поэтому, если заемщик нарушит условия сделки, он подпортит репутацию не только себе, но и своему гаранту. Но и это еще не все. Поручитель не сможет оформить даже мелкий кредит в банке, пока он выступает гарантом.

Отказ

Поручительство – это одностороннее обязательство. Согласно ст. 364 ГК РФ, гарант может возражать против предъявленных требований, но самостоятельно отказаться от них он не имеет права. Претензии кредитору могут предъявляться, если нарушен срок пользования средствами, недополучены заемщиком деньги. Признать сделку недействительной можно только в судебном порядке.

После того как поручитель ответил по всем обязательствам должника, он получает документы, на основании которых может предъявить регрессивный иск. Если гарант исполнил обязательство, удовлетворенное заемщиком, он может взыскать средства с банка (ст. 366 ГК РФ).

Освобождение от ответственности

Поручительство физического лица останавливается, если:

- обязательство выполнено;

- в договор были внесены поправки, увеличивающие ответственность гаранта, которая не была с ним согласована;

- долг был переведен на третье лицо, за которое поручитель отвечать не желает;

- кредитор отказался предъявлять требования;

- должник умер;

- закончился срок поручительства. В договоре период его действия может не оговариваться. Тогда обязательства прекращаются через 12 месяца после наступления момента их исполнения, если за этот период банк не предъявил иск поручителю. Может быть и другая ситуация. Возможности установить срок исполнения основного обязательства нет, и в договоре четкие даты не прописаны. Тогда поручительство будет остановлено по истечении 2 лет с момента подписания договора, если за это время не будет предъявлен иск;

- кредитный договор признан недействительным. Согласно ст. 329 ГК РФ, поручительство носит характер акцессорного обязательства, то есть оно не может существовать отдельно от основного. Если суд признает, что заемщик ничего не должен банку, то и к гаранту предъявлять какие-либо требования нельзя.

Отдельно стоит обсудить вопрос наследования. Согласно трактовке Верховного Суда РФ, наследник должен отвечать по обязательствам погибшего поручителя перед кредитной организацией только в пределах стоимости полученного имущества. Остальная часть долга не подлежит исполнению. Если наследник вообще отказывается вступать в свои права, то долги умершего на него не распространяются.

Виды

Личное поручительство по кредиту бывает банковское и имущественное. Их главное отличие заключается в том, что во втором случае в договоре прописывается конкретный предмет залога. В свою очередь, банк может предоставлять заемные средства и без предварительного анализа платежеспособности клиента. Но такой вариант чаще всего используется при выдаче юридическому лицу экспресс-кредита. А вот если оформляется ипотека, или речь идет о покупке авто, то кредитор будет внимательно проверять финансовое состояние поручителей. Последних может быть несколько. Чаще всего в этом качестве выступают родственники или близкие друзья заемщика.

Поручительство, обеспечение или гарантия могут потребоваться и для небольшой суммы кредита, если:

- у клиента не хватает дохода для покрытия суммы долга;

- у заемщика были проблемы с возвратом средств в прошлом;

- у клиента уже имеются кредитные обязательства.

Поручительство – это «страховка» банка от плохого заемщика. Поэтому на это место может претендовать только человек, уровень доходов которого будет достаточным для покрытия основного долга и процентов по кредиту.

Права поручителя

- Выдвигать возражения против требований банка, если он нарушил условия договора, например, внес изменения без согласования с гарантом.

- Забрать право требовать компенсацию с основного заемщика, если долг был погашен поручителем. Эта операция оформляется договором уступки. Банк обязан предоставить документы, которые подтверждают, что долг был погашен гарантом.

- Требовать с основного должника возврата средств с учетом процентов, пени, судебных издержек, а также компенсацию за моральный ущерб (ст. 365 ГК РФ).

Вывод

Поручительство — это способ обеспечения обязательств, согласно которому третье лицо обязуется вернуть часть или весь долг кредитору, если заемщик не сможет сделать это самостоятельно. Чаще всего потребность в данной услуге возникает при оформлении ипотеки или кредита на автомобиль. Лицо, которое выступает гарантом по сделке, должно очень трезво оценивать свое финансовое положение. В одностороннем порядке отказаться от выполнения обязательств не получится.

fb.ru

Договор поручительства юридического лица за юридическое лицо

Поручительство является довольно серьезной обязанностью, так как в случае неисполнения заемщиком своих обязательств бремя ответственности ложится на плечи поручителя. Сам документ поручительства является приложением к основному договору займа.

Понятие договора поручительства

Договор поручительства – это гарантия одного лица в том, что заемщик выполнит свои обязательства. Другими словами два лица, одно из которых является заемщиком подписывают кредитное соглашение, а третье лицо выступает гарантом исполнения обязательств заемщиком.

Важно: необходимость документа заключается в гарантировании третьим лицом исполнения обязательств.

В таком случае формируется договор поручительства, все пункты которого предусмотрены законодательством в сфере гражданского права и обязательны к составлению и исполнению, а это значит, что поручитель несет ответственность перед законом за невыполнение своих обязательств.

Что представляет собой договор поручительства на практике – смотрите в этом видео:

Где применяется соглашение

Несмотря на неограниченные законодательством возможности применения поручительства, к примеру, в строительстве объекта, как партнерские отношения с гарантией полного исполнения обязательств, оно по большей части используется в сфере кредитования.

Кредитные учреждения для обеспечения гарантии получения денег привлекают третье лицо в качестве поручителя.

При этом лицо, привлеченное к поручительству тщательно проверяется банком на предмет:

- Платежеспособности;

- Наличия у него собственных обязательств;

- Наличия судебных разбирательств с органами контроля и внебюджетными фондами.

При заключении каких сделок используется

Кроме кредитных учреждений договор поручительства составляется между юридическими лицами при заключении разного рода сделок:

- Капитального строительства;

- Поставка продукции;

- Предоставление услуг. Тут вы узнаете, как выглядит типовой договор на оказание услуг.

Особенности договора между предприятиями, гражданином и юрлицом

Формируется договор поручительства в случае взаимодействий предприятий при посредстве типового образца документа. Он должен содержать пункты о правах и обязанностях сторон, а также о периоде наступления ответственности, пункт о размере вознаграждения за гарантирование.

При этом поручитель должен указать объем полномочий на предоставление подобного соглашения, так как на это может быть наложено ограничение согласно уставным документам, к примеру, согласие акционеров или участников общества, так как данная сделка касается общего благосостояния.

Обычно в качестве поручителя между юрлицами выступает материнское предприятие или организация, выкупившая долю у предприятия должника, в любом случае преследуется какая-то выгодная цель.

Если в качестве поручителя за юридическое лицо выступает гражданин, то при заключении договора он обязан предоставить документы гарантирующие его платежеспособность, а также документы на основании которых он действует, должность в компании.

К примеру, в компании существует определенное лицо, его должность предусматривает предоставление гарантий для получения кредита, для этого у него должна иметься доверенность, на основании которой он действует.

Тогда в договоре поручительства будет фигурировать в качестве гаранта за другое предприятие именно имя и должность определенного гражданина. Что такое гарантийное письмо об оплате задолженности и как его составить – читайте по ссылке.

Образец договора поручительства с банком. Фото: groupmedia-s.ru

Образец договора поручительства с банком. Фото: groupmedia-s.ruСущественные условия и стороны

Как уже понятно сторонами сделки могут стать любые организации или физические лица, при этом документ должен содержать полные данные сторон и реквизиты.

Договор обязательно должен содержать все существенные условия такого поручительства, а именно:

- Описание обязательства – данный пункт является предметом договора;

- Объем и характер ответственности – выполняется ли поручительство в полной или частичной мере;

- Условия для исполнения обязательства;

- Количество сторонних лиц, то есть может быть несколько гарантов, каждый из которых гарантирует возмещение определенной доли;

- Вид ответственности – субсидиарная или солидарная. О субсидиарной ответственности учредителя и директора ООО по долгам вы можете узнать здесь.

Кто может выступить в роли гаранта

Согласно законодательству поручителем может стать любое физическое или юридическое лицо, являющееся для заемщика:

- Родственником;

- Другом;

- Коллегой;

- Партнером;

- Руководителем и прочее.

Важно: для кредитора главное – это достаточный уровень платежеспособности и отсутствие большой финансовой нагрузки у поручителя.

Форма и реквизиты

Согласно законодательству поручительство имеет юридическую силу только при наличии письменного соглашения между сторонами, в противном случае у заемщика должно иметься гарантийное письмо от третьего лица в принятии на себя соответствующей обязанности.

При составлении документа следует опираться на законодательные акты, в которых четко прописаны основные требования к его составляющим частям:

- Наименование документа;

- Место составление и дата;

- Реквизиты сторон с полным указанием всех нюансов – регистрационные номера, должности представителей, юридические адреса, если в сделке участвуют физические лица, то полные идентификационные данные;

- Предмет договора – конкретные обязательства;

- Сроки соглашения;

- Ответственность заемщика и гаранта;

- Сумма обязательств – полный или частичный объем с указанием конкретной цифры;

- Права и обязанности;

- Дополнительные условия;

- Подписи.

Пример договора поручительства к договору займа.

Пример договора поручительства к договору займа.Правила формирования документа

В договоре участвуют три стороны – кредитор, заемщик и гарант, однако если его детально изучить, то существует только две стороны – кредитор и гарант.

При составлении договора необходимо:

- Указать конкретную должность и полномочия гражданина, необходимо помнить, что просто с улицы при предоставлении гарантий для предприятия не может браться человек.

- В предмете договора и сумме обязательств необходимо указывать какими именно будут обязательства и какой их объем в денежном эквиваленте.

- Договор должен содержать конкретные сроки по его существованию и исполнению обязательств.

- При указании ответственности необходимо указать ее вид при неисполнении обязательств должником, в какой мере будет отвечать каждая из сторон или ответственность полностью ложится на плечи гаранта.

- В правах и обязанностях необходимо четко расписать действия со стороны каждого участника при наступлении момента.

Важно: также следует указать на ответственность которая будет ложиться на каждого участника при неисполнении своих обязательств, к примеру, возмещение понесенных убытков гаранту в связи с уплатой долга заемщика.

- Особое внимание следует уделить дате – она должна соответствовать дню подписанию, а не формирования документа.

Как избежать ошибок

Составлять документ следует только в письменной форме с обязательным подписанием сторонами и закреплением печатями.

Также такой документ доступно удостоверить у нотариуса. Все существенные пункты и стороны указываются в обязательном порядке.

При самостоятельном формировании доступно опираться на типовой образец документа.

При банковском поручительстве будет формирование документа намного проще, так как учреждение обычно уже располагает готовым бланком. Естественно соглашение не должно иметь опечаток, ошибок и исправлений.

Нередко ошибки при составлении документа чреваты для поручителя тем, что кредитор не дожидаясь исполнений обязательств от заемщика начинает требовать их с гаранта.

Момент исполнения обязательств

При наступлении момента исполнения обязательств, поручитель несет ответственность в той мере, которая прописана в документе – полной или частичной, при этом он должен понимать, что рискует своими финансами и имуществом в такой же мере, как и должник.

Он будет обязан удовлетворить требования кредитора в полной мере и только после этого станет на его место для возврата растраченных имущества и средств.

Как закрыть ИП с долгами – пошаговая инструкция и список необходимых документов находятся по ссылке.

Заключение

Договор поручительства формируется согласно требованиям и нормам законодательства.

При этом следует помнить, что такой документ является носителем конкретных обязательств и гарантий, которые обязательны к исполнению при возникновении форс-мажорных ситуаций, так что перед его подписанием необходимо взвесит все за и против.

Подводные камни и риски договора поручительства рассмотрены в этом видео:

fbm.ru