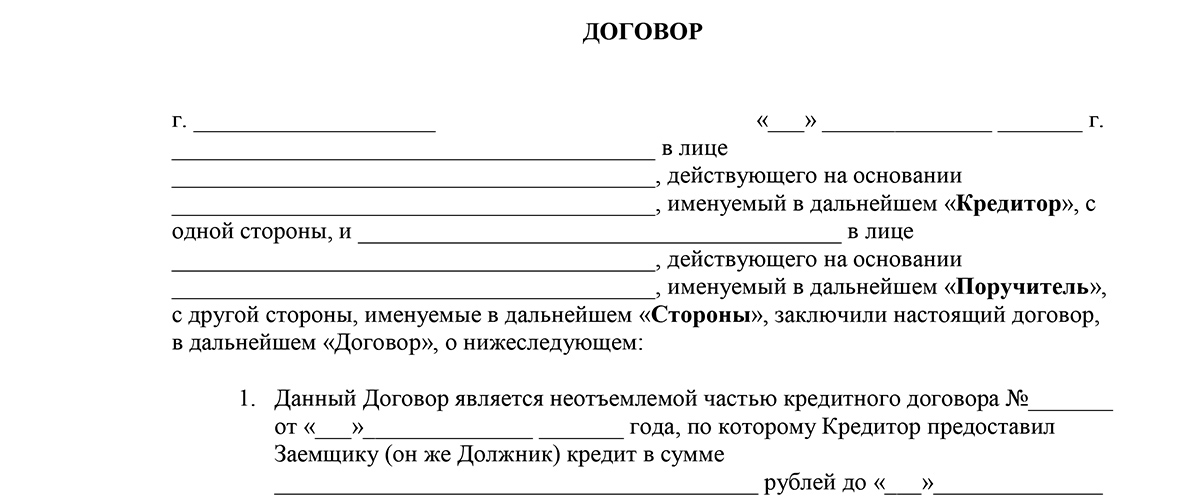

Договор поручительства к АД | Пегас Туристик

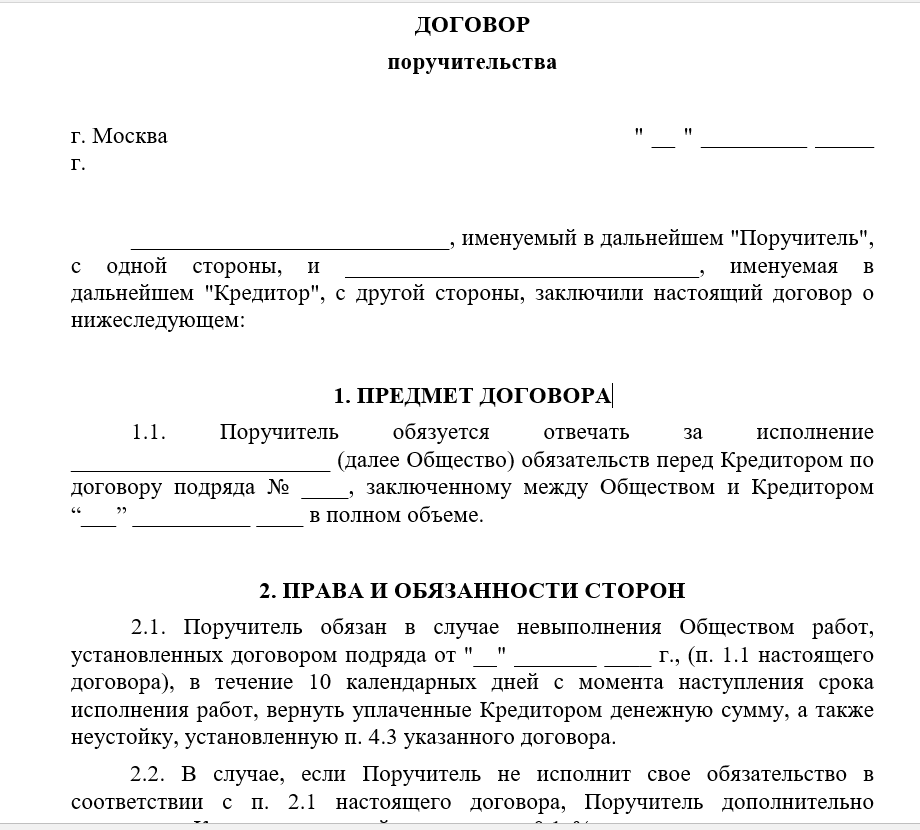

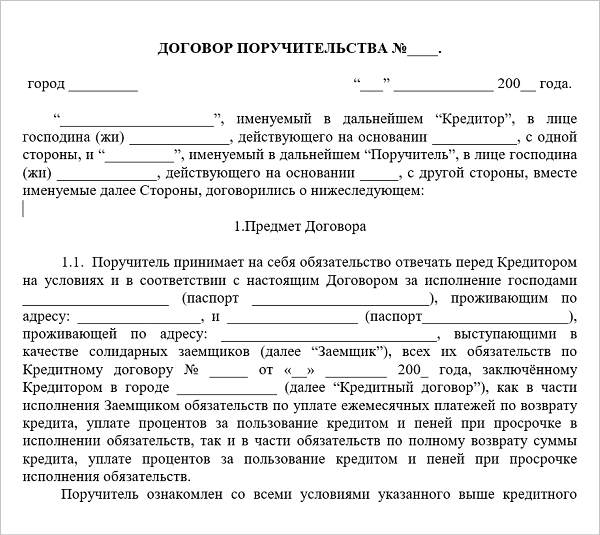

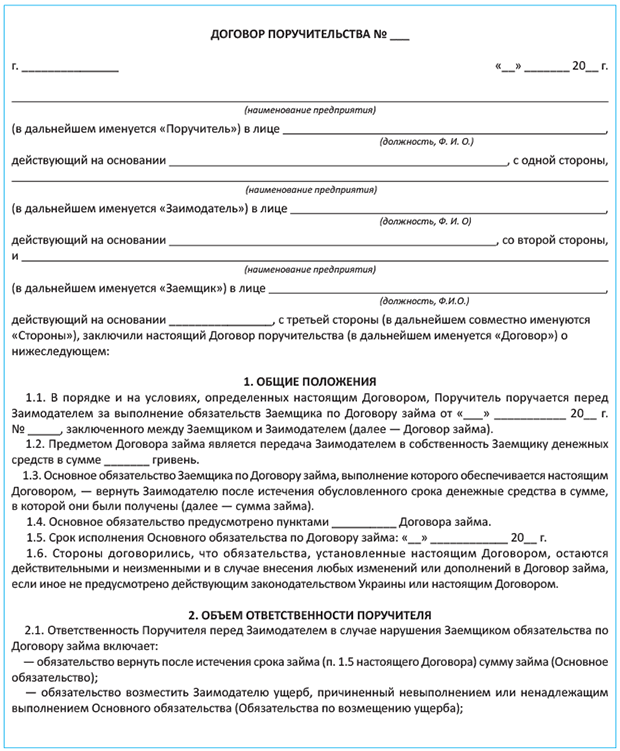

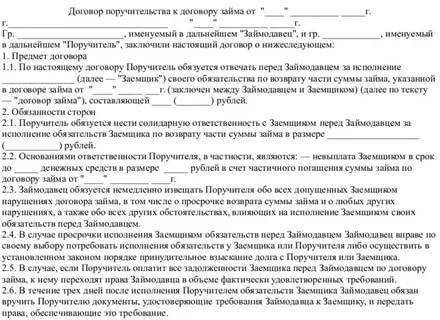

ДОГОВОР ПОРУЧИТЕЛЬСТВА № ____

к Агентскому договору № ____ от «__» ______ ___ г.

г. ______________»___»__________ ____ г.

Общество с ограниченной ответственностью/ Закрытое акционерное общество «_________________», именуемое в дальнейшем «ТУРОПЕРАТОР», в лице Генерального директора/Директора _____________________, действующего на основании Устава, и ______ФИО_(паспортные данные)______, именуем__ в дальнейшем «ПОРУЧИТЕЛЬ», вместе и по отдельности именуемые Стороны заключили настоящий договор о нижеследующем.

ПРЕДМЕТ ДОГОВОРА

- По настоящему договору ПОРУЧИТЕЛЬ обязуется отвечать перед ТУРОПЕРАТОРОМ за исполнение _(наименование агентства)_ (далее – «АГЕНТ») своих обязательств по Агентскому договору № ___ от «__» ______ ___ г., заключенному между ТУРОПЕРАТОРОМ и АГЕНТОМ (далее – Агентский договор), со всеми Приложениями, дополнениями и изменениями к нему, как существующих в на дату подписания настоящего договора поручительства, так и тех, которые могут возникнуть в будущем.

- По настоящему договору ПОРУЧИТЕЛЬ обязуется отвечать перед ТУРОПЕРАТОРОМ за исполнение _(наименование агентства)_ (далее – «АГЕНТ») своих обязательств по Агентскому договору № ___ от «__» ______ ___ г., заключенному между ТУРОПЕРАТОРОМ и АГЕНТОМ (далее – Агентский договор), со всеми Приложениями, дополнениями и изменениями к нему, как существующих в на дату подписания настоящего договора поручительства, так и тех, которые могут возникнуть в будущем.

ОБЯЗАННОСТИ СТОРОН

- ПОРУЧИТЕЛЬ обязуется нести солидарную ответственность с АГЕНТОМ перед ТУРОПЕРАТОРОМ за исполнение обязательств АГЕНТА по Агентскому договору, указанному в п. 1.1 настоящего договора, в том числе в части оплаты стоимости туристского продукта или его части, уплаты фактических расходов ТУРОПЕРАТОРА, включая штрафы и другие финансовые санкции, предъявленные ТУРОПЕРАТОРУ третьими лицами, а также убытков ТУРОПЕРАТОРА, в случае неисполнения или ненадлежащего исполнения АГЕНТОМ своих обязательств по Агентскому договору.

Поручитель несет ответственность в том же объеме, как и АГЕНТ, включая сумму долга по Агентскому договору, уплату пени за просрочку платежей, уплату фактических расходов, возмещение судебных издержек и других убытков ТУРОПЕРАТОРА, вызванных неисполнением или ненадлежащим исполнением обязательств АГЕНТА по Агентскому договору. - Основанием ответственности ПОРУЧИТЕЛЯ является:

— неоплата АГЕНТОМ в сроки, установленные условиями Агентского договора, туристского продукта, забронированного АГЕНТОМ у ТУРОПЕРАТОРА, при условии его оплаты Туристом/ Клиентом АГЕНТУ;

— неоплата АГЕНТОМ фактических расходов, в том числе штрафов и других финансовых санкций, предъявленных ТУРОПЕРАТОРУ третьими лицами, а также пеней за просрочку платежей, судебных издержек и других убытков ТУРОПЕРАТОРА, вызванных неисполнением или ненадлежащим исполнением обязательств АГЕНТА по Агентскому договору;

— нарушение АГЕНТОМ иных финансовых обязательств.

- В случае просрочки исполнения АГЕНТОМ обязательств перед ТУРОПЕРАТОРОМ ТУРОПЕРАТОР вправе по своему выбору потребовать исполнения обязательств у АГЕНТА или ПОРУЧИТЕЛЯ либо осуществить в установленном законом порядке принудительное взыскание долга с ПОРУЧИТЕЛЯ или АГЕНТА.

- В случае если ПОРУЧИТЕЛЬ оплатит все задолженности АГЕНТА перед ТУРОПЕРАТОРОМ по Агентскому договору, к нему переходят права ТУРОПЕРАТОРА в объеме фактически удовлетворенных требований.

- После исполнения ПОРУЧИТЕЛЕМ обязательств АГЕНТА ТУРОПЕРАТОР на основании письменного запроса ПОРУЧИТЕЛЯ обязан в течение 5 дней с момента получения запроса передать ПОРУЧИТЕЛЮ документы, удостоверяющие требования ТУРОПЕРАТОРА к АГЕНТУ (заверенную копию Агентского договора, бухгалтерские документы). В свою очередь от ТУРОПЕРАТОРА к ПОРУЧИТЕЛЮ переходят права, обеспечивающие эти требования.

- ПОРУЧИТЕЛЬ обязуется нести солидарную ответственность с АГЕНТОМ перед ТУРОПЕРАТОРОМ за исполнение обязательств АГЕНТА по Агентскому договору, указанному в п. 1.1 настоящего договора, в том числе в части оплаты стоимости туристского продукта или его части, уплаты фактических расходов ТУРОПЕРАТОРА, включая штрафы и другие финансовые санкции, предъявленные ТУРОПЕРАТОРУ третьими лицами, а также убытков ТУРОПЕРАТОРА, в случае неисполнения или ненадлежащего исполнения АГЕНТОМ своих обязательств по Агентскому договору.

СРОКИ ПОРУЧИТЕЛЬСТВА

- Настоящий договор вступает в силу с момента его подписания Сторонами и действует в период всего срока действия Агентского договора, а также по его истечении до полного исполнения обязательств АГЕНТА, в том числе по возмещению АГЕНТОМ или ПОРУЧИТЕЛЕМ убытков, причиненных ТУРОПЕРАТОРУ в результате неисполнения или ненадлежащего исполнения АГЕНТОМ своих обязательств по Агентскому договору.

- ПОРУЧИТЕЛЬ выражает свое безусловное и безотзывное согласие, что в случае наступления обстоятельств, предусмотренных п.1 ст. 367 ГК РФ или наступления иных изменений Агентского договора, влекущих увеличение ответственности и иные неблагоприятные последствия для ПОРУЧИТЕЛЯ, договор поручительства не прекращается и ПОРУЧИТЕЛЬ солидарно с АГЕНТОМ будет отвечать за выполнение всех обязательств по Агентскому договору в соответствии с измененными условиями. К данным обстоятельствам относятся в том числе, но не ограничиваясь: уменьшение вознаграждения АГЕНТА, сокращение/увеличение сроков расчетов, изменение содержания, формы, порядка и/или сроков составления и/или представления отчетности Должником, появление новых видов отчетности, изменение оснований и порядка расчета вознаграждения АГЕНТА, изменение порядка выплаты вознаграждения АГЕНТУ, изменение размеров пени, процентов, взыскиваемых с АГЕНТА, прекращение отдельных прав АГЕНТА, изменение порядка взаимодействия АГЕНТА с туристами, а также любые иные изменения и дополнения Агентского договора.

- ПОРУЧИТЕЛЬ обязуется отвечать за любого нового Должника в случае перевода долга по обеспечиваемому обязательству, либо реорганизации Должника, либо иной перемены лица на стороне Должника в обязательстве. При этом получение дополнительного письменного согласия Поручителя, равно как и извещение последнего о переводе долга, не требуется.

- Плата за предоставление поручительства настоящим договором не предусматривается.

- Настоящий договор вступает в силу с момента его подписания Сторонами и действует в период всего срока действия Агентского договора, а также по его истечении до полного исполнения обязательств АГЕНТА, в том числе по возмещению АГЕНТОМ или ПОРУЧИТЕЛЕМ убытков, причиненных ТУРОПЕРАТОРУ в результате неисполнения или ненадлежащего исполнения АГЕНТОМ своих обязательств по Агентскому договору.

ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ И ПРЕТЕНЗИЙ

- Споры и претензии, вытекающие из настоящего договора, разрешаются сторонами путем переговоров.

- В случае недостижения согласия путем переговоров споры и разногласия подлежат разрешению в судебном порядке в _____________________ районном суде города __________ или в участке № ____ Мирового судьи по г. __________ в соответствии с ценой иска.

В случае если ПОРУЧИТЕЛЕМ является юридическое лицо, споры подлежат разрешению в Арбитражном суде ___________________________.

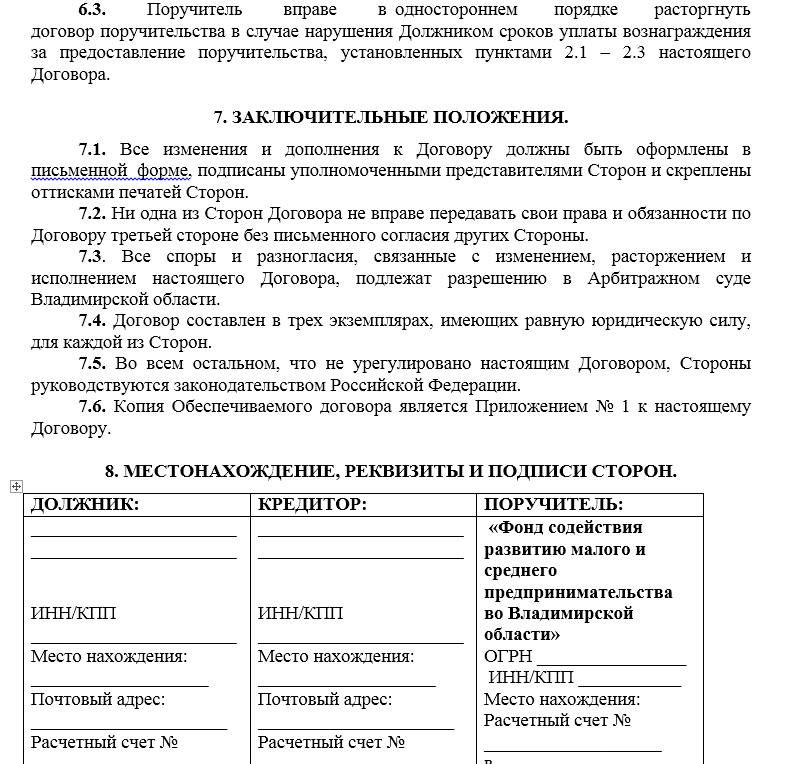

ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

- Настоящий договор поручительства действует согласно п. 3.1 настоящего договора, в том числе и на срок пролонгации Агентского договора.

- Настоящий договор составлен в трех экземплярах — по одному для каждой из Сторон и один экземпляр для АГЕНТА.

- ПОРУЧИТЕЛЬ обязуется немедленно письменно уведомлять ТУРОПЕРАТОРА об изменении своих адресов и иных реквизитов. В случае изменения адреса корреспонденция, направленная по известному адресу до получения от ПОРУЧИТЕЛЯ уведомления о новом адресе, считается полученной адресатом.

Любое уведомление, сообщение и другая корреспонденция со стороны ТУРОПЕРАТОРА в адрес ПОРУЧИТЕЛЯ могут быть направлены также по электронной почте (e-mail) либо по факсу.

АДРЕСА И ПЛАТЕЖНЫЕ РЕКВИЗИТЫ СТОРОН

В случае если ПОРУЧИТЕЛЕМ является юридическое лицо, споры подлежат разрешению в Арбитражном суде ___________________________.

В случае если ПОРУЧИТЕЛЕМ является юридическое лицо, споры подлежат разрешению в Арбитражном суде ___________________________.

| ТУРОПЕРАТОР: | ПОРУЧИТЕЛЬ: |

| ООО/ЗАО «_______________» | ФИО |

| Адрес места нахождения: ___________ Почтовый адрес: ________________ Тел/факс: ________________ ИНН/КПП: _______________ ОКПО _______________ Р/счет: ___________________ в ___________________ БИК _________________, корр.  счет №30101810100000000347. счет №30101810100000000347.

|

Паспортные данные, адрес регистрации Банковские реквизиты: |

| Генеральный директор/Директор _______________ ФИО |

____________________ ФИО |

_________ ТУРОПЕРАТОР_________ ПОРУЧИТЕЛЬ

Поручительство: учитываем по правилам. Налоги & бухучет, № 92, Ноябрь, 2018

Что нужно знать бухгалтеру о договоре поручительства

Общие правовые вопросы заключения договоров поручительства мы с вами уже изучили (с. 6). Не будем повторяться, напомним лишь самые важные с точки зрения учета моменты.

Двусторонний договор поручительства заключают между собой кредитор и поручитель. Должник в этом случае стороной договора не является. Более того, ГКУ не устанавливает обязанности поручителя или кредитора сообщать должнику о его заключении*. Кроме того, на практике часто заключают трехсторонние договоры поручительства между кредитором, должником и поручителем.

Должник в этом случае стороной договора не является. Более того, ГКУ не устанавливает обязанности поручителя или кредитора сообщать должнику о его заключении*. Кроме того, на практике часто заключают трехсторонние договоры поручительства между кредитором, должником и поручителем.

По умолчанию договоры поручительства являются безвозмездными (см. письмо ВССУ от 15.05.2012 г. № 648/0/4-12). В то же время поручитель имеет право на оплату услуг, предоставленных им должнику. Об этом говорит ч. 1 ст. 558 ГКУ. Однако

с этой целью нужно заключить отдельный договор между должником и поручителем, касающийся оплаты услуг последнего, или предусмотреть оплату «поручительских» услуг в трехстороннем договоре

Подробнее о юридических тонкостях поручительства читайте в «Налоги и бухгалтерский учет», 2018, № 16, с. 57.

57.

Учет у поручителя

Бухучет. Первую запись в бухучете вам придется сделать уже на этапе заключения договора поручительства. Тогда сумму, оговоренную в договоре в качестве обеспечения задолженности, нужно учесть на забалансовом счете 05 «Гарантии и обеспечения предоставленные». Для этого при выдаче поручительства резервируемую сумму показывают по Дт счета 05. В свою очередь, при погашении поручителем задолженности должника перед кредитором или по окончании срока действия договора (когда должник погасил свои обязательства самостоятельно и участие поручителя не потребовалось) гарантийную сумму списывают с Кт счета 05.

Кроме того, если должник своевременно не погашает свои обязательства перед кредитором и за него это делает поручитель, то учет «поручительских» операций «перекочует» на счета балансового учета. То есть при перечислении средств на счет кредитора отражают дебиторскую задолженность должника по Дт субсчета 377 «Расчеты с прочими дебиторами». После того как должник расплатится с поручителем, погашение задолженности показывают по Кт субсчета 377.

То есть при перечислении средств на счет кредитора отражают дебиторскую задолженность должника по Дт субсчета 377 «Расчеты с прочими дебиторами». После того как должник расплатится с поручителем, погашение задолженности показывают по Кт субсчета 377.

Теперь о том, что касается непосредственно услуги поручительства, которую поручитель предоставляет должнику. Чуть раньше мы с вами выяснили, что двусторонний договор поручительства, как правило, является безвозмездным, а значит, не приносит никакой экономической выгоды поручителю. То есть бухгалтерский доход от бесплатного поручительства у поручителя не возникает.

А вот затраты, понесенные поручителем на поручительство (например, комиссия банка за перечисление оговоренной в договоре суммы кредитору), смело включайте в состав административных расходов (Дт одноименного счета 92 (п. 18 П(С)БУ 16)).

18 П(С)БУ 16)).

Налог на прибыль. Как вы наверняка обратили внимание, ни сумма, перечисленная кредитору в погашение задолженности должника, ни возмещение должником погашенного поручителем обязательства не увеличивают бухгалтерские доходы/расходы поручителя, а значит, не влияют на его финрезультат.

Кроме того, не предусматривает никаких налоговых разниц по договорам поручительства и НКУ. Так что

ни перечисление средств кредитору, ни возмещение задолженности должником на налоговый учет поручителя не влияют

Единственное, финрезультат уменьшат (опять-таки без каких-либо корректировок) расходы, понесенные в связи с предоставлением услуги поручительства (те самые, осевшие на счете 92).

НДС. Для НДС-учета определяющим является тот факт, что для поручителя ни перечисление средств на счет кредитора, ни последующее получение компенсации от должника не являются поставкой товаров/услуг, а значит, такие операции начисления НДС-обязательств не требуют.

А вот с налогообложением самой «поручительской» услуги не все так просто.

Прежде всего нужно четко понимать, что говорить о предоставлении каких-либо услуг поручителем в рамках договора поручительства можно далеко не всегда. Факт предоставления услуг имеет место только в том случае, если одновременно выполняются такие условия:

1. Должник — участник договорных отношений с поручителем по отдельному договору на оказание поручительских услуг или в рамках трехстороннего договора поручительства.

Если же в вашем случае договор заключен между кредитором и поручителем, а договорных отношений между должником и поручителем на оказание услуг (в том числе бесплатных) нет, то нет и реализации услуги.

2. Поручитель фактически выполнил обязательства должника перед кредитором. Если этого не произошло (т. е. должник самостоятельно справился с обязательствами перед кредитором), то оснований говорить о предоставлении «поручительских» услуг нет.

Если этого не произошло (т. е. должник самостоятельно справился с обязательствами перед кредитором), то оснований говорить о предоставлении «поручительских» услуг нет.

Предположим, в вашем случае оба этих условия выполняются. Тогда как начислить НДС-обязательства?

Небанковское поручительство не подпадает под льготу из п.п. 196.1.5 НКУ*, а значит, предоставление поручительских услуг обычным плательщиком НДС является объектом обложения этим налогом. То есть, если по договору услуга поручительства платная, тогда поручителю придется просто начислить НДС-обязательства исходя из договорной стоимости такой услуги.

Сложнее с бесплатным поручительством (а мы уже выяснили, что, как правило, договоры поручительства являются как раз безвозмездными).

В этом случае можно говорить о бесплатном предоставлении услуги (п. п. «в» п.п. 14.1.185 НКУ). Соответственно, при определении базы обложения таких услуг ориентироваться нужно на минбазу из абзаца второго п. 188.1 НКУ.

п. «в» п.п. 14.1.185 НКУ). Соответственно, при определении базы обложения таких услуг ориентироваться нужно на минбазу из абзаца второго п. 188.1 НКУ.

Как известно, минбаза для производителей — обычная цена собственной продукции или услуг (абзац второй п. 188.1 НКУ). В свою очередь, обычная цена — это цена товаров, определенная сторонами договора. Причем, если не доказано обратное, считается, что такая обычная цена соответствует уровню рыночных цен (п.п. 14.1.71 НКУ). Получается,

минбазой для собственных услуг, как правило, будет рыночная цена такой услуги

О том, что в роли обычной цены продукции/услуг собственного производства налоговики хотят видеть именно их рыночную цену, свидетельствует целый ряд консультаций (см. письма ГФСУ от 16. 05.2018 г. 2190/6/99-99-15-03-02-15/ІПК, от 05.04.2018 г. № 1443/6/99-99-15-03-02-15/ІПК, от 12.06.2017 г. № 583/6/99-99-15-03-02-15/ІПК, категорию 101.07 БЗ).

05.2018 г. 2190/6/99-99-15-03-02-15/ІПК, от 05.04.2018 г. № 1443/6/99-99-15-03-02-15/ІПК, от 12.06.2017 г. № 583/6/99-99-15-03-02-15/ІПК, категорию 101.07 БЗ).

То есть, для того чтобы определить базу налогообложения вашей услуги, нужно всего лишь узнать ее рыночную стоимость. Но вот тут-то и возникает преграда: рынок поручительских услуг составляют исключительно финучреждения, оказывающие такие услуги обязательно за плату. А вот бесплатное поручительство обычным предприятием, не являющимся финучреждением, не вписывается в рамки организованного рынка финуслуг. Значит, определять рыночную цену услуги исходя из ее стоимости в «исполнении» финучреждения в корне неверно, поскольку такие цены формируются в несопоставимых экономических условиях.

Другой вариант: в отсутствие рыночной цены ориентироваться в качестве НДС-базы на производственную себестоимость услуг поручительства, определенную по П(С)БУ 16. Если же и она равна нулю, можно настаивать на нулевой стоимости такой услуги и, соответственно, нулевой базе налогообложения.

Если же и она равна нулю, можно настаивать на нулевой стоимости такой услуги и, соответственно, нулевой базе налогообложения.

Интересно, что даже налоговики пока не особо настаивают на обязательном начислении НДС-обязательств при бесплатном поручительстве. По крайней мере такой вывод можно сделать из их разъяснения, посвященного НДС-учету «поручительских» операций, размещенного на официальном сайте ГФСУ*. В нем контролеры, описывая налоговые последствия поручительства в учете поручителя, ни разу не упомянули о таком объекте налогообложения, как поставка поручительских услуг.

Учет у кредитора

Бухучет. Кредитор, по аналогии с поручителем, уже на момент заключении договора должен показать сумму, обеспеченную гарантиями поручителя, у себя в забалансовом учете. Но, в отличие от поручителя, кредитор применяет для этого счет 06 «Гарантии и обеспечения полученные».

Получение гарантий кредитор отражает по Дт счета 06. А вот по Кт счета 06 покажете уже списание гарантий после получения денежных средств от поручителя или же в случае прекращения поручительства по окончании срока действия договора (когда должник погасил свои обязательства самостоятельно и участие поручителя не требуется).

Кроме того, при предъявлении поручителю требования о погашении задолженности вместо должника кредитору нужно показать замену дебитора в аналитическом учете к счету учета первоначальной задолженности (361 «Расчеты с отечественными покупателями», 377 «Расчеты с прочими дебиторами»).

А вот доходы/расходы у кредитора в связи с выполнением договора поручительства не возникают

Налог на прибыль. Отсутствие бухгалтерских доходов/расходов говорит нам о том, что получение кредитором средств от поручителя вместо должника на «налоговоприбыльный» учет кредитора не влияет. Такое же мнение высказывают и налоговики (см., в частности, письмо ГУ ГФС в Одесской обл. от 22.04.2016 г. № 869/10/15-32-12-01-14).

Такое же мнение высказывают и налоговики (см., в частности, письмо ГУ ГФС в Одесской обл. от 22.04.2016 г. № 869/10/15-32-12-01-14).

НДС. Все просто и в НДС-учете. НДС-обязательства у кредитора возникают по правилу первого события в момент возникновения обязательства по основному договору (например, при передаче должнику товаров/работ/услуг). В свою очередь, погашение поручителем задолженности должника — это уже второе событие, которое к каким-либо налоговым последствиям не приводит (см. письмо ГУ ГФС в Одесской обл. от 22.04.2016 г. № 869/10/15-32-12-01-14).

Исключение составляют разве что налогоплательщики, которые используют кассовый метод расчета НДС. В таком случае НДС-обязательства кредитор отразит при получении оплаты от поручителя. Впрочем, обратите внимание(!): налоговую накладную (НН) в этом случае нужно выписывать все равно на имя должника, а не поручителя. На тот факт, что в ситуации, когда товар получает одно предприятие, а оплачивает его — другое, НН выписывают именно на получателя, а не на плательщика, налоговики обращали внимание уже не раз (см. письма ГУ ГФС в Черниговской обл. от 11.07.2018 г. № 3060/ІПК/25-01-12-01-09, ГФСУ от 29.12.2017 г. № 3224/6/99-99-15-03-02-15/ІПК и т. д.).

На тот факт, что в ситуации, когда товар получает одно предприятие, а оплачивает его — другое, НН выписывают именно на получателя, а не на плательщика, налоговики обращали внимание уже не раз (см. письма ГУ ГФС в Черниговской обл. от 11.07.2018 г. № 3060/ІПК/25-01-12-01-09, ГФСУ от 29.12.2017 г. № 3224/6/99-99-15-03-02-15/ІПК и т. д.).

С главными действующими лицами договора поручительства разобрались. Но не будем забывать и о должнике.

Учет у должника

Бухучет. Погашение поручителем вашей задолженности перед кредитором саму задолженность не прекращает — изменяется лишь кредитор. Поэтому такая операция не приводит к уменьшению обязательств должника (увеличению активов), а значит, доход по этой операции не отражают (не выполнены условия из п. 5 П(С)БУ 15).

То же самое касается и последующего погашения должником своих обязательств перед поручителем, которое не приводит к возникновению расходов.

Единственное, что предстоит сделать должнику: показать замену кредитора на основании ч. 2 ст. 556 ГКУ. Для этого нужно уменьшить задолженность по Дт субсчета 631 «Расчеты с отечественными поставщиками», 601 «Краткосрочные кредиты банков в национальной валюте», 685 «Расчеты с прочими кредиторами» и одновременно увеличить задолженность перед поручителем по кредиту субсчета 685.

Главный учетный вопрос для должника: как учитывать услугу бесплатного поручительства (естественно, при наличии факта предоставления этой услуги, см. с. 17)?

Конечно же, можно исходить из того, что в данном случае критерии признания доходов (увеличение активов/уменьшение обязательств) или расходов (уменьшение активов/увеличение обязательств) не выполняются (п. 5 П(С)БУ 15 и п. 5 П(С)БУ 16). А значит, никаких последствий для бухучета такая операция не имеет.

5 П(С)БУ 16). А значит, никаких последствий для бухучета такая операция не имеет.

С другой стороны, если руководствоваться принципом полного освещения хозопераций из п. 6 разд. III НП(С)БУ 1, то в финотчетности (а значит, и в бухучете) должна быть отражена вся информация о фактических и потенциальных последствиях операций, которая может повлиять на решения, принимаемые на основании такой финотчетности. Проще говоря, предприятие может показать доходы от бесплатно полученных поручительских услуг, но при условии, что:

— информация является существенной;

— оценка статьи может быть достоверно определена.

Это значит, что должник может оценить доходы от бесплатно полученной услуги, например:

— опираясь на ее справедливую стоимость, т. е. стоимость подобной услуги, которую должник мог получить от поручителя за деньги. Но, как мы уже сказали раньше, сделать это нелегко, учитывая отсутствие рынка таких услуг для нефинансовых учреждений;

е. стоимость подобной услуги, которую должник мог получить от поручителя за деньги. Но, как мы уже сказали раньше, сделать это нелегко, учитывая отсутствие рынка таких услуг для нефинансовых учреждений;

— ориентируясь на расходы поручителя (например, на расчетно-кассовое обслуживание при перечислении денежных средств кредитору). При этом учтите: одновременно с доходами нужно показать и соответствующую сумму расходов (Дт 92, 93 — Кт 719).

Налог на прибыль. Как правило, поручительские операции на учет должника не влияют. Ведь

погашение поручителем задолженности перед кредитором и последующее возмещение должником задолженности перед поручителем не увеличивают доходы/расходы предприятия

Если же вы все-таки смогли оценить величину своих доходов/расходов от получения услуг поручителя, тогда их сумма автоматически увеличит (уменьшит) ваш финрезультат.

НДС. Погашение основной суммы кредита не является ни поставкой товаров (п.п. 14.1.191 НКУ), ни поставкой услуг (п.п. 14.1.185 НКУ), а значит, и ни объектом налогообложения для должника.

Но должны предупредить: у предприятия-должника могут возникнуть проблемы с налоговым кредитом по товарам (работам, услугам), оплаченным третьим лицом. Ведь, по мнению налоговиков, если предприятие-должник самостоятельно не расплачивается за приобретенные товары, оно должно начислить «компенсирующие» НДС-обязательства (см. письмо ГФСУ от 29.12.2017 г. № 3224/6/99-99-15-03-02-15/ІПК). Мы с таким выводом контролеров согласиться не можем и считаем: если вы в дальнейшем используете приобретенные товары в налогооблагаемых операциях в рамках хоздеятельности, «компенсирующие» НДС-обязательства не возникают.

Пример. Предприятие А (должник) приобрело товары стоимостью 120000 грн. (в том числе НДС 20 % — 20000 грн.) у предприятия Б (кредитор). По условиям трехстороннего договора поручительства обязательства по оплате товаров обеспечивает предприятие В (поручитель). Плата за предоставление предприятием В поручительских услуг договором не предусмотрена.

(в том числе НДС 20 % — 20000 грн.) у предприятия Б (кредитор). По условиям трехстороннего договора поручительства обязательства по оплате товаров обеспечивает предприятие В (поручитель). Плата за предоставление предприятием В поручительских услуг договором не предусмотрена.

К моменту истечения срока расчетов за товары должник оплатил только часть их стоимости в сумме 66000 грн. (в том числе НДС 20 % — 11000 грн.). В связи с этим поручитель погасил оставшуюся задолженность в размере 54000 грн.

За перечисление этой суммы поручитель уплатил комиссию банка в сумме 270 грн. Впоследствии должник погасил свою задолженность перед поручителем.

Учет операций по договору поручительства

№ п/п |  22466135″>Содержание хозяйственной операции 22466135″>Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

Дт | Кт | |||

Учет у поручителя (предприятие В) | ||||

1 | Заключен договор поручительства | 05 | — | 120000 |

22477298″>2 22477298″>2 | Погашена часть задолженности, которую не смог погасить должник | 377/Б | 311 | 54000 |

3 | Начислено и уплачено комиссионное вознаграждение банка | 685 | 311 | 270 |

92 | 685 | 270 | ||

22488535″>4 22488535″>4 | Списана сумма обеспечения по договору поручительства | — | 05 | 66000 |

54000 | ||||

5 | Отражена задолженность должника по компенсации суммы уплаченного обязательства | 377/А | 377/Б | 54000 |

6 |  2249974″>Возмещена должником уплаченная по договору поручительства сумма 2249974″>Возмещена должником уплаченная по договору поручительства сумма | 311 | 377/А | 54000 |

Учет у кредитора (предприятие Б)* | ||||

1 | Заключен договор поручительства | 06 | — | 120000 |

2 | Погашена часть задолженности должником |  22510984″>311 22510984″>311 | 361/А | 66000 |

3 | Списана сумма обеспечения | — | 06 | 66000 |

4 | Предъявлено поручителю требование о погашении остатка задолженности | 377/В | 361/А | 54000 |

225112284″>5 225112284″>5 | Погашен поручителем остаток задолженности | 311 | 377/В | 54000 |

6 | Списана сумма обеспечения | — | 06 | 54000 |

* Для сокращения примера бухгалтерские записи по продаже товара показывать не будем, поскольку такая операция отражается в общем порядке. | ||||

225213363″>Учет у должника (предприятие А) 225213363″>Учет у должника (предприятие А) | ||||

1 | Оприходованы товары, приобретенные у предприятия Б | 281 | 631/Б | 100000 |

2 | Отражен налоговый кредит по НДС | 644/1 | 631/Б | 20000 |

641/НДС |  225314556″>644/1 225314556″>644/1 | 20000 | ||

Обратите внимание! На наш взгляд, предприятие-должник не теряет права на налоговый кредит исходя из той части стоимости товаров, которая была оплачена поручителем. Однако налоговики скорее всего будут против того, чтобы оставить «входной» НДС в составе налогового кредита должника. Такой вывод можно сделать из письма ГФСУ от 29.12.2017 г. № 3224/6/99-99-15-03-02-15/ІПК, в котором контролеры требуют начисления НДС-обязательств в случае оплаты третьим лицом товаров, полученных должником. | ||||

3 | Погашена часть задолженности за товары | 631/Б | 311 |  225415240″>66000 225415240″>66000 |

4 | Отражена задолженность перед поручителем за погашенную им часть долга | 631/Б | 685/В | 54000 |

5 | Возмещена сумма, уплаченная поручителем в погашение части задолженности | 685/В | 311 | 54000 |

Срок действия договора поручительства, установленный до момента исполнения основного обязательства

В практике часто сталкиваюсь с ситуацией, что клиенты не правильно определяют срок действия договора поручительства.

«Настоящий договор поручительства действует до исполнения обязательств по договору займа».

Вводя такое условие клиент хочет, чтобы срок действия договора поручительства определялся сроком фактического исполнения обязательств по договору займа. Такое условие противоречит Гражданскому Кодексу РФ.

В пункте 6 статьи 367 Гражданского Кодекса РФ указано:

Когда срок исполнения основного обязательства определен моментом востребования, поручительство прекращается, если кредитор не предъявит иск к поручителю в течение двух лет со дня заключения договора поручительства.

Верховный суд РФ дает следующее толкование указанной нормы:

Условие договора поручительства, предусматривающее его действие до полного исполнения основного обязательства, не может быть квалифицировано как условие о сроке поручительства, поскольку этот срок может определяться только:

– календарной датой,

– периодом времени,

– событием, которое неизбежно должно наступить.

Фактическое исполнение обязательства к числу таких событий не относится.

См. Определение Верховного Суда РФ от 29.05.2018 N 41-КГ18-16, Определение Верховного Суда РФ от 19.02.2019 N 18-КГ18-257; Определение Верховного Суда РФ от 12.04.2016 N 5-КГ16-25; Определение Верховного Суда РФ от 03.11.2015 N 83-КГ15-10; п.2. Информационного письма Президиума ВАС РФ от 20.01.1998 N 28 «Обзор практики разрешения споров, связанных с применением арбитражными судами норм Гражданского кодекса Российской Федерации о поручительстве».

Срок действия договора поручительства является пресекательным для подачи иска.

Это означает, что если, например, стороны заключили договор поручительства 01.05.2018 г., то срок на подачу иска к поручителю истечет 02.05.2020 г., и с этой даты взыскать задолженность с поручителя нельзя.

Указанные в статье 367 ГК РФ сроки действия договора поручительства не являются сроками исковой давности. Суд должен отказать в удовлетворении иска к поручителю независимо от того, заявит поручитель о пропуске срока на подачу иска или нет. Данный вывод содержится в абз.5.п.33. Постановления Пленума ВАС РФ от 12.07.2012 N 42 «О некоторых вопросах разрешения споров, связанных с поручительством».

Данный вывод содержится в абз.5.п.33. Постановления Пленума ВАС РФ от 12.07.2012 N 42 «О некоторых вопросах разрешения споров, связанных с поручительством».

Таким образом:

- Не рекомендуется определять срок действия договора поручительства моментом исполнения обязательств по основному договору.

- Если в договоре поручительства указано, что он действует до момента исполнения обязательств по основному договору, то в действительности, договор поручительства будет действовать два года с момента его заключения.

- В случае пропуска двухгодичного срока на предъявление иска к поручителю, взыскать денежные средства по договору поручительства нельзя.

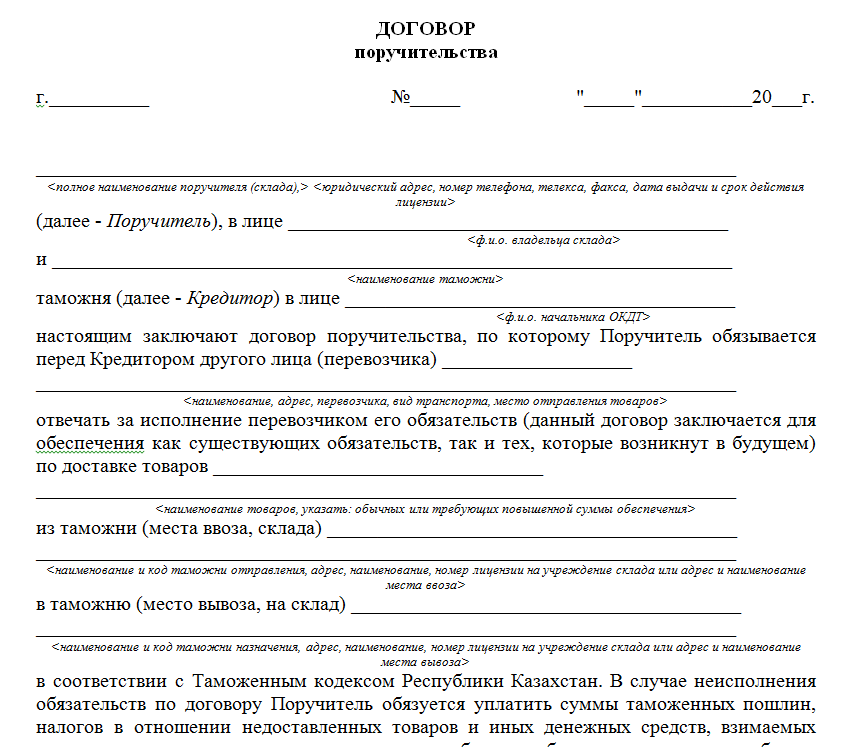

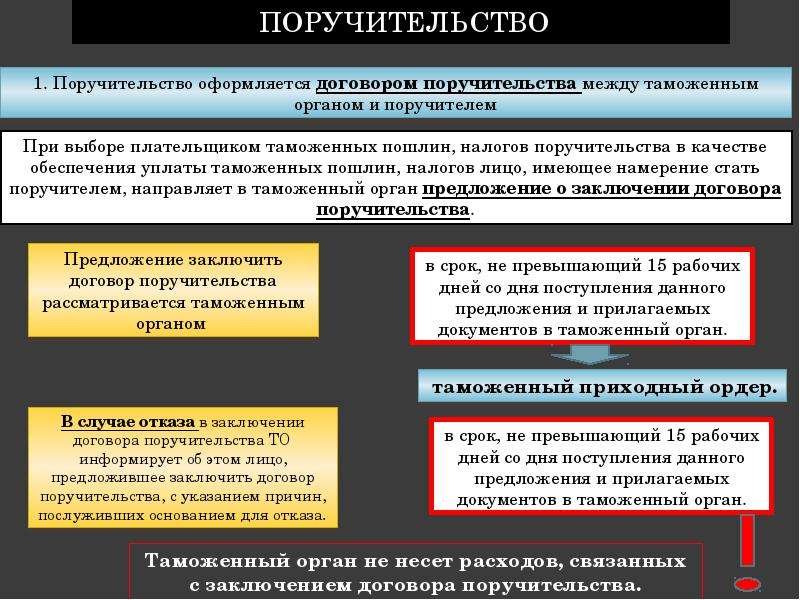

Заключение договора-поручительства владельца СВХ — Мнение эксперта от 13.08.2004

Мнение экспертаКаков порядок заключения договора-поручительства при осуществлении деятельности в качестве владельца СВХ и таможенного перевозчика?

г.

Решение о принятии обеспечения исполнения обязательства по уплате таможенных платежей в виде поручительства принимает ГТК России. При этом договор поручительства заключается таможней, перед которой возникает обеспечиваемое обязательство, либо вышестоящим таможенным органом, в регионе которого осуществляется деятельность в области таможенного дела. Перед заключением договора поручительства таможенный орган проводит финансовый анализ деятельности поручителя с целью определения его финансовой устойчивости и способности выполнять возлагаемые на него обязательства.

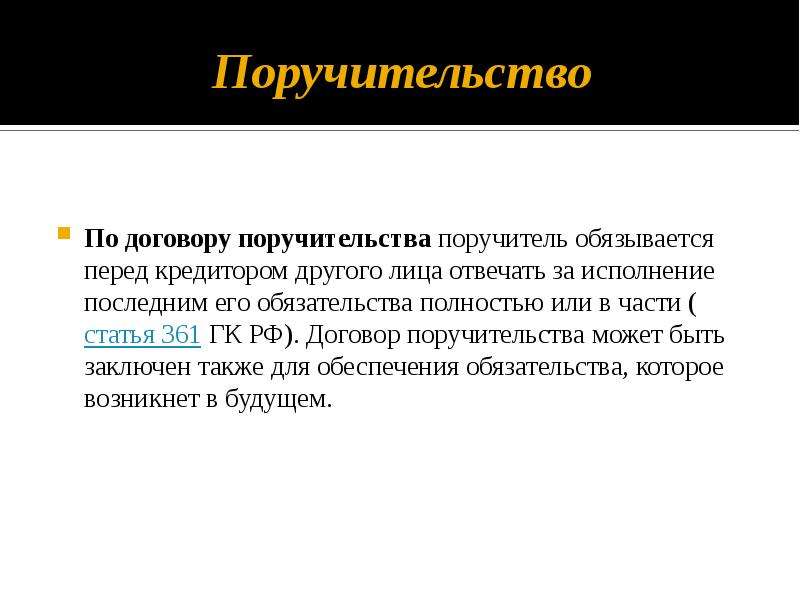

Поручительство оформляется в соответствии с гражданским законодательством Российской Федерации путем заключения договора между таможенным органом и поручителем. Статьей 346 Таможенного кодекса Российской Федерации предусмотрено, что в качестве поручителя могут выступать таможенные брокеры, владельцы складов временного хранения, владельцы таможенных складов, магазинов беспошлинной торговли, а также иные лица. По договору поручительства поручитель обязывается перед кредитором другого лица (в данном случае — таможенным органом) отвечать за исполнение последним его обязательства полностью или в части.

Статьей 346 Таможенного кодекса Российской Федерации предусмотрено, что в качестве поручителя могут выступать таможенные брокеры, владельцы складов временного хранения, владельцы таможенных складов, магазинов беспошлинной торговли, а также иные лица. По договору поручительства поручитель обязывается перед кредитором другого лица (в данном случае — таможенным органом) отвечать за исполнение последним его обязательства полностью или в части.

При осуществлении деятельности в качестве владельца склада временного хранения проект договора поручительства, подписанный и удостоверенный лицом в порядке, установленном Гражданским законодательством, на рассмотрение принимает таможня, в регионе которой осуществляет свою деятельность заинтересованное лицо. Одновременно с проектом договора поручительства в таможню необходимо представить справку о финансовом состоянии поручителя с копиями бухгалтерского баланса организации-поручителя по состоянию на последний отчетный период, приложений к балансу и копией отчета о прибылях и убытках (форма 2), заверенными налоговыми органами, а также аудиторское заключение о финансовом состоянии организации-поручителя.

При осуществлении деятельности в качестве таможенного перевозчика проект договора поручительства вместе с вышеуказанными документами представляется в ГТК России.

Ответ ВКЦ ГТК РФ.

Объяснение определения поручительства | SuretyBonds.com

Поручительская облигация определяется как трехстороннее соглашение, которое юридически связывает принципала, которому требуется облигация, кредитора, которому требуется облигация, и поручительской компании, которая продает облигацию. Облигация гарантирует, что принципал будет действовать в соответствии с определенными законами. Если принципал не выполняет свои обязательства таким образом, залог покроет возникшие в результате убытки или убытки.

Хотя они часто остаются незамеченными, поручительства играют важную роль в бесчисленных отраслях промышленности по всей Америке. Если вы читаете эту статью, вы, вероятно, слышали о поручительствах, но все еще не понимаете их точного назначения. Ты не одинок. Даже те, кто по закону должен быть связан залогом, часто неправильно понимают поручительство.

Если вы читаете эту статью, вы, вероятно, слышали о поручительствах, но все еще не понимаете их точного назначения. Ты не одинок. Даже те, кто по закону должен быть связан залогом, часто неправильно понимают поручительство.

В США насчитывается более 50 000 видов поручительства. Это очень много. И найти именно ту облигацию, которая вам нужна, может быть сложно. Давайте сделаем это менее трудным. Найдите свой штат ниже.

Почти все поручительства требуются на уровне штата, и правила могут сильно различаться от штата к штату.

Чтобы найти облигацию, сначала выберите свой штат.

NHVTRINJDEMDDCMACTHIAKFLMENYPAWVOHINILWINCTNARMOGASCKYALLAMSIAMNOKTXNMKSNESDNDWYMTCOUTAZNVORWAIDCAMIИли выберите свой штат из списка ниже:

Наиболее распространенные вопросы

В: Итак, как работают поручительства?

О: Поручительские облигации предоставляют финансовые гарантии того, что контракты и другие деловые сделки будут выполнены в соответствии с взаимными условиями. Поручительские облигации защищают потребителей и государственные учреждения от мошенничества и злоупотреблений служебным положением. Когда принципал нарушает условия облигации, пострадавшая сторона может предъявить иск по облигации для возмещения убытков.

Поручительские облигации защищают потребителей и государственные учреждения от мошенничества и злоупотреблений служебным положением. Когда принципал нарушает условия облигации, пострадавшая сторона может предъявить иск по облигации для возмещения убытков.В: Кто участвует в поручительствах?

О: Каждая выпущенная поручительство действует как трехсторонний договор.- Принципал покупает облигацию, чтобы гарантировать качество работы в будущем. Обычно это владелец бизнеса или другой профессионал.

- кредитор требует, чтобы принципал купил облигацию, чтобы избежать потенциальных финансовых потерь.Обычно это государственное учреждение.

- Поручительство выпускает облигацию и финансово гарантирует способность доверителя выполнять определенную задачу. Это компании, выпускающие поручительские облигации, такие как SuretyBonds.com.

В: В каких отраслях требуются поручительства?

О: Строительная отрасль составляет огромную часть рынка поручительства, поскольку контрактные облигации генерируют примерно две трети общей суммы страховых премий. Коммерческие облигации удерживают профессионалов и предприятия сферы услуг от использования потребителей.Большинство коммерческих облигаций требуется как часть процесса лицензирования штата. Существуют тысячи типов поручительства, но некоторые из наиболее часто используемых поручительства относятся к одной из четырех основных категорий:

Коммерческие облигации удерживают профессионалов и предприятия сферы услуг от использования потребителей.Большинство коммерческих облигаций требуется как часть процесса лицензирования штата. Существуют тысячи типов поручительства, но некоторые из наиболее часто используемых поручительства относятся к одной из четырех основных категорий:В: Как узнать, нужна ли вам поручительство?

О: Прежде чем обращаться к поставщику поручительства, специалисты должны ознакомиться со всеми федеральными, государственными и местными нормами, касающимися гарантийных обязательств в соответствующих отраслях. Правила, касающиеся конкретной поручительства в Калифорнии, будут отличаться от тех, которые применяются к поручительствам в Техасе.По мере того, как нормативные требования к поручительствам по всем направлениям продолжают расти, появились такие агентства, как SuretyBonds.com, предлагающие тщательные и комплексные услуги по залоговым обязательствам. Профессионалы бизнеса могут быть в курсе новостей об облигациях и изменениях в законодательстве на сайте Surety Bond Insider.

Что такое поручительство? Руководство и мгновенные котировки

Поручительские облигации действуют как тип страхового полиса для стороны, требующей облигации, также известной как кредитор (в большинстве случаев кредитором является государственное учреждение), и предназначены для защиты правительства и его граждан от определенных потерь.

Обзор видео

Если у вас нет времени читать ниже о поручительствах, посмотрите наше короткое 90-секундное видео, в котором рассказывается, как работают поручительства.

Поручительство Определение

Поручительская облигация — это обязывающий договор между тремя разными сторонами, включая принципала (тот, кому нужна облигация), поручителя (компания, выписывающая облигацию) и кредитора (отдел, которому требуется облигация).

Поручительство гарантирует кредитору, что принципал будет вести себя в соответствии с условиями, изложенными в поручительстве.

Как работает поручительство?

Поручительские облигации представляют собой юридически обязывающие контракты, которые гарантируют выполнение обязательств между тремя сторонами:

- Принципал: кому нужен залог

- Кредитор: тот, кто требует залог

- Поручитель: страховая компания, гарантирующая основную сумму, может выполнить обязательство

Поручительство действует как форма страхования. Если требования облигации не выполняются, например, невыполнение работ по контракту или неуплата поставщикам или продавцам, в отношении облигации может быть подан иск.Думайте о поручительствах как о форме кредита принципалу. Независимо от того, предъявляются ли претензии или предъявляются общественностью или кредитором, они должны быть возмещены принципалом поручителю.

Если требования облигации не выполняются, например, невыполнение работ по контракту или неуплата поставщикам или продавцам, в отношении облигации может быть подан иск.Думайте о поручительствах как о форме кредита принципалу. Независимо от того, предъявляются ли претензии или предъявляются общественностью или кредитором, они должны быть возмещены принципалом поручителю.

Несмотря на то, что залог поддерживается поручительством, вы должны подписать соглашение о возмещении убытков. Это также известно как общее соглашение о возмещении убытков, и оно включает ваш бизнес и всех владельцев.

Соглашения о возмещении убытков закладывают ваши корпоративные и личные активы для возмещения поручителям любых претензий и судебных издержек, которые могут возникнуть.Прочтите наше руководство, чтобы узнать больше о том, как работают соглашения о возмещении убытков.

Готовы начать?

Получите котировку в режиме реального времени уже сегодня.

Нужна ли мне поручительство?

Поручительство требуется только в том случае, если вам необходимо его получить, о чем вы будете уведомлены в зависимости от обстоятельств. По всей стране существуют сотни требований к поручительствам по разным причинам и для разных профессий. Некоторые из наиболее распространенных типов облигаций необходимы для получения бизнес-лицензии, такие как облигации автодилеров, облигации с лицензией подрядчика, облигации ипотечного брокера и облигации грузовых брокеров.

По всей стране существуют сотни требований к поручительствам по разным причинам и для разных профессий. Некоторые из наиболее распространенных типов облигаций необходимы для получения бизнес-лицензии, такие как облигации автодилеров, облигации с лицензией подрядчика, облигации ипотечного брокера и облигации грузовых брокеров.

Что покрывает поручительство?

Когда вам необходимо получить поручительство, вы должны соблюдать условия залога. Если вы этого не сделаете, будет предъявлено требование о залоге. Это может быть дорогостоящим мероприятием по нескольким причинам. Когда дело доходит до исков по поручительствам, ожидается, что вы оплатите все расходы по иску, включая судебные издержки.

Поручительство, предоставившее вам залог, говорит, что вы находитесь в достаточно прочном финансовом положении, чтобы покрыть любые претензии, которые могут возникнуть. Если поручитель неправ и платеж не может быть получен от вас напрямую или через суд, они в конечном итоге несут ответственность за расходы. По этой причине облигации гарантируются, исходя из возможности принципала предъявить требование, а также способности принципала погасить требование в будущем.

По этой причине облигации гарантируются, исходя из возможности принципала предъявить требование, а также способности принципала погасить требование в будущем.

Теперь, когда вы в целом знаете, как работают поручительства, вы можете спросить себя: «Что такое поручительство?»; прочитайте нашу статью, чтобы узнать определение поручительства, как они работают и как выбрать то, что подходит именно вам. Вы также можете ознакомиться с наиболее часто задаваемыми вопросами о поручительствах.

Электронная книга «Руководство потребителя по поручительствам»

Если вы хотите получить исчерпывающие ответы на все основные вопросы, связанные с обеспечением поручительства, вы можете загрузить нашу бесплатную электронную книгу «Руководство потребителя по поручительствам».Темы, затронутые в электронной книге, включают:

- Как работают поручительства

- Как соглашения о возмещении ущерба влияют на вас

- Требуются различные типы поручительства

- Цены на поручительство

- Как связать

- Как претензии влияют на вас

Эта электронная книга была разработана для обучения потребителей, особенно для тех, кто впервые обращается за помощью. Это отличный ресурс, если вы не знакомы с тем, как работают поручительские облигации, с ценами на поручительства или с тем, как облигации влияют на вас или ваш бизнес.

Это отличный ресурс, если вы не знакомы с тем, как работают поручительские облигации, с ценами на поручительства или с тем, как облигации влияют на вас или ваш бизнес.

Руководство потребителя по поручительствам

Все, что вам нужно знать о поручительствах!

Какая поручительство вам нужно?

Каждый бизнес уникален, поэтому не всем нужен один и тот же тип облигаций. В целом существуют три категории поручительства, которые могут потребоваться в рамках ведения бизнеса. К этим широким типам поручительства относятся:

- Лицензионные и разрешительные облигации — эти типы облигаций необходимы для различных специалистов, чтобы они могли работать на законных основаниях.Автодилеры, лицензированные подрядчики и фрахтовые брокеры — вот некоторые примеры профессионалов, которым необходимо получить лицензию или разрешение на залог.

- Облигации подрядчика — частные лица или предприятия, работающие над государственными строительными проектами, вероятно, должны получить облигацию подрядчика.

- Судебные облигации — эти облигации требуются некоторыми судами для различных целей, например, в качестве завещательных или судебных облигаций.

Может быть сложно понять, какой тип облигации вам нужен. Тем не менее, вы можете использовать наш инструмент поиска связи, чтобы быстро выяснить это.

Как получить поручительство

После определения типа облигации, которую вы должны иметь, вам необходимо понять, каковы требования в вашей конкретной области. По всей стране в штатах, округах и городах могут быть разные требования к поручительствам в зависимости от вашей профессии или бизнеса. Если вы приобретете неправильную облигацию, потому что не внимательно ознакомитесь с этими конкретными требованиями, кредитор не примет облигацию.

Вы можете предпринять следующие шаги, чтобы получить правильную облигацию:

- Обратитесь в свой государственный или местный лицензирующий орган или к кредитору, запрашивающему облигацию, чтобы узнать, какая категория облигации вам нужна и на какую сумму

- Воспользуйтесь нашим бесплатным инструментом анализа облигаций, чтобы определить, какая облигация вам нужна

- Свяжитесь с нами напрямую для получения помощи в выяснении ваших конкретных потребностей в облигациях

Какую пользу вам приносят поручительские облигации

Есть несколько неотъемлемых преимуществ получения поручительства. Помимо выполнения юридических требований, установленных кредитором, обеспечение облигации означает, что вы, как профессионал или владелец бизнеса, получаете форму кредита, как описано выше. Как основная часть облигации, этот кредит от поручителя часто является более рентабельным способом удовлетворения кредиторских требований по сравнению с альтернативами.

Помимо выполнения юридических требований, установленных кредитором, обеспечение облигации означает, что вы, как профессионал или владелец бизнеса, получаете форму кредита, как описано выше. Как основная часть облигации, этот кредит от поручителя часто является более рентабельным способом удовлетворения кредиторских требований по сравнению с альтернативами.

Некоторые кредиторы разрешают вам размещать денежные средства вместо облигации, часто в виде единовременного платежа хранителю или доверительному управляющему, который отложен для покрытия требований.В других случаях вместо поручительства может быть размещен аккредитив. Эти варианты могут быть значительными финансовыми затратами как в начале, так и в будущем, и они имеют множество недостатков.

К недостаткам использования альтернативы облигации относятся:

«Что такое поручительство?» Инфографика

- 100% Залог — Ваши активы используются для предоставления гарантии вместо того, чтобы позволить поручителю предоставить гарантию за вас.

- Более высокая стоимость — Хотя вы экономите на премии по облигациям при использовании альтернативы, вы сталкиваетесь с другими проблемами. Например, вы можете потерять инвестиционный доход даже из относительно консервативного портфеля, разместив наличные деньги в качестве залога. В большинстве случаев это является большим финансовым бременем по сравнению с оплатой стоимости залога.

- Уменьшение капитала — Размещение собственных активов, включая денежные средства, вместо покупки облигаций снижает вашу ликвидность.Это может затруднить получение финансирования или покрытие крупных расходов в будущем. Кроме того, более низкие резервы капитала могут привести к тому, что ваша компания не выполнит контракт или обанкротится.

- Ложные претензии — Поручительство проводит расследование, когда предъявляется претензия в отношении залога. Это не часто бывает, когда вы размещаете активы или денежные средства для покрытия требований кредитора. Вы можете непреднамеренно оплатить претензии, которые недействительны, при использовании альтернативы облигации, потому что на вашей стороне нет сторонников претензий.

Вы можете непреднамеренно оплатить претензии, которые недействительны, при использовании альтернативы облигации, потому что на вашей стороне нет сторонников претензий.

Вы можете непреднамеренно оплатить претензии, которые недействительны, при использовании альтернативы облигации, потому что на вашей стороне нет сторонников претензий.Хотя эти варианты позволяют выполнить требования кредитора без размещения поручительства, у них есть существенные недостатки. С облигацией самое большое преимущество, которое вы получаете, заключается в том, что компания-клиент дает гарантию от вашего имени, но только на небольшой процент от суммы облигации. Для многих это гораздо лучший вариант, чем расстаться со своими наличными деньгами или использовать другие активы в качестве залога.

Важно понимать, что соглашение о возмещении убытков, которое требует, чтобы вы подкрепляли свое обещание корпоративными или личными активами, также может иметь больше смысла.Поручительство предоставляет поручительство только с подписью в качестве залога.

По сравнению с другими расширениями кредита, требующими физического обеспечения, такими как ипотека на ваш дом, облигация менее рискованна. Если у вас есть право на оплату, и вы использовали ипотечный кредит для оплаты первоначальных затрат, финансовое учреждение использует ваш дом в качестве залога, если вы не можете заплатить другими способами.

Если у вас есть право на оплату, и вы использовали ипотечный кредит для оплаты первоначальных затрат, финансовое учреждение использует ваш дом в качестве залога, если вы не можете заплатить другими способами.

Как защитить свои личные и корпоративные активы

Залог — это юридический документ, подписанный вами и поручителем и обеспеченный вашими активами.Лучший способ защитить свои активы от претензий по облигациям — это в первую очередь избегать действий по претензиям. Это означает, что вы каждый раз выполняете требования кредитора, предъявляемые к держателям облигаций. Чтобы избежать претензий по облигациям и, в конечном итоге, защитить свои личные и деловые активы, крайне важно, чтобы вы знали, что гарантия гарантирует, что вы будете или не будете делать.

К сожалению, язык формы облигаций содержит юридический язык, который может быть трудно понять, если вы не являетесь юристом.В формах облигаций также часто встречаются ссылки на законы штата, что затрудняет полное понимание ваших обязанностей в качестве принципала.

Ваш агент по поручительствам должен быть в состоянии объяснить, что конкретно гарантирует ваш залог. Если они не могут, они, вероятно, не будут очень хорошими защитниками требований после того, как покупка облигаций будет завершена. Обязательно работайте с поручителем, который предоставляет информацию о вашей конкретной облигации, чтобы вы могли избежать претензий, когда это возможно.

Что гарантируют облигации поручительства?

Как упоминалось выше, каждая облигация различается в зависимости от типа облигации и требований, предъявляемых кредитором к этой конкретной облигации.Таким образом, то, что гарантирует ваша облигация, зависит от этих деталей, а также от конкретного языка вашей формы облигации.

Чрезвычайно важно понимать, что гарантирует ваша облигация, но поскольку по всей стране требуются тысячи различных форм облигаций для различных типов облигаций, общего ответа на этот вопрос нет. Что может быть полезно, так это обзор распространенных типов облигаций и того, что они гарантируют, например, облигации, требуемые в Калифорнии, Флориде и Техасе. Вы можете увидеть все требования к поручительствам по штатам здесь.

Вы можете увидеть все требования к поручительствам по штатам здесь.

Также полезно понимать различные категории облигаций, как мы изложили выше. Некоторые распространенные поручительства, необходимые для лицензирования, включают облигации автодилеров, облигации с лицензией подрядчика и облигации грузовых брокеров. Вы можете ознакомиться с полным списком лицензионных и разрешительных облигаций здесь для получения более подробной информации.

Наиболее распространенные поручительства, необходимые для выполнения работ по общественным проектам, включают залоговые обязательства, гарантийные обязательства и платежные обязательства. Взгляните на полный список контрактных облигаций здесь.

Наконец, наиболее распространенные типы судебных облигаций включают в себя облигации на недвижимость (фидуциарные/завещательные облигации), опекунские облигации (трастовые облигации) и облигации на замену. Вы можете увидеть полный список судебных облигаций здесь.

Если вы не станете экспертом по облигациям, вы не сможете с уверенностью определить, что гарантирует ваша облигация, даже если мы предоставим вам образец формы поручительства для ознакомления. Тем не менее, хорошая новость заключается в том, что ваш агент по облигациям должен быть в состоянии объяснить особенности вашей облигации в простых для понимания терминах.

Тем не менее, хорошая новость заключается в том, что ваш агент по облигациям должен быть в состоянии объяснить особенности вашей облигации в простых для понимания терминах.

Что такое поручительство? – Northbridge Insurance

Поручительство служит важной цели, но эта цель не совсем понятна. Как определить поручительство? Является ли это формой страхования? Будет ли это защищать вашу компанию лучше, чем другой тип политики? В конце концов, кто действительно выигрывает от гарантийных продуктов?

Пришло время прояснить некоторую путаницу, связанную с поручительством, особенно с учетом того, что процветающая строительная и подрядная индустрия Канады может означать, что в будущем потребность в поручительствах возрастет.В то время как различные отрасли промышленности могут использовать поручительство, договор поручительства для строительных и подрядных проектов является основным продуктом поручительства. Здесь вы узнаете, что такое поручительство, как оно используется и что оно может сделать для вас.

Что такое поручительство? Не страхование бизнеса!

Проще говоря, поручительство — это соглашение между тремя сторонами, в то время как традиционный страховой полис — это соглашение между двумя. В договоре поручительства участвуют принципал , поручитель и кредитор .В этом соглашении вы (владелец бизнеса) являетесь принципалом, а кредитором является ваш клиент.

Кредит для подрядчиковКрупные и сложные коммерческие строительные проекты (например, заказчиком которых является государство) часто нуждаются в подстраховке — человеке, который может гарантировать клиенту, что подрядчик выполнит свои обязательства, изложенные в контракте. Здесь на помощь приходит поручительство по контракту.

Если вы (доверитель) не в состоянии выполнить условия вашего контракта, поручитель может убедиться, что ваш клиент не останется в беде; оставшиеся и последующие расходы по проекту будут оплачены от вашего имени, поэтому финансовые потери не ложатся на вашего клиента.

В случае такого дефолта поручительство приходит на помощь с двумя типами залогов: во-первых, они используют залог исполнения для завершения начатой вами работы, а затем залог оплаты труда и материалов используется для оплаты субподрядчиков кто был нанят. Хотя эти облигации покрывают ваши расходы, вы еще не вышли из леса — в отличие от страховки, вам в конечном итоге придется выплатить всю сумму облигации поручителю.

Безопасность вашего клиентаВажно помнить, что поручительство — это не то же самое, что и страхование вашего бизнеса, и не его замена.Вместо этого поручительство действует как страховка для клиента . А когда заказчиком по договору поручительства является государство, поручительство также может считаться страхованием для налогоплательщиков.

Независимо от того, нужна ли вам поручительство или нет, вам нужна страховка, и стоит изучить варианты полиса. Вы должны убедиться, что у вас есть соответствующее покрытие для подрядчиков, чтобы защитить вашу компанию от общих претензий и убытков, независимо от ваших потребностей в гарантии.

Требуется ли поручительство для вашего подрядного и строительного бизнеса?

Хотя поручительства используются для широкого круга государственных и частных проектов, ни одно законодательство не требует их использования всеми подрядчиками. Однако в последнее время для подрядчиков в Онтарио все изменилось. Недавно представленный провинцией законопроект № 142 о внесении поправок в Закон об залоговом праве на строительство вступил в силу, и теперь для государственных проектов на сумму выше определенной суммы в долларах потребуются поручительства.

Идея, лежащая в основе мандата поручительства, состоит в том, чтобы защитить субподрядчиков — людей, которые поддерживают проект на местах — от потери их быстрой оплаты.Закон об залоге строительства был принят в 1983 году, и критики утверждают, что пришло время для изменений, особенно с учетом того, что процессы оплаты строительных проектов становятся все более сложными, а просроченные платежи растут.¹

Итак, какое место в вашей стратегии защиты занимают гарантийные товары? Хотя не для каждого канадского подрядного проекта требуется поручительство, в некоторых проектах государственного сектора обычно используются поручительства для финансовой защиты. Тремя наиболее распространенными видами договоров, обеспеченных поручительством, являются:

Тремя наиболее распространенными видами договоров, обеспеченных поручительством, являются:

- Проектное обеспечение контрактов на строительство

- Обеспечение производительности для сервисных контрактов

- Контракты P3

Существуют различные виды облигаций, предназначенных для различных обстоятельств; Поручительство по контракту обычно используется для строительных проектов и может использоваться всеми, от генеральных подрядчиков до производителей и поставщиков.Суть в том, что ваш клиент должен быть уверен, что его проект будет завершен в соответствии с его ожиданиями, и он может потребовать, чтобы вы предоставили поручительство в случае, если эти ожидания не оправдаются.

Как получить поручительство?

Когда речь идет о поручительствах, в интересах каждой стороны работать с уважаемой компанией, которая может продемонстрировать финансовую состоятельность и вызвать доверие.

Northbridge сотрудничает с тысячами предприятий в различных отраслях, разрабатывая индивидуальные страховые планы для обеспечения безопасности и надежности их операций. Наша команда по гарантии может помочь вам найти решение для склеивания, которое подходит для вашего бизнеса и вашего проекта — свяжитесь с нами сегодня, чтобы начать.

Наша команда по гарантии может помочь вам найти решение для склеивания, которое подходит для вашего бизнеса и вашего проекта — свяжитесь с нами сегодня, чтобы начать.

¹ Законодательство предписывает выпуск поручительства по строительным проектам государственного сектора в Онтарио , канадский андеррайтер. 12 сентября 2017 г.

Поручительство

Определение

Поручительство является вторым из трех основных типов консенсуальных обеспечительных соглашений, отмеченных в начале этой главы (обеспечение личной собственности, поручительство, обеспечение недвижимого имущества), и является распространенным.Кредиторы часто просят владельцев небольших закрытых компаний гарантировать их кредиты компании, и материнские корпорации также часто выступают поручителями по долгам своих дочерних компаний. Первыми поручителями были друзья или родственники основного должника, которые соглашались — бесплатно — предоставить свою гарантию. Сегодня большинство поручителей в коммерческих сделках — страховые компании (но страхование — это не то же самое, что поручительство).

Сегодня большинство поручителей в коммерческих сделках — страховые компании (но страхование — это не то же самое, что поручительство).

ПоручительТот, кто обещает действовать или платить в случае невыполнения обязательств другим лицом: поручитель.это тот, кто обещает уплатить или исполнить обязательство основного должника. Лицо, чей долг гарантируется поручительством., и, строго говоря, поручитель несет основную ответственность по долгу: кредитор может потребовать оплаты от поручителя, когда долг должен. Кредитор — это лицо, перед которым основной должник (и, строго говоря, поручитель) имеет обязательство. Очень часто кредитор требует, во-первых, чтобы должник предоставил залог для обеспечения долга, и, кроме того, чтобы должник нанял поручителя для дополнительной уверенности в том, что кредитор уплачен или исполнено.Например, Дэвид Должник хочет, чтобы Банк ссудил его корпорации David Debtor, Inc. 100 000 долларов. Банк говорит: «Хорошо, мистер Должник, мы одолжим корпорации деньги, но мы хотим, чтобы ее компьютерное оборудование было залогом, и мы хотим, чтобы вы лично гарантировали долг, если корпорация не сможет выплатить». Иногда, однако, между поручителем и основным должником может не быть соглашения; поручитель мог заключить сделку с кредитором, чтобы действовать в качестве поручителя без согласия или ведома основного должника.

Иногда, однако, между поручителем и основным должником может не быть соглашения; поручитель мог заключить сделку с кредитором, чтобы действовать в качестве поручителя без согласия или ведома основного должника.

Гарант Тот, кто обещает заплатить или выполнить договорное обязательство в случае невыполнения обязательств другим лицом; гарантия. также является тем, кто гарантирует обязательство другого, и поэтому для практических целей поручитель обычно является синонимом поручителя — эти термины используются в значительной степени взаимозаменяемо. Но вот техническая разница: поручитель обычно является стороной первоначального договора и подписывает свое (или свое) имя в первоначальном договоре вместе с поручителем; возмещение по договору принципала такое же, как и возмещение поручителя — она связана договором с самого начала, и от нее также ожидается, что она будет знать о неисполнении обязательств основным должником, так что неуведомление кредитора о нем не освобождает от ответственности. ее любой ответственности.С другой стороны, поручитель обычно не заключает соглашение с кредитором одновременно с основным должником: это отдельный договор, требующий отдельного рассмотрения, и если поручитель не уведомлен о неисполнении обязательств основным должником, поручитель может потребовать выполнить обязательство в той мере, в какой любое неуведомление его наносит ему ущерб. Но, опять же, поскольку термины в основном являются синонимами, поручительство используется здесь для обозначения обоих.

ее любой ответственности.С другой стороны, поручитель обычно не заключает соглашение с кредитором одновременно с основным должником: это отдельный договор, требующий отдельного рассмотрения, и если поручитель не уведомлен о неисполнении обязательств основным должником, поручитель может потребовать выполнить обязательство в той мере, в какой любое неуведомление его наносит ему ущерб. Но, опять же, поскольку термины в основном являются синонимами, поручительство используется здесь для обозначения обоих.

Рисунок 22.6 Возражения основного должника и поручителя

Виды поручительства

При наличии государственных или частных интересов, требующих защиты от возможности невыполнения обязательств, привлекаются поручители. Например, арендодатель может потребовать, чтобы коммерческий арендатор не только внес залог, но и представил доказательство того, что у него есть поручительство, готовое выплатить трехмесячную арендную плату, если арендатор не выполнит свои обязательства. Часто муниципальные власти хотят, чтобы дорожный подрядчик показал, что у него есть поручительство на случай, если по какой-то причине подрядчик не сможет завершить проект.Многие штаты требуют от генеральных подрядчиков наличия облигаций, приобретенных у страховых компаний, в качестве условия получения лицензии подрядчика; страховая компания является поручителем — она выплатит, если подрядчик не завершит работы по дому клиента. Это виды исполнительного залога. Поручительство, которое гарантирует владельцу собственности (как застройщику или муниципалитету) завершение строительного контракта или выплату фактических убытков в размере залога в случае, если подрядчик не выполнит его.. Судья часто требует, чтобы ответчик по уголовному делу внес залог, гарантирующий его явку в суд — это тип поручительства, когда поручительство является поручителем, — или чтобы истец внес залог, возмещающий ответчику расходы, связанные с задержками. по иску — судебный залогОбязательный залог, предъявленный суду в качестве поручительства.

Часто муниципальные власти хотят, чтобы дорожный подрядчик показал, что у него есть поручительство на случай, если по какой-то причине подрядчик не сможет завершить проект.Многие штаты требуют от генеральных подрядчиков наличия облигаций, приобретенных у страховых компаний, в качестве условия получения лицензии подрядчика; страховая компания является поручителем — она выплатит, если подрядчик не завершит работы по дому клиента. Это виды исполнительного залога. Поручительство, которое гарантирует владельцу собственности (как застройщику или муниципалитету) завершение строительного контракта или выплату фактических убытков в размере залога в случае, если подрядчик не выполнит его.. Судья часто требует, чтобы ответчик по уголовному делу внес залог, гарантирующий его явку в суд — это тип поручительства, когда поручительство является поручителем, — или чтобы истец внес залог, возмещающий ответчику расходы, связанные с задержками. по иску — судебный залогОбязательный залог, предъявленный суду в качестве поручительства. Например, сторона в судебном процессе может внести судебный залог, чтобы гарантировать выплату приговора, пока рассматривается апелляция. , в этом случае, является основным должником (гарантия верности, гарантия, обычно приобретаемая работодателем для покрытия работников, которым доверено ценное имущество или средства.). Однако, как мы увидим, поручители не ожидают финансовых убытков, как это делают страховые компании: поручитель в основном ожидает, что ему возместят долг, если он должен будет выполнить свои обязательства. Основной должник идет в страховую компанию и покупает облигацию — полис поручительства. Стоимость премии зависит от поручительской компании, типа испрашиваемой облигации и финансовой истории заявителя. Надежная оценка стоимости премии составляет от 1 до 4 процентов, но если страховая компания классифицирует заявителя как человека с высоким риском, премия падает между 5 процентами и 20 процентами от суммы залога.Когда покупатель недвижимости соглашается принять на себя ипотеку продавца (обещает выплатить ипотечный долг), продавец становится поручителем: если залогодержатель не освобождает продавца (что маловероятно), продавец должен заплатить в случае невыполнения покупателем своих обязательств.

Например, сторона в судебном процессе может внести судебный залог, чтобы гарантировать выплату приговора, пока рассматривается апелляция. , в этом случае, является основным должником (гарантия верности, гарантия, обычно приобретаемая работодателем для покрытия работников, которым доверено ценное имущество или средства.). Однако, как мы увидим, поручители не ожидают финансовых убытков, как это делают страховые компании: поручитель в основном ожидает, что ему возместят долг, если он должен будет выполнить свои обязательства. Основной должник идет в страховую компанию и покупает облигацию — полис поручительства. Стоимость премии зависит от поручительской компании, типа испрашиваемой облигации и финансовой истории заявителя. Надежная оценка стоимости премии составляет от 1 до 4 процентов, но если страховая компания классифицирует заявителя как человека с высоким риском, премия падает между 5 процентами и 20 процентами от суммы залога.Когда покупатель недвижимости соглашается принять на себя ипотеку продавца (обещает выплатить ипотечный долг), продавец становится поручителем: если залогодержатель не освобождает продавца (что маловероятно), продавец должен заплатить в случае невыполнения покупателем своих обязательств.

Создание поручительства

Поручительство может возникнуть только на основании договора. К поручительствам применяются общие принципы договорного права. Таким образом, лицо, обладающее общей дееспособностью, имеет право стать поручителем.Для договора поручительства требуется рассмотрение: если Должник просит друга выступить в качестве поручителя, чтобы побудить Кредитора предоставить Должнику ссуду, возмещение, которое Должник дает Кредитору, также действует как возмещение, которое дает Друг. Если поручительство возникает после того, как Кредитор уже предоставил кредит, потребуется новое возмещение (при отсутствии применения доктрины эстоппеля векселя). Вы, возможно, помните из глав о контрактах, что обещание одного лица заплатить или исполнить долги или невыполнение обязательств другого лица должно быть подтверждено письменным подтверждением в соответствии с законом о мошенничестве (за исключением «основной цели»).

На договоры поручительства в некоторой степени влияет государственное регулирование. В соответствии с Правилом кредитной практики Федеральной торговой комиссии 1985 года кредиторам запрещается искажать информацию об ответственности поручителя. Кредиторы также должны направить поручителю уведомление, в котором разъясняется характер обязательства и потенциальная ответственность, которая может возникнуть, если лицо подписывает долг другого лица.

В соответствии с Правилом кредитной практики Федеральной торговой комиссии 1985 года кредиторам запрещается искажать информацию об ответственности поручителя. Кредиторы также должны направить поручителю уведомление, в котором разъясняется характер обязательства и потенциальная ответственность, которая может возникнуть, если лицо подписывает долг другого лица.

Что такое поручительство? Объяснение гарантийных обязательств

Главная / Что такое поручительство

Поручительство является одним из инструментов управления рисками; это соглашение, в котором поручитель (часто крупная страховая компания) обеспечивает финансовую поддержку принципала (стороны, ответственной за выполнение обязательства) в интересах кредитора (стороны, перед которой принципал имеет обязательство).Существует много конкретных типов поручительства, но все они имеют одинаковую базовую структуру. В отличие от традиционного кредитного или страхового договора, в котором обычно участвуют две разные стороны, поручительство представляет собой соглашение между тремя сторонами:

- Принципал — это сторона, ответственная за выполнение обязательства, которое заключается в выполнении определенной задачи или просто в ведении бизнеса способом, приемлемым для применимых законов и правил. Принципал — это сторона, которая связывается с облигационной компанией, такой как Viking Bond Service, для получения облигации.В большинстве случаев принципал не ищет поручительства до тех пор, пока эта гарантия не потребуется от него другой стороной.

- Кредитор — это сторона, которая имеет обязательство перед принципалом. Этой стороной может быть широкая общественность, которая получает выгоду от основного ведения бизнеса в соответствии с применимыми законами и правилами. Эта сторона также может быть юридическим лицом, таким как государственное учреждение, которое наняло компанию, принципала, для выполнения конкретной задачи или проекта. Если кредитор считает, что принципал не выполнил условия облигации, кредитор может подать иск против указанной облигации с требованием финансовой компенсации за ущерб.Пока это требование действительно, поручительская компания, поддерживающая облигацию, гарантирует оплату.

- Поручительство — это сторона, которая предоставляет кредитору финансовую гарантию того, что принципал способен выполнить обязательство. Поручитель проверяет квалификацию принципала в отношении обязательства, а также его квалификацию для получения поручительства. Когда поручитель определяет, что принципал способен как выполнить обязательство, так и исправить ситуацию, в которой произошло нарушение обязательства, поручитель предложит себя в качестве стороны с промежуточной финансовой ответственностью в форме поручительства.После выплаты премии по поручительствам и выпуска облигаций поручительство становится первоначальным средством обращения кредитора в случаях, когда принципал не выполнил соответствующее обязательство. С точки зрения непрофессионала, это означает, что поручитель заплатит кредитору, если принципал не может или не желает урегулировать требование. После этого принципал должен выплатить поручителю полную сумму урегулирования претензий, возможно, с добавлением дополнительных процентов и сборов.

Принципал — это сторона, которая связывается с облигационной компанией, такой как Viking Bond Service, для получения облигации.В большинстве случаев принципал не ищет поручительства до тех пор, пока эта гарантия не потребуется от него другой стороной.

Принципал — это сторона, которая связывается с облигационной компанией, такой как Viking Bond Service, для получения облигации.В большинстве случаев принципал не ищет поручительства до тех пор, пока эта гарантия не потребуется от него другой стороной. Поручитель проверяет квалификацию принципала в отношении обязательства, а также его квалификацию для получения поручительства. Когда поручитель определяет, что принципал способен как выполнить обязательство, так и исправить ситуацию, в которой произошло нарушение обязательства, поручитель предложит себя в качестве стороны с промежуточной финансовой ответственностью в форме поручительства.После выплаты премии по поручительствам и выпуска облигаций поручительство становится первоначальным средством обращения кредитора в случаях, когда принципал не выполнил соответствующее обязательство. С точки зрения непрофессионала, это означает, что поручитель заплатит кредитору, если принципал не может или не желает урегулировать требование. После этого принципал должен выплатить поручителю полную сумму урегулирования претензий, возможно, с добавлением дополнительных процентов и сборов.

Поручитель проверяет квалификацию принципала в отношении обязательства, а также его квалификацию для получения поручительства. Когда поручитель определяет, что принципал способен как выполнить обязательство, так и исправить ситуацию, в которой произошло нарушение обязательства, поручитель предложит себя в качестве стороны с промежуточной финансовой ответственностью в форме поручительства.После выплаты премии по поручительствам и выпуска облигаций поручительство становится первоначальным средством обращения кредитора в случаях, когда принципал не выполнил соответствующее обязательство. С точки зрения непрофессионала, это означает, что поручитель заплатит кредитору, если принципал не может или не желает урегулировать требование. После этого принципал должен выплатить поручителю полную сумму урегулирования претензий, возможно, с добавлением дополнительных процентов и сборов.Поручительство Определение

Чтобы понять, что такое поручительство, полезно сравнить его со страхованием. Поручительство в чем-то похоже на страховой полис, но имеет ключевые отличия. Требование может быть предъявлено по облигации для устранения неспособности принципала выполнить покрытое обязательство. Это похоже на требование страхового полиса, чтобы помочь исправить покрываемое негативное событие. Различие, однако, состоит в том, что поручитель, проверяя обоснованность требования, может попытаться исправить ситуацию другими средствами, кроме выплаты. Еще одно отличие заключается в том, что поручитель ожидает возврата средств, затраченных на удовлетворение требований по поручительствам.Поручительство будет стремиться получить израсходованные средства от принципала, в отличие от страхового полиса, где застрахованный не несет ответственности за средства, выплаченные по требованиям. Короче говоря, в случае поручительства принципал несет полную ответственность перед поручителем за любые средства, выплаченные для удовлетворения требований.

Поручительство в чем-то похоже на страховой полис, но имеет ключевые отличия. Требование может быть предъявлено по облигации для устранения неспособности принципала выполнить покрытое обязательство. Это похоже на требование страхового полиса, чтобы помочь исправить покрываемое негативное событие. Различие, однако, состоит в том, что поручитель, проверяя обоснованность требования, может попытаться исправить ситуацию другими средствами, кроме выплаты. Еще одно отличие заключается в том, что поручитель ожидает возврата средств, затраченных на удовлетворение требований по поручительствам.Поручительство будет стремиться получить израсходованные средства от принципала, в отличие от страхового полиса, где застрахованный не несет ответственности за средства, выплаченные по требованиям. Короче говоря, в случае поручительства принципал несет полную ответственность перед поручителем за любые средства, выплаченные для удовлетворения требований.

Что такое поручительство?

youtube.com/embed/3vHsl39IMhA?rel=0&showinfo=0&color=white» frameborder=»0″ allowfullscreen=»»>

youtube.com/embed/3vHsl39IMhA?rel=0&showinfo=0&color=white» frameborder=»0″ allowfullscreen=»»>

Что такое поручительство?

Несмотря на то, что они очень распространены и довольно просты, когда дело доходит до поручительства, возникает много путаницы.Лучший способ понять, как работают эти облигации, почему они могут потребоваться и что это требование означает для стороны, связанной облигациями, рассмотрим несколько типичных примеров:

.Существует несколько категорий поручительства:

- Облигации поручительства по контракту — это облигации поручительства, которые напрямую связаны с конкретным договорным обязательством. Поручительство по контракту часто используется в строительной отрасли. Эти поручительства бывают нескольких распространенных форм, таких как: