Основные условия договора поручительства для эффективной защиты интересов кредитора — Поручительство — Комментарии к законодательству

Полное описание

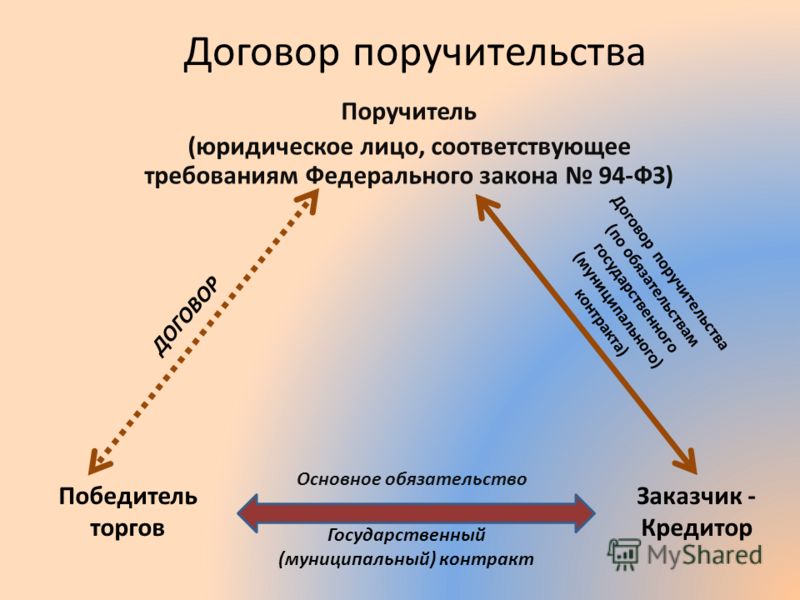

Традиционным способом обеспечения исполнения обязательства, берущим свое начало из истоков римского права, является поручительство. Суть этого способа обеспечения обязательства сводится к следующему: некое третье лицо – поручитель, берет на себя обязательство перед кредитором должника за исполнение последним своего обязательства перед кредитором полностью или в части.

Данный способ обеспечения исполнения обязательства способствовал активному развитию имущественных отношений. Прежде всего, это связано с тем, что поручительство позволяло обеспечить обязательства любых должников, в том числе и тех, которые не располагали собственным имуществом, которое могло служить обеспечением долга.

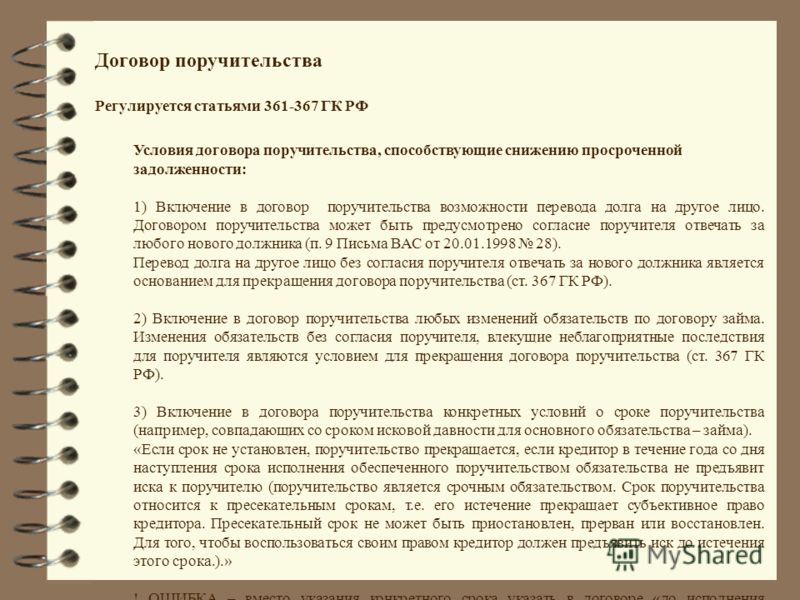

На сегодняшний день поручительство является одним из традиционных и надежных способов обеспечения исполнения гражданско-правовых обязательств. Данный вид договора регулируется ст.ст. 361 – 367 Гражданского кодекса Российской Федерации.

Данный вид договора регулируется ст.ст. 361 – 367 Гражданского кодекса Российской Федерации.

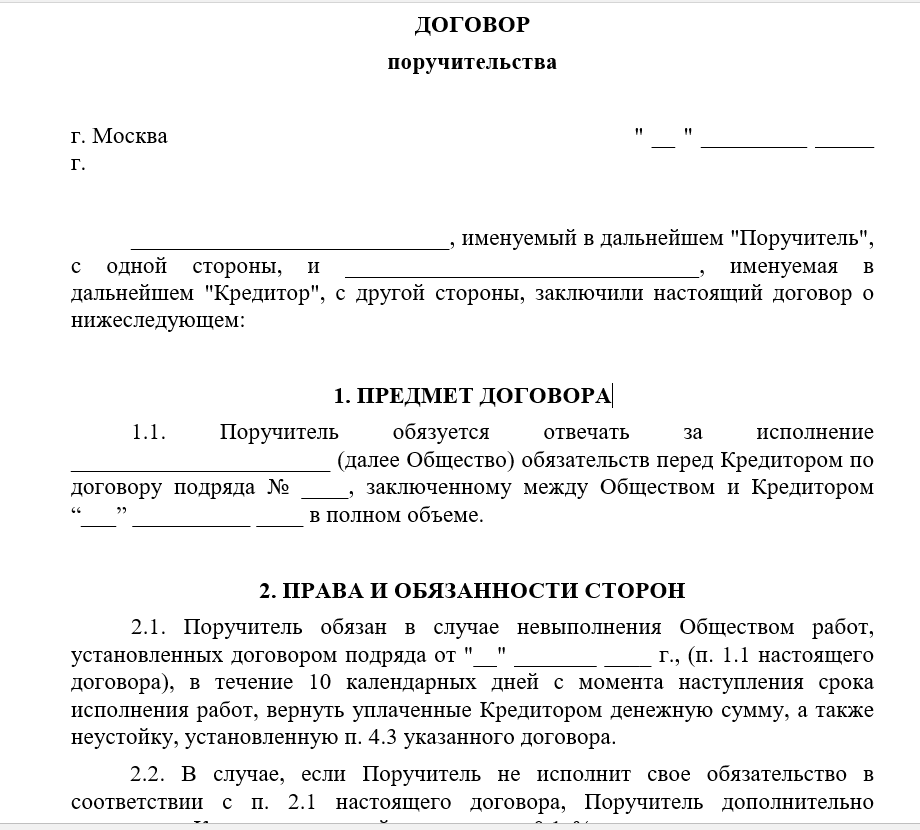

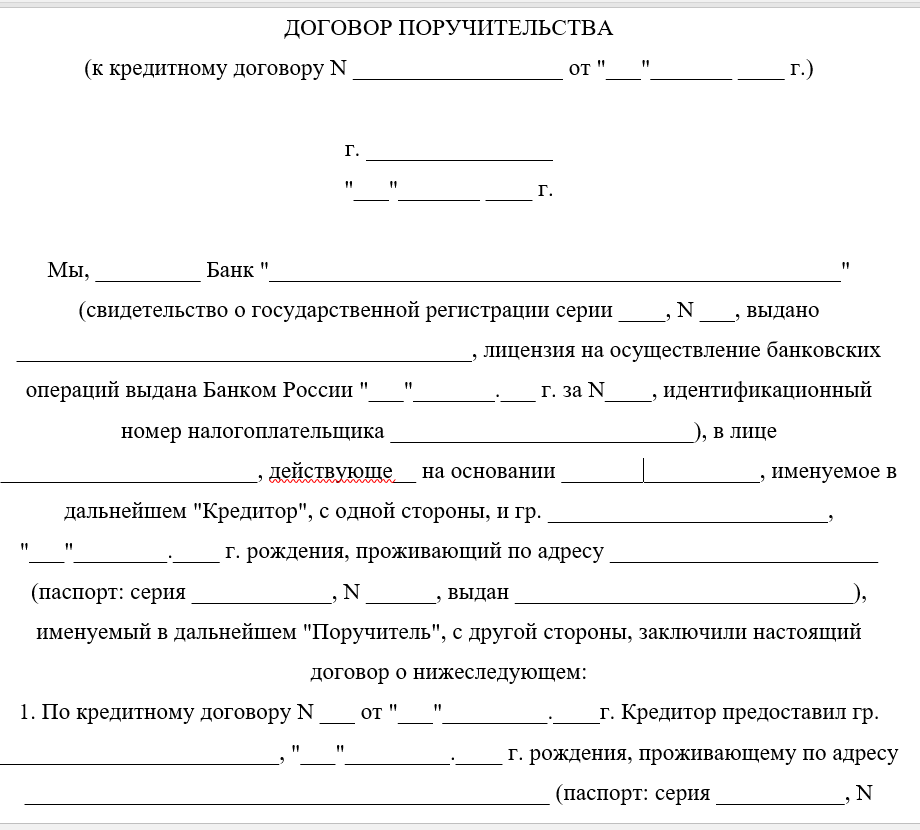

Само понятие договора поручительства закреплено в статье 361 ГК РФ, по которому поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части. Также, закон предусматривает заключение такого договора для обеспечения обязательства, которое возникнет в будущем.

Договор поручительства заключается между поручителем и кредитором должника, то есть поручитель в таком договоре выступает на стороне должника. Мотивы, которые побудили поручителя дать поручение за должника, правового значения при заключении договора не имеют.

Основным назначением договора поручительства является возмещение убытков кредитора, связанных с неисполнением или ненадлежащим исполнением должником обязательства, с целью максимально снизить потери и убытки кредитора. Поэтому, кредитор в случае неисполнения обязательства должником приобретает право требования к поручителю (нескольким поручителям), обязанному по договору поручительства.

В соответствии со ст. 432 ГК РФ договор поручительства считается заключенным, если между сторонами достигнуто соглашение по всем существенным его условиям. Существенными условиями договора поручительства являются:

- Предмет договора;

- Те условия, которые закреплены в законе или иных правовых актах как существенные или необходимые для договоров данного вида;

- Те условия, относительно которых по заявлению одной из сторон было достигнуто соглашение.

Имеется ряд иных условий, без которых договор поручительства будет считаться незаключенным. В частности, к ним относятся:

- Четкое указание о поручителе;

- Четкое указание о должнике, за кого было выдано поручительство;

- Четкое указание о кредиторе;

- Данные, которые позволяют идентифицировать основное обязательство между должником и кредитором (суть обязательства).

Если, хотя бы одно из условий не будет соблюдено, то договор будет считаться незаключенным.

Такая позиция, относительно незаключенности договора, нашла свое отражение в судебной практике. Например, при отсутствии в договоре поручительства конкретного объема ответственности поручителя, в пределах которого поручитель отвечает за неисполнение или ненадлежащее исполнение обязательства должником, невозможно будет сделать вывод о наличие предмета договора. В данном случае, в договоре будет отсутствовать его предмет, и как следствие, договор будет считаться незаключенным. Такая позиция подтверждается постановлением ФАС Северо-Западного округа от 27.03.07 г. № А13-5503/2006. В вышесказанном постановлении был сделан следующий вывод: так как в договоре поручительства не было достигнуто соглашение по существенному условию, связанному с объемом обеспечиваемого обязательства, суд признал такой договор незаключенным. Другой же суд, а именно ФАС Северо-Кавказского округа в своем постановлении от 26.08.08 г. № Ф08-5004/2008, признал договор поручительства незаключенным в силу того, что в нем отсутствовали пределы и основания ответственности поручителя перед кредитором должника.

Поручительство, по своей правовой природе, является акцессорным (дополнительным) обязательством по отношению к основному и существует лишь тогда, когда имеет место основное обязательство. Такое положение прямо указано в п. 3 ст. 329 ГК РФ, в котором закрепляется, что недействительность основного обязательства влечет недействительность обеспечивающего его обязательства, если иное не установлено законом.

Поэтому, кредитор, прежде чем заключать договор поручительства, должен убедиться в действительности основного обязательства. Если основной договор будет недействителен, то права кредитора не будут гарантированны.

Следовательно, кредитор должен проверить действительность и основного, и дополнительного обязательства. Ему необходимо будет проверить и проанализировать ряд документов, подтверждающих легальность создания и регистрации должника и поручителя, полномочия их должностных лиц, их финансовое и имущественное положение.

Что касается вопроса ответственности по договору поручительства, то на основании п. 1 ст. 363 ГК РФ при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя.

1 ст. 363 ГК РФ при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя.

Однако, стороны в договоре могут предусмотреть и субсидиарную ответственность поручителя. Он будет отвечать перед кредитором лишь в той части, которая будет определена договором поручительства. При такой ответственности кредитор приобретает дополнительного должника, то есть к нему можно обращаться только лишь при недостаточности средств у основного должника.

На основании п. 2 ст. 399 ГК РФ кредитор не вправе требовать удовлетворения своего требования к основному должнику от лица, который несет субсидиарную ответственность, если это требование может быть удовлетворено путем зачета встречного требования к основному должнику либо бесспорного взыскания средств с основного должника.

Следовательно, более безопасной для защиты интересов кредитора является солидарная ответственность поручителя.

Этот случай можно подкрепить судебной практикой. В 2007 году ФАС Дальневосточного округа в своих постановлениях от 08.05.07 г. № А51-8748/2006-17-130 и от 02.05.07 г. № Ф03-А51/07-1/1328 указал, что если в договоре поручительства содержится два вида ответственности: и солидарная, и субсидиарная, то такой договор признается ничтожной сделкой на основании ст. 168 ГК РФ из-за несоответствия требованиям ст. 363 ГК РФ, которая предусматривает возможность установления для такого договора только одного вида ответственности.

Еще в 1998 году по договору поручительства Президиум Высшего Арбитражного Суда РФ опубликовал Информационное письмо от 20 января 1998 г. № 28 «Обзор практики разрешения споров, связанных с применением арбитражными удами норм ГК РФ о поручительстве», в котором разъяснил определенные вопросы, связанные с данным договором.

Положения данного Информационного письма, в большей степени направлены на защиту интересов должника и поручителя. Поэтому на них мы останавливаться не будет, а перейдем к положениям, которые непосредственно гарантирую интересы кредитора.

В пункте 7 Информационного письма говорится о том, что кредитор имеет право предъявить иск к поручателю, если решение суда о взыскании соответствующих сумм с должника не исполнено. Кредитор обратился в арбитражный суд с иском к должнику в связи с просрочкой возврата суммы займа. Арбитражный суд иск удовлетворил и взыскал с должника сумму займа и процентов по нему, в соответствии с условиями договора. Кредитор предъявил исполнительный лист к исполнению, но оплата произведена не была в связи с тем, что на счете должника отсутствовали средства.

Исполнение обязательства между должником и кредитором было обеспечено договором поручительства. В связи с этим обстоятельством, кредитор, не получив причитающуюся сумму, обратился с иском к поручителю, который несет солидарную ответственность вместе с должником. Поручитель просил суд освободить его от ответственности, так как решение о взыскании долга с должника повлечет повторное неосновательное обогащение кредитора. Арбитражный суд отклонил доводы поручителя и удовлетворил требования кредитора, обосновывая свои выводы следующим:

Поручитель просил суд освободить его от ответственности, так как решение о взыскании долга с должника повлечет повторное неосновательное обогащение кредитора. Арбитражный суд отклонил доводы поручителя и удовлетворил требования кредитора, обосновывая свои выводы следующим:

- По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства в целом или в части, и обязательства должника могли считаться исполненными лишь при уплате долга кредитору, а не в связи вынесением решения о его взыскании;

- Согласно статье 323 ГК РФ солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью.

В пункте 8 данного Информационного письма говорится о том, что кредитор имеет право предъявить требование к поручителю, несущему в соответствии с договором субсидиарную ответственность, если право на бесспорное взыскание средств с должника не может быть реализовано. Суд обосновывает свою позицию тем, что если у основного должника отсутствуют средства на счете и кредитор не может удовлетворить свои требования путем их бесспорного взыскания, то кредитор имеет право обратиться к поручателю, который несет субсидиарную ответственность по договору поручительства.

Суд обосновывает свою позицию тем, что если у основного должника отсутствуют средства на счете и кредитор не может удовлетворить свои требования путем их бесспорного взыскания, то кредитор имеет право обратиться к поручателю, который несет субсидиарную ответственность по договору поручительства.

Как видно из вышеуказанных примеров, в данных случаях положения Информационного письма защищают интересы кредитора.

В 2012 году на официальном сайте ВАС РФ было размещено Постановление Пленума ВАС РФ от 12.07.2012 г. № 42 «О некоторых вопросах разрешения споров, связанных с поручительством», принятие которого обусловило ряд причин. Так, например, отдельные вопросы, связанные с поручительством, разрешаются судами по-разному. Соответственно, на тот момент не сложилось единообразной практики применения положений закона о поручительстве. Данное Постановление не только подтверждает сложившуюся судебную практику, но и содержит новые разъяснения.

В частности, к таким новым разъяснениям относятся следующие положения:

- Из определения договора поручительства, закрепленного в п.

1 ст. 361 ГК РФ, не ясно, обязательства какого характера стороны вправе обеспечить поручительством. Поэтому, ВАС РФ предлагает руководствоваться следующим: по общему правилу, обязательство поручителя исполняется им в денежной форме, однако это не препятствует обеспечению поручительством обязательств не только денежного, но и иного характера (например, по выполнению работ, оказанию услуг и др.). Объясняется это тем, что по указанным обязательствам у кредитора могут возникнуть денежные требования к должнику: о взыскании неустойки, о возмещении убытков и т.п.

1 ст. 361 ГК РФ, не ясно, обязательства какого характера стороны вправе обеспечить поручительством. Поэтому, ВАС РФ предлагает руководствоваться следующим: по общему правилу, обязательство поручителя исполняется им в денежной форме, однако это не препятствует обеспечению поручительством обязательств не только денежного, но и иного характера (например, по выполнению работ, оказанию услуг и др.). Объясняется это тем, что по указанным обязательствам у кредитора могут возникнуть денежные требования к должнику: о взыскании неустойки, о возмещении убытков и т.п. - Предъявление кредитором требования к должнику о досрочном исполнении обязательства не влияет на течение срока действия поручительства, так как поручитель отвечает перед кредитором до истечения срока действия поручительства, установленного в договоре поручительства.

- Обязательства, которые могут возникнуть у поручителя перед кредитором, могут быть обеспечены залогом, поручительством, банковской гарантией и т. п.

1 ст. 361 ГК РФ, не ясно, обязательства какого характера стороны вправе обеспечить поручительством. Поэтому, ВАС РФ предлагает руководствоваться следующим: по общему правилу, обязательство поручителя исполняется им в денежной форме, однако это не препятствует обеспечению поручительством обязательств не только денежного, но и иного характера (например, по выполнению работ, оказанию услуг и др.). Объясняется это тем, что по указанным обязательствам у кредитора могут возникнуть денежные требования к должнику: о взыскании неустойки, о возмещении убытков и т.п.

1 ст. 361 ГК РФ, не ясно, обязательства какого характера стороны вправе обеспечить поручительством. Поэтому, ВАС РФ предлагает руководствоваться следующим: по общему правилу, обязательство поручителя исполняется им в денежной форме, однако это не препятствует обеспечению поручительством обязательств не только денежного, но и иного характера (например, по выполнению работ, оказанию услуг и др.). Объясняется это тем, что по указанным обязательствам у кредитора могут возникнуть денежные требования к должнику: о взыскании неустойки, о возмещении убытков и т.п. п.

п.Исходя из всего вышесказанного, можно сделать следующие выводы:

- Поручительство увеличивает для кредитора вероятность исполнения основного обязательства. Поэтому, платежеспособность поручителя играет существенную роль для кредитора.

- На сегодняшний момент, судебная практика по договорам поручительства не является единообразной, и суды принимают разнообразные решения по схожим спорам.

- Если по каким-либо причинам основной договор, заключенный между кредитором и должником будет признан недействительным, то заключение договора поручительства также будет признано таковым. В связи с этим, кредитору следует при заключении основного договора, под которое выдается поручительство, быть особо внимательным.

Услуги по разработке договора поручительства

Мария Денисова

Юридическая компания

Обобщение судебной практики применения законодательства о поручительстве

Одобрено постановлением

президиума Восемнадцатого

арбитражного апелляционного

суда от 13. 05.2011 № 6

05.2011 № 6

Обобщение судебной практики

применения законодательства о поручительстве

1. Отсутствие в договоре поручительства, совершенном после возникновения обеспечиваемого им обязательства, условия об объеме ответственности поручителя не свидетельствует о незаключенности этого договора (дело № А76-7192/2009, производства № 18АП-10416/2009, № Ф09-4019/10-С5).

Отказывая в удовлетворении исковых требований в отношении поручителя – акционерного общества, суды первой и апелляционной инстанций исходили из незаключенности договора поручительства в связи с тем, что стороны не согласовали условие о его предмете, поскольку в договоре отсутствует указание на конкретную сумму (объем), в пределах которой поручитель отвечает по обязательствам должника.

Суд кассационной инстанции состоявшиеся по делу судебные акты отменил, отметив следующее.

В соответствии с пунктом 1 статьи 432 Гражданского кодекса Российской Федерации (далее – ГК РФ, Кодекс) договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора. Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Согласно статье 361 ГК РФ по договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части. Договор поручительства может быть заключен также для обеспечения обязательства, которое возникнет в будущем. В силу пункта 1 статьи 363 ГК РФ при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя.

Объем ответственности поручителя установлен пунктом 2 статьи 363 ГК РФ, в соответствии с которым поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства.

Обязательство поручителя перед кредитором состоит в том, что он должен нести ответственность за должника в том же объеме, что и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства.

Норма пункта 2 статьи 363 ГК РФ носит диспозитивный характер и применяется, если иное не установлено договором поручительства. Условия договора, предусматривающие иные положения относительно размера обеспечиваемых обязательств, могут рассматриваться в качестве условия об ограничении размера ответственности поручителя.

В договоре поручительства стороны согласовали, что поручитель обязуется нести солидарную с покупателем ответственность перед продавцом за исполнение покупателем всех своих обязательств по ранее заключенному договору поставки, включая неисполнение покупателем своих обязательств по договору, возврат суммы основного долга или его части, уплату штрафных санкций и судебных издержек, предусмотренных договором поставки.

Таким образом, вывод судов о незаключенности договора поручительства не основан на нормах действующего гражданского законодательства и содержании договора поручительства.

2. Проценты по кредитному договору, начисленные за период после даты введения процедуры наблюдения в отношении должника, могут быть взысканы с поручителя вне рамок дела о банкротстве (дело № А76-19770/2009, производства № 18АП-1893/2010 и № Ф09-4624/10-С4).

Принимая решение об отказе в удовлетворении части требований банка во включении в реестр требований кредиторов должника, суд первой инстанции исходил из того, что банком были неправомерно начислены проценты по кредитным договорам после введения в отношении должника процедуры наблюдения, а соответствующая сумма необоснованно списана со счета поручителя в безакцептном порядке.

Арбитражный суд апелляционной инстанции изменил определение суда первой инстанции в этой части, указав следующее.

По общему правилу (пункт 1 статьи 363 ГК РФ) при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно; требования кредитора могут быть предъявлены как к должнику — акционерному обществу (с соблюдением требований, установленных Федеральным законом «О несостоятельности (банкротстве)» (далее – Закон о банкротстве)), так и к поручителю — обществу с ограниченной ответственностью (в общеисковом порядке, т. е. вне рамок дела о банкротстве, а также во внесудебном порядке – по условиям договора поручительства).

е. вне рамок дела о банкротстве, а также во внесудебном порядке – по условиям договора поручительства).

Положение пункта 3 статьи 63 Закона о банкротстве, с учетом правовой позиции Пленума Высшего Арбитражного Суда Российской Федерации, изложенной в пункте 4 постановления от 23.07.2009 № 63 «О текущих платежах по денежным обязательствам в деле о банкротстве», должно применяться к обязательству общества с ограниченной ответственностью по договору поручительства с учетом того, что данное обязательство представляет собой способ обеспечения обязательства и является акцессорным (дополнительным) по отношению к обязательству основному, которое возникло у должника перед банком по кредитному договору (обеспечиваемое обязательство). Следовательно, основания наступления срока исполнения акцессорного обязательства должны определяться не только исходя из положений Закона о банкротстве, но и в соответствии с условиями основного обязательства, а также соответствующими положениями гражданского законодательства.

Принятие арбитражным судом заявления о признании должника банкротом, введение в отношении него процедуры наблюдения не должно привести к утрате всего обеспечения, предоставленного по кредитному договору, или к ухудшению условий данного обеспечения. То обстоятельство, что размер требования банка, включенный в реестр требований кредиторов должника в процедуре наблюдения, впоследствии не изменяется, не влияет на исполнение поручителем обязательства должника по кредитному договору вне рамок дела о банкротстве.

Судом кассационной инстанции постановление арбитражного апелляционного суда оставлено без изменения.

3. Требование кредитора, перешедшее к поручителю, не является регрессным (дело № А07-14132/2009, производства № 18АП-768/2010, № Ф09-2777/10-С5).

Отклоняя довод кассационной жалобы, арбитражный суд указал, что переход прав кредитора к поручителю относится законодателем к одному из случаев перехода прав на основании закона вследствие наступления указанных в нем обстоятельств – исполнению обязательства должника его поручителем, не являющимся должником по этому обязательству (статья 387 ГК РФ).

В результате уступки права требования в силу закона происходит перемена кредитора в обязательстве, само обязательство не прекращается, изменяется его субъектный состав. Таким образом, отнеся переход права кредитора к поручителю к случаям перехода прав требования на основании закона, законодатель исключил правоотношение, возникшее между должником и поручителем, исполнившим обязательство должника, из числа регрессных.

4. К обстоятельствам, увеличивающим ответственность поручителя и приводящим к иным неблагоприятным для него последствиям (пункт 1 статьи 367 ГК РФ), относятся исключительно изменения условий основного обязательства (дело № А07-14132/2009, производства № 18АП-768/2010, № Ф09-2777/10-С5).

В соответствии с условиями кредитного договора заемщик обязался предоставить банку поручительство пяти юридических и физических лиц; при этом фактически банком впоследствии было заключено лишь четыре независимых друг от друга договора поручительства. Полагая, что уменьшение количества поручителей влечет для общества с ограниченной ответственностью (первого поручителя) неблагоприятные последствия, выраженные в увеличении ответственности за заемщика, истец обратился в суд с иском о признании поручительства прекратившимся.

Полагая, что уменьшение количества поручителей влечет для общества с ограниченной ответственностью (первого поручителя) неблагоприятные последствия, выраженные в увеличении ответственности за заемщика, истец обратился в суд с иском о признании поручительства прекратившимся.

Удовлетворяя исковые требования, суд первой инстанции исходил из того, что применительно к рассматриваемому спору поручители являются равными между собой должниками, размер ответственности каждого из них определяется по отношению к другим в пропорции в зависимости от их количества. При этом суд указал на то, что, исполнив кредитное обязательство за должника, истец занял бы место кредитора в основном обязательстве и получил права требования к другим поручителям, но их было бы не четыре (из пяти «договорных» вычитается лицо, исполнившее обязательство поручителя), а только три, что, соответственно, повышает размер ответственности каждого из поручителей. Вместе с тем исполнив обязательство, истец получает право регресса к другим поручителям за вычетом той части долга, которая приходится на него лично, и которую он вправе требовать с должника. С учетом изложенного судом сделан вывод о том, что в данном конкретном случае имеет место такое изменение обязательства поручительства, которое повлекло увеличение ответственности поручителя без согласия последнего. Полагая, что истец не был поставлен в известность об изменениях количества поручителей и не принимал на себя обязательств по изменениям к кредитному договору, суд пришел к выводу о том, что указанные обстоятельства повлекли увеличение объема ответственности поручителя, в связи с чем удовлетворил исковые требования.

С учетом изложенного судом сделан вывод о том, что в данном конкретном случае имеет место такое изменение обязательства поручительства, которое повлекло увеличение ответственности поручителя без согласия последнего. Полагая, что истец не был поставлен в известность об изменениях количества поручителей и не принимал на себя обязательств по изменениям к кредитному договору, суд пришел к выводу о том, что указанные обстоятельства повлекли увеличение объема ответственности поручителя, в связи с чем удовлетворил исковые требования.

Отменяя решение суда первой инстанции, арбитражный апелляционной суд указал на отсутствие оснований для прекращения договора поручительства по пункту 1 статьи 367 ГК РФ, поскольку материалами дела не подтверждено прекращение обеспечиваемого поручительством обязательства или изменения этого обязательства, влекущее увеличение ответственности или иные неблагоприятные последствия для поручителя, без согласия последнего.

Суд апелляционной инстанции также пришел к выводу о том, что незаключение договора поручительства одним из указанных в кредитном договоре лиц не свидетельствует об изменении основного обязательства и не является обстоятельством, прекращающим поручительство истца за должника. Из содержания нормы пункта 1 статьи 367 Кодекса следует, что к обстоятельствам, увеличивающим объем ответственности и приводящим к иным неблагоприятным последствиям для поручителя, относятся изменения условий основного обязательства, сторонами которого поручители не являются.

Из содержания нормы пункта 1 статьи 367 Кодекса следует, что к обстоятельствам, увеличивающим объем ответственности и приводящим к иным неблагоприятным последствиям для поручителя, относятся изменения условий основного обязательства, сторонами которого поручители не являются.

Арбитражный кассационный суд оставил постановление суда апелляционной инстанции без изменения.

5. Согласие поручителя отвечать в соответствии с измененными условиями обеспечиваемого обязательства, влекущими увеличение в определенных пределах размера его ответственности, может быть дано в момент заключения договора поручительства (дело № А07-19045/2008, апелляционное производство № 18АП-3279/2010).

Между банком и обществом с ограниченной ответственностью был заключен договор поручительства, по условиям которого поручитель обязался отвечать перед банком за исполнение акционерным обществом обязательств, возникших из кредитного договора.

В связи с неисполнением должником условий кредитного договора банк обратился в арбитражный суд, рассматривающий дело о банкротстве поручителя, с заявлением о включении своих требований, возникших из договора, в реестр требований кредиторов. Полагая, что изменение ставки по кредиту привело к прекращению действия договора поручительства, конкурсный управляющий общества с ограниченной ответственностью возражал против удовлетворения требований банка.

Полагая, что изменение ставки по кредиту привело к прекращению действия договора поручительства, конкурсный управляющий общества с ограниченной ответственностью возражал против удовлетворения требований банка.

Арбитражный суд первой инстанции указанные возражения отклонил и включил соответствующее требование в реестр требований кредиторов должника — общества с ограниченной ответственностью.

Оставляя в силе определение арбитражного суда первой инстанции, апелляционный суд дополнил его мотивировочную часть следующими выводами.

В соответствии с условиями кредитного договора кредитор имел право изменить размер процентов в связи с изменением ставки Центрального Банка Российской Федерации с оформлением соглашений к договору. Поскольку размер ставки рефинансирования Центрального Банка Российской Федерации в период действия кредитного договора изменялся, то Банк изменял и ставку по кредиту.

Согласно пункту 1 статьи 367 ГК РФ поручительство прекращается с прекращением обеспеченного им обязательства, а также в случае изменения этого обязательства, влекущего увеличение ответственности или иные неблагоприятные последствия для поручителя, без согласия последнего. В пункте 6 Обзора практики разрешения споров, связанных с применением арбитражными судами норм ГК РФ о поручительстве (приложение к информационному письму Президиума Высшего Арбитражного Суда Российской Федерации от 20.01.1998 № 28), изложена правовая позиция о том, что договор поручительства может содержать прямо выраженное согласие поручителя отвечать в соответствии с измененными условиями основного обязательства.

В пункте 6 Обзора практики разрешения споров, связанных с применением арбитражными судами норм ГК РФ о поручительстве (приложение к информационному письму Президиума Высшего Арбитражного Суда Российской Федерации от 20.01.1998 № 28), изложена правовая позиция о том, что договор поручительства может содержать прямо выраженное согласие поручителя отвечать в соответствии с измененными условиями основного обязательства.

Согласие поручителя нести ответственность за уплату процентов должником в соответствии с новой ставкой прямо выражено в тексте договора поручительства, согласно которому поручитель отвечает за исполнение заемщиком всех обязательств перед банком, возникших как на момент заключения кредитного договора, так и тех, которые могут возникнуть в случае увеличения банком процентной ставки по кредитному договору. Изменение условий кредитного договора в рассматриваемой ситуации не влечет за собой прекращения поручительства, поскольку в соответствии с условиями кредитного договора банк имел право увеличивать процентную ставку в связи с изменением ставки рефинансирования Центрального Банка Российской Федерации. Указанная ставка и выступала тем пределом увеличения ответственности, на который был согласен поручитель в момент принятия на себя соответствующей обязанности.

Указанная ставка и выступала тем пределом увеличения ответственности, на который был согласен поручитель в момент принятия на себя соответствующей обязанности.

Объяснение определения поручительства | SuretyBonds.com

- Что такое поручительство?

- Стоимость залога поручительства

- Калькулятор залога поручительства

- Страхование залога поручительства

- Глоссарий

Дополнительные ресурсы

Поручительство определяется как трехстороннее соглашение, которое юридически связывает принципала, которому требуется залог, кредитора, которому требуется залог, и поручительская компания, которая продает облигацию. Облигация гарантирует, что принципал будет действовать в соответствии с определенными законами. Если принципал не выполняет свои обязательства таким образом, залог покроет возникшие в результате убытки или убытки.

Хотя они часто остаются незамеченными, поручительства играют важную роль в бесчисленных отраслях промышленности по всей Америке. Если вы читаете эту статью, вы, вероятно, слышали о поручительствах, но все еще не понимаете их точного назначения. Ты не одинок. Даже те, кто по закону должен быть связан залогом, часто неправильно понимают поручительство.

Если вы читаете эту статью, вы, вероятно, слышали о поручительствах, но все еще не понимаете их точного назначения. Ты не одинок. Даже те, кто по закону должен быть связан залогом, часто неправильно понимают поручительство.

Узнать цену!

Безопасность | Нет обязательств | Займет 2 минуты

В США существует более 50 000 видов поручительства. Это очень много. И найти именно ту облигацию, которая вам нужна, может быть сложно. Давайте сделаем это менее трудным. Найдите свой штат ниже.

Почти все поручительства требуются на уровне штата, и правила могут сильно различаться от штата к штату.

Чтобы найти облигацию, сначала выберите свой штат.

ALAKAZARCACOCTDEFLGAHIIDILINIAKSKYLAMEMDMAMIMNMSMOMTNENVNHNJNMNYNCNDOHOKORPARISCSDTNTXUTVTVAWADCWVWIWYNHVTRINJDEMDDCMACT Select A StateAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWashington D. C.West VirginiaWisconsinWyoming

C.West VirginiaWisconsinWyoming

A: Поручительские облигации предоставляют финансовые гарантии того, что контракты и другие деловые сделки будут выполнены в соответствии с взаимными условиями. Поручительские облигации защищают потребителей и государственные учреждения от мошенничества и злоупотреблений служебным положением. Когда принципал нарушает условия облигации, пострадавшая сторона может предъявить иск по облигации для возмещения убытков.

A: Каждая выпущенная поручительство действует как трехсторонний контракт.

- Принципал покупает облигацию, чтобы гарантировать качество работы, которая будет выполняться в будущем. Обычно это владелец бизнеса или другой профессионал.

- кредитор требует от принципала приобрести облигацию, чтобы избежать возможных финансовых потерь. Обычно это государственное учреждение.

- Поручительство выпускает залог и финансово гарантирует способность доверителя выполнять определенную задачу. Это компаний, выпускающих поручительства, , например, SuretyBonds.com.

Это компаний, выпускающих поручительства, , например, SuretyBonds.com.

Это компаний, выпускающих поручительства, , например, SuretyBonds.com.A: Строительная отрасль составляет огромную часть рынка поручительства, так как контрактных облигаций генерируют примерно две трети общей суммы страхового взноса. Коммерческие облигации удерживают профессионалов и предприятия сферы услуг от использования потребителей. Большинство коммерческие облигации требуются в рамках процесса лицензирования штата. Существуют тысячи типов поручительства, но некоторые из наиболее часто используемых поручительства относятся к одной из четырех основных категорий:

Лицензия и разрешение

Облигации автодилера Облигации подрядчика Облигации фрахтового брокераПосмотреть все лицензионные облигации

Строительные облигации ОблигацииСмотреть все Строительные облигации

Коммерческие облигации

Облигации для уборщиковКоммунальные облигацииЛотетерейные облигацииСмотреть все Коммерческие облигации

Судебные облигации

Завещательные облигацииИсполнительные облигацииОпьюторские облигацииПросмотреть все судебные облигации

О: Прежде чем обращаться к поставщику поручительства, специалисты должны проверить все федеральные, государственные и местные правила, касающиеся поручительства в соответствующих отраслях. Правила, касающиеся конкретной поручительства в Калифорнии , будут отличаться от тех, которые применяются к поручительствам в Техасе . По мере того, как нормативные требования к поручительствам по всем направлениям продолжают расти, появились такие агентства, как SuretyBonds.com, предлагающие тщательные и комплексные услуги по залоговым обязательствам. Профессионалы бизнеса могут быть в курсе новостей об облигациях и изменениях в законодательстве на Поручительство Инсайдерская облигация .

Правила, касающиеся конкретной поручительства в Калифорнии , будут отличаться от тех, которые применяются к поручительствам в Техасе . По мере того, как нормативные требования к поручительствам по всем направлениям продолжают расти, появились такие агентства, как SuretyBonds.com, предлагающие тщательные и комплексные услуги по залоговым обязательствам. Профессионалы бизнеса могут быть в курсе новостей об облигациях и изменениях в законодательстве на Поручительство Инсайдерская облигация .

Получите БЕСПЛАТНЫЙ расчет стоимости облигаций сегодня!

- Что такое поручительство?

- Стоимость поручительства

- Калькулятор поручительства

- Страхование поручительства

- Глоссарий

Дополнительные ресурсы

Что такое поручительство?

1 (800) 308-4358Пн-Пт 7:00-19:00 CST

Выходной Чт. 24.11 и пт. 25/11

ОПРЕДЕЛЕНИЕ: ОБЛИГАЦИЯ ПО ПОРУЧЕНИЮ

Поручительство — это договор между тремя сторонами — принципал (вы), поручитель (нас) и кредитор (лицо, требующее залога) — в котором поручитель финансово гарантирует кредитору, что принципал будет действовать в соответствии с условиями, установленными залогом .

В США насчитывается более 50 000 облигаций, и требования к облигациям, суммы и правила обычно устанавливаются на уровне штата.

Чтобы узнать больше о необходимой облигации, сначала выберите свой штат ниже!

ALAKAZARCACOCTDEFLGAHIIDILINIAKSKYLAMMDMAMNMSMOMTNENVNHNJNMNYNCNDOHOKORPARISCSDTNTXUTVTVAWADCWVWIWYNHVTRINJDEMDDCMACTSelect A StateAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWashington D.C.West VirginiaWisconsinWyoming

To put it simply, they guarantee that specific tasks are fulfilled. Это достигается путем объединения трех сторон во взаимном юридически обязывающем договоре.

- Принципал – это физическое или юридическое лицо, которое покупает облигацию, чтобы гарантировать будущие результаты работы.

- кредитор – это организация, которой требуется облигация. Кредиторами обычно являются государственные учреждения, работающие над регулированием отраслей и снижением вероятности финансовых потерь.

- Поручительство – это страховая компания, обеспечивающая облигацию. Поручительство предоставляет кредитную линию на случай, если принципал не выполнит задание.

Кредитор может потребовать возмещения убытков, если принципал не выполнит задание. Если претензия обоснована, страховая компания выплатит возмещение, которое не может превышать сумму залога. Затем андеррайтеры будут ожидать, что принципал возместит им любые уплаченные требования.

Чтобы получить более подробное определение поручительства, посмотрите видео ниже, в котором представлены две основные категории облигаций и примеры того, как сегодня поручительства используются в промышленности.

Лицензия и разрешение

Авто дилеров Bondscontractor Bondsfreight Broker Bondsee Все лицензионные облигации

Строительные облигации

Облигации по облигациям

. Завещательные облигацииОблигации исполнителяОблигации опекиПосмотреть все Судебные облигации

Завещательные облигацииОблигации исполнителяОблигации опекиПосмотреть все Судебные облигации

ВАС ТАКЖЕ МОЖЕТ ЗАИНТЕРЕСОВАТЬ…

Стоимость залога поручительства

Калькулятор залога поручительства

Страхование залога поручительства

Глоссарий

экспертов на сайте SuretyBonds.com будут рады ответить на любые ваши вопросы о залоге поручительства или о том, как он работает. Звоните по телефону 1 (800) 308-4358 с понедельника по пятницу с 8:00 до 20:00. СТАНДАРТНОЕ ВОСТОЧНОЕ ВРЕМЯ. Вы также можете заполнить онлайн-форму обратной связи , и один из наших опытных специалистов свяжется с вами как можно скорее. С SuretyBonds.com на вашей стороне вам не придется задаваться вопросом: «Что такое поручительство?» больше.

Начало начало

- Получите цитату

- Surety Onds по типу

- СОЕДИНЕННЫЕ ОБЩЕСТВЕННЫЕ ОБЩЕСТВО ПО УДАЛЕНИЯ

- Лицензии и облигации по разрешению

- Строительные облигации

.