подряда или оказания услуг? Какие налоги надо уплатить?

Перейти к содержимому

Метки: Вопрос-ответ

- Запись опубликована:6 июля, 2020

1. Валюта договора может быть любой. Организации следует исходить из тех вариантов валюты договора, какие валютные счета у организации открыты.

2. Основное отличие договора подряда от договора возмездного оказания услуг заключается в том, что целью выполнения работы по договору подряда является материально выраженный, овеществленный результат. Предметом же договора возмездного оказания услуг является совершение действий или осуществление деятельности, которые могут и не иметь такого материального результата. Таким образом, для договора подряда важен итог работы, для договора на оказание услуг — сам процесс.

В соответствии с абз. 2 п. 7, абз. 2 п. 8 ст. 1 Закона о валютном регулировании под нерезидентами-физлицами понимают граждан других государств или лиц без гражданства, которые не имеют вида на жительство в нашей стране

При заключении договора на оказание услуг с нерезидентом-ИП или физическим лицом белорусская сторона будет выступать налоговым агентом в отношении удержания подоходного налога. При этом белорусская сторона, приобретающая услугу как налоговый агент, обязана в соответствии с п. 8 ст. 175 НК удержать сумму подоходного налога непосредственно из суммы выплачиваемого дохода.

При этом белорусская сторона, приобретающая услугу как налоговый агент, обязана в соответствии с п. 8 ст. 175 НК удержать сумму подоходного налога непосредственно из суммы выплачиваемого дохода.

В соответствии с п. 9 ст. 175 НК установлено, что налоговые агенты обязаны перечислять в бюджет суммы исчисленного и удержанного подоходного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода и (или) дня перечисления дохода со счетов налоговых агентов в банке на счета плательщика либо по его поручению на счета третьих лиц в банках.

При наличии справки о резидентстве в РФ физического лица организация вправе применить освобождение от подоходного налога.

Иностранные граждане и лица без гражданства, работающие в Республике Беларусь или являющиеся индивидуальными предпринимателями, подлежат государственному социальному страхованию на условиях, установленных законодательством для граждан Республики Беларусь. Однако при начислении взносов на выплаты иностранным гражданам и лицам без гражданства необходимо учитывать следующее правило: если международным договором предусмотрены правила, отличные от тех, которые установлены законодательством Республики Беларусь о государственном социальном страховании, то применяются правила международного договора (ст. 1, ч. 2 ст. 3 Закона № 3563-XII).

1, ч. 2 ст. 3 Закона № 3563-XII).

В соответствии с п. 2 ст. 5 Договора между РБ и РФ о сотрудничестве в области социального обеспечения от 24.01.2006, если застрахованный проживает и работает на территории Российской Федерации, а работодатель зарегистрирован на территории Республики Беларусь, то указанный гражданин может выбрать, в соответствии с законодательством какой страны (Российской Федерации или Республики Беларусь) будут уплачиваться взносы. С учетом выбора работника работодатель будет уплачивать взносы либо в соответствующие органы Российской Федерации, либо в бюджет фонда Республики Беларусь.

Выбор применяемого законодательства оформляется путем подачи застрахованным заявления работодателю. В течение 5 рабочих дней со дня приема заявления работодатель обязан уведомить орган Фонда о таком выборе работника-иностранца. При отсутствии справки о применении законодательства работодатель обязан уплачивать взносы за работника — гражданина Российской Федерации в бюджет фонда Республики Беларусь.

В рассмотренном примере физическое лицо не относится к работающим в Республике Беларусь, поэтому отчисления в ФСЗН не производятся.

Оставьте оценку этой статье

[Общий: 0 В среднем: 0]

Закрыть меню

Оставьте контактные данные и мы с Вами свяжемсяПомните: для этого контента требуется JavaScript.

Оставьте контактные данные и мы с Вами свяжемсяОставьте контактные данные и мы с Вами свяжемсяПомните: для этого контента требуется JavaScript.

Оставьте Вашу контактную информацию и мы свяжемся с Вами в ближайшее время[super_form id=”7025″]

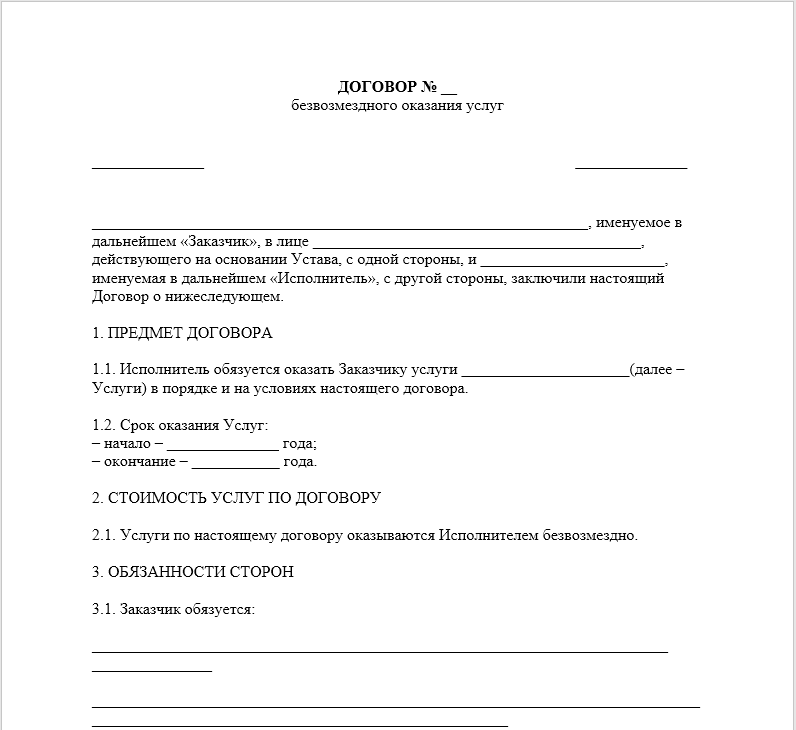

Следует ли удерживать НДФЛ в момент перечисления предоплаты по договору возмездного оказания услуг с физическим лицом?

Под гражданско-правовым договором понимается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей (ст. 420 ГК РФ).

420 ГК РФ).

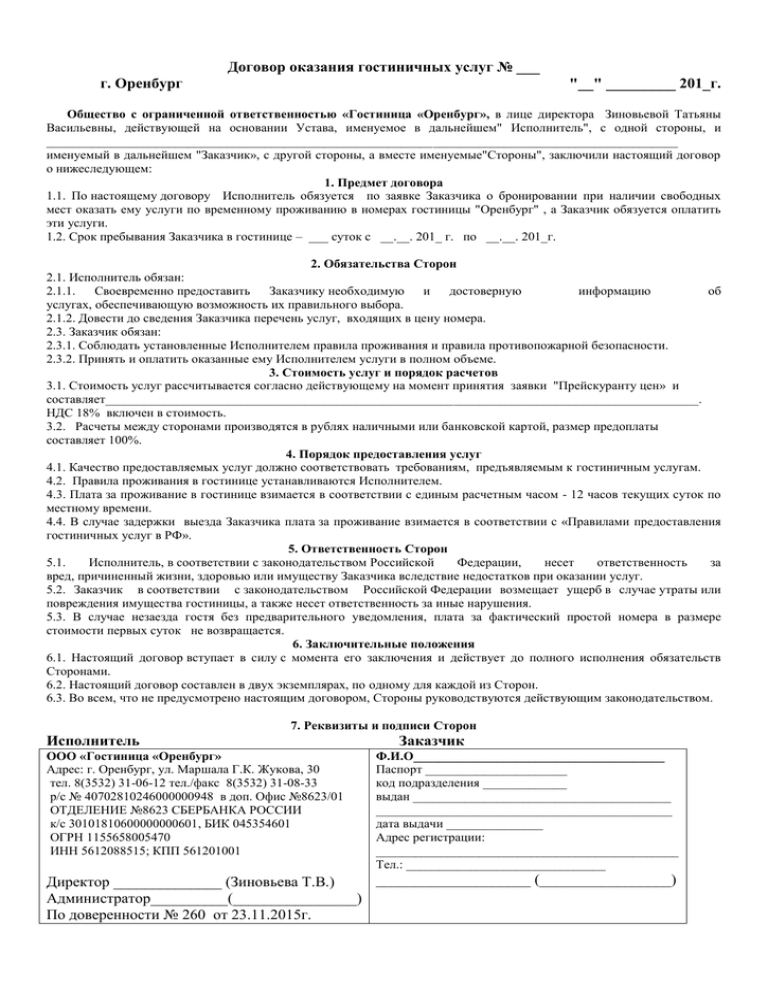

Согласно п. 1 ст. 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

Обложение НДФЛ

В соответствии с п. 1 ст. 207 НК РФ плательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

Согласно подп. 6 п. 1 ст. 208 НК РФ для целей исчисления НДФЛ к доходам от источников в РФ относится, в частности, вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные как в натуральной, так и в денежной форме (п. 1 ст. 210 НК РФ).

Исходя из приведенных норм НК РФ вознаграждение, выплаченное физическому лицу по гражданско-правовому договору, подлежит обложению НДФЛ.

На основании п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, признаются налоговыми агентами и обязаны исчислить НДФЛ с этих доходов, удержать у налогоплательщика и уплатить в бюджет сумму налога. Исключение составляют доходы, в отношении которых исчисление и уплата НДФЛ осуществляются в соответствии со ст. 214.1, 214.3, 214.4, 214.5, 227, 227.1 и 228 НК РФ (п. 2 ст. 226 НК РФ).

Отметим, что доходы в виде вознаграждения за оказание услуг по гражданско-правовому договору не поименованы в указанных статьях НК РФ. Поэтому организация, которая производит выплаты физическому лицу по договору гражданско-правового характера, в частности, по договору возмездного оказания услуг, обязана удержать исчисленную сумму НДФЛ непосредственно из суммы вознаграждения.

В соответствии с п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

В отношении обложения НДФЛ суммы предоплаты, выплаченной физическому лицу по гражданско-правовому договору, в частности, по договору возмездного оказания услуг, существуют две точки зрения.

Сторонники первой точки зрения опираются на то, что норма подп. 6 п. 1 ст. 208 НК РФ относит к доходам именно вознаграждение за выполненную работу (услугу). Однако о вознаграждении можно говорить только после того, как работа (услуга) будет выполнена. Следовательно, предоплату нельзя рассматривать как получение дохода физическим лицом, пока не подписан акт, подтверждающий приемку-передачу результатов работы (оказания услуги).

Таким образом, налоговый агент (источник дохода) должен удержать НДФЛ после подписания акта приемки-передачи при проведении окончательного расчета (см., например, постановления ФАС Уральского округа от 14.11.2011 № Ф09-7355/11 по делу № А71-12013/2010, ФАС Московского округа от 23.12.2009 № КА-А40/13467-09 (определением ВАС РФ от 14.04.2010 № ВАС-3976/10 отказано в передаче данного дела на пересмотр в порядке надзора)).

Сторонники второй точки зрения утверждают, что НДФЛ не удерживается только при выплате аванса в рамках трудового договора, поскольку согласно п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). То есть норма п. 2 ст. 223 НК РФ является специальной и применяется только к трудовым отношениям и не распространяется на авансы в рамках гражданско-правового договора.

Таким образом, при выплате предоплаты физическому лицу по гражданско-правовому договору налоговый агент должен руководствоваться общей нормой подп. 1 п. 1 ст. 223 НК РФ: удерживать НДФЛ при каждой фактической выплате физическому лицу (смотрите, например, постановление ФАС Западно-Сибирского округа от 12.10.2009 № Ф04-6373/2009).

Официальных разъяснений уполномоченных органов по рассматриваемой ситуации нам найти не удалось.

Косвенным подтверждением позиции Минфина России может служить письмо от 12.02.2010 № 03-04-05/10-56, в котором рассматривался вопрос налогообложения задатка (ст. 380 ГК РФ), уплаченного физическому лицу по гражданско-правому договору. Со ссылкой на положения п. 1 ст. 210 и подп. 1 п. 1 ст. 223 НК РФ финансовое ведомство пришло к выводу, что задаток включается в налоговую базу по НДФЛ в период получения физическим лицом денежной суммы.

То есть Минфин России выступает сторонником удержания НДФЛ с каждой суммы, выплаченной физическому лицу по гражданско-правому договору.

Отметим, что налоговые органы придерживаются той же позиции. Свидетельством этому служат указанные выше примеры арбитражной практики.

Таким образом, можно утверждать, что если в рассматриваемой ситуации компания при выплате предоплаты физическому лицу по договору возмездного оказания услуг не удержит НДФЛ, то весьма ощутима вероятность возникновения налогового спора, разрешать который компании придется в суде.

Поскольку судебная практика по данному вопросу неоднозначна, то и результаты такого разрешения не ясны. Поэтому, если перспектива судебного разбирательства налогоплательщика не устраивает, то проще обложить предоплату по договору возмездного оказания услуг НДФЛ в том налоговом периоде, в котором она выплачена, независимо от даты оказания услуг, в счет которых выплачена предоплата.

Возврат налога

В случае возврата предоплаты по договору гражданско-правового характера суммы удержанного при выплате предоплаты НДФЛ следует считать суммами излишне удержанного из доходов налогоплательщика налога.

Возврат суммы налога производится в порядке, установленном п. 1 ст. 231 НК РФ. В соответствии с данной нормой излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

Возврат производится за счет сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей, как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога (см. письма Минфина России от 23.07.2012 № 03-04-06/8-207, от 21.06.2012 № 03-04-06/8-172, от 16.05.2011 № 03-04-06/6-112). Возврат осуществляется в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении.

письма Минфина России от 23.07.2012 № 03-04-06/8-207, от 21.06.2012 № 03-04-06/8-172, от 16.05.2011 № 03-04-06/6-112). Возврат осуществляется в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении.

При этом налог должен быть возвращен в строго ограниченный срок, а именно – в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. Если возврат осуществляется с нарушением срока налоговым агентом на сумму излишне удержанного НДФЛ, которая не возвращена налогоплательщику в установленный срок, должны быть начислены проценты за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Центрального банка РФ, действовавшей в дни нарушения срока возврата.

Таким образом, для возврата излишне удержанной суммы НДФЛ с предоплаты по договору возмездного оказания услуг физическое лицо-исполнитель должен обратиться к организации (налоговому агенту) с заявлением на возврат излишне удержанного НДФЛ, указав реквизиты для безналичного перечисления возвращаемых сумм налога. Возврат излишне удержанной суммы налога производится организацией в счет предстоящих платежей по НДФЛ как по данному физическому лицу, так и по иным налогоплательщикам, налог с доходов которых удерживается налоговым агентом.

Возврат излишне удержанной суммы налога производится организацией в счет предстоящих платежей по НДФЛ как по данному физическому лицу, так и по иным налогоплательщикам, налог с доходов которых удерживается налоговым агентом.

Если суммы НДФЛ, подлежащей перечислению налоговым агентом в бюджетную систему РФ, недостаточно для осуществления возврата в срок, установленный ст. 231 НК РФ, налоговый агент в течение 10 дней со дня подачи ему налогоплательщиком соответствующего заявления направляет в налоговый орган по месту своего учета заявление на возврат налоговому агенту излишне удержанной им суммы налога. Вместе с таким заявлением представляется выписка из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджетную систему РФ. До осуществления возврата из бюджета налоговому агенту излишне удержанной суммы налога налоговый агент вправе осуществить возврат такой суммы за счет собственных средств (абзацы 6–9 п. 1 ст. 231 НК РФ).

1 ст. 231 НК РФ).

Предоставление услуг Определение | Law Insider

означает прекращение консультационных услуг, прекращение полномочий или прекращение трудовых отношений Участника, в зависимости от обстоятельств.

означает…………………………………………… …..

означает любую операцию, которая не представляет собой поставку товаров.

означает поставку любой услуги, когда –

означает поставку услуг, которые предоставляются или договорились об оказании на постоянной или периодической основе по контракту на период, превышающий три месяца с обязательства по периодическим платежам и включает в себя предоставление таких услуг, которые Правительство может с учетом таких условий, которые оно может указать в уведомлении;

означает услуги, которые Поставщик услуг USF уполномочен, но не обязан предоставлять в соответствии с Соглашением об услугах и субсидиях USF и любыми Лицензиями, принадлежащими Поставщику услуг USF;

означает:

означает услуги, связанные с техническими или специальными знаниями, необходимыми для завершения проекта или предоставления временных консультационных услуг городу.

— это общие операционные расходы FASC, понесенные при предоставлении соответствующих Категорий услуг в течение месяца всем инвестиционным консультантам, которым FASC предоставляет эту Категорию услуг. «Активы Консультанта под управлением» — это общая средняя сумма активов под управлением за месяц для всех Счетов или их частей, для которых Консультант выступает в качестве инвестиционного консультанта или субконсультанта и которые используют Категорию услуг.

означает предоставление любых услуг государству или любому другому государственному органу, за исключением общественных работ, как это определено в разделе 2 PL 1963, c.150 (C. 34:11-56.26).

или «Объем работ» означает работу, которую должен выполнить Заявитель или Консультант, как описано в Разделе 2.0 настоящего ЗПП с внесенными в него поправками.

означает услуги, сопутствующие поставке Товаров, такие как транспортировка и страхование, а также любые другие сопутствующие услуги, такие как установка, ввод в эксплуатацию, предоставление технической помощи, обучение и другие подобные обязательства Поставщика, подпадающие под действие Договор.

означает предоставление или согласие на предоставление услуг и включает в себя организацию предоставления услуг другим лицом.

означает поставщика услуг, предоставляющего услуги широкополосного доступа.

означает услуги консультационного и интеллектуального характера, предоставляемые консультантами, использующими свои профессиональные навыки для изучения, разработки, организации и управления проектами, охватывающие несколько видов деятельности и дисциплин, включая разработку отраслевых политик и институциональных реформ, консультации специалистов, юридические услуги. консультации и интегрированные решения, управление изменениями и финансовые консультации, планирование и инженерные исследования, услуги по архитектурному проектированию, надзор, социальные и экологические оценки, техническая помощь и реализация программ;

означает программное обеспечение как услугу, состоящую из действий по системному администрированию, управлению системой и мониторингу системы, которые Тайлер выполняет для Программного обеспечения Тайлер, и включает право на доступ и использование Программного обеспечения Тайлер, получение обслуживания и поддержки Программного обеспечения Тайлер, включая разрешение простоя в соответствии с условиями SLA, а также хранение и архивирование данных.

Услуги SaaS не включают в себя поддержку операционной системы или оборудования, поддержку в нерабочее время, а также обучение, консультации или другие профессиональные услуги.имеет значение, указанное в Разделе 2.02(c).

означает услуги и мероприятия, предоставляемые ребенку в возрасте 14 лет и старше, находящемуся на попечении приемных родителей, который был поручен или поручен местному совету социальных служб, агентству по защите детей или частному агентству по размещению детей. «Услуги по самостоятельному проживанию» могут также означать услуги и деятельность, предоставляемые лицу, которое (i) находилось в приемной семье в момент своего 18-летия и еще не достигло возраста 21 года; (ii) находится в возрасте от 18 до 21 года и непосредственно перед его назначением в Департамент ювенальной юстиции находился на попечении местного совета социальных служб; или (iii) является ребенком в возрасте не менее 16 лет или лицом в возрасте от 18 до 21 года, которое было помещено в Департамент юстиции по делам несовершеннолетних непосредственно перед размещением в независимом жилье.

Такие услуги должны включать консультирование, образование, жилье, трудоустройство и развитие навыков управления денежными средствами, доступ к основным документам и другие соответствующие услуги, помогающие детям или лицам подготовиться к самообеспечению.означает письменное заявление, в котором описывается специальное образование или сопутствующие услуги, которые LEA будет предоставлять помещенному родителями ребенку с инвалидностью, зачисленному в частную школу, которому было назначено получать услуги, включая местонахождение услуг и любой необходимый транспорт, который разработан в соответствии с 707 KAR 1:370.

означает Услугу по обслуживанию на вычислительных серверах NeoSystems определенных размещенных приложений, как указано в Соглашении, и предоставление таких размещенных приложений Клиенту через сетевой доступ вместе с любыми Услугами поддержки хостинга, как указано в Соглашении.

означает этот термин, как он определен в Разделе 219a Уголовного кодекса штата Мичиган выше, в который время от времени могут вноситься поправки.

По состоянию на январь 2012 года «Поставщик телекоммуникационных услуг» определяется как любое из следующего:означает предоставление Фонду Управляющим или за его счет следующего:

означает (i

ребенок, чье поведение, поведение или состояние представляют собой

означает скоординированный набор действий для ребенка с инвалидностью, который:0005

означает «выполнение любой работы или труда, а также включает в себя действия в качестве независимого подрядчика или предоставление любых консультационных советов или помощи, или иное действие в качестве агента в соответствии с договорными отношениями».

означает (a) Услуги, оказываемые (и требуемые по настоящему Соглашению) AMD на дату истечения срока действия или расторжения настоящего Соглашения, в той мере, в какой Spansion запрашивает такие Услуги в течение применимого Периода помощи при расторжении; (b) Сотрудничество AMD с Spansion или другим поставщиком услуг, назначенным Spansion, при передаче Услуг (или их части, в зависимости от обстоятельств) Spansion или такому другому поставщику услуг, чтобы облегчить плавный и упорядоченный переход Услуг (или его часть, если применимо) Spansion или такому другому поставщику услуг; (c) AMD разрабатывает в сотрудничестве со Spansion и при условии одобрения Spansion план плавного и упорядоченного перехода предоставления Услуг (или их части, в зависимости от обстоятельств) от AMD к Spansion или третьему сторона, назначенная Spansion; (d) AMD обеспечивает разумное обучение персонала Spansion или назначенного Spansion лица по выполнению Услуг, а затем переходит к Spansion; и (e) AMD, выполняющая другие услуги, функции и обязанности, описанные в Разделе 14.

Услуги SaaS не включают в себя поддержку операционной системы или оборудования, поддержку в нерабочее время, а также обучение, консультации или другие профессиональные услуги.

Услуги SaaS не включают в себя поддержку операционной системы или оборудования, поддержку в нерабочее время, а также обучение, консультации или другие профессиональные услуги. Такие услуги должны включать консультирование, образование, жилье, трудоустройство и развитие навыков управления денежными средствами, доступ к основным документам и другие соответствующие услуги, помогающие детям или лицам подготовиться к самообеспечению.

Такие услуги должны включать консультирование, образование, жилье, трудоустройство и развитие навыков управления денежными средствами, доступ к основным документам и другие соответствующие услуги, помогающие детям или лицам подготовиться к самообеспечению. По состоянию на январь 2012 года «Поставщик телекоммуникационных услуг» определяется как любое из следующего:

По состоянию на январь 2012 года «Поставщик телекоммуникационных услуг» определяется как любое из следующего:

Основное руководство по контрактам и управлению контрактными рисками

Контракты во всех формах включены практически во все части деятельности Университета и представляют собой жизненно важный и неотъемлемый механизм поддержки в продвижении миссии Гарварда. Они бывают разных стилей, но чаще всего принимают форму соглашений о консультационных услугах, лицензий, меморандумов о взаимопонимании, аренды недвижимого имущества, аренды оборудования или основных средств, заказов на покупку, соглашений о партнерстве, заявок на исследовательские гранты и связанных с ними присуждений и/или субподрядчиков. соглашения о присуждении. Они используются для организации повседневных поставок, основных услуг и предоставления специализированных услуг в таких областях, как издательское дело, архитектурное/инженерное проектирование и дизайн, финансовые консультации, облачная ИТ-инфраструктура и приложения, а также анализ исследовательских данных. . Учитывая широкий спектр такой деятельности, все, кто участвует в переговорах и исполнении контрактов, должны понимать связанные с этим риски и применять разумные стратегии контроля для их снижения.

Контракты могут быть устными или письменными и используются для создания или расширения отношений между двумя или более сторонами и определения условий того, как каждая из сторон будет взаимодействовать в заданном наборе обстоятельств. Чтобы быть действительными и подлежащими исполнению в США (1) , все контракты должны иметь следующие основные компоненты:

- Возмещение — каждая сторона договора должна предоставлять другой стороне что-то ценное, например продукт, услугу или платеж.

- Предложение и принятие — предложение, сделанное одной стороной, например, предоставить товар или услугу, принимается другой стороной, часто за плату

- Намерение создать правоотношения — стороны договора должны иметь намерение, чтобы договор имел юридическую силу, а если такое намерение отсутствует, то это должно быть четко указано в документе

- Юридическая цель — чтобы договор имел юридическую силу, он должен преследовать юридические цели

- Компетентные стороны — стороны, заключающие договор, должны быть способны заключить договор и понимать, что они делают

Хотя контракты могут включать любое количество сторон, наиболее распространенный тип контракта заключается между двумя сторонами, одна из которых выступает в качестве поставщика, поставщика или арендодателя, а другая сторона — в качестве покупателя, покупателя или арендатора. Каждый раз, когда член Гарвардского сообщества заключает контракт, имеющий юридическую силу, он может обязывать университет выполнять любые обязательства, прописанные в соглашении, какими бы дорогостоящими или сложными они ни были. Таким образом, лица, уполномоченные выполнять контракты от имени Гарварда, обязаны действовать в интересах Университета, не принимая на себя необоснованный риск. В соответствии с ролью Гарварда в конкретной контрактной ситуации и ДО начала переговоров с другим участником (участниками) важно установить бизнес-цели (возможности), лежащие в основе контрактных отношений, бизнес-риски, создаваемые вступлением в отношения, и является ли предлагаемая компенсация справедливой с учетом услуг, которые должны быть выполнены/поставлены, по сравнению с распределением этих рисков.

Каждый раз, когда член Гарвардского сообщества заключает контракт, имеющий юридическую силу, он может обязывать университет выполнять любые обязательства, прописанные в соглашении, какими бы дорогостоящими или сложными они ни были. Таким образом, лица, уполномоченные выполнять контракты от имени Гарварда, обязаны действовать в интересах Университета, не принимая на себя необоснованный риск. В соответствии с ролью Гарварда в конкретной контрактной ситуации и ДО начала переговоров с другим участником (участниками) важно установить бизнес-цели (возможности), лежащие в основе контрактных отношений, бизнес-риски, создаваемые вступлением в отношения, и является ли предлагаемая компенсация справедливой с учетом услуг, которые должны быть выполнены/поставлены, по сравнению с распределением этих рисков.

Во время переговоров и ДО заключения контракта необходимо сделать вывод о том, удовлетворительно ли риски, присущие отношениям, урегулированы конкретными формулировками в соглашении, посредством положений о представительстве, гарантии, неисполнении обязательств и распределении рисков. Этого лучше всего добиться, если окончательный вариант проекта будет рассмотрен знающим лицом (например, представителем отдела стратегических закупок или офиса главного юрисконсульта), который не несет прямой ответственности за ратификацию сделки. Такие обзоры контрактов обычно включают в себя: 1) оценку величины выявленных рисков, связанных с желаемым деловым предприятием, 2) принятие решения о том, превышает ли прогнозируемое воздействие этих рисков склонность покупателя к риску, и 3) оценку и внедрение соответствующих механизмов передачи и/или финансирования. для убытков, выходящих за пределы заявленных допусков к риску, в отношении которых базовая экономическая теория не поддерживает предположение.

Этого лучше всего добиться, если окончательный вариант проекта будет рассмотрен знающим лицом (например, представителем отдела стратегических закупок или офиса главного юрисконсульта), который не несет прямой ответственности за ратификацию сделки. Такие обзоры контрактов обычно включают в себя: 1) оценку величины выявленных рисков, связанных с желаемым деловым предприятием, 2) принятие решения о том, превышает ли прогнозируемое воздействие этих рисков склонность покупателя к риску, и 3) оценку и внедрение соответствующих механизмов передачи и/или финансирования. для убытков, выходящих за пределы заявленных допусков к риску, в отношении которых базовая экономическая теория не поддерживает предположение.

Надлежащее и последовательное отношение к контрактному риску (через механизмы передачи и/или финансирования) является важным рычагом для контроля общей стоимости риска для Университета. Задача отдела финансирования и страхования рисков заключается не в том, чтобы обязать использовать универсальные форматы и содержание контрактов во всей организации, а в том, чтобы предложить сотрудникам Гарварда варианты выбора, позволяющие согласовать их склонность к риску с конкретными аспектами сделки. Хотя Департамент поддерживает некоторые ограниченные финансовые ресурсы для поддержки рисков юридической ответственности, принимаемых на себя TUBS, в основном в форме основной программы страхования, полисы имеют определенные ограничения по размеру и сфере действия. Поэтому договаривающиеся стороны должны считать себя первичным держателем и стороной, несущей финансовую ответственность за принятый на себя по договору риск, если иное не передано посредством письменного соглашения.

Хотя Департамент поддерживает некоторые ограниченные финансовые ресурсы для поддержки рисков юридической ответственности, принимаемых на себя TUBS, в основном в форме основной программы страхования, полисы имеют определенные ограничения по размеру и сфере действия. Поэтому договаривающиеся стороны должны считать себя первичным держателем и стороной, несущей финансовую ответственность за принятый на себя по договору риск, если иное не передано посредством письменного соглашения.

Распределение риска

Передача договорных рисков предназначена для возложения ответственности (финансовой или иной) за связанные с этим риски на одну или другую сторону. Передача договорного риска может освободить лицо или организацию, первоначально ответственную за риск («передающий»), передав его одному или нескольким контрагентам по договору («получателям»). В рамках контракта передача риска в основном осуществляется за счет комбинации возмещения убытков/удержания от ответственности, ограничения ответственности и отказа от оговорок о суброгации.

Возмещение убытков/удержание от ответственности. Пункт о возмещении убытков обязывает одну сторону («возмещающую ущерб») компенсировать другой стороне («возмещающий ущерб») убытки или ущерб (физический или денежный ущерб), причиненные этой другой стороной. В чистом виде компенсация призвана избавить сторону от юридических последствий или от затрат денег на расходы на защиту, ущерб и т. д., тем самым перекладывая всю или частичную ответственность за выплату на сторону, причинившую ущерб. Положения о возмещении убытков часто тесно связаны с заверениями или гарантиями, которые представляют собой обещания, что определенные вещи будут определенным образом.

Ограничение ответственности. Иногда называемый пределом возмещения убытков, он направлен на ограничение суммы возмещения убытков в результате нарушения, ограничение видов возмещаемых убытков или доступных средств правовой защиты, либо устанавливает короткие сроки возмещения убытков. Обычно верхний предел устанавливается в процентах от стоимости контракта.

Отказ от суброгации. Соглашение между двумя сторонами, в котором одна сторона соглашается отказаться от права суброгации против другой в случае проигрыша. Цель отказа состоит в том, чтобы помешать страховщику одной стороны осуществить суброгацию в отношении другой стороны. Суброгация происходит, когда страховая компания платит своим застрахованным, а затем предъявляет иск юридическому или физическому лицу, ответственному за убытки, для возмещения сумм, выплаченных их застрахованным.

Коммерческое страхование

Наряду с распределением оговорок о рисках, передающие лица обычно требуют от получателей иметь определенные виды и суммы коммерческого страхования в качестве средства обеспечения финансовых ресурсов в случае возникновения убытков. Поскольку вполне вероятно, что типичный продавец, независимый подрядчик или арендодатель в цепочке поставок Гарварда не имеет достаточной ликвидности, если они потребуются для выполнения своих обязательств по возмещению убытков в случае крупного ущерба, все продавцы и независимые подрядчики, продающие товары Гарварду, имеют присутствие на территории Гарварда или предоставление услуг или выполнение работы от имени Гарварда должны быть необходимы для поддержания минимального уровня коммерческого страхования, покрывающего претензии или убытки, возникающие в связи с доставкой этих товаров и/или услуг. Это требование о поддержании страховки также распространяется на всех физических и/или юридических лиц, предоставляющих товары и/или услуги Гарварду косвенно через таких поставщиков/подрядчиков (например, «субподрядчиков»). [Примечание. Подрядчики, предоставляющие строительные услуги, и фирмы, предоставляющие услуги по проектированию зданий или инженерные услуги для капитальных проектов (согласно определению Гарвардской CAPS), вместо этого должны соблюдать минимальные страховые суммы, указанные в Стандартных контрактах Гарварда на строительство и проектирование, которые доступны в Капитальных проектах (CAPS).

Поскольку вполне вероятно, что типичный продавец, независимый подрядчик или арендодатель в цепочке поставок Гарварда не имеет достаточной ликвидности, если они потребуются для выполнения своих обязательств по возмещению убытков в случае крупного ущерба, все продавцы и независимые подрядчики, продающие товары Гарварду, имеют присутствие на территории Гарварда или предоставление услуг или выполнение работы от имени Гарварда должны быть необходимы для поддержания минимального уровня коммерческого страхования, покрывающего претензии или убытки, возникающие в связи с доставкой этих товаров и/или услуг. Это требование о поддержании страховки также распространяется на всех физических и/или юридических лиц, предоставляющих товары и/или услуги Гарварду косвенно через таких поставщиков/подрядчиков (например, «субподрядчиков»). [Примечание. Подрядчики, предоставляющие строительные услуги, и фирмы, предоставляющие услуги по проектированию зданий или инженерные услуги для капитальных проектов (согласно определению Гарвардской CAPS), вместо этого должны соблюдать минимальные страховые суммы, указанные в Стандартных контрактах Гарварда на строительство и проектирование, которые доступны в Капитальных проектах (CAPS). ) Веб-сайт.

) Веб-сайт.

Внедрение руководящих принципов и рекомендуемых практик

Департамент финансирования и страхования рисков опубликовал рекомендуемые стандарты управления контрактными рисками, применимые к различным сценариям, с которыми может столкнуться большинство менеджеров по закупкам, специалистов по контрактам или лизинговых агентов. В целом, наиболее фундаментальный инструмент управления рисками, который закупщики университетов могут и должны использовать при заключении соглашения, — это выбрать и тщательно проверить своего контрагента, чтобы убедиться, что он обладает необходимыми средствами и возможностями для поставки желаемых товаров или предоставления согласованного объема услуг. . Кроме того, лица, разрабатывающие и/или согласовывающие соглашения, должны рассматривать эти атрибуты как стандартную практику для всех контрактов 9.0113 (2) :

- Соглашения не должны содержать каких-либо ограничений, ограничения или отказа от права Гарварда на возмещение прямых или косвенных убытков, возникающих в результате поставки товаров и/или услуг в Гарвард, или ограничивающих ответственность поставщика за такие убытки;

- Каждое соглашение должно содержать положение о возмещении убытков, предоставляющее поставщику статус возмещающей ответственности за ответственность (прямую, косвенную и косвенную, включая разумные расходы на защиту), возникающую в связи с поставкой товаров и/или услуг, описанных в объеме работ.

- Поставщик, включая всех своих субподрядчиков, должен размещать и поддерживать минимальные виды и суммы коммерческого страхования, типичные для характера поставляемых товаров или работ, описанных в объеме услуг.

Управление главного юрисконсульта и Управление стратегических закупок являются экспертами в разработке и ведении переговоров по соглашениям, регулирующим множество ситуаций; обе группы также осознают преимущества разумного принятия риска и последствия неадекватного страхового покрытия поставщика услуг. Использование любой из этих групп при окончательной доработке условий контракта имеет два преимущества: во-первых, закупающий TUB больше не должен консультироваться с отделом финансирования рисков и страхования с целью рассмотрения/утверждения конкретной формулировки контракта и, следовательно, может ускорить выполнение соглашения. Во-вторых, каждый может, исходя из местных деловых потребностей и факторов риска, изменить стандартное распределение рисков по контракту и формулировку страхования (касающиеся ограничения ответственности, отказа от суброгации, возмещения убытков/удержания от ответственности и минимального страхового покрытия), которые обычно предполагается применить.

Неспособность покупателя запрашивать и выполнять указания какой-либо группы или иным образом соблюдать стандарты и методы управления рисками, представленные в настоящем документе, подвергает Университет в целом и его отдельные академические или административные подразделения потенциально значительным финансовым потерям. Хотя Гарвард поддерживает свои собственные программы страхования, существуют определенные виды и части убытков, от которых Гарвард не может или не страхует. Таким образом, для обязательств, вытекающих из соглашения с поставщиком, которые были увеличены за счет менее строгих условий, чем рекомендованные выше, ответственный TUB покроет возросшие финансовые последствия, наложенные на Университет, в отношении той части убытков, которая был бы , который можно было бы восстановить у поставщика, если бы соблюдались применимые стандарты и практика.

В то время как отдел финансирования и страхования рисков остается доступным для любого факультета или филиала университета для консультации, чтобы помочь в усилиях по анализу рисков и дать рекомендации по соответствующим решениям по финансированию рисков, мы настоятельно призываем любую группу, ищущую конкретные рекомендации по распределению контрактных формулировок (принятие / передача и минимальная страховая формулировка) риск обратитесь за помощью в OGC или в отдел стратегических закупок.