Суд поставил точку в споре об учете при УСН доходов по договору мены

Суд поставил точку в споре об учете при УСН доходов по договору мены — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

24.10.2019

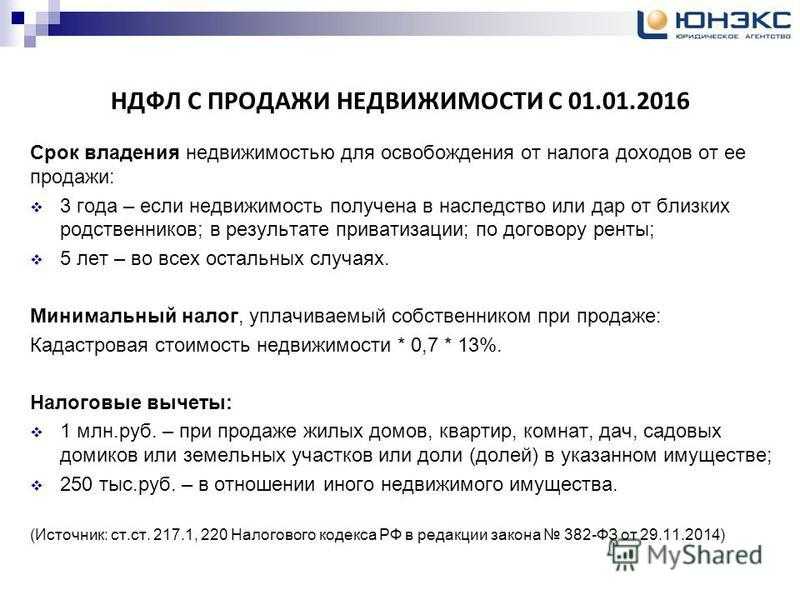

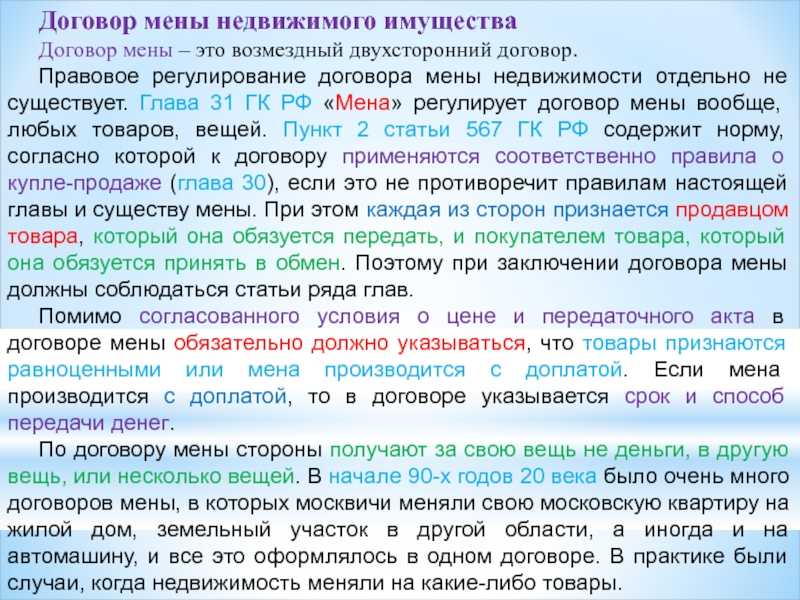

Обмен долями в праве собственности на земельные участки и объекты недвижимости увеличивает налогооблагаемый доход при УСН. Об этом предупреждает налогоплательщиков ФНС, ссылаясь на определение Верховного Суда РФ от 14.10.2019 № 309-ЭС19-17982.

Суд признал правомерным включение в налоговую базу по УСН доходов от реализации по договору мены долей в праве собственности на земельные участки и объекты недвижимости.

Судьи поддержали решение налоговых органов о доначислении налога ИП, который заключил с третьим лицом договор мены равноценными объектами недвижимости и долями в них, но при этом не включил доход, полученный от этой реализации в базу налога по УСН.

Налоговые органы и суд отклонили доводы ИП о том, что он не получал доход по договору мены, так как фактически не продавал объекты недвижимости.

Судьи указали, что доход от реализации имущества по договору мены определяется исходя из стоимости имущества, полученного предпринимателем на УСН. В данном случае стоимость имущества, принятого в счет оплаты за отчужденные объекты недвижимости, включается в состав доходов от реализации.

Темы: налоговый учет доходов, учет доходов при усн, упрощенная система налогообложения, судебное решение, судебный вердикт

Рубрика: Урегулирование споров, обращение в суд, арбитражная практика , Упрощенная система налогообложения

Подписаться на комментарии

Отправить на почтуПечать

Написать комментарий

Доля МУП в уставном капитале может лишить ООО права на УСН Трудовые споры: когда увольнение за прогул могут признать незаконным Может ли ИП применять УСН при торговле ломом и отходами драгоценных металлов Могут ли ИП-нерезиденты применять УСН Судебный вердикт: можно ли применять УСН без уведомления

Опросы

Изменение правил сдачи статистической отчетности для малого бизнеса

Нужно ли изменять правила сдачи статистической отчетности для малого бизнеса?

Да, я думаю, что правила сдачи отчетности в Росстат следует упростить.

Нет, я против каких-либо изменений.

Думаю, малый бизнес нужно полностью освободить от статистической отчетности.

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 22 марта 2023 года — Конференция «Решения 1С для цифровизации бизнеса» | 1C:Лекторий: 16 марта 2023 года (четверг, начало в 10:00) — 1С-Отчетность за 2022 год – новое в отчетности, особенности формирования в программах 1С 1C:Лекторий: 21 марта 2022 года (вторник) — Новое в «1С:Бухгалтерии 8» — обзор актуальных обновлений: электронный акт сверки расчетов, кассовый чек при продаже ОС и др. |

Все мероприятия

Что-то пошло не так

Что-то пошло не такРубрикатор

- Бухгалтеру

- Юристу

- Кадровику

- Физическому лицу

- Формы и отчеты

- Налоги и взносы

- Учет и платежи

- Расчеты с работниками

- Документы

- Суд

- Корпоративное право

- Кадровые документы

- Трудовые отношения

- Отчеты и контроль

- Общие вопросы

- Охрана труда

- ИП и самозанятость

- Работа.

Служба

Служба - Здоровье

- Семья

- Имущество. Жилье

- Документы

- Льготы. Пенсии

Служба

Служба- 2-НДФЛ

- СЗВ-К

- СЗВ-М

- 4-ФСС

- Авансовый отчет

- Товарно-транспортная накладная

- КУДИР

- Декларация (статьи, образцы)

- Отчетность (статьи, образцы)

- Статистика (статьи, образцы)

- Налоги (статьи, образцы)

- НДС (статьи, образцы)

- НДФЛ (статьи, образцы)

- УСН (статьи, образцы)

- ЕСХН

- Страховые взносы

- Патент

- Взносы

- Коэффициент-дефлятор

- ПФР (статьи, образцы)

- ФСС (статьи, образцы)

- ЕНВД

- Бухучет (статьи, образцы)

- БСО

- Инвентаризация

- Учетная политика (статьи, образцы)

- Учет (статьи, образцы)

- Подотчет (статьи, образцы)

- КБК

- Товарно-материальные ценности (статьи, образцы)

- РКО

- ПБУ

- Проводки

- Касса (статьи, образцы)

- План счетов

- Амортизация

- Оплата

- Неустойка

- Расчетный счет (статьи, образцы)

- Платежи

- Платежка (статьи, образцы)

- Долги

- Расчетный счет ООО

- ККТ (статьи, образцы)

- Онлайн-касса

- 1С

- Акты

- Банк

- Накладная

- Реквизиты

- Поставщик

- Деньги

- Журнал

- Банк

- Путевой лист

- Импорт

- Сделки

- Склад (статьи, образцы)

- Товар

- Финансы

- ЭЦП

- Зарплата (статьи, образцы)

- Расчетные листки

- Пособия

- Премия (статьи, образцы)

- Алименты

- Оплата труда

- Матпомощь (статьи, образцы)

- Выплаты

- Вычет

- Матответственность (статьи, образцы)

- Льготы

- Компенсация

- Беременность

- Больничный

- Договор (статьи, образцы)

- Документооборот

- Документы (статьи, образцы)

- Записки

- Заполнение

- Запрос

- Агент

- Доверенность (статьи, образцы)

- Соглашение

- Протокол

- КП

- Лицензии

- Делопроизводство

- Письмо

- Подпись

- Приказ

- Приложение

- Заявление (статьи, образцы)

- Жалоба

- Удостоверение

- Формы и образцы

- Характеристика

- Претензия

- Транзит

- Транспорт

- Перевозки

- Почта

- Нотариус

- Таможня

- Иски (статьи, образцы)

- Ходатайство

- Жалоба

- Суд (статьи, образцы)

- Судебный приказ

- ФАС

- Коммерческая тайна

- Ликвидация

- Ликвидация компании

- НКО

- Обособленное подразделение

- ООО (статьи, образцы)

- Директор

- Аренда

- Акционер

- Банкротство (статьи, образцы)

- Регистрация

- Реестр

- Кадастр

- КНД

- Безопасность

- Проверки

- Инвестиции

- Строительство (статьи, образцы)

- Ремонт

- Эффективный контракт

- Трудовой договор

- Трудовые книжки

- Трудовая книжка

- Должностные инструкции

- Должностные обязанности

- Больничный

- Медкнижка

- Трудовой кодекс

- ТК РФ

- Прием на работу (статьи, образцы)

- Увольнение (статьи, образцы)

- Сокращение

- Командировка (статьи, образцы)

- Отпуск (статьи, образцы)

- Отгул

- Дисциплина

- Рабочее время

- Обучение

- Собрание

- Гражданская служба

- Центр занятости

- Персональные данные (статьи, образцы)

- Видеонаблюдение

- ГИТ

- Кадры (статьи, образцы)

- Аттестация

- Эвакуация

- Электробезопасность

- Техника безопасности

- СОУТ (статьи, образцы)

- Спецодежда

- Охрана труда (статьи, образцы)

- Травматизм

- Пожарная безопасность

- СЭС

- Медосмотр (статьи, образцы)

- ИП (статьи, образцы)

- Расчетный счет ИП

- Самозанятые

- Стаж

- Резюме

- Работа (статьи, образцы)

- Судимость

- Армия

- Военные

- ДМС

- Карантин

- Коронавирус

- Медицина (статьи, образцы)

- Наследство (статьи, образцы)

- Супружество

- Школа

- Автомобили

- Земля (статьи, образцы)

- Недвижимость (статьи, образцы)

- Страхование (статьи, образцы)

- ОСАГО

- ЖКХ

- ИНН

- Паспорт

- Водительские права

- Загранпаспорт

- Пенсии (статьи, образцы)

- Ветеран труда

1031 Объяснение отсрочки уплаты налогов

Этот пост написан в соавторстве с Джоном Старлингом , старшим вице-президентом Northern 1031 Exchange, LLC

При продаже недвижимости продавцы могут столкнуться со значительными налоговыми обязательствами со стороны прибыль от проданного имущества.

Однако, используя процесс 1031 Отложенного обмена по налогу, продавец недвижимости может перевести свои средства из проданной собственности на новую покупку или покупки без обязательства платить налог на прирост капитала. Этот процесс под руководством квалифицированного посредника или сертифицированного специалиста по обмену с отложенным налогом может помочь владельцам недвижимости увеличить собственный капитал намного быстрее, чем обычно.

Как работает обмен с отсрочкой уплаты налога 1031?

В соответствии с Кодексом 1.1031(k) Налоговой службы, лицо, владеющее недвижимостью в инвестиционных или деловых целях, может продать свое имущество, а затем приобрести «подобное» имущество, чтобы отсрочить уплату налога на прирост капитала при поддержке квалифицированный посредник. Желаемая замена собственности должна быть определена владельцем собственности, известным как обменник на данном этапе процесса, в течение 45 дней. Новое имущество также должно быть оформлено в течение 180 дней с даты заселения отчужденного имущества.

Как Квалифицированный посредник может облегчить обмен с отсрочкой уплаты налога 1031?

Квалифицированный посредник, которого часто называют QI, имеет множество обязанностей. Первоначально QI разрабатывает соглашение об обмене и документы о переуступке, документы, которые позволяют одной стороне передавать права и выгоды по контракту другой стороне. Затем QI принимает назначения всех контрактов, связанных с обменом, и уведомляет все стороны об этих назначениях. Оттуда QI дает инструкции расчетному агенту, профессионалу, который облегчает передачу недвижимого имущества при купле-продаже. QI также создает квалифицированный счет условного депонирования для выручки от продажи, в конечном итоге финансируя расчет заменяющего имущества со счета условного депонирования. QI получает необходимое уведомление об идентификации замещающего имущества за 45 дней и занимается прямыми вопросами, связанными с документами. Наконец, QI готовит исчерпывающую отчетность о средствах, размещенных на условном депонировании, и копии всех обменных и закрывающих документов.

Каковы различия для «однородного» имущества?

Чтобы претендовать на обмен с отсрочкой уплаты налога 1031, обменник должен найти недвижимость, считающуюся «подобной». «Похожий вид» относится не к классу или качеству собственности, а скорее к характеру или характеру собственности. Например, если вы владеете сдаваемой в аренду недвижимостью для одной семьи и хотите приобрести ферму взамен, это подпадает под определение «аналогичный». Обмен участка или кондоминиума на офисное здание также соответствует этим рекомендациям. IRS в широком смысле определил, что любой вид недвижимости может быть обменен на любой другой вид недвижимости.

При проведении обмена с отсрочкой уплаты налогов, каковы требования для реинвестирования в замену собственности?

Заменяющее имущество должно иметь равную или большую стоимость, чем отчужденное имущество, и все денежные средства от продажи должны быть реинвестированы, чтобы не облагаться налогом на продажу отчужденного имущества. Если обменник покупает недвижимость меньшей стоимости, разница в стоимости двух объектов облагается налогом на прирост капитала и налогом на непогашенную амортизацию.

Если обменник покупает недвижимость меньшей стоимости, разница в стоимости двух объектов облагается налогом на прирост капитала и налогом на непогашенную амортизацию.

Какие свойства не соответствуют требованиям 1031?

Личное основное место жительства не подпадает под правила обмена 1031. Особые дома или недвижимость, предназначенные для быстрого оборота (т. е. покупка дома и выполнение быстрых улучшений для немедленной продажи), также не имеют права на обмен с отложенным налогом.

Пошаговые действия по обмену с отсрочкой уплаты налога 1031

- Имущество, подлежащее отказу, передается по контракту.

- Собственник недвижимости находит квалифицированного посредника и заключает соглашение об обмене.

- Квалифицированному посреднику назначается договор купли-продажи.

- Продажа недвижимости завершена, и квалифицированный посредник переводит выручку на краткосрочный счет условного депонирования.

- Владелец собственности передает право собственности на отчужденное имущество покупателю.

- В течение 45 дней владелец недвижимости определяет до трех замещающих объектов и сообщает о своем выборе квалифицированному посреднику. В дополнение к 45-дневному непредвиденному обстоятельству недвижимость должна находиться в Соединенных Штатах и быть урегулирована в течение 180 дней.

- Владелец недвижимости заключает договор на покупку новой собственности.

- Затем договор купли-продажи нового имущества передается квалифицированному посреднику.

- Закрытие по замещающему свойству происходит в течение 180 дней.

- Квалифицированный посредник переводит выручку со счета краткосрочного условного депонирования замещающему продавцу недвижимости через доверенное лицо или титульную компанию, при этом обменник получает любые оставшиеся средства со счета, если таковые имеются.

- Право собственности передается владельцу недвижимости от продавца замещающей собственности.

Несмотря на строгие правила и ограничения на обмены с отсрочкой уплаты налогов, владельцы инвестиционной и коммерческой недвижимости могут получить большую выгоду от использования этого типа транзакций. Если вы планируете продать инвестиционную или коммерческую недвижимость, изучите доступные вам варианты, чтобы сэкономить тысячи долларов на налогах!

Если вы планируете продать инвестиционную или коммерческую недвижимость, изучите доступные вам варианты, чтобы сэкономить тысячи долларов на налогах!

Помощь квалифицированного посредника играет ключевую роль в завершении обмена с отсрочкой уплаты налогов. Они обладают глубокими практическими знаниями процедур обмена и многолетним опытом, которые могут значительно упростить процесс. Кодекс 1031 Налоговой службы запрещает таким сторонам, как агент продавца, брокер, поверенный, бухгалтер, члены семьи и деловые партнеры, действовать в этом качестве.

Мы можем помочь вам сориентироваться на этой сложной территории и порекомендовать квалифицированного специалиста, который позаботится обо всех деталях. Пожалуйста, свяжитесь с Рэнди Кастоном из Ligris & Associates, P.C.

Опубликовано в: Статьи

Закон о соблюдении налогового законодательства об иностранных счетах

FATCA была принята Конгрессом в 2010 году для борьбы с несоблюдением налогоплательщиками США требований, использующих иностранные счета.

FATCA требует, чтобы иностранные финансовые учреждения (FFI) сообщали в IRS информацию о финансовых счетах, принадлежащих налогоплательщикам США или иностранным организациям, в которых налогоплательщики США владеют значительной долей участия. ИФУ рекомендуется либо напрямую зарегистрироваться в Налоговом управлении для соблюдения правил FATCA (и соглашения FATCA, если применимо), либо для соблюдения межправительственных соглашений FATCA (IGA), которые считаются действующими в их юрисдикциях. Чтобы получить доступ к положениям FATCA и административным руководствам, связанным с FATCA, а также узнать об обязательствах налогоплательщиков, посетите веб-сайт Налоговая служба FATCA Страница .

Прокрутите вниз Таблицу соглашений и договоренностей FATCA по юрисдикциям, чтобы найти список типовых межправительственных соглашений и различные дополнительные положения, касающиеся FATCA и ее реализации.

Соглашения и договоренности FATCA по юрисдикциям

| Алжир | В силе (18. 01.2017) 01.2017) | Модель 1 | | 30.06.2014 | |

|---|---|---|---|---|---|

| Ангола | В силе (10-2-2017) | Модель 1 | | 30.11.2014 | |

| Ангилья |

| Модель 1 | | 30.06.2014 | |

| Антигуа и Барбуда | В силе (6-7-2017) | Модель 1 | 30.06.2014 | ||

| Аргентина | В силе (01.01.2023) | Модель 1 | Понимание | 01.01.2023 | |

| Армения | В силе (7 июля 2019 г.) | Модель 2 | | 30. 06.2014 06.2014 | |

| Австралия | В силе (30.06.2014) | Модель 1 | Понимание | 6-30-2014 | |

| Австрия | В силе (12-9-2014) | Модель 2 | Понимание | 30.06.2014 | |

| Азербайджан | В силе (11-5-2015) | Модель 1 | | 30.06.2014 | |

| Багамы | В силе (17.09.2015) | Модель 1 Исправление | | 30.06.2014 | |

| Бахрейн | В силе (3-5-2018) | Модель 1 | | 30. 06.2014 06.2014 | |

| Барбадос | В силе (25.09.2015) | Модель 1 Исправление | | 30.06.2014 | |

| Беларусь | В силе (29.07.2015) | Модель 1 | | 30.06.2014 | |

| Бельгия | В силе (23.12.2016) | Модель 1 Соответствующее соглашение | Понимание | 30.06.2014 | |

| Бермуды | В силе (19.08.2014) | Модель 2 | Понимание | 30.06.2014 | |

| Бразилия | В силе (26.06.2015) | Модель 1 | | 30. 06.2014 06.2014 | |

| Британские Виргинские острова | В силе (13.07.2015) | Модель 1 | | 30.06.2014 | |

| Болгария | В силе (30.06.2015) | Модель 1 | | 30.06.2014 | |

| Кабо-Верде | Подписано (30.03.2021) | Модель 1 | | 30.06.2014 | |

| Камбоджа | В силе (23.12.2016) | Модель 1 | | 30.11.2014 | |

| Канада | В силе (27.06.2014) | Модель 1 Соответствующее соглашение | | 30. 06.2014 06.2014 | |

| Каймановы острова | В силе (01.07.2014) | Модель 1 | | 30.06.2014 | |

| Чили | Подпись | Модель 2 | Понимание | 30.06.2014 | |

| Китай | Согласие по существу | Модель 1 | | 30.06.2014 | |

| Колумбия | В силе (27.08.2015) | Модель 1 | Понимание | 30.06.2014 | |

| Коста-Рика | В силе (7 августа 2019 г.) | Модель 1 | | 30. 06.2014 06.2014 20.03.2019 24.08.2020 | |

| Хорватия | В силе (27.12.2016) | Модель 1 Соответствующее соглашение | | 30.06.2014 | |

| Кюрасао | В силе (03.08.2016) | Модель 1 Соответствующее соглашение | | 30.06.2014 | |

| Кипр | В силе (9-21-2015) | Модель 1 | Понимание | 30.06.2014 | |

| Чехия | В силе (18.12.2014) | Модель 1 | Понимание | 30.06.2014 | |

| Дания | В силе (30 сентября 2015 г.) | Модель 1 | | 30.06.2014 | |

| Доминика | В силе (8-12-2019) | Модель 1 | 30. 06.2014 06.2014 | ||

| Доминиканская Республика | В силе (17.07.2019) | Модель 1 | | 30.06.2014 | |

| Эстония | В силе (7-9-2014) | Модель 1 | | 30.06.2014 | |

| Финляндия | В силе (20.02.2015) | Модель 1 | Понимание | 30.06.2014 | |

| Франция | В силе (14.10.2014) | Модель 1 | Понимание | 30.06.2014 | |

| Грузия | В силе (18.09.2015) | Модель 1 | | 30. 06.2014 06.2014 | |

| Германия | В силе (12-11-2013) | Модель 1 | Понимание | 6-30-2014 | |

| Гибралтар | В силе (17.09.2015) | Модель 1 | | 30.06.2014 | |

| Греция | В силе (13.12.2017) | Модель 1 | Понимание | 30.11.2014 | |

| Гренландия | В силе (30.11.2018) | Модель 1 | | 30.06.2014 | |

| Гренада | В силе (4-6-2018) | Модель 1 | | 30. 06.2014 06.2014 | |

| Гернси | В силе (26.08.2015) | Модель 1 | | 30.06.2014 | |

| Гайана | В силе (29 сентября 2017 г.) | Модель 1 | | 30.06.2014 | |

| Гаити | Согласие по существу | Модель 1 | | 30.06.2014 | |

| Святой Престол | В силе (6-10-2015) | Модель 1 | | 30.11.2014 | |

| Гондурас | В силе (19.02.2015) | Модель 1 | | 30. 06.2014 06.2014 | |

| Гонконг | В силе (06.07.2016) | Модель 2 | Понимание | 30.06.2014 | |

| Венгрия | В силе (16.07.2014) | Модель 1 | Понимание 1 Понимание 2 | 30.06.2014 | |

| Исландия | В силе (22.09.2015) | Модель 1 | Понимание | 30.11.2014 | |

| Индия | В силе (31.08.2015) | Модель 1 | Понимание | 30.06.2014 | |

| Индонезия | Согласие по существу | Модель 1 | | 30. 06.2014 06.2014 | |

| Ирак | Согласие по существу | Модель 2 | | 30.06.2014 | |

| Ирландия | В силе (4-2-2014) | Модель 1 Сопутствующее соглашение | | 30.06.2014 | |

| Остров Мэн | В силе (26.08.2015) | Модель 1 | | 30.06.2014 | |

| Израиль | В силе (29.08.2016) | Модель 1 Соответствующее соглашение | Понимание | 30.06.2014 | |

| Италия | В силе (17.08.2015) | Модель 1 | 30. 06.2014 06.2014 | ||

| Ямайка | В силе (24.09.2015) | Модель 1 | | 30.06.2014 | |

| Япония | В силе (6-11-2013) | Модель 2 Сопутствующая компоновка | | 30.06.2014 | |

| Джерси | В силе (28.10.2015) | Модель 1 | | 6-30-2014 | |

| Казахстан | В силе (4-5-2022) | Модель 1 | | 30.11.2014 | |

| Косово | В силе (11-4-2015) | Модель 1 | | 30. 06.2014 06.2014 | |

| Кувейт | В силе (28.01.2016) | Модель 1 | | 30.06.2014 | |

| Латвия | В силе (15.12.2014) | Модель 1 | Понимание | 30.06.2014 | |

| Лихтенштейн | В силе (22.01.2015) | Модель 1 | Понимание | 30.06.2014 | |

| Литва | В силе (10.07.2014) | Модель 1 | | 30.06.2014 | |

| Люксембург | В силе (29.07.2015) | Модель 1 Соответствующее соглашение | Понимание | 30.06.2014 | |

| Макао | В силе (30. 07.2021) 07.2021) | Модель 2 | | 30.11.2014 | |

| Малайзия | В силе (10-3-2022) | Модель 1 | | 30.06.2014 | |

| Мальта | В силе (26.06.2014) | Модель 1 | | 30.06.2014 | |

| Маврикий | В силе (29.08.2014) | Модель 1 | | 30.06.2014 | |

| Мексика | В силе (4-10-2014) | Модель 1 | | 30.06.2014 | |

| Молдова | В силе (21.01. 2016) 2016) | Модель 2 | | 30.06.2014 | |

| Черногория | В силе (3-28-2018) | Модель 1 | | 30.06.2014 | |

| Монтсеррат | В силе (28.10.2016) | Модель 1 | | 30.11.2014 | |

| Нидерланды | В силе (4-9-2015) | Модель 1 Соответствующее соглашение | Понимание | 30.06.2014 | |

| Новая Зеландия | В силе (03.07.2014) | Модель 1 | Понимание | 30.06.2014 | |

| Никарагуа | Согласие по существу | Модель 2 | | 30. 06.2014 06.2014 | |

| Норвегия | В силе (27.01.2014) | Модель 1 | Понимание | 6-30-2014 | |

| Панама | В силе (25.10.2016) | Модель 1 | | 30.06.2014 | |

| Парагвай | Согласие по существу | Модель 2 | | 30.06.2014 | |

| Перу | Согласие по существу | Модель 1 | | 30.06.2014 | |

| Филиппины | Подпись | Модель 1 | | 30.11. 2014 2014 | |

| Польша | В силе (01.07.2015) | Модель 1 Исправление | Понимание | 30.06.2014 | |

| Португалия | В силе (8-10-2016) | Модель 1 | | 30.06.2014 | |

| Катар | В силе (23.06.2015) | Модель 1 | Понимание | 30.06.2014 | |

| Румыния | В силе (11-3-2015) | Модель 1 | | 30.06.2014 | |

| Сан-Марино | В силе (30.08.2016) | Модель 2 | Понимание | 30. 06.2014 06.2014 | |

| Саудовская Аравия | В силе (28.02.2017) | Модель 1 | Понимание | 30.06.2014 | |

| Сербия | В силе (01.08.2020) | Модель 1 | | 30.06.2014 | |

| Сейшелы | Подпись | Модель 1 | | 30.06.2014 | |

| Сингапур | Заменено В силе (01.01.2021) | Модель 1 Заменяет модель 1 | | 30.06.2014 | |

| Словацкая Республика | В силе (11-9-2015) | Модель 1 | Понимание | 30. 06.2014 06.2014 | |

| Словения | В силе (01.07.2014) | Модель 1 | | 30.06.2014 | |

| Южная Африка | В силе (28.10.2014) | Модель 1 | Понимание | 30.06.2014 | |

| Южная Корея | В силе (9 августа 2016 г.) | Модель 1 | Понимание | 30.06.2014 | |

| Испания | В силе (12-9-2013) | Модель 1 Связанное соглашение | | 30.06.2014 | |

| ул. Китс и Невис | В силе (28.04. 2016) 2016) | Модель 1 | | 30.06.2014 | |

| ул. Лючия | В силе (01.09.2016) | Модель 1 | | 30.06.2014 | |

| ул. Винсент и Гренадины | В силе (13.05.2016) | Модель 1 | | 6-30-2014 | |

| Швеция | В силе (01.03.2015) | Модель 1 | Понимание | 30.06.2014 | |

| Швейцария | В силе (6-2-2014) | Модель 2 Связанное соглашение 1 Исправление 1 Связанное соглашение 2 Исправление 2 | Понимание 1 Понимание 2 Понимание 3 | 30. 06.2014 06.2014 | |

| Тайвань* | Подпись | Модель 2 | | 30.06.2014 | |

| Таиланд | Подпись | Модель 1 | | 30.06.2014 | |

| Тринидад и Тобаго | В силе (22.09.2017) | Модель 1 | | 30.11.2014 | |

| Тунис | В силе (9-9-2019) | Модель 1 | | 30.11.2014 | |

| Турция | В силе (14.06.2021) | Модель 1 | Понимание | 30.06.2014 | |

| Туркменистан | В силе (11-6-2017) | Модель 1 | | 30. 06.2014 06.2014 | |

| Острова Теркс и Кайкос | В силе (25.07.2016) | Модель 1 | | 30.06.2014 | |

| Украина | В силе (18.11.2019) | Модель 1 | | 30.06.2014 | |

| Объединенные Арабские Эмираты | В силе (19.02.2016) | Модель 1 | Понимание | 30.06.2014 | |

| Соединенное Королевство | В силе (8-11-2014) | Модель 1 Соответствующее соглашение 1 Связанное соглашение 2 | | 30.06.2014 | |

| Узбекистан | В силе (7 июля 2017 г. ) ) | Модель 1 | | 30.06.2014 | |

| Вьетнам | В силе (7-7-2016) | Модель 1 | Понимание | 7 июля 2016 |

*В соответствии с Законом об отношениях с Тайванем сторонами соглашения являются Американский институт на Тайване и Тайбэйское экономическое и культурное представительство в США.

Типовые межправительственные соглашения

После вступления в силу FATCA Казначейство опубликовало Типовое межправительственное соглашение по улучшению соблюдения налогового законодательства и реализации FATCA.

Типовые соглашения для юрисдикций, которые достигли соглашения по существу 30 июня 2014 г. или ранее:

- Взаимное типовое соглашение 1A, ранее существовавшее соглашение TIEA или DTC (обновлено 6 июня 2014 г. )

- Невзаимное соглашение по модели 1B, ранее существовавшее соглашение TIEA или DTC (обновлено 6 июня 2014 г.)

- Невзаимное соглашение по модели 1B, без TIEA или DTC (обновлено 6 июня 2014 г.)

- Соглашение модели 2, ранее существовавшее соглашение TIEA или DTC (обновлено 6 июня 2014 г.)

- Типовое соглашение 2, без TIEA или DTC (обновлено 6 июня 2014 г.)

- Приложение I к Типовому соглашению 1 (обновлено 6 июня 2014 г.)

- Приложение I к Типовому соглашению 2 (обновлено 6 июня 2014 г.)

- Приложение II к Типовому соглашению 1 (обновлено 4 ноября 2013 г.)

- Приложение II к Типовому соглашению 2 (обновлено 4 ноября 2013 г.)

)

)Типовые соглашения для юрисдикций, которые достигли соглашения по существу 1 июля 2014 г. или после этой даты:

- Взаимное типовое соглашение 1A, ранее существовавшее соглашение TIEA или DTC (обновлено 30 ноября 2014 г.)

- Невзаимное соглашение модели 1B, ранее существовавшее соглашение TIEA или DTC (обновлено 30 ноября 2014 г. )

- Невзаимное соглашение по модели 1B, без TIEA или DTC (обновлено 30 ноября 2014 г.)

- Соглашение модели 2, ранее существовавшее соглашение TIEA или DTC (обновлено 30 ноября 2014 г.)

- Типовое соглашение 2, без TIEA или DTC (обновлено 30 ноября 2014 г.)

- Приложение I к Типовому соглашению 1 (обновлено 30 ноября 2014 г.)

- Приложение I к Типовому соглашению 2 (обновлено 30 ноября 2014 г.)

- Приложение II к Типовому соглашению 1 (обновлено 30 ноября 2014 г.)

- Приложение II к Типовому соглашению 2 (обновлено 30 ноября 2014 г.)

)

)

Дополнительные заявления FATCA

Совместные заявления:

- Заявление Министерства финансов США и властей Японии о внедрении FATCA (6-11-2013)

- Совместное коммюнике по случаю публикации Типового соглашения (Франция, Германия, Италия, Испания и Великобритания) (25.07.2012)

- Совместное заявление США и Японии (21.