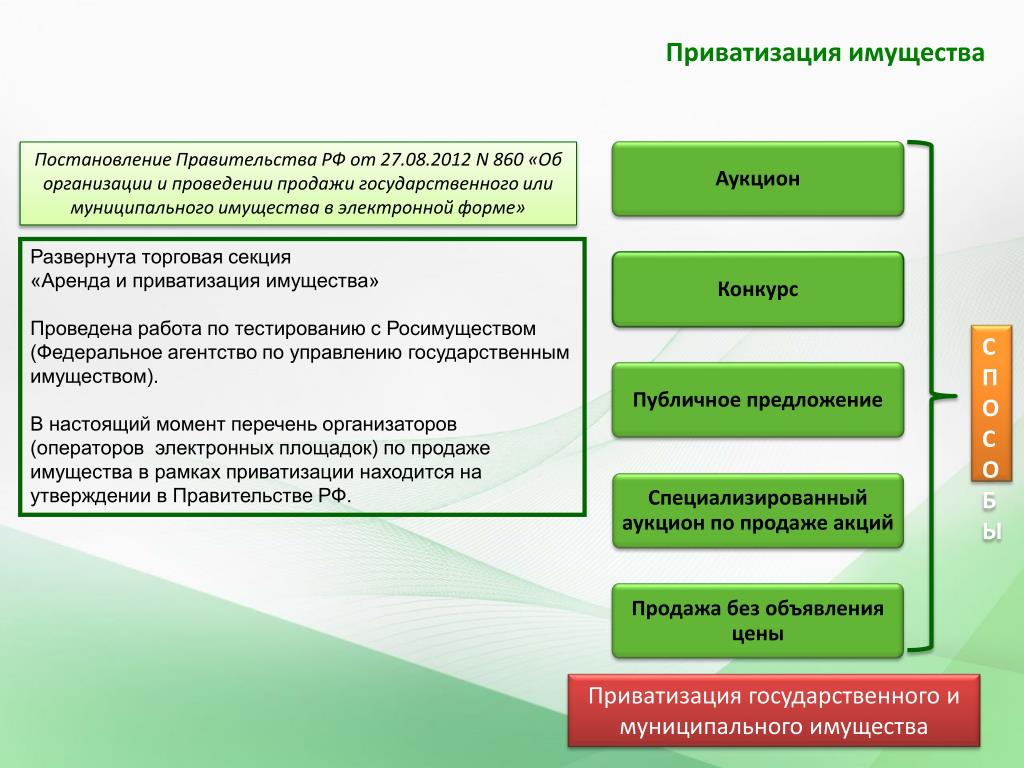

Приватизация садового участка \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Приватизация садового участка (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Приватизация садового участка Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 42 «Проект планировки территории» Градостроительного кодекса РФ

(Р.Б. Касенов)Суд отказал в удовлетворении требований истца к управлению земельных и имущественных отношений администрации городского округа, администрации городского округа о признании права собственности (бесплатно) в порядке приватизации на земельный садовый участок. Суд указал, что согласно ч. 3 ст. 42 Градостроительного кодекса РФ основная часть проекта планировки территории включает в себя чертеж или чертежи планировки территории, на которых отображаются красные линии; границы существующих и планируемых элементов планировочной структуры; границы зон планируемого размещения объектов капитального строительства.

Подборка судебных решений за 2020 год: Статья 60 «Восстановление положения, существовавшего до нарушения права на земельный участок, и пресечение действий, нарушающих право на земельный участок или создающих угрозу его нарушения» ЗК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Руководствуясь статьей 60 Земельного кодекса и установив, что ответчик является членом СНТ и имеет в собственности земельный участок, категория: земли сельскохозяйственного назначения, разрешенное использование: для ведения садоводства, сведения о котором внесены в государственный кадастр недвижимости; после приватизации участка ответчик установил столбы для забора не по установленной границе садового участка и шлагбаум, апелляционный суд возложил на ответчика обязанность за свой счет демонтировать шлагбаум, поскольку им перекрыт проезд к иным садовым участкам; ответчиком самовольно решен вопрос об использовании общего имущества СНТ путем установки шлагбаума, тогда как вопрос об использовании имущества садоводческого, огороднического и дачного некоммерческого объединения (имущества общего пользования), в том числе об использовании земельного участка, находящегося в его собственности, должен решаться общим собранием членов такого объединения.

Статьи, комментарии, ответы на вопросы: Приватизация садового участкаНормативные акты: Приватизация садового участка

Статьи, комментарии, ответы на вопросы: Приватизация садового участкаНормативные акты: Приватизация садового участкаЧто нужно учесть при приватизации жилья?

Если служебное жилье было передано в собственность муниципалитета, то его можно приватизировать как в досудебном, так и в судебном порядке.

Единственный момент, на который стоит обратить внимание при подписании договора с муниципалитетом, — это то, на основании какого договора будет предоставлена квартира:

это может быть как договор соцнайма, так и договор служебного найма.Также стоит установить момент, когда квартира стала служебной, это может произойти только до момента передачи ее жильцу. И запись о том, что квартира служебная, должна быть в органах Росреестра. Если хотя бы одно из условий будет нарушено, то данную квартиру можно признать муниципальной, что дает право приватизировать ее.

Материал подготовлен при помощи директора департамента вторичной недвижимости Est-a-Tet Марины Москвичевой, заместителя директора по юридическим вопросам «Миэль-Сеть офисов недвижимости» Олега Балбека, управляющего партнера адвокатского бюро Trust Алексея Токарева и адвоката Кирилла Иванова и

Зачем нужна приватизация? — Блог АН Атланта. Новости недвижимости, полезные статьи

Чтобы иметь право полностью распоряжаться недвижимостью, владельцу необходимо провести приватизацию жилья.

Что такое приватизация жилья? Это процесс передачи недвижимости из государственной в частную форму собственности. Он контролируется законом Украины “Про приватизацию жилищного фонда”. Как происходит процесс и какое имущество можно перевести в частную собственность – читайте далее.

Иными словами, это защита собственности граждан и гарантия права распоряжаться объектом недвижимости.

Если вы не оформите приватизацию, то не сможете:

- — подарить квартиру;

- — продать свое жилище;

- — обменять недвижимость;

- — провести перепланировку, или реконструкции жилища.

Также у вас не получится законно сдавать квартиру тоже не получится. Кроме того, если квартира не приватизирована, то после смерти жильца она перейдет в распоряжение государству.

Если вас будет по каким-то причинам расселять фирма, то владельцы приватизированных квартир получит то жилье, которое им согласится приобрести компания-застройщик. Собственники неприватизированного жилья – в соответствии с Жилищным Кодексом. В реальности это значит, что владельцы, у которых жилье приватизированное, получат квартиру лучшего качества.

Провести процесс приватизации вы сможете, если жилье находится в коммунальной или государственной собственности и у вас есть ордер на нее.

Ордер – это документ, позволяющий поселиться в квартиру государственного жилого фонда. Решение выдавать, или не выдавать документ принимают органы власти. Чтобы получить ордер, нужно стать на квартирный учет в качестве лица, которое нуждается в улучшении жилищных условий. Но есть ряд объектов, которые нельзя приватизировать по закону:

- — недвижимость, находящаяся в зоне отчуждения;

- — жилье в аварийном состоянии;

- — комнаты в государственных общежитиях;

- — квартиры, которые находятся в заповедниках, на территории военных городков и т.

п.;

п.; - — дома-музеи;

- — недвижимость, в которой была нелегально проведена перепланировка.

п.;

п.;Запрещено приватизировать участки, изъятые из публичного оборота, те, что представляют историческую (или культурную) ценность или находятся в стратегической зоне.

Каждый гражданин Украины может реализовать свое право на приватизацию один раз.

Оформить право собственности можно как на одного человека, так и на всю семью.

В процессе приватизации участвуют все, кто прописан в квартире, человек, которому выписан ордер – это наниматель, остальные – участники процесса, которые должны дать свое письменное согласие, чтобы реализовать процедуру приватизации. Приватизировать жилье можно на человека или на семью. Если в недвижимости прописаны несовершеннолетние дети, то разрешение дают их родители, или другие законные представители, которым следует просто поставить свою подпись в соответствующем документе напротив ФИО ребенка.

Что делать, если один из прописанных жильцов не хочет участвовать в процессе оформления права собственности?

Написать отказ. Человек в праве отказаться от участия в процессе оформления права собственности, для этого пишется отказ, который следует заверить у нотариуса. Тогда остальные прописанные в жилище люди могут реализовать приватизацию

Человек в праве отказаться от участия в процессе оформления права собственности, для этого пишется отказ, который следует заверить у нотариуса. Тогда остальные прописанные в жилище люди могут реализовать приватизацию

Выписаться из объекта недвижимости

В Украине есть возможность воспользоваться приватизацией бесплатно.

Не оплачивается оформление право собственности следующих объектов недвижимости:

- — жилье, выданное государством вследствие разрушения предыдущего места жительства;

- — однокомнатные квартиры;

- — недвижимость, где проживают военнослужащие и многодетные семьи;

- — жилье, в котором проживают лица льготных категорий (установленных законом Украины “О статусе и социальной защите граждан”).

Также бесплатно возможна приватизация площади из расчета 21 квадратный метр на одного члена семьи и дополнительно 10 кв.м. Если посчитать на семью из трех человек, то могут приватизировать недвижимость размером 73 квадратных метра.

Если размер квартиры превышает указанную в законе площадь, то предусматривается доплата. За каждый дополнительный квадратный метр придется заплатить 18 копеек, в независимости от типа жилья и место его расположения. Если размер жилища меньше предусмотренного, то вам предоставят жилищный чек, предоставляющий возможность использовать нерастраченную площадь для приватизации другой государственной недвижимости.

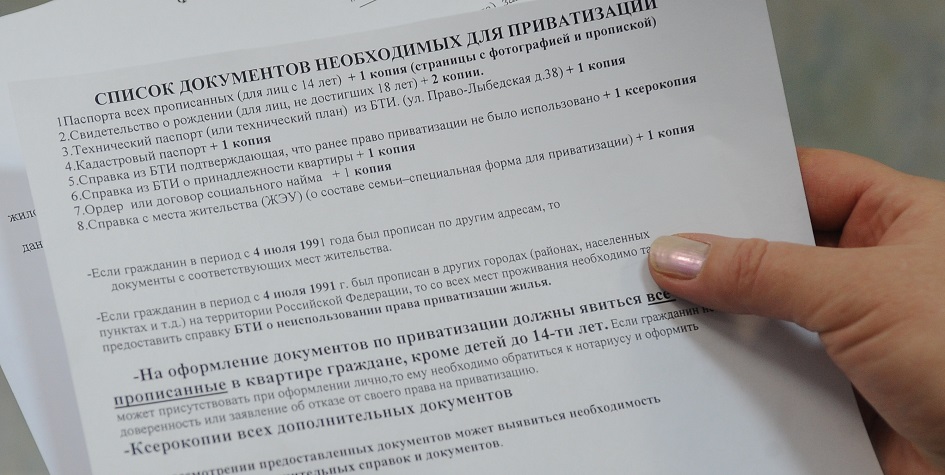

Первым делом вам следует обратиться в ОСМД (или ЖЭК) для заполнения документа (формы No4).

Необходимо иметь с собой ксерокопии паспорта всех прописанных жильцов если среди них есть дети до 14 лет – свидетельство о рождении), копию ордера и справку с предыдущего места жительства, о том, что человек не является собственником. Далее необходимо предоставить заявление и все необходимые документы в нужные отделы администрации города.

Документы, которые подаются вместе с заявлением:

- — копии паспорта и свидетельства о рождении (если есть прописанные дети до 14 лет).

- — справка о составе семьи.

- — копия свидетельства о браке, или о его расторжении.

- — копия ордера.

- — справка о прописке.

- — техпаспорт объекта.

- — документ, подтверждающий факт неиспользования жилищных чеков ранее.

- — при наличии – справки о льготной категории!

Если кто-то из прописанных в квартире не может присутствовать при подаче заявления – его письменное согласие. Если объектом права собственности является общежитие – дополнительно необходимо предоставить справку об отсутствии туберкулеза. В течении месяца соответствующий управляющий орган должен предоставить свое решение.

После успешного завершения процесса оформления права собственности, человек становится полноправным владельцем недвижимого имущества.

Вы сможете:

заключать любые сделки, связанные с имуществом (в рамках действующего законодательства):

- — сдавать в аренду;

- — продавать;

- — подарить;

- — произвести обмен

- — и другие возможные сделки.

Вы можете производить реконструкцию, менять планировку (в рамках технических возможностей), что с коммунальным и государственным имуществом сделать было бы невозможно. Право на квартиру остается за вами, независимо от долгов по коммуналке и количества времени, проведенном в квартире.

Выдел участка из кооператива, приватизация участка в кооперативе

Земля кооператива – это не редкость в наше время, но тем не менее очень многие члены таких кооперативов давно мечтают отделить свою долю из кооператива путем его выдела и приватизации.

Поэтому, если Вы хотите абсолютно полноценно, независимо от решений кооператива и его членов, на законных основаниях и на свое личное усмотрение распоряжаться недвижимым имуществом, что входит в состав какого-либо кооператива, например,

- Подарить;

- Обменять;

- Продать;

- Сдать в аренду;

- Заставить и т. д.;

д.;

д.;Тогда Вам может понадобится услуга ВЫДЕЛ УЧАСТКА ИЗ КООПЕРАТИВА (ПРИВАТИЗАЦИЯ УЧАСТКА КООПЕРАТИВА ПУТЕМ ВЫДЕЛА)

Компания «ЕВРО-ВЕКТОР»предоставляет комплексные юридические услуги по выделу участков из кооперативов, сопровождает процедуру принятия решения общим собранием кооператива, приватизации земли госорганами и регистрации права собственности на землю членами кооперативов.

В нашей «команде» работают проверенные и опытные специалисты, которые имеют прекрасную практику с оформления и юридического сопровождения сделок предметом которых является земля кооператива, выделение части земли из кооператива и т.д.

Наши специалисты уберегут Вас от длительного принятия решения собранием кооператива, местного самоуправления и госорганами. В результате нашего с вами сотрудничества Вы на руки получите уже готовые документы, подтверждающие право собственности на земельный участок.

Компания гарантирует получение:

- Детальной консультации о процедуре проведения выдела участка из кооператива;

- Получение согласования общим собранием кооператива выделения земли;

- Получение разрешения органами местного самоуправления и исполнительной власти на разработку проекта отвода земельного участка;

- Контроль процедуры разработки проекта земельной организацией;

- Утверждение проекта отвода компетентными органами;

- В случае отказа в утверждении проекта, проведение исково-претензионной работы;

- Регистрации участка госрегистратором;

- Получение документов, которые подтверждают выдел участка из кооператива.

Земля кооператива должна принадлежать каждому его члену, поскольку целью кооперации, как таковой, есть удовлетворение экономических, социальных потребностей каждого. Все риски, расходы и доходы должны делиться между всеми членами кооператива.

Так, многие из нас состоят в разного рода кооперативах. Ближе всего нам, гаражные, дачные, садово-огородные. Но перечень их очень велик. Так, кооперативы могут быть:

- Садово-огороднический;

- Сельскохозяйственный;

- Гаражный;

- Жилищно-строительный;

- Торгово-закупочный;

- Образовательный;

- Туристический;

- Транспортный;

- Медицинский и т.д.

Стоит детальнее разобраться в вопросах, что же такое земля кооператива и откуда она берётся?

Итак, земля кооператива – это приобретенная за гражданскими договорами либо путем имущественного возвратного взноса члена кооператива, или полученная в пользование/аренду органами местного самоуправления/исполнительной власти имущественная составляющая работы кооператива.

Так, гаражно-строительным и жилищно-строительным кооперативам могут быть предоставлены бесплатно в собственность либо в аренду земельные участки органами местного самоуправления или органами исполнительной власти на основании градостроительной документации. Помимо этого, земля кооператива может состоять из земельных участков, которые приобретаются на основании гражданско-правовых сделок.

Сегодня каждый член кооператива имеет право на владение, пользование и с согласия кооператива управления имуществом, которое принадлежит кооперативу. Но очень важно для каждого, что бы он мог не только управлять имуществом, но и владеть им. Именно поэтому, чтобы каждый член кооператива мог реализовать свое право на собственность, нужно выделить участок из кооператива путем его выдела и приватизации.

Подчёркиваем, что каждый член кооператива может претендовать на размер пая в зависимости от его взноса в фонд. Если же член кооператива исключен либо хочет выйти из кооператива, он все равно имеет право получить земельный участок в натуре. Нужно также отметить, что право собственности членов кооператива (физических лиц) на свою общую долю наследуется.

Нужно также отметить, что право собственности членов кооператива (физических лиц) на свою общую долю наследуется.

Помимо этого, члены коллективных сельскохозяйственные кооперативов, которые до 2002 года не приватизировали участки путем оформления права на земельный участок (пай), имеют право на приватизацию, согласно ст. ст.25, 118 ЗКУ.

Так что же такое выдел участка из кооператива? И каким образом можно реализовать данную процедуру?

Выдел участка из кооператива – это процедура отчуждения земельного участка из общей массы земли кооператива с согласования этого же кооператива и получение разрешения органов местного самоуправления либо органов исполнительной власти на отвод ее в собственность гражданина.

То есть, если Вам нужно выделить участок из кооператива, Вам нужно сначала получить согласования кооператива. Так, кооператив – это организация с внутренней структурой органов, одним из которых есть общие собрание членов кооператива. Именно этот орган наделен функцией принятия решения о владении, пользовании и управлении имуществом. Именно к нему необходимо обратится для получения согласования об отчуждении участка, выделения участка из кооператива.

Именно этот орган наделен функцией принятия решения о владении, пользовании и управлении имуществом. Именно к нему необходимо обратится для получения согласования об отчуждении участка, выделения участка из кооператива.

В дальнейшем необходимо взять разрешение органов местного самоуправления/исполнительной власти на разработку проекта отвода. И уже с указанным разрешением нужно подыскать соответствующую организацию, которая разработает Вам указанный проект. В свою очередь, органы местного самоуправления/исполнительной власти, если все в порядке с документами, Вам утвердят проект отвода. А госрегистратор внесет данные в Реестр прав. Соответственно, земля кооператива переходит в Вашу собственность.

Но в жизни, мы сталкиваемся с бюрократией, которая порой кажется безграничной. Очень часто, что бы провести процедуру приватизации участка, а тем более, произвести выдел участка из кооператива, требуются годы «хождений» по различным инстанциям. Госорганы зачастую могут отказать в предоставлении участка, общее собрание может не дать согласование на отчуждение части земли кооператива, госрегистратор отказать в регистрации права собственности и т. д. А земля кооператива так и остается «коллективной».

д. А земля кооператива так и остается «коллективной».

Поэтому, во избежание указанных проблем, предлагаем Вам, обратится в нашу компанию, которая имеет большой штат высопроффесиональных юристов, которые провели тысячи операций с выдела участка из кооператива, имеют колоссальный опыт в судебных тяжбах.

Наша юридическая компания«Евро-Вектор»быстро получит согласование кооператива на выдел участка из кооператива, утверждение органов власти и местного самоуправления проекта отвода и без проблем зарегистрирует право собственности. В случае отказа указанных органов наша команда в кратчайшие строки обжалует их решения в суде. А Вы оперативно получите на руки готовые документы, которые подтверждают Ваше законное право частной собственности на такой участок.

Для того, чтобы иметь возможность самостоятельного, полноценного распоряжения землей кооператива, то есть иметь права продажи, дарения, заставы, аренды и т.д., Вам нужно произвести процедуру выдела участка из кооператива. А земля кооператива может быть приватизирована, лишь при наличии согласия этого же кооператива.

А земля кооператива может быть приватизирована, лишь при наличии согласия этого же кооператива.

Земля кооператива, как и любая иная собственность, конечно же охраняется законом. Поэтому, если Вы проводите какие-либо действия касательно земельного участка, не имея на то прав, в отсутствии разрешения кооператива, органов власти, органов местного самоуправления и т.д., то такие действия могут потянуть за собой серьезные законодательные санкции.

Кроме того, в соответствии со ст. 120 ЗКУ, для составления договора по отчуждению дома или иного строения нужен кадастровый номер земельного участка, право на который переходит в связи с отчуждением права собственности на эти объекты. Поэтому только после выдела земельного участка с присвоением участку отдельного кадастрового номера возможна будет продажа этого объекта недвижимости.

Как приватизировать земельный участок который находиться на территории садового кооператива?

Нашли ошибку в тексте? Выделите и нажмите Ctrl+Enter

Зачем нужна приватизация? — Real Estate Belarus

В прошлой статье мы говорили о том, что такое приватизация и что нужно о ней знать, в этой же статье мы расскажем, зачем нужна приватизация и все о ее стоимости.

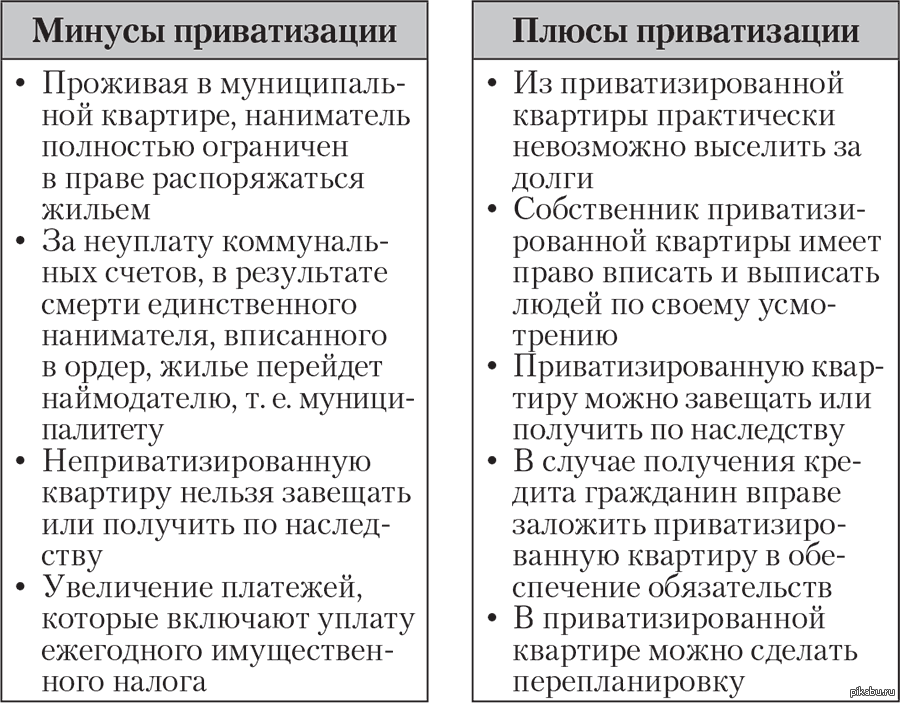

Не смотря на то, что приватизация квартир началась еще в 1991 году, многие до сих пор не понимаю, зачем это нужно, и стоит ли этим заниматься. А многим и вовсе нет дела до того приватизирована их квартира или нет, им достаточно того что они в ней прописаны. Но наша жизнь не предсказуема, и всякое может случиться. Предположим, вам придется срочно изменить жилищные условия, но и так чтобы остались деньги. С неприватизированным жильем сделать это практически невозможно, а вот с приватизированными апартаментами вы вольны делать все что захотите.

Самым важным и неоспоримым плюсом приватизации является то, что она переходит в собственность владельца. С этого момента, он может пользоваться данным имуществом на свое усмотрение: дарить, продавать, завещать ну или отчуждать каким либо иным способом.

Немало важен и тот факт, что при кредитовании собственника под залог недвижимости, залогом может стать только приватизированная квартира.

Так же вы можете сдать квартиру внаем, обычно арендаторы предпочитают квартиры находящиеся в собственности.

Вас не смогут просто выселить из квартиры, не возместив соответствующих расходов.

С нашей точки зрения, в приватизации очень много плюсов. Жаль только что на одного человека можно приватизировать только одну квартиру, ну а делать это или нет решать только вам.

Стоимость приватизации

Даже учитывая многолетнюю рассрочку, приватизация для многих семей выглядит довольно внушительно: вроде бы они ничего и не приобретают нового, а лишь выкупают то, что и так считали своим. Что же делать?

Вариант № 1. Отказаться от приватизации. Продолжить жить в квартире, как и раньше по договору найма, который является бессрочным. Ведь квартиры приватизировать никто никого не заставляет.

Вариант № 2. Идти на приватизацию, пока ее стоимость не выросла до нереальных размеров. Можно попробовать найти способ удешевить выкуп жилья. Один из таких вариантов это чеки «Жилье».

Приватизировать квартиру можно и в рассрочку, первый взнос будет составлять 10 процентов от общей стоимости, а остальная сумма будет разбита сроком до 40 лет. Проценты здесь не начисляются, а стоимость, подсчитанная первоначально изменяться не будет, даже если произойдет инфляция. Основным условием здесь является то, что до полной выплаты стоимости приватизации квартиру нельзя будет продать, а пока не оплатите первые 10 процентов, то и завещать.

Проценты здесь не начисляются, а стоимость, подсчитанная первоначально изменяться не будет, даже если произойдет инфляция. Основным условием здесь является то, что до полной выплаты стоимости приватизации квартиру нельзя будет продать, а пока не оплатите первые 10 процентов, то и завещать.

Так что если вы уже начали приватизацию, то спокойно продолжайте делать свои выплаты. Тем, кто только планирует заняться этим длительным процессом оформления собственности, придется рассчитывать уже на абсолютно другие суммы, так как стоимость постоянно растет. Определить самому ее, к сожалению не получится. В основе цены лежат многие показатели, от которых зависит стоимость, такие как: балансовая стоимость дома, процент износа дома, площадь квартиры, материал стен, этаж, качество жилой среды и многие другие. А окончательная сумма зависит от индекса роста стоимости строительства жилья, которая рассчитывается ежемесячно Министерством строительства и культуры.

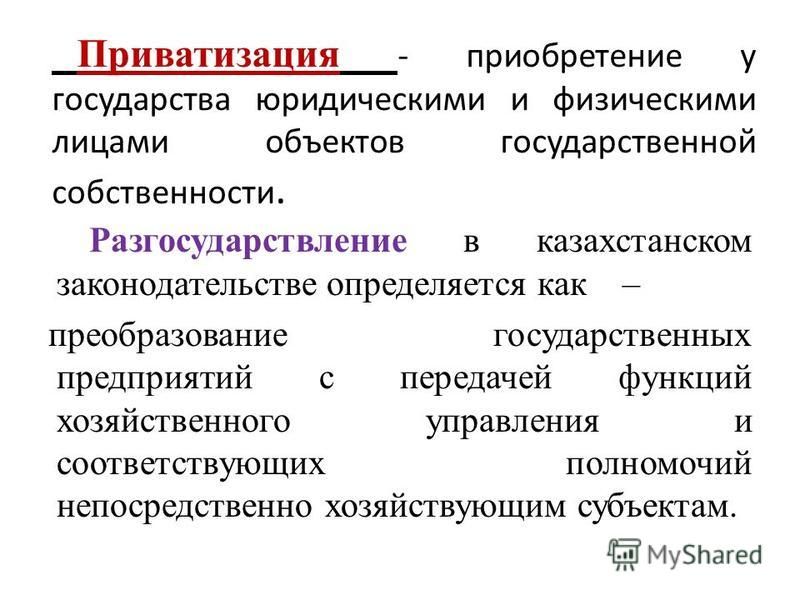

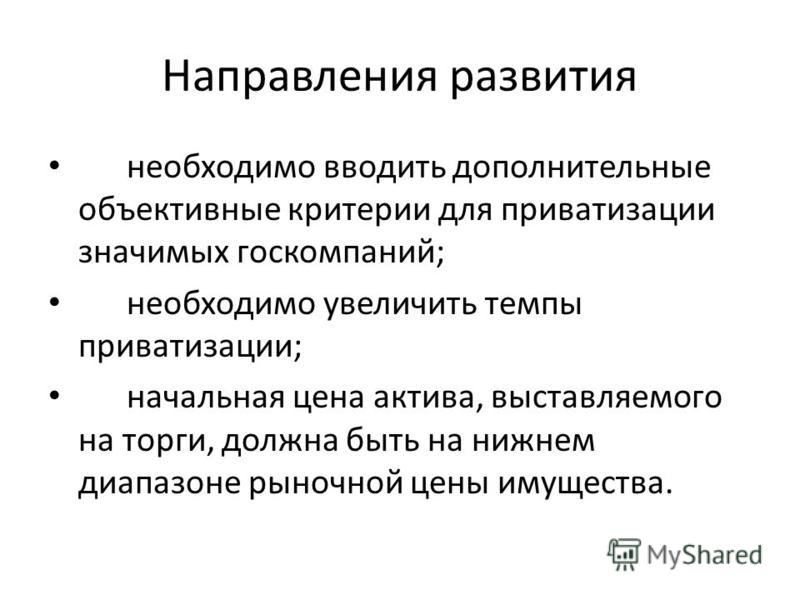

II. Преимущества приватизации — Возможности приватизации для государств — Mackinac Center

Движение городов и штатов к приватизации с целью реструктуризации и «правильного размера» правительства объясняется многими причинами. Во многом стимулом является желание внедрить конкуренцию в предоставление государственных услуг.

в целях оказания услуг гражданам в более эффективной и рентабельной

способ. При надлежащей структуре и достаточном контроле приватизация

банка:

Во многом стимулом является желание внедрить конкуренцию в предоставление государственных услуг.

в целях оказания услуг гражданам в более эффективной и рентабельной

способ. При надлежащей структуре и достаточном контроле приватизация

банка:

1.ЭКОНОМЬТЕ ДЕНЬГИ НАЛОГОПЛАТЕЛЬЩИКОВ

2. ПОВЫШЕНИЕ ГИБКОСТИ

3. ПОВЫШЕНИЕ КАЧЕСТВА ОБСЛУЖИВАНИЯ

4. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ И ИННОВАЦИИ

5. ПОЗВОЛЯЙТЕ ПОЛИТИКАМ УПРАВЛЯТЬ, А НЕ СТРАТЬСЯ

6. УПРОЩЕНИЕ И СОКРАЩЕНИЕ ПРАВИТЕЛЬСТВА

7. УЛУЧШЕНИЕ ОБСЛУЖИВАНИЯ

ЭКОНОМЬТЕ ДЕНЬГИ НАЛОГОПЛАТЕЛЬЩИКОВ

Применяя различные методы приватизации государственных услуг, инфраструктуры, объектов, предприятий и земли, комплексное государственное программы приватизации могут снизить стоимость программы.

Более 100 исследований задокументировали экономию средств за счет передачи услуг частному сектору. [17] Экономия средств варьируется, но

в среднем от 20 до 40 процентов, в зависимости от услуги. Для некоторых услуг,

таких как строительство и эксплуатация тюрем, экономия, как правило, меньше, в то время как для

другие, такие как замена асфальта, экономия часто больше. Конкурентный

торги, когда это возможно, и тщательный государственный надзор имеют решающее значение для

устойчивая экономия средств.

[17] Экономия средств варьируется, но

в среднем от 20 до 40 процентов, в зависимости от услуги. Для некоторых услуг,

таких как строительство и эксплуатация тюрем, экономия, как правило, меньше, в то время как для

другие, такие как замена асфальта, экономия часто больше. Конкурентный

торги, когда это возможно, и тщательный государственный надзор имеют решающее значение для

устойчивая экономия средств.

Государства также могут получать крупные единовременные непредвиденные доходы от продажи или аренды государственной инфраструктуры и объектов. Кроме того, приватизация может положить конец субсидиям для ранее управляемых государством операций.

Приватизация также создает постоянный поток новых налоговых поступлений от частных подрядчиков и корпораций, которые платят налоги и лицензии. сборы, а государственные единицы — нет.

ПОВЫШЕНИЕ ГИБКОСТИ

Приватизация дает государственным чиновникам большую гибкость для удовлетворения потребностей программы. Чиновники могут заменить частную фирму, если она не собирается

стандарты контракта, сократить обслуживание, увеличить количество услуг в пиковые периоды или

уменьшать по мере необходимости.

Чиновники могут заменить частную фирму, если она не собирается

стандарты контракта, сократить обслуживание, увеличить количество услуг в пиковые периоды или

уменьшать по мере необходимости.

ПОВЫШЕНИЕ КАЧЕСТВА ОБСЛУЖИВАНИЯ

Ряд опросов показал, что после приватизации государственные чиновники считали, что качество услуг улучшилось. В опросе 89 муниципалитеты провели в 1980 году, например, 63 процента государственных служащих респонденты сообщили о повышении качества услуг в результате заключения контрактов.[18]

Если за услугу объявляются конкурентные торги, качество услуги может улучшиться, даже если услуга будет сохранена внутри компании. Причина в том, просто: конкуренция побуждает внутренних и частных поставщиков услуг предоставлять качественные услуги, чтобы снизить количество жалоб и сохранить контракт.

Однако качество услуг не гарантируется приватизацией. Контракты должны быть хорошо разработаны с соблюдением стандартов эффективности

которые создают стимулы для качественного обслуживания. Кроме того, старательный

контроль работы подрядчика посредством опросов клиентов и на месте

инспекции также должны проводиться правительством в его надзорной роли.

Кроме того, старательный

контроль работы подрядчика посредством опросов клиентов и на месте

инспекции также должны проводиться правительством в его надзорной роли.

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ И ИННОВАЦИИ

Частное управление может значительно снизить эксплуатационные расходы за счет использования более гибких методов работы с персоналом, категорий должностей, упорядоченных операционных процедур и упрощенных закупок.[19]

Частная собственность может стимулировать инновации.Конкуренция вынуждает частные фирмы разрабатывать инновационные и эффективные методы предоставления товаров и услуг, чтобы снизить затраты и сохранить контракты. Эти стимулов, по большей части, не существует в государственном секторе.

ПОЗВОЛЬТЕ ПОЛИТИКАМ УПРАВЛЯТЬ, А НЕ ГРАНДИТЬ

Приватизация позволяет государственным чиновникам тратить меньше времени на управление персоналом и техническое обслуживание оборудования, тем самым предоставляя больше времени для наблюдения за тем, чтобы основные услуги оказывались эффективно.

МОДЕРНИЗАЦИЯ И СОКРАЩЕНИЕ ПРАВИТЕЛЬСТВА

Приватизация — это один из способов сделать бюрократию меньше и сделать ее более управляемой. Крупные частные корпорации часто продают активы, которые неэффективны или слишком сложны для эффективного управления. Под новым владельцев и более рационального управления, такие подразделения часто получают новую жизнь. Предприимчивые правительства могут повторить этот опыт.

УЛУЧШЕННОЕ ОБСЛУЖИВАНИЕ

Частные владельцы сильно заинтересованы в том, чтобы продолжать техническое обслуживание, чтобы сохранить стоимость активов инвестиций в средство.Государственные собственники часто откладывают техническое обслуживание из-за политических соображения, увеличивая общие долгосрочные затраты.

IZA World of Labor — Влияние приватизации на экспорт и рабочие места

Приватизация государственных предприятий (ГП) в

переходные экономики часто улучшают занятость и производительность

приватизировали госпредприятия, несмотря на опасения политиков по поводу возможного сокращения рабочих мест. Этот положительный

Эффект может быть усилен, если приватизация также будет способствовать экспорту компаний.Недавний

Анализ Китая на уровне компаний показывает, что приватизация действительно оказывает положительное влияние на

склонность к экспорту, занятость и производительность как в краткосрочной, так и в долгосрочной перспективе. То

Эффект в основном связан с изменением отношения фирм к прибыли и рискам из-за

конкурентное давление.

Этот положительный

Эффект может быть усилен, если приватизация также будет способствовать экспорту компаний.Недавний

Анализ Китая на уровне компаний показывает, что приватизация действительно оказывает положительное влияние на

склонность к экспорту, занятость и производительность как в краткосрочной, так и в долгосрочной перспективе. То

Эффект в основном связан с изменением отношения фирм к прибыли и рискам из-за

конкурентное давление.

Плюсы

Приватизация ГП в странах с переходной экономикой повышает занятость и производительность.

Вероятность того, что фирмы экспортируют, увеличивается из-за приватизации, прежде всего потому, что их отношение к рискам и прибыли изменять.

Приватизация может привести к благотворному циклу среди

производительность, экспорт и занятость.

Ограничения на маргинальную собственность и институциональные реформы помогают максимизировать выгоды от приватизации.

Минусы

Расчетный эффект приватизации на экспорт склонность основывается в первую очередь на малых и средних ГП.

Вряд ли есть какие-либо эмпирические данные о последствия приватизации для крупных ГП.

Поскольку ожидаемый эффект от приватизации взяты в основном из Китая и бывшего Советского Союза, неясно, результаты могут быть применены к приватизации в менее развитых странах.

Правительства стран с переходной экономикой и стран с формирующимся рынком должны

не опасаться потенциальных негативных последствий приватизации для занятости; вместо этого они

следует признать его положительное воздействие на занятость и производительность. Кроме того,

приватизация способствует экспорту, что, в свою очередь, создает благотворный цикл между

занятость, производительность и экспорт. Чтобы максимизировать свои преимущества, приватизация должна быть

связаны с ограничениями на то, насколько вовлеченными менеджеры могут быть в собственности

следует проводить приватизированные фирмы и институциональные реформы, способствующие развитию торговли.

открытость, финансовая свобода и борьба с коррупцией.

Кроме того,

приватизация способствует экспорту, что, в свою очередь, создает благотворный цикл между

занятость, производительность и экспорт. Чтобы максимизировать свои преимущества, приватизация должна быть

связаны с ограничениями на то, насколько вовлеченными менеджеры могут быть в собственности

следует проводить приватизированные фирмы и институциональные реформы, способствующие развитию торговли.

открытость, финансовая свобода и борьба с коррупцией.

С 1990-х годов большое количество государственных предприятий

(ГП) в странах с переходной экономикой были приватизированы. Хотя некоторые политики опасаются

что приватизированные фирмы сокращают рабочие места, когда сталкиваются с конкурентным давлением со стороны рынка

экономики, было установлено, что приватизация повышает как производительность, так и занятость в

многие страны с переходной экономикой [2], [3]. Это свидетельство подразумевает, что

конкурентное давление повышает производительность приватизированных фирм, что, в свою очередь, приводит к

расширение производства и занятости.

Этот аргумент в пользу положительных эффектов приватизация по найму усиливается, если приватизированные фирмы могут проникнуть за границу рынки и расширять производство за счет экспорта. Более того, поскольку фирмы могут научиться новые знания с зарубежных рынков за счет экспорта, экспортеры, скорее всего, достигнут устойчивый рост производительности, который создает больше рабочих мест.

Однако теоретически существует несколько каналов влияние приватизации на решения компаний об экспорте, некоторые из которых являются положительными, в то время как другие отрицательные.Следовательно, стимулирует ли приватизация экспорт и тем самым увеличивает его влияние на занятость является эмпирическим вопросом.

Эта статья посвящена случаю Китая для изучения

последствия приватизации, а также касаясь свидетельств из бывшего Советского Союза.

Это в первую очередь потому, что Китай является одной из крупнейших в мире стран с переходной экономикой и

по-прежнему имеет большое количество ГП. Это исследование могло бы обеспечить важную политику

последствия для дальнейшей приватизации Китая.Однако следует

отметил, что результаты из Китая могут быть неприменимы к другим странам, поскольку

например, менее развитые страны со значительным количеством государственных предприятий.

Это исследование могло бы обеспечить важную политику

последствия для дальнейшей приватизации Китая.Однако следует

отметил, что результаты из Китая могут быть неприменимы к другим странам, поскольку

например, менее развитые страны со значительным количеством государственных предприятий.

Влияние приватизации на экспорт решения

Приватизация ГП может повлиять на их склонность

на экспорт по следующим причинам. Во-первых, потому что менеджеры ГП исказили

стимулы (например, менеджеры могут быть заинтересованы в максимизации прибыли для себя,

а не для своих фирм) и менее подвержены конкурентному давлению, приватизированы

фирмы могут быть в состоянии более быстро принять стратегии, чтобы конкурировать на мировых рынках [1], [4].Во-вторых, приватизированные фирмы, которые становятся все более

производительные и более крупные в результате конкурентного давления с большей вероятностью будут служить

зарубежные рынки; это так, потому что производительные приватизированные фирмы могут позволить себе

первоначальные затраты на маркетинг и адаптацию производства, необходимые для выхода на зарубежные рынки. Эта концепция поддерживается новой теорией торговли с гетерогенными фирмами [5] и соответствующими эмпирическими данными [6]. В-третьих, как основное негативное влияние, приватизация ГП может

ужесточить свои кредитные ограничения, поскольку государственная собственность часто ассоциируется с

мягкие бюджетные ограничения (т.е. Государственные предприятия могут легко получить кредит от правительства) [1], [7]. Таким образом, при приватизации госпредприятия не получают

достаточный кредит из-за ужесточения кредитных ограничений, они с меньшей вероятностью

инициировать экспорт, потому что они не могут финансировать первоначальные затраты на экспорт [8]. Обратите внимание, что первая упомянутая причина представляет собой прямой канал между

приватизация и экспорт, а второй и третий представляют собой косвенные каналы,

из-за производительности, размера и финансовых ограничений.

Эта концепция поддерживается новой теорией торговли с гетерогенными фирмами [5] и соответствующими эмпирическими данными [6]. В-третьих, как основное негативное влияние, приватизация ГП может

ужесточить свои кредитные ограничения, поскольку государственная собственность часто ассоциируется с

мягкие бюджетные ограничения (т.е. Государственные предприятия могут легко получить кредит от правительства) [1], [7]. Таким образом, при приватизации госпредприятия не получают

достаточный кредит из-за ужесточения кредитных ограничений, они с меньшей вероятностью

инициировать экспорт, потому что они не могут финансировать первоначальные затраты на экспорт [8]. Обратите внимание, что первая упомянутая причина представляет собой прямой канал между

приватизация и экспорт, а второй и третий представляют собой косвенные каналы,

из-за производительности, размера и финансовых ограничений.

Последствия приватизации: данные Китай

В Китае ГП постепенно приватизировались с

начале 1990-х годов из-за озабоченности центрального правительства своим значительным долгом. Приватизация ускорилась в 1995 году, когда правительство утвердило политику

«хватай большое, отпускай малое» [9]. В рамках этой политики большое количество

мелких и средних ГП были приватизированы, в то время как крупные ГП, такие как китайское

FAW Group в автомобильной промышленности и China Sinopec Group в нефтехимической промышленности.

промышленность — оставалась государственной.Соответственно, доля госпредприятий, отвечающих за городское

занятость резко упала с 78% в 1978 году и 61% в 1990 году до всего 17% в 2013 году.

(Рисунок 1). Исследования показали, что такая приватизация

повышение производительности, измеряемое общей факторной производительностью (TFP) или трудом

производительность. Например, средний TFP приватизированных ГП по сравнению с

частные фирмы увеличились с 60% до 77% после приватизации [9].

Приватизация ускорилась в 1995 году, когда правительство утвердило политику

«хватай большое, отпускай малое» [9]. В рамках этой политики большое количество

мелких и средних ГП были приватизированы, в то время как крупные ГП, такие как китайское

FAW Group в автомобильной промышленности и China Sinopec Group в нефтехимической промышленности.

промышленность — оставалась государственной.Соответственно, доля госпредприятий, отвечающих за городское

занятость резко упала с 78% в 1978 году и 61% в 1990 году до всего 17% в 2013 году.

(Рисунок 1). Исследования показали, что такая приватизация

повышение производительности, измеряемое общей факторной производительностью (TFP) или трудом

производительность. Например, средний TFP приватизированных ГП по сравнению с

частные фирмы увеличились с 60% до 77% после приватизации [9].

Недавнее исследование изучает влияние приватизации

на склонность к экспорту в Китае [1]. В анализе используется обширный набор данных на уровне компаний.

для производственного сектора в период 2000–2007 гг. Этот набор данных довольно большой и

ежегодно охватывает 100 000–250 000 фирм, включая все госпредприятия и частные фирмы с

годовой объем продаж составляет пять миллионов юаней (приблизительно 750 000 долларов США) или более. фигура 2

показывает быстрый рост числа фирм в Китае в этот период. Это ясно

показывает, что количество ГП уменьшилось из-за приватизации, в то время как

количество частных отечественных экспортеров (обозначено сплошными синими полосами)

существенно возросла.

В анализе используется обширный набор данных на уровне компаний.

для производственного сектора в период 2000–2007 гг. Этот набор данных довольно большой и

ежегодно охватывает 100 000–250 000 фирм, включая все госпредприятия и частные фирмы с

годовой объем продаж составляет пять миллионов юаней (приблизительно 750 000 долларов США) или более. фигура 2

показывает быстрый рост числа фирм в Китае в этот период. Это ясно

показывает, что количество ГП уменьшилось из-за приватизации, в то время как

количество частных отечественных экспортеров (обозначено сплошными синими полосами)

существенно возросла.

Проверить, уменьшилось ли количество ГП

на самом деле вызвало увеличение числа экспортеров, специальный метод оценки

(оценка совпадения показателей склонности) используется для сравнения

вероятность экспорта для приватизированных фирм с вероятностью для ГП с аналогичным

характеристики. Разница между двумя группами должна указывать на звук

оценка влияния приватизации на склонность к экспорту.

Разница между двумя группами должна указывать на звук

оценка влияния приватизации на склонность к экспорту.

Результат этого анализа показывает, что приватизация

действительно увеличивает вероятность экспорта в год приватизации на 2,1

процентных пунктов [1]. Средняя вероятность того, что ток

неэкспортирующих госпредприятий становится экспортером в следующем году лишь 2,4%. Следовательно

Результат показывает, что 4,5% (2,1 + 2,4) неэкспортирующих приватизированных фирм начинают

экспорт в течение года после приватизации. Другими словами, приватизация ранее

неэкспортирующие ГП примерно удваивают вероятность экспорта.Таким образом, хотя

увеличение на 2,1 процентных пункта вероятности экспорта может показаться небольшим в

На первый взгляд, влияние приватизации на склонность к экспорту на самом деле довольно велико.

по сравнению с низкой средней вероятностью начала экспорта.

Разложение последствий приватизации Китайские госпредприятия на экспорт

Каковы каналы этого влияния на экспорт решения? Как уже упоминалось, кандидаты включают изменения в стимулах, производительности и размер фирмы и кредитные ограничения.Хотя получение хороших показателей фирм стимулы к росту и степень конкурентного давления со стороны рынка. сложно, можно измерить другие каналы. Например, производительность уровень можно измерить производительностью труда (добавленная стоимость на одного работника) или СФП, тогда как Размер фирмы может быть измерен количеством сотрудников или объемом продаж. Степень кредита ограничения могут быть оценены на основе отношения долгосрочных обязательств к общей сумме активов, который измеряет, сколько кредитных фирм могут получить с учетом их активов.

Использование этих мер показало, что приватизация

увеличить СФП на 3,3% и занятость на 2,8% в год приватизации, но это

не было доказано, что это влияет на отношение долгосрочных обязательств (которые не должны быть погашены в течение одного года) к

активы [1]. Таким образом, приватизация должна косвенно

увеличить склонность к экспорту за счет повышения производительности и размера фирмы, в то время как это может

не препятствовать склонности к экспорту, поскольку это, как представляется, не приводит к ужесточению

кредитные ограничения для приватизированных фирм.

Таким образом, приватизация должна косвенно

увеличить склонность к экспорту за счет повышения производительности и размера фирмы, в то время как это может

не препятствовать склонности к экспорту, поскольку это, как представляется, не приводит к ужесточению

кредитные ограничения для приватизированных фирм.

Для дальнейшей количественной оценки важности каждого канала

анализ факторов, определяющих экспортные решения, был проведен в [1]. Когда производительность и занятость увеличиваются на 1%, вероятность

экспорт увеличился на 0,016 и 0,013 процентных пункта,

соответственно. Таким образом, приватизация, повышающая производительность на 3,3%, повышает

вероятность экспорта на 0,053 (3,3 × 0,016) п.п. Так же,

приватизация повышает вероятность экспорта на 0.037 процентных пунктов через

рост занятости на 2,8%. Таким образом, влияние приватизации на экспорт

решения по каналам повышения производительности и увеличения размера вполне

небольшой, сумма которого составляет всего 0,090 процентных пункта от общего прироста, причитающегося

к приватизации 2,1 процентных пункта.

Анализ разложения, представленный на рис. 3 указывает на то, что приватизированные фирмы с большей вероятностью будут заниматься экспортом, чем ГП в основном из-за факторов, отличных от производительности, размера фирмы или кредитных ограничений.Эти другие факторы, скорее всего, включают изменения в отношении фирм к прибыли и риски из-за изменения стимулов, с которыми они сталкиваются. Приватизированных фирм нет больше защищены государством и открыты для конкурентных рынков; как таковой, они должны расширить свой бизнес, чтобы выжить. Одним из способов расширения является экспорт в зарубежные страны. рынки. Более того, приватизированные фирмы могут быть более склонны к риску, чем госпредприятия, которые может привести к увеличению экспорта, как показано в следующем примере [1].

Недавний документ, использующий данные на уровне компаний для японских малых предприятий. и средние предприятия пришли к выводу, что склонные к риску фирмы с большей вероятностью будут экспортировать

и что влияние предпочтения риска на экспортные решения намного больше, чем

влияние производительности и размера фирмы [10]. Это свидетельство из Японии

подчеркивает, что психологические факторы могут играть важную роль в определении

решения об экспорте, что согласуется с данными из Китая, поскольку последний также

освещает изменения в факторах, не связанных с производительностью или размером, возможно, включая

стимулы и установки как важные каналы положительного воздействия

приватизация на экспортной направленности.

и средние предприятия пришли к выводу, что склонные к риску фирмы с большей вероятностью будут экспортировать

и что влияние предпочтения риска на экспортные решения намного больше, чем

влияние производительности и размера фирмы [10]. Это свидетельство из Японии

подчеркивает, что психологические факторы могут играть важную роль в определении

решения об экспорте, что согласуется с данными из Китая, поскольку последний также

освещает изменения в факторах, не связанных с производительностью или размером, возможно, включая

стимулы и установки как важные каналы положительного воздействия

приватизация на экспортной направленности.

Долгосрочные последствия приватизации

Хотя приведенный выше анализ показывает, что приватизация

способствует экспорту в течение года после приватизации, сохраняется ли эффект

в долгосрочной перспективе остается неясным. Некоторые экспортеры могут прекратить экспорт в течение нескольких лет

после запуска, в то время как другие могут расширяться и продолжать экспорт. В Китае 30% новых

экспортеры в 2001 г. прекратили экспорт в следующем году, и более половины из них прекратили

экспорт в течение следующих четырех лет [1].Поэтому есть неопределенность

о продолжительности влияния приватизации на экспортные решения. приватизирован

фирмы могут переоценивать свою конкурентоспособность на внешних рынках, пытаясь расширить

слишком агрессивно и, следовательно, не сможет выжить на внешнем рынке.

Некоторые экспортеры могут прекратить экспорт в течение нескольких лет

после запуска, в то время как другие могут расширяться и продолжать экспорт. В Китае 30% новых

экспортеры в 2001 г. прекратили экспорт в следующем году, и более половины из них прекратили

экспорт в течение следующих четырех лет [1].Поэтому есть неопределенность

о продолжительности влияния приватизации на экспортные решения. приватизирован

фирмы могут переоценивать свою конкурентоспособность на внешних рынках, пытаясь расширить

слишком агрессивно и, следовательно, не сможет выжить на внешнем рынке.

Однако этот последний пункт не подтвердился.

на практике. Анализ долгосрочных эффектов показывает, что положительные эффекты

приватизация существенно не уменьшается в течение трех лет (Рисунок 4)

[1].Соответственно, точечная оценка

влияние приватизации на склонность к экспорту остается стабильным во времени, примерно на уровне 2

процентные пункты. Кроме того, влияние приватизации на производительность и

занятость, найденная в [1], увеличивается со временем; приватизация увеличивается

производительность и занятость через год после приватизации на 2,2% и 2,9%, а шесть

лет после этого на 12,8% и 3,4% соответственно. Однако повышение производительности

и размер фирмы по-прежнему оказывают лишь незначительное влияние на решения об экспорте.С помощью

цифры на рисунке 3, рост производительности и размер фирмы шесть

лет после приватизации приводит к увеличению на 0,25 процентного пункта в

вероятность экспорта, тогда как приватизация приводит к общему увеличению в 1,7

процентные пункты. Таким образом, даже в долгосрочной перспективе влияние приватизации на

экспортные решения в основном обусловлены другими факторами, такими как изменения в стимулах,

а не производительность и размер фирмы.

Кроме того, влияние приватизации на производительность и

занятость, найденная в [1], увеличивается со временем; приватизация увеличивается

производительность и занятость через год после приватизации на 2,2% и 2,9%, а шесть

лет после этого на 12,8% и 3,4% соответственно. Однако повышение производительности

и размер фирмы по-прежнему оказывают лишь незначительное влияние на решения об экспорте.С помощью

цифры на рисунке 3, рост производительности и размер фирмы шесть

лет после приватизации приводит к увеличению на 0,25 процентного пункта в

вероятность экспорта, тогда как приватизация приводит к общему увеличению в 1,7

процентные пункты. Таким образом, даже в долгосрочной перспективе влияние приватизации на

экспортные решения в основном обусловлены другими факторами, такими как изменения в стимулах,

а не производительность и размер фирмы.

Эти результаты показывают, что приватизация, вероятно,

благотворный цикл между производительностью, экспортом и занятостью. Конкурентное давление

с рынка, связанного с приватизацией, по-видимому, повышает производительность и экспорт

склонность. Когда приватизированные фирмы расширяют свою экспортную деятельность, они, как правило, приобретают

новые зарубежные знания («обучение путем экспорта»), тем самым еще больше улучшая их

производительность.В свою очередь, фирмы могут оставаться конкурентоспособными на экспортных рынках благодаря своим

повышенная производительность. В результате повышения производительности и экспортной склонности,

может быть достигнут устойчивый рост занятости (благотворный цикл).

Конкурентное давление

с рынка, связанного с приватизацией, по-видимому, повышает производительность и экспорт

склонность. Когда приватизированные фирмы расширяют свою экспортную деятельность, они, как правило, приобретают

новые зарубежные знания («обучение путем экспорта»), тем самым еще больше улучшая их

производительность.В свою очередь, фирмы могут оставаться конкурентоспособными на экспортных рынках благодаря своим

повышенная производительность. В результате повышения производительности и экспортной склонности,

может быть достигнут устойчивый рост занятости (благотворный цикл).

Структура управления после приватизации

Хотя приведенные выше данные из Китая и Японии показывают

что приватизация может стимулировать склонность к экспорту, улучшать управленческие стратегии и

институциональное качество также должно быть включено, чтобы максимизировать выгоды от

приватизация. Например, степень управленческой собственности и контроля после

приватизация может быть разной. В некоторых фирмах топ-менеджеры владеют большей частью своих акций, и лишь немногие из них

посторонние лица, в том числе иностранные инвесторы, входят в состав совета директоров; противоположность

правда в других фирмах.

Например, степень управленческой собственности и контроля после

приватизация может быть разной. В некоторых фирмах топ-менеджеры владеют большей частью своих акций, и лишь немногие из них

посторонние лица, в том числе иностранные инвесторы, входят в состав совета директоров; противоположность

правда в других фирмах.

Управленческая собственность может иметь два противоположных эффекта на

склонность к экспорту. С одной стороны, это дает менеджерам стимул к увеличению

прибыли, тем самым повышая склонность к экспорту, в частности, когда прибыль распределяется между

собственников в зависимости от доли их собственности.С другой стороны, менеджеры с

значительное владение и контроль могут не решиться на рыночно-ориентированное

стратегии, включая выход на зарубежные рынки, но вместо этого может использовать стратегию

усиления своей политической власти за счет создания конгломератов. Это особенно

преобладает, когда менеджеры могут использовать политическую власть для монополизации фирм.

прибыль.

Это особенно

преобладает, когда менеджеры могут использовать политическую власть для монополизации фирм.

прибыль.

Данные зарегистрированных фирм в Китае, включая текущие

Государственные предприятия и приватизированные фирмы демонстрируют перевернутую U-образную связь между управленческим

собственность и склонность к экспорту [11].То есть склонность к экспорту увеличивается с

степень управленческой собственности, когда степень мала, и уменьшается, когда она

большой. Напротив, данные на уровне компаний из стран бывшего Советского Союза показывают, что

связь между склонностью к экспорту и управленческой собственностью всегда отрицательная

[12]. В обоих случаях склонность к экспорту низкая.

когда топ-менеджеры в совете директоров составляют большую часть капитала фирмы

право собственности.Таким образом, эмпирические данные свидетельствуют о том, что, хотя приватизация

госпредприятие обычно продвигает свой экспорт, эффект меньше, если его запасы

предоставлены нынешним менеджерам ГП на внеконкурсной основе при приватизации. Таким образом, чтобы максимизировать эффект от приватизации, акции приватизированных ГП должны

быть проданы на конкурентном фондовом рынке.

Таким образом, чтобы максимизировать эффект от приватизации, акции приватизированных ГП должны

быть проданы на конкурентном фондовом рынке.

Результаты анализа влияния приватизации на вероятность экспорта в Китае [1] следует интерпретировать с осторожностью к следующим ограничениям.Во-первых, анализ фокусируется только на производственных фирмах. Другими словами, неясно, могут ли доказательства быть применены к государственным предприятиям в непроизводственный сектор, особенно сектор услуг; это значительное вопрос, так как объем торговли услугами составил 13% мирового ВВП в 2013 г. [13].

Во-вторых, и это даже более важно, оценки анализа

«средний эффект лечения на леченных», т. е. эффект

приватизация уже приватизированных фирм.Поскольку приватизированные госпредприятия в Китае,

в частности, намеренно выбираются политиками и с большей вероятностью

малые или средние фирмы, расчетный эффект отражает эффект на более мелкие ГП

больше, чем на более крупных госпредприятиях. Это не обязательно означает, что наблюдаемый эффект

неприменимы к приватизации крупных ГП, но дополнительные доказательства, сосредоточенные на

для подтверждения (или опровержения) этого необходимы крупные ГП.

Это не обязательно означает, что наблюдаемый эффект

неприменимы к приватизации крупных ГП, но дополнительные доказательства, сосредоточенные на

для подтверждения (или опровержения) этого необходимы крупные ГП.

В странах с переходной экономикой и странах с развивающейся экономикой многие крупные фирмы государственная.Среди 2000 крупнейших компаний мира, перечисленных в Forbes Global 2000 в 2011 г. 260 — в странах БРИИКС (Бразилия, Россия, Индия, Индонезия, Китай и Южная Африка). Из этих 260 фирм 123 (47%) являются ГП, большинство из которых работает в горнодобывающей, энергетическом, телекоммуникационном и финансовом секторах, а не в производственном секторе. Таким образом, влияние приватизации на крупные ГП (включая те, которые не являются частью производственного сектора) следует дополнительно изучить.

В-третьих, период, охваченный в [1], относится к периоду с 2000 по 2007 год, когда Китай пережил экспортный бум и увеличил свой коэффициент

экспорта к ВВП с 21% до 34%. Результаты периода экспортного бума не могут быть

применимо к периодам без бума, потому что даже приватизированным фирмам может быть трудно

начать экспорт в периоды застоя экспорта.

Результаты периода экспортного бума не могут быть

применимо к периодам без бума, потому что даже приватизированным фирмам может быть трудно

начать экспорт в периоды застоя экспорта.

Последний вопрос, который необходимо рассмотреть, включает географические и экономическая обобщаемость соответствующих результатов.Большинство исследований на сегодняшний день имели дело с ГП в Китае или странах бывшего Советского Союза. Как то не понятно будут ли эти результаты применимы для других условий, особенно для менее развитых страны, в которых по-прежнему имеется значительное количество ГП.

Приватизация ГП в странах с переходной экономикой обнаружена

повысить занятость и производительность [2], [3]. Этот положительный эффект можно усилить, если приватизация будет способствовать экспорту фирм.

потому что расширение экспорта также увеличивает производство и занятость.Кроме того,

повышение производительности за счет обучения за счет экспорта может создать благотворный цикл

среди устойчивого экспорта и роста занятости. Анализ на уровне компаний для Китая показывает

что приватизация положительно влияет на склонность к экспорту, занятость и

производительность как в краткосрочной, так и в долгосрочной перспективе [1]. Дальнейший анализ декомпозиции показывает, что положительное влияние приватизации на

склонность к экспорту может быть больше связана с изменением отношения фирм к прибылям и рискам.

в результате конкурентного давления со стороны рыночной экономики, чем от изменений в

производительность и размер фирмы.

Анализ на уровне компаний для Китая показывает

что приватизация положительно влияет на склонность к экспорту, занятость и

производительность как в краткосрочной, так и в долгосрочной перспективе [1]. Дальнейший анализ декомпозиции показывает, что положительное влияние приватизации на

склонность к экспорту может быть больше связана с изменением отношения фирм к прибылям и рискам.

в результате конкурентного давления со стороны рыночной экономики, чем от изменений в

производительность и размер фирмы.

Таким образом, политики в переходных правительствах и

экономики не должны бояться потенциальных негативных последствий приватизации для

занятость, особенно опасения, что приватизация приведет к потере рабочих мест, потому что

фирмы не смогут справиться с конкурентным давлением после потери статуса ГП.

Вместо этого имеющиеся данные ясно указывают на то, что директивные органы должны признать

положительное влияние приватизации на занятость и производительность, возникающее из-за

усиление проникновения на мировые рынки. Кроме того, для получения максимальной выгоды от

приватизации, ограничения на управленческую собственность приватизированных фирм и

необходимы институциональные реформы корпоративного управления. Например, прибыль фирм

должны быть распределены между собственниками в соответствии с их степенью собственности, а не

силу своей политической власти, чтобы владельцы были заинтересованы в максимизации фирмы

прибыль.

Кроме того, для получения максимальной выгоды от

приватизации, ограничения на управленческую собственность приватизированных фирм и

необходимы институциональные реформы корпоративного управления. Например, прибыль фирм

должны быть распределены между собственниками в соответствии с их степенью собственности, а не

силу своей политической власти, чтобы владельцы были заинтересованы в максимизации фирмы

прибыль.

Хотя приватизация ГП продолжается

практически с 1990-х годов многие госпредприятия все еще существуют в переходном и формирующемся

экономики.В Китае приватизация в последнее время замедлилась, хотя дальнейшие реформы ГП

были официально подчеркнуты в плане реформы Третьего пленума в 2013 году. Так как же

страны с переходной экономикой и развивающиеся страны добиваются дальнейших реформ ГП? Хотя

приватизация госпредприятий является в первую очередь внутренним вопросом, ее можно продвигать в

международные рамки, используя расширенные многосторонние соглашения о свободной торговле, которые

требуют от стран-членов одинакового отношения к частным фирмам и государственным предприятиям.

Может ли толчок приватизации Индии оживить ее экономику? | Азия | Подробный обзор новостей со всего континента | ДВ

Сделка правительства Индии по продаже своего флагманского самолета Air India рекламировалась сторонниками как знаковый шаг в стремлении приватизировать обремененную долгами авиакомпанию и другие государственные службы.

Критики говорят, что приватизация может означать снижение качества поддерживаемых государством организаций.

Приватизация Air India велась около четырех лет.Однако предыдущие попытки разгрузить убыточную авиакомпанию натолкнулись на несколько препятствий, включая настойчивое требование правительства сохранить часть акций авиакомпании и политическую реакцию со стороны левых партий.

В конце концов, именно группа Tata, старейший индийский конгломерат, согласилась заплатить 2,4 миллиарда долларов (2,1 миллиарда евро) за перевозчика в октябре 2021 года, а завершение продажи ожидается в декабре.

Толчок к приватизации

Наиболее решительный рывок правительства к приватизации прозвучал во время бюджетной речи министра финансов Нирмалы Ситхараман в феврале, в которой она обнародовала амбициозный план по продаже крупных государственных компаний.

Министр объявил, что, за исключением четырех стратегических секторов, правительство либо приватизирует, либо закроет все предприятия государственного сектора.

Эти стратегические отрасли включают атомную энергию, космос и оборону; транспорт и телекоммуникации; энергия, нефть, уголь и полезные ископаемые; банковские, страховые и финансовые услуги.

Однако даже в этих четырех стратегических секторах правительство сохранит «минимальное» количество фирм, сказал Ситхараман.

Как и везде, приватизация в Индии стала политически чувствительным вопросом. Это была одна из ключевых реформ 1991 года, когда правительство открыло индийскую экономику, спасая ее от коллапса.

Он получил новый импульс примерно в 2000 году при правом правительстве во главе с партией Бхаратия Джаната (БДП).

Но изъятие инвестиций вызвало политические и юридические споры.

«Политический класс боится, что когда предприятие государственного сектора будет приватизировано, многие рабочие места будут потеряны», — сказал Шанккар Айяр, политэкономический аналитик и автор книги «Закрытая республика: провалы государственной политики Индии и частные Решения. »

»

«Но они не хотят смириться с тем, что 100% рабочих мест будут потеряны, когда компания уйдет под землю», — сказал Айяр DW.

«Каждая политическая партия, когда находится в правительстве, продвигает приватизацию — и выступает против нее, когда находится в оппозиции, — сказал Айяр. созданная где-то еще в экономике, приватизация не вызвала бы такого сопротивления и противодействия», — добавил он.

Правительство считает нефть и энергетику стратегическим сектором

Обоснование необходимости приватизации

Основная причина приватизации государственных компаний заключается в том, что они будут работать лучше в частных руках.

Сторонники плана также утверждают, что продажа крупных компаний принесет миллиарды долларов, которые могут пополнить ресурсы правительства.

«Нам нужно успешно ликвидировать некоторые из этих компаний, закрыть их, продать землю и активы.Этого нам еще предстоит добиться», — сказал Аджай Шанкар, старший бюрократ на пенсии, который возглавлял правительственный департамент промышленной политики и продвижения. Сторонники приватизации утверждают, что продажа государственных компаний может помочь финансировать инфраструктурные проекты

Сторонники приватизации утверждают, что продажа государственных компаний может помочь финансировать инфраструктурные проекты

Прибыль не единственная цель

Противники приватизации говорят, что предприятия государственного сектора были созданы с самыми разными целями, и получение прибыли не входит в число основных целей.

Прабхат Патнаик, экономист-марксист и бывший профессор Университета Джавахарлала Неру в Нью-Дели, утверждает, что даже если публичная компания не приносит прибыли, это не обязательно является признаком неэффективности.

«Некоторые из этих компаний были созданы для развития технологической самостоятельности, другие — для использования минеральных ресурсов страны и обеспечения поступления доходов от ресурсов в бюджет», — сказал он DW.

С другой стороны, иностранная компания в Индии может быть очень прибыльной, но все же не приносить пользы индийской экономике, указал он.

Патнаик описал приватизацию как передачу национального богатства «кучке частных олигархов» во имя реформ.

Государственная собственность на компании обычно способствует выполнению основных обязательств по обеспечению общественного благосостояния.

Во многих случаях предприятия государственного сектора поддерживают цены на свои товары и услуги, доступные для широкой публики.

Тем не менее, экономисты уже давно призывают к реформе на предприятиях государственного сектора.

«Правительство может дать финансовую автономию и упорядочить работу этих компаний, но оно не может просто так отдать предприятия государственного сектора за бесценок», — сказал Патнаик.

«Сумма, которую получает правительство в каждом случае, составляет лишь крошечную часть активов компании.»

Отчуждение вместо приватизации?

Поскольку правительство сталкивается с бюджетным дефицитом и замедлением экономики , усугубляемым пандемией, необходимость сбора средств становится все более насущной.

Но Патнаик утверждает, что с макроэкономической точки зрения приватизация активов аналогична дефициту бюджета.

«Передача государственного предприятия означает передачу капитала в руки частного покупателя», — сказал он.

«Бюджетный дефицит означает передачу облигаций в руки частного покупателя. Макроэкономические последствия обоих совершенно одинаковы.»

«Весь аргумент о том, что продажа частных компаний дает правительству ресурсы, является ложным», — добавил Патнаик.

Правительство, по словам официальных лиц, ожидает 500 миллиардов рупий (6 миллионов евро или 6,7 миллиона долларов) в виде дивидендов от компаний государственного сектора в текущем финансовом году.

Многие призывают к отчуждению в качестве альтернативы.Это означало бы, что государство продает часть акций и активов своих компаний, передавая контроль частному сектору без смены собственника.

Сторонники этой альтернативы дополнительно утверждают, что государственно-частное партнерство привлечет лучших профессиональных менеджеров с рынка в компании, финансируемые государством.

«У правительства есть все основания владеть тем, чем оно владеет, но недостаточно оснований для управления тем, чем оно владеет», — сказал Айяр.

«В конечном счете, чем меньше хозяйствующих субъектов управляется политиками, тем лучше для экономики», — сказал он.

Под редакцией: Лия Картер