Ипотека с дифференцированными платежами – предложения банков в 2023 году

Ипотека с дифференцированными платежами – предложения банков в 2023 годуГород

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

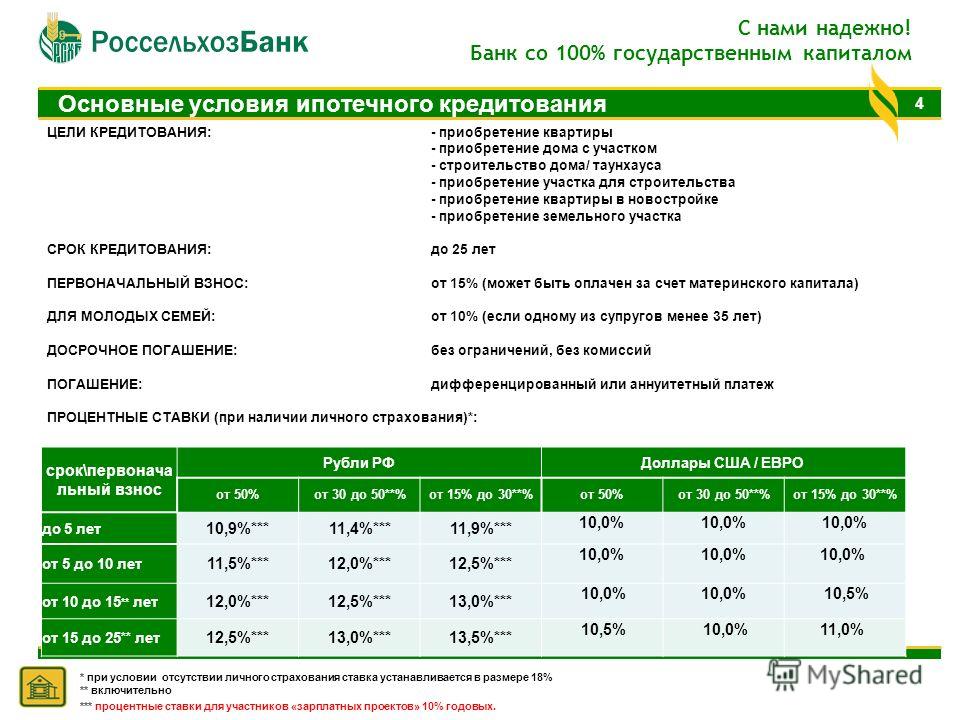

Где можно получить ипотеку с дифференцированными платежами. Лучшие банки, дающие ипотечные кредиты по дифференцированной ставке. Сравнение условий — сумм, сроков, процентов и других.

Сравнение условий — сумм, сроков, процентов и других.

- Сумма платежа постепенно уменьшается

- Переплаты ниже, чем при аннуитетной схеме

- Легко погасить ипотеку досрочно

Подробнее

Скрыть

Сумма, ₽

Срок, лет

Сбросить

Эксперты ВЗО по ипотекам

Константин Колесников

SEO-специалист

Эллина Байтемирова

Контент-менеджер

Топ предложений

Ипотека с дифференцированными платежами – рейтинг 2023

- Газпромбанк (Льготная ипотека)

- Газпромбанк (Вторичное жилье)

- Газпромбанк (Ипотека на Новостройку)

- Газпромбанк (Рефинансирование ипотеки)

- Газпромбанк (Военная ипотека)

- Газпромбанк (Приобретение квартир по программе реновации)

- Газпромбанк (Рефинансирование семейной ипотеки)

- Газпромбанк (Ипотека на дом)

- Банк Синара (СКБ-Банк) (Корпоративная программа Квартира на вторичном рынке)

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

ПодробнееПодробнее

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Подробнее

+1

Очистить

Перейти

Итоговое сравнение ипотечных кредитов с дифференцированными платежами

Этапы получения ипотечного кредита

1

Выберите подходящий банк

2

Нажмите кнопку «Подать заявку»

3

Заполните заявку на сайте банка

Платежи по ипотечному кредиту могут быть аннуитетными или дифференцированными. В первом случае долг погашается равными частями в течение срока. Во втором размер каждого последующего платежа постепенно уменьшается.

Ипотечные кредиты с дифференцированными платежами встречаются достаточно редко. Однако, такие предложения могут быть выгодными для некоторых категорий заемщиков. Ипотеку с погашением по дифференцированной схеме предлагает несколько крупных банков — ознакомиться с их условиями вы можете на нашем сайте.

Преимущества

- Из-за уменьшающихся платежей погашать дифференцированный кредит становится легче

- Сумма переплат по кредиту будет меньше, чем при погашении равными частями

- Такую ипотеку проще погасить досрочно, так как не потребуется полностью пересчитывать платежи

Недостатки

- В первые месяцы погашения размер платежей может быть очень высоким

- Рассчитать переплату по кредиту самому и составить график погашения сложнее, чем при погашении равными частями

- Кредиты на льготных условиях обычно используют аннуитетную схему вместо дифференцированной

Банк с большей вероятностью одобрит вам дифференцированную схему, если вы имеете достаточно высокий доход, которого хватит для погашения первых платежей. Возможно, потребуется привлечь нескольких платежеспособных заемщиков — банк учтет их характеристики вместе с вашими. Также учтите, что при выборе такой схему организация может несколько завысить процентную ставку.

Возможно, потребуется привлечь нескольких платежеспособных заемщиков — банк учтет их характеристики вместе с вашими. Также учтите, что при выборе такой схему организация может несколько завысить процентную ставку.

Информация была полезна?

24 оценок, среднее: 4.6 из 5

Часто ищут

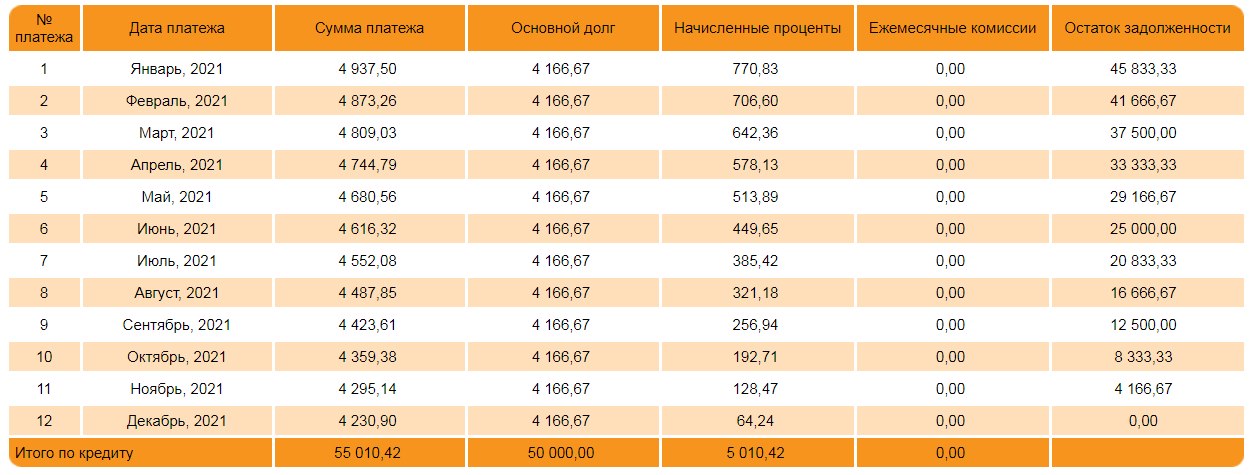

Дифференцированный платеж по кредиту уменьшается по мере выплаты

Дифференцированный платеж – вариант платежа, при котором его размер постепенно уменьшается к концу периода кредитования.

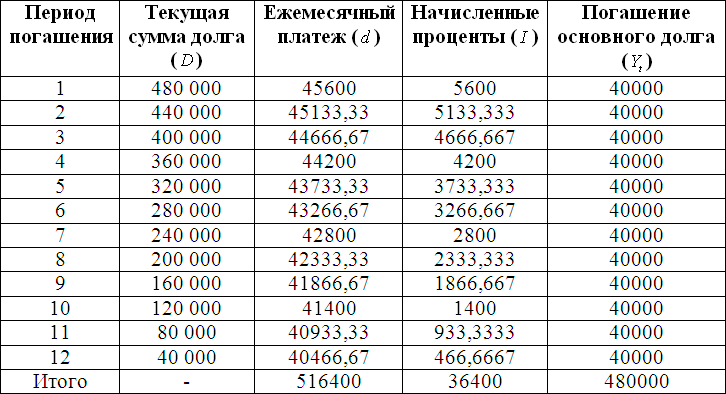

Что такое дифференцированный платеж?

Дифференцированный платеж по кредиту – это вариант ежемесячного платежа по кредиту (чаще всего по ипотеке), при котором размер ежемесячного платежа по погашению постепенно уменьшается к концу периода кредитования.

Ежемесячный дифференцированный платеж, при выбранной схеме погашения ипотеки, состоит из двух составляющих. Первая часть называется основным платежом, размер которого не изменяется на всем сроке кредитования. Основной платеж идет на погашение основного долга по кредиту. Вторая часть – убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по ипотеке.

Основной платеж идет на погашение основного долга по кредиту. Вторая часть – убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по ипотеке.

Дифференцированный платеж — схема погашения кредита

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. Дифференцированный платеж лучше тем, что оставшийся размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты.

Плюсы и минусы

Основной плюс такой системы платежей в размере переплаты по кредиту, относительно аннуитетных платежей (переплата получается очень незначительной). К другим достоинствам можно отнести выгодное досрочное погашение (так как снижается остаток долга, а значит и проценты) и уменьшение ежемесячных взносов со временем.

К минусам можно отнести большую финансовую нагрузку в начале срока кредитования, а также возможность получить в кредит значительно меньшую сумму, чем при аннуитетных платежах.

Формула для расчета дифференцированного платежа

Дифференцированный платеж рассчитывается по следующей формуле:

ДП=С/н+ОД*(П/г),

где ДП – интересуюший нас размер платежа, С – первоначальная сумма кредита, н – количество процентных периодов за весь срок кредита, ОД – остаток долга на расчета платежа, П – годовая процентная ставка в абсолютном выражении, г – количество процентных периодово за год.

Рекомендуемые ипотечные продукты

Надежный банк!

Лиц. №1481

Ипотека на готовое жилье

Сумма

300 000 ₽ – 100 000 000 ₽ до 100 000 000 ₽

Срок

1 – 30 лет

Ставка

от 10,9%

Первый взнос

0%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Лиц. №1326

№1326

Ипотека на вторичное жильё

Сумма

до 70 000 000 ₽ до 70 000 000 ₽

Срок

3 – 30 лет

Ставка

от 8,9%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Ставка: от 8,9%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека по 2-м документам

Сумма

300 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 5,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 5,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека «Господдержка 2023»

Сумма

300 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

Срок

1 – 30 лет

Ставка

от 7,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 7,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №354

№354

Льготная ипотека

Сумма

700 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

Срок

1 – 30 лет

Ставка

от 7,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 700 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Ставка: от 7,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

ANZ не может дифференцировать ценообразование для кредитов только под проценты

Все остальные крупные банки могут дифференцировать ценообразование для заемщиков только процентных и процентных и основных заемщиков. Westpac Banking Corp на прошлой неделе повысил ставки на большую сумму для заемщиков, выплачивающих только проценты, что банк считает более рискованным.

Westpac Banking Corp на прошлой неделе повысил ставки на большую сумму для заемщиков, выплачивающих только проценты, что банк считает более рискованным.

Банки ожидают, что финансовые регуляторы объявят о дополнительной макропруденциальной политике для защиты банковской системы от растущих рисков перегрева рынков недвижимости в Сиднее и Мельбурне после того, как казначей Скотт Моррисон принял участие в недавнем заседании Совета финансовых регуляторов.

Любые новые меры могут включать правила, ограничивающие кредитование только под проценты, учитывая, что регулирующие органы были обеспокоены тем, что эти кредиты могут привести к тому, что некоторые заемщики будут испытывать трудности с погашением, когда закончится период только процентных платежей.

Понятно, что ANZ в срочном порядке устраняет свои технологические недостатки, и банк надеется, что вскоре сможет установить дифференцированные цены на процентные кредиты.

ANZ остается единственным банком большой четверки, который не объявлял о повышении своих стандартных переменных процентных ставок в последние месяцы. Понятно, что невозможность оценить процентные кредиты по другой ставке является одной из причин, по которой ANZ еще не подняла свои ставки.

Понятно, что невозможность оценить процентные кредиты по другой ставке является одной из причин, по которой ANZ еще не подняла свои ставки.

Когда Westpac Banking Corp на прошлой неделе поднял плавающие ставки по ипотечным кредитам, ставки для клиентов, выдающих кредиты на инвестиционную недвижимость, выплачивающие основную сумму долга и проценты, выросли на 23 базисных пункта, а ставки для клиентов-инвесторов, выплачивающих только проценты, были подняты на 28 базисных пунктов.

Реклама

Австралийский банк Содружества также переоценил свой кредитный портфель, рассчитанный только на проценты, в сторону повышения. В феврале он заявил, что переменные процентные ставки по процентным инвестиционным жилищным кредитам вырастут на 12 базисных пунктов. Это вступает в силу 3 апреля.

Повышение плавающих процентных ставок Национальным банком Австралии на прошлой неделе не проводило различий между заемщиками, выдающими только проценты, и заемщиками, находящимися под процентами и основной суммой, но NAB может это сделать. В июле 2015 года он поднял ставки по процентным кредитам на жилье на 29 базисных пунктов.

В июле 2015 года он поднял ставки по процентным кредитам на жилье на 29 базисных пунктов.

По иронии судьбы, в середине 2015 года ANZ был первым банком, объявившим о пересмотре кредитных ставок, который различал инвесторов и арендаторов. За ним последовал ЦБ.

Эти действия вынудили Westpac и NAB срочно менять свои ИТ-системы, которые в то время не позволяли банкам взимать с инвесторов и владельцев недвижимости разные процентные ставки. Оба банка решили свои технические проблемы.

Даже в преддверии любых возможных макропруденциальных действий в отношении процентных кредитов банки были более осторожны в отношении продукта. Ссуды только под проценты привлекательны, потому что ежемесячные платежи ниже, что упрощает обслуживание, в то время как инвесторы в недвижимость, использующие отрицательное соотношение заемных средств, могут использовать ссуды только под проценты для получения больших налоговых вычетов.

ANZ заявила по результатам за весь год в ноябре прошлого года, что она сократила максимальный процентный срок для займов, занимаемых владельцем, до пяти лет.

Реклама

Банки также попросили ипотечных брокеров разъяснить, почему заемщики переходят на кредит только под проценты, после того как Австралийская комиссия по ценным бумагам и инвестициям в 2015 году отметила обеспокоенность по поводу безответственного кредитования.

В то время как ссуды только под проценты могут быть разумным вариантом для некоторых заемщиков, ASIC заявила, что кредиторам нужны «надежные процессы» для оценки способности клиентов предоставить ссуду, принимая во внимание увеличение выплат после окончания периода выплаты только процентов.

В своем письме банкам от декабря 2014 года, в котором объявляется о его маркопруденциальной политике, APRA назвала процентные ссуды владельцам домов более рискованной формой ипотечного кредитования.

Председатель APRA Уэйн Байрес заявил, что на этой неделе процентные кредиты остаются одним из вопросов, находящихся в поле зрения APRA.

Резервный банк Австралии также некоторое время беспокоился о рисках процентных кредитов. В своем обзоре финансовой стабильности в 2015 году он сказал, что «плохая документация и проверка кредиторами во многих случаях предполагают, что некоторым заемщикам могли быть предоставлены только процентные ссуды, которые им не подходили».

В своем обзоре финансовой стабильности в 2015 году он сказал, что «плохая документация и проверка кредиторами во многих случаях предполагают, что некоторым заемщикам могли быть предоставлены только процентные ссуды, которые им не подходили».

Усиление конкуренции и увеличение ценовой дифференциации на рынке жилищных ипотечных кредитов в Нидерландах

29 октября 2020 г. Общий

Читай вслух

С 2015 года процентные ставки по процентным ипотечным кредитам выше, чем по аннуитетным ипотечным кредитам. Эта дифференциация цен на ипотечные кредиты, предоставляемые банками, возникла, когда на рынок вышли небанковские организации, и банки стали меньше зарабатывать на своих ипотечных кредитах. Примечательно, что до начала 2015 года самозанятые заемщики платили более высокую процентную ставку по сравнению с теми, у кого был постоянный трудовой договор.

Маржа равна согласованной процентной ставке между банком и заемщиком за вычетом ставки 8-летнего свопа и расчетной стоимости финансирования банков. Ставки по ипотечным кредитам основаны на базе данных уровня кредита. Он содержит данные на конец 2018 года. Последние данные о марже взяты с сайтов трех крупнейших банков.

Увеличилась дифференциация цен по видам ипотеки

С середины 2015 года процентная ставка по ипотечным кредитам, предоставляемым банками, зависит от вида ипотечного кредита (см. рис. 1). До начала 2015 года практически не было разницы между процентными ставками по процентным и аннуитетным ипотечным кредитам. С тех пор он быстро рос и к концу 2016 года составил 40 базисных пунктов. Недавно он снова упал до 14-20 базисных пунктов.

Более высокая процентная ставка по процентным ипотечным кредитам может быть частично объяснена более длительным сроком погашения этого типа кредита: поскольку ипотечные кредиты на основе аннуитета погашаются ежемесячными платежами, их (средний) срок погашения на практике короче. Однако это не может объяснить, почему дифференциация происходит только с 2015 года. Но изменение условий конкуренции может. Доля небанковских поставщиков на рынке ипотечных кредитов начала увеличиваться в 2015 году, что усилило конкуренцию и снизило маржу по ипотечным кредитам. Небанковские поставщики в основном вышли на рынок аннуитетных ипотечных кредитов, что привело к дополнительному давлению на маржу для этого типа ипотечных кредитов. Кроме того, конкуренция в сегменте процентных кредитов менее острая, поскольку этот рынок в основном обслуживает существующих заемщиков, для которых переход к новому кредитору сложнее, чем продление кредита у существующего поставщика кредита. Тот факт, что маржа по процентным ипотечным кредитам снова снижается после 2018 года, может быть связан с уменьшением стигматизации этого типа кредита, с одной стороны, и повышением привлекательности этого типа кредита в результате низких процентных ставок, с другой.

Однако это не может объяснить, почему дифференциация происходит только с 2015 года. Но изменение условий конкуренции может. Доля небанковских поставщиков на рынке ипотечных кредитов начала увеличиваться в 2015 году, что усилило конкуренцию и снизило маржу по ипотечным кредитам. Небанковские поставщики в основном вышли на рынок аннуитетных ипотечных кредитов, что привело к дополнительному давлению на маржу для этого типа ипотечных кредитов. Кроме того, конкуренция в сегменте процентных кредитов менее острая, поскольку этот рынок в основном обслуживает существующих заемщиков, для которых переход к новому кредитору сложнее, чем продление кредита у существующего поставщика кредита. Тот факт, что маржа по процентным ипотечным кредитам снова снижается после 2018 года, может быть связан с уменьшением стигматизации этого типа кредита, с одной стороны, и повышением привлекательности этого типа кредита в результате низких процентных ставок, с другой.

Высокая маржа по кредитам с высоким LTV

С 2013 года банки принимают во внимание отношение кредита к стоимости (LTV) при определении цен на ипотечные кредиты (см. рис. 2). LTV – это отношение размера кредита к стоимости дома, на который предоставляется кредит. Чем выше LTV, тем выше процентная ставка. В результате маржа для банков по кредитам с высоким LTV выше, чем по кредитам с низким LTV.

рис. 2). LTV – это отношение размера кредита к стоимости дома, на который предоставляется кредит. Чем выше LTV, тем выше процентная ставка. В результате маржа для банков по кредитам с высоким LTV выше, чем по кредитам с низким LTV.

Максимальная маржа для ипотечных кредитов с высоким LTV по сравнению с ипотечными кредитами с низким LTV составляла 75 базисных пунктов на начало 2016 года. Кредиты LTV могут составлять лишь очень небольшую часть этой разницы. Оставшуюся разницу можно объяснить тем, что в сегменте с высоким LTV немного меньше конкуренции из-за нежелания некоторых новых участников предоставлять ипотечные кредиты в этом сегменте.

Наценки, взимаемые с самозанятых заемщиков, исчезли

До 2015 года самозанятые заемщики платили более высокие процентные ставки, чем заемщики с постоянным трудовым договором (см. рис. 3). С тех пор эта разница исчезла. Поставщики ипотечных кредитов теперь больше уверены в способности заработка самозанятых, в то время как предполагаемая надежность постоянного контракта снизилась.