список документов для получения ипотечного кредита индивидуальным предпринимателем

Квартира для бизнесмена

Индивидуальный предприниматель может столкнуться с такими же жилищными трудностями, как и его сотрудники. Решение в виде ипотечного кредитования может стать более чем удачным вариантом. Но дают ли ипотеку ИП? Конечно, однако предоставляется ипотека для ИП по другой схеме.

Главный камень преткновения, который обычно встречается ИП, – это трудности с определением платежеспособности предпринимателя. У него нет зарплаты как таковой. К счастью, сейчас государственные программы для бизнеса сделали ипотеку для индивидуальных предпринимателей гораздо доступнее.

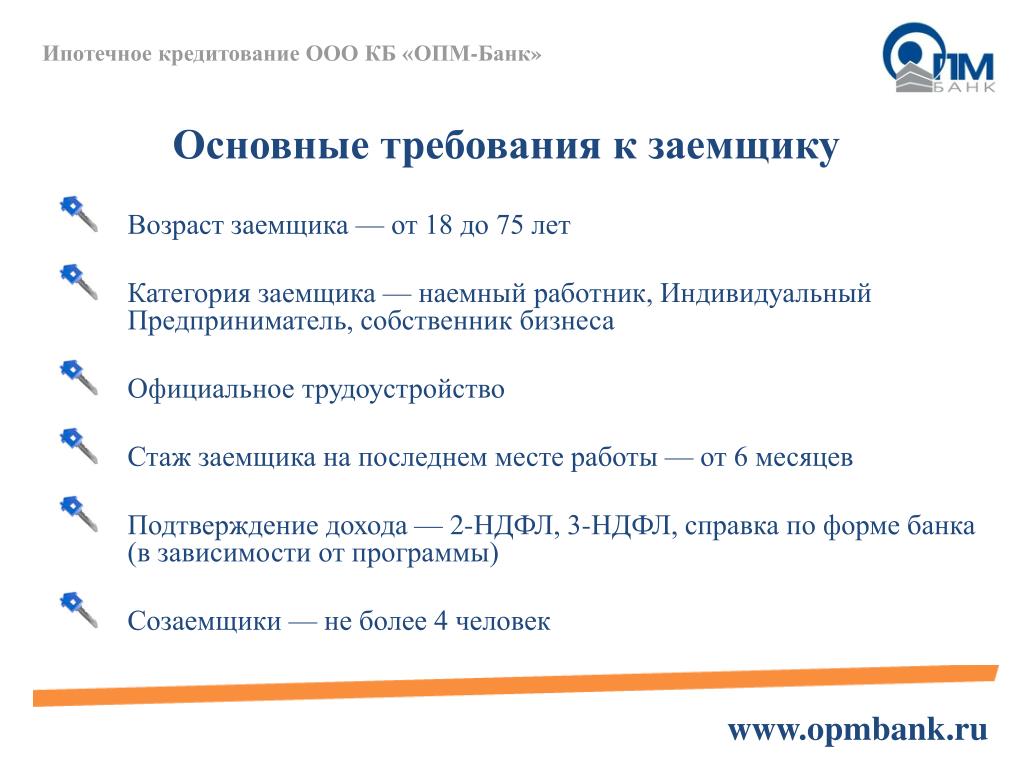

Чтобы успешно получить ипотечный кредит, необходимо выполнение следующих условий:

- Прозрачность доходов.

- Стабильность доходов.

- Использование основной системы налогообложения (ОСНО).

- Наличие положительной кредитной истории.

Какие документы нужны?

Для получения ипотеки предпринимателю нужно предоставить пакет документов:

- Документы по последнему налоговому периоду.

- Налоговые декларации за текущий и за прошлый годы.

- Паспорт гражданина РФ.

- Свидетельство о государственной регистрации ИП.

- Лицензия (копия) на занятие определенной деятельностью.

Вам могут понадобиться и другие документы, например водительские права, СНИЛС, диплом об образовании или документы о повышении квалификации, военный билет, справки из психоневрологического и наркологического диспансера, документы, подтверждающие семейное положение, выписка из домовой книги по месту регистрации, копия трудовой книжки и другое.

Список может быть дополнен по усмотрению банка, поэтому его нужно уточнять в самом кредитном учреждении и подготовиться к сбору дополнительных бумаг. Пример перечня документов для получения ипотеки вы можете посмотреть на сайте Росбанка.

Список может быть дополнен по усмотрению банка, поэтому его нужно уточнять в самом кредитном учреждении и подготовиться к сбору дополнительных бумаг.

Где брать?

Сегодня не все банки предоставляют ипотеку индивидуальным предпринимателям. В некоторых сильно завышены процентные ставки. Есть банки, где необходимый пакет документов намного превышает стандартный список.

Банки, в которых ипотечный кредит для ИП наиболее выгоден:

- Сбербанк РФ. Здесь придется собрать довольно большой пакет документов, но в целом требования для предпринимателей ненамного отличаются от условий ипотеки для физических лиц. Источник

- «ВТБ24». Предлагает ипотеку на 10 лет. Для получения кредита предпринимателю необходимо внести аванс 20%. Источник

- «Уралсиб». Здесь также необходимо внести 20% от стоимости жилья. Источник

- «Дельта-кредит». Относительно недавно начал развивать специальные программы по поддержке ИП, но работает с предпринимателями довольно активно.

Это далеко не полный список банков, которые готовы предоставить ипотечный кредит ИП. Количество таких организаций постоянно растет. Выбирать банк следует очень внимательно. При этом руководствуйтесь, прежде всего, надежностью и степенью доверия к банку других заемщиков.

Мы ответили на вопрос, может ли ИП взять ипотеку. Соблюдая все формальности, получить ипотечный кредит возможно. Главное – помнить: ваш бизнес должен быть успешен, стабилен и прозрачен.

Похожие статьи

Фиксированная ставка на весь срок | до12 млн ₽ | от 15%от 225 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | реклама ПАО Сбербанк Подробнее | ||

Самое время для важного шага | до15 млн ₽ | от 15%от 225 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. | реклама Банк ГПБ (АО) Подробнее | ||

Оформление за 1 визит | до12 млн ₽ | от 15%от 225 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте | реклама АО «Альфа-Банк» Подробнее | ||

Решение по кредиту за день | до100 млн ₽ | от 10%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | реклама ПАО Сбербанк Подробнее | ||

Всего один визит в банк для подписания документов | до100 млн ₽ | от 15%от 225 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. | реклама ПАО Сбербанк Подробнее | ||

Постройка дома на выгодных условиях | до100 млн ₽ | от 25%от 375 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | реклама ПАО Сбербанк Подробнее | ||

Ипотека для исполнения мечты о загородной жизни | до100 млн ₽ | от 25%от 375 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | реклама ПАО Сбербанк Подробнее | ||

Низкая ставка и разные форматы жилья | до12 млн ₽ | от 15%от 225 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | реклама ПАО Сбербанк Подробнее | ||

Покупка жилья всего по двум документам | до60 млн ₽ | от 15%от 225 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. | реклама ПАО Сбербанк Подробнее | ||

Скидка -2,99% с опцией «Хочу ниже!» | до70 млн ₽ | от 15%от 225 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте | реклама АО «Альфа-Банк» Подробнее | ||

на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем местеКак получить ипотечный кредит для самозанятых

Хотя получить ипотечный кредит в качестве работника W-2 может быть проще, чем если бы вы работали не по найму, вам не нужно бежать обратно в свою кабинку, чтобы претендовать на ипотечный кредит. Некоторые кредиторы могут быть обеспокоены тем, что вы не будете получать достаточно стабильного дохода, чтобы выплачивать ежемесячные платежи по ипотеке, а другие могут просто не захотеть иметь дело с дополнительными документами, которые могут быть связаны с предоставлением ипотеки самозанятому лицу.

Но не волнуйтесь — если вы ищете ипотечный кредит для самозанятых, есть шаги, которые вы можете предпринять, чтобы сделать себя более привлекательным кандидатом на получение кредита.

Ключевые выводы

- Самозанятые заемщики могут улучшить свои перспективы, повысив свой кредитный рейтинг, предложив более крупный первоначальный взнос или погасив задолженность, среди прочих стратегий.

- Одна из проблем, с которой сталкиваются лица, работающие не по найму, заключается в том, что они используют деловые расходы для уменьшения налогооблагаемого дохода, что означает меньший доход, пригодный для ипотечного кредита.

- Обычные ссуды, ссуды FHA и ссуды с банковскими выписками входят в число вариантов ипотеки для самозанятых.

- Также можно оформить совместную ипотеку или привлечь поручителя.

Нажмите «Играть», чтобы узнать о получении ипотечного кредита для индивидуальных предпринимателей

Недостатки получения ипотечных кредитов для индивидуальных предпринимателей

Кредиторы не всегда считают самозанятых идеальными заемщиками. Заемщики, которые являются наемными работниками, могут считаться особенно кредитоспособными из-за их стабильных, легко поддающихся проверке доходов, особенно если они также имеют отличные кредитные рейтинги. Заемщики, работающие не по найму, должны будут предоставить больше документов для подтверждения дохода по сравнению с традиционными работниками, которые могут предоставить форму W-2.

Заемщики, которые являются наемными работниками, могут считаться особенно кредитоспособными из-за их стабильных, легко поддающихся проверке доходов, особенно если они также имеют отличные кредитные рейтинги. Заемщики, работающие не по найму, должны будут предоставить больше документов для подтверждения дохода по сравнению с традиционными работниками, которые могут предоставить форму W-2.

Еще одним препятствием для получения ипотечного кредита для самозанятых является то, что у самозанятых есть деловые расходы. Хотя вычет этих затрат помогает владельцам бизнеса уменьшить свой налогооблагаемый доход, это также означает, что их налоговые декларации показывают более низкий годовой доход, что может заставить кредиторов задаться вопросом, зарабатывает ли заемщик достаточно денег, чтобы позволить себе дом. Наконец, банки могут захотеть увидеть более низкое соотношение кредита к стоимости (LTV) от самозанятых заемщиков, а это означает, что заемщику необходимо будет внести более крупный первоначальный взнос.

Когда экономические условия далеки от идеальных, кредиторы, как правило, требуют более высокие кредитные рейтинги, более крупные авансовые платежи и больше документации для одобрения ипотечных и других кредитов. Более строгие требования могут тяжелее сказаться на самозанятых, но с некоторыми кредиторами обычно легче работать, чем с другими.

Станьте привлекательным кандидатом на получение ипотечного кредита

Заемщики, которые знают, что они могут вносить платежи по ипотечному кредиту, который они хотят, могут сделать некоторые или все из следующих действий, чтобы повысить свои шансы на получение ипотечного кредита для самозанятых.

Оптимизируйте соотношение долга к доходу

Увеличьте свои шансы на получение одобрения на ипотеку для самозанятых, оптимизировав соотношение долга к доходу (DTI). Вы можете сделать это, увеличив свой доход и сократив свой долг. Самый простой способ оптимизировать свой коэффициент — делать покупки на нижнем уровне того, что ипотечный калькулятор (например, приведенный ниже) говорит, что вы можете себе позволить. Если калькулятор показывает, что вы можете позволить себе дом за 500 000 долларов, постарайтесь уложиться в бюджет ниже 350 000 долларов. Это даст вам больше гибкости в вашем бюджете, чтобы инвестировать в вашу сольную 401 (k) и повысит вероятность того, что вы получите одобрение на ипотеку для самозанятых.

Если калькулятор показывает, что вы можете позволить себе дом за 500 000 долларов, постарайтесь уложиться в бюджет ниже 350 000 долларов. Это даст вам больше гибкости в вашем бюджете, чтобы инвестировать в вашу сольную 401 (k) и повысит вероятность того, что вы получите одобрение на ипотеку для самозанятых.

Создание послужного списка самозанятых

Если вы сможете показать, что умеете играть в самозанятость и выигрывать, кредиторы с большей охотой дадут вам шанс. У вас должен быть как минимум двухлетний опыт работы на себя, подтвержденный налоговой отчетностью. Стабильный или растущий доход также сделает вас более привлекательным.

Максимальный кредитный рейтинг

В любой ситуации с кредитом более высокий кредитный рейтинг сделает вас более привлекательным кандидатом для получения одобрения и получения права на более низкие процентные ставки.

Предложить большой первоначальный взнос

Чем выше капитал в доме, тем меньше вероятность того, что заемщик уйдет от него во время финансового напряжения. Банк будет считать заемщика менее рискованным, если он заранее вложит много денег в покупку.

Банк будет считать заемщика менее рискованным, если он заранее вложит много денег в покупку.

Наличие значительных денежных резервов

В дополнение к большому первоначальному взносу наличие большого количества денег в резервном фонде показывает кредиторам, что даже если ваш бизнес резко упадет, вы сможете продолжать вносить ежемесячные платежи за жилье. Увеличьте свои сбережения, чтобы вы были готовы покрыть налоги на недвижимость, страхование домовладельцев и любые расходы на техническое обслуживание и ремонт.

Погасить потребительский долг

Чем меньше у вас ежемесячных платежей по долгу в процессе оформления ипотечного кредита для самозанятых, тем легче вам будет платить по ипотечному кредиту. Если вы погасите свои кредитные карты и автомобильные кредиты, вы можете даже претендовать на более высокую сумму кредита, потому что у вас будет больше денежного потока.

Предоставить документацию

Желание и готовность полностью документировать свой доход с помощью налоговых деклараций за предыдущие годы, отчетов о прибылях и убытках, балансовых отчетов и банковских выписок увеличивает ваши шансы на получение ипотечного кредита для самозанятых и получение более выгодных ставок.

- Список долгов и ежемесячных платежей для вашего бизнеса

- Список активов (сберегательные счета, инвестиционные счета и т. д.)

- Дополнительные источники дохода (алименты, социальное обеспечение и т. д.)

- Подтверждение вашего бизнеса или личного — статус занятости (бизнес-лицензия, письма от клиентов, отчеты вашего бухгалтера и т. д.)

- Подтверждение текущих арендных или ипотечных платежей

Самозанятые заемщики заполняют такое же заявление на получение кредита, как и все остальные.

Ипотечные опционы для самозанятых

Если вы работаете не по найму и не имеете права на обычную ипотеку, некоторые кредиторы по-прежнему предлагают кредиты, которые могут подойти. Обычные ипотечные кредиты не гарантируются федеральным правительством, поэтому они обычно имеют более строгие требования к кредитованию. Вот еще несколько вариантов ипотечного кредита для самозанятых:

Кредит FHA

Кредит Федерального жилищного управления (FHA) — это ипотечный кредит, застрахованный Федеральным жилищным управлением (FHA) и выданный кредитором, утвержденным FHA. Кредиты FHA предназначены для заемщиков с низким и средним доходом. Они требуют более низкого минимального первоначального взноса — всего 3,5% — и более низкого кредитного рейтинга, чем многие обычные кредиты.

Кредиты FHA предназначены для заемщиков с низким и средним доходом. Они требуют более низкого минимального первоначального взноса — всего 3,5% — и более низкого кредитного рейтинга, чем многие обычные кредиты.

Поскольку ссуды FHA застрахованы на федеральном уровне, что означает, что кредиторы защищены в случае невыполнения заемщиком своих обязательств по ипотеке, кредиторы FHA могут предлагать более выгодные условия заемщикам, которые в противном случае не могли бы претендовать на ипотечный кредит, включая более низкие процентные ставки. Это означает, что также может быть легче претендовать на кредит FHA, чем на обычный кредит.

Имейте в виду, что кредиты FHA сопряжены со значительными другими расходами, в том числе с крупной авансовой страховой премией по ипотеке, поэтому оставьте это в качестве резервного варианта, если вы не можете получить одобрение на обычную ипотеку для самозанятых.

Выписка из банка по кредиту

Ссуды с выпиской из банка, также известные как ссуды с альтернативными документами, позволяют заемщикам подать заявку на ссуду без предоставления традиционных документов, подтверждающих доход, таких как налоговые декларации и формы W-2. Вместо этого кредиторы просматривают ваши банковские выписки за 12–24 месяца, чтобы оценить доход от вашего бизнеса.

Вместо этого кредиторы просматривают ваши банковские выписки за 12–24 месяца, чтобы оценить доход от вашего бизнеса.

Процентные ставки по кредитам с выпиской из банка, как правило, выше, поскольку кредитор берет на себя больший риск.

Совместная ипотека

Получение совместной ипотеки с созаемщиком, который является сотрудником W-2, таким как вторая половинка, супруг или доверенный друг, который будет владеть вашим домом, — это еще один способ улучшить ваши шансы на получение одобрения на ипотеку, если вы самозанятый. Созаемщик дает больше уверенности вашему кредитору в том, что существует стабильный доход для погашения долга. Тем не менее, вашему созаемщику также потребуется хорошая кредитная история и соотношение долга к доходу от низкого до среднего, чтобы претендовать на вас.

Привлечь поручителя

Наконец, родитель или другой родственник может захотеть подписать ваш ипотечный кредит. Имейте в виду, что этот человек должен быть готов и в состоянии взять на себя полную ответственность за кредит, если вы по умолчанию. Это много, чтобы спросить.

Это много, чтобы спросить.

Можете ли вы получить ипотечный кредит, если вы работаете не по найму?

Да, вы можете получить ипотечный кредит, если вы работаете не по найму. Как правило, вам нужно будет подтвердить двухлетнюю историю доходов от самозанятости с помощью налоговых деклараций.

Труднее ли получить ипотечный кредит, если вы работаете не по найму?

Да, получить ипотечный кредит может быть сложнее, если вы работаете не по найму. Вам нужно будет предоставить больше документов, чем тому, кто работал на одной и той же W-2 в течение нескольких лет. Некоторые кредиторы не работают с самозанятыми лицами из-за повышенных требований к андеррайтингу.

Какая история доходов мне нужна для ипотечного кредита для самозанятых?

Чем дольше вы сможете подтвердить историю доходов от самозанятости в той же отрасли, тем больше вероятность того, что вам одобрят ипотеку. Как правило, вы должны иметь документально подтвержденный доход от самостоятельной занятости не менее двух лет на уровне или выше уровня, необходимого для получения кредита, который вы хотите.

Ипотека для самозанятых дороже?

Не обязательно. Убедитесь, что вы заключаете наилучшую сделку, получив предварительно одобренные котировки от нескольких кредиторов и сравнив оценки кредита.

Итог

Если сотрудник W-2 потеряет работу, его доход упадет до нуля в мгновение ока из-за отсутствия пособий по страхованию от безработицы (UI). Самозанятые часто имеют несколько клиентов и вряд ли потеряют их всех сразу, что дает им больше гарантий занятости, чем обычно считается.

Конечно, самозанятые лица уже привыкли к тому, что им приходится прилагать дополнительные усилия для заполнения дополнительных налоговых форм, получения бизнес-лицензий, привлечения новых клиентов и поддержания бизнеса. Вооружившись небольшими знаниями и терпением, они также могут найти способы претендовать на ипотеку для самозанятых.

Ипотечный кредит для самозанятых | Требования 2023

Ипотечные кредиты для самозанятых являются общими

Самозанятые заемщики ипотечных кредитов могут подавать заявки на все те же кредиты, что и «традиционно» занятые заемщики. К вам применяются те же стандарты в отношении кредита, долга, первоначального взноса и дохода, что и к соискателям, работающим по найму.

К вам применяются те же стандарты в отношении кредита, долга, первоначального взноса и дохода, что и к соискателям, работающим по найму.

Часть, которая может быть сложной, — это документальное подтверждение вашего дохода. Для подтверждения вашего денежного потока в качестве владельца бизнеса, подрядчика, фрилансера или рабочего может потребоваться больше документов, чем для сотрудников W-2. Но до тех пор, пока вы соблюдаете правила кредитования и можете документально подтвердить стабильный и надежный денежный поток, самозанятость не должна помешать вам купить дом или рефинансировать.

В этой статье (Перейти к…)

- Требования для самозанятых

- Соответствующий доход

- Документальное подтверждение дохода

- Расчет дохода

- Ипотечные кредиты для самозанятых

- Определение статуса самозанятого

- Совместные кредиты

- Кредиторы для самозанятых

- Советы по утверждению

Требования к ипотечному кредиту для самозанятых заемщиков

Большинству ипотечных кредиторов требуется не менее двух лет стабильной самостоятельной занятости, прежде чем вы сможете претендовать на получение жилищного кредита. Кредиторы определяют «самозанятого» как заемщика, владеющего 25% или более долей в бизнесе, или того, кто не является сотрудником W-2.

Кредиторы определяют «самозанятого» как заемщика, владеющего 25% или более долей в бизнесе, или того, кто не является сотрудником W-2.

Однако из правила двух лет есть исключения:

- Вы можете соответствовать требованиям, проработав всего один год самостоятельно, если вы можете продемонстрировать двухлетний опыт работы в аналогичной сфере. Вам нужно будет документально подтвердить такой же или больший доход на новой должности по сравнению с позицией W2

- Некоторые кредиторы даже засчитают один год связанной работы плюс один год формального образования или обучения в качестве приемлемого трудового стажа

Если вы работаете не по найму менее одного года, вы вряд ли сможете претендовать на получение ипотечного кредита.

Требования кредитной программы

В дополнение к подтверждению трудового стажа самозанятые заемщики должны соответствовать стандартным требованиям кредитной программы. Рекомендации различаются в зависимости от типа кредита (подробнее об этом ниже). Но в целом вы должны ожидать, что кредитор будет учитывать следующие критерии в дополнение к вашей занятости и доходу:

Но в целом вы должны ожидать, что кредитор будет учитывать следующие критерии в дополнение к вашей занятости и доходу:

- Кредитный рейтинг

- Кредитная история

- Текущие долги (для вашего отношения долга к доходу)

- Ликвидные сбережения и активы (для вашего первоначального взноса и закрытия)

Кредиторы тщательно изучат как недвижимость, которую вы хотите, так и ваши личные финансы. Тип имущества (дом, квартира и т. д.) и предполагаемое использование (основное место жительства, загородный дом, инвестиционная недвижимость) будут влиять на типы ипотечных кредитов, на которые вы имеете право, а также на вашу процентную ставку.

Как претендовать на получение ипотечного кредита с доходом от самозанятости

Ипотечные кредиторы, как правило, рассматривают любой источник стабильного дохода, который является стабильным, последовательным и постоянным.

Это означает, что все виды дохода от самозанятости имеют право на ипотечное финансирование, включая (но не ограничиваясь):

- Владельцы бизнеса

- Доход от фрилансеров

- Работа по контракту

- Сезонная работа

- Подработка и подработка

Эти виды дохода могут рассматриваться как самостоятельные доходы или как дополнительные средства помимо основного источника дохода. Кредиторы иногда даже подсчитывают доход от безработицы для контрактных или сезонных работников с регулярной, документально подтвержденной историей получения безработицы в межсезонье.

Кредиторы иногда даже подсчитывают доход от безработицы для контрактных или сезонных работников с регулярной, документально подтвержденной историей получения безработицы в межсезонье.

Для любого источника дохода ваш кредитный специалист должен определить, будет ли он «постоянным». Как правило, это означает, что доход, вероятно, сохранится в течение как минимум трех лет после закрытия кредита. Таким образом, ваши деловые перспективы должны выглядеть хорошо. История снижения дохода не улучшит ваши шансы с ипотечным кредитором.

Для самозанятых заемщиков кредитный специалист может провести проверку бизнеса заемщика, чтобы определить его стабильность и вероятность того, что их доход останется на том же уровне. Если вы работаете в отрасли, переживающей спад — например, владелец отеля во время пандемии коронавируса или строитель во время жилищного краха — это может вызвать проблемы с вашим одобрением.

Ипотечные кредиторы учитывают только налогооблагаемый доход

Если вы надеетесь купить дом или рефинансировать, работая не по найму, этот момент является ключевым: кредиторы учитывают только налогооблагаемый доход в счет вашей ипотеки.

Андеррайтеры используют несколько сложную формулу, чтобы определить «квалифицированный доход» для самозанятых заемщиков. Они начинаются с вашего налогооблагаемого дохода и добавляют определенные вычеты, такие как амортизация, поскольку это не фактические расходы, которые происходят с вашего банковского счета.

Владельцы бизнеса и другие самозанятые работники часто берут столько вычетов, сколько могут. Хотя это может сэкономить вам много денег с подоходным налогом, это также может повредить вам, когда дело доходит до вашей заявки на ипотеку.

Предположим, вы зарабатываете 6000 долларов в месяц. Но после вычетов ваш налогооблагаемый доход составляет всего 4000 долларов в месяц. Вот как меняется ваш бюджет на покупку дома:

| Ежемесячный доход | 6000 долларов (всего) | 4000 долларов (налогооблагаемый) |

| 30-Year Fixed Interest Rate | 3.5% | 3.5% |

| Current Monthly Debts | $300 | $300 |

| Down Payment | $40,000 | $40,000 |

| Maximum Home Цена* | 407 800 долл. США США | 250 000 долл. США |

В этом примере потеря 2000 долларов из вашего ежемесячного дохода сокращает ваш бюджет на покупку жилья более чем на 150 000 долларов. Некоторые самозанятые заемщики решают эту проблему, используя тип ипотечного кредита, называемый кредитом с выпиской из банка, который позволяет вам претендовать на получение кредита на основе общей суммы средств, поступающих в ваш банк, а не деклараций по подоходному налогу. «Кредиты с банковскими выписками могут быть полезны для покупателей, у которых нет доходов в течение 1-2 лет, чтобы подтвердить доход», — говорит Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO. Однако ссуды с выпиской из банка считаются неквалифицированными (не QM) ипотечными кредитами. Это означает, что им не хватает некоторых средств защиты прав потребителей, предусмотренных в крупных кредитных программах, и у них более высокие процентные ставки. Большинство самозанятых заемщиков придерживаются основных кредитных программ с более низкими процентными ставками, даже если сумма их кредита может быть меньше. В большинстве случаев самозанятые заемщики ипотечного кредита должны предоставить следующие документы, подтверждающие их доход ипотечному кредитору: Эти документы могут быть подготовлены сертифицированным бухгалтером (CPA), бухгалтером или налоговым специалистом. Специалисты по налогам привыкли к таким запросам на получение ипотечного кредита. Ваш CPA может даже отправить вам всю необходимую документацию по электронной почте в тот же день. В дополнение к документам, необходимым для обычного финансирования, покупатели жилья, подающие заявку на крупный кредит, часто должны предоставить подписанное письмо CPA, в котором говорится, что вы все еще в бизнесе. Если предприятие является индивидуальным предпринимателем, а не товариществом, корпорацией или корпорацией типа S, возможно, вам не придется подавать налоговые декларации. Если вы работали не по найму в одном и том же бизнесе в течение пяти или более лет, вам может потребоваться предоставить налоговую декларацию о деятельности и/или индивидуальном налоге только за один год вместо двух. Наконец, для самозанятых заемщиков, которые ранее платили сами, правила ипотеки от июня 2016 года гласят, что заемщику больше не нужно доказывать доступ к доходу от бизнеса. Заявителю, однако, все еще может потребоваться показать, что бизнес зарабатывает достаточно, чтобы поддерживать снятие дохода. Если ваш доход не является регулярным и надежным, кредиторы, как правило, не будут его учитывать. Тем не менее, многие предприятия проходят через взлеты и падения. Например, застройщик, открывающий новое сообщество, может иметь большие расходы в течение года на покупку недвижимости, получение разрешений и строительство домов. Однако в следующем году дома продаются, и доходы резко возрастают. Если вы подаете заявку на получение кредита в течение «неудачного» года, вам придется доказать кредитору, что ваш бизнес здоров и что это нормальная ситуация. В подобных случаях вашему кредитному специалисту может потребоваться дополнительное подтверждение дохода. Будьте готовы предоставить андеррайтерам налоговые формы за три, четыре или пять лет и заявление от вашего бухгалтера, чтобы показать это. Вы также должны быть готовы объяснить любое значительное снижение дохода по сравнению с прошлым годом, когда вы подаете заявление на получение ипотечного кредита в качестве индивидуального предпринимателя. Если у вас есть работающая не по найму побочная работа, вам, возможно, не придется сообщать своему кредитору о доходах от самозанятости. Например, если вы являетесь сотрудником W-2, но вы ездите на такси или работаете фрилансером за дополнительные деньги Fannie Mae и Freddie Mac говорят, что для обычных кредитов нет необходимости сообщать о доходах самозанятых, если они не используются для получения ипотечного кредита. Это положение распространяется также на заемщиков, живущих за счет пенсионного дохода, дохода по линии социального обеспечения, пенсионных выплат или дивидендов. Обратите внимание, что эти правила применяются к соответствующим жилищным кредитам (Fannie Mae и Freddie Mac). Правила для других кредитов могут отличаться Чтобы рассчитать доход от ипотечного кредита для самозанятых в процессе ипотечного кредита, кредиторы обычно усредняют ваш доход за последние два года и разбивают его по месяцам. «Кредитные офицеры будут использовать наихудший сценарий», — говорит Мейер. «Поэтому, если вы заработали меньше в последний год, мы будем использовать среднее значение за 12 месяцев, а если оно увеличивается из года в год, то среднее значение за 2 года». Например, предположим, что ваши налоговые декларации за последние два года показывают доход в размере 65 000 и 75 000 долларов США. Вот как кредитор рассчитывает ваш ежемесячный доход для квалификационных целей. Этот расчет показывает кредитору, что у вас есть 5 830 долларов в месяц для расходов на жилье и другие расходы. Андеррайтеры не рассматривают доход в вакууме. Они смотрят на это в контексте ваших существующих долгов. Это известно как отношение вашего долга к доходу или DTI. DTI измеряет ваши текущие текущие долги, такие как кредитные карты, автокредиты и студенческие кредиты, в сравнении с вашим валовым ежемесячным доходом. Кредиторы часто предпочитают DTI ниже 45%. В приведенном выше примере это означает, что ежемесячно на погашение долга, включая ипотеку, может идти не более 2620 долларов. Допустим, вы уже ежемесячно платите 500 долларов США за автокредит и кредитные карты. Вот как кредитор использует этот номер DTI для расчета вашего бюджета на покупку дома: Этот ежемесячный бюджет в размере $2,120 даст вам гораздо меньшую сумму кредита, чем полный ежемесячный доход в размере $5,830. Вот почему заемщики должны знать о своем соотношении долга к доходу при составлении бюджета на домовладение. DTI может быть вдвойне важен для самозанятых заемщиков, поскольку крупные налоговые списания могут снизить ваш доход в глазах кредитора. Таким образом, существующие долги займут большую долю вашего утвержденного бюджета. Если вы предвидите эту проблему, возможно, стоит попытаться погасить некоторые текущие долги, прежде чем подавать заявку на ипотечный кредит. Все основные ипотечные программы открыты для самозанятых заемщиков, включая соответствующие кредиты (при поддержке Fannie Mae и Freddie Mac) и кредиты, поддерживаемые государством FHA, VA и USDA. Вкратце, вот сравнение вариантов кредита. Обычные кредиты, также известные как соответствующие кредиты, представляют собой ипотечные кредиты, которые могут быть приобретены Fannie Mae или Freddie Mac. Большинство ипотечных кредитов в США являются соответствующими кредитами. Fannie Mae и Freddie Mac будут квалифицировать самозанятых заемщиков после как минимум двух лет работы на себя или, по крайней мере, с одним годом самостоятельной работы, а также задокументированной историей не менее двух лет получения сопоставимого дохода на сопоставимой должности. Помимо этих рекомендаций, соответствующие кредиты требуют: Если ваш кредитный отчет показывает хорошую кредитную историю и у вас средний или крупный первоначальный взнос (10-20%), обычная ипотека часто является наиболее доступным вариантом. Покупатели жилья, сделавшие первоначальный взнос не менее 20%, могут избежать частного ипотечного страхования (PMI) по этим кредитам. То же самое касается домовладельцев, которые рефинансируют не менее 20% собственного капитала. Избегая PMI, вы можете значительно сэкономить по сравнению, скажем, с ипотекой FHA. ипотечных кредитов FHA застрахованы Федеральной жилищной администрацией. Эти кредиты часто лучше всего подходят для покупателей с низким кредитом и впервые приобретающих жилье, потому что они имеют более мягкие требования. Чтобы претендовать на финансирование FHA, вам нужно только: для работающих заемщиков FHA также требует двухлетнего опыта самостоятельной занятости — или одного года самостоятельной занятости плюс два года на соответствующей должности с аналогичным доходом. Если у вас есть один год на аналогичной должности и один год формального обучения или образования, FHA может считать это приемлемым двухлетним стажем. FHA обычно требует два года личных и коммерческих налоговых деклараций для документального подтверждения дохода от самозанятости. Однако вам может не потребоваться подавать налоговые декларации, если: VA, гарантированные Департаментом по делам ветеранов, предназначены для ветеранов, военнослужащих и некоторых оставшихся в живых супругов. Требования к ипотеке VA также довольно мягкие. В качестве самозанятого заемщика вам потребуется не менее двух лет на вашей текущей должности или один год работы на себя плюс двухлетний опыт работы. Другие требования включают: Ипотека VA всегда должна быть первой остановкой, если вы имеете право, поскольку это, как правило, самый дешевый жилищный кредит в продаже. Кредиты USDA — это ипотечные кредиты, гарантированные Министерством сельского хозяйства США. Эти ипотечные кредиты не требуют первоначального взноса и, как правило, имеют ставки ниже рыночных. Чтобы претендовать на финансирование Министерства сельского хозяйства США, вы должны иметь доход от низкого до среднего и проживать в квалифицированной «сельской местности». Другие требования для ипотеки USDA включают: Сельские требования по ипотеке USDA могут показаться ограничительными. Но на самом деле большая часть территории США считается сельской по определению Министерства сельского хозяйства США. Поэтому, если этот тип кредита вам подходит, стоит спросить кредитора, соответствуете ли вы и ваш дом требованиям. Ипотечные кредиты для самозанятых приобрели репутацию трудных после жилищного кризиса. Однако альтернативные программы позволяют считать весь денежный поток вашего бизнеса (сумму, которую вы фактически приносите) доходом. Их часто называют программами банковских выписок. В соответствии с этими рекомендациями вы предоставляете 12 или 24 месяца ваших личных и / или коммерческих банковских выписок. Кредиторы анализируют денежные средства, поступающие каждый месяц, усредняют их и используют эту сумму (или какую-либо формулу, основанную на этой сумме), чтобы получить соответствующий доход. Обратите внимание, что эти программы обычно имеют более высокие ставки по ипотечным кредитам, чем обычные кредиты, потому что они считаются не связанными с QM и, следовательно, более рискованными для кредиторов. Вам не обязательно иметь собственный бизнес, чтобы считаться самозанятым. Кредитный специалист, скорее всего, сочтет вас самозанятым, если применимо любое из следующих условий: Если вы являетесь совладельцем бизнеса, но ваша доля составляет менее 25%, вы не считаетесь самозанятым для целей ипотечного кредита. Помните, что в соответствии с правилами кредитования Fannie Mae и Freddie Mac вы не обязаны сообщать о доходах от самозанятости. Возможно, вы хотите подать заявление вместе с супругом или созаемщиком, но один из вас работает не по найму, а другой традиционно работает. Большинство ипотечных кредиторов устроит это, при условии, что доход от самозанятости соответствует перечисленным выше рекомендациям, а оба заявителя соответствуют требованиям по кредиту. У вас также есть вариант вместо для подсчета источника дохода вашего созаемщика, если хотите. Если вы имеете право на получение кредита на собственный доход, а ваш созаемщик работает не по найму, кредиторы могут игнорировать этот бизнес при андеррайтинге. Почему вы хотите, чтобы они игнорировали это дело? Потому что многие небольшие предприятия или даже более крупные стартапы не показывают доход в налоговых декларациях. Самозанятым заемщикам не нужно искать специализированных кредиторов. Почти любая ипотечная компания может одобрить вашу заявку с доходом от самозанятости. Это означает, что у вас есть возможность выбрать желаемый тип кредита и низкую процентную ставку. Имейте в виду, что почти каждый кредитор рассчитывает ваш доход на основе налоговых деклараций. Таким образом, сумма, которую вы зарабатываете, может выглядеть меньше, чем она есть на самом деле. Можно квалифицироваться на основании банковских выписок, а не налоговых деклараций, но таких кредиторов труднее найти, и они взимают более высокие процентные ставки. См. наш список кредиторов банковских выписок. Большинство самозанятых заемщиков идут по обычному пути и подают заявку на получение обычного или поддерживаемого государством кредита у крупного кредитора. Если вы работаете не по найму и хотите купить дом, планируйте заранее. Работайте с ипотечным специалистом и привлекайте также своего бухгалтера. Вы можете изменить способ списания своих коммерческих расходов и сумму налогооблагаемого дохода, которую вы показываете. Кроме того, вы можете внести поправки в предыдущие налоговые декларации, чтобы показать более высокий доход в прошлом. Учтите, что некоторые вычеты вам не повредят. Андеррайтеры добавляют их обратно в ваш налогооблагаемый доход: Вычеты, такие как питание, вычитаются из вашего дохода. Вы и ваш бухгалтер можете проверить форму, которую используют страховщики, и посмотреть, как кредиторы будут рассматривать ваш доход прямо сейчас. Выписка из банка кредиты

Как документально подтвердить доход самозанятого

Как бороться с несоответствием доходов

Бизнес может показать небольшой доход или даже большие убытки.

Бизнес может показать небольшой доход или даже большие убытки. Должен ли я сообщать о доходах от самозанятости?

Другими словами, если вы можете претендовать на получение помощи только на основании дохода по форме W-2 и личных сбережений, не используя средства на бизнес-счете, тогда ваш кредитор может игнорировать доход от самозанятости, и вам не нужно его документально подтверждать.

Другими словами, если вы можете претендовать на получение помощи только на основании дохода по форме W-2 и личных сбережений, не используя средства на бизнес-счете, тогда ваш кредитор может игнорировать доход от самозанятости, и вам не нужно его документально подтверждать. Как рассчитать доход от ипотечного кредита для самозанятых

Как DTI влияет на вашу заявку на ипотеку

Кредиторы вычитают ваши текущие долги, чтобы увидеть, сколько денег «осталось» каждый месяц для выплат по ипотеке.

Кредиторы вычитают ваши текущие долги, чтобы увидеть, сколько денег «осталось» каждый месяц для выплат по ипотеке. Типы ипотечных кредитов для самозанятых

Обычные кредиты для самозанятых

. Кредиты FHA для самозанятых

Кредиты VA для самозанятых

Кредиты У них процентные ставки ниже рыночных и нет постоянного ипотечного страхования. Кредиты USDA для самозанятых

Кандидаты, работающие не по найму, должны иметь двухлетний опыт работы в своей текущей должности или по крайней мере один год самостоятельной работы и два предыдущих года на соответствующей должности. Альтернативные ипотечные кредиты для самозанятых

Это связано с тем, что многие самозанятые лица не показывают достаточный доход, когда кредитор определяет «доход» в нижней строке вашей личной налоговой декларации. И старые кредиты с «заявленным доходом» или «без подтверждения дохода», которые эти заемщики использовали в прошлом, исчезли. Кредиты с выпиской из банка также может быть сложнее найти, поскольку основные кредиторы часто не предлагают их. Но есть много специализированных и не-QM кредиторов, которые делают. Как определить, являетесь ли вы самозанятым

Если у вас есть внештатная работа или малый бизнес, и вам не нужен доход от этого, чтобы получить квалификацию, ваш кредитор может проигнорировать это в вашей заявке на ипотеку. Можно ли получить совместную ипотеку, если один человек работает не по найму?

По крайней мере, на бумаге они приносят убытки. Хотя эти списания бизнеса отлично подходят для снижения налогов, они могут уменьшить ваш квалифицируемый налогооблагаемый доход, когда вы подаете заявку на финансирование дома. Какой кредитор лучше всего подходит для самозанятых ипотечных кредитов?

Это позволяет вам совершать покупки и пользоваться преимуществами сегодняшних сверхнизких цен. Советы по получению ипотечного кредита для самозанятых