Возможно ли оформление договора дарения коммерческой недвижимости между мамой и дочерью, которые обе ИП?

Добрый день,Договоры дарения заключаются между физическими лицами без учета их регистрации в качестве ИП. Поэтому, оформление договора дарения коммерческой недвижимости между мамой и дочерью, которые обе зарегистрированы в качестве ИП, совершается только между гражданами, без учета у них наличия или отсутствия статуса ИП.

Одаряемый

Согласно п. 18.1 ст. 217 НК РФ, доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Следовательно, при получении в дар недвижимого имущества, от дарителя, которым является близкий родственник, у одаряемого не возникает обязанности по уплате НДФЛ и представления в налоговые органы декларации 3-НДФЛ. Согласно Семейному Кодексу РФ, к близким родственникам относятся: супруги, родители, дети, в том числе усыновители и усыновленные дети, дедушки, бабушки, внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры.

Согласно Семейному Кодексу РФ, к близким родственникам относятся: супруги, родители, дети, в том числе усыновители и усыновленные дети, дедушки, бабушки, внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры.

Аналогичное мнение выражено в Письмах МФ РФ от 29.01.2018 N 03-04-05/4896, от 06.11.2015 N 03-04-05/63976

Даритель

Поскольку у дарителя, независимо от наличия или отсутствия с одаряемым родственных связей, не возникает доход, так как имущество, переданное в дар, не подразумевает получения платы, то у дарителя не возникает обязанности подавать декларацию по форме 3-НДФЛ и платить налог.

Таким образом, при заключении договора дарения недвижимости между матерью и дочерью подавать декларацию 3-НДФЛ не требуется ни одной из сторон: ни дарителю, ни одаряемому. Соответственно, ни у одной из сторон не возникает обязанность по уплате налога (НДФЛ).

Документы, подтверждающие наличие семейных или близкородственных отношений, могут запрашиваться налоговыми органами у одаряемого физического лица при осуществлении мероприятий налогового контроля. В данном случае, в качестве подтверждающих документов может быть представлено свидетельство о рождении одаряемого.

В данном случае, в качестве подтверждающих документов может быть представлено свидетельство о рождении одаряемого.

С уважением, А. Грешкина

Договор дарения квартиры между близкими родственниками в 2022 году: как оформить?

Договор дарения предполагает согласие одаряемого принять принадлежащее ему имущество на безвозмездной основе.

Если речь идет о заключении договора дарения квартиры между близкими родственниками, то такой договор можно считать одной из самых простых сделок.

Даритель передает в собственность квартиру своему родственнику, при этом не выдвигает ему никаких условий. Точно также и одаряемый принимает квартиру в дар, не выдвигая никаких требований дарителю.

Получается, что договор дарения – это безвозмездная передача квартиры. Но объектом дарения может выступать не только квартира, но и доля в квартире, дом, дача и другое жилое помещение.

Для того чтобы рассмотреть детальный процесс оформления и составления договора дарения, необходимо выяснить, кого можно считать близким родственником. Так, ими являются дети, родители, родные братья и сестры, бабушки и дедушки.

Так, ими являются дети, родители, родные братья и сестры, бабушки и дедушки.

Преимущества дарственной перед завещанием

Процесс переоформления квартиры на близкого родственника имеет такие преимущества:

- отсутствие госпошлины;

- простая процедура оформления дарственной;

- такой договор не требует обязательного нотариального заверения;

- право на квартиру наступает с момента подписания договора.

Облагается ли налогом договор дарения квартиры близкому родственнику?

Нет, согласно п. 18.1 ст. 217 части 2 Налогового кодекса РФ доходы в натуральной или денежной форме, которые были получены в порядке дарения, если даритель и одаряемый являются близкими родственниками, не облагаются налогом.

Такое правило действует и в 2022 году. Это значит, что человек, который получает квартиру в качестве подарка, не выплачивает налог, не подает налоговую декларацию.

Нужно ли заверять у нотариуса договор дарения квартиры близкому родственнику?

Можно обойтись без помощи нотариуса в том случае, если даритель дарит квартиру своему родственнику целиком.

- даритель планирует подарить не всю квартиру, а только ее долю;

- он является ограниченно дееспособным лицом;

- он является несовершеннолетним лицом.

В этих случаях нужна помощь нотариуса. Но многие люди обращаются к услугам специалиста даже в том случае, если процесс заверения договора дарения и не нужен.

Нотариус просто всегда может помочь составить и оформить договор, подсказать некоторые нюансы в процессе оформления договора и т. д.

Регистрация дарственной на квартиру, оформленную в качестве дара родному человеку

Процесс оформления договора дарения на квартиру между близкими предполагает процесс перехода права собственности. А этот процесс должен быть подкреплен государственной регистрацией согласно п. 3 статьи 574 части 2 Гражданского кодекса РФ.

И здесь неважно, составляется договор в присутствии нотариуса или же без него. Дарственная на квартиру должна быть зарегистрирована в Едином государственном реестре недвижимости

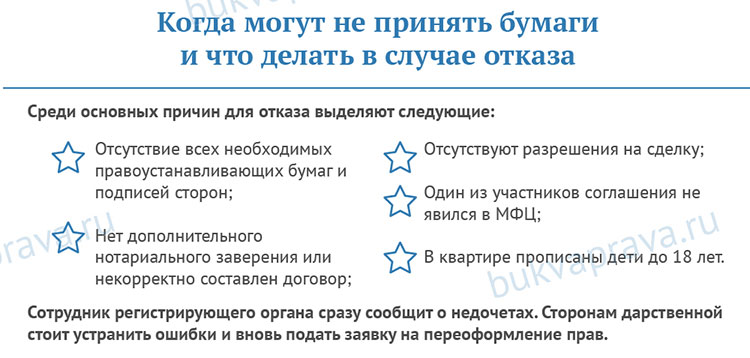

Для того чтобы зарегистрировать дарственную, дарителю необходимо обратиться в Росреестр или в МФЦ. В этих инстанциях специалисты проверяют законность сделки, проводят правовую экспертизу документов.

На процедуру регистрации договора в Росреестре уходит 7 рабочих дней. Если документы подаются через МФЦ, тогда срок рассмотрения составляет 9 рабочих дней.

Когда процедура регистрации будет завершена, обеим сторонам сделки выдается по одному экземпляру договора с отметкой о гос. регистрации. Кроме того, одаряемому лицу выдается выписка из Единого гос. реестра, удостоверяющая факт гос. регистрации права на квартиру.

Если в 2017 году процесс оформления договора дарения квартиры родственнику предусматривал также выдачу свидетельства о гос. регистрации, то в 2022 году этот документ уже не выдается.

Процедура регистрации договора дарения в МФЦ

Для того чтобы договор имел юридическую силу, чтобы государство было оповещено о ваших планах насчет квартиры, можно оформить сделку через МФЦ. В многофункциональный центр должны прийти оба фигуранта дела: даритель и одаряемый.

В многофункциональный центр должны прийти оба фигуранта дела: даритель и одаряемый.

С собой они должны принести паспорта, договор дарения в трех экземплярах, свидетельство о регистрации прав собственности на квартиру.

Также могут понадобиться дополнительные документы, например, согласие супруга или супруги, если дареная квартира была куплена в браке; разрешение от опекунских органов, если квартиру планируется подарить несовершеннолетнему гражданину; справка о составе семьи и некоторые другие документы.

Все документы, собранные в один пакет, должны быть копиями. Однако заявитель должен иметь при себе оригиналы всех документов.

Обратиться в МФЦ для регистрации договора можно различными путями, например:

- лично прийти в офис МФЦ;

- записаться на прием по горячей линии;

- оставить заявку на сайте Госуслуг или в МФЦ. Для этого нужно зайти на региональный сайт МФЦ. В поле «Документы» выбрать подкатегорию «Документы на недвижимость» – «Запись на прием в центр Госуслуг».

Забронировав электронную предзапись, человек записывает номер бронирования или просто распечатывает его, чтобы прийти с номерком на нужную дату и в нужное время в МФЦ со всеми необходимыми документами.

Забронировав электронную предзапись, человек записывает номер бронирования или просто распечатывает его, чтобы прийти с номерком на нужную дату и в нужное время в МФЦ со всеми необходимыми документами.

Забронировав электронную предзапись, человек записывает номер бронирования или просто распечатывает его, чтобы прийти с номерком на нужную дату и в нужное время в МФЦ со всеми необходимыми документами.

Забронировав электронную предзапись, человек записывает номер бронирования или просто распечатывает его, чтобы прийти с номерком на нужную дату и в нужное время в МФЦ со всеми необходимыми документами.На месте заинтересованные лица заполняют заявление, ставят свои подписи в присутствии сотрудника МФЦ. Полученный договор дарения со всеми необходимыми документами регистрируется в течение 1 месяца.

После регистрации каждый участник получает документ с отметкой о регистрации договора, а человек, которому была подарена квартиру получает свидетельство о праве собственности на жилье.

Договор дарения квартиры несовершеннолетнему ребенку

Подарить квартиру ребенку, которому еще не исполнилось 18 лет, можно, даже несмотря на то, что у ребенка нет на руках паспорта.

Просто в договоре дарения нужно будет указать не паспортные данные, а данные со свидетельства о рождении ребенка. А поскольку несовершеннолетний гражданин не имеет права подписи, то за него договор дарения должен подписать его законный представитель.

Ребенок, которому была подарена квартира, будет являться ее владельцем, однако распоряжаться квартирой он не сможет, пока ему не исполнится 18 лет.

А до того момента все расходы, связанные с содержанием квартиры, принадлежащей несовершеннолетнему, лягут на плечи его родителей или других законных представителей.

Однако опекун или законный представитель не может совершать каких-либо действий с квартирой без получения разрешения от органов опеки.

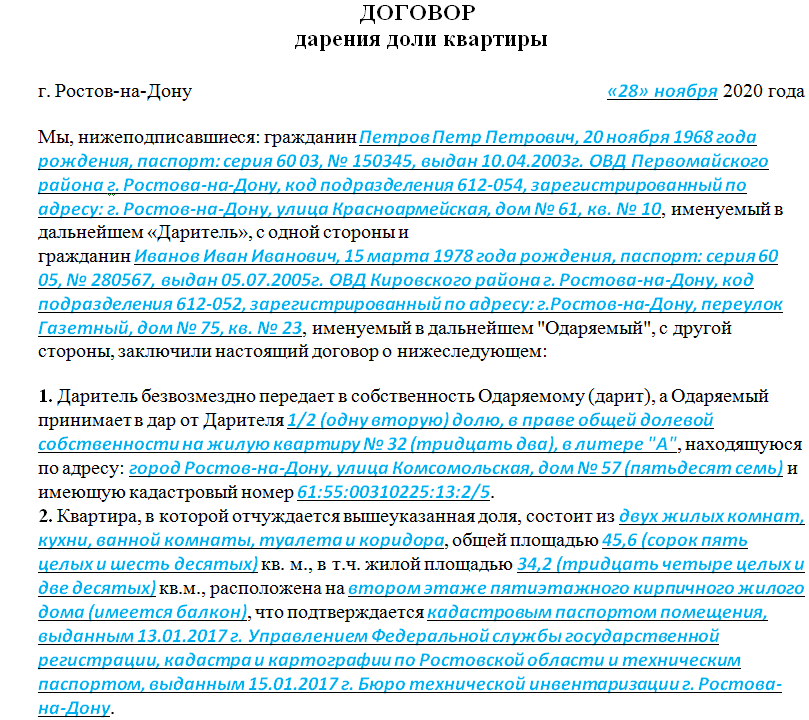

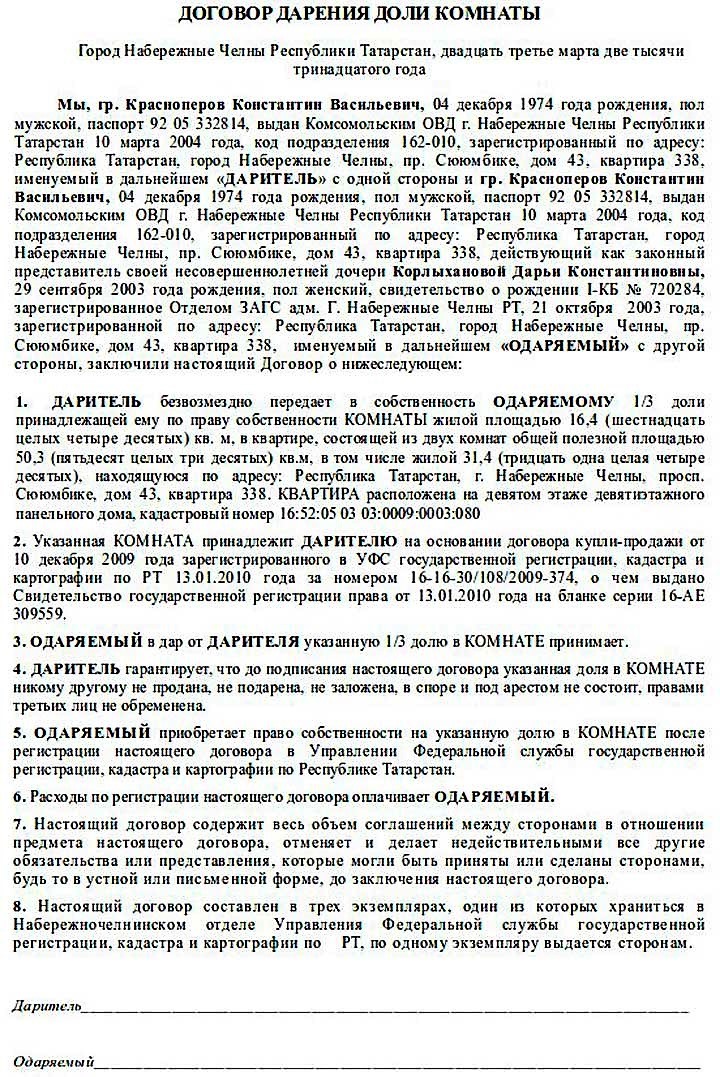

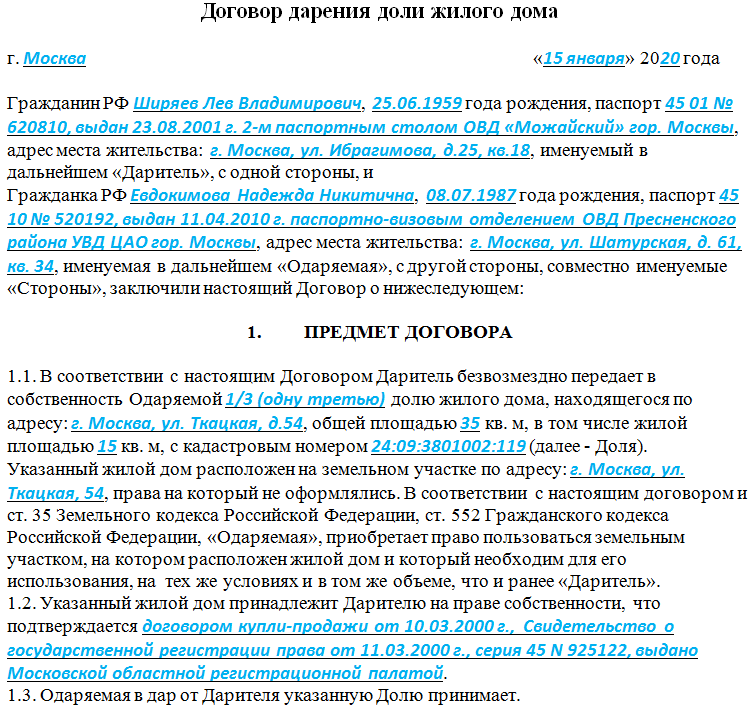

Особенности оформления договора дарения доли квартиры между близкими родственниками

Близкие родственники имеют право дарить не только всю квартиру, но и ее долю, например, при разводе один из родителей хочет переоформить квартиру на ребенка. А квартира была куплена совместно с мужем, когда мать ребенка находилась с его отцом в официальном браке.

Если говорить о доле, которая выделена, то собственник этой доли может свободно распоряжаться ею, а на случай ее продажи он обязан оповестить об этом других владельцев долей квартиры.

Однако это не касается оформления дарственной на долю в квартире в отношении близкого родственника. В этом случае согласие других собственников не требуется, так как сделка осуществляется на безвозмездной основе.

В договоре дарения доли квартиры помимо паспортных данных дарителя и одаряемого, адреса квартиры, квадратуры, необходимо указать размер доли, передаваемой одаряемому.

Акт приема-передачи квартиры по договору дарения

В Гражданском кодексе РФ прописано, что при составлении договора купли-продажи или обмена вместе с договором должен быть составлен акт приема-передачи квартиры.

Однако если дело касается договора дарения между близкими родственниками, то акт приема-передачи не нужен. Однако закон не запрещает его составлять при оформлении дарственной.

Акт составляется с одной целью – он выступает в качестве подтверждающего факта того, что все обязательства по договору дарения были исполнены.

Можно ли оспорить договор дарения квартиры?

Да, можно, но для этого должны быть основания, чтобы добиться возврата квартиры. Основанием, к примеру, может быть применение угроз и запугиваний в отношении дарителя (например, внук запугивает родного дедушку тем, что он расправится с ним, если тот не подарит ему квартиру).

Также оспорить заключенный договор можно будет, если у дарителя на момент составления договора были зафиксированы психические расстройства или, к примеру, подпись была поддельной.

Также можно оспорить договор дарения, если даритель не учитывал мнение совладельца или супруга, если в договоре имеются ошибки и так далее.

В течение какого времени одаряемый или другое заинтересованное лицо может подать в суд касательно признания договора дарения квартиры недействительной?

Согласно ст. 181 Гражданского кодекса РФ исковой срок давности о признании сделки недействительной составляет 1 год. Это время исчисляется с того момента, когда истец узнает об обстоятельствах, в связи с которым сделку следует признать недействительной.

Это время исчисляется с того момента, когда истец узнает об обстоятельствах, в связи с которым сделку следует признать недействительной.

Чем договор дарения квартиры между родственниками отличается от договора дарения между посторонними гражданами?

Разница только одна – при договоре дарения между родственниками налог не уплачивается.

Может ли бабушка оформить договор дарения на своего несовершеннолетнего внука?

Да, может. Только если одаряемому внуку еще не исполнилось 14 лет, тогда договор за него должен подписывать один из его родителей или законных представителей.

Если же внуку уже исполнилось 14 лет, тогда он имеет право сам подписать договор дарения либо же за него это может сделать один из родителей (законный представитель).

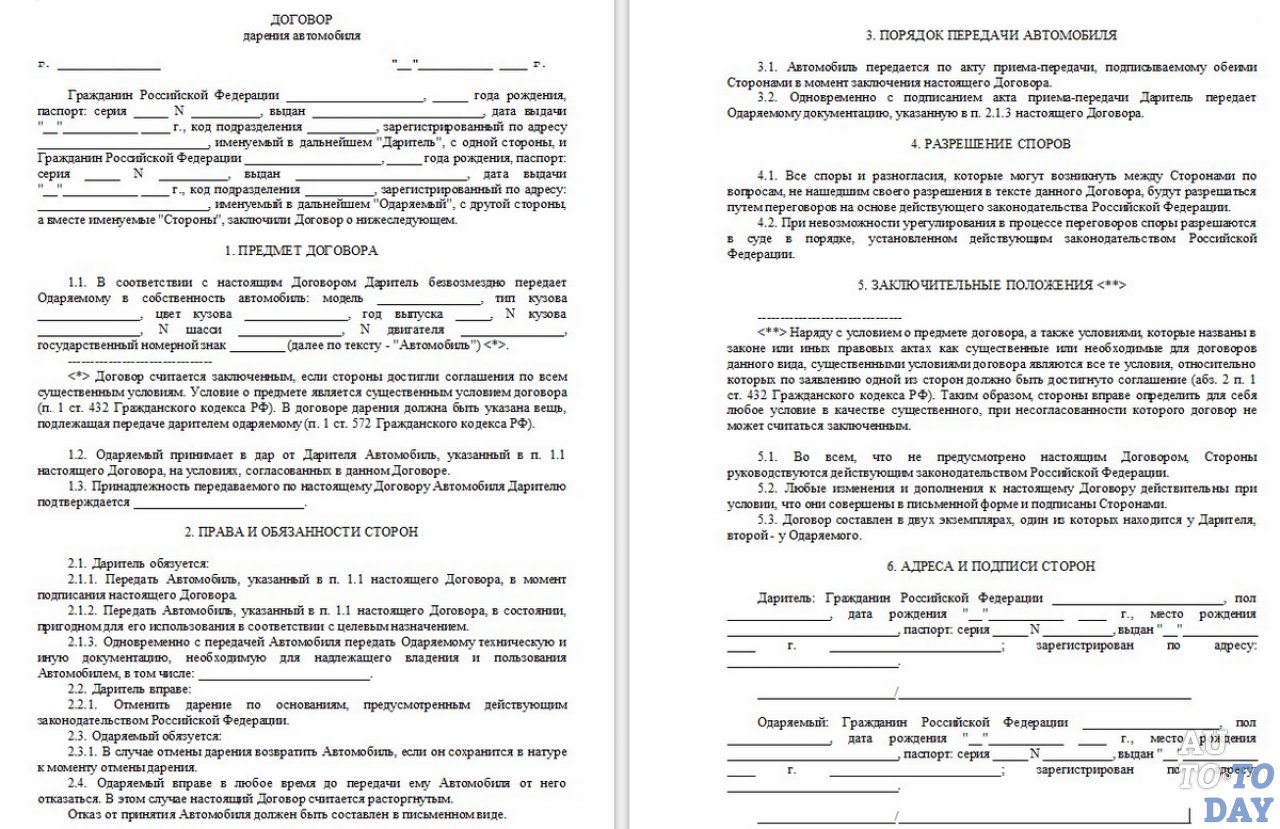

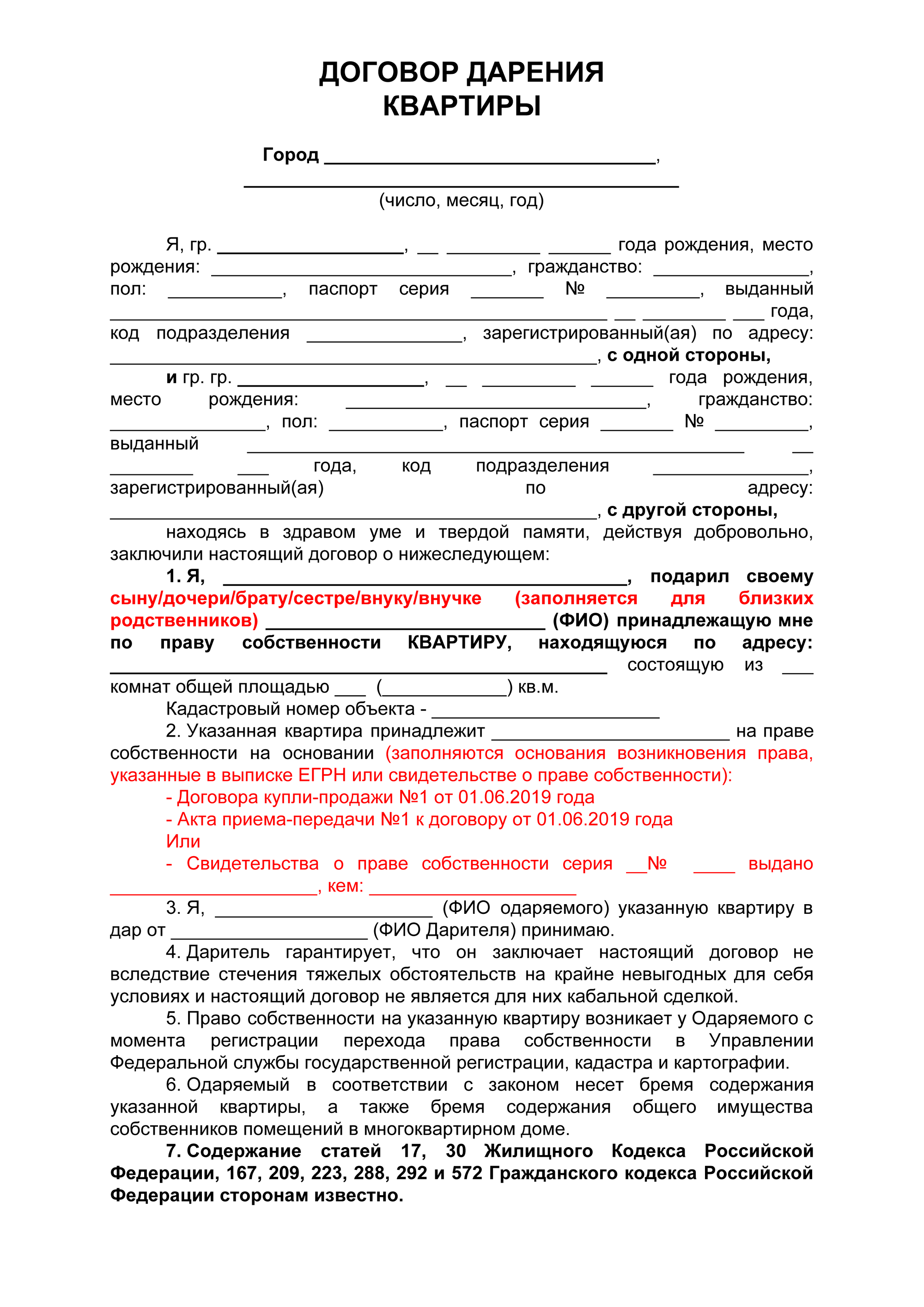

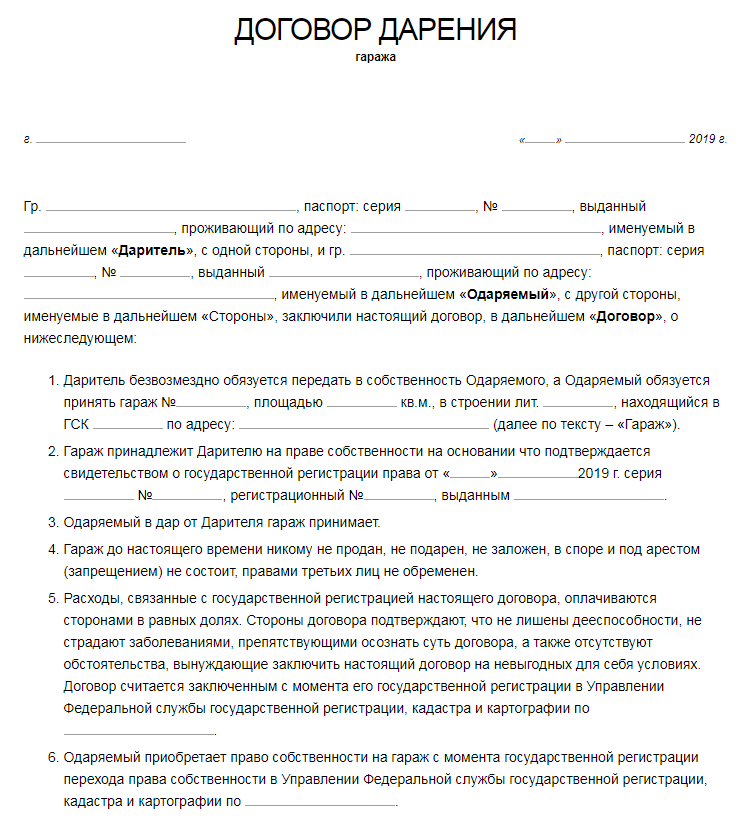

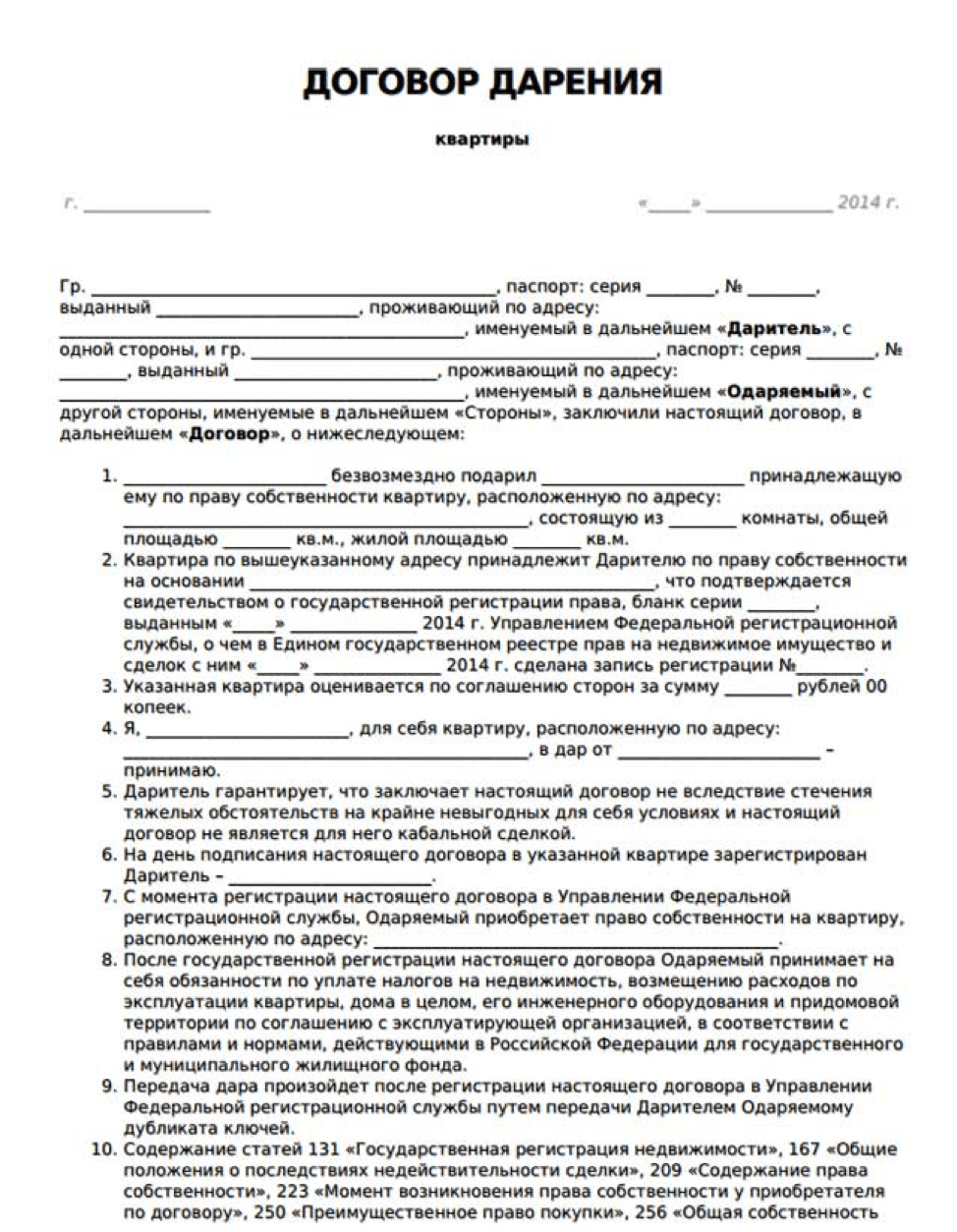

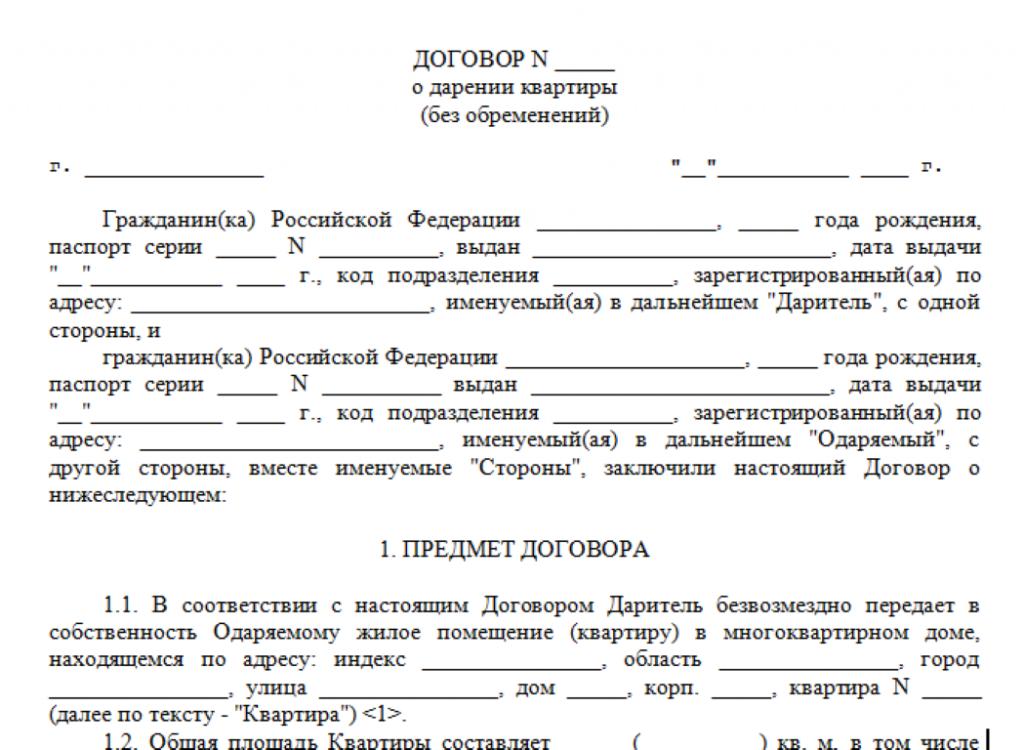

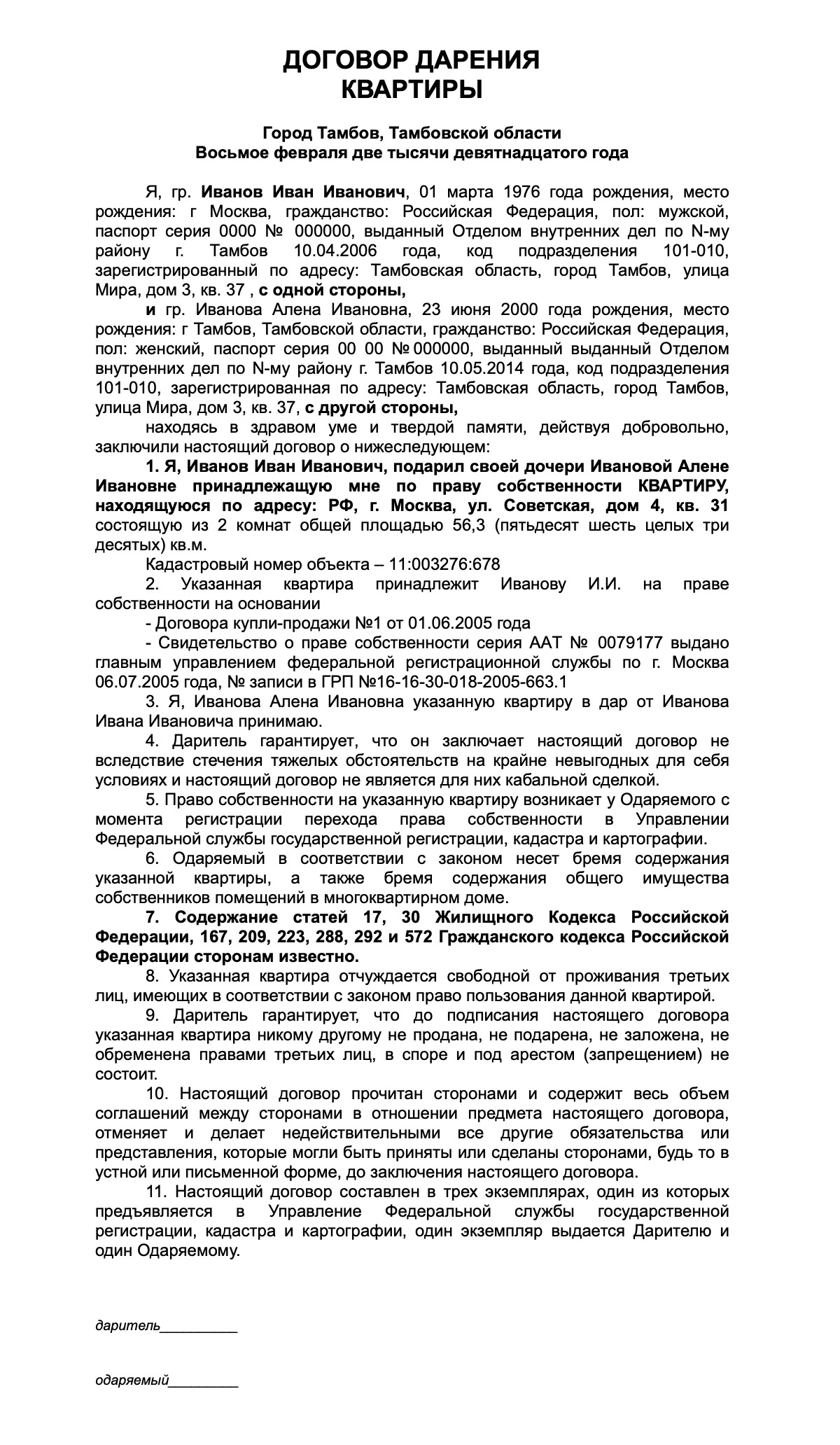

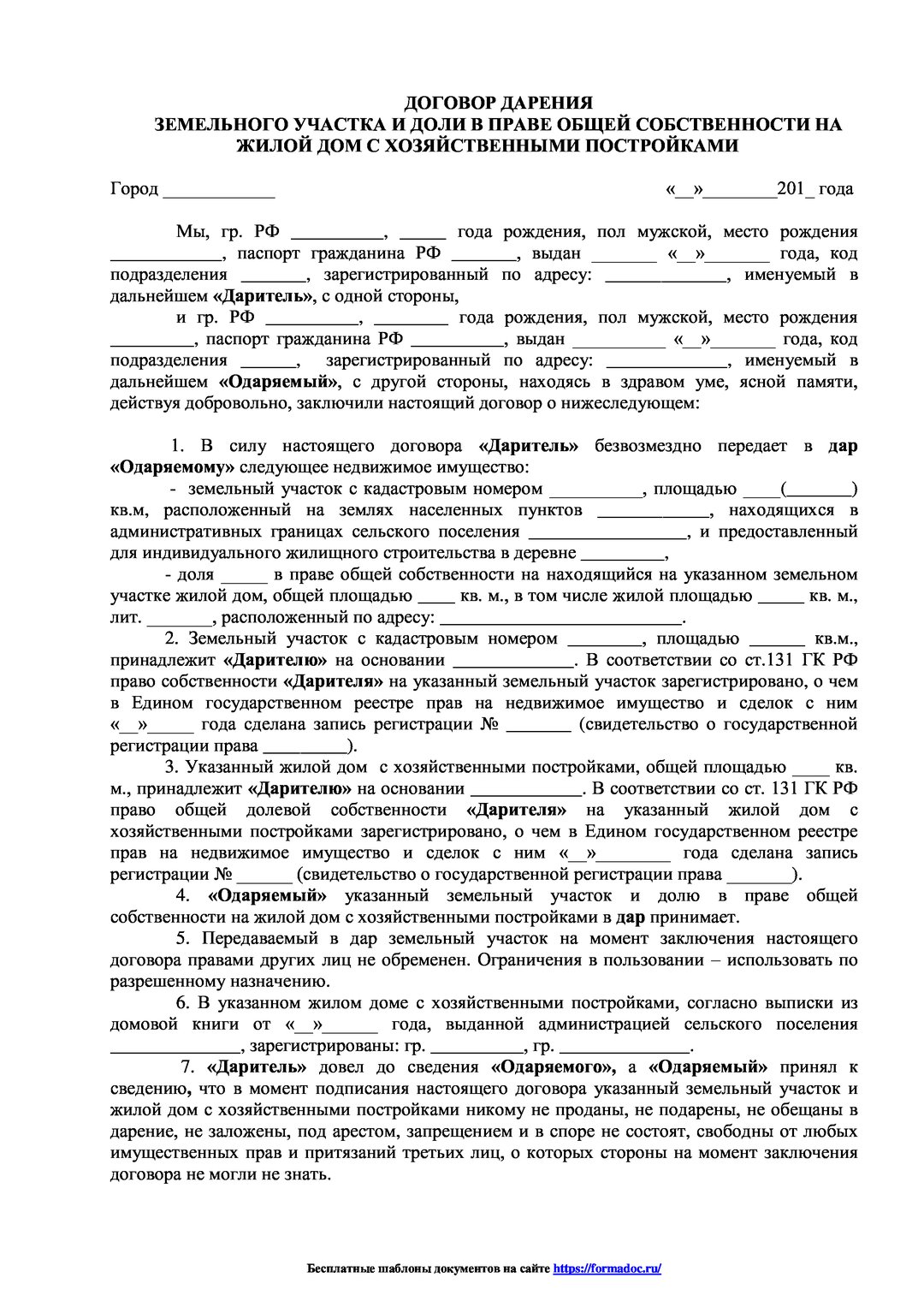

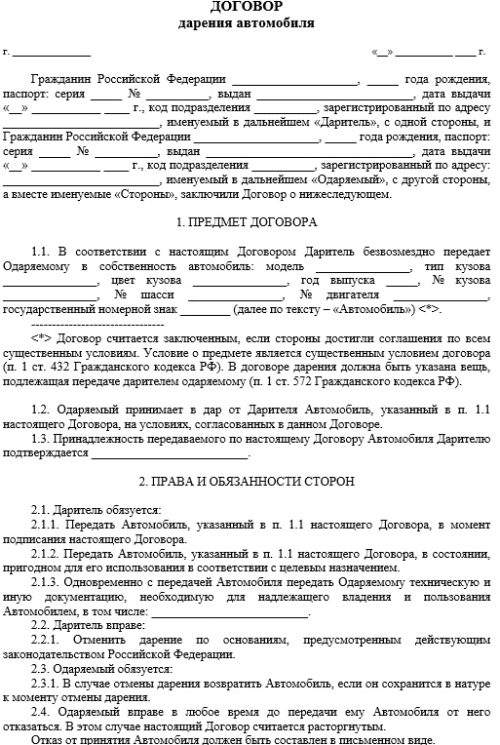

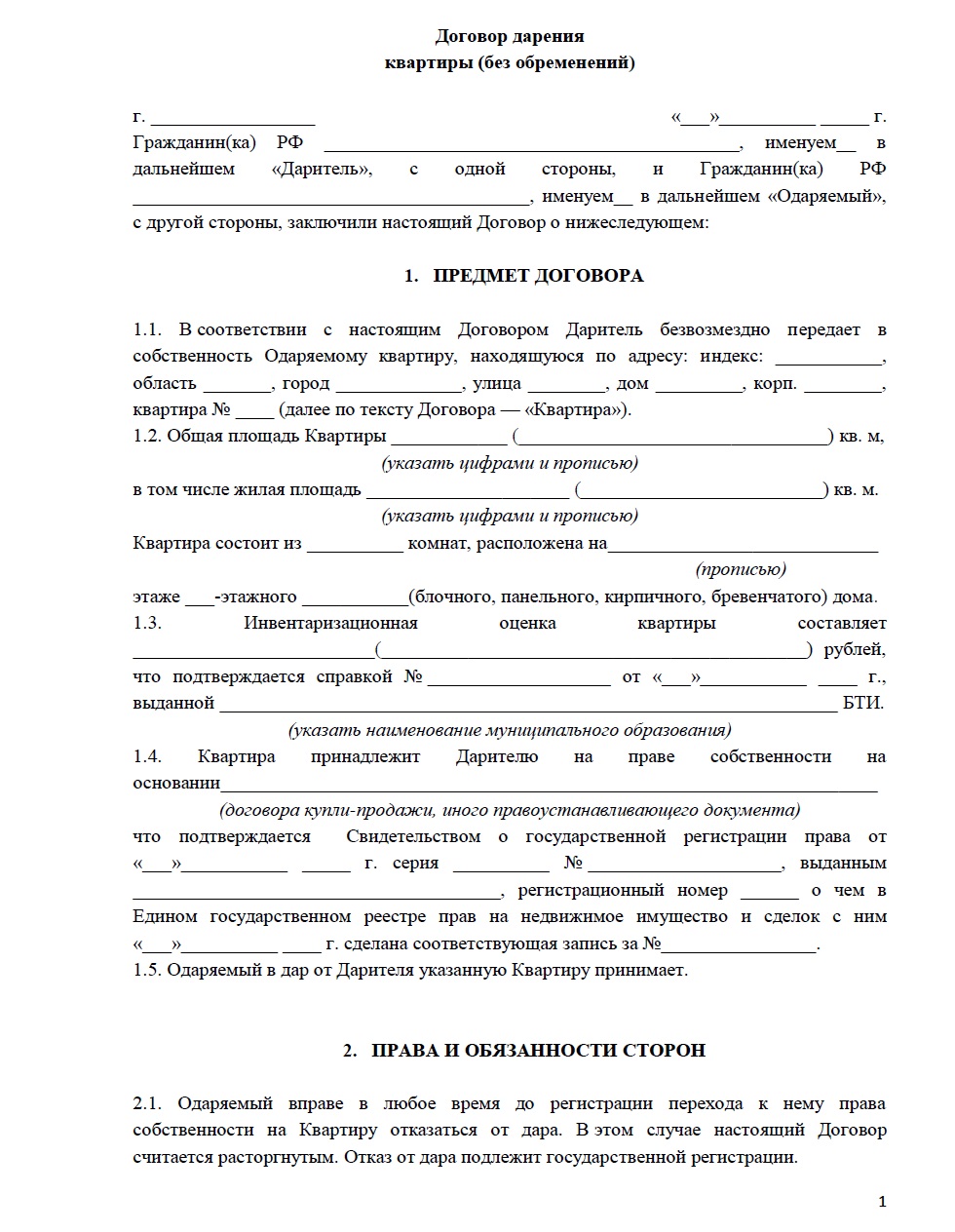

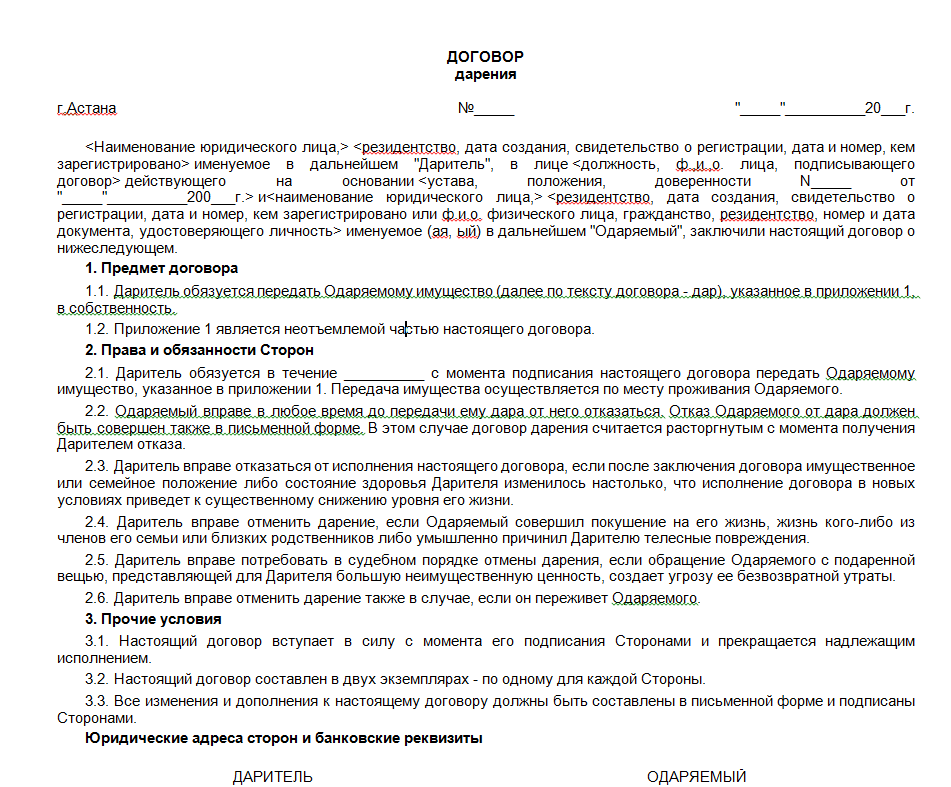

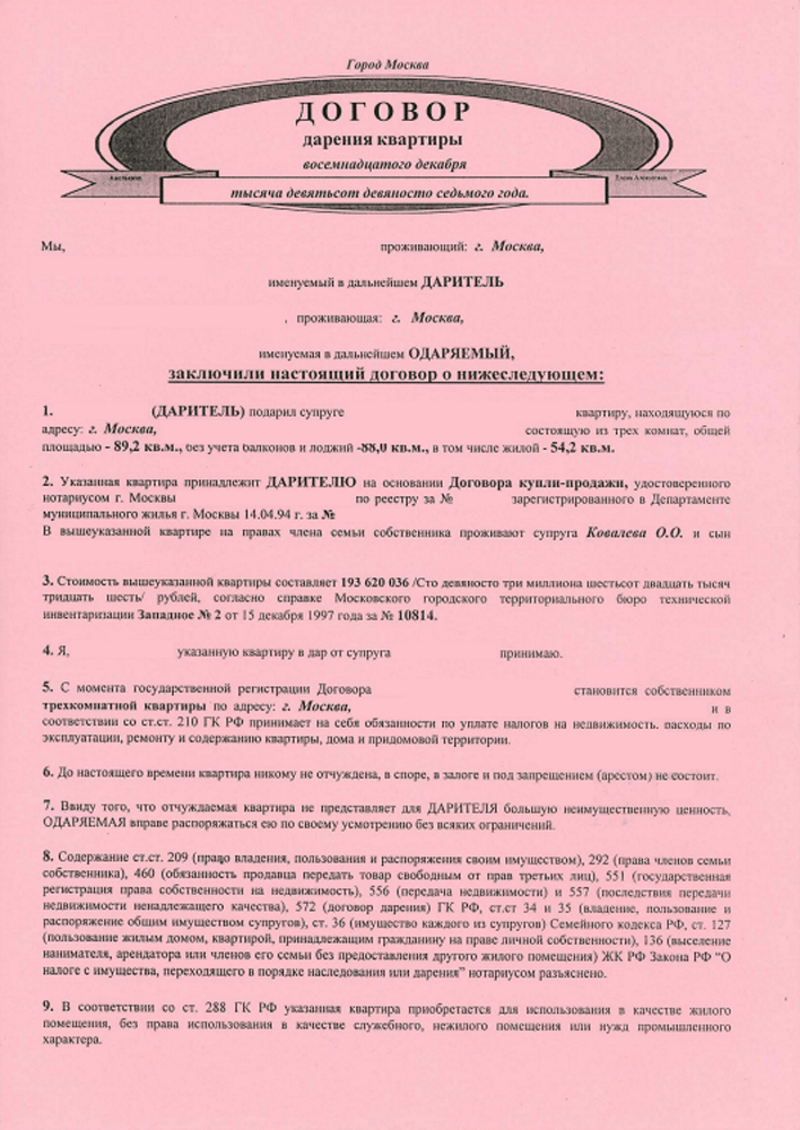

Как составить договор дарения на квартиру между родственниками? Как оформить договор дарения без нотариуса?

Дарственная должна составляться только в присутствии обеих сторон соглашения, потому что подписывают договор оба заинтересованных лица.

В дарственной обязательно должна быть указана такая информация:

- название документа, дата его составления, город составления;

- Ф. И. О., паспортные данные и даты рождения сторон договора;

- данные о квартире – адрес ее нахождения, этаж, общая площадь;

- наименование документов, устанавливающих право собственности на квартиру;

- подписи сторон.

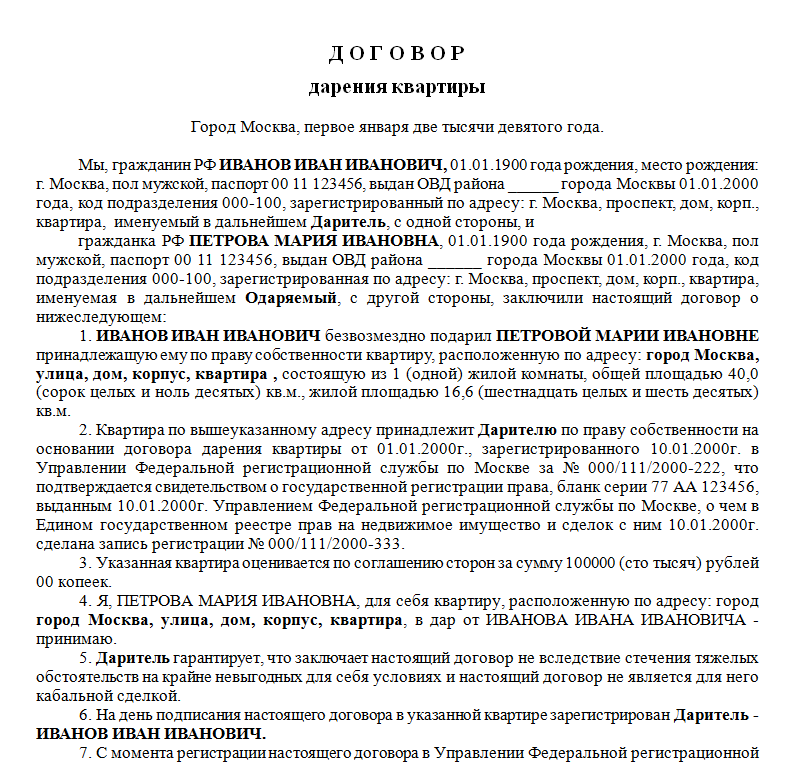

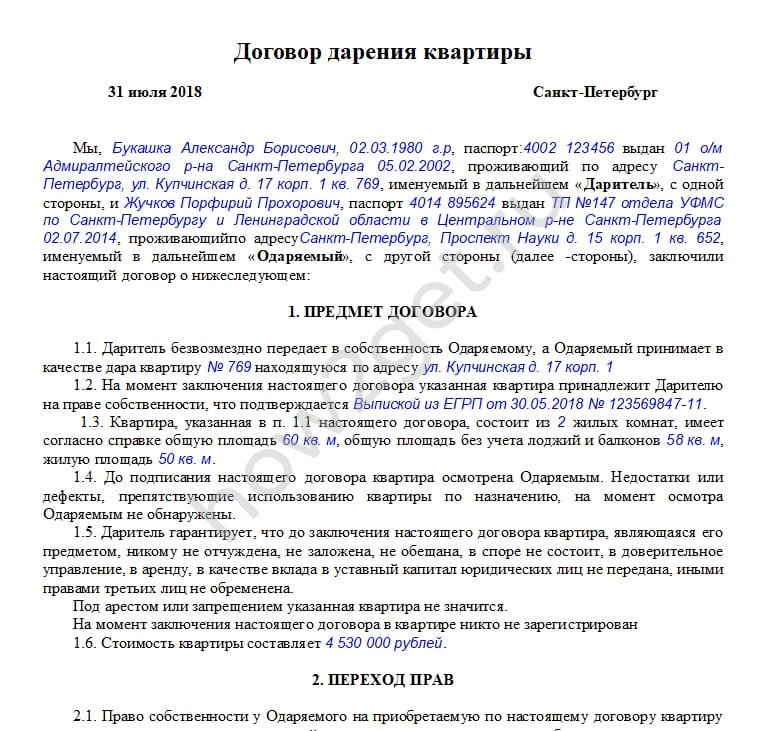

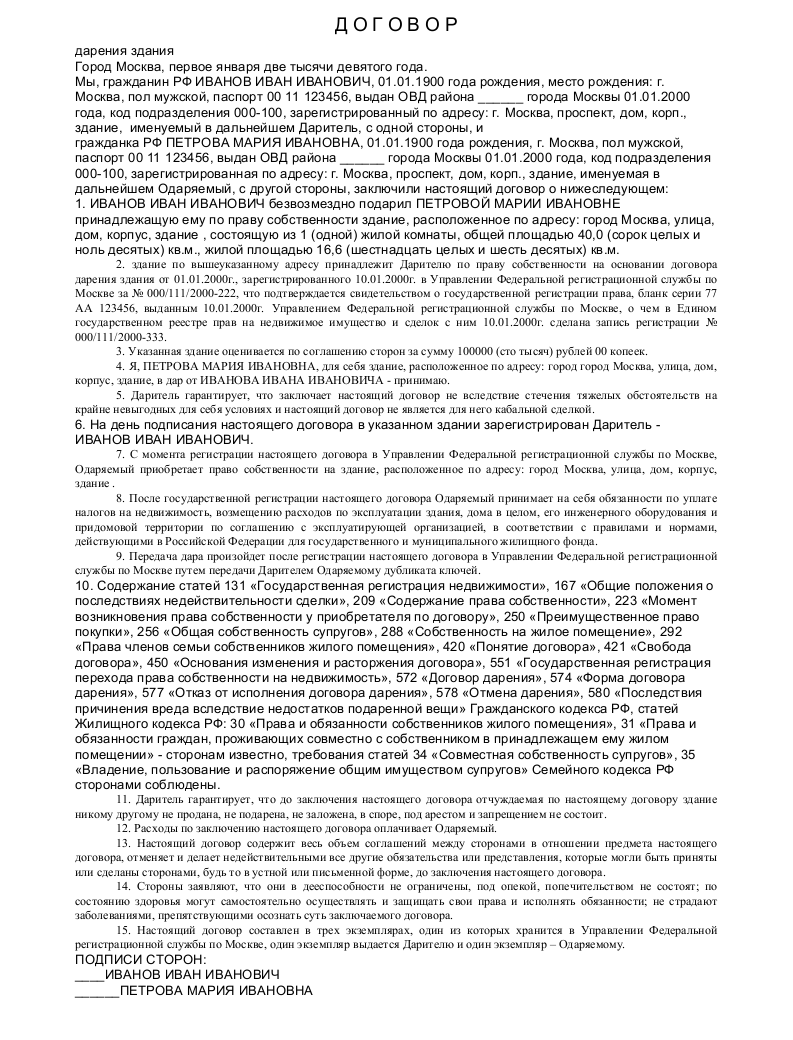

Форму договора дарения можно легко найти в интернете на тематических сайтах. Предлагаем вашему вниманию такой образец договора дарения:

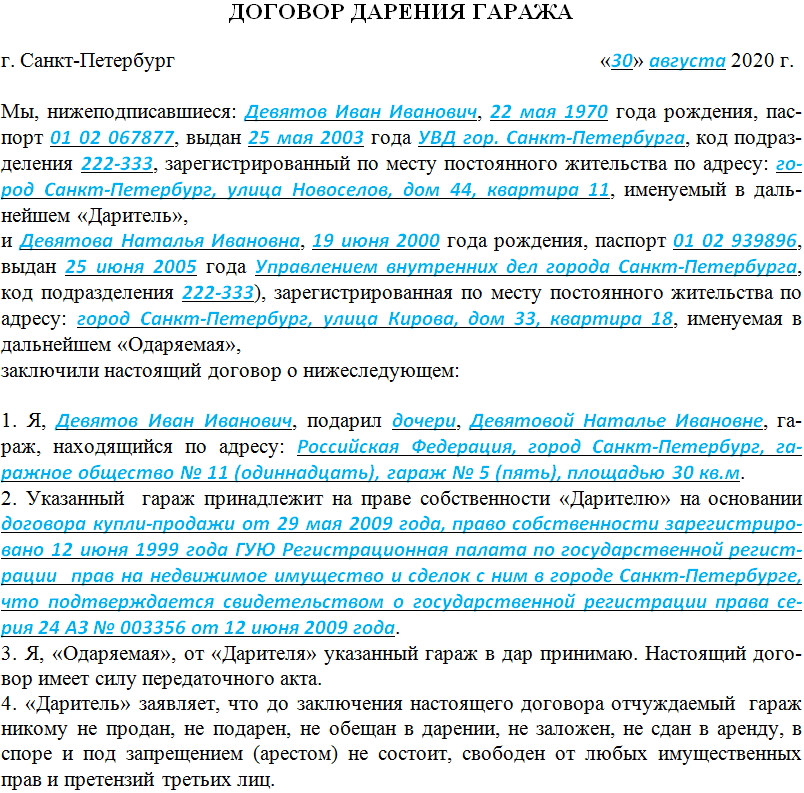

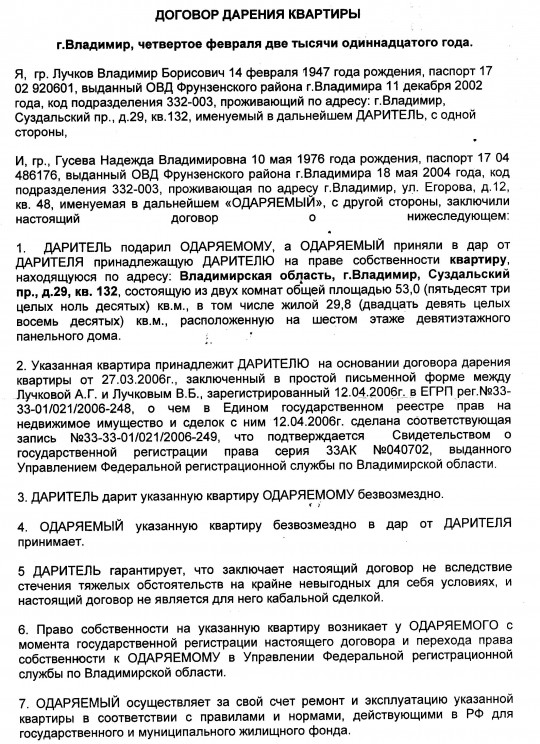

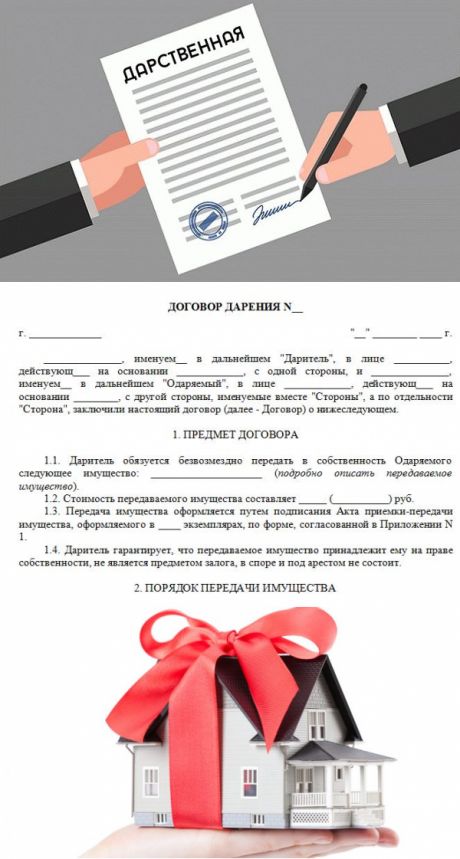

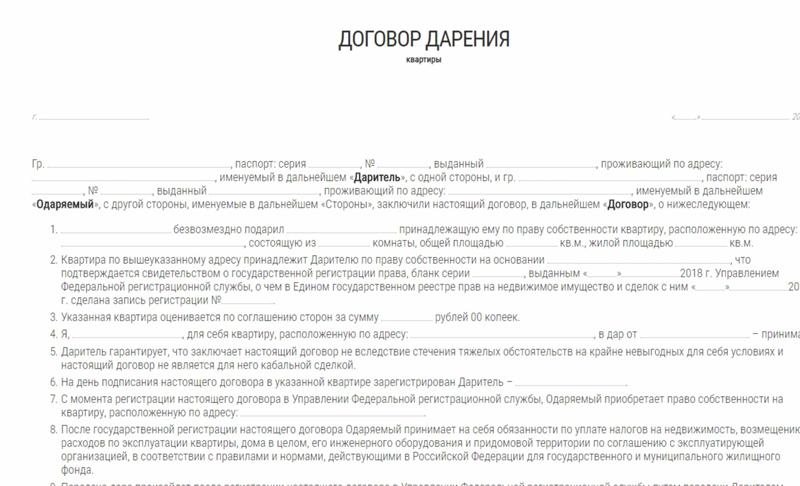

ДОГОВОР ДАРЕНИЯ

г. Нижний Новгород 16.10.2018 г.

Мы, Евтуховский Олег Степанович, 12.04.1950 года рождения, паспорт 2122 585898, выданный отделением УФМС России в г. Нижний Новгород, зарегистрированный по адресу: г. Нижний Новгород, ул. Гречихиной, 16/78, именуемый в дальнейшем ДАРИТЕЛЬ, с одной стороны, и

Навроцкая Евгения Борисовна, 24.06.1986 года рождения, паспорт 1255 665889, выданный отделением УФМС России в г.

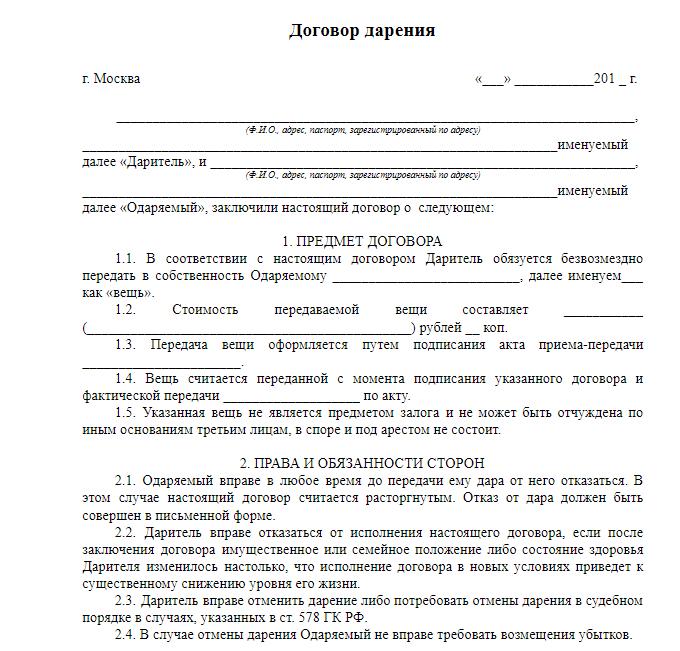

1. Предмет договора

- ДАРИТЕЛЬ передает ОДАРЯЕМОМУ на безвозмездной основе в собственность квартиру по адресу: г. Нижний Новгород, ул. Прилепы, дом 8, квартира 65. ОДАРЯЕМЫЙ принимает квартиру, обозначенную выше, в качестве дара.

- До подписания и регистрации договора дарения, квартира, указанная в п. 1.1 принадлежит Дарителю согласно Свидетельству о государственной регистрации права № 544512.

- Квартира, указанная в пункте 1.1, расположена на 8 этаже, состоит из 2 (двух) комнат, имеет площадь 38 (тридцать восемь) кв. м.

- Даритель подтверждает, что квартира, указанная в п. 1.1. не выступает в качестве предмета залога, не находится в аренде и не была конфискована в судебном порядке.

- Даритель на момент покупки квартиры, указанной в п. 1.1 в браке не состоял.

2. Переход прав

- Одаряемый становится собственником квартиры, указанной в п.

- С момента регистрации собственности на квартиру Одаряемый имеет право пользоваться, распоряжаться квартирой, а также обязан содержать квартиру, платить налоги и другие платежи.

3. Передача квартиры

- Процесс передачи квартиры осуществляется на основании этого договора, подписанного обеими сторонами, зарегистрированного в установленном порядке.

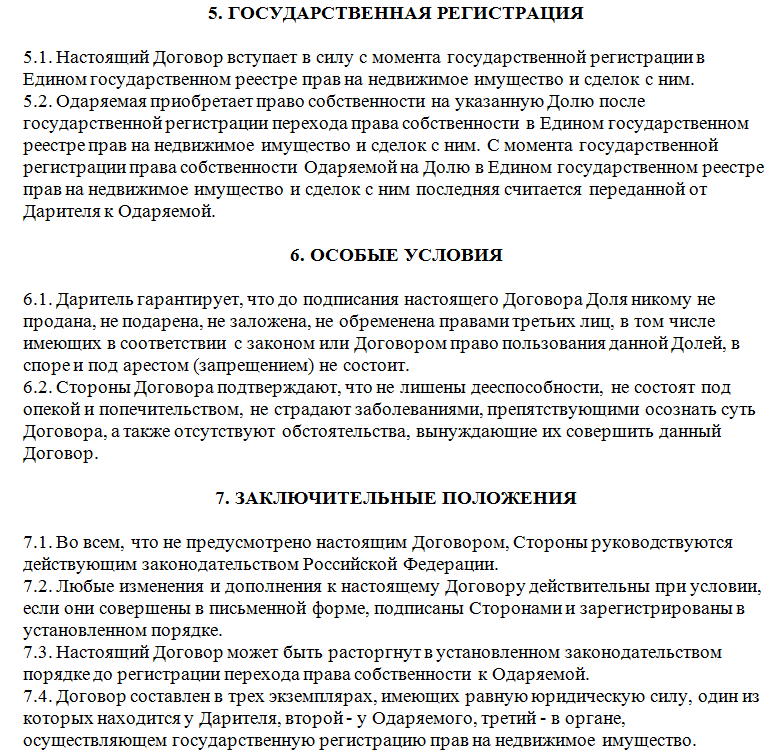

4. Заключительные положения

- Настоящий договор не подлежит нотариальному заверению, так как Даритель и Одаряемый являются близкими родственниками (Дарителем является родным дедушкой внучки – Одаряемой).

- Договор составлен в 3 экземплярах, один из них хранится в Росреестре, второй – у Дарителя, третий – у Одаряемого.

5. Подписи Сторон

Даритель Одаряемый

подпись Евтуховский О. С. подпись Навроцкая Е. Б.

Москва, зарегистрированная по адресу: г. Москва, ул. Измайлова, 32/54, именуемый в дальнейшем ОДАРЯЕМЫЙ, с другой стороны, заключили договор о нижеследующем:

Москва, зарегистрированная по адресу: г. Москва, ул. Измайлова, 32/54, именуемый в дальнейшем ОДАРЯЕМЫЙ, с другой стороны, заключили договор о нижеследующем: 1.1 с момента государственной регистрации перехода права собственности.

1.1 с момента государственной регистрации перехода права собственности.Если хотите быстро оформить и передать квартиру близкому родственнику, то лучше, чем договор дарения не придумать.

Дарственная составляется довольно быстро, просто, да и не требует никаких финансовых затрат, так как по закону процесс переоформление квартиры на близкого родственника не облагается налогом.

Однако дарителю нужно понимать, что при составлении договора дарения и его регистрации он лишается права распоряжаться подаренным имуществом (в отличие от завещания).

Поэтому перед тем как думать, каким образом передать квартиру близкому родственнику, стоит проанализировать плюсы и минусы дарственной.

Читайте также:

ИФНС информирует: | Новости | kargopolland.ru

ИФНС информирует:

21 Марта 2016

Получили в дар имущество – отчитайтесь о полученном доходе

Обязанность представить декларацию и уплатить налог на доходы физических лиц (НДФЛ) с подарков будет зависеть от того, кто его подарил.

Так, если даритель и одаряемый являются членами семьи или близкими родственниками, то доходы в виде денежных средств или имущества, полученные в порядке дарения, НДФЛ не облагаются (ст. 217 НК РФ).

217 НК РФ).

В соответствии с Семейным кодексом РФ членами семьи и близкими родственниками являются супруги, родители и дети, в том числе усыновители и усыновленные, дедушки, бабушки и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры.

При этом то, что даритель и одаряемый являются близкими родственниками необходимо подтвердить, предъявив в налоговый орган копию документа, свидетельствующего о близких родственных отношениях с дарителем (копия свидетельства о рождении детей, свидетельства о браке и др.).

Если недвижимое имущество, транспортные средства, акции, доли или паи получены в дар от физических лиц, не являющихся родственниками, то необходимо задекларировать полученный доход. Представить декларацию по форме 3-НДФЛ следует не позднее 4 мая 2016 года, а уплатить налог – не позднее 15 июля 2016 года.

Заполняем платежный документ правильно

Правила утверждены Приказом Минфина России от 12.11.2013 №107н.

Правила утверждены Приказом Минфина России от 12.11.2013 №107н.Изменения коснулись порядка указания информации, идентифицирующей плательщика и платеж, при формировании распоряжения на перечисление в бюджетную систему Российской Федерации платежей, администрируемых налоговыми органами.

Начиная с 28 марта 2016 года при отсутствии уникального идентификатора начисления (УИН) плательщики-физические лица в распоряжении о переводе денежных средств обязаны указывать ИНН.

Наличие печати право, а не обязанность

В связи с этим до внесения соответствующих изменений в приказы ФНС России, документы, представляемые (направляемые) в налоговые органы, принимаются вне зависимости от наличия (отсутствия) печати в них.

За оказание репетиторских услуг необходимо платить налог

Репетиторство, как вид деятельности, является дополнительным источником заработка. Законодательство не устанавливает ограничений для педагогических работников, желающих осуществлять платные консультации, но следует помнить, что помимо права заниматься репетиторством, у преподавателей возникает обязанность по декларированию доходов и уплате налогов.

Сумму налога, подлежащего уплате, налогоплательщик должен рассчитать самостоятельно. Для расчета необходимо по итогам года определить все свои доходы, полученные за оказание услуг репетитора, и заполнить декларацию по форме 3-НДФЛ.

Для расчета необходимо по итогам года определить все свои доходы, полученные за оказание услуг репетитора, и заполнить декларацию по форме 3-НДФЛ.

Доходы» на сайте ФНС России www.nalog.ru.

Доходы» на сайте ФНС России www.nalog.ru.Перечень близких родственников, подарки от которых не облагаются НДФЛ, содержится в Семейном Кодексе

На основании пункта 18.1 статьи 217 НК освобождаются от обложения НДФЛ доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено указанным пунктом.

Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с СК РФ (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Следует отметить, что пунктом 18.1 статьи 217 НК не установлен закрытый перечень лиц, являющихся членами семьи и (или) близкими родственниками, в целях применения освобождения от обложения НДФЛ, при этом предусмотрена ссылка на СК РФ.

Таким образом, внесение изменения в пункт 18.1 статьи 217 НК и определение в целях налогообложения закрытого перечня лиц, являющихся членами семьи и (или) близкими родственниками, по мнению Минфина, выраженному им в письме № 03-04-05/38127 от 19.06.2017 могут в отдельных случаях привести к ограничению права на освобождение доходов, полученных в порядке дарения.

Основными направлениями налоговой политики РФ на 2017 год и на плановый период 2018 и 2019 годов внесение изменения в пункт 18.1 статьи 217 НК не предусмотрено.

От бухгалтеров требуют управленку: что делать?

Пройдите повышение квалификации по теме «Управленческий учет». Получите официальное удостоверение на 120 часов.

Научитесь всему: от настройки аналитики доходов и расходов до работы с финансовым анализом и внедрением всего в 1С. Записаться на курс можно тут.

Старт потока — 15 февраля, успейте записаться уже сейчас, программу курса смотрите здесь.

донор владелец?

Клин Этика. Авторская рукопись; Доступен в PMC 2010 октября 1.

Опубликовано в окончательной отредактированной форме AS:

PMCID: PMC2948558

EMSID: UKMS30709

Antonia J Cronin

* Институт законодательства о медицине и биоэтике и институте науки, этика и инноваций, Юридический факультет Манчестерского университета, Манчестер, Великобритания, [email protected]

Дэвид Прайс

† Юридический факультет, Университет Де Монфор, Лестер, Великобритания

† Юридический факультет Университета Де Монфор, Лестер, Великобритания

Антония Кронин получила квалификацию в Медицинской школе Святого Варфоломея и Королевской Лондонской медицинской школы в 1996 году, а в 2000 году стала высшим специалистом-стажером в области медицины почек. В настоящее время ее клиническое назначение находится в фонде NHS Foundation Trust Гая и Сент-Томаса. В 2006 году она получила степень магистра медицинской этики и права в Королевском колледже Лондона. В настоящее время она является научным сотрудником Центра социальной этики и политики юридического факультета Манчестерского университета. Ее докторская диссертация «Глобальное развитие и эволюция трансплантации органов» представляет собой исследование новых и возникающих правовых и этических проблем, возникших в результате последних достижений в иммунобиологии трансплантологии.Она является членом рабочей группы по этике Целевой группы государственного секретаря по донорству органов и членом рабочей группы «Европейской платформы по этическим, правовым и психосоциальным аспектам трансплантации органов» (ELPAT). Она является председателем комитета по этике Британского общества трансплантологии.

В настоящее время ее клиническое назначение находится в фонде NHS Foundation Trust Гая и Сент-Томаса. В 2006 году она получила степень магистра медицинской этики и права в Королевском колледже Лондона. В настоящее время она является научным сотрудником Центра социальной этики и политики юридического факультета Манчестерского университета. Ее докторская диссертация «Глобальное развитие и эволюция трансплантации органов» представляет собой исследование новых и возникающих правовых и этических проблем, возникших в результате последних достижений в иммунобиологии трансплантологии.Она является членом рабочей группы по этике Целевой группы государственного секретаря по донорству органов и членом рабочей группы «Европейской платформы по этическим, правовым и психосоциальным аспектам трансплантации органов» (ELPAT). Она является председателем комитета по этике Британского общества трансплантологии. Дэвид Прайс — профессор медицинского права юридического факультета Университета Де Монфор в Лестере. Он является членом Целевой группы государственного секретаря по донорству органов и членом-экспертом ELPAT.Он также является членом редакционной коллегии журнала Medical Law Review и Комитета по клинической этике Лестершира. Его основные исследовательские интересы связаны с использованием тканей человека в медицинских целях, отказом от медицинского лечения и эвтаназией. Он является руководителем отдела медицинского права юридического факультета.

Он является членом Целевой группы государственного секретаря по донорству органов и членом-экспертом ELPAT.Он также является членом редакционной коллегии журнала Medical Law Review и Комитета по клинической этике Лестершира. Его основные исследовательские интересы связаны с использованием тканей человека в медицинских целях, отказом от медицинского лечения и эвтаназией. Он является руководителем отдела медицинского права юридического факультета.

Оба автора были основными участниками серии семинаров, финансируемых Советом по экономическим и социальным исследованиям (ESRC): Трансплантация и дефицит органов в Великобритании: прагматические решения этических споров.Эта группа представила доказательства специальному комитету Палаты лордов по Европейскому союзу (ЕС) в рамках своего «Расследования сообщения Комиссии ЕС о донорстве органов и трансплантации: политические действия на уровне ЕС».

Окончательная отредактированная версия этой статьи доступна в Clin Ethics См. другие статьи в PMC, в которых цитируется опубликованная статья.

Abstract

Вопрос о целевом донорстве органов от умерших доноров для трансплантации в последнее время поднялся на первый план, принимая во внимание относительно стабильный уровень донорства от умерших доноров в Великобритании.Хотя его статус и легитимность явно признаются в США, в других местах была занята более осторожная, если не полностью негативная позиция. В Англии, Уэльсе и Северной Ирландии Закон о тканях человека 2004 г. и Закон о тканях человека (Шотландия) 2006 г. в Шотландии ничего не говорят в этом отношении. Хотя так называемое условное пожертвование, пожертвование определенному классу (или, возможно, отказ от него), было объявлено вне закона в результате руководства, изданного министром здравоохранения после скандального инцидента, произошедшего на севере Англии в 1998 г., его предполагаемое применение к «целевому» донорству менее определенно.

Целевые и условные пожертвования бросают вызов традиционной конструкции альтруистического пожертвования и беспристрастного (справедливого) распределения в очень непосредственном и ярком виде. Они имплицитно поднимают важные вопросы о том, могут ли тело или части тела принадлежать и кому. В этой статье делается попытка исследовать понятие права донора на части тела и его последствия как для направленного, так и для условного донорства.

Они имплицитно поднимают важные вопросы о том, могут ли тело или части тела принадлежать и кому. В этой статье делается попытка исследовать понятие права донора на части тела и его последствия как для направленного, так и для условного донорства.

Введение

Направленное донорство органов умершего донора, которое включает направление органа (или органов) определенному лицу, отличается от условного донорства, при котором донорство делается (или, возможно, от него отказывается) определенному классу человек.Несмотря на это очень четкое различие, в настоящее время государственная политика требует абсолютного отказа от любого донорства органов умершего донора, если только не предполагается, что орган(ы) будут распределены через систему беспристрастного и справедливого распределения. Любая направленность считается неприемлемой. Нынешняя политика возникла в результате расследования инцидента в Шеффилде, когда донорство органов умершего донора сопровождалось расистским условием. 1

1

Реакция Управления по контролю за тканями человека (HTA) на совсем недавний случай в Брэдфорде обращает пристальное внимание на действующую общую политику.В этом случае Рэйчел Лик, у которой терминальная стадия почечной недостаточности и в настоящее время она находится на гемодиализе, попросила выделить ей одну из почек ее умершей дочери. Она утверждала, что это было бы желанием ее дочери. 2 HTA отклонил запрос. Независимо от того, считаем ли мы ответ ОМТ уместным в данном конкретном случае, он, тем не менее, выдвигает на первый план область донорства органов умершего донора, которая заслуживает дальнейшего изучения.

В этой статье мы исследуем понятие собственности донора на части тела и рассмотрим последствия, которые понимание частей человеческого тела как собственности имеет как для направленного, так и для условного донорства.Рассмотрены последствия для государственной политики и действующей правовой базы в отношении донорства органов умершего донора.

Происхождение

Часто довольно бойко отмечается, что органы являются общественными ресурсами, которые должны распределяться соответствующими агентствами от имени государства. 3 Именно в этом контексте возникают вопросы справедливости и эффективности распределения. Однако следует задаться вопросом, откуда возникает такая диспозиционная власть над органами. Как происходит превращение «дара жизни» в общественный ресурс? Ответ может быть, а может быть, только выводом из права собственности на такие человеческие материалы.Уолтер Лэнд однажды заметил: «Вопрос права собственности на трансплантируемые органы имеет первостепенное значение, поскольку требование о принятии решений о распределении может быть выведено из вопроса о праве собственности». 4 В том же духе Джеймс Чайлдресс, биоэтик и председатель недавнего отчета Института медицины 5 о трансплантации в США, заявил: «Мне потребовалось некоторое время, чтобы понять, что наши дебаты о «справедливом доступе» и «справедливом распределение» были, в частности, дебатами о том, кто «владеет» «донорскими органами». 6 Казалось бы, это априорная проблема, но она привлекла довольно скромное внимание. 7

6 Казалось бы, это априорная проблема, но она привлекла довольно скромное внимание. 7

Наше нежелание решать вопрос о том, является ли наше тело (или его части) на самом деле собственностью, привело к неоднозначным схемам донорства органов. Теперь нам приходится разбираться с тем, почему один набор обстоятельств представляет собой основу, в которой донорство органов может иметь место на законных основаниях, а другой подобный набор обстоятельств — нет, без четкого этического и правового руководства.Является ли направленное пожертвование законным или нет, это только один пример. Как утверждает Линдеманн Нельсон, «… Мы, похоже, не знаем, что делать с органами для трансплантации. При нынешнем положении вещей органы не являются полностью собственностью, поскольку их нельзя продать, и не являются полностью общественным достоянием, поскольку общество не может использовать их по своему усмотрению. Проблемы, связанные с привлечением направленного пожертвования, соответствуют этой двусмысленности. Предположим, что мои органы принадлежат мне или моему имению. Нам нужен был бы аргумент, чтобы заблокировать мою передачу их в качестве подарков тому, кого я выберу.Предположим, с другой стороны, что после моей смерти мои органы стали общественным достоянием. Тогда представляется, что подходящий способ их распределения — через систему беспристрастного, беспристрастного правосудия». Единый закон об анатомических дарах, 9 , преобладающей тенденцией внутри страны и за рубежом является то, что органы от умерших доноров должны распределяться в соответствии с принципами справедливости и равноправия, с упором на тех, кто больше всего нуждается в медицинской помощи. 10 Если бы целевое или условное донорство было разрешено, то в отдельных случаях этот принцип неизбежно нарушался бы.

Предположим, что мои органы принадлежат мне или моему имению. Нам нужен был бы аргумент, чтобы заблокировать мою передачу их в качестве подарков тому, кого я выберу.Предположим, с другой стороны, что после моей смерти мои органы стали общественным достоянием. Тогда представляется, что подходящий способ их распределения — через систему беспристрастного, беспристрастного правосудия». Единый закон об анатомических дарах, 9 , преобладающей тенденцией внутри страны и за рубежом является то, что органы от умерших доноров должны распределяться в соответствии с принципами справедливости и равноправия, с упором на тех, кто больше всего нуждается в медицинской помощи. 10 Если бы целевое или условное донорство было разрешено, то в отдельных случаях этот принцип неизбежно нарушался бы.

Консеквенциалист может дать нам веские причины быть сторонником системы, согласно которой органы умерших считаются общественным достоянием, автоматически доступным для трансплантации, напрямую импортируемым в беспристрастную и справедливую систему распределения органов. Любой отказ от донорства стоит жизней, и, несомненно, тысячи (вероятно, сотни тысяч) людей без нужды умерли преждевременной смертью в ожидании трансплантации. 11 Но если умершие донорские органы являются действительно общественным ресурсом или «собственностью» сообщества, подлежащей распределению в соответствии с согласованной юрисдикционной политикой, откуда возникают такие права собственности? Если это не «отдача», то это, безусловно, «взятие»; однако мы обычно отрицаем последнее.

Любой отказ от донорства стоит жизней, и, несомненно, тысячи (вероятно, сотни тысяч) людей без нужды умерли преждевременной смертью в ожидании трансплантации. 11 Но если умершие донорские органы являются действительно общественным ресурсом или «собственностью» сообщества, подлежащей распределению в соответствии с согласованной юрисдикционной политикой, откуда возникают такие права собственности? Если это не «отдача», то это, безусловно, «взятие»; однако мы обычно отрицаем последнее.

Ллойд Коэн отмечает в американском контексте: «… трупные органы не принадлежат Объединенной сети обмена органами (UNOS). UNOS получает право на хранение и контроль над органами в соответствии с условиями, предъявляемыми к этим органам донорами. 12 Он проводит аналогию с благотворительными попечителями и утверждает, что они обязаны распоряжаться и распоряжаться трастовыми ресурсами в соответствии с условиями траста, составленными учредителем. По своей сути они являются условным даром, за который трансплантологов по праву считают «хранителями» или даже «попечителями». Хотя это хорошо согласуется с понятием «подаренный орган» умершим человеком, тем не менее концепция собственности на тело вызывает значительный негатив, в основном из-за соображений, связанных с коммерцией.

Хотя это хорошо согласуется с понятием «подаренный орган» умершим человеком, тем не менее концепция собственности на тело вызывает значительный негатив, в основном из-за соображений, связанных с коммерцией.

Беспристрастное правосудие и автономия: две параллельные схемы распределения?

Конечно, во всех случаях живые доноры могут направлять пожертвования органов лицам, с которыми у человека есть отношения того или иного типа, а иногда и любого другого. Таким образом, кажется, что в большинстве юрисдикций действуют два параллельных режима донорства/распределения, с (по сути) обоснованием беспристрастной справедливости, регулирующим донорство умершим, и обоснованием частичной автономии, лежащим в основе донорства при жизни.Тем не менее настоятельно рекомендуется, чтобы мы могли правильно различать пожертвования умерших и живых. Клюге, например, утверждает, что пожертвования живых людей «создают и поддерживают близкие личные отношения», и в частности семейные связи, и представляют собой исключения из общих правил беспристрастного распределения в сочетании с тем фактом, что участие общества в пожертвовании умерших делает такие подарки подчиняются общественным стандартам и правилам. 13 Однако, поскольку общество, по-видимому, также «вовлечено» в трансплантацию от живого донора, последнее обоснование кажется сомнительным, а первое может предполагать, что донорство умерших членов семьи, по крайней мере, также должно быть приемлемым.Более того, представление о том, что семейное донорство является «отклонением» от норм распределения, само по себе спорно.

13 Однако, поскольку общество, по-видимому, также «вовлечено» в трансплантацию от живого донора, последнее обоснование кажется сомнительным, а первое может предполагать, что донорство умерших членов семьи, по крайней мере, также должно быть приемлемым.Более того, представление о том, что семейное донорство является «отклонением» от норм распределения, само по себе спорно.

Даже если предположить, что в парадигматическом случае может быть выявлено конкретное обоснование в отношении живых доноров, общая картина теперь в любом случае размыта. Анонимное «альтруистическое» пожертвование разрешено незнакомцами в Великобритании в соответствии с Законом 2004 года при условии одобрения HTA. 14 По установленной схеме не направляется. Распределение производится подходящему кандидату в национальном списке лиц, ожидающих умершего донорского органа. 15 Отсутствие каких-либо ранее существовавших отношений и «перетекание» в область системы распределения умерших, по-видимому, требует, чтобы распределение регулировалось принципами справедливости и справедливости, а не распорядительными полномочиями отдельных доноров. В США, напротив, существует нежелание слишком тщательно исследовать предысторию «предполагаемых» «пар» донор/реципиент, даже несмотря на опасения, что такие доноры будут запрашиваться напрямую через средства массовой информации, что дает потенциальное преимущество для те члены общества, которые имеют доступ к таким механизмам (т.г. www.matchingdonors.com). Точно так же «на расстоянии вытянутой руки» находятся случаи парного и объединенного (более двух пар) донорства в соответствии с Законом 2004 г., когда несовместимые доноры сдают «схему» и процесс, проводимый UK Transplant для определения наилучших совпадений и пар. 16

В США, напротив, существует нежелание слишком тщательно исследовать предысторию «предполагаемых» «пар» донор/реципиент, даже несмотря на опасения, что такие доноры будут запрашиваться напрямую через средства массовой информации, что дает потенциальное преимущество для те члены общества, которые имеют доступ к таким механизмам (т.г. www.matchingdonors.com). Точно так же «на расстоянии вытянутой руки» находятся случаи парного и объединенного (более двух пар) донорства в соответствии с Законом 2004 г., когда несовместимые доноры сдают «схему» и процесс, проводимый UK Transplant для определения наилучших совпадений и пар. 16

Результат, установленный всем этим, несколько неуместен. Хотя нам разрешено самим решать, хотим ли мы быть донорами органов после нашей смерти, в том случае, если мы это делаем, мы не можем ставить условия для нашего «дара» обществу.Вместо этого, так или иначе, наше пожертвование попадает прямо в сеть общественного ресурса и беспристрастного распределения. Однако, если мы живы, когда жертвуем, мы можем на законных основаниях направить наше пожертвование (наш дар) тому, с кем мы поддерживаем те или иные отношения. На самом деле, при условии, что наше живое пожертвование происходит в контексте отношений, мы можем даже направить наше пожертвование от нашего имени незнакомцу, а взамен мы получим выгоду от того, что человек, с которым у нас есть отношения, получит аналогичный подарок. от себя незнакомца.Однако, если наше живое пожертвование не связано с теми или иными отношениями, мы не можем на законных основаниях направить то же самое пожертвование (или подарок) незнакомому человеку. Можем ли мы действительно считать, что эти схемы распределения законно работают параллельно, если результат столь противоречив?

Однако, если мы живы, когда жертвуем, мы можем на законных основаниях направить наше пожертвование (наш дар) тому, с кем мы поддерживаем те или иные отношения. На самом деле, при условии, что наше живое пожертвование происходит в контексте отношений, мы можем даже направить наше пожертвование от нашего имени незнакомцу, а взамен мы получим выгоду от того, что человек, с которым у нас есть отношения, получит аналогичный подарок. от себя незнакомца.Однако, если наше живое пожертвование не связано с теми или иными отношениями, мы не можем на законных основаниях направить то же самое пожертвование (или подарок) незнакомому человеку. Можем ли мы действительно считать, что эти схемы распределения законно работают параллельно, если результат столь противоречив?

Недавний случай в Брэдфорде подчеркивает это несоответствие. Лора Эшворт, 21 год, трагически погибла в результате приступа астмы. У ее матери, Рэйчел Лик, 39 лет, терминальная стадия почечной недостаточности на фоне сахарного диабета. В настоящее время она находится на гемодиализе и, как сообщается, является потенциальным реципиентом трансплантата. Лаура, которая была в реестре доноров органов NHS, якобы сказала семье и друзьям, что хочет пожертвовать одну из своих почек своей матери. Однако на момент своей смерти она еще не начала формальный процесс становления «живым донором», и HTA, орган, ответственный за выполнение требований о согласии Закона о тканях человека 2004 г., отказал ее матери в получении одного из ее органы.Адриан Макнейл, исполнительный директор HTA, сказал: «Основной принцип сопоставления и распределения органов от умерших заключается в том, что они распределяются человеку в листе ожидания на трансплантацию в Великобритании, который больше всего нуждается и который лучше всего подходит для донор». 17 Конечно, если бы Лаура прошла формальный процесс донорства при жизни и осталась бы жива, для нее было бы совершенно законным пожертвовать одну из своих почек своей матери.

В настоящее время она находится на гемодиализе и, как сообщается, является потенциальным реципиентом трансплантата. Лаура, которая была в реестре доноров органов NHS, якобы сказала семье и друзьям, что хочет пожертвовать одну из своих почек своей матери. Однако на момент своей смерти она еще не начала формальный процесс становления «живым донором», и HTA, орган, ответственный за выполнение требований о согласии Закона о тканях человека 2004 г., отказал ее матери в получении одного из ее органы.Адриан Макнейл, исполнительный директор HTA, сказал: «Основной принцип сопоставления и распределения органов от умерших заключается в том, что они распределяются человеку в листе ожидания на трансплантацию в Великобритании, который больше всего нуждается и который лучше всего подходит для донор». 17 Конечно, если бы Лаура прошла формальный процесс донорства при жизни и осталась бы жива, для нее было бы совершенно законным пожертвовать одну из своих почек своей матери.

Юридические загадки

Кому принадлежит мое тело?

Закон защищает права людей контролировать использование своего тела в медицинских целях даже после смерти. 18 Именно в силу этого права Закон о тканях человека 2004 г. уполномочивает человека надлежащим образом сказать «да» или «нет» (согласиться или отказаться) от донорства органов. Однако традиционное правило заключалось в том, что человеческое тело не может быть собственностью. В общем праве установлено, что у трупа не может быть собственности. 19 Это означает, что тело или части тела, как правило, не могут быть украдены. 20 Однако закон признает право владения мертвым телом для захоронения или кремации, а также для некоторых других целей и готов защитить это право. 21 Таким образом, как недавно заявил Гейдж Дж., английское право в настоящее время является неопределенным и неясным. 22 Это увековечено Законом о тканях человека 2004 года. 23 Этот закон был призван обеспечить комплексную основу для вопросов, связанных с использованием и хранением телесных материалов. Однако в нем основное внимание уделяется требованию согласия, а не предоставлению (или подтверждению) прав собственности на удаленный материал.

18 Именно в силу этого права Закон о тканях человека 2004 г. уполномочивает человека надлежащим образом сказать «да» или «нет» (согласиться или отказаться) от донорства органов. Однако традиционное правило заключалось в том, что человеческое тело не может быть собственностью. В общем праве установлено, что у трупа не может быть собственности. 19 Это означает, что тело или части тела, как правило, не могут быть украдены. 20 Однако закон признает право владения мертвым телом для захоронения или кремации, а также для некоторых других целей и готов защитить это право. 21 Таким образом, как недавно заявил Гейдж Дж., английское право в настоящее время является неопределенным и неясным. 22 Это увековечено Законом о тканях человека 2004 года. 23 Этот закон был призван обеспечить комплексную основу для вопросов, связанных с использованием и хранением телесных материалов. Однако в нем основное внимание уделяется требованию согласия, а не предоставлению (или подтверждению) прав собственности на удаленный материал. Тем не менее, в Законе также ясно указано, что человеческий материал может законно стать собственностью посредством «применения человеческого мастерства». 24 Применение труда и навыков к частям тела может наделить лицо правом владения такими частями, создавая возможность для совершения преступной кражи таких предметов. 25

Тем не менее, в Законе также ясно указано, что человеческий материал может законно стать собственностью посредством «применения человеческого мастерства». 24 Применение труда и навыков к частям тела может наделить лицо правом владения такими частями, создавая возможность для совершения преступной кражи таких предметов. 25

Особый результат этого состоит в том, что, хотя человек является единственным лицом, способным согласиться с возможностью того, что его тело может стать объектом прав собственности в этом контексте, в случае, если оно это делает, это не так. ее. Хотя иногда это остроумный способ защиты прав владельцев, он не является убедительной основой в контексте донорства органов (необходимая работа и навыки, возможно, даже не были выполнены), если мы упорно воспринимаем «наше донорство» как «наше донорство». наш подарок обществу.Хотя таким образом такое лицо как бы приобретает имущественные и посессорные права, тем не менее, оно не может само «управлять» использованием органов для трансплантации. Трансплантаторы сами не имеют права разрешать использование таких органов.

Трансплантаторы сами не имеют права разрешать использование таких органов.

Нельзя отдать то, чего у тебя нет

Что остается неясным, и Закон, к сожалению, не дает указаний, так это то, могут ли права собственности на человеческий материал быть приобретены другими средствами и кто ими владеет (т.е. является «владельцем») в таком случае. Однако дары недействительны, если даритель не имеет «власти распоряжения». Нельзя дать то, чего у тебя нет. Если вместо этого кто-то отстаивает мнение, что труп есть res nullius , но что профессионалы получают права собственности на трансплантируемые части в силу того, что они первыми завладевают ими — превращая их, таким образом, в общественные ресурсы, — необходимо обеспечить ответ на обвинения в самоуправстве и беспринципности, которые направлены на него. 26 Представления о коллективной собственности на части тела являются проклятием для большинства либеральных обществ.

Трудность для многих в признании законности владения телом (или его частью) возникает наиболее очевидно из-за проблем, связанных с торговлей. Точка зрения, закрепленная в Законе 2004 года, заключается в том, что всякий раз, когда человеческая ткань становится собственностью, ею можно торговать на законных основаниях. Если трансплантируемый материал стал собственностью в результате «применения человеческого мастерства», то он исключается из состава преступления, связанного с коммерческими сделками, согласно статуту. 27 Это неправомерно объединяет собственность с возможностью продажи. Можно совершенно правильно и связно владеть чем-то, чем, тем не менее, нельзя торговать. 28 Без существенных доказательств из возможности коммерциализации логически не следует, что коммодификация на самом деле является законной или что ее можно должным образом применить ко всем обстоятельствам в контексте донорства органов и трансплантации.

Точка зрения, закрепленная в Законе 2004 года, заключается в том, что всякий раз, когда человеческая ткань становится собственностью, ею можно торговать на законных основаниях. Если трансплантируемый материал стал собственностью в результате «применения человеческого мастерства», то он исключается из состава преступления, связанного с коммерческими сделками, согласно статуту. 27 Это неправомерно объединяет собственность с возможностью продажи. Можно совершенно правильно и связно владеть чем-то, чем, тем не менее, нельзя торговать. 28 Без существенных доказательств из возможности коммерциализации логически не следует, что коммодификация на самом деле является законной или что ее можно должным образом применить ко всем обстоятельствам в контексте донорства органов и трансплантации.

Автономия

Даже если кто-то отвергает понятие собственности донора на органы, он может, тем не менее, подтвердить право донора контролировать использование частей своего тела, как живого, так и мертвого. Это будет отражать автономию людей в отношении их тел, даже если они не владеют своими телами. Они доноры, чтобы дать или иным образом. Это, по-видимому, признается приоритетом, предоставленным решениям ранее умершего донора в соответствии с Законом 2004 г. и Законом 2006 г. в Шотландии. Хотя обычно подарок донора дается «сообществу пациентов, перенесших трансплантацию, в целом», возможно, это повышает вероятность того, что подарок может быть адресован конкретному человеку. Более того, если мы хотим придерживаться системы согласия как основы, на которой донорские органы становятся доступными для трансплантации, то крайне важно, чтобы мы ясно объяснили, почему, дав согласие, человек должен иметь большую автономию в отношении использования своих органов при жизни. чем когда мертв.Если мы не можем привести веские доводы в пользу того, почему, нам, возможно, следует либо признать модель права собственности как подходящее основание, на основании которого донорство органов умершего донора должно быть законным, либо пересмотреть правомерность использования модели согласия в этом контексте.

Это будет отражать автономию людей в отношении их тел, даже если они не владеют своими телами. Они доноры, чтобы дать или иным образом. Это, по-видимому, признается приоритетом, предоставленным решениям ранее умершего донора в соответствии с Законом 2004 г. и Законом 2006 г. в Шотландии. Хотя обычно подарок донора дается «сообществу пациентов, перенесших трансплантацию, в целом», возможно, это повышает вероятность того, что подарок может быть адресован конкретному человеку. Более того, если мы хотим придерживаться системы согласия как основы, на которой донорские органы становятся доступными для трансплантации, то крайне важно, чтобы мы ясно объяснили, почему, дав согласие, человек должен иметь большую автономию в отношении использования своих органов при жизни. чем когда мертв.Если мы не можем привести веские доводы в пользу того, почему, нам, возможно, следует либо признать модель права собственности как подходящее основание, на основании которого донорство органов умершего донора должно быть законным, либо пересмотреть правомерность использования модели согласия в этом контексте. вообще.

вообще.

Направленное и условное дарение

Права собственности одаряемого: дело о неправильном назначении органов

Недавнее дело Colavito 29 в США выдвигает на первый план проблемы, связанные с правами собственности, связанными с направленным дарением, потенциально порождая юридические права собственности в указанных одаряемых.В этом случае законное адресное донорство почки другу умершего было сорвано из-за того, что первый орган оказался непригодным, а второй был использован вместо другого пациента. Конечно, если разрешено прямое донорство, определенные одаряемые должны иметь возможность предъявлять определенные требования в отношении соответствующего органа (органов), за исключением случаев, когда, как в случае самого Colavito , они в любом случае клинически не подходят для трансплантации одаряемому. Таким образом, если бы, как в этом случае, имелись законные причины (отсутствие гистосовместимости в этом случае) для любого удержания или перенаправления, действие, как в этом случае, было бы неудачным.

Все ли направления равны?

Представление о том, что органы в основном предназначены для того, чтобы доноры направляли или контролировали их, поднимает возможность, в некотором роде, условного донорства, основанного на принадлежности к определенному классу. Действительно, разрешение донорства с какими-либо ограничениями может даже рассматриваться как воплощение незаконной дискриминации и порождать абсолютно негативное отношение к донорству органов. Однако не обязательно объединять направленное и условное пожертвование. Хотя UNOS принимает направленное донорство, он отвергает условное донорство органов для трансплантации.

Однако огульный или догматический подход может оказаться не самым подходящим политическим ответом даже в последнем случае. Хотя, с одной стороны, у нас был пример члена Ку-клукс-клана, который жертвовал почку только белому человеку, 30 также сообщалось, что в США буддийский монах был готов пожертвовать почку только незнакомцу, а не связанные с убийством любого рода (например, охотник, рыбак, военный) 31 , и ряд незнакомцев потребовали, чтобы их почки были переданы больному ребенку. Эти примеры многим кажутся противоположными. Неприятной чертой условного донорства, возможно, является незаконное обращение с одним или несколькими классами лиц, а не дифференцированное обращение как таковое . Таким образом, мы могли бы, как во Флориде, законодательно запретить анатомические дары на основании расы, цвета кожи, религии, пола, национального происхождения, возраста, физических недостатков, состояния здоровья, семейного или экономического положения, но разрешить другие основания для донорства. 32

Эти примеры многим кажутся противоположными. Неприятной чертой условного донорства, возможно, является незаконное обращение с одним или несколькими классами лиц, а не дифференцированное обращение как таковое . Таким образом, мы могли бы, как во Флориде, законодательно запретить анатомические дары на основании расы, цвета кожи, религии, пола, национального происхождения, возраста, физических недостатков, состояния здоровья, семейного или экономического положения, но разрешить другие основания для донорства. 32

Хилхорст призывает разрешить пожертвования группам, которые не являются «подозрительными».Он заявляет: «Короче говоря, хотя беспристрастность, вероятно, будет главной чертой схемы распределения трупов, мы можем и должны предоставлять адресное донорство, когда это применимо, также в этом контексте». 33 Он подчеркивает важность частичного донорства по сравнению с донорством органов в целом и отмечает, что человек питает чувство «принадлежности» к сообществу или группе точно так же, как чувствует связь с конкретными людьми. Тогда можно было бы быть готовым допустить определенные формы условного пожертвования, когда не было явной или скрытой нежелательной дискриминации в отношении определенных групп в обществе, т.е.е. законодательно разрешить условное пожертвование с учетом исключений, а не полный запрет.

Тогда можно было бы быть готовым допустить определенные формы условного пожертвования, когда не было явной или скрытой нежелательной дискриминации в отношении определенных групп в обществе, т.е.е. законодательно разрешить условное пожертвование с учетом исключений, а не полный запрет.

Государственная политика

В отчете Комиссии «Расследование условного донорства» в 2000 г. говорилось: «Наложение каких-либо условий на донорство неприемлемо, поскольку это противоречит фундаментальному принципу, согласно которому органы передаются альтруистически и должны передаваться пациентам в величайшая потребность». 34 Как направленное, так и условное донорство может привести к тому, что органы будут выделены иначе, чем на основании справедливости или необходимости, как в случае живого донорства.Сторонники этой точки зрения, по-видимому, считают, что человек покупает весь пакет (т. Е. Распределение в соответствии с публикой, распределение в соответствии с объективными критериями) или не покупает вообще. Еще один аргумент в пользу этой точки зрения заключается в том, что если воспринимаемая справедливость в системе распределения органов, особенно группами меньшинств, подорвана, это может иметь пагубные последствия для системы донорства органов в целом. Но если мы готовы внедрить систему донорства и распределения органов, основанную на возможности альтруизма, то мы должны быть готовы должным образом рассмотреть все возможности, которые предоставляет нам альтруизм, и мы должны быть в состоянии связно объяснить, почему некоторые альтруистические «дары» ‘ равнее других.

Еще один аргумент в пользу этой точки зрения заключается в том, что если воспринимаемая справедливость в системе распределения органов, особенно группами меньшинств, подорвана, это может иметь пагубные последствия для системы донорства органов в целом. Но если мы готовы внедрить систему донорства и распределения органов, основанную на возможности альтруизма, то мы должны быть готовы должным образом рассмотреть все возможности, которые предоставляет нам альтруизм, и мы должны быть в состоянии связно объяснить, почему некоторые альтруистические «дары» ‘ равнее других.

Заключение

В недавнем документе для обсуждения президентского совета по биоэтике отмечалось: «Вопрос о том, кому принадлежит часть тела, которая вынесена из тьмы внутренних органов на свет лаборатория или клиника стали значимыми». 35 Это больше не проблема, которую можно обойти стороной. Это имеет значение во многих контекстах, включая направленное пожертвование. Как отмечает Труог, «многие опасения, высказанные… в отношении целевого донорства органов, связаны с вопросом о том, следует ли считать трансплантируемые органы личной собственностью или общественным ресурсом». 36

36

Государственная политика может, а иногда и должна должным образом налагать ограничения на «распределение» донорских органов в интересах общества и предприятия трансплантологии в целом, даже если считается, что разрешение такой практики приведет к в увеличении донорских органов. Это может даже распространяться на ограничение всех «подарков» умерших людей пациентам в списке ожидания на трансплантацию как классу. Однако, поскольку сами органы (в рамках действующей правовой базы) должным образом рассматриваются как изначально подчиненные «управлению» лица, из тела которого такие органы удаляются, должны быть веские причины для ограничения такого выбора.Была ли Рэйчел Лик неправа, думая, что ее дочь предпочла бы пожертвовать одну из «своих» почек своей маме, а не незнакомцу? 37

Бремя доказывания, как представляется, лежит на государстве, чтобы обосновать ограничение такого выбора. Непонятно, почему нельзя «предпочесть» своих близких друзей и родственников после смерти, даже если никто другой. Это не должно запятнать имидж трансплантологии как прозрачно справедливой системы. В самом деле, нужно знать, что все донорские органы являются «условными» подарками, в зависимости от того, какие органы и ткани человек намеревается пожертвовать и для каких целей такие органы могут быть использованы.

Это не должно запятнать имидж трансплантологии как прозрачно справедливой системы. В самом деле, нужно знать, что все донорские органы являются «условными» подарками, в зависимости от того, какие органы и ткани человек намеревается пожертвовать и для каких целей такие органы могут быть использованы.

Благодарности

Финансирование доктора Антонии Дж. Кронин обеспечивается Wellcome Trust.

Ссылки

3. См., например, Доклад Целевой группы по трансплантации органов. Министерство здравоохранения и социальных служб; 1986. с. 77. [Google Scholar] и Land W, Dossetor J, редакторы. Органозаместительная терапия: этика, справедливость, коммерция. Спрингер-Верлаг; Берлин: 1991. Конгресс. Резолюция 8; п. 556. [Google Академия]4. Лэнд В. Дилемма распределения органов: сочетание терапевтического метода для больного человека с распределением дефицитного ценного общественного (исцеляющего) блага.В: Коллинз Г., Дюбернард Дж., Лэнд В., Персджин Г., редакторы. Приобретение, сохранение и размещение васкуляризированных органов. Клювер; Дордрехт: 1997. с. 361. [Google Scholar] См. Kreis H. Чьи это органы? В: Weimar W, Bos MA, Busschbach JJ, редакторы. Этические, правовые и психологические аспекты трансплантации органов. Пабст-издатели; Ленгерих: 2008. стр. 140–3. [Google Академия]5. Институт Медицины. Пожертвование органов: возможности для действий. институт медицины; Вашингтон, округ Колумбия: 2006.[Google Академия]6. Чайлдресс Дж. Ставить пациентов на первое место при распределении органов: этический анализ дебатов в США. Camb Q Healthc Этика. 2001; 10: 365–76. [PubMed] [Google Scholar]7. См. Прайс D. Правовые и этические аспекты трансплантации органов. Издательство Кембриджского университета; Cambridge: 2000. Глава 3. [Google Scholar] Мейсон К., Лори Г. Согласие или собственность? Разбираемся с телом и его частями в тени Бристоль и Олдер Хей. Mod Law Rev. 2001; 64: 710–29. [PubMed] [Google Scholar] Мейсон К., Лори Г.Закон Мэйсона и Маккола Смита и медицинская этика. 7-е изд. Издательство Оксфордского университета; Оксфорд: 2005.

Клювер; Дордрехт: 1997. с. 361. [Google Scholar] См. Kreis H. Чьи это органы? В: Weimar W, Bos MA, Busschbach JJ, редакторы. Этические, правовые и психологические аспекты трансплантации органов. Пабст-издатели; Ленгерих: 2008. стр. 140–3. [Google Академия]5. Институт Медицины. Пожертвование органов: возможности для действий. институт медицины; Вашингтон, округ Колумбия: 2006.[Google Академия]6. Чайлдресс Дж. Ставить пациентов на первое место при распределении органов: этический анализ дебатов в США. Camb Q Healthc Этика. 2001; 10: 365–76. [PubMed] [Google Scholar]7. См. Прайс D. Правовые и этические аспекты трансплантации органов. Издательство Кембриджского университета; Cambridge: 2000. Глава 3. [Google Scholar] Мейсон К., Лори Г. Согласие или собственность? Разбираемся с телом и его частями в тени Бристоль и Олдер Хей. Mod Law Rev. 2001; 64: 710–29. [PubMed] [Google Scholar] Мейсон К., Лори Г.Закон Мэйсона и Маккола Смита и медицинская этика. 7-е изд. Издательство Оксфордского университета; Оксфорд: 2005. Глава 15. [Google Scholar] см. также Нвабуезе Р. Пожертвованные органы, права собственности и лечебная трясина. Медицинский закон, ред. 2008; 16: 201–24. [PubMed] [Google Scholar]

Глава 15. [Google Scholar] см. также Нвабуезе Р. Пожертвованные органы, права собственности и лечебная трясина. Медицинский закон, ред. 2008; 16: 201–24. [PubMed] [Google Scholar]9. Единообразные законы об анатомических дарах 1968, 1987 и 2006

10. Прайс D. Правовые системы распределения органов в Европе: справедливость в распределении. В: Weimar W, Bos MA, Busschbach JJ, редакторы. Этические, правовые и психологические аспекты трансплантации органов.Пабст-издатели; Ленгерих: 2008. стр. 163–74. [Google Scholar] См., например, применимые законы в Польше и Чешской Республике, а также эволюцию политики соответствующих национальных и наднациональных агентств по распределению органов. См. также Дополнительный протокол Совета Европы к Конвенции о правах человека и биомедицине о трансплантации органов и тканей человеческого происхождения, 2002 г., Страсбург, статья 311. Кронин А.Ю. Равный доступ к органам. В: Weimar W, Bos MA, Busschbach JJ, редакторы.Этические, правовые и психологические аспекты трансплантации органов. Пабст-издатели; Ленгерих: 2008. С. 99–110. [Google Scholar] Харрис Дж. Закупка органов: мертвые интересы, живые потребности: трупные органы должны быть доступны автоматически. J Med Этика. 2003; 29:130–4. [Бесплатная статья PMC] [PubMed] [Google Scholar]13. Клюге Э.Х. Назначенное донорство органов: частный выбор в социальном контексте. Hastings Cent Rep. 1989; 19:10–6. [PubMed] [Google Scholar] 14. См. Закон о тканях человека 2004 г. (Лица, неспособные давать согласие и трансплантацию), Положения 2006 г. SI 2006 No.1659; и Свод практических правил Управления тканей человека. Пожертвование органов, тканей и клеток для трансплантации. 2006. пп. 97–102. [Google Академия] 18. См. вообще Херринг Дж. Преступления против мертвых. В: Брукс-Гордон Б., Эбтехай Ф., Херринг Дж., Джонсон М., Ричардс М., редакторы. Погребальные обряды и права. Издательство Харт; Оксфорд: 2008. стр. 219–39. [Google Академия] 20. См. Хардкасл Р. Закон и человеческое тело. Издательство Харт; Oxford: 2007. [Google Scholar]

Пабст-издатели; Ленгерих: 2008. С. 99–110. [Google Scholar] Харрис Дж. Закупка органов: мертвые интересы, живые потребности: трупные органы должны быть доступны автоматически. J Med Этика. 2003; 29:130–4. [Бесплатная статья PMC] [PubMed] [Google Scholar]13. Клюге Э.Х. Назначенное донорство органов: частный выбор в социальном контексте. Hastings Cent Rep. 1989; 19:10–6. [PubMed] [Google Scholar] 14. См. Закон о тканях человека 2004 г. (Лица, неспособные давать согласие и трансплантацию), Положения 2006 г. SI 2006 No.1659; и Свод практических правил Управления тканей человека. Пожертвование органов, тканей и клеток для трансплантации. 2006. пп. 97–102. [Google Академия] 18. См. вообще Херринг Дж. Преступления против мертвых. В: Брукс-Гордон Б., Эбтехай Ф., Херринг Дж., Джонсон М., Ричардс М., редакторы. Погребальные обряды и права. Издательство Харт; Оксфорд: 2008. стр. 219–39. [Google Академия] 20. См. Хардкасл Р. Закон и человеческое тело. Издательство Харт; Oxford: 2007. [Google Scholar] 21. Op cit n19. Кей Джей считал, что душеприказчики покойного имели законное право на владение его телом

Op cit n19. Кей Джей считал, что душеприказчики покойного имели законное право на владение его телом

26».Op cit n20

28. Пеннер Дж. Идея собственности. Издательство Оксфордского университета; Оксфорд: 1997. [Google Scholar]29. Colavito против New York Organ Donor Network Inc. 2005. 356 F Supp 2d 237. EDNY. [Google Scholar]Колавито против New York Organ Donor Network Inc., 2006. 438 F 3d 214. 2nd Cir. [Google Scholar] Колавито против New York Organ Donor Network Inc., 2006 г. 6 NY 3d 820. NY CA. [Google Scholar]Колавито против New York Organ Donor Network Inc., 2006 г. 8 NY 3d 43. NY CA. [Google Scholar]Колавито против New York Organ Donor Network Inc.2007. 486 F 3d 78. 2-й округ. [Google Академия] 30. Ханто ДВ. Этические проблемы, возникающие при привлечении умерших и живых доноров органов. N Engl J Med. 2007; 356:1062–6. [PubMed] [Google Scholar] См. также Spital A. Привлечение умерших и живых доноров органов. N Engl J Med. 2007; 356: 2427–9. [PubMed] [Google Scholar] 31. Gohh RY, Morrissey PE, Madras PN, Monaco AP. Противоречия в донорстве органов: альтруистический живой донор. Трансплантация нефролового циферблата. 2001; 16: 619–21. [PubMed] [Google Scholar]

EDNY. [Google Scholar]Колавито против New York Organ Donor Network Inc., 2006. 438 F 3d 214. 2nd Cir. [Google Scholar] Колавито против New York Organ Donor Network Inc., 2006 г. 6 NY 3d 820. NY CA. [Google Scholar]Колавито против New York Organ Donor Network Inc., 2006 г. 8 NY 3d 43. NY CA. [Google Scholar]Колавито против New York Organ Donor Network Inc.2007. 486 F 3d 78. 2-й округ. [Google Академия] 30. Ханто ДВ. Этические проблемы, возникающие при привлечении умерших и живых доноров органов. N Engl J Med. 2007; 356:1062–6. [PubMed] [Google Scholar] См. также Spital A. Привлечение умерших и живых доноров органов. N Engl J Med. 2007; 356: 2427–9. [PubMed] [Google Scholar] 31. Gohh RY, Morrissey PE, Madras PN, Monaco AP. Противоречия в донорстве органов: альтруистический живой донор. Трансплантация нефролового циферблата. 2001; 16: 619–21. [PubMed] [Google Scholar]32.Уставы Флориды 2007 г. Глава 765 сс 765, 514

33. Хилхорст М. Направленное альтруистическое донорство живых органов: частичное, но не несправедливое. Этическая теория и моральная практика. 2005; 8: 197–215. [PubMed] [Google Scholar] 34. Отчет группы. Исследование условного донорства органов. Департамент здравоохранения; Лондон: 2000. с. 25. [Google Академия]36. Труог Р. Являются ли органы личной собственностью или общественным ресурсом? Ам Дж. Биоэт. 2005; 5:14–16. [PubMed] [Google Scholar] 37. См. Комментарий Rees-Mogg W.. Времена.2008 г., 14 апреля; [Google Scholar]

Этическая теория и моральная практика. 2005; 8: 197–215. [PubMed] [Google Scholar] 34. Отчет группы. Исследование условного донорства органов. Департамент здравоохранения; Лондон: 2000. с. 25. [Google Академия]36. Труог Р. Являются ли органы личной собственностью или общественным ресурсом? Ам Дж. Биоэт. 2005; 5:14–16. [PubMed] [Google Scholar] 37. См. Комментарий Rees-Mogg W.. Времена.2008 г., 14 апреля; [Google Scholar]| Юрисдикция | Анатомический подарок | OPO получит без согласия семьи |

|---|---|---|

| Следующие юрисдикции приняли Поправку 1987 г.: | ||

| Аляска | сек. 13.50.010 Лица, которые могут оформить анатомический подарок | Да |

(d) Если одаряемый фактически уведомлен о противоположных показаниях умершего или о том, что подарок члена класса противостоит члену того же или предыдущего класса, одаряемый не может принять подарок. Однако анатомический дар, не отозванный дарителем перед смертью, является безотзывным и не требует согласия или согласования какого-либо лица после смерти дарителя. Однако анатомический дар, не отозванный дарителем перед смертью, является безотзывным и не требует согласия или согласования какого-либо лица после смерти дарителя. | ||

| Аризона | § 36-842. Анатомические подарки; исполнение; поправка; отзыв; отказ | |

| H. Анатомический дар, не отозванный дарителем до смерти, является безотзывным и не требует согласия или согласования какого-либо лица после смерти дарителя. | ||

| Арканзас | 20-17-602 Изготовление, изменение, аннулирование и отказ от изготовления анатомических подарков физическим лицом. | № |

(h) Анатомический дар, который не отозван дарителем до смерти, является безотзывным и не требует согласия или согласования какого-либо лица после смерти дарителя. Однако, если лицо, указанное в § 20-17-603(a), знает об обратном указании донора об отзыве дара и сообщает о таком указании представителю агентства по закупке органов, созданного, организованного и существующего в соответствии с законам штата Арканзас, подарок вступит в силу только с согласия лица, указанного в § 20-17-603(a). | ||

| Калифорния | § 7150.5. Изготовление, изменение, аннулирование и отказ в изготовлении анатомических подарков физическим лицом | № |

| (h) Анатомический дар, который не отозван дарителем до смерти, является безотзывным и не требует согласия или согласования какого-либо лица после смерти дарителя. | ||

| Колорадо | § 12-34-103.Лица, которые могут оформить анатомический подарок | Да |

| (6) За исключением случаев, предусмотренных в разделе 30-10-606 C.R.S., анатомический дар, который не отозван дарителем до смерти, является безотзывным и не требует согласия или согласия какого-либо лица после смерти дарителя. | ||

| Коннектикут | § 19а-279б. Изготовление, изменение, аннулирование и отказ в совершении анатомического дара физическим лицом | |

(h) Анатомический дар, который не отозван дарителем до смерти, является безотзывным и не требует согласия или согласования какого-либо лица после смерти дарителя. | ||

| Делавэр | § 2711 Лица, которые могут использовать анатомический дар. | № |

| (g) Дарение донором всего тела или любой его части, как указано в соответствии с настоящей главой, включая, помимо прочего, отметку в водительских правах или удостоверении личности, донорскую карту, предварительное распоряжение о медицинском обслуживании, или другой дарственный документ, не может быть отозван ближайшими родственниками или другими лицами, указанными в подразделе (с) настоящего раздела, и не требуется согласие любого такого лица в момент смерти дарителя или сразу после нее. сделать подарок действительным и действенным. | ||

| Флорида | 765.512. Лица, которые могут сделать анатомический подарок | № |

(1) Любое лицо, которое может составить завещание, может отдать все свое тело или его часть для любой цели, указанной в ст. 765.510, дар вступает в силу после смерти. Анатомический дар, сделанный взрослым донором и не отозванный донором, как это предусмотрено в ст. 765.516 является безотзывным и не требует согласия или согласия любого лица после смерти дарителя. 765.510, дар вступает в силу после смерти. Анатомический дар, сделанный взрослым донором и не отозванный донором, как это предусмотрено в ст. 765.516 является безотзывным и не требует согласия или согласия любого лица после смерти дарителя. | ||

| Грузия | § 44-5-145. Подарки могут быть сделаны по завещанию или другим инструментом; одаряемые указаны или не указаны; назначение врача; подпись на документе или записи | |

(b) Дарение всего тела или его части в соответствии с подразделом (a) Раздела 44-5-143 Кодекса также может быть совершено документом о дарении, отличным от завещания, и для целей этого подраздела «документ о дарении «означает документ, отличный от завещания.Если подарок не считается неприемлемым с медицинской точки зрения, подарок становится действительным и безотзывным после смерти дарителя и не требует согласия или согласования любого другого лица после смерти дарителя. Дарственный документ, которым может быть карточка, предназначенная для ношения при себе, должен быть подписан дарителем. Если даритель не может подписать, то акт дарения может быть подписан за него по его указанию и в его присутствии и в присутствии двух понятых, которые должны подписать документ в его присутствии.Передача документа о дарении при жизни дарителя не является обязательной для того, чтобы подарок был действительным. Дарственный документ, которым может быть карточка, предназначенная для ношения при себе, должен быть подписан дарителем. Если даритель не может подписать, то акт дарения может быть подписан за него по его указанию и в его присутствии и в присутствии двух понятых, которые должны подписать документ в его присутствии.Передача документа о дарении при жизни дарителя не является обязательной для того, чтобы подарок был действительным. | ||

| Гавайи | § 327-2 Изготовление, изменение, аннулирование и отказ от изготовления анатомических подарков физическим лицом. | № |

| (h) Анатомический дар, который не отозван дарителем до смерти, является безотзывным и не требует согласия или согласования какого-либо лица после смерти дарителя. | ||

| Айдахо | 39-3403 Изготовление, изменение, аннулирование и отказ от изготовления анатомических подарков физическим лицом. | Да |

| (8) Анатомический дар, не отозванный дарителем до смерти, является безотзывным и не требует согласия или согласования какого-либо лица после смерти дарителя. | ||

| Иллинойс | § 3.Лица, которые могут исполнить анатомический дар. | |

(a) Любое физическое лицо в здравом уме, достигшее 18-летнего возраста, может отдать все свое тело или любую его часть для любой цели, указанной в Разделе 4. Такой дар может быть оформлен любым из способов, изложенных в Разделе 5, и вступает в силу после смерти человека без необходимости получения согласия кого-либо из оставшихся в живых. Анатомический подарок, сделанный представителем физического лица, уполномоченным физическим лицом в соответствии с Законом о доверенностях на здравоохранение с поправками, внесенными в настоящее время или в будущем, считается подарком этого физического лица и вступает в силу без необходимости получения согласия любого другого лица. | ||

| Индиана | 29-2-16-4 Способы изготовления или отказа от дарения | № |

| (k) Подарок в соответствии с этой главой или IC 9-24-17, который не отозван до смерти дарителя, является безотзывным. | ||

| Айова | 142С.3. Пожертвование анатомических даров—лица, которые могут казнить—способ казни | Да |

8.Дарственный документ, который не отозван дарителем до его смерти, не требует согласия или согласования любого другого лица после смерти дарителя и является достаточным юридическим основанием после смерти дарителя для изъятия любой части, пожертвованной в соответствии с документ о дарении без согласия или согласия любого другого лица. Лицо, включая, помимо прочего, члена семьи, опекуна, поверенного, фактически названного в соответствии с бессрочной доверенностью на медицинское обслуживание, или душеприказчика, не уполномочено и не должно отзывать или каким-либо образом заменяет дарственный документ, который не отозван дарителем до его смерти. | ||

| Канзас | 65-3214. Изменение или аннулирование подарка. | |

(a) Если завещание, карточка или другой документ или их подписанная копия были доставлены указанному одаряемому, даритель может изменить или отозвать подарок путем: (1) составления и вручения одаряемому подписанного заявления ; (2) устное заявление, сделанное в присутствии двух лиц и сообщенное одаряемому; 3) заявление во время неизлечимой болезни или травмы, адресованное лечащему врачу и переданное одаряемому; или (4) подписанная карточка или документ, найденный у такого лица или в его вещах.(b) Любой дарственный документ, который не был доставлен одаряемому, может быть отозван дарителем в порядке, указанном в подразделе (а), или путем уничтожения, аннулирования или искажения документа и всех его исполненных копий. (c) Любое дарение, сделанное по завещанию, также может быть изменено или аннулировано в порядке, предусмотренном для изменения или аннулирования завещания, или в порядке, предусмотренном в подразделе (а). (d) Анатомический дар, который не отозван дарителем перед смертью, является безотзывным и не требует согласия или согласования какого-либо лица после смерти дарителя. (d) Анатомический дар, который не отозван дарителем перед смертью, является безотзывным и не требует согласия или согласования какого-либо лица после смерти дарителя. | ||

| Луизиана | § 2356. Отзыв дарения | № |

| D. Анатомический дар не может быть изменен или отозван каким-либо лицом, кроме донора, за исключением случаев, когда даром является все тело, после изъятия всех пригодных для использования органов тело должно быть возвращено пережившему супругу или следующему супругу. родственников по просьбе того или иного. | ||