Декларация по налогу на имущество за 2022 год

Новые сроки и форма

С 1 января 2023 года срок представления декларации по налогу на имущество изменен. И новый срок — не позднее 25 марта применяется к декларации за 2022 год. Поэтому с учетом выходных дней (25 и 26 марта) налоговую декларацию по налогу на имущество необходимо подать не позднее 27 марта 2023 года (п. 7 ст. 6.1, п. 3 ст. 383 НК РФ). Уплатить налог на имущество по итогам года нужно не позднее 28 февраля 2023 (п. 1 ст.383 НК РФ в ред. с 1.01.2023).

Начиная с налоговой отчётности за 2022 год российские организации не включают в налоговую декларацию информацию об объектах недвижимого имущества, налоговая база по которому определяется как кадастровая стоимость. Если у организации есть только те объекты, которые облагаются по кадастровой стоимости, то налоговая декларация не предоставляется (п. 6 ст. 386 НК РФ). Вместо этого уплата налога осуществляться на основании сообщения, направленного налоговым органом в адрес налогоплательщика.

Кроме того, обновлены форма, электронный формат и порядок заполнения декларации (утв. Приказом ФНС России от 24.08.2022 № ЕД-7-21/766@). Изменения не являются значительными и в основном связаны с изменениями, внесёнными отдельными Федеральными законами в главу 30 НК РФ «Налог на имущество организаций».

Что изменилось в декларации

1. При заполнении Титульного листа необходимо обратить внимание на новые правила указания номера телефона. В декларации за 2022 год номер телефона указывается без кода страны (подп. 10 п. 12 Порядка заполнения).

2. При заполнении Раздела 1 «Сумма налога, подлежащая уплате в бюджет» налогоплательщики в строке «007» указывают значения признака СЗПК (соглашение о защите и поощрении капиталовложений), равное «1» или «2», если налогоплательщик является стороной СЗПК в соответствии с п. 4.3 ст. 5 НК РФ, и не заполняют данную строку в случае если не являются стороной данного соглашения.

От указания данного признака СЗПК будет зависеть порядок заполнения строки 021 «Исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период (в рублях)». Соответственно:

- если в строке 007 указан признак «1», то показатель строки 021 должен быть равен сумме показателей строк 260 разделов 2 и 2.2, в которых указаны одинаковые коды по ОКТМО и КБК, в строке 002 которых проставлен признак «1»;

- если в строке 007 указан признак «2», то показатель строки 021 должен быть равен сумме показателей строк 260 разделов 2 и 2.2, в которых указаны одинаковые коды по ОКТМО и КБК, в строке 002 которых проставлен признак «2»;

- если строка 007 не заполнена, то показатель строки 021 должен быть равен сумме показателей строк 260 разделов 2 с соответствующими кодами по ОКТМО и КБК (см. подп. 4 п. 17 Порядка заполнения).

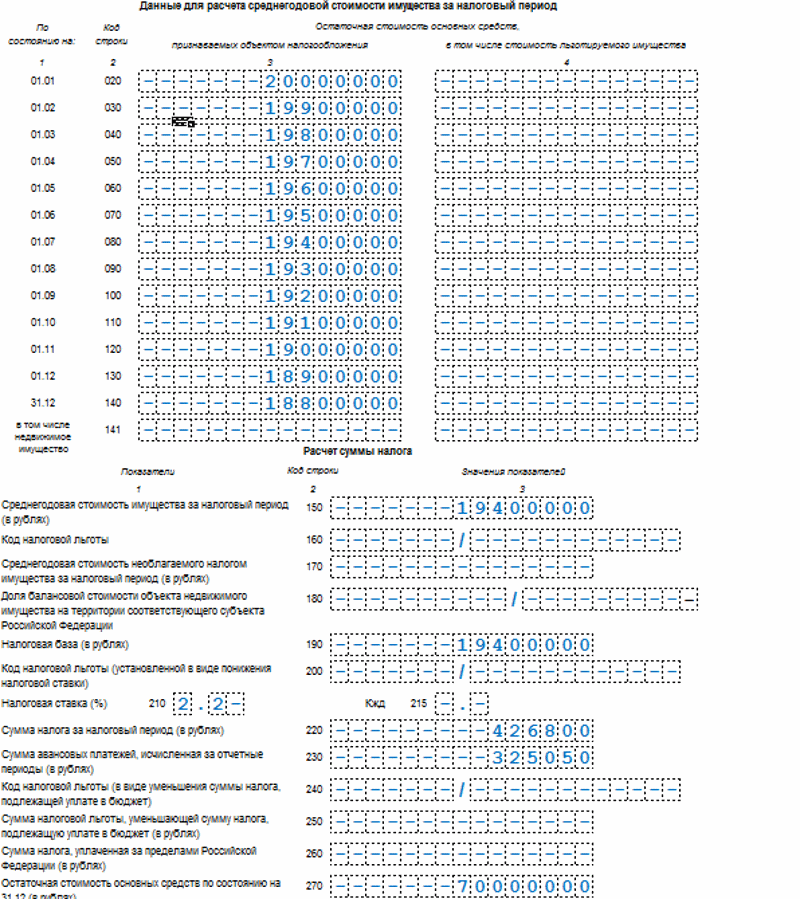

3. Раздел 2 налоговой декларации получил новое наименование — «Сумма налога, исчисленного исходя из определения налоговой базы по среднегодовой стоимости».

В разделе 2 декларации указывается расчёт налога на имущество, налоговая база по которому определяется как среднегодовая стоимость имущества. Если налогоплательщик является стороной СЗПК, то в данном разделе не подлежит отражению стоимость имущества, в отношении которого применяется налоговый вычет по СЗПК (см. п. 19 Порядка заполнения).

Раздел 2 теперь заполняется отдельно также и в отношении каждого объекта недвижимого имущества, имеющего фактическое местонахождение территории субъекта РФ и в федеральной территории «Сириус» (см. подп. 3 п. 20 Порядка заполнения).

При заполнении строки 001 «Код вида имущества» необходимо учитывать, что код «10» исключен из справочника (Приложение № 5 к Порядку заполнения) так как п. 3 ст. 380 НК РФ утратил силу, и пониженные налоговые ставки в отношении магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, больше не применяются.

Справочник был дополнен кодом «15» — «Объекты недвижимого имущества организации, утратившей статус налогоплательщика — участника СЗПК по основанию, предусмотренному подп. 2 п. 3 ст. 25.17 НК РФ». Соответственно, данный код проставляется в отношении имущества налогоплательщика, утратившего статус налогоплательщика — участника СЗПК, если СЗПК было расторгнуто в соответствии с п. 13 и п. 14 ст. 11 Федерального закона от 01.04.2020 № 69-ФЗ «О защите и поощрении капиталовложений в РФ».

Раздел 2 содержит строку 215 «Кжд», в которой указывается соответствующее значение коэффициента «Кжд» в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью в соответствии со ст. 385.3 НК РФ. Начиная с налоговой декларации за 2022 год код «Кжд» указывается в случае, если в строке 001 «Код вида имущества» указаны коды 04, 09 или 15 справочника.

4. При заполнении Раздела 2. 1 нужно — учесть, что в строке 010 «Код номера объекта» значение «2» — «Условный номер» больше не применяется, так как условные номера, присвоенные вместо кадастрового номера, больше не используются.

1 нужно — учесть, что в строке 010 «Код номера объекта» значение «2» — «Условный номер» больше не применяется, так как условные номера, присвоенные вместо кадастрового номера, больше не используются.

5. Налоговая декларация дополнена новым Разделом 2.2. «Сумма налога, исчисленного с применением налогового вычета для СЗПК». Раздел 2.2. заполняется только теми налогоплательщиками, которые являются участниками СЗПК и служит для расчёта налогового вычета, который предоставляется в целях возмещения затрат, понесенных участником СЗПК в рамках реализации инвестиционного проекта

6. Поскольку сведения о «кадастровой» недвижимости российские организации в декларацию по налогу на имущество не включают, Раздел 3 получил новое наименование «Сумма налога, исчисленного исходя из определения налоговой базы по кадастровой стоимости», и подлежит заполнению только налогоплательщиками-иностранными организациями.

Из раздела 3 исключена строка 002 «Признак СЗПК», так как стороной СЗПК может быть только российская организация.

Дополнен порядок заполнения строки 050 «Доля кадастровой стоимости объекта недвижимого имущества на территории субъекта РФ» и строки 060 «Налоговая база (в рублях)», для случаев если объект недвижимости находится одновременно на территории субъекта РФ и в федеральной территории «Сириус».

По строке 050 указывается доля кадастровой стоимости объекта недвижимого имущества на территории субъекта РФ виде правильной простой дроби. Показатель строки 060 определяется как произведение (с округлением до целых единиц) разности значений строк 020 и 025 и строк 030 и 050 (подп. 9 и подп. 10 п. 28 Порядка заполнения Декларации).

По строке 095 «Коэффициент Ки» (коэффициент показывает, какую часть года или квартала действовала старая кадастровая стоимость, а какую часть — новая) коэффициент теперь подлежит указанию в виде простой правильной дроби (подп.

7. Также обращаем внимание, что изменениям подвергся и Справочник «Коды налоговых льгот» (см. Приложение № 6 к Порядку заполнения) из Справочника исключены:

- коды: 2010501-2010508, освобождающие организации, пострадавшие от распространения коронавирусной инфекции, от уплаты налога за второй квартал 2020 года;

- код 2010337 и 2010338 для организаций в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность.

Справочник дополнен (в связи с вступлением в силу п. 4 ст. ст. 372.1 НК РФ) новыми кодами:

- код 2010259 «Некоммерческие образовательные организации — в отношении объектов недвижимого имущества, находящихся в собственности указанных организаций и построенных в соответствии с Программой строительства олимпийских объектов и развития города Сочи как горноклиматического курорта, утвержденной Правительством РФ»;

- код 2010260 «Организации, обладающие правом на проведение чемпионата мира FIA «Формула-1», в том числе правом на популяризацию мероприятия и правом называть мероприятие российского этапа указанного чемпионата «Чемпионат мира FIA „Формула-1“, — в отношении объектов недвижимого имущества, построенных в соответствии с Программой строительства олимпийских объектов и развития города Сочи как горноклиматического курорта, утвержденной Правительством РФ»;

- код 2010343 «Органы публичной власти федеральной территории „Сириус“, унитарные предприятия, казенные, бюджетные и автономные учреждения, иные организации, созданные органами публичной власти федеральной территории „Сириус“ в целях обеспечения реализации их полномочий».

Куда представить декларацию

Порядок представления декларации не изменился.

Налогоплательщик подлежит постановке на налоговый учёт по месту нахождения недвижимого имущества (п. 1 ст. 83 НК РФ). Следовательно, недвижимое имущество, находящееся на территории одного субъекта РФ, может быть подведомственно разным налоговым инспекциям.

В связи с этим напоминаем, что на основании п. 1.1 ст. 386 НК РФ налогоплательщик вправе предоставить одну декларацию по налогу на имущество в налоговый орган по своему выбору в отношении имущества, находящегося на территории одного субъекта РФ, налоговая база по которым определяется как среднегодовая стоимость (при условии, что законом субъекта РФ не установлены нормативы отчислений от налога в местные бюджеты).

Чтобы воспользоваться указанным правом, налогоплательщику необходимо подать соответствующее уведомление до 1 марта года, в котором предполагается подача единой декларации (т.е. чтобы применить данный порядок сдачи декларации за 2022 год, данное уведомление должно было быть подано до 01.03.2023). Указанное уведомление предоставляется в УФНС по субъекту РФ.

Если у организации нет недвижимости, являющейся объектом обложения налогом на имущество, то представлять декларацию не нужно, т.к. плательщиком этого налога она не является (п. 1 ст. 373 НК РФ, п. 1 ст. 386 НК РФ, п. 8.1 Порядка заполнения налоговой декларации).

Мероприятия

Влияние новых ФСБУ на формирование себестоимости. Учет затрат в бухгалтерском и налоговом учете

Учитываем новые ФСБУ для расчета налога по «среднегодовой» недвижимости

Остаточная стоимость недвижимости

Если недвижимость облагается налогом на имущество, исходя из среднегодовой стоимости, то необходимо принимать во внимание правила бухгалтерского учета недвижимости.

Кроме изложенного выше необходимо учитывать, что с 1 января 2022 стали обязательным к применению ФСБУ 6/2020 «Основные средства». Данный стандарт предусматривает две модели учёта основных средств:

- по первоначальной стоимости;

- по переоценённой стоимости.

Отличием данных способов является то, что при применении второй модели у организации возникает обязанность по проведению регулярной переоценки. При этом в обоих случаях стоимость активов погашается посредством амортизационных отчислений.

Также стандарт вводит понятие «инвестиционная недвижимость» — объекты недвижимого имущества, которые предназначены для сдачи в аренду или для получения дохода от прироста стоимости. В случае если такая инвестиционная недвижимость учитывается по модели переоценённой стоимости, то амортизация по ней не начисляется.

В стандарте нет понятия «остаточная стоимость». Вместо этого используется понятие «балансовая стоимость», которая определяется как первоначальная стоимость, уменьшенная на суммы накопленной амортизации и обесценения.

В это же время п. 4 ст. 376 НК РФ определяет, что при расчёте средней стоимости имущества для целей исчисления налоговой базы необходимо использовать именно остаточную стоимость основных средств. В связи с этим возникают вопросы о порядке определения средней стоимости имущества для целей налогообложения, если налог на имущество должен быть рассчитан по среднегодовой стоимости.

По данному вопросу контролирующие органы выпустили ряд разъяснений (см. письма Минфина РФ от 17.03.2022 № 03-03-06/1/20506, от 22.12.2020 № 03-05-05-01/112530, ФНС РФ от 30.07.2021 № БС-4-21/10776), согласно которым при определении налоговой базы по налогу на имущество остаточная стоимость объектов недвижимости, учтенных на балансе в качестве основных средств, определяется исходя из их первоначальной стоимости, уменьшенной на суммы накопленной амортизации и обесценения, с учетом последующих капитальных вложений, связанных с улучшением и (или) восстановлением объектов основных средств и результатов проведенной переоценки основных средств на отчетную дату.

По инвестиционной недвижимости, учитываемой способом «по переоценённой стоимости» налоговая база определяется как балансовая стоимость такой недвижимости, которая существенно не отличается от ее справедливой стоимости, т.е. в налоговую базу подлежит включению именно переоценённая стоимость объекта недвижимости. Положения п. 3 ст. 375 НК РФ, согласно которым в случае, если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода (см. п. 2 письма Минфина РФ от 22.12.2020 № 03-05-05-01/112530).

Налогообложение имущества, переданного в аренду (лизинг)

С 1 января 2022 года имущество, переданное в аренду, в том числе по договору финансовой аренды (лизинга), подлежит налогообложению у арендодателя (лизингодателя) (п. 3 статьи 378 НК РФ). Данный порядок применяется вне зависимости от учета объекта аренды арендодателем (лизингодателем) или арендатором (лизингополучателем) в качестве основных средств или в качестве других активов (см. письмо Минфина РФ от 23.05.2022 № 03-05-05-01/47593).

3 статьи 378 НК РФ). Данный порядок применяется вне зависимости от учета объекта аренды арендодателем (лизингодателем) или арендатором (лизингополучателем) в качестве основных средств или в качестве других активов (см. письмо Минфина РФ от 23.05.2022 № 03-05-05-01/47593).

Если недвижимость облагается по среднегодовой стоимости, то необходимо учитывать, что ФСБУ 25/2018 предусматривает два способа учёта предмета аренды для арендодателя:

- в качестве основного средства, для операционной аренды;

- в качестве инвестиции в аренду, для неоперационной (финансовой) аренды.

В случае если актив передан в неоперационную (финансовую аренду), то для целей исчисления среднегодовой стоимости имущества в соответствии со ст. 376 НК РФ, стоимость такого актива должна равняться стоимости чистой инвестиции в аренду, как она отражена в регистре бухгалтерского учета на соответствующие даты. Иными словами, как чистая стоимость инвестиции в аренду, увеличенная на сумму начисленных процентов, и уменьшенная на сумму фактически полученных арендных платежей (см. письмо ФНС России от 25.01.2022 № БС-4-21/741, Минфина РФ от 11.01.2022 № 03-05-04-01/402, доедено до сведения сотрудников налоговых органов письмом ФНС России от 12.01.2022 № БС-4-21/111@).

письмо ФНС России от 25.01.2022 № БС-4-21/741, Минфина РФ от 11.01.2022 № 03-05-04-01/402, доедено до сведения сотрудников налоговых органов письмом ФНС России от 12.01.2022 № БС-4-21/111@).

Налоговая база и декларация по неотделимым улучшениям в арендованное имущество

Минфин РФ разъяснил, что в случае, если капитальные вложения на неотделимые улучшения в арендованный объект недвижимого имущества по их завершении не возмещены арендодателем и учитываются в качестве основного средства на балансе арендатора, то налог на имущество организаций уплачивается арендатором до выбытия этого основного средства из состава основных средств в установленном ФСБУ 6/2020 порядке (письма от 23.05.2022 № 03-05-05-01/47593, от 01.04.2022 № 03-05-05-01/26950).

В отношении неотделимых улучшений налоговая декларация по налогу на имущество предоставляется по месту учёта арендатора или по месту нахождения его обособленного подразделения, если оно выделено на отдельный баланс и на его балансе числится данное неотделимое улучшение.

При этом сумма налога, исчисленная в отношении неотделимых капитальных вложений, находящихся вне местонахождения арендатора или его обособленного подразделения, подлежит уплате в бюджет по коду ОКТМО, соответствующему территории муниципального образования по месту нахождения арендованного объекта недвижимости с неотделимыми капитальными вложениями (см. письмо ФНС РФ от 15.08.2019 № АС-4-21/16183@).

Существенные затраты на ремонт и техобслуживание основных средств

В соответствии с пп. «ж» п. 5 ФСБУ 26/2020 «Капитальные вложения» к капитальным вложениям относятся затраты на улучшение и (или) восстановление объекта основных средств (например, достройка, дооборудование, модернизация, реконструкция, замена частей, ремонт, технические осмотры, техническое обслуживание). При этом величина данных капитальных вложений относится на увеличение первоначальной стоимости основного средства (п. 24 ФСБУ 6/2020, п. 18 ФСБУ 26/2020).

Таким образом, стоимость проведённого капитального ремонта (технического обслуживания и т.п.) объекта недвижимого имущества подлежит включению в первоначальную стоимость такого объекта, тем самым увеличивая налоговую базу по налогу на имущество, если такая налоговая база определяется как среднегодовая стоимость такого имущества.

Однако, в п. 10 ФСБУ 6/2020 указано, что существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев, признаются самостоятельными инвентарными объектами основных средств.

Таким образом, в случае если объект недвижимого имущества требует неоднократного проведения капитального ремонта (технического обслуживания и т.п.) в течение срока полезного использования такого имущества, и величина таких затрат является существенной для организации (т. е. «срок полезного использования» такого капитального ремонта, технического обслуживания и т.п. отличается от срока полезного использования объекта), то стоимость таких работ подлежит учёту в качестве отдельного инвентарного объекта.

е. «срок полезного использования» такого капитального ремонта, технического обслуживания и т.п. отличается от срока полезного использования объекта), то стоимость таких работ подлежит учёту в качестве отдельного инвентарного объекта.

Необходимо учитывать, что в соответствии с подп. 1 п. 1 ст. 374 НК РФ объектом налогообложения признаётся недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в случае, если налоговая база в отношении такого имущества определяется в соответствии с п. 1 ст. 375 НК РФ как среднегодовая стоимость такого имущества.

Из этого следует, что величина таких затрат, учитываемых обособлено от самого объекта недвижимого имущества (который является объектом налогообложения), также подлежит включению в налоговую базу, т.е. обособленный учёт таких затрат (без включения в первоначальную стоимость) вызван их периодичностью, которая меньше срока полезного использования самого актива. При этом данные затраты являются неотъемлемой частью стоимости самого объекта.

При этом данные затраты являются неотъемлемой частью стоимости самого объекта.

Необходимо учитывать, что в налоговую базу включается только величина обособленно учитываемых затрат, которая относится к недвижимому имуществу, налоговая база в отношении которого определяется как среднегодовая стоимость. Если же налоговая база определяется как кадастровая стоимость такого имущества, то величина любых затрат, связанных с улучшением и восстановлением такого объекта, не подлежит включению в налоговую базу по налогу на имущество.

Также по этому вопросу см. письмо Минфина РФ от 30.03.2022 № 03-05-05-01/25799, письмо ФНС России от 19.04.2022 № СД-4-21/4767@ (вместе с письмом Минфина РФ от 15.04.2022 № 07-01-07/33521).

Как видим, налог на имущество организаций имеет массу нюансов, в т.ч. если исчисляется по среднегодовой стоимости недвижимости. Включите проверку налогового учета или только его «опасных» участков в техническое задание на проведение аудита, чтобы быть уверенными в отсутствии ошибок и налоговых рисков.

Налог на имущество организаций: изменения с 2023 года

Изменения-2023 по налогу на имущество затронули всех плательщиков – перечислять налог в бюджет им теперь нужно в новые сроки, а отчитываться на обновленном бланке. Некоторые компании вообще освободили от подачи декларации. Расскажем о новшествах подробнее.

Освобождение от отчетности

С 2023 года для российских компаний законодатели предусмотрели существенный отчетный бонус – возможность не сдавать в налоговые органы декларацию по налогу на имущество, если на их балансе отсутствует недвижимость, облагаемая по среднегодовой стоимости.

Если компания вправе не сдавать декларацию, но обладает недвижимостью, облагаемой по кадастровой стоимости, ей необходимо исчислять налог и уплачивать его в бюджет. Налоговики определят сумму налога по своим данным и вышлют в адрес компании расчет в отдельном сообщении. Если налогоплательщик не получит из инспекции такое сообщение, ему надлежит уведомить контролеров о наличии кадастровой недвижимости по форме из Приказа ФНС от 10. 08.2022 № ЕД-7-21/741.

08.2022 № ЕД-7-21/741.

Иностранным организациям такое послабление не предоставили и им по-прежнему нужно отражать в декларации недвижимость, включая «кадастровую».

Измененный бланк

Для компаний, обязанных отчитываться по налогу на имущество, с 01.01.2023 действует обновленный бланк декларации.

Кроме того, в декларации поменяли штрих-коды и внесли технические поправки в отдельные строки.

Детальный разбор поправок, внесенных в «имущественную» декларацию, вы найдете в статье «ФНС меняет форму декларации по налогу на имущество».

Заполнить бланк обновленной формы впервые нужно при декларировании налога на имущество организаций за 2022 год.

В связи с изменениями бланка внесены правки в контрольные соотношения (КС), с помощью которых налоговики проверяют правильность заполнения «имущественной» декларации. Большинство КС охватывает внутридокументные показатели, но есть несколько междокументных соотношений – к примеру, между данными декларации и сведениями о недвижимости (Письмо ФНС от 21. 10.2022 № БС-4-21/14195@).

10.2022 № БС-4-21/14195@).

Платежные и отчетные даты

Введение единого налогового платежа повлияло на сроки уплаты налога на имущество в бюджет – с 2023 года перечислять авансы по налогу и итоговую сумму следует на несколько дней раньше, чем в прошлом году.

На подготовку и отправку декларации теперь отводится чуть меньше времени, чем до 2023 года – к налоговикам она должна попасть не позднее 25 марта (прежний срок – 30 марта).

Новое правило для регионов

С 01.01.2023 изменились подходы к дифференциации налоговых ставок по налогу на имущество.

Минфин и ФНС считают, что преференции по налогу в отношение отдельных категорий налогоплательщиков или категорий имущества возможны, если они установлены региональным законодательством.

Напомним, что в большинстве регионов действуют максимальные базовые ставки, предусмотренные НК РФ: 2,2% (для имущества, база по которым определяется как среднегодовая стоимость), 2% (для базы, считаемой по кадастровой стоимости). В ряде регионов установлены пониженные ставки по отдельным видам недвижимости (например):

В ряде регионов установлены пониженные ставки по отдельным видам недвижимости (например):

- в Адыгее действует ставка 1% по недвижимости, относящейся к объектам связи и центрам обработки данных для организаций с ОКВЭД 61 «Деятельность в сфере коммуникаций»;

- на Алтае предусмотрено несколько видов пониженных ставок: 1,1% по объектам связи, находящихся на балансе ИТ-компаний, 0% для социальных республиканских инвесторов;

- в Дагестане «кадастровая» недвижимость облагается по ставке 1%.

Введение региональными властями дифференцированных ставок способно значительно снизить налоговое бремя компаний по этому налогу до нуля.

Две новые формы

С 2023 года налоговики будут извещать компании об исчисленной сумме налога в специальном уведомлении – ФНС разработала новую форму вместо действовавшего ранее бланка, расширив его структуру информационным блоком для отражения сведений о налоге на имущество организаций. Ранее в таком уведомлении отражались данные только по двум налогам: транспортному и земельному.

Ранее в таком уведомлении отражались данные только по двум налогам: транспортному и земельному.

Если данные из этого уведомления не устроят компанию, она может представить контролерам свои расчеты по специальной форме.

Ранее применявшуюся форму можно продолжать использовать для подачи бумажных пояснений.

Особый порядок по «кадастровой» недвижимости

В НК РФ появилась норма об особом порядке исчисления налога на имущество за 2023 год.

Если кадастровая стоимость выросла из-за изменения характеристик объекта (назначения или площади), исчисление налоговой базы производят с учетом новых характеристик.

Подробнее о том, как организации рассчитать налог на имущество, если в течение года изменилась кадастровая стоимость недвижимости, рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Разнообразную дополнительную информацию, помогающую разобраться с особенностями расчета и уплаты налога на имущество, вы найдете на нашем сайте:

- «СЗПК в декларации по налогу на имущество – что означает»;

- «Куда сдается декларация по налогу на имущество»;

- «Новая кадастровая стоимость бывает в разы выше старой».

Итоги

Среди главных изменений-2023 по налогу на имущество − обновление бланка декларации, смещение срока ее сдачи с 30 на 25 марта, а также сдвиг платежных дат на 28 число. Компании, имеющие только «кадастровую» недвижимость, с 2023 года вправе не представлять декларацию.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Департамент по делам сообщества штата Нью-Джерси

- Данные о налоге на имущество

- Ипотечное условное депонирование

- Ресурсы коллекционера

- Данные о налоге на имущество

Календарный год

Таблицы налога на имущество

Резюме рейтингов

Классификация стоимости имущества

Калькулятор муниципальной помощи

2022

xls

xls

xls

xls

2021

xls

xls

XL

xls

2020

xls

xls

xls

xls

2019

xls

xls

XL

xls

2018

xls

xls

XL

xls

2017

xls

xls

XL

xls

2016

xls

xls

XL

xls

2015

xls

xls

XL

xls

2014

xls

xls

XL

2013

xls

xls

XL

2012

xls

xls

XL

2011

xls

xls

XL

2010

xls

xls

xls

2009

xls

xls

XL

2008

xls

xls

XL

2007

xls

xls

XL

2006

xls

xls

XL

2005

xls

xls

XL

2004

xls

xls

XL

2003

xls

xls

XL

2002

xls

xls

XL

2001

xls

xls

XL

2000

xls

xls

xls

1999

xls

xls

xls

1998

xls

xls

xls

- Депонирование ипотеки

Ресурсы по сбору налогов - Ресурсы сборщиков

Ресурсы сбора налогов

Офис казначейства округа Марикопа Джон М.

Аллен, казначей Офис казначейства округа Марикопа Джон М. Аллен, казначей

Аллен, казначей Офис казначейства округа Марикопа Джон М. Аллен, казначейКазначейство округа Марикопа

Джон М. Аллен, казначей

Номер посылки

Поиск

Не знаете, какой у вас номер посылки?

кликните сюда

искать.

Бесплатное и простое решение для массовых платежей для ипотечных компаний, налоговых компаний, застройщиков и других плательщиков с несколькими учетными записями.

Корпоративные услуги / массовые платежи Вопросы и запросы на исследования

Часы работы

с 8:00 до 17:00 с понедельника по пятницу(кроме государственных праздников)

Отдел обслуживания клиентов

Телефон: (602) 506-8511Факс: (602) 506-1102

- Пожилые люди, нуждающиеся в дополнительных льготах по налогу на имущество, и жители Аризоны, которым не требуется подавать индивидуальный подоходный налог, могут воспользоваться налоговыми льготами штата.

- Оповещения о мошенничестве!

- Остерегайтесь альтернативных веб-сайтов для уплаты налогов!

Август 2022

- Наблюдательный совет утверждает налоговую ведомость на 2022 год.

сентябрь 2022 г.

- 2022 Сводная налоговая отчетность направлена налогоплательщикам.

октябрь 2022 г.

- 1 октября — уплата налогов за первое полугодие 2022 года.

ноябрь 2022 г.

- 1 ноября — Налоги за первое полугодие 2022 года не уплачиваются после 17:00 по счетам на сумму более 100 долларов. (Чтобы убедиться, что отправленные по почте платежи проштемпелеваны 1-го числа, платежи должны доставляться в почтовое отделение.)

(Чтобы убедиться, что отправленные по почте платежи проштемпелеваны 1-го числа, платежи должны доставляться в почтовое отделение.)

(Чтобы убедиться, что отправленные по почте платежи проштемпелеваны 1-го числа, платежи должны доставляться в почтовое отделение.) - подробнее

- Запрос на исследование

- О вашем казначее

- Обзор налога на имущество штата Аризона

- Понимание вашего налогового счета

- Варианты оплаты

- Отчеты

- Программы помощи

- Превышение доходов

- Акцизный налог на аренду государственного имущества

- Формы IRS

- Залоги и исследования

- Карта посылок с просроченными налогами

- Руководство по налогам

- ЗАЯВЛЕНИЕ О ЗАДАЧЕ Управление казначейства округа Марикопа должно обеспечивать выставление счетов, сбор, инвестирование и выплату государственных денег специальным налоговым округам, округу и школьным округам для налогоплательщиков округа Марикопа, чтобы налогоплательщик мог быть уверен в точности и подотчетности своих налоговых долларов.

- ЗАЯВЛЕНИЕ О ВИДЕНИИ Видение Управления казначейства округа Марикопа состоит в том, чтобы быть признанным на национальном уровне самым эффективным, инновационным и прозрачным агентством по сбору налогов.

Зарегистрированный CP (Сертификат о покупке) Покупатели могут загрузить свой выдающийся портфель, информацию о деятельности и годовые отчеты. Обновления информации профиля должны быть представлены в письменном виде в Департамент налоговых залогов.

Налоговое удержание веб

Веб-агентство

- Подпишитесь на эту бесплатную услугу.

- Нажмите, чтобы узнать больше.

- Подпишитесь здесь.

301 West Jefferson St., Suite 100, Феникс, Аризона 85003 Запрос на исследование Свяжитесь с нами по электронной почте (602) 506-8511 ТТД 711 ФАКС (602) 506-1102 Отказ от ответственности

×

Пожилые люди, нуждающиеся в дополнительных льготах по налогу на имущество, и жители Аризоны, которым не требуется подавать индивидуальный подоходный налог, могут воспользоваться налоговыми льготами штата

Сезон подачи индивидуального подоходного налога в штате предоставляет потенциальные преимущества для жителей Аризоны, чей уровень дохода ниже минимального порогового значения и от которых не требуется подавать индивидуальный подоходный налог. вернуться или являются пожилыми людьми, которые владеют резиденцией.

вернуться или являются пожилыми людьми, которые владеют резиденцией.

Оба могут по-прежнему иметь право на налоговые льготы штата, подав две формы, доступные через Департамент доходов штата Аризона — форму 140ET Credit for Повышенные акцизные налоги или форму 140PTC Заявление о возмещении налога на имущество.

- Форма 140PTC используется квалифицированными лицами для получения возмещаемого налогового кредита по налогам, уплаченным за имущество, расположенное в Аризоне, которое либо принадлежит налогоплательщику, либо арендовано им.

Форма 140PTC предоставляет налоговый кредит в размере до 502 долларов США. Чтобы подать заявку на налоговый кредит на имущество, вы должны подать заявление или запрос на продление до 15 апреля 2020 г. Вы не можете претендовать на этот кредит на

измененная декларация, если вы подаете ее после установленного срока.

- Форма 140ET используется физическими лицами, которым не требуется подавать декларацию о подоходном налоге с физических лиц в штате Аризона, но которые имеют право претендовать на возврат акцизного налога. Максимально доступный кредит для повышенного акцизного налога (форма 140ET) составляет 100 долларов США на семью. Акцизный налог — это налог, взимаемый с определенных товаров государством или федеральным правительством, таких как топливо, сигареты, мобильные телефоны и алкогольные напитки.

Лица, не подающие декларацию о подоходном налоге и требующие оба кредита, должны заполнить только форму 140PTC. Однако лица, не подающие налоговую декларацию и не претендующие на получение налогового кредита, должны заполнить

Форма 140ET для получения кредита на повышенные акцизы.

Чтобы определить право на получение формы 140PTC или формы 140ET, см. инструкции по заполнению формы на сайте www.azdor.gov/Forms/Individual.

Чтобы закрыть это окно, нажмите Esc или щелкните в любом месте за пределами этого окна.

×

Отказ от ответственности

Условия использования

Казначей округа Марикопа приложил все усилия, чтобы информация, содержащаяся на этом веб-сайте, была точной и актуальной.

Тем не менее, Казначейство не гарантирует, что каждая информация является абсолютно точной. Поэтому пользователю рекомендуется сделать свой собственный

независимый анализ и расследование, а не полагаться на эту информацию. Казначейство округа Марикопа настоящим отказывается от ответственности за любой ущерб, прямой или косвенный,

возникающие в результате использования или доверия к этой информации.

Рекомендуемые настройки

Adobe Reader (доступный бесплатно от Adobe Systems) требуется для просмотра некоторого контента на этом сайте. После установки Acrobat Reader на ваш компьютер вы сможете просматривать и печатать PDF-файлы.

Этот веб-сайт использует таблицы стилей. Если в вашем браузере отключены таблицы стилей, страницы могут выглядеть иначе, чем изначально. Для корректного отображения этого сайта в вашем браузере должны быть включены таблицы стилей.

Мы рекомендуем просматривать этот веб-сайт в следующих браузерах:

- Окна

- Microsoft Internet Explorer 8.0 или выше

- Хром

- Фаерфокс

- Макинтош

- Сафари 5. 1.7

- Сафари 5.

1.7

1.7Чтобы закрыть это окно, нажмите Esc или щелкните в любом месте за пределами этого окна.

×

Юридические изменения в связи с истечением срока действия CP

В правилах CP Liens произошли изменения, применимые к держателям залога. Начиная с сентября 2019 года, SB1236 будет включать положение, которое изменяет формулировку в §A.R.S. 42-18127 Раздел А.

Первоначальный сертификат о покупке, в дополнение ко всем последующим налогам (субналогам), истекает, если действие по обращению взыскания не было начато в течение десяти лет после последнего дня месяца, в котором был приобретен первоначальный сертификат.

В соответствии с этим законодательством налоговые права удержания, срок действия которых может истечь, будут включать исходный сертификат и все соответствующие дополнительные налоги в процессе истечения срока действия. Те залоги с уже действующими сроками не будут затронуты, однако это повлияет на все будущие залоги с субналогом, так что крайний срок истечет в течение десятилетнего периода после последнего дня месяца, в котором он был получен, и сроки не могут быть продлены. к первоначальной покупке.

Те залоги с уже действующими сроками не будут затронуты, однако это повлияет на все будущие залоги с субналогом, так что крайний срок истечет в течение десятилетнего периода после последнего дня месяца, в котором он был получен, и сроки не могут быть продлены. к первоначальной покупке.

Вам следует обратиться к своему адвокату за дополнительным советом.

Чтобы закрыть это окно, нажмите Esc или щелкните в любом месте за пределами этого окна.

×

Остерегайтесь альтернативных веб-сайтов по уплате налогов!

Обратите внимание на другие веб-сайты по уплате налога на имущество, которые могут ввести вас в заблуждение, полагая, что они являются веб-сайтом казначейства округа Марикопа.

Хотя вы можете осуществлять платежи через них, они не являются нашим официальным агентом и будут взимать с вас комиссию за обработку. Мы не контролируем платежи через них.

Мы не контролируем платежи через них.

Чтобы закрыть это окно, нажмите Esc или щелкните в любом месте за пределами этого окна.

×

№ посылки/счета:

— —

Пожалуйста, подождите…

Найти номер посылки с помощью веб-сайта оценщика

Номер посылки 123-45-678 9, можно ввести как 123 45 678

Номер посылки 123-45-678a 9, можно ввести как 123 45 678 a

Для передвижного дома/служебной личной собственности — используйте регистрационный номер личной собственности с префиксом 9 в качестве номера посылки.

Пример: Номер рулона 60-00-001 8 можно ввести как 9.60 00 001.

Чтобы закрыть это окно, нажмите Esc или щелкните в любом месте за пределами этого окна.

×

Сезон подачи налоговых деклараций по индивидуальному подоходному налогу в штате предоставляет потенциальные льготы жителям Аризоны, чей уровень дохода ниже минимального порогового значения и которым не требуется подавать декларацию по индивидуальному подоходному налогу, или пожилым людям, владеющим жильем.

Оба могут по-прежнему иметь право на налоговые льготы штата, подав две формы, которые можно получить в Департаменте доходов штата Аризона: форму 140ET Credit for Повышенные акцизные налоги или форму 140PTC Заявление о возмещении налога на имущество.

- Форма 140PTC используется квалифицированными физическими лицами для получения возмещаемого налогового кредита по налогам, уплаченным за имущество, расположенное в Аризоне, которое либо принадлежит налогоплательщику, либо арендуется им. Форма 140PTC предоставляет налоговый кредит в размере до 502 долларов США. Чтобы запросить налоговый кредит на имущество, вы должны подать заявление или запрос на продление до 15 апреля 2020 года. Вы не можете претендовать на этот кредит в измененной декларации, если вы подаете ее после установленного срока.

- Форма 140ET используется физическими лицами, которым не требуется подавать декларацию о подоходном налоге с физических лиц в штате Аризона, но которые имеют право претендовать на возврат акцизного налога. Максимальный кредит, доступный для увеличения акцизного налога (форма 140ET), составляет 100 долларов США на семью. Акцизный налог — это налог, взимаемый с определенных товаров государством или федеральным правительством, таких как топливо, сигареты, мобильные телефоны и алкогольные напитки.

Форма 140PTC предоставляет налоговый кредит в размере до 502 долларов США. Чтобы запросить налоговый кредит на имущество, вы должны подать заявление или запрос на продление до 15 апреля 2020 года. Вы не можете претендовать на этот кредит в измененной декларации, если вы подаете ее после установленного срока.

Форма 140PTC предоставляет налоговый кредит в размере до 502 долларов США. Чтобы запросить налоговый кредит на имущество, вы должны подать заявление или запрос на продление до 15 апреля 2020 года. Вы не можете претендовать на этот кредит в измененной декларации, если вы подаете ее после установленного срока. Физическим лицам, не подающим декларацию о подоходном налоге и требующим оба кредита, необходимо заполнить только форму 140PTC. Тем не менее, физические лица, не подающие налоговую декларацию и не требующие кредита по налогу на имущество, должны заполнить форму 140ET, чтобы получить кредит на повышенные акцизные сборы.

Чтобы определить, имеете ли вы право на получение формы 140PTC или формы 140ET, см. инструкции к форме на www.azdor.gov/Forms/Individual.

Чтобы закрыть это окно, нажмите Esc или щелкните в любом месте за пределами этого окна.

×

Чтобы закрыть это окно, нажмите Esc или щелкните в любом месте за пределами этого окна.

×

Обратите внимание на другие веб-сайты по уплате налога на недвижимость, которые могут ввести вас в заблуждение, полагая, что они являются веб-сайтами казначейства округа Марикопа. Хотя вы можете осуществлять платежи через них, они не являются нашим официальным агентом и будут взимать с вас комиссию за обработку.