что надо знать, особенности, риски и последствия

Не снимать и не покупать, а получить квартиру, ухаживая за престарелым человеком, — возможно ли это? Разбираемся в нюансах ренты и рисках обеих сторон

Фото: Pixabay

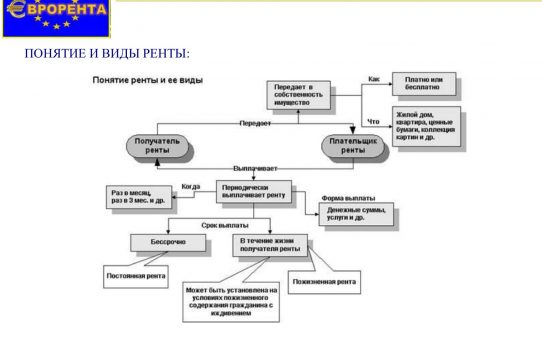

Что такое договор ренты

Договор ренты — это соглашение, по которому владелец квартиры передает недвижимость физическому лицу или компании в обмен на систематические выплаты либо пожизненное содержание. Этот способ подходит для пожилых людей, у которых нет родственников и финансовой поддержки, покрывающей коммунальные платежи и основные потребности. В идеале человек получит стабильный предсказуемый доход, ничего не теряя при жизни.

Часто заключают договор постоянной ренты: собственник квартиры или другого имущества передает его в обмен на обязательство периодически выплачивать определенную сумму денег. Можно подписать соглашение на предоставление вещей или услуг, которые покроют необходимые суммы — не меньше ежемесячного прожиточного минимума. Договор не ограничен по срокам, но может быть расторгнут, если его условия не соблюдаются.

Договор не ограничен по срокам, но может быть расторгнут, если его условия не соблюдаются.

adv.rbc.ru

Договор ренты зачастую выбирают одинокие престарелые люди (Фото: Andrea Piacquadio/Pexels)

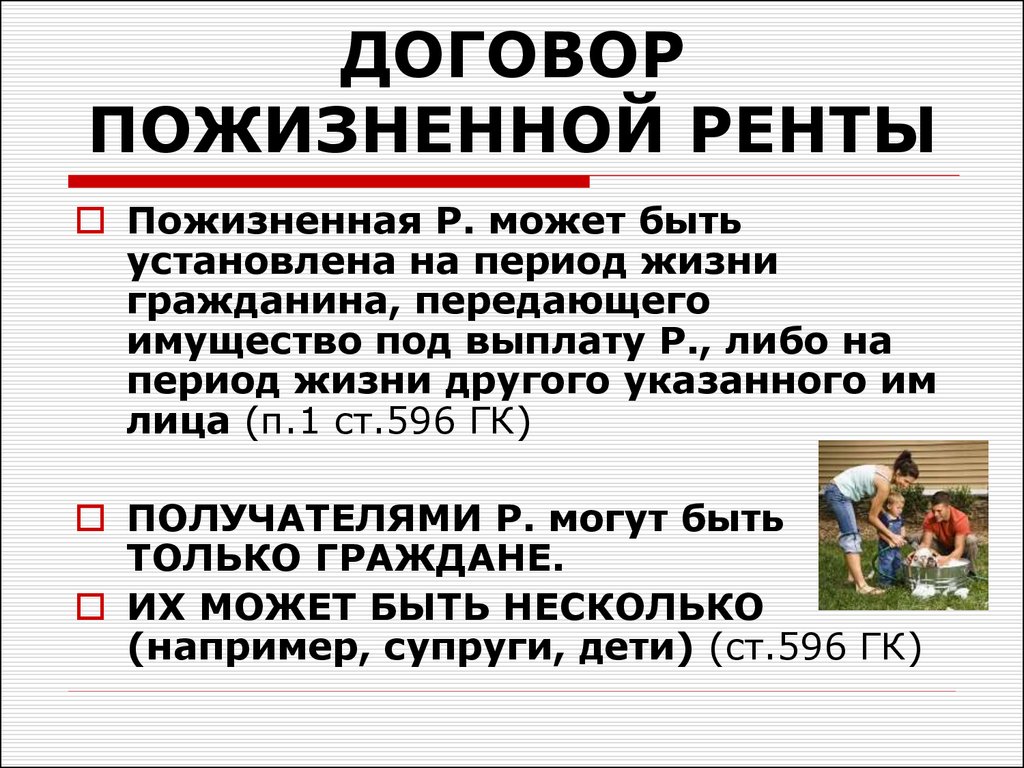

Договор ренты с пожизненным содержанием

Допустим, пожилая женщина не может себя обеспечивать, у нее нет родственников, но есть квартира. Часто в силу возраста она не готова ее сдавать и переезжать в квартиру, аренда которой обойдется дешевле. Тогда она может передать недвижимость в собственность другому человеку, но он полноценно вступит в права только после смерти хозяйки. Оплата производится деньгами — не вещами и не услугами. То есть, заключая договор пожизненной ренты, плательщик обязуется содержать пенсионерку до конца ее жизни, при этом уже может жить в квартире, оплачивая ее будто в рассрочку. Ренту нельзя передавать по уступке третьему лицу.

Ренту нельзя передавать по уступке третьему лицу.

Договор пожизненного содержания с иждивением

Вместо ежемесячных платежей будущий полноправный владелец квартиры должен ухаживать за нынешним. В отличие от пожизненного содержания иждивение предполагает не только денежную выплату, но и покупку еды, одежды, лекарств и вещей, а также поддержку здоровья и помощь с бытовыми делами — лично или путем оплаты услуг профессионалов. Суммы, которые тратятся каждый месяц на содержание получателя ренты, должны быть не меньше двух прожиточных минимумов. При этом и владелец недвижимости, и осуществляющий уход, как правило, живут вместе.

Договор пожизненного содержания с иждивением должен гарантировать помощь (Фото: Andrea Piacquadio/Pexels)

Как заключить и расторгнуть договор ренты

Договор ренты необходимо зарегистрировать у нотариуса, иначе он будет признан недействительным (ст. 584 ГК РФ). Специалист должен удостовериться, что участники соглашения отдают себе отчет в принятом решении, проверить подлинность документов (в случае если плательщик — юрлицо, убедиться, что деятельность соответствует его Уставу).

584 ГК РФ). Специалист должен удостовериться, что участники соглашения отдают себе отчет в принятом решении, проверить подлинность документов (в случае если плательщик — юрлицо, убедиться, что деятельность соответствует его Уставу).

ГК РФ предусматривает возможность расторжения договора ренты по общим для всех соглашений критериям. Например, если владелец квартиры признан недееспособным или подписал документы под угрозой. Однако есть возможность прекращения договоренностей по специфическим причинам. Закон позволяет разорвать соглашение, если выплаты просрочены на год и более, а также когда плательщик не исполняет обязательств или признан банкротом. Особенно важно прописать в договоре все нюансы и другие возможные причины отмены ренты; требования о ее прекращении и возмещении убытков будут рассматриваться в суде.

Читайте также Заверенному верить: когда обращаться к нотариусу при сделках с жильем

Плюсы договора ренты

Получателю ренты выгодно заключение такого договора. Особенно если у него есть еще одно жилье. Вместо сдачи внаем со сменой арендодателей и несением ответственности за имущество он обеспечит себе безбедную старость с гарантией ежемесячных выплат. Договор гарантируется залогом — передаваемым имуществом. Финансовое обеспечение сохраняется, даже если жилье станет непригодным для проживания.

Особенно если у него есть еще одно жилье. Вместо сдачи внаем со сменой арендодателей и несением ответственности за имущество он обеспечит себе безбедную старость с гарантией ежемесячных выплат. Договор гарантируется залогом — передаваемым имуществом. Финансовое обеспечение сохраняется, даже если жилье станет непригодным для проживания.

Плательщик также остается в выигрыше: с учетом стоимости недвижимости он получит квартиру или дом с меньшими затратами. Рантье не сможет расторгнуть договор, если его условия соблюдаются. К тому же вариант с проживанием и иждивением дешевле, чем снимать квартиру.

Минусы договора ренты

Договор ренты отличается неопределенностью сроков долга. До момента смерти пожилого человека стать полноправным владельцем квартиры невозможно. Кроме того, плательщик берет на себя все расходы на нотариуса, по заключению договора и получению справок. Владелец квартиры, в свою очередь, может стать жертвой мошенников. Нередки случаи, когда рантье старались сжить со свету, чтобы меньше платить и скорее заполучить его имущество.

Мошенники встречаются и среди людей в возрасте (Фото: Pexels)

Читайте также ВС защитил права получателей жилья по договору пожизненной ренты

Как оформить договор ренты

Любую сделку стоит заключать под контролем профессионала. Случалось, что под видом договора ренты владельцу давали подписать договор дарения: человек лишался квартиры и не мог претендовать на финансовую помощь. Плательщику же необходимо помнить, что даже если квартира уничтожена (сгорела или разрушена), ему придется соблюдать условия договора до самой смерти ее собственника. Если сам плательщик внезапно скончается, обязанности по уплате и иждивению перейдут к его ближайшим родственникам по наследству. Кроме того, сохраняется риск оспаривания договора со стороны наследников владельца.

Когда планируете передавать квартиру в ренту или заключать договор, чтобы стать ее собственником, заручитесь профессиональной юридической помощью, это поможет избежать серьезных рисков. Правильно составленный договор позволит прописать варианты расторжения соглашения и ответственность сторон.

Правильно составленный договор позволит прописать варианты расторжения соглашения и ответственность сторон.

Учитывайте все возможные нюансы при подписании договора ренты (Фото: Mari Helen/Unsplash)

Комментарий эксперта

Интервью с Еленой Федоровой, юристом в сфере земельных отношений, строительства и защиты прав обманутых дольщиков:

— Что важно знать рентодателю?

— Судебные тяжбы по договорам пожизненного содержания (ренты) не редкость. Интересен случай, когда спор между наследником и рентодателем тянулся 15 лет. Пожилой человек оформил завещание на одну соседку, а потом договор ренты на другую. Дамы не общались, одна носила продукты, вторая делала уколы и возмещала коммуналку, обе рассчитывали на квартиру. Спор инициировала наследница по завещанию в связи со смертью пожилой дамы, оплатила услуги юристов, экспертизы и проиграла.

Основа таких споров — установление способности рентополучателя осознавать действия и руководить ими.

— На что обратить внимание при заключении договора?

— Для оформления соглашения запросите у рентополучателя справку из психоневрологического диспансера с освидетельствованием, а при необходимости и наркодиспансера. Расспросите о симптомах деменции.

С недавних пор при совершении действия нотариус вправе использовать средства видеофиксации в порядке, установленном Федеральной палатой.

Согласно порядку, «материалами видеофиксации признаются любые фото-, видео- и аудиоматериалы, полученные при использовании средств видеофиксации при совершении нотариального действия». Такая фиксация может быть использована в качестве доказательства в суде.

— Как обезопасить себя на будущее: собирать чеки покупок для иждивенца, заказывать товары на его адрес, сохранять билеты, счета и подтверждения перевода денег?

— Нужно неукоснительно соблюдать условия заключенного договора, а подтверждения его исполнения хранить.

— Что необходимо учесть рентополучателю?

— Необходимо досконально проговорить и обстоятельно зафиксировать размер содержания, возможность его индексации, расходы на приобретение продуктов, одежды, лекарств, ремонт жилого помещения.

Учтите, что при совместном проживании вы можете не ужиться в силу характера, при этом условия договора будут соблюдаться, но психологический климат окажется невыносим. Основанием же для расторжения соглашения в суде испорченные взаимоотношения не являются.

Предусмотрите раздельное проживание и невозможность переселения из квартиры.

Старость за чужой счет: что такое пожизненная рента жилья :: Жилье :: РБК Недвижимость

«РБК-Недвижимость» рассказывает о тонкостях передачи дома или квартиры взамен на содержание и помощь в пожилом возрасте

Фото: Валентина Певцова/ТАСС

Договоры пожизненной ренты отличаются от прочих форм сделок с недвижимостью. Особенность их в том, что владелец передает свое жилье в собственность другому лицу, но с обременением, которым выступает он сам.

Получателями ренты обычно становятся одинокие пожилые люди, которые нуждаются в обеспечении и помощи. О том, как и на каких условиях заключаются подобные сделки, — в карточках «РБК-Недвижимости».

РентаЧто это такое и как ее получить

adv.rbc.ru

Рента — особый вид сделки, который предусматривает передачу недвижимости взамен на материальное обеспечение владельца до его смерти. Собственник проживает в квартире до конца жизни и получает ренту в виде денежных выплат, а после его смерти квартира переходит к плательщику ренты, с которым заключен соответствующий договор.

СодержаниеЧем оно отличается от ренты

Существует также разновидность сделки, подразумевающая не фиксированные выплаты, а содержание с предоставлением услуг по уходу. Например, это может быть покупка продуктов и лекарств, обеспечение медпомощи, оплата счетов ЖКХ, уборка, необходимый ремонт жилья и т. д. Это называется «пожизненное содержание с иждивением».

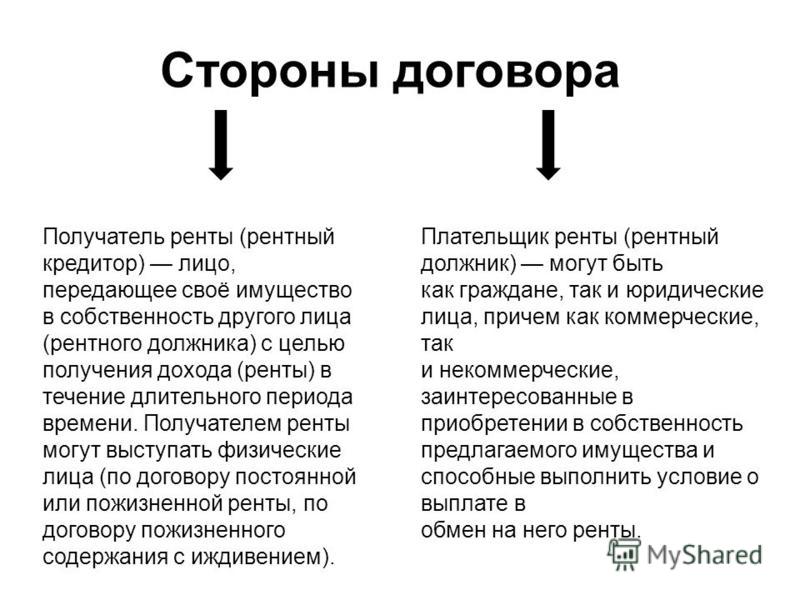

ПолучателиКто может претендовать на ренту

Получателем ренты является собственник квартиры либо, например, супруги, но это всегда физические лица. Если получателем выступает не один человек, то срок договора прекращается со смертью последнего из получателей.

Чтобы стать получателем пожизненной ренты или содержания, нужно быть единственным собственником квартиры, которая будет передана плательщику ренты. Сама квартира не должна иметь никаких обременений и ограничений на распоряжение ею. Плательщиками ренты могут выступать физлица и организации.

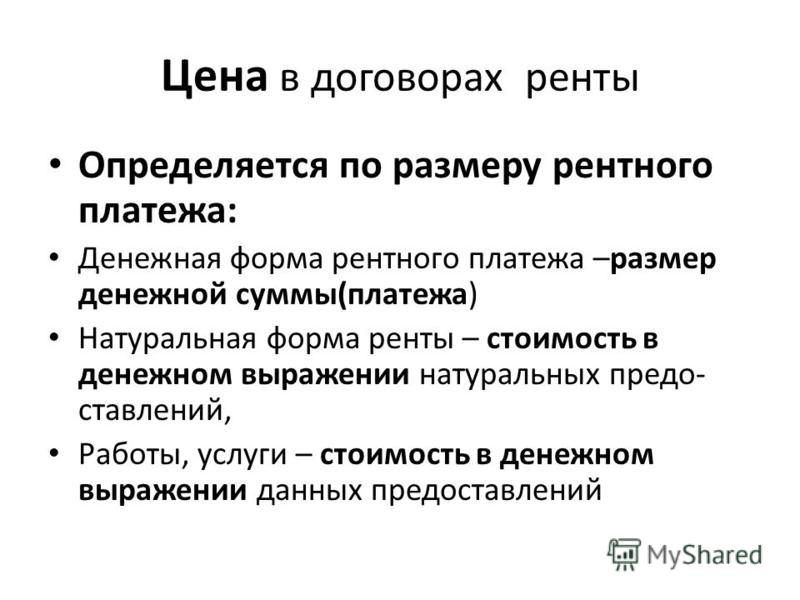

ПлатежиКак определяется размер ренты

Если речь идет именно о ренте, а не о содержании, то оговаривается сумма платежей. Размер ренты не должен быть ниже прожиточного минимума того региона, где проживает получатель. С ростом прожиточного минимума на человека платежи индексируются. Как правило, выплаты осуществляются ежемесячно, если в договоре специально не оговариваются другие сроки.

ДоговорКак его правильно заключить

Договоры ренты или содержания не имеют определенной формы, они всегда составляются индивидуально.

НотариусНужно ли заверять документ

Договор ренты или пожизненного содержания должен быть нотариально заверен. Нотариус оценивает, дееспособен ли владелец квартиры, осознает ли он все возможные последствия сделки. Если препятствий нет, он оформляет и заверяет документ.

Заверенный договор нужно передать в Росреестр и оплатить госпошлину. Когда сделка будет зарегистрирована, новый владелец жилья получает свидетельство о собственности. Но обязательства по договору ренты не дают ему права распоряжаться недвижимостью. Лишь после смерти бывшего владельца новый собственник может снять обременение с квартиры.

Аннулирование сделкиКак расторгнуть договор

Договоры ренты или пожизненного содержания с иждивением расторгаются либо по соглашению сторон, либо через суд. Сделка может быть признана недействительной, если не исполнялись условия договора и у получателя ренты есть обоснованные претензии ко второй стороне. Например, если за пожилым человеком перестали ухаживать или выплачивать ему взносы.

Сделка может быть признана недействительной, если не исполнялись условия договора и у получателя ренты есть обоснованные претензии ко второй стороне. Например, если за пожилым человеком перестали ухаживать или выплачивать ему взносы.

Как они работают и когда вам платят

Что такое гарантированная пожизненная рента?

Гарантированная пожизненная рента — это финансовый продукт, который обещает выплачивать своему владельцу доход на регулярной основе до конца жизни. Вот как работает гарантированная пожизненная рента и как решить, подходит ли она вам.

Key Takeaways

- Гарантированная пожизненная рента — это контракт со страховой компанией, который обещает выплачивать доход до конца жизни покупателя в обмен на единовременную выплату или серию премий.

- Доход от гарантированной пожизненной ренты может начаться немедленно или быть отложенным на какую-то дату в будущем.

- Гарантированная пожизненная рента не застрахована на федеральном уровне, но может быть покрыта гарантийным фондом штата.

Как работает гарантированная пожизненная рента

Гарантированные пожизненные аннуитеты, иногда называемые аннуитетами с гарантированным пожизненным доходом, представляют собой контракты, продаваемые страховыми компаниями. Их главный аргумент в том, что покупателю никогда не придется беспокоиться о том, что в старости у них закончатся деньги. Напротив, некоторые другие типы аннуитетов, известные как аннуитеты с определенным периодом или аннуитеты с фиксированным периодом, осуществляют платежи в течение ограниченного периода времени, например, в течение пяти, 10 или 20 лет.

Покупатель гарантированной пожизненной ренты платит страховщику либо единовременную денежную сумму (аннуитет с одной премией), либо серию премий (аннуитет с несколькими премиями). Взамен страховщик соглашается предоставить покупателю и его супруге или другому лицу в случае совместной ренты и аннуитета в связи с потерей кормильца гарантированный доход на всю жизнь, независимо от того, как долго они проживут.

Как только владелец аннуитета (или его оставшийся в живых) умирает, выплаты прекращаются, и страховая компания, как правило, получает оставшиеся деньги. Некоторые аннуитеты, однако, имеют функцию возврата премии, которая будет выплачивать наследникам владельца аннуитета любые деньги, оставшиеся от первоначальной премии. Это может произойти, например, если владелец аннуитета умирает досрочно. Некоторые аннуитеты также предоставляют пособие в случае смерти, которое работает так же, как полис страхования жизни.

Доход от гарантированной пожизненной ренты обычно выплачивается ежемесячно, ежеквартально или ежегодно. Чем старше владелец, когда он начинает получать доход, тем выше будут его выплаты, потому что их продолжительность жизни короче.

В некотором смысле пожизненная рента — это пари между страховой компанией и владельцем ренты. Страховщик будет победителем, если владелец умрет до определенного момента, а владелец выйдет вперед, если он удивит страховщика тем, что проживет дольше, чем ожидалось.

Виды гарантированной пожизненной ренты

Страховые компании предлагают гарантированную пожизненную ренту в различных формах. Вот некоторые из основных типов:

Немедленная рента и отложенная рента

При немедленной ренте владелец может начать получать доход сразу. Размер этого пособия может быть либо фиксированным на всю жизнь, либо, если в аннуитете предусмотрено положение о корректировке стоимости жизни (COLA), периодически корректироваться с учетом инфляции. Существуют также немедленные переменные аннуитеты, часть выплат которых основывается на результатах базовых финансовых инструментов, таких как акции, облигации и взаимные фонды.

При отсроченном аннуитете поток доходов начнется в какой-то согласованный момент в будущем. Тем временем аннуитет будет находиться в так называемой фазе накопления. Отложенный доход может позволить счету вырасти в цене, что приведет к более высоким выплатам, чем при немедленной аннуитете. Чем дольше этот доход откладывается, тем больше потенциальное накопление. Немедленные аннуитеты не имеют фазы накопления.

Немедленные аннуитеты не имеют фазы накопления.

Фиксированная рента и переменная рента

Фиксированная рента будет платить владельцу ренты заранее определенную процентную ставку на свои деньги на этапе накопления.

С другой стороны, переменная рента будет приносить доход в зависимости от инвестиций, которые выбрал для нее владелец, обычно это один или несколько взаимных фондов. Когда начинается фаза выплат, у владельца может быть выбор получения фиксированных или переменных платежей в зависимости от текущей эффективности его инвестиций.

Кроме того, существуют гибридные аннуитеты, которые позволяют владельцу хеджировать свои ставки, разделяя свои деньги между фиксированным аннуитетом и переменным аннуитетом.

Пожизненная рента на одного человека и совместная рента и рента в связи с потерей кормильца

Единовременная пожизненная рента перестает выплачивать доход, когда владелец умирает.

Совместная рента и рента в связи с потерей кормильца продолжают выплачивать доход другому лицу (обычно пережившему супругу) после смерти владельца. Поскольку у него, вероятно, будет более длительная фаза выплаты, совместная рента и рента в связи с потерей кормильца обычно будет выплачиваться меньше каждый месяц (или другой период времени), чем разовая пожизненная рента.

Поскольку у него, вероятно, будет более длительная фаза выплаты, совместная рента и рента в связи с потерей кормильца обычно будет выплачиваться меньше каждый месяц (или другой период времени), чем разовая пожизненная рента.

Совет

Аннуитет — не единственный способ обеспечить регулярный доход на пенсии. Другой вариант — построить лестницу процентных инвестиций, таких как облигации, казначейские ценные бумаги или депозитные сертификаты (CD).

Преимущества и недостатки гарантированной пожизненной ренты

Гарантированная пожизненная рента может быть подходящим выбором для людей, которые хотят иметь регулярный источник дохода в дополнение к своим пособиям по социальному обеспечению, пенсиям или другим инвестициям. Однако у них есть и некоторые недостатки.

Во-первых, аннуитеты могут быть дорогими, с комиссионными за продажу и различными постоянными сборами. Многие контракты делают дорогостоящим, а иногда и невозможным снятие денег досрочно, если они нужны владельцу. Во многих случаях наследники владельца ничего не получат от аннуитета после смерти владельца, если только не будет добавлено пособие по смерти. Некоторые страховые компании предлагают аннуитетные контракты, которые решают эти проблемы, но обычно за дополнительную плату.

Во многих случаях наследники владельца ничего не получат от аннуитета после смерти владельца, если только не будет добавлено пособие по смерти. Некоторые страховые компании предлагают аннуитетные контракты, которые решают эти проблемы, но обычно за дополнительную плату.

Наконец, возникает вопрос, что на самом деле означает «гарантированный». Аннуитеты не застрахованы на федеральном уровне, как большинство банковских счетов. Хотя государственные гарантийные фонды могут обеспечить некоторую защиту в случае невыполнения страховщиком своих аннуитетов, лучшей гарантией является покупка аннуитета только у страховой компании с солидным кредитным рейтингом от независимых агентств, таких как Moody’s и Standard and Poor’s.

Облагается ли налогом доход от аннуитета?

Да, аннуитетный доход полностью облагается налогом, за исключением случаев, когда аннуитет финансировался за счет долларов после уплаты налогов (например, за счет невычитаемых взносов в план 401(k)), в этом случае он частично облагается налогом. Однако на этапе накопления деньги в аннуитете увеличиваются за счет отложенного налога.

Однако на этапе накопления деньги в аннуитете увеличиваются за счет отложенного налога.

Есть ли ограничение на сумму, которую вы можете инвестировать в аннуитет?

Нет. В отличие от взносов на индивидуальный пенсионный счет (IRA) и 401(k), для аннуитетных взносов нет ограничений.

Можно ли преобразовать 401(k) в аннуитет?

Да, когда вы меняете работу или выходите на пенсию, вы можете перевести деньги по вашему плану 401(k) (или его часть) в аннуитет.

Практический результат

Гарантированная пожизненная рента может обеспечить доход на всю оставшуюся жизнь владельца. Он также может быть предназначен для выплаты дохода пережившему супругу или другому лицу на всю оставшуюся жизнь. Гарантированные пожизненные аннуитеты могут начать выплаты немедленно или в какой-то момент в будущем. Доход, который они производят, может быть фиксированным на всю жизнь, повышаться вместе со стоимостью жизни или варьироваться в зависимости от результатов конкретных базовых финансовых инструментов. Однако аннуитеты могут быть дорогими и, в зависимости от того, как долго владелец живет и получает платежи, могут оказаться или не оказаться хорошей инвестицией.

Однако аннуитеты могут быть дорогими и, в зависимости от того, как долго владелец живет и получает платежи, могут оказаться или не оказаться хорошей инвестицией.

Что такое пожизненная рента? | New York Life

Существует множество различных видов аннуитетов на выбор. Многие аннуитеты New York Life могут обеспечить поток дохода на всю оставшуюся жизнь.

Аннуитет — единственный финансовый продукт, который может обеспечить гарантированный* поток дохода. Осуществляя единовременный платеж или серию платежей, вы можете получать гарантированные выплаты (иногда называемые выплатами или доходными выплатами) на определенный срок, вплоть до пожизненного дохода включительно.

Немедленная рента, рента с отложенным доходом, фиксированная отсроченная рента — у вас есть варианты дохода на всю жизнь.

Аннуитеты имеют множество названий, основанных на льготах и компаниях-эмитентах, но по своей сути их лучше всего понять по их временной шкале (немедленная или отсроченная) и рыночному воздействию (переменная).

Немедленная рента — пожизненный доход начинается прямо сейчас.

Если вы хотите сразу же превратить единовременную сумму наличных в поток дохода, немедленная рента может подойти вам. Немедленная рента, которую иногда называют доходным аннуитетом или единовременным аннуитетом с премией (SPIA), позволяет вам немедленно превратить единовременную сумму денег в гарантированный поток дохода.

Сколько стоит немедленная рента? Обычно существует минимальная сумма покупки, но в конечном итоге она зависит от того, сколько вы готовы купить. Как и в случае со всеми аннуитетами, получаемая вами выплата зависит от единовременной суммы, с которой вы начинаете, любых дополнительных платежей, которые вы делаете, ставки выплаты аннуитета, вашего пола и вашего возраста, когда вы начинаете получать доход.

Аннуитеты с отсроченным доходом — больше времени означает больше дохода.

отложенный доходный аннуитет начинает распределять платежи в будущую дату по вашему выбору. Как правило, вы делаете единовременный платеж (или серию платежей) и ждете, пока не будете готовы начать получать доход. Чем дольше ваши деньги будут расти, тем выше будут выплаты дохода.

Как правило, вы делаете единовременный платеж (или серию платежей) и ждете, пока не будете готовы начать получать доход. Чем дольше ваши деньги будут расти, тем выше будут выплаты дохода.

Фиксированная отсроченная рента — безопасный и надежный рост.

Фиксированные отсроченные аннуитеты, также известные как фиксированные аннуитеты, обеспечивают стабильный гарантированный рост. Это делает их особенно привлекательными для людей, которые ищут способ защитить активы для будущих пенсионных потребностей, сохраняя при этом скромный рост.

Фиксированные аннуитеты можно приобрести за единовременную сумму денег. Они предлагают рост с отсрочкой налогообложения по гарантированной процентной ставке в течение определенного периода времени.

Деньги в рамках фиксированного аннуитета увеличиваются с отсрочкой налогообложения, но снятие средств производится в течение этого периода времени, но этот конкретный период времени (который зависит от эмитента и контракта) известен как период сбора за возврат и любая сумма снятия сверх ежегодного снятия лимит облагается комиссией за сдачу. После того, как период списания средств закончится, вы получите полный доступ к своим деньгам. Как правило, плата за сдачу уменьшается в течение нескольких лет.

После того, как период списания средств закончится, вы получите полный доступ к своим деньгам. Как правило, плата за сдачу уменьшается в течение нескольких лет.

Переменные аннуитеты — больший потенциал роста благодаря встроенным средствам защиты.

Если вы хотите использовать потенциал роста акций и готовы мириться со взлетами и падениями рынка, вам может подойти переменная рента. Преимущество переменных аннуитетов заключается в том, что они предлагают больше возможностей для роста благодаря доступу к гонщикам, которых можно приобрести для обеспечения основной защиты или, например, увеличенного пособия в случае смерти — в зависимости от конкретного аннуитета, который вы приобретаете. Эти дополнительные функции требуют дополнительных затрат.

Стоимость переменного аннуитета основана на эффективности базового портфеля рыночных инвестиций. Переменные аннуитеты имеют то преимущество, что предоставляют больше возможностей для выбора способа инвестирования ваших денег. Эта рыночная экспозиция может понадобиться, если вы ищете возможность увеличить свои пенсионные сбережения. Имейте в виду, что переменные аннуитеты подвержены рыночному риску, включая возможную потерю основной суммы.

Эта рыночная экспозиция может понадобиться, если вы ищете возможность увеличить свои пенсионные сбережения. Имейте в виду, что переменные аннуитеты подвержены рыночному риску, включая возможную потерю основной суммы.

Когда речь идет о создании потока пожизненного дохода, аннуитеты часто понимают неправильно. Вот некоторые из наиболее часто задаваемых вопросов потребителей:

Получите больше от компании, которая предлагает больше.

Выбор, льготы и душевное спокойствие — вот лишь три причины, по которым вам следует подумать о приобретении аннуитета в New York Life.

Наши гарантированные пожизненные аннуитеты и пожизненные взаимные аннуитеты могут обеспечить надежный доход уже сейчас.

Наши ренты с гарантированным пожизненным доходом, аннуитеты с будущим взаимным доходом и фиксированные ренты с чистым доходом помогут вам приумножить свои сбережения и извлечь выгоду из потока пожизненного дохода, когда вы будете готовы выйти на пенсию.

Наши агенты готовы ответить на любые вопросы и помочь вам найти правильное решение. Кроме того, благодаря более чем 175-летнему опыту принятия взвешенных решений и неизменно высоким рейтингам финансовой устойчивости 2 вы можете быть уверены, что мы будем рядом, когда вам это понадобится — сегодня и в долгосрочной перспективе.

Аннуитеты содержат определенные сборы, риски, ограничения и запреты; Пожалуйста, поговорите со специалистом по финансам, чтобы узнать стоимость и полную информацию. Снятие средств может облагаться обычным подоходным налогом и, если оно сделано до достижения 59-летнего возраста.½, может подлежать штрафу IRS в размере 10%; Также может взиматься плата за сдачу.

Прежде чем приобретать переменный аннуитет, внимательно изучите сборы, риски, расходы и инвестиционные цели. Проспект содержит эту и другую информацию и может быть получен от финансового специалиста. Внимательно прочитайте проспекты, прежде чем инвестировать или отправлять деньги.