Объект незавершенного строительства град кодекс \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Объект незавершенного строительства град кодекс

Подборка наиболее важных документов по запросу Объект незавершенного строительства град кодекс (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Незавершенное строительство:

- Аренда объекта незавершенного строительства

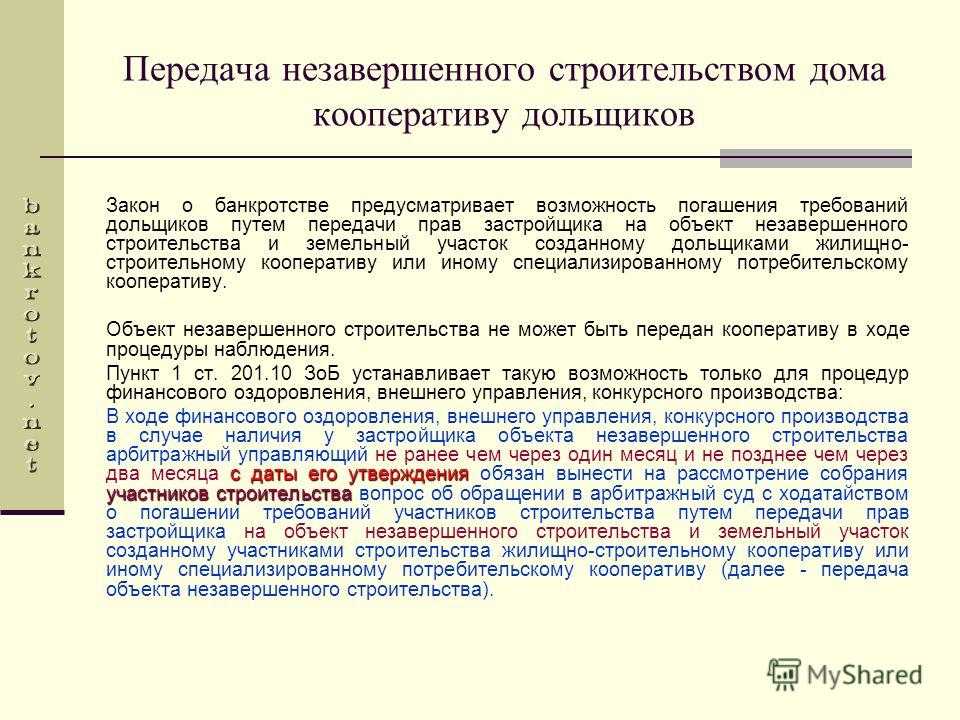

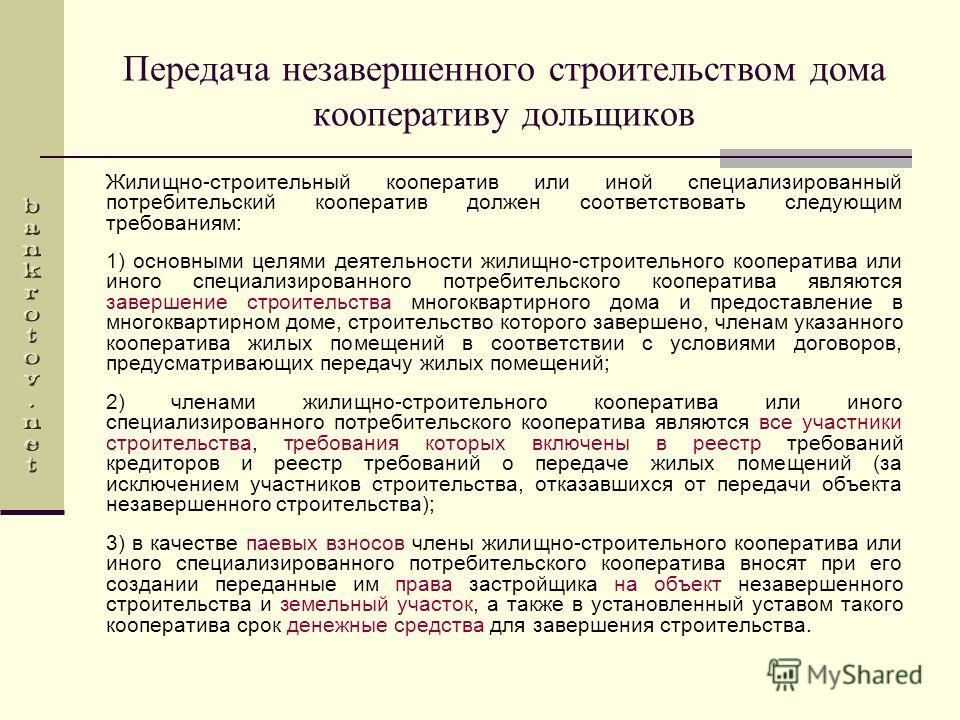

- Банкротство застройщика

- Инв-1-кс

- Инвентаризация незавершенного строительства

- Консервация незавершенного строительства

- Показать все →

- Незавершенное строительство:

- Аренда объекта незавершенного строительства

- Банкротство застройщика

- Инв-1-кс

- Инвентаризация незавершенного строительства

- Консервация незавершенного строительства

- Показать все →

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 55 «Выдача разрешения на ввод объекта в эксплуатацию» Градостроительного кодекса РФ»В связи с поступлением в административный орган из прокуратуры информации службой на основании приказа от 15. 05.2020 N 6-гр проведена внеплановая проверка, в ходе которой выявлены допущенные администрацией нарушения законодательства о градостроительной деятельности: разрешение на строительство выдано при отсутствии правоустанавливающего документа на земельный участок; представленные материалы проектной документации не соответствуют требованиям к строительству, реконструкции объекта капитального строительства, установленным на дату выдачи представленного для получения разрешения на строительство градостроительного плана земельного участка; разрешение на ввод спорного объекта в эксплуатацию выдано в отношении объекта, на котором фактически не завершены строительно-монтажные работы, разрешение выдано при отсутствии документов, предусмотренных частью 3 статьи 55 Градостроительного кодекса Российской Федерации; копия разрешения на ввод объекта в эксплуатацию не направлена в течение трех рабочих дней со дня его выдачи в орган исполнительной власти субъекта Российской Федерации, уполномоченный на осуществление государственного строительного надзора (часть 13 статьи 55 Градостроительного кодекса Российской Федерации) (далее — Градостроительный кодекс).

05.2020 N 6-гр проведена внеплановая проверка, в ходе которой выявлены допущенные администрацией нарушения законодательства о градостроительной деятельности: разрешение на строительство выдано при отсутствии правоустанавливающего документа на земельный участок; представленные материалы проектной документации не соответствуют требованиям к строительству, реконструкции объекта капитального строительства, установленным на дату выдачи представленного для получения разрешения на строительство градостроительного плана земельного участка; разрешение на ввод спорного объекта в эксплуатацию выдано в отношении объекта, на котором фактически не завершены строительно-монтажные работы, разрешение выдано при отсутствии документов, предусмотренных частью 3 статьи 55 Градостроительного кодекса Российской Федерации; копия разрешения на ввод объекта в эксплуатацию не направлена в течение трех рабочих дней со дня его выдачи в орган исполнительной власти субъекта Российской Федерации, уполномоченный на осуществление государственного строительного надзора (часть 13 статьи 55 Градостроительного кодекса Российской Федерации) (далее — Градостроительный кодекс). «

«

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Статья: Исторический процесс становления объектов незавершенного строительства в качестве объектов недвижимого имущества

(Батуева Э.Ц., Даржаева Т.Ф.)

(«Государственная власть и местное самоуправление», 2018, N 11)Также требует упоминания Закон Российской Федерации от 14 июля 1992 г. N 3295-1 «Об основах градостроительства в Российской Федерации». Согласно ст. 1 указанного акта к недвижимости в градостроительстве были отнесены как земли городов, поселений и иных функциональных территорий, так и стационарные здания, в том числе незавершенного строительства. В дальнейшем Градостроительным кодексом Российской Федерации от 7 мая 1998 г. N 73-ФЗ норма была изменена, объектами недвижимости в градостроительстве признавались объекты, определенные ст. 130 ГК РФ. Необходимо подчеркнуть, что на момент закрепления указанного положения объект незавершенного строительства в качестве недвижимого имущества в ст. 130 ГК РФ не упоминался.

130 ГК РФ не упоминался.

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Тематический выпуск: Актуальные вопросы по налогу на имущество, земельному и транспортному налогам: из практики налогового консультирования

(под ред. А.В. Брызгалина)

(«Налоги и финансовое право», 2022, N 10)В соответствии со ст. 1 Градостроительного кодекса Российской Федерации объектом незавершенного строительства является объект, строительство которого не завершено и который относится к объектам капитального строительства наряду со зданиями, строениями, сооружениями.

Что такое объект незавершенного строительства и чем он отличается от объекта завершенного строительства

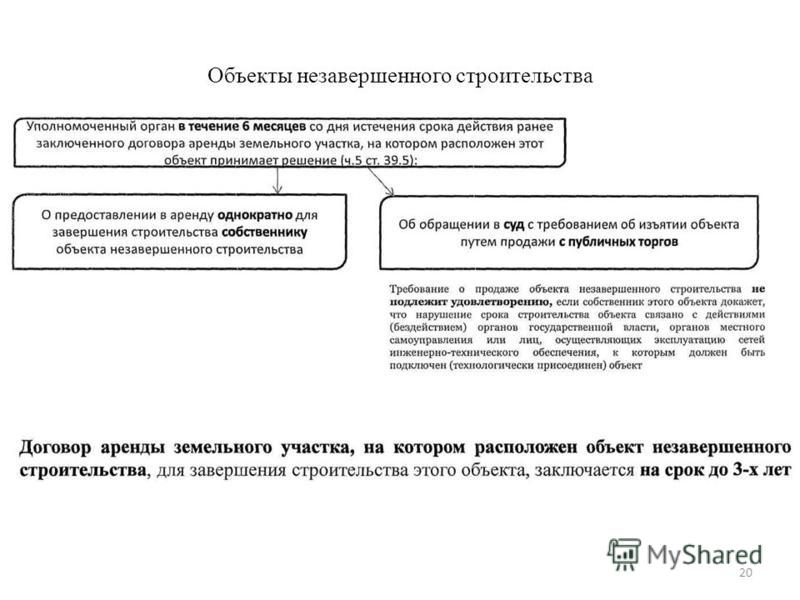

Статья 40. Особенности осуществления государственного кадастрового учета и государственной регистрации прав на созданные здание, сооружение, а также на объект незавершенного строительства

1. Государственный кадастровый учет и государственная регистрация прав на созданные здание, сооружение, на объект незавершенного строительства в случае, если в Едином государственном реестре недвижимости не зарегистрировано право заявителя на земельный участок, на котором расположены такие здание, сооружение, объект незавершенного строительства, осуществляются одновременно с государственным кадастровым учетом и (или) государственной регистрацией права заявителя на такой земельный участок, за исключением случая, предусмотренного частью 10 настоящей статьи.

Государственный кадастровый учет и государственная регистрация прав на созданные здание, сооружение, на объект незавершенного строительства в случае, если в Едином государственном реестре недвижимости не зарегистрировано право заявителя на земельный участок, на котором расположены такие здание, сооружение, объект незавершенного строительства, осуществляются одновременно с государственным кадастровым учетом и (или) государственной регистрацией права заявителя на такой земельный участок, за исключением случая, предусмотренного частью 10 настоящей статьи.

2. Государственная регистрация прав на созданные здание, сооружение осуществляется также в случае, если на момент государственной регистрации прав на созданные здание, сооружение истек срок действия договора аренды или безвозмездного пользования земельным участком, предоставленным для цели строительства указанных объектов недвижимости, при этом на момент ввода в эксплуатацию указанных объектов недвижимости срок действия соответствующего договора не истек.

3. При одновременном осуществлении государственного кадастрового учета и государственной регистрации права собственности на созданные здание, сооружение может осуществляться государственный кадастровый учет всех помещений в таких здании, сооружении, в том числе относящихся к имуществу общего пользования, в случае представления заявителем технического плана здания, сооружения, содержащего сведения, необходимые для государственного кадастрового учета указанных помещений. Государственный кадастровый учет всех помещений в здании, сооружении, в том числе относящихся к имуществу общего пользования, также осуществляется при представлении заявления собственником здания или сооружения, право собственности на которые зарегистрировано в Едином государственном реестре недвижимости, и технического плана здания, сооружения, содержащего сведения, необходимые для государственного кадастрового учета указанных помещений.

3_1. При одновременном осуществлении государственного кадастрового учета и государственной регистрации права собственности на созданные здание, сооружение может осуществляться государственный кадастровый учет всех машино-мест в таких здании, сооружении в случае представления заявителем технического плана здания, сооружения, содержащего сведения, необходимые для государственного кадастрового учета указанных машино-мест. Государственный кадастровый учет всех машино-мест в здании, сооружении также осуществляется при представлении заявления собственником здания или сооружения, право собственности на которые зарегистрировано в Едином государственном реестре недвижимости, и технического плана здания, сооружения, содержащего сведения, необходимые для государственного кадастрового учета указанных машино-мест.

Государственный кадастровый учет всех машино-мест в здании, сооружении также осуществляется при представлении заявления собственником здания или сооружения, право собственности на которые зарегистрировано в Едином государственном реестре недвижимости, и технического плана здания, сооружения, содержащего сведения, необходимые для государственного кадастрового учета указанных машино-мест.

(Часть дополнительно включена с 1 января 2017 года Федеральным законом от 3 июля 2016 года N 315-ФЗ)

4. При осуществлении государственного кадастрового учета многоквартирного дома одновременно осуществляется государственный кадастровый учет всех расположенных в нем жилых и нежилых помещений, в том числе составляющих общее имущество в таком многоквартирном доме, а также расположенных в таком многоквартирном доме машино-мест.

(Часть в редакции, введенной в действие с 1 января 2017 года Федеральным законом от 3 июля 2016 года N 315-ФЗ.

5. При государственной регистрации права собственности на квартиру или нежилое помещение в многоквартирном доме одновременно осуществляется государственная регистрация доли в праве общей собственности на помещения и земельный участок, составляющие общее имущество в нем. Государственная регистрация права собственности на многоквартирный дом не осуществляется.

Государственная регистрация права собственности на многоквартирный дом не осуществляется.

6. Государственный кадастровый учет помещений, машино-мест в связи с изменением их характеристик или вновь созданных или образованных помещений, машино-мест, расположенных в здании, сооружении, в результате реконструкции которых изменены параметры здания, сооружения (количество этажей, площадь, высота, произведена надстройка, перестройка, расширение), осуществляется одновременно с государственным кадастровым учетом изменений характеристик таких реконструированных здания, сооружения в случае, если в отношении указанных помещений, машино-мест ранее был осуществлен государственный кадастровый учет.

(Часть в редакции, введенной в действие с 1 января 2017 года Федеральным законом от 3 июля 2016 года N 315-ФЗ.

7. При снятии с государственного кадастрового учета и (или) государственной регистрации прекращения прав на здание, сооружение в связи с прекращением их существования одновременно осуществляются снятие с государственного кадастрового учета и государственная регистрация прекращения прав на все помещения и машино-места в таких здании, сооружении. Снятие с государственного кадастрового учета объекта незавершенного строительства в связи с прекращением его существования осуществляется одновременно с государственной регистрацией прекращения прав на него.

Снятие с государственного кадастрового учета объекта незавершенного строительства в связи с прекращением его существования осуществляется одновременно с государственной регистрацией прекращения прав на него.

(Часть в редакции, введенной в действие с 1 января 2017 года Федеральным законом от 3 июля 2016 года N 315-ФЗ.

8. Снятие с государственного кадастрового учета объекта незавершенного строительства и государственная регистрация прекращения прав на этот объект, если государственный кадастровый учет и государственная регистрация прав в отношении него были осуществлены ранее, осуществляются одновременно с государственным кадастровым учетом созданных в результате завершения строительства этого объекта здания, сооружения или всех помещений либо машино-мест в них и государственной регистрацией прав на них.

(Часть в редакции, введенной в действие с 1 января 2017 года Федеральным законом от 3 июля 2016 года N 315-ФЗ.

9. Для государственной регистрации перехода права на жилое помещение, технико-экономические показатели и параметры которого соответствуют условиям отнесения этого жилого помещения к стандартному жилью, установленным федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере строительства, архитектуры, градостроительства (далее — стандартное жилье), на основании договора купли-продажи такого жилого помещения (далее — договор купли-продажи стандартного жилья) также необходима выписка из списка граждан, имеющих право на приобретение стандартного жилья, построенного на земельных участках единого института развития в жилищной сфере или на земельных участках, государственная собственность на которые не разграничена и которыми единый институт развития в жилищной сфере распоряжается по поручению федерального органа исполнительной власти, осуществляющего функции по управлению федеральным имуществом, переданных в безвозмездное пользование либо аренду для строительства стандартного жилья, в том числе для их комплексного освоения в целях строительства такого жилья, или аренду для строительства в минимально требуемом объеме стандартного жилья, в том числе для их комплексного освоения в целях строительства в минимально требуемом объеме стандартного жилья и иного жилищного строительства, в порядке и на условиях, которые предусмотрены Федеральным законом от 24 июля 2008 года N 161-ФЗ «О содействии развитию жилищного строительства». Указанная выписка должна содержать сведения о гражданине, который является стороной договора купли-продажи стандартного жилья.

Указанная выписка должна содержать сведения о гражданине, который является стороной договора купли-продажи стандартного жилья.

(Часть в редакции, введенной в действие с 1 сентября 2016 года Федеральным законом от 23 июня 2016 года N 221-ФЗ; в редакции, введенной в действие с 11 января 2018 года Федеральным законом от 31 декабря 2017 года N 506-ФЗ.

10. Государственный кадастровый учет и государственная регистрация прав на созданные здание или сооружение осуществляются на основании разрешения на ввод соответствующего объекта недвижимости в эксплуатацию и правоустанавливающего документа на земельный участок, на котором расположен такой объект недвижимости. Государственный кадастровый учет и государственная регистрация прав на объект незавершенного строительства осуществляются на основании разрешения на строительство такого объекта и правоустанавливающего документа на земельный участок, на котором расположен такой объект недвижимости. Государственный кадастровый учет и государственная регистрация прав на созданные здание или сооружение, для строительства которых в соответствии с федеральными законами не требуется разрешение на строительство, а также на соответствующий объект незавершенного строительства осуществляются на основании технического плана таких объектов недвижимости и правоустанавливающего документа на земельный участок, на котором расположены такие объекты недвижимости, или документа, подтверждающего в соответствии с Земельным кодексом Российской Федерации возможность размещения таких созданных сооружений, а также соответствующих объектов незавершенного строительства без предоставления земельного участка или установления сервитута.

11. Для государственной регистрации права собственности единого института развития в жилищной сфере на жилые и (или) нежилые помещения в объекте недвижимости, созданном в соответствии с договором аренды земельных участков единого института развития в жилищной сфере для жилищного строительства, для комплексного освоения территории, в рамках которого предусматривается в том числе жилищное строительство, и (или) для иного развития территории, в соответствии с распределением площади соответствующего объекта недвижимости между сторонами такого договора, заключенного в порядке и на условиях, которые предусмотрены статьей 16_6-3 Федерального закона от 24 июля 2008 года N 161-ФЗ «О содействии развитию жилищного строительства», наряду с иными предусмотренными настоящим Федеральным законом документами представляется подписанный сторонами документ, подтверждающий исполнение ими обязательств по такому договору с учетом соглашения, предусмотренного пунктом 5 части 4 статьи 16_6-3 Федерального закона от 24 июля 2008 года N 161-ФЗ «О содействии развитию жилищного строительства» и содержащего описание конкретных жилых и (или) нежилых помещений в указанном объекте недвижимости.

(Часть дополнительно включена с 11 января 2018 года Федеральным законом от 31 декабря 2017 года N 506-ФЗ)

12. Для государственной регистрации права собственности арендодателя на жилые и (или) нежилые помещения в объекте недвижимости, созданном в соответствии с договором аренды земельного участка, заключенным в соответствии со статьей 10_1 Федерального закона от 25 февраля 1999 года N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», наряду с иными предусмотренными настоящим Федеральным законом документами представляется подписанный сторонами документ, подтверждающий исполнение ими обязательств по такому договору с учетом соглашения, предусмотренного подпунктом 3 пункта 2 статьи 10_1 Федерального закона от 25 февраля 1999 года N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» и содержащего описание конкретных жилых и (или) нежилых помещений в указанном объекте недвижимости.

(Часть дополнительно включена Федеральным законом от 25 декабря 2018 года N 478-ФЗ)

Внимание: незавершенное строительство с графическим изображением

- Артикул:

- ЛС33062-46

Creative Safety Supply

Внимание: незавершенное строительство с графическим изображением — этикетка

Рейтинг Обязательно Выберите Рейтинг1 звезда (худший)2 звезды3 звезды (средний)4 звезды5 звезд (лучший)

Имя Обязательно

Тема отзыва Обязательно

комментариев Обязательно

Настроить Переводить

bigcommerce.com/s-10c6f/stencil/b1e80a90-9c36-013b-1b06-3aa024cc8f31/e/93603ab0-054a-013b-6eac-7ad1e4b94e38/img/loading.svg»>

bigcommerce.com/s-10c6f/stencil/b1e80a90-9c36-013b-1b06-3aa024cc8f31/e/93603ab0-054a-013b-6eac-7ad1e4b94e38/img/loading.svg»> Текущий запас:

Количество:

Добавить в сохраненные продукты

Часто покупают вместе

Общая стоимость:

Обзор

Предупреждение: Незавершенное строительство с графической этикеткой

Это предупреждение: Незавершенное строительство с графической этикеткой можно размещать на продуктах, упаковке, оборудовании и в других местах, где большие вывески могут оказаться неуместными. Изготовлен из нашего прочного высококачественного винила, который разработан, чтобы выдерживать суровые условия и обеспечивать долгие годы службы. Эти этикетки могут противостоять жестокому обращению на промышленном рабочем месте.

Детали:

- Доступны 3 размера

- Легкое наклеивание

- Сильный клей для высокой прочности

- Химическая, водостойкая и устойчивая к истиранию

- Удаляется, не оставляя грязных следов

- Прочные материалы промышленного класса

- Индивидуальные знаки доступны без дополнительной оплаты

- Химическая, водостойкая и устойчивая к истиранию

- Легкое нанесение на кожуру и приклеивание

- Доступен в нескольких размерах

Индивидуальные продукты

Индивидуальные знаки безопасности

Индивидуальные напольные знаки

Индивидуальные баннеры

Индивидуальные этикетки

Посмотреть все пользовательские продукты

Имя Обязательно

Фамилия

Электронная почта Обязательно

Телефон

Компания

Найдите свой адрес Ввести адрес вручную

Address Line 1 Required

Address Line 2

City Required

State Required

Zip/Postal Code Required

Country Required

Comments Required

We уважать вашу информацию и никоим образом не передавать ваши данные третьим лицам.

Обзоры товаров

Полезные ресурсы

Похожие видео

Изображения продуктов

Нужен расчет?

Если вам нужно предложение, просто добавьте товары в корзину, затем

выберите «Создать предложение» из корзины.

Как это работает:

Вы можете сохранять цитаты, отправлять их по электронной почте и даже добавлять заметки.

Когда вы будете готовы сделать заказ, вы можете сделать заказ онлайн, непосредственно из вашего коммерческого предложения, позвонить по номеру

или отправить заказ по электронной почте.

Что означает незавершенное строительство в бухгалтерском учете? | Малый бизнес

Даниэль Смит Обновлено 2 ноября 2021 г.

Учет незавершенного строительства используется для отслеживания хода строительства проектов. Это одна из самых важных категорий в управлении строительством, и она имеет решающее значение для успеха фирмы. Благодаря учету незавершенного строительства, также известному как учет CIP, можно отслеживать все расходы, связанные с строительным проектом.

Что такое учет CIP?

Учет незавершенного строительства отслеживает затраты на строительство основных средств, записывая их в счет главной книги, пишет команда AccountingTools. Поскольку он отслеживает все расходы, связанные со строительством, счет CIP, как правило, является одним из крупнейших счетов основных средств. На счете имеется естественный дебетовый остаток, отраженный в строке «Основные средства».

Пока проект находится в стадии строительства, затраты, связанные с активом, не амортизируются, что представляет собой запланированное снижение стоимости актива в течение срока его полезного использования. Счета CIP являются одним из двух счетов основных средств, которые не амортизируются. Амортизация начинается, когда актив вводится в эксплуатацию и перемещается на его окончательный счет основных средств.

Счета CIP являются одним из двух счетов основных средств, которые не амортизируются. Амортизация начинается, когда актив вводится в эксплуатацию и перемещается на его окончательный счет основных средств.

CIP и аудит

Из-за этого отчеты о незавершенном строительстве часто подвергаются тщательной проверке аудиторами, поскольку это нормально, когда затраты хранятся в счетах CIP в течение длительных периодов, избегая амортизации, часто делая прибыль выше, чем она есть. . Не исключено, что компании воспользуются этим.

Когда строительство по проекту завершено и актив введен в эксплуатацию, все связанные с ним затраты в учетной записи CIP перемещаются в наиболее подходящую учетную запись актива, такую как учетная запись Buildings, пишет AccountingTools.

Зачем нужен учет незавершенного строительства?

Предприятия должны вести точные и актуальные финансовые отчеты для отслеживания своих расходов и прибыли; тем не менее, пока идет строительство, может быть трудно оценить, почему компания генерирует расходы, не видя прибыли, пишет команда CFO Strategies.

Чтобы исправить это, все расходы, связанные с незавершенным строительством, должны быть точно зарегистрированы, чтобы финансовый отдел мог видеть всю историю.

Ведение точных и актуальных счетов незавершенного строительства также важно, потому что они, как правило, являются целью аудиторов. Это связано с тем, что, как указывалось ранее, некоторые компании могут хранить расходы в учете дольше, чем следует, чтобы избежать амортизации и искажения прибыли.

Как регистрировать расходы на CIP

Первым шагом к учету расходов на CIP является открытие счета незавершенного производства в категории «Основные средства» в балансовом отчете. Если аккаунтов CIP несколько, то каждый проект классифицируется отдельно, пишет CFO Strategies. Затем регистрируются и отслеживаются все расходы, связанные со строительством, такие как материалы, инструменты, рабочая сила и транспорт. Эти затраты берутся из счетов-фактур поставщиков, инвентарных ведомостей и других соответствующих источников.