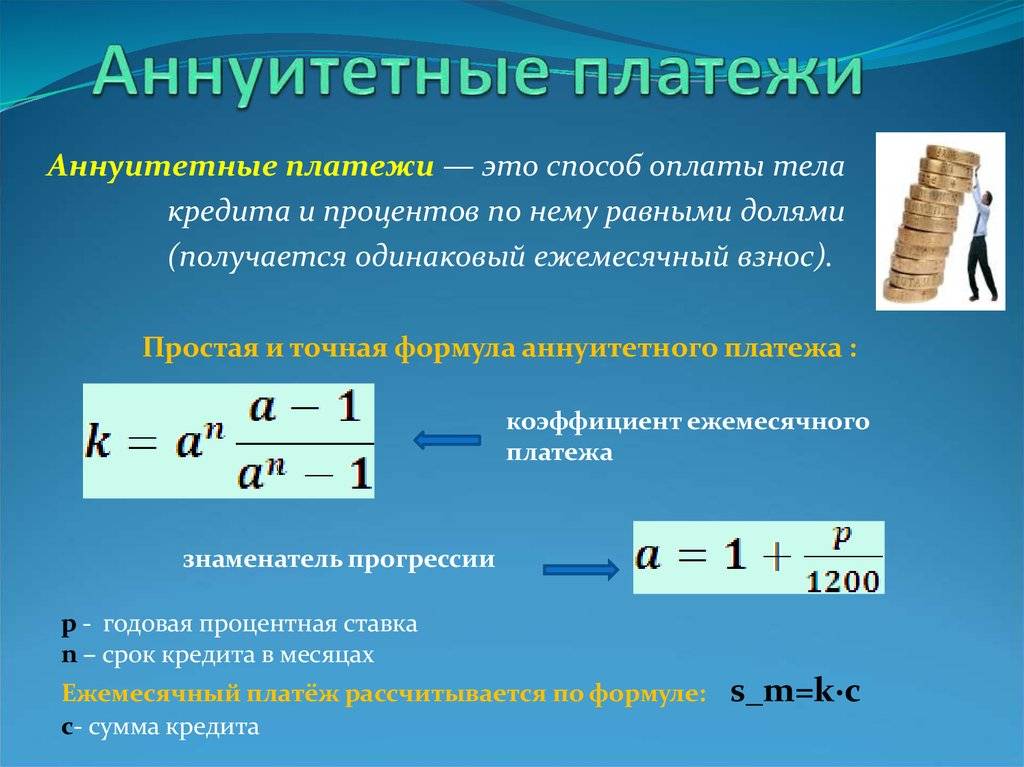

Аннуитетный платеж. Ежемесячный платеж по ипотеке. Что такое аннуитетный платеж

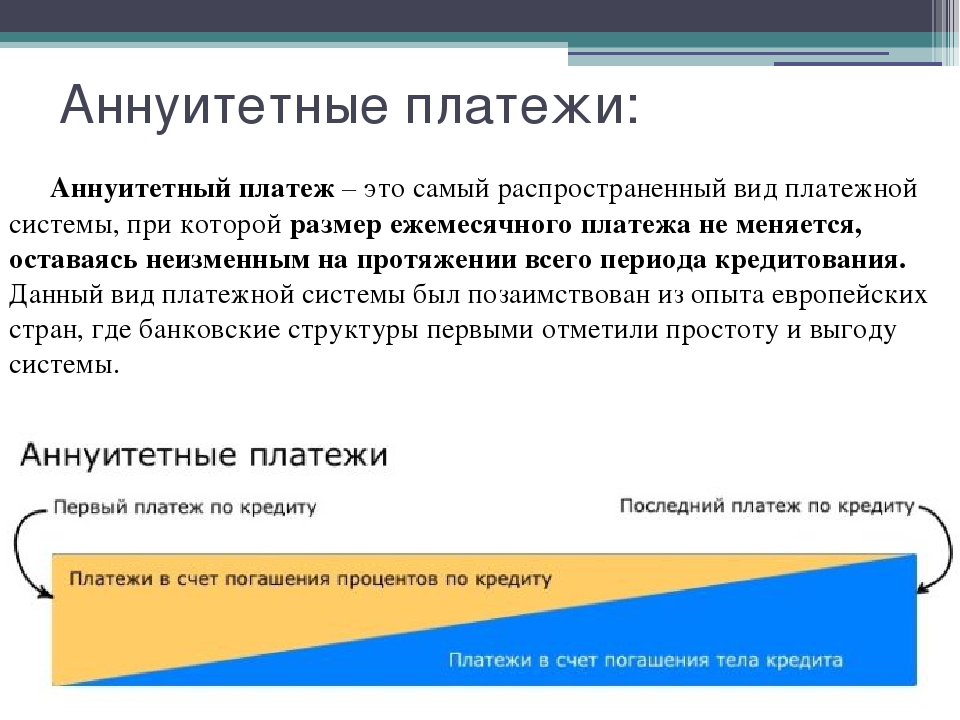

Слушать ПодписатьсяАннуитетный платеж – вариант платежа, когда его размер остаётся постоянным на всём периоде кредитования.

Что такое аннуитетный платеж?

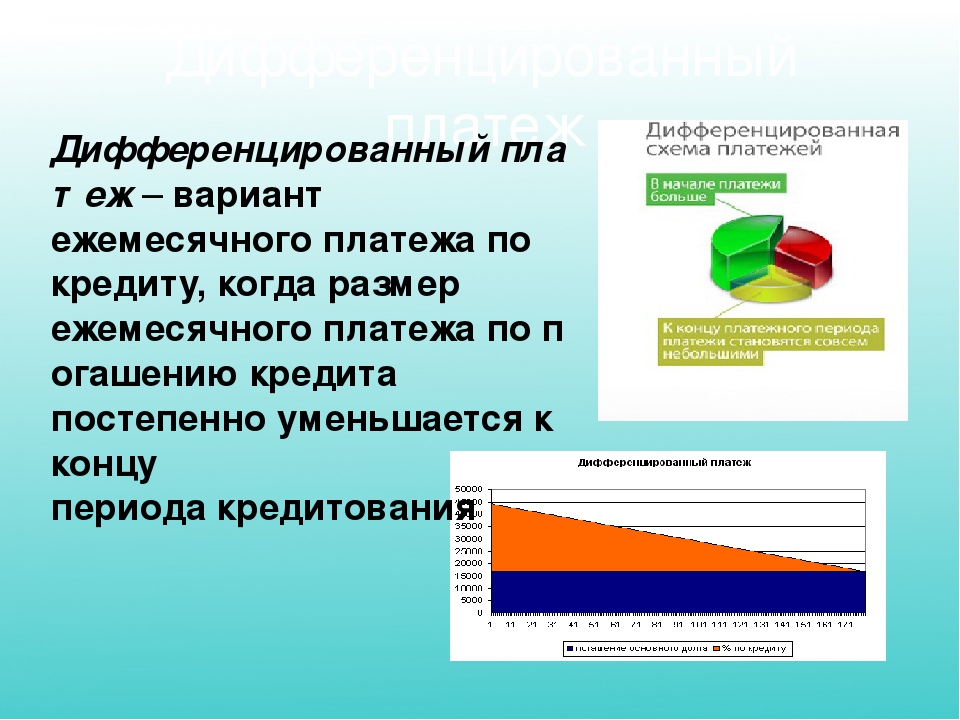

Аннуитетный платеж по кредиту – это вариант ежемесячного платежа по ипотеке, когда размер ежемесячного платежа остаётся постоянным на протяжении всего периода кредитования.

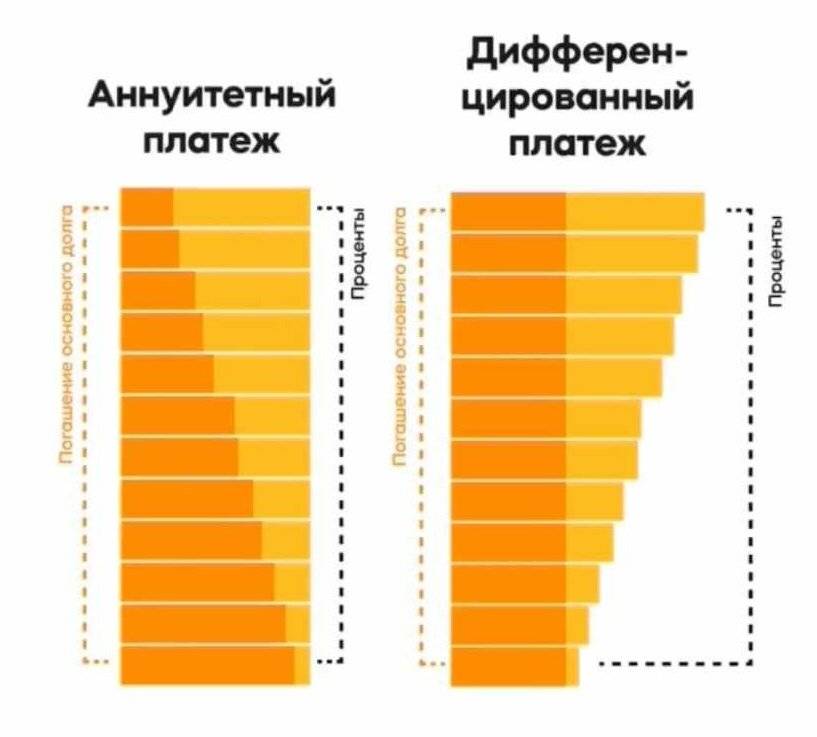

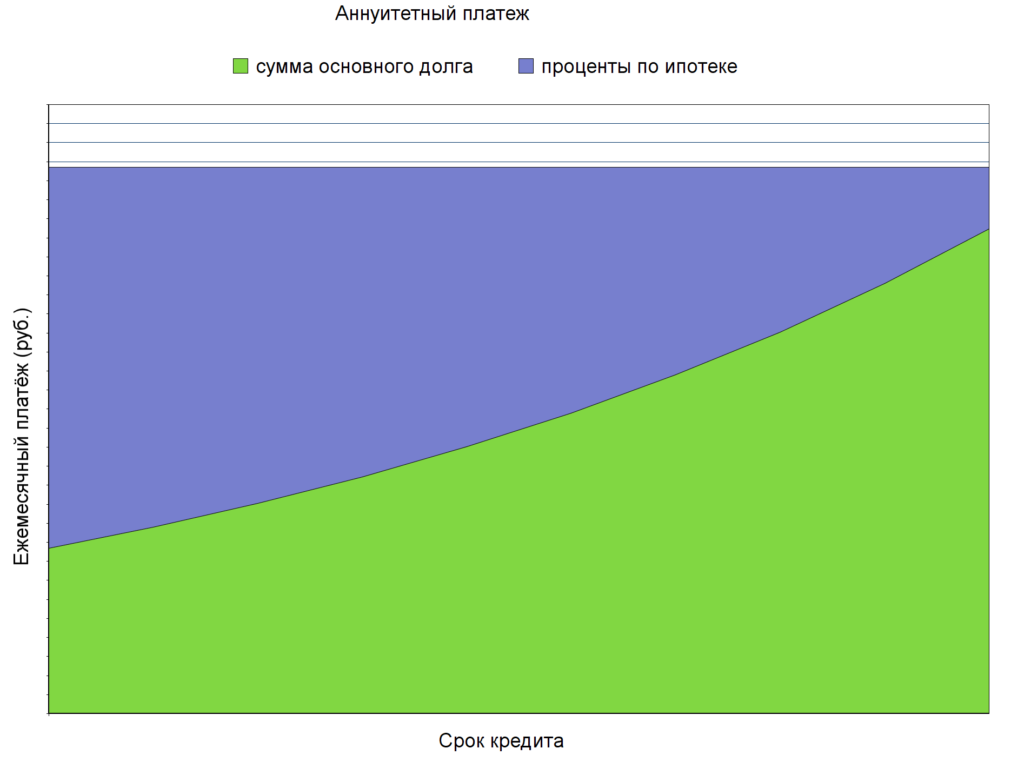

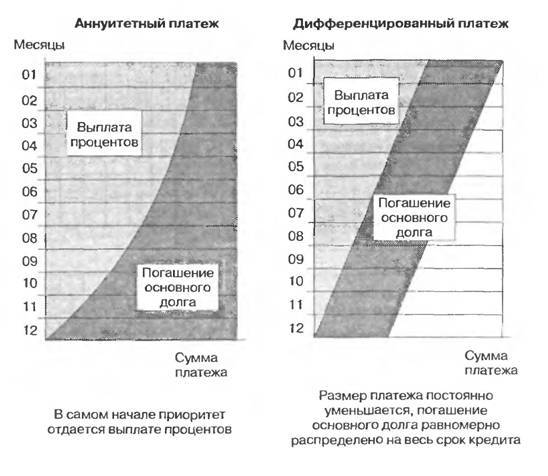

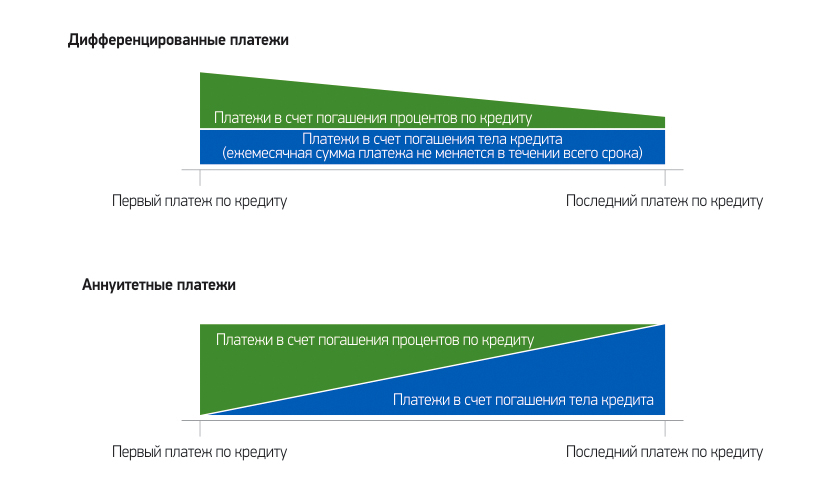

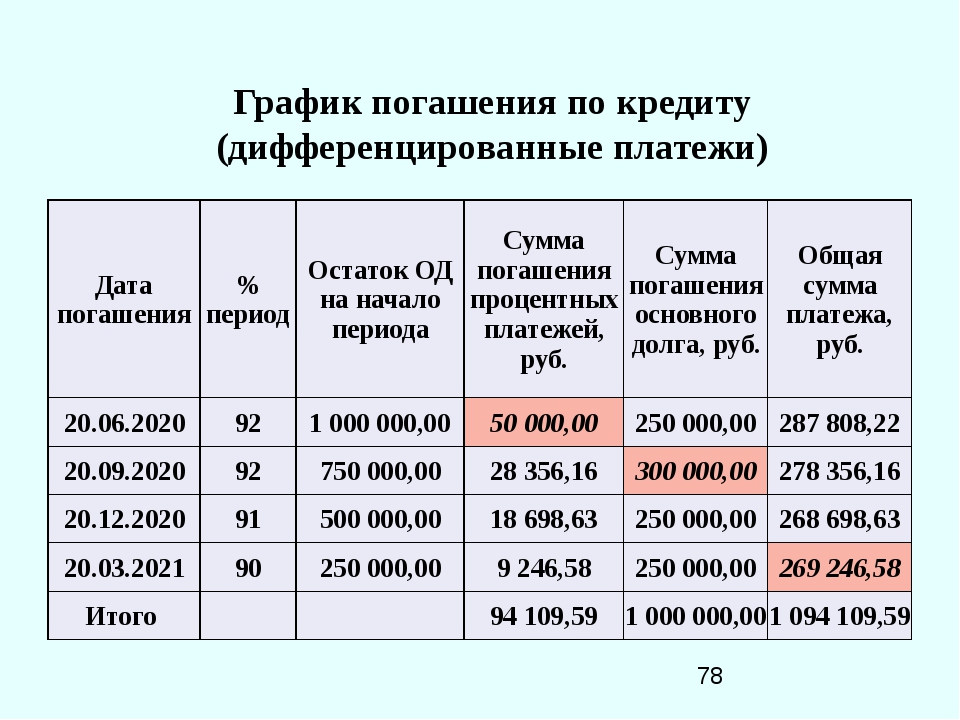

Ежемесячный аннуитетный платёж, при такой схеме погашения ипотеки, состоит из двух частей. Первая часть аннуитетного платежа идёт на погашение процентов за пользование кредитом. Вторая часть аннуитетного платежа идёт на погашение основного долга. Аннуитетная схема погашения отличается от дифференцированной тем, что в начале кредитного периода проценты составляют большую часть платежа. Тем самым сумма основного долга при аннуитетном платеже уменьшается медленно, соответственно переплата процентов при такой схеме погашения кредита получается больше.

Аннуитетный платеж: схема ежемесячных выплат

При аннуитетной схеме выплат по кредиту, ежемесячный платёж рассчитывается как сумма процентов, начисленных на текущий период и суммы идущей на погашение ипотеки.

Правда и мифы о деньгах в Вконтакте

Подписаться

4

Рейтинг статьи 4 из 5Рекомендуемые ипотечные продукты

Господдержка

Лицензия №1000

Ипотека с господдержкой 2020

Сумма

от 600 000 до 3 000 000 ₽

Первый взнос

от 15%

Материнский капитал

Господдержка

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 600 000 до 3 000 000 ₽

- Ставка: от 4.

3%

3% - Срок: до 30 лет

- Первоначальный взнос: от 15%

3%

3% - Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №2272

Семейная ипотека

Сумма

от 300 000 до 12 000 000 ₽

Первый взнос

от 15%

Материнский капитал

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 3. 5%

- Срок: до 25 лет

- Первоначальный взнос: от 15%

5%

5% - Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Лицензия №2210

Ипотека «Господдержка 2020»

Сумма

от 500 000 до 3 000 000 ₽

Срок

от 3 лет до 25 лет

Первый взнос

от 20%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 до 3 000 000 ₽

- Ставка: от 5. 34%

- Срок: от 3 лет до 25 лет

- Первоначальный взнос: от 20%

34%

34% - Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение:

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020

Сумма

от 1 000 000 до 3 000 000 ₽

Срок

от 1 года до 30 лет

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 1 000 000 до 3 000 000 ₽

- Ставка: от 5. 99%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

99%

99% - Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение:

- Залог: обязательный залог приобретаемого имущества

Лицензия №2209

Семейная ипотека

Сумма

от 500 000 до 12 000 000 ₽

Срок

от 3 лет до 30 лет

Первый взнос

от 15%

Ипотека на приобретение жилья и рефинансирование в рамках программы поддержки семей с детьми, субсидируемой государством.

Материнский капитал

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 4. 59%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 15%

59%

59% - Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение:

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

После частичного досрочного погашения платеж по ипотеке вырос. Это законно?

Как может вырасти ежемесячный платеж по ипотеке, когда внесено частичное досрочное погашение с просьбой о снижении платежа? Что за ситуация у АИЖК, при которой платеж растет? Они нарушают закон?

Пени и штрафы отсутствуют, погашаю кредит четко по договору.

Скриншот из моего личного кабинетаИван

Платеж по кредиту действительно может немного вырасти, если при досрочном погашении вы внесли небольшую сумму и даже если специально просили уменьшить размер платежа. Это связано с особенностями расчета аннуитетного платежа.

Мишель Коржова

знает все про кредиты

Профиль автораВажно понимать, что главная задача досрочного погашения — уменьшить тело кредита и, как следствие, снизить переплату по нему.

Как рассчитывается платеж по кредиту

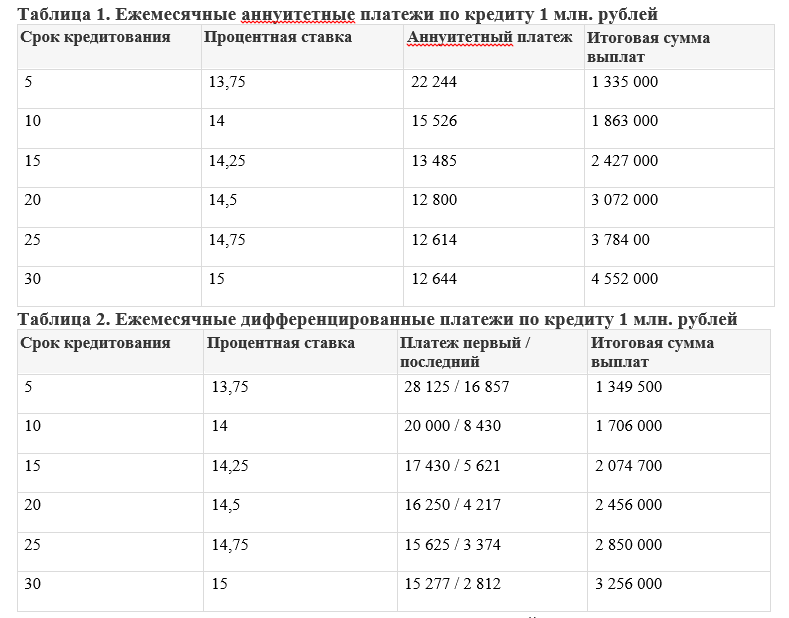

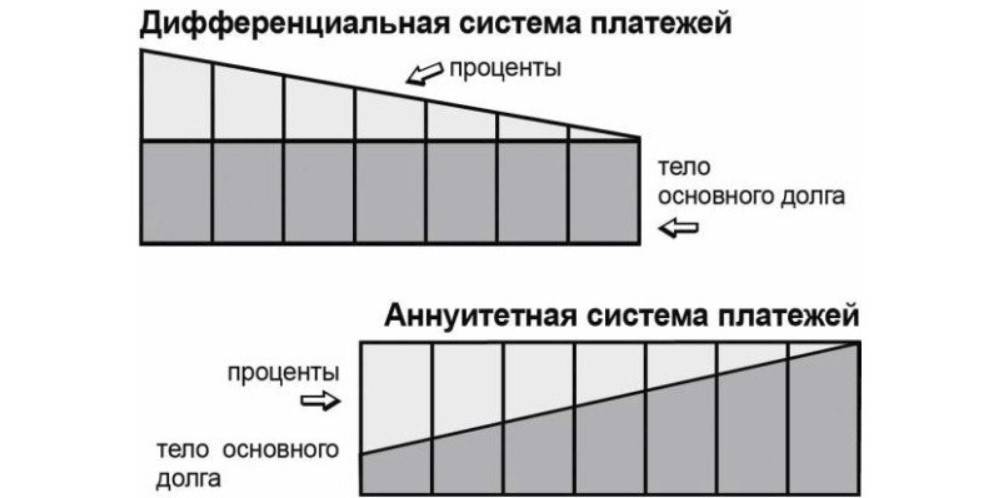

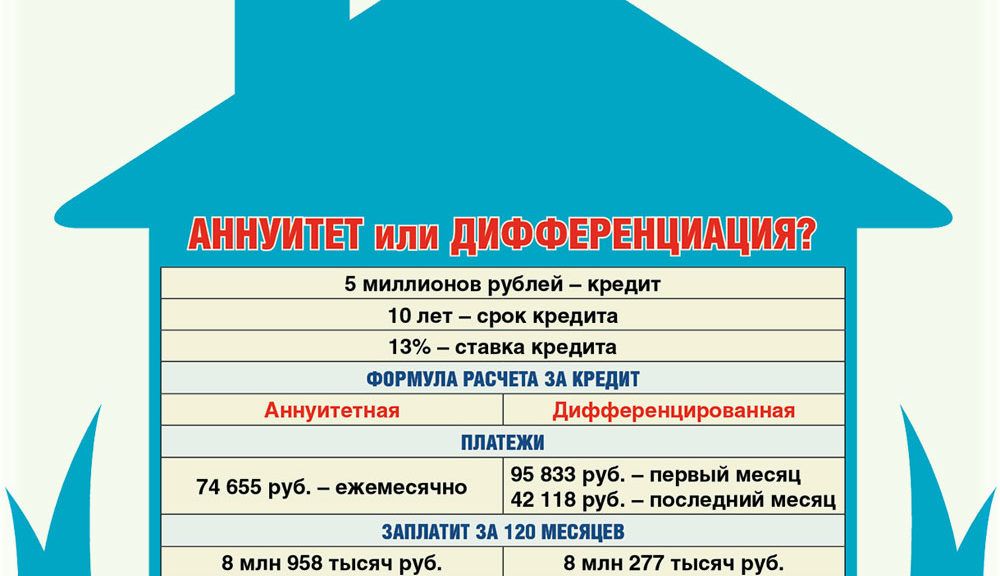

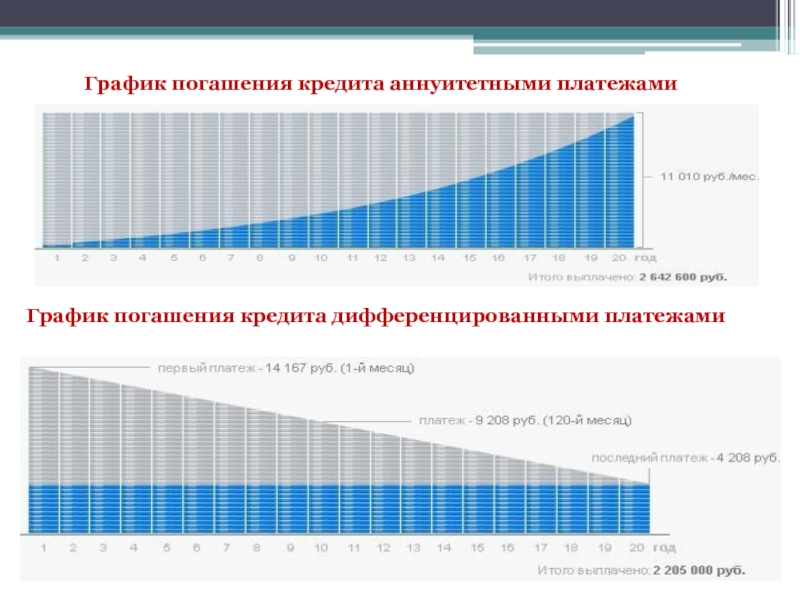

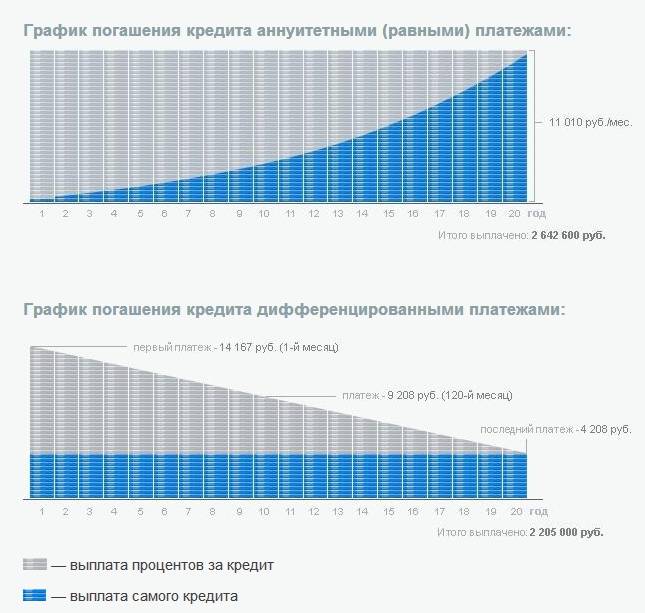

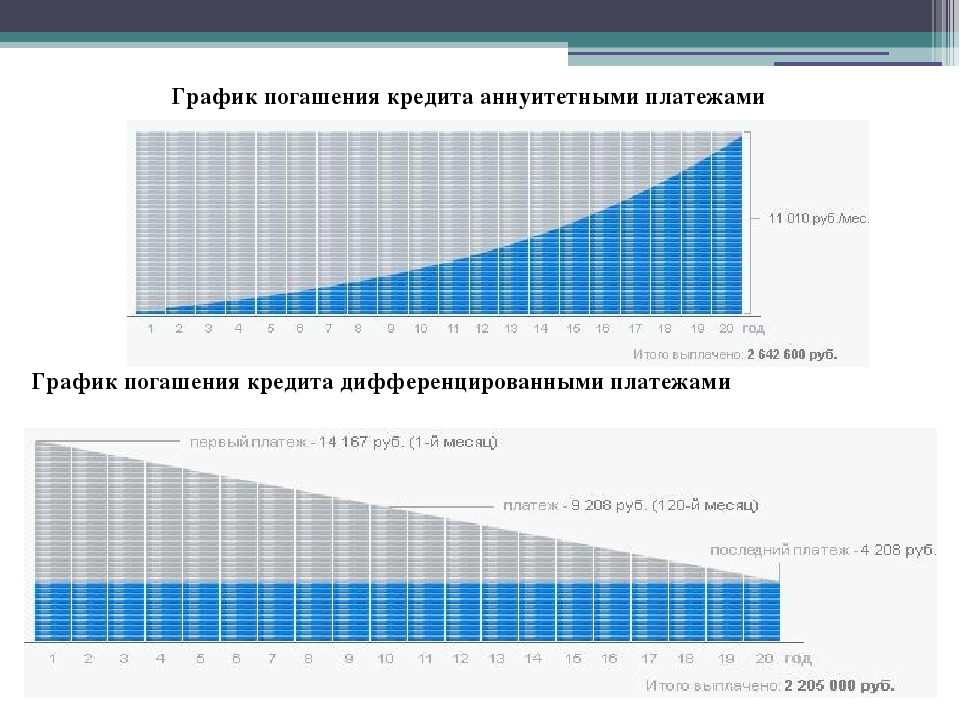

Есть два способа расчета ежемесячного платежа по кредиту: аннуитетный и дифференцированный. Мы уже рассказывали о них в отдельной статье, поэтому обозначу только основные моменты.

Если способ расчета аннуитетный, вы выплачиваете кредит равными платежами. При этом в начале срока платите большую часть процентов, а ближе к концу — больше гасите тело кредита.

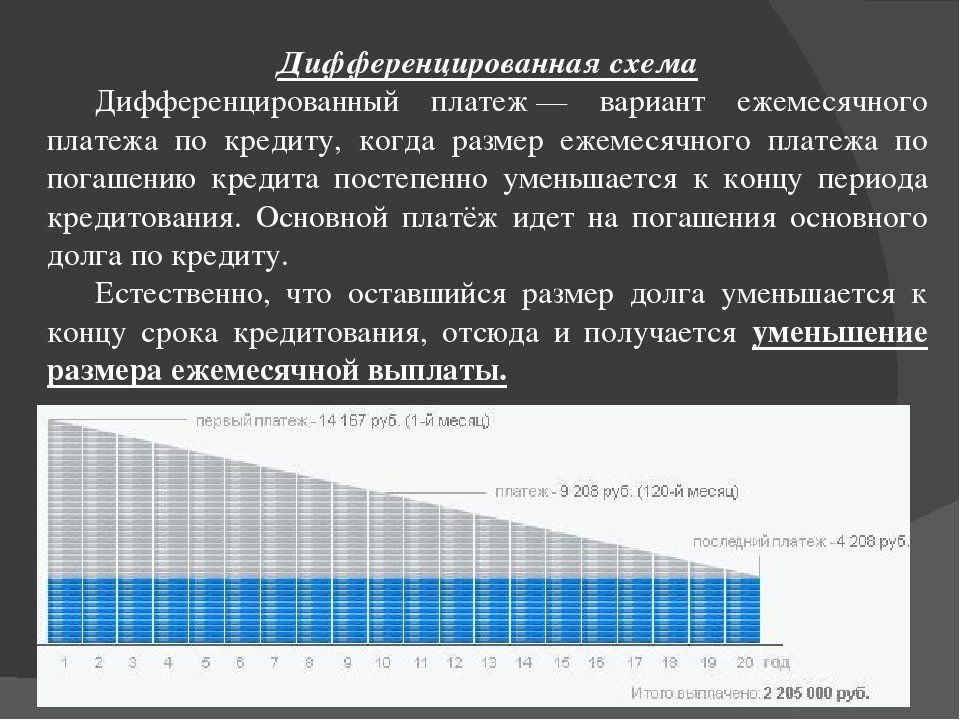

При дифференцированном способе за основу платежа берется тело кредита, которое делится равными долями на весь срок выплаты. При этом проценты начисляются на остаток суммы основного долга, поэтому ежемесячный платеж получается неравномерным и уменьшается по мере погашения кредита. Банки редко предлагают дифференцированную схему погашения: объясняют это тем, что никто не мешает заемщику вносить каждый месяц большие суммы и тем самым снижать размер переплаты по кредиту.

В чем разница между дифференцированным и аннуитетным платежом?

Из графика, который вы прислали, я поняла, что вы гасите кредит аннуитетными платежами.

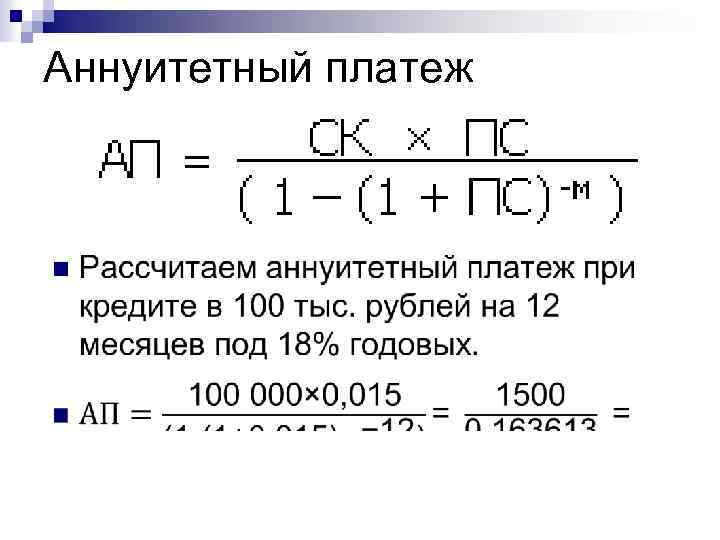

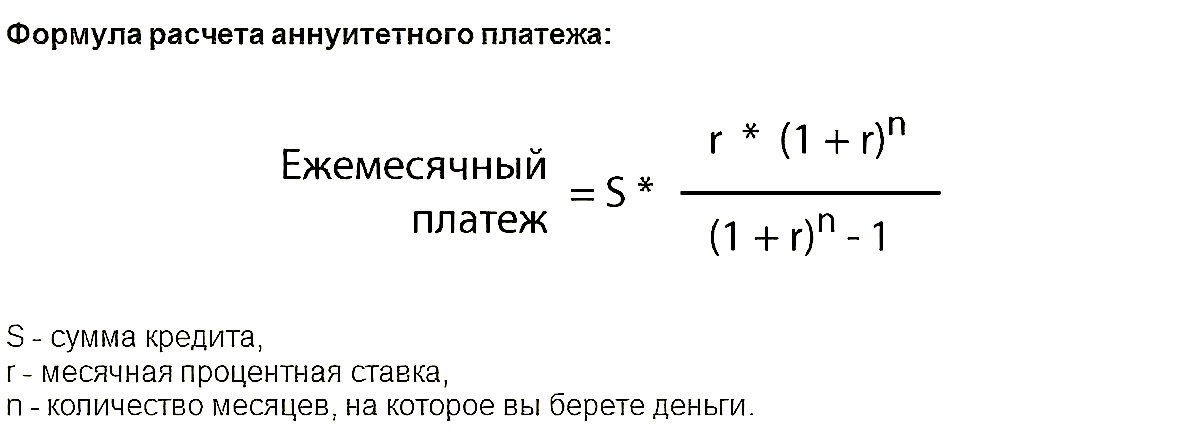

Формула расчета аннуитетного платежа условно выглядит так:

Сумма кредита × Коэффициент аннуитета

У некоторых банков формула может отличаться, но разница будет незначительной.

В основе расчета — ежемесячная ставка и количество платежей в зависимости от месяцев в году. Но не в каждом месяце 30 дней, поэтому существует так называемый корректирующий платеж: в графике последний платеж часто отличается от всех остальных в большую или меньшую сторону или вовсе появляется дополнительный месяц, в котором указана небольшая сумма.

Дело в том, что обычно банк устанавливает клиенту округленный размер платежа: 4500 Р платить удобнее, чем 4499,56 или 4500,48 Р. А сама сумма рассчитывается в зависимости от количества месяцев, которые клиенты должен выплачивать кредит, без учета количества дней в месяце.

О том, что последний платеж по кредиту может в большую или меньшую сторону отличаться от остальных, банк обычно уведомляет устно при выдаче кредита или прописывает это в кредитном договоре.

Пример из договора с одним банком. Указано, что последний платеж по кредиту может отличаться от остальных А так этот момент прописан в договоре другого банкаПочему вырос платеж

Главная задача любого досрочного погашения — уменьшить сумму переплаты по кредиту. Когда вы вносите платеж сверх установленной суммы, этот излишек идет на погашение тела долга, и проценты будут начисляться уже на меньшую сумму. Исключение — наличие у вас просрочки: тогда излишек пойдет на погашение процентов и штрафов.

При этом частичное досрочное погашение — это изменение параметров договора.

Выгодно ли платить за ипотеку раз в две недели, чтобы погасить ее досрочно?

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Если ежемесячный платеж составляет значительно большую сумму, чем сумма частичного досрочного погашения, сам платеж после досрочного погашения действительно может немного вырасти. Это связано с особенностями расчета аннуитетного платежа.

О том, что платеж может вырасти, банк уведомляет в личном кабинете или в предварительно рассчитанном графике платежей после того, как вы подали заявку на досрочное погашение.

Покажу на примере, что бывает с аннуитетными ежемесячными платежами при частичном досрочном погашении. Для расчета воспользуюсь калькулятором, чтобы было наглядно.

Представим, что 1 марта 2019 года я взяла в кредит 3 000 000 Р на 140 месяцев. Из графика платежей видно, что вместо 140 месяцев он рассчитан на 141 месяц и в последнем месяце платеж составляет 4873,83 Р.

Если я буду платить строго по графику, переплата по кредиту составит 2 719 233,23 Р Корректирующий платеж по кредиту составляет 4872,83 Р и выплачивается в 141 месяц, хотя кредит я оформила на 140А теперь представим, что в сентябре 2019 года у меня нашлась лишняя 1000 Р, которую я решила внести для частичного досрочного погашения и таким образом уменьшить размер платежа. Эта сумма гораздо ниже стандартного ежемесячного платежа, поэтому после досрочного погашения платеж вырастет с 40 816,86 до 40 824,57 Р.

Но если посмотреть на конец графика, видно, что пропал платеж за 141 месяц, а платеж в 140 месяце стал меньше. Более того, частичное досрочное погашение даже в размере 1000 Р уменьшило итоговую переплату по кредиту.

Из-за частичного досрочного погашения кредита на 1000 Р пропал платеж за 141 месяц, а платеж в 140 месяце уменьшился После внесения 1000 Р переплата по кредиту уменьшилась с 2 719 233,23 до 2 715 029,03 РЕсли бы я внесла платеж на 1000 Р больше, уменьшилась бы не только переплата, но и размер платежа — с 40 816,86 до 40 810,60 Р.

Что делать вам

Для начала внимательно ознакомьтесь с графиком платежей, который вам выслал банк после частичного досрочного погашения. Обратите внимание на последний платеж в графике и сравните его с исходными данными. Уверена, вы заметите разницу. Для наглядности вы можете самостоятельно внести данные и рассчитать платеж и переплату в калькуляторе.

Уверена, вы заметите разницу. Для наглядности вы можете самостоятельно внести данные и рассчитать платеж и переплату в калькуляторе.

В будущем перед подачей заявки на частичное досрочное погашение внимательно изучайте предварительно рассчитанный график или уточняйте информацию у сотрудников банка. В любом случае, хотя ваш платеж немного вырос, по факту переплата за проценты по кредиту уменьшилась.

Если у вас есть сложные вопросы о законах, личных финансах, дорогих покупках или семейном бюджете, пишите.

На самые интересные вопросы ответим в журнале.Какой платёж по кредиту выгоднее: аннуитетный или дифференцированный? | Вечные вопросы | Вопрос-Ответ

На сумму выплачиваемых процентов влияет не только ставка по кредиту, но и способ их начисления и метод погашения. Таких методов существует два: аннуитетные и дифференцированные платежи. Для последних характерно то, что задолженность по кредиту погашается равномерно, начиная с первых выплат, а проценты начисляются по фактическому остатку. Поэтому каждый последующий платёж будет меньше предыдущего. В случае досрочного погашения при таком виде платежей заёмщик может существенно сэкономить на выплачиваемых процентах.

Поэтому каждый последующий платёж будет меньше предыдущего. В случае досрочного погашения при таком виде платежей заёмщик может существенно сэкономить на выплачиваемых процентах.

Другой вид платежа — аннуитетный — предполагает начисление равных платежей на весь срок погашения кредита. При этом в первой половине срока погашения задолженность по кредиту практически не гасится, так как выплачиваются в большей части проценты. Платежи небольшие, но за счёт этого увеличивается общая сумма начисляемых процентов.

По факту аннуитетный платёж затягивает выплату тела кредита, в результате чего сумма выплачиваемых процентов получается больше при той же процентной ставке, а в случае с дифференцированными платежами чем меньше заёмщик должен, тем ему меньше начислили процентов.

«Любой кредитный продукт обязательно сопровождается информацией о том, каким образом он погашается ежемесячно: аннуитетными или дифференцированными платежами. Аннуитетный платёж остаётся неизменным в течение всего срока действия кредитного договора. Это значит, что каждый месяц клиент платит за кредит равными долями, которые состоят из начисленных процентов за кредит и части, списывающейся в счёт основного долга. В случае с дифференцированной формулой расчёта платёж с каждым месяцем уменьшается за счёт того, что долг гасится равными долями, а проценты начисляются ежемесячно на остаток долга.

Это значит, что каждый месяц клиент платит за кредит равными долями, которые состоят из начисленных процентов за кредит и части, списывающейся в счёт основного долга. В случае с дифференцированной формулой расчёта платёж с каждым месяцем уменьшается за счёт того, что долг гасится равными долями, а проценты начисляются ежемесячно на остаток долга.

Преимущество аннуитетных платежей заключается в их неизменности. Заёмщику известна сумма, которую он должен платить ежемесячно в установленный срок. При дифференцированных платежах клиенту требуется уточнять, какую сумму ему необходимо внести в следующий раз. Какую схему расчёта лучше выбрать — это дело клиента. Однако стоит отметить, что российские банки в основном используют аннуитетную формулу расчёта», — говорит начальник управления кредитования ВТБ24 Дмитрий Поляков.

Смотрите также:

Аннуитетная ипотека: как это работает

В начальный период вы не выплачиваете большую часть кредита, но платите большие проценты. Однако этот процент не облагается налогом, что означает, что проценты по ипотеке не облагаются налогом, чем при линейной ипотеке. Позже происходит обратное: вы выплачиваете большую часть кредита, но лишь небольшие проценты.

Однако этот процент не облагается налогом, что означает, что проценты по ипотеке не облагаются налогом, чем при линейной ипотеке. Позже происходит обратное: вы выплачиваете большую часть кредита, но лишь небольшие проценты.

Большинство людей выбирают ипотечный кредит на 30 лет. К концу срока вы полностью погасите ипотечный кредит.

Почему в первые годы дешевле?

Выплата процентов и погашение кредита при аннуитетной ипотеке организованы иначе, чем при линейной ипотеке. Таким образом, ваши ежемесячные платежи ниже в первой половине срока, но выше во второй половине срока.

Вам также будет лучше с аннуитетной ипотекой в первые несколько лет в чистом выражении. Это связано с тем, что ваши проценты по ипотеке вычитаются из вашего налогооблагаемого дохода. Эта налоговая льгота продолжает уменьшаться с течением срока, потому что вы продолжаете платить меньше процентов.

Часто предполагается, что аннуитетная ипотека в конечном счете дороже, чем линейная ипотека. Однако трудно судить, так это или нет. Все зависит от того, что вы делаете с суммой, которую вы «экономите» на более низких ежемесячных платежах в начале срока. Находятся ли деньги на сберегательном счете с низкой процентной ставкой или вы тратите их быстро? Тогда линейная ипотека действительно может быть дешевле. Будете ли вы вкладывать деньги во что-то, что добавляет ценность, например, в инвестиции или в учебную программу? Тогда аннуитетная ипотека может оказаться более выгодной в финансовом плане.

Однако трудно судить, так это или нет. Все зависит от того, что вы делаете с суммой, которую вы «экономите» на более низких ежемесячных платежах в начале срока. Находятся ли деньги на сберегательном счете с низкой процентной ставкой или вы тратите их быстро? Тогда линейная ипотека действительно может быть дешевле. Будете ли вы вкладывать деньги во что-то, что добавляет ценность, например, в инвестиции или в учебную программу? Тогда аннуитетная ипотека может оказаться более выгодной в финансовом плане.

Переплаты не проблема

В любом случае, каждый кредитор позволяет вам делать переплату в размере 10% (от первоначальной основной суммы) по вашей ипотеке каждый год без штрафных санкций. Переплата сразу снижает ваши ежемесячные расходы. Вы также можете совершать переплаты по линейной ипотеке. Таким образом, вы сохраняете контроль и при желании можете погасить ипотечный кредит раньше. Вы не можете применить график аннуитетных платежей к линейной ипотеке.

Подходит ли мне аннуитетная ипотека?

Аннуитетные ипотечные кредиты популярны среди покупателей, впервые приобретающих жилье на рынке жилья, потому что в начале у вас более низкие чистые затраты. Они часто рассчитывают заработать больше со временем, что позволит им продолжать нести более высокие чистые затраты в будущем. Не забудьте тщательно обдумать это, когда сделаете свой выбор. Если вы возьмете за отправную точку свои валовые затраты, а не чистые затраты, вы всегда будете правы. Ведь они остаются такими же и при аннуитетной ипотеке.

Они часто рассчитывают заработать больше со временем, что позволит им продолжать нести более высокие чистые затраты в будущем. Не забудьте тщательно обдумать это, когда сделаете свой выбор. Если вы возьмете за отправную точку свои валовые затраты, а не чистые затраты, вы всегда будете правы. Ведь они остаются такими же и при аннуитетной ипотеке.

Использование аннуитета для выплаты ипотеки при выходе на пенсию

Аннуитет — хороший вариант для тех, кто беспокоится о том, что у него закончатся деньги на ипотеку во время выхода на пенсию.

Есть определенное душевное спокойствие, которое теряется, зная, что у вас есть ипотечный кредит, висящий до выхода на пенсию. Это особенно верно, когда вы не знаете, нужно ли вам предвидеть неожиданные расходы в виде стоимости жизни или медицинских расходов.

Несмотря на то, что существует множество стратегий работы с ипотекой во время выхода на пенсию, включая погашение части суммы и рефинансирование ссуды, одной из стратегий, которая работает для некоторых людей, является покупка аннуитета, обеспечивающего регулярные платежи, которые можно использовать для выплат по ипотеке.

По сути, аннуитет — это инвестиция, выпущенная страховой компанией, когда вы вкладываете определенную сумму денег либо единовременно, либо регулярными платежами. Затем компания-эмитент вложит деньги, чтобы попытаться вырастить их и сделать прибыльными. В определенный согласованный момент компания начинает регулярные выплаты вам.

Вы можете получать выплаты единовременно или в виде регулярных платежей через равные промежутки времени в течение установленного периода времени. По истечении периода времени инвестиционные деньги исчезают, но, надеюсь, вы прожили достаточно долго, чтобы вернуть их.В зависимости от аннуитета, в который вы инвестируете, есть способы оставить пособия супругам и родственникам.

Хотя аннуитет оказывается более консервативной инвестицией, чем другие, он окупается в том смысле, что обеспечивает регулярные платежи, на которые не влияют колебания фондового рынка. Как и в случае с ипотекой, существуют фиксированные ставки, переменные ставки и гибридные аннуитеты. Одним из преимуществ аннуитета является то, что он позволяет вам откладывать деньги и увеличивать их за счет отсрочки налогообложения. Когда вы снимаете деньги в качестве платежей, вы облагаетесь налогом только на прибыль, а не на сумму, которую вы внесли.Недостатками аннуитетов являются сборы и сложность. Кроме того, если вы решите забрать свои деньги досрочно, взимается огромная плата за сдачу.

Одним из преимуществ аннуитета является то, что он позволяет вам откладывать деньги и увеличивать их за счет отсрочки налогообложения. Когда вы снимаете деньги в качестве платежей, вы облагаетесь налогом только на прибыль, а не на сумму, которую вы внесли.Недостатками аннуитетов являются сборы и сложность. Кроме того, если вы решите забрать свои деньги досрочно, взимается огромная плата за сдачу.

Как и любой финансовый продукт, краткое объяснение аннуитетов не полностью объясняет довольно сложную концепцию. Однако получите хорошее представление об этом, и вы сможете провести содержательную дискуссию со своим финансовым консультантом, чтобы определить, подходит ли это вам.

Когда дело доходит до ипотечных кредитов, одна из стратегий, которую используют люди, заключается в том, чтобы пролонгировать сумму денег со своего пенсионного счета и поместить ее в фиксированный аннуитет.Они установили его таким образом, что аннуитет выплачивается в течение оставшегося срока действия ипотеки. Частично преимущество такого переноса без предварительного обналичивания заключается в том, что вы избежите возникновения большого налогового счета.

Частично преимущество такого переноса без предварительного обналичивания заключается в том, что вы избежите возникновения большого налогового счета.

Решение о целесообразности покупки аннуитета зависит от вас. Тем не менее, это гарантия того, что у вас не закончатся деньги и, следовательно, вы будете платить по ипотеке в течение всего срока действия ипотеки. Кроме того, вы можете продлить срок действия полиса, чтобы покрыть свои налоги и страховку (которые все время были включены в вашу ипотеку) после того, как ипотека была выплачена.Если у вас уже настроены другие пенсионные потоки, чтобы позаботиться о расходах на проживание, это действительно принесет вам душевное спокойствие!

Что такое аннуитетная ипотека в Нидерландах?

Аннуитетная ипотека (или ипотека с погашением) — это ипотека, по которой вы платите фиксированную ежемесячную сумму, состоящую из процентов и погашения капитала. Эти проценты и погашение вместе называются аннуитетом. Ежемесячная сумма остается неизменной на протяжении всего срока ипотеки, которая обычно оформляется на срок от 20 до 30 лет.

Аннуитетная ипотека — один из двух наиболее распространенных видов ипотеки в Нидерландах. Другой тип — линейная ипотека. Основное преимущество заключается в том, что при аннуитетной ипотеке, как и при линейной ипотеке, вы полностью погашаете ипотеку в конце срока. Вам также не нужно оформлять страховку, чтобы накопить на погашение. Среди других преимуществ:

- Ваши ежемесячные платежи остаются неизменными на протяжении всего срока действия ипотеки, что упрощает составление бюджета

- Вы создаете безопасный капитал за счет погашения задолженности

- У вас низкие чистые расходы в начале из-за небольшого возврата капитала

- Ваш риск увеличения процентной ставки будет ниже после половины срока, потому что ваш кредит будет меньше.

Основным недостатком аннуитетной ипотеки является то, что вы не в полной мере используете вычет процентов по ипотеке. Вот как это работает: при аннуитетной ипотеке ваши ежемесячные выплаты включают выплату ипотеки и процентов. В начале вы платите относительно высокую процентную ставку, потому что есть еще большой долг. С течением времени платежная часть платежей становится больше, а процентная ставка меньше.Поэтому погашение долга происходит все быстрее и быстрее. Но поскольку вы платите все меньше и меньше процентов, ваш вычет процентов по ипотеке также будет становиться все меньше и меньше. Это связано с тем, что выплаты капитала не могут быть вычтены из налога, но могут быть выплачены проценты по ипотеке.

Вот как это работает: при аннуитетной ипотеке ваши ежемесячные выплаты включают выплату ипотеки и процентов. В начале вы платите относительно высокую процентную ставку, потому что есть еще большой долг. С течением времени платежная часть платежей становится больше, а процентная ставка меньше.Поэтому погашение долга происходит все быстрее и быстрее. Но поскольку вы платите все меньше и меньше процентов, ваш вычет процентов по ипотеке также будет становиться все меньше и меньше. Это связано с тем, что выплаты капитала не могут быть вычтены из налога, но могут быть выплачены проценты по ипотеке.

На приведенном ниже графике ясно видно, что, хотя ваши ежемесячные выплаты остаются постоянными, в начале срока они состоят практически из всех процентов и лишь небольшой суммы погашения основного капитала, тогда как в конце срока процентная часть уменьшается, и вы начать выплачивать больше вашего капитала.

Другие факторы, которые необходимо учитывать

Если вы берете ипотечный кредит в более позднем возрасте, аннуитетный ипотечный кредит может оказаться для вас не лучшим вариантом, если вы считаете, что вам будет трудно поддерживать ежемесячные платежи либо потому, что вы хотите начать работать неполный рабочий день, либо если из вас вообще перестанет работать.

В этом случае линейная ипотека может быть лучшим вариантом, так как ежемесячные платежи по этому типу ипотеки со временем уменьшаются.Первоначально ваши ежемесячные расходы могут быть выше, но вы будете знать, что выплачиваете больше своего капитала и на ранних этапах.

Конечно, выбор ипотечного кредита зависит не только от типа и ставки, которую вам предлагают. Вы также должны внимательно изучить другие условия, такие как, сколько вам разрешено выплатить без штрафных санкций (удобно, если вы получаете бонус или внезапную непредвиденную прибыль и хотите погасить часть своей ипотеки), сборы, подлежащие уплате при получении ипотеки, возможные штрафы в случае, если вы хотите погасить ипотеку досрочно, и дополнительные расходы, такие как страховка, которую ваш ипотечный кредитор может попросить вас взять на себя.

Хотите узнать больше?

Хотите получить больше информации о аннуитетной ипотеке и выяснить, является ли это лучшим вариантом ипотеки для ваших личных обстоятельств? FVB de Boer специализируется на ипотеке, пенсиях и других финансовых вопросах для экспатов и знает, с какими препятствиями и трудностями могут столкнуться экспаты, пытаясь взять на себя финансовые обязательства за границей. Позвоните или напишите нам, чтобы получить независимый совет.

Позвоните или напишите нам, чтобы получить независимый совет.

Какие преимущества?

Обратная аннуитетная ипотека — это кредит, обеспеченный стоимостью вашего дома.Это позволяет вам обналичить часть капитала вашего дома без необходимости продавать или съезжать.

Обратная аннуитетная ипотека HomeEquity Bank называется Income Advantage. Он предоставляет заемщикам регулярные запланированные платежи, которые могут выплачиваться ежемесячно, ежеквартально или раз в полгода.

Как работает обратная аннуитетная ипотека?

ПрограммаIncome Advantage доступна домовладельцам в возрасте 55 лет и старше. Общая сумма, которую вы получите, будет зависеть от стоимости вашего дома, его местоположения, вашего возраста и любых ипотечных кредитов или займов, уже обеспеченных вашим домом.

Это эффективно превращает долю в вашем доме в регулярный и надежный источник дохода.

Кредит Income Advantage разделен на две части. Существует необходимая минимальная единовременная сумма в размере 20 000 долларов США, которая направляется вам, когда ваш кредит будет одобрен. Также есть вторичная сумма, из которой снимаются обычные суммы.

Также есть вторичная сумма, из которой снимаются обычные суммы.

Вы сами решаете, какую сумму хотите получать (с учетом минимума и максимума) и частоту (ежемесячно, ежеквартально или ежегодно) платежей.Чтобы узнать, сколько денег вы можете получить, нажмите здесь.

Гибкость обратной аннуитетной ипотеки

Обратная рента Income Advantage значительно более гибкая, чем другие обратные ипотечные кредиты. Это похоже на кредитную линию. Минимальная ежемесячная сумма, которую вы получаете, составляет 1000 долларов США, но при необходимости эта сумма может быть больше.

Вы можете прекратить или начать получать платежи в любое время, и у вас есть привилегии, которые позволяют вам выплачивать единовременную сумму каждый год (до 10% от основной суммы долга).Вы можете увеличивать или уменьшать ежемесячную сумму, которую вы получаете, и вы платите проценты только за то, что вы фактически заняли, а не за всю сумму, которую мы согласились предоставить вам взаймы. Нажмите здесь, чтобы узнать наши текущие ставки Income Advantage.

Кому понадобится обратная аннуитетная ипотека?

Income Advantage — отличный способ увеличить свой пенсионный доход. Канадцы, вышедшие на пенсию, все чаще обнаруживают, что у них недостаточно накоплений, а их частные и государственные пенсии не обеспечивают им тот доход, который им нужен, чтобы жить на пенсии так, как они хотят.

Многие пенсии не поспевают за инфляцией, поэтому может быть трудно выжить без дополнительной финансовой помощи.

Обратная аннуитетная ипотека Income Advantage помогает широкому кругу людей облегчить свои финансовые заботы. Наши клиенты используют этот дополнительный доход, чтобы:

- Увеличение их ежемесячного денежного потока

- Помогите оплатить свои регулярные ежемесячные счета и кредиты

- Плата за общее содержание дома

- Улучшить или сохранить свой образ жизни

- Совершите поездку по списку дел или регулярный отпуск

- Оплата медицинского обслуживания на дому

- Наслаждайтесь пенсией, о которой они всегда мечтали

Преимущества обратной аннуитетной ипотеки по сравнению с обычным кредитом

Есть несколько преимуществ обратной аннуитетной ипотеки Income Advantage. Многие из наших клиентов жили в собственности, стоимость которой постоянно росла, но доход оставался прежним или уменьшался. Программа Income Advantage позволяет им зарабатывать на этом растущем капитале и превращать часть его в регулярный необлагаемый налогом доход.

Многие из наших клиентов жили в собственности, стоимость которой постоянно росла, но доход оставался прежним или уменьшался. Программа Income Advantage позволяет им зарабатывать на этом растущем капитале и превращать часть его в регулярный необлагаемый налогом доход.

Одним из наиболее привлекательных аспектов программы Income Advantage (и обратной ипотеки в целом) является то, что это кредит, не требующий регулярных выплат. Нашим клиентам не нужно ничего платить по кредиту, пока они не решат продать свой дом или съехать.Это ключевое преимущество, поскольку оно обеспечивает регулярный доход без негативного влияния на денежный поток наших клиентов.

Обратная аннуитетная ипотека Income Advantage также позволяет нашим клиентам получать небольшие суммы из согласованной суммы кредита. Это означает, что они платят проценты только за то, что они заимствовали, поэтому они могут уменьшить влияние сложных процентов на свой общий кредит.

Если у вас есть вопросы или вы хотите узнать больше об ипотеке Income Advantage с обратным аннуитетом , позвоните нам по телефону 1-855-938-0022 .

Узнайте, какой продукт Reverse Mortgage подходит именно вам!

Ипотечный Определение | Что такое ипотека и как они работают?

Что такое ипотека и как она работает?

Ипотека — или ипотечная ссуда — это договор между вами и кредитором о ссуде на покупку или рефинансирование дома или другой недвижимости. Ипотека позволяет купить дом, не платя всю наличность вперед.

Ипотека отличается от других видов кредитов тем, что ипотека предназначена специально для покупки недвижимости.

Дом или другая недвижимость служит залогом — активом, который кредитор принимает в качестве обеспечения кредита. Если вы не вносите платежи по ипотеке, кредитор может забрать имущество, чтобы погасить вашу задолженность по кредиту.

Вы не полностью владеете недвижимостью, пока не выплатите ипотечный кредит.

Ипотечные ставки

Ипотечные ставки — это процентная ставка, которую ваш кредитор взимает за ваш жилищный кредит.

Существует два типа ипотечных ставок: фиксированная ставка и регулируемая ставка.

- Ипотечные кредиты с фиксированной ставкой имеют процентную ставку, которая остается неизменной в течение всего срока ипотечного кредита. Как правило, их легче планировать, потому что они дают вам стабильный и предсказуемый ежемесячный платеж по ипотеке.

- Ипотека с регулируемой процентной ставкой изменяет сумму процентов, которую вы платите, в зависимости от изменений общих процентных ставок. Сначала у вас есть фиксированная процентная ставка — обычно она длится пять, семь или 10 лет — прежде чем ставки начнут меняться в зависимости от рынка. В этот момент ваша процентная ставка может увеличиваться или уменьшаться каждые шесть месяцев до года, в зависимости от условий вашей ипотеки.

Вы выплачиваете ипотеку в течение срока ее действия, т. е. периода времени, в течение которого платежи распределяются. Наиболее распространенные сроки ипотеки 15 и 30 лет. Некоторые кредиторы также предлагают 20-летнюю ипотеку.

Все ставки по ипотеке значительно колеблются в зависимости от экономики, процентных ставок, а также срока и типа ипотеки.

| ТИП ИПОТЕКИ | ЯНВ. 14, 2021 | ЯНВ.15, 2021 | ЯНВ. 13, 2022 |

|---|---|---|---|

| 30-летняя ипотека с фиксированной ставкой | 2,79% | 2,88% | 3,45% |

| 15-летняя ипотека с фиксированной процентной ставкой | 2,23% | 2,22% | 2,62% |

| Ипотека с плавающей ставкой на 5/1 год | 3,12% | 2,47% | 2,57% |

При покупке ипотечного кредита важно проверить и сравнить ставки по ипотечным кредитам от нескольких разных кредиторов.

Ипотечные платежи

В течение срока действия ипотечного кредита вы обычно делаете ежемесячные платежи, которые включают в себя основную сумму ипотечного кредита, проценты, ипотечное страхование и налоги.

Части ипотечного платежа- Директор

- Основная сумма — это сумма денег, которую вам осталось выплатить по ипотечному кредиту.

- Проценты

- Проценты — это процент от основной суммы, которую вы согласились заплатить за ипотеку.Он зависит от суммы основного долга и ставки по ипотеке. По мере того, как вы выплачиваете основную сумму, сумма процентов, которые вы платите каждый месяц, уменьшается в течение срока действия ипотеки.

- Страхование

- Ипотечные кредиты обычно имеют счет условного депонирования, на котором откладываются деньги для оплаты других расходов, связанных с ипотекой. Страхование домовладельцев и платежи по ипотечному страхованию могут быть включены в ваш платеж по ипотеке. Кредитор поместит наличные для страховых взносов на счет условного депонирования и произведет платежи для вас в страховую компанию, когда они причитаются.

- Налоги

- Налог на имущество может быть включен в платеж по ипотеке и помещен на счет условного депонирования.

Ипотечное страхование

Страхование ипотечного кредита защищает ипотечного кредитора в случае неуплаты ипотечных платежей. Как заемщик, вы несете ответственность за оплату ипотечного страхования, но кредитор собирает деньги, если он должен выплатить.

Как заемщик, вы несете ответственность за оплату ипотечного страхования, но кредитор собирает деньги, если он должен выплатить.

Даже если вы платите за страхование ипотечного кредита, вам, возможно, придется погасить ипотечный кредит, если вы не выплатите кредит.Это означает, что кредитор может лишить вас права выкупа вашей ипотеки — и вы можете потерять свой дом — если вы слишком сильно задержите выплаты по ипотеке.

Ипотечное страхование отличается от ипотечного страхования жизни, которое выплачивает ипотечный кредит в случае вашей смерти. Оно также отличается от ипотечного страхования по инвалидности, которое погашает ипотечный кредит, если вы становитесь инвалидом и больше не можете работать.

Виды ипотеки

Существует несколько различных типов ипотечных кредитов. К ним относятся частные и государственные кредиты.

Каждый тип ипотечного кредита может лучше подходить для определенного типа покупателей жилья в зависимости от вашего финансового положения или других квалификационных требований.

При покупке ипотечного кредита вам следует подумать, какой тип вам больше подходит.

Наиболее распространенные виды ипотеки- Ипотечные кредиты с регулируемой процентной ставкой

- Колебания процентных ставок по ипотечным кредитам с регулируемой процентной ставкой могут вызвать неопределенность в будущем. Но если вы планируете оставаться в своем доме меньше, чем срок его фиксированной ставки, это может быть хорошим выбором.

- Ипотечные кредиты с фиксированной процентной ставкой

- Если вам нужен предсказуемый ежемесячный платеж — особенно если вы строго придерживаетесь бюджета — ипотека с фиксированной процентной ставкой обеспечит вам стабильные ежемесячные платежи по ипотеке.

- Обычные кредиты

- Обычные кредиты не поддерживаются федеральным правительством, но они могут быть лучшим выбором, если у вас хороший кредитный рейтинг. Они поставляются в соответствующих и несоответствующих упаковках. Соответствующие ссуды соответствуют рекомендациям Федерального агентства по финансированию жилищного строительства (FHFA), но они ограничивают сумму ссуды.Если вы ищете более дорогой дом или сталкивались с серьезными финансовыми проблемами в прошлом, несоответствующая версия может быть лучшим вариантом.

- Кредит FHA

- Это государственный кредит, предназначенный для покупателей жилья с низким и средним доходом. Кредит Федерального жилищного управления (FHA) требует более низкого минимального первоначального взноса, и вы можете претендовать на него с более низким кредитным рейтингом, чем требуется для некоторых других ипотечных кредитов.

- Процентные ссуды

- Они менее распространены после обвала рынка жилья в начале 2000-х годов.Они включают сложные планы платежей и лучше всего подходят для хорошо осведомленных заемщиков.

- Большой кредит

- Крупная ипотека выходит за пределы FHFA. Они чаще встречаются в районах с высокой стоимостью жизни и, как правило, требуют гораздо большего количества документов для квалификации. Но это может быть лучше, если у вас есть первоклассный кредит и вы планируете купить дорогой дом.

- Обратная ипотека

- Уникальный продукт для людей в возрасте 62 лет и старше, которые уже владеют домом, обратная ипотека позволяет людям конвертировать капитал в свой дом в наличные деньги.Домовладелец получает единовременно выплачиваемую сумму, а оставшаяся часть выплачивается, когда вы умираете или продаете дом.

- Кредит USDA

- Министерство сельского хозяйства США предоставляет несколько видов ипотечных кредитов. Это ипотека с нулевым первоначальным взносом, но вы должны соответствовать определенным требованиям. Кредиты USDA возможны, если у вас более низкий кредитный рейтинг, не так много денег для первоначального взноса и вы отвечаете другим требованиям.

- ВА Кредит

- У.S. Департамент по делам ветеранов может предоставлять ипотечные ссуды военнослужащим, ветеранам и правомочным пережившим супругам. Кредиты предоставляются через частные банки и ипотечные компании. Это может быть хорошим вариантом, если у вас не так много денег для первоначального взноса, более низкий кредитный рейтинг и соответствие требованиям приемлемости VA.

Соответствующие ссуды соответствуют рекомендациям Федерального агентства по финансированию жилищного строительства (FHFA), но они ограничивают сумму ссуды.Если вы ищете более дорогой дом или сталкивались с серьезными финансовыми проблемами в прошлом, несоответствующая версия может быть лучшим вариантом.

Соответствующие ссуды соответствуют рекомендациям Федерального агентства по финансированию жилищного строительства (FHFA), но они ограничивают сумму ссуды.Если вы ищете более дорогой дом или сталкивались с серьезными финансовыми проблемами в прошлом, несоответствующая версия может быть лучшим вариантом. Но это может быть лучше, если у вас есть первоклассный кредит и вы планируете купить дорогой дом.

Но это может быть лучше, если у вас есть первоклассный кредит и вы планируете купить дорогой дом. Это может быть хорошим вариантом, если у вас не так много денег для первоначального взноса, более низкий кредитный рейтинг и соответствие требованиям приемлемости VA.

Это может быть хорошим вариантом, если у вас не так много денег для первоначального взноса, более низкий кредитный рейтинг и соответствие требованиям приемлемости VA.Подача заявки на ипотеку

В то время как при покупке дома необходимо предпринять несколько шагов, подача заявки на получение ипотечного кредита имеет свой собственный набор шагов.

Этапы подачи заявки на ипотеку- Приведите свой финансовый дом в порядок.

- Проверьте свой кредитный рейтинг.

- Проверьте свои расходы.

- Скорректируйте свой бюджет.

- Получите предварительное одобрение.

- Определите, сколько дома вы можете себе позволить.

- Используйте его для составления бюджета вашего первоначального взноса.

- Решите, подходит ли вам время для покупки.

- Сравните предложения по ипотеке.

- Получите оценку кредита от нескольких кредиторов.

- Просмотрите и сравните оценки.

- Выберите лучшее предложение по ипотеке.

- Закройте свой новый дом и ипотеку.

- Подайте документы на одобрение вашего кредита.

- Выберите поставщиков услуг по закрытию, необходимых для закрытия.

- Закрыть сделку — подписать бумаги на дом и ипотеку.

Сначала вам нужно определить, можете ли вы претендовать на получение ипотечного кредита и позволить его себе. Это означает проверку вашего кредитного рейтинга, пересмотр вашего ежемесячного бюджета и рассмотрение того, как вы можете скорректировать свои текущие расходы, если это необходимо.

Далее вам необходимо получить предварительное одобрение или предварительную квалификацию для получения ипотечного кредита. Это будет не настоящая ипотека, а письмо, сообщающее продавцам, на какую сумму ипотеки вы можете претендовать. Это поможет вам определить, сколько дома вы можете себе позволить. Вам все равно придется подать заявку на ипотеку, когда вы найдете дом, который хотите купить.

Это также может быть хорошим временем для покупки лучшей ипотечной сделки. Сравните ставки по ипотеке от нескольких разных кредиторов и узнайте, где найти лучший вариант для себя.

Как только вы с продавцом договоритесь о цене, вы будете готовы к покупке нового дома. Закрытие включает в себя подписание документов, которые передают вам дом и завершают ваш ипотечный договор с кредитором.

Прежде чем принимать финансовые решения, обратитесь за консультацией к квалифицированному специалисту.

Последнее изменение: 7 февраля 2022 г.

Поделиться этой страницей:https://www.annuity.org/real-estate/buying/mortgages/Скопировать ссылку

10 процитированных научных статей

Аннуитет.org авторы придерживаются строгих правил поиска источников и используют только заслуживающие доверия источники информации, включая авторитетные финансовые публикации, академические организации, рецензируемые журналы, уважаемые некоммерческие организации, правительственные отчеты, судебные протоколы и интервью с квалифицированными экспертами. Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

Annuity on $1 Loan Table Creator

Использование калькулятора

Создайте печатную таблицу для аннуитетного (ипотечного) платежа (PMT) суммы займа в размере 1 доллара США.п-1}\справа] \)

Затем вы можете найти коэффициент платежа в таблице и использовать это значение для расчета суммы аннуитетного платежа для серии платежей.

Например, если 1 доллар заимствован под i = 2% годовых за период времени, и сумма должна быть возвращена равными частями в течение n = 10 периодов времени, то сумма, возвращаемая за период времени, равна 0,1113 * 1 доллар = 0,11 доллара, округленное до центов

Аннуитетный платеж по кредиту в размере 1 доллара США

1. 0200

0200

1.0225

1.0250

1.0275

1.0300

0,5150

0,5169

0,5188

0,5207

0,5226

0.3468

0,3484

0,3501

0,3518

0,3535

0,2626

0,2642

0,2658

0,2674

0,2690

0. 2122

2122

0,2137

0,2152

0,2168

0,2184

0,1785

0,1800

0,1815

0,1831

0,1846

0.1545

0,1560

0,1575

0,1590

0,1605

0,1365

0,1380

0,1395

0,1410

0,1425

0. 1225

0,1240

0,1255

0,1269

0,1284

0,1113

0,1128

0,1143

0,1157

0,1172

Пример: Вы хотите занять 1000 долларов США по годовой процентной ставке 3% в год и погасить их в течение 5 лет.Сколько вам нужно будет платить в год, чтобы погасить кредит?

- Создайте таблицу, включающую i = 3% и n = 5 (см. таблицу выше)

- Посмотрите PMT, чтобы найти 0,2184

- Используйте его как коэффициент для расчета 1000 долл. США * 0,2184 = 218,40 долл. США, что является суммой вашего платежа в год

США, что является суммой вашего платежа в год

США, что является суммой вашего платежа в годАннуитеты и ссуды – Математика для нашего мира

Результаты обучения

- Расчет остатка аннуитета по истечении определенного периода времени

- Различие между сложным процентом, аннуитетом и выплатой аннуитета с учетом финансового сценария

- Используйте формулу ссуды для расчета платежей по ссуде, остатка по ссуде или процентов, начисленных по ссуде

- Определите, какое уравнение использовать для данного сценария

- Решить финансовое приложение на время

Большинство из нас сегодня не в состоянии положить крупную сумму денег в банк.Вместо этого мы откладываем на будущее, откладывая в банк меньшую сумму денег с каждой зарплаты. В этом разделе мы рассмотрим математику определенных видов счетов, которые со временем набирают проценты, например, пенсионных счетов. Мы также рассмотрим, как рассчитываются ипотечные кредиты и автокредиты, называемые кредитами в рассрочку.

Сберегательные аннуитеты

Большинство из нас сегодня не в состоянии положить крупную сумму денег в банк. Вместо этого мы откладываем на будущее, откладывая в банк меньшую сумму денег с каждой зарплаты.Эта идея называется сберегательной рентой . Большинство пенсионных планов, таких как планы 401k или планы IRA, являются примерами сберегательных аннуитетов.

Аннуитет можно описать рекурсивно довольно простым способом. Напомним, что основные сложные проценты следуют из соотношения

Для сберегательного аннуитета нам просто нужно добавить депозит d на счет с каждым периодом начисления процентов:

Превратить это уравнение из рекурсивной формы в явную немного сложнее, чем со сложными процентами.Это будет легче увидеть, работая с примером, а не работая в целом.

Пример

Предположим, что мы будем вносить 100 долларов каждый месяц на счет с выплатой 6% годовых. Мы предполагаем, что счет пополняется с той же частотой, с которой мы делаем депозиты, если не указано иное. Напишите явную формулу, представляющую этот сценарий.

Напишите явную формулу, представляющую этот сценарий.

Решение:

В этом примере:

- г = 0,06 (6%)

- k = 12 (12 соединений/отложений в год)

- d = 100 долларов США (наш депозит в месяц)

Запись рекурсивного уравнения дает

Предполагая, что мы начинаем с пустой учетной записи, мы можем начать использовать это отношение:

Продолжая эту схему, после м отложений мы бы сэкономили:

Другими словами, через 90 570 м 90 571 месяцев первый вклад будет приносить сложные проценты в течение 90 570 м — 90 571 1 месяцев.По второму вкладу будут начислены проценты на м -2 месяца. Депозит за последний месяц (L) принес бы проценты только за один месяц. Самый последний депозит еще не будет приносить проценты.

Однако это уравнение оставляет желать лучшего — оно ничуть не упрощает вычисление конечного баланса! Чтобы упростить задачу, умножьте обе части уравнения на 1,005:

.Распределение в правой части уравнения дает

Теперь мы сопоставим это с аналогичными членами нашего исходного уравнения и вычтем каждую сторону

(1)

Почти все члены в правой части сокращаются при вычитании, остается

Умножьте члены на левой стороне.

Решить для P м

(2)

Замена м месяцев на 12 N , где N измеряется в годах, дает

Отзыв 0.005 был р/к и 100 был депозит д. 12 было k , количество депозитов каждый год.

Обобщая этот результат, получаем формулу сберегательной ренты.

Формула ренты

- P N остаток на счете после N лет.

- d — регулярный депозит (сумма, которую вы вносите каждый год, каждый месяц и т. д.)

- r — годовая процентная ставка в десятичной форме.

- k — количество периодов начисления сложных процентов в одном году.

Если частота начисления процентов не указана явно, предположим, что количество соединений в год равно количеству депозитов, сделанных за год.

Например, если не указана частота начисления процентов:

- Если вы делаете депозиты каждый месяц, используйте ежемесячное начисление сложных процентов, k = 12.

- Если вы делаете депозиты каждый год, используйте годовое начисление сложных процентов, k = 1.

- Если вы вносите депозиты каждый квартал, используйте ежеквартальное начисление сложных процентов, k = 4.

- и т. д.

Аннуитеты предполагают, что вы кладете деньги на счет по регулярному графику (каждый месяц, год, квартал и т. д.) и оставляете их там, чтобы получать проценты.

Сложные проценты предполагают, что вы кладете деньги на счет один раз и оставляете их там, чтобы получать проценты.

- Сложные проценты: Один депозит

- Аннуитет: Много вкладов.

Примеры

Традиционный индивидуальный пенсионный счет (IRA) — это особый тип пенсионного счета, на котором деньги, которые вы вкладываете, освобождаются от подоходного налога до тех пор, пока вы их не снимете. Если вы ежемесячно вносите 100 долларов в IRA с доходом 6%, сколько у вас будет на счете через 20 лет?

Решение:

В этом примере

| d = 100 долларов | ежемесячный депозит |

| r = 0.06 | 6% годовых |

| к = 12 | , так как мы делаем ежемесячные депозиты, мы будем ежемесячно начислять | .

| Н = 20 | нам нужна сумма через 20 лет |

Подставим это в уравнение:

(Обратите внимание, что мы умножили N на k, прежде чем подставить его в показатель степени. Это простое вычисление, которое облегчит ввод в Desmos:

Это простое вычисление, которое облегчит ввод в Desmos:

Счет вырастет до 46 204 долларов.09 спустя 20 лет.

Обратите внимание, что вы внесли на счет в общей сложности 24 000 долларов (100 долларов в месяц в течение 240 месяцев). Разница между тем, что вы получите в итоге, и тем, сколько вы вложите, — это заработанные проценты. В этом случае это 46 204,09 доллара США – 24 000 долларов США = 22 204,09 доллара США.

Этот пример подробно объясняется здесь. Обратите внимание, что каждая часть прорабатывалась отдельно и округлялась. Ответ выше, где мы использовали Desmos, более точен, так как округление было оставлено до конца. Вы можете решить проблему любым способом, но убедитесь, что если вы следуете видео ниже, вы достаточно округлили для точного ответа.

Попробуйте

Консервативный инвестиционный счет выплачивает 3% годовых. Если вы будете вносить на этот счет 5 долларов в день, сколько у вас будет через 10 лет? Сколько от процентов?

Если вы будете вносить на этот счет 5 долларов в день, сколько у вас будет через 10 лет? Сколько от процентов?

Решение:

d = $5 ежедневный депозит

r = 0,03 3% годовых

k = 365 поскольку мы делаем ежедневные депозиты, мы будем ежедневно начислять

N = 10 нам нужна сумма через 10 лет

Попробуйте

Щелкните здесь, чтобы решить эту проблему.

Специалисты по финансовому планированию обычно рекомендуют иметь определенную сумму сбережений после выхода на пенсию. Если вы знаете будущую стоимость счета, вы можете определить сумму ежемесячного взноса, которая даст вам желаемый результат. В следующем примере мы покажем вам, как это работает.

Пример

Вы хотите иметь на своем счету 200 000 долларов, когда выйдете на пенсию через 30 лет. Ваш пенсионный счет приносит 8% годовых. Сколько вам нужно вносить каждый месяц, чтобы достичь своей пенсионной цели?

Сколько вам нужно вносить каждый месяц, чтобы достичь своей пенсионной цели?

В этом примере мы ищем d .

| r = 0,08 | 8% годовых |

| к = 12 | так как мы вносим ежемесячно |

| Н = 30 | 30 лет |

| P30 = 200 000 долларов США | Сумма, которую мы хотим иметь через 30 лет |

В этом случае нам нужно составить уравнение и найти d .

(3)

Итак, вам нужно внести 134 доллара.09 каждый месяц, чтобы иметь 200 000 долларов в течение 30 лет, если ваш счет приносит 8% годовых.

Посмотрите решение этой проблемы в следующем видео.

Попробуйте

Щелкните здесь, чтобы решить эту проблему.

Аннуитеты выплат

Удаление денег из аннуитетов

В предыдущем разделе вы узнали о ренте. В аннуитете вы начинаете с нуля, регулярно вносите деньги на счет и в конечном итоге получаете деньги на своем счете.

В этом разделе мы узнаем о варианте под названием Аннуитет выплат . При выплате аннуитета вы начинаете с денег на счете и регулярно снимаете деньги со счета. На любые оставшиеся деньги на счету начисляются проценты. Через определенное время счет опустеет.

Аннуитетные выплаты обычно используются после выхода на пенсию. Возможно, вы отложили 500 000 долларов на пенсию и хотите каждый месяц снимать деньги со счета, чтобы прожить.Вы хотите, чтобы денег хватило на 20 лет. Это выплата аннуитета. Формула выводится аналогично тому, как мы это делали для сберегательных аннуитетов. Подробности здесь опущены.

Формула выплаты аннуитета

- P 0 остаток на счете на начало (начальная сумма или основная сумма).

- d регулярное снятие средств (сумма, которую вы снимаете каждый год, каждый месяц и т. д.)

- r — годовая процентная ставка (в десятичной форме.Пример: 5% = 0,05)

- k — количество периодов начисления сложных процентов в одном году.

- N количество лет, в течение которых мы планируем снимать средства

Как и в случае с аннуитетами, частота начисления сложных процентов не всегда указывается явно, а определяется тем, как часто вы снимаете средства.

Когда вы используете это?

Аннуитеты выплат предполагают, что вы снимаете деньги со счета по регулярному графику (каждый месяц, год, квартал и т.) и пусть остальные сидят там, зарабатывая проценты.

- Сложные проценты: Один депозит

- Аннуитет: Много вкладов.

- Аннуитет выплат: много снятий средств

Пример

После выхода на пенсию вы хотите иметь возможность получать 1000 долларов каждый месяц в течение 20 лет со своего пенсионного счета. Счет зарабатывает 6% годовых. Сколько вам понадобится на вашем счету, когда вы выйдете на пенсию?

Счет зарабатывает 6% годовых. Сколько вам понадобится на вашем счету, когда вы выйдете на пенсию?

В этом примере

| d = 1000 долларов | ежемесячный вывод |

| r = 0.06 | 6% годовых |

| к = 12 | , так как мы делаем ежемесячные выплаты, мы будем ежемесячно начислять | .

| Н = 20 | так как снимали в течение 20 лет |

Ищем P 0: сколько денег должно быть на счету в начале.

Подставим это в уравнение:

(4)

Когда вы выйдете на пенсию, на вашем счету должно быть 139 600 долларов.

Вышеприведенная задача решалась по частям, но помните, что вы можете целиком решить всю задачу сразу в калькуляторе Desmos и избежать округления.

Обратите внимание, что вы сняли в общей сложности 240 000 долларов (1000 долларов в месяц в течение 240 месяцев). Разница между тем, что вы вытащили, и тем, с чего вы начали, — это заработанные проценты. В этом случае это 240 000 долларов США – 139 600 долларов США = 100 400 долларов США в виде процентов.

Разница между тем, что вы вытащили, и тем, с чего вы начали, — это заработанные проценты. В этом случае это 240 000 долларов США – 139 600 долларов США = 100 400 долларов США в виде процентов.

Подробнее об этой проблеме смотрите в этом видео.

Попробуйте

Щелкните здесь, чтобы решить эту проблему.

Вычисление отрицательных показателей на калькуляторе

С этими задачами вам нужно возводить числа в отрицательную степень. Большинство калькуляторов имеют отдельную кнопку для инвертирования числа, которая отличается от кнопки вычитания. Некоторые калькуляторы помечают это (-), некоторые +/-. Кнопка часто находится рядом с клавишей = или десятичной точкой.

Если ваш калькулятор отображает операции на нем (обычно это калькулятор с многострочным дисплеем), для вычисления 1. (-) 240

(-) 240

Если ваш калькулятор показывает только одно значение за раз, обычно вы нажимаете клавишу (-) после числа, чтобы инвертировать его, поэтому вы нажимаете: 1,005 yx 240 (-) =

Попробуйте – должно получиться 1,005 -240 = 0,302096

Пример

Вы знаете, что когда вы выйдете на пенсию, на вашем счету будет 500 000 долларов. Вы хотите иметь возможность ежемесячно снимать средства со счета в течение 30 лет. Ваш пенсионный счет приносит 8% годовых. Сколько вы сможете снимать каждый месяц?

В этом примере мы ищем d .

| r = 0,08 | 8% годовых |

| к = 12 | так как мы снимаем ежемесячно |

| Н = 30 | 30 лет |

| P 0 = 500 000 долларов США | мы начинаем с 500 000 долларов США |

В этом случае нам нужно составить уравнение и найти d .

(5)

Вы сможете снять 3670 долларов.21 каждый месяц в течение 30 лет.

Подробное пошаговое руководство по этому примеру можно посмотреть здесь.

Попробуйте

Щелкните здесь, чтобы решить эту проблему.

Попробуйте

Донор дает университету 100 000 долларов и указывает, что они будут использоваться для предоставления ежегодных стипендий в течение следующих 20 лет. Если университет может зарабатывать 4% годовых, сколько они могут выделять на стипендии каждый год?

d = неизвестно

r = 0.04 4% годовых

k = 1 так как мы делаем ежегодные стипендии

N = 20 20 лет

P0 = 100 000 мы начинаем со 100 000 долларов США

Решение для d дает 7 358,18 долларов в год, которые они могут выделять на стипендии.

Стоит отметить, что обычно жертвователи вместо этого указывают, что для получения стипендии должны использоваться только проценты, что делает первоначальное пожертвование бессрочным.Если бы этот донор указал это, 100 000 долларов (0,04) = 4 000 долларов в год были бы доступны.

Кредиты

Обычные кредиты

В предыдущем разделе вы узнали о выплате аннуитетов. В этом разделе вы узнаете об обычных кредитах (также называемых амортизированными кредитами или кредитами в рассрочку). Примеры включают автокредиты и ипотечные кредиты. Эти методы не применяются к ссудам до зарплаты, дополнительным ссудам или другим типам ссуд, по которым проценты рассчитываются заранее.

Отличительной особенностью кредитов является то, что они используют точно такую же формулу, как и аннуитетные выплаты. Чтобы понять почему, представьте, что вы вложили 10 000 долларов в банк и начали получать платежи, получая проценты в рамках аннуитета выплат, и через 5 лет ваш баланс был равен нулю. Переверните это и представьте, что вы выступаете в роли банка, а кредитор — в роли вас. Кредитор вкладывает в вас 10 000 долларов. Поскольку вы выступаете в роли банка, вы платите проценты. Кредитор принимает платежи до тех пор, пока баланс не станет равным нулю.

Переверните это и представьте, что вы выступаете в роли банка, а кредитор — в роли вас. Кредитор вкладывает в вас 10 000 долларов. Поскольку вы выступаете в роли банка, вы платите проценты. Кредитор принимает платежи до тех пор, пока баланс не станет равным нулю.

Формула кредита

- P 0 остаток на счете на начало (основная сумма или сумма кредита).

- d платеж по кредиту (ваш ежемесячный платеж, годовой платеж и т. д.)

- r — годовая процентная ставка в десятичной форме.

- k — количество периодов начисления сложных процентов в одном году.

- N — срок кредита, в годах.

Как и раньше, частота начисления сложных процентов не всегда указывается явно, а определяется тем, как часто вы совершаете платежи.

Когда вы используете это?

Формула кредита предполагает, что вы вносите платежи по кредиту по регулярному графику (каждый месяц, год, квартал и т. д.) и выплачиваете проценты по кредиту.

д.) и выплачиваете проценты по кредиту.

- Сложные проценты: Один депозит

- Аннуитет: Много вкладов

- Аннуитет выплат: много снятий средств

- Кредиты: много платежей

Пример

Вы можете позволить себе 200 долларов в месяц в качестве оплаты за автомобиль.Если вы можете получить автокредит под 3% годовых на 60 месяцев (5 лет), насколько дорогой автомобиль вы можете себе позволить? Другими словами, какую сумму кредита вы можете погасить с $ 200 в месяц?

В этом примере

| d = 200 долларов | ежемесячный платеж по кредиту |

| г = 0,03 | 3% годовых |

| к = 12 | , так как мы делаем ежемесячные платежи, мы будем ежемесячно начислять |

| Н = 5 | так как мы ежемесячно платим 5 лет |

Ищем P 0 начальную сумму кредита.

(6)

Вы можете позволить себе кредит в размере 11 120 долларов.

Вы будете платить кредитной компании в общей сложности 12 000 долларов (200 долларов в месяц в течение 60 месяцев). Разница между суммой, которую вы платите, и суммой кредита составляет проценты. В этом случае вы платите 12 000–11 120 долларов США = 880 долларов США по процентам.

Детали этого примера рассматриваются в этом видео.

Нажмите здесь, чтобы просмотреть это видео.

Попробуйте

Щелкните здесь, чтобы решить эту проблему.

Пример

Вы хотите взять ипотечный кредит на сумму 140 000 долларов США (ипотечный кредит). Процентная ставка по кредиту составляет 6%, а кредит предоставляется на 30 лет. Сколько будут ваши ежемесячные платежи?

Решение:

В этом примере мы ищем d .

| r = 0,06 | 6% годовых |

| к = 12 | так как мы платим ежемесячно |

| Н = 30 | 30 лет |

| P 0 = 140 000 долларов США | начальная сумма кредита |

В этом случае нам нужно составить уравнение и найти d .

(7)

Вы будете выплачивать 839,37 долларов США в месяц в течение 30 лет.

Вы платите кредитной компании в общей сложности 302 173,20 доллара: 839,37 доллара в месяц в течение 360 месяцев. Вы платите в общей сложности 302 173,20 долл. США – 140 000 долл. США = 162 173,20 долл. США в виде процентов в течение срока действия кредита.

Подробнее об этом примере см. здесь.

Попробуйте

Щелкните здесь, чтобы решить эту проблему.

Попробуйте

Джанин купила новую мебель на 3000 долларов в кредит.Поскольку ее кредитный рейтинг не очень хорош, магазин взимает с нее довольно высокую процентную ставку по кредиту: 16%. Если она согласилась расплачиваться за мебель в течение 2 лет, сколько ей придется платить каждый месяц?

Решение:

d = неизвестно

r = 0,16 16% годовых

k = 12 так как мы делаем ежемесячные платежи

N = 2 2 года на погашение

P0 = 3000 мы начинаем с кредита в размере 3000 долларов США

Найдите d, чтобы получить ежемесячные платежи в размере 146 долларов. 89

Два года на погашение означают $146,89(24) = $3525,36 общей суммы платежей. Это означает, что Джанин заплатит 3525,36 долл. США – 3000 долл. США = 525,36 долл. США в виде процентов.

Расчет баланса

В случае кредитов часто желательно определить, каким будет остаток кредита через некоторое количество лет. Например, если вы покупаете дом и планируете продать его через пять лет, вам может понадобиться узнать, какую часть остатка по кредиту вы выплатите и сколько вам придется заплатить от продажи.

Чтобы определить остаток по кредиту через некоторое количество лет, нам сначала нужно знать платежи по кредиту, если мы их еще не знаем. Помните, что только часть ваших платежей по кредиту идет на остаток кредита; часть пойдет на проценты. Например, если ваши платежи составляли 1000 долларов в месяц, через год вы выплатите 12 000 долларов остатка по кредиту.

Чтобы определить остаток кредита, мы можем подумать: «Какую сумму кредита эти платежи по кредиту смогут погасить за оставшееся время кредита?»

Пример

Если по ипотечному кредиту с процентной ставкой 6% выплачивается 1000 долларов в месяц, сколько будет остаток по кредиту через 10 лет после окончания кредита?

Решение:

Чтобы это определить, ищем сумму кредита, которую можно погасить за 1000 долларов в месяц за 10 лет. Другими словами, мы ищем P 0 , когда

Другими словами, мы ищем P 0 , когда

| d = 1000 долларов | ежемесячный платеж по кредиту |

| г = 0,06 | 6% годовых |

| к = 12 | , так как мы делаем ежемесячные платежи, мы будем ежемесячно начислять |

| Н = 10 | так как мы делаем ежемесячные платежи еще 10 лет |

(8)

Остаток кредита за 10 лет до окончания кредита составит 90 073 доллара.45.

Этот пример объясняется в этом видео:

Часто для ответа на вопросы об остатке баланса требуется два шага:

- Расчет ежемесячных платежей по кредиту

- Расчет остатка по кредиту на основе оставшегося времени по кредиту

Пример

Пара покупает дом по ипотеке в размере 180 000 долларов США под 4% на 30 лет с ежемесячными платежами. Каким будет остаток по их ипотеке через 5 лет?

Каким будет остаток по их ипотеке через 5 лет?

Решение:

Сначала рассчитаем их ежемесячные платежи.

Ищем d .

| r = 0,04 | 4% годовых |

| к = 12 | так как они платят ежемесячно |

| Н = 30 | 30 лет |

| P 0 = 180 000 долларов США | начальная сумма кредита |

Составим уравнение и решим d .

(9)

Теперь, когда мы знаем ежемесячные платежи, мы можем определить остаток.Нам нужен остаток через 5 лет, когда по кредиту останется 25 лет, поэтому мы рассчитываем остаток по кредиту, который будет погашен ежемесячными платежами в течение этих 25 лет.

| d = 858,93 долл. США | ежемесячный платеж по кредиту, который мы рассчитали выше |

| г = 0,04 | 4% годовых |

| к = 12 | так как они делают ежемесячные платежи |

| Н = 25 | , так как они будут платить ежемесячно еще 25 лет |

(10)

Остаток по кредиту через 5 лет, при оставшихся 25 годах кредита, составит 155 793 доллара. 91.

За эти 5 лет пара выплатила 180 000 – 155 793,91 долларов США = 24 206,09 долларов остатка по кредиту. Они платили в общей сложности 858,93 доллара в месяц в течение 5 лет (60 месяцев), что в сумме составляет 51 535,80 доллара, поэтому 51 535,80 доллара — 24 206,09 доллара = 27 329,71 доллара из того, что они заплатили до сих пор, составляли проценты.

Более подробное объяснение этого примера доступно здесь:

К вашему сведению

Жилищные кредиты обычно погашаются в процессе амортизации, Амортизация относится к погашению долга (часто из кредита или ипотеки) с течением времени посредством регулярных платежей.График амортизации представляет собой таблицу , в которой подробно описывается каждый периодический платеж по амортизируемой ссуде , созданный калькулятором амортизации .

Если вы хотите узнать больше, нажмите на ссылку ниже, чтобы перейти на веб-сайт «Как рассчитывается график амортизации?» по MyAmortizationChart.