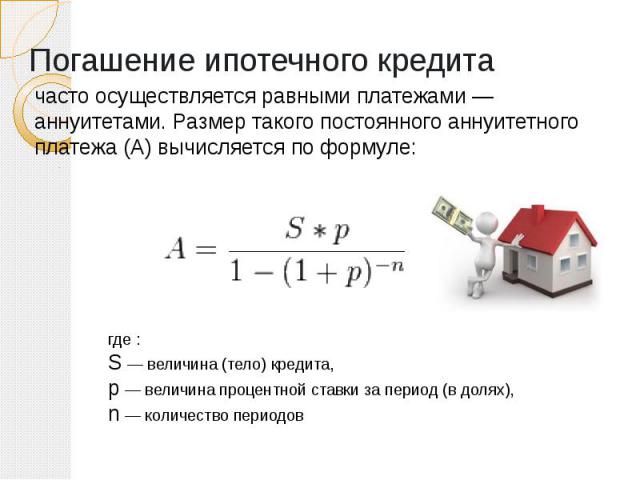

Аннуитетный платеж. Ежемесячный платеж по ипотеке. Что такое аннуитетный платеж

Аннуитетный платеж – вариант платежа, при котором размер ежемесячной выплаты остаётся постоянным на всём периоде кредитования.

Реклама

Что такое аннуитетный платеж?

Аннуитетный платеж по кредиту – это вариант ежемесячного платежа, когда размер ежемесячного платежа остаётся постоянным на протяжении всего периода кредитования.

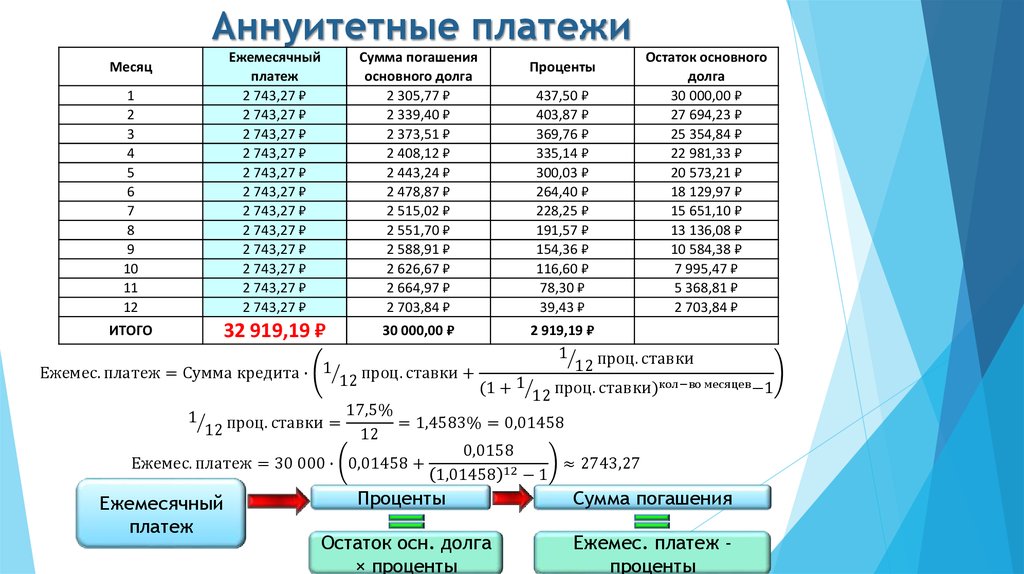

Ежемесячный аннуитетный платёж, при такой схеме погашения кредита, состоит из двух частей. Первая часть аннуитетного платежа идёт на погашение процентов за пользование кредитом. Вторая часть аннуитетного платежа идёт на погашение основного долга. Аннуитетная схема погашения отличается от дифференцированной тем, что в начале кредитного периода проценты составляют большую часть платежа. Тем самым сумма основного долга при аннуитетном платеже уменьшается медленно, соответственно переплата процентов при такой схеме погашения кредита получается больше.

Аннуитетный платеж: схема ежемесячных выплат

При аннуитетной схеме выплат по кредиту, ежемесячный платёж рассчитывается как сумма процентов, начисленных на текущий период и суммы идущей на погашение ипотеки.

Плюсы и минусы

Основные плюсы аннуитетных платежей следующие:

- стабильная ежемесячная сумма выплаты позволяет настроить автоплатеж, соответственно нет необходимости следить за датой очередного платежа и уменьшается вероятность получить штраф за несвоевременную выплату;

- существенная экономия при досрочном погашении с уменьшением срока кредита;

- возможность получить гораздо большую сумму, чем при дифференцированных платежах.

Основным и, наверное, единственным недостатком такой схемы является то, что в итоге общая переплата по банковским процентам оказывается очень существенной.

4

Рейтинг статьи 4 из 5

Теги: Кредиты

Рекомендуемые ипотечные продукты

Лиц. №2209

Ипотека «Вторичное жилье»

Сумма

500 000 ₽ – 50 000 000 ₽ до 50 000 000 ₽

Срок

3 – 30 лет

Ставка

от 10. 29%

29%

Первый взнос

от 10%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 50 000 000 ₽ до 50 000 000 ₽

- Ставка: от 10.29%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение:

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека по 2-м документам

Сумма

300 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 5.3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 5.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Лиц. №912

№912

Ипотека «Готовое жилье»

Сумма

500 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Срок

3 – 30 лет

Ставка

от 9.95%

Первый взнос

от 10%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Ставка: от 9.95%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека «Господдержка 2022»

Сумма

300 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Срок

1 – 30 лет

Ставка

от 6.3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Ставка: от 6.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1354

№1354

Ипотека «Готовая квартира»

Сумма

600 000 ₽ – 20 000 000 ₽ до 20 000 000 ₽

Срок

3 – 25 лет

Ставка

от 7.9%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 600 000 ₽ до 20 000 000 ₽ до 20 000 000 ₽

- Ставка: от 7.9%

- Срок: от 3 лет до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Аннуитетный платеж по ипотеке или кредиту

Часто в ипотечном договоре можно встретить формулировки «погашение кредита аннуитетными платежами» или «аннуитетный ежемесячный платеж». Мы разобрались, что это значит и как происходит расчет ипотеки.

Мы разобрались, что это значит и как происходит расчет ипотеки.

Аннуитетный платеж

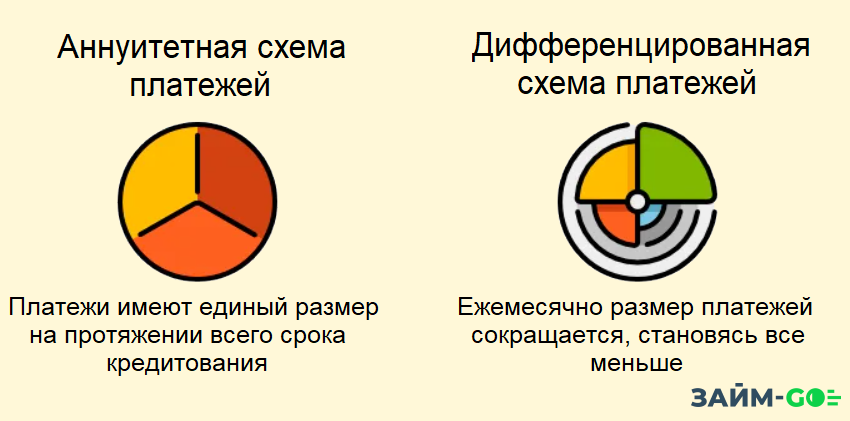

Официально существуют две схемы погашения ипотеки: аннуитетная и дифференцированная. Однако в реальной жизни банки не часто дают клиенту выбор. Как правило, условия ипотечного кредитования предусматривают исключительно аннуитетный платеж. По сути, он представляет собой погашение жилищного кредита равными платежами в течение всего срока.

Погашение кредита аннуитетными платежами кажется более удобным. Не нужно постоянно заглядывать в ипотечный договор, чтобы узнать сумму к оплате, – ежемесячный платеж аннуитетного кредита каждый месяц одинаковый. Это хорошо в бытовом плане: можно заранее планировать бюджет без оглядки на то, что сумма может оказаться выше ожиданий.

При таком способе платежа при желании можно занять большую сумму, поскольку ее размер рассчитывается из возможностей человека по ежемесячному погашению кредита. Как правило, на один платеж должно уходить не более трети дохода заемщика. Этим правилом часто и руководствуются банки при установлении лимита.

Этим правилом часто и руководствуются банки при установлении лимита.

В случае дифференцированной схемы ежемесячный платеж на первоначальном этапе выше, чем при аннуитете, а значит, и требования к финансовому положению заемщика более высокие.

Подводные камни аннуитетных платежей

Сумма аннуитетного платежа складывается из двух составляющих:

- основной долг или тело кредита;

- банковский процент.

На первоначальном этапе практически весь ежемесячный платеж уходит на оплату процентов. На основной долг идет незначительная часть. Возникает ситуация, при которой заемщик платит, а сумма задолженности практически стоит на месте.

Такие условия ипотеки выгодны в первую очередь банкам, а не ипотечным заемщикам. Однако сделать с этим вряд ли что-то получится. Хочешь – бери кредит, не хочешь – не бери. Пропорция основной долг/проценты выравнивается только к середине кредитного срока, а после экватора бОльшая часть платежа начинает уходить уже на оплату тела долга.

Выгодное погашение ипотеки

Сэкономить на выплате банковских процентов помогает досрочное погашение. То есть внесение суммы сверх ежемесячного платежа. Такую возможность дают все российские банки. «Лишние» деньги идут в счет погашения основного долга. А чем меньше тело долга, тем меньше и начисляемый процент. Поэтому особенно выгодно досрочное погашение ипотеки в начале срока. Чем ближе последний платеж, тем меньше экономия.

Банки, как правило, предлагают два варианта погашения кредита:

- с сокращением суммы ежемесячного платежа;

- с сокращением срока кредита.

Переплата банку будет меньше во втором случае, что логично: чем меньше срок кредита, тем меньше попросит банк за то, что одолжил деньги. Первый вариант может оказаться кстати при возникновении финансовых трудностей – например, при потере работы. Чем меньше сумма ежемесячного платежа, тем проще ее платить. То есть сокращение суммы, по сути, является страховкой для заемщика на случай возникновения в жизни непредвиденных обстоятельств.

Калькулятор аннуитетных платежей

График платежей, как правило, служит приложением к стандартному ипотечному договору. Однако при желании ежемесячные обязательные платежи и сумму переплаты можно рассчитать с помощью ипотечного калькулятора.

Самые дотошные ипотечные заемщики могут воспользоваться формулой для самостоятельного расчета ежемесячного платежа по кредиту. Ее, а также пример расчета можно найти в нашем материале.

Аннуитетная ипотека: как это работает

Рикардо

время чтения: 4 минуты

Покупатели, впервые покупающие недвижимость, теперь могут выбрать один из двух типов ипотеки: аннуитетная ипотека или линейная ипотека. В этой статье мы обсудим, что именно влечет за собой аннуитетная ипотека. Таким образом, вы можете убедиться, что вы хорошо подготовлены.

Особенности аннуитетной ипотеки

Аннуитетная ипотека имеет следующие особенности:

- Общая сумма ежемесячных платежей остается прежней

- Сумма, которую вы выплачиваете, все время увеличивается

- Проценты все время уменьшаются

- В финансовом отношении вы лучше в первые годы (по сравнению с линейной ипотекой)

Вы платите одинаковую сумму каждый месяц в течение периода с фиксированной процентной ставкой.

В начальный период вы не выплачиваете большую часть кредита, но платите большие проценты. Однако этот процент не облагается налогом, что означает, что проценты по ипотеке не облагаются налогом, чем при линейной ипотеке. Позже происходит обратное: вы выплачиваете большую часть кредита, но лишь небольшие проценты.

Большинство людей выбирают ипотечный кредит на 30 лет. К концу срока вы полностью погасите ипотечный кредит.

Почему в первые годы дешевле?

Выплата процентов и погашение кредита при аннуитетной ипотеке организованы иначе, чем при линейной ипотеке. Таким образом, ваши ежемесячные платежи ниже в первой половине срока, но выше во второй половине срока.

Вам также будет лучше с аннуитетной ипотекой в первые несколько лет в чистом выражении. Это связано с тем, что ваши проценты по ипотеке вычитаются из вашего налогооблагаемого дохода. Эта налоговая льгота продолжает уменьшаться с течением срока, потому что вы продолжаете платить меньше процентов.

Часто предполагается, что аннуитетная ипотека в конечном счете дороже, чем линейная ипотека. Однако трудно судить, так это или нет. Все зависит от того, что вы делаете с суммой, которую вы «экономите» на более низких ежемесячных платежах в начале срока. Находятся ли деньги на сберегательном счете с низкой процентной ставкой или вы тратите их быстро? Тогда линейная ипотека действительно может быть дешевле. Будете ли вы вкладывать деньги во что-то, что добавляет ценность, например, в инвестиции или в учебную программу? Тогда аннуитетная ипотека может оказаться более выгодной в финансовом отношении.

Переплата не проблема

В любом случае, каждый кредитор позволяет вам делать переплату в размере 10% (от первоначальной суммы основного долга) по вашей ипотеке каждый год без штрафных санкций. Переплата сразу снижает ваши ежемесячные расходы. Вы также можете совершать переплаты по линейной ипотеке. Таким образом, вы сохраняете контроль и при желании можете погасить ипотечный кредит раньше. Вы не можете применить график аннуитетных платежей к линейной ипотеке.

Вы не можете применить график аннуитетных платежей к линейной ипотеке.

Подходит ли мне аннуитетная ипотека?

Аннуитетные ипотечные кредиты популярны среди покупателей, впервые покупающих жилье на рынке жилья, потому что в начале у вас более низкие чистые затраты. Они часто рассчитывают заработать больше со временем, что позволит им продолжать нести более высокие чистые затраты в будущем. Не забудьте тщательно обдумать это, когда сделаете свой выбор. Если вы возьмете за отправную точку свои валовые затраты, а не чистые затраты, вы всегда будете правы. Ведь они остаются такими же и при аннуитетной ипотеке.

What You Need to Know (2022)

Annuity & Insurance Agency

Shawn Plummer

CEO, The Annuity Expert

Обратная аннуитетная ипотека — это тип кредита, который позволяет домовладельцам получить доступ к собственному капиталу в своем доме без необходимости продай это. Это может быть отличным вариантом для пожилых людей, которые хотят увеличить свой доход на пенсии. В этом руководстве мы обсудим, что такое обратная аннуитетная ипотека и как она работает. Мы также рассмотрим плюсы и минусы этого типа кредита, чтобы вы могли решить, подходит ли он вам!

В этом руководстве мы обсудим, что такое обратная аннуитетная ипотека и как она работает. Мы также рассмотрим плюсы и минусы этого типа кредита, чтобы вы могли решить, подходит ли он вам!

Содержание

- Что такое обратная аннуитетная ипотека?

- Как работает обратная аннуитетная ипотека?

- Плюсы и минусы обратного ипотечного ренты

- Запрос цитаты

Что такое обратный ипотечный ренты?

Обратная аннуитетная ипотека, или RAM, — это ссуда для пожилых людей, которые заплатили за свои дома, но не могут позволить себе оставаться в них или нуждаются в дополнительных деньгах для ремонта дома, долгосрочного ухода, лечения или по другим причинам. Это позволяет домовладельцу конвертировать часть капитала, который он или она накопил в своей собственности, в наличные деньги. Кредит погашается, когда заемщик умирает, продает свой дом или выезжает из него.

Существует два типа ОЗУ: с фиксированной скоростью и с регулируемой скоростью.

- При использовании RAM с фиксированной процентной ставкой процентная ставка устанавливается на весь срок кредита, поэтому ваши ежемесячные платежи никогда не меняются.

- RAM с регулируемой процентной ставкой имеет более низкую процентную ставку в течение первых нескольких лет кредита, но затем она может повышаться, что может увеличить ваши ежемесячные платежи.

Как работает обратная аннуитетная ипотека?

RAM — это кредит под залог вашего дома, поэтому вам не нужно продавать свой дом или брать новую ипотеку. Кредитор дает вам единовременную сумму наличными, которая обычно не облагается налогом, и вы можете использовать ее для любых целей. Вам не нужно вносить ежемесячные платежи по кредиту, но проценты начисляются и добавляются к остатку кредита. Это означает, что если вы живете в своем доме в течение длительного времени, кредит может вырасти до размера, превышающего стоимость вашего дома.

Когда наступает срок погашения кредита, вы или ваши наследники можете либо продать дом, чтобы погасить кредит, либо передать его кредитору. Если цена продажи дома больше, чем непогашенный остаток по кредиту, вы или ваши наследники можете оставить себе любой оставшийся капитал. Но если цена продажи меньше, чем остаток кредита, вы или ваши наследники несете ответственность за погашение разницы.

Если цена продажи дома больше, чем непогашенный остаток по кредиту, вы или ваши наследники можете оставить себе любой оставшийся капитал. Но если цена продажи меньше, чем остаток кредита, вы или ваши наследники несете ответственность за погашение разницы.

Плюсы и минусы ипотечного кредита с обратной рентой

Есть как плюсы, так и минусы извлечения оперативной памяти. Некоторые из преимуществ включают в себя:

- Вы можете оставаться в своем доме столько, сколько хотите, без ежемесячных платежей.

- Вы можете использовать деньги из RAM для любых целей, включая ремонт дома, медицинские расходы или расходы на проживание после выхода на пенсию.

- RAM может стать источником необлагаемого налогом дохода после выхода на пенсию.

Вот некоторые из недостатков:

- Проценты на RAM начисляются со временем, что может увеличить остаток кредита и уменьшить размер собственного капитала в вашем доме.

- Если вы живете в своем доме в течение длительного времени, кредит может вырасти до размера, превышающего стоимость вашего дома.