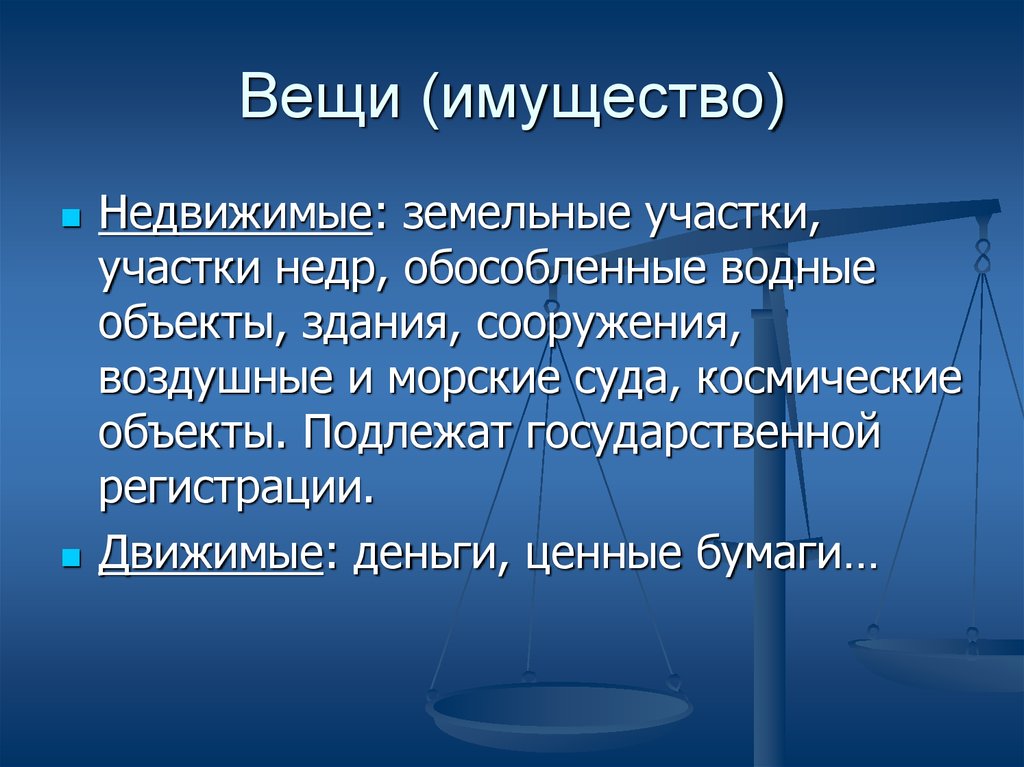

Что относится к недвижимому имуществу ⇕ Какие объекты входят

Нормы законодательства

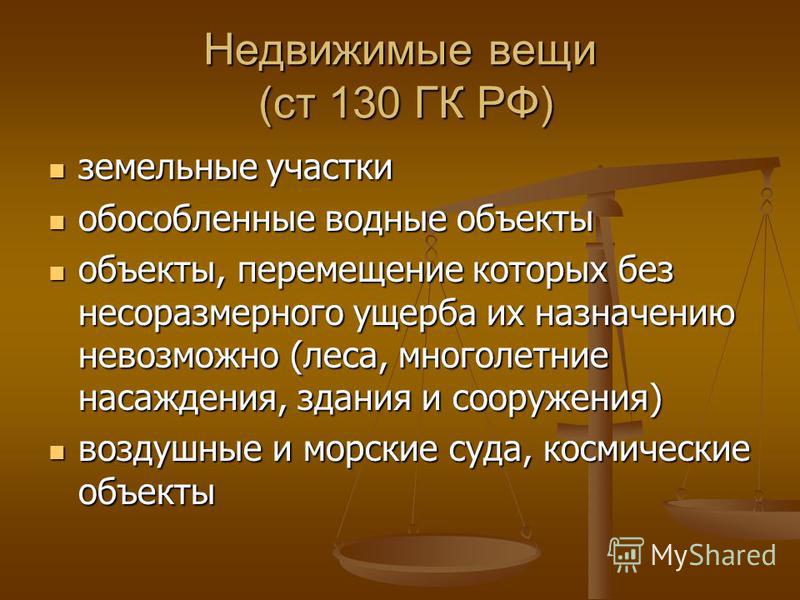

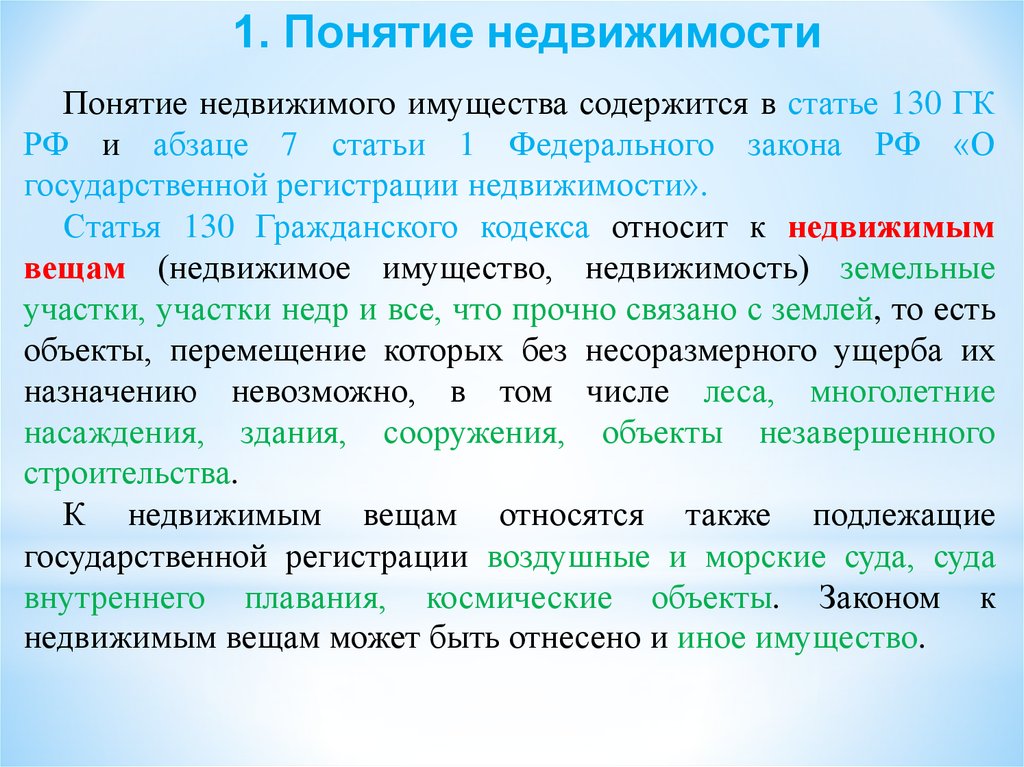

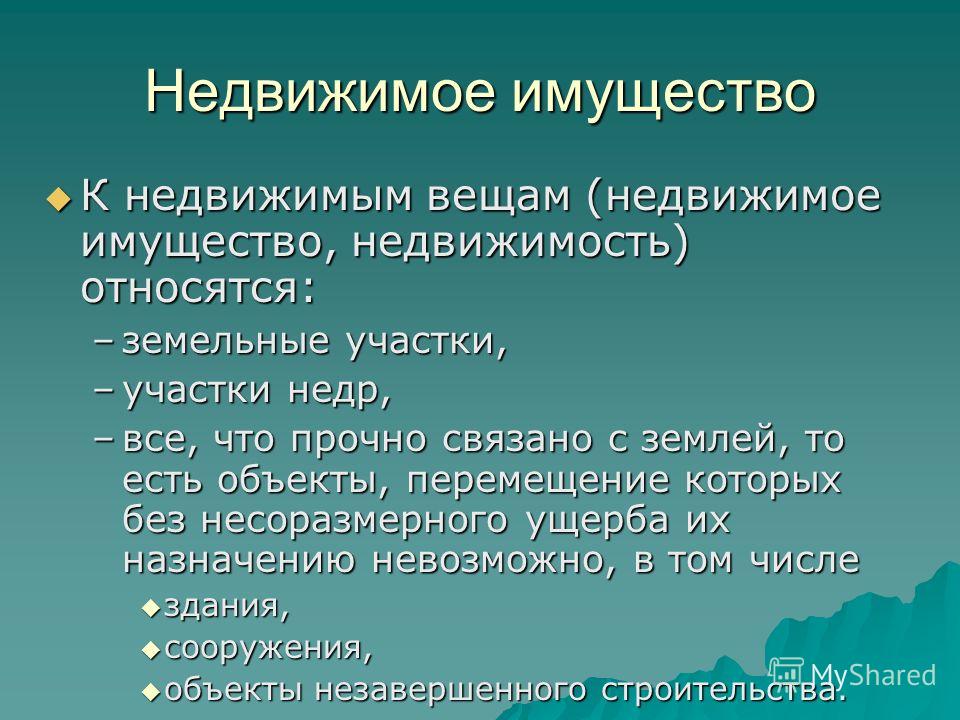

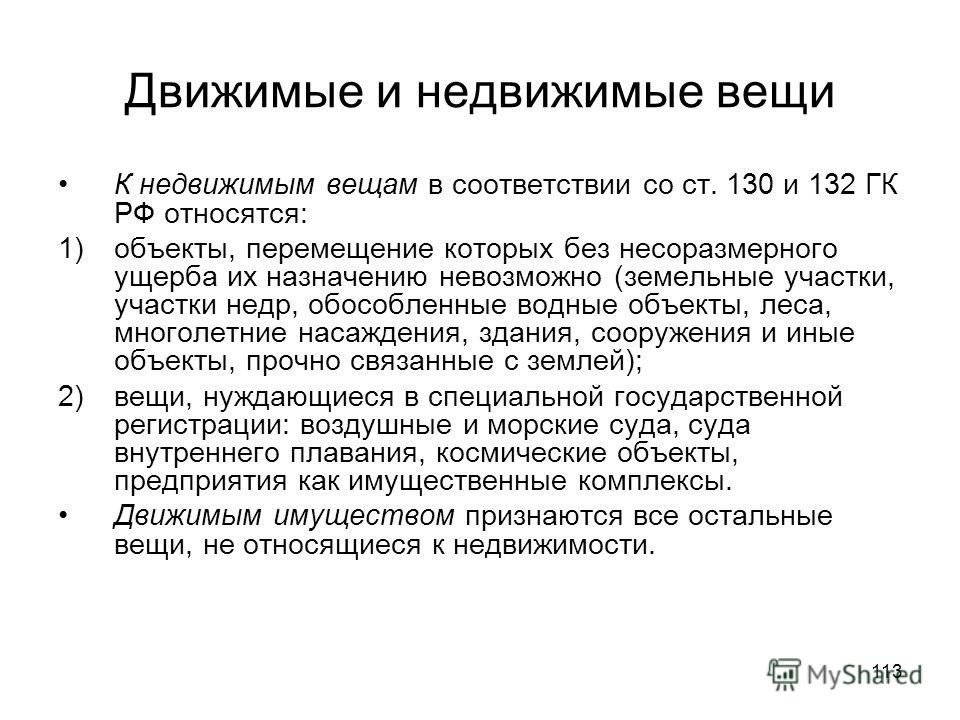

На основании ГК РФ (ст. 130 и 131) к недвижимому имуществу относятся:

- земельные участки;

- здания;

- сооружения;

- объекты незавершенного строительства;

- иные объекты, подлежащие государственной регистрации или государственному учету.

Как показала практика и такую классификацию можно трактовать по-разному.

Для решения вопроса зачастую приходится обращаться к судебным решениям. К ним обращается и Росреестр – ведомство, наделенное, в частности, полномочиями:

- по государственной регистрации прав на недвижимое имущество;

- ведению Единого государственного реестра недвижимости и предоставлению сведений, содержащихся в нем;

- государственному кадастровому учету недвижимого имущества.

В письме от 20.10.2020 № 11-9273-АБ/20 Росреестр указал на необходимость в спорных вопросах учитывать позицию ВС РФ, отраженную в Определении от 22.

Суд отмечал, что для признания имущества недвижимым необходимо представить доказательства:

- возведения его в установленном законом и иными нормативными актами порядке на земельном участке, предоставленном для строительства объекта недвижимости;

- получения разрешительной документации;

- соблюдения градостроительных норм и правил.

Согласно ГрК РФ (п. 10 ст. 1, ст. 51, 55) здания, строения, сооружения, объекты незавершенного строительства признаются объектами капитального строительства, для создания которых необходимо получение разрешения на строительство. После завершения строительства должно быть получено разрешение на ввод в эксплуатацию.

Определение понятий «здание» и «сооружение» дано в Федеральном законе от 30.12.2009 № 384-ФЗ «Технический регламент о безопасности зданий и сооружений» (подп. 6, 23 п. 2 ст. 2).

Этим же законом (подп. 24 п. 2 ст. 2) определено, что строительные конструкции зданий или сооружений, выполняющие определенные несущие, ограждающие или эстетические функции, признаются неотъемлемыми частями таких зданий, сооружений.

24 п. 2 ст. 2) определено, что строительные конструкции зданий или сооружений, выполняющие определенные несущие, ограждающие или эстетические функции, признаются неотъемлемыми частями таких зданий, сооружений.

В силу ГрК РФ (подп. 10, 10.2 ст. 1) не являются объектами капитального строительства некапитальные строения и сооружения при условии, что они не имеют прочной связи с землей, и конструктивные характеристики которых позволяют демонтировать, перемещать и собирать затем без несоразмерного ущерба их назначению и без изменения основных характеристик строений, сооружений. Это относится, в том числе, к киоскам и навесам. Не являются объектами капитального строительства также неотделимые улучшения земельных участков – например, замощения, покрытия и прочее.

Какой вывод можно сделать из сказанного? Сооружения, построенные и введенные в эксплуатацию с получением разрешительной документации, с большей степенью вероятности относятся к объектам недвижимости.

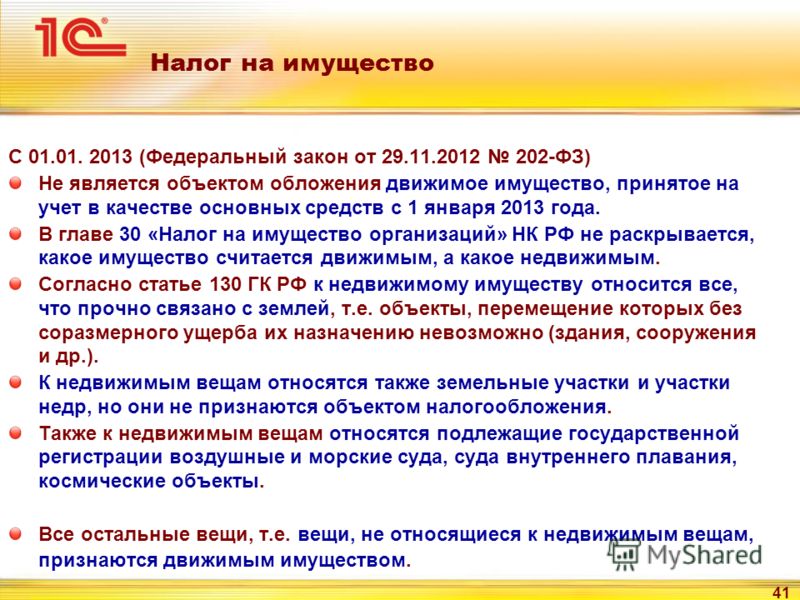

Налог на имущество организаций применяется в отношении не всякого имущества, а только недвижимого. Однако до сих пор было не вполне ясно, какое же имущество следует относить к недвижимому.

В Налоговом кодексе определение такого имущества вовсе отсутствует, поэтому чиновники нередко делают попытки самостоятельно разъяснить названное понятие в целях налогообложения, причем предпочитают ссылаться на ГК РФ, который до сих пор тоже был довольно скуп в этом отношении.

Теперь ситуация, вероятно, изменится благодаря принятию Федерального закона от 21.12.2021 № 430-ФЗ. Правда, он вступит в силу с 01.03.2023.

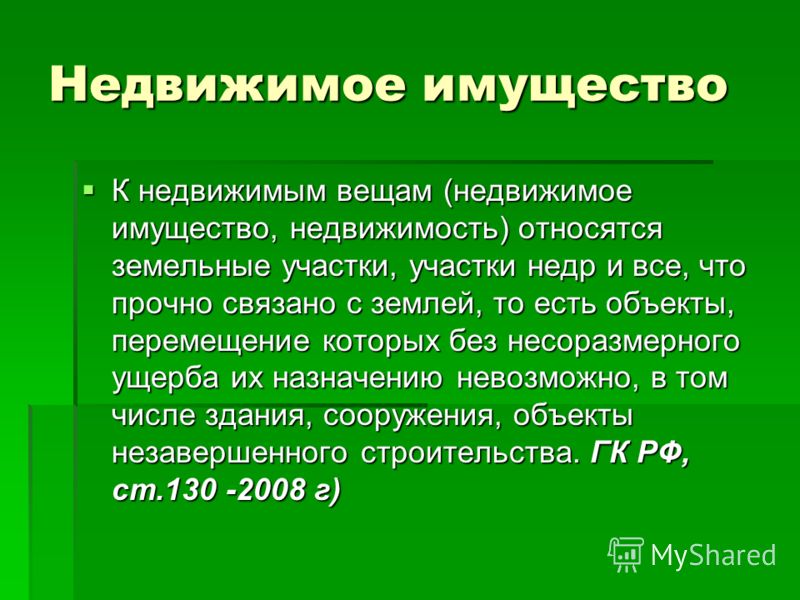

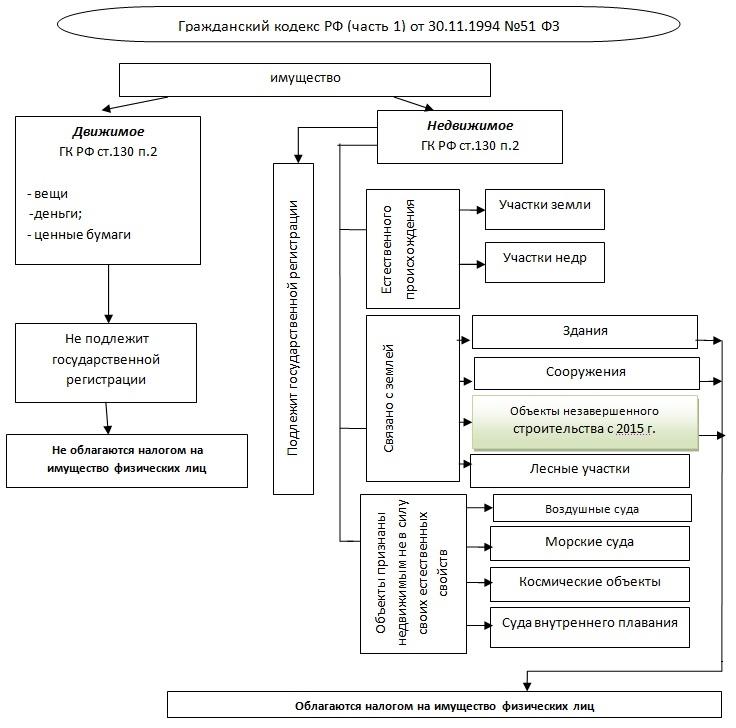

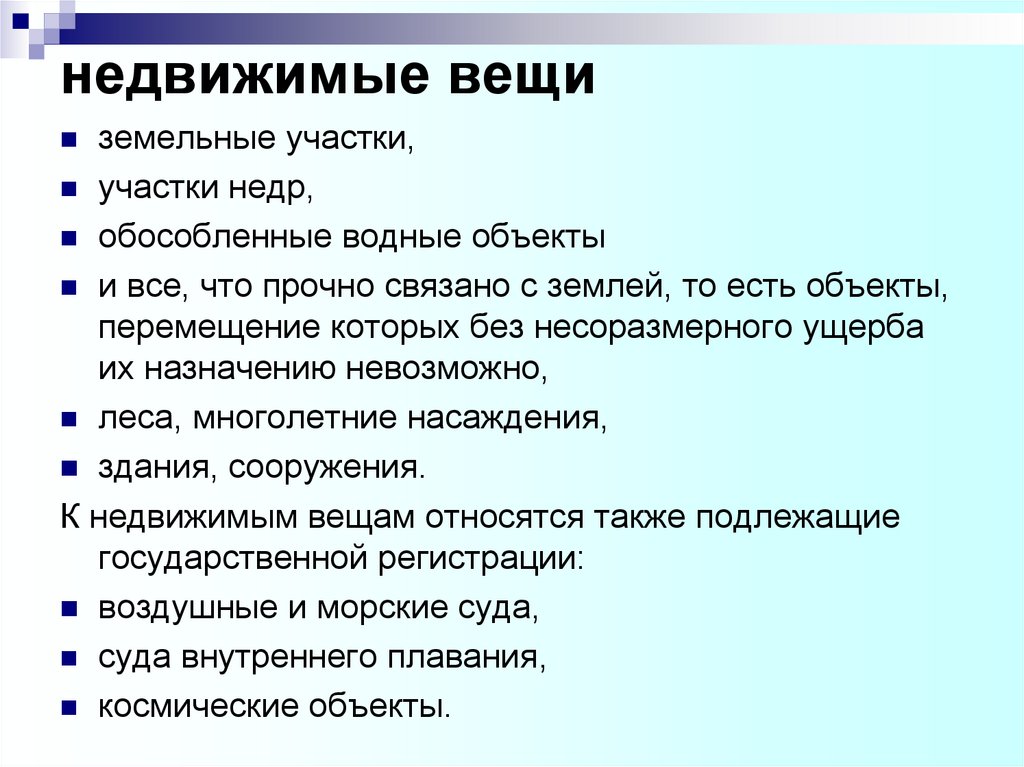

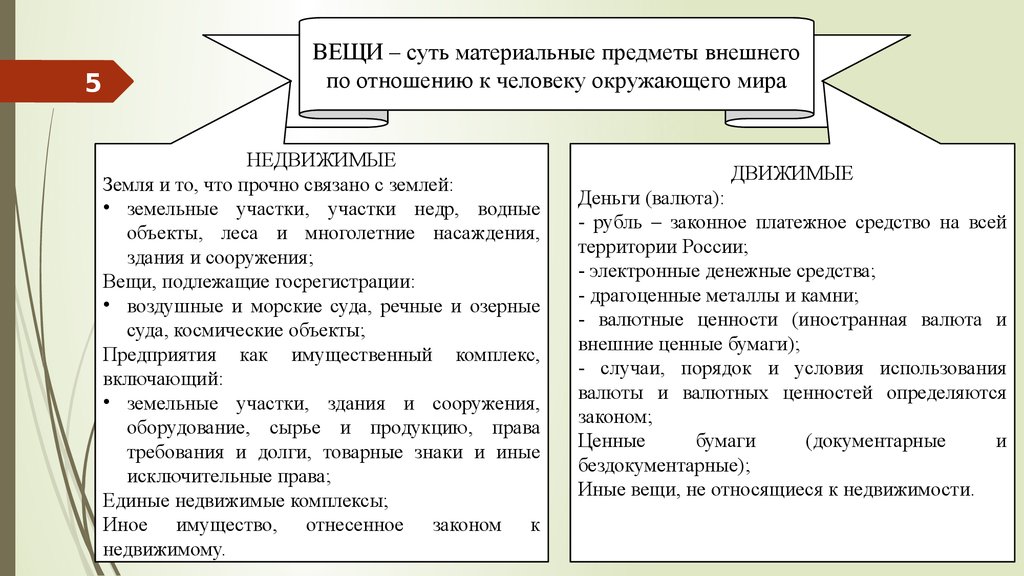

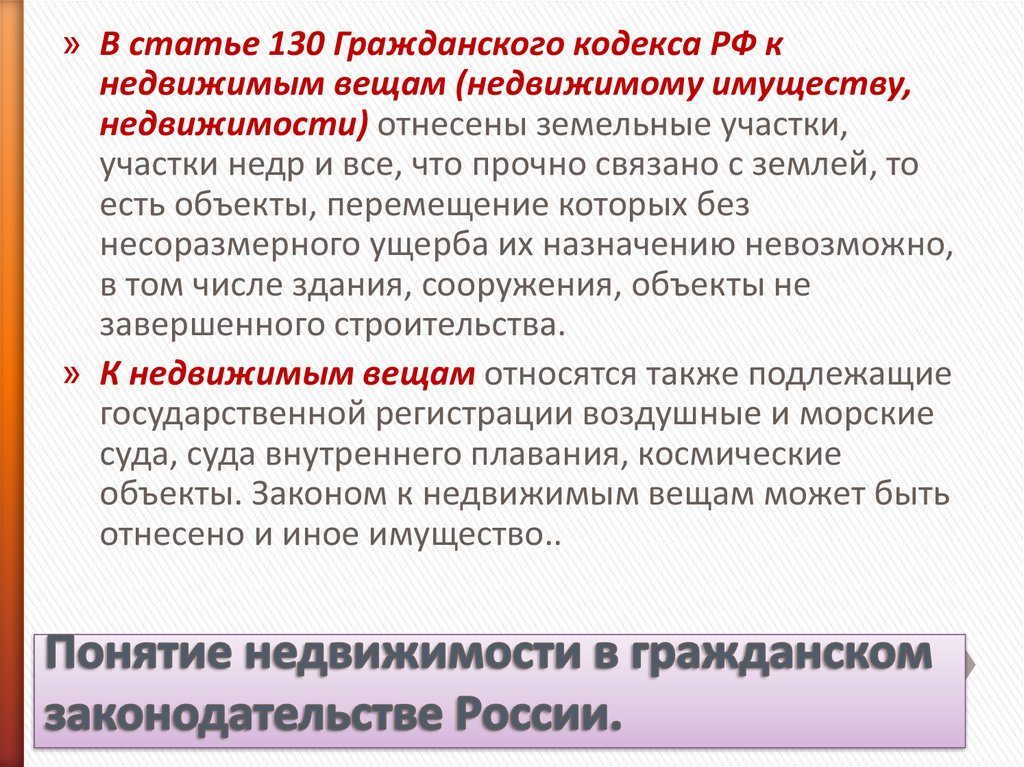

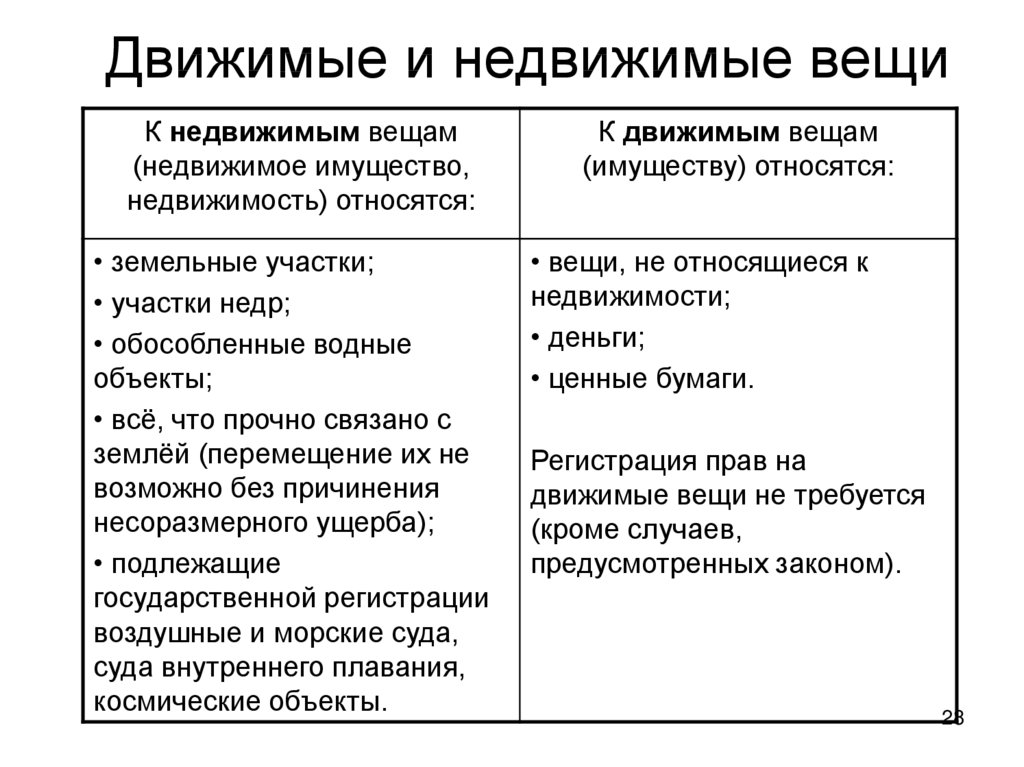

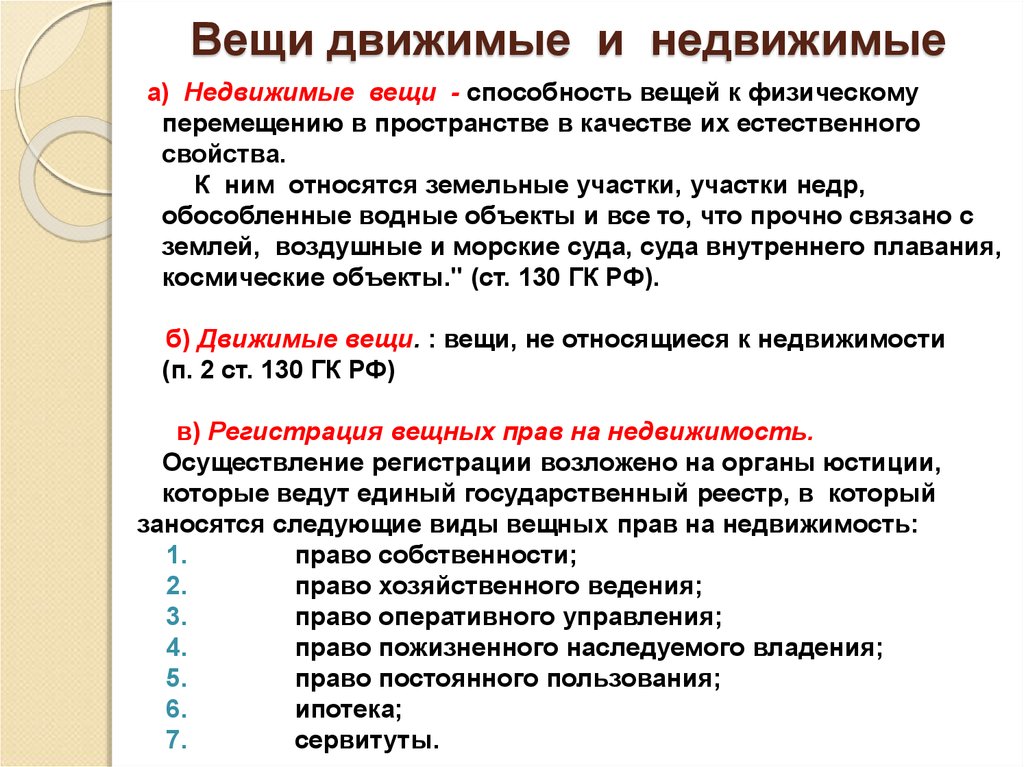

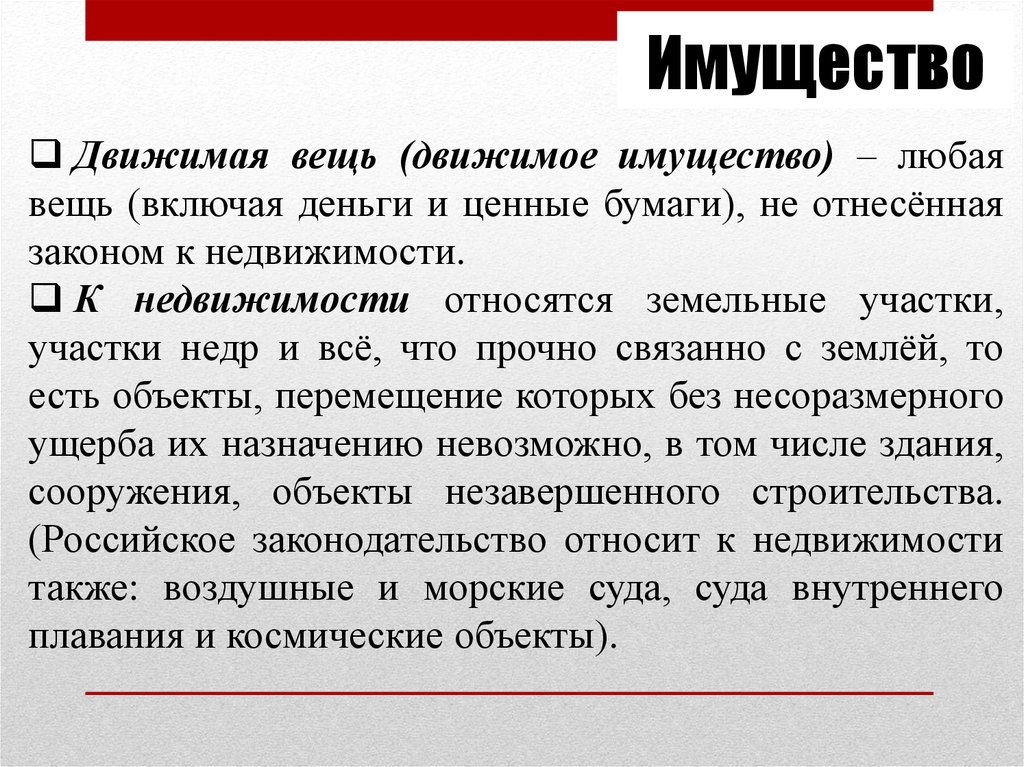

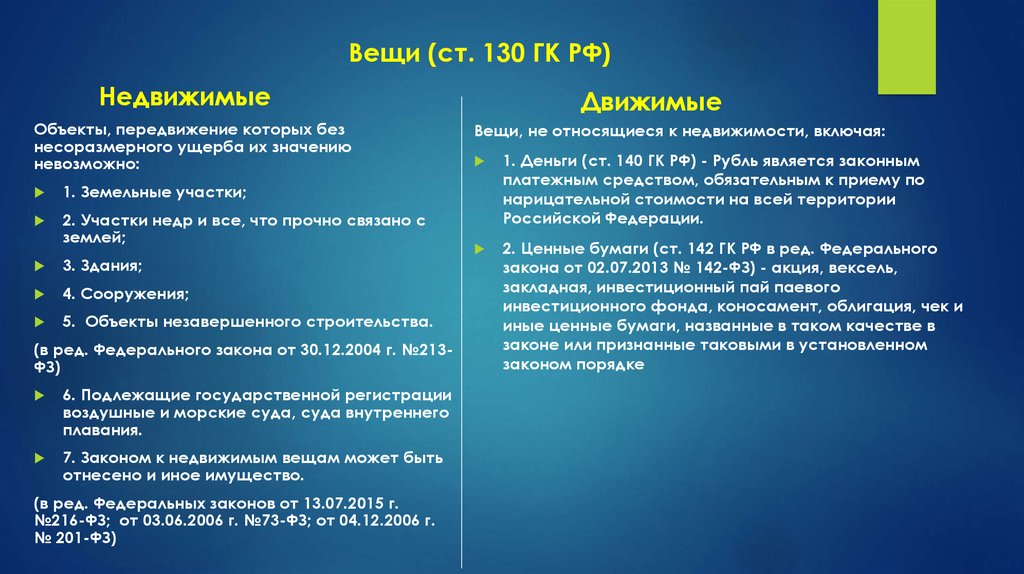

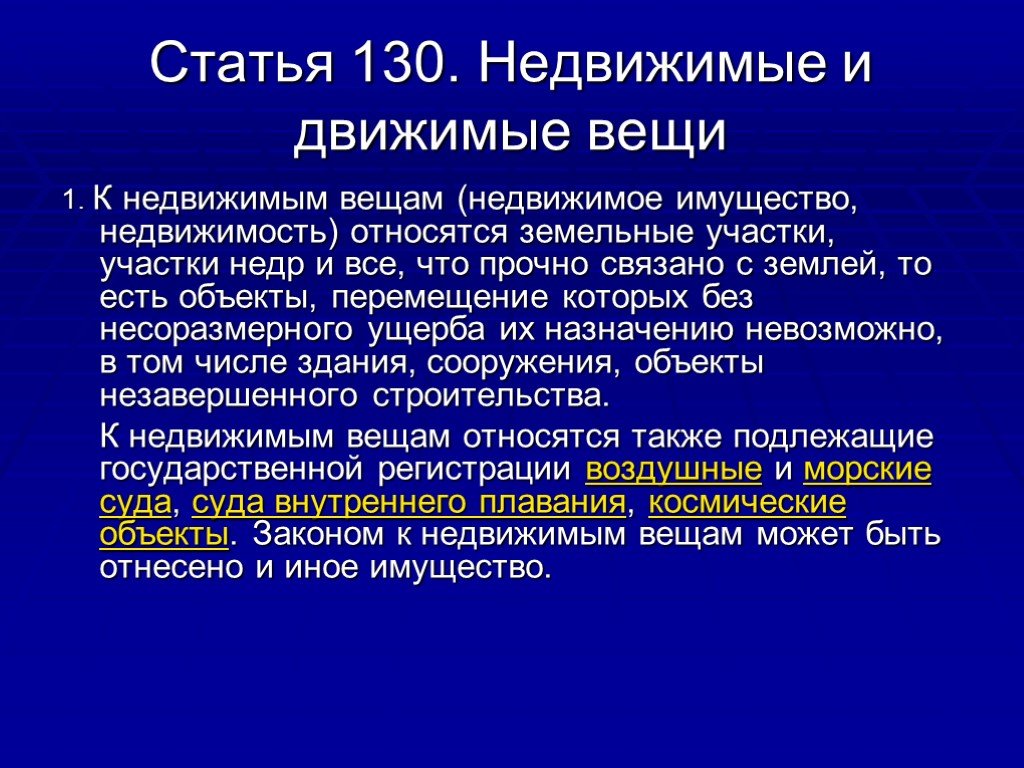

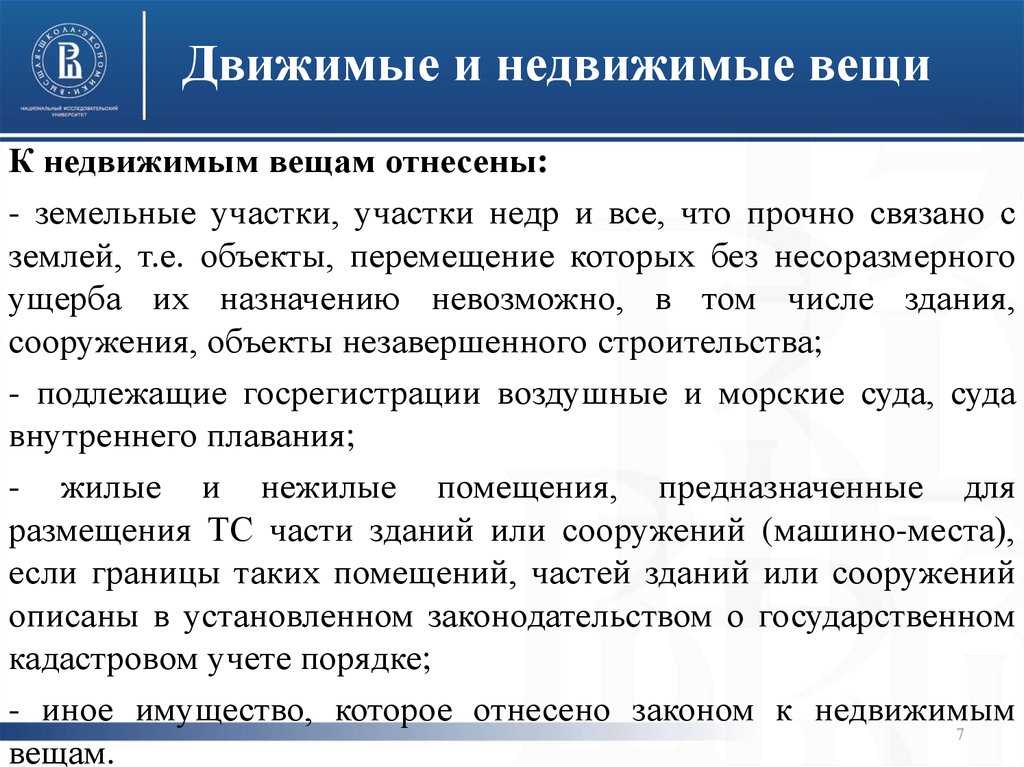

Согласно ст. 130 ГК РФ к недвижимым вещам (недвижимому имуществу, недвижимости) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Недвижимыми вещами считаются также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания. Законом к недвижимым вещам может быть отнесено и иное имущество.

Недвижимыми вещами являются жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы названных помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке.

По сути, здесь перечислены виды недвижимого имущества, но их определения не даются. Снова надо обращаться к другому законодательству (отраслевому).

С 01.03.2023 такие определения будут присутствовать непосредственно в новой гл. 6.1 ГК РФ, что решит проблему идентификации недвижимых вещей.

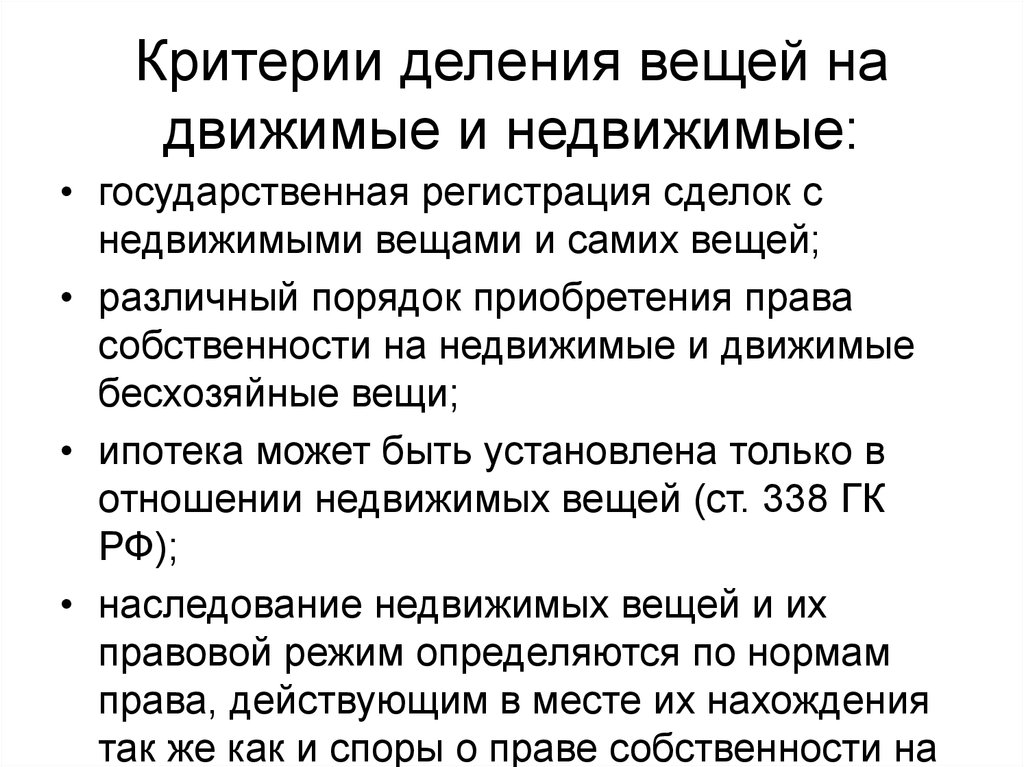

Движимое или недвижимое имущество

Сегодня объектом обложения налогом на имущество является только недвижимое имущество. В связи с вышесказанным актуальным стал вопрос статуса имущества: относится оно к недвижимому или нет? На практике не все так однозначно, да и сами контролирующие органы и ведомства, разрабатывающие нормативные документы, пока не могут прийти к однозначному определению недвижимого имущества.

В связи с вышесказанным актуальным стал вопрос статуса имущества: относится оно к недвижимому или нет? На практике не все так однозначно, да и сами контролирующие органы и ведомства, разрабатывающие нормативные документы, пока не могут прийти к однозначному определению недвижимого имущества.

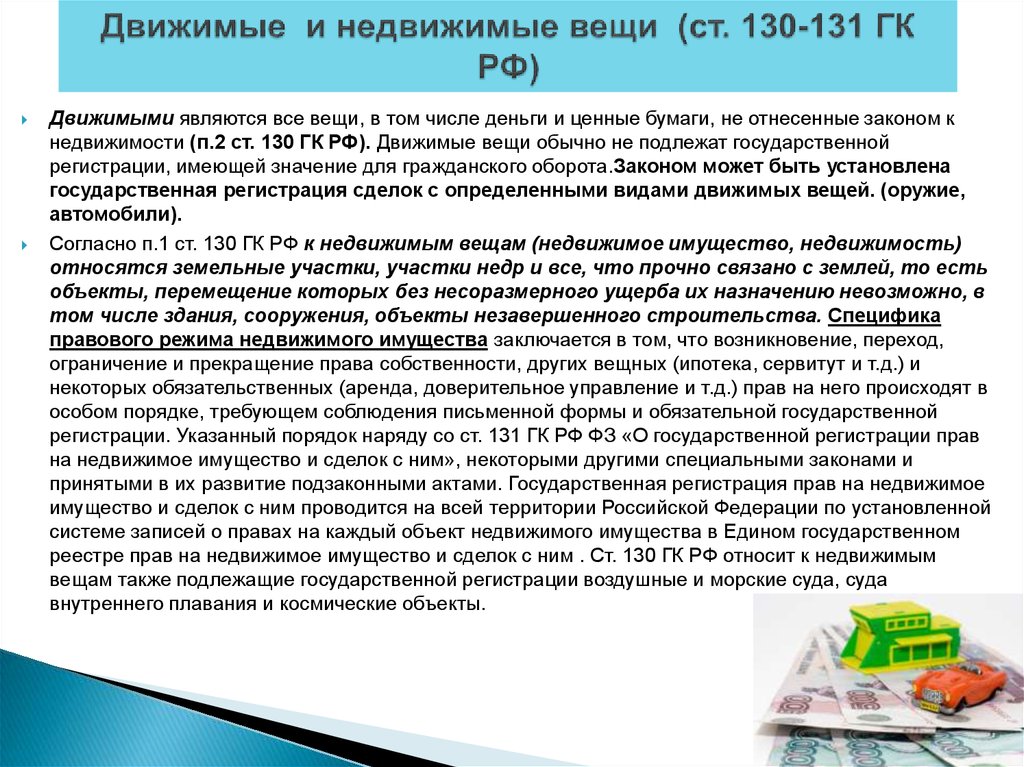

Проблема связана с тем, что Налоговый кодекс не содержит определения понятий «движимое имущество» и «недвижимое имущество». С учетом ст. 11 НК РФ в таком случае необходимо использовать определения, содержащиеся в иных отраслях законодательства.

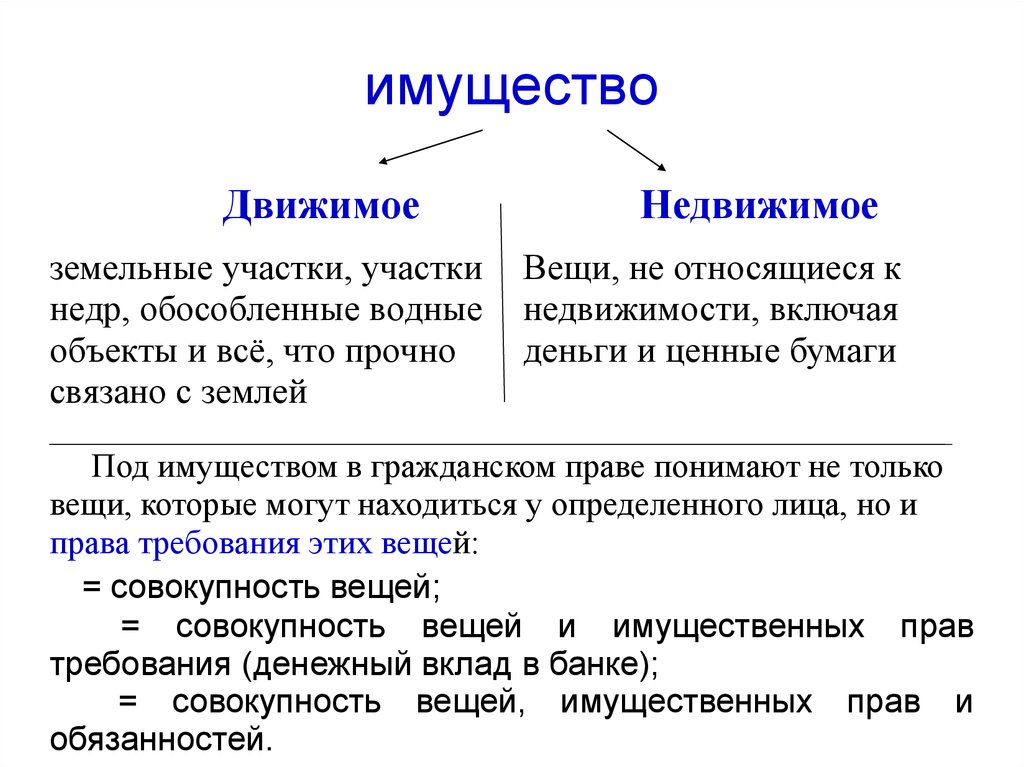

Согласно п. 2 ст. 130 ГК РФ вещи, не относящиеся к недвижимости, признаются движимым имуществом. В свою очередь, исходя из п. 1 ст. 130 ГК РФ к недвижимым вещам относятся земельные участки и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам также относятся помещения и машино-места. Кроме этого, федеральным законом к недвижимым вещам может быть отнесено иное имущество.

Кроме этого, федеральным законом к недвижимым вещам может быть отнесено иное имущество.

Также в соответствии со ст. 131 ГК РФ вещные права на объекты недвижимости подлежат государственной регистрации в ЕГРН.

Не далее как в феврале 2020 года ФНС направила своим сотрудникам, осуществляющим администрирование налогообложения имущества организаций, Письмо от 14.02.2020 № БС-4-21/2584@, в котором дала рекомендации по разграничению движимого и недвижимого имущества в целях определения объектов обложения налогом на имущество организации. Эти рекомендации были основаны на Письме Минэкономразвития России от 12.02.2020 № Д23и-4183. Представители ведомств пришли к следующим выводам:

1. Понятие объектов капитального строительства предусмотрено в п. 10 ст. 1 ГрК РФ и определено как «здание…, сооружение…, за исключением некапитальных строений, сооружений и неотделимых улучшений земельного участка (замощение, покрытие и другие)». В данном понятии присутствует некоторая неопределенность, которая не позволяет достоверно отделить «настоящие» объекты капитального строительства от «ложных», которые являются улучшением земельного участка (гражданское законодательство также использует для обозначения этого правового явления понятие «составная часть»), из-за отсутствия ясности в вопросе, что является улучшением.

2. Что касается соотношения между понятиями «объект капитального строительства» и «недвижимая вещь», следует отметить отсутствие полного соответствия. Указанные понятия разные по своему объему, ведь недвижимой вещью является не только постройка, но и земельный участок, и образованные из постройки помещения, и машино-места, также они применяются для разных целей. Используемое в градостроительном законодательстве понятие «объект капитального строительства» применяется прежде всего для описания общественных отношений в ходе строительства здания или сооружения, его ремонта, реконструкции (ч.

Другими словами, вероятность признания капитального объекта после завершения его строительства объектом недвижимости (или образования из него объекта недвижимости) весьма высока, в то время как некапитальная постройка, как правило, не становится недвижимостью. Соответственно, строения и сооружения, построенные и введенные в эксплуатацию, относятся к объектам капитального строительства и с большой степенью вероятности — к объектам недвижимости. Некапитальная постройка, то есть сооружение, которое не имеет прочной связи с землей и конструктивные характеристики которого позволяют осуществить его перемещение и (или) демонтаж, последующую сборку без несоразмерного ущерба назначению и без изменения его основных характеристик (в том числе киоски, навесы и другие подобные строения, сооружения) можно отнести, с точки зрения гражданского права, к отделимым улучшениям.

3. Что касается улучшений земельного участка, которые ГрК РФ не признает ни объектами капитального строительства, ни объектами некапитального строительства, гражданское право считает их с большей вероятностью неотделимыми улучшениями (составными частями) земельного участка. Согласно Перечню видов объектов, размещение которых может осуществляться на землях или земельных участках, находящихся в государственной или муниципальной собственности, без предоставления земельных участков и установления сервитутов, использование земель и земельных участков без предоставления и установления сервитута может осуществляться с целью размещения объектов, для большинства из которых предусмотрено условие об отсутствии необходимости получения разрешения на строительство, то есть являющихся либо неотделимыми улучшениями земельного участка, либо некапитальными объектами.

4. В силу п. 5 ч. 17 ст. 51 ГрК РФ законодательством субъектов РФ о градостроительной деятельности также могут быть установлены дополнительные случаи, когда получение разрешения на строительство не требуется. Таким образом, объекты, подпадающие под регулирование данной нормы, не могут являться объектами капитального строительства.

Таким образом, объекты, подпадающие под регулирование данной нормы, не могут являться объектами капитального строительства.

В итоге был сделан окончательный вывод: если объекты построены и введены в эксплуатацию с получением разрешительной документации, то есть как объекты капитального строительства, то такие объекты с большей степенью вероятности относятся к объектам недвижимости.

Почему возникла проблема определения движимого и недвижимого имущества

Все дело в том, что законодатель не обозначил в НК четких критериев разграничения объектов на движимое и недвижимое имущество. Поэтому налогоплательщик руководствуется определением, данным в ГК ( п. 1 ст. 130, ст. 133.1 ГК ).

Но в ГК обозначены только основные признаки недвижимого имущества: прочная связь с землей, невозможность перемещения объекта без несоразмерного ущерба их функционалу.

Прямо названы недвижимостью следующие объекты: жилые и нежилые помещения, машино-места, воздушные, морские суда и суда внутреннего плавания, подлежащие регистрации, а также имущество, входящие в единый недвижимый комплекс.

На практике бизнесменам приходится принимать во внимание не только основные признаки, но и дополнительные. Последние критерии содержатся в разъяснениях контролирующих органов и решениях судов.

Налоговики зачастую стараются трактовать движимое имущество в качестве недвижимого, преследуя фискальный интерес.

Хит претензий налоговиков — неразрывная связь объекта с землей.

Здесь не все так однозначно. Например, пресловутый лифт в здании. На первый взгляд, лифт с землей никак не связан, да и его с легкостью можно демонтировать и установить в другом здании. Вместе с тем, лифт не может выполнять свои функции вне здания, поэтому это движимое имущество, входящее в состав недвижимого объекта. Следовательно, лифт облагается налогом на имущество как неотъемлемая часть здания (письмо ФНС РФ от 08.02.2019 № БС-4-21/2181). Аналогично обстоит дело и с мусоропроводами, водопроводами в домах.

Какие судебные решения относят имущество к объектам недвижимости

В части спорных объектов, которые не зарегистрированы в ЕГРН, по названию которых нельзя однозначно определить их принадлежность к движимому или недвижимому имуществу, налоговики рекомендуют опираться на судебную практику (письмо ФНС от 18. 10.2018 № БС-4-21/20327@ ). Более того, сами налоговики доводят до нижестоящих налоговых органов позицию высших судей по налогообложению (письмо ФНС от 11.05.2022 № СД-4-21/5629@ ).

10.2018 № БС-4-21/20327@ ). Более того, сами налоговики доводят до нижестоящих налоговых органов позицию высших судей по налогообложению (письмо ФНС от 11.05.2022 № СД-4-21/5629@ ).

Поэтому бизнесмен должен держать руку на пульсе и отслеживать арбитражную практику в отношении аналогичных объектов.

Практически у всех производственных компаний есть оборудование. В некоторых ситуациях его относят к объектам недвижимости, если оно входит в комплекс недвижимого имущества, без которого будет неработоспособным (определение ВС от 24.09.2018 № 307-КГ18-14515). Например, объекты, входящие в комплекс «производство концентрированной азотной кислоты», ОС, установленные на магистральном трубопроводе, оборудование здания котельной (постановления АС Поволжского округа от 16.11.2021 № А55-32062/2020, от 25.11.2021 № А49-9275/2019, от 28.05.2019 № А12-14902/2018).

Итак, выделим основные маркеры недвижимости:

- имущество зарегистрировано в ЕГРН;

- объект может функционировать только в составе недвижимого имущества;

- объект имеет монолитный фундамент и связан с иными объектами подземных коммуникаций;

- имущество значится в составе недвижимого в соответствии с Классификатором (ОКОФ ОК 013-2014).

Какие судебные решения относят имущество к движимым объектам

Движимое имущество прочно не связано с землей и может использоваться отдельно от недвижимого объекта, в котором установлено. Например, компьютеры, производственное оборудование, не являющееся частью объекта недвижимости, трансформаторная подстанция, если ее можно демонтировать и переподключить в другом месте (определения ВС от 28.09.2021 № 308-ЭС21-6663, от 12.07.2019 № 307-ЭС19-5241).

К движимому имуществу относятся производственные линии и ТЭС, которые предназначены для выпуска готовой продукции (постановление АС Волго-Вятского округа от 25.11.2021 № А29-7664/2019).

Итак, выделим основные маркеры движимого имущества:

- имущество не зарегистрировано в ЕГРН;

- объект может функционировать вне объекта недвижимого имущества, его можно без ущерба демонтировать и переустановить в другом месте;

- объект не имеет монолитного фундамента и не связан с иными объектами подземных коммуникаций;

- имущество не значится в составе недвижимого в соответствии с Классификатором (ОКОФ ОК 013-2014).

Если неправильно определить «движимый» или «недвижимый» статус объекта

Ошибка в определении статуса имущества (движимое или недвижимое) влияет на обязательства организации, связанные с уплатой налога на имущества. С 1 января 2019 года движимое имущество — вне зависимости от того, как оно отражено в учете организации — не является объектом налогообложения. При этом недвижимые объекты налогом на имущество облагаются (пп. 1 п. 1 ст. 374 НК РФ).

Неверное отнесение движимой вещи к недвижимости будет означать, что организация переплатила налог и указала неверные данные в декларации.

Факт искажения данных в декларации не несет за собой ответственности ни по НК РФ, ни по КоАП РФ. А поскольку неверная классификация объекта ОС как недвижимого никак не влияет на порядок его бухгалтерского учета, то не будет и «учетных» штрафов по ст. 120 НК РФ или ст. 15.11 КоАП РФ.

Ошибка может привести только к переплате налога. Для ее возврата или зачета необходимо будет подготовить уточненную декларацию, исключив из нее лишние объекты и уменьшив сумму налога к уплате (Определение Конституционного суда РФ от 26.03.2019 № 815-О). Одновременно с декларацией в ИФНС нужно подать заявление на возврат или зачет переплаты.

Для ее возврата или зачета необходимо будет подготовить уточненную декларацию, исключив из нее лишние объекты и уменьшив сумму налога к уплате (Определение Конституционного суда РФ от 26.03.2019 № 815-О). Одновременно с декларацией в ИФНС нужно подать заявление на возврат или зачет переплаты.

А вот определение числящегося на балансе недвижимого ОС как движимого приведет к недоимке по налогу на имущество. Здесь ошибка обернется последствиями в виде пеней и штрафа за неуплату налога ст. 75 и 122 НК РФ).

Ответственности можно избежать, если обнаружить ошибку самостоятельно и исправить ее (с уплатой налога и пеней) до того момента, как о недоимке станет известно в ИФНС.

Что такое недвижимость и почему она может быть движимой

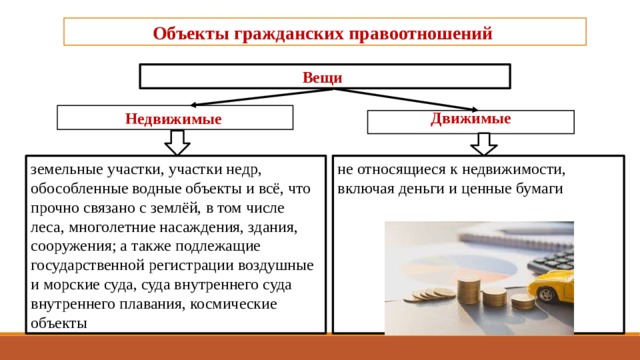

К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания. Законом к недвижимым вещам может быть отнесено и иное имущество.

К недвижимым вещам относятся жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке.

Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе.

При этом в отношении движимости установлено правило: «То, что не является недвижимым, относится к движимому имуществу».

Предлагается понятие недвижимости. При этом выделяются следующие признаки:

Во-первых, недвижимость (недвижимое имущество) — это вещь, т. е. предмет материального мира, который предназначен удовлетворять определенные потребности и может быть в обладании человека. Иные виды имущества, включая имущественные права, недвижимыми быть не могут ни по своей природе, ни в силу указания закона

е. предмет материального мира, который предназначен удовлетворять определенные потребности и может быть в обладании человека. Иные виды имущества, включая имущественные права, недвижимыми быть не могут ни по своей природе, ни в силу указания закона

Во-вторых, недвижимостью являются земельные участки и все, что прочно связано с землей.

В-третьих, перемещение объекта недвижимости без несоразмерного ущерба его назначению невозможно (возможно исключение, установленное федеральным законом). При этом обозначен критерий, использование которого позволяет установить, насколько прочно объект связан с землей.

Здесь же дается примерный перечень отдельных видов недвижимости:

- земельные участки,

- участки недр,

- здания,

- сооружения,

- объекты незавершенного строительства,

- иное имущество, отвечающее названным признакам (вещь, прочно связанная с землей, т.е. объект, перемещение которого без несоразмерного ущерба его назначению невозможно).

Приведенный перечень недвижимого имущества включен в Гражданский кодекс не только для иллюстрации положений о признаках недвижимости. Данный перечень имеет и самостоятельное значение. Рассмотрение признаков недвижимых вещей в сопоставлении с этим перечнем позволяет понять не только текст, но и подтекст закона, не только его букву, но и дух. Наличием указанного перечня как бы задается планка, разграничивающая движимые и недвижимые вещи. Так, понятно, что нельзя располагать в одном логическом ряду земельный участок или здание и садовую скамейку, даже если она весьма прочно связана с землей и перемещение ее невозможно без несоразмерного ущерба ее назначению. Садовая скамейка, несмотря на наличие этих обстоятельств, недвижимостью, как правило, не признается.

Таким образом, понятие недвижимости достаточно элементарно, обстоятельно разработано наукой гражданского права, в основных своих чертах легко усваивается как юристами, так и людьми, не искушенными в юриспруденции. Однако это отнюдь не означает отсутствия затруднений при решении вопроса о признании недвижимостью конкретного объекта: то, что выглядит едва ли не безупречно с теоретической точки зрения, нередко вызывает практические сложности, тем более когда используются оценочные категории. (Применительно к понятию недвижимости к их числу относятся: «прочная связь с землей», «несоразмерный ущерб».)

(Применительно к понятию недвижимости к их числу относятся: «прочная связь с землей», «несоразмерный ущерб».)

В юридической литературе высказывается мнение, в соответствии с которым недвижимое имущество в ст. 130 ГК РФ — это понятие юридическое, а не фактическое. В качестве обоснования этой позиции указывается, что недвижимостью может признаваться «лишь имущество, на которое может быть установлено право собственности и иные права. А для возникновения таких прав необходима соответствующая государственная регистрация»

При определении недвижимости не упоминается такого ее признака, как наличие государственной регистрации. Для признания вещи недвижимой требуется прочная связь с землей, невозможность ее перемещения без несоразмерного ущерба ее назначению. И не более того.

В ст. 1 Закона о регистрации недвижимости дается более широкий перечень объектов недвижимости по сравнению с перечнем, содержащимся в п. 1 комментируемой статьи 130 ГК РФ. Наряду с объектами в этом Законе указаны жилые и нежилые помещения, предприятия как имущественные комплексы.

Наряду с объектами в этом Законе указаны жилые и нежилые помещения, предприятия как имущественные комплексы.

Земельный участок представляет собой часть поверхности земли (в том числе поверхностный почвенный слой), границы которой описаны и удостоверены в установленном порядке (п. 2 ст. 6 ЗК)).

Земля и другие природные ресурсы могут отчуждаться или переходить от одного лица к другому иными способами в той мере, в какой их оборот допускается законами о земле и других природных ресурсах (п. 3 ст. 129 ГК). Имущественные отношения по владению, пользованию и распоряжению земельными участками, а также по совершению сделок с ними регулируются гражданским законодательством, если иное не предусмотрено земельным, лесным, водным законодательством, законодательством о недрах, об охране окружающей среды, специальными федеральными законами (п. 3 статье 3 ЗК России).

Индивидуализация земельного участка как объекта права происходит в результате государственного кадастрового учета земельных участков.

Недра являются частью земной коры, расположенной ниже почвенного слоя, а при его отсутствии — ниже земной поверхности и дна водоемов и водотоков, простирающихся до глубин, доступных для геологического изучения и освоения. Отношения, возникающие в связи с геологическим изучением, использованием и охраной недр территории Российской Федерации, ее континентального шельфа, а также в связи с использованием отходов горнодобывающего и связанных с ним перерабатывающих производств, торфа, сапропелей и иных специфических минеральных ресурсов, включая подземные воды, рассолы и рапу соляных озер и заливов морей, регулируются Законом о недрах. Некоторые из названных отношений регулируются и иными федеральными законами и правовыми актами (например, Федеральными законами от 30 ноября 1995 г. N 187-ФЗ «О континентальном шельфе Российской Федерации», от 26 марта 1998 г. N 41-ФЗ «О драгоценных металлах и драгоценных камнях», Инструкцией по оформлению горных отводов для разработки месторождений полезных ископаемых и др. ).

).

Недра в границах территории Российской Федерации, включая подземное пространство и содержащиеся в недрах полезные ископаемые, энергетические и иные ресурсы, являются государственной собственностью. Вопросы владения, пользования и распоряжения недрами находятся в совместном ведении Российской Федерации и субъектов Федерации.

Участки недр не могут быть предметом купли, продажи, дарения, наследования, вклада, залога или отчуждаться в иной форме. Права пользования недрами могут отчуждаться или переходить от одного лица к другому в той мере, в какой их оборот допускается федеральными законами.

Жилые и нежилые помещения.Жилым признается помещение, отвечающее установленным санитарным, противопожарным, градостроительным и техническим требованиям и предназначенное для проживания граждан.

В соответствии с ЖК РФ жилым помещением является изолированное помещение, которое является недвижимым имуществом и пригодно для постоянного проживания граждан (отвечает установленным санитарным и техническим правилам и нормам, иным требованиям законодательства (ч. 2 ст. 15)). Порядок признания помещения жилым и требования, которым должно отвечать жилое помещение, устанавливаются Правительством РФ (ч. ч. 3, 4 ст. 15).

2 ст. 15)). Порядок признания помещения жилым и требования, которым должно отвечать жилое помещение, устанавливаются Правительством РФ (ч. ч. 3, 4 ст. 15).

В названном Положении достаточно обстоятельно для акта такого уровня определяются требования, которым должно отвечать жилое помещение. В частности, формулируются требования к несущим и ограждающим конструкциям жилого помещения, обустройству и оборудованию жилого помещения и общего имущества собственников помещений в многоквартирном доме (прежде всего с тем, чтобы предупредить риск получения травм, обеспечить удобство и безопасность передвижения и размещения), инженерным системам и т.д. Положением предусматривается, что жилые помещения, а также помещения, входящие в состав общего имущества собственников помещений в многоквартирном доме, должны быть защищены от проникновения дождевой, талой и грунтовой воды и возможных бытовых утечек воды из инженерных систем, доступ к жилому помещению, расположенному в многоквартирном доме выше пятого этажа, за исключением мансардного этажа, должен осуществляться при помощи лифта, размещение жилого помещения в подвальном и цокольном этажах не допускается, размещение над комнатами уборной, ванной (душевой) и кухни не допускается (оборудование уборной, ванной (душевой) в верхнем уровне над кухней возможно в квартирах, расположенных в двух уровнях) и т. д.

д.

Иногда требования к жилым помещениям формулируются с использованием оценочных категорий. Так, несущие и ограждающие конструкции жилого помещения должны находиться в работоспособном состоянии, при котором возникшие в ходе эксплуатации нарушения, в частности деформативности (а в железобетонных конструкциях — трещиностойкости), не приводят к нарушению работоспособности к несущей способности конструкций, надежности жилого дома и обеспечивают безопасное пребывание граждан и сохранность инженерного оборудования.

Таким образом, установление того, соответствует ли помещение требованиям, предъявляемым к жилым помещениям, представляет собой достаточно сложный процесс. Приходится обращаться к большому числу нормативных актов, проводить экспертизы, замеры и т.д., и т.п.

К жилым помещениям в соответствии с ЖК РФ относятся:

1) жилой дом, часть жилого дома;

При этом под жилым домом понимается индивидуально-определенное здание, которое состоит из комнат, а также помещений вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, связанных с их проживанием в таком здании.

2) квартира, часть квартиры;

Квартирой признается структурно обособленное помещение в многоквартирном доме, обеспечивающее возможность прямого доступа к помещениям общего пользования в таком доме и состоящее из одной или нескольких комнат, а также из помещений вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, связанных с их проживанием в таком обособленном помещении.

3) комната.

Комнатой считается часть жилого дома или квартиры, предназначенная для использования в качестве места непосредственного проживания граждан в жилом доме или квартире.

Само словосочетание «нежилое помещение» означает, что соответствующее понятие определяется негативным образом: это помещение, не предназначенное для проживания граждан. В зависимости от функционального назначения нежилые помещения бывают производственными, административными (конторскими), торговыми, складскими и т.д. Нежилое помещение может состоять из одной или нескольких (множества) комнат.

Следует иметь в виду, что в нежилых зданиях иногда размещаются жилые помещения (например, для использования в качестве служебной жилой площади). В жилых домах всегда есть нежилые помещения. В одних случаях такие помещения являются объектами права (например, в жилой дом встроен магазин). В других — помещения не относятся к самостоятельным объектам права (например, подсобные помещения, места общего пользования и т.п. (колясочные, холлы и т.д.)).

Имущественный комплекс.Предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое обозначение, товарные знаки, знаки обслуживания) и другие исключительные права, если иное не предусмотрено законом или договором.

Приведенная характеристика предприятия дается в ст. 132 ГК РФ. Здесь же установлено, что предприятие в целом как имущественный комплекс признается недвижимостью (см. ст. 132 и комментарий к ней).

Движимая недвижимость.В силу закона к недвижимому имуществу могут относиться объекты, не имеющие прочной связи с землей. В абз. 2 п. 1 комментируемой статьи 130 Гражданского кодекса РФ дается неисчерпывающий перечень таких объектов: воздушные и морские суда, суда внутреннего плавания, космические объекты.

Объявление этих вещей недвижимыми как в российских, так и в других правовых системах во многом обусловлено их высокой стоимостью, экономической значимостью, а также стремлением обеспечить публичный интерес. В частности, в силу специфики этих вещей существует необходимость повышенного (в сравнении с иными объектами гражданского права) контроля за владением, пользованием и распоряжением ими.

Признание судов и космических объектов, т.е. предметов, экономически и по другим основаниям предназначенных для движения (движимых по природе), недвижимыми вещами имеет основной целью распространение на эти объекты правового режима недвижимости. Практически в данном случае используется такое юридико-техническое средство, как фикция: факт действительности «подводится» под понятие (формулу), прямо противоречащее данному факту (суда и космические объекты являются вещами движимыми, но закон объявляет их недвижимостью).

Практически в данном случае используется такое юридико-техническое средство, как фикция: факт действительности «подводится» под понятие (формулу), прямо противоречащее данному факту (суда и космические объекты являются вещами движимыми, но закон объявляет их недвижимостью).

Недвижимостью признаются суда и космические объекты, подлежащие государственной регистрации, а не прошедшие такую регистрацию. Следовательно, данные объекты являются недвижимыми вещами с момента создания (а не с момента регистрации).

Суда.В соответствии со ст. 7 Кодекса торгового мореплавания РФ, под судном понимается самоходное или несамоходное плавучее сооружение, используемое в целях торгового мореплавания. Под судами рыбопромыслового флота понимаются обслуживающие рыбопромысловый комплекс суда, используемые для рыболовства, а также приемотранспортные, вспомогательные суда и суда специального назначения.

Под воздушным судном, согласно ст. 32 Воздушного кодекса РФ, понимается летательный аппарат, поддерживаемый в атмосфере за счет взаимодействия с воздухом, отличного от взаимодействия с воздухом, отраженным от поверхности земли или воды.

В соответствии с абз. (d) ст. I Конвенции о международной ответственности за ущерб, причиненный космическими объектами (1972 г.) термин «космический объект» включает в себя составные части космического объекта, а также средство его доставки и его части. На основании п. 1 ст. II Конвенции о регистрации объектов, запускаемых в космическое пространство (1974 г.) при запуске космического объекта на орбиту вокруг Земли или дальше в космическое пространство, запускающее государство регистрирует этот космический объект путем записи в соответствующий регистр, который им ведется. Каждое запускающее государство информирует Генерального секретаря Организации Объединенных Наций об учреждении такого регистра.

Представляется важным указание в Конвенции на информацию по поводу космического объекта, которая заносится в регистр и включает:

— название запускающего государства или запускающих государств;

— соответствующее обозначение космического объекта или его регистрационный номер;

— дату и территорию или место запуска;

— основные параметры орбиты: период обращения, наклонение, апогей, перигей;

— общее назначение космического объекта.

Согласно ст. 17 Закона РФ от 20 августа 1993 г. N 5663-1 «О космической деятельности» <1> космические объекты Российской Федерации подлежат регистрации и должны иметь маркировку, удостоверяющую их принадлежность Российской Федерации. При этом права собственности на космические объекты остаются незатронутыми во время нахождения этих объектов на Земле, а равно на любом этапе полета в космос или пребывания в космосе, на небесных телах, а также после возвращения на Землю, если иное не предусмотрено международными договорами Российской Федерации.

Источник: Юридическая Компания «ЩИТ»

232-2020-12-03

Что такое «недвижимое имущество»? | На главную Руководства

Автор Ryan Cockerham Обновлено 27 декабря 2018 г.

Согласно юридическому определению, существуют две различные формы собственности: недвижимая и движимая. Эти два термина охватывают широкий спектр активов, от домов до компьютеров. Каждая классификация также имеет множество различных правовых последствий и применений. Вообще говоря, основным фактором, который отличает недвижимое имущество от движимого имущества, является возможность перемещения или транспортировки рассматриваемого актива без необходимости его изменения или, в более серьезных обстоятельствах, его уничтожения.

Вообще говоря, основным фактором, который отличает недвижимое имущество от движимого имущества, является возможность перемещения или транспортировки рассматриваемого актива без необходимости его изменения или, в более серьезных обстоятельствах, его уничтожения.

Совет

Любой актив, не являющийся недвижимостью, считается движимым имуществом. Чтобы еще больше усложнить определения, движимое имущество является личным имуществом. Недвижимое имущество – это недвижимое имущество, включая дом, сарай, сарай, бассейн, террасу и любую недвижимость, которую нельзя забрать и переместить. Когда эти определения становятся важными, это налоговое время. Недвижимость платит налог на имущество. Личное имущество облагается налогом по-разному.

Определение недвижимого имущества

Если имущество является недвижимым, это означает, что оно прочно закреплено на земле. Например, дом представляет собой недвижимое имущество, поскольку он буквально построен на земле под ним и заглублен в нее. Когда кто-то покупает дом, часть недвижимого имущества, которое он приобретает, также является землей, на которой стоит дом.

Когда кто-то покупает дом, часть недвижимого имущества, которое он приобретает, также является землей, на которой стоит дом.

С точки зрения недвижимости недвижимое имущество включает не только сам дом, но и землю вокруг дома. Точно так же любые предметы или дополнения к дому или имуществу, которые жизненно важны для его эксплуатации, такие как кондиционер или дренажная система, также считаются недвижимым имуществом. Недвижимому имуществу предлагаются определенные меры защиты, одна из наиболее важных из которых заключается в том, что эти объекты не могут быть изменены в какой-либо форме или способом без явного согласия владельца.

Определение движимого имущества

В отличие от недвижимого имущества, движимое имущество включает в себя любые и все объекты, подпадающие под категорию личного имущества, за исключением домов и другой недвижимости. Одежда, личная электроника и автомобили могут быть классифицированы как движимое имущество. Даже если эти предметы были обнаружены внутри недвижимого имущества, такого как дом или офисное здание, тот факт, что они не являются неотъемлемой частью работы или функции самого здания, идентифицирует их как движимое имущество.

Даже если эти предметы были обнаружены внутри недвижимого имущества, такого как дом или офисное здание, тот факт, что они не являются неотъемлемой частью работы или функции самого здания, идентифицирует их как движимое имущество.

А как насчет тех коров, которые жуют траву на заднем дворе 40? Хотя можно утверждать, что домашний скот является неотъемлемой частью эксплуатации и функциональности собственности, эти животные по-прежнему представляют собой личную движимую собственность, а не недвижимое имущество. Тем не менее, они влияют на налоговую базу недвижимости, поскольку переводят ее в разряд сельскохозяйственных.

Прочие соображения

Несмотря на то, что недвижимое имущество не может быть изменено или модифицировано без согласия владельца, эта форма собственности может быть арестована при определенных обстоятельствах, таких как неуплата ипотечного кредита. Недвижимое имущество по-прежнему подпадает под действие всех правовых норм, включая налогообложение.

Любопытное определение недвижимого имущества включает в себя воздушное пространство над землей и ограничения, наложенные на это воздушное пространство в соответствии с Гражданским кодексом Калифорнии.

Справочные материалы

- Город и округ Сан-Франциско Офис оценщика-регистратора

- Инвестопедия: Определение недвижимости

- Инвестопедия: Личная собственность

- Законодательная информация Калифорнии: Гражданский кодекс. Характер собственности

Автор биографии

Райан Кокерхэм, который много писал в сфере недвижимости и финансов. Он сотрудничал с рядом компаний по управлению недвижимостью в Соединенных Штатах и Великобритании для создания убедительного и увлекательного контента, который рассматривает все аспекты владения недвижимостью с привлекательной и доступной точки зрения.

Недвижимое имущество Определение и значение — Merriam-Webster

1 из 2

неподвижный · способный (ˌ)i(m)-ˈmü-və-bəl

1

: не может двигаться

широко : неподвижен или не предназначен для перемещения

2

а

: стойкий, непреклонный

б

: неспособный к эмоциональному движению

неподвижность

(ˌ)i(m)-ˌmü-və-ˈbi-lə-tē

существительное

неподвижность

(ˌ)i(m)-ˈmü-və-bəl-nəs

существительное

неподвижно

(ˌ)i(m)-ˈmü-və-blē

наречие

недвижимое

2 из 2

1

: недвижимое

2

недвижимое имущество во множественном числе : недвижимое имущество в отличие от движимого имущества

Синонимы

Прилагательное

- неподвижное

- неподвижный

- несъемный

- неподвижный

- неподвижный

- без движения

- неподвижный

Просмотреть все синонимы и антонимы в тезаурусе

Примеры предложений

Прилагательное этот валун неподвижен даже бульдозером несмотря на слезы и мольбы, полицейскому было недвижимость по делу о большом штрафе за превышение скорости

Последние примеры в Интернете

Люди говорили, что его контракт был недвижимым . — Тара Салливан, BostonGlobe.com , 6 марта 2021 г.

Но это не недвижимое .

— Айдин Вазири, SFChronicle.com , 27 августа 2020 г.

Парковка — это недвижимый объект в основе городской архитектуры.

— Лиза Уэллс, Harper’s Magazine , 15 марта 2023 г. неподвижный объект или непреодолимая сила?

— Дэвид Фиар, Rolling Stone , 11 марта 2023 г.

Непреодолимая сила столкнулась с неподвижными объектами из в субботу вечером, когда «Милуоки Бакс» принесли лучший результат в НБА в «Чейз-центр», где «Голден Стэйт Уорриорз» были 27-7.

— Джим Овчарски, Journal Sentinel , 11 марта 2023 г.

Во-первых, программа OEM-гонок — отличный способ развить нематериальные навыки, например, работать под давлением 9 человек.

— Тара Салливан, BostonGlobe.com , 6 марта 2021 г.

Но это не недвижимое .

— Айдин Вазири, SFChronicle.com , 27 августа 2020 г.

Парковка — это недвижимый объект в основе городской архитектуры.

— Лиза Уэллс, Harper’s Magazine , 15 марта 2023 г. неподвижный объект или непреодолимая сила?

— Дэвид Фиар, Rolling Stone , 11 марта 2023 г.

Непреодолимая сила столкнулась с неподвижными объектами из в субботу вечером, когда «Милуоки Бакс» принесли лучший результат в НБА в «Чейз-центр», где «Голден Стэйт Уорриорз» были 27-7.

— Джим Овчарски, Journal Sentinel , 11 марта 2023 г.

Во-первых, программа OEM-гонок — отличный способ развить нематериальные навыки, например, работать под давлением 9 человек. 0133 неподвижные крайние сроки или пределы ограничительного свода правил.

— Джонатан М. Гитлин, Ars Technica , 24 января 2023 г.

Хотя Роберт Левандовски является 90 133 неподвижным объектом 90 134 в стартовом составе в качестве «9» Хави, его недавнее отсутствие из-за дисквалификации подчеркнуло необходимость в поддержке, поскольку Обамеянг также способен играть на фланге, где Ферран Торрес, Рафинья и Ансу Фати пережили смешанные состояния.

— Том Сандерсон, 9 лет.0133 Forbes , 11 января 2023 г.

Окончательный, неподвижный крайний срок.

— Ян Уишарт, Bloomberg.com , 20 ноября 2020 г.

Узнать больше

0133 неподвижные крайние сроки или пределы ограничительного свода правил.

— Джонатан М. Гитлин, Ars Technica , 24 января 2023 г.

Хотя Роберт Левандовски является 90 133 неподвижным объектом 90 134 в стартовом составе в качестве «9» Хави, его недавнее отсутствие из-за дисквалификации подчеркнуло необходимость в поддержке, поскольку Обамеянг также способен играть на фланге, где Ферран Торрес, Рафинья и Ансу Фати пережили смешанные состояния.

— Том Сандерсон, 9 лет.0133 Forbes , 11 января 2023 г.

Окончательный, неподвижный крайний срок.

— Ян Уишарт, Bloomberg.com , 20 ноября 2020 г.

Узнать больше

Эти примеры программно скомпилированы из различных онлайн-источников, чтобы проиллюстрировать текущее использование слова «недвижимый». Любые мнения, выраженные в примерах, не отражают точку зрения Merriam-Webster или ее редакторов. Отправьте нам отзыв об этих примерах.

Любые мнения, выраженные в примерах, не отражают точку зрения Merriam-Webster или ее редакторов. Отправьте нам отзыв об этих примерах.

История слов

Первое известное употребление

Прилагательное

14 век в значении, определенном в смысле 1

Существительное

1588, в значении, определенном в смысле 1

Путешественник во времени

Первое известное использование недвижимого было в 14 веке

Посмотреть другие слова из того же века неподвижный

неподвижный

неподвижный пир

Посмотреть другие записи поблизости

Процитировать эту запись «Неподвижный».

Словарь Merriam-Webster.com , Merriam-Webster, https://www.merriam-webster.com/dictionary/immovable. По состоянию на 25 апреля 2023 г.

Словарь Merriam-Webster.com , Merriam-Webster, https://www.merriam-webster.com/dictionary/immovable. По состоянию на 25 апреля 2023 г.Ссылка на копию

Детское определение

недвижимое

прилагательное

неподвижный · способный

(ˈ)im-ˈ(m)ü-və-bəl

1

а

: невозможно переместить

б

: неподвижный : неподвижный

2

: устойчивый смысл 1b

неподвижность

(ˌ)im-ˌ(m)ü-və-ˈbil-ət-ē

существительное

неподвижно

(ˈ)im-ˈ(m)ü-və-blē

наречие

Юридическое определение

Недвижимое имущество

1 из 2 прилагательное

неподвижный · способный im-ˈmü-və-bəl

: недвижимое

см. также недвижимое имущество в собственности

также недвижимое имущество в собственности

недвижимое

2 из 2 существительное

: объект недвижимого имущества (земля, лес на корню или здание)

промышленный дом, расположенный на участке или участке земли, должен быть недвижимым— Пересмотренный Устав штата Луизиана

также : интерес или право (как сервитут) на объект недвижимого имущества

предиальный сервитут — недвижимое недвижимое имущество — Гражданский кодекс Луизианы

— часто используется в пл.