В исполнительном производстве есть сумма основного долга, проценты и сумма за пользование чужими деньгами. Погашали долг частями. Какой долг гасится первым? Проценты или сумма основного долга? — Адвокат в Самаре и Москве — представительство в суде и юридические услуги

ГлавнаяВопросы и ответыГражданское право В исполнительном производстве есть сумма основного долга, проценты и сумма за пользование чужими деньгами. Погашали долг частями. Какой долг гасится первым? Проценты или сумма основного долга?

Добрый день. В исполнительном производстве есть сумма основного долга, проценты и сумма за пользование чужими деньгами. Погашали долг частями. Какой долг гасится первым? Проценты или сумма основного долга?

Добрый день!

Согласно ст. 319 Гражданского кодекса, сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения погашает прежде всего издержки кредитора по получению исполнения, затем — проценты, а в оставшейся части — основную сумму долга.

Согласно ст. 395 Гражданского кодекса, в случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором. Для расчета процентов по ст. 395 ГК РФ воспользуйтесь калькулятором, разработанным экспертами компании «Гарант» Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму. Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок. В случае, когда соглашением сторон предусмотрена неустойка за неисполнение или ненадлежащее исполнение денежного обязательства, предусмотренные настоящей статьей проценты не подлежат взысканию, если иное не предусмотрено законом или договором.

Согласно п.37 Постановления Пленума Верховного Суда РФ от 22 ноября 2016 г. № 54 “О некоторых вопросах применения общих положений Гражданского кодекса Российской Федерации об обязательствах и их исполнении”, по смыслу статьи 319 ГК РФ под упомянутыми в ней процентами понимаются проценты, являющиеся платой за пользование денежными средствами (например, статьи 317.1, 809, 823 ГК РФ). Проценты, являющиеся мерой гражданско-правовой ответственности, например, проценты, предусмотренные статьей 395 ГК РФ, к указанным в статье 319 ГК РФ процентам не относятся и погашаются после суммы основного долга.

Таким образом, сначала погашаются проценты по обязательству, затем сумма основного долга, потом проценты за пользование чужими денежными средствами.

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры».

Остались вопросы к адвокату?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Дата актуальности материала: 11. 03.2019

03.2019

Чтобы записаться на консультацию позвоните по круглосуточному номеру +7 (499) 288-34-32 или оставьте заявку ниже

Оставьте здесь свой отзыв о нашей работе!

Поиск по сайту

Адвокатское бюро «Антонов и партнеры» — качественная юридическая помощь по всей России. Ваш регион не имеет значения!

Подготовим для Вас любой процессуальный документ по Вашим материалам (проект иска, жалобы, ходатайства и т.д.)! Недорого! Для заказа просто напишите нам сообщение в диалоговом окне в правом нижнем углу страницы либо позвоните нам по номеру в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71

Подписывайтесь на наши новости в Телеграмме

Оплачивайте юридическую помощь прямо с сайта

Добавляйтесь к нам в друзья

Подписывайтесь на наш канал

Полезные ссылки

Что-то пошло не так!

Заявка не была отправлена. Пожалуйста, попробуйте еще раз.

Пожалуйста, попробуйте еще раз.

Очередность погашения денежных требований в разъяснениях ВАС РФ

В соответствии со ст. 319 Гражданского кодекса РФ сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения покрывает прежде всего издержки кредитора по получению исполнения, затем — проценты, а в оставшейся части — основную сумму долга.

В связи с вопросами, возникающими при применении положений данной статьи, Президиум Высшего арбитражного суда Российской Федерации 20 октября 2010 г. выпустил Информационное письмо № 141 «О некоторых вопросах применения положений статьи 319 Гражданского кодекса Российской Федерации» (далее — Письмо № 141), в котором проинформировал арбитражные суды о выработанных рекомендациях.

Издание данного письма стало результатом обобщения сложившейся судебной практики по вопросам погашения денежных обязательств при недостаточной сумме платежа. Президиум ВАС РФ, в частности, дал разъяснения по таким важным для банков вопросам:

— об очередности взыскания санкций за нарушение денежных обязательств;

— о возможности изменения очередности погашения денежного обязательства по сравнению с порядком, установленным ст. 319 ГК РФ.

319 ГК РФ.

Взыскание процентов по денежному обязательству

Основная проблема, связанная с применением ст. 319 ГК РФ, состоит в том, что законодатель использовал слово «проценты», не уточнив при этом, о каких именно процентах идет речь. Дело в том, что, во-первых, под процентами можно понимать проценты, уплачиваемые за пользование заемными денежными средствами; во-вторых, процентами именуются также проценты, уплачиваемые в качестве санкции за неисполнение денежного обязательства в порядке, установленном ст. 395 ГК РФ; наконец, существует неустойка, которая также выражается в процентах.

Эта неоднозначность не могла не сказаться на практической деятельности банков. Зачастую кредиторы засчитывали поступившие от должников денежные средства в счет причитавшейся неустойки или процентов за неправомерное пользование чужими денежными средствами, но не в счет основной суммы долга.

ВАС РФ неоднократно пытался устранить двусмысленность положений ГК РФ, последовательно отменяя судебные акты, в которых такие действия кредиторов признавались правомерными. Более того, результатом обобщения подобной судебной практики стало совместное Постановление Пленумов Верховного суда РФ и Высшего арбитражного суда РФ от 08.10.1998 № 13/14 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами», в п. 11 которого содержится следующее указание: под процентами, погашаемыми ранее основной суммы долга, в ст. 319 ГК РФ понимаются проценты за пользование денежными средствами, подлежащие уплате по денежному обязательству, в частности проценты за пользование суммой займа, кредита, аванса, предоплаты и т.д. В последующей практике ВАС РФ также неоднократно возвращался к указанной проблеме и пояснял, что ст. 319 ГК РФ не регулирует получение процентов за неправомерное пользование денежными средствами1.

Более того, результатом обобщения подобной судебной практики стало совместное Постановление Пленумов Верховного суда РФ и Высшего арбитражного суда РФ от 08.10.1998 № 13/14 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами», в п. 11 которого содержится следующее указание: под процентами, погашаемыми ранее основной суммы долга, в ст. 319 ГК РФ понимаются проценты за пользование денежными средствами, подлежащие уплате по денежному обязательству, в частности проценты за пользование суммой займа, кредита, аванса, предоплаты и т.д. В последующей практике ВАС РФ также неоднократно возвращался к указанной проблеме и пояснял, что ст. 319 ГК РФ не регулирует получение процентов за неправомерное пользование денежными средствами1.

В Письме № 141 Президиум ВАС РФ еще раз вернулся к этой проблеме, указав, что проценты, установленные ст. 319 ГК РФ, отличаются от процентов за неправомерное использование денежных средств (ст. 395 ГК РФ). К процентам по ст. 395 ГК РФ не могут применяться правила, касающиеся очередности исполнения обязательств, поскольку такие проценты являются самостоятельной мерой ответственности и имеют иную правовую природу, отличную от природы ссудного процента (ст. 809 ГК РФ). В то же время судебная практика подтверждает, что проценты, являющиеся платой за коммерческий кредит, относятся к процентам, указанным в ст. 319 ГК РФ2..

395 ГК РФ). К процентам по ст. 395 ГК РФ не могут применяться правила, касающиеся очередности исполнения обязательств, поскольку такие проценты являются самостоятельной мерой ответственности и имеют иную правовую природу, отличную от природы ссудного процента (ст. 809 ГК РФ). В то же время судебная практика подтверждает, что проценты, являющиеся платой за коммерческий кредит, относятся к процентам, указанным в ст. 319 ГК РФ2..

Запрет на взыскание неустойки в обход погашения основного долга

Открытым до настоящего момента продолжал оставаться вопрос очередности взыскания неустойки3. при погашении денежного обязательства. Напомним, что не так давно Президиум ВАС РФ признал не противоречащей закону и не ущемляющей права потребителей уплату заемщиком неустойки за неисполнение обязательств по кредитному договору4..

Однако на практике проблема неустойки часто оказывалась связанной не с самим фактом ее взыскания банком, а с тем, что банки списывали ее в первоочередном порядке при поступлении от заемщика очередного платежа (в случае его недостаточности для исполнения денежного обязательства полностью), например если он был внесен с нарушением графика. И только затем погашались проценты и основная сумма долга. Именно эти действия и вызывали сомнения клиентов банков в их правомерности.

И только затем погашались проценты и основная сумма долга. Именно эти действия и вызывали сомнения клиентов банков в их правомерности.

Дело в том, что положения ст. 319 ГК РФ носят диспозитивный характер. Это означает, что они могут быть изменены соглашением сторон. Анализ судебной практики показал, что результатом реализации принципа диспозитивности стало широкое применение следующего договорного приема: стороны договора стали изменять очередность погашения денежных требований, в частности, вносить в договор условие о том, что платеж должника в первую очередь направлен на погашение неустойки и штрафных процентов, а затем уже — процентов за пользование деньгами и основной суммы долга. Часто именно такие условия включались банками в кредитные договоры.

Президиум ВАС РФ поставил точку в этом вопросе, указав в Письме № 141, что ст. 319 ГК РФ не регулирует отношения, связанные с привлечением должника к ответственности за нарушение обязательства, а определяет порядок исполнения денежного обязательства, которое должник принял на себя при заключении договора. Поэтому по соглашению сторон кредитного договора может быть изменен порядок погашения только тех требований, которые перечислены в ст. 319 ГК РФ. Например, стороны вправе установить, что при недостаточности платежа обязательство должника по уплате процентов погашается после основной суммы долга.

Поэтому по соглашению сторон кредитного договора может быть изменен порядок погашения только тех требований, которые перечислены в ст. 319 ГК РФ. Например, стороны вправе установить, что при недостаточности платежа обязательство должника по уплате процентов погашается после основной суммы долга.

При этом соглашение сторон о том, что при исполнении должником денежного обязательства не в полном объеме требования об уплате неустойки, процентов, предусмотренных ст. 395 ГК РФ, или иные связанные с нарушением обязательства требования погашаются ранее требований, названных в ст. 319 ГК РФ, противоречит смыслу данной статьи и является ничтожным на основании ст. 168 ГК РФ5. (п. 2 Письма № 141).

Таким образом, решен остававшийся спорным долгое время вопрос относительно правомерности включения подобных условий в договоры, заключенные в большинстве случаев под давлением кредитора. Так, некоторые суды отказывались признавать их незаконность, указывая, что норма ст. 319 ГК РФ диспозитивна, а в силу ст. 421 ГК РФ стороны свободны в заключении договора и выборе договорных условий. Наиболее четко эта позиция прослеживается в судебных актах ФАС Московского округа и ФАС Северо-Западного округа6..

421 ГК РФ стороны свободны в заключении договора и выборе договорных условий. Наиболее четко эта позиция прослеживается в судебных актах ФАС Московского округа и ФАС Северо-Западного округа6..

Дополнительно Президиум ВАС РФ в п. 2 Письма № 141 разъяснил, что требования кредитора об уплате неустойки, процентов за неправомерное пользование чужими денежными средствами, иные денежные требования, связанные с применением мер гражданско-правовой ответственности, могут быть добровольно удовлетворены должником по его усмотрению как до, так и после удовлетворения требований кредитора, указанных в ст. 319 ГК РФ. Однако у кредитора сохраняется право до погашения основной суммы долга обратиться с иском в суд о взыскании с должника неустойки или процентов за пользование чужими денежными средствами.

Таким образом, должник вправе погасить требования об уплате штрафных санкций в любое время добровольно, а кредитор вправе потребовать их через суд и до уплаты основного долга.

Одностороннее изменение очередности погашения денежного обязательства

Отдельного рассмотрения заслуживает вопрос о недопустимости изменения очередности порядка погашения денежного обязательства, установленного ст. 319 ГК РФ, в одностороннем порядке любой из сторон договора.

319 ГК РФ, в одностороннем порядке любой из сторон договора.

Президиум ВАС РФ в этой части подчеркивает, что данная норма направлена на защиту интересов кредитора, в связи с чем указание должником в платежном документе назначения уплачиваемой им суммы (например, возврат основной суммы долга по кредитному договору) само по себе не имеет значения при определении порядка погашения его обязательств перед кредитором, которое осуществляется по правилам ст. 319 ГК РФ (п. 1 Письма № 141). То есть кредитор должен руководствоваться исключительно положениями ГК РФ и то, что указал должник в платежных документах, никак его не связывает.

| МНЕНИЕ К.Р. Мовсумов,, ОАО «УРАЛСИБ», Московская региональная дирекция, заместитель руководителя дирекции учета и организации возврата проблемных активов Отрадно, что время от времени ВАС РФ радует нас своими разъяснениями, так как сложившаяся практика толкования статей ГК РФ отнюдь не совершенна. Окончательное решение об очередности погашения (признания) не-устоек, на мой взгляд, остается за судами: ими будут оцениваться ткие факторы, как условия кредитного договора, назначение платежей, суммы, направленные в счет погашения, и размеры начисленных неустоек за просроченную задолженность. Что касается сложившейся практики включения в договоры условия о погашении в первую очередь неустоек за просроченную задолженность, то считаю это скорее способом психологического воздействия на уже существующих заемщиков и должников, имеющих незначительную (по сумме и срокам) просрочку. |

На работу с «закоренелыми» должниками это никак не повлияет, так как зачастую уже в решениях судов постатейно определены конкретные суммы задолженности.

На работу с «закоренелыми» должниками это никак не повлияет, так как зачастую уже в решениях судов постатейно определены конкретные суммы задолженности.Нужно отметить, что в этой части высшей судебной инстанцией поддержана сложившаяся судебная практика. Так, в постановлении ФАС Восточно-Сибирского округа от 19.02.2009 № А78-4803/08-Ф02-264/09 по делу № А78-4803/08, постановлениях ФАС Северо-Западного округа от 11.02.2010 по делу № А52-1319/2009, от 11.02.2010 по делу № А52-1317/2009 суды пришли к выводу о том, что стороны не вправе договориться о возможности изменять очередность погашения денежного обязательства в одностороннем порядке.

Действительно, ст. 319 ГК РФ не наделяет должника правом определять, на исполнение какого требования следует направить денежные средства. Одностороннее указание должником назначения платежа (даже в совокупности с принятием кредитором такого платежа) не может быть квалифицировано как соглашение сторон, о котором говорится в ст. 319 ГК РФ.

319 ГК РФ.

Обратим внимание и на другой момент, направленный уже на защиту интересов должника от одностороннего изменения порядка погашения обязательств. В п. 3 Письма № 141 говорится: если кредитором неправильно применены положения ст. 319 ГК РФ, должник, в частности, вправе заявить соответствующие возражения при рассмотрении судом иска кредитора о взыскании денежных средств по требованиям к должнику (например, по требованию о взыскании процентов и основной суммы долга).

Безакцептное списание неустойки

Как известно, заключая договор, стороны могут установить, что все расчеты, в том числе уплата неустойки и иных денежных сумм, являющихся мерами ответственности за нарушение договора, осуществляются посредством платежных требований без предварительного акцепта плательщика (параграф 4 главы 46 ГК РФ). При таком условии кредитор (в нашем случае — банк) будет вправе списать денежные средства с расчетного счета должника в безакцептном порядке.

Однако подобный порядок списания денежных средств со счета должника не лишает его права потребовать возврата излишне уплаченной неустойки. Если в суде будет установлено, что сумма списанной неустойки несоразмерна последствиям нарушения обязательства по кредитному договору или вовсе отсутствуют основания для привлечения должника к ответственности, суд может вынести решение о возврате излишне уплаченной неустойки либо о признании погашенными полностью или частично обязательств должника перед кредитором по уплате основной суммы долга и процентов, если об этом заявил истец (ст. 333 и п. 2 ст. 330 ГК РФ7.).

Если в суде будет установлено, что сумма списанной неустойки несоразмерна последствиям нарушения обязательства по кредитному договору или вовсе отсутствуют основания для привлечения должника к ответственности, суд может вынести решение о возврате излишне уплаченной неустойки либо о признании погашенными полностью или частично обязательств должника перед кредитором по уплате основной суммы долга и процентов, если об этом заявил истец (ст. 333 и п. 2 ст. 330 ГК РФ7.).

Данное Президиумом ВАС РФ в этой части разъяснение имеет большое значение уже в силу того, что ранее в судебной практике встречалось утверждение о том, что включение в договор условия по первоочередному погашению неустойки фактически исключает возможность снижения неустойки, предусмотренной ст. 333 ГК РФ (см., напр., постановление ФАС Восточно-Сибирского округа от 26.08.2002 № А19-3307/02-10-Ф02-2396/02-С2, постановление ФАС Западно-Сибирского округа от 27.05.2010 по делу № А27-12589/2009 и др.).

Более того, Президиум ВАС РФ разъяснил, что в этом случае проценты за пользование чужими денежными средствами (ст. 395 и п. 2 ст. 1107 ГК РФ) подлежат уплате именно с даты вступления в силу решения суда о возврате излишне уплаченной неустойки8.. А если суд установит, что списание неустойки было осуществлено кредитором в ситуации, когда он заведомо знал или должен был знать о неправомерности таких действий (т.е. речь идет о неосновательном обогащении), — с даты списания денежных средств со счета должника (п. 4 Письма № 141).

395 и п. 2 ст. 1107 ГК РФ) подлежат уплате именно с даты вступления в силу решения суда о возврате излишне уплаченной неустойки8.. А если суд установит, что списание неустойки было осуществлено кредитором в ситуации, когда он заведомо знал или должен был знать о неправомерности таких действий (т.е. речь идет о неосновательном обогащении), — с даты списания денежных средств со счета должника (п. 4 Письма № 141).

Подобные меры направлены на то, чтобы исключить злоупотребление безакцептным списанием со стороны кредитора.

Взыскание издержек кредитора по получению исполнения

Еще одна проблема, затронутая Президиумом ВАС РФ в Письме № 141, касается издержек кредитора по получению исполнения денежного обязательства. На практике она являлась не столь острой, как вопрос об очередности взыскания штрафных санкций по договору. Однако необходимо отметить, что суды не признавали судебные расходы издержками по получению исполнения по обязательству (см., напр., постановления ФАС Западно-Сибирского округа от 30. 07.2010 по делу № А46-23963/2009, ФАС Северо-Западного округа от 21.09.1998 № А56-7801/98).

07.2010 по делу № А46-23963/2009, ФАС Северо-Западного округа от 21.09.1998 № А56-7801/98).

Теперь же Президиум ВАС РФ указал, что под издержками кредитора по получению исполнения, о которых идет речь в ст. 319 ГК РФ, следует понимать, например, платежи, которые кредитор обязан совершить в связи с принудительной реализацией своего требования к должнику. К таким платежам, в частности, относится сумма уплаченной кредитором государственной пошлины (п. 1 Письма № 141).

Таким образом, надо полагать, следует ожидать изменение тенденций судебной практики по этому вопросу.

***

В заключение отметим, что данные Президиумом ВАС РФ разъяснения применяются во всех случаях, когда действия должника или иного лица направлены на исполнение обязательства либо прекращение денежного обязательства должника перед кредитором иными способами, к примеру:

— при прекращении обязательства;

— при удовлетворении требований кредитора по обязательству, обеспеченному залогом;

— при удовлетворении требований кредитора из стоимости заложенного имущества, вырученной при продаже имущества с торгов либо реализации его иным способом (п. 5 Письма № 141).

5 Письма № 141).

1 — См., например, постановления Президиума ВАС РФ от 15.05.2001 № 8296/00, от 17.07.2001 № 164/01, определение ВАС РФ от 15.06.2010 № ВАС-7887/10 по делу № А27-8855/2009–1.

2 — См. постановление ФАС Уральского округа от 05.10.2009 № Ф09-6595/09-С4 по делу № А60-835/2009-С1.

3 — Согласно ст. 330 ГК РФ под неустойкой понимается денежный штраф, который должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

4 — См. Постановление Президиума ВАС РФ от 02.03.2010 № 7171/09 по делу № А40-10023/08-146-139, в котором Президиум ВАС РФ подтвердил, что возможность взимания банком неустойки в качестве санкции за просрочку выплат по кредиту не противоречит ГК РФ.

5 — Согласно ст. 168 ГК РФ сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна, если закон не устанавливает, что такая сделка оспорима, или не предусматривает иных последствий нарушения.

6 — См., например, постановления ФАС Московского округа от 14.03.2006 № КГ-А40/1273–06 и от 17.08.2006 № КГ-А40/7335–06; постановление ФАС Северо-Западного округа от 24.05.2006 № А56-24198/2005.

7 — Согласно ст. 333 ГК РФ, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку. Пункт 2 ст. 330 ГК РФ гласит, что кредитор не вправе требовать уплаты неустойки, если должник не несет ответственности за неисполнение или ненадлежащее исполнение обязательства.

8 — Согласно п. 2 ст. 1107 ГК РФ на сумму неосновательного денежного обогащения подлежат начислению проценты за пользование чужими средствами с того времени, когда приобретатель узнал или должен был узнать о неосновательности получения или сбережения денежных средств.

В.Ф. Филатова, Палата налоговых консультантов

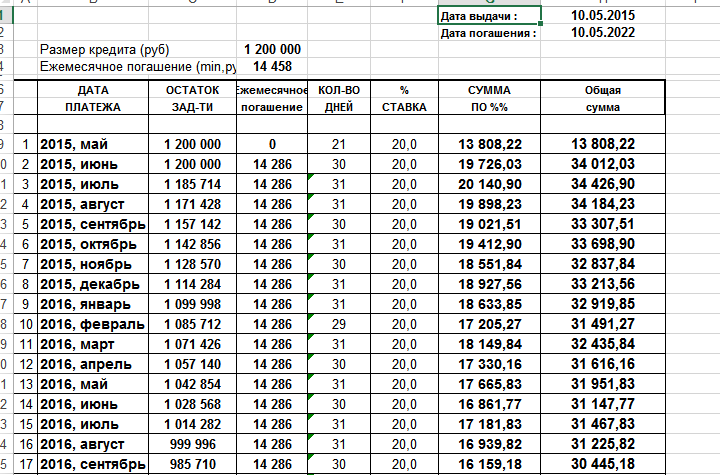

Основная сумма кредита и проценты (как быстро погасить)

Что такое основная сумма кредита? Основная сумма кредита — это сумма вашего долга, а проценты — это сумма, которую кредитор взимает с вас за получение кредита. Проценты обычно представляют собой процент от основного остатка кредита.

Проценты обычно представляют собой процент от основного остатка кредита.

В графике погашения кредита или ежемесячном отчете по кредиту будет показана разбивка основного остатка, какая часть каждого платежа пойдет на погашение основного долга, а какая пойдет на проценты.

Когда вы платите по кредиту, вы сначала платите проценты; остаток идет к принципалу. В следующем месяце проценты начисляются на основе непогашенного основного остатка. Если это большой кредит (например, ипотечный кредит или студенческий кредит), проценты могут быть начислены заранее, поэтому ваши платежи составляют 90% процентов, 10% основной суммы, а затем к концу срока ваши платежи составляют 10% процентов и 90%. % главный.

Для иллюстрации предположим, что Hannah’s Hand-Made Hammocks занимает в июле 10 000 долларов по фиксированной процентной ставке 6%. Ханна будет погашать кредит ежемесячными платежами по 19 долларов.3 сроком на пять лет. Вот посмотрите, как упадет основная сумма кредита Ханны в течение первых двух месяцев кредита.

| Месяц | Сумма платежа | Проценты выплачены | Основной платный | Основной баланс |

|---|---|---|---|---|

| июль | — | — | — | 10 000 долларов США |

| август | 193 $ | 50 долларов | 143 $ | $9 857 |

| Сентябрь | 193 $ | $49 | 144 $ | 9 713 $ |

Как видно из рисунка, каждый месяц процентная ставка 6% применяется только к непогашенной основной сумме. Поскольку Ханна продолжает вносить платежи и выплачивать первоначальную сумму кредита, каждый месяц большая часть платежа идет на погашение основного долга. Чем ниже ваш основной баланс, тем меньше проценты вы будете платить.

Учет основной суммы кредитаРаспространенной ошибкой при учете кредитов является регистрация всего ежемесячного платежа как расхода вместо того, чтобы регистрировать первоначальный кредит как обязательство, а затем регистрировать последующие платежи как:

частичное уменьшение основного остатка и

частично процентный расход.

Для иллюстрации вернемся к кредиту Ханны в размере 10 000 долларов. Когда Ханна возьмет кредит и получит наличные, запись в ее бухгалтерских книгах будет выглядеть следующим образом:

| Дебет | Кредит | |

|---|---|---|

| Наличные | 10 000 долларов США | |

| Задолженность по кредиту | 10 000 долларов США |

Первый платеж по кредиту Ханны в августе должен быть записан следующим образом:

| Дебет | Кредит | |

|---|---|---|

| Задолженность по кредиту | 143 $ | |

| Процентные расходы | 50 долларов | |

| Наличные | 193 $ |

143 доллара США уменьшают обязательство по кредиту в балансовом отчете Hannah’s Hand-Made Hammocks, 50 долларов США будут расходом в отчете о прибылях и убытках, а кредит наличными отражает платеж, поступающий от Hannah’s Hand-Made Hammocks’s. проверка аккаунта.

проверка аккаунта.

Если Ханна зарегистрировала первоначальную сумму как обязательство, а затем зарегистрировала каждый ежемесячный платеж в размере 193 долларов США как расходы на весь срок кредита, в конце каждого года обязательства Ханны были бы завышены в ее балансе, а ее расходы быть завышена в отчете о прибылях и убытках. Если ошибка не будет исправлена до того, как Ханна подготовит свою налоговую декларацию, компания может недоплатить налог, который она должна за этот год. Если ее банк захочет ознакомиться с финансовой отчетностью перед тем, как одобрить еще одну заявку на получение кредита или возобновить кредитную линию, завышенное обязательство может негативно повлиять на решение банка.

Как быстрее погасить основную сумму кредита Если вы впадаете в депрессию, думая о том, сколько процентов вы на самом деле платите, есть хорошие новости: большинство кредиторов позволяют вам вносить дополнительные платежи по основной сумме кредита, чтобы погасить кредит быстрее. Внесение дополнительных платежей по основному долгу уменьшит сумму процентов, которые вы будете платить в течение срока действия кредита, поскольку проценты рассчитываются на непогашенный остаток по кредиту.

Внесение дополнительных платежей по основному долгу уменьшит сумму процентов, которые вы будете платить в течение срока действия кредита, поскольку проценты рассчитываются на непогашенный остаток по кредиту.

Например, если Ханна будет платить дополнительно 100 долларов США к основной сумме кредита с каждым ежемесячным платежом, она уменьшит сумму процентов, которые она выплачивает в течение срока действия кредита, на 609 долларов США.и сократить пятилетний срок кредита почти на два года.

Если вы хотите досрочно погасить кредит, поговорите со своим кредитором, поставщиком кредитных карт или кредитным специалистом, чтобы узнать, как кредитор применяет дополнительные платежи. Некоторые кредиторы автоматически применяют любые дополнительные платежи в первую очередь к процентам, а не к основной сумме долга. Другие кредиторы могут взимать штраф за досрочное погашение кредита, поэтому позвоните своему кредитору и узнайте, как вы можете произвести платеж только в счет основного долга, прежде чем совершать дополнительные платежи.

Этот пост предназначен только для информационных целей и не является юридической, деловой или налоговой консультацией. Каждое лицо должно проконсультироваться со своим адвокатом, бизнес-консультантом или налоговым консультантом по вопросам, упомянутым в этом посте. Компания Bench не несет ответственности за действия, предпринятые на основании содержащейся здесь информации.

Типы графиков платежей по срочному кредиту| Ag Decision Maker

Развитие бизнеса > Открытие бизнеса > Финансы

Многие кредиты погашаются серией платежей в течение определенного периода времени. Эти платежи обычно включают сумму процентов, начисленных на непогашенный остаток по кредиту, плюс часть непогашенного остатка по кредиту. Этот платеж части непогашенного остатка кредита называется выплатой основного долга.

Как правило, существует два типа графиков погашения кредита — четные платежи по основному долгу и даже общие платежи.

Равномерные выплаты основного долга

При равномерном графике платежей размер основного платежа одинаков для каждого платежа. Он рассчитывается путем деления суммы первоначального кредита на количество платежей. Например, кредит в размере 10 000 долларов США, показанный в Таблице 1, делится на 20 периодов платежей по одному году, каждый из которых приводит к выплате основной суммы долга в размере 500 долларов США за каждый платеж по кредиту. Проценты начисляются на сумму непогашенного остатка кредита в каждый платежный период. Поскольку непогашенный остаток по кредиту уменьшается с каждым платежом основного долга, размер процентного платежа по каждому платежу по кредиту также уменьшается. Это приводит к уменьшению общей суммы платежа (основная сумма плюс проценты), как показано на рисунке 1. Как показано в таблице 1, общая сумма платежа уменьшается с 1200 долларов США (500 долларов США основной суммы и 700 долларов США процентов) в первый год до 535 долларов США (500 долларов США основной суммы и 35 долларов США процентов). ) в 20-м году. Общая сумма, выплаченная за 20-летний период, составляет 17 350 долларов США, которая состоит из кредита в размере 10 000 долларов США плюс 7 350 долларов США в виде процентов.

Он рассчитывается путем деления суммы первоначального кредита на количество платежей. Например, кредит в размере 10 000 долларов США, показанный в Таблице 1, делится на 20 периодов платежей по одному году, каждый из которых приводит к выплате основной суммы долга в размере 500 долларов США за каждый платеж по кредиту. Проценты начисляются на сумму непогашенного остатка кредита в каждый платежный период. Поскольку непогашенный остаток по кредиту уменьшается с каждым платежом основного долга, размер процентного платежа по каждому платежу по кредиту также уменьшается. Это приводит к уменьшению общей суммы платежа (основная сумма плюс проценты), как показано на рисунке 1. Как показано в таблице 1, общая сумма платежа уменьшается с 1200 долларов США (500 долларов США основной суммы и 700 долларов США процентов) в первый год до 535 долларов США (500 долларов США основной суммы и 35 долларов США процентов). ) в 20-м году. Общая сумма, выплаченная за 20-летний период, составляет 17 350 долларов США, которая состоит из кредита в размере 10 000 долларов США плюс 7 350 долларов США в виде процентов.

Равномерная общая сумма платежей

График четной общей суммы платежей состоит из уменьшающихся процентных выплат и увеличивающихся основных платежей. Уменьшению размера процентного платежа соответствует увеличение размера основного платежа, так что размер общего платежа по кредиту остается постоянным в течение всего срока кредита (рисунок 2). Как показано в таблице 2, процентные платежи уменьшаются по мере уменьшения невыплаченного остатка. Оставшаяся часть платежа по кредиту является основным платежом.

Большой невыплаченный остаток в начале срока кредита означает, что большая часть общей суммы платежа приходится на проценты, а основной платеж составляет лишь небольшую часть. Поскольку основной платеж в первые периоды невелик, непогашенный остаток по кредиту уменьшается медленно. Однако по мере того, как платежи продолжаются в течение срока действия кредита, невыплаченный остаток уменьшается, что приводит к меньшим процентным платежам и позволяет увеличить основной платеж. Увеличение основного платежа, в свою очередь, увеличивает скорость снижения невыплаченного остатка. Например, выплата процентов составляет 700 долларов, а выплата основной суммы — 244 доллара в течение первого года, как показано в таблице 2. Выплата процентов составляет 62 доллара, а выплата основной суммы — 882 доллара во время последнего платежа по кредиту в 20-м году. график платежей основного долга, при котором основной платеж является постоянным в течение периода погашения, а невыплаченный остаток уменьшается на одну и ту же сумму каждый период (основной платеж 500 долларов США), что приводит к фиксированному уменьшению процентного платежа каждый период на 35 долларов США (7% x 500 долларов США = 35 долларов США) . Общая сумма, выплаченная за 20-летний период, составляет 18 879 долларов США., который состоит из кредита в размере 10 000 долларов плюс 8 879 долларов в виде процентов.

Увеличение основного платежа, в свою очередь, увеличивает скорость снижения невыплаченного остатка. Например, выплата процентов составляет 700 долларов, а выплата основной суммы — 244 доллара в течение первого года, как показано в таблице 2. Выплата процентов составляет 62 доллара, а выплата основной суммы — 882 доллара во время последнего платежа по кредиту в 20-м году. график платежей основного долга, при котором основной платеж является постоянным в течение периода погашения, а невыплаченный остаток уменьшается на одну и ту же сумму каждый период (основной платеж 500 долларов США), что приводит к фиксированному уменьшению процентного платежа каждый период на 35 долларов США (7% x 500 долларов США = 35 долларов США) . Общая сумма, выплаченная за 20-летний период, составляет 18 879 долларов США., который состоит из кредита в размере 10 000 долларов плюс 8 879 долларов в виде процентов.

Непогашенный остаток

Непогашенный остаток по кредиту с использованием четного графика платежей основной суммы уменьшается на фиксированную сумму с каждым платежом. Как показано в Таблице 1, невыплаченный остаток уменьшается на 500 долларов каждый год. Через 10 лет (в середине периода погашения) непогашенный остаток по кредиту составляет 5000 долларов (половина первоначальной суммы кредита в 10 000 долларов). Напротив, размер невыплаченного остатка при равномерном общем графике платежей медленно снижается в течение раннего срока кредита (например, 244 доллара в первый год) и быстро снижается к концу срока кредита (например, 822 доллара в год 20). Как показано в Таблице 2, непогашенный остаток в 10-м году (половина срока кредита) составляет 6630 долларов. Более половины кредита еще не погашено. Эта разница в темпах снижения невыплаченного остатка по двум графикам погашения показана на рис. 39.0007

Как показано в Таблице 1, невыплаченный остаток уменьшается на 500 долларов каждый год. Через 10 лет (в середине периода погашения) непогашенный остаток по кредиту составляет 5000 долларов (половина первоначальной суммы кредита в 10 000 долларов). Напротив, размер невыплаченного остатка при равномерном общем графике платежей медленно снижается в течение раннего срока кредита (например, 244 доллара в первый год) и быстро снижается к концу срока кредита (например, 822 доллара в год 20). Как показано в Таблице 2, непогашенный остаток в 10-м году (половина срока кредита) составляет 6630 долларов. Более половины кредита еще не погашено. Эта разница в темпах снижения невыплаченного остатка по двум графикам погашения показана на рис. 39.0007

Поскольку непогашенный остаток по кредиту с использованием графика погашения с четной суммой снижается медленнее, чем график погашения с четной основной суммой, общая сумма процентов, выплаченных за 20 лет, больше при графике с четной общей суммой платежей. Например, в таблицах 1 и 2 общая сумма процентов, выплаченных в течение срока действия кредита, составляет 7 350 долларов США при использовании четного графика платежей основной суммы и 8 878 долларов США при использовании четного общего графика платежей для увеличения на 1 528 долларов США. Соответственно, общие затраты на погашение кредита больше на эту же сумму при четном общем графике платежей.

Например, в таблицах 1 и 2 общая сумма процентов, выплаченных в течение срока действия кредита, составляет 7 350 долларов США при использовании четного графика платежей основной суммы и 8 878 долларов США при использовании четного общего графика платежей для увеличения на 1 528 долларов США. Соответственно, общие затраты на погашение кредита больше на эту же сумму при четном общем графике платежей.

Воздушные платежи

Некоторые срочные кредиты предусматривают выплату воздушным шаром. При такой структуре оставшаяся часть кредита подлежит оплате после внесения части ежегодных платежей. В Таблице 3 показан четный общий график платежей, который амортизируется (растягивается) на сорок лет. Однако при десятом ежегодном платеже наступает срок погашения остатка кредита. Это разовый платеж в размере 10 058 долларов, который состоит из 9 400 долларов остатка по кредиту и 658 долларов годовых процентов, подлежащих уплате в десятом году, как показано в таблице.

Положение о баллоне может использоваться, когда предприятие имеет ограниченную платежеспособность в первые годы, но может погасить или рефинансировать кредит через несколько лет работы (в данном случае 10 лет). Продолжительность графика амортизации и сроки единовременных платежей могут быть разработаны в соответствии с конкретной ситуацией. Ссуда может амортизироваться в течение длительного периода времени (например, 40 лет в данном примере), чтобы платежи в первые годы были небольшими. В некоторых случаях досрочные платежи могут не выплачиваться, а включаться в общий платеж.

Продолжительность графика амортизации и сроки единовременных платежей могут быть разработаны в соответствии с конкретной ситуацией. Ссуда может амортизироваться в течение длительного периода времени (например, 40 лет в данном примере), чтобы платежи в первые годы были небольшими. В некоторых случаях досрочные платежи могут не выплачиваться, а включаться в общий платеж.

Равномерный расчет платежей по кредиту

Финансовый калькулятор или электронная таблица на персональном компьютере является полезным инструментом для расчета платежей по кредиту с использованием графика четных платежей.

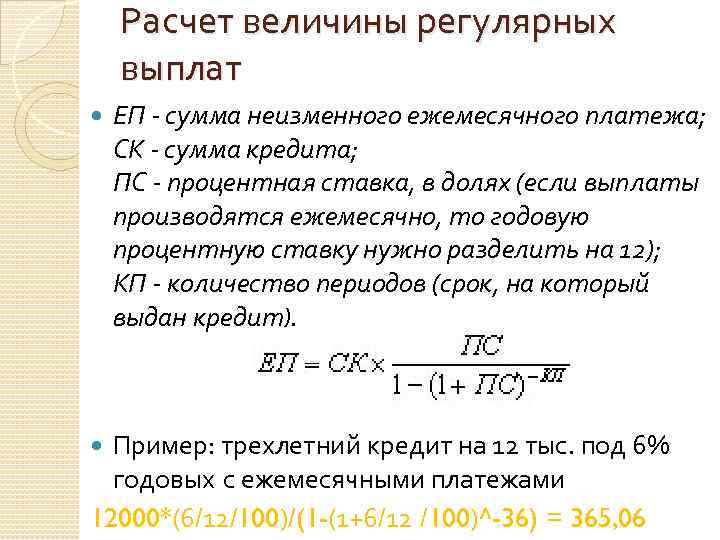

- «ПС» представляет собой сумму займа.

- «Ставка» или «i» представляет собой процентную ставку за период платежа.

- «N» или «Nper» представляет количество периодов оплаты.

- «PMT» представляет платеж по кредиту за период платежа.

Вы можете вычислить любое из четырех значений кредита выше, если вы знаете три других значения.

Вы можете рассчитать платеж по кредиту, если знаете сумму кредита, процентную ставку и срок кредита (количество периодов платежей). Например, если вы одолжите 10 000 долларов США под 7% на 20 лет, ваш годовой платеж составит 943,93 доллара США.

- Сумма займа (PV) = 10 000 долларов США

- Процентная ставка за период (ставка) = 7% в год

- Количество заимствованных периодов (Nper) = 20 лет

- Платежи по кредиту (PMT) = ?

- Платежи по кредиту (PMT) = $943,93

Вы можете рассчитать процентную ставку, если знаете сумму займа, платеж по кредиту и продолжительность кредита (количество периодов платежей). Например, если вы занимаете 10 000 долларов США на 20 лет, а платеж по кредиту составляет 943,93 доллара США, процентная ставка составляет 7%.

- Сумма займа (PV) 10 000 долл. США

- Платежи по кредиту (PMT) $943,93

- Количество периодов займа (Nper) = 20 лет

- Процентная ставка (Ставка) = ?

- Процентная ставка (ставка) = 7%

Вы можете рассчитать количество платежей по кредиту, если знаете сумму кредита, платеж по кредиту и процентную ставку. Например, если вы занимаете 10 000 долларов США под 7% годовых, а ваш платеж составляет 943,93 доллара США, для погашения кредита потребуется 20 лет.

Например, если вы занимаете 10 000 долларов США под 7% годовых, а ваш платеж составляет 943,93 доллара США, для погашения кредита потребуется 20 лет.

- Сумма займа (PV) = 10 000 долларов США

- Процентная ставка (Ставка) = 7% в год

- Платежи по кредиту (PMT) $943,93

- Количество заимствованных периодов (Nper) = ?

- Количество заимствованных периодов (Nper) = 20 лет

Вы можете рассчитать сумму займа, если знаете платеж по кредиту, процентную ставку и продолжительность кредита (количество периодов оплаты). Например, если ваш платеж по кредиту составляет $943,93, процентная ставка составляет 7%, и вы будете возвращать кредит в течение 20 лет, сумма, которую вы занимаете, составляет 10 000 долларов США.

- Платежи по кредиту (PMT) $943,93

- Процентная ставка (Ставка) = 7% в год

- Количество периодов займа (Nper) = 20 лет

- Сумма займа (PV) = ?

- Сумма займа (PV) = 10 000 долларов США

Финансовый калькулятор или электронная таблица на персональном компьютере могут выполнять гораздо больше функций в дополнение к рассмотренным выше.