Отличия потребительского кредита на недвижимость от ипотеки

Кредит, получаемый на недвижимость, выгоден прежде всего тем людям, которые планируют осуществлять с купленной квартирой те действия, которые невозможны с залоговым имуществом. Заемщик, купивший квартиру на кредитные деньги, может тут же ее продать, сделать залогом или подарить — и не будет отвечать по закону, потому что он ее полноправный собственник. Все вышеперечисленные действия невозможны с объектом ипотеки, так как в этом случае квартира будет принадлежать банку до полного расчета по долгам.

Кредиты на покупку недвижимости выдаются при условии надежного поручителя и большого залога (в идеале его стоимость будет соизмерима с требуемой суммой). Процентные ставки у ипотеки и потребительских кредитов сильно отличаются, и не в пользу последних. Всего можно выделить 3 основных различия в условиях:

- квартира в ипотеке становится собственностью заемщика только после окончания выплат, купленная в кредит — сразу же;

- при ипотеке проверяются и объект, и заемщик, при кредите — только сам заемщик;

- процентная ставка несоизмеримо выше при потребительском кредите.

Таким образом, и у ипотеки, и у потребительского кредита есть свои плюсы и минусы. Потенциальных клиентов ипотеки пугает тот факт, что они могут не справиться с выплатой долга, который придется отдавать много лет, и их жилье отберет кредитор. Люди, которые рассматривают вариант с потребительским кредитом, видят, что переплаты по нему значительно выше. В обоих случаях долг на такую сумму становится синонимом закредитованности.

Есть и более несущественные отличия: к примеру, сроки, которые не так и различаются. При потребительском кредите средства можно получить за сутки, а при ипотечном — за неделю. Это связано с проверкой объекта недвижимости (и является несомненным плюсом ипотеки).

Вопрос с процентной ставкой по кредиту волнует обычно намного больше: поскольку выплаты предстоят на протяжении многих лет, существенные переплаты будут как в том, так и в другом случае. На данный момент ипотека все-таки лидирует как услуга с более низкими процентными ставками, начинающимися от 5% годовых, в то время как потребительский кредит предлагает минимальную ставку от 20%. Но обратная сторона такова, что потребительский кредит не выдают на десятки лет.

Но обратная сторона такова, что потребительский кредит не выдают на десятки лет.

Соответственно, ипотека будет лучшим вариантом для тех, у кого практически нет собственных накоплений и достаточно небольшой доход, потому что можно будет выплачивать понемногу и долго. А когда на квартиру не хватает совсем немного, и доход позволяет выплачивать крупные суммы, можно рассмотреть и кредит — потому что в этом случае купленной квартирой можно будет распоряжаться как угодно с первого дня.

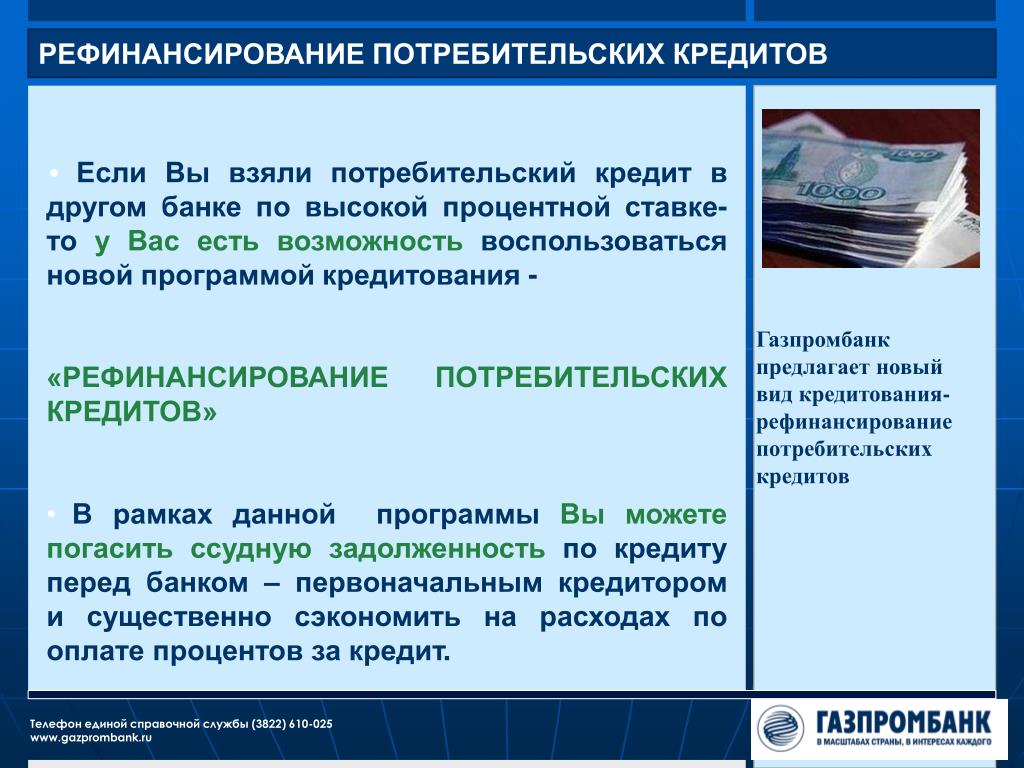

Кредиты наличными на любые цели и рефинансирование

Настоящим Я, чьи данные указаны в заявлении-анкете на получение потребительского кредита, заполненной на официальном сайте АО «Банк ДОМ.РФ» и передаваемой через официальный сайт АО «Банк ДОМ.РФ», (далее — заявление) предоставляю АО «Банк ДОМ.РФ»1 (далее – Оператор) согласие на обработку Оператором моих персональных данных, указанных мной в заявлении, а также в иных предоставленных мною для получения кредита документах (совершение любых действий с использованием средств автоматизации и/или без, в том числе сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление и уничтожение) в соответствии с требованиями Федерального закона от 27. 07.2006 №152-ФЗ «О персональных данных» в целях принятия Оператором решения о

возможности предоставления мне кредита, а также в целях получения информации о продуктах и услугах Оператора. В

указанных целях Оператор может осуществлять передачу моих персональных данных в объеме, необходимом для

указанных целей, третьим лицам

07.2006 №152-ФЗ «О персональных данных» в целях принятия Оператором решения о

возможности предоставления мне кредита, а также в целях получения информации о продуктах и услугах Оператора. В

указанных целях Оператор может осуществлять передачу моих персональных данных в объеме, необходимом для

указанных целей, третьим лицам Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на получение Оператором обо мне информации

(включая кредитный отчет) из любых бюро кредитных историй (одного или нескольких), а также на предоставление

информации обо мне в любые бюро кредитных историй в объеме и порядке, которые предусмотрены Федеральным

законом от 30.12.2004 №218-ФЗ «О кредитных историях», за исключением случаев, когда такое согласие не требуется в

силу закона. Согласие предоставлено в целях проверки Оператором моей благонадежности и/или формирования

Оператором в отношении меня кредитных предложений, принятия Оператором решения о предоставлении мне кредита

(-ов), заключения со мной и дальнейшего сопровождения (исполнения) договоров. Право выбора бюро кредитных

историй предоставляется мной Оператору по его усмотрению и дополнительного согласования со мной не требуется.

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на направление на мой номер телефона, адрес

электронной почты, указанные в заявлениях, письмах, соглашениях и иных предоставленных Оператору документах, SMSсообщений и/или звонков и/или электронных сообщений с информацией о принятом кредитном решении и исполнении

условий договорных обязательств, а также информации рекламного характера о продуктах и услугах Оператора (его

правопреемников и уполномоченных представителей), партнеров Оператора, направленной мне Оператором посредством

почтовой связи и сетям электросвязи (телефонной, факсимильной, подвижной радиотелефонной связи и прочее) по

адресу постоянной регистрации, адресу фактического проживания, адресу электронной почты, на контактные номера

телефонов.

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на получение Оператором обо мне информации

(включая кредитный отчет) из любых бюро кредитных историй (одного или нескольких), а также на предоставление

информации обо мне в любые бюро кредитных историй в объеме и порядке, которые предусмотрены Федеральным

законом от 30.12.2004 №218-ФЗ «О кредитных историях», за исключением случаев, когда такое согласие не требуется в

силу закона. Согласие предоставлено в целях проверки Оператором моей благонадежности и/или формирования

Оператором в отношении меня кредитных предложений, принятия Оператором решения о предоставлении мне кредита

(-ов), заключения со мной и дальнейшего сопровождения (исполнения) договоров. Право выбора бюро кредитных

историй предоставляется мной Оператору по его усмотрению и дополнительного согласования со мной не требуется.

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на направление на мой номер телефона, адрес

электронной почты, указанные в заявлениях, письмах, соглашениях и иных предоставленных Оператору документах, SMSсообщений и/или звонков и/или электронных сообщений с информацией о принятом кредитном решении и исполнении

условий договорных обязательств, а также информации рекламного характера о продуктах и услугах Оператора (его

правопреемников и уполномоченных представителей), партнеров Оператора, направленной мне Оператором посредством

почтовой связи и сетям электросвязи (телефонной, факсимильной, подвижной радиотелефонной связи и прочее) по

адресу постоянной регистрации, адресу фактического проживания, адресу электронной почты, на контактные номера

телефонов.

Осведомлен(а), что настоящее Согласие может

быть отозвано мной при предоставлении Оператору заявления в простой письменной форме.

Датой предоставления Согласия Оператору является дата подписания мною Согласия при заполнении заявления на

официальном сайте АО «Банк ДОМ.РФ» посредством простой электронной подписи.

Настоящее Согласие является неотъемлемой частью заявления. Настоящее Согласие подписано мною простой

электронной подписью в соответствии с Соглашением об использовании простой электронной подписи, заключенным

между мной и Оператором, в порядке, определенном данным Соглашением.

Осведомлен(а), что настоящее Согласие может

быть отозвано мной при предоставлении Оператору заявления в простой письменной форме.

Датой предоставления Согласия Оператору является дата подписания мною Согласия при заполнении заявления на

официальном сайте АО «Банк ДОМ.РФ» посредством простой электронной подписи.

Настоящее Согласие является неотъемлемой частью заявления. Настоящее Согласие подписано мною простой

электронной подписью в соответствии с Соглашением об использовании простой электронной подписи, заключенным

между мной и Оператором, в порядке, определенном данным Соглашением. 2, стр.7, этаж 3; ООО «АктивБизнесКонсалт» г. Москва, ул. Вавилова, д.19; ООО «Центр

юридического сопровождения бизнеса» г. Москва, ул. Вавилова, д.79, корп.1, офис 4; ООО «Л-Коллекшн» Ростовская область, г.

Таганрог, пер. Тургеневский, д.34, офис.2; ООО «М Дата» г. Москва, ул. Ленинская Слобода, д.19, комн. 21Б1.

2, стр.7, этаж 3; ООО «АктивБизнесКонсалт» г. Москва, ул. Вавилова, д.19; ООО «Центр

юридического сопровождения бизнеса» г. Москва, ул. Вавилова, д.79, корп.1, офис 4; ООО «Л-Коллекшн» Ростовская область, г.

Таганрог, пер. Тургеневский, д.34, офис.2; ООО «М Дата» г. Москва, ул. Ленинская Слобода, д.19, комн. 21Б1. Термины и определения:

Банк — Акционерное общество «Банк ДОМ.РФ» / АО «Банк ДОМ.РФ», Универсальная

лицензия Банка России No2312 от 19.12.2018.

Заявка — заявление-анкета на получение потребительского кредита Банка — документ, содержащий

персональные данные Клиента

и переданный Клиентом в Банк через Интернет-сайт в целях заключения договора потребительского кредита

с Банком,

подписанный в порядке, определенном настоящим Соглашением.

Интернет-сайт — официальный сайт Банка https://domrfbank.ru, через который Клиент может оформить Заявку.

Клиент — физическое лицо, данные которого указаны в Заявке.

Код подтверждения из SMS-сообщения — четырехзначный цифровой код, направляется Банком в SMS-

сообщении на указанный в Заявке номер мобильного телефона Клиента.

Согласие — согласие Клиента на получение и предоставление информации из/в бюро кредитных историй, операторам связи, согласие на получение информации рекламного характера, согласие на обработку персональных данных Клиента, в т.ч. их передача третьим лицам, указанным в Согласии, подписанные в порядке, определенном настоящим Соглашением.

Определение лица, подписавшего электронный документ Кодом подтверждения из SMS-сообщения (простой электронной подписью), производится на основе сведений, указанных Клиентом в Заявке, с учетом примененного Кода подтверждения из SMS-сообщения.

Электронная форма — электронная страница на Интернет-сайте для заполнения Заявки.

Предмет Соглашения:

1. Банк и Клиент (далее — Стороны) заключают соглашение об использовании простой электронной подписи (далее — Соглашение) в следующих целях:

1) подписание Клиентом Соглашения, Заявки и Согласия простой электронной подписью Клиента (далее — Пакет электронных документов) в соответствии с п. 4 настоящего Соглашения;

2) предоставления Заявки, подписанной простой электронной подписью Клиента, посредством официального сайта Банка.

2. Для целей Соглашения и подписания Пакета электронных документов простой электронной подписью(далее — ПЭП) является электронная подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования простой электронной подписи определенным лицом. Стороны определили, что в качестве ПЭП используется код, содержащийся в направляемом Банком Клиенту SMS- сообщении (Код подтверждения из SMS-сообщения) на номер мобильного телефона Клиента, указанный в Заявке.

3. Согласно ст. 428 Гражданского кодекса Российской Федерации Соглашение является договором присоединения. Присоединение к Соглашению осуществляется на условиях публичной оферты, адресованной Банком физическим лицам и размещенной на Интернет-сайте.

5. Соглашение является заключенным с момента акцепта Клиентом оферты Банка, указанной в п.3 Соглашения, в порядке, указанном в п. 4 Соглашения, и действует бессрочно.

6. Банк не несет риски, связанные с тем, что направленная Банком на номер мобильного телефона Клиента, указанный в Заявке, информация о принятом решении о предоставлении кредита станет доступна третьим лицам.

7. Клиент и Банк обязаны соблюдать конфиденциальность Кода подтверждения из SMS-сообщения.

8. Электронные документы (Заявка, Согласие и настоящее Соглашение), подписанные ПЭП Клиента, признаются Банком и Клиентом электронными документами, равнозначными документам на бумажном носителе, подписанным собственноручной подписью Клиента.

9. Порядок разрешения споров.

9.1. Стороны договорились, о том, что информация, связанная с фактом подписания настоящего Соглашения и дальнейшего использования Клиентом ПЭП, хранимая в информационных системах Банка, имеет юридическую силу и может быть использована в качестве надлежащих доказательств при урегулировании споров.

9.2. В случае возникновения споров относительно факта подписания Клиентом документа с помощью ПЭП в соответствии с настоящим Соглашением, такие споры разрешаются согласительной комиссией, состоящей из Клиента (уполномоченного представителя Клиента) и представителя Банка. Согласительная комиссия на основании предоставленных Банком электронного документа и доказательств делает вывод о наличии у Банка, подписанного ПЭП Клиента электронного документа, относящегося к предмету спора, либо о том, что Банк не располагает таким документом. По результатам работы комиссии составляется акт, содержащий вывод и его обоснование. В случае отказа Клиента от участия в работе согласительной комиссии, акт составляется Банком в одностороннем порядке.

Калькулятор потребительского кредита в банке под низкий процент, без обеспечения, с поручительством физического лица

| Месяц | Оплата процентов | Оплата основного долга | Ежемесячный платеж | Остаток погашения |

|---|---|---|---|---|

| 1 | 9 041,10 | 23 697,62 | 32 738,72 | 976 302,38 |

| 2 | 9 121,07 | 23 617,65 | 32 738,72 | 952 684,73 |

| 3 | 8 900,42 | 23 838,29 | 32 738,72 | 928 846,44 |

| 4 | 8 397,79 | 24 340,93 | 32 738,72 | 904 505,51 |

| 5 | 8 450,31 | 24 288,41 | 32 738,72 | 880 217,11 |

| 6 | 7 958,13 | 24 780,59 | 32 738,72 | 855 436,52 |

| 7 | 7 991,89 | 24 746,83 | 32 738,72 | 830 689,69 |

| 8 | 7 760,69 | 24 978,03 | 32 738,72 | 805 711,66 |

| 9 | 6 798,88 | 25 939,84 | 32 738,72 | 779 771,82 |

| 10 | 7 284,99 | 25 453,73 | 32 738,72 | 754 318,10 |

| 11 | 6 819,86 | 25 918,85 | 32 738,72 | 728 399,24 |

| 12 | 6 805,04 | 25 933,67 | 32 738,72 | 702 465,57 |

| 13 | 6 351,06 | 26 387,66 | 32 738,72 | 676 077,91 |

| 14 | 6 316,23 | 26 422,48 | 32 738,72 | 649 655,43 |

| 15 | 6 069,38 | 26 669,33 | 32 738,72 | 622 986,10 |

| 16 | 5 632,48 | 27 106,24 | 32 738,72 | 595 879,86 |

| 17 | 5 566,99 | 27 171,73 | 32 738,72 | 568 708,13 |

| 18 | 5 141,74 | 27 596,97 | 32 738,72 | 541 111,16 |

| 19 | 5 055,31 | 27 683,40 | 32 738,72 | 513 427,75 |

| 20 | 4 796,68 | 27 942,04 | 32 738,72 | 485 485,72 |

| 21 | 4 096,70 | 28 642,02 | 32 738,72 | 456 843,70 |

| 22 | 4 268,05 | 28 470,67 | 32 738,72 | 428 373,03 |

| 23 | 3 872,96 | 28 865,76 | 32 738,72 | 399 507,27 |

| 24 | 3 732,38 | 29 006,33 | 32 738,72 | 370 500,94 |

| 25 | 3 349,73 | 29 388,98 | 32 738,72 | 341 111,96 |

| 26 | 3 186,83 | 29 551,89 | 32 738,72 | 311 560,07 |

| 27 | 2 910,74 | 29 827,98 | 32 738,72 | 281 732,09 |

| 28 | 2 547,17 | 30 191,55 | 32 738,72 | 251 540,54 |

| 29 | 2 350,01 | 30 388,71 | 32 738,72 | 221 151,83 |

| 30 | 1 999,45 | 30 739,26 | 32 738,72 | 190 412,57 |

| 31 | 1 778,92 | 30 959,79 | 32 738,72 | 159 452,77 |

| 32 | 1 489,68 | 31 249,04 | 32 738,72 | 128 203,74 |

| 33 | 1 120,47 | 31 618,25 | 32 738,72 | 96 585,49 |

| 34 | 902,35 | 31 836,37 | 32 738,72 | 64 749,12 |

| 35 | 585,40 | 32 153,31 | 32 738,72 | 32 595,80 |

| 36 | 304,53 | 32 595,80 | 32 900,33 | -0,00 |

Возможно, Вас заинтересуют кредиты с параметрами, отличными от указанных

| Месяц | Оплата процентов | Оплата основного долга | Ежемесячный платеж | Остаток погашения |

|---|---|---|---|---|

| 1 | 9 041,10 | 23 697,62 | 32 738,72 | 976 302,38 |

| 2 | 9 121,07 | 23 617,65 | 32 738,72 | 952 684,73 |

| 3 | 8 900,42 | 23 838,29 | 32 738,72 | 928 846,44 |

| 4 | 8 397,79 | 24 340,93 | 32 738,72 | 904 505,51 |

| 5 | 8 450,31 | 24 288,41 | 32 738,72 | 880 217,11 |

| 6 | 7 958,13 | 24 780,59 | 32 738,72 | 855 436,52 |

| 7 | 7 991,89 | 24 746,83 | 32 738,72 | 830 689,69 |

| 8 | 7 760,69 | 24 978,03 | 32 738,72 | 805 711,66 |

| 9 | 6 798,88 | 25 939,84 | 32 738,72 | 779 771,82 |

| 10 | 7 284,99 | 25 453,73 | 32 738,72 | 754 318,10 |

| 11 | 6 819,86 | 25 918,85 | 32 738,72 | 728 399,24 |

| 12 | 6 805,04 | 25 933,67 | 32 738,72 | 702 465,57 |

| 13 | 6 351,06 | 26 387,66 | 32 738,72 | 676 077,91 |

| 14 | 6 316,23 | 26 422,48 | 32 738,72 | 649 655,43 |

| 15 | 6 069,38 | 26 669,33 | 32 738,72 | 622 986,10 |

| 16 | 5 632,48 | 27 106,24 | 32 738,72 | 595 879,86 |

| 17 | 5 566,99 | 27 171,73 | 32 738,72 | 568 708,13 |

| 18 | 5 141,74 | 27 596,97 | 32 738,72 | 541 111,16 |

| 19 | 5 055,31 | 27 683,40 | 32 738,72 | 513 427,75 |

| 20 | 4 796,68 | 27 942,04 | 32 738,72 | 485 485,72 |

| 21 | 4 096,70 | 28 642,02 | 32 738,72 | 456 843,70 |

| 22 | 4 268,05 | 28 470,67 | 32 738,72 | 428 373,03 |

| 23 | 3 872,96 | 28 865,76 | 32 738,72 | 399 507,27 |

| 24 | 3 732,38 | 29 006,33 | 32 738,72 | 370 500,94 |

| 25 | 3 349,73 | 29 388,98 | 32 738,72 | 341 111,96 |

| 26 | 3 186,83 | 29 551,89 | 32 738,72 | 311 560,07 |

| 27 | 2 910,74 | 29 827,98 | 32 738,72 | 281 732,09 |

| 28 | 2 547,17 | 30 191,55 | 32 738,72 | 251 540,54 |

| 29 | 2 350,01 | 30 388,71 | 32 738,72 | 221 151,83 |

| 30 | 1 999,45 | 30 739,26 | 32 738,72 | 190 412,57 |

| 31 | 1 778,92 | 30 959,79 | 32 738,72 | 159 452,77 |

| 32 | 1 489,68 | 31 249,04 | 32 738,72 | 128 203,74 |

| 33 | 1 120,47 | 31 618,25 | 32 738,72 | 96 585,49 |

| 34 | 902,35 | 31 836,37 | 32 738,72 | 64 749,12 |

| 35 | 585,40 | 32 153,31 | 32 738,72 | 32 595,80 |

| 36 | 304,53 | 32 595,80 | 32 900,33 | -0,00 |

| Месяц | Оплата процентов | Оплата основного долга | Ежемесячный платеж | Остаток погашения |

|---|---|---|---|---|

| 1 | 9 041,10 | 23 697,62 | 32 738,72 | 976 302,38 |

| 2 | 9 121,07 | 23 617,65 | 32 738,72 | 952 684,73 |

| 3 | 8 900,42 | 23 838,29 | 32 738,72 | 928 846,44 |

| 4 | 8 397,79 | 24 340,93 | 32 738,72 | 904 505,51 |

| 5 | 8 450,31 | 24 288,41 | 32 738,72 | 880 217,11 |

| 6 | 7 958,13 | 24 780,59 | 32 738,72 | 855 436,52 |

| 7 | 7 991,89 | 24 746,83 | 32 738,72 | 830 689,69 |

| 8 | 7 760,69 | 24 978,03 | 32 738,72 | 805 711,66 |

| 9 | 6 798,88 | 25 939,84 | 32 738,72 | 779 771,82 |

| 10 | 7 284,99 | 25 453,73 | 32 738,72 | 754 318,10 |

| 11 | 6 819,86 | 25 918,85 | 32 738,72 | 728 399,24 |

| 12 | 6 805,04 | 25 933,67 | 32 738,72 | 702 465,57 |

| 13 | 6 351,06 | 26 387,66 | 32 738,72 | 676 077,91 |

| 14 | 6 316,23 | 26 422,48 | 32 738,72 | 649 655,43 |

| 15 | 6 069,38 | 26 669,33 | 32 738,72 | 622 986,10 |

| 16 | 5 632,48 | 27 106,24 | 32 738,72 | 595 879,86 |

| 17 | 5 566,99 | 27 171,73 | 32 738,72 | 568 708,13 |

| 18 | 5 141,74 | 27 596,97 | 32 738,72 | 541 111,16 |

| 19 | 5 055,31 | 27 683,40 | 32 738,72 | 513 427,75 |

| 20 | 4 796,68 | 27 942,04 | 32 738,72 | 485 485,72 |

| 21 | 4 096,70 | 28 642,02 | 32 738,72 | 456 843,70 |

| 22 | 4 268,05 | 28 470,67 | 32 738,72 | 428 373,03 |

| 23 | 3 872,96 | 28 865,76 | 32 738,72 | 399 507,27 |

| 24 | 3 732,38 | 29 006,33 | 32 738,72 | 370 500,94 |

| 25 | 3 349,73 | 29 388,98 | 32 738,72 | 341 111,96 |

| 26 | 3 186,83 | 29 551,89 | 32 738,72 | 311 560,07 |

| 27 | 2 910,74 | 29 827,98 | 32 738,72 | 281 732,09 |

| 28 | 2 547,17 | 30 191,55 | 32 738,72 | 251 540,54 |

| 29 | 2 350,01 | 30 388,71 | 32 738,72 | 221 151,83 |

| 30 | 1 999,45 | 30 739,26 | 32 738,72 | 190 412,57 |

| 31 | 1 778,92 | 30 959,79 | 32 738,72 | 159 452,77 |

| 32 | 1 489,68 | 31 249,04 | 32 738,72 | 128 203,74 |

| 33 | 1 120,47 | 31 618,25 | 32 738,72 | 96 585,49 |

| 34 | 902,35 | 31 836,37 | 32 738,72 | 64 749,12 |

| 35 | 585,40 | 32 153,31 | 32 738,72 | 32 595,80 |

| 36 | 304,53 | 32 595,80 | 32 900,33 | -0,00 |

| Месяц | Оплата процентов | Оплата основного долга | Ежемесячный платеж | Остаток погашения |

|---|---|---|---|---|

| 1 | 9 041,10 | 23 697,62 | 32 738,72 | 976 302,38 |

| 2 | 9 121,07 | 23 617,65 | 32 738,72 | 952 684,73 |

| 3 | 8 900,42 | 23 838,29 | 32 738,72 | 928 846,44 |

| 4 | 8 397,79 | 24 340,93 | 32 738,72 | 904 505,51 |

| 5 | 8 450,31 | 24 288,41 | 32 738,72 | 880 217,11 |

| 6 | 7 958,13 | 24 780,59 | 32 738,72 | 855 436,52 |

| 7 | 7 991,89 | 24 746,83 | 32 738,72 | 830 689,69 |

| 8 | 7 760,69 | 24 978,03 | 32 738,72 | 805 711,66 |

| 9 | 6 798,88 | 25 939,84 | 32 738,72 | 779 771,82 |

| 10 | 7 284,99 | 25 453,73 | 32 738,72 | 754 318,10 |

| 11 | 6 819,86 | 25 918,85 | 32 738,72 | 728 399,24 |

| 12 | 6 805,04 | 25 933,67 | 32 738,72 | 702 465,57 |

| 13 | 6 351,06 | 26 387,66 | 32 738,72 | 676 077,91 |

| 14 | 6 316,23 | 26 422,48 | 32 738,72 | 649 655,43 |

| 15 | 6 069,38 | 26 669,33 | 32 738,72 | 622 986,10 |

| 16 | 5 632,48 | 27 106,24 | 32 738,72 | 595 879,86 |

| 17 | 5 566,99 | 27 171,73 | 32 738,72 | 568 708,13 |

| 18 | 5 141,74 | 27 596,97 | 32 738,72 | 541 111,16 |

| 19 | 5 055,31 | 27 683,40 | 32 738,72 | 513 427,75 |

| 20 | 4 796,68 | 27 942,04 | 32 738,72 | 485 485,72 |

| 21 | 4 096,70 | 28 642,02 | 32 738,72 | 456 843,70 |

| 22 | 4 268,05 | 28 470,67 | 32 738,72 | 428 373,03 |

| 23 | 3 872,96 | 28 865,76 | 32 738,72 | 399 507,27 |

| 24 | 3 732,38 | 29 006,33 | 32 738,72 | 370 500,94 |

| 25 | 3 349,73 | 29 388,98 | 32 738,72 | 341 111,96 |

| 26 | 3 186,83 | 29 551,89 | 32 738,72 | 311 560,07 |

| 27 | 2 910,74 | 29 827,98 | 32 738,72 | 281 732,09 |

| 28 | 2 547,17 | 30 191,55 | 32 738,72 | 251 540,54 |

| 29 | 2 350,01 | 30 388,71 | 32 738,72 | 221 151,83 |

| 30 | 1 999,45 | 30 739,26 | 32 738,72 | 190 412,57 |

| 31 | 1 778,92 | 30 959,79 | 32 738,72 | 159 452,77 |

| 32 | 1 489,68 | 31 249,04 | 32 738,72 | 128 203,74 |

| 33 | 1 120,47 | 31 618,25 | 32 738,72 | 96 585,49 |

| 34 | 902,35 | 31 836,37 | 32 738,72 | 64 749,12 |

| 35 | 585,40 | 32 153,31 | 32 738,72 | 32 595,80 |

| 36 | 304,53 | 32 595,80 | 32 900,33 | -0,00 |

- Показать все

- Скрыть все

Тарифы и типовые документы

Договор банковского обслуживания

Типовые документы

Архив.

Общие условия потребительского кредитования

Общие условия потребительского кредитованияУведомление о ПДН

Уведомление о ПДН

Другие продукты/услуги

Отличие займа от кредита

Когда у нас не хватает денежных средств, чтобы совершить нужную покупку, мы часто обращаемся к сделкам: кредит и заём. В чем же их отличия?

Первое отличие. Кредиты и займы выдаются разными лицами, в качестве кредитора может выступать только специальный субъект – кредитная организация, а в качестве займодавца – любое физическое или юридическое лицо, в том числе ипотечная компания.

Второе отличие. Момент вступления договора в силу. Договор денежного займа по своей юридической природе является реальным, то есть права и обязанности сторон по нему возникают в момент фактического получения заемщиком денег от займодавца (п. 1 ст. 807 ГКРФ). В отличие от него, кредитный договор — консенсуальный. Что касается сути соглашений, то она является неизменной: и в первом, и во втором случае денежные средства надо вернуть.

1 ст. 807 ГКРФ). В отличие от него, кредитный договор — консенсуальный. Что касается сути соглашений, то она является неизменной: и в первом, и во втором случае денежные средства надо вернуть.

Третье отличие. Договор займа может быть беспроцентным. Это следует из п. 1 ст. 809 ГКРФ. Кредит беспроцентным быть не может. Что касается договора займа, то если он предполагается беспроцентным, в нем обязательно должна прозвучать формулировка о том, что плата за пользование заемными средствами не взимается, иначе займодавец может потребовать уплаты процентов, причем абсолютно законно.

Четвертое отличие. Законодательное регулирование правоотношений, возникающих из Договора займа, осуществляется федеральными законами, а в случае с кредитным договором – ещё и нормативными актами ЦБ.

Права заемщика по договору займа и права должника по кредитному договору в равной степени защищаются действующим законодательством.

Пятое отличие. Форма заключения. Кредитный договор заключается только в письменной форме, а договор займа при определенных условиях может быть заключен и в устной форме.

Кредитный договор заключается только в письменной форме, а договор займа при определенных условиях может быть заключен и в устной форме.

Шестое отличие. Предметом кредитного договора могут быть только денежные средства, в то время как предметом договора займа могут выступать и иные вещи.

Развитие финансового сектора привело к тому, что многие финансовые продукты сопровождают жизнь современного человека день за днем: люди активно пользуются кредитными карточками, получают зарплату и оплачивают коммунальные услуги через банки, оформляют ипотечные займы. Большинство экспертов отмечают, что среди широкого спектра финансовых услуг наиболее востребованы стали потребительские кредиты и ипотечные займы.

Более подробно с отличиями договора займа от кредитного договора Вы можете ознакомиться на сайте www.dvic.ru или позвонив по бесплатному номеру 8-800-707-7-808 для консультаций со специалистом.

Страхование жизни для потребительского кредита

Главная / Статьи / Страхование жизни для потребительского кредита12. 03.2020

03.2020

При оформлении банковских займов страхование здоровья, жизни заемщика защищает его и кредитора от риска невозврата денежных средств, обеспечивая исполнение обязательств по потребительскому кредиту.

Кредитное страхование — добровольное или обязательное?

Для кредитов, обеспеченных залогом (ипотека, автокредит), ст. 343 ГК РФ предусматривает обязательное страхование предмета залога от риска утраты и повреждения на сумму, не ниже размера основного кредитного обязательства.

Необеспеченный потребительский кредит будет менее рискованным, если потребитель оформит полис на случай своей смерти, потери трудоспособности или работы. Такой логикой руководствуются банки, хотя все эти виды страховки не являются обязательными при потребительском кредитовании. Кредитор, по сути, навязывает клиентам этот продукт, перекладывая собственные риски на плечи страховой компании.

Банки не одобряют любые кредиты без страховки. Особенно они настаивают на страховании жизни, когда заемщик не подходит под условия кредитной программы, например:

Особенно они настаивают на страховании жизни, когда заемщик не подходит под условия кредитной программы, например:

- низкий доход, из-за чего существует риск просрочки платежей;

- возраст, не соответствующий условиям кредитования;

- испорченная кредитная история.

Отказ потенциального клиента от покупки полиса влечет за собой, в худшем случае, отказ в выдаче потребительского кредита, в лучшем — повышение процентной ставки, увеличение размера комиссионных.

Некоторые пытаются схитрить, рассчитывая отказаться от страхования жизни после получения денег. Но по условиям кредитования заемщик обязан уведомлять кредитора об изменении обстоятельств, имеющих отношение к займу. Если потребитель не сообщил об отказе от полиса, а банк узнал об этом, он может ужесточить условия кредитного договора — от повышения платы по кредиту до досрочного расторжения.

Человек может отказаться от страховки жизни в «период охлаждения» — в течение 14 календарных дней с даты заключения договора. При условии, что на дату отказа не наступил страховой случай, страховщик возвращает все уплаченные за полис деньги не позднее 10 рабочих дней с момента поступления заявления страхователя. Если такое событие наступило, выплата возмещения приостанавливается до принятия по нему решения.

При условии, что на дату отказа не наступил страховой случай, страховщик возвращает все уплаченные за полис деньги не позднее 10 рабочих дней с момента поступления заявления страхователя. Если такое событие наступило, выплата возмещения приостанавливается до принятия по нему решения.

Когда в банк обращается потенциальный заемщик, чья жизнь уже застрахована, кредитор может не принять этот полис. Основания — страховка не покрывает срок выплаты потребительского кредита и/или СК не аккредитована банком (не проверена ее финансовая надежность).

Из-за оформления полиса расходы заемщика существенно увеличиваются. Но бывает, что страховка жизни, в самом деле, становится защитой, и задолженность по кредиту заплатит страховщик, а не родственники пострадавшего.

Страхование жизни — подушка безопасности

При получении займа на потребительские цели страхование жизни обеспечит семье умершего финансовую поддержку, поможет выплатить ссуду.

Как правило, у банков есть компании-партнеры, с которыми отработан удобный шаблон договора страховки. Рекомендуем заемщикам прочитать текст этого документа перед подписанием, обратить особое внимание на:

- обстоятельства наступления страхового случая;

- случаи, не покрытые страховкой;

- обстоятельства форс-мажора;

- порядок уведомления страховщика, сроки обращения.

Некоторые СК предлагают потенциальным страхователям договоры, условия которых минимизируют риски и дают им возможность уйти от выплат. Если у вас есть сомнения относительно предлагаемых условий, откажитесь от такой страховки и обратитесь в другую компанию.

Потребительский кредит на жилье или ипотека— что лучше?

Что лучше: ипотека или потребительский кредит

Основные критерии

При выборе способа покупки жилья необходимо обратить внимание на следующие факторы:

- срок кредитования;

- процентные ставки;

- обеспечение по кредиту;

- страховка;

- максимальная сумма займа;

- пакет документов;

- первоначальный взнос;

-

скорость оформления.

Разберем каждый из этих пунктов в отдельности, чтобы вы могли взвесить все «за» и «против» и остановиться на ипотеке или кредите на покупку квартиры.

Оформить кредитСрок кредитования и процентная ставка

Эти два критерия лучше всего помогают определить, что выгоднее: потребительский кредит или ипотека. Второй вариант часто выбирают из-за более низких процентных ставок и долгого срока кредитования, который может достигать 30 лет. Но обратная сторона этих преимуществ — огромные переплаты. Чем дольше вы пользуетесь кредитом, тем больше в итоге платите банку.

Однозначно выгоднее взять кредит на короткий срок. По потребительским займам он обычно составляет до 5 лет. Именно такой максимальный срок предлагает Банк Русский Стандарт. Но важно помнить, что короткий срок влечет за собой большой ежемесячный платеж — около 50 000 ₽ при сумме кредита 2 000 000 ₽.

Процентные ставки в Банке Русский Стандарт находятся в пределах от 15 до 28% годовых. Точный процент определяется в индивидуальном порядке, наиболее выгодные условия предлагаются заемщикам с хорошей кредитной историей и сотрудникам организаций-партнеров банка. Узнать свою процентную ставку можно только после одобрения заявки на кредит.

Точный процент определяется в индивидуальном порядке, наиболее выгодные условия предлагаются заемщикам с хорошей кредитной историей и сотрудникам организаций-партнеров банка. Узнать свою процентную ставку можно только после одобрения заявки на кредит.

Страховка и обеспечение

Сниженные процентные ставки по ипотеке назначаются не просто так. Банк получает гарантии в виде залога на приобретаемое жилье. Но квартира и дом могут пострадать в результате пожара и стихийных бедствий. Именно поэтому требуются дополнительные гарантии, а именно — страховка. Она оформляется за счет заемщика, и ее сумма обычно включается в стоимость кредита. Если клиент платит ипотеку 30 лет, то весь этот срок ему необходимо оплачивать и страховку. При этом квартира или дом будут находиться в собственности банка. Могут возникнуть дополнительные сложности, если заемщик решит продать жилье. Во-первых, многие покупатели настороженно относятся к ипотечным квартирам. Во-вторых, сама процедура продажи становится сложнее, ведь сначала необходимо получить разрешение банка.

Таким образом, несмотря на сниженные ставки по ипотеке, потребительский кредит на квартиру зачастую оказывается выгоднее. В первую очередь это связано с тем, что нет необходимости дополнительно оплачивать страховой полис.

Оформить кредитДополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

Максимальная сумма займа

Банк Русский Стандарт выдает до 2 000 000 ₽ на любые цели. Это значит, что часть суммы вы можете потратить на покупку квартиры, а остальные средства вложить в ремонт или другие дополнительные расходы. Если жилье стоит не дороже 2 000 000 ₽, лучше оформлять потребительский кредит, а не ипотеку — конечно, если заемщик может себе позволить крупные ежемесячные платежи.

Если жилье стоит не дороже 2 000 000 ₽, лучше оформлять потребительский кредит, а не ипотеку — конечно, если заемщик может себе позволить крупные ежемесячные платежи.

В другом случае работает главное преимущество ипотеки — возможность взять крупную сумму на большой срок. Но это не так выгодно, как потребительский кредит.

Оформить кредит3 шага к получению кредита на жилье в Банке Русский Стандарт

Шаг 1. Заполните анкету на нашем сайте, по телефону или в офисе банка.

Шаг 2. Дождитесь звонка или смс с уведомлением о нашем решении.

Шаг 3. Приходите в офис банка, подпишите договор и заберите наличные.

Пакет документов

Большой пакет документов — главный недостаток ипотечного кредитования. Необходимо подтвердить занятость, доходы по форме 2-НДФЛ или по форме банка. Кроме этого, требуется оформить залог на приобретаемую квартиру или дом и страховку. Все это отнимает очень много сил. Кроме того, решение банка действует строго определенное время, и, если не успеть, то всю процедуру придется проходить заново.

Все это отнимает очень много сил. Кроме того, решение банка действует строго определенное время, и, если не успеть, то всю процедуру придется проходить заново.

Этих сложностей можно избежать, если оформить потребительский кредит. В Банке Русский Стандарт от заемщика требуется только два документа — паспорт и второй документ на выбор. Это может быть СНИЛС, водительское удостоверение, пенсионное удостоверение или действующий загранпаспорт. С точки зрения экономии времени и сил кредит лучше, чем ипотека.

Оформить кредитПервоначальный взнос

Чтобы получить ипотеку, нужно в обязательном порядке накопить первоначальный взнос. Минимум он составляет 10% стоимости жилья. При этом размер первоначального взноса напрямую влияет на процентную ставку: чем больше заемщик платит на старте, тем более выгодные условия предлагает банк.

Для оформления потребительского кредита на покупку квартиры первоначальный взнос не нужен. Такие условия позволяют быстрее приобрести недвижимость. В этом смысле кредит однозначно лучше, чем ипотека на жилье.

В этом смысле кредит однозначно лучше, чем ипотека на жилье.

Скорость оформления

Длительная процедура оформления документов — то, что заемщикам не нравится в ипотеке. Перед подачей заявки нужно собрать полный пакет документов, а рассмотрение занимает больше времени, чем в случае с обычным потребительским кредитом.

Банк Русский Стандарт гарантирует, что с момента заполнения анкеты до получения наличных проходит 1 день. Благодаря автоматизированной системе мы рассматриваем заявки быстро.

Оформить кредитВажная информация для заемщиков

Условия кредита на жилье в Банке Русский Стандарт

- Срок кредитования — от 12 до 60 месяцев. После рассмотрения заявки банк предлагает определенный срок кредитования, но заемщик может выбрать более удобный.

- Сумма — до 2 000 000 ₽.

-

Процентная ставка — от 15 до 28% годовых.

- Возможность выбрать удобную дату платежа, не привязанную к дате оформления кредита.

- Погашение одним из 10 способов, в том числе онлайн.

Сумма 2 000 000 ₽ доступна сотрудникам компаний, заключивших с Банком Русский Стандарт договор об организации безналичных расчетов и (или) договор эквайринга. Для всех остальных клиентов максимальная сумма кредита составляет 500 000 ₽.

Ставка 15% назначается при оформлении 500 000 ₽ на 12 месяцев — «Кредит для надежных клиентов». В остальных случаях можно воспользоваться «Кредитной линией», в рамках которой процентная ставка составляет от 19,9 до 28% годовых.

Требования к заемщику

- Российское гражданство.

- Возраст от 23 до 70 лет.

- Постоянный источник дохода.

-

Отсутствие судимостей.

- Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

Пакет документов

Для оформления «Кредитной линии»:

- российский паспорт;

- второй документ на выбор: СНИЛС, пенсионное удостоверение, водительское удостоверение, действующий загранпаспорт.

Для оформления «Кредита для надежных клиентов»:

- российский паспорт;

- справка о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица;

- свидетельство о государственной регистрации права собственности на недвижимость или выписка из Единого государственного реестра недвижимости на имя заемщика.

Чтобы определить, что выгоднее — ипотека или потребительский кредит на покупку квартиры, — нужно рассмотреть конкретный случай и посчитать сумму переплат по каждому предложению. Если заемщику нужна небольшая сумма на короткий срок, лучше остановить выбор на обычном нецелевом кредите. Но когда требуется более 2 000 000 ₽ на длительный срок, ипотека становится единственным вариантом.

Если заемщику нужна небольшая сумма на короткий срок, лучше остановить выбор на обычном нецелевом кредите. Но когда требуется более 2 000 000 ₽ на длительный срок, ипотека становится единственным вариантом.

Ипотеку в Дании выдают под отрицательные проценты. Как это возможно?

- Николай Воронин

- Би-би-си

Автор фото, Getty Images

Датский Jyske Bank — третий по величине банк страны — предлагает ипотечные кредиты по ставке минус 0,5% годовых, то есть фактически будет приплачивать заемщикам, решившим купить новое жилье.

Это первый случай в мировой практике, когда ипотеку выдают под отрицательные проценты — то есть каждый месяц остаток по кредиту будет уменьшаться на сумму, превышающую ежемесячный платеж. Таким образом, чтобы полностью вернуть кредит, нужно будет заплатить банку меньше, чем ты изначально брал взаймы.

Отрицательная ставка предлагается тем, кто берет ипотеку сроком до 10 лет, и зафиксирована в договоре — то есть на протяжении всего этого периода банк не имеет права менять условия кредита и увеличивать платежи.

Датское отделение банка Nordea пообещало в ближайшее время начать выдавать беспроцентную ипотеку (под 0% годовых) сроком на 20 лет, а 30-летние ипотечные договоры заключать по фиксированной ставке 0,5%.

В России минимальная ставка по ипотечным кредитам на сегодняшний день составляет 7,6% годовых (впрочем, некоторым категориям заемщиков предлагаются льготные ставки от 5%).

«Бесплатный сыр»

Понимая, что для обывателя предложение вернуть банку меньше денег, чем он брал изначально, звучит весьма подозрительно, Jyske Bank разместил на своем сайте специальное заявление по этому поводу.

Оно начинается со слов «Да, вы всё правильно поняли» и буквально через пару абзацев переходит к главному вопросу: «Как такое возможно?»

На него глава ипотечного департамента отвечает дословно следующее: «Я и сам это не очень понимаю. Более того, я лично говорил, что такого быть не может. Однако мы провели тщательные расчеты, учли все риски — и оказалось, что отрицательная ставка очень даже возможна».

Более того, я лично говорил, что такого быть не может. Однако мы провели тщательные расчеты, учли все риски — и оказалось, что отрицательная ставка очень даже возможна».

На самом деле, скорее всего клиенты Jyske Bank все же заплатят чуть больше, чем взяли взаймы, поскольку им придется дополнительно покрыть некоторые обязательные сборы, а также юридические расходы по оформлению сделки. Хотя формально ипотечная ставка будет отрицательной.

Автор фото, Getty Images

Кроме того, нельзя исключать, что цены на жилье в Дании в ближайшие годы не просто не будут расти, а даже упадут. В таком случае, выплатив кредит, новоиспеченный владелец квартиры или дома ничего не заработает или даже потеряет часть денег.

Однако в целом предложение все равно звучит довольно заманчиво — особенно для тех, кто все равно собирался в ближайшее время обзавестись новым жильем или переоформить старый ипотечный кредит.

Так как это возможно?

Хотя выдача ипотечных кредитов под «в пользу заемщика» — новое слово в банковском деле, его никак нельзя назвать неожиданным. И вот почему.

И вот почему.

Обычно банки принимают деньги в виде вкладов под оговоренный процент — то есть вкладчик (будь то человек или организация) рассчитывает приумножить свои капиталы и получить от банка больше, чем положил на счет.

Дальше банк выдает эти деньги в виде кредитов или вкладывает в ценные бумаги — под больший процент, чтобы обеспечить обещанный клиенту прирост и заодно покрыть собственные расходы.

Однако в последние годы в некоторых странах — таких как Дания, Швеция или Швейцария — эта привычная система работает с обратным знаком. Инфляция там очень низкая (в Дании, например, она колеблется на уровне 0,2%), а экономика растет довольно медленно, поэтому стоимость кредитов упала настолько, что банки больше не могут обеспечить прирост вложенных денег.

Поэтому, чтобы покрыть свои расходы, банки вынуждены тратить деньги клиентов — а значит, вводить нулевые и даже отрицательные проценты по депозитам. Например, швейцарский банк UBS в начале августа объявил, что отныне будет взымать с крупных вкладчиков (на счету которых более 500 тысяч евро) по 0,6% в год. То есть их вклады будут ежемесячно не прирастать, а уменьшаться.

То есть их вклады будут ежемесячно не прирастать, а уменьшаться.

С одной стороны, конечно, держать деньги в банке в таких условиях невыгодно. С другой — снимать их со счетов, чтобы инвестировать куда-то на более выгодных условиях, тоже довольно накладно, да еще и чревато повышением рисков. Поэтому большинство вкладчиков все же выбирают синицу в руках — пусть и немного худеющую с каждым годом.

Автор фото, PA Media

В коммерческих банках Дании до отрицательных ставок пока не дошло, но в том же Jyske Bank вклады уже давно принимают под 0% годовых — и думают последовать примеру швейцарцев и увести ставку в минус (просто никто не хочет делать это раньше конкурентов).

С этой точки зрения отрицательные ставки по кредитам, в том числе и ипотечным, выглядят совершенно логично.

Jyske Bank может разместить свободные деньги на депозите под минус 0,65% годовых (под такой процент принимает деньги датский центробанк), и ему выгоднее отдать их в ипотеку под минус 0,5% — потери будут меньше.

К тому же, банк привлекает депозиты по отрицательным ставкам ниже 0,5%. И тут прибыль, если разместить эти деньги пусть и с отрицательной доходностью, но с положительной разницей.

А что в России?

Россиянам на столь дешевые кредиты рассчитывать не приходится.

Не далее как пару недель назад по соцсетям широко разошелся видеоролик, где мужчина снимает рекламные плакаты чешского Сбербанка, предлагающие потребительские кредиты под 3,9%, а ипотечные — под 0,8%. Хотя сайт банка рекламирует ипотеку «от 2,89% годовых».

Автор фото, AFP

Так или иначе, в российских банках ипотечные ставки выше в несколько раз. На вопрос, почему так происходит, ответил на прошлой неделе первый зампред Сбербанка России Лев Хасис.

«Короткий ответ — чешский банк это юридическое лицо, находящееся в другой стране, со всей ее макроэкономикой: включая инфляцию, ставки рефинансирования банка Чехии и другое, — объясняет Хасис. — Чешских заемщиков финансируют в основном чешские вкладчики, низкие ставки по кредитам в Чехии возможны благодаря низким ставкам по депозитам/вкладам в Европе и в первую очередь в той же Чехии».

— Чешских заемщиков финансируют в основном чешские вкладчики, низкие ставки по кредитам в Чехии возможны благодаря низким ставкам по депозитам/вкладам в Европе и в первую очередь в той же Чехии».

На сегодняшний день центробанк Дании ссужает деньги кредитным организациям под 0,05%, Европейский центробанк — под 0%, Банк Англии — под 0,75% годовых, центробанк Чехии — под 1,75%.

Аналогичная ставка российского Центробанка составляет 7,25%.

«Конечно, всем хочется чтобы ставки по привлекаемым депозитам были российскими, а ставки по кредитам — чешскими, но это по понятным причинам невозможно», — заключает Хасис.

Чем отличается потребительский ипотечный кредит от кредита на коммерческую недвижимость

Многие молодые и энергичные владельцы бизнеса подают заявку на получение ссуды на коммерческую недвижимость, ошибочно полагая, что этот процесс аналогичен потребительской ипотечной ссуде. Но есть заметные различия между процессом получения ипотечного кредита на недвижимость и процессом потребительского коммерческого кредита, о которых вы должны знать, прежде чем подавать заявку на получение кредита для поддержки вашего растущего бизнеса.

Давайте сначала проясним самую большую разницу между потребительской ипотекой и ссудой на коммерческую недвижимость (бизнес): использует .Потребительская ипотека — это разновидность ссуды от банка или кредитора, которая поможет вам профинансировать покупку дома. С другой стороны, ссуды на коммерческую недвижимость дают владельцам бизнеса ссуду для инвестирования в свой бизнес. Бизнес-ссуды можно использовать для покрытия самых разных расходов, связанных с бизнесом, от приобретения нового оборудования до найма и не только. Давайте поговорим о некоторых других различиях между ипотечным и коммерческим кредитом:

Оценок:

Процентные ставки по потребительской ипотеке обычно ниже, чем по ссудам на коммерческую недвижимость.Бизнес-кредит, вероятно, будет иметь более высокую процентную ставку, в зависимости от суммы и срока кредита, а также других факторов.

Срок:

Потребительская ипотека обычно бывает более длительной, но бизнес-ссуды обычно намного короче. Бизнес-ссуды часто составляют от 3 до 10 лет, при этом 10-летние ссуды являются редкостью.

Бизнес-ссуды часто составляют от 3 до 10 лет, при этом 10-летние ссуды являются редкостью.

Залог:

Залог — это, по сути, «страховка» для кредитора, которую вы должны выплатить по ссуде. Для потребительской ипотеки залогом является просто ваш дом, а это означает, что вы потеряете свой дом, если не сможете выплатить ссуду.Для бизнес-ссуды залог будет зависеть от вашего кредитора и вашей квалификации, но может быть определен как «что-нибудь ценное».

Наконец, процесс:

В процессе оформления ипотеки вы можете:

- Пройдите предварительную квалификацию для получения ипотечной ссуды *

- Подать заявку на ипотеку

- Заказать домашний осмотр

- Покупка страховки домовладельца

- Заблокируйте свою ставку не позднее, чем за 10 дней до даты закрытия *

- Проверьте свои документы

- Договор о первоначальном взносе / закрытии расходов *

- Откройте свой новый дом

Процесс ссуды на коммерческую недвижимость немного сложнее и требует дополнительной документации, вы можете:

- Пройдите предварительную квалификацию для получения кредита *

- Подать заявку на ссуду с предоставлением обеспечения, которое может включать акции, облигации и недвижимость *

- Получить письмо о намерениях со всей необходимой информацией о ссуде для подписи *

- Дождитесь утверждения кредита, во время которого может потребоваться дополнительная документация

- Пакет заявки на получение кредита может быть повторно отправлен в кредитный комитет для окончательного утверждения

- Подпишите окончательные документы о ссуде, если и когда ссуда будет одобрена.

Хотя это основные различия между процессами потребительской ипотеки и ссуды на коммерческую недвижимость, это не исчерпывающий список. Наши коммерческие кредиторы обладают более чем 100-летним коллективным опытом и используют свои ноу-хау, чтобы убедиться, что их клиенты получают правильный кредит для своих нужд. Коммерческие кредиторы банка Citizens Bank с удовольствием расскажут вам, как работают личные и коммерческие кредиты. Загляните к нам сегодня!

* Узнайте у своего кредитора, предлагается ли это или возможен, и каковы требования.

видов кредитов: в чем разница?

Потребители обычно берут ссуды для финансирования покупки дома, образования, консолидации долга и общих расходов на проживание. Для растущего малого бизнеса доступны ссуды для пополнения оборотного капитала, оборудования, недвижимости, расширения и инвентаризации. Короче говоря, на кредитном рынке доступно множество вариантов, поэтому важно выяснить, какой тип долгового обязательства подойдет вам.Ниже вы можете найти разбивку по каждому типу кредита и тому, как он повлияет на ваши финансы.

Виды потребительских кредитов

Наиболее распространенные потребительские ссуды выдаются в виде ссуд в рассрочку. Эти типы ссуд выдаются кредитором единовременно, а затем выплачиваются со временем в виде ежемесячных платежей. Самыми популярными потребительскими продуктами ссуды в рассрочку являются ипотека, студенческие ссуды, автокредиты и индивидуальные ссуды. Как правило, кредиторы используют кредитный рейтинг потребителя и отношение долга к доходу, чтобы определить процентную ставку и сумму кредита, на получение которых они имеют право.

| Ипотека |

| 15 или 30 лет | Обеспеченные |

| Студенческие ссуды |

| Зависит от долга заемщика и дохода после окончания учебы | Необеспеченный |

| Автокредиты | Обычно до 100000 долларов | От 2 до 7 лет | Обычно обеспеченные |

| Персональные займы |

| Обычно до 10 лет | Оба |

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«», «Максимальный размер ссуды», «Срок действия», «Обеспеченный или необеспеченный?»], [«Ипотека», «\ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — Content ShortcodeList — content-margin \ «\ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корень ListUnordered — маркер \» \ u003E \ n \ u003Cli class = \ «ListUnordered — элемент списка \» \ u003E \ n До 424 100 долларов США для соответствующих кредитов \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Свыше 424 100 долларов США для крупных кредитов \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «,» 15 или 30 лет «,» Защищено «], [ «Студенческие ссуды», «\ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — Content ShortcodeList — content-margin \ «\ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корневой ListUnordered — маркер \» \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n До 12 500 долларов в год по федеральной ссуде для бакалавров \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Зависит от частных займов \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E »,« Зависит от долга заемщика и дохода после получения диплома »,« Необеспеченный »], [« Автокредиты »,« Обычно до 100 000 долларов США »,« От 2 до 7 лет »,« Обычно обеспеченные »], [« Личные Ссуды «,» \ u003Cbr \ / \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — Content ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корневой ListUnordered — bullet \» \ u003E \ n \ u003Cli class = \ «ListUnordered — элемент списка \ «\ u003E \ n $ 25 000–50 000 для необеспеченных кредитов \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n До 250 000 долларов США для обеспеченных кредитов \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u00 3C \ / div \ u003E «,» Обычно до 10 лет «,» Оба \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «]],» footnote «:» «,» hasMarginBottom «: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «minWidth»: «100%», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Ссуды в рассрочку могут быть как обеспеченными, так и необеспеченными.Обеспеченные ссуды обеспечены залогом, что означает, что кредитор может конфисковать обеспеченный актив заемщика, если ссуда не будет возвращена. Необеспеченные ссуды не обеспечиваются залогом, и кредиторам труднее возместить свои убытки по этим ссудам в случае дефолта заемщика. Как правило, обеспечиваются более крупные ссуды и конкретные ссуды на покупку, такие как ипотека и автокредиты.

Ипотека

Ипотечные кредиты используются потребителями для финансирования покупки жилья. Поскольку большинство домов стоит намного больше, чем средний человек зарабатывает в год, ипотечные кредиты призваны сделать покупку жилья доступной за счет распределения затрат на многие годы.Самый распространенный ипотечный кредит — это ипотека с фиксированной процентной ставкой на 30 лет. Этот заем погашается фиксированными ежемесячными платежами в течение 30 лет в процессе, называемом амортизацией. Также предлагаются ипотечные кредиты на срок от 15 до 20 лет, но они встречаются гораздо реже, поскольку их ежемесячный платеж намного выше, чем при 30-летнем сроке.

Ипотечные программы также различаются в зависимости от того, какое агентство их спонсирует. Существует три основных типа ипотеки: обычная ипотека, обеспеченная Fannie Mae и Freddie Mac; Ссуды FHA, которые предназначены для людей с низким доходом или для малообеспеченных людей и поддерживаются Федеральной жилищной администрацией; и ссуды VA, которые предназначены для ветеранов и поддерживаются Департаментом по делам ветеранов.Кредиты FHA подходят для людей, которые хотят внести более низкий первоначальный взнос, в то время как обычные ипотечные кредиты более доступны для тех, кто вносит первоначальный взнос более 20%.

| Страхование ипотеки | Нет | Авансовый и годовой взнос в течение срока кредита | Выплачивается до достижения 20% капитала |

| Минимальный первоначальный взнос | Не требуется | Требуется 3,5% от стоимости дома | 3% от стоимости дома для наиболее квалифицированных заемщиков |

| Минимальный кредитный рейтинг | Зависит от заявителя |

|

|

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«», «Кредит VA», «Кредит FHA», «Обычная ипотека»], [» Страхование ипотеки »,« Нет »,« Авансовый и годовой взнос на весь срок действия ссуды »,« Выплачивается до достижения 20% капитала »], [« Минимальный первоначальный взнос »,« Не требуется »,« 3,5% от стоимости дома. требуется «,» 3% от стоимости дома для наиболее квалифицированных заемщиков «], [» Минимальный кредитный рейтинг «,» Зависит от заявителя «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — контент ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — column \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корневой ListUnordered — маркер \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n 500 для 10% авансовых платежей \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered— list-item \ «\ u003E \ n 580 для 3.5% первоначальный взнос \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E » , «\ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — Content ShortcodeList — content-margin \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList- -column \ «\ u003E \ n \ u003Cul class = \» ListUnordered — root ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n 620 для фиксированных- rate \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n 640 для регулируемой скорости \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable » : true, «isSortable»: false, «maxWidth»: «1215», «minWidth»: «100%», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Студенческие ссуды

Большинство заемщиков студенческих ссуд предпочитают брать федеральные студенческие ссуды с фиксированной процентной ставкой и не должны выплачиваться в течение нескольких месяцев после окончания учебы.Два основных типа федеральных студенческих ссуд — это субсидированные ссуды и несубсидированные ссуды. Субсидированная версия предназначена для студентов с самыми высокими финансовыми потребностями, поскольку правительство выплачивает проценты по ссуде, пока студент еще учится в школе.

Федеральные несубсидированные займы доступны среднему студенту-заемщику независимо от финансового положения. Студентам бакалавриата, которые все еще находятся на иждивении своих родителей, разрешается брать взаймы до 31 000 долларов в течение своей карьеры с лимитом в 23 000 долларов в виде несубсидированных ссуд.Федеральные кредиты имеют одинаковую процентную ставку для всех заемщиков.

Из-за ограничений по федеральным займам некоторые студенты предпочитают брать займы в частных компаниях. Частные ссуды часто предлагают процентные ставки, которые немного ниже, чем по федеральным ссудам, хотя ставки зависят от финансового положения каждого человека. Студенческие ссуды от частных кредиторов также могут быть заимствованы с переменной процентной ставкой, что означает, что процентная ставка увеличивается или уменьшается в зависимости от текущей процентной ставки на рынке.Лимиты на частные ссуды варьируются от кредитора к кредитору.

Персональные ссуды

Кредиты физическим лицам — наиболее универсальный вид кредитов на рынке потребительского кредитования. В то время как ипотечные кредиты, автокредиты и студенческие ссуды должны использоваться для определенной цели, личные ссуды могут быть взяты в долг, среди прочего, для консолидации долга, повседневных расходов на проживание, отпуска или кредитования. Условия личных займов различаются так же широко, как и их использование, хотя продолжительность сроков, как правило, составляет менее 10 лет, а максимальная сумма обычно не превышает 100 000 долларов.

Обычно личный заем используется для консолидации существующей задолженности по кредитной карте. Проценты по кредитной карте могут быстро накапливаться, когда баланс не выплачен, поэтому личные ссуды часто являются более доступным способом погашения долга. В зависимости от кредитора, личные ссуды могут быть обеспеченными или необеспеченными. Ссуды, не обеспеченные залогом, имеют более высокие процентные ставки, так как они более рискованны для кредиторов.

Автокредиты

Автокредиты можно использовать для покупки новых или подержанных автомобилей.Срок автокредитования обычно составляет от 24 до 60 месяцев, хотя все более распространенными становятся более длительные ссуды на 72 или 84 месяца. Большинство кредиторов ограничивают срок до 48 или 60 месяцев для покупки старых автомобилей, поскольку подержанные автомобили более рискованны для финансирования. Это связано с тем, что стоимость автомобиля обычно со временем снижается, в отличие от стоимости дома. Соответственно, если финансируемый автомобиль также используется в качестве залога, кредиторы должны убедиться, что он будет стоить достаточно, чтобы покрыть их убытки в случае дефолта заемщика.

Из-за быстрого обесценивания стоимости автомобиля для автокредитования наиболее целесообразны более короткие сроки ссуды и большие первоначальные взносы. Что касается более старой подержанной машины, заемщикам довольно легко оказаться «в перевернутом состоянии» — это означает, что они должны по ссуде больше, чем стоит их машина в настоящее время. Чтобы избежать этой ситуации, важно не вывозить деньги со слишком длинным графиком погашения и оценивать, насколько быстро ваша машина обесценится. Последствия дефолта по автокредиту могут быть серьезными, так как многие обслуживающие ссуды требуют, чтобы ссуда была погашена даже после дефолта и конфискации активов.

Использование кредита для малого бизнеса

Предприятия используют ссуды по тем же причинам, что и потребители — для покрытия пробелов в краткосрочном финансировании, для оплаты повседневных расходов и для покупки недвижимости. Большинство ссуд для малого бизнеса можно использовать для покрытия общих коммерческих расходов, но существуют также определенные долговые продукты для бизнеса, такие как ссуда на коммерческую недвижимость, которая аналогична ипотеке потребителя, и кредитная линия для бизнеса, которая похожа на кредитную карту. Существуют более сложные финансовые продукты, такие как факторинг счетов и выдача наличных для предприятий с особыми потребностями.

Ссуды для малого бизнеса могут быть полезным инструментом для владельцев, которые хотят расширить свои запасы, купить новые офисные помещения или иным образом масштабировать или финансировать свой бизнес. Суммы ссуд для малого бизнеса могут составлять от нескольких тысяч до более миллиона долларов. Если вы планируете взять кредит для финансирования своего бизнеса, вам следует сравнить кредиторов и типы ссуд, чтобы увидеть, чья кредитная программа лучше всего соответствует вашим конкретным потребностям.

Большинство онлайн-кредиторов требуют, чтобы владельцы бизнеса имели минимальный кредитный рейтинг от 500 до 600 и занимались бизнесом в течение определенного периода времени, обычно год или два, чтобы иметь право на участие.Традиционным банкам нравится, чтобы заемщики имели минимальный кредитный рейтинг 680 или выше. Стандарты для того, чтобы считаться малым предприятием, различаются в зависимости от отрасли, хотя предприятия с менее чем 500 сотрудниками обычно относятся к категории малого бизнеса. Здесь вы можете узнать, как классифицируется ваш бизнес.

Потребительский кредит — Обзор, виды и категории

Что такое потребительский кредит?

Потребительский кредит — это кредит, предоставляемый потребителям для финансирования определенных видов расходов.Другими словами, потребительская ссуда — это любой вид ссуды, предоставленной потребителю кредитором Ведущие банки США По данным Федеральной корпорации по страхованию вкладов США, по состоянию на февраль 2014 года в США насчитывалось 6799 коммерческих банков, застрахованных FDIC. bank — это Федеральный резервный банк, который возник после принятия Закона о Федеральной резервной системе в 1913 году. Заем может быть обеспеченным (обеспеченным активами заемщика) или необеспеченным (не обеспеченным активами заемщика).

Типы потребительских ссуд

- Ипотека Ипотека Ипотека — это ссуда, предоставляемая ипотечным кредитором или банком, которая позволяет физическому лицу приобрести дом.Хотя можно взять ссуду для покрытия всей стоимости дома, чаще всего предоставляется ссуда примерно на 80% от стоимости дома .: Используется потребителями для финансирования покупки дома

- Кредитные карты : Используется потребителями для финансирования повседневных покупок

- Автокредиты : используются потребителями для финансирования покупки автомобиля

- Студенческие ссуды : используются потребителями для финансирования образования

- Персональные ссуды : используются потребителями в личных целях

Для квалифицированных заемщиков потребительские ссуды служат множеству целей и играют важную роль в финансировании своей жизни.

Обеспеченные и необеспеченные потребительские ссуды

Обеспеченные потребительские ссуды — это ссуды, обеспеченные залогом Залог Залог — это актив или собственность, которые физическое или юридическое лицо предлагает кредитору в качестве обеспечения ссуды. Он используется как способ получения ссуды, действуя как защита от потенциальных убытков для кредитора, если заемщик не выполнит свои платежи. (активы, которые используются для покрытия ссуды в случае дефолта заемщика). Обеспеченные ссуды обычно предоставляют заемщику больший объем финансирования, более длительный период погашения и более низкую процентную ставку.Поскольку ссуда обеспечена активами, риск, с которым сталкивается кредитор, снижается. Например, в случае дефолта заемщика кредитор сможет вступить во владение обеспеченными активами и ликвидировать их, чтобы погасить непогашенную сумму.

Потребительские ссуды без обеспечения — это ссуды, не обеспеченные залогом. Необеспеченные займы обычно предоставляют заемщику ограниченную сумму финансирования, более короткий период погашения и более высокую начисленную процентную ставку. Поскольку ссуда не обеспечена активами, кредитор сталкивается с повышенным риском.Например, в случае дефолта заемщика кредитор может оказаться не в состоянии вернуть непогашенную сумму кредита.

Категории ссуд

1. Ссуды с неограниченным сроком действия

Потребительские ссуды с неограниченным сроком действия, также известные как возобновляемые кредиты, представляют собой ссуды, которые заемщик может использовать для любых покупок, но должен выплатить минимальная сумма кредита плюс проценты до указанной даты. Открытые ссуды, как правило, необеспечены. Если потребитель не может полностью погасить ссуду до указанной даты, начисляются проценты.

Кредитная карта — это пример бессрочной потребительской ссуды. Потребитель может совершать покупки с помощью кредитной карты, но должен выплатить оставшуюся сумму при наступлении срока платежа. Если потребитель не сможет погасить непогашенную сумму по кредитной карте, с него / нее будут взиматься проценты до тех пор, пока сумма не будет выплачена.

2. Закрытый кредит

Закрытый потребительский кредит, также известный как кредит в рассрочку, используется для финансирования конкретных покупок. В случае закрытых кредитов потребитель ежемесячно производит равные платежи.Такие ссуды обычно обеспечиваются. Если потребитель не может выплатить суммы взноса, кредитор может арестовать активы, которые использовались в качестве залога.

Дополнительные ресурсы

CFI — официальный провайдер программы сертификации аналитика финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, призванной превратить любого в финансового аналитика мирового уровня. .

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI ниже:

- Лучшее программное обеспечение для личных финансов Лучшее программное обеспечение для личных финансов Учитывая множество вариантов, доступных сегодня на рынке, может быть сложно выбрать лучший программное обеспечение для личных финансов.Современные технологии предоставили нам программное обеспечение для личных финансов, которое призвано помочь нам лучше управлять своими деньгами и оставаться в курсе наших финансов.

- Неисполнение долга Неисполнение долга Невыполнение обязательств по долгу происходит, когда заемщик не может выплатить ссуду в срок. Время наступления дефолта зависит от условий, согласованных кредитором и заемщиком. Некоторые ссуды не выплачиваются после пропуска одного платежа, тогда как другие — только после пропуска трех или более платежей.

- Закон о справедливом выставлении счетов за кредит (FCBA) Закон о справедливом выставлении счетов за кредит (FCBA) Закон о справедливом выставлении счетов за кредит (FCBA) — это федеральный закон США, который предусматривает защиту потребителей от эксплуатации со стороны кредиторов посредством ошибок при выставлении счетов.Enac

- Личные финансы Личные финансы Личные финансы — это процесс планирования и управления личной финансовой деятельностью, такой как получение дохода, расходы, сбережения, инвестирование и защита. Процесс управления личными финансами можно обобщить в виде бюджета или финансового плана.

Кредит и ипотека — разница и сравнение

Финансовые и юридические определения

С финансовой точки зрения ссуды структурированы между отдельными лицами, группами и / или фирмами, когда одно физическое или юридическое лицо передает деньги другому в ожидании их погашения, обычно с процентами, в течение определенного периода времени.Например, банки часто ссужают деньги людям с хорошей кредитной историей, которые хотят купить машину или дом, или начать бизнес, и заемщики возвращают эти деньги в течение определенного периода времени. Займы и ссуды также возможны множеством других способов. Частные лица могут ссужать небольшие части денег множеству других через одноранговые службы обмена кредитования, такие как Lending Club, и часто один человек ссужает другие деньги для небольших покупок.

Порядок юридической обработки ссуды зависит от типа ссуды, например, ипотеки, и условий кредитного договора.Эти контракты рассматриваются и подлежат исполнению в соответствии с Единым торговым кодексом и содержат информацию об условиях кредита, требованиях к погашению и процентных ставках; они также включают подробную информацию о последствиях пропущенных платежей и невыполнения обязательств. Федеральные законы призваны защитить как кредиторов, так и должников от финансового ущерба.

Хотя люди часто берут взаймы и ссужают в меньших объемах без контракта или простого векселя, всегда желательно иметь письменное соглашение о ссуде, поскольку финансовые споры легче и справедливее урегулировать с помощью письменного контракта, чем устного контракта.

Терминология ссуды и ипотеки

При обсуждении ссуд и ипотеки обычно используются несколько терминов. Их важно понимать, прежде чем брать взаймы или давать взаймы.

- Основная сумма : Сумма займа, которая еще не погашена, за вычетом процентов. Например, если кто-то взял ссуду в 5000 долларов и вернул 3000 долларов, основная сумма долга составляет 2000 долларов. Он не принимает во внимание какие-либо проценты, которые могут причитаться сверх оставшихся 2000 долларов.

- Проценты : «Комиссия», взимаемая кредитором с должника за заимствование денег. Выплата процентов в значительной степени стимулирует кредиторов брать на себя финансовый риск ссуды денег, поскольку в идеальном сценарии кредитор возвращает все ссуженные деньги, плюс несколько процентов выше этого; это обеспечивает хорошую окупаемость инвестиций (ROI).

- Процентная ставка : Ставка, по которой процент от основной суммы долга — сумма еще не выплаченного кредита — выплачивается с процентами в течение определенного периода времени.Он рассчитывается путем деления основной суммы на сумму процентов.

- Предварительная квалификация : Предварительная квалификация для получения ссуды — это выписка финансового учреждения, которая дает необязательную и приблизительную оценку суммы, которую лицо имеет право взять ссуду.

- Авансовый платеж : Денежные средства, которые заемщик предоставляет кредитору авансом как часть первоначального погашения кредита. Первоначальный взнос в размере 20% за дом, который оценивается в 213 000 долларов, составит 42 600 долларов наличными; ипотечный кредит покроет оставшиеся расходы и со временем будет возвращен с процентами.

- Залог : что-то, что используется для обеспечения ссуд, особенно ипотеки; законное право кредитора на имущество или актив в случае неисполнения заемщиком обязательств по выплате кредита.

- Частное ипотечное страхование (PMI) : Некоторые заемщики — те, кто использует либо ссуду FHA, либо обычную ссуду с первоначальным взносом менее 20% — должны приобрести ипотечную страховку, которая защищает способность заемщиков к продолжайте вносить ипотечные платежи.Взносы по ипотечному страхованию выплачиваются ежемесячно и обычно связаны с ежемесячными выплатами по ипотеке, так же как страхование домовладельца и налоги на имущество.

- Предоплата : Частичная или полная выплата ссуды до срока ее погашения. Некоторые кредиторы фактически наказывают заемщиков уплатой процентов за досрочное погашение, поскольку это приводит к тому, что кредиторы теряют процентные ставки, которые они могли бы выплатить, если бы заемщик держал ссуду более длительное время.

- Выкупа : Законное право и процедура, которую кредитор использует для возмещения финансовых убытков, понесенных в результате неуплаты заемщиком ссуды; обычно приводит к публичному аукциону актива, который использовался в качестве обеспечения, с выручкой от ипотечного долга. См. Также Потери права выкупа против короткой продажи.

Виды кредитов

Открытые и закрытые ссуды

Есть две основные категории ссуды. Открытый кредит — иногда известный как «возобновляемый кредит» — это кредит, который можно получить более одного раза. Он «открыт» для продолжения заимствования. Наиболее распространенной формой открытого кредита является кредитная карта; кто-то с лимитом в 5000 долларов по кредитной карте может продолжать занимать по этой кредитной линии на неопределенный срок, при условии, что он ежемесячно выплачивает по карте и, таким образом, никогда не достигает или не превышает лимит карты, после чего у нее больше нет денег для заимствования.Каждый раз, когда она оплачивает карту до 0 долларов, у нее снова появляется 5000 долларов на счете.

Когда фиксированная сумма денег ссужается в полном объеме с соглашением о том, что она будет полностью возвращена в более поздний срок, это форма закрытого кредита; он также известен как срочная ссуда. Если человек с закрытой ипотечной ссудой в размере 150 000 долларов США выплатил 70 000 долларов кредитору, это не означает, что у него есть еще 70 000 долларов из 150 000 долларов, у которых он может занять; это просто означает, что он частично выполнил выплату всей суммы кредита, которую он уже получил и использовал.Если потребуется дополнительный кредит, ему придется подать заявку на новый кредит.

Защищенные и необеспеченные

Ссуды могут быть обеспеченными или необеспеченными. Необеспеченные ссуды не привязаны к активам, что означает, что кредиторы не могут наложить залог на актив для возмещения финансовых потерь в случае дефолта должника по ссуде. Вместо этого заявки на получение необеспеченных кредитов утверждаются или отклоняются в зависимости от дохода заемщика, кредитной истории и кредитного рейтинга. Из-за относительно высокого риска, который берет на себя кредитор, предоставляя заемщику необеспеченную кредитную линию, необеспеченный кредит часто имеет меньшую сумму и более высокую годовую процентную ставку, чем обеспеченный кредит.Кредитные карты, банковские овердрафты и личные ссуды — это все типы необеспеченных ссуд.

Обеспеченные ссуды — иногда называемые залоговыми ссудами — связаны с активами и включают ипотечные ссуды и автокредиты. По этим займам заемщик размещает актив в качестве обеспечения в обмен на наличные. Хотя обеспеченные кредиты обычно предлагают заемщикам более крупные суммы денег, при более низких процентных ставках они являются относительно более безопасным вложением для кредиторов. В зависимости от характера кредитного соглашения кредиторы могут получить частичный или полный контроль над активом, если должник не выполняет свои обязательства по ссуде.

Прочие виды ссуд

Открытые / закрытые и обеспеченные / необеспеченные — это широкие категории, которые применяются к широкому спектру конкретных ссуд, включая студенческие ссуды (закрытые, часто обеспеченные государством), ссуды для малого бизнеса (закрытые, обеспеченные или необеспеченных), ссуды для ветеранов США (закрытые, обеспеченные государством), ипотечные ссуды (закрытые, обеспеченные), консолидированные ссуды (закрытые, обеспеченные) и даже ссуды до зарплаты (закрытые, необеспеченные) . Что касается последнего, следует избегать ссуд до зарплаты, поскольку их мелкий шрифт почти всегда показывает очень высокую годовую процентную ставку , что делает выплату ссуды трудной, если не невозможной.

Виды ипотеки

Нажмите, чтобы увеличить. График, показывающий плюсы и минусы различных видов ипотеки. Источник: USA.gov.Ипотека с фиксированной процентной ставкой

Подавляющее большинство жилищных кредитов — это ипотека с фиксированной процентной ставкой. Это крупные займы, которые необходимо погашать в течение длительного периода времени — от 10 до 50 лет — или раньше, если это возможно. У них есть установленная или фиксированная процентная ставка, которую можно изменить только путем рефинансирования ссуды; Выплаты составляют равные ежемесячные суммы в течение всего срока действия ссуды, и заемщик может уплатить дополнительные суммы, чтобы погасить ссуду быстрее.В этих кредитных программах погашение кредита сначала идет на выплату процентов, а затем на выплату основной суммы долга.

См. Также ипотеку с регулируемой процентной ставкой и ипотеку с фиксированной ставкой.

FHA Ипотечные ссуды