Долевая и совместная собственной супругов: понятие, отличия

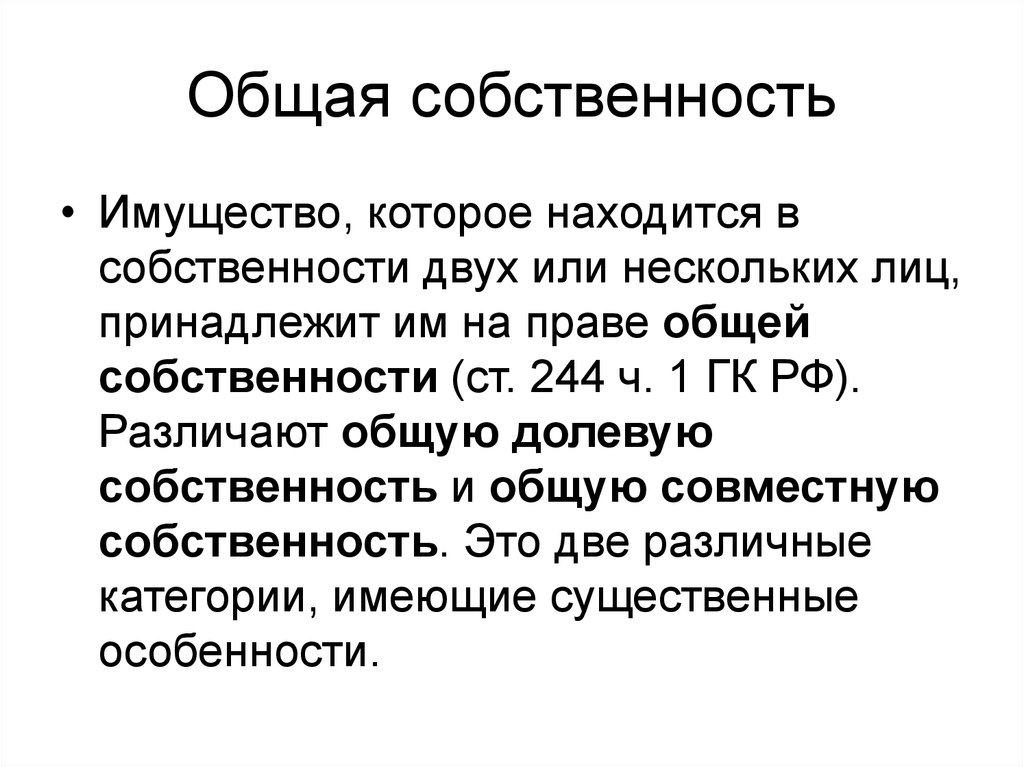

Чем долевая собственность отличается от совместной, можно разобраться, ознакомившись с действующим российским законодательством. Согласно ст.244 ГК РФ имущество может находиться во владении двух и более лиц. Если же речь идет о супругах, то объекты, купленные ими во время брака, например квартира, частный дом и др., принадлежат им на праве совместной собственности, на основании ст.34 СК РФ. Причем, доли каждого из них могут и не выделяться.

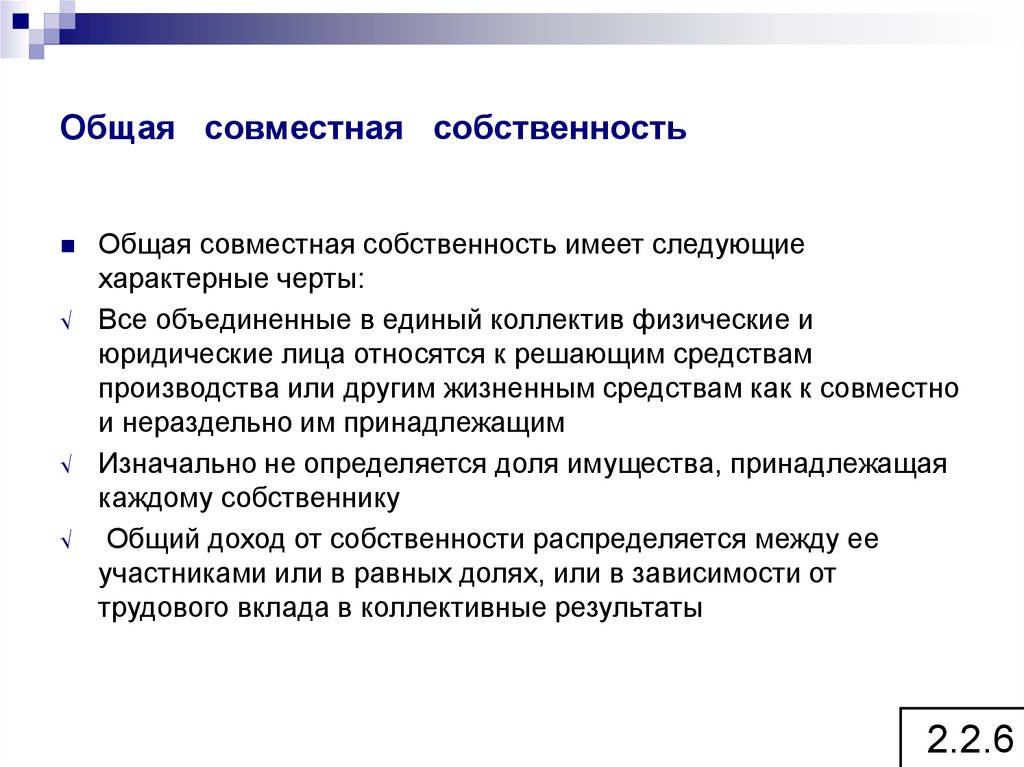

Совместная собственность: понятие

Чтобы понять, чем отличается совместная собственность от долевой, необходимо обратиться к положениям статьи 244 ГК РФ.

Согласно этому НПА, нескольким гражданам может принадлежать один имущественный объект. Однако на законодательном уровне такой тип владения подлежит классификации.

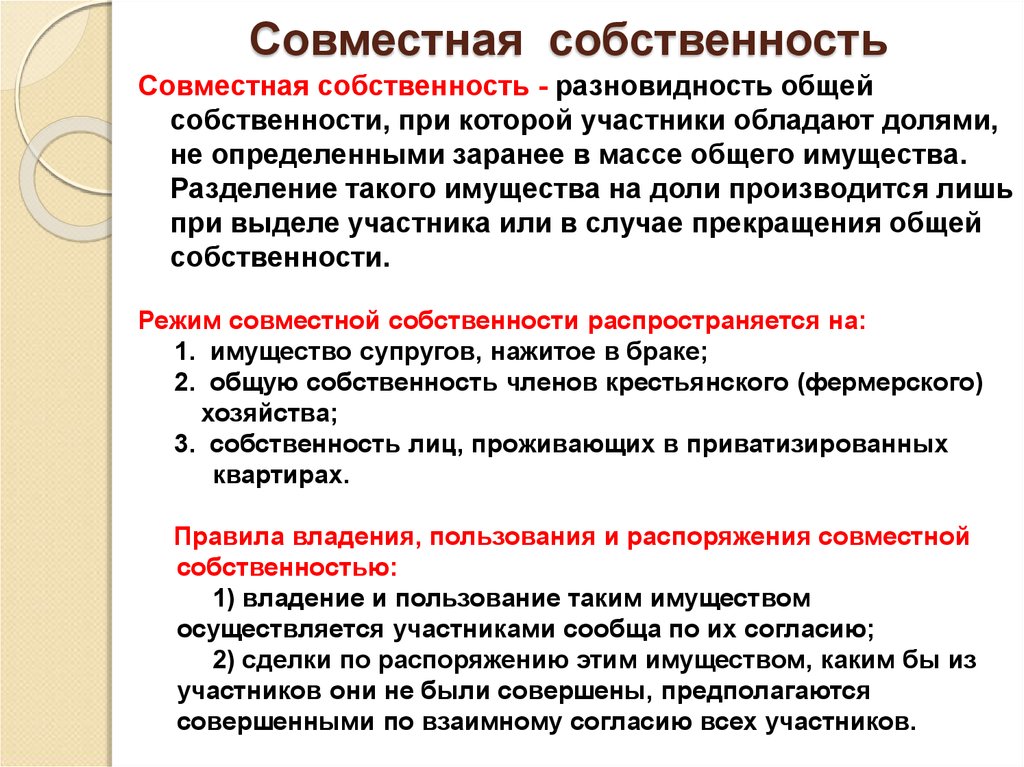

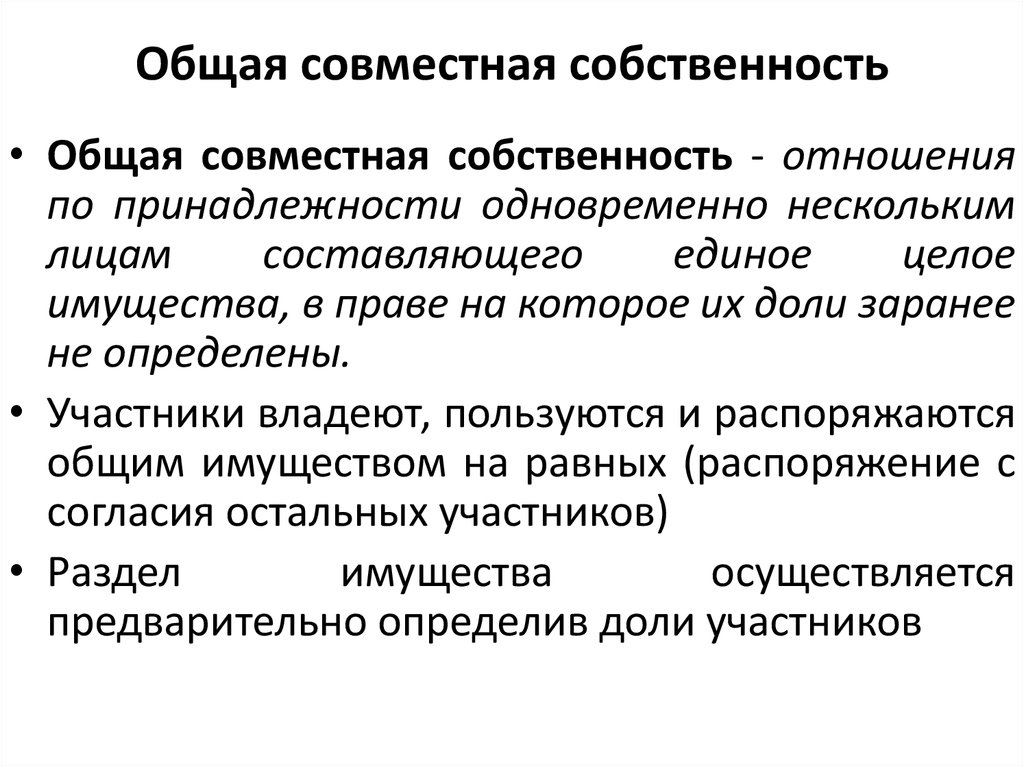

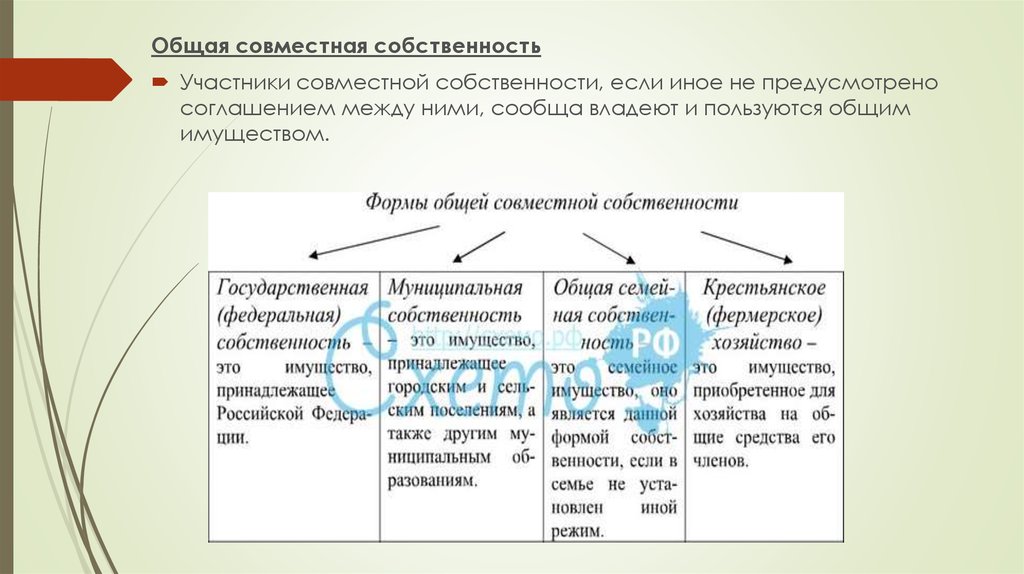

«Если объект принадлежит двум или нескольким собственникам, а их доли не определены, то у каждого из них возникает право общей совместной собственности.Если же все граждане владеют определенной частью, а этот факт зарегистрирован в Росреестре, то такой тип владения называется долевым».

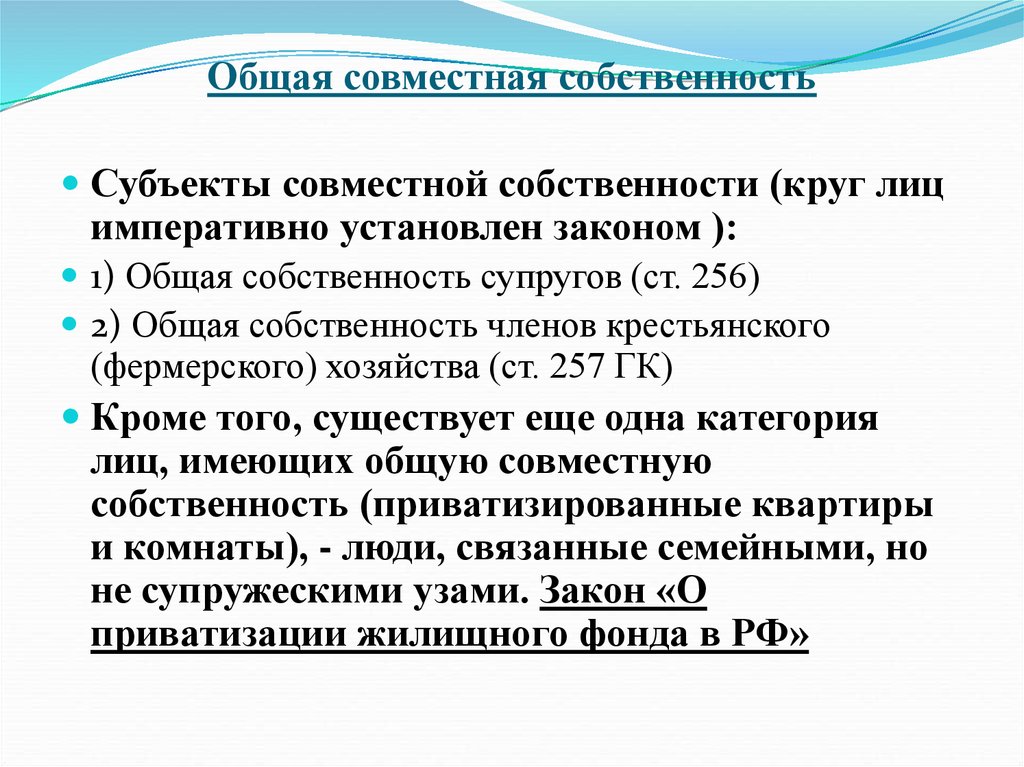

Право совместной собственности возникает, если имущество попадает во владение двух или нескольких лиц, а определение долей каждого владельца невозможно в силу неделимости объекта или в силу закона.

Что касается совместной собственности супругов, то она возникает на основании ст.34 СК РФ. Это положение гласит о том, что любые вещи, купленные в браке, признаются общим имуществом мужа и жены. При этом не имеет никакого значения, кто именно зарегистрирован в государственных органах в качестве собственника.

У вас возникли проблемы с делением совместного имущества? Вы не в силах решить проблему самостоятельно? Срочно обращайтесь за помощью к нашему юристу. Специалист, в любое время суток, в будние, праздничные или выходные дни готов проконсультировать клиента по любым вопросам, независимо от их сложности.

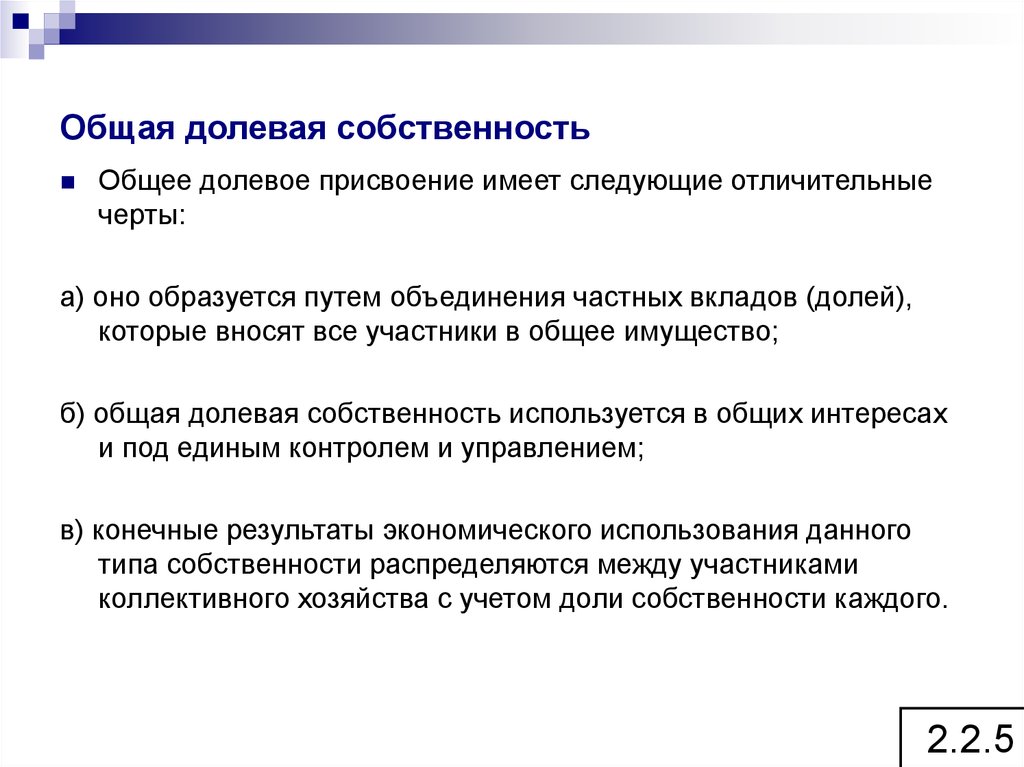

Что называют долевой собственностью супругов

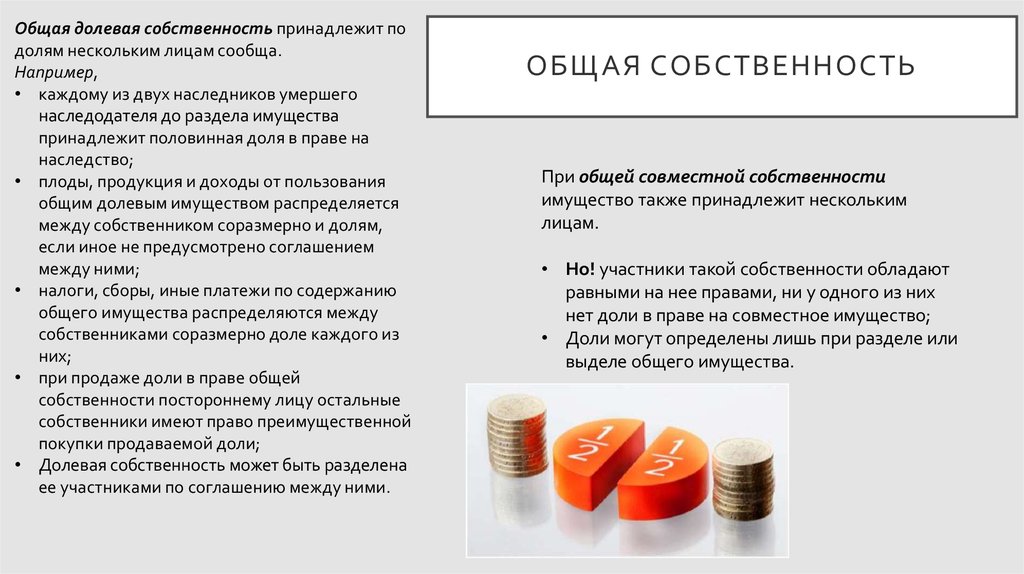

Отличие совместной собственности от долевой заключается лишь в одном моменте. В первом случае конкретные части владельцев объекта, например квартиры, не определены, а во втором, каждый из собственников владеет конкретной долей.

Совместная собственность супругов возникает на основании ст.34 СК РФ. Это означает то, что квартира или другой объект, купленные мужем или женой за общие доходы, является общим, даже если доли каждого из них не определены.

Однако стороны могут при приобретении права на квартиру или другой объект сразу определить доли каждого из них. В таком случае возникает право долевой собственности.

Пример из практики:

Симаненко Р. Т. приобрел квартиру. Мужчина состоит в браке. Через 2 года после покупки имущества его супруга настояла на разделе имущества в соответствии с законодательными нормами.

Тут важно обратить внимание на несколько моментов. Если супруги просто делят между собой имущество, без заключения соглашения о его разделе или судебного решения, то в дальнейшем возникает право долевой и совместной собственности.

Это означает то, что фактически каждый их них владеет конкретной долей, о чем есть соответствующая запись в государственных органах, но муж и жена претендуют на получение части имущества (например, квартиры) супруга или супруги.

Если же муж и жена заключили нотариальное соглашение о разделе объектов, в котором определены доли каждого из них, то право совместной собственности ликвидируется. Также, раздел квартиры или других предметов можно произвести в судебном порядке.

Надо отметить, что соглашением допускается неравномерное распределение имущества. Например, жене достается 1/3 доля, а мужу – 2/3 доли. Но по закону, все делится поровну.

Образец заявления

Соглашение о выделение долей гражданам, которым принадежит квартира на праве совместной собственности

Скачать

Брачный контракт и совместная собственность

Отличия долевой и совместной собственности заключается в том, что в первом случае доли первого и второго владельца зарегистрированы в Росреестре, а во втором, фактическим владельцем имущества является один из супругов, однако по закону каждый из них претендует на получение ½ доли объекта.

До вступления в брак или после регистрации брачных отношений муж и жена могут заключить брачный контракт. В таком случае все имущество распределяется между ними согласно условиям этого соглашения. Доли выделяются, если это предусмотрено соглашением.

Доли выделяются, если это предусмотрено соглашением.

Обратите внимание: Режим совместной собственности супругов при наличии заключенного и нотариально удостоверенного брачного договора возникает, если это прямо предусмотрено контрактом.

Перевод совместной собственности в долевую

После приобретения имущества в браке, например недвижимости (квартиры, дома и др.), обычно ее регистрируют на одного из супругов, на того, кто является субъектом договора купли-продажи, мены или другого правоустанавливающего документа.

Но второй супруг все равно является полноправным владельцем такого объекта, даже если его права собственности не зарегистрированы в Росреестре, доли не определена.

Муж и жена вправе оформить имущество в долевую собственность. Тогда каждый из них будет законным собственником конкретной доли в квартире, о чем содержится соответствующая информация в ЕГРН.

Но и в такой ситуации каждый из супругов будет претендовать на половину доли второго. Если муж и жена еще во время брака или на этапе развода желают определить части объекта, (например квартиры), которым будет владеть каждый из них без образования режима совместной собственности им необходимо заключить соглашение.

Если муж и жена еще во время брака или на этапе развода желают определить части объекта, (например квартиры), которым будет владеть каждый из них без образования режима совместной собственности им необходимо заключить соглашение.

Важно! Соглашение о разделе имущества в обязательном порядке заверяют у нотариуса. Несоблюдение нотариальной формы договора влечет его недействительность.

Судебная практика

В суд поступило исковое заявление от Шавеленко Р. к Шавеленко Д. о разделе квартиры. Истец заявила, что состояла в браке с ответчиком с 2010 по 2019 гг. В этот период Шавеленко Д. за денежные средства, полученный им от трудовой деятельности, была приобретена квартира. Супруги договорились о том, что рассматриваемый объект полностью принадлежит мужу, а жена владеет только домом, полученный ей во время брака по наследству. Доли каждого из них в праве на квартиру и дом не выделялись.

Истица настаивает на разделе совместной квартиры в равных долях между ней и бывшим мужем. Она не считает, что объект является частным, личным ее бывшего супруга.

Она не считает, что объект является частным, личным ее бывшего супруга.

Ответчик заявил, что между ними во время брака было заключено соглашение о разделе совместно нажитого имущества. На основании него квартира считается именно его частным владением, поэтому Шавеленко Р. не может претендовать на ½ доли.

Суд, рассмотрев дело, установил, что Шаваленко Д. действительно является собственником квартиры. Недвижимость приобретена им во время брака на основании договора купли-продажи. Доли не выделялись.

Ответчик настаивает на приобщении к делу письменного соглашения о разделе квартиры супругов во время брака. Однако рассматриваемый договор не имеет юридической силы, так как он не заверен нотариально.

Судья, выслушав мнения сторон, рассмотрев доказательства, пришел к выводу о том, что иск Шавеленко Р. подлежит удовлетворению.

Частые вопросы

Чем собственник квартиры отличается от владельца недвижимости?

+

Законодательством данные понятия четко не регламентированы. По сути, собственник – это физическое или юридическое лицо, которое имеет право пользоваться и распоряжаться имуществом по своему усмотрению. С точки зрения русского языка, владелец – это лицо, которое в настоящий момент использует объект. В юридической практике принято понимать под владельцем гражданина или организацию, который имеет право пользования. Однако он не может распоряжаться имуществом. Владельцем можно назвать арендатора квартиры.

По сути, собственник – это физическое или юридическое лицо, которое имеет право пользоваться и распоряжаться имуществом по своему усмотрению. С точки зрения русского языка, владелец – это лицо, которое в настоящий момент использует объект. В юридической практике принято понимать под владельцем гражданина или организацию, который имеет право пользования. Однако он не может распоряжаться имуществом. Владельцем можно назвать арендатора квартиры.

Кто обязан оплачивать ЖКУ, если квартира находится в долевой собственности супругов? Между ними заключено нотариальное соглашение о разделе имущества.

+

Согласно статье 249 ГК РФ, каждый собственник обязан нести расходы по содержанию совместного имущества в рамках той доли, которая ему принадлежит. Например, если квартирой владеют два лица в равных объемах, то затраты по ЖКУ можно поделить пополам.

Можно ли договориться о выделении долей в квартире каждому из супругов без суда после развода?

+

Супруги имеют право поделить между собой квартиру, находящуюся в совместной собственности по соглашению сторон. Для этого составляют договор и заверяют его у нотариуса. В суд обращаются только в том случае, если муж и жена не могут определить часть каждого из них самостоятельно.

Для этого составляют договор и заверяют его у нотариуса. В суд обращаются только в том случае, если муж и жена не могут определить часть каждого из них самостоятельно.

Заключение эксперта

Не каждый понимает, чем отличается между собой совместная и долевая собственность. Чтобы ответить на рассматриваемый вопрос, необходимо обратиться к положениям 16 главы ГК РФ.

Четкое определение приводится в статье 244 ГК РФ. Согласно этому положению, имущество может находиться во владении нескольких участников. Если доли каждого из них определены, то собственность признается долевой, если нет, то совместной.

Что касается режима совместной собственности супругов, то он возникает на основании статьи 34 СК РФ

Публикуем только проверенную информацию

Автор статьи

Иващенко Србуи Саргисовна Ведущий юрист по жилищному законодательству

Стаж 16 лет

Консультаций 30361

Специализируется на вопросах жилищного и земельного права, а также оказывает юридические консультации по недвижимости. Помогает клиентам разобраться в решении самых сложных юридических кейсов.

Помогает клиентам разобраться в решении самых сложных юридических кейсов.

Актуальные вопросы по семейному праву.

Актуальные вопросы по семейному праву.

Расширение экономических прав и свобод личности проявилось в сфере правового регулирования семейных отношений наиболее ярко. Отношения по поводу супружеского имущества регулируются Гражданским Кодексом — Гл. 16 «Общая собственность» и Гл. 7, 8, 9 Семейного кодекса Российской Федерации.

Законным режимом имущества супругов является режим их совместной собственности. Законный режим имущества супругов применяется в случае, если брачным договором не установлено иное. Известны два вида общей собственности: долевая и совместная. Общая долевая собственность — это собственность двух и более лиц, чьи доли в праве собственности определены законом (например, по наследству) либо судебным актом, либо договором. В отношении совместной собственности между супругами право на общую вещь не делится — оно принадлежит им сообща, совместно. У супругов, независимо от того, кто титульный владелец, существуют совершенно равные права на общее имущество. Режим совместной собственности действует с момента заключения брака вплоть до раздела имущества. Сам по себе факт расторжения брака не прекращает режим совместной собственности на нажитое в браке имущество.

У супругов, независимо от того, кто титульный владелец, существуют совершенно равные права на общее имущество. Режим совместной собственности действует с момента заключения брака вплоть до раздела имущества. Сам по себе факт расторжения брака не прекращает режим совместной собственности на нажитое в браке имущество.

Семейный кодекс закрепил совместную собственность супругов в сочетании с раздельной собственностью каждого из них, где нет супружеской доли, на добрачное имущество, вещи индивидуального пользования (за исключением предметов роскоши), а также на имущество, полученное супругом во время брака в дар, в порядке наследования или по иным безвозмездным сделкам.

Брачным договором супруги вправе изменить установленный режим совместной собственности (ст. 34 СК), установить режим совместной, долевой или раздельной собственности на всё имущество супругов, на его отдельные виды или на имущество каждого из супругов. Среди объектов, в отношении которых супруги могут изменить законный режим имущества супругов, может быть «имущество каждого из супругов». В ст. 36 СК «Имущество каждого из супругов» устанавливаются виды (категории) имущества, которые в силу закона (законного режима) находятся на праве раздельной собственности супругов. Следовательно, все виды имущества, перечисленные в данной статье, являются объектами, в отношении которых супруги могут изменить режим раздельности на другой правовой режим. Альтернативой раздельному режиму имущества супругов являются режимы общей собственности и общей долевой собственности.

В ст. 36 СК «Имущество каждого из супругов» устанавливаются виды (категории) имущества, которые в силу закона (законного режима) находятся на праве раздельной собственности супругов. Следовательно, все виды имущества, перечисленные в данной статье, являются объектами, в отношении которых супруги могут изменить режим раздельности на другой правовой режим. Альтернативой раздельному режиму имущества супругов являются режимы общей собственности и общей долевой собственности.

Довольно часто супруги в брачном договоре хотят указать обязательства об уплате алиментов — это незаконно, поскольку соглашение об уплате алиментов удостоверяется нотариально отдельно. Причём в счёт уплаты алиментов на имя несовершеннолетнего ребенка может передаваться и недвижимое имущество. Статья 104 Семейного кодекса указывает, что алименты могут уплачиваться в долях к заработку и (или) иному доходу лица, в твёрдой денежной сумме, путём предоставления имущества. Переход прав по соглашению об уплате алиментов на недвижимое имущество подлежит регистрации в Управлении Федеральной службы государственной регистрации, кадастра и картографии.

С целью раздела имущества супругов может быть заключён как брачный договор, так и соглашение о разделе совместно нажитого имущества.

Отличие брачного договора от соглашения о разделе имущества состоит в следующем:

Брачный договор может быть заключен до государственной регистрации брака (в этом случае он начинает действовать с момента заключения брака) или в любое время в период брака (п. 1 ст. 41 СК РФ).

Соглашение о разделе имущества супругов может быть заключено в период брака или после его расторжения.

Исходя из этого, брачный договор могут заключать лица, вступающие в брак, или супруги, а соглашение о разделе имущества — супруги или бывшие супруги.

В брачном договоре можно установить режим общей совместной, общей долевой или раздельной собственности.

В соглашении о разделе имущества можно установить только режим общей долевой или раздельной собственности.

Брачный договор может регулировать режим имущества, которое будет приобретено в будущем. К примеру, в брачном договоре можно предусмотреть, что все недвижимое имущество, которое будет приобретено в браке, будет считаться собственностью того супруга, на чье имя оно приобретено. Также брачным договором может быть изменен и режим личной собственности супругов — в части имущества, которое было приобретено ими до заключения брака (п. 1 ст. 42 СК РФ).

К примеру, в брачном договоре можно предусмотреть, что все недвижимое имущество, которое будет приобретено в браке, будет считаться собственностью того супруга, на чье имя оно приобретено. Также брачным договором может быть изменен и режим личной собственности супругов — в части имущества, которое было приобретено ими до заключения брака (п. 1 ст. 42 СК РФ).

Соглашение о разделе имущества определяет имущественные права и обязанности супругов в отношении уже имеющегося у них имущества.

По содержанию брачный договор может быть шире соглашения о разделе имущества. В брачном договоре супруги вправе определить свои права и обязанности по взаимному содержанию, способы участия в доходах друг друга, порядок несения каждым из них семейных расходов, определить имущество, которое будет передано каждому из супругов в случае расторжения брака, а также включить в брачный договор любые иные положения, касающиеся имущественных отношений супругов (п. 1 ст. 42 СК РФ).

Совместная ипотека против.

Совместное владение: в чем разница?

Совместное владение: в чем разница? Просто чтобы не мешать, нужно понимать, что термины «совместная собственность» и «совместная ипотека» — это не одно и то же. Во-первых, вы можете получить больше средств для жилищной ипотеки через совместную ипотеку, чем если бы вы подали заявку самостоятельно.

Теперь предположим, что вы провели исследование в Интернете и пытаетесь узнать, как совместно приобрести недвижимость. В этом случае вы, возможно, уже заметили такие термины, как «общие арендаторы» или, может быть, «совместная аренда» появляются вместе. Они звучат похоже, и некоторые могут заменить один на другой. Однако только потому, что в обоих терминах используется слово «совместный», это не означает, что они говорят о совместной ипотеке.

Мы знаем, что совместная покупка недвижимости является важным решением. Вот почему мы составили это подробное руководство, чтобы прояснить, что означают эти термины. Читать дальше.

Связанный: Какие существуют типы ипотечных кредитов?

Что такое совместная ипотека?

Как вы, наверное, знаете, «совместно» означает «вместе». По определению, этот тип ипотечного кредита предоставляется двум или более лицам. Это означает, что когда вы подаете заявку на совместную ипотеку, вы делаете это вместе. Это можете быть вы и один или несколько человек. (До трех партнеров могут подать заявку вместе.) Многие из этих кредитов связаны с супружескими парами, но совместные ипотечные кредиты могут включать друзей, инвесторов и других членов семьи, которые хотят приобрести недвижимость. Они могут разделить ответственность по ипотеке. Вместе с тем люди, которые решают вместе подать заявку на ипотеку , часто делают это, потому что они могут получить более выгодные условия и ставки по этой ипотеке.

По определению, этот тип ипотечного кредита предоставляется двум или более лицам. Это означает, что когда вы подаете заявку на совместную ипотеку, вы делаете это вместе. Это можете быть вы и один или несколько человек. (До трех партнеров могут подать заявку вместе.) Многие из этих кредитов связаны с супружескими парами, но совместные ипотечные кредиты могут включать друзей, инвесторов и других членов семьи, которые хотят приобрести недвижимость. Они могут разделить ответственность по ипотеке. Вместе с тем люди, которые решают вместе подать заявку на ипотеку , часто делают это, потому что они могут получить более выгодные условия и ставки по этой ипотеке.

Совместная подача заявки полностью повышает ваши права. Тем не менее, крайне важно помнить , что только потому, что вы подаете заявку на ипотеку с партнерами, это не означает, что теперь все вместе владеют недвижимостью . То есть совместная ипотека не является совместной собственностью.

Когда вы подаете заявку на совместную ипотеку, ваш доход, активы и активы ваших партнеров будут оцениваться как объединенное число. Когда вы пытаетесь получить право на более крупный кредит, это хорошая новость. С учетом сказанного, это вряд ли будет хорошей новостью, когда дело доходит до того, что вы должны. : Ваш долг, как и долг предполагаемого партнера, также будет рассмотрен вместе.

Когда вы пытаетесь получить право на более крупный кредит, это хорошая новость. С учетом сказанного, это вряд ли будет хорошей новостью, когда дело доходит до того, что вы должны. : Ваш долг, как и долг предполагаемого партнера, также будет рассмотрен вместе.

Таким образом, если у вас или вашего партнера большая задолженность, это может уменьшить вероятность того, что ваша заявка на совместную ипотеку будет одобрена. Помните, что важным фактором здесь будет ваш кредитный рейтинг. Если вы ответственно погасили свой долг, ваш кредитный рейтинг должен отражать этот факт.

Это зависит от того, кто является вашим кредитором и как они оценивают ваш кредитный рейтинг и кредитный рейтинг ваших партнеров. Некоторые будут обращать больше внимания на средний балл, , а некоторые будут обращать внимание на более низкий балл. Другие будут смотреть на счет того, кто зарабатывает больше.

Поскольку существуют большие различия в том, как кредиторы принимают свои решения, разумно спросить, что хотят видеть отдельные кредиторы , прежде чем подавать заявку . (Кроме того, проверьте свой кредитный рейтинг, прежде чем идти к кредиторам!)

(Кроме того, проверьте свой кредитный рейтинг, прежде чем идти к кредиторам!)

Совместная ипотека имеет несколько больших преимуществ. Во-первых, это налоговые льготы. Если вы и ваши партнеры владеете собственностью и живете в ней, каждый из вы можете воспользоваться льготой по подоходному налогу . Вы также можете сэкономить на налоге на передачу собственности. Например, вместо того, чтобы платить весь налог самостоятельно, бремя распределяется таким образом, что все партнеры по совместной ипотеке платят его часть.

Еще одним преимуществом является тот факт, что кредиторы смотрят на совокупный доход вас и ваших партнеров. Это означает, что вы можете подать заявку и претендовать на более крупный кредит, поскольку у вас будет более высокий общий доход домохозяйства. У вас есть возможность приобрести более дорогую недвижимость, чем если бы кто-то из вас подал заявку отдельно.

Эти домовладельцы могут занимать примерно в три раза больше дохода заемщика, который является самым высокооплачиваемым, плюс половина доходов других заемщиков. В некоторых случаях кредитор суммирует все доходы домохозяйства и умножает их на 2,5. Независимо от метода определения суммы кредита, многие заемщики обнаружили, что они могут получить больше денег через совместную ипотеку.

В некоторых случаях кредитор суммирует все доходы домохозяйства и умножает их на 2,5. Независимо от метода определения суммы кредита, многие заемщики обнаружили, что они могут получить больше денег через совместную ипотеку.

При подаче заявки на ипотеку кредитоспособность всегда является фактором. Для многих людей их личный кредитный рейтинг может быть достаточно сильным, чтобы получить кредит, и они воспользуются преимуществами комбинированного кредита для совместной ипотеки.

В отличие от других стандартных ипотечных утверждений, кредитор будет учитывать кредитные рейтинги всех заемщиков, чтобы усреднить их. Это может быть огромным преимуществом для тех, у кого поврежден или плохой кредит.

Даже если у заемщиков нет кредитных проблем, совместная ипотека может помочь каждому получить лучшие процентные ставки с более высоким кредитным рейтингом.

Помните, где мы говорили, что вы должны проверить свой кредитный рейтинг, прежде чем рассматривать совместную ипотеку? Вот тут-то и появляется это предупреждение. Если у вас ужасная кредитная история, а оценка вашего партнера не является блестящей, ваш счет может снизить ваши общие шансы на получение кредита. В таком случае было бы лучше просто действовать в одиночку и подать заявку на индивидуальную ипотеку.

Если у вас ужасная кредитная история, а оценка вашего партнера не является блестящей, ваш счет может снизить ваши общие шансы на получение кредита. В таком случае было бы лучше просто действовать в одиночку и подать заявку на индивидуальную ипотеку.

Теперь, когда вы получили совместную ипотеку, большинство недостатков начинают проявляться. Вы должны помнить, что каждый в совместной ипотеке несет ответственность за погашение кредита. Всех штрафуют, если хотя бы один из партнеров задерживает оплату.

Кроме того, каждый должен покрыть расходы, если один из партнеров не в состоянии полностью оплатить свою долю.

Тогда это разумный шаг, чтобы убедиться, что тот, с кем вы сотрудничаете, является финансово стабильным и заслуживающим доверия. Также стоит отметить, что , если ваш партнер является вашим супругом, вы оба будете нести ответственность за ипотеку, , даже если вы разведетесь.

При разводе один из супругов, как правило, соглашается отказаться от всего права собственности на имущество с документом об отказе от прав. Этот документ позволяет супругу подписать все права собственности и любые интересы, связанные с имуществом. К сожалению, эти действия не повлияют на ипотечную ответственность в суде.

Этот документ позволяет супругу подписать все права собственности и любые интересы, связанные с имуществом. К сожалению, эти действия не повлияют на ипотечную ответственность в суде.

При наличии непогашенного остатка все стороны развода несут ответственность за выплату кредита и должны взять на себя ответственность за пропущенные или просроченные платежи. Как вы понимаете, эти ипотечные кредиты могут быть сложными, когда в дело вступает развод.

Удаление имени из закладной — еще одна проблема. Если один из заемщиков захочет прекратить партнерство, большинство кредиторов не позволят заемщикам выйти из соглашения. Эти контракты составлены с учетом того, что полная сумма кредита должна быть погашена до того, как какой-либо заемщик сможет выйти из соглашения.

Однако, если заемщик не производит погашения, кредитор может иметь возможность исключить человека из ипотечного кредита. В большинстве случаев это редкое явление. Все заемщики будут нести ответственность за погашение задолженности по ипотеке.

Связанный: Должны ли вы рассмотреть страхование ипотечной защиты?

Вы рассматриваете возможность подачи заявки на совместную ипотеку? Поговорите с одним из членов нашей команды по телефону Mares Mortgage , чтобы решить, подходит ли вам этот выбор.

Что такое совместная собственность?

Вот где проходит граница между совместной ипотекой и совместной собственностью. В первом партнеры разделяют ответственность по кредиту. Во втором случае право собственности определяется только титулом или документом на собственность. Звучит странно, но вы или ваши партнеры можете взять кредит и должны его вернуть, но , если ваше имя не указано в титуле или акте… вы не являетесь владельцем собственности.

Что касается раздела собственности, два метода являются обычными. T Первый метод совместной собственности известен как «общие арендаторы». Другой называется «совместной арендой», также называется актом совместного проживания. (Помните, что мы упоминали эти термины в начале этой статьи.)

(Помните, что мы упоминали эти термины в начале этой статьи.)

Преимущества совместной собственности

Преимущества совместной собственности в основном носят юридический или финансовый характер. Например, совладельцы могут разделить любую прибыль, которая может возникнуть, если они сдадут свою собственность в аренду другим лицам. Однако большинство преимуществ становятся очевидными, когда умирает один из владельцев. Выгоды также зависят от того, какой способ совместной собственности выбран.

Например, при совместной аренде имущество избегает завещания, если один из владельцев умирает. Это выгодно, поскольку завещание может быть невероятно дорогим и трудоемким. Таким образом, вместо того, чтобы обращаться в суд по наследственным делам, оставшиеся в живых владельцы автоматически получают имущество эффективным и простым способом.

Когда речь идет о совместной собственности, которая является другим методом совместной собственности, есть и другие преимущества, такие как снижение налога на наследство. Это также отличный способ для родителей помочь своим детям защитить свои деньги , в то же время помогая им подняться по лестнице собственности.

Это также отличный способ для родителей помочь своим детям защитить свои деньги , в то же время помогая им подняться по лестнице собственности.

Когда речь идет о совместной собственности, есть несколько недостатков . К ним относятся подверженность кредиторам, большая ответственность, отсутствие свободы и прав наследования. Например, человек может намереваться купить собственность и передать эту собственность своим детям, когда они умрут. Тем не менее, совладельцы не имеют законного права передавать свою собственность после смерти. Вместо этого их право собственности на это имущество просто перестает существовать.

Что касается дольщиков, то все может завязаться в суде по наследственным делам, когда один из собственников скончается. Это более сложная договоренность, чем совместные арендаторы. Например, умерший владелец мог оставить свою долю кому угодно. Однако между оставшимися в живых собственниками неоднократно возникают споры, и дело доходит до суда. Как отмечалось выше, этот процесс может быть дорогостоящим и трудоемким.

Как отмечалось выше, этот процесс может быть дорогостоящим и трудоемким.

К сожалению, вы можете не захотеть об этом думать, но совместная собственность может привести к другим проблемам, например, юридическим. Когда вы вступаете в совместную собственность на недвижимость, вы хотите убедиться, что вы можете доверять другим лицам в деле. Последнее, что вы хотите сделать, это подать в суд на члена семьи по некоторым вопросам, связанным с имуществом. Вы также хотите верить, что они предпримут правильный курс действий в отношении любого права собственности. Прежде чем подписать пунктирную линию, убедитесь, что это кто-то, кто хочет, чтобы все было законно и законно.

Совместная ипотека или совместная собственность: что вам подходит?

Важно помнить, что если вы решите подать заявку на совместную ипотеку, вы несете ответственность за кредит. Кроме того, вы можете участвовать в совместной ипотеке, но не владеть рассматриваемой недвижимостью. Напротив, тот факт, что ваше имя может быть указано в титуле или документе, не означает, что вы несете финансовую ответственность за выплату ипотеки.

Когда вы пытаетесь решить, что является правильным выбором для вас, очень важно, чтобы вы получили глубокое понимание того, во что именно вы ввязываетесь. Вы должны получить исчерпывающие ответы на каждый вопрос от эксперта , прежде чем сделать выбор, который изменит вашу жизнь.

Заключение

Суть в том, что существует множество юридических и финансовых вопросов, которые следует учитывать при рассмотрении подачи заявки на совместную ипотеку или вступление в совместное владение имуществом. Независимо от того, какой путь вы выберете, на карту поставлено ваше будущее. Имея это в виду, свяжитесь с Mares Mortgage . Мы можем помочь вам принять осознанное и мудрое решение.

Связанный: Что вы должны знать о Second Mortgages

Mares Mortgage имеет солидную репутацию честности, глубоких знаний в области финансирования и практического обслуживания клиентов. Узнайте больше о нас и о том, подходит ли вам совместная ипотека.

Совместное владение | нидирект

Если вы хотите купить свой дом, но не можете позволить себе покупку без посторонней помощи, вы можете иметь право на совместное владение. Вы покупаете долю в собственности, а остальное арендуете у Co-Ownership, зарегистрированной жилищной ассоциации.

Как работает совместное владение домом

Существует ограничение на стоимость имущества, которое вы можете купить в качестве совладельца. Максимальная сумма составляет 190 000 фунтов стерлингов.

Вы можете начать с суммы, которую можете себе позволить, от 50 до 90 процентов от стоимости недвижимости. Обычно это максимальный процент, который вы можете себе позволить.

Вы можете увеличить свою долю в любое время в размере пяти процентов. Это известно как «выкуп».

Сдача в аренду части имущества

Вы платите арендную плату за часть имущества, находящегося в совместном владении. Например, если вы владеете 75 процентами собственности, вы платите арендную плату за 25 процентов совместной собственности. Департамент по делам сообществ (DfC) устанавливает арендную плату и любые ежегодные увеличения арендной платы.

Департамент по делам сообществ (DfC) устанавливает арендную плату и любые ежегодные увеличения арендной платы.

Покупка части имущества

Вы покупаете столько имущества, сколько можете себе позволить. Вы несете ответственность за осуществление платежей. Вы выбираете кредитора и оформляете ипотеку. Совместное владение не требует внесения залога за недвижимость, но может потребовать от вашего кредитора.

Как владелец, вы также будете нести ответственность за расходы на недвижимость, такие как:

- страхование

- тарифы

- плата за обслуживание

- обслуживание

- ремонт

Право на совместное владение

Чтобы купить дом с помощью совместной собственности, вы должны соответствовать их критериям и предъявить:

- вы можете позволить себе платежи, связанные с покупкой недвижимости

- у вас нет альтернативного самостоятельного пути к домовладению

Дополнительную информацию о совместном владении домом можно получить по телефону:

.

- Совместное владение

Недвижимость, подходящая для совместного владения

Если вы хотите стать совладельцем дома, отдел совместного владения решает, подходит ли недвижимость для покупки. Прочтите о количестве условий, которые необходимо выполнить .

Подача заявления на совместное владение домом

Вы подаете онлайн-заявку на совместное владение. Вы должны оплатить регистрационный сбор в размере 100 фунтов стерлингов.

Совместное владение оценивает ваше финансовое положение, чтобы проверить, имеете ли вы право на совместное владение своим домом. Плата за подачу заявки не возвращается.

В случае успеха программа совместного владения попросит вас загрузить информацию о собственности, которой вы хотите владеть совместно. Вы должны оплатить сбор в размере 475 фунтов стерлингов за осмотр имущества и некоторые из ваших судебных издержек.

Чтобы узнать больше о совместном владении, перейдите по ссылке:

- Совместное владение

Еще полезные ссылки

- Выбор ипотечного кредита – как правильно оформить сделку

- Дома и варианты жилья

- Справочник по ставкам

- Шаги для покупки NI

Еще полезные ссылки

- Студенческое общежитие

- Дома и варианты жилья

- Безопасность дома

- Противопожарная защита

- Налог на имущество и доход от аренды — веб-сайт HMRC

- Планирование покупки дома — Веб-сайт Службы финансового консультирования

Помогите улучшить эту страницу — отправьте отзыв

Для использования этой формы у вас должен быть включен JavaScript.