Чем отличается кадастровая стоимость от инвентаризационной стоимости квартиры? Разница понятий

При любой работе с объектами недвижимости вы столкнетесь с такими понятиями, как кадастровая и инвентаризационная стоимость квартиры. Что это такое, чем они отличаются, как можно рассчитать эти показатели, и в каких случаях они могут пригодиться – рассказываем далее.

Содержание статьи

- 1 Инвентаризационная стоимость квартиры: что это такое?

- 2 Что такое кадастровая стоимость квартиры?

- 3 Чем отличается кадастровая и инвентаризационная стоимость квартиры?

- 4 Кто может получить справку с оценкой и как именно?

- 5 Как определить кадастровую стоимость?

- 6 Вопросы эксперту

Инвентаризационная стоимость квартиры: что это такое?

Начнем с инвентаризационной стоимости – именно этот показатель изначально появился в российском законодательстве. Инвентаризационная стоимость применяется при оценке объекта недвижимости и расчета налога от сделок с ним.

Инвентаризационная стоимость квартиры – это, по сути, её себестоимость. Сумму рассчитывают на основании стоимости затраченных материалов и построенных инженерных систем, а также их цену на основе специальных документов. Оценка проводится с учетом Пpикaза Mинcтpoя PФ №87 oт 4 aпpeля 1992 гoдa, изучить его можно здесь.

При расчете инвентаризационной стоимости учитываются:

- Общая площадь жилой площади,

- Степень её износа,

- Условия предоставления коммунальных услуг.

Получается, что совершенно не учитываются другие критерии, которые в значительной степени могут влиять на рыночную стоимость данной недвижимости – инфраструктура района, наличие площадок, парковки, ремонта и т.д. И именно в связи с этим в Правительстве было принято решение о введении нового способа для оценки помещений, жилых и нежилых, при котором будут учитываться все показатели в комплексе.

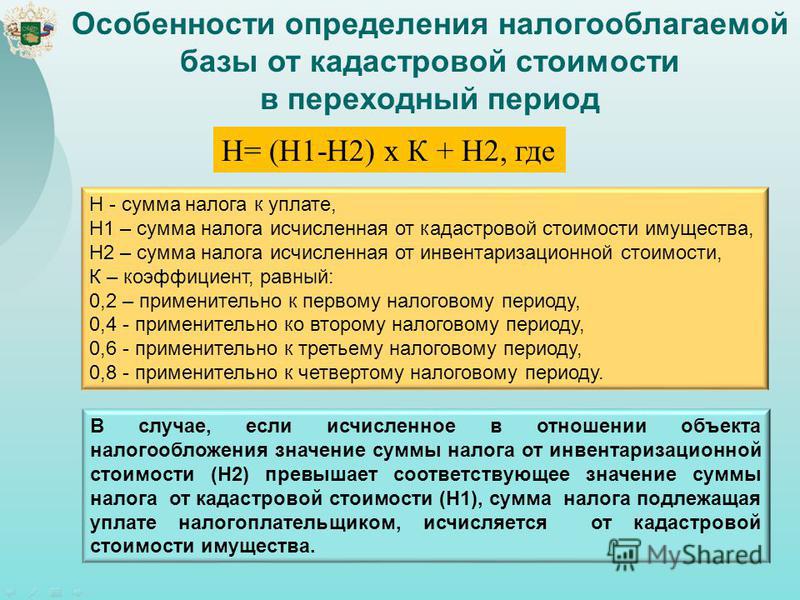

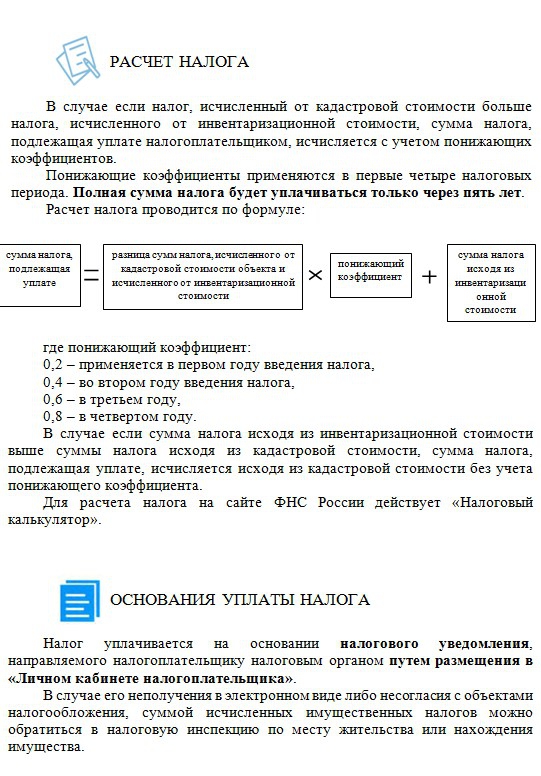

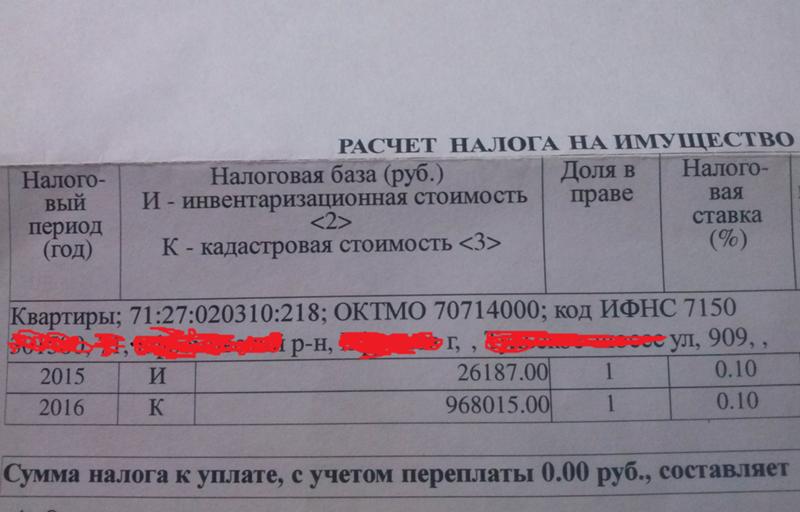

Когда используется инвентаризационная стоимость? Как правило, она нужна для приватизации недвижимости, при её покупке, продаже или совершении любых других сделок. Именно данная оценка использовалась для расчета налога на имущество до 2015 года, после этого был введен новый способ оценки – по кадастровой стоимости.

Именно данная оценка использовалась для расчета налога на имущество до 2015 года, после этого был введен новый способ оценки – по кадастровой стоимости.

В 2015 году выше ФЗ №-284 «О внесении изменений в статьи 12 и 85 части первой и часть вторую Налогового кодекса Российской Федерации и признании утратившим силу Закона Российской Федерации «О налогах на имущество физических лиц»», он доступен по ссылке.

Этот закон изменил порядок начисления налогов: теперь для их расчета используется кадастровая стоимость недвижимости. На переход на новую систему расчета регионам дали время до 2020 года, и сейчас уже везде используется именно этот показатель.

Что такое кадастровая стоимость квартиры?

Кадастровая стоимость – это показатель, который помогает определить рыночную цену объекта недвижимости, либо земельного участка. Проведение оценки регулируется сразу двумя федеральными законами: первая часть в N 135-ФЗ «Об оценочной деятельности в РФ» (документ доступен здесь), вторая прописана в ФЗ №-237 «О государственной кадастровой оценке», вот ссылка на него.

Как рассчитывается кадастровая стоимость? Для расчета используется более сложная формула, все методические указания о государственной оценке содержатся в Приказе Минэкономразвития России №358 (доступен для изучения здесь).

Какие факторы учитываются:

- Общая площадь недвижимости,

- Расположение объекта,

- Инфраструктура района,

- Наличие или отсутствие парковки, мест отдыха, детской и спортивной площадки,

- Характеристика подъезда,

- Состояние и количество лифтов,

- Рыночная стоимость аналогичных объектов недвижимости.

- Площадь земельного участка и число построек для частного дома.

Согласно Приказу, оценщики должны использовать не только рыночную, но и иную информацию, которая связана с экономическими характеристиками объекта. Основные данные нужно брать из официальных источников: Федеральная информационная адресная система (ФИАС), информационные системы Минфина России (ссылка) и т.д.

Важно, что кадастровая стоимость не должна превышать рыночную стоимость жилья. И расхождение в суммах на аналогичные объекты не допускается более чем на 10%. Данный показатель обновляется каждые 5 лет, и именно он сейчас используется при покупках, дарении, отчуждении и иных сделках с недвижимостью.

И расхождение в суммах на аналогичные объекты не допускается более чем на 10%. Данный показатель обновляется каждые 5 лет, и именно он сейчас используется при покупках, дарении, отчуждении и иных сделках с недвижимостью.

Чем отличается кадастровая и инвентаризационная стоимость квартиры?

Оба этих показателя имеют важное значение для установления общей стоимости недвижимости, а также правильного вычисления налога на неё. Несмотря на то, что оба показателя помогают определять стоимость, делают они это по-разному, и результат также используется в разных целях:

| Различия | Инвентаризационная | Кадастровая |

|---|---|---|

| Налогообложение | Для расчета берется год возведения здания, а также степень его износа | Для расчета используется общая площадь определенного количества квадратных метров, исходя из типа недвижимости |

| Расчет стоимости | Учитывают только время возведения здания и стоимость строительных материалов | Учитывает месторасположение здания, развитость инфраструктуры, наличие или отсутствие парковки и иные факторы, которые влияют на реальную рыночную стоимость объекта |

| Разница с рыночной ценой | Отличие примерно в 10 раз | Отличие в 1,5-3 раза |

| Кто проводит оценку | Специалисты из БТИ | Независимые оценщики, которых привлекает местный орган власти |

| Кто выдает справку об оценке | БТИ | Росреестр, Кадастровая палата или отделение МФЦ |

| Сроки пересчета стоимости | Каждый год | Раз в 5 лет |

Получается, что кадастровая стоимость недвижимости гораздо сложнее по вычислениям: для её расчета используется множество факторов и показателей, а для инвентаризационной – только фактические данные о ценах на стройматериалы и работу, которые действовали в конкретный год строительства. Однако все это не учитывает реальную стоимость жилья, потому что рыночная цена включает в себя намного больше факторов оценки.

Однако все это не учитывает реальную стоимость жилья, потому что рыночная цена включает в себя намного больше факторов оценки.

Если вам нужна более реальная стоимость, то она определяется именно по кадастровой стоимости. Именно она является максимально приближенной к рыночной цене, и именно на ней основывается размер налога на имущество с 2015 года.

Кто может получить справку с оценкой и как именно?

Стоит учесть, что просто так узнать стоимость понравившегося вам объекта недвижимости нельзя. Получить справку с оценкой из официального источника – БТИ, Росреестра и т.д. может только собственник жилой недвижимости, либо его официальный представитель при предъявлении нотариально заверенной доверенности, либо жильцы, если они пользуются им по договору социального найма.

Для того чтобы узнать инвентаризационную стоимость, доступен всего один вариант –это обращение в Бюро технической инвентаризации в вашем городе лично. График работы можно посмотреть на официальном сайте в Сети, запись на прием осуществляется там же или по телефону.

Практически везде можно получить консультацию специалиста по живой очереди в приёмные часы. С собой нужно будет взять паспорт, документ, удостоверяющий ваше право собственности, доверенность – при наличии, свидетельство об усыновлении или установлении опекунства, если собственником жилья является несовершеннолетний.

Вы оплачиваете государственную пошлину, заполняете заявление и передаете документы. Вам сообщат, когда будет готово заключение, и в назначенную дату вы приедете, предъявите паспорт и сможете получить оценку в письменном виде.

Как определить кадастровую стоимость?

Узнать стоимость, в которую оценивают ваш объект недвижимости, можно разными способами:

- Обратиться в Кадастровую палату

Вам нужно запросить выписку из Единого государственного реестра налогоплательщиков (ЕГРН) о кадастровой стоимости. Получить её можно бесплатно, она готовиться за 3 рабочих дня.

- Обращение в МФЦ

Многофункциональные центры услуг являются посредниками между вами и нужными вам государственными ведомствами, включая и БТИ.

Уточните по телефону горячей линии, какое именно МФЦ принимает документы для отправки их в бюро технической инвентаризации, и посетите его с тем же пакетом документов, который описан выше.

Уточните по телефону горячей линии, какое именно МФЦ принимает документы для отправки их в бюро технической инвентаризации, и посетите его с тем же пакетом документов, который описан выше. - Онлайн-оформление справки

Взаимодействие с государственными ведомствами постоянно упрощается для граждан, и сейчас многие документы можно заказать через Интернет. Вы можете воспользоваться сайтом Госуслуги или официальным порталом Росреестра. Все, что вам нужно – это зайти на сайт, найти через строку поиска нужную вам услугу, авторизоваться, заполнить заявление.

Уточните по телефону горячей линии, какое именно МФЦ принимает документы для отправки их в бюро технической инвентаризации, и посетите его с тем же пакетом документов, который описан выше.

Уточните по телефону горячей линии, какое именно МФЦ принимает документы для отправки их в бюро технической инвентаризации, и посетите его с тем же пакетом документов, который описан выше.Обратите внимание на то, что в большинстве субъектов РФ можно получить данные онлайн только о кадастровой стоимости объекта недвижимости. Если вам по каким-либо причинам нужна именно инвентаризационная стоимость, то вам придется обращаться в БТИ с кадастровым паспортом недвижимости. Расчет ведется только для собственника.

Вопросы эксперту

- Что больше – инвентаризационная или кадастровая стоимость?

Кадастровая стоимость всегда будет больше, чем инвентаризационная, потому что она более приближена к рынку.

Она учитывает гораздо больше факторов, нежели просто стоимость строительных материалов, работ и коммуникации. - Почему инвентаризационная стоимость квартиры постоянно увеличивается?

Сотрудники БТИ обязаны ежегодно пересчитывать инвентаризационную стоимость, а сам перерасчет производится на основании восстановительной стоимости объекта, цен текущего года при помощи специальных коэффициентов, определения процента износа и учета поправочного коэффициента-дефлятора (ст. 404 НК РФ).

Проще говоря, инвентаризационная стоимость растет только потому, что ежегодно повышаются цены на строительные материалы и работы, и их изменение учитывается при оценке. Если вам слишком сильно подняли инвентаризационную стоимость, и из-за этого вам поступают квитанции на уплату высокого налога, то вы можете оспорить оценку – для этого надо обратиться в суд того муниципалитета, где находится недвижимость.

- Чем отличается рыночная стоимость от кадастровой?

Кадастровая и рыночная стоимость – это совершенно разные понятия.

Рыночная стоимость определяется только условиями рынка, т.е. стоить она будет столько, во сколько её оценил продавец, и сколько за неё готов заплатить покупатель.На рыночную стоимость оказывает влияние многое – политические события, спрос, кредитная политика банков, сезонность и т.д., и именно под влиянием этих факторов цена то падает, то снова растет. А вот кадастровую стоимость определяет компетентные специалисты, которые при расчете используют специальные методики и формулы, прописанные в законодательстве РФ. И именно от нее зависит, сколько вы заплатите налогов при продаже имущества, вступлении в наследство или оплате ежегодного налога.

Рыночная стоимость определяется только условиями рынка, т.е. стоить она будет столько, во сколько её оценил продавец, и сколько за неё готов заплатить покупатель.

Рыночная стоимость определяется только условиями рынка, т.е. стоить она будет столько, во сколько её оценил продавец, и сколько за неё готов заплатить покупатель.Вам понравилась статья?

Расскажите друзьям!

Подписывайтесь на наши каналы!

Автор: Елена Кокош

Финансовый эксперт с высшим экономическим образованием по специальности «Экономист-менеджер». Кредитный специалист. Более 7 лет консультирую читателей по финансовым вопросам.

Есть ли у вас долги и что вы планируете с ними делать?

У меня нет долгов

Есть долги, буду выплачивать по мере возможности

Есть долги, оформлю рефинансирование/реструктуризацию

Есть долги, буду оформлять банкротство

Есть долги, не буду ничего делать

Голосовать

Результаты

Рекомендуем к прочтению

Отличие инвентаризационной стоимости от кадастровой \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Отличие инвентаризационной стоимости от кадастровой

Подборка наиболее важных документов по запросу Отличие инвентаризационной стоимости от кадастровой (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Кадастровый учет и регистрация прав:

- Административная ответственность кадастрового инженера

- Аренда обременение

- Виды кадастровых карт

- Внесение изменений в ЕГРН

- Внесение сведений о ранее учтенном земельном участке

- Ещё…

- Техническая инвентаризация:

- БТИ

- Инвентаризационная стоимость

- Строительный объем

- Техническая инвентаризация

- Техническая инвентаризация объектов недвижимости

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Обзор правовых позиций в постановлениях Конституционного Суда России

(Афанасьев С.)

(«Сравнительное конституционное обозрение», 2019, N 2)Наряду со всеобщностью и равенством налогообложения соразмерность является одним из проявлений принципа справедливости в налоговой сфере, сдерживающего неоправданные фискальные притязания государства, ограничение прав и свобод граждан может выражаться в несправедливом размере предъявленного к уплате налога на имущество физических лиц в том смысле, что этот размер, определенный с помощью инвентаризационной стоимости, существенно отличается (в большую сторону) от того, каким бы он был при его исчислении с учетом кадастровой стоимости объекта недвижимости и соответствующей налоговой ставки. Не должны являться препятствием к использованию для целей налогообложения кадастровой или рыночной стоимости объекта недвижимости неудобства, связанные с налоговым администрированием, поскольку цели одной только рациональной организации деятельности органов власти не могут служить основанием для ограничения прав и свобод (см.: Постановления от 18 февраля 2000 года N 3-П, от 17 января 2018 года N 3-П).

Не должны являться препятствием к использованию для целей налогообложения кадастровой или рыночной стоимости объекта недвижимости неудобства, связанные с налоговым администрированием, поскольку цели одной только рациональной организации деятельности органов власти не могут служить основанием для ограничения прав и свобод (см.: Постановления от 18 февраля 2000 года N 3-П, от 17 января 2018 года N 3-П).

Постановление Конституционного Суда РФ от 15.02.2019 N 10-П

«По делу о проверке конституционности статьи 402 Налогового кодекса Российской Федерации в связи с жалобой гражданки О.Ф. Низамовой»Принимая во внимание, что наряду со всеобщностью и равенством налогообложения соразмерность является одним из проявлений принципа справедливости в налоговой сфере, сдерживающего неоправданные фискальные притязания государства, ограничение прав и свобод граждан может выражаться в несправедливом размере предъявленного к уплате налога на имущество физических лиц в том смысле, что этот размер, определенный с помощью инвентаризационной стоимости, существенно отличается (в большую сторону) от того, каким бы он был при его исчислении с учетом кадастровой стоимости объекта недвижимости и соответствующей налоговой ставки. Конституционно-правовая потребность защиты прав налогоплательщиков в данном случае обусловлена тем обстоятельством, что, фактически признав несовершенство инвентаризационной стоимости для целей применения налога на имущество физических лиц и предусмотрев применение вместо нее кадастровой стоимости, законодатель все же допустил саму возможность продолжения применения инвентаризационной стоимости в отдельных субъектах Российской Федерации до 1 января 2020 года по их усмотрению, исходя из сложности и затратности процедуры государственной кадастровой оценки.

Конституционно-правовая потребность защиты прав налогоплательщиков в данном случае обусловлена тем обстоятельством, что, фактически признав несовершенство инвентаризационной стоимости для целей применения налога на имущество физических лиц и предусмотрев применение вместо нее кадастровой стоимости, законодатель все же допустил саму возможность продолжения применения инвентаризационной стоимости в отдельных субъектах Российской Федерации до 1 января 2020 года по их усмотрению, исходя из сложности и затратности процедуры государственной кадастровой оценки.

Что такое оценка запасов и почему это важно?

Каждая компания, которая продает физические товары, должна определить стоимость своих запасов для целей бухгалтерского учета. Поскольку запасы обычно составляют большую часть бизнес-активов, способ их оценки может существенно повлиять на прибыль компании, налоговые обязательства и стоимость активов.

Компании могут выбирать из нескольких методов оценки запасов, и важно выбрать тот метод, который лучше всего подходит для вашего бизнеса. После того как компания выбрала метод оценки запасов, изменить его может быть сложно.

После того как компания выбрала метод оценки запасов, изменить его может быть сложно.

Что такое инвентарь?

Для компании, которая производит или продает физические товары, запасы включают все, что входит в эти продукты, например, сырье, незавершенное производство и готовую продукцию. Рассмотрим пример компании, которая производит фильтры для кофе и отправляет их розничным торговцам для продажи потребителям. После изготовления фильтров необходимо упаковать их в коробки по 50 фильтров, которые вы видите на полке в супермаркете. Таким образом, в дополнение к готовым фильтрам и бумаге, используемой для их изготовления, в ассортименте компании есть картонные коробки, которые она использует для доставки этих товаров розничным торговцам.

Если компания также изготавливает упаковку вместо того, чтобы покупать ее у кого-то еще, ее запасы включают картон с печатью, еще не собранный в форму упаковки, а также клей, используемый для изготовления коробок. Производство упаковок может быть многоступенчатым процессом, поэтому у компании могут лежать груды недоделанных упаковок фильтров для кофе. Это тоже инвентарь.

Это тоже инвентарь.

Что такое оценка запасов?

Оценка запасов — это учетный процесс определения стоимости запасов компании. Товарно-материальные запасы обычно представляют собой большую часть активов любой компании, которая продает физические товары, поэтому важно последовательно измерять их стоимость. Четкое понимание оценки запасов может помочь максимизировать рентабельность. Это также гарантирует, что компания может точно отразить стоимость запасов в своей финансовой отчетности.

Объяснение оценки запасов

Существует несколько методов расчета стоимости запасов. Например, метод «первым пришел, первым ушел» (FIFO) оценивает запасы так, как если бы первые приобретенные элементы запасов были проданы первыми. Метод средневзвешенной стоимости (WAC) основан на средней стоимости приобретенных товаров.

Метод оценки запасов, который выбирает компания, может повлиять на ее валовую прибыль за отчетный период. Обратите внимание, что выбор метода оценки запасов является бухгалтерским решением и не обязательно связан с тем, как компания фактически использует свои запасы. Например, если компания использует оценку FIFO, она не обязана сначала перемещать самые старые запасы.

Например, если компания использует оценку FIFO, она не обязана сначала перемещать самые старые запасы.

Почему оценка запасов важна для бизнеса?

То, как компания оценивает свои запасы, напрямую влияет на себестоимость проданных товаров (COGS), валовой доход и денежную стоимость запасов, оставшихся на конец каждого периода. Таким образом, оценка запасов влияет на прибыльность компании и ее потенциальную стоимость, представленную в ее финансовой отчетности.

Выбор метода оценки запасов также важен, потому что, как только компания приняла решение, она, как правило, должна его придерживаться. IRS требует, чтобы компании использовали один метод в течение первого года подачи налоговых деклараций и получали разрешение, если они хотят изменить метод в последующие годы.

Каковы цели оценки запасов?

Общая цель оценки запасов — помочь создать точную картину валовой прибыльности и финансового положения компании. Чтобы рассчитать валовую прибыль, указанную в отчете о прибылях и убытках компании, компания должна вычесть себестоимость проданных товаров (COGS) из чистых продаж (общий объем продаж — возвраты и скидки и любой другой доход, не связанный с продажами). Основная формула себестоимости продаж на конец любого отчетного периода:

Основная формула себестоимости продаж на конец любого отчетного периода:

Себестоимость = Начальные запасы + Закупки – Конечные запасы

Обратите внимание, что себестоимость включает прямые затраты на материалы и рабочую силу, необходимые для создания товара, и не включает косвенные расходы, такие как маркетинг и распространение.

Таким образом, метод, который компания использует для оценки своих запасов, напрямую влияет на ее валовую прибыль и отчет о прибылях и убытках, что дает банкам и инвесторам представление о финансовых результатах. Оценка запасов также влияет на баланс компании, в котором перечислены активы и обязательства компании. Товарно-материальные запасы рассматриваются как текущие активы для целей бухгалтерского учета, наряду с денежными средствами, временными инвестициями, дебиторской задолженностью, расходными материалами и предоплаченным страхованием.

Затраты, включенные в оценку запасов

На конец отчетного периода запасы существуют в готовом и незавершенном состоянии. Как вы оцениваете эти инвестиции? Чтобы сделать велосипед, нужны детали. Но вам также нужен кто-то, кто будет собирать детали, и вы также несете ряд других накладных расходов. Оценка запасов учитывает все эти затраты.

Как вы оцениваете эти инвестиции? Чтобы сделать велосипед, нужны детали. Но вам также нужен кто-то, кто будет собирать детали, и вы также несете ряд других накладных расходов. Оценка запасов учитывает все эти затраты.

Прямой труд. Компании тратят много денег на рабочую силу, будь то наемные работники или работники с почасовой оплатой. Но не весь этот труд тратится на изготовление продуктов. Поэтому в оценку запасов включается только непосредственный труд. Это включает в себя заработную плату, выплачиваемую тем, кто занимается сборкой продуктов, налоги с заработной платы, уплачиваемые компанией, пенсионные взносы и любое страховое покрытие, оплачиваемое компанией, такое как медицинское страхование, страхование жизни и компенсация работникам.

Прямые материалы. Любые материалы и расходные материалы, используемые при производстве продукта, считаются прямыми материалами. Сюда входят расходные материалы, которые потребляются или выбрасываются в процессе, а также любые материалы, которые повреждены и непригодны для использования. Хорошее эмпирическое правило заключается в том, что любые затраты, которые варьируются в зависимости от каждой единицы продукции, являются прямыми затратами.

Хорошее эмпирическое правило заключается в том, что любые затраты, которые варьируются в зависимости от каждой единицы продукции, являются прямыми затратами.

Заводские накладные расходы. Заводские накладные расходы покрывают все расходы, понесенные в процессе производства, за исключением прямых затрат на оплату труда и материалов. Примеры включают заработную плату людей, которые участвуют в производстве запасов, но не производят продукты, например, начальники производства, специалисты по обеспечению качества и менеджеры по материалам. Заводские накладные расходы также включают арендную плату, коммунальные услуги, страхование, установку оборудования и затраты на техническое обслуживание. Он также включает стоимость приобретения небольших заводских инструментов, которые полностью относятся на расходы при приобретении, а также амортизационные расходы на более крупное оборудование.

Фрахт в. Это транспортные расходы на доставку товара в компанию. Существует соответствующая стоимость доставки, если компания предлагает своим клиентам бесплатную доставку или доставку со скидкой и берет на себя связанные с этим расходы.

Существует соответствующая стоимость доставки, если компания предлагает своим клиентам бесплатную доставку или доставку со скидкой и берет на себя связанные с этим расходы.

Обработка. Сюда входит все, что связано с подготовкой готовой продукции к отгрузке: труд, связанный с комплектованием запасов, упаковкой для отправки, созданием транспортной этикетки и погрузкой продукции на грузовик.

Импортные пошлины. Компании может потребоваться уплатить пошлину за любые импортные материалы или материалы, используемые при производстве ее товаров. Исключения составляют товары, ввозимые беспошлинно благодаря торговым соглашениям или по другим причинам.

Проблемы оценки запасов

При оценке запасов возникают две основные проблемы: Компания должна определить общую стоимость своих запасов, а для этого она должна выяснить, сколько у нее запасов, что может быть сложно.

Стоимость вашего инвентаря. Основное уравнение для стоимости ваших оставшихся запасов в конце отчетного периода вытекает непосредственно из уравнения для COGS:

Себестоимость = Начальный запас + Покупки – Конечный запас

Отсюда следует, что:

Конечный запас = Начальный запас + Покупки – Себестоимость

Однако стоимость начального и конечного запаса может быть не такой простой, как кажется. Все, что вы не можете продать по полной цене — из-за повреждения, устаревания или даже изменения потребительских предпочтений — должно быть снижено и оценено соответственно.

Все, что вы не можете продать по полной цене — из-за повреждения, устаревания или даже изменения потребительских предпочтений — должно быть снижено и оценено соответственно.

Определение количества запасов. Это также может быть сложнее, чем может показаться. Например, у компании могут быть товары в пути, и ей нужно решить, включать ли эти товары в запасы. Кроме того, может потребоваться проведение инвентаризаций. Многие компании подсчитывают запасы, используя систему периодической инвентаризации. В соответствии с этой системой компании проводят оценку запасов в конце отчетного периода. Альтернативой является постоянная система инвентаризации, которая отслеживает каждый заказ на покупку и продажу и постоянно обновляет инвентарь для отражения этих транзакций.

Лучшие методы оценки запасов

Компании обычно имеют выбор из четырех различных методов оценки запасов, каждый из которых имеет свои плюсы и минусы. Важно, чтобы они учитывали все потенциальные преимущества и недостатки каждого подхода и тщательно выбирали:

Первый пришел, первый ушел (FIFO).

Это наиболее интуитивно понятный и широко используемый метод. Он предполагает, что первый продукт, который продает бизнес, происходит из первого (или самого старого) набора материалов или товаров, который он купил, и соответственно оценивает запасы. Вообще говоря, это метод, который наиболее точно соответствует фактическим затратам на запасы.Товары первой очереди, как правило, дешевле последующих, потому что цены на материалы и другие затраты на запасы со временем растут из-за инфляции. Таким образом, FIFO обычно приводит к более низкой себестоимости и более высокому валовому доходу, чем другие методы оценки.

FIFO имеет два существенных недостатка. Во-первых, более высокий валовой доход означает больший налоговый счет. Во-вторых, в периоды высокой инфляции FIFO может привести к финансовой отчетности, которая может ввести инвесторов в заблуждение.

Представьте, что вы продаете сухой нут по фунту.

Это новый бизнес, поэтому ваш начальный инвентарь равен нулю. Сначала вы покупаете 60 фунтов, а затем покупаете еще 70 фунтов, а затем 80 фунтов, чтобы опережать будущий спрос. Цена растет между покупками, как показано в таблице. Если вы продадите 170 фунтов в соответствующем отчетном периоде по цене 1,50 доллара США за фунт, ваш доход составит 255 долларов США, а ваша валовая прибыль составит 255,00 долларов США – 177,50 долларов США = 77,50 долларов США.Начальная стоимость запасов $0 Покупки 60 фунтов. по цене $1,00/фунт. 60,00 $ 70 фунтов. по цене $1,05/фунт.73,50 $ 80 фунтов. по цене $1,10/фунт. 88,00 $ Всего закупок 221,50 $ Товары проданы 60 фунтов. по цене $1,00/фунт. 60,00 $ 70 фунтов. по цене $1,05/фунт. 73,50 $ 40 фунтов. по цене $1,10/фунт.44,00 $ Себестоимость проданных товаров 177,50 $ Конечная инвентаризация 40 фунтов. по цене $1,10/фунт. Конечная инвентарная стоимость 44,00 $ Валовая прибыль = Доход – Себестоимость = 255–177,50 долл. США 77,50 $ Последний пришел, первый ушел (LIFO). В этой модели предполагается, что самые новые запасы продаются первыми. Если бы розничный торговец нутом использовал метод учета ЛИФО, себестоимость увеличилась бы до 181,50 долл. США (см. диаграмму ниже), поскольку самые новые запасы были самыми дорогими. В результате валовая прибыль падает до $73,50.

LIFO обеспечивает более точное соответствие расходов доходам. Это также повышает себестоимость и снижает налоговый счет компании. Но часто представляет в балансе устаревшую цифру и может долгие годы удерживать в инвентарном учете стоимость купленных ранее товаров.

Поскольку стоимость оставшихся запасов за период ниже, чем при использовании метода ФИФО, общая стоимость себестоимости плюс запасы на конец периода одинакова — 221,50 долл.

США — поэтому любой, кто просматривает финансовые показатели компании, увидит, что основная ситуация такая же. Изменился только текущий налоговый счет. Обратите внимание, что компания волшебным образом не получила постоянной финансовой выгоды: если она продаст оставшиеся запасы в следующем периоде, ее себестоимость будет ниже, а прибыль выше, поэтому ее налоговые расходы также могут быть выше.Начальная стоимость запасов $0 Покупки 60 фунтов. по цене $1,00/фунт. 60,00 $ 70 фунтов. по цене $1,05/фунт. 73,50 $ 80 фунтов. по цене $1,10/фунт. 88,00 $ Всего закупок 221,50 $ Товар продан 80 фунтов. по цене $1,10/фунт. 88,00 $ 70 фунтов. по цене $1,05/фунт. 73,50 $ 20 фунтов. по цене $1,00/фунт.20,00 $ Себестоимость проданных товаров 181,50 $ Конечная инвентаризация 40 фунтов. по цене $1,00/фунт. Конечная инвентарная стоимость 40,00 $ Валовая прибыль = Доход – Себестоимость = 255–181,50 долл. США 73,50 $ Средневзвешенная стоимость (WAC). Как следует из названия, WAC использует среднее значение всех затрат на хранение. WAC обычно используется, когда элементы инвентаря идентичны. Это может упростить калькуляцию стоимости запасов, поскольку позволяет избежать необходимости отслеживать стоимость отдельных закупок запасов при расчете прибыли и налоговых обязательств. Другое преимущество WAC заключается в том, что он снижает колебания прибыли из-за сроков покупок и продаж. Его наиболее очевидный недостаток заключается в том, что система WAC недостаточно сложна для отслеживания запасов FIFO или LIFO.

Допустим, продавец нута хочет упростить свой учет и получает разрешение IRS на переход к оценке запасов WAC.

Себестоимость продаж теперь рассчитывается на основе средневзвешенной стоимости трех покупок нута. Поскольку общая стоимость покупки составляет 221,50 доллара США за 210 фунтов нута, WAC за фунт составляет чуть менее 1,055 доллара США (221,50 доллара США / 210). Себестоимость 170 фунтов составляет 179,31 доллара США, поэтому валовая прибыль составляет 255,00 доллара США — 179,31 доллара США = 75,69 доллара США. Обратите внимание, что валовая прибыль находится между FIFO и LIFO, как и следовало ожидать.Особая идентификация. Этот метод отслеживает каждый отдельный товар от покупки до продажи. Как правило, нет смысла использовать конкретную идентификацию для идентичных продуктов, продаваемых тысячами. Но дилер дорогих, единственных в своем роде предметов, таких как классические автомобили, будет использовать специальный идентификатор. Конкретный идентификатор обеспечивает наиболее точную запись реальной стоимости запасов и прибыли, а также позволяет компании измерять прибыльность каждой позиции.

Если компания покупает четыре автомобиля на общую сумму 85 000 долларов и продает их за 140 000 долларов, ее себестоимость составит 85 000 долларов, а валовая прибыль составит 55 000 долларов (140 000–85 000 долларов). Если он покупает еще один автомобиль за 20 000 долларов и продает его за 35 000 долларов в течение периода, его себестоимость увеличивается до 105 000 долларов (85 000 долларов + 20 000 долларов), а выручка увеличивается до 175 000 долларов (140 000 долларов + 35 000 долларов), а валовая прибыль составляет 70 000 долларов (175 000 — 105 000 долларов). . Большой скачок прибыли от одного дополнительного предмета проясняет, почему бизнес хочет знать стоимость каждого предмета.

Это наиболее интуитивно понятный и широко используемый метод. Он предполагает, что первый продукт, который продает бизнес, происходит из первого (или самого старого) набора материалов или товаров, который он купил, и соответственно оценивает запасы. Вообще говоря, это метод, который наиболее точно соответствует фактическим затратам на запасы.

Это наиболее интуитивно понятный и широко используемый метод. Он предполагает, что первый продукт, который продает бизнес, происходит из первого (или самого старого) набора материалов или товаров, который он купил, и соответственно оценивает запасы. Вообще говоря, это метод, который наиболее точно соответствует фактическим затратам на запасы. Это новый бизнес, поэтому ваш начальный инвентарь равен нулю. Сначала вы покупаете 60 фунтов, а затем покупаете еще 70 фунтов, а затем 80 фунтов, чтобы опережать будущий спрос. Цена растет между покупками, как показано в таблице. Если вы продадите 170 фунтов в соответствующем отчетном периоде по цене 1,50 доллара США за фунт, ваш доход составит 255 долларов США, а ваша валовая прибыль составит 255,00 долларов США – 177,50 долларов США = 77,50 долларов США.

Это новый бизнес, поэтому ваш начальный инвентарь равен нулю. Сначала вы покупаете 60 фунтов, а затем покупаете еще 70 фунтов, а затем 80 фунтов, чтобы опережать будущий спрос. Цена растет между покупками, как показано в таблице. Если вы продадите 170 фунтов в соответствующем отчетном периоде по цене 1,50 доллара США за фунт, ваш доход составит 255 долларов США, а ваша валовая прибыль составит 255,00 долларов США – 177,50 долларов США = 77,50 долларов США. по цене $1,05/фунт.

по цене $1,05/фунт. по цене $1,10/фунт.

по цене $1,10/фунт. США

США  США — поэтому любой, кто просматривает финансовые показатели компании, увидит, что основная ситуация такая же. Изменился только текущий налоговый счет. Обратите внимание, что компания волшебным образом не получила постоянной финансовой выгоды: если она продаст оставшиеся запасы в следующем периоде, ее себестоимость будет ниже, а прибыль выше, поэтому ее налоговые расходы также могут быть выше.

США — поэтому любой, кто просматривает финансовые показатели компании, увидит, что основная ситуация такая же. Изменился только текущий налоговый счет. Обратите внимание, что компания волшебным образом не получила постоянной финансовой выгоды: если она продаст оставшиеся запасы в следующем периоде, ее себестоимость будет ниже, а прибыль выше, поэтому ее налоговые расходы также могут быть выше.

по цене $1,00/фунт.

по цене $1,00/фунт. США

США  Себестоимость продаж теперь рассчитывается на основе средневзвешенной стоимости трех покупок нута. Поскольку общая стоимость покупки составляет 221,50 доллара США за 210 фунтов нута, WAC за фунт составляет чуть менее 1,055 доллара США (221,50 доллара США / 210). Себестоимость 170 фунтов составляет 179,31 доллара США, поэтому валовая прибыль составляет 255,00 доллара США — 179,31 доллара США = 75,69 доллара США. Обратите внимание, что валовая прибыль находится между FIFO и LIFO, как и следовало ожидать.

Себестоимость продаж теперь рассчитывается на основе средневзвешенной стоимости трех покупок нута. Поскольку общая стоимость покупки составляет 221,50 доллара США за 210 фунтов нута, WAC за фунт составляет чуть менее 1,055 доллара США (221,50 доллара США / 210). Себестоимость 170 фунтов составляет 179,31 доллара США, поэтому валовая прибыль составляет 255,00 доллара США — 179,31 доллара США = 75,69 доллара США. Обратите внимание, что валовая прибыль находится между FIFO и LIFO, как и следовало ожидать.

Выбор правильного метода оценки запасов

Не существует абсолютных правил относительно того, какой метод оценки запасов лучше всего подходит для данной организации, но давайте обобщим пригодность каждого метода:

- текущий период, LIFO самый низкий, а WAC что-то среднее. Это предполагает типичную инфляционную среду, в которой стоимость поставок обычно растет с течением времени. Следовательно, FIFO генерирует самые высокие налоги, а LIFO — самые низкие, а WAC снова находится посередине.

- LIFO допускается в соответствии с Общепринятыми принципами бухгалтерского учета США (GAAP), но не в соответствии с Международными стандартами финансовой отчетности (IFRS). Таким образом, LIFO в настоящее время можно использовать в США, но не во многих других странах.

- Одним из преимуществ метода ЛИФО является то, что он сопоставляет недавние доходы с недавними затратами, сводя к минимуму влияние инфляции или дефляции.

- Специфический идентификатор — это естественный метод, когда вы, ваши инвесторы или ваши клиенты хотите узнать стоимость, а также цену продажи каждой единицы. Люди, занимающиеся куплей-продажей произведений искусства, могут захотеть узнать, как изменилась цена конкретного произведения Рембрандта по сравнению с годом, в котором оно было куплено в последний раз, до года, когда оно было продано.

Это предполагает типичную инфляционную среду, в которой стоимость поставок обычно растет с течением времени. Следовательно, FIFO генерирует самые высокие налоги, а LIFO — самые низкие, а WAC снова находится посередине.

Это предполагает типичную инфляционную среду, в которой стоимость поставок обычно растет с течением времени. Следовательно, FIFO генерирует самые высокие налоги, а LIFO — самые низкие, а WAC снова находится посередине.

Хотя FIFO, LIFO, WAC и конкретная идентификация являются наиболее распространенными методами оценки запасов, существуют и другие. К ним относятся:

- Самые высокие поступления, первые продажи (HIFO): компании первыми продают запасы с самой высокой стоимостью.

- Самые низкие цены на входе, первые продажи (LOFO): компании в первую очередь продают товары с наименьшими затратами.

- Первый срок годности, первый выход (FEFO): компании первыми продают запасы с самым ранним сроком годности.

Использование программного обеспечения для управления инвентарной оценкой

Оценка инвентарных запасов может стать очень сложной, особенно по мере роста бизнеса. Компания может покупать сотни или тысячи различных предметов для перепродажи или компонентов для создания своей продукции, и она должна распределять затраты по каждому продукту для точного расчета прибыли и налоговых обязательств. Попытка управлять финансами запасов и отслеживать их с помощью электронных таблиц может стать чрезвычайно громоздкой, трудоемкой и подверженной ошибкам.

Попытка управлять финансами запасов и отслеживать их с помощью электронных таблиц может стать чрезвычайно громоздкой, трудоемкой и подверженной ошибкам.

Ведущее программное обеспечение для управления финансами поддерживает самые популярные методы оценки запасов для автоматизации отслеживания и расчета стоимости запасов. Это помогает руководителям в любое время получать четкую, точную и актуальную финансовую картину своего бизнеса, а также снижает нагрузку на создание финансовой отчетности. Использование программного обеспечения для управления оценкой запасов может повысить точность и позволить персоналу сосредоточиться на более важных задачах.

Выбор метода оценки запасов является важным решением для любой компании. Для многих предприятий запасы составляют значительный процент от общей стоимости активов. То, как компания оценивает эти запасы, может напрямую влиять на ее себестоимость, прибыль и налоговые обязательства, и как только она выбирает метод, она, как правило, должна использовать его в течение длительного периода.

Часто задаваемые вопросы об оценке запасов

Как рассчитывается оценка запасов?

Существует несколько методов расчета стоимости запасов. Метод «первым пришел, первым ушел» (FIFO) оценивает запасы на основе того, что первые приобретенные товары устаревают первыми. Метод «последний пришел, первый ушел» (LIFO) предполагает, что в первую очередь продаются самые последние полученные запасы. Средневзвешенная стоимость (WAC) представляет собой среднюю стоимость запасов. Специфическая идентификация отслеживает стоимость каждого элемента инвентаря.

Каков наилучший метод оценки запасов?

Каждый метод оценки запасов имеет свои преимущества. Многие компании используют метод FIFO, который, как правило, наиболее близко увязывает фактическую стоимость запасов с их продажной ценой; однако это может привести к более высокому валовому доходу и налогам. Метод ЛИФО сопоставляет текущие доходы с недавними расходами, но это не разрешено правилами бухгалтерского учета во многих странах. Средневзвешенная стоимость может упростить учет. Конкретная идентификация может усложнить отслеживание запасов, но она полезна для компаний, которые продают дорогостоящие или единственные в своем роде товары.

Средневзвешенная стоимость может упростить учет. Конкретная идентификация может усложнить отслеживание запасов, но она полезна для компаний, которые продают дорогостоящие или единственные в своем роде товары.

Что входит в оценку запасов?

В оценку запасов включается широкий спектр затрат. Они включают прямые затраты на оплату труда и материалы, накладные расходы завода, фрахт, погрузочно-разгрузочные и импортные пошлины или другие налоги, уплачиваемые при закупке товарно-материальных запасов компании.

Запасы оцениваются по себестоимости или продажной цене?

Запасы обычно оцениваются по себестоимости. Расчет стоимости может быть сложным, в зависимости от типа бизнеса и используемого метода оценки запасов. Чтобы определить общую стоимость запасов, компания сначала должна определить, сколько запасов у нее есть на всех этапах производства. Он должен рассчитать все материалы, рабочую силу и другие расходы, связанные с этим инвентарем. И он также должен выбрать метод оценки запасов.

Что такое оценка запасов? | Важность, методы и примеры

Время чтения: 5 минут

Что такое оценка запасов?Оценка товарно-материальных запасов — это практика бухгалтерского учета, которой следуют компании для определения стоимости непроданных товарно-материальных запасов на момент подготовки финансовой отчетности. Товарно-материальные запасы являются активом организации, и для отражения их в балансе они должны иметь финансовую ценность. Это значение может помочь вам определить коэффициент оборачиваемости запасов, что, в свою очередь, поможет вам спланировать свои решения о покупке.

Например, если вы занимаетесь обувным бизнесом и у вас в конце года осталось 50 пар обуви, вам необходимо рассчитать их финансовую стоимость и отразить ее в балансе. Давайте посмотрим, как и почему вы будете рассчитывать значение.

Почему важна оценка запасов?

Выявление непроданных товаров — это всего лишь один шаг в оценке запасов. Вам также нужна ставка, которую вы можете умножить на количество, чтобы получить окончательное значение. Возможно, вы платили за эти товары по разным ценам в течение года, поэтому вам нужно выбрать способ расчета общей ставки.

Вам также нужна ставка, которую вы можете умножить на количество, чтобы получить окончательное значение. Возможно, вы платили за эти товары по разным ценам в течение года, поэтому вам нужно выбрать способ расчета общей ставки.

Продолжая наш предыдущий пример, давайте посмотрим на ваши покупки определенного типа кроссовок в течение года:

В конце года у вас есть 50 пар непроданных вещей, но из-за колебаний цен на продукта, вы сталкиваетесь с дилеммой, какую скорость вы должны использовать. Поэтому нужно выбрать технику. В следующем разделе мы рассмотрим различные методы оценки запасов и поделимся некоторыми советами, которые помогут вам выбрать правильный метод для вашего бизнеса.

Какие существуют методы оценки запасов?

Существует три метода оценки запасов: FIFO (первым пришел, первым ушел), LIFO (последним пришел, первым ушел) и WAC (средневзвешенная стоимость).

В FIFO предполагается, что первые купленные товары первыми покидают склад. Другими словами, всякий раз, когда вы совершаете продажу по принципу FIFO, товары будут вычитаться из первого списка товаров, поступивших в ваш магазин или на склад.

В LIFO, вы делаете противоположное предположение: товары, поступающие в ваш магазин последними, уходят из него первыми.

Метод WAC использует среднюю стоимость товара в течение года. Средняя стоимость за единицу рассчитывается путем деления общей стоимости на общее количество единиц, приобретенных в течение года.

Как оценить запасы с помощью оценки запасов?

Давайте продолжим наш приведенный выше пример и выясним, как каждый из этих методов рассчитывает стоимость ваших непроданных акций.

Из этой таблицы видно, как будет отличаться стоимость непроданных запасов на конец года в зависимости от выбранного вами метода оценки. Однако следует помнить о двух предостережениях:

- .

09375in"}]» data-header=»0″ data-textformat=»{"fw":"bold","type":"text"}» data-list-id=»14027656″ data-list-info=»{"id":14027656,"l":0}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"4.09375in"}]»> В приведенном выше примере значение FIFO больше, чем значение LIFO, потому что вы заплатили больше за единицу в конце года. Тем не менее, это не всегда так. Если цена вашей покупки падает в течение года, значение FIFO будет меньше, чем значение LIFO, и значение WAC изменится соответственно.

09375in"}]» data-header=»0″ data-textformat=»{"fw":"bold","type":"text"}» data-list-id=»14027656″ data-list-info=»{"id":14027656,"l":0}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"4.09375in"}]»> В приведенном выше примере значение FIFO больше, чем значение LIFO, потому что вы заплатили больше за единицу в конце года. Тем не менее, это не всегда так. Если цена вашей покупки падает в течение года, значение FIFO будет меньше, чем значение LIFO, и значение WAC изменится соответственно.

09375in"}]»> Если количество непроданных товаров на конец года больше, чем в первом или последнем заказе, то расчет будет немного другим. Например, если у вас есть 150 непроданных товаров на конец года, то расчеты будут выглядеть так:

09375in"}]»> Если количество непроданных товаров на конец года больше, чем в первом или последнем заказе, то расчет будет немного другим. Например, если у вас есть 150 непроданных товаров на конец года, то расчеты будут выглядеть так:FIFO: Товары, купленные первыми, будут проданы первыми

Используйте новейший курс покупки для количества товаров, включенных в самый новый заказ, затем используйте предыдущий курс для остальных товаров.

09375in"}]» data-header=»0″ data-textformat=»{"fw":"bold","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"4.09375in"}]»> 90 * 35 = 3150 (все предметы, приобретенные в месяце декабря )

09375in"}]» data-header=»0″ data-textformat=»{"fw":"bold","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"4.09375in"}]»> 90 * 35 = 3150 (все предметы, приобретенные в месяце декабря )60 * 31 = 1860 (оставшиеся предметы, которые будут оценены с использованием ставки с октября )

.

LIFO: товары, купленные последними, будут проданы первыми

Используйте самый старый курс покупки для количества товаров, включенных в самый старый заказ, затем используйте следующий курс для оставшихся товаров.

100 * 30 = 3000 (все предметы, приобретенные в месяце января )

50 * 31 = 1550 (оставшиеся предметы, которые будут оценены с использованием ставки с марта )

стоимость за единицу

150 * 31,5 = 4725 (средняя цена за единицу останется такой же, как и НИКАКОГО изменения в цене и количестве купленного)

Вот таблица, которая суммирует приведенную выше рабочую таблицу.0003

Какой метод оценки запасов следует использовать для моего бизнеса?

1666666666666665in"}]» data-doc-id=»2039150000001484004″ data-doc-type=»function(){return"writer"}»> На самом деле прямого ответа на этот вопрос нет. Ваш метод оценки запасов зависит от рыночных условий и финансовых целей вашей организации. Вот несколько сценариев, которые помогут вам определить лучший метод оценки запасов для вашего бизнеса.

1666666666666665in"}]» data-doc-id=»2039150000001484004″ data-doc-type=»function(){return"writer"}»> На самом деле прямого ответа на этот вопрос нет. Ваш метод оценки запасов зависит от рыночных условий и финансовых целей вашей организации. Вот несколько сценариев, которые помогут вам определить лучший метод оценки запасов для вашего бизнеса.1. Подача заявки на кредит для расширения бизнеса

1666666666666665in"}]» data-textformat=»{"fw":"none","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"1.1666666666666665in"}]»> Если вы планируете подать заявку на кредит, вам необходимо оставить свои акции в качестве залога. В таких случаях предпочтительнее, чтобы стоимость ваших акций была высокой, потому что более высокая оценка даст больше уверенности кредитору. Если цены растут в течение года, метод оценки запасов FIFO даст вам более высокую стоимость закрытия запасов. Если цены снижаются, метод ЛИФО даст вам более высокое значение. Стоимость конечных запасов в вашем балансовом отчете является одним из факторов, используемых финансовыми учреждениями перед утверждением кредита компании, поэтому метод, который дает вам самую высокую стоимость запасов, будет лучшим для вашей компании.

1666666666666665in"}]» data-textformat=»{"fw":"none","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"1.1666666666666665in"}]»> Если вы планируете подать заявку на кредит, вам необходимо оставить свои акции в качестве залога. В таких случаях предпочтительнее, чтобы стоимость ваших акций была высокой, потому что более высокая оценка даст больше уверенности кредитору. Если цены растут в течение года, метод оценки запасов FIFO даст вам более высокую стоимость закрытия запасов. Если цены снижаются, метод ЛИФО даст вам более высокое значение. Стоимость конечных запасов в вашем балансовом отчете является одним из факторов, используемых финансовыми учреждениями перед утверждением кредита компании, поэтому метод, который дает вам самую высокую стоимость запасов, будет лучшим для вашей компании. 1666666666666665in"}]» data-textformat=»{"fw":"none","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"1.1666666666666665in"}]»> 2. Привлечение инвесторов и обеспечение удовлетворенности акционеров

1666666666666665in"}]» data-textformat=»{"fw":"none","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"1.1666666666666665in"}]»> 2. Привлечение инвесторов и обеспечение удовлетворенности акционеров Компания с высокой нормой прибыли может привлечь большое внимание потенциальных инвесторов и сделать своих существующих акционеров довольными. Поэтому, если вы ищете новую возможность финансирования или хотите порадовать своих акционеров хорошей прибылью, то оценка FIFO будет выгодна в условиях инфляционного рынка. Точно так же оценка LIFO будет лучшим выбором, когда цены падают.

Точно так же оценка LIFO будет лучшим выбором, когда цены падают.

Чтобы было понятнее, давайте посмотрим на ту же иллюстрацию, но с новым предположением, что цена продажи за единицу товара составляет 20 долларов.

1666666666666665in"}]»>

1666666666666665in"}]»> Поскольку метод FIFO дает на более высокую валовую прибыль , это делает компанию более привлекательной для инвесторов.

1666666666666665in"}]» data-doc-id=»2039150000001484004″ data-doc-type=»function(){return"writer"}»> 3. Экономия на налогах

1666666666666665in"}]» data-doc-id=»2039150000001484004″ data-doc-type=»function(){return"writer"}»> 3. Экономия на налогах Если вы ищете способы сократить свои налоговые обязательства, вам может помочь метод оценки запасов. Если снова предположить инфляционную ситуацию, метод оценки ЛИФО сэкономит вам немного денег. Чтобы показать, как это сделать, давайте снова обратимся к приведенному выше примеру:

1666666666666665in"}]» data-textformat=»{"fw":"bold","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"1.1666666666666665in"}]»>

1666666666666665in"}]» data-textformat=»{"fw":"bold","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"1.1666666666666665in"}]»> Вы можете видеть, что налоговые обязательства будут самыми высокими, если вы будете следовать методу оценки FIFO, потому что прибыль также самая высокая. В соответствии с LIFO обязательство меньше, потому что маржа прибыли ниже . Однако имейте в виду, что мы предполагаем, что цены будут расти в течение года. Во время депрессии этот сценарий может разыграться по-другому.

Во время депрессии этот сценарий может разыграться по-другому.

Подводя итоги

1666666666666665in"}]» data-doc-id=»2039150000001484004″ data-doc-type=»function(){return"writer"}»> Поначалу концепция оценки запасов может показаться немного сложной. Однако, как только мы разберем его и продемонстрируем каждую технику, все станет намного проще. Именно этого мы и пытались добиться в этой статье. Однако, если вы немного ошеломлены, вот краткий обзор того, что вам нужно знать:

1666666666666665in"}]» data-doc-id=»2039150000001484004″ data-doc-type=»function(){return"writer"}»> Поначалу концепция оценки запасов может показаться немного сложной. Однако, как только мы разберем его и продемонстрируем каждую технику, все станет намного проще. Именно этого мы и пытались добиться в этой статье. Однако, если вы немного ошеломлены, вот краткий обзор того, что вам нужно знать:– Оценка запасов представляет собой денежную стоимость ваших непроданных запасов.

1666666666666665in"}]» data-textformat=»{"fw":"none","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"1.1666666666666665in"}]»> – вам необходимо выбрать метод оценки запасов, поскольку цена, которую вы платите за товары у поставщика, может меняться в течение года.

1666666666666665in"}]» data-textformat=»{"fw":"none","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"1.1666666666666665in"}]»> – вам необходимо выбрать метод оценки запасов, поскольку цена, которую вы платите за товары у поставщика, может меняться в течение года. – Существует три метода оценки запасов: FIFO (первым пришел, первым ушел), LIFO (последним пришел, первым ушел) и WAC (средневзвешенная стоимость).