Чем акт выполненных работ отличается от акта приемки выполненных работ – Цена работ в акте сдачи-приемки выполненных работ отличается от твердой договорной. Какая цена подлежит оплате?

когда составлять, для чего нужен, образец документа

Юридическая консультация > Предпринимательная деятельность > Акт приемки выполненных работ: когда составлять, для чего нужен, образец документа

Акт приемки выполненных работ — документ, заключаемый между заказчиком и исполнителем. Его оформление необходимо во всех случаях, когда производится передача выполненных по договору объектов от исполнителя к заказчику.

Заключение подобного акта — важный момент деловых отношений, поскольку с его помощью обосновываются затраты заказчика на произведенные работы, а также определяется качество выполненных работ и их соответствие определенным требованиям.

Для чего нужен акт приемки выполненных работ

В акте приемки выполненных работ указываются все пункты, оговоренные устно

Исходя из постановлений ГК РФ, подрядчик и заказчик должны совместно осмотреть принятый к исполнению объект. В случае наличия различных недочетов, изъянов и других несоответствий в принимаемой работе, заказчик должен сообщить об этом исполнителю.

Акт приемки содержит всю важную информацию о выполненных исполнителем работах. В частности, в нем отмечают сроки выполнения работ и указывают их материальную стоимость. Акт приемки оформляется после завершения работы исполнителя. В некотором смысле, этот документ играет роль отчета.

Неспроста акт приемки выполненных работ — весомый документ. Стороны могут использовать его для защиты своих прав в суде. Так, если заказчик не производит оплату, указанную в оформленном акте, исполнитель может обратиться в судебный орган и восстановить справедливость. Акт выполненных работ, который был подписан сторонами — это весомое доказательство невиновности одной из них.

Акт приемки выполненных работ — важный документ, оформлением которого подтверждают сдачу-прием произведенной работы. Кроме прочего, документ содержит информацию о ее стоимости и нередко играет большую роль в защите прав сторон во время судебного разбирательства.

Когда следует составлять акт приемки выполненных работ

Акт приемки выполненных работ: образец

Акт приемки может быть составлен не только после произведения работы в полном объеме, но и после завершения определенных ее этапов. Во втором случае, после того как будет принят определенный этап работ, ответственным за различные дефекты, которые возникли не по вине исполнителя, считается заказчик, подписавший документ приемки.

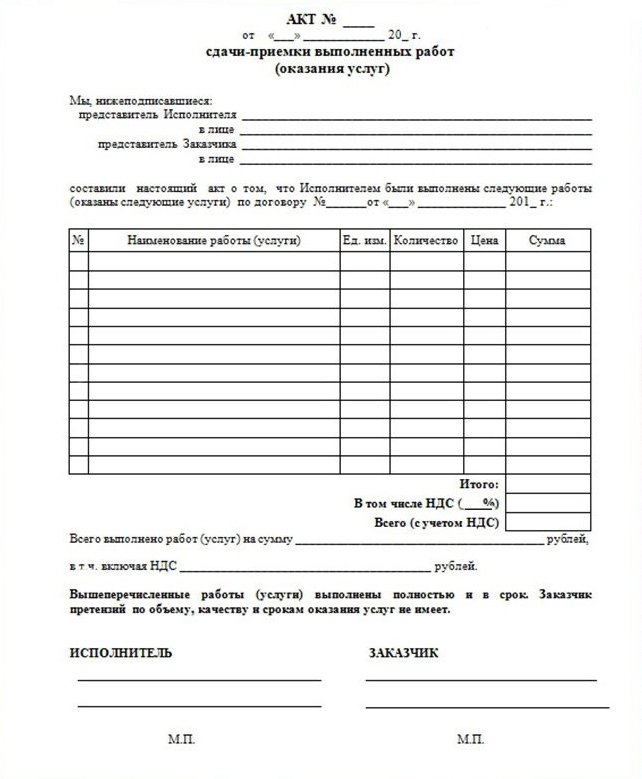

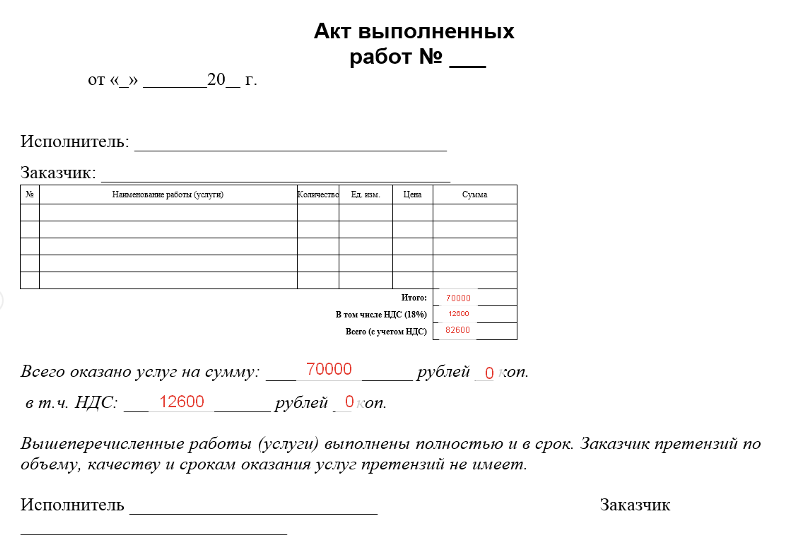

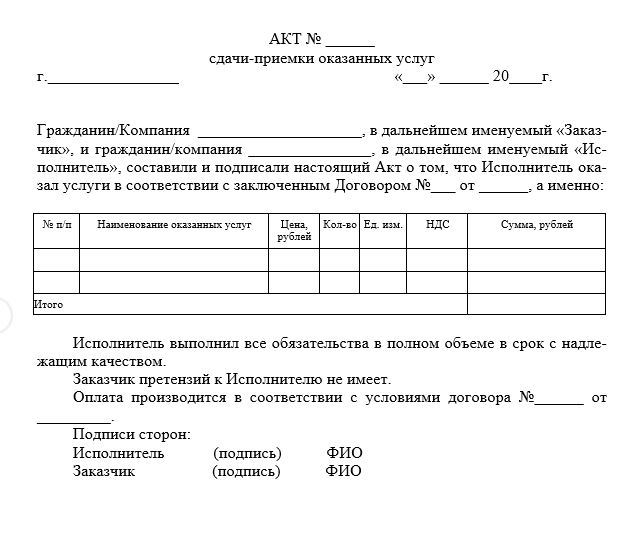

Документ разделяют на две части — вводную и основную. В первой должно быть отображено на каком основании составляется документ, а во второй — проводится описание исполненных работ со всеми необходимыми подробностями.

Точное название акта необходимо определить на этапе заключения договора. Приемлемыми названиями могут быть «акт приемки выполненных работ» или просто «акт выполненных работ», либо иные названия, содержащие в себе слова «приемки», «сдачи» и т.п. Выбранная формулировка, должна упоминаться в таком же варианте по всему тексту договора, а после — и в самом текста акте приемки.

Порядок приемки выполненных работ, включая временные рамки, когда будет производиться этот процесс, определяется между сторонами путем соглашения и указываются в договоре. Документ составляется в двух экземплярах, каждый из которых заверяется сторонами или же их представителями. Один экземпляр будет передан исполнителю, а второй — у заказчику.

Если в процессе приема выполненных работ заказчиком будут обнаружены дефекты и недостатки в работе исполнителя, которые нельзя устранить и которые препятствуют эксплуатации объекта в дальнейшем, он имеет право не подписывать акт. При этом все дефекты фиксируются в заполняемом документе.

Акт составляется после завершения работы или определенного ее этапа исполнителем.

Документ должен быть оформлен в двух экземплярах.

Как составить акт приемки выполненных работ

Акт приемки выполненных работ составляется в произвольной форме

Акт должен быть составлен во время приема работ практически всех видов. В общем случае он не имеет какой-то определенной формы, но должен содержать всю обязательную информацию. Роль исключения играют строительно-монтажные работы, для оформления приемки которых используется специальная форма.

Следует отметить, что ответственность за неправильно оформленный документ возлагается на руководителя организации. В соответствии с законодательством, в этом случае ему придется заплатить штраф. Поэтому своевременное и грамотное оформление акта — важное условие нормальных деловых отношений между исполнителем и заказчиком.

Наложение штрафа связано с тем, что при неправильной отметке затрат в акте, искажается их состав, поскольку дата, обозначенная в документе, имеет отношение к определенному отчетному периоду исполненных работ. Вследствие несвоевременного отображения количества затраченных средств повышается или понижается налог на прибыль в указанный период, отмеченный в документе.

Поэтому составление акта приемки выполненных работ выполняется в строгом соответствии со всеми установленными законом нормами. В большинстве случаев в акте должна отображаться следующая информация:

- данные о сторонах договора

- данные о заключении сотрудничества (в соответствии с договором подряда)

- объем работ, которые должны быть выполнены исполнителем

- время, отведенное на выполнение работ

- соответствие выполненных работ по качеству и количеству

- денежные затраты и их обоснование

- сумма, выплачиваемая исполнителю за проведенные работы

Во многих случаях, перечень произведенных работ в акте отображается в виде таблицы. Это делает их понятнее, позволяет подробнее отображать содержание и величину произведенной работы. Если к договору прилагаются спецификации выполняемых работ, рекомендуется вносить их в акт не изменяя.

Денежные суммы следует вносить прописью, а копейки — цифрами. Принято включать в акт упоминание о том, что принимаемая работа выполнена в соответствии со сроком и объемом, и что претензий к исполнителю нет. Подписи должностных лиц следует заверить соответствующими печатями.

Составление акта — важный момент, особенное внимание которому должен уделить заказчик. В соответствии с законодательством, именно заказчик отвечает за правильность составления документа.

Акт приемки выполненных работ — документ, составляемый при передаче объекта от исполнителя, работавшего с ним, к заказчику. Документ должен составляться строго по требованиям и содержать в себе всю необходимую информацию. Оформляется два экземпляра акта приемки — это позволит сторонам использовать их, если возникнет необходимость защиты собственных прав.

Как составляется акт сдачи-приемки выполненных работ, вы можете узнать и из видеоматериала:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Поделиться

ВКонтакте

Класс

Telegram

juristpomog.com

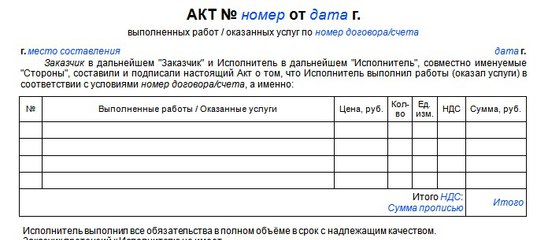

Пример акта выполненных работ: описание, виды и правила составления документа

Допустим, что заказчик обратился к исполнителю с предложением выполнить конкретную работу или оказать определенную услугу. Завершенный заказ обе стороны должны будут провести по бухгалтерии. Пример акта выполненных работ, который в этом случае составляется, трудно сделать конкретным, так как обычно на предприятии его форма разрабатывается самостоятельно, на основании основных требований учетной политики данной компании. Но подобный акт должен содержать несколько обязательных реквизитов:

Любая работа считается выполненной только в том случае, если этот факт подтвержден документально. Кроме того, затраты, которые понес исполнитель, обязательно должны быть учтены бухгалтерией. Пример акта выполненных работ, приведенный в статье, наглядно показывает, как он должен выглядеть.

Кроме того, затраты, которые понес исполнитель, обязательно должны быть учтены бухгалтерией. Пример акта выполненных работ, приведенный в статье, наглядно показывает, как он должен выглядеть.

Что представляет собой акт выполненных работ?

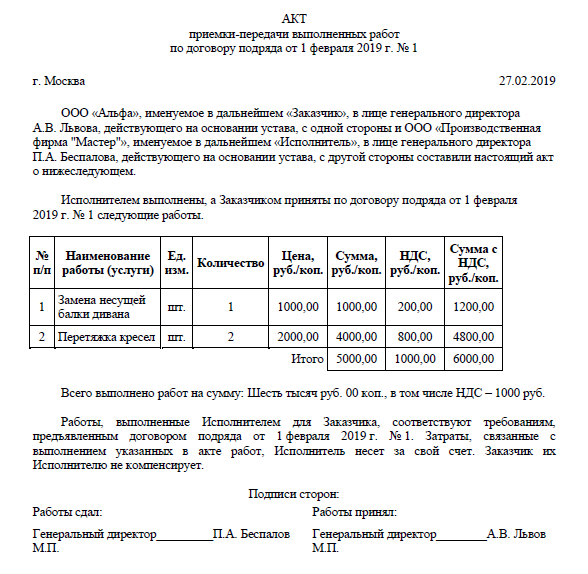

По сути, акт выполненных работ и оказанных услуг является двухсторонним документом, который подтверждает факт выполнения определенных обязательств или оказания услуг, которые оговорены в договоре между двумя контрагентами. Название (это может быть акт выполненных работ, акт приемки выполненных работ, акт приема-сдачи выполненных работ и прочее) оговаривается еще на стадии подписания договора, а потом выбранная формулировка должна звучать во всех документах.

В документе обязательно должны быть отображены все выполненные работы, их объем, стоимость, начальные и конечные сроки. Это очень важно, поскольку это является неким отчетом исполнителя перед заказчиком и подшивается к договору. Такая «бумага» является сегодня самым распространенным способом подтверждения выполненных договорных обязательств.

https://www.youtube.com/watch?v=3u4H5k48sf4

Вопрос — ответ | «Гарант-Сервис» г. Липецк

Оформление акта по оказанным услугам

В соответствии с п. 1 ст. 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги. Согласно ст. 783 ГК РФ к договору возмездного оказания услуг применяются общие положения о подряде (ст.ст. 702-729 ГК РФ), если это не противоречит ст.ст. 779-782 ГК РФ, а также специфике договора возмездного оказания услуг.

Заказчик обязан в сроки и в порядке, которые предусмотрены договором, принять выполненную работу (ее результат) (п. 1 ст. 720, ст. 783 ГК РФ). Приемка оказанных услуг (выполненных работ) оформляется соответствующим актом.

1 ст. 720, ст. 783 ГК РФ). Приемка оказанных услуг (выполненных работ) оформляется соответствующим актом.

Унифицированной формы акта приема-передачи услуг (работ) не установлено. Поэтому форму такого акта стороны договора вправе разработать самостоятельно исходя из особенностей заключенного договора и специфики оказываемых услуг (выполняемых работ), включив в нее все обязательные реквизиты, предусмотренные п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ), и утвердив ее соответствующим организационно-распорядительным документом организации.

Напомним, что на основании п.п. 1 и 2 ст. 9 Закона N 129-ФЗ все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать ряд обязательных реквизитов.

Поскольку форма акта сдачи-приемки оказанных услуг (выполненных работ) в альбомах унифицированных форм первичной учетной документации не содержится, он в обязательном порядке должен содержать следующие реквизиты:

— наименование документа;

— дату составления документа;

— наименование организации, от имени которой составлен документ;

— содержание хозяйственной операции;

— измерители хозяйственной операции в натуральном и денежном выражении;

— наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

— личные подписи указанных лиц.

Какие-либо иные требования к содержанию акта оказанных услуг ни нормами гражданского, ни нормами бухгалтерского или налогового законодательства не установлены.

Однако на практике налоговые органы требуют более подробной детализации в акте оказанных услуг, в том числе и наличия информации о периоде их оказания.

Арбитражная практика, сложившаяся на сегодняшний день по вопросу детализации в актах оказанных услуг, неоднозначна. В большинстве случаев судьи поддерживают налогоплательщиков, считая требования налоговых органов необоснованными.

Так, например, в постановлении ФАС Поволжского округа от 23.04.2009 N А55-9765/2008 судьи указали, что в правовых нормах отсутствует указание на то, с какой степенью детализации должно быть отражено содержание услуги, посчитав достаточным наличия в документах сведений, позволяющих идентифицировать оказанную услугу. К аналогичному выводу пришел ФАС Западно-Сибирского округа в постановлении от 28.05.2008 N Ф04-3205/2008 (5459-А27-25), отметив, что налоговое законодательство не содержит требований, в соответствии с которыми стороны обязаны максимально детализировать вид, время, денежную оценку выполненных услуг. Аналогичные выводы содержатся и в постановлениях ФАС Уральского округа от 30.07.2007 N Ф09-5915/07-С3 и Девятого арбитражного апелляционного суда от 30.09.2010 N 09АП-22191/2010.

Президиум ВАС в постановлении от 20.01.2009 N 2236/07 отметил, что, так как форма актов оказанных услуг не предусмотрена в альбомах унифицированных форм первичной учетной документации, а все обязательные реквизиты в них имеются, предъявление налоговым органом дополнительных требований к их содержанию неправомерно при условии указания в актах приема-передачи видов оказанных услуг, периода времени, в течение которого они оказаны, и их стоимости согласно условиям договора.

Ранее ФАС Московского округа в постановлении от 03.09.2008 N КА-А40/8214-08 указал, что в актах выполненных работ достаточно наличия необходимой информации, предусмотренной п. 2 ст. 9 Закона N 129-ФЗ, иных требований к составлению акта действующее законодательство не предъявляет, отклонив в связи с этим довод налогового органа о том, что в актах выполненных работ, в частности, не указано, за какой период оказаны транспортные услуги, поскольку эта информация содержится в других подтверждающих документах.

Однако в ряде случаев суды принимают решение в пользу налоговых органов. В частности, в постановлении ФАС Поволжского округа от 04.05.2010 N А55-12359/2009 судьи пришли к выводу, что налогоплательщиком не были предоставлены все необходимые документы для налогового вычета, так как представленный отчет об оказании консультационных услуг не детализирован, не содержит данных о фактически выполненных работах (оказанных услугах), их объеме и характере, сроках их выполнения и результатах проведенных работ.

Наличие обширной судебной практики по этому вопросу свидетельствует о многочисленных претензиях налоговых органов к недостаточной детализации в акте оказанных услуг, включая и отсутствие информации о периоде оказания услуги. На наш взгляд, согласовав с исполнителем порядок оформления актов оказанных услуг (например включив примерную форму акта в качестве приложения к договору) и указание в них дополнительных сведений, не предусмотренных п. 2 ст. 9 Закона N 129-ФЗ, в частности периода оказания услуг, организация обезопасит себя от риска возникновения налоговых споров и возможных судебных разбирательств.

При этом, исходя из условий заключенных договоров и специфики оказываемых услуг, стороны могут предусмотреть в договоре отчетный период, за который составляется акт приема-передачи услуг (например месяц). Если периодичность составления актов приема-передачи услуг будет установлена сторонами чаще 1 раза в течение отчетного периода по налогу на прибыль, указание в них периода оказания услуги, по нашему мнению, является обязательным.

Право сторон самостоятельно устанавливать в договоре любые отчетные периоды подтверждает судебная практика (смотрите, например, постановление ФАС Северо-Западного округа от 12.10.2006 N А56-8597/2005).

Признание расходов по оказанным услугам

Оформленный с учетом всего вышеизложенного акт приема-передачи оказанных услуг является первичным учетным документом, подтверждающим факт оказания этих услуг, на основании которого организация-заказчик вправе признать расходы по этим услугам в целях налогового и бухгалтерского учета.

Напомним, что в бухгалтерском учете расходы признаются организацией в том отчетном периоде, в котором они были произведены, независимо от времени фактической выплаты денежных средств (п. 18 ПБУ 10/99 «Расходы организации»).

В налоговом учете расходы, принимаемые для целей налогообложения, в соответствии с п. 1 ст. 272 НК РФ, признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ.

При этом дата признания расходов по оказанным организации услугам для целей налогового учета зависит от характера этих услуг.

Датой осуществления расходов по услугам (работам) производственного характера, относящихся к материальным расходам, является дата подписания налогоплательщиком акта приема-передачи услуг (работ) (п. 2 ст. 272 НК РФ).

При этом арбитражные суды признают, что такие расходы учитываются на дату подписания акта даже в том случае, если услуги (работы), в соответствии с определенными договором сроками, оказаны (выполнены) в одном периоде, а акты сдачи-приемки подписаны сторонами в другом периоде, подчеркивая, что норма п. 2 ст. 272 НК РФ устанавливает единственно возможный способ признания расходов на приобретение услуг (работ) производственного характера и не предоставляет налогоплательщику возможности выбора иного момента признания таких расходов при исчислении налога на прибыль (смотрите, например, постановления ФАС Московского округа от 25.05.2009 N КА-А40/4169-09, ФАС Поволжского округа от 11.08.2009 N А12-20497/2008).

Датой осуществления расходов на оплату сторонним организациям выполненных ими работ (предоставленных услуг), относящихся к прочим и внереализационным расходам, согласно пп. 3 п. 7 ст. 272 НК РФ признается одна из следующих дат:

— дата расчетов в соответствии с условиями заключенных договоров;

— дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

— последнее число отчетного (налогового) периода.

Позиция контролирующих органов по вопросу применения указанной нормы неоднозначна.

По мнению Минфина России, расходы на оплату оказанных услуг, не носящих производственного характера, учитываются для целей налогообложения прибыли на дату составления и подписания акта на оказанные услуги (смотрите, например, письма Минфина России от 22.12.2010 N 03-03-06/1/794, от 30.09.2009 N 03-03-06/1/627). Ранее, разъясняя порядок признания расходов по коммунальным услугам и услугам связи, Минфин России указывал, что они могут быть учтены в периоде, в котором получены документы, подтверждающие эти расходы (смотрите, например, письмо от 06.09.2007 N 03-03-06/1/647).

УФНС по г. Москве в письме от 03.08.2009 N 16-15/079275 согласилось с указанной позицией финансового ведомства, а позднее в письме от 30.12.2009 N 16-15/139310.1 пояснило, что датой осуществления расходов в виде коммунальных и эксплуатационных услуг признается дата подписания налогоплательщиком акта приемки-передачи услуг (работ) либо последний день отчетного (налогового) периода. В отношении признания затрат на юридические услуги УФНС по г. Москве в письме от 08.10.2008 N 20-12/094120 пришло к выводу, что такие расходы должны учитываться в отчетном (налоговом) периоде их фактического оказания. Хотя в более ранних письмах налоговое ведомство разделяло позицию Минфина России и разъясняло, что днем оказания услуг признается дата подписания акта об оказании услуг (смотрите, например, письмо УМНС России по г. Москве от 07.09.2004 N 24-11/57756).

Кроме того, если раньше контролирующие органы рекомендовали выбранный налогоплательщиком момент признания прочих расходов закрепить в учетной политике организации для целей налогообложения (смотрите, например, письмо УФНС России по г. Москве от 06.08.2009 N 16-15/080966, письмо Минфина России от 29.08.2005 N 03-03-04/1/183), то в более поздних письмах Минфин России пришел к выводу, что затраты на приобретение услуг сторонних организаций следует учитывать в расходах для целей налогообложения прибыли исходя из установленных пп. 3 п. 7 ст. 272 НК РФ дат в зависимости от того, что произошло раньше (смотрите, например, письма Минфина России от 25.08.2010 N 03-03-06/1/565, от 16.02.2010 N 03-03-06/1/70).

3 п. 7 ст. 272 НК РФ дат в зависимости от того, что произошло раньше (смотрите, например, письма Минфина России от 25.08.2010 N 03-03-06/1/565, от 16.02.2010 N 03-03-06/1/70).

В арбитражной практике на сегодняшний день единого подхода тоже не сложилось. Вынося решения, судьи исходят из конкретных обстоятельств разбираемых дел и, как правило, поддерживают налогоплательщиков.

Так, ФАС Московского округа в постановлении от 26.12.2008 N КА-А40/12250-08, отклоняя довод налоговой инспекции о том, что организация не закрепила в учетной политике применение одной из трёх указанных в ст. 272 НК РФ дат, отметил, что такая обязанность налогоплательщика этой нормой не установлена, равно как отсутствует в ней обязательство при отсутствии в учетной политике такого закрепления руководствоваться датой, указанной в п. 2 ст. 272 НК РФ, то есть датой подписания акта выполненных работ (оказанных услуг).

ФАС Поволжского округа, напротив, в постановлении от 16.07.2009 N А55-18692/2008 (оставлено без изменения определением ВАС РФ от 23.11.2009 N ВАС-14554/09) пришел к выводу, что в целях применения пп. 3 п. 7 ст. 272 НК РФ организация должна установить выбранный вариант в своей учетной политике.

В постановлении ФАС Московского округа от 03.11.2010 N КА-А40/13562-10 судьи, признав позицию налогового органа не соответствующей требованиям законодательства, подчеркнули, что в пп. 3 п. 7 ст. 272 НК РФ законодатель предусмотрел три альтернативных варианта для признания расходов и не ограничил право выбора налогоплательщика одного из указанных моментов. При этом положения названной нормы не устанавливают обязательную последовательность применения перечисленных моментов признания расходов для целей налогообложения.

11.2009 N 03-03-06/1/750).

11.2009 N 03-03-06/1/750).Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Что делать, если заказчик уклоняется от подписания акта

Вопросы подписания акта выполненных работ по договору подряда регулируются ст. 720 ГК РФ, по договору строительного подряда – ст. 753 ГК РФ. По смыслу ст. 720 ГК РФ завершение работ подрядчиком и сдача готового результата заказчику оформляются актом выполненных работ или иным документом, подтверждающим факт выполнения работ и сдачу результата заказчику. В отношении договора строительного подряда ст. 753 ГК РФ прямо предусматривает, что сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами.

Статьей 717 ГК РФ оговорено, что заказчик может в любое время до сдачи ему результата работы отказаться от исполнения договора, уплатив подрядчику часть установленной цены пропорционально работе, выполненной до получения извещения об отказе заказчика от исполнения договора. Также в ст. 715 ГК РФ закреплено право заказчика отказаться от исполнения договора и потребовать возмещения убытков, если подрядчик не приступает своевременно к исполнению договора или выполняет работу настолько медленно, что окончание ее к сроку становится явно невозможным. По иным основаниям заказчик не вправе отказаться принять результат работы.

Подрядчик после завершения работ должен известить заказчика об их готовности и пригласить его для приемки. Отправка приглашения должна быть документально подтверждена. Рекомендуется осуществлять направление акта выполненных работ способом, позволяющим установить содержание отправления (например, ценным письмом с описью вложения). В случае если для акта выполненных работ предусмотрена форма КС-2, то необходимы также подписание и направление Справки о стоимости выполненных работ КС-3.

Как указано в п. 1 ст. 753 ГК РФ, заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору строительного подряда работ или выполненного этапа работ, обязан немедленно приступить к его приемке.

Если работа выполнена качественно, стороны подписывают акт о приемке выполненных работ по форме, согласованной в договоре.

Если работа выполнена качественно, стороны подписывают акт о приемке выполненных работ по форме, согласованной в договоре.

Если работа выполнена качественно, стороны подписывают акт о приемке выполненных работ по форме, согласованной в договоре.В договоре должен быть определен срок, в течение которого одна из сторон обязана подписать акт, а в случае несогласия направить мотивировочный отказ. При отсутствии указаний в договоре документ подписывается в течение 7 дней с момента его получения от подрядчика (п. 2 ст. 314 ГК РФ, Определение ВС РФ от 25.09.2017 № 306-ЭС17-12853 по делу № А55-5794/2016).

По истечении срока, установленного договором подряда для подписания акта выполненных работ, или семидневного срока с момента получения заказчиком указанного документа акт выполненных работ будет считаться неподписанным со стороны заказчика, а сам он – уклонившимся от принятия работ, если не был направлен с его стороны мотивированный отказ. В таком случае подрядчик вправе потребовать от заказчика оплаты выполненных работ на основании ст. 309, 310 и п. 1 ст. 711 ГК РФ, а также реализовать иные права, предусмотренные ст. 720 ГК РФ.

После истечения предоставленного срока в случае необоснованного уклонения заказчика от подписания акта выполненных работ подрядчик должен подписать его в одностороннем порядке и передать второй экземпляр заказчику, приложив счет на оплату и претензию с требованием об оплате выполненных работ. В сфере строительного подряда прямо предусмотрено, что при уклонении одной из сторон от подписания акта выполненных работ на нем делается соответствующая отметка и акт подписывается другой стороной в одностороннем порядке (п. 4 ст. 753 ГК РФ). Применительно к другим видам подряда, где также требуется оформление факта сдачи готового результата работ, данная норма права может быть применена по аналогии (п. 1 ст. 6 ГК РФ).

Оформленный в таком порядке акт является доказательством исполнения подрядчиком обязательства по договору, при отказе заказчика от оплаты на суд возлагается обязанность рассмотреть доводы заказчика, обосновывающие его отказ от подписания акта приемки результата работ (п. 14 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 «Обзор практики разрешения споров по договору строительного подряда»). Руководствуясь п. 4 ст. 753 ГК РФ и указанной позицией ВАС, судьи удовлетворяют иски подрядчиков о взыскании стоимости работ, выполнение которых подтверждено актами сдачи-приемки, оформленными в одностороннем порядке. Судебная коллегия по экономическим спорам ВС РФ в Определении от 24.09.2019 № 305-ЭС19-9109 по делу № А40-63742/2018 подтвердила право подрядчика требовать оплаты работ, если заказчик не подписал акт и не представил мотивированных возражений. Причем неважно, что стороны подписали акт сверки, в котором спорная задолженность не была указана.

14 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 «Обзор практики разрешения споров по договору строительного подряда»). Руководствуясь п. 4 ст. 753 ГК РФ и указанной позицией ВАС, судьи удовлетворяют иски подрядчиков о взыскании стоимости работ, выполнение которых подтверждено актами сдачи-приемки, оформленными в одностороннем порядке. Судебная коллегия по экономическим спорам ВС РФ в Определении от 24.09.2019 № 305-ЭС19-9109 по делу № А40-63742/2018 подтвердила право подрядчика требовать оплаты работ, если заказчик не подписал акт и не представил мотивированных возражений. Причем неважно, что стороны подписали акт сверки, в котором спорная задолженность не была указана.

Суды встают на сторону подрядчиков только при условии документального подтверждения факта направления заказчику уведомления о готовности произвести сдачу работ либо актов сдачи-приема и при отсутствии мотивированного отказа заказчика от их подписания. Односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными. В суде подрядчик должен подтвердить факт немотивированного уклонения заказчика от приемки работ и подписания акта. Надо переслать почтовым отправлением акты выполненных работ по адресу, который указан в реквизитах заказчика, а если он не совпадает с выпиской из ЕГРЮЛ, то рекомендуется направить сразу по двум адресам. В подтверждении этого шага у вас должны остаться опись вложения и чек об отправке.

При наличии подписанного в одностороннем порядке акта выполненных работ вместе с доказательствами его направления заказчику, а также надлежащего уведомления заказчика о выполнении работ подрядчик сможет взыскать задолженность по оплате выполненных работ с заказчика в судебном порядке на основании ст. 309–310 и 711 ГК РФ. Помимо акта выполненных работ, подписанного в одностороннем порядке, подрядчик вправе представлять и иные доказательства, подтверждающие выполнение им своих обязательств по договору подряда. Доказательством реального принятия заказчиком сданного ему результата работ может быть также подтверждение его фактического использования в его производственной или иной хозяйственной деятельности (п. 39 Обзора судебной практики ВС РФ № 3 (2018).

Доказательством реального принятия заказчиком сданного ему результата работ может быть также подтверждение его фактического использования в его производственной или иной хозяйственной деятельности (п. 39 Обзора судебной практики ВС РФ № 3 (2018).

В суде подрядчик может взыскать с заказчика проценты за пользование чужими денежными средствами, а также возмещение убытков в части, превышающей сумму начисленных процентов (п. 1, 2 ст. 395 ГК РФ). В случае если договором предусматривалась выплата неустойки за несвоевременную оплату работ (ст. 330 ГК РФ), проценты за пользование чужими денежными средствами не подлежат взысканию, если иное не предусмотрено законом или договором (п. 4 ст. 395 ГК РФ).

Принимая решение об оформлении акта в одностороннем порядке, подрядчик должен оценить сложившиеся обстоятельства. Попытка сослаться на односторонний акт в обход требований ГК РФ и законодательства о закупках повлечет потери времени и денег (в связи с участием в судебных тяжбах), но не позволит добиться принятия решения о взыскании денег с заказчика работ.

Если у заказчика есть претензии к выполненной работеСогласно п. 1 ст. 723 ГК РФ, если работа выполнена подрядчиком с отступлениями от договора подряда, ухудшившими результат работы, или с иными недостатками, которые делают его непригодным для использования, либо при отсутствии в договоре соответствующего условия непригодности для обычного использования, заказчик вправе (если иное не установлено законом или договором) по своему выбору потребовать от подрядчика:

• безвозмездного устранения недостатков в разумный срок;

• соразмерного уменьшения установленной за работу цены;

• возмещения своих расходов на устранение недостатков, когда право заказчика устранять их предусмотрено договором подряда.

В пункте 6 ст. 753 ГК РФ указано, что заказчик вправе отказаться от приемки результата работ в случае обнаружения недостатков, которые исключают возможность его использования для указанной в договоре строительного подряда цели и не могут быть устранены подрядчиком или заказчиком.

Таким образом, за исключением случаев, когда заказчик вправе отказаться от исполнения договора, он обязан принять выполненные работы либо без недостатков, либо с таковыми. Отказ от принятия выполненных работ путем уклонения стороны от оформления акта не допускается. В пункте 5 ст. 720 ГК РФ закреплено, что при возникновении между заказчиком и подрядчиком спора по поводу недостатков выполненной работы или их причин по требованию любой из сторон должна быть назначена экспертиза.

Следует учесть, что наличие некоторых недостатков в выполненных работах не является безусловным основанием для освобождения заказчика от их оплаты (см., например, определения ВС РФ от 23.05.2017 № 308-ЭС17-6091 по делу № А32-6339/2015). Так что претензии заказчика должны быть действительно очень серьезными.

В ситуациях, когда результат работ непригоден для использования (не имеет потребительской ценности для заказчика) или работы выполнены сверх предусмотренных контрактом объемов, односторонний акт не поможет подрядчику доказать наличие у заказчика задолженности (Постановление арбитражных судов Западно-Сибирского округа от 19.05.2020 № Ф04-572/2020 по делу № А81-713/2019).

Ответственность подрядчика за соблюдение всех норм, правил и технических условий заказа прямо предусмотрена в п. 1 ст. 754 ГК РФ. Подрядчик несет ответственность перед заказчиком за допущенные отступления от требований, предусмотренных в технической документации и в обязательных для сторон строительных нормах и правилах, а также за недостижение указанных в технической документации показателей объекта строительства. При реконструкции (обновлении, перестройке, реставрации и т. п.) здания или сооружения на подрядчика возлагается ответственность за снижение или потерю прочности, устойчивости, надежности здания, сооружения или его части.

Подрядчик, обнаруживший в ходе строительства не учтенные в технической документации работы и в связи с этим необходимость проведения дополнительных работ, обязан сообщить об этом заказчику. При неполучении от заказчика ответа на свое сообщение в течение 10 дней (если законом или договором не предусмотрен другой срок) подрядчик обязан приостановить работы с отнесением убытков, вызванных простоем, на счет заказчика (ст. 743 ГК РФ). В случае отсутствия уведомления (согласования) подрядчика о необходимости проведения дополнительных работ и об увеличении сметной стоимости строительства суд сделает вывод о правомерности отказа от их оплаты заказчиком. При этом акт приемки СМР заказчиком подтверждает лишь факт выполнения их подрядчиком, а не согласие заказчика на оплату дополнительных работ (Определение ВАС РФ от 08.04.2014 № ВАС-3449/14 по делу № А40-40814/13).

При неполучении от заказчика ответа на свое сообщение в течение 10 дней (если законом или договором не предусмотрен другой срок) подрядчик обязан приостановить работы с отнесением убытков, вызванных простоем, на счет заказчика (ст. 743 ГК РФ). В случае отсутствия уведомления (согласования) подрядчика о необходимости проведения дополнительных работ и об увеличении сметной стоимости строительства суд сделает вывод о правомерности отказа от их оплаты заказчиком. При этом акт приемки СМР заказчиком подтверждает лишь факт выполнения их подрядчиком, а не согласие заказчика на оплату дополнительных работ (Определение ВАС РФ от 08.04.2014 № ВАС-3449/14 по делу № А40-40814/13).

Суд обязан рассмотреть претензии заказчика. Без этого рассмотрения одностороннее подписание акта никаких последствий не влечет (п. 14 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51).

Налоговые последствия при составлении одностороннего актаС точки зрения бухгалтерского учета оформление акта в одностороннем порядке означает не что иное, как предъявление соответствующей суммы заказчику к оплате. Следовательно, в силу п. 26 ПБУ 2/2008 «Учет договоров строительного подряда» подрядчик списывает не предъявленную к оплате начисленную выручку на дебиторскую задолженность заказчика (Дебет 62 Кредит 46, субсчет «Не предъявленная к оплате начисленная выручка»).

В НК РФ дата определения налоговой базы при выполнении работ и оказании услуг – это момент их передачи. При этом НК РФ не указывает, что понимать под передачей. Поэтому исходя из буквального смысла термина «передача» ее определяют, как одностороннее действие подрядчика (исполнителя), выражающееся в составлении акта приема-передачи.

Отсутствие в НК РФ четкого определения заставило и Минфин, и ФНС РФ обратиться к нормам ГК РФ (п. 1 ст. 11 НК РФ). Проанализировав нормы ГК РФ, ведомства пришли к выводу, что датой передачи работ в общем случае является дата их приемки (подписания акта) заказчиком. Тем самым дата определения налоговой базы при выполнении работ приравнивается к дате их реализации.

Тем самым дата определения налоговой базы при выполнении работ приравнивается к дате их реализации.

Моментом определения налоговой базы в целях исчисления НДС является день отгрузки (передачи) работ (подп. 1 п. 1 ст. 167 НК РФ). По мнению Минфина РФ, для определения этого момента днем выполнения работ следует признавать дату подписания акта сдачи-приемки работ заказчиком. Акт сдачи-приемки работ подтверждает сдачу результатов работ и, соответственно, факт их выполнения.

Бывает, что исполнитель оформил акт: указал в нем текущую дату, подписал его. А заказчик поставил подпись на документе позже. Что считать датой передачи работ (услуг) и когда начислять налоги? Минфин РФ рассмотрел такую ситуацию в Письме от 07.03.2019 № 03-07-14/14948 в связи с изменением ставки НДС с 18 на 20%. Чиновники указали на то, что датой передачи работ или услуг следует считать день, когда акт подписали обе стороны договора – исполнитель и заказчик. Так как именно в этот момент происходит переход права собственности на результаты выполненных работ (п. 1 ст. 702, п. 1, 2 ст. 720 ГК РФ).

Односторонний акт, составленный с соблюдением перечисленных выше обязательных условий, подтверждает факт сдачи-приемки работ и возникновения у заказчика задолженности перед подрядчиком. Ведь в ст. 753 ГК РФ прямо указано, что односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными. Реализация результата работ подтверждается подписанным актом КС-2. Доход от реализации возникает в момент истечения срока, который предусмотрен договором подряда для выполнения заказчиком своей обязанности осмотреть и принять выполненную работу (ее результат), при подписании акта только со стороны подрядчика или подписании его обеими сторонами вне зависимости от того, приняты работы без недостатков или с ними. В целях налогообложения наличие одностороннего акта влечет обязанность признать выручку, начисляет НДС со стоимости реализованных работ.![]() При этом не имеет значения, что в целях получения оплаты работ подрядчику пришлось обращаться в суд и доказывать обоснованность своих требований.

При этом не имеет значения, что в целях получения оплаты работ подрядчику пришлось обращаться в суд и доказывать обоснованность своих требований.

Если от заказчика получено письмо с указанием причин отказа от приема результатов работ, подрядчику необходимо оценить обоснованность отказа. Если причины отказа заказчика от приема работ признаны законными, подрядчик не имеет права подписывать акты сдачи в одностороннем порядке. Соответственно, нет и обязанности начислять НДС и выставлять счета-фактуры. При этом не имеет значения, что законченный строительством объект принят приемочной комиссией (застройщику выдано разрешение на ввод его в эксплуатацию).

Минфин РФ высказался о ситуациях разборок в суде в Письме от 27.09.2019 № 03-07-11/74445. В случае если заказчик не подписал акт сдачи-приемки работ, но при этом имеется решение суда, из которого следует, что условия договора на выполнение работ подрядчиком выполнены, днем выполнения работ для целей НДС следует считать дату вступления в законную силу решения суда. Следовательно, на эту дату у подрядчика возникает обязанность исчислить НДС со стоимости выполненных работ. Отметим, что позиция чиновников справедлива и для налога на прибыль.

Некоторые компании, не желая рисковать, включают в налоговую базу по налогам работы сразу – на дату составления акта. Дело в том, что суммы, отраженные в составе доходов налогоплательщика, не подлежат повторному включению в состав его доходов. Об этом прямо сказано в п. 3 ст. 248 НК РФ. Что касается НДС, то похожей нормы, к сожалению, нет в гл. 21 НК РФ. Однако такой же подход, на наш взгляд, применим и в отношении данного налога.

Что касается налога на прибыль, то обязанность признать доход от реализации возникает на дату принятия выполненных работ (п. 1, 2 ст. 249, подп. 1, абзац пятый п. 1 ст. 248, п. 3 ст. 271 НК РФ). При одностороннем акте или разборках в суде следует действовать аналогично начислению НДС.

Корректировочный акт выполненных работ.

Образец и бланк 2021 года

Образец и бланк 2021 годаКорректировочный акт выполненных работ – документ, у которого нет унифицированной формы. Однако он должен соответствовать ряду общепринятых требований к оформлению. Это бумага строгой отчетности, необходимая для формирования бухгалтерской документации. Для того чтобы было на что ориентироваться, можно скачать примеры заполнения и готовый бланк корректировочного акта.

ФАЙЛЫ

Скачать пустой бланк корректировочного акта выполненных работ .docСкачать образец корректировочного акта выполненных работ .doc

Федеральная налоговая служба может потребовать этот документ для изучения при проведении разнообразных проверок.

Ошибки и неточности в документе (особенно в содержательной его части) могут привести к необходимости привлечения организации или должностного лица к административной ответственности в виде штрафа. Кроме того, если ошибочные данные были числовые, то у бухгалтера компании может не сойтись баланс в бухгалтерской отчетности.

Назначение

В деловых отношениях случаются изменения разного рода. В частности, меняется цена товара или предоставляемой услуги. Стороны договариваются между собой о том, что они работают дальше, но на других условиях. Но акты выполненных работ уже сформированы и подписаны, и цены там старые.

Для того чтобы не платить при возможных проверках налоговой штраф, необходимо юридически грамотно составить корректировочный акт выполненных работ. Именно при подписании этого документа информация в предыдущей документации считается недействительной, она заменяется указанными в корректировочной бумаге данными.

Подготовка

Между контрагентами предварительно должны быть подписаны дополнительные соглашения. Последние должны закреплять договоренность сторон о том, что некоторые условия поставки либо оказания услуг были изменены.

Если дело касается сроков или наименования грузоперевозчика посредника, то акт выполненных работ можно оставлять без изменений. Если же меняются принципиально важные моменты, указанные в акте выполненных работ, то обязательно внимательное составление корректировочного акта.

Обычно при изменении условий требуется внесение изменений в весь комплект документов. Это касается счета-фактуры. Кстати, согласно третьему пункту 168 статьи Налогового кодекса этот корректирующий документ должен быть выписан в срок, не превышающий пяти дней с даты подписания первоначального варианта.

Составные части корректировочного акта

От акта выполненных работ корректировочный акт отличается названием, а также способом заполнения. Остальные же элементы документа остаются в нем неизменными.

Так как с документацией работают люди, то опечатки и ошибочные данные в бумагах – частое явление. Если по какой-то причине были указаны неверные реквизиты либо цена, количество товара, то без корректировочного акта не обойтись. Естественно, если счет-фактура и все сопутствующие бумаги не имеют в содержании ошибок, на них делать корректировочные бумаги нет необходимости.

К основным нюансам, которые необходимо указать в акте для нормальной работы с контрагентом, относятся:

- Наименование и номер акта. Последний необходим для регистрации в журнале входящей документации деловых партнеров.

- Наименование исполнителя.

- ИНН, КПП, адрес организации.

- Порядковый номер.

- Название товара или предоставленной услуги.

- Единица измерения товара или услуги. Под каждое наименование отводится отдельная строка таблицы.

- Количество.

- Цена за единицу.

- Общая стоимость предоставленных услуг либо проданного товара.

- Отметка об отсутствии претензий по качеству и срокам поставки от заказчика. Стандартная формулировка, неизменная для всей подобной документации. Заказчик, подписывая корректировочный акт выполненных работ, выражает согласие с тем, что указанные в бумаге данные совпадают с реальным положением дел, а также получатель удостоверился в том, что не имеет претензий относительно качества, количества товара или услуги и времени поступления.

В самом конце акта расписываются представители заказчика и исполнителя. Для того чтобы документ имел юридическую силу, недостаточно просто расписаться. Необходима расшифровка подписи с фамилией и инициалами лица, которое имеет право подписи подобного рода документов.

Налоги

Если происходит исправление тех актов, которые уже были учтены в сданной налоговой декларации, то необходимо будет все их корректировать. Для этого после создания корректировочного акта в налоговый орган по месту регистрации компании нужно направить уточненные налоговые декларации. В них указывается верная информация. Из правильной суммы высчитываются причитающиеся с организации налоги. Она их уплачивает в полном объеме и пенни на различие сумм.

Сроки

Опытные бухгалтеры знают, что при ошибках в первичке верный счет-фактура должен быть отправлен не позже пяти дней с момента подписания дополнительного соглашения к договору между контрагентами.

С корректировочными актами принцип действия такой же. Если через пять дней от делового партнера не поступает документации, которая свидетельствует о необходимости произведения коррекции, то предыдущее бумаги будут считаться единственно верным вариантом осуществлении сделки.

Важный момент: использование корректировочных актов как способ исправления должно быть закреплено в учетной политике компании.

Виды актов

Способов скорректировать первоначальные данные существует несколько:

- Указать полную стоимость исправления. То есть в бумаге содержатся две цифры: новая и старая.

- Указать разницу в показателях. То есть в акте содержится старая сумма, сумма корректировки и прописывается, в какую сторону корректировка производится.

- Указать новую сумму, сумму корректировки, также сторону, в которую первоначальная цифра изменилась.

Наиболее практичными являются первый и второй вариант, но организация вправе использовать любую форму корректировочного акта выполненных работ. Главное, чтобы она была отражена в учетной политике.

Можно ли оспорить подписанный акт выполненных работ

Строительный подряд стоит особняком в перечне обязательств по Гражданскому кодексу. Отношения между заказчиком и исполнителем (подрядчиком) регулируются как общими положениями о договоре, так и специальными нормами о подряде, которые уточняются в одноименном разделе ГК РФ, посвященном строительному подряду. Более того, стороны в заключаемых индивидуальных соглашениях (договорах), также устанавливают особенности своих взаимоотношений, «заполняя» пробелы в законодательстве. Что превращает данный тип сделок в весьма специфичные обязательства.К примеру, закон прямо говорит (ст. 720 ГК РФ), что заказчик, который подписывает акт без возражений и принимает работу без проверки, сам себя подставляет. Потому что после подписания акта он уже не сможет сослаться на недостатки заказанной и выполненной работы. Единственное исключение — пункт договора, предусматривающий такую возможность (предъявить претензии впоследствии). Однако, судебная практика по строительному подряду не отличается единообразием в применении указанной нормы, являя собой иллюстрацию к поговорке: «кто в лес, кто по дрова». Многие суды (не все) занимают позицию заказчика и находят достаточными основания для оспаривания подписанных без замечаний актов.

Как разделилась судебная практика по вопросу оспаривания актов строительного подряда

С чем связана проблема установления последствий безропотного принятия работ заказчиком? Если вернуться к статье Гражданского кодекса, посвященной приемке работ, то буквальное толкование ее содержания сводится к следующему.

- Когда недостатки объективно могли быть обнаружены заказчиком при приемке работ, если бы он не проявил халатность, то сам заказчик и виноват в сложившейся ситуации. Как минимум, нужно было предусмотреть в договоре возможность последующего предъявления претензий к подрядчику по поводу принятых работ.

- Те недостатки, которые невозможно установить при приемке ввиду существа произведенных работ или по умыслу подрядчика, дают заказчику право заявить требование об их устранении, хоть бы акт и был подписан без замечаний.

То есть вопрос сводится к тому, какие недостатки можно было бы обнаружить при подписании актов, а какие — нельзя. Причем при рассмотрении спора в суде на подрядчика возлагается обязанность доказать, что заказчик имел реальную возможность установить недостатки в момент принятия работы.

Судьи — сторонники такого подхода не принимают в расчет даже заключения специалистов, акты осмотров, установления брака и недоделок, которые подтверждают некачественно выполненную работу после оформления документов заказчиком. Они жестко придерживаются правила: именно заказчик несет риск негативных последствий, подписывая документы «не глядя».

Тем не менее, есть другая позиция судов, в соответствии с которой даже явные недостатки можно оспорить после подписания документов о приемке. Какие логические построения судьи кладут в основу выносимых решений?

Если заказчик подписывает документ, это еще не значит, что он согласен с предъявляемым ему качеством выполнения работ. Он может сомневаться, но не иметь прямых доказательств. Тогда заказчик подписывает акты приемки, после чего инициирует проведение экспертизы, чтобы удостоверяется в (не)надлежащем качестве работ. Такое поведение считается обоснованным. А вот если заказчик предъявляет претензии, но не имеет на руках соответствующие доказательства, то суды отказывают в удовлетворении иска.

Акт приемки как доказательство выполнения работ

Но если для заказчика оспорить принятые работы по качеству столь проблематично, то, может быть, стоит пойти другим путем? Например, поставить под сомнение сам акт приемки ввиду дефекта формы или содержания (по аналогии с признанием заключенных сделок недействительными).

Рассмотрим этот вопрос более детально.

В судебной практике акт является основным документальным подтверждением выполненных и принятых работ. Если акт составлен надлежащим образом, то формально это означает, что подрядчик выполнил свои обязанности по договору, и заказчик должен оплатить эту работу.

Какие требования закон предъявляет к актам приемки? Честно говоря, никаких. Гражданский кодекс лишь указывает на обязательность подписания акта сторонами договора при сдаче работ. Подзаконными актами утверждаются некоторые виды первичной документации в унифицированной форме, в том числе КС-2 и КС-3 для приемки-передачи строительно-монтажных работ. Но их применение не является обязательным, только рекомендуется (в отличие от кассовых и иных документов).

Поэтому стороны могут составить приемочные документы в произвольной форме либо использовать уже готовые разработанные образцы. В любом случае на избранный вариант оформления документов при приемке следует указать в тексте подрядного договора. При направлении заказчику акта, составленного по иной, не согласованной сторонами форме, подрядчик рискует лишиться надлежащих доказательств выполнения работ.

Также в судебной практике встречались случаи, когда у заказчика получалось оспорить подписанные акты, если из текста приемочного документа невозможно было установить объем или стоимость выполненных работ. То есть акты должны соответствовать содержанию не только договору подряда, но всем приложениям и дополнениям к нему. Зачастую в ходе проведения подрядных работ предмет и условия договора сторонами многократно изменяются и уточняются, так что окончательный вариант может сильно отличаться от первоначального. В таком случае проводится всесторонний анализ и сопоставление имеющихся документов с целью установить соответствие задания и исполнения.

При этом сами акты приемки-передачи не должны рассматриваться в правовом смысле в качестве самостоятельных сделок. Если стороны согласовали и подписали акты после расторжения заключенного договора, то эти документы не могут служить доказательством выполнения работ. Равно как не могут быть оспорены акты по правилам, установленным для признания недействительности сделок. То есть нельзя обратиться в суд с требованием признать акт таковым. Следует ставить вопрос о несоответствии указанных актов приемки фактическим обстоятельствам и просить суд взыскать убытки, возместить расходы на ликвидацию недостатков и т. п.

Проблемы оспаривания актов приемки

При все многообразии вариантов проблема с приемкой и оспариванием работ — одна. Отсутствует единообразная практика решения подобных дел в сфере строительного подряда. Один и тот же сценарий отношений обнаруживает различный правовой подход. Каждая конкретная ситуация требует детального правового анализа и скрупулезного изучения оформленных документов с целью составления прогноза. Более того, даже имея на руках все козыри, нельзя быть уверенным в успешном разрешении вопроса при первом обращении в суд.

Статья 770 ГК РФ 2016-2019. Выполнение работ . ЮрИнспекция

Акт выполненных работ . .ст. 753 ГК РФ Статья 753. Сдача и приемка работ 1. Заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору строительного подряда работ либо, если это предусмотрено договором, выполненного этапа работ, обязан немедленно приступить к его приемке. 2. Заказчик организует и осуществляет приемку результата работ за свой счет, если иное не предусмотрено договором строительного подряда. В предусмотренных законом или иными правовыми актами случаях в приемке результата работ должны участвовать представители государственных органов и органов местного самоуправления. 3. Заказчик, предварительно принявший результат отдельного этапа работ, несет риск последствий гибели или повреждения результата работ, которые произошли не по вине подрядчика. 4. Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами. При отказе одной из сторон от подписания акта в нем делается отметка об этом и акт подписывается другой стороной. Односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными. 5. В случаях, когда это предусмотрено законом или договором строительного подряда либо вытекает из характера работ, выполняемых по договору, приемке результата работ должны предшествовать предварительные испытания. В этих случаях приемка может осуществляться только при положительном результате предварительных испытаний. 6. Заказчик вправе отказаться от приемки результата работ в случае обнаружения недостатков, которые исключают возможность его использования для указанной в договоре строительного подряда цели и не могут быть устранены подрядчиком или заказчиком. Статья 711. Порядок оплаты работы 1. Если договором подряда не предусмотрена предварительная оплата выполненной работы или отдельных ее этапов, заказчик обязан уплатить подрядчику обусловленную цену после окончательной сдачи результатов работы при условии, что работа выполнена надлежащим образом и в согласованный срок, либо с согласия заказчика досрочно. 2. Подрядчик вправе требовать выплаты ему аванса либо задатка только в случаях и в размере, указанных в законе или договоре подряда.Как сформировать выходную форму «Акт выполненных работ» КС-2?

Как обычно, для формирования выходного документа в ПК «ГРАНД-Смета» необходимо открыть на панели инструментов вкладку Файл, перейти там в режим Формы для печати, после чего выбрать нужный шаблон документа.

В разделе Образцы форм выходные формы для актов выполненных работ находятся в папке с названием Учет выполненных работ. В зависимости от используемого способа расчёта акта открываем далее вложенную папку с нужными выходными формами: Базисно-индексный метод или Ресурсный метод. Специфика разных групп выходных форм рассматривается в общем обзоре работы с выходными формами.

Для примера откроем папку с формами актов для базисно-индексного метода. Выходные формы Акт по форме КС-2 и Акт приемки выполненных работ выводятся с шапкой КС-2. Выбираем нужную форму двойным щелчком левой кнопки мыши (либо выделяем её курсором и нажимаем кнопку Вывод формы).

Для того чтобы перед выводом формы на печать увидеть ещё список настроек с возможностью их корректировки, необходимо установить флажок Показать диалог настроек.

Практически все настройки выходных форм для актов выполненных работ (настройки показа объёмов работ, поправочных коэффициентов, ресурсов, накладных расходов, сметной прибыли и др.) соответствуют аналогичным настройкам выходных форм для локальных смет. Они рассматриваются в общем обзоре работы с выходными формами.

В списке настроек для актов особого внимания заслуживают только первые две опции.

Формировать расчет по всем актам текущего месяца. Эта настройка нужна генподрядчикам, чтобы сформировать сводный акт, учитывающий введённые объёмы выполнения работ всех исполнителей за месяц. Если вам требуется напечатать только текущий акт, то следует выключить данную опцию.

Выводить итоговые показатели сметы в титуле акта. В шапке акта выполненных работ есть строка Сметная (договорная) стоимость в соответствии с договором подряда (субподряда). Если данная опция включена, то в этой строке в шапке акта выполненных работ будет показываться итоговая стоимость по смете.

А если заказчик требует показать в шапке акта выполненных работ итоговую стоимость по акту, то следует выключить данную опцию.

18. Завершение проекта — Управление проектом

Каждый проект должен завершиться, и именно это означает завершение проекта на последней стадии его жизненного цикла. Весь смысл проекта — выполнить то, что вы обещали. Выполняя все, что вы обещали, вы убедитесь, что все заинтересованные стороны удовлетворены и все критерии приемлемости соблюдены. Как только это произойдет, ваш проект может закончиться.

Завершение проекта часто является наиболее игнорируемым этапом жизненного цикла проекта.Когда проект завершен, легко упаковать вещи, бросить несколько файлов в ящик и сразу перейти к этапу инициации следующего проекта. Подожди. Вы еще не закончили.

Ключевыми действиями при завершении проекта являются сбор документации по проекту; распространение информации для формализации принятия продукта, услуги или проекта; и выполнение закрытия проекта. Вам, как руководителю проекта, необходимо просмотреть проектную документацию, чтобы убедиться, что она актуальна. Например, возможно, были реализованы некоторые запросы на изменение объема, которые изменили некоторые характеристики конечного продукта.Информация о проекте, которую вы собираете на этом этапе, должна отражать характеристики и спецификации конечного продукта. Не забудьте также обновить назначения ресурсов. Некоторые члены команды приходили и уходили в ходе проекта. Вам необходимо перепроверить, что все ресурсы, их роли и обязанности указаны.

После того, как результаты проекта будут задокументированы, вы запросите официальное одобрение у заинтересованных сторон или клиента. Им интересно знать, соответствует ли продукт или услуга проекта целям, которые он поставил перед собой.Если ваша документация актуальна, вы будете иметь под рукой результаты проекта, чтобы поделиться с ними.

Контракты завершаются так же, как завершаются проекты. Закрытие контракта связано с завершением и согласованием условий контрактов по проекту. Он поддерживает процесс завершения проекта, поскольку процесс закрытия контракта определяет, была ли работа, описанная в контрактах, завершена точно и удовлетворительно. Имейте в виду, что не все проекты выполняются по контракту, поэтому не для всех проектов требуется процесс закрытия контракта.Очевидно, что этот процесс применяется только к тем фазам, результатам или частям проекта, которые были выполнены по контракту.

Закрытие контракта обновляет записи проекта, детализируя окончательные результаты работы над проектом. Контракты могут иметь определенные условия для выполнения. Вы должны знать об этих условиях, чтобы завершение проекта не было отложено из-за того, что вы упустили важную деталь. Если вы администрируете контракт самостоятельно, обязательно спросите свой отдел закупок, есть ли какие-либо особые условия, о которых вам следует знать, чтобы ваша проектная группа случайно не задержала закрытие контрактного проекта.

Одна из целей процесса закрытия контракта — предоставить продавцу официальное уведомление, обычно в письменной форме, о том, что результаты являются приемлемыми и удовлетворительными или были отклонены. Если продукт или услуга не соответствуют ожиданиям, поставщику необходимо исправить проблемы, прежде чем вы отправите официальное уведомление о принятии. Перед закрытием контракта любые незначительные элементы, которые необходимо отремонтировать или завершить, помещаются в перфорированный список , который представляет собой список всех элементов, обнаруженных клиентом, командой или менеджером, которые еще предстоит выполнить.Будем надеяться, что аудит качества был проведен в ходе проекта, и поставщику была предоставлена возможность внести исправления раньше, чем на этапе закрытия. Не стоит ждать до самого конца проекта, а затем сразу переложить все проблемы и проблемы на поставщика. Гораздо эффективнее обсуждать проблемы с вашим поставщиком по мере продвижения проекта, потому что это дает возможность исправить их, когда возникнут проблемы.

Затем команда проекта будет работать над всеми пунктами в списке работ, составляя небольшой график для завершения оставшейся работы.Если количество элементов в перфорированном списке слишком велико или объем работы значительный, команда проекта продолжает работу над проектом. Как только перфок-лист становится меньше, менеджер проекта начинает закрывать проект, поддерживая только достаточное количество персонала и оборудования для поддержки команды, которая работает над перфоратором.

Если продукт или услуга действительно соответствуют ожиданиям проекта и являются приемлемыми, требуется официальное письменное уведомление продавца о том, что контракт выполнен.Это формальное принятие и закрытие контракта. Вы как руководитель проекта обязаны задокументировать формальное принятие контракта. Часто условия оформления акцепта и закрытия контракта прописаны в самом контракте.

Если у вас есть отдел закупок, который занимается администрированием контракта, он будет ожидать, что вы проинформируете его о завершении контракта, и, в свою очередь, будет следовать формальным процедурам, чтобы сообщить продавцу, что контракт завершен.Однако вы все равно будете отмечать завершение контракта в своей копии записей проекта.

Освобождение команды проекта

Освобождение членов команды проекта не является официальным процессом. Однако следует отметить, что по завершении проекта вы освободите членов своей проектной группы, и они вернутся к своим функциональным менеджерам или будут назначены для нового проекта. По мере приближения к завершению проекта вы захотите держать их менеджеров или других менеджеров проектов в курсе, чтобы у них было время адекватно спланировать возвращение своих сотрудников.Сообщите им за несколько месяцев до времени, как выглядит график и как скоро они смогут спланировать использование своих сотрудников в новых проектах. Это дает другим менеджерам возможность начать планирование действий и календарных дат действий.

Окончательные выплаты

Последний платеж обычно больше, чем простой процент от работы, которую еще предстоит выполнить. Завершение проекта может включать в себя устранение наиболее сложных проблем, решение которых непропорционально дорого, поэтому окончательный платеж должен быть достаточно большим, чтобы мотивировать поставщика уделять проекту высокий приоритет, чтобы проект мог быть завершен вовремя.

Если поставщик выполнил все договорные обязательства, включая устранение проблем и выполнение ремонта, как указано в списке работ, проектная группа подписывает контракт и передает его в бухгалтерию для окончательного платежа. Поставщик уведомляется о том, что последний платеж является окончательным, и завершает контрактное соглашение с проектом.

Послепроектная оценка

Перед тем, как команда распущена и сосредоточится на следующем проекте, проводится обзор, чтобы зафиксировать уроки, которые могут быть извлечены из этого проекта, часто называемый совещанием по извлеченным урокам или документом.Команда исследует, что прошло хорошо, и фиксирует процессы, чтобы понять, почему они прошли хорошо. Команда спрашивает, можно ли перенести этот процесс на другие проекты. Команда также исследует, что пошло не так, и что люди узнали из этого опыта. Процесс заключается не в том, чтобы найти вину, а в том, чтобы научиться.

Управление качеством — это процесс постоянного улучшения, который включает извлечение уроков из прошлых проектов и внесение изменений для улучшения следующего проекта. Этот процесс документируется как свидетельство того, что методы управления качеством используются.В некоторых организациях есть формальные процессы для изменения рабочих процессов и интеграции уроков, извлеченных из проекта, чтобы другие проекты могли получить выгоду. Некоторые организации придерживаются менее формального подхода и ожидают, что люди извлекут уроки из этого опыта и перенесут его в свой следующий проект, а также поделятся полученным опытом с другими в неформальной форме. Какой бы тип подхода ни использовался, следующие элементы должны быть оценены, а результаты обобщены в отчетах для внешнего и внутреннего использования.

Эффективность доверия и согласованности

Руководство проекта анализирует влияние доверия — или его недостатка — на проект и эффективность согласованных встреч для построения доверия. Команда определяет, какие проблемы можно было предвидеть и смягчить, а какие нельзя было разумно предсказать. Какие сигналы, которые упустила команда, указывали на возникновение проблемы? Что могла бы сделать команда, чтобы лучше прогнозировать и предотвращать проблемы с доверием?

Управление расписанием и бюджетом

Исходный график мероприятий и схема сети сравниваются с фактическим графиком мероприятий.События, которые привели к изменениям в расписании, анализируются, чтобы увидеть, как использование резервов на случай непредвиденных обстоятельств и плавающих средств смягчило сбои, вызванные этими событиями. Первоначальные оценки сроков непредвиденных обстоятельств проверяются, чтобы определить, были ли они адекватными, а также точными ли оценки продолжительности и плавучести. Эти действия необходимы команде проекта для накопления опыта в оценке элементов графика будущих проектов — они не используются для обвинения.

Обзор бюджетной сметы стоимости запланированных работ сравнивается с фактическими затратами.Если оценки часто отличаются от фактических затрат, выбор метода оценки пересматривается.

Снижение рисков

После завершения проекта оценки риска можно просмотреть и сравнить с фактически имевшими место событиями. Произошли ли непредвиденные события? Какие подсказки могли позволить команде предсказать эти события? Достаточно ли непредвиденных расходов по проекту для покрытия непредвиденных рисков? Даже если в этом проекте ничего не пошло не так, это не является доказательством того, что снижение риска было пустой тратой денег, но полезно сравнить стоимость предотвращения риска со стоимостью непредвиденных событий, чтобы понять, сколько стоит избежать риска.

Контракты на закупку

Производительность поставщиков и продавцов проверяется, чтобы определить, следует ли их по-прежнему включать в список квалифицированных поставщиков или продавцов. Выбор контракта для каждого из них рассматривается, чтобы определить, было ли решение разделить риск оправданным и сработал ли выбор стимулов.

Удовлетворенность клиентов

Отношения с клиентом анализируются, и обсуждаются решения о включении клиента в проектные решения и согласовательные встречи.Клиенту предоставляется возможность выразить удовлетворение и определить области, в которых можно улучшить коммуникацию по проекту и другие факторы. Часто старший менеджер организации проводит собеседование с клиентом, чтобы получить отзывы о работе проектной группы.

Общий отчет, содержащий обзор проекта, создается, чтобы предоставить заинтересованным сторонам краткое изложение проекта. Отчет включает исходные цели и задачи, а также утверждения, которые показывают, как проект достиг этих целей и задач.Подведены итоги выполнения графика и бюджета и дана оценка удовлетворенности клиентов. Версия этого отчета может быть предоставлена клиенту как заинтересованной стороне и как еще одно средство для получения обратной связи.

Высшее руководство

Отчет для высшего руководства содержит всю информацию, предоставленную заинтересованным сторонам, в виде краткого резюме. В отчете указаны практики и процессы, которые можно улучшить, или извлеченные уроки, которые могут быть полезны в будущих проектах.

Архивирование документа

Документы, связанные с проектом, должны храниться в безопасном месте, где их можно будет найти для использования в будущем. Подписанные контракты или другие документы, которые могут быть использованы в налоговых проверках или судебных процессах, должны храниться. Организации будут иметь юридические политики хранения и поиска документов, которые применяются к проектным документам и должны соблюдаться. Некоторые проектные документы можно хранить в электронном виде.

Следует проявлять осторожность, чтобы хранить документы в форме, которую можно легко восстановить.Если документы хранятся в электронном виде, следует использовать стандартные соглашения об именах, чтобы документы можно было сортировать и группировать по имени. Если документы хранятся в бумажной форме, необходимо определить срок годности документов, чтобы их можно было уничтожить в какой-то момент в будущем. Следующие документы обычно архивируются:

- Уставные документы

- Объем работ

- Первоначальный бюджет

- Документы изменений

- Рейтинги DPCI

- Резюме менеджера — извлеченные уроки

- Окончательный рейтинг DPCI

Текстовые ссылки

Эта глава Управление проектами является производным от следующих текстов:

Существенное завершение и окончательное завершение: узнайте разницу звучат неоднозначно.Это потому, что в строительстве есть разные стадии завершения.Вот краткий список общих терминов, используемых для завершения:

Когда строительный спор связан с завершением проекта или сроками давности, юристам обычно необходимо определить, когда строительные работы были завершены или достигли ли они завершения. Многим юристам для этого понадобятся услуги калифорнийских консультантов по урегулированию строительных претензий.

В большинстве случаев юристы ищут два типа дат завершения проекта: существенное завершение и окончательное завершение.

Они могут казаться похожими или эквивалентными для непрофессионала, но между ними есть существенные различия. Прочтите больше, чтобы узнать о существенном завершении и окончательном завершении.

Что такое существенное завершение?

Существенное завершение — это этап, на котором строительный объект считается достаточно завершенным до такой степени, что собственник может использовать его по прямому назначению. Это определение существенного завершения основано на формулировке контракта AIA A-201 Американского института архитекторов: Общие условия.Некоторые строители называют это практическим завершением.

Поскольку не существует двух одинаковых строительных проектов, не существует всеобъемлющего объективного контрольного списка, который определял бы, когда строительные работы «достаточно завершены». Вместо этого для определения этого обычно разыгрывается один из трех сценариев:

- Подрядчик и владелец разрабатывают и согласовывают контрольный перечень работ по завершению строительства, адаптированный к строительному проекту. Перечень позиций указан в подрядной строительной документации.

- Стороны соглашаются использовать свидетельство о проживании, выданное местной юрисдикцией, в качестве основной даты завершения.

- Владелец определяет, можно ли здание (я) использовать по назначению и / или занимать. Это определение обычно выполняется инженером, архитектором, менеджером по строительству, владельцем или уполномоченным представителем владельца.

Когда проект достигает этой стадии, генеральный подрядчик обычно требует Свидетельство о существенном завершении от администрации контракта.Эта сертификация часто включает в себя список мелких предметов, которые все еще нуждаются в доработке, и соответствующий график их завершения.

А как насчет окончательной доработки?

На этапе закрытия проекта окончательное завершение — также известное как окончательная приемка — определяется датой, когда владелец определяет, что строительный проект завершен на 100%, включая работы по предварительному списку. Обычно это момент, когда подрядчик выполняет все оставшиеся условия контракта и требования, и он поручает архитектору или руководителю строительства провести окончательную проверку.

Когда это будет завершено, подрядчик получит все оставшиеся причитающиеся средства. Стоимость окончательного сертификата определяется окончательным счетом, согласованным подрядчиком и консультантом по стоимости.

Важность существенного завершения по сравнению с окончательным завершением

Из приведенных выше определений понятно, что существенное завершение предшествует окончательному завершению. С юридической точки зрения дата существенного завершения считается более важной между ними двумя, потому что Сертификат о существенном завершении вызывает ряд важных событий и временных периодов:

- Это дата, когда строительный подрядчик прекращает нести полную ответственность за незначительные неполные детали или задержки строительства

- Это дата, когда владелец снова несет ответственность за состояние собственности, т.е.коммунальные услуги, охрана и др.

- Сроки гарантии на строительную продукцию основаны на этой дате

- Срок давности для некоторых строительных претензий начинается с этой даты

- Это дата, когда подрядчик имеет право на окончательный платеж в договорном соглашении.

В случае претензий по задержке строительства, если в строительном контракте нет четкой точки существенного завершения, дата часто становится предметом горячих споров в судебных разбирательствах, поскольку это может повлиять на цифры ущерба.Это одна из причин, по которой важно точно определять и регистрировать эту дату для каждого строительного проекта — нечеткие или неопределенные даты просто добавляют к ресурсам, потраченным на и без того дорогостоящий и трудоемкий судебный процесс.

Позвольте Xpera Group решить ваши проблемы «Существенное завершение или окончательное завершение»

Вам нужна помощь в определении основных или окончательных сроков завершения вашего строительного проекта? Возможно, вы хотите, чтобы эксперт проверил документы, чтобы избежать долгосрочных убытков из-за просрочки претензий и дорогостоящих судебных разбирательств? Какой бы ни была ваша проблема, Xpera Group уже решала ее.Наши знающие специалисты в области строительства подходят к каждому заказу с профессионализмом, основанным на обширном опыте. Свяжитесь с нами сегодня и позвольте нам безопасно провести вас через окопы строительных проблем для достижения решения!

Доктрина Спарина: определение лиц, несущих строительный риск ошибок проектирования

Все владельцы, подрядчики и субподрядчики должны тщательно согласовывать положения контрактов, регулирующие их отношения. Кроме того, все участники строительства должны знать о многих подразумеваемых обязательствах в строительных контрактах.Подразумеваемое обязательство — это обязательство, которое прямо не указано в контракте, но подразумевается судами, арбитражными комиссиями и комиссиями по рассмотрению споров. Одним из таких подразумеваемых обязательств является подразумеваемая гарантия соответствия планов и спецификаций, также известная как Доктрина Spearin .

До рубежа 19, и века, закон, как правило, возлагал все строительные риски на подрядчиков, за исключением случаев, когда в их контракте прямо говорилось об обратном или их выполнение было невозможно из-за стихийных бедствий или стихийных бедствий.Было сказано, что «[если] здесь человек соглашается сделать за фиксированную сумму то, что возможно, он не будет освобожден или получит право на дополнительную компенсацию, потому что возникнут непредвиденные трудности» [1]

.Это остается общей нормой закона и сегодня. [2] Однако суды сделали некоторые исключения из этого правила. Важнейшим из этих исключений является подразумеваемая гарантия владельца адекватности планов и спецификаций, признанная Верховным судом США в историческом деле United States v.Spearin , где суд постановил, что «если подрядчик обязан строить в соответствии с планами и спецификациями, подготовленными владельцем, подрядчик не несет ответственности за последствия дефектов в планах и спецификациях. Эта ответственность владельца не преодолевается обычными положениями, требующими, чтобы строители посещали объект, проверяли планы, [] информировали себя о требованиях к работе,… и несли ответственность за работу до ее завершения и приемки.”[3]

Спирин был подрядчиком по коммунальному обслуживанию, который заключил контракт с Соединенными Штатами на перемещение 6-футовой ливневой канализации и строительство сухого дока. В планах и спецификациях указаны размеры, материалы и расположение канализации, что подразумевает гарантию того, что в случае их соблюдения канализационная труба будет адекватной. Не было. Через год после того, как канализационная система была перемещена, проливной дождь, совпавший с приливом, вызвал резервную копию в канализационной системе, которая из-за непредвиденной блокировки перед перемещенной канализацией вызвала повышение внутреннего давления в канализации, пока она не прорвалась в нескольких секциях. затопление сухого дока.Правительство заявило, что Спирин отвечал за ремонт перемещенной канализации. Спирин не согласился, настаивая на том, чтобы правительство изменило конструкцию канализации и либо отремонтировало, либо заплатило Спирин за ремонт канализации. Правительство отказалось. После пятнадцати месяцев обсуждений правительство расторгло контракт со Спирин, радикально изменило конструкцию канализации и наняло других подрядчиков для завершения работ. Спирин подал в суд на правительство за незаконное увольнение, требуя почти 64000 долларов в качестве неоплаченной стоимости выполненной работы плюс прибыль от невыполненной работы.Суд постановил, что Спирин был освобожден от продолжения работы, потому что Правительство нарушило подразумеваемые гарантии Спирин, что планы и спецификации были адекватными, и отказался от ответственности за ремонт канализации после того, как она сломалась.