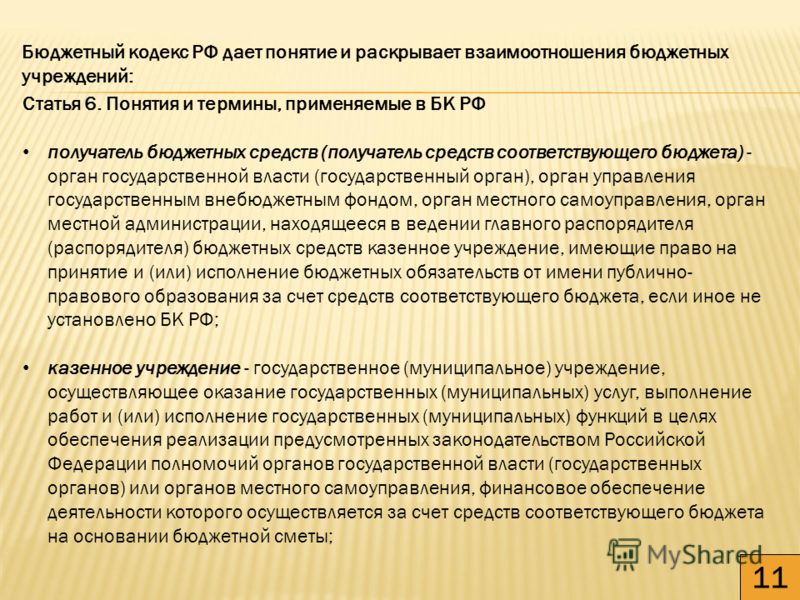

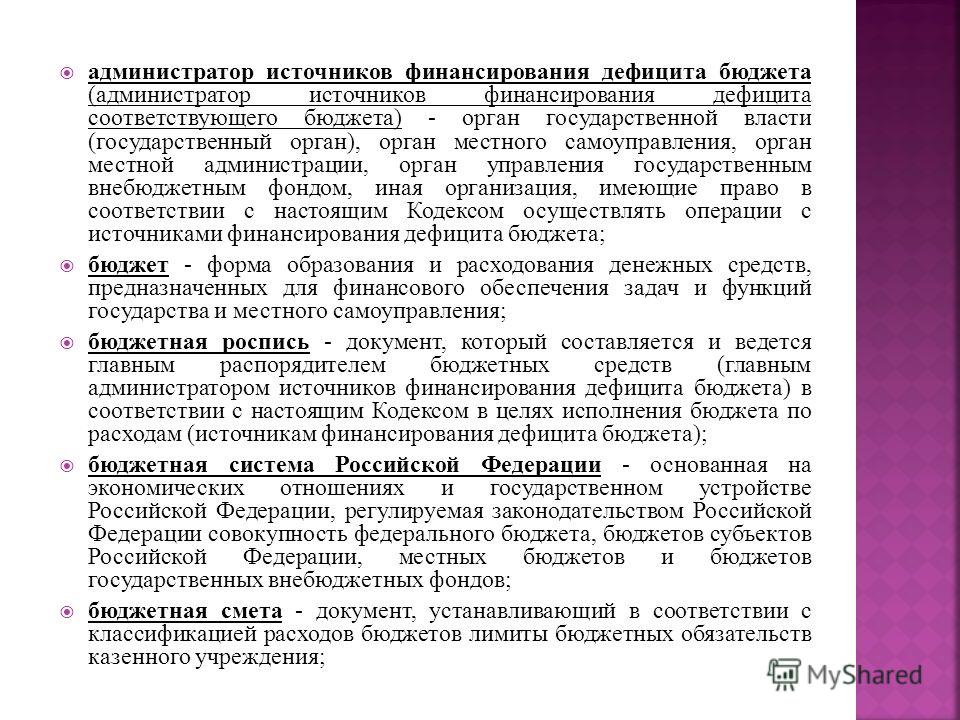

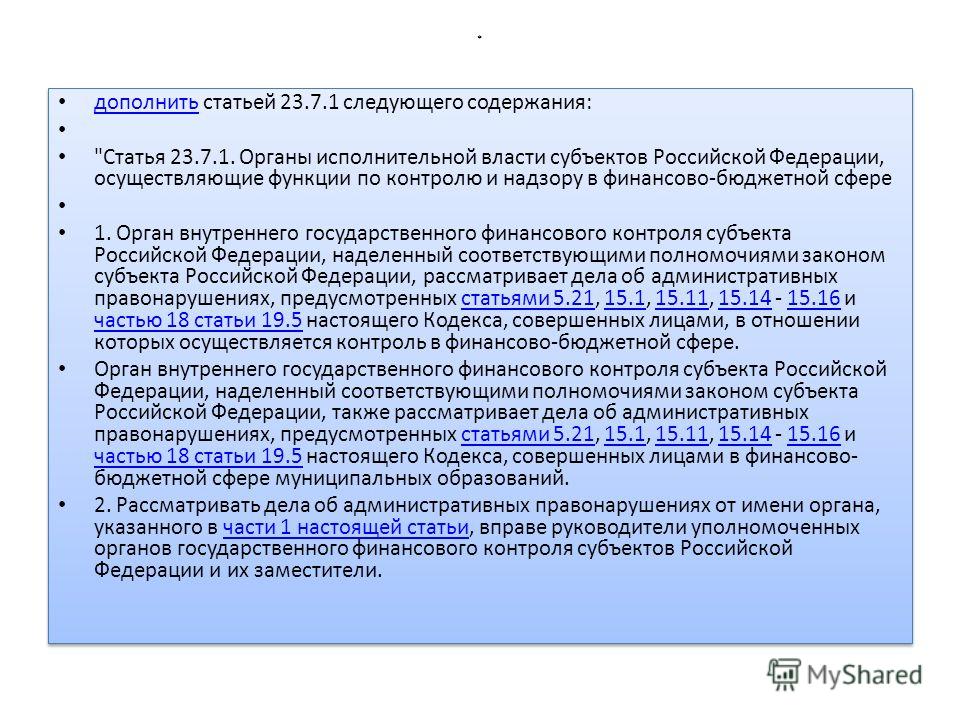

Статья 9.2. Бюджетное учреждение / КонсультантПлюс

Статья 9.2. Бюджетное учреждение

(введена Федеральным законом от 08.05.2010 N 83-ФЗ)

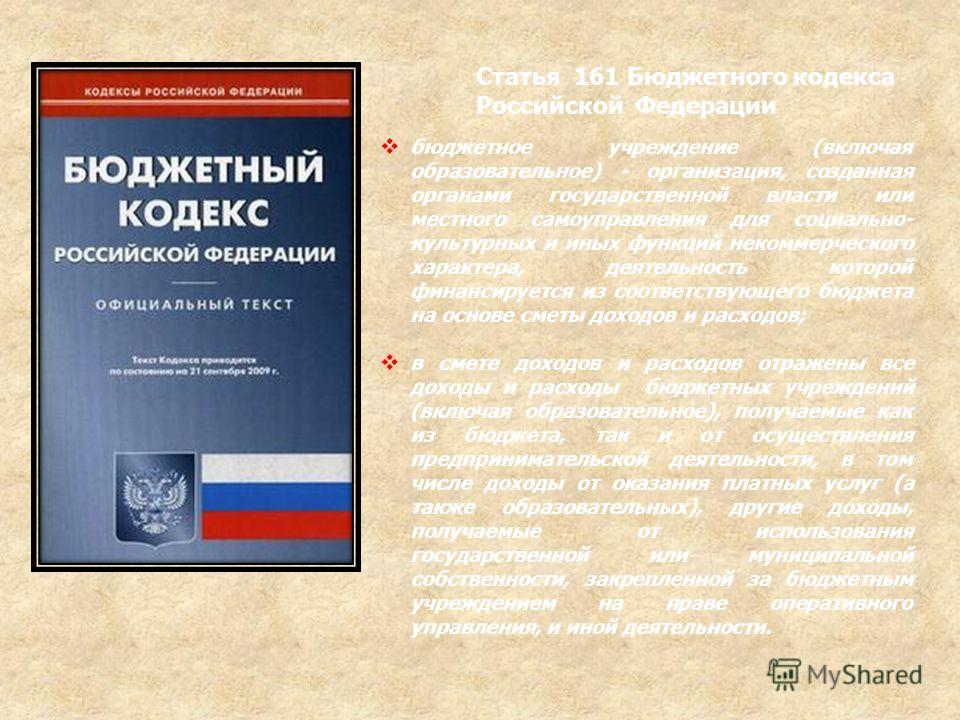

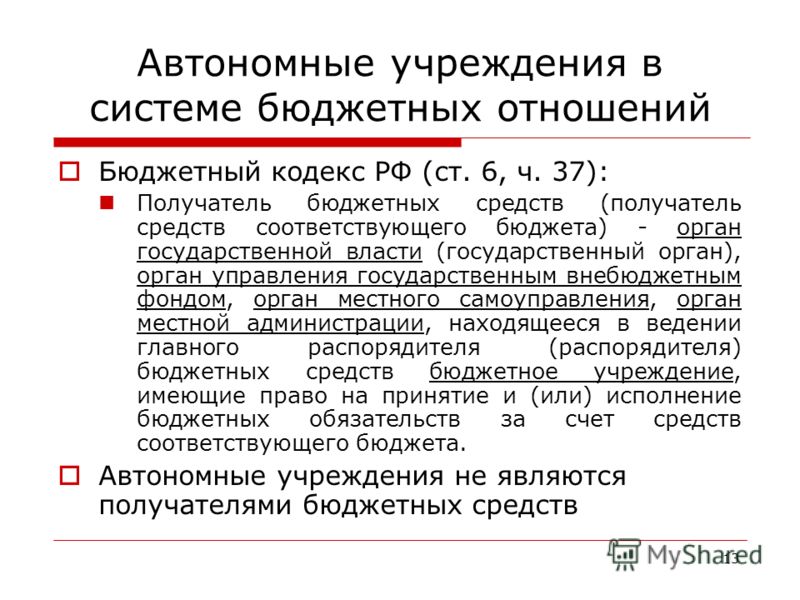

1. Бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов), органов публичной власти федеральной территории или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

(в ред. Федерального закона от 02.07.2021 N 351-ФЗ)

2. Бюджетное учреждение осуществляет свою деятельность в соответствии с предметом и целями деятельности, определенными в соответствии с федеральными законами, иными нормативными правовыми актами, муниципальными правовыми актами и уставом.

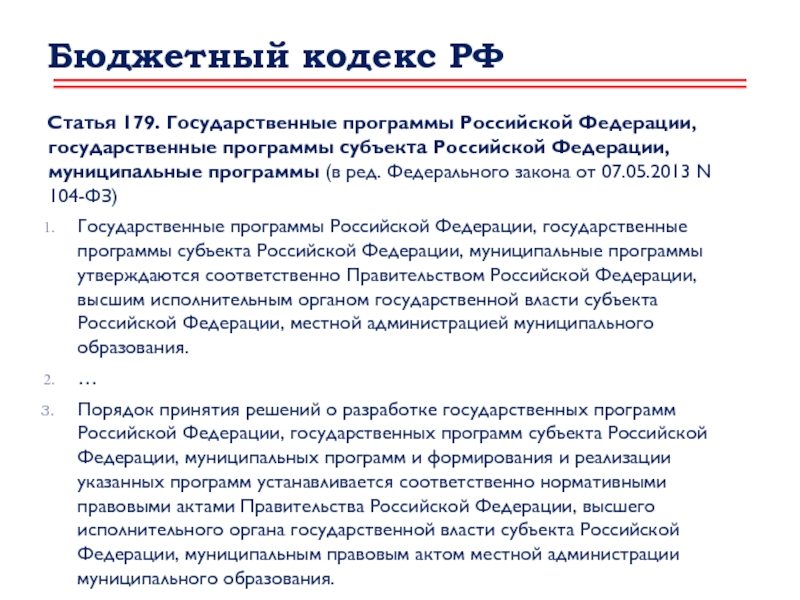

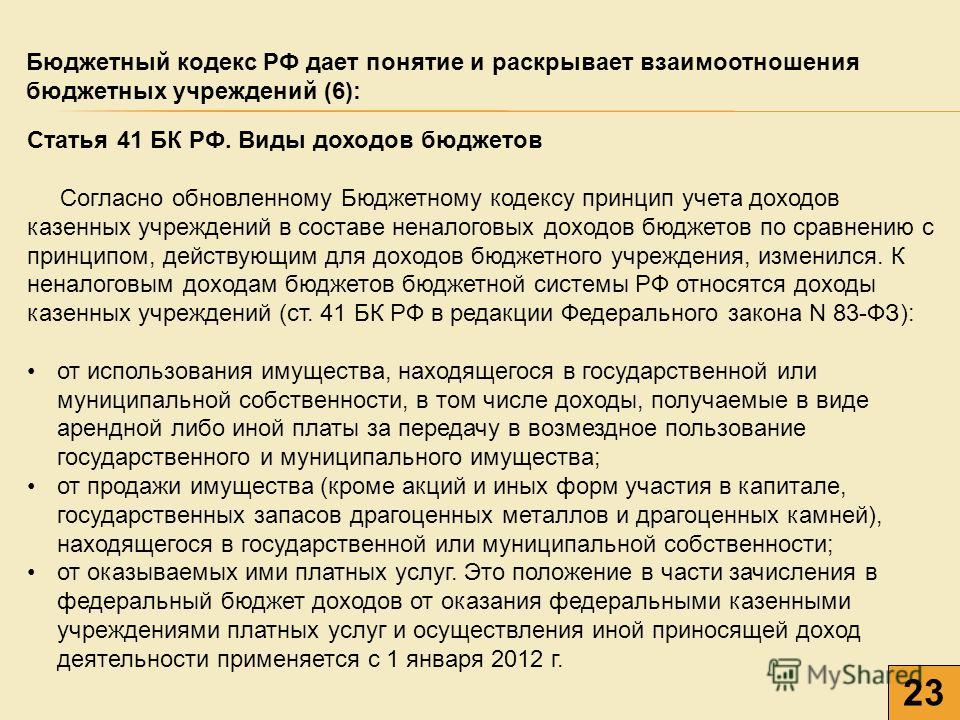

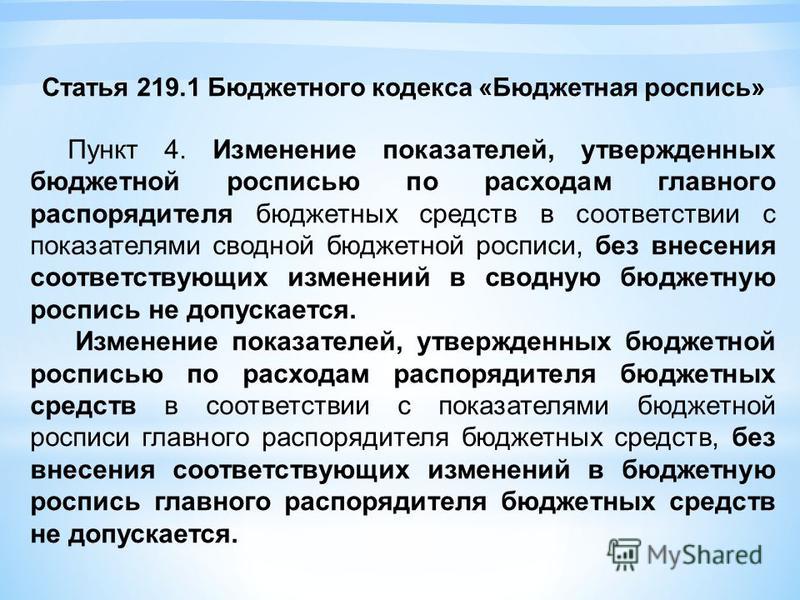

3. Государственные (муниципальные) задания для бюджетного учреждения в соответствии с предусмотренными его учредительными документами основными видами деятельности формирует и утверждает соответствующий орган, осуществляющий функции и полномочия учредителя.

Бюджетное учреждение осуществляет в соответствии с государственными (муниципальными) заданиями и (или) обязательствами перед страховщиком по обязательному социальному страхованию деятельность, связанную с выполнением работ, оказанием услуг, относящихся к его основным видам деятельности, в сферах, указанных в пункте 1 настоящей статьи.

Бюджетное учреждение не вправе отказаться от выполнения государственного (муниципального) задания.

Уменьшение объема субсидии, предоставленной на выполнение государственного (муниципального) задания, в течение срока его выполнения осуществляется только при соответствующем изменении государственного (муниципального) задания.

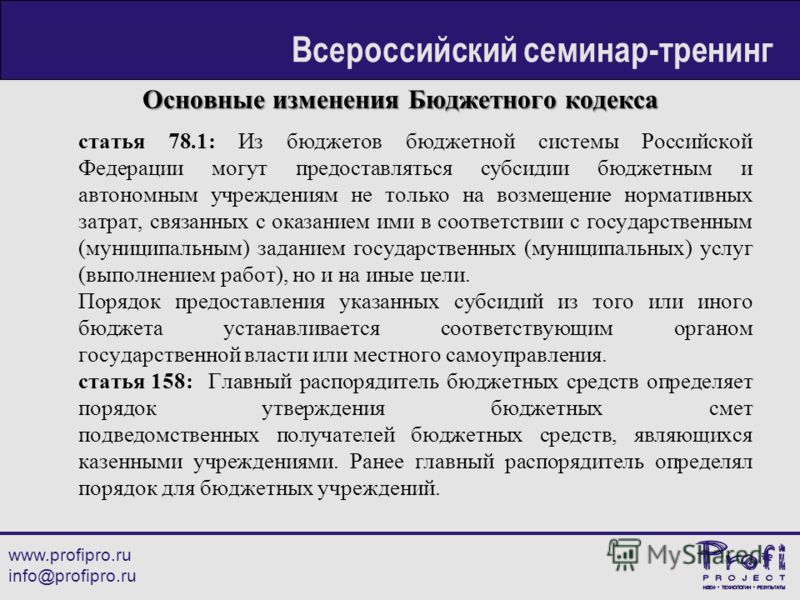

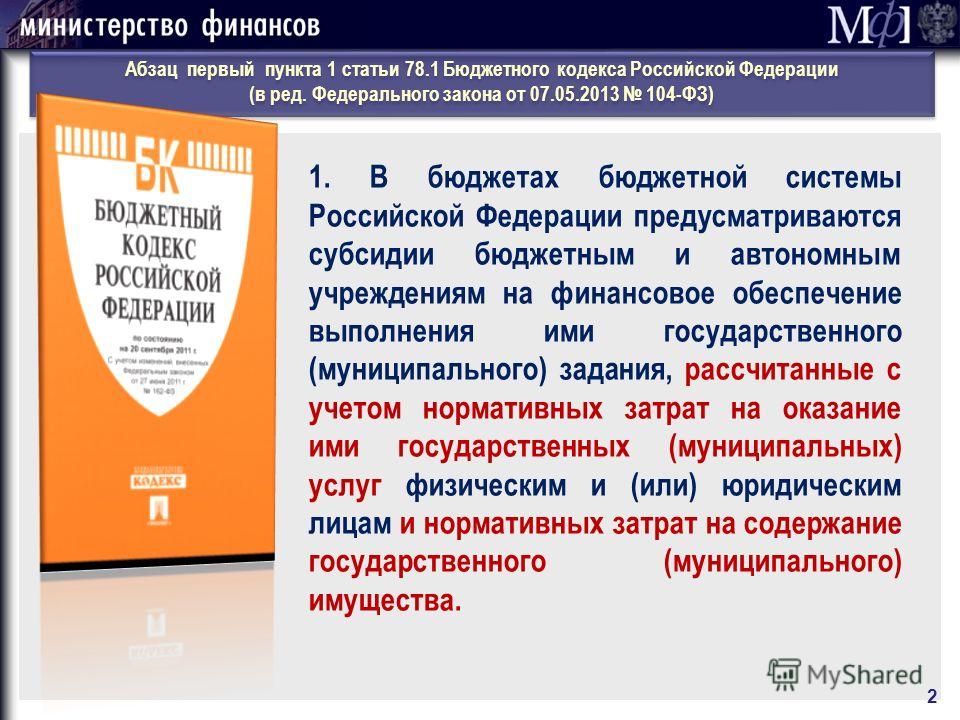

4. Бюджетное учреждение вправе сверх установленного государственного (муниципального) задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного (муниципального) задания выполнять работы, оказывать услуги, относящиеся к его основным видам деятельности, предусмотренным его учредительным документом, в сферах, указанных в пункте 1 настоящей статьи, для граждан и юридических лиц за плату и на одинаковых при оказании одних и тех же услуг условиях. Порядок определения указанной платы устанавливается соответствующим органом, осуществляющим функции и полномочия учредителя, если иное не предусмотрено федеральным законом.

Порядок определения указанной платы устанавливается соответствующим органом, осуществляющим функции и полномочия учредителя, если иное не предусмотрено федеральным законом.

Бюджетное учреждение вправе осуществлять иные виды деятельности, не являющиеся основными видами деятельности, лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующие указанным целям, при условии, что такая деятельность указана в его учредительных документах.

5. Бюджетное учреждение осуществляет в порядке, определенном Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, органом публичной власти федеральной территории, местной администрацией муниципального образования, полномочия соответственно федерального органа государственной власти (государственного органа), исполнительного органа государственной власти субъекта Российской Федерации, органа публичной власти федеральной территории, органа местного самоуправления по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме.

(в ред. Федерального закона от 02.07.2021 N 351-ФЗ)

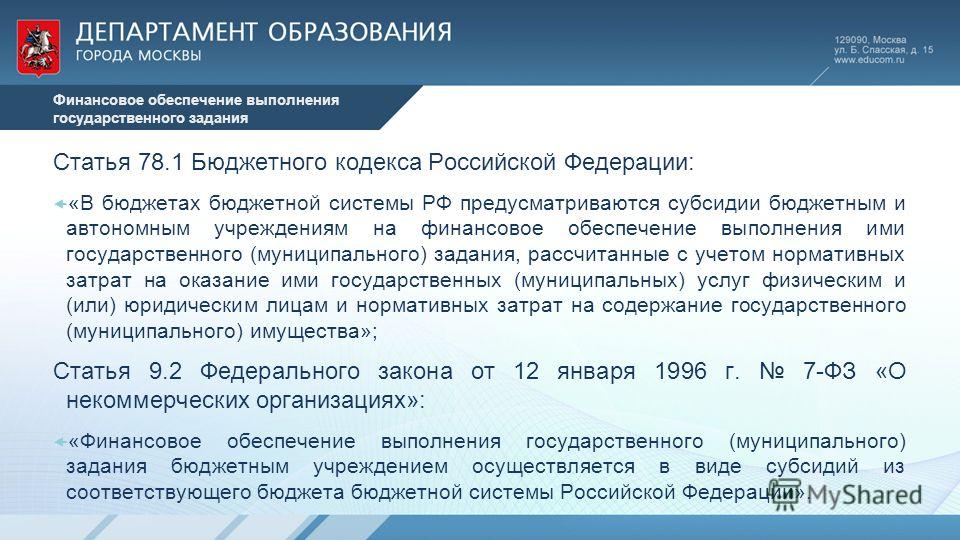

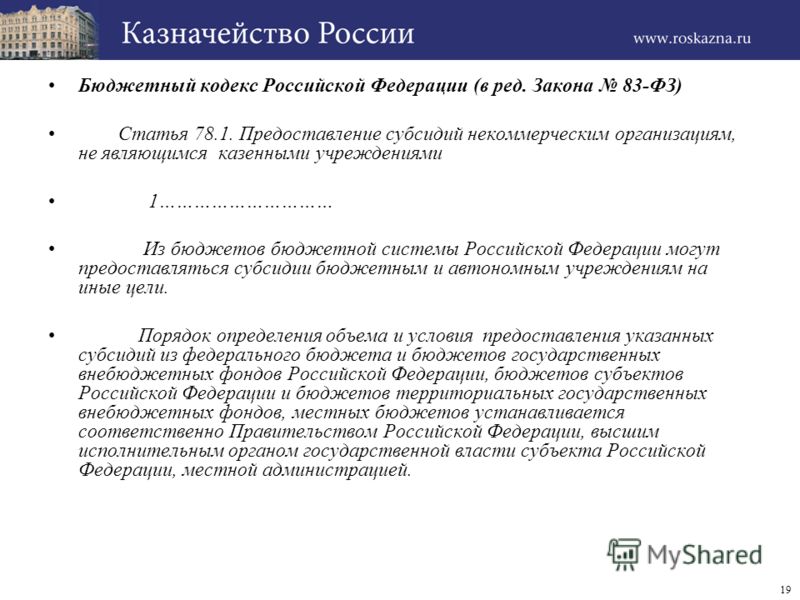

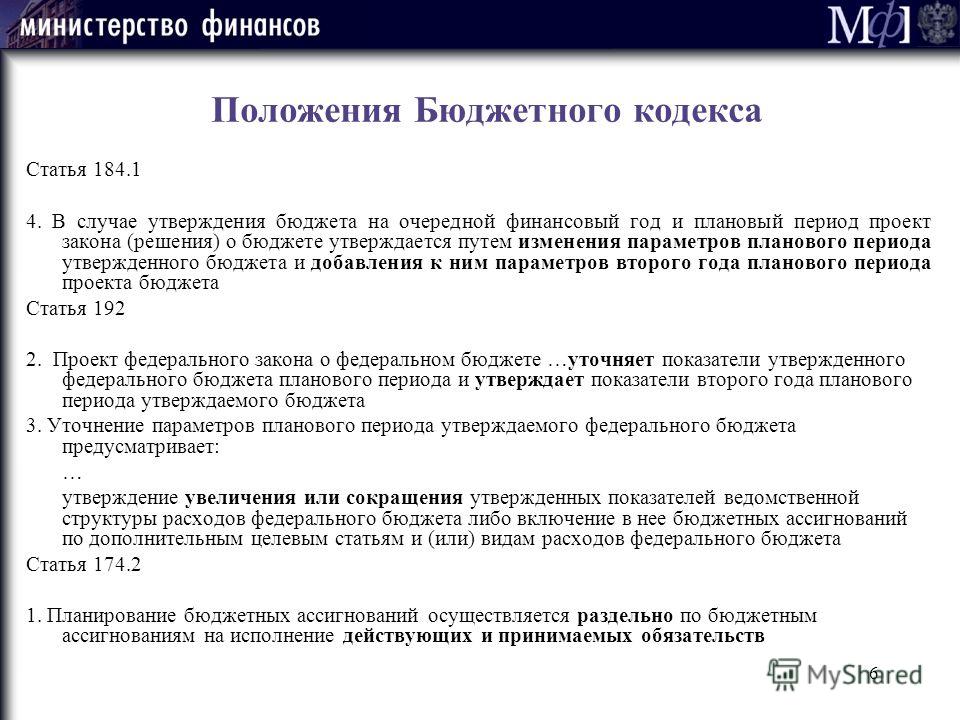

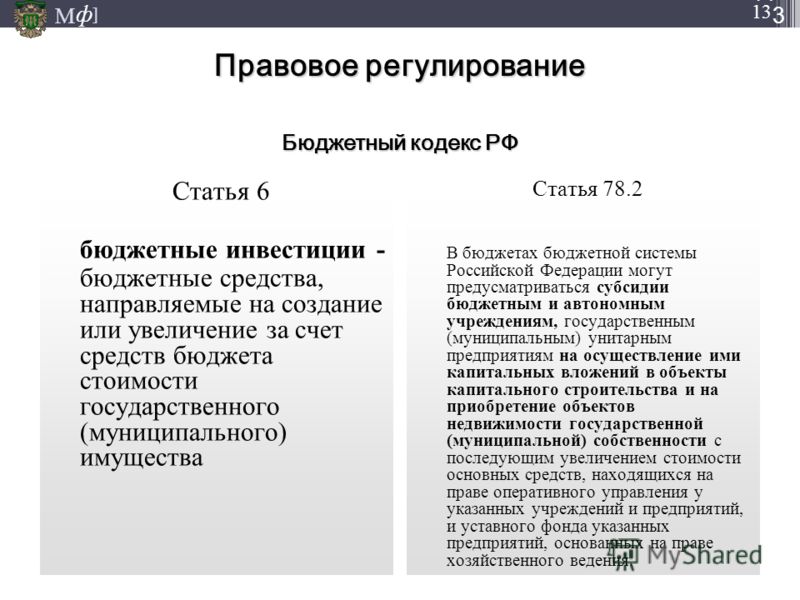

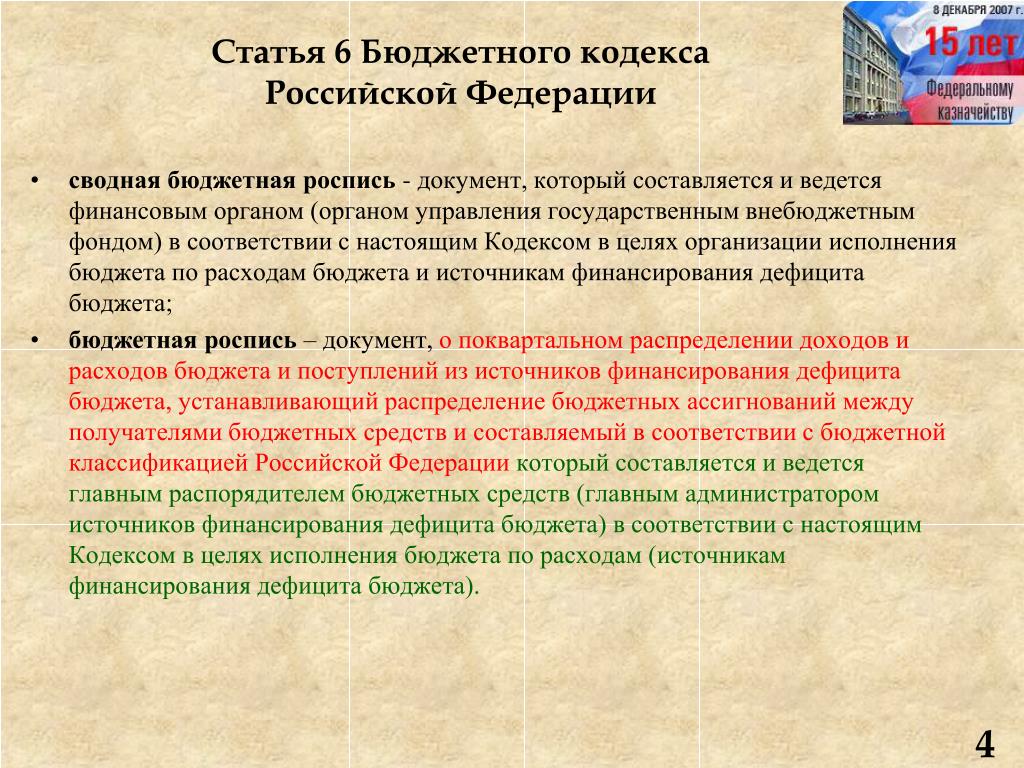

6. Финансовое обеспечение выполнения государственного (муниципального) задания бюджетным учреждением осуществляется в виде субсидий из бюджетов бюджетной системы Российской Федерации.

(в ред. Федерального закона от 03.07.2016 N 286-ФЗ)

Финансовое обеспечение выполнения государственного (муниципального) задания осуществляется с учетом расходов на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за бюджетным учреждением учредителем или приобретенных бюджетным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, расходов на уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки.

В случае сдачи в аренду с согласия учредителя недвижимого имущества и особо ценного движимого имущества, закрепленного за бюджетным учреждением учредителем или приобретенного бюджетным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, финансовое обеспечение содержания такого имущества учредителем не осуществляется.

Финансовое обеспечение осуществления бюджетными учреждениями полномочий федерального органа государственной власти (государственного органа), органа государственной власти субъекта Российской Федерации, органа публичной власти федеральной территории, органа местного самоуправления по исполнению публичных обязательств, предусмотренных пунктом 5 настоящей статьи, осуществляется в порядке, установленном соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, органом публичной власти федеральной территории, местной администрацией муниципального образования.

(в ред. Федерального закона от 02.07.2021 N 351-ФЗ)

7. Порядок формирования государственного (муниципального) задания и порядок финансового обеспечения выполнения этого задания определяются:

1) Правительством Российской Федерации в отношении федеральных бюджетных учреждений;

2) высшим исполнительным органом государственной власти субъекта Российской Федерации в отношении бюджетных учреждений субъекта Российской Федерации;

3) местной администрацией в отношении муниципальных бюджетных учреждений.

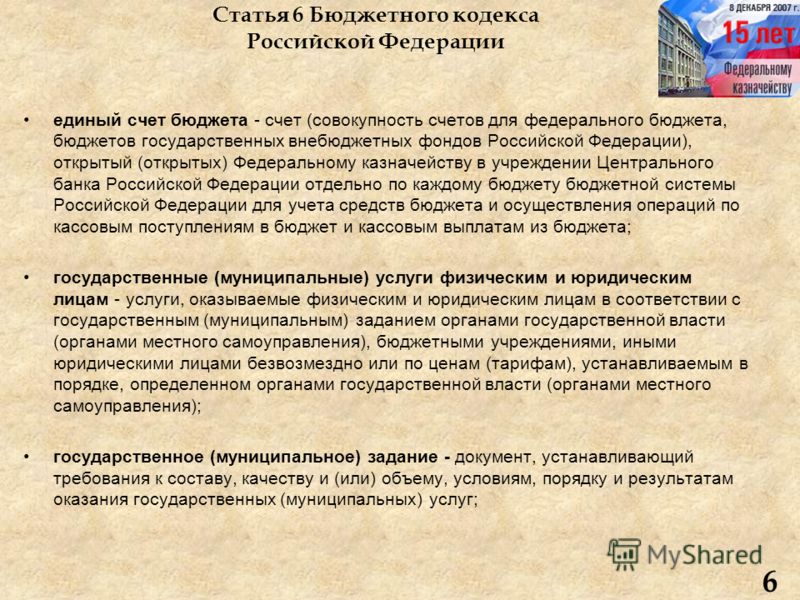

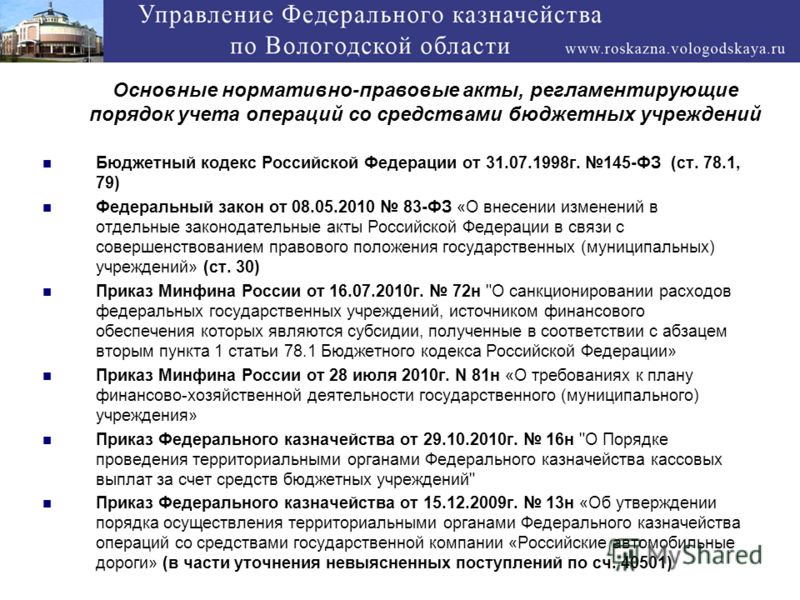

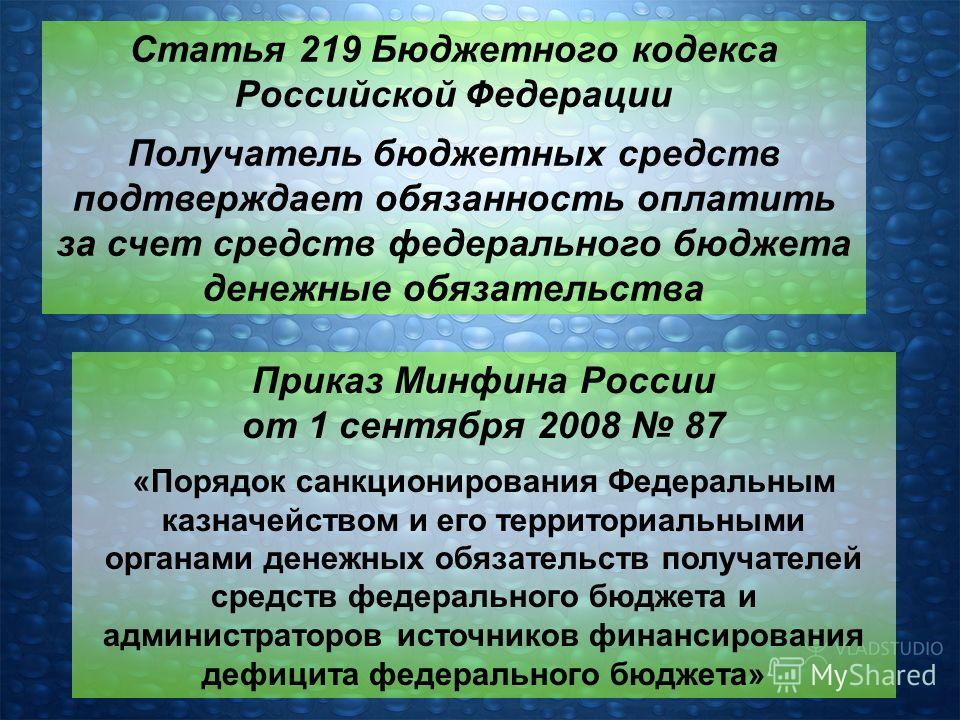

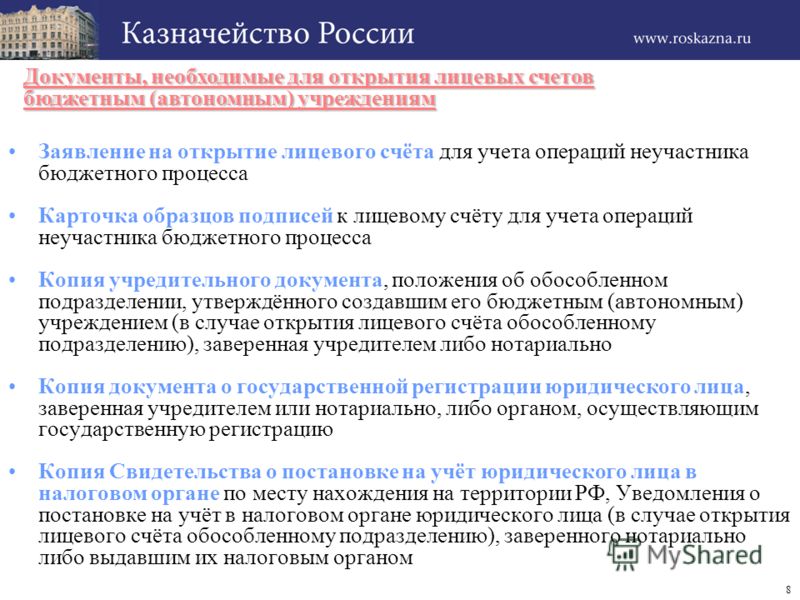

8. Бюджетное учреждение осуществляет операции с поступающими ему в соответствии с законодательством Российской Федерации средствами через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта Российской Федерации (муниципального образования) в порядке, установленном законодательством Российской Федерации (за исключением случаев, установленных федеральным законом).

9. Имущество бюджетного учреждения закрепляется за ним на праве оперативного управления в соответствии с Гражданским кодексом Российской Федерации. Собственником имущества бюджетного учреждения является соответственно Российская Федерация, субъект Российской Федерации, муниципальное образование. Полномочия собственника бюджетного учреждения, подведомственного органам публичной власти федеральной территории, осуществляют органы публичной власти федеральной территории в соответствии с федеральным законом о федеральной территории.

(в ред. Федерального закона от 02. 07.2021 N 351-ФЗ)

07.2021 N 351-ФЗ)

Земельный участок, необходимый для выполнения бюджетным учреждением своих уставных задач, предоставляется ему на праве постоянного (бессрочного) пользования.

Объекты культурного наследия (памятники истории и культуры) народов Российской Федерации, культурные ценности, природные ресурсы (за исключением земельных участков), ограниченные для использования в гражданском обороте или изъятые из гражданского оборота, закрепляются за бюджетным учреждением на условиях и в порядке, которые определяются федеральными законами и иными нормативными правовыми актами Российской Федерации.

Право оперативного управления бюджетного учреждения на объекты культурного наследия религиозного назначения, в том числе ограниченные для использования в гражданском обороте или изъятые из гражданского оборота, переданные в безвозмездное пользование религиозным организациям (а также при передаче таких объектов в безвозмездное пользование религиозным организациям), прекращается по основаниям, предусмотренным федеральным законом.

10. Бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом.

Остальным находящимся на праве оперативного управления имуществом бюджетное учреждение вправе распоряжаться самостоятельно, если иное не предусмотрено пунктами 13 и 14 настоящей статьи или абзацем третьим пункта 3 статьи 27 настоящего Федерального закона.

11. Для целей настоящего Федерального закона под особо ценным движимым имуществом понимается движимое имущество, без которого осуществление бюджетным учреждением своей уставной деятельности будет существенно затруднено. Порядок отнесения имущества к категории особо ценного движимого имущества устанавливается Правительством Российской Федерации. Виды такого имущества могут определяться:

1) федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативному правовому регулированию, в отношении федеральных бюджетных учреждений, находящихся в ведении этих органов или в ведении федеральных служб и агентств, подведомственных этим органам, федеральными органами государственной власти (государственными органами), руководство деятельностью которых осуществляет Президент Российской Федерации или Правительство Российской Федерации, в отношении федеральных бюджетных учреждений, находящихся в их ведении;

1. 1) в порядке, установленном органами публичной власти федеральной территории в отношении бюджетных учреждений, подведомственных органам публичной власти федеральной территории;

1) в порядке, установленном органами публичной власти федеральной территории в отношении бюджетных учреждений, подведомственных органам публичной власти федеральной территории;

(пп. 1.1 введен Федеральным законом от 02.07.2021 N 351-ФЗ)

2) в порядке, установленном высшим исполнительным органом государственной власти субъекта Российской Федерации в отношении бюджетных учреждений субъекта Российской Федерации;

3) в порядке, установленном местной администрацией в отношении муниципальных бюджетных учреждений.

12. Перечни особо ценного движимого имущества определяются соответствующими органами, осуществляющими функции и полномочия учредителя.

13. Крупная сделка может быть совершена бюджетным учреждением только с предварительного согласия соответствующего органа, осуществляющего функции и полномочия учредителя бюджетного учреждения.

Для целей настоящего Федерального закона крупной сделкой признается сделка или несколько взаимосвязанных сделок, связанная с распоряжением денежными средствами, отчуждением иного имущества (которым в соответствии с федеральным законом бюджетное учреждение вправе распоряжаться самостоятельно), а также с передачей такого имущества в пользование или в залог при условии, что цена такой сделки либо стоимость отчуждаемого или передаваемого имущества превышает 10 процентов балансовой стоимости активов бюджетного учреждения, определяемой по данным его бухгалтерской отчетности на последнюю отчетную дату, если уставом бюджетного учреждения не предусмотрен меньший размер крупной сделки.

Крупная сделка, совершенная с нарушением требований абзаца первого настоящего пункта, может быть признана недействительной по иску бюджетного учреждения или его учредителя, если будет доказано, что другая сторона в сделке знала или должна была знать об отсутствии предварительного согласия учредителя бюджетного учреждения.

Руководитель бюджетного учреждения несет перед бюджетным учреждением ответственность в размере убытков, причиненных бюджетному учреждению в результате совершения крупной сделки с нарушением требований абзаца первого настоящего пункта, независимо от того, была ли эта сделка признана недействительной.

14. Бюджетные учреждения не вправе размещать денежные средства на депозитах в кредитных организациях, а также совершать сделки с ценными бумагами, если иное не предусмотрено федеральными законами.

БК РФ 2021. Действующая редакция

Документы Пленума и Президиума Верховного суда по БК РФ

Все документы >>>

Законы Российской Федерации по БК РФ

Все документы >>>

Указы и распоряжения Президента Российской Федерации по БК РФ

Приказ Управления делами Президента РФ от 23.

08.2021 N 406

08.2021 N 406«Об утверждении Порядка принятия Управлением делами Президента Российской Федерации решений о признании безнадежной к взысканию задолженности по платежам в федеральный бюджет» (Зарегистрировано в Минюсте России 19.10.2021 N 65463)

Приказ Управления делами Президента РФ от 13.04.2021 N 143

«Об утверждении Порядка составления и утверждения плана финансово-хозяйственной деятельности федеральных государственных бюджетных и автономных учреждений, подведомственных Управлению делами Президента Российской Федерации» (Зарегистрировано в Минюсте России 01.07.2021 N 64073)

Приказ Управления делами Президента РФ от 14.12.2020 N 423

«Об утверждении Порядка предоставления из федерального бюджета субсидий федеральным бюджетным и автономным учреждениям, находящимся в ведении Управления делами Президента Российской Федерации, в соответствии с абзацем вторым пункта 1 статьи 78.

1 Бюджетного кодекса Российской Федерации» (Зарегистрировано в Минюсте России 24.12.2020 N 61773)

08.2021 N 406

08.2021 N 406 1 Бюджетного кодекса Российской Федерации» (Зарегистрировано в Минюсте России 24.12.2020 N 61773)

1 Бюджетного кодекса Российской Федерации» (Зарегистрировано в Минюсте России 24.12.2020 N 61773)Все документы >>>

Постановления и распоряжения Правительства Российской Федерации по БК РФ

Постановление Правительства РФ от 11.12.2021 N 2261

«О случаях и порядке обмена информацией между Федеральным казначейством и органами, указанными в пункте 15 статьи 242.13-1 Бюджетного кодекса Российской Федерации» (вместе с «Правилами обмена информацией между Федеральным казначейством и органами, указанными в пункте 15 статьи 242.13-1 Бюджетного кодекса Российской Федерации»)

Постановление Правительства РФ от 09.12.2021 N 2236

«О внесении изменений в Правила предоставления субсидий из федерального бюджета российским авиакомпаниям, региональным унитарным предприятиям, не являющимся российскими авиакомпаниями, в целях обновления парка воздушных судов для осуществления внутренних региональных и местных воздушных перевозок»

Все документы >>>

Нормативные акты министерств и ведомств Российской Федерации по БК РФ

Все документы >>>

Кабмин рассмотрит пакет законопроектов, необходимых для подготовки финала Лиги чемпионов — Общество

МОСКВА, 24 декабря. /ТАСС/. Правительство под председательством премьер-министра Михаила Мишустина соберется на очередное заседание в пятницу. На повестку дня вынесено 17 вопросов, ключевой темой станет рассмотрение законопроектов, нацеленных на подготовку проведения финального матча Лиги чемпионов UEFA сезона 2021/2022, который пройдет в Санкт-Петербурге 28 мая 2022 года.

/ТАСС/. Правительство под председательством премьер-министра Михаила Мишустина соберется на очередное заседание в пятницу. На повестку дня вынесено 17 вопросов, ключевой темой станет рассмотрение законопроектов, нацеленных на подготовку проведения финального матча Лиги чемпионов UEFA сезона 2021/2022, который пройдет в Санкт-Петербурге 28 мая 2022 года.

Подготовка в финалу Лиги чемпионов

В частности, министры обсудят проект поправок в закон «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации», который создаст правовую основу для подготовки и проведения этого спортивного мероприятия. Кроме того, на заседании будет рассмотрен законопроект о внесении изменений в Кодекс об административных правонарушениях. Поправки касаются установления административной ответственности за незаконную реализацию входных билетов на финальный матч Лиги чемпионов и за продажу поддельных билетов на него. За это правонарушение разрабочики законодательной инициативы предлагают установить административную ответственность (включая административный штраф и административное приостановление деятельности).

За это правонарушение разрабочики законодательной инициативы предлагают установить административную ответственность (включая административный штраф и административное приостановление деятельности).

Еще один законопроект, вынесенный на обсуждение, предлагает внести изменения в Налоговый кодекс. Речь идет об установлении налоговых льгот в связи с подготовкой и проведением в Санкт-Петербурге мероприятий финального матча Лиги чемпионов в отношении налога на добавленную стоимость, налога на доходы физических лиц, налога на прибыль организаций, государственных пошлин, транспортного налога, налога на имущество организаций, а также уплаты страховых взносов.

Санкт-Петербург получил право на проведение финала Лиги чемпионов в сентябре 2019 года. Изначально город должен был принять решающий матч главного еврокубкового турнира в сезоне 2020/21, однако из-за пандемии коронавируса большинство игр плей-офф турнира в сезоне 2019/20 прошли в формате «Финала восьми», что привело к переносу ранее запланированных финалов на год. Финал Лиги чемпионов в Санкт-Петербурге пройдет 28 мая 2022 года на стадионе «Газпром-Арена».

Финал Лиги чемпионов в Санкт-Петербурге пройдет 28 мая 2022 года на стадионе «Газпром-Арена».

Ожидается, что около 40 тыс. иностранных болельщиков посетят этот матч. В организации спортивного мероприятия примут участие 900 волонтеров. При этом, во время финала Лиги чемпионов будет использоваться система идентификации болельщиков (Fan ID). Госдума уже приняла соответствующий закон в третьем чтении.

Право на охоту

На заседании в пятницу кабинет министров намерен рассмотреть проект закона, который должен уточнить основы реализации права на охоту для обеспечения ведения традиционного образа жизни и осуществления традиционной хозяйственной деятельности коренными малочисленными народами Севера, Сибири и Дальнего Востока. В июле Конституционный суд (КС) обязал власти России внести изменения в законы об охоте и постановил, что представители коренных малочисленных народов, которые не проживают в традиционных для них местах и желают сохранять свои обычаи, могут охотиться без ограничений, предусмотренных для обычных охотников. В постановлении КС отмечалось, что при внесении изменений «федеральный законодатель должен обеспечить учет мнения представителей этих народов».

В постановлении КС отмечалось, что при внесении изменений «федеральный законодатель должен обеспечить учет мнения представителей этих народов».

Это решение было принято по жалобе на законодательство представителя малочисленного финно-угорского народа саамов Андрея Данилова из Мурманской области. Данилов живет в квартире в Оленегорске и официально работает, однако для сохранения традиций мужчина решил в выходные и отпуска вести образ жизни, характерный для его народности: собирать дикорастущие растения, рыбачить, охотиться и заниматься ремеслами в местах, где жили его предки. По закону ему, как представителю малочисленного народа, в охотничьем билете должны были поставить отметку о том, что он может охотиться без каких-либо разрешений для сохранения традиционного образа жизни, однако в Минприроды Мурманской области он получил отказ.

Законодательные новации

Правительство рассмотрит также проект поправок в Бюджетный кодекс, которые дадут возможность использовать средства региональных дорожных фондов на ремонт трамвайных путей, совмещенных с проезжей частью. Еще один пункт касается изменений в таможенное законодательство, которое сейчас предусматривает, что правовые акты в сфере таможенного регулирования вступают в силу не ранее чем через 30 дней после их официального опубликования. «В целях решения задач, связанных с оперативным реагированием на изменение экономической и внешнеторговой рыночной конъюнктуры, законопроект предусматривает возможность устанавливать иные сроки вступления в силу актов о таможенном регулировании», — говорится в материалах кабмина.

Еще один пункт касается изменений в таможенное законодательство, которое сейчас предусматривает, что правовые акты в сфере таможенного регулирования вступают в силу не ранее чем через 30 дней после их официального опубликования. «В целях решения задач, связанных с оперативным реагированием на изменение экономической и внешнеторговой рыночной конъюнктуры, законопроект предусматривает возможность устанавливать иные сроки вступления в силу актов о таможенном регулировании», — говорится в материалах кабмина.

В повестку включен и проект поправок в Кодекс торгового мореплавания РФ и другое законодательство, которыми вводится ряд понятий, связанных с автономным (безэкипажным) судовождением. Будут прописаны «особенности эксплуатации автономных судов, включая полное или частичное <…> отсутствие на борту экипажа», особенности проведения их лоцманской проводки, ответственность за возможный вред при навигационных происшествиях и другие изменения.

Также кабмин в пятницу планирует утвердить перечень из 58 общероссийских спортивных федераций, которые получат в 2022 году гранты в виде субсидий из федерального бюджета.

Кроме того, из резервного фонда правительства планируется выделить средства на имущественный взнос в ВЭБ.РФ на реализацию приоритетных инвестпроектов на Дальнем Востоке. Как отметили в кабмине, проектом распоряжения запланировано осуществить финансирование строительства канатной дороги через приграничную реку Амур между российским Благовещенском и китайским городом Хэйхэ, модернизацию аэропорта Елизово в Петропавловске-Камчатском и создание круглогодичного тепличного комплекса в Магадане.

Выделение средств

Правительство, как планируется, одобрит выделение средств на модернизацию и приведение в нормативное состояние в 2022 году не менее 1 195 отделений и иных объектов почтовой связи «Почты России», расположенных в сельской и труднодоступных местностях.

Еще одна статья расходов — направление в 2022 году средств на выполнение планов социального развития центров экономического роста в Якутии, Забайкальском, Камчатском, Приморском и Хабаровском краях, Чукотском автономном округе.

Еще одним распоряжением кабинет министров должен выделить деньги на проведение до конца 2026 года капитального ремонта не менее 7 300 зданий общеобразовательных организаций.

Бюджетный процесс в Министерстве образования США

Бюджет — это подробный отчет об ожидаемых доходах и расходах за отчетный период. Федеральный бюджет устанавливает приоритеты и уровни расходов, способы финансирования расходов и план управления средствами. Каждый год бюджет включает запись фактических доходов и расходов за только что завершившийся финансовый год, оценку доходов и расходов текущего года, а также оценки доходов и расходов на предстоящий финансовый год и 9 последующих финансовых лет.

Для федерального правительства термин «бюджет» часто относится к представлению бюджета президентом, официально — бюджету правительства Соединенных Штатов. Президентский бюджет представляется Конгрессу в начале каждого календарного года в соответствии с Законом о бюджете и бухгалтерском учете от 1921 года с внесенными в него поправками и представляет собой предложения для рассмотрения Конгрессом. Федеральный бюджетный процесс предоставляет исполнительной и законодательной власти средства для принятия обоснованных решений относительно конкурирующих национальных потребностей и политик, определения приоритетов, распределения ресурсов на эти приоритеты и обеспечения исполнения законов в соответствии с этими приоритетами.

Федеральный бюджетный процесс предоставляет исполнительной и законодательной власти средства для принятия обоснованных решений относительно конкурирующих национальных потребностей и политик, определения приоритетов, распределения ресурсов на эти приоритеты и обеспечения исполнения законов в соответствии с этими приоритетами.

Закон о бюджете и бухгалтерском учете от 1921 года с поправками требует от президента представлять ежегодное бюджетное предложение в Конгресс, учредивший Управление и бюджет (OMB) и Государственную бухгалтерскую службу (GAO) (ранее — Главное бухгалтерское управление). ). В 1974 году Конгресс принял Закон Конгресса о бюджете и контроле за изъятием средств, который предусматривает ежегодное принятие резолюции о бюджете, и учредил бюджетные комитеты Палаты представителей и Сената, а также Бюджетное управление Конгресса (CBO).Эти законы устанавливают процессы, посредством которых Конгресс вводит в действие, а Президент подписывает закон о мерах по расходам и доходам, и в совокупности они стали известны как процесс федерального бюджета.

Федеральный бюджетный процесс инициируется исполнительной властью с формулированием бюджета. Затем, не позднее первого понедельника февраля, по закону президент представляет свой бюджет в Конгресс. Конгресс рассматривает план президента, а затем принимает резолюцию о бюджете, излагая свои собственные руководящие принципы в отношении расходов и доходов, которым он планирует следовать при принятии законов об ассигнованиях, налоговых законов и разрешений.Именно законы об ассигнованиях и законы, устанавливающие программы льгот, предоставляют федеральному правительству и его агентствам юридические полномочия по выделению и расходованию средств. Каждый закон об ассигнованиях устанавливает юридически обязательные потолки расходов для федеральных программ, которые он охватывает, и каждый закон, устанавливающий программу льгот, такую как Medicare, устанавливает и предписывает причины и объем государственных расходов.

Процесс федерального бюджета можно разделить на четыре фазы: составление бюджета, бюджетный процесс Конгресса, исполнение бюджета и контроль, а также аудит и оценка. Для любого финансового года (начиная с 1 октября и заканчивая 30 сентября следующего года) эти фазы проходят в течение 2–1 / 2 лет (иногда и дольше, в зависимости от того, как долго средства доступны для исполнения обязательств на федеральном уровне). Федеральные агентства должны одновременно заниматься 3 финансовыми годами — исполнением бюджета на текущий финансовый год, поиском средств у Конгресса на следующий финансовый год и планированием на следующий финансовый год.

Для любого финансового года (начиная с 1 октября и заканчивая 30 сентября следующего года) эти фазы проходят в течение 2–1 / 2 лет (иногда и дольше, в зависимости от того, как долго средства доступны для исполнения обязательств на федеральном уровне). Федеральные агентства должны одновременно заниматься 3 финансовыми годами — исполнением бюджета на текущий финансовый год, поиском средств у Конгресса на следующий финансовый год и планированием на следующий финансовый год.

Подготовка президентского бюджета обычно начинается весной или в начале лета каждого года, по крайней мере, за 6 месяцев до представления бюджета Конгрессу, примерно за 15 месяцев до начала финансового года, к которому он относится, и примерно за 26 месяцев до этого. конец этого финансового года.Когда агентства начинают работу над бюджетом на финансовый год, они уже исполняют бюджет текущего финансового года и ожидают окончательных действий по ассигнованиям и других законодательных решений на следующий финансовый год. Длительные сроки выполнения и тот факт, что ассигнования на следующий год еще не выделены, означают, что бюджет готовится с большой неопределенностью в отношении экономических условий и действий Конгресса. Весной и летом OMB издает направления политики и руководство по планированию для агентств в отношении предстоящего бюджетного запроса и подробные инструкции по представлению бюджетных данных и материалов на предстоящий финансовый год и следующие 9 финансовых лет.Во время этой первой фазы составления бюджета агентства устанавливают свои приоритеты и разрабатывают свои бюджетные запросы, которые передаются в OMB, как правило, в начале сентября.

Длительные сроки выполнения и тот факт, что ассигнования на следующий год еще не выделены, означают, что бюджет готовится с большой неопределенностью в отношении экономических условий и действий Конгресса. Весной и летом OMB издает направления политики и руководство по планированию для агентств в отношении предстоящего бюджетного запроса и подробные инструкции по представлению бюджетных данных и материалов на предстоящий финансовый год и следующие 9 финансовых лет.Во время этой первой фазы составления бюджета агентства устанавливают свои приоритеты и разрабатывают свои бюджетные запросы, которые передаются в OMB, как правило, в начале сентября.

После передачи бюджета секретарем эксперты OMB планируют слушания или неформальные обсуждения для обсуждения бюджетных предложений с учетом президентских приоритетов, выполнения программы и любых бюджетных ограничений, а также для лучшего понимания запроса Департамента и предоставления Департаменту возможности защищать это.Эксперты OMB представляют свои рекомендации директору OMB, и к концу ноября или началу декабря принимаются первоначальные решения по уровням бюджета. OMB возвращает первоначальные бюджетные решения агентствам по их бюджетным запросам, так называемая обратная передача. Эти решения могут включать, среди прочего, уровни финансирования, изменения программной политики и лимиты персонала. Агентства могут обжаловать решения, с которыми они не согласны, и между агентствами и OMB ведутся переговоры.

OMB возвращает первоначальные бюджетные решения агентствам по их бюджетным запросам, так называемая обратная передача. Эти решения могут включать, среди прочего, уровни финансирования, изменения программной политики и лимиты персонала. Агентства могут обжаловать решения, с которыми они не согласны, и между агентствами и OMB ведутся переговоры.

После принятия окончательных решений Департамент начинает подготовку материалов для включения в печатный президентский бюджет и специальные анализы, которые объясняют и обосновывают бюджет.Эти документы включают язык ассигнований; графики технического финансирования; повествовательные объяснения требований и политики президента; и специальные выставки для таких предметов, как исследования и разработки, федеральные кредитные программы, деятельность в области гражданских прав и налоговые расходы, которые помогают в образовании. Действующий закон гласит, что президент должен передать бюджет в Конгресс после первого понедельника января, но не позднее первого понедельника февраля.

Представление бюджета начинается, когда президентский бюджет передается Конгрессу.После передачи бюджета Секретарь проводит пресс-конференцию и предоставляет прессе и общественности информационный документ, содержащий сводную и справочную информацию о новом бюджете. Кроме того, Департамент предоставляет комитетам по ассигнованиям подробные обоснования бюджетной заявки и специальные отчеты и анализы технического, программного и политического характера.

По закону президент также обязан представить Конгрессу не позднее 15 июля дополнительную сводку бюджета, которая содержит обновленные данные, на основе которых может быть оценен февральский бюджет.Это резюме, именуемое промежуточным обзором, включает обновленные оценки стоимости президентской политики, сводные обновления другой информации, содержащейся в бюджете, влияние на бюджет принятия или неприменения Конгрессом на сегодняшний день Предложения президента и базовые оценки на бюджетный год — также называемые оценками текущих услуг.

Закон Конгресса о бюджете и контроле за изъятием средств от 1974 года установил бюджетный процесс Конгресса как средство, с помощью которого Конгресс координирует различные связанные с бюджетом действия (такие как рассмотрение ассигнований и мер по доходам), предпринимаемые им в течение года.Процесс сосредоточен вокруг ежегодного одновременного принятия решения по бюджету, которое устанавливает совокупную бюджетную политику и функциональные приоритеты как минимум на следующие 5 финансовых лет.

Поскольку согласованное решение не является законом — оно не может быть подписано или наложено вето Президентом, бюджетное решение не имеет юридической силы; никакие деньги не могут быть собраны или потрачены в соответствии с ним. Основная цель бюджетной резолюции — установить рамки, в которых Конгресс рассматривает отдельные законы о доходах, расходах и другие законы, связанные с бюджетом.Суммы доходов и расходов, установленные в резолюции о бюджете, создают основу для обеспечения соблюдения бюджетной политики Конгресса. Постановление о бюджете также инициирует процесс согласования для соответствия существующего законодательства о доходах и расходах бюджетной политике Конгресса.

Постановление о бюджете также инициирует процесс согласования для соответствия существующего законодательства о доходах и расходах бюджетной политике Конгресса.

Формулировка и содержание бюджетного постановления

Бюджетный процесс Конгресса начинается после представления президентского бюджета в январе или феврале. Закон Конгресса о бюджете 1974 года с поправками требует, чтобы Бюджетное управление Конгресса представляло бюджетным комитетам свой годовой отчет, озаглавленный «Бюджет и экономические перспективы», в конце января или в начале февраля.В отчете содержится прогноз CBO федеральных доходов и расходов на следующие 10 лет, основанный на текущих экономических условиях.

График, установленный в Законе о бюджете Конгресса 1974 года, также предусматривает окончательное принятие бюджетной резолюции к 15 апреля, задолго до начала нового финансового года 1 октября. Решение по бюджету рассматривается в каждой палате в соответствии с установленными специальными процедурами. четвертое в Законе о бюджете Конгресса. Когда Сенат и Палата представителей приняли свои версии резолюции по бюджету, она передается на рассмотрение комитета конференции для разрешения разногласий между двумя версиями.Затем каждая палата должна проголосовать за отчет конференции. Закон о бюджете Конгресса устанавливает 15 апреля как дату, к которой Конгресс должен завершить принятие решения по бюджетной резолюции; однако на практике Конгресс может не уложиться в эту дату. Закон 1974 г. запрещает рассмотрение мер по доходам, расходам и ограничению долга на предстоящий финансовый год до тех пор, пока не будет принято бюджетное решение на этот год, но предусмотрены определенные исключения (например, исключение, которое позволяет Палате представителей рассматривать регулярные ассигнования). законопроекты после 15 мая, даже если к тому времени бюджетное постановление не было принято).

четвертое в Законе о бюджете Конгресса. Когда Сенат и Палата представителей приняли свои версии резолюции по бюджету, она передается на рассмотрение комитета конференции для разрешения разногласий между двумя версиями.Затем каждая палата должна проголосовать за отчет конференции. Закон о бюджете Конгресса устанавливает 15 апреля как дату, к которой Конгресс должен завершить принятие решения по бюджетной резолюции; однако на практике Конгресс может не уложиться в эту дату. Закон 1974 г. запрещает рассмотрение мер по доходам, расходам и ограничению долга на предстоящий финансовый год до тех пор, пока не будет принято бюджетное решение на этот год, но предусмотрены определенные исключения (например, исключение, которое позволяет Палате представителей рассматривать регулярные ассигнования). законопроекты после 15 мая, даже если к тому времени бюджетное постановление не было принято).

Закон Конгресса о бюджете 1974 года требует, чтобы бюджетная резолюция на каждый финансовый год определяла агрегаты бюджета и уровни расходов для каждой функциональной категории бюджета. В бюджетную резолюцию включены следующие агрегированные показатели: общие доходы (и сумма, на которую общая сумма должна быть изменена законодательными актами), общие новые бюджетные полномочия и расходы, профицит или дефицит и лимит долга. Эта бюджетная резолюция составляется с использованием бюджетного запроса президента, информации его собственных слушаний, мнений и оценочных отчетов других комитетов, а также отчетов CBO.

В бюджетную резолюцию включены следующие агрегированные показатели: общие доходы (и сумма, на которую общая сумма должна быть изменена законодательными актами), общие новые бюджетные полномочия и расходы, профицит или дефицит и лимит долга. Эта бюджетная резолюция составляется с использованием бюджетного запроса президента, информации его собственных слушаний, мнений и оценочных отчетов других комитетов, а также отчетов CBO.

В бюджетном решении рассматриваются два типа расходов: обязательные и дискреционные. Что касается дискреционных программ, Конгресс и президент должны ежегодно принимать меры для предоставления полномочий на расходование средств. Что касается обязательных программ, они могут действовать, чтобы изменить расходы, требуемые действующим законодательством.

В отчет конференции, прилагаемый к Параллельной резолюции по бюджету, включены инструкции для комитетов Конгресса по ассигнованиям, санкционированию и налогообложению в отношении изменений доходов, программных изменений и сумм ассигнований, которые предполагаются в максимальных пределах бюджетных решений. Эти указания комитетам называются «инструкциями по примирению». Процесс принятия мер по принятию законодательства, которое будет выполнять предположения, сделанные в Параллельном решении по бюджету, называется «согласованием».

Эти указания комитетам называются «инструкциями по примирению». Процесс принятия мер по принятию законодательства, которое будет выполнять предположения, сделанные в Параллельном решении по бюджету, называется «согласованием».

Распределение расходов комитетам

Поскольку Конгресс действует через свою систему комитетов, важным шагом в увязке конкретных мер с бюджетом является распределение сумм расходов, указанных в резолюции по бюджету, между комитетами Палаты представителей и Сената.Закон о бюджете Конгресса требует, чтобы комитеты по ассигнованиям Палаты представителей и Сената подразделяли суммы, выделяемые им в соответствии с бюджетной резолюцией, между своими подкомитетами. Это известно как распределение по Разделу 302 (b). Подкомитет по разделу 302 (b) не может превышать общую сумму, выделенную комитету. Каждый комитет по ассигнованиям отчитывается о своих подразделениях перед соответствующей палатой; счета об ассигнованиях не могут быть рассмотрены до тех пор, пока не будет представлен такой отчет.

Процесс ежегодных ассигнований

Закон об ассигнованиях — это закон, принятый Конгрессом, который предоставляет федеральным агентствам законные полномочия принимать обязательства, а министерству финансов — право производить платежи для определенных целей. Право ассигнования проистекает из Конституции, которая в статье I, разделе 9, предусматривает, что «деньги не могут быть получены из казначейства, кроме как в результате ассигнований, предусмотренных законом». Право присвоения является исключительно законодательной властью; он действует как ограничение для исполнительной власти.Агентство не может тратить больше суммы, выделенной ему, и оно может использовать имеющиеся средства только для целей и в соответствии с условиями, установленными Конгрессом.

По прецеденту ассигнования исходят из Палаты представителей. При разметке своих ассигнований различные подкомитеты руководствуются дискреционными лимитами расходов и ассигнованиями, сделанными им в соответствии с разделом 302 (b) Закона Конгресса о бюджете 1974 года. Подкомитеты по ассигнованиям Палаты представителей и Сената обычно проводят обширные слушания по запросам на ассигнования вскоре после представления бюджета президента.В поддержку запросов президента о выделении ассигнований агентства представляют обосновывающие материалы в комитеты по ассигнованиям Палаты представителей и Сената. Эти материалы содержат значительно больше деталей, чем предусмотрено в президентском бюджете, и используются для подтверждения показаний агентства во время слушаний в подкомитете по ассигнованиям по президентскому бюджету.

Подкомитеты по ассигнованиям Палаты представителей и Сената обычно проводят обширные слушания по запросам на ассигнования вскоре после представления бюджета президента.В поддержку запросов президента о выделении ассигнований агентства представляют обосновывающие материалы в комитеты по ассигнованиям Палаты представителей и Сената. Эти материалы содержат значительно больше деталей, чем предусмотрено в президентском бюджете, и используются для подтверждения показаний агентства во время слушаний в подкомитете по ассигнованиям по президентскому бюджету.

Обычно, начиная с конца мая, Палата представителей начинает разметку ежегодных ассигнований. Сенат обычно рассматривает меры ассигнований после того, как они были приняты Палатой представителей.Однако, когда решение палаты представителей по законопроектам об ассигнованиях откладывается, Сенат иногда ускоряет свои действия, рассматривая пронумерованный сенатом закон до стадии окончательного принятия. По получении законопроекта, принятого Палатой представителей в Сенате, в него вносятся поправки, содержащие текст, с которым Сенат уже согласился (как единственная поправка), а затем принимается Сенатом.

После того, как законопроект об ассигнованиях принят подкомитетами и комитетами по ассигнованиям Палаты представителей и Сената и принят этой палатой, он передается в комитет конференции для разрешения разногласий между двумя версиями.Затем каждая палата должна проголосовать за законопроект о конференции и отчитаться. Затем он поступает к президенту, который может либо подписать его, тем самым придав ему силу закона, либо наложить вето.

В рамках обычного процесса ассигнований Конгресс принимает меры по 12 законопроектам о регулярных ассигнованиях. Конгресс должен принять эти законопроекты о регулярных ассигнованиях до 1 октября каждого года. Если эти обычные законопроекты не будут приняты к установленному сроку (а в последние годы они не были приняты), Конгресс должен принять постоянную резолюцию до начала каждого финансового года для финансирования операций правительства в следующем финансовом году.Когда агентство не получает новое ассигнование до истечения срока его текущего ассигнования (или продолжающегося решения), оно должно прекратить текущие регулярные функции, которые финансируются за счет ежегодных ассигнований, за исключением тех, которые связаны с чрезвычайными ситуациями, связанными с безопасностью человеческой жизни или защитой имущество. Постоянное решение, обычно называемое CR, обычно продолжает существующие программы при ограниченном уровне расходов в течение короткого периода времени, пока не будет принято ежегодное ассигнование. Если Конгресс не примет законопроект о ежегодных ассигнованиях до истечения срока CR, будет принят другой CR, и так далее, пока Конгресс не примет и президент не подпишет ежегодный законопроект о финансировании.Объем и продолжительность продолжающихся резолюций зависят от статуса законопроектов о регулярных ассигнованиях и степени бюджетного конфликта между Президентом и Конгрессом, а также от вероятности принятия законопроектов о регулярных ассигнованиях. В последние годы Конгресс принял несколько постоянных резолюций, а затем объединил два или более законопроекта о регулярных ассигнованиях на финансовый год в единый комплексный закон об ассигнованиях.

Постоянное решение, обычно называемое CR, обычно продолжает существующие программы при ограниченном уровне расходов в течение короткого периода времени, пока не будет принято ежегодное ассигнование. Если Конгресс не примет законопроект о ежегодных ассигнованиях до истечения срока CR, будет принят другой CR, и так далее, пока Конгресс не примет и президент не подпишет ежегодный законопроект о финансировании.Объем и продолжительность продолжающихся резолюций зависят от статуса законопроектов о регулярных ассигнованиях и степени бюджетного конфликта между Президентом и Конгрессом, а также от вероятности принятия законопроектов о регулярных ассигнованиях. В последние годы Конгресс принял несколько постоянных резолюций, а затем объединил два или более законопроекта о регулярных ассигнованиях на финансовый год в единый комплексный закон об ассигнованиях.

Стандартные ассигнования предназначены для одного финансового года — средства должны быть выделены в течение финансового года, на который они выделены; они утрачивают силу (возвращаются в Казначейство), если не имеют обязательств до конца этого года. Ассигнования, в которых не указывается период, в течение которого должны быть доступны средства, являются ассигнованиями на один год. Конгресс также выделяет бессрочные ассигнования, уточняя, что средства остаются доступными до тех пор, пока они не будут израсходованы. Негодовые фонды переносятся на будущие годы, даже если они не были зарезервированы. Конгресс иногда выделяет многолетние ассигнования, которые предусматривают выделение средств на 1½, 2 или более финансовых лет.

Ассигнования, в которых не указывается период, в течение которого должны быть доступны средства, являются ассигнованиями на один год. Конгресс также выделяет бессрочные ассигнования, уточняя, что средства остаются доступными до тех пор, пока они не будут израсходованы. Негодовые фонды переносятся на будущие годы, даже если они не были зарезервированы. Конгресс иногда выделяет многолетние ассигнования, которые предусматривают выделение средств на 1½, 2 или более финансовых лет.

Помимо предоставления средств, законы об ассигнованиях часто содержат существенные ограничения для государственных учреждений.К законопроектам об ассигнованиях, когда они становятся законами, прилагаются отчеты комитетов. Это отчеты Комитета по ассигнованиям Палаты представителей и Сената, а также отчет Комитета Конференции. Эти отчеты включают объяснения действий Комитета, а также ожидания и, что наиболее важно, директивы, касающиеся действий Департамента в отношении конкретной программы или программ.

Язык отчета, в отличие от языка счета, не имеет силы закона и, по крайней мере, технически, его соответствие не требуется. Однако по причинам поддержания хороших отношений с комитетами по ассигнованиям, за исключением случаев, когда соблюдение требований является невозможным с юридической или программной точки зрения, Департамент пытается выполнить пожелания комитетов, изложенные в различных отчетах. Члены Конгресса обычно считают, что формулировка отчета очень важна, и комитеты требуют, чтобы в ежегодных Обоснованиях бюджета Конгрессу Департамент сообщал о статусе действий по любым директивам, включенным в отчеты за предыдущий год.

Однако по причинам поддержания хороших отношений с комитетами по ассигнованиям, за исключением случаев, когда соблюдение требований является невозможным с юридической или программной точки зрения, Департамент пытается выполнить пожелания комитетов, изложенные в различных отчетах. Члены Конгресса обычно считают, что формулировка отчета очень важна, и комитеты требуют, чтобы в ежегодных Обоснованиях бюджета Конгрессу Департамент сообщал о статусе действий по любым директивам, включенным в отчеты за предыдущий год.

Свод принятых законов, предусматривающих ассигнования на финансовый год, становится финансовым планом правительства на этот финансовый год. Фаза исполнения и контроля обычно относится к периоду, в течение которого бюджетные полномочия, предоставленные за счет ассигнований, остаются доступными для исполнения федеральным правительством. Задача агентства на этом этапе состоит в том, чтобы потратить деньги, предоставленные Конгрессом, на выполнение задач своего программного законодательства в соответствии с финансовыми положениями и ассигнованиями, а также с санкционирующим законодательством. В этот же период агентства начнут фазу 1 следующего бюджета.

В этот же период агентства начнут фазу 1 следующего бюджета.

OMB отвечает за распределение ассигнованных сумм между органами исполнительной власти, тем самым делая средства на счетах ассигнований (управляемых Казначейством) доступными для исполнения обязательств. Распределение предназначено для обеспечения эффективного и упорядоченного использования имеющихся бюджетных полномочий и обеспечения того, чтобы обязательства и расходы производились по контролируемой ставке, чтобы снизить потребность в дополнительных ассигнованиях и предотвратить возникновение дефицитов до конца финансового года.Целью системы и правил контроля средств является (1) предотвращение чрезмерных обязательств и расходов и (2) установление ответственности за обязательства или расходы. Обязательство или расходы, превышающие сумму ассигнований, ассигнований или ассигнований, нарушают Закон о борьбе с дефицитом.

После того, как OMB распределяет средства, агентство несет ответственность за распределение средств в соответствии с его системой и правилами контроля средств. В Департаменте образования главные офисы обязаны представить в бюджетную службу оперативный план с подробным указанием примерных сроков, когда потребуются средства, и ассигнования выделяются в соответствии с этим планом.

В Департаменте образования главные офисы обязаны представить в бюджетную службу оперативный план с подробным указанием примерных сроков, когда потребуются средства, и ассигнования выделяются в соответствии с этим планом.

После окончания финансового года (30 сентября) финансовые операции, которые имели место в течение этого финансового года, удостоверяются к 13 ноября, а итоговые суммы становятся столбцом «фактический год» — первым столбцом, который появится в новый президентский бюджет.

Отдельные агентства несут ответственность — через свои собственные системы проверки и контроля — за обеспечение того, чтобы взятые на себя обязательства и связанные с этим расходы соответствовали положениям законодательства о выдаче разрешений и ассигнований, а также другим законам и постановлениям, регулирующим обязательства и расходы средства.OMB предоставляет агентствам подробные инструкции по исполнению бюджета. Кроме того, ряд федеральных законов направлен на контроль и улучшение финансового управления агентствами. Например, Закон о генеральном инспекторе 1978 года с поправками установил генеральных инспекторов агентства для обеспечения политического руководства и проведения, надзора и координации аудитов и расследований, касающихся программ и операций агентства. В соответствии с Законом о финансовых директорах 1990 года главные финансовые директора агентства должны контролировать всю деятельность по управлению финансами, связанную с программами и операциями агентства.Закон о реформе государственного управления 1994 года требует аудита финансовой отчетности агентства, а также подготовки и аудита консолидированной финансовой отчетности для федерального правительства. А Федеральный закон о совершенствовании финансового управления 1996 года предписывает аудиторам сообщать о том, соответствует ли финансовая отчетность агентства требованиям Федеральной системы управления финансами, федеральным стандартам бухгалтерского учета и Стандартной главной бухгалтерской книге США (SGL).

Например, Закон о генеральном инспекторе 1978 года с поправками установил генеральных инспекторов агентства для обеспечения политического руководства и проведения, надзора и координации аудитов и расследований, касающихся программ и операций агентства. В соответствии с Законом о финансовых директорах 1990 года главные финансовые директора агентства должны контролировать всю деятельность по управлению финансами, связанную с программами и операциями агентства.Закон о реформе государственного управления 1994 года требует аудита финансовой отчетности агентства, а также подготовки и аудита консолидированной финансовой отчетности для федерального правительства. А Федеральный закон о совершенствовании финансового управления 1996 года предписывает аудиторам сообщать о том, соответствует ли финансовая отчетность агентства требованиям Федеральной системы управления финансами, федеральным стандартам бухгалтерского учета и Стандартной главной бухгалтерской книге США (SGL).

OMB рассматривает программные и финансовые отчеты и отслеживает усилия агентств по достижению целей программы. Конгресс осуществляет надзор за органами исполнительной власти посредством законодательного процесса, официальных слушаний и расследований. Конгресс использует надзорные слушания, например, для оценки эффективности программы и того, насколько рентабельно она осуществляется, для определения того, выполняет ли агентство намерение Конгресса, а также для выявления случаев мошенничества или злоупотреблений. GAO регулярно проверяет, проверяет и оценивает государственные программы. Его выводы и рекомендации по корректирующим действиям направляются в Конгресс, в OMB и в соответствующие агентства.GAO также имеет право урегулировать все счета правительства Соединенных Штатов и принимать юридические решения и заключения относительно наличия и использования выделенных средств. GAO разрабатывает стандарты государственного аудита и внутреннего контроля.

Конгресс осуществляет надзор за органами исполнительной власти посредством законодательного процесса, официальных слушаний и расследований. Конгресс использует надзорные слушания, например, для оценки эффективности программы и того, насколько рентабельно она осуществляется, для определения того, выполняет ли агентство намерение Конгресса, а также для выявления случаев мошенничества или злоупотреблений. GAO регулярно проверяет, проверяет и оценивает государственные программы. Его выводы и рекомендации по корректирующим действиям направляются в Конгресс, в OMB и в соответствующие агентства.GAO также имеет право урегулировать все счета правительства Соединенных Штатов и принимать юридические решения и заключения относительно наличия и использования выделенных средств. GAO разрабатывает стандарты государственного аудита и внутреннего контроля.

% PDF-1.4

%

6406 0 объект

>

эндобдж

xref

6406 146

0000000016 00000 н.

0000004447 00000 н.

0000004644 00000 п.

0000004673 00000 п. 0000004722 00000 н.

0000004759 00000 п.

0000004909 00000 н.

0000004993 00000 н.

0000005074 00000 н.

0000005157 00000 н.

0000005240 00000 п.

0000005323 00000 н.

0000005406 00000 п.

0000005489 00000 н.

0000005572 00000 н.

0000005655 00000 п.

0000005738 00000 н.

0000005821 00000 н.

0000005904 00000 н.

0000005987 00000 п.

0000006070 00000 п.

0000006153 00000 н.

0000006236 00000 п.

0000006319 00000 п.

0000006402 00000 н.

0000006485 00000 н.

0000006568 00000 н.

0000006651 00000 п.

0000006734 00000 н.

0000006817 00000 н.

0000006900 00000 н.

0000006983 00000 н.

0000007066 00000 н.

0000007149 00000 н.

0000007232 00000 н.

0000007315 00000 н.

0000007398 00000 н.

0000007481 00000 н.

0000007564 00000 н.

0000007647 00000 н.

0000007730 00000 н.

0000007813 00000 п.

0000007896 00000 н.

0000007979 00000 н.

0000008062 00000 н.

0000008145 00000 н.

0000008228 00000 п.

0000008311 00000 н.

0000008394 00000 п.

0000008477 00000 н.

0000008560 00000 н.

0000008643 00000 п.

0000004722 00000 н.

0000004759 00000 п.

0000004909 00000 н.

0000004993 00000 н.

0000005074 00000 н.

0000005157 00000 н.

0000005240 00000 п.

0000005323 00000 н.

0000005406 00000 п.

0000005489 00000 н.

0000005572 00000 н.

0000005655 00000 п.

0000005738 00000 н.

0000005821 00000 н.

0000005904 00000 н.

0000005987 00000 п.

0000006070 00000 п.

0000006153 00000 н.

0000006236 00000 п.

0000006319 00000 п.

0000006402 00000 н.

0000006485 00000 н.

0000006568 00000 н.

0000006651 00000 п.

0000006734 00000 н.

0000006817 00000 н.

0000006900 00000 н.

0000006983 00000 н.

0000007066 00000 н.

0000007149 00000 н.

0000007232 00000 н.

0000007315 00000 н.

0000007398 00000 н.

0000007481 00000 н.

0000007564 00000 н.

0000007647 00000 н.

0000007730 00000 н.

0000007813 00000 п.

0000007896 00000 н.

0000007979 00000 н.

0000008062 00000 н.

0000008145 00000 н.

0000008228 00000 п.

0000008311 00000 н.

0000008394 00000 п.

0000008477 00000 н.

0000008560 00000 н.

0000008643 00000 п. 0000008726 00000 н.

0000008809 00000 н.

0000008891 00000 н.

0000008973 00000 н.

0000009055 00000 н.

0000009137 00000 п.

0000009219 00000 п.

0000009301 00000 п.

0000009383 00000 п.

0000009465 00000 н.

0000009547 00000 н.

0000009628 00000 н.

0000009709 00000 н.

0000009823 00000 п.

0000010422 00000 п.

0000010501 00000 п.

0000011051 00000 п.

0000013083 00000 п.

0000013538 00000 п.

0000014213 00000 п.

0000014606 00000 п.

0000015032 00000 п.

0000020697 00000 п.

0000025102 00000 п.

0000029726 00000 п.

0000029787 00000 п.

0000029906 00000 н.

0000029989 00000 н.

0000030075 00000 п.

0000030170 00000 п.

0000030349 00000 п.

0000030494 00000 п.

0000030585 00000 п.

0000030738 00000 п.

0000030829 00000 п.

0000030920 00000 н.

0000031067 00000 п.

0000031217 00000 п.

0000031308 00000 п.

0000031460 00000 п.

0000031595 00000 п.

0000031686 00000 п.

0000031835 00000 п.

0000031972 00000 п.

0000032063 00000 п.

0000032205 00000 п.

0000032346 00000 п.

0000032466 00000 п.

0000008726 00000 н.

0000008809 00000 н.

0000008891 00000 н.

0000008973 00000 н.

0000009055 00000 н.

0000009137 00000 п.

0000009219 00000 п.

0000009301 00000 п.

0000009383 00000 п.

0000009465 00000 н.

0000009547 00000 н.

0000009628 00000 н.

0000009709 00000 н.

0000009823 00000 п.

0000010422 00000 п.

0000010501 00000 п.

0000011051 00000 п.

0000013083 00000 п.

0000013538 00000 п.

0000014213 00000 п.

0000014606 00000 п.

0000015032 00000 п.

0000020697 00000 п.

0000025102 00000 п.

0000029726 00000 п.

0000029787 00000 п.

0000029906 00000 н.

0000029989 00000 н.

0000030075 00000 п.

0000030170 00000 п.

0000030349 00000 п.

0000030494 00000 п.

0000030585 00000 п.

0000030738 00000 п.

0000030829 00000 п.

0000030920 00000 н.

0000031067 00000 п.

0000031217 00000 п.

0000031308 00000 п.

0000031460 00000 п.

0000031595 00000 п.

0000031686 00000 п.

0000031835 00000 п.

0000031972 00000 п.

0000032063 00000 п.

0000032205 00000 п.

0000032346 00000 п.

0000032466 00000 п. 0000032619 00000 п.

0000032742 00000 п.

0000032918 00000 п.

0000033069 00000 п.

0000033186 00000 п.

0000033311 00000 п.

0000033452 00000 п.

0000033603 00000 п.

0000033718 00000 п.

0000033868 00000 п.

0000033998 00000 н.

0000034116 00000 п.

0000034274 00000 п.

0000034372 00000 п.

0000034489 00000 п.

0000034612 00000 п.

0000034750 00000 п.

0000034908 00000 п.

0000035063 00000 п.

0000035163 00000 п.

0000035254 00000 п.

0000035374 00000 п.

0000035534 00000 п.

0000035708 00000 п.

0000035856 00000 п.

0000036003 00000 п.

0000036117 00000 п.

0000036236 00000 п.

0000036344 00000 п.

0000036475 00000 п.

0000036615 00000 п.

0000036709 00000 п.

0000036818 00000 п.

0000036927 00000 п.

0000037034 00000 п.

0000037172 00000 п.

0000037297 00000 п.

0000037433 00000 п.

0000037586 00000 п.

0000037740 00000 п.

0000037885 00000 п.

0000038042 00000 п.

0000038178 00000 п.

0000038304 00000 п.

0000038463 00000 п.

0000003216 00000 н.

трейлер

] >>

startxref

0

%% EOF

6551 0 объект

> поток

x ڼ ToH [W? yy4gf

k

iZ0q: th) ھ ԩfжlӨtiWƬ5sLtNnE2pw_bqa] 8;}

0000032619 00000 п.

0000032742 00000 п.

0000032918 00000 п.

0000033069 00000 п.

0000033186 00000 п.

0000033311 00000 п.

0000033452 00000 п.

0000033603 00000 п.

0000033718 00000 п.

0000033868 00000 п.

0000033998 00000 н.

0000034116 00000 п.

0000034274 00000 п.

0000034372 00000 п.

0000034489 00000 п.

0000034612 00000 п.

0000034750 00000 п.

0000034908 00000 п.

0000035063 00000 п.

0000035163 00000 п.

0000035254 00000 п.

0000035374 00000 п.

0000035534 00000 п.

0000035708 00000 п.

0000035856 00000 п.

0000036003 00000 п.

0000036117 00000 п.

0000036236 00000 п.

0000036344 00000 п.

0000036475 00000 п.

0000036615 00000 п.

0000036709 00000 п.

0000036818 00000 п.

0000036927 00000 п.

0000037034 00000 п.

0000037172 00000 п.

0000037297 00000 п.

0000037433 00000 п.

0000037586 00000 п.

0000037740 00000 п.

0000037885 00000 п.

0000038042 00000 п.

0000038178 00000 п.

0000038304 00000 п.

0000038463 00000 п.

0000003216 00000 н.

трейлер

] >>

startxref

0

%% EOF

6551 0 объект

> поток

x ڼ ToH [W? yy4gf

k

iZ0q: th) ھ ԩfжlӨtiWƬ5sLtNnE2pw_bqa] 8;}

Бюджет США.

S. Правительство

S. ПравительствоЕжегодно Конгресс начинает работу над федеральным бюджетом на следующий финансовый год. Финансовый год федерального правительства длится с 1 октября одного календарного года по 30 сентября следующего.

Фактически работа начинается в исполнительной власти за год до вступления бюджета в силу.

- Федеральные агентства создают бюджетные заявки и подают их в Управление управления и бюджета Белого дома (OMB).

- OMB обращается к запросам агентства при разработке предложения президента по бюджету.

Президент представляет свой проект бюджета Конгрессу в начале следующего года. Затем Конгресс, которому Конституция возлагает ответственность за расходы и заимствования, начинает свою работу.

Годовые области финансирования

Годовой бюджет покрывает три области расходов:

Финансирование федерального агентства, называемое дискреционными расходами — область, которую Конгресс устанавливает ежегодно.

Дискреционные расходы обычно составляют около трети всего финансирования.Проценты по долгу, на которые обычно используется менее 10 процентов всего финансирования.

Финансирование социального обеспечения, медицинской помощи, пособий для ветеранов и других расходов, требуемых по закону.Это называется обязательными расходами и обычно использует более половины всего финансирования.

Дискреционные расходы обычно составляют около трети всего финансирования.

Дискреционные расходы обычно составляют около трети всего финансирования.Сложная роль Конгресса в бюджетном процессе

Разрешение

Для финансирования агентств и их программ, уполномоченные комитеты Конгресса должны пройти, а президент должен подписать законопроекты о разрешении, дающие агентствам законные полномочия для финансирования и работы свои программы. Обычно без разрешения агентство или программа не могут получать ежегодное ассигнованное финансирование.

Разрешение не привязано к тому же графику, что и процесс бюджетных ассигнований; программы могут быть утверждены в любое время года на годовой, многолетней или постоянной основе.

Постановления о бюджете

Первой задачей Конгресса в ежегодном процессе является принятие постановления о бюджете, устанавливающего рамки и общих лимитов расходов. Как и в большинстве случаев, Конгресс делает две его палаты — Сенат и Палата представителей — каждая разрабатывает свою резолюцию по бюджету.Два плана объединяются, и каждая палата голосует по одинаковому решению.

Счета об ассигнованиях

Комитет по ассигнованиям каждой палаты делит сумму, выделенную на финансирование федерального агентства, между 12 подкомитетами. Каждый подкомитет отвечает за финансирование различных функций правительства, таких как расходы на оборону, энергетику и воду, интерьер и окружающую среду, а также за задействованные агентства.

Подкомитеты проводят слушания с руководителями агентств относительно их бюджетных запросов и проектов законопроектов об ассигнованиях, устанавливая финансирование для каждого из них.Полная палата представителей и Сенат голосуют по своим законопроектам, объединяют обе версии каждого из них и голосуют за идентичную версию каждого законопроекта. Каждый, если он принят, отправляется на подпись президенту.

Каждый, если он принят, отправляется на подпись президенту.

Завершение бюджета или прекращение работы правительства

Если Конгресс примет и президент подпишет все 12 законопроектов к 30 сентября — в последний день текущего финансового года — у страны есть новый бюджет как раз к началу следующего финансового года. . Если Конгресс не может согласовать 12 отдельных законопроектов, он может принять омнибусный закон с финансированием по нескольким направлениям.Если бюджет не будет завершен к новому финансовому году, Конгресс должен принять постоянную резолюцию, разрешающую временное финансирование на уровне предыдущего года, в противном случае правительство будет закрыто.

В случае отключения правительство прекращает выдачу паспортов, закрывает национальные парки и памятники, останавливает операции НАСА и приостанавливает выполнение многих других функций.

Когда бюджетный процесс, наконец, завершен или Конгресс принимает резолюцию, правительство возобновляет нормальную работу.

Федеральный бюджет по финансовым годам

Чтобы увидеть утвержденный федеральный бюджет на год, вы должны просмотреть счета об ассигнованиях на этот год, которые были подписаны в соответствии с законом.

Перейдите на страницу «Ассигнования и бюджет» на сайте Congress.gov.

Щелкните год, который хотите просмотреть.

Откроется график. Прокрутите вниз, чтобы найти в нем различные версии бюджетного законодательства. Чтобы определить, какое бюджетное законодательство в таблице фактически стало законом, посмотрите на диаграмму под крайним правым столбцом под названием «Публичное право» для паба.L. номер, присвоенный закону при его принятии.

Дефицит, долг и потолок долга

Когда сумма денег, собираемых государством в виде налогов и других доходов в конкретный год, меньше суммы, которую оно тратит, разница называется дефицитом. Если правительство берет больше денег, чем тратит, избыток называется профицитом.

Дефицит финансируется за счет продажи казначейских ценных бумаг (облигаций, векселей и векселей), которые правительство выплачивает с процентами.Часть того, на что правительство тратит деньги каждый год, — это проценты по всем годовым дефицитам вместе взятые, или государственный долг. Получите статистику и узнайте больше о дефиците и государственном долге.

Верхний предел долга — это максимальная сумма долга, которую государство позволяет себе удерживать. Конгресс может проголосовать за повышение потолка долга. Если этого не произойдет и долг достигнет потолка, правительство не сможет больше занимать деньги и не сможет оплачивать свои счета.

Государственный бюджет в Америке

Государственный бюджет в Америке Государственный бюджет в АмерикаДвадцатый век Ретроспектива

Чарли Тайер и Дженнифер Willand

РЕФЕРАТ. Обзор развития бюджетирования в Америке в

двадцатого века, в этой статье дается оценка того, где находится государственное бюджетирование. приближается к двадцать первому веку. В американском языке выделено пять периодов.

бюджетирование, опираясь на работы Шика и Рубина: контроль, управление,

планирование, расстановка приоритетов и подотчетность. Описано бюджетирование в 1990-е гг.

характеризуется подотчетностью и «новым» акцентом на составление бюджета по результатам.

Авторы утверждают, что движение за бюджетную реформу все еще живо и процветает в

Американское правительство с местными правительствами снова во главе

способ.

приближается к двадцать первому веку. В американском языке выделено пять периодов.

бюджетирование, опираясь на работы Шика и Рубина: контроль, управление,

планирование, расстановка приоритетов и подотчетность. Описано бюджетирование в 1990-е гг.

характеризуется подотчетностью и «новым» акцентом на составление бюджета по результатам.

Авторы утверждают, что движение за бюджетную реформу все еще живо и процветает в

Американское правительство с местными правительствами снова во главе

способ.

Введение: от Нью-Йорка до Саннивейла и Рока Холм

Поскольку Соединенные Штаты приближаются к концу двадцатого века, это уместно

практикующие и студенты государственного управления делают паузу и рассматривают то, что

произошло в этом столетии в сфере государственного управления и его многих

подполя. Одно из важнейших направлений государственного управления — это

бюджетирование. В этой статье рассматривается бюджетирование Америки в ХХ веке.

чтобы оценить, где мы находимся, готовясь вступить в двадцать первый век.

Двадцатый век начался с сосредоточения деятельности на муниципальном уровне. с упором на составление бюджета, особенно в Нью-Йорке. Аргумент Можно сделать так, чтобы в конце века внимание по-прежнему уделялось городам как составлению бюджета. развивается в США. По общему признанию, бюджетные инновации еще не опущены штаты и национальное правительство в этом столетии. Но мы можем заканчивать столетие, как мы его начали, уделяя внимание местным правительство.

Шик (1966) писал, что в зависимости от условий в данный момент времени в

истории, бюджеты имели тенденцию делать упор на финансовый контроль, управленческие

улучшения или планирование. Рубин (1996), написавший тридцать лет спустя, предлагает

что следует добавить два дополнительных акцента, чтобы отразить доминирующие тенденции в

1970-е, 1980-е и 1990-е: расстановка приоритетов и подотчетность соответственно.

Хотя ни один из этих акцентов не является уникальным для любого уровня правительства, и

безусловно, доказательства их можно найти на каждом уровне, мы будем утверждать, что

импульс для последнего акцента, так же как и для первого акцента контроля,

по всей видимости, в значительной степени исходит от местных властей. (1)

(1)

Рубин также подчеркивает важность исторического контекста при взгляде на изменения в американском бюджетировании. Акценты в бюджете зависят от «времени и обстоятельства, при которых составляется бюджет »(Рубин, 1996: 112). Мы также утверждают, как Рубин и Шик, что это важное наблюдение, поскольку часто составление бюджета считается техническим процессом, удаленным от других идей и заставляет ток в данный момент времени.

Истоки и исторический контекст бюджетной идеи

Трудно представить себе правительство без бюджета. (Флейшман и Маркетт, 1986).В отличие от многих других американских институтов или практики, однако концепция бюджетирования в том виде, в каком мы ее знаем сегодня, не дошла до Соединенные Штаты с первыми колонистами. Скорее, он развился в последнем часть девятнадцатого века.

На рубеже веков Соединенные Штаты были «единственной великой нацией.

без бюджетной системы »(Buck, 1929: 10). Конгресс поднял и проголосовал за

деньги, необходимые для работы национального правительства в более или менее случайной

манера.Та же характеристика была верна для штатов и местных органов власти как

ну, за исключением того, что для любых

особый узор из-за их огромного количества. Частично это законодательное

доминирование было связано с понятием разделения властей и страхом перед сильным

исполнительный, проистекающий из американского колониального опыта. В результате

составление бюджета в той степени, в которой можно сказать, что оно существовало в том смысле, в котором мы

знать это сегодня, было прерогативой законодательной власти.Этот образец был

доминирует на всех уровнях власти в Соединенных Штатах.

Конгресс поднял и проголосовал за

деньги, необходимые для работы национального правительства в более или менее случайной

манера.Та же характеристика была верна для штатов и местных органов власти как

ну, за исключением того, что для любых

особый узор из-за их огромного количества. Частично это законодательное

доминирование было связано с понятием разделения властей и страхом перед сильным

исполнительный, проистекающий из американского колониального опыта. В результате

составление бюджета в той степени, в которой можно сказать, что оно существовало в том смысле, в котором мы

знать это сегодня, было прерогативой законодательной власти.Этот образец был

доминирует на всех уровнях власти в Соединенных Штатах.

Однако именно города вызвали импульс реформ. На основе патронажа

можно сказать, что политические машины девятнадцатого века способствовали развитию

развитие бюджетирования в том виде, в каком мы его знаем. Эти машины стали мощными в больших масштабах.

частично из-за массовой волны иммиграции, которая длилась сорок лет, с 1880 по

около 1920 г. (2) (Росс и Левин, 1996: 150). В 1880-е годы иммиграция

выросла по сравнению с цифрами середины века, составлявшими примерно 2.5 миллионов человек в год, чтобы

5,25 миллиона в год, достигнув почти 9 миллионов ежегодно в первой половине

двадцатый век (Cullingworth, 1993: 23-24). До 1880 года Соединенные Штаты были

сельский, янки и протестант (Ричард Хофштадтер, 1955). Тем не менее

индустриализация Соединенных Штатов предоставила иммигрантам рабочие места. Таким образом

города стали новым домом для иммигрантов. С такой массовой иммиграцией и

внутренний рост населения, города увеличивались в размерах. Более того, иммигранты из

конец 1800-х и начало 1900-х годов были выходцами из южной и восточной Европы, отличных от

более ранние иммигранты.Таким образом, их религия, традиции и обычаи сделали его

труднее ассимилировать их в американское общество.

(2) (Росс и Левин, 1996: 150). В 1880-е годы иммиграция

выросла по сравнению с цифрами середины века, составлявшими примерно 2.5 миллионов человек в год, чтобы

5,25 миллиона в год, достигнув почти 9 миллионов ежегодно в первой половине

двадцатый век (Cullingworth, 1993: 23-24). До 1880 года Соединенные Штаты были

сельский, янки и протестант (Ричард Хофштадтер, 1955). Тем не менее

индустриализация Соединенных Штатов предоставила иммигрантам рабочие места. Таким образом

города стали новым домом для иммигрантов. С такой массовой иммиграцией и

внутренний рост населения, города увеличивались в размерах. Более того, иммигранты из

конец 1800-х и начало 1900-х годов были выходцами из южной и восточной Европы, отличных от

более ранние иммигранты.Таким образом, их религия, традиции и обычаи сделали его

труднее ассимилировать их в американское общество.

Прибытие этих иммигрантов вызвало «столкновение политических взглядов».

которые доминировали в городской политике на протяжении большей части двадцатого века »(Росс и

Левин, 1996: 151). Эти этнические прибывшие имели «личную» ориентацию.

к политике, которая столкнулась с протестантами-янки «по отношению к обществу»

ориентация. Другие утверждали, что коренные протестанты просто не желали

оплачивать проекты или государственные программы, которые не принесли им пользы (Хеннесси,

1970).Какой бы ни была причина, иммиграция и стремительный рост крупных городских

политические машины имели огромные последствия для американского государственного управления

из-за роста городов и их расходов на общественные услуги.

Эти этнические прибывшие имели «личную» ориентацию.

к политике, которая столкнулась с протестантами-янки «по отношению к обществу»

ориентация. Другие утверждали, что коренные протестанты просто не желали

оплачивать проекты или государственные программы, которые не принесли им пользы (Хеннесси,

1970).Какой бы ни была причина, иммиграция и стремительный рост крупных городских

политические машины имели огромные последствия для американского государственного управления

из-за роста городов и их расходов на общественные услуги.

В последнее десятилетие девятнадцатого века составление бюджета определялось как

оценка доходов и расходов или государственного баланса, а также

законодательный акт, устанавливающий и разрешающий определенные виды и размеры

расходы и налогообложение »(Schiesl, 1977: 89).Идея бюджета как

механизм контроля, однако, развивался с 1830-х годов, но

импульс после гражданской войны с ростом городов и расширением

коммунальные услуги. К концу 1890-х годов существовало три основных формы

муниципальное бюджетирование. Некоторые города просто использовали налоговые сборы, что не понравилось

реформаторы из-за отсутствия контроля из-за невнимания к расходной части

составления бюджета в сочетании с доминированием городского совета.Другой подход был

налоговые сборы, сопровождаемые подробными ассигнованиями. Пропавшие там, конечно, были

подробности относительно оценки доходов. Третьи использовали налоговый сбор, но до

это с подробными оценками доходов и расходов, практика, которая обнаружила

пользуется благосклонностью реформаторов из бизнеса и среднего класса. Однако горсоветов не было.

юридически обязаны придерживаться этих оценок (Schiesl, 1977: 89).

Некоторые города просто использовали налоговые сборы, что не понравилось

реформаторы из-за отсутствия контроля из-за невнимания к расходной части

составления бюджета в сочетании с доминированием городского совета.Другой подход был

налоговые сборы, сопровождаемые подробными ассигнованиями. Пропавшие там, конечно, были

подробности относительно оценки доходов. Третьи использовали налоговый сбор, но до

это с подробными оценками доходов и расходов, практика, которая обнаружила

пользуется благосклонностью реформаторов из бизнеса и среднего класса. Однако горсоветов не было.

юридически обязаны придерживаться этих оценок (Schiesl, 1977: 89).

Реформаторы среднего класса и интересы бизнеса объединились в этот период,

известный как прогрессивная эра, чтобы бороться с городскими политическими машинами в

борьба за реформу правительства.Признаки прогрессивных реформ включали

желание установить исполнительную ответственность в муниципальных органах власти и

ослабить власть городского совета или законодательного органа, установить

беспартийное правительство и отделение политики от администрации (Бак,