БК РФ Статья 179. Государственные программы Российской Федерации, государственные программы субъекта Российской Федерации, муниципальные программы \ КонсультантПлюс

БК РФ Статья 179. Государственные программы Российской Федерации, государственные программы субъекта Российской Федерации, муниципальные программы

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

(см. текст в предыдущей редакции)

1. Государственные программы Российской Федерации, государственные программы субъекта Российской Федерации, муниципальные программы утверждаются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования.

Сроки реализации государственных программ Российской Федерации, государственных программ субъекта Российской Федерации, муниципальных программ определяются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования в устанавливаемом ими порядке.

Порядок принятия решений о разработке государственных программ Российской Федерации, государственных программ субъекта Российской Федерации, муниципальных программ и формирования и реализации указанных программ устанавливается соответственно нормативными правовыми актами Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, муниципальным правовым актом местной администрации муниципального образования.

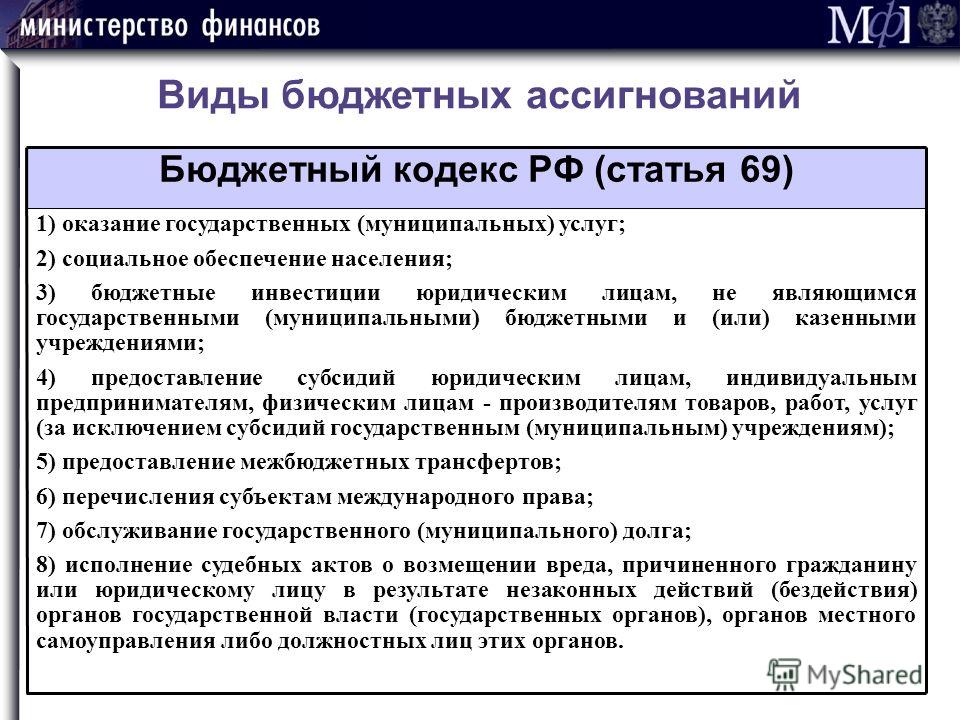

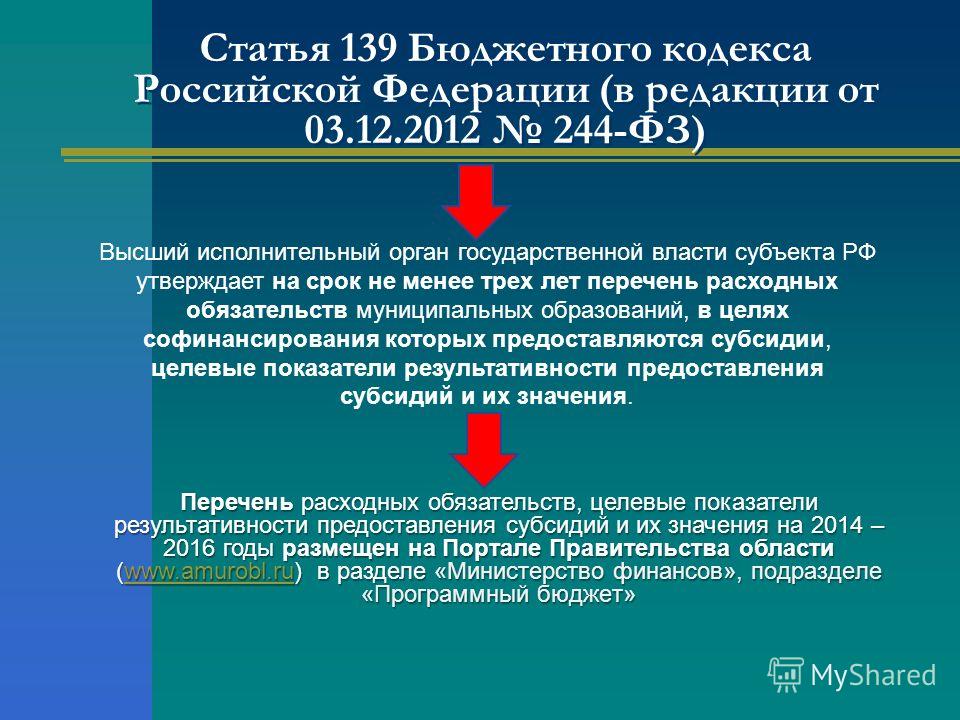

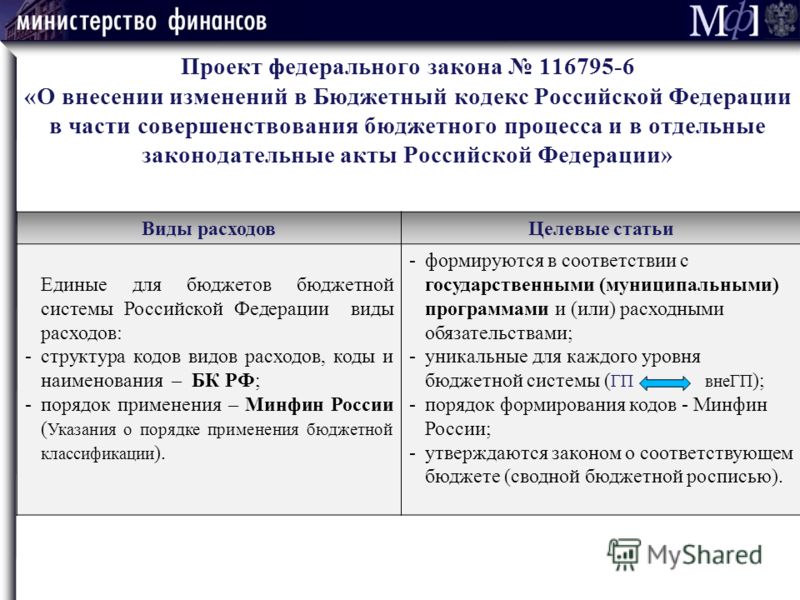

2. Объем бюджетных ассигнований на финансовое обеспечение реализации государственных (муниципальных) программ утверждается законом (решением) о бюджете по соответствующей каждой программе целевой статье расходов бюджета в соответствии с утвердившим программу нормативным правовым актом Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, муниципальным правовым актом местной администрации муниципального образования.

Государственные программы Российской Федерации, предлагаемые к реализации начиная с очередного финансового года, а также изменения в ранее утвержденные государственные программы Российской Федерации подлежат утверждению в сроки, установленные Правительством Российской Федерации, с учетом положений Федерального закона «О парламентском контроле».

Государственные программы субъекта Российской Федерации (муниципальные программы), предлагаемые к реализации начиная с очередного финансового года, а также изменения в ранее утвержденные государственные программы субъекта Российской Федерации (муниципальные программы) подлежат утверждению в сроки, установленные высшим исполнительным органом государственной власти субъекта Российской Федерации (местной администрацией). Законодательные (представительные) органы государственной власти субъектов Российской Федерации, а также представительные органы муниципальных образований вправе осуществлять рассмотрение проектов государственных программ субъектов Российской Федерации, муниципальных программ и предложений о внесении изменений в государственные программы субъектов Российской Федерации, муниципальные программы в порядке, установленном законодательством субъектов Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований.

(в ред. Федерального закона от 28. 06.2014 N 183-ФЗ)

06.2014 N 183-ФЗ)

(см. текст в предыдущей редакции)

Государственные (муниципальные) программы подлежат приведению в соответствие с законом (решением) о бюджете не позднее трех месяцев со дня вступления его в силу.

(в ред. Федерального закона от 04.10.2014 N 283-ФЗ)

(см. текст в предыдущей редакции)

3. По каждой государственной программе Российской Федерации, государственной программе субъекта Российской Федерации, муниципальной программе ежегодно проводится оценка эффективности ее реализации. Порядок проведения указанной оценки и ее критерии устанавливаются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования.

По результатам указанной оценки Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования может быть принято решение о необходимости прекращения или об изменении начиная с очередного финансового года ранее утвержденной государственной (муниципальной) программы, в том числе необходимости изменения объема бюджетных ассигнований на финансовое обеспечение реализации государственной (муниципальной) программы.

4. Государственными программами Российской Федерации (государственными программами субъекта Российской Федерации) может быть предусмотрено предоставление субсидий бюджетам субъектов Российской Федерации (местным бюджетам) на реализацию государственных программ субъекта Российской Федерации (муниципальных программ), направленных на достижение целей, соответствующих государственным программам Российской Федерации (государственным программам субъекта Российской Федерации). Порядки предоставления и распределения указанных субсидий устанавливаются соответствующей программой.

(в ред. Федерального закона от 02.08.2019 N 307-ФЗ)

(см. текст в предыдущей редакции)

Ст. 179 БК РФ. Государственные программы Российской Федерации, государственные программы субъекта Российской Федерации, муниципальные программы

1. Государственные программы Российской Федерации, государственные программы субъекта Российской Федерации, муниципальные программы утверждаются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования.

Сроки реализации государственных программ Российской Федерации, государственных программ субъекта Российской Федерации, муниципальных программ определяются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования в устанавливаемом ими порядке.

Порядок принятия решений о разработке государственных программ Российской Федерации, государственных программ субъекта Российской Федерации, муниципальных программ и формирования и реализации указанных программ устанавливается соответственно нормативными правовыми актами Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, муниципальным правовым актом местной администрации муниципального образования.

2. Объем бюджетных ассигнований на финансовое обеспечение реализации государственных (муниципальных) программ утверждается законом (решением) о бюджете по соответствующей каждой программе целевой статье расходов бюджета в соответствии с утвердившим программу нормативным правовым актом Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, муниципальным правовым актом местной администрации муниципального образования.

Государственные программы Российской Федерации, предлагаемые к реализации начиная с очередного финансового года, а также изменения в ранее утвержденные государственные программы Российской Федерации подлежат утверждению в сроки, установленные Правительством Российской Федерации, с учетом положений Федерального закона «О парламентском контроле».

Государственные программы субъекта Российской Федерации (муниципальные программы), предлагаемые к реализации начиная с очередного финансового года, а также изменения в ранее утвержденные государственные программы субъекта Российской Федерации (муниципальные программы) подлежат утверждению в сроки, установленные высшим исполнительным органом государственной власти субъекта Российской Федерации (местной администрацией). Законодательные (представительные) органы государственной власти субъектов Российской Федерации, а также представительные органы муниципальных образований вправе осуществлять рассмотрение проектов государственных программ субъектов Российской Федерации, муниципальных программ и предложений о внесении изменений в государственные программы субъектов Российской Федерации, муниципальные программы в порядке, установленном законодательством субъектов Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований.

Государственные (муниципальные) программы подлежат приведению в соответствие с законом (решением) о бюджете не позднее трех месяцев со дня вступления его в силу.

3. По каждой государственной программе Российской Федерации, государственной программе субъекта Российской Федерации, муниципальной программе ежегодно проводится оценка эффективности ее реализации. Порядок проведения указанной оценки и ее критерии устанавливаются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования.

По результатам указанной оценки Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования может быть принято решение о необходимости прекращения или об изменении начиная с очередного финансового года ранее утвержденной государственной (муниципальной) программы, в том числе необходимости изменения объема бюджетных ассигнований на финансовое обеспечение реализации государственной (муниципальной) программы.

4. Государственными программами Российской Федерации (государственными программами субъекта Российской Федерации) может быть предусмотрено предоставление субсидий бюджетам субъектов Российской Федерации (местным бюджетам) на реализацию государственных программ субъекта Российской Федерации (муниципальных программ), направленных на достижение целей, соответствующих государственным программам Российской Федерации (государственным программам субъекта Российской Федерации). Условия предоставления и методика расчета указанных межбюджетных субсидий устанавливаются соответствующей программой.

< Статья 175. Утратила силу. — Федеральный закон от 04.10.2014 N 283-ФЗ.

Статья 179.1. Федеральная адресная инвестиционная программа >

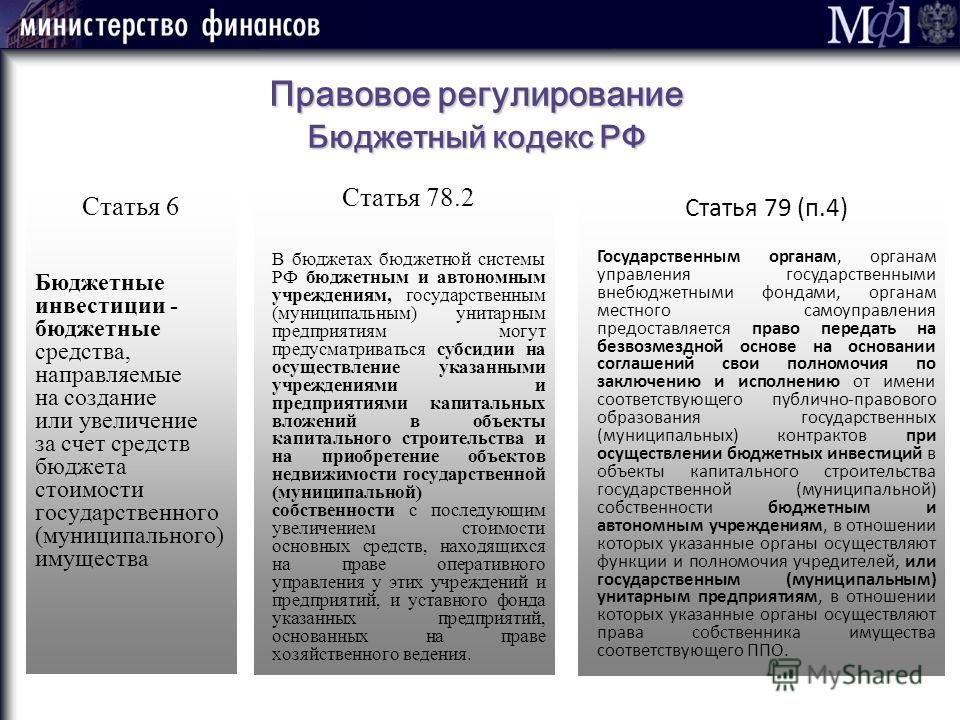

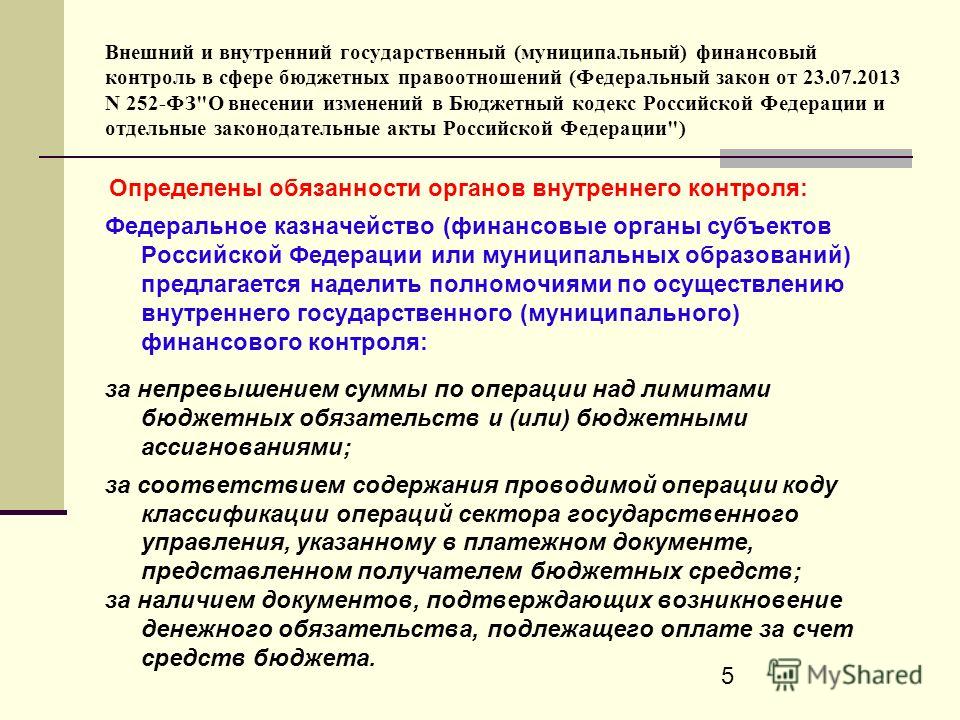

Важное место законодатель отводит формированию на стадии составления проекта бюджета долгосрочных целевых программ (ст. 179 БК РФ).

Долгосрочные целевые программы разрабатываются органом исполнительной власти, органом местного самоуправления и подлежат утверждению соответствующим законодательным (представительным) органом, представительным органом местного самоуправления.

Перечень долгосрочных целевых программ в соответствии с п. 2 комментируемой статьи формируется органом исполнительной власти и органом местного самоуправления.

Долгосрочная целевая программа должна содержать:

— технико-экономическое обоснование;

— прогноз ожидаемых социально-экономических (экологических) результатов реализации программы;

— наименование заказчика указанной программы;

— сведения о распределении объемов и источников финансирования по годам;

— другие документы и материалы, необходимые для ее утверждения.

С 1 января 2009 г. ФЗ от 26 апреля 2007 г. вводится новая редакция ст. 179 БК РФ.

КОДЕКС МЕСТНОГО САМОУПРАВЛЕНИЯ ГЛАВА 102. МУНИЦИПАЛЬНЫЙ БЮДЖЕТ

КОДЕКС МЕСТНОГО САМОУПРАВЛЕНИЯ ГЛАВА 102. МУНИЦИПАЛЬНЫЙ БЮДЖЕТКОДЕКС МЕСТНОГО САМОУПРАВЛЕНИЯ

РАЗДЕЛ 4. ФИНАНСЫ

ПОДРАЗДЕЛ A. МУНИЦИПАЛЬНЫЕ ФИНАНСЫ

ГЛАВА 102. МУНИЦИПАЛЬНЫЙ БЮДЖЕТ

Разд.

102.001. БЮДЖЕТНЫЙ ОФИЦЕР. (a) Мэр муниципалитета выступает в качестве должностного лица по бюджету в руководящем органе муниципалитета, за исключением случаев, предусмотренных Подстатьей (b).

(b) Если в муниципалитете действует форма правления сити-менеджера, сити-менеджер выступает в роли бюджетника.

Акты 1987 г., 70-я лег., гл. 149, разд. 1, эфф. 1 сентября 1987 г.

сек. 102.002. ТРЕБУЕТСЯ ГОДОВОЙ БЮДЖЕТ. Сотрудник по бюджету должен каждый год составлять муниципальный бюджет для покрытия предполагаемых расходов муниципального правительства на следующий год.

Акты 1987 г., 70-я лег., гл. 149, разд. 1, эфф. 1 сентября 1987 г.

сек. 102.003. ПОДРОБНЫЙ БЮДЖЕТ; СОДЕРЖАНИЕ. (a) Сотрудник по бюджету должен разбить бюджет по статьям, чтобы обеспечить как можно более четкое сравнение между расходами, включенными в предлагаемый бюджет, и фактическими расходами на те же или аналогичные цели, сделанными за предыдущий год. Бюджет должен как можно точнее отражать каждый из проектов, расходы на которые предусмотрены в бюджете, и расчетную сумму денег, предусмотренную в бюджете для каждого проекта.

(b) Бюджет должен содержать полный финансовый отчет муниципалитета, который показывает:

(1) непогашенные обязательства муниципалитета;

(2) кассовая наличность в кредит каждого фонда;

(3) средства, полученные из всех источников в течение предыдущего года;

(4) средства, доступные из всех источников в течение следующего года;

(5) расчетный доход для покрытия предлагаемого бюджета; и

(6) расчетная ставка налога, необходимая для покрытия предлагаемого бюджета.

Акты 1987 г., 70-я лег., гл. 149, разд. 1, эфф. 1 сентября 1987 г.

сек. 102.004. ИНФОРМАЦИЯ, ПРЕДОСТАВЛЕННАЯ МУНИЦИПАЛЬНЫМИ ДОЛЖНОСТНЫМИ РУКОВОДИТЕЛЯМИ И СОВЕТАМИ. При подготовке бюджета сотрудник по бюджету может потребовать от любого муниципального служащего или совета предоставить информацию, необходимую сотруднику по бюджету для надлежащей подготовки бюджета.

Акты 1987 г., 70-я лег., гл. 149, разд. 1, эфф. 1 сентября 1987 г.

сек.

(b) Предлагаемый бюджет, который потребует увеличения поступлений от налогов на имущество, чем в предыдущем году, должен содержать титульную страницу со следующим утверждением, напечатанным шрифтом 18 пунктов или крупнее: «В этом бюджете будет собрано больше налогов на имущество, чем в прошлом году. годовой бюджет на (указать общую сумму увеличения в долларах и процентное увеличение) и этой суммы (указать сумму, рассчитанную путем умножения предлагаемой налоговой ставки на стоимость нового имущества, добавленного в список) является налоговым доходом, который должен быть получен от нового добавленного имущества. к налоговой ведомости в этом году».

(c) Предлагаемый бюджет должен быть доступен для проверки любым лицом.

Акты 1987 г., 70-я лег., гл. 149, разд. 1, эфф. 1 сентября 1987 г.

Внесены изменения:

Законы 2007 г., 80-я лег., Р.С., гл. 924 (HB 3195), гл. 1, эфф. 1 сентября 2007 г.

сек. 102.006. ОБЩЕСТВЕННЫЕ СЛУШАНИЯ ПО ПРЕДЛАГАЕМОМУ БЮДЖЕТУ. (a) Руководящий орган муниципалитета должен провести публичные слушания по предлагаемому бюджету. Любое лицо может присутствовать и участвовать в слушаниях.

(b) Руководящий орган назначает слушание на дату, наступающую после 15-го дня после даты подачи проекта бюджета муниципальному служащему, но до даты, когда руководящий орган осуществляет налоговый сбор.

(c) Руководящий орган должен обеспечить публичное уведомление о дате, времени и месте проведения слушания. Уведомление должно включать, по крайней мере, такой же размер, как шрифт, используемый для других статей в уведомлении, любое заявление, которое необходимо включить в предлагаемый бюджет в соответствии с Разделом 102.

Акты 1987 г., 70-я лег., гл. 149, разд. 1, эфф. 1 сентября 1987 г.

Внесены изменения:

Законы 2007 г., 80-я лег., Р.С., гл. 924 (HB 3195), гл. 2, эфф. 1 сентября 2007 г.

сек. 102.0065. СПЕЦИАЛЬНОЕ УВЕДОМЛЕНИЕ ПУБЛИКАЦИИ ДЛЯ СЛУШАНИЙ ПО БЮДЖЕТУ. (a) Руководящий орган муниципалитета должен опубликовать уведомление о бюджете перед публичными слушаниями, по крайней мере, в одной газете общего пользования округа, в котором расположен муниципалитет.

(b) Уведомление, опубликованное в соответствии с настоящим разделом, является дополнением к уведомлению, требуемому другим законом, за исключением случаев, когда другой закон требует, чтобы руководящий орган уведомлял путем публикации о слушании по бюджету, этот раздел не применяется.

(c) Уведомление в соответствии с настоящим разделом должно быть опубликовано не ранее 30-го или позднее 10-го дня до даты слушания.

(d) Уведомление в соответствии с данным разделом должно включать в виде шрифта, по крайней мере равного шрифту, используемому для других элементов в уведомлении, любое заявление, которое необходимо включить в предлагаемый бюджет в соответствии с Разделом 102.

Добавлено Деяниями 1993 г., 73-й лег., гл. 268, разд. 24, эфф. 1 сентября 1993 г. Изменено Законами 2001 г., Закон 77, гл. 402, гл. 9, эфф. 1 сентября 2001 г.

Внесены изменения:

Законы 2007 г., 80-я лег., Р.С., гл. 924 (HB 3195), гл. 3, эфф. 1 сентября 2007 г.

сек. 102.007. ПРИНЯТИЕ БЮДЖЕТА. (a) По завершении публичных слушаний руководящий орган муниципалитета должен принять решение по предлагаемому бюджету. Голосование по принятию бюджета должно быть зачетным.

(b) Руководящий орган может вносить в бюджет любые изменения, которые он считает оправданными по закону или в интересах муниципальных налогоплательщиков.

(c) Принятие бюджета, который потребует увеличения доходов от налога на имущество, чем в предыдущем году, требует отдельного голосования руководящего органа для ратификации увеличения налога на имущество, отраженного в бюджете. Голосование в соответствии с этим подразделом проводится в дополнение к голосованию по утверждению бюджета или голосованию по установлению налоговой ставки, требуемой главой 26 Налогового кодекса или другим законом, и отдельно от него.

(d) Принятый бюджет должен содержать титульную страницу, содержащую:

(1) одно из следующих утверждений шрифтом размером 18 пунктов или более, которое точно описывает принятый бюджет:

(A) «Этот бюджет повысит больше поступлений от налогов на имущество, чем в бюджете прошлого года, на сумму (указать общую сумму увеличения в долларах), что составляет (указать увеличение в процентах) процентного увеличения по сравнению с бюджетом прошлого года. налоговая ведомость в этом году (вставьте сумму, рассчитанную путем умножения предлагаемой налоговой ставки на стоимость нового имущества, добавленного в ведомость).";

(B) «В этом бюджете будет меньше поступлений от налогов на имущество, чем в бюджете прошлого года, на сумму (укажите общую сумму уменьшения в долларах), что составляет (укажите процентное уменьшение) процентное уменьшение по сравнению с бюджетом прошлого года. Налог на имущество Доход, который будет получен от нового имущества, добавленного в налоговый список в этом году, составляет (вставьте сумму, рассчитанную путем умножения предлагаемой налоговой ставки на стоимость нового имущества, добавленного в список)"; или

(C) «В этом бюджете будет получена та же сумма поступлений от налогов на имущество, что и в бюджете прошлого года.

(2) поименное голосование каждого члена руководящего органа по вопросу об утверждении бюджета;

(3) ставки муниципального налога на имущество за предыдущий финансовый год и каждую ставку муниципального налога на имущество, которая была принята или рассчитана на текущий финансовый год, включая:

(A) ставку налога на имущество;

(B) ставка налога на прибыль без новых доходов;

(C) ставка налога на обслуживание и операционную деятельность без новых доходов;

(D) ставка налога на одобрение избирателей; и

(E) ставка долга; и

(4) общая сумма муниципальных долговых обязательств.

(e) В данном разделе «долговое обязательство» означает выпущенную государственную ценную бумагу в соответствии с определением Раздела 1201.

Акты 1987 г., 70-я лег., гл. 149, разд. 1, эфф. 1 сентября 1987 г.

Внесены изменения:

Законы 2007 г., 80-я лег., Р.С., гл. 924 (HB 3195), гл. 4, эфф. 1 сентября 2007 г.

Акты 2013 г., 83-й лег., Р.С., гл. 1329(SB 656), гл. 1, эфф. 1 сентября 2013 г.

Деяния 2019 г., 86 лег., Р.С., гл. 944 (СБ 2), гл. 79, эфф. 1 января 2020 г.

сек. 102.008. УТВЕРЖДЕННЫЙ БЮДЖЕТ ПОДАЧЕН МУНИЦИПАЛЬНОМУ СЕКРЕТАРЮ: РАЗМЕЩЕНИЕ В ИНТЕРНЕТЕ. (a) После окончательного утверждения бюджета руководящим органом муниципалитета руководящий орган должен:

(1) представить бюджет муниципальному служащему; и

(2) если муниципалитет поддерживает веб-сайт в Интернете, принять меры для обеспечения того, чтобы:

(A) копия бюджета, включая титульную страницу, размещается на веб-сайте; и

(B) отчет о голосовании, описанный в Разделе 102.007(d)(2), размещается на веб-сайте по крайней мере до первой годовщины даты принятия бюджета.

(b) Руководящий орган должен принять меры для обеспечения того, чтобы титульный лист бюджета был изменен для включения ставок налога на имущество, требуемых Разделом 102.007(d)(3) для текущего финансового года, если ставки не включены в титульный лист при подаче бюджета муниципальному служащему. Руководящий орган должен подать исправленную титульную страницу муниципальному служащему и принять меры для обеспечения размещения измененной титульной страницы на веб-сайте муниципалитета.

Акты 1987 г., 70-я лег., гл. 149, разд. 1, эфф. 1 сентября 1987 г.

Внесены изменения:

Законы 2007 г., 80-я лег., Р.С., гл. 924 (HB 3195), гл. 5, эфф. 1 сентября 2007 г.

Акты 2013 г., 83-й лег., Р.С., гл. 1329 (SB 656), гл. 2, эфф. 1 сентября 2013 г.

сек. 102.009. ВЗЫСКАНИЕ НАЛОГОВ И РАСХОД СРЕДСТВ БЮДЖЕТА; ЧРЕЗВЫЧАЙНЫЕ РАСХОДЫ. (a) Руководящий орган муниципалитета может взимать налоги только в соответствии с бюджетом.

(b) После окончательного утверждения бюджета руководящий орган может расходовать муниципальные средства только в строгом соответствии с бюджетом, за исключением чрезвычайных ситуаций.

(c) Руководящий орган может санкционировать чрезвычайные расходы в качестве поправки к первоначальному бюджету только в случае серьезной общественной необходимости для удовлетворения необычных и непредвиденных обстоятельств, которые не могли быть включены в первоначальный бюджет с использованием разумных усердная мысль и внимание. Если руководящий орган вносит поправки в первоначальный бюджет для удовлетворения чрезвычайных обстоятельств, руководящий орган должен подать копию своего приказа или постановления об изменении бюджета муниципальному служащему, а служащий должен приложить копию к первоначальному бюджету.

(d) После принятия бюджета или поправки к бюджету сотрудник по бюджету должен обеспечить подачу точной копии утвержденного бюджета или поправки в офис окружного клерка округа, в котором находится муниципалитет. .

Акты 1987 г., 70-я лег., гл. 149, разд. 1, эфф. 1 сентября 1987 г.

сек. 102.010. ИЗМЕНЕНИЯ В БЮДЖЕТЕ ДЛЯ МУНИЦИПАЛЬНЫХ ЦЕЛЕЙ.

Акты 1987 г., 70-я лег., гл. 149, разд. 1, эфф. 1 сентября 1987 г.

сек. 102.011. ОБСТОЯТЕЛЬСТВА, ПРИ КОТОРЫХ ПОЛОЖЕНИЯ УСТАВА КОНТРОЛИРУЮТ. Если муниципалитет уже принял положения устава, требующие подготовки годового бюджета, покрывающего все муниципальные расходы, и если муниципалитет проводит публичные слушания по бюджету, как это предусмотрено статьей 102.006, и в иных отношениях соблюдает положения настоящей главы, касающиеся увеличения налога на имущество. , положения устава контролируют. После окончательной подготовки и утверждения бюджета копия бюджета и поправки к бюджету должны быть поданы секретарю округа, как это требуется для других бюджетов в соответствии с настоящей главой.

Акты 1987 г., 70-я лег., гл. 149, разд. 1, эфф. 1 сентября 1987 г.

Внесены изменения:

Законы 2007 г., 80-я лег., Р.С., гл. 924 (HB 3195), гл.

102.001. БЮДЖЕТНЫЙ ОФИЦЕР. (a) Мэр муниципалитета выступает в качестве должностного лица по бюджету в руководящем органе муниципалитета, за исключением случаев, предусмотренных Подстатьей (b).

102.001. БЮДЖЕТНЫЙ ОФИЦЕР. (a) Мэр муниципалитета выступает в качестве должностного лица по бюджету в руководящем органе муниципалитета, за исключением случаев, предусмотренных Подстатьей (b).

102.005. ПРЕДЛАГАЕМЫЙ БЮДЖЕТ ПРЕДСТАВЛЕН МУНИЦИПАЛЬНОМУ СЕКРЕТАРЮ; ОБЩЕСТВЕННАЯ ПРОВЕРКА. (a) Сотрудник по бюджету должен представить проект бюджета муниципальному служащему до 30-го дня до даты, когда руководящий орган муниципалитета производит налоговый сбор за финансовый год.

102.005. ПРЕДЛАГАЕМЫЙ БЮДЖЕТ ПРЕДСТАВЛЕН МУНИЦИПАЛЬНОМУ СЕКРЕТАРЮ; ОБЩЕСТВЕННАЯ ПРОВЕРКА. (a) Сотрудник по бюджету должен представить проект бюджета муниципальному служащему до 30-го дня до даты, когда руководящий орган муниципалитета производит налоговый сбор за финансовый год.  Если муниципалитет поддерживает веб-сайт в Интернете, муниципальный клерк должен принять меры для обеспечения размещения предлагаемого бюджета на веб-сайте.

Если муниципалитет поддерживает веб-сайт в Интернете, муниципальный клерк должен принять меры для обеспечения размещения предлагаемого бюджета на веб-сайте.  005(b).

005(b).  005(b).

005(b).

Доходы от налога на имущество, которые должны быть получены от нового имущества, добавленного в налоговую ведомость в этом году, составляют (вставьте сумму, рассчитанную путем умножения предлагаемой ставка налога на стоимость нового имущества, включенного в список)";

Доходы от налога на имущество, которые должны быть получены от нового имущества, добавленного в налоговую ведомость в этом году, составляют (вставьте сумму, рассчитанную путем умножения предлагаемой ставка налога на стоимость нового имущества, включенного в список)";  002 Кодекса Правительства, обеспеченную налогом на имущество.

002 Кодекса Правительства, обеспеченную налогом на имущество.

Настоящая глава не запрещает руководящему органу муниципалитета вносить изменения в бюджет для муниципальных нужд.

Настоящая глава не запрещает руководящему органу муниципалитета вносить изменения в бюджет для муниципальных нужд.  6, эфф. 1 сентября 2007 г.

6, эфф. 1 сентября 2007 г. ГЛАВА 6. ФИНАНСОВОЕ УПРАВЛЕНИЕ И НАЛОГООБЛОЖЕНИЕ

ГЛАВА 6. ФИНАНСОВОЕ АДМИНИСТРИРОВАНИЕ И НАЛОГООБЛОЖЕНИЕ — Содержание, Раздел 7, MCA- Содержимое МСА

- НАЗВАНИЕ 7

- ГЛАВА 6

- Часть 1. Компенсационные платежи по налогам

- Часть 2. Депозит и вложение государственных денег

- Часть 3. Программа блочных грантов местного самоуправления (отменена)

- Часть 4. Проценты округов и муниципалитетов по просроченным счетам

- Часть 5. Сбор органов местного самоуправления за программы содержания под стражей несовершеннолетних

- Часть 6. Бухгалтерский учет местного самоуправления

- Части с 7 по 10 зарезервированы

- Часть 11. Примечания по налогам и доходам

- Части с 12 по 14 зарезервированы

- Часть 15. Курортный сбор

- Часть 16. Плата за воздействие на финансирование капитальных улучшений

- Части с 17 по 20 зарезервированы

- Часть 21. Управление казначейства графства

- Часть 22. Общие положения об уездах

- Часть 23. Закон об уездном бюджете (отменен)

- Часть 24. Аудитор округа и претензии к округу

- Часть 25. Налогообложение округа

- Часть 26.

Примечания по налогам и доходам

Примечания по налогам и доходам