Раздел I. Бюджетное устройство Российской Федерации (ст. 10-38.2)

Раздел I. Бюджетное устройство Российской Федерации (ст. 10-38.2) Бюджетный кодекс (БК РФ)Глава 3. Бюджетная система Российской Федерации (ст. 10-17)

Статья 10. Структура бюджетной системы Российской Федерации

Статья 11. Правовая форма бюджетов

Статья 12. Финансовый год

Статья 13. Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации

Статья 14. Бюджет субъекта Российской Федерации и бюджет территориального государственного внебюджетного фонда

Статья 15. Местный бюджет

Статья 16 (утратила силу)

Статья 17 (утратила силу)

Глава 4.

Бюджетная классификация Российской Федерации (ст. 18-27)

Бюджетная классификация Российской Федерации (ст. 18-27)Статья 18. Бюджетная классификация Российской Федерации

Статья 19. Состав бюджетной классификации Российской Федерации

Статья 20. Классификация доходов бюджетов

Статья 21. Классификация расходов бюджетов

Статья 22. Утратила силу с 1 января 2008 г.

Статья 23. Классификация источников финансирования дефицитов бюджетов

Статья 23.1. Классификация операций сектора государственного управления

Статья 24 (утратила силу)

Статья 25 (утратила силу)

Статья 26 (утратила силу)

Статья 27 (утратила силу)

Глава 5.

Принципы бюджетной системы Российской Федерации (ст. 28-38.2)Статья 28. Перечень принципов бюджетной системы Российской Федерации

Статья 29. Принцип единства бюджетной системы Российской Федерации

Статья 30. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации

Статья 31. Принцип самостоятельности бюджетов

Статья 31.1. Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований

Статья 32. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов

Статья 33.

Принцип сбалансированности бюджетаСтатья 34. Принцип эффективности использования бюджетных средств

Статья 35. Принцип общего (совокупного) покрытия расходов бюджетов

Статья 36. Принцип прозрачности (открытости)

Статья 37. Принцип достоверности бюджета

Статья 38. Принцип адресности и целевого характера бюджетных средств

Статья 38.1. Принцип подведомственности расходов бюджетов

Статья 38.2. Принцип единства кассы

Принципы бюджетной системы Российской Федерации (ст. 28-38.2)

Принципы бюджетной системы Российской Федерации (ст. 28-38.2) Принцип сбалансированности бюджета

Принцип сбалансированности бюджета Включите поддержку javascript в настройках браузера!

Включите поддержку javascript в настройках браузера!Читать онлайн «Бюджетная система России. Шпаргалки», П. Ю. Смирнов – ЛитРес

1. Бюджетные правоотношения и бюджетное законодательство

К бюджетным правоотношениям относятся:

– отношения, возникающие между субъектами в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга;

– отношения, возникающие между субъектами бюджетных правоотношений в процессе составления и рассмотрения проектов бюджетов бюджетной системы РФ, утверждения и исполнения бюджетов бюджетной системы РФ, контроля за их исполнением, осуществления бюджетного учета, составления, рассмотрения и утверждения бюджетной отчетности.

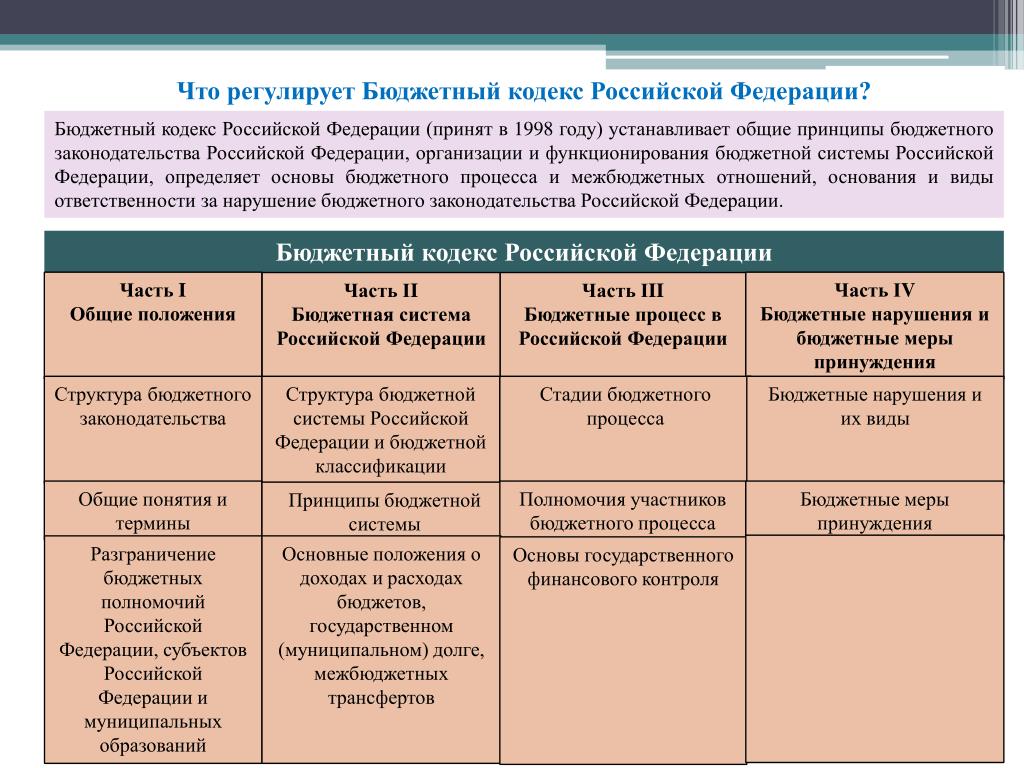

Бюджетное законодательство РФ включает Бюджетный кодекс РФ и принятые в соответствии с ним федеральные законы о федеральном бюджете, федеральные законы о бюджетах государственных внебюджетных фондов РФ, законы субъектов РФ о бюджетах субъектов РФ, законы субъектов РФ о бюджетах территориальных государственных внебюджетных фондов, муниципальные правовые акты представительных органов муниципальных образований о местных бюджетах, иные федеральные законы, регулирующие бюджетные правоотношения.

Бюджетный кодекс РФ устанавливает общие принципы бюджетного законодательства РФ, организации и функционирования бюджетной системы РФ, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений в РФ, порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы РФ, основания и виды ответственности за нарушение бюджетного законодательства РФ.

Закон о бюджете вступает в силу с 1 января и действует по 31 декабря финансового года, если иное не предусмотрено Бюджетным кодексом РФ и (или) законом о бюджете.

2. Основные понятия и термины, связанные с функционированием бюджетной системы

Бюджет – это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

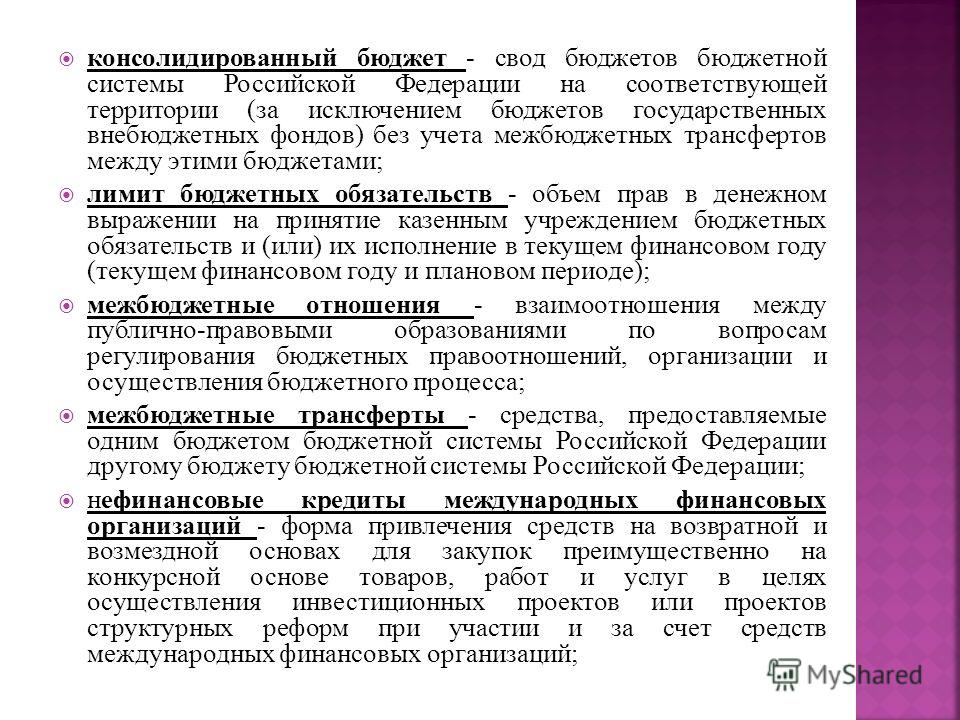

Консолидированный бюджет – свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Бюджетная система РФ – основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Доходы бюджета – это поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Расходы бюджета – это выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Дефицит бюджета представляет собой превышение расходов бюджета над его доходами.

Профицит бюджета – превышение доходов бюджета над его расходами.

Бюджетный процесс – регламентируемая законодательством РФ деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Межбюджетные отношения – взаимоотношения между публичноправовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса.

Межбюджетные трансферты – это средства, предоставляемые одним бюджетом бюджетной системы РФ другому бюджету бюджетной системы РФ.

Дотации – это межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования.

3. Бюджетная роспись и распорядители бюджетных средств

Сводная бюджетная роспись – документ, который составляется и ведется финансовым органом (органом управления государственным внебюджетным фондом) в целях организации исполнения бюджета по расходам бюджета и источникам финансирования дефицита бюджета.

Бюджетная роспись – документ, который составляется и ведется главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета) в целях исполнения бюджета по расходам (источникам финансирования дефицита бюджета).

Главный распорядитель бюджетных средств (главный распорядитель средств соответствующего бюджета) – орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

Распорядитель бюджетных средств (распорядитель средств соответствующего бюджета) – орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, казенное учреждение, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

Финансовые органы – Министерство финансов РФ, органы исполнительной власти субъектов РФ, осуществляющие составление и организацию исполнения бюджетов субъектов РФ (финансовые органы субъектов РФ), органы (должностные лица) местных администраций муниципальных образований, осуществляющие составление и организацию исполнения местных бюджетов (финансовые органы муниципальных образований).

4. Главный администратор доходов и источников финансирования дефицита бюджета

Администратор доходов бюджета – орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк РФ, казенное учреждение, осуществляющие в соответствии с законодательством РФ контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы РФ.

Главный администратор доходов бюджета – определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк РФ, иная организация, имеющие в своем ведении администраторов доходов бюджета и (или) являющиеся администраторами доходов бюджета.

Администратор источников финансирования дефицита бюджета (администратор источников финансирования дефицита соответствующего бюджета) – орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, иная организация, имеющие право осуществлять операции с источниками финансирования дефицита бюджета.

Главный администратор источников финансирования дефицита бюджета (главный администратор источников финансирования дефицита соответствующего бюджета) – определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, иная организация, имеющие в своем ведении администраторов источников финансирования дефицита бюджета и (или) являющиеся администраторами источников финансирования дефицита бюджета.

5. Бюджетные ассигнования и инвестиции, формы кредита в рамках бюджетной системы

Бюджетные ассигнования – это предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств.

Бюджетные инвестиции – это бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества.

Бюджетный кредит представляет собой денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы РФ, юридическому лицу (за исключением государственных (муниципальных) учреждений), иностранному государству, иностранному юридическому лицу на возвратной и возмездной основах.

Целевой иностранный кредит (заимствование) является формой финансирования проектов, включенных в программу государственных внешних заимствований РФ, которая предусматривает предоставление средств в иностранной валюте на возвратной и возмездной основах путем оплаты товаров, работ и услуг в соответствии с целями этих проектов. Целевые иностранные кредиты (заимствования) включают связанные кредиты иностранных государств, иностранных юридических лиц, а также нефинансовые кредиты международных финансовых организаций.

Целевые иностранные кредиты (заимствования) включают связанные кредиты иностранных государств, иностранных юридических лиц, а также нефинансовые кредиты международных финансовых организаций.

Связанные кредиты иностранных государств, иностранных юридических лиц – это форма привлечения средств на возвратной и возмездной основах для закупок товаров, работ и услуг за счет средств иностранных государств, иностранных юридических лиц, в основном в стране кредитора.

Нефинансовые кредиты международных финансовых организаций являются формой привлечения средств на возвратной и возмездной основах для закупок преимущественно на конкурсной основе товаров, работ и услуг в целях осуществления инвестиционных проектов или проектов структурных реформ при участии и за счет средств международных финансовых организаций.

6. Государственный долг, бюджетные обязательства и бюджетные полномочия

Государственный или муниципальный долг представляет собой обязательства, возникающие из государственных или муниципальных заимствований, гарантий по обязательствам третьих лиц, другие обязательства в соответствии с видами долговых обязательств, принятые на себя РФ, субъектом РФ или муниципальным образованием.

Внешний долг – это обязательства, возникающие в иностранной валюте, за исключением обязательств субъектов РФ и муниципальных образований перед РФ, возникающих в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований).

Внутренний долг – это обязательства, возникающие в валюте РФ, а также обязательства субъектов РФ и муниципальных образований перед РФ, возникающие в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований).

Расходные обязательства – обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публичноправового образования (РФ, субъекта РФ, муниципального образования) или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публичноправовому образованию, субъекту международного права средства из соответствующего бюджета.

Бюджетные обязательства – это расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

Бюджетные полномочия – это установленная правовыми актами система регулирования бюджетных правоотношений, прав и обязанностей органов государственной власти (органов местного самоуправления) и иных участников бюджетного процесса, связанная с организацией и осуществлением бюджетного процесса.

7. Публичные и денежные обязательства, кассовое обслуживание исполнения бюджета

Публичные обязательства – это обусловленные законом, иным нормативным правовым актом расходные обязательства публичноправового образования перед физическим или юридическим лицом, иным пуб личноправовым образованием, подлежащие исполнению в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный указанным законом, актом порядок его определения (расчета, индексации).

Публичные нормативные обязательства представляют собой обязательства перед физическим лицом, подлежащие исполнению в денежной форме в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный порядок его индексации, за исключением выплат физическому лицу, предусмотренных статусом государственных (муниципальных) служащих, а также лиц, замещающих государственные должности РФ, государственные должности субъектов РФ, муниципальные должности, работников казенных учреждений, военнослужащих, проходящих военную службу по призыву (обладающих статусом военнослужащих, проходящих военную службу по призыву), лиц, обучающихся (воспитанников) в государственных (муниципальных) образовательных учреждениях.

Денежные обязательства – это обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданскоправовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения.

Кассовое обслуживание исполнения бюджета – это проведение и учет операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета.

Литература по бюджетным проблемам и межбюджетным отношениям

Монографии

Учебники

Научно-популярная литература

|

Финансовые отчеты и бюджеты | Ривер-Фолс, Висконсин,

Перейти к основному содержанию

Загрузка

Городской бюджет

Ежегодно мэр и городской совет встречаются для рассмотрения и утверждения бюджета деятельности города. Бюджет включает предполагаемые доходы и расходы, необходимые для предоставления городских услуг. Бюджет — это больше, чем просто бухгалтерский документ; это результат вклада граждан, советов и комиссий, различных ведомств, а также мэра и городского совета. Из-за ограниченного финансирования вклад этих групп устанавливает приоритеты для города и включает их приоритеты в бюджет. Бюджетный документ используется в течение всего года как инструмент управления и планирования, который помогает объективно определить наилучший курс для сообщества.

Бюджет — это больше, чем просто бухгалтерский документ; это результат вклада граждан, советов и комиссий, различных ведомств, а также мэра и городского совета. Из-за ограниченного финансирования вклад этих групп устанавливает приоритеты для города и включает их приоритеты в бюджет. Бюджетный документ используется в течение всего года как инструмент управления и планирования, который помогает объективно определить наилучший курс для сообщества.

Текущие бюджетные ресурсы

- 2021-2022 Утвержденный бюджет

- Текущий бюджет-в-мрачный

- Проект 2023-2024 Биенговый бюджет

Прошлый бюджет

- Прошние бюджеты

- Прошлый бюджет.

План капитального ремонта

Городской план капитального ремонта (CIP) представляет собой дорожную карту будущих капитальных затрат. Капитальные проекты определяются как приобретение, создание или улучшение городской земли и/или зданий, или оборудования и мебели со сроком полезного использования более одного года и минимальной пороговой стоимостью 5000 долларов США. Проекты, утвержденные в CIP, включаются в годовой бюджетный процесс в течение срока действия плана. CIP призван служить справочным руководством для членов Совета и сотрудников при принятии решений в будущем, а также обеспечивать выявление и планирование будущих потребностей в городских зданиях, инфраструктуре и оборудовании.

CIP Resources

- 2022-2026 План улучшения капитала

- 2021 План улучшения капитала

- 2017-2021 План капитального совершенствования

- 2019-2023 План улучшения капитала

Годовой аудит

Договоры городского совета на годовые проходы. счетов города, с самыми последними доступными проверенными финансовыми отчетами.

- Текущая финансовая отчетность

- Прошлые финансовые отчеты

Финансовые ресурсы:

- Заявление о инвестиционной политике

- 2022-2026 БОЛЬШЕ БОЛЬШОЙ ПЛАН БИСПЫТА. Скомпилированная финансовая отчетность River Falls TIF

- 2018 General Obligation Parks Bond, Series 2018A

- 2018 Electric System Revenue Bonds, Series 2018B

- 2020 Предварительное официальное заявление

- Годовой отчеты о приобретении Ривер -Фолс.