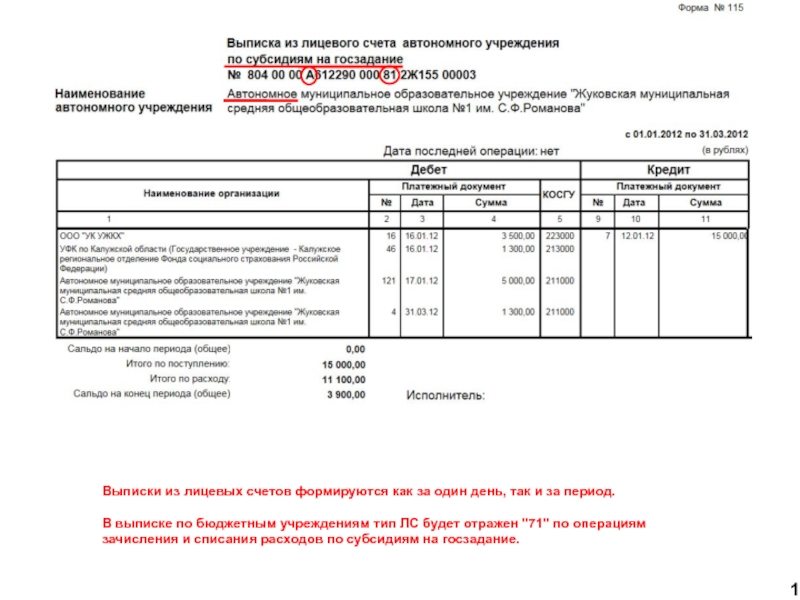

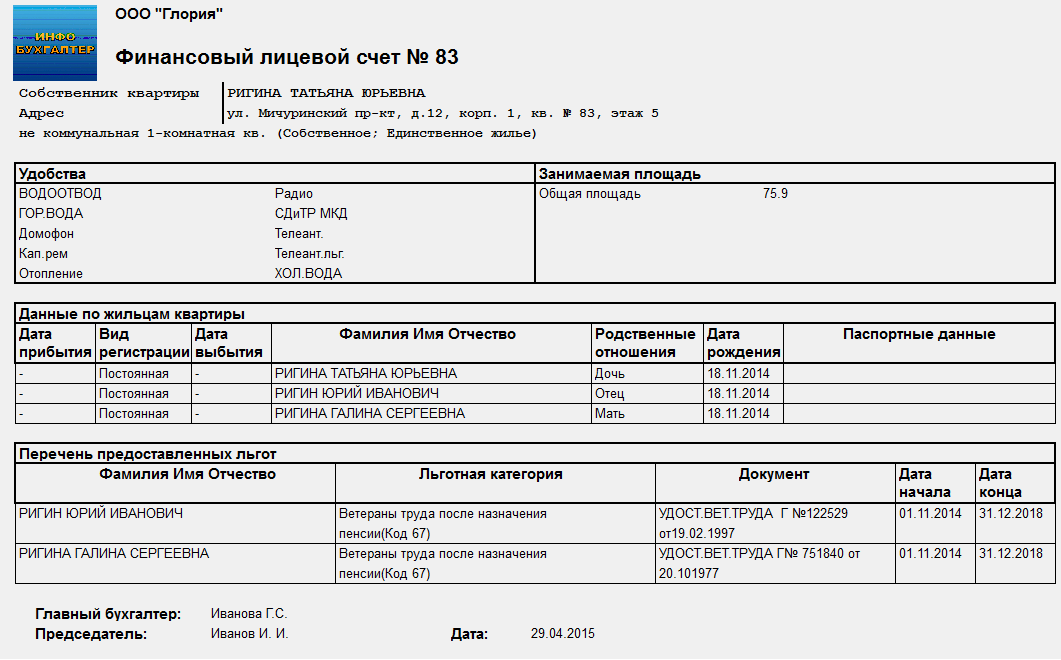

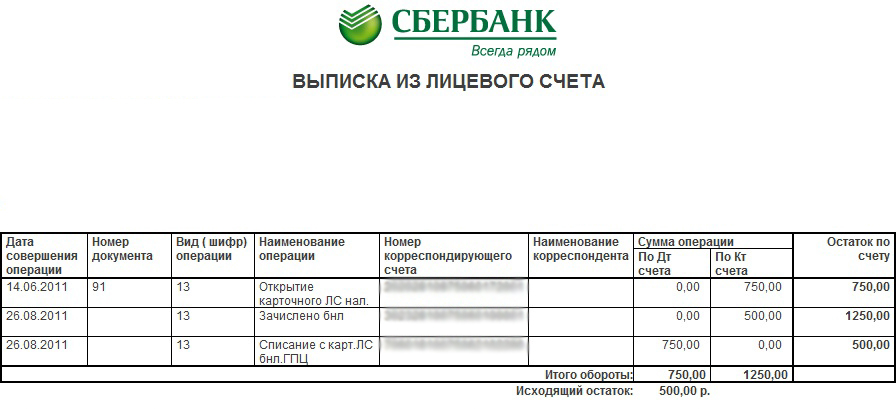

Как и где получить выписку из лицевого счета квартиросъемщика (бланк)?

15 октября 2019 Резникова Анна Евгеньевна 1

Добавить в избранное В избранное

Поделиться- Выписка из лицевого счета (бланк)

- Содержание бланка выписки из лицевого счета квартиросъемщика

- Где получить выписку

- Как получить выписку

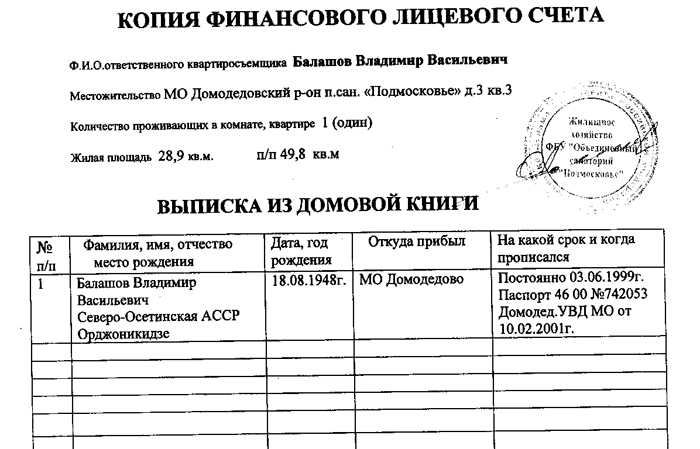

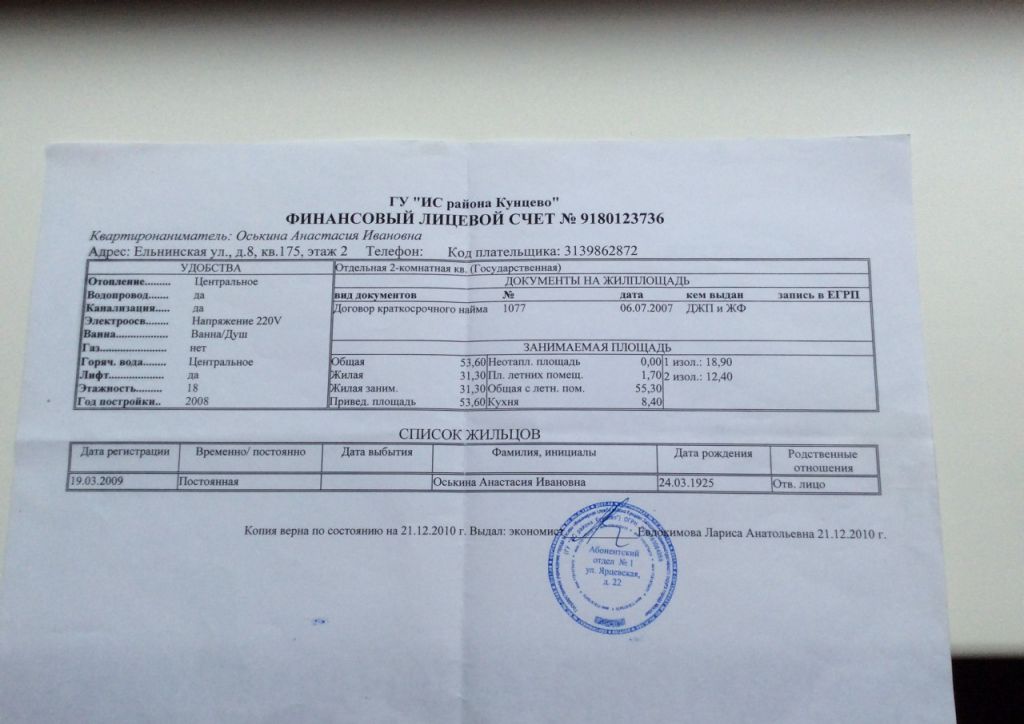

Выписка из лицевого счета квартиросъемщика требуется гражданам, состоящим в гражданско-правовых отношениях. Она позволяет подтвердить факт регистрации лиц в квартире. Как оформить выписку, мы расскажем ниже.

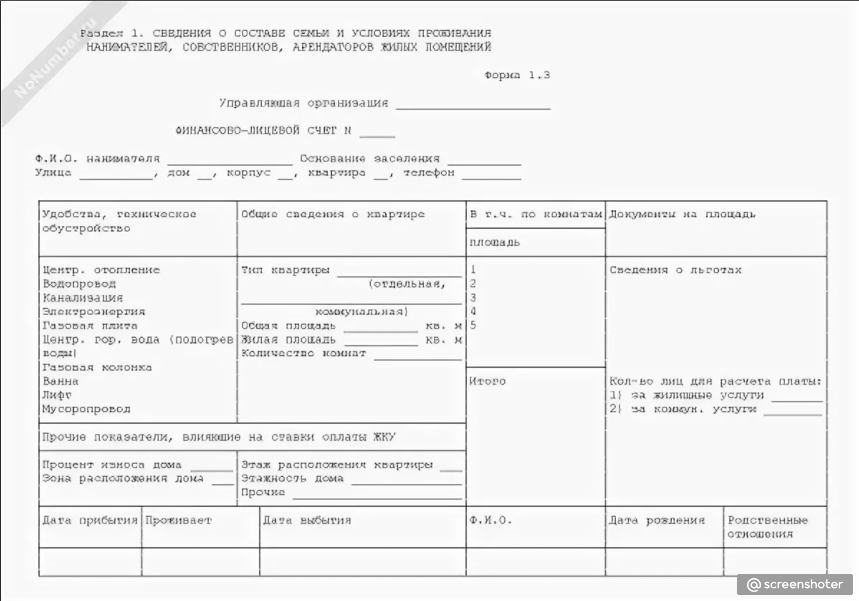

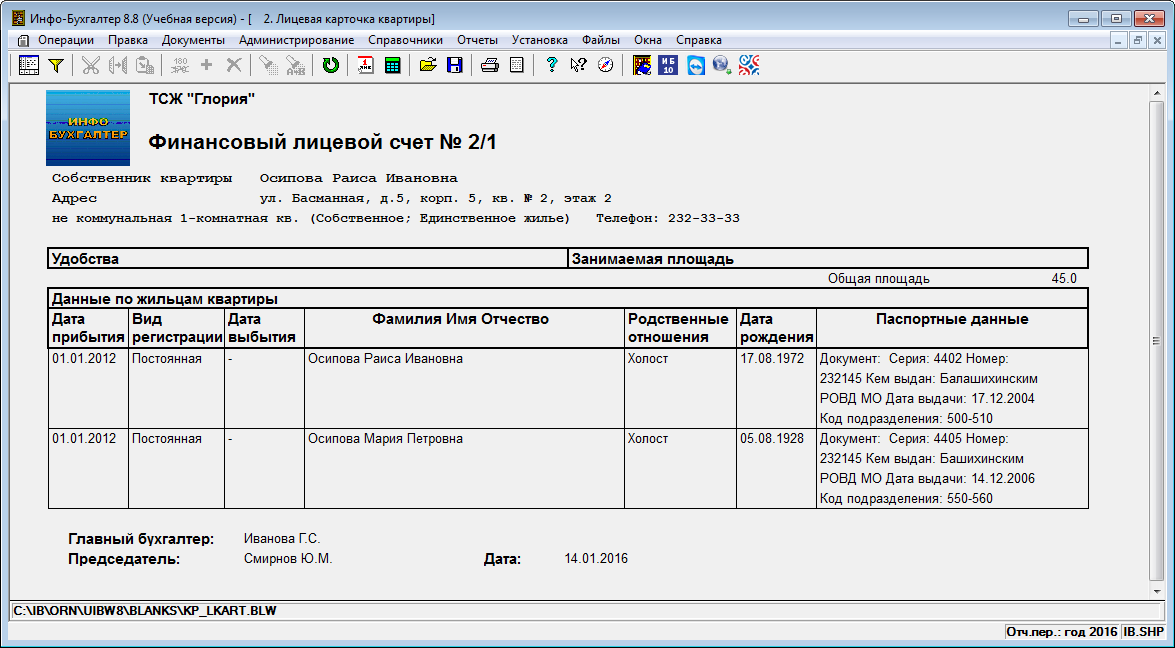

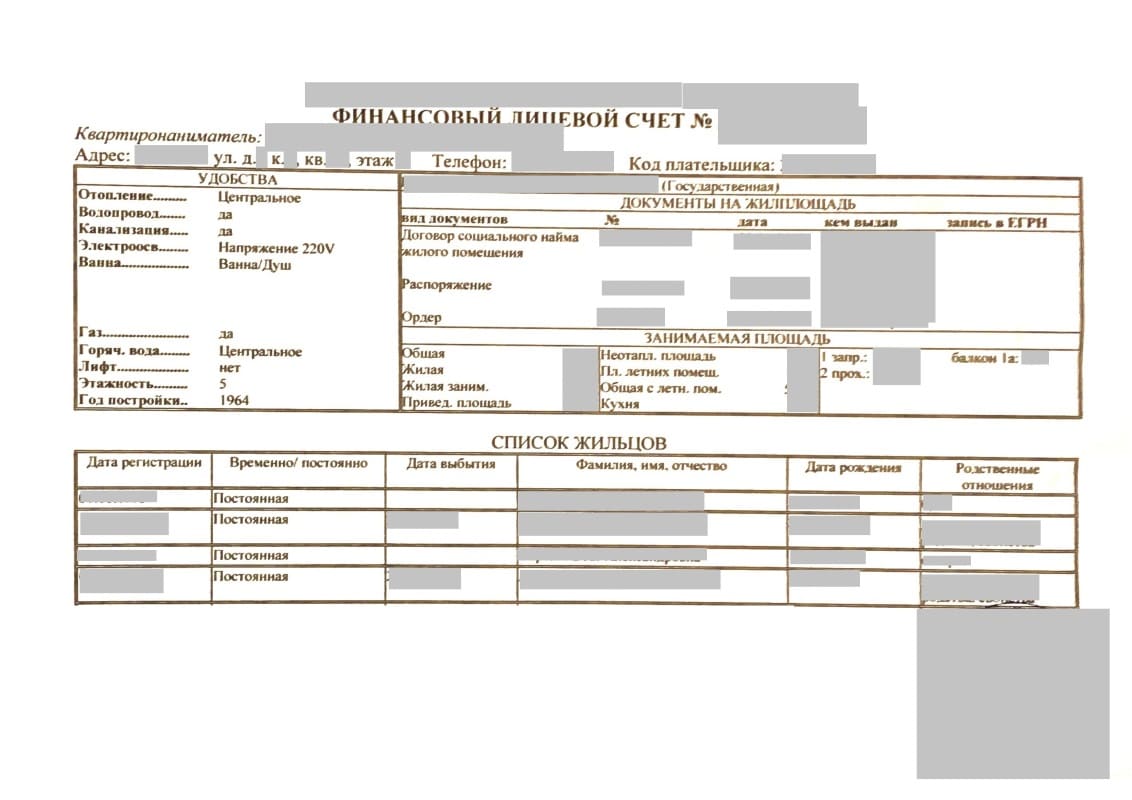

Выписка из лицевого счета (бланк)

Скачать форму выписки из лицевого

| Скачать форму выписки из домовой

|

Финансово-лицевой счет является документом, который оформляется в отношении жилого помещения, принадлежащего гражданину на праве собственности или по найму.

Открыть такой счет может собственник квартиры. Выписка из лицевого счета или из домовой книги призвана подтвердить регистрацию в квартире гражданина.

Такой документ требуется при осуществлении сделки по продаже недвижимости в соответствии с ч. 1 ст. 558 ГК РФ. Эта норма описывает отчуждение недвижимого имущества, в котором проживают квартиросъемщики, сохраняющие право на пользование жилым помещением после его приобретения покупателем.

Содержание бланка выписки из лицевого счета квартиросъемщика

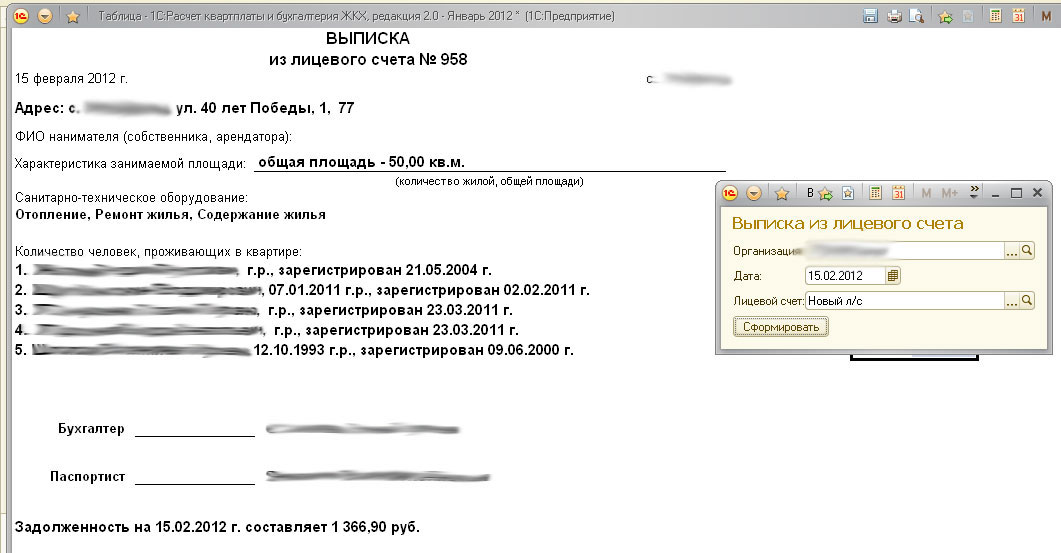

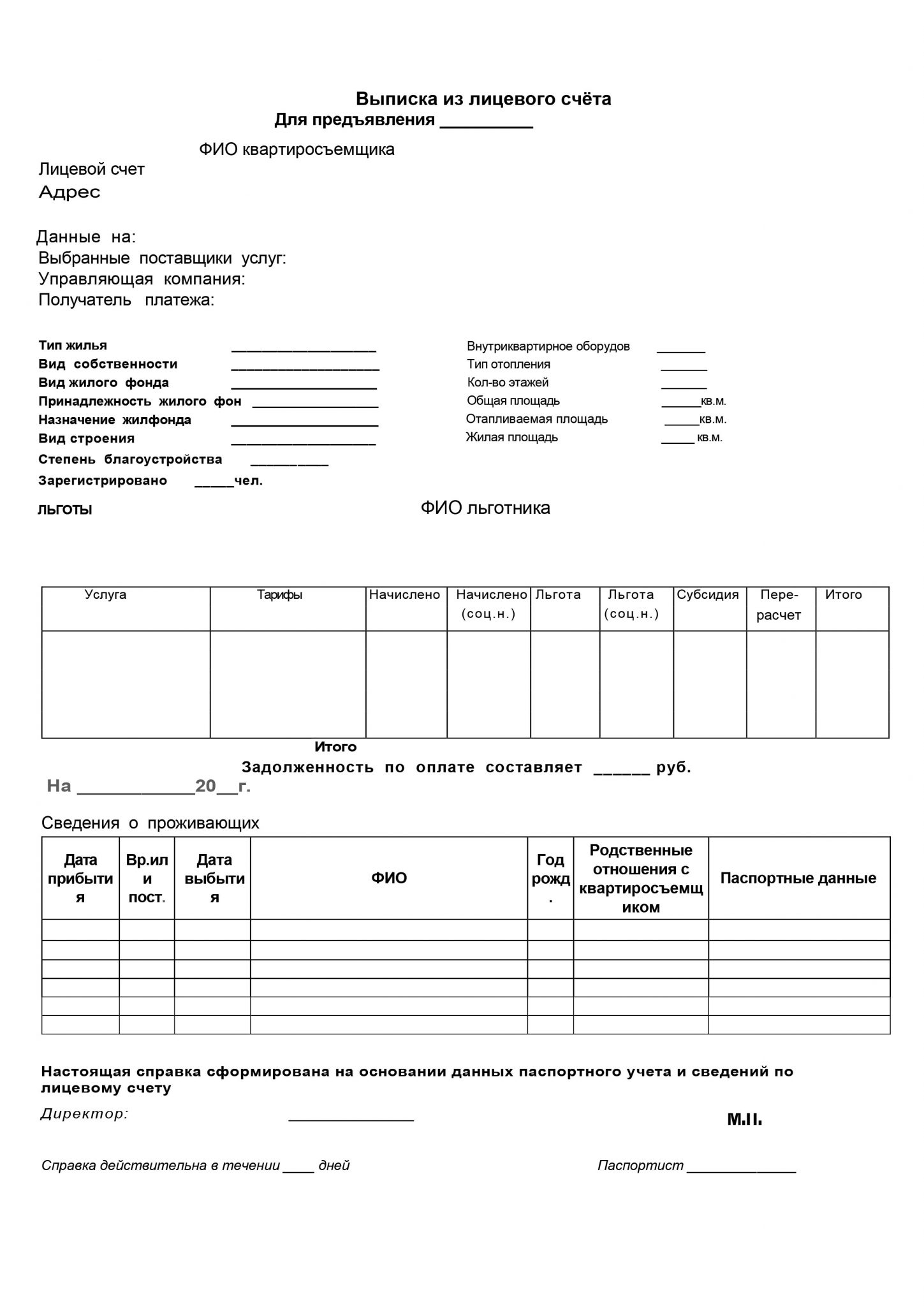

Выписка из лицевого счета включает в себя сведения:

- о типе и характере квартиры, а именно о месте расположения жилого помещения, площади квартиры, числе комнат и степени общего износа постройки;

- о степени благоустройства квартиры, то есть о предоставленных жилищно-коммунальных услугах, таких как канализация, электроснабжение, водопровод, отопление, газ, лифт и мусоропровод;

- о лицах, проживающих в квартире.

Где получить выписку

За получением выписок из лицевых счетов граждане могут обращаться в многофункциональные центры, где предоставляется широкий перечень государственных услуг. Жители небольших населенных пунктов могут обратиться за справкой в местную администрацию.

Жители небольших населенных пунктов могут обратиться за справкой в местную администрацию.

Подать заявление на выдачу выписки из лицевого счета квартиросъемщика можно в форме электронного сообщения. Данная функция доступна гражданам, зарегистрированным на Едином портале государственных услуг.

Как получить выписку

Граждане обращаются за выпиской, предоставляя заявление, паспорт и правоустанавливающие документы на квартиру.

Специалист, принимающий документы, осуществляет:

- идентификацию личности заявителя;

- проверку полномочий гражданина, обратившегося за выпиской;

- проверку соответствия предоставленных бумаг законным требованиям;

- наличие полного пакета документов, необходимых для получения выписки по счету;

- установление предмета обращения.

После приема заявление регистрируется и получает входящий номер. Обычно выписки выдаются заявителям, лично обратившимся за документами, в день их обращения.

Вручение запрашиваемого документа происходит под роспись заявителя или путем почтового отправления. Электронные ответы на запросы через портал гос. услуг поступают в течение 5 дней.

Электронные ответы на запросы через портал гос. услуг поступают в течение 5 дней.

Если специалист, уполномоченный на выдачу выписки, отказывает гражданину в предоставлении услуги, то он обязан письменно разъяснить заявителю причину отказа.

Итак, гражданин, которому нужна выписка из лицевого счета, может оформить запрос путем официального обращения в уполномоченные государственные органы. После проверки правоустанавливающей документации выписка будет выдана заявителю.

Источники:

- Гражданский кодекс РФ

Добавить в избранное В избранное

ПоделитьсяПредыдущий материал

Следующий материал

Услуги для акционеров

Период актуальности: с 01. 04.2023г. по н.в.; дата размещения: 14.02.2023г.

04.2023г. по н.в.; дата размещения: 14.02.2023г.

| В случае предоставления документов акционера уполномоченным представителем физического лица необходимо предоставление нотариально удостоверенной Доверенности на представление интересов зарегистрированных лиц их уполномоченными представителями | Бланк | ||

| 1. Открытие лицевого счета, внесение изменений в информацию лицевого счета, закрытие лицевого счета | |||

| 1.1. для физических лиц | |||

|---|---|---|---|

| 1.1.1 | Анкета зарегистрированного лица (для физического лица) | Образец | Бланк |

| а) Продолжение Анкеты физического лица (данные о законном представителе физического лица) * для опекунов, попечителей |

Образец Образец |

Бланк | |

| б) Продолжение Анкеты физического лица (сведения об учредителе доверительного управления) | — | Бланк | |

1. 1.2 1.2 |

Заявление о подтверждении актуальности данных зарегистрированного лица | — | Бланк |

| 1.1.3 | Анкета залогодержателя (для физического лица) | Образец | Бланк |

| 1.2. для юридических лиц | |||

| 1.2.1 | Анкета зарегистрированного лица (для юридического лица) | — | Бланк |

| а) Продолжение Анкеты юридического лица (сведения об учредителе доверительного управления) | — | Бланк | |

| б) Продолжение Анкеты юридического лица (сведения об управляющей организации) | Образец | Бланк | |

| в) Продолжение Анкеты юридического лица (сведения о бенефициаре и депоненте по договору условного депонирования (эскроу)) | Бланк | ||

| 1.2.2 | Заявление о подтверждении актуальности данных зарегистрированного лица | — | Бланк |

1. 2.3 2.3 |

Анкета залогодержателя (для юридического лица) | Образец | Бланк |

| 1.3. для индивидуальных предпринимателей | |||

| 1.3.1 | Анкета зарегистрированного лица (для индивидуального предпринимателя) | Образец | Бланк |

| 1.4. для нотариусов | |||

| 1.4.1 | Анкета зарегистрированного лица (для нотариуса) | Образец | Бланк |

| 1.5. для финансовых управляющих | |||

| 1.5.1 | Анкета финансового управляющего | Образец | Бланк |

| 1.6. закрытие лицевого счета | |||

| 1.6.1 | Распоряжение о закрытии лицевого счета | Образец | Бланк |

| 2. Приложения по ПОД/ФТ (опросные листы) | |||

2. 1 1 |

Опросный лист для юридических лиц (Приложение к Правилам по ПОД/ФТ № 1) | — | Бланк |

| 2.2 | Опросный лист «Сведения о выгодоприобретателях» (Приложение к Правилам по ПОД/ФТ № 2) | — | Бланк |

| 2.3 | Опросный лист «Сведения о бенефициарных владельцах» (Приложение к Правилам по ПОД/ФТ № 3) | — | Бланк |

| 2.4 | Опросный лист «Сведения о физических лицах, относящихся к ИПДЛ (их супругам и близким родственникам), ДЛПМО, РПДЛ» (Приложение к Правилам по ПОД/ФТ № 4) | — | Бланк |

| 2.5 | Опросный лист для физических лиц (в том числе индивидуальных предпринимателей) (Приложение к Правилам по ПОД/ФТ № 5) | — | Бланк |

| 2.6 | Анкета уполномоченного представителя (для физических лиц) (Приложение к Правилам по ПОД/ФТ № 6) | — | Бланк |

2. 7 7 |

Анкета уполномоченного представителя (для юридических лиц) (Приложение к Правилам по ПОД/ФТ № 7) | — | Бланк |

| 2.8 | Опросный лист для иностранных структур без образования юридического лица (Приложение к Правилам по ПОД/ФТ № 8) | — | Бланк |

| 3. Внесение в реестр записей: списание, зачисление ценных бумаг | |||

| 3.1 | Внесение в реестр записей о переходе прав собственности на ценные бумаги при совершении сделки | Образец | Бланк |

| 3.2 | Внесение в реестр записей о списании ценных бумаг на счет номинального держателя центрального депозитария | Образец | Бланк |

| 3.3 | Внесение в реестр записей о возврате ценных бумаг со счета номинального держателя центрального депозитария | Образец | |

4. Ограничение операций с ценными бумагами Ограничение операций с ценными бумагами

|

|||

| 4.1 | Фиксация (регистрация) факта снятия ограничения операций с ценными бумагами | — | Бланк |

| 5. Залог ценных бумаг | |||

| 5.1 | Залоговое распоряжение | — | Бланк |

| 5.2 | Распоряжение о списании (зачислении) ценных бумаг в связи с обращением на них взыскания | — | Бланк |

| 5.3 | Распоряжение о прекращении залога | — | Бланк |

| 5.4 | Распоряжение о передаче права залога | — | Бланк |

| 5.5 | Распоряжение о внесении изменений об условиях залога | — | Бланк |

| 6. Предоставление информации из реестра | |||

6. 1 1 |

Запрос зарегистрированного лица на предоставление информации из реестра (выписка, справка, уведомление) | Образец | Бланк |

| 6.2 | — | ||

| 6.3 | Запрос на предоставление информации о правах залога | — | Бланк |

| 6.4 | Запрос на предоставление информации об обременении по договору условного депонирования ценных бумаг (эскроу) | — | Бланк |

| 6.5 | Требование об ознакомлении с решением о выпуске ценных бумаг (изменениями в решение о выпуске ценных бумаг) | — | Бланк |

| 7. Условное депонирование ценных бумаг (эскроу) | |||

7. 1 1 |

Распоряжение о передаче ценных бумаг на депонирование по договору условного депонирования ценных бумаг (эскроу) | — | Бланк |

| 7.2 | Распоряжение об изменении условий договора условного депонирования ценных бумаг (эскроу) | — | Бланк |

| 7.3 | Распоряжение о списании ценных бумаг при выполнении условий договора условного депонирования ценных бумаг (эскроу) | — | Бланк |

| 7.4 | Распоряжение о возврате ценных бумаг при невыполнении условий договора условного депонирования ценных бумаг (эскроу) | — | Бланк |

| В случае предоставления документов акционера уполномоченным представителем физического лица необходимо предоставление нотариально удостоверенной Доверенности на представление интересов зарегистрированных лиц их уполномоченными представителями | Бланк | ||

1. Открытие лицевого счета, внесение изменений в информацию лицевого счета, закрытие лицевого счета Открытие лицевого счета, внесение изменений в информацию лицевого счета, закрытие лицевого счета

|

|||

| 1.1. для физических лиц | |||

|---|---|---|---|

| 1.1.1 | Анкета зарегистрированного лица (для физического лица) | Образец | Бланк |

| а) Продолжение Анкеты физического лица (данные о законном представителе физического лица) * для опекунов, попечителей |

Образец Образец |

Бланк | |

| б) Продолжение Анкеты физического лица (сведения об учредителе доверительного управления) | Образец | Бланк | |

| 1.1.2 | Заявление о подтверждении актуальности данных зарегистрированного лица | — | Бланк |

| 1.1.3 | Анкета залогодержателя (для физического лица) | Образец | Бланк |

1.2. для юридических лиц для юридических лиц | |||

| 1.2.1 | Анкета зарегистрированного лица (для юридического лица) | Образец | Бланк |

| а) Продолжение Анкеты юридического лица (данные о лице, имеющем право действовать без доверенности от имени зарегистрированного юридического лица/ управляющей организации зарегистрированного юридического лица/ управляющей организации эмитента/ управляющей организации залогодержателя) | Образец | Бланк | |

| б) Продолжение Анкеты юридического лица (сведения об учредителе доверительного управления) | Образец | Бланк | |

| в) Продолжение Анкеты юридического лица (сведения об управляющей организации) | Образец | Бланк | |

| 1.2.2 | Заявление о подтверждении актуальности данных зарегистрированного лица | — | Бланк |

| 1.2.3 | Анкета залогодержателя (для юридического лица) | Образец | Бланк |

1. 3. для индивидуальных предпринимателей 3. для индивидуальных предпринимателей | |||

| 1.3.1 | Анкета зарегистрированного лица (для индивидуального предпринимателя) | Образец | Бланк |

| 1.4. для нотариусов | |||

| 1.4.1 | Анкета зарегистрированного лица (для нотариуса) | Образец | Бланк |

| 1.5. для финансовых управляющих | |||

| 1.5.1 | Анкета финансового управляющего | Образец | Бланк |

| 1.6. закрытие лицевого счета | |||

| 1.6.1 | Распоряжение о закрытии лицевого счета | Образец | Бланк |

| 2. Приложения по ПОД/ФТ (опросные листы) | |||

| 2.1 | Опросный лист для юридических лиц (Приложение к Правилам по ПОД/ФТ № 1) | — | Бланк |

2. 2 2 |

Опросный лист «Сведения о выгодоприобретателях» (Приложение к Правилам по ПОД/ФТ № 2) | — | Бланк |

| 2.3 | Опросный лист «Сведения о бенефициарных владельцах» (Приложение к Правилам по ПОД/ФТ № 3) | — | Бланк |

| 2.4 | Опросный лист «Сведения о физических лицах, относящихся к ИПДЛ (их супругам и близким родственникам), ДЛПМО, РПДЛ» (Приложение к Правилам по ПОД/ФТ № 4) | — | Бланк |

| 2.5 | Опросный лист для физических лиц (в том числе индивидуальных предпринимателей) (Приложение к Правилам по ПОД/ФТ № 5) | — | Бланк |

| 2.6 | Анкета уполномоченного представителя (для физических лиц) (Приложение к Правилам по ПОД/ФТ № 6) | — | Бланк |

| 2.7 | Анкета уполномоченного представителя (для юридических лиц) (Приложение к Правилам по ПОД/ФТ № 7) | — | Бланк |

2. 8 8 |

Опросный лист для иностранных структур без образования юридического лица (Приложение к Правилам по ПОД/ФТ № 8) | — | Бланк |

| 3. Внесение в реестр записей: списание, зачисление ценных бумаг | |||

| 3.1 | Внесение в реестр записей о переходе прав собственности на ценные бумаги при совершении сделки | Образец | Бланк |

| 3.2 | Внесение в реестр записей о списании ценных бумаг на счет номинального держателя центрального депозитария | Образец | |

| 3.3 | Внесение в реестр записей о возврате ценных бумаг со счета номинального держателя центрального депозитария | Образец | |

| 4. Ограничение операций с ценными бумагами | |||

| 4.1 | Фиксация (регистрация) факта снятия ограничения операций с ценными бумагами | Образец | Бланк |

5. Залог ценных бумаг Залог ценных бумаг

|

|||

| 5.1 | Залоговое распоряжение | Образец | Бланк |

| 5.2 | Распоряжение о списании (зачислении) ценных бумаг в связи с обращением на них взыскания | — | Бланк |

| 5.3 | Распоряжение о прекращении залога | — | Бланк |

| 5.4 | Распоряжение о передаче права залога | — | Бланк |

| 5.5 | Распоряжение о внесении изменений об условиях залога | — | Бланк |

| 6. Предоставление информации из реестра | |||

| 6.1 | Запрос зарегистрированного лица на предоставление информации из реестра (выписка, справка, уведомление) | Образец | Бланк |

6. 2 2 |

Предоставление сведений о наличии счетов и иной информации, необходимой для представления гражданами сведений о доходах, расходах, об имуществе и обязательствах имущественного характера | — | |

| 6.3 | Запрос на предоставление информации о правах залога | — | Бланк |

| 6.4 | Запрос на предоставление информации об обременении по договору условного депонирования ценных бумаг (эскроу) | — | Бланк |

| 6.5 | Требование об ознакомлении с решением о выпуске ценных бумаг (изменениями в решение о выпуске ценных бумаг) | — | Бланк |

| 7. Условное депонирование ценных бумаг (эскроу) | |||

| 7.1 | Распоряжение о передаче ценных бумаг на депонирование по договору условного депонирования ценных бумаг (эскроу) | — | Бланк |

7. 2 2 |

Распоряжение об изменении условий договора условного депонирования ценных бумаг (эскроу) | — | Бланк |

| 7.3 | Распоряжение о списании ценных бумаг при выполнении условий договора условного депонирования ценных бумаг (эскроу) | — | Бланк |

| 7.4 | Распоряжение о возврате ценных бумаг при невыполнении условий договора условного депонирования ценных бумаг (эскроу) | — | Бланк |

| Наименование услуги | Формы для заполнения |

|---|---|

| В случае предоставления документов акционера уполномоченным представителем физического лица необходимо предоставление нотариально удостоверенной доверенности | Образец Доверенности на представление интересов зарегистрированных лиц их уполномоченными представителями в ООО «Регистратор «Гарант» |

| Открытие лицевого счета Внесение изменений в анкетные данные зарегистрированного лица |

Анкета физического зарегистрированного лица |

| Анкета юридического зарегистрированного лица | |

| Продолжение Анкеты юридического и физического лица (данные о лице, имеющем право действовать без доверенности от имени зарегистрированного юридического лица/ управляющей организации зарегистрированного юридического лица/ управляющей организации эмитента/ управляющей организации залогодержателя или о законном представителе физического лица) |

|

| Продолжение Анкеты зарегистрированного лица доверительного управляющего (сведения об учредителе доверительного управления — физическом лице) |

|

| Продолжение Анкеты зарегистрированного лица доверительного управляющего (сведения об учредителе доверительного управления — юридическом лице) |

|

| Продолжение Анкеты юридического лица (сведения об управляющей организации) | |

| Анкета зарегистрированного лица для нотариуса | |

| Анкета финансового управляющего | |

| Анкета физического зарегистрированного лица (для индивидуального предпринимателя) | |

| Опросный лист для юридических лиц (Приложение к Правилам по ПОД/ФТ № 1) |

|

| Опросный лист «Сведения о выгодоприобретателях» (Приложение к Правилам по ПОД/ФТ № 2) |

|

| Опросный лист «Сведения о бенефициарных владельцах» (Приложение к Правилам по ПОД/ФТ № 3) |

|

| Опросный лист «Сведения о физических лицах, относящихся к ИПДЛ (их супругам и близким родственникам), ДЛПМО, РПДЛ» (Приложение к Правилам по ПОД/ФТ № 4) |

|

| Опросный лист для физических лиц (в том числе индивидуальных предпринимателей) (Приложение к Правилам по ПОД/ФТ № 5) |

|

| Анкета уполномоченного представителя (для физических лиц) (Приложение к Правилам по ПОД/ФТ № 6) |

|

| Анкета уполномоченного представителя (для юридических лиц) (Приложение к Правилам по ПОД/ФТ № 7) |

|

| Опросный лист для иностранных структур без образования юридического лица (Приложение к Правилам по ПОД/ФТ № 8) |

|

| Внесение в реестр записей о переходе прав собственности на ценные бумаги при совершении сделки | Распоряжение о списании (зачислении) ценных бумаг |

| Внесение в реестр записей о зачислении/списании ценных бумаг со счета номинального держателя | |

| Внесение в реестр записей о зачислении/списании ценных бумаг со счета доверительного управляющего | |

| Внесение записей о зачислении/списании ценных бумаг с депозитного лицевого счета | |

| Фиксация (регистрация) факта снятия ограничения операций с ценными бумагами | Распоряжение на фиксацию (регистрацию) факта снятия ограничения операций с ценными бумагами |

| Фиксация права залога (последующего залога) ценных бумаг | Залоговое распоряжение |

| Анкета залогодержателя (физическое лицо) | |

| Анкета залогодержателя (юридическое лицо) | |

| Прекращение права залога ценных бумаг | Распоряжение о прекращении залога |

| Передача прав по договору о залоге ценных бумаг | Распоряжение о передаче права залога |

| Внесение изменений в данные лицевого счета залогодателя о заложенных ценных бумагах и условиях залога | Распоряжение о внесении изменений об условиях залога |

| Закрытие лицевого счета | Распоряжение о закрытии лицевого счета |

| Выдача выписки из реестра | Запрос на предоставление информации из реестра |

| Выдача справки о наличии на лицевом счете указанного количества ценных бумаг | |

| Выдача справки о количестве ценных бумаг на лицевом счете на указанную дату | |

| Выдача справки об операциях, проведенных по лицевому счету | |

| Выдача уведомления о совершении операции по лицевому счету | |

| Предоставление залогодержателю информации о правах залога | Запрос на предоставление информации о правах залога |

05.2016г. по 08.07.2018г., дата размещения: 07.04.2016г.

05.2016г. по 08.07.2018г., дата размещения: 07.04.2016г.

| Наименование услуги | Формы для заполнения |

|---|---|

| В случае предоставления документов акционера уполномоченным представителем физического лица необходимо предоставление нотариально удостоверенной доверенности | Образец Доверенности на представление интересов зарегистрированных лиц их уполномоченными представителями в ООО «Регистратор «Гарант» |

| Открытие лицевого счета Внесение изменений в анкетные данные зарегистрированного лица |

Анкета физического зарегистрированного лица (Приложение № 6.2 к Правилам ведения реестра ООО «Регистратор «Гарант») |

| Анкета юридического зарегистрированного лица (Приложение № 6.5 к Правилам ведения реестра ООО «Регистратор «Гарант») |

|

| Продолжение Анкеты юридического и физического лица (данные о лице, имеющем право действовать без доверенности от имени зарегистрированного юридического лица/ управляющей организации зарегистрированного юридического лица/ управляющей организации эмитента/ управляющей организации залогодержателя или о законном представителе физического лица) (Приложение № 6.  3 к Правилам ведения реестра ООО «Регистратор «Гарант») 3 к Правилам ведения реестра ООО «Регистратор «Гарант») |

|

| Продолжение Анкеты зарегистрированного лица (сведения об учредителе доверительного управления) (Приложение № 6.4 к Правилам ведения реестра ООО «Регистратор «Гарант») |

|

| Продолжение Анкеты юридического лица (сведения об управляющей организации) (Приложение № 6.8 к Правилам ведения реестра ООО «Регистратор «Гарант») |

|

| Анкета зарегистрированного лица для нотариуса (Приложение № 6.9 к Правилам ведения реестра ООО «Регистратор «Гарант») |

|

| Опросный лист для юридических лиц (Приложение к Правилам по ПОД/ФТ № 1) |

|

| Опросный лист «Сведения о выгодоприобретателях» (Приложение к Правилам по ПОД/ФТ № 2) |

|

| Опросный лист «Сведения о бенефициарных владельцах» (Приложение к Правилам по ПОД/ФТ № 3) |

|

| Опросный лист «Сведения о физических лицах, относящихся к ИПДЛ (их супругам и близким родственникам), ДЛПМО, РПДЛ» (Приложение к Правилам по ПОД/ФТ № 4) |

|

| Опросный лист для физических лиц (в том числе индивидуальных предпринимателей) (Приложение к Правилам по ПОД/ФТ № 5) |

|

| Анкета уполномоченного представителя (для физических лиц) (Приложение к Правилам по ПОД/ФТ № 6) |

|

| Анкета уполномоченного представителя (для юридических лиц) (Приложение к Правилам по ПОД/ФТ № 7) |

|

| Опросный лист для иностранных структур без образования юридического лица (Приложение к Правилам по ПОД/ФТ № 8) |

|

| Внесение в реестр записей о переходе прав собственности на ценные бумаги при совершении сделки | Распоряжение о списании (зачислении) ценных бумаг (Приложение № 6.  12 к Правилам ведения реестра ООО «Регистратор «Гарант») 12 к Правилам ведения реестра ООО «Регистратор «Гарант») |

| Внесение в реестр записей о зачислении/списании ценных бумаг со счета номинального держателя | |

| Внесение в реестр записей о зачислении/списании ценных бумаг со счета доверительного управляющего | |

| Внесение записей о зачислении/списании ценных бумаг с депозитного лицевого счета | |

| Фиксация (регистрация) факта снятия ограничения операций с ценными бумагами | Распоряжение на фиксацию (регистрацию) факта снятия ограничения операций с ценными бумагами (Приложение № 6.18 к Правилам ведения реестра ООО «Регистратор «Гарант») |

| Фиксация права залога (последующего залога) ценных бумаг | Залоговое распоряжение (Приложение № 6.14 к Правилам ведения реестра ООО «Регистратор «Гарант») |

| Анкета залогодержателя (физическое лицо) (Приложение № 6.6 к Правилам ведения реестра ООО «Регистратор «Гарант») |

|

| Анкета залогодержателя (юридическое лицо) (Приложение № 6.  7 к Правилам ведения реестра ООО «Регистратор «Гарант») 7 к Правилам ведения реестра ООО «Регистратор «Гарант») |

|

| Прекращение права залога ценных бумаг | Распоряжение о прекращении залога (Приложение № 6.17 к Правилам ведения реестра ООО «Регистратор «Гарант») |

| Передача прав по договору о залоге ценных бумаг | Распоряжение о передаче права залога (Приложение № 6.16 к Правилам ведения реестра ООО «Регистратор «Гарант») |

| Внесение изменений в данные лицевого счета залогодателя о заложенных ценных бумагах и условиях залога | Распоряжение о внесении изменений об условиях залога (Приложение № 6.15 к Правилам ведения реестра ООО «Регистратор «Гарант») |

| Закрытие лицевого счета | Распоряжение о закрытии лицевого счета (Приложение № 6.11 к Правилам ведения реестра ООО «Регистратор «Гарант») |

| Выдача выписки из реестра | Запрос на предоставление информации из реестра (Приложение № 6.  19 к Правилам ведения реестра ООО «Регистратор «Гарант») 19 к Правилам ведения реестра ООО «Регистратор «Гарант») |

| Выдача справки о наличии на лицевом счете указанного количества ценных бумаг | |

| Выдача справки о количестве ценных бумаг на лицевом счете на указанную дату | |

| Выдача справки об операциях, проведенных по лицевому счету | |

| Выдача уведомления о совершении операции по лицевому счету | |

| Предоставление залогодержателю информации о правах залога | Запрос на предоставление информации о правах залога (Приложение № 6.20 к Правилам ведения реестра ООО «Регистратор «Гарант») |

Общество с ограниченной ответственностью «Регистратор «Гарант» доводит до Вашего сведения, что в соответствии с требованиями п. 14 ст. 7 федерального закона от 07.08.2001 № 115-ФЗ лицу, зарегистрированному в реестре акционеров, необходимо своевременно, но не реже 1 (одного) раза в год обновлять информацию о себе, своих представителях, а также выгодоприобретателях и бенефициарных владельцах.

При наличии у Регистратора анкеты зарегистрированного лица утвержденного им образца для подтверждения актуальности своих анкетных данных зарегистрированное лицо может предоставить Заявление о подтверждении актуальности анкетных данных (см. формы раздела 1).

Своевременное обновление данных в Анкете зарегистрированного лица поможет Вам в полной мере осуществить свои права в отношении ценных бумаг, в том числе получить начисленные Вам дивиденды.

В соответствии с пунктом 9 статьи 42 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах» лицо, не получившее объявленных дивидендов в связи с тем, что у общества или регистратора отсутствуют точные и необходимые адресные данные или банковские реквизиты, либо в связи с иной просрочкой кредитора, вправе обратиться с требованием о выплате таких дивидендов (невостребованные дивиденды) в течение трех лет с даты принятия решения об их выплате, если больший срок для обращения с указанным требованием не установлен уставом общества.

Руководство для начинающих по составлению финансовых отчетов

Основы

Если вы умеете читать этикетку с указанием пищевой ценности или счет бейсбольного мяча, вы можете научиться читать основные финансовые отчеты. Если вы можете следовать рецепту или подать заявку на кредит, вы можете изучить основы бухгалтерского учета. Основы не сложны и не являются ракетостроением.

Эта брошюра предназначена для того, чтобы помочь вам получить общее представление о том, как читать финансовые отчеты. Подобно тому, как на занятиях по сердечно-легочной реанимации вас учат основам сердечно-легочной реанимации, эта брошюра объяснит, как читать основные части финансового отчета. Он не научит вас быть бухгалтером (точно так же, как курс сердечно-легочной реанимации не сделает вас врачом-кардиологом), но он должен придать вам уверенности в том, что вы сможете смотреть на набор финансовых отчетов и понимать их.

Начнем с того, что делают финансовые отчеты.

«Покажи мне деньги!»

Все мы помним бессмертную фразу Кьюба Гудинга-младшего из фильма Джерри Магуайр «Покажи мне деньги!» Ну, это то, что делает финансовая отчетность. Они показывают вам деньги. Они показывают вам, откуда пришли деньги компании, куда они ушли и где они сейчас.

Они показывают вам деньги. Они показывают вам, откуда пришли деньги компании, куда они ушли и где они сейчас.

Имеется четыре основных финансовых отчета. Это: (1) бухгалтерские балансы; (2) отчеты о прибылях и убытках; (3) отчеты о движении денежных средств; и (4) отчеты об акционерном капитале. Балансовые отчеты показывают, чем владеет компания и сколько она должна в фиксированный момент времени. Отчеты о прибылях и убытках показывают, сколько денег компания заработала и потратила за определенный период времени. Отчеты о движении денежных средств также показывают обмен деньгами между компанией и внешним миром в течение определенного периода времени. Четвертый финансовый отчет, называемый «отчетом об акционерном капитале», показывает изменения интересов акционеров компании с течением времени.

Давайте рассмотрим каждый из первых трех финансовых отчетов более подробно.

Балансовые отчеты

Балансовый отчет содержит подробную информацию о активах , обязательствах и акционерном капитале .

Активы — это вещи, которыми владеет компания и которые имеют ценность. Обычно это означает, что они могут либо продаваться, либо использоваться компанией для производства продуктов или предоставления услуг, которые могут быть проданы. Активы включают физическое имущество, такое как заводы, грузовики, оборудование и инвентарь. Сюда также входят вещи, которые нельзя потрогать, но которые тем не менее существуют и имеют ценность, например товарные знаки и патенты. А деньги сами по себе являются активом. Как и инвестиции, которые делает компания.

Обязательства — это денежные суммы, которые компания должна другим. Это может включать в себя все виды обязательств, таких как деньги, взятые взаймы в банке для запуска нового продукта, арендная плата за использование здания, деньги, причитающиеся поставщикам за материалы, заработная плата, которую компания должна своим сотрудникам, расходы на очистку окружающей среды или налоги, причитающиеся правительство. Обязательства также включают обязательства по предоставлению товаров или услуг клиентам в будущем.

Акционерный капитал иногда называют капиталом или чистой стоимостью. Это деньги, которые остались бы, если бы компания продала все свои активы и выплатила все свои обязательства. Эти оставшиеся деньги принадлежат акционерам или владельцам компании.

Активы компании должны равняться или «балансировать» сумму ее обязательств и акционерного капитала. |

Балансовый отчет компании составляется по аналогии с основным уравнением бухгалтерского учета, показанным выше. В левой части баланса компании перечисляют свои активы. С правой стороны они перечисляют свои обязательства и акционерный капитал. Иногда балансовые отчеты показывают активы вверху, за которыми следуют обязательства, а акционерный капитал внизу.

Активы обычно перечислены в зависимости от того, как быстро они будут конвертированы в деньги. Текущие активы — это то, что компания рассчитывает превратить в денежные средства в течение одного года. Хорошим примером является инвентаризация. Большинство компаний рассчитывают продать свои запасы за наличные в течение одного года. Внеоборотные активы — это вещи, которые компания не планирует конвертировать в денежные средства в течение одного года, или на продажу которых уйдет больше года. Внеоборотные активы включают основных средства . Фиксированный 9Активы 0024 — это те активы, которые используются для ведения бизнеса, но недоступны для продажи, например, грузовики, офисная мебель и другое имущество.

Обязательства обычно перечисляются на основе сроков их погашения. Обязательства считаются либо текущими , либо долгосрочными . Текущие обязательства — это обязательства, которые компания рассчитывает погасить в течение года. Долгосрочные обязательства — это обязательства, подлежащие погашению более чем через год.

Долгосрочные обязательства — это обязательства, подлежащие погашению более чем через год.

Акционерный капитал представляет собой сумму, которую владельцы вложили в акции компании плюс или минус прибыль или убытки компании с момента ее создания. Иногда компании распределяют прибыль, а не сохраняют ее. Эти распределения называются дивидендами.

Бухгалтерский баланс показывает активы, обязательства и собственный капитал компании на конец отчетного периода. Он не показывает потоки в и из счетов в течение периода.

Отчеты о прибылях и убытках

Отчет о прибылях и убытках — это отчет, который показывает, сколько доходов компания заработала за определенный период времени (обычно за год или какую-то его часть). Отчет о прибылях и убытках также показывает затраты и расходы, связанные с получением этого дохода. Буквальный «результат» отчета обычно показывает чистую прибыль или убытки компании. Это говорит вам, сколько компания заработала или потеряла за период.

В отчетах о прибылях и убытках также указывается прибыль на акцию (или «EPS»). Этот расчет показывает, сколько денег получат акционеры, если компания решит распределить всю чистую прибыль за период. (Компании почти никогда не распределяют всю свою прибыль. Обычно они реинвестируют ее в бизнес.)

Чтобы понять, как создаются отчеты о прибылях и убытках, подумайте о них как о лестнице. Вы начинаете сверху с общей суммы продаж, сделанных за отчетный период. Затем вы спускаетесь вниз, шаг за шагом. На каждом этапе вы делаете вычет определенных затрат или других операционных расходов, связанных с получением дохода. Внизу лестницы, после вычета всех расходов, вы узнаете, сколько компания на самом деле заработала или потеряла за отчетный период. Люди часто называют это «результатом».

В верхней части отчета о прибылях и убытках указывается общая сумма денег, полученная от продажи товаров или услуг. Эту верхнюю строку часто называют валовой выручкой или продажами. Он называется «брутто», потому что из него еще не вычтены расходы. Таким образом, число является «грубым» или нерафинированным.

Таким образом, число является «грубым» или нерафинированным.

Следующая строка — деньги, которые компания не рассчитывает получить от определенных продаж. Это может быть связано, например, со скидками при продаже или возвратом товаров.

Когда вы вычитаете доходы и надбавки из валового дохода, вы получаете чистый доход компании. Это называется «чистым», потому что, если вы можете себе представить чистый, эти доходы остаются в чистом виде после вычетов на доходы и надбавки.

Двигаясь вниз по лестнице от строки чистого дохода, мы видим несколько строк, которые представляют различные виды операционных расходов. Хотя эти строки могут указываться в различных порядках, следующая после чистой выручки строка обычно показывает себестоимость продаж. Это число говорит вам о сумме денег, которую компания потратила на производство товаров или услуг, которые она продала в течение отчетного периода.

В следующей строке затраты на продажу вычитаются из чистой выручки, чтобы получить промежуточный итог, называемый «валовой прибылью» или иногда «валовой прибылью». Он считается «валовым», потому что из него еще не вычтены определенные расходы.

Он считается «валовым», потому что из него еще не вычтены определенные расходы.

Следующий раздел посвящен операционным расходам. Это расходы, которые идут на поддержку деятельности компании в течение определенного периода, например, заработная плата административного персонала и затраты на исследование новых продуктов. Расходы на маркетинг — еще один пример. Операционные расходы отличаются от «расходов на продажу», которые были вычтены выше, поскольку операционные расходы не могут быть напрямую связаны с производством продаваемых продуктов или услуг.

Амортизация также вычитается из валовой прибыли. Амортизация учитывает износ некоторых активов, таких как машины, инструменты и мебель, которые используются в течение длительного времени. Компании распределяют стоимость этих активов по срокам их использования. Этот процесс распределения этих затрат называется износом или амортизацией. «Плата» за использование этих активов в течение периода составляет часть первоначальной стоимости активов.

После вычета всех операционных расходов из валовой прибыли вы получаете операционную прибыль до вычета процентов и подоходного налога. Это часто называют «доходом от операций».

Следующие компании должны учитывать процентные доходы и процентные расходы. Процентный доход — это деньги, которые компании зарабатывают, храня свои деньги на процентных сберегательных счетах, в фондах денежного рынка и т.п. С другой стороны, процентные расходы — это деньги, которые компании выплачивают в виде процентов за деньги, которые они занимают. Некоторые отчеты о прибылях и убытках показывают процентные доходы и процентные расходы отдельно. Некоторые отчеты о прибылях и убытках объединяют два числа. Затем процентные доходы и расходы добавляются или вычитаются из операционной прибыли, чтобы получить операционную прибыль 9.0023 до налог на прибыль.

Наконец, подоходный налог вычитается, и вы получаете итоговый результат: чистая прибыль или чистые убытки. (Чистая прибыль также называется чистой прибылью или чистой прибылью. ) Это говорит вам, сколько компания фактически заработала или потеряла в течение отчетного периода. Получила ли компания прибыль или потеряла деньги?

) Это говорит вам, сколько компания фактически заработала или потеряла в течение отчетного периода. Получила ли компания прибыль или потеряла деньги?

Прибыль на акцию или прибыль на акцию

Большинство отчетов о прибылях и убытках включают расчет прибыли на акцию или прибыль на акцию. Этот расчет показывает, сколько денег акционеры получили бы за каждую акцию, которой они владеют, если бы компания распределила всю свою чистую прибыль за период.

Чтобы рассчитать прибыль на акцию, вы берете общую чистую прибыль и делите ее на количество выпущенных акций компании.

Отчеты о движении денежных средств

Отчеты о движении денежных средств отражают приток и отток денежных средств компании. Это важно, потому что компании необходимо иметь достаточно денежных средств для оплаты своих расходов и приобретения активов. В то время как отчет о прибылях и убытках может сказать вам, получила ли компания прибыль, отчет о движении денежных средств может сказать вам, получила ли компания денежные средства.

Отчет о движении денежных средств показывает изменения во времени, а не абсолютные суммы в долларах на определенный момент времени. Он использует и переупорядочивает информацию из балансового отчета и отчета о прибылях и убытках компании.

Нижняя строка отчета о движении денежных средств показывает чистое увеличение или уменьшение денежных средств за период. Как правило, отчеты о движении денежных средств делятся на три основные части. В каждой части рассматривается денежный поток от одного из трех видов деятельности: (1) операционная деятельность; (2) инвестиционная деятельность; и (3) финансовая деятельность.

Операционная деятельность

В первой части отчета о движении денежных средств анализируется движение денежных средств компании по чистой прибыли или убыткам. Для большинства компаний этот раздел отчета о движении денежных средств сверяет чистую прибыль (как указано в отчете о прибылях и убытках) с фактическими денежными средствами, которые компания получила или использовала в своей операционной деятельности. Для этого он корректирует чистую прибыль для любых неденежных статей (например, добавление амортизационных отчислений) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Для этого он корректирует чистую прибыль для любых неденежных статей (например, добавление амортизационных отчислений) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Инвестиционная деятельность

Вторая часть отчета о движении денежных средств показывает движение денежных средств от всей инвестиционной деятельности, которая обычно включает покупку или продажу долгосрочных активов, таких как основные средства, а также инвестиционные ценные бумаги. Если компания покупает оборудование, в отчете о движении денежных средств эта деятельность будет отражена как отток денежных средств от инвестиционной деятельности, поскольку она использует денежные средства. Если бы компания решила продать некоторые инвестиции из инвестиционного портфеля, выручка от продаж отразилась бы как приток денежных средств от инвестиционной деятельности, поскольку она предоставила денежные средства.

Финансовая деятельность

Третья часть отчета о движении денежных средств показывает движение денежных средств от всей финансовой деятельности. Типичные источники денежного потока включают денежные средства, полученные от продажи акций и облигаций или займов в банках. Точно так же погашение банковского кредита будет проявляться как использование денежного потока.

Типичные источники денежного потока включают денежные средства, полученные от продажи акций и облигаций или займов в банках. Точно так же погашение банковского кредита будет проявляться как использование денежного потока.

Прочтите сноски

Лошадь по кличке «Читайте сноски» бежала в Кентукки Дерби 2004 года. Он финишировал седьмым, но если бы он победил, это была бы победа всех сторонников финансовой грамотности. Это так важно читать сноски . Сноски к финансовым отчетам наполнены информацией. Вот некоторые из основных моментов:

- Важная политика и практика учетной политики — Компании обязаны раскрывать учетную политику, которая наиболее важна для отображения финансового состояния и результатов компании. Для этого часто требуются самые трудные, субъективные или комплексные суждения руководства.

- Налоги на прибыль — В сносках представлена подробная информация о текущих и отложенных налогах на прибыль компании. Информация разбита по уровням – федеральному, государственному, местному и/или зарубежному, и описаны основные пункты, влияющие на эффективную налоговую ставку компании.

- Пенсионные планы и другие пенсионные программы – В сносках обсуждаются пенсионные планы компании и другие пенсионные программы или программы пособий по окончании трудовой деятельности. В примечаниях содержится конкретная информация об активах и затратах на эти программы, а также указывается, насколько планы перефинансированы или недофинансированы.

- Опционы на акции – Примечания также содержат информацию об опционах на акции, предоставленных должностным лицам и служащим, в том числе о методе учета вознаграждения, основанного на акциях, и влиянии этого метода на сообщаемые результаты.

Читать MD&A

Описательное объяснение финансовых показателей компании можно найти в разделе ежеквартального или годового отчета, озаглавленном «Обсуждение и анализ руководством финансового положения и результатов деятельности». MD&A — это возможность руководства предоставить инвесторам свое мнение о финансовых результатах и состоянии компании. Это возможность руководства рассказать инвесторам, что показывает и не показывает финансовая отчетность, а также о важных тенденциях и рисках, которые сформировали прошлое или с большой долей вероятности могут повлиять на будущее компании.

Это возможность руководства рассказать инвесторам, что показывает и не показывает финансовая отчетность, а также о важных тенденциях и рисках, которые сформировали прошлое или с большой долей вероятности могут повлиять на будущее компании.

Правила SEC, регулирующие MD&A, требуют раскрытия информации о тенденциях, событиях или неопределенностях, известных руководству, которые могут оказать существенное влияние на представляемую финансовую информацию. Целью MD&A является предоставление инвесторам информации, которую руководство компании считает необходимой для понимания ее финансового состояния, изменений в финансовом состоянии и результатах деятельности. Он призван помочь инвесторам увидеть компанию глазами менеджмента. Он также предназначен для предоставления контекста для финансовой отчетности и информации о доходах и движении денежных средств компании.

Коэффициенты финансовой отчетности и расчеты

Вы, наверное, слышали, как люди подшучивают над такими фразами, как «коэффициент P/E», «коэффициент текущей ликвидности» и «операционная маржа». Но что означают эти термины и почему они не отображаются в финансовой отчетности? Ниже перечислены лишь некоторые из многих коэффициентов, которые инвесторы рассчитывают на основе информации из финансовой отчетности, а затем используют для оценки компании. Как правило, желаемые коэффициенты варьируются в зависимости от отрасли.

Но что означают эти термины и почему они не отображаются в финансовой отчетности? Ниже перечислены лишь некоторые из многих коэффициентов, которые инвесторы рассчитывают на основе информации из финансовой отчетности, а затем используют для оценки компании. Как правило, желаемые коэффициенты варьируются в зависимости от отрасли.

Если отношение долга к собственному капиталу компании составляет 2 к 1, это означает, что на каждый доллар, вложенный акционерами в компанию, приходится два доллара долга. Другими словами, компания берет в долг в два раза больше, чем ее владельцы инвестируют в компанию.

Коэффициент оборачиваемости запасов = Себестоимость продаж / Средний запас за период

Если коэффициент оборачиваемости запасов компании составляет 2 к 1, это означает, что за отчетный период запасы компании оборачивались дважды.

Операционная маржа = Доход от операций / Чистая выручка

Операционная маржа обычно выражается в процентах. Он показывает, на каждый доллар продаж, какой процент приходится на прибыль.

Он показывает, на каждый доллар продаж, какой процент приходится на прибыль.

Коэффициент P/E = Цена на акцию / Прибыль на акцию

Если акции компании продаются по цене 20 долларов за акцию, а прибыль компании составляет 2 доллара за акцию, то коэффициент P/E компании составляет 10 к 1. Акции компании продаются по цене, в 10 раз превышающей ее прибыль.

Оборотный капитал = Текущие активы – Текущие обязательства

- Отношение долга к собственному капиталу сравнивает общий долг компании с собственным капиталом. Оба эти числа можно найти в балансе компании. Чтобы рассчитать отношение долга к собственному капиталу, вы делите общую сумму обязательств компании на ее акционерный капитал, или 9.0154

- Коэффициент оборачиваемости запасов сравнивает себестоимость продаж компании в ее отчете о прибылях и убытках со средним остатком запасов за период. Чтобы рассчитать средний остаток запасов за период, посмотрите на инвентарные номера, указанные в балансе. Возьмите баланс, указанный за отчетный период, и добавьте его к балансу, указанному за предыдущий сопоставимый период, а затем разделите на два. (Помните, что балансовые отчеты представляют собой снимки во времени. Таким образом, остаток запасов за предыдущий период является начальным сальдо текущего периода, а остаток запасов за текущий период — конечным сальдо.) Чтобы рассчитать коэффициент оборачиваемости запасов, вы делите себестоимость продаж компании (чуть ниже чистой выручки в отчете о прибылях и убытках) по средним запасам за период, или

- Операционная маржа сравнивает операционную прибыль компании с чистой выручкой. Оба эти числа можно найти в отчете о прибылях и убытках компании. Чтобы рассчитать операционную маржу, вы делите доход компании от операций (до вычета процентов и налога на прибыль) на ее чистую выручку, или 90 154.

- Коэффициент P/E сравнивает цену обыкновенных акций компании с ее прибылью на акцию. Чтобы рассчитать коэффициент P/E компании, вы делите цену акций компании на ее прибыль на акцию, или 9. 0154

- Оборотный капитал — это деньги, оставшиеся после того, как компания выплатила свои текущие обязательства (то есть долги, подлежащие погашению в течение одного года с даты составления баланса) из своих текущих активов.

Возьмите баланс, указанный за отчетный период, и добавьте его к балансу, указанному за предыдущий сопоставимый период, а затем разделите на два. (Помните, что балансовые отчеты представляют собой снимки во времени. Таким образом, остаток запасов за предыдущий период является начальным сальдо текущего периода, а остаток запасов за текущий период — конечным сальдо.) Чтобы рассчитать коэффициент оборачиваемости запасов, вы делите себестоимость продаж компании (чуть ниже чистой выручки в отчете о прибылях и убытках) по средним запасам за период, или

Возьмите баланс, указанный за отчетный период, и добавьте его к балансу, указанному за предыдущий сопоставимый период, а затем разделите на два. (Помните, что балансовые отчеты представляют собой снимки во времени. Таким образом, остаток запасов за предыдущий период является начальным сальдо текущего периода, а остаток запасов за текущий период — конечным сальдо.) Чтобы рассчитать коэффициент оборачиваемости запасов, вы делите себестоимость продаж компании (чуть ниже чистой выручки в отчете о прибылях и убытках) по средним запасам за период, или 0154

0154Объединяя все вместе

Хотя в этой брошюре каждый финансовый отчет рассматривается отдельно, имейте в виду, что все они взаимосвязаны. Изменения в активах и обязательствах, которые вы видите в балансе, также отражаются в доходах и расходах, которые вы видите в отчете о прибылях и убытках, что приводит к прибылям или убыткам компании. Денежные потоки предоставляют больше информации о денежных активах, перечисленных в балансовом отчете, и связаны, но не эквивалентны, с чистой прибылью, показанной в отчете о прибылях и убытках. И так далее. Ни один финансовый отчет не дает полной картины. Но в совокупности они предоставляют очень важную информацию для инвесторов. А информация — лучший инструмент инвестора, когда дело доходит до разумного инвестирования.

Форма финансовой отчетности Con Edison

Если вы соответствуете определенным требованиям к уровню дохода, вы можете иметь право на особые условия платежного соглашения.

Спасибо за отправку формы соответствия требованиям

Мы проверяем вашу информацию и свяжемся с вами как можно скорее. Пожалуйста, дайте нам примерно 30 дней, чтобы завершить проверку. Заполнение формы не гарантирует право на участие. Если у вас есть какие-либо вопросы, пожалуйста, свяжитесь с нами.

Перейти к моей учетной записиЧто-то пошло не так

Не удалось отправить форму.

Проблемы с оплатой счетов? Мы постараемся помочь. Пожалуйста, предоставьте свою финансовую информацию, и мы сообщим вам, имеете ли вы право на специальные условия платежного соглашения.

ВСЕ ПОЛЯ ОБЯЗАТЕЛЬНЫ ДЛЯ ЗАПОЛНЕНИЯ, ЕСЛИ НЕ УКАЗАНО ИНОЕ

Адрес электронной почты

Номер для звонков в дневное время

Номер счета (15 цифр)

Бытовые жители

Пожалуйста, укажите ваш валовой ежемесячный доход семьи и ежемесячные пособия, полученные от любых государственных программ.

Валовой месячный доход семьи (если применимо)

Ежемесячное пособие по программе государственной помощи (если применимо)

Ежемесячный доход социального обеспечения (если применимо)

Ежемесячное пособие по дополнительному социальному доходу (SSI) (если применимо)

Ежемесячный доход по страхованию от безработицы (если применимо)

Ежемесячное пособие на продовольственные талоны (если применимо)

Другой доход (если применимо)

Общий ежемесячный доход и пособия

Пожалуйста, укажите ваши приблизительные ежемесячные расходы.

Аренда/ипотека (если применимо)

Продовольственные товары (если применимо)

Медицина/стоматология (если применимо)

Прочие расходы (если применимо)

Всего ежемесячных расходов

Пожалуйста, предоставьте подробную информацию

Подождите примерно 30 дней с даты отправки

завершить наш обзор и ответить на ваш запрос.

Ваша электронная подпись аналогична вашей собственноручной подписи и удостоверение достоверности и точности представленной информации. Ваша подпись подтверждает, что вся информация, представленная в этой форме, является достоверной и точной для лучшее из ваших знаний.

Подпись

Ошибка: это поле обязательно для заполнения.

Жилой клиент

Коммерческий клиент

Вы можете просмотреть варианты соглашения об оплате и легко зарегистрироваться онлайн в разделе «Моя учетная запись». Не видите подходящих вариантов? Пожалуйста, заполните эту форму, и мы сообщим вам, имеете ли вы право на условия, основанные на доходах, после того, как мы рассмотрим вашу заявку.

ПОСМОТРЕТЬ ВАРИАНТЫ

Проблемы с оплатой счетов? Мы постараемся помочь.