Безвозмездная передача товаров (выполнение работ, оказание услуг)

Российские организации в своей практической деятельности часто осуществляют операции по безвозмездной передаче имущества (выполнению работ, оказанию услуг). При этом налоговые обязательства могут возникать как у стороны передающей, так и у стороны получающей. Некоторые аспекты налогообложения таких операций и рассмотрены в данной статье.

Налоги, которые нужно исчислить

Безвозмездная передача товаров (работ, услуг) рассматривается в качестве реализации и является объектом обложения налогом на добавленную стоимость (п. 1 ст. 39 и пп. 1 п. 1 ст. 146 НК РФ). Это требование законодательства распространяется на налогоплательщиков, передающих на безвозмездной основе товары (работы, услуги). В отношении же организаций, получающих имущество (работы, услуги), действует предусмотренная пп. 8 ст. 250 НК РФ норма, согласно которой к внереализационным доходам налогоплательщика относится безвозмездно полученное имущество (работы, услуги).

Нередко налоговые органы рассматривают безвозмездную передачу как реализацию товаров (работ, услуг) для целей исчисления и уплаты налога на пользователей автомобильных дорог и требуют дополнительного начисления данного налога. По нашему мнению, такой вывод противоречит налоговому законодательству, поскольку согласно п. 2 ст. 5 Закона РФ от 18.10.91 № 1759-1 «О дорожных фондах в Российской Федерации» (далее — Закон № 1759-1) объектом налога на пользователей автомобильных дорог является выручка от реализации продукции (работ, услуг).

Передача права собственности на имущество и результаты выполненных работ на безвозмездной основе признается реализацией данного имущества и работ только в случаях, прямо предусмотренных положениями законов о конкретных налогах (п.

Таким образом, по нашему мнению, в целях применения Закона № 1759-1, для исчисления и уплаты налога на пользователей автомобильных дорог под реализацией товаров (работ, услуг) следует понимать только возмездное отчуждение имущества и результатов выполненных работ и оказанных услуг одним лицом в пользу другого лица. Передача права собственности на имущество и результаты работ и услуг на безвозмездной основе в данном случае реализацией не признается.

Передача имущества на благотворительные цели

Необходимо помнить, что не любая безвозмездная передача товаров (работ, услуг) влечет возникновение объекта налогообложения по указанным налогам как у налогоплательщика, передающего на безвозмездной основе имущество (работы, услуги), так и у налогоплательщика, получающего его.

Так, в соответствии с пп. 12 п. 3 ст. 149 НК РФ не подлежат обложению НДС операции по безвозмездной передаче товаров (за исключением подакцизных) и по выполнению работ и оказанию услуг в рамках благотворительной деятельности в соответствии с Федеральным законом от 11.08.95 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее — Закон № 135-ФЗ). Данной норме корреспондирует норма, предусматривающая возможность освобождения от обложения налогом на прибыль имущества (работ, услуг), полученного налогоплательщиком в рамках благотворительной деятельности (пп. 14 ст. 250 НК РФ).

12 п. 3 ст. 149 НК РФ не подлежат обложению НДС операции по безвозмездной передаче товаров (за исключением подакцизных) и по выполнению работ и оказанию услуг в рамках благотворительной деятельности в соответствии с Федеральным законом от 11.08.95 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее — Закон № 135-ФЗ). Данной норме корреспондирует норма, предусматривающая возможность освобождения от обложения налогом на прибыль имущества (работ, услуг), полученного налогоплательщиком в рамках благотворительной деятельности (пп. 14 ст. 250 НК РФ).

Для обоснованного исключения стоимости безвозмездно переданного (полученного) имущества (работ, услуг) из налоговой базы по НДС у стороны передающей и по налогу на прибыль у стороны получающей необходимо соблюдать определенные условия, то есть операции по безвозмездной передаче товаров (работ, услуг) должны соответствовать условиям и требованиям, установленным в Законе № 135-ФЗ.

На сторону, безвозмездно получающую имущество (работы, услуги), возлагаются дополнительные обязанности по подтверждению его целевого использования, установленные в пп. 14 ст. 250 НК РФ (в частности, представление в налоговые органы отчета о целевом использовании полученных средств).

14 ст. 250 НК РФ (в частности, представление в налоговые органы отчета о целевом использовании полученных средств).

При соблюдении указанных выше условий исключение из налоговой базы по налогу на добавленную стоимость и налогу на прибыль стоимости безвозмездно переданного (полученного) имущества (работ, услуг) считается обоснованным.

В соответствии со ст. 1 Закона № 135-ФЗ под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

Благотворительная деятельность может осуществляться в целях содействия деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности (ст. 2 Закона № 135-ФЗ). Юридические лица вправе беспрепятственно осуществлять благотворительную деятельность на основе добровольности и свободы выбора ее целей (ст. 4 Закона № 135-ФЗ).

4 Закона № 135-ФЗ).

Благотворительная деятельность характеризуется такими основными признаками, как добровольность ее осуществления, безвозмездность, бескорыстность с целью содействия деятельности в определенных сферах общественных отношений. Иными словами, данная деятельность должна осуществляться на добровольных началах и не должна порождать каких-либо обязательств лиц, в пользу которых она оказана, перед благотворителем.

Таким образом, во избежание возникновения налоговых обязательств по налогу на прибыль благотворительная деятельность, осуществляемая в форме безвозмездной передачи имущества (выполнения работ, оказания услуг) одним лицом (благотворителем) для другого лица (благополучателя), должна соответствовать обязательным требованиям. В частности, она должна осуществляться организацией-налогоплательщиком в добровольном порядке и на безвозмездной основе (у лиц, безвозмездно получающих имущество (работы, услуги), не должно возникать каких-либо обязательств перед благотворителем).

Как отмечалось ранее, налогоплательщики, получившие имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, должны подтвердить целевое использование безвозмездно полученного имущества (выполненных работ, оказанных услуг). Только при наличии такого подтверждения налогоплательщик вправе не включать в налоговую базу по налогу на прибыль безвозмездно полученное имущество (работы, услуги). Для этих целей по окончании налогового периода (один календарный год) налогоплательщик должен представить в налоговый орган по месту своего учета отчет о целевом использовании полученных средств по форме, утверждаемой МНС России (пп. 14 ст. 250 НК РФ).

Таким образом, по мнению автора, операции по безвозмездной передаче имущества (выполнению работ, оказанию услуг), осуществляемые с учетом изложенных выше требований (то есть выполненные в соответствии с Законом № 135-ФЗ), не влекут возникновения налоговых обязательств по налогу на прибыль у стороны получающей (пп.

Примерами благотворительной деятельности могут служить, в частности: получение имущества благотворительными организациями, детскими садами, школами и иными учебными заведениями, учреждениями культуры и т. п.

Необходимо учитывать, что благотворительный характер операций должен следовать из документов, оформляемых при совершении операций по безвозмездной передаче имущества (работ, услуг), а именно: из договоров (в случае их заключения), писем благополучателей с просьбой оказать благотворительную помощь и иных первичных документов (платежные документы, акты передачи имущества, выполненных работ, оказанных услуг). Однако если деятельность по безвозмездной передаче имущества (работ, услуг), осуществляемая налогоплательщиком, не соответствует признакам благотворительности (например, при наличии у благополучателей встречных обязанностей по отношению к предприятию), налогообложение данных операций осуществляется в общеустановленном порядке.

Благотворительность или спонсорство?

Многие налогоплательщики ошибочно отождествляют благотворительную деятельность со спонсорством. При этом имущество (работы, услуги), переданное по спонсорскому договору, не учитывается стороной передающей при исчислении налоговой базы по НДС, а стороной получающей — соответственно при исчислении налога на прибыль[2]

При этом имущество (работы, услуги), переданное по спонсорскому договору, не учитывается стороной передающей при исчислении налоговой базы по НДС, а стороной получающей — соответственно при исчислении налога на прибыль[2]

Спонсорство и благотворительность — понятия не тождественные. В соответствии со ст. 19 Федерального закона от 18.07.95 № 108-ФЗ «О рекламе» под спонсорством понимается осуществление юридическим лицом (спонсором) вклада (в виде предоставления имущества, результатов интеллектуальной деятельности, оказания услуг, проведения работ) в деятельность другого юридического лица (спонсируемого) на условиях распространения спонсируемым рекламы о спонсоре и его товарах. При этом спонсорский вклад признается платой за рекламу, а спонсор и спонсируемый — соответственно рекламодателем и рекламораспространителем.

Благотворительность как вид деятельности является особой разновидностью договора дарения. По данному договору одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом (ст.

Спонсорский договор не является разновидностью договора дарения, так как в нем отсутствует главная характерная черта последнего — безвозмездность (по сути, спонсорский вклад является платой за рекламу) и присутствуют встречные обязанности как у одной, так и у другой стороны. Таким образом, налогообложение результатов спонсорского договора осуществляется в общеустановленном порядке.

[1]Организации, получившие имущество безвозмездно на благотворительные цели, должны подтвердить целевое использование этого имущества.

[2]Не следует путать благотворительность со спонсорством, поскольку это может привести к негативным налоговым последствиям.

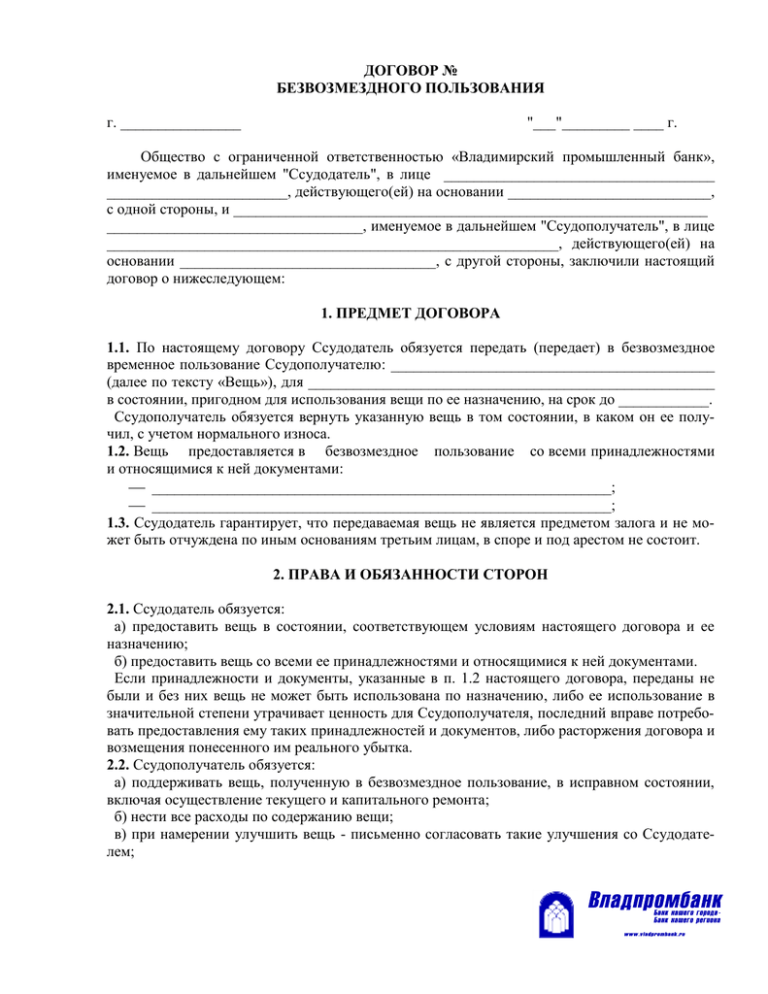

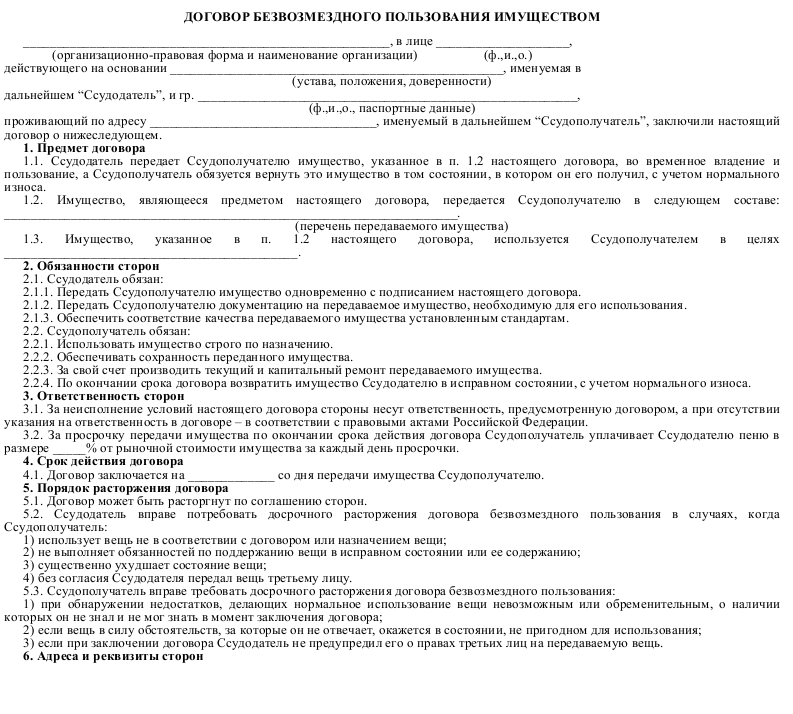

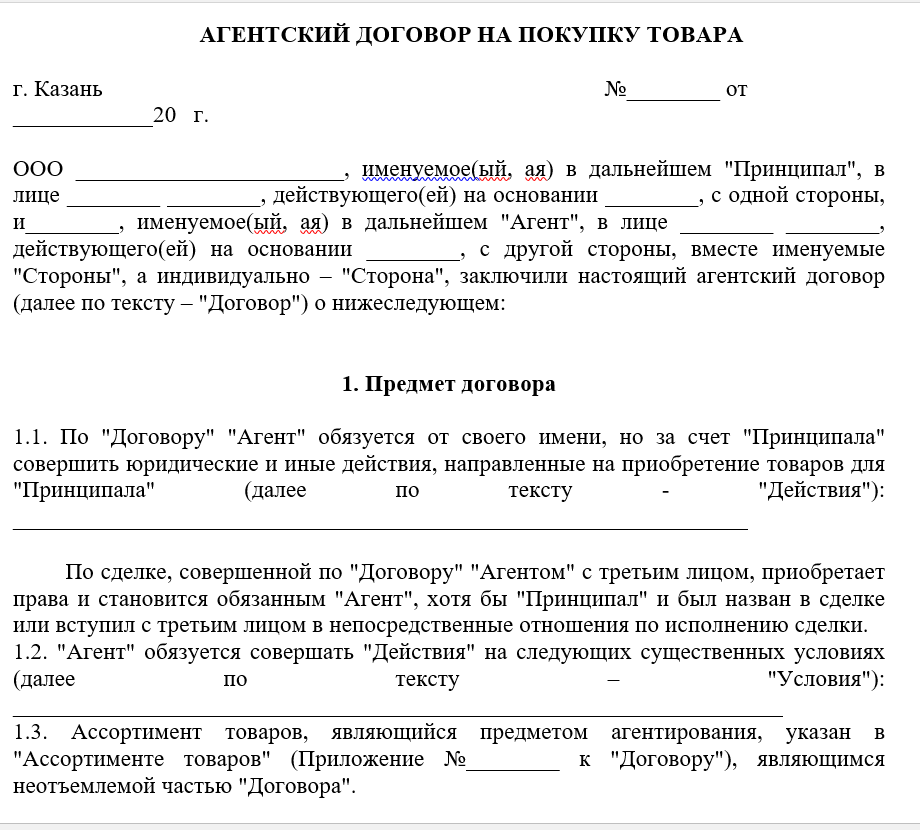

Типовые формы договоров ТГУ

Типовые формы договоров ТГУТиповые формы договоров ТГУ

В данном разделе размещены все типовые формы договоров, утверждённые Регламентом подписания и согласования договоров в ТГУ.

Приложение 1.1. — Договор аренды транспортного средства с физическим лицом (ТГУ арендатор)

Приложение 1.2._Договор аренды транспортного средства с юридическим лицом (ТГУ арендодатель)

Приложение 1.3. — Договор аренды транспортного средства с юридическим лицом (ТГУ арендатор)

Приложение 1.4. — Договор аренды имущества (ТГУ арендодатель)

Приложение 1.5. — Договор аренды имущества (ТГУ арендатор)

Приложение 1.6. — Договор на выполнение работ физическим лицом (работником ТГУ) с актом

Приложение 1.7. — Договор на выполнение работ (ТГУ заказчик)

Приложение 1.8. — Договор на выполнение работ (ТГУ исполнитель)

Приложение 1.9. — Договор купли-продажи с физическим лицом (ТГУ покупатель)

Приложение 1.10. — Договор купли-продажи с юридическим лицом (ТГУ покупатель)

Приложение 1.11. — Договор найма жилого помещения в общежитии ТГУ

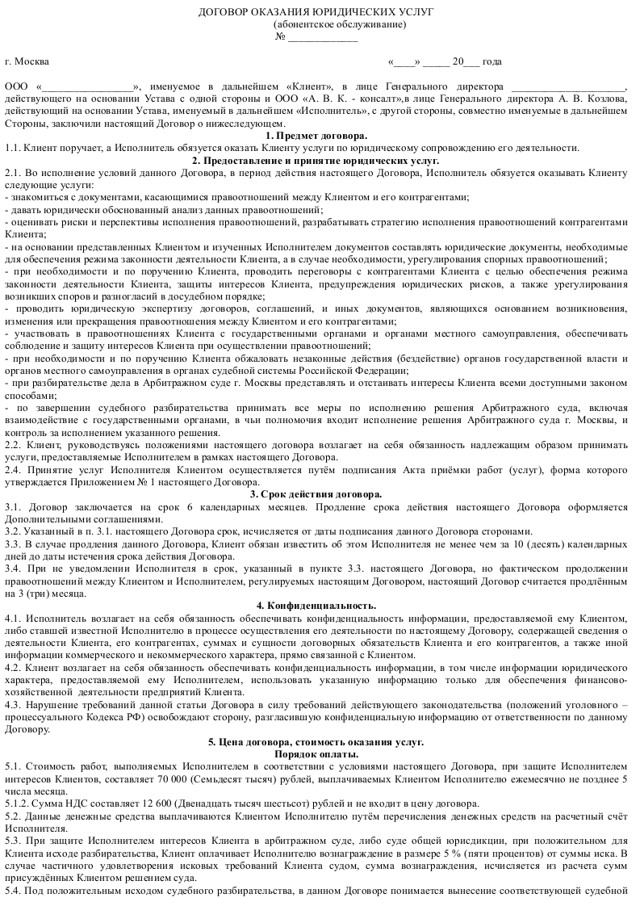

Приложение 1.12. — Договор на оказание услуг (ТГУ заказчик)

Приложение 1. 13. — Договор на оказание услуг (ТГУ исполнитель)

13. — Договор на оказание услуг (ТГУ исполнитель)

Приложение 1.14. — Договор на оказание услуг по организации плавания в бассейне ТГУ

Приложение 1.15. — Договор на оказание услуг по организации обучения плаванию в бассейне ТГУ

Приложение 1.16. — Договор на оказание услуг по проведению физкультурно-оздоровительных занятий

Приложение 1.17. — Договор о единовременной поставке товаров (ТГУ – покупатель)

Приложение 1.18. — Договор о длительной поставке товаров (ТГУ – покупатель)

Приложение 1.19. — Договор о поставке товаров на комбинат питания ТГУ (ТГУ – покупатель)

Приложение 1.20. — Соглашение о возмещении коммунальных и хозяйственно-эксплуатационных услуг

Приложение 1.21. — Договор о сотрудничестве

Приложение 1.22. — Договор о целевом финансировании

Приложение 1.26. — Договор на оказание услуг по проведению семинара (ТГУ – исполнитель)

Приложение 1.27. — Договор на оказание услуг по проведению конференции (ТГУ – исполнитель)

Приложение 1. 28. — Ученический договор

28. — Ученический договор

Приложение 1.29. — Договор на оказание услуг по организации защиты диссертации (с вузом)

Приложение 1.30. — Договор на оказание услуг по предварительной экспертизе и организации защиты диссертации (ТГУ – исполнитель)

Приложение 1.31. — Договор на оказание услуг научного консультирования (защита диссертации) – ТГУ исполнитель, Заказчик – другой ВУЗ

Приложение 1.32. — Договор на выполнение научно-исследовательских работ с формой технического задания и календарным планом (ТГУ подрядчик)

Приложение 1.33. — Договор на проведение испытаний – единовременный (ТГУ – исполнитель)

Приложение 1.34. — Договор на проведение испытаний – длительный (ТГУ исполнитель)

Приложение 1.35. — Договор на оказание консультационных услуг по техническим вопросам (ТГУ — исполнитель)

Приложение 1.36. — Договор об организации подготовки сварщиков к аттестации (ТГУ – исполнитель)

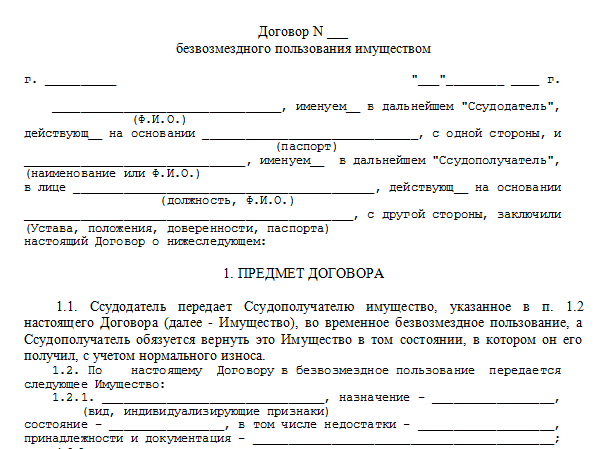

Приложение 1.37. — Договор об организации и проведении стажировки научно-педагогических работников (на безвозмездной основе)

Приложение 1. 38. — Договор об оказании возмездных услуг по организации и проведении стажировки научно-педагогических работников

38. — Договор об оказании возмездных услуг по организации и проведении стажировки научно-педагогических работников

Приложение 1.39. — Договор о целевой подготовке специалистов (ТГУ – исполнитель)

Приложение 1.40. — Договор о сотрудничестве по довузовской подготовке

Приложение 1.41. — Договор об оказании услуг по предпрофильной подготовке

Приложение 1.42. — Договор об оказании дополнительных платных образовательных услуг на подготовительных курсах (2-х сторонний)

Приложение 1.43. — Договор об оказании дополнительных платных образовательных услуг на подготовительных курсах (3-х сторонний)

Приложение 1.44. — Договор об оказании платных образовательных услуг на подготовительных курсах иностранным гражданам (2-х сторонний)

Приложение 1.45. — Договор об оказании платных образовательных услуг на подготовительных курсах иностранным гражданам (3-х сторонний)

Приложение 1.46. — Договор об оказании образовательных услуг иностранному гражданину (без оплаты)

Приложение 1. 47. — Договор об оказании платных образовательных услуг (2-х сторонний)

47. — Договор об оказании платных образовательных услуг (2-х сторонний)

Приложение 1.48. — Договор об оказании платных образовательных услуг (3-х сторонний)

Приложение 1.48.1. — Договор об оказании платных образовательных услуг (3-х сторонний, частичная оплата)

Приложение 1.49. — Договор об оказании платных образовательных услуг в аспирантуре (2-х сторонний)

Приложение 1.50. — Договор об оказании платных образовательных услуг в аспирантуре (3-х сторонний)

Приложение 1.51. — Договор об оказании платных образовательных услуг на курсах по подготовке к сдаче кандидатских экзаменов

Приложение 1.52. — Договор с научным руководителем целевого аспиранта

Приложение 1.53. — Договор с научным руководителем целевого докторанта

Приложение 1.54. — Договор с целевым аспирантом

Приложение 1.54.1. — Договор о сотрудничестве в сфере трудоустройства

Приложение 1.55. — Договор об оказании платных образовательных услуг по повышению квалификации (с физическим лицом)

Приложение 1. 56. — Договор об оказании платных образовательных услуг по повышению квалификации (с юридическим лицом)

56. — Договор об оказании платных образовательных услуг по повышению квалификации (с юридическим лицом)

Приложение 1.57. — Договор об оказании платных образовательных услуг по профессиональной переподготовке (2-х сторонний)

Приложение 1.58. — Договор об оказании платных образовательных услуг по профессиональной переподготовке (3-х сторонний)

Приложение 1.58.1 — Договор об оказании платных образовательных услуг по профессиональной переподготовке (с юридическим лицом)

Приложение 1.59. — Соглашение о расторжении договора (бланк)

Приложение 1.60. — Дополнительное соглашение к договору (бланк)

Приложение 1.61. — Дополнительное соглашение к договору на оказание платных образовательных услуг (2-х сторонний)

Приложение 1.62. — Дополнительное соглашение к договору на оказание платных образовательных услуг (3-х сторонний)

Приложение 1.63. — Акт выполненных работ

Приложение 1.64. — Акт оказанных услуг

Приложение 1. 65. — Акт приема-передачи товара

65. — Акт приема-передачи товара

Приложение 1.66. — Акт приема-передачи автомобиля Арендатору

Приложение 1.67. — Акт приема-сдачи арендованного автомобиля Арендодателю

Приложение 1.68. — Акт приема-передачи имущества Арендатору

Приложение 1.69. — Акт приема-сдачи арендованного имущества Арендодателю

Приложение 1.70. — Договор аренды недвижимого имущества ТГУ

Приложение 1.72. — Договор на оказание образовательных услуг ;по лабораторному физическому практикуму

Приложение 1.73. — Лицензионный договор

Приложение 1.74. — Договор об оказании платных образовательных услуг с частичной оплатой

Приложение 1.75. — Договор об оказании платных образовательных услуг по обучению водителей (2-х сторонний)

Приложение 1.75.1. — Договор на оказание платных образовательных услуг по обучению водителей (3-х сторонний)

Приложение 1.75.2. — Договор на оказание платных образовательных услуг по обучению водителей (2-х сторонний, при наличии прав)

Приложение 1. 76. — Договор возмездного оказания услуг по организации питания (на длительный срок)

76. — Договор возмездного оказания услуг по организации питания (на длительный срок)

Приложение 1.77. — Договор возмездного оказания услуг по организации питания

Типовые формы договоров

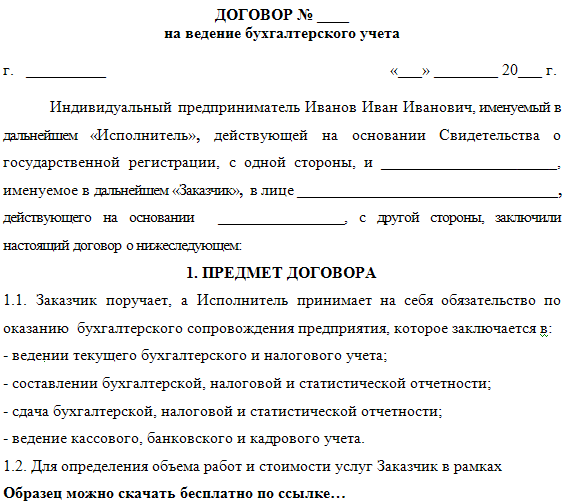

Бухгалтерия

Сведения о доходах, об имуществе и обязательствах имущественного характера руководителя и членов его семьи

Ограниченная ответственность за безвозмездное предоставление услуг Примеры статей

Администратор должен прямо или косвенно через одно или несколько Аффилированных лиц (как определено ниже) или третьих лиц, как описано в Разделе 1(b), нанимать и поддерживать персонал для этой цели. предоставления следующих услуг (совместно именуемых «Услуги») Эмитенту и Masterworks Cayman:

Консультант может за свой счет выбрать и заключить договор с одним или несколькими инвестиционными консультантами, зарегистрированными в соответствии с Законом об инвестиционных консультантах от 1940 («Младшие консультанты») для оказания некоторых или всех услуг Фонду, за которые он несет ответственность в соответствии с настоящим Соглашением.

Консультант вознаградит любого Суб-консультанта за его услуги перед Фондом. Консультант может прекратить оказание услуг любому суб-советнику в любое время по своему собственному усмотрению и в это время принимает на себя обязанности такого суб-советника до тех пор, пока не будет выбран преемник суб-советника и не будет получено необходимое одобрение акционеров Фонда. получается. Консультант будет по-прежнему нести ответственность за все консультационные услуги, предоставляемые любым Суб-консультантом.

Консультант вознаградит любого Суб-консультанта за его услуги перед Фондом. Консультант может прекратить оказание услуг любому суб-советнику в любое время по своему собственному усмотрению и в это время принимает на себя обязанности такого суб-советника до тех пор, пока не будет выбран преемник суб-советника и не будет получено необходимое одобрение акционеров Фонда. получается. Консультант будет по-прежнему нести ответственность за все консультационные услуги, предоставляемые любым Суб-консультантом.(a) Стороны признают, что в соответствии с положениями LHSIA HSP может заключать субподряд на предоставление некоторых или всех Услуг. Для целей настоящего Соглашения действия, предпринятые или не предпринятые субподрядчиком, и Услуги, предоставленные субподрядчиком, будут считаться действиями, предпринятыми или не предпринятыми HSP, и Услугами, предоставленными HSP.

СТРАХОВЩИК должен время от времени оказывать другую административную поддержку Фонду по взаимному согласию между СТРАХОВЩИКОМ и AIM или Фондом.

СТРАХОВЩИК должен время от времени освобождать Фонд от других обычных или случайных административных услуг, которые обычно несут взаимные фонды, предлагающие акции отдельным членам общества.Администратор должен, в той мере, в какой он сочтет целесообразным в связи с деятельностью, предусмотренной настоящим Соглашением, организовать и координировать услуги других специалистов, экспертов и консультантов для предоставления каких-либо или всех Услуг. , и в этом случае затраты и расходы таких третьих лиц на предоставление таких услуг несет Администратор, кроме случаев, указанных в Разделе 3; при этом понимается, что Администратор не взимает с Эмитента какие-либо дополнительные сборы в отношении таких переданных на аутсорсинг Услуг на уровне живописи, которые описаны в Разделе 1(a)(i), и Услуг на уровне юридических лиц, описанных в Разделе 1(a) (ii), но Администратор имеет право на возмещение расходов третьих лиц, понесенных в связи с Нестандартными услугами, описанными в Разделе 1(a)(iii), как указано в Разделе 3(b).

Возмещение расходов на Нестандартные услуги возмещается Эмитентом за счет выручки от реализации Картины. Кроме того, Masterworks может решить продать Картину без привлечения стороннего посредника, и в этом случае Администратор взимает с покупателя Картины разумную плату, не превышающую самую низкую опубликованную премию покупателя, взимаемую Sotheby’s, Christie’s или Pxxxxxxx в эффект в такое время.Услуги, описанные в Разделе 6A.1 («Услуги по договорным расчетам»), должны предоставляться в отношении ценных бумаг и других финансовых активов и на таких рынках, которые Кастодиан может время от времени рекомендовать. Депозитарий может прекратить или приостановить предоставление Услуг по договорным расчетам в любой части по своему собственному усмотрению сразу после уведомления соответствующего Фонда от имени каждого Портфеля, включая, помимо прочего, форс-мажорные обстоятельства, влияющие на расчеты, любые нарушения на рынках или другие изменившиеся внешние деловые обстоятельства, влияющие на рынки или Фонд.

Субподрядчик будет предоставлять Услуги по следующему адресу(ам): _________________________________________________________________________________________________________________________________________________________________.

После расторжения Соглашения о предоставлении услуг Провайдер должен уничтожить или удалить все Данные учащегося, полученные в соответствии с Соглашением об оказании услуг. Перед тем, как распоряжаться данными, Поставщик должен уведомить LEA в письменной форме о своем желании перенести данные на отдельный счет в соответствии со Статьей II, разделом 3 выше. Ни при каких обстоятельствах Поставщик не распоряжается данными в соответствии с этим положением до тех пор, пока Поставщик не получит письменное подтверждение от LEA о том, что данные не будут переданы на отдельный счет.

а. Грантополучатель должен вести бухгалтерские книги, записи и документы в соответствии с общепринятыми процедурами и методами бухгалтерского учета, которые в достаточной мере и должным образом отражают все расходы средств, предоставленных Florida Housing в соответствии с настоящим Соглашением.

За услуги, которые должны быть оказаны, и средства, которые должны быть предоставлены Управляющим по настоящему Соглашению, Доверительный фонд выплачивает Управляющему из активов каждого Фонда плату за управление, рассчитываемую ежедневно и выплачиваемую ежемесячно по годовой ставке, равной меньшей (i) этого процента от среднедневных чистых активов этого Фонда за текущий финансовый год Фонда, указанного напротив названия Фонда в Приложении А к настоящему документу («Совокупное вознаграждение за управление»), за вычетом Совокупного вознаграждения субконсультанта этого Фонда (как определено ниже), если таковые имеются, и (ii) разницу между Совокупной комиссией за управление этого Фонда за текущий финансовый год Фонда и совокупной комиссией за управление, выделенной этому Фонду на текущий финансовый год Фонда из портфелей зарегистрированных инвестиционных компаний в которые он инвестирует (для которых Управляющий или аффилированное лицо выступает в качестве инвестиционного консультанта).

В той степени, в которой Совокупное вознаграждение субконсультанта любого Фонда превышает Совокупное вознаграждение за управление этим Фондом, Управляющий выплачивает такую сумму соответствующим субконсультантам от имени Фонда. Совокупное вознаграждение субконсультанта Фонда представляет собой совокупную сумму, подлежащую выплате этим Фондом субконсультантам в соответствии с соглашениями между Трастовым фондом от имени Фонда и субконсультантами. Если Управляющий предоставляет услуги по настоящему Соглашению менее всего периода, указанного в настоящем Разделе 3, компенсация Управляющему должна быть соответствующим образом скорректирована и пропорциональна.

Консультант вознаградит любого Суб-консультанта за его услуги перед Фондом. Консультант может прекратить оказание услуг любому суб-советнику в любое время по своему собственному усмотрению и в это время принимает на себя обязанности такого суб-советника до тех пор, пока не будет выбран преемник суб-советника и не будет получено необходимое одобрение акционеров Фонда. получается. Консультант будет по-прежнему нести ответственность за все консультационные услуги, предоставляемые любым Суб-консультантом.

Консультант вознаградит любого Суб-консультанта за его услуги перед Фондом. Консультант может прекратить оказание услуг любому суб-советнику в любое время по своему собственному усмотрению и в это время принимает на себя обязанности такого суб-советника до тех пор, пока не будет выбран преемник суб-советника и не будет получено необходимое одобрение акционеров Фонда. получается. Консультант будет по-прежнему нести ответственность за все консультационные услуги, предоставляемые любым Суб-консультантом. СТРАХОВЩИК должен время от времени освобождать Фонд от других обычных или случайных административных услуг, которые обычно несут взаимные фонды, предлагающие акции отдельным членам общества.

СТРАХОВЩИК должен время от времени освобождать Фонд от других обычных или случайных административных услуг, которые обычно несут взаимные фонды, предлагающие акции отдельным членам общества. Возмещение расходов на Нестандартные услуги возмещается Эмитентом за счет выручки от реализации Картины. Кроме того, Masterworks может решить продать Картину без привлечения стороннего посредника, и в этом случае Администратор взимает с покупателя Картины разумную плату, не превышающую самую низкую опубликованную премию покупателя, взимаемую Sotheby’s, Christie’s или Pxxxxxxx в эффект в такое время.

Возмещение расходов на Нестандартные услуги возмещается Эмитентом за счет выручки от реализации Картины. Кроме того, Masterworks может решить продать Картину без привлечения стороннего посредника, и в этом случае Администратор взимает с покупателя Картины разумную плату, не превышающую самую низкую опубликованную премию покупателя, взимаемую Sotheby’s, Christie’s или Pxxxxxxx в эффект в такое время.

В той степени, в которой Совокупное вознаграждение субконсультанта любого Фонда превышает Совокупное вознаграждение за управление этим Фондом, Управляющий выплачивает такую сумму соответствующим субконсультантам от имени Фонда. Совокупное вознаграждение субконсультанта Фонда представляет собой совокупную сумму, подлежащую выплате этим Фондом субконсультантам в соответствии с соглашениями между Трастовым фондом от имени Фонда и субконсультантами. Если Управляющий предоставляет услуги по настоящему Соглашению менее всего периода, указанного в настоящем Разделе 3, компенсация Управляющему должна быть соответствующим образом скорректирована и пропорциональна.

В той степени, в которой Совокупное вознаграждение субконсультанта любого Фонда превышает Совокупное вознаграждение за управление этим Фондом, Управляющий выплачивает такую сумму соответствующим субконсультантам от имени Фонда. Совокупное вознаграждение субконсультанта Фонда представляет собой совокупную сумму, подлежащую выплате этим Фондом субконсультантам в соответствии с соглашениями между Трастовым фондом от имени Фонда и субконсультантами. Если Управляющий предоставляет услуги по настоящему Соглашению менее всего периода, указанного в настоящем Разделе 3, компенсация Управляющему должна быть соответствующим образом скорректирована и пропорциональна.Что такое безвозмездная помощь/услуги? | McAuley Lawyers

Часто после травмы пострадавшего опекает член семьи или друг, пока пострадавший восстанавливается после травмы.

Член семьи или друг обеспечивает уход и помощь бесплатно и часто подделывает заработную плату и/или несет расходы. Забота выходит за рамки того, что обычно можно ожидать в рамках существующей договоренности.

К ним относятся услуги домашнего характера, услуги по уходу и услуги, направленные на облегчение последствий травмы.

Эта забота может быть компенсирована в зависимости от обстоятельств.

Суд не присудит компенсацию пострадавшему лицу за бесплатные услуги по уходу, если суд не убедится в том, что—

(a) есть (или была) разумная необходимость в оказании услуг, и

(b ) необходимость возникла (или возникла) исключительно из-за травмы, к которой относятся убытки, и

(c) услуги не были бы (или не были бы) оказаны истцу, кроме как в связи с травмой.

Кроме того, заявителю за бесплатные услуги по уходу не может быть присуждена компенсация за ущерб, если услуги не предоставляются (или не будут предоставляться) —

(a) в течение не менее 6 часов в неделю и

(b) в течение период не менее 6 месяцев подряд.

Если вам требуется помощь в связи с телесными повреждениями, свяжитесь с нашей командой по травмам сегодня.

Информация в этой публикации носит общий характер и не предназначена для рассмотрения обстоятельств какого-либо конкретного лица или организации. Хотя мы стремимся предоставлять точную и своевременную информацию, мы не гарантируем, что информация в этой публикации является точной на дату ее получения или что она останется точной в будущем. Мы не несем ответственности за информацию любого источника, на который дана ссылка или сделана ссылка, и исключаем любую ответственность в связи с использованием этих источников. Если вы не хотите получать от нас информационные бюллетени, сообщите нам об этом.

Хотя мы стремимся предоставлять точную и своевременную информацию, мы не гарантируем, что информация в этой публикации является точной на дату ее получения или что она останется точной в будущем. Мы не несем ответственности за информацию любого источника, на который дана ссылка или сделана ссылка, и исключаем любую ответственность в связи с использованием этих источников. Если вы не хотите получать от нас информационные бюллетени, сообщите нам об этом.

Последние новости

3 марта 2023 г.

Косметическая хирургия переживает бум в Австралии. Сейчас австралийцы тратят на косметические процедуры на душу населения больше, чем в США. Каждый год австралийцы используют процедуры ботокса на 350 миллионов долларов, делают 8000 операций по увеличению груди и 30 000…

2 марта 2023 г.

Вообще говоря, лучше избегать судебных разбирательств и решать споры во внесудебном порядке. Как правило, судебные разбирательства требуют значительных затрат времени и средств, а ресурсы, задействованные в судебных разбирательствах, лучше инвестировать в другое место. Если спор может быть разрешен вне…

Если спор может быть разрешен вне…

24 февраля 2023 г.

Г-же Филипоске было присуждено 828 554 долларов США в рамках судебного разбирательства по делу о возмещении ущерба, причиненного производственной травмой, в связи с халатностью к ее работодателю, компании Coles Supermarkets Australia Pty Ltd, в связи с травмой спины, которую она получила в результате неуклюжего инцидента с подъемом груза, когда она работала менеджером в …

22 февраля 2023 г.

У душеприказчика обычно есть 12 месяцев с даты смерти для распределения наследства. Это известно как «год исполнителя». Могут быть причины, по которым исполнитель задержался или не распределил имущество в сроки, указанные выше. Закон в Новом…

22 февраля 2023 г.

В Новом Южном Уэльсе существует понятие «неофициальное завещание». Раздел 8 Закона о наследовании 2006 года (NSW) касается документа, который «предназначен для изложения завещательных намерений умершего лица», но «не был исполнен…».

20 февраля 2023 г.

Если вы или кто-то из членов вашей семьи пострадали в результате авиакатастрофы или авиакатастрофы, вы можете потребовать компенсацию. Вы можете потребовать возмещения боли и страданий, потерянного дохода, других финансовых потерь, медицинских расходов и пособий по инвалидности….

16 февраля 2023 г.

Врач обязан сообщить вам о нежелательном явлении, если обычно врач сообщает о нежелательном явлении. Обязанность врача информировать пациентов о лечении, которое было назначено или будет назначено, является неотъемлемой частью оказания медицинской помощи и…

15 февраля 2023 г.

Красная месса прошла в Парраматте 6 февраля 2023 г., и на ней присутствовало огромное количество политиков, судей, других представителей судебных органов, адвокатов, солиситоров, ученых и студентов юридических факультетов. Президент Регионального юридического общества Парраматты и округа и главный…

13 февраля 2023 г.

В предыдущей статье мы рассмотрели некоторые общие обязанности директоров.