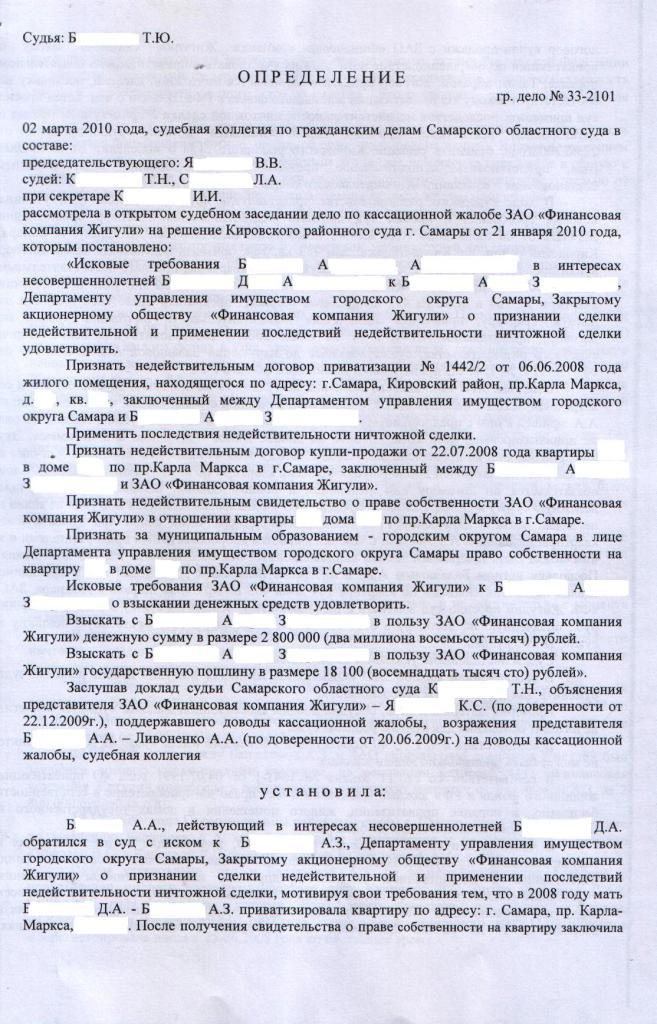

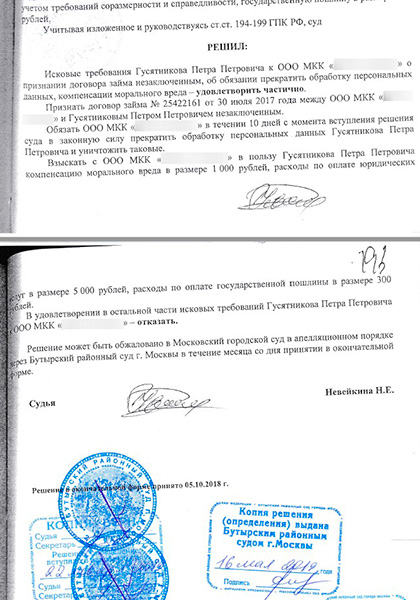

Решение о признании договора займа незаключенным

Решение о признании договора займа незаключенным

РЕШЕНИЕИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ

Зюзинский районный суд г. Москвы, рассмотрев в открытом судебном заседании дело по иску Алексеевой Е.А. к Малаховой Е.Н. о взыскании задолженности по договору займа и по встречному исковому заявлению Малаховой Е.Н. к Алексеевой Е.А. о признании договора займа незаключенным ввиду его безденежности,

УСТАНОВИЛ:

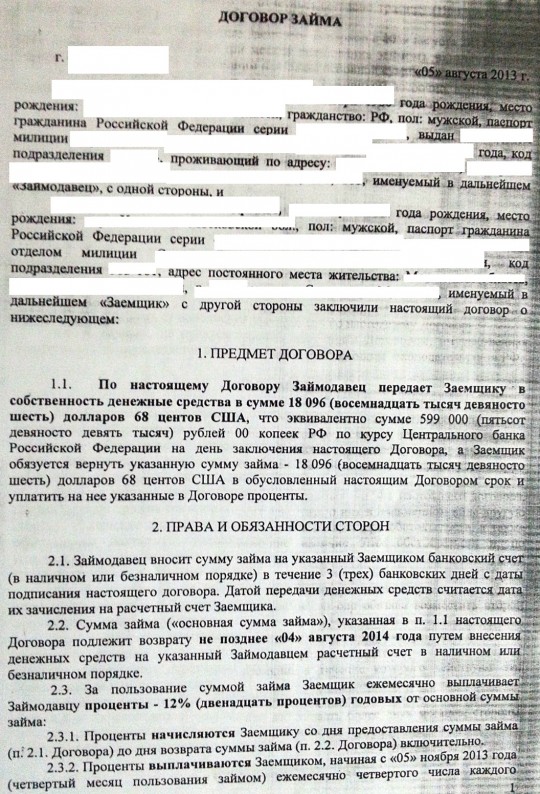

Истец обратилась в суд с иском к ответчику о взыскании суммы долга по договору займа, процентов за пользование займом и неустойки, мотивируя тем, что между ней и Малаховой Е.Н. заключен договор займа, в соответствии с которым должнику от займодавца передаются денежные средства в размере 100 000 долларов США с уплатой 25% годовых за пользование займом на срок 12 месяцев с выплатой ссудной задолженности по графику. Должником по данному договору не было произведено ни одного платежа, уведомление о досрочном расторжении договора займа, оставлено без внимания.

Истец в судебное заседание явилась, исковые требования поддержала, пояснила суду, что ответчик являлась руководителем ООО «Старт», истец работала в ООО «Старт» дизайнером. Заработная плата не истцу выплачивалась, ответчик данные обстоятельства объясняла финансовыми затруднениями. Для поднятия финансовых возможностей, ответчик предложила истцу оформить на себя кредитный договор и получить в ОАО «Альфа-Банк» денежные средства, а она в свою очередь обязалась предоставить расписку о получении займа.

В декабре 2011 года ее на служебной машине сотрудник фирмы отвез в филиал ОАО «Альфа-Банк», где ее встретил управляющий филиалом, отвел в комнату и она подписала кредитный договор. Деньги в банке на руки она не получила. Через несколько дней по настоянию истца ответчик подписала договор займа, являющийся предметом рассмотрения настоящего спора. Поскольку кредит в ОАО «Альфа-Банк» был получен ею для ответчика. и денежные средства по нему не выплачены, считает, что с ответчика должны быть взысканы денежные средства по договору займа.

Ответчик Малахова Е.Н. в судебное заседание не явилась, обеспечила явку своего представителя – адвоката Жуковой О.С., которая исковые требования не признала мотивируя тем, что договор займа был действительно подписан ее доверителем, однако в действительности денежные средства по договору переданы не были.

Ответчиком заявлены встречные исковые требования о признании договора займа незаключенным ввиду его безденежности.

Ответчик по встречному иску Алексеева Е.А. в удовлетворении встречных исковых требований просила отказать по основаниям, изложенным в письменных возражениях.

Суд, выслушав мнение лиц, участвующих в деле, исследовав письменные материалы дела, приходит к следующему:

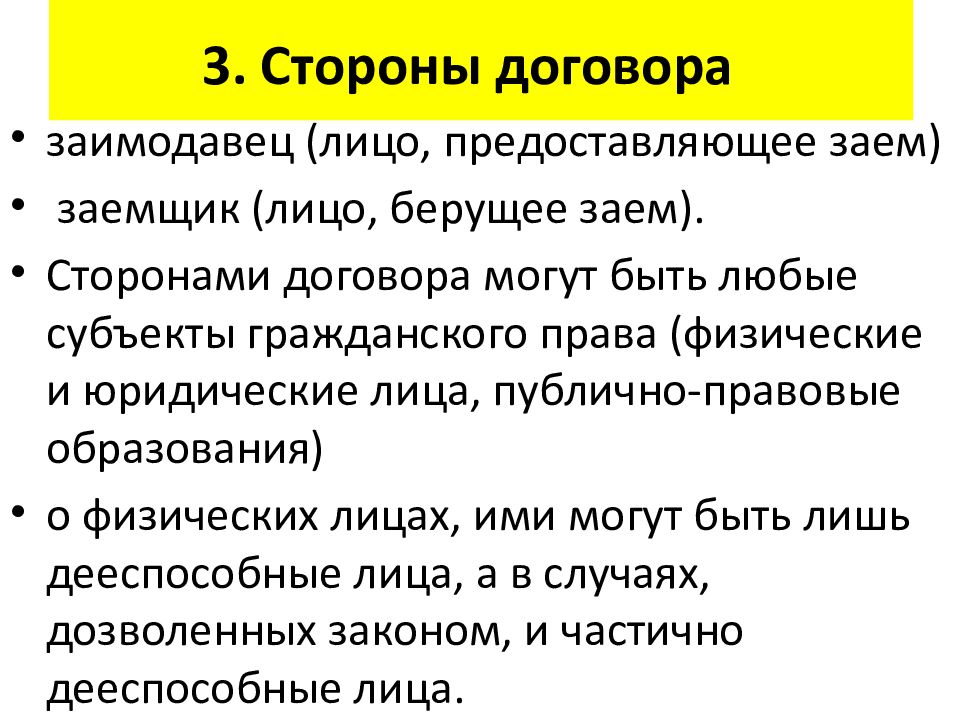

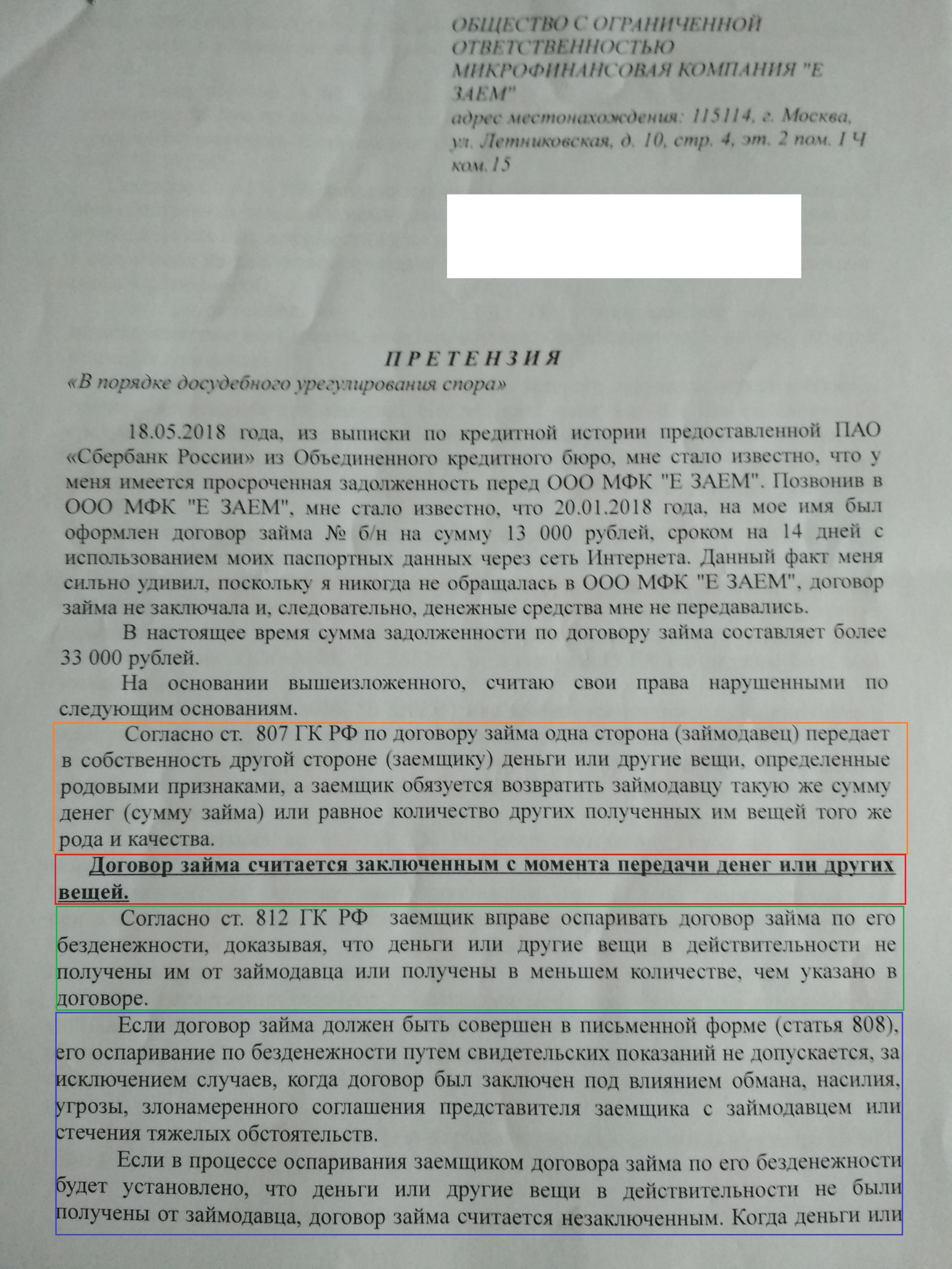

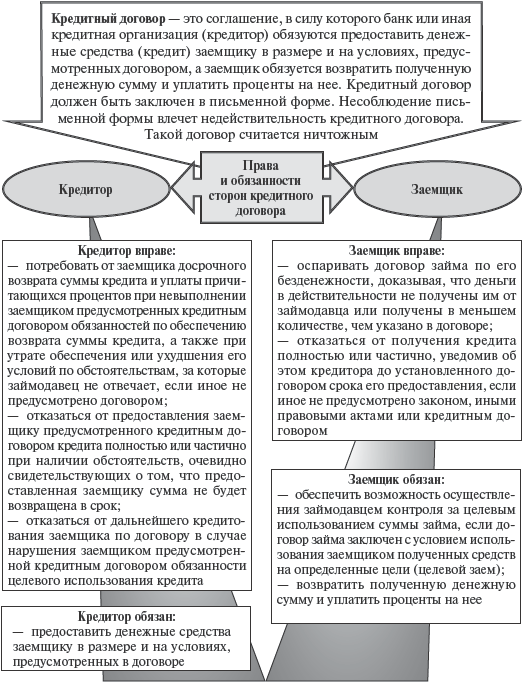

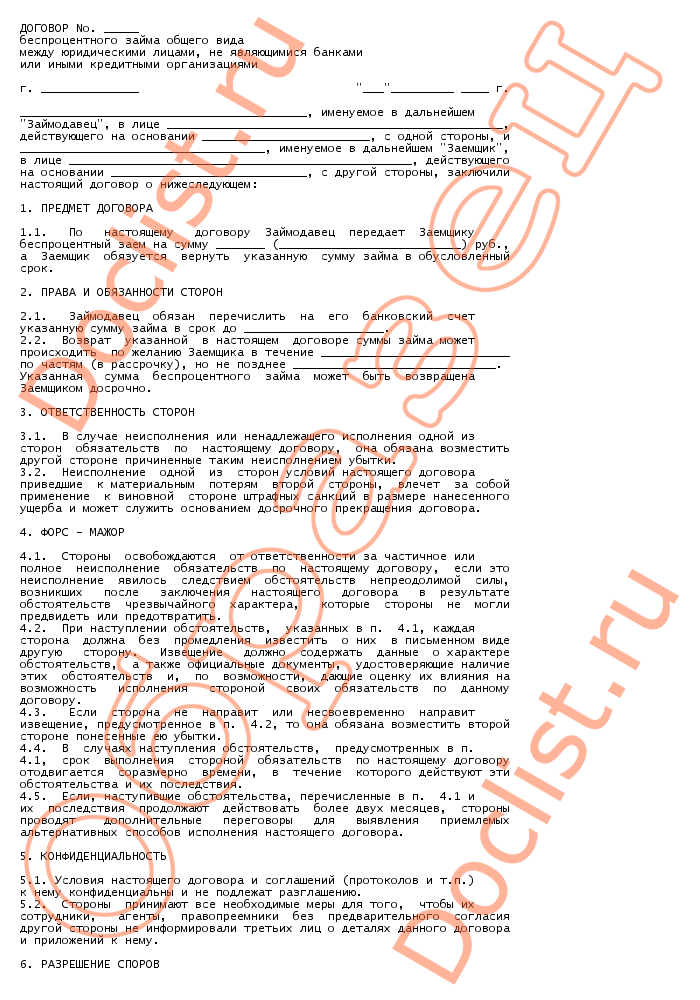

В соответствии со ст.807 ГК РФ по договору займа одна сторона передает в собственность другой стороне деньги, а заемщик обязуется возвратить такую же сумму денег.

Согласно п.2 ст.808, ст.810 ГК РФ, в подтверждение договора займа и его условий могут быть представлены расписка заемщика или иной документ, удостоверяющие передачу определенной суммы. Заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, установленном договором.

Заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, установленном договором.

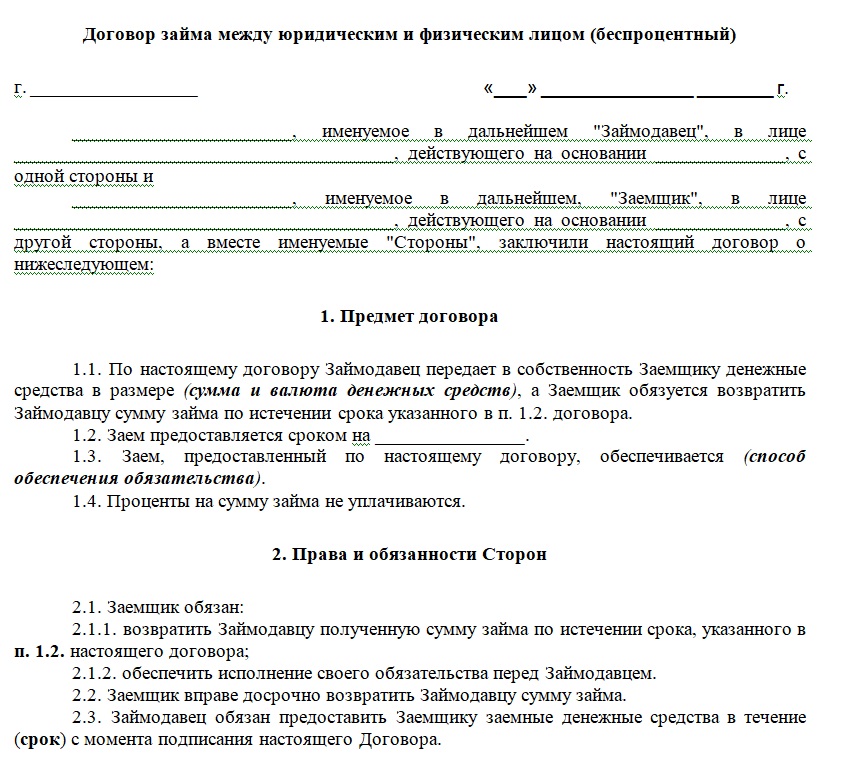

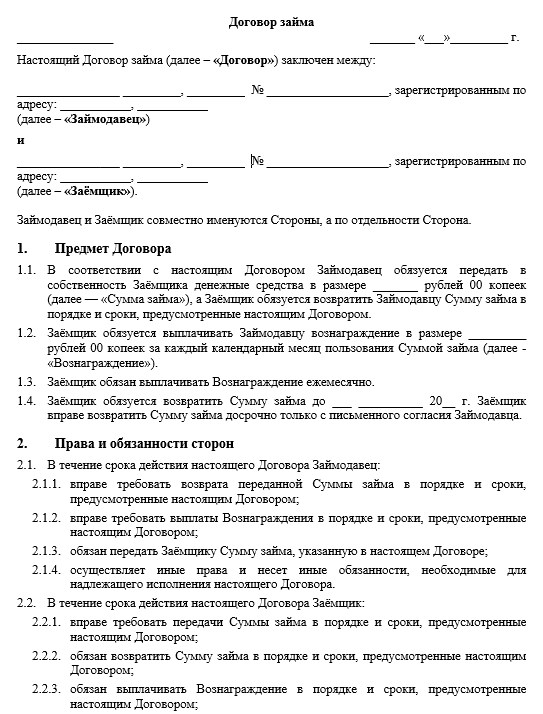

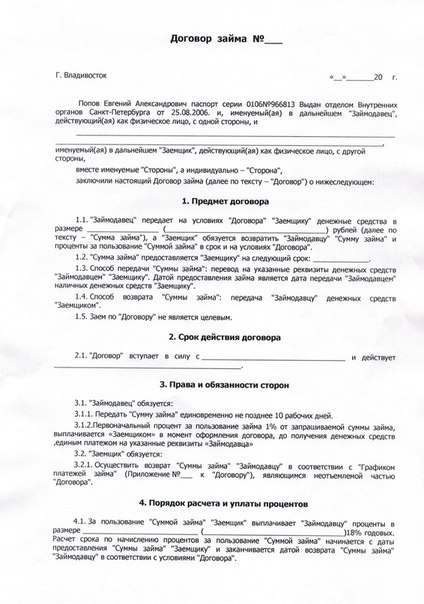

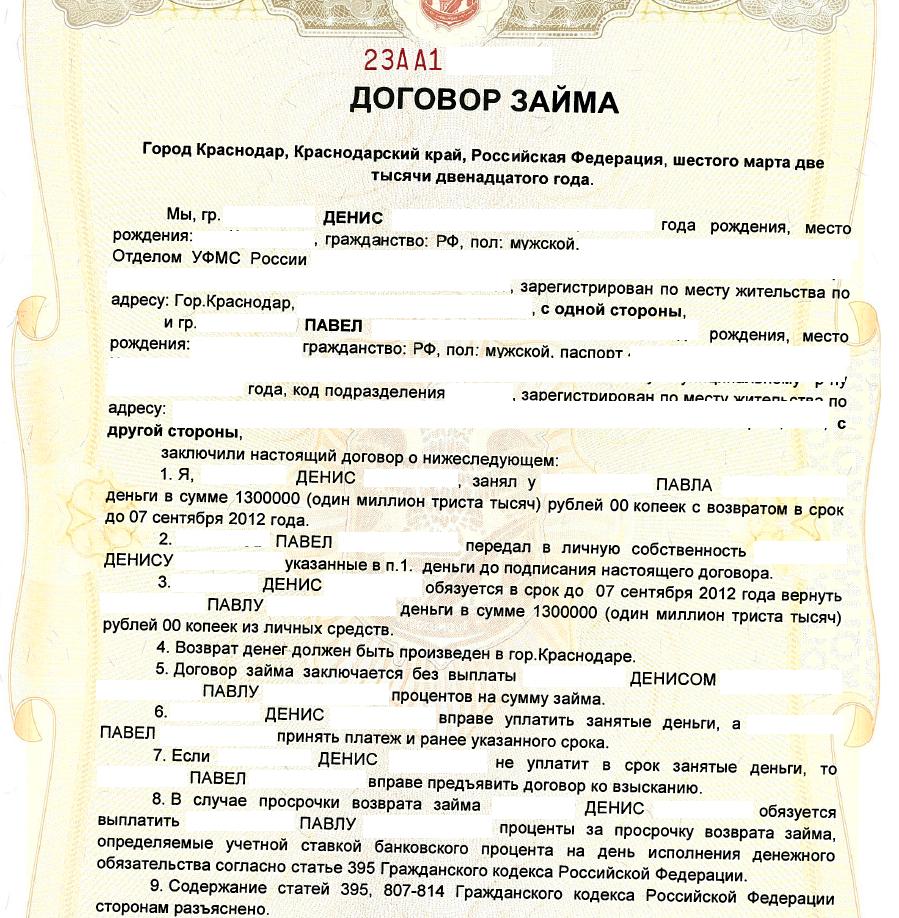

Судом установлено, что между Алексеевой Е.А. и Малаховой Е.Н. был заключен договор займа в простой письменной форме, согласно которого Алексеева Е.А. передает в собственность Малаховой Е.Н. денежные средства в размере 100 000 долларов США на день передачи. Заем предоставляется на срок 12 месяцев на потребительские цели на условиях оплаты заемщику 25 % годовых. При этом п. 4.1.1 предусмотрено, что займодавец обязался передать заемщику денежные средства (сумму займа) в течение 2-х дней со дня подписания настоящего договора.

Истицей неоднократно направлялось в адрес Малаховой Е.Н. требование о возврате долга.

Ответчиком заявлены встречные требования о признании договора займа незаключенным в виду его безденежности.

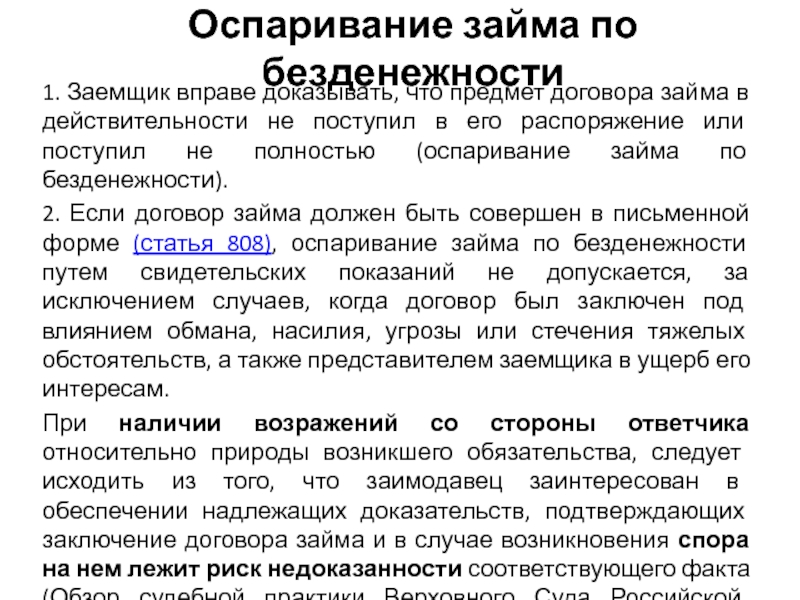

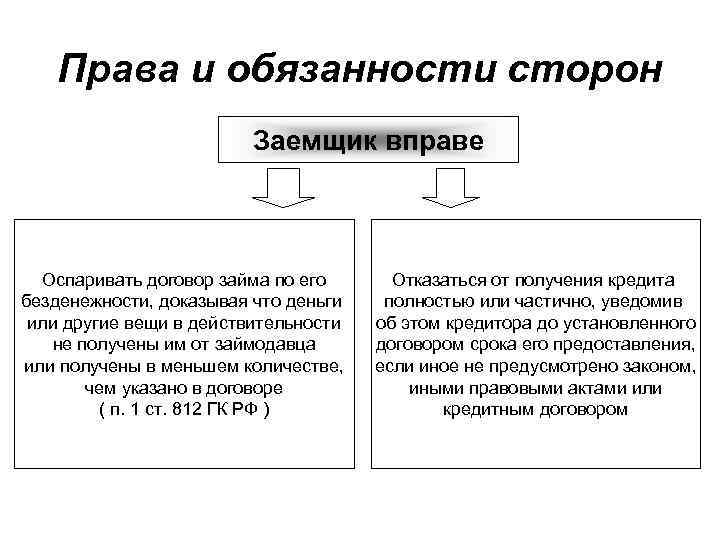

Согласно п.1 ст.812 ГК РФ заемщик вправе оспаривать договор займа по его безденежности, доказывая, что деньги или другие вещи в действительности не получены им от заимодавца или получены в меньшем количестве, чем указано в договоре.

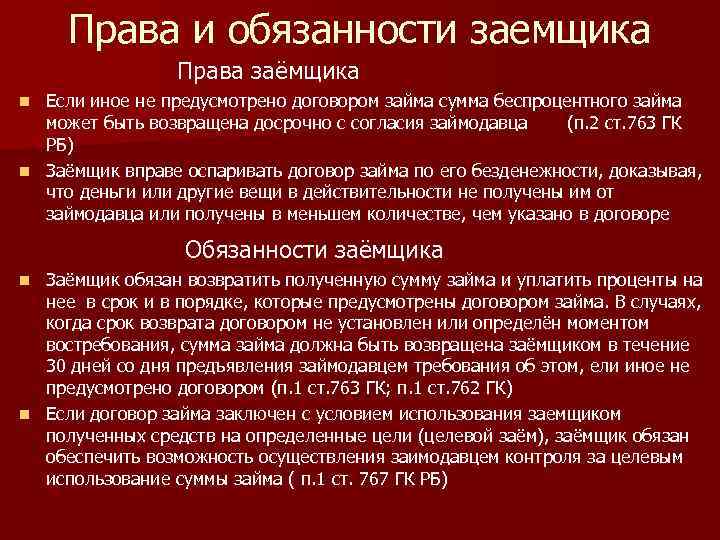

В силу пункта 2 данной нормы права, если договор займа был совершен в письменной форме (статья 808), его оспаривание по безденежности путем свидетельских показаний не допускается, за исключением случаев, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с заимодавцем или стечения тяжелых обстоятельств. Пунктом 3 указанной правовой нормы установлено, что если в процессе оспаривания заемщиком договора займа по его безденежности будет установлено, что деньги или другие вещи в действительности не были получены от заимодавца, договор займа считается незаключенным. Когда деньги или вещи в действительности получены заемщиком от заимодавца в меньшем количестве, чем указано в договоре, договор считается заключенным на это количество денег или вещей.

Таким образом, договор займа, заключенный в соответствии с п.1 ст.808 ГК РФ в письменной форме, может быть оспорен заемщиком по безденежности с использованием любых допустимых законом доказательств. В то же время заем не может оспариваться по безденежности путем свидетельских показаний. Изъятие из этого правила установлено лишь для случаев, когда договор займа был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с заимодавцем или стечения тяжелых обстоятельств.

В то же время заем не может оспариваться по безденежности путем свидетельских показаний. Изъятие из этого правила установлено лишь для случаев, когда договор займа был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с заимодавцем или стечения тяжелых обстоятельств.

Бремя доказывания довода о безденежности расписки, составленной под влиянием обмана, насилия, угрозы, стечения тяжелых обстоятельств, возложено на заемщика.

В судебном заседании истица не оспаривала тот факт, что в действительности денежные средства по договору займа ею ответчику не передавались.

Обоснованность своих требований мотивировала тем, что данный договор займа являлся обеспечением гарантии возврата ответчику кредита, взятого истицей по просьбе ответчика. При этом истица не отрицала того факта, что денежные средства на руки она не получала, а соответственно реально ответчице их не передавала.

Учитывая данные обстоятельства, тот факт, что сторонами по делу не отрицалось, что в день заключения договора и последующие дни денежные средства в размере 100 000 долларов США истицей ответчице не передавались, суд считает обоснованными встречные требования ответчицы о признании договора займа незаключенным в виду его безденежности.

Поскольку судом установлена безденежность договора займа, указанные доводы истца о том, что данный договор займа являлся обеспечением гарантии возврата Малаховой Е.Н. кредита, взятого Алексеевой Е.А. по просьбе ответчика не могут служить основанием для удовлетворения требований истца о взыскании за счет ответчика, не получившего заемных денежных средств реально. Они могут быть заявлены истцом и приняты в качестве юридически значимых обстоятельства при заявлении соответствующих требований непосредственно к банку по обстоятельствам получения кредита и предъявления требований о признании притворной сделки. Таким образом, истцом избран ненадлежащий способ защиты права.

На основании изложенного суд приходит к выводу о необоснованности заявленных исковых требований истца Алексеевой Е.А.., поскольку истцом не представлено доказательств, свидетельствующих о том, что денежные средства по договору займа в действительности ответчиком были получены и обоснованности заявленных встречных исковых требований Малаховой Е.

Руководствуясь ст.ст.194-198 ГПК РФ, суд

РЕШИЛ:

В удовлетворении исковых требований Алексеевой Е.А. к Малаховой Е.Н. о взыскании суммы долга по договору займа, процентов за пользование займом, неустойки – отказать.

Удовлетворить встречные исковые требования Малаховой Е.Н. Признать договор займа между Алексеевой Е.А. и Малаховой Е.Н. незаключенным.

Решение может быть обжаловано в кассационном порядке в Московский городской суд через Зюзинский районный суд г.Москвы.

Ст. 812 ГК РФ. Оспаривание займа по безденежности

2. Если договор займа должен быть совершен в письменной форме (статья 808), оспаривание займа по безденежности путем свидетельских показаний не допускается, за исключением случаев, когда договор был заключен под влиянием обмана, насилия, угрозы или стечения тяжелых обстоятельств, а также представителем заемщика в ущерб его интересам.

3. В случае оспаривания займа по безденежности размер обязательств заемщика определяется исходя из переданных ему или указанному им третьему лицу сумм денежных средств или иного имущества.

См. все связанные документы >>>

1. Как следует из буквального толкования комментируемой статьи, оспаривание договора займа по его безденежности не означает, что безденежный договор займа представляет собой недействительную сделку. Если заемщик не получил от заимодавца заемные средства или получил их в меньшем объеме, чем указано в документе о займе, то у заемщика появляется охраняемый законом интерес в судебном подтверждении отсутствия права и обязанности, на установление которых был направлен договор займа, или же в признании иного объема этого права и этой обязанности. Средством защиты этого интереса выступает иск о признании договора займа незаключенным (частично незаключенным) или процессуальное возражение против требования заимодавца о взыскании суммы займа.

Средством защиты этого интереса выступает иск о признании договора займа незаключенным (частично незаключенным) или процессуальное возражение против требования заимодавца о взыскании суммы займа.По делам о банкротстве правом оспаривать передачу денежных средств по договору займа, кроме заемщика, также наделены временный управляющий, кредиторы, предъявившие требования к должнику-заемщику, представитель учредителей (участников) должника или представитель собственника имущества должника — унитарного предприятия.

2. Средствам доказывания безденежности посвящен п. 2 комментируемой статьи. Если заем не требует письменной формы, то его оспаривание по безденежности допускается с помощью любых доказательств, включая свидетельские показания. Если договор займа должен быть совершен в письменной форме, то ссылаться на свидетельские показания заемщик не может, за исключением случаев, предусмотренных п. 2 комментируемой статьи.

В судебной практике сложилась позиция, согласно которой заемщик может оспаривать договор займа по безденежности, ссылаясь на ненадлежащее оформление внутренних документов об оприходовании денежных средств. Встречается и более общая позиция: нарушение заимодавцем порядка оформления передачи заемных средств может свидетельствовать о безденежности займа.

Встречается и более общая позиция: нарушение заимодавцем порядка оформления передачи заемных средств может свидетельствовать о безденежности займа.

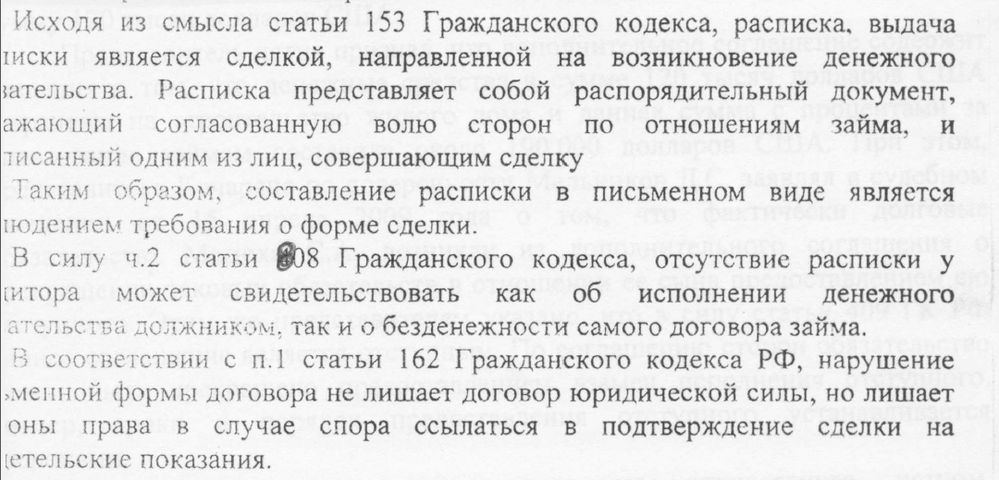

3. Перечень случаев, при которых допускается оспаривание договора займа по безденежности с помощью свидетельских показаний, почти дословно совпадает с перечнем оснований признания сделки недействительной в соответствии со ст. 179 ГК РФ. Однако при оспаривании договора займа по безденежности заемщик не оспаривает сделку по передаче заемных средств (она или отсутствует, или имеет иной размер), а требует признать документ о получении займа не соответствующим действительности. Таким документом может быть заемная расписка (п. 2 ст. 808 ГК РФ), расписка о получении заемных средств, квитанция к приходному кассовому ордеру и, наконец, сам договор займа, если в нем имеется прямое указание на получение заемщиком денежной суммы взаймы.

Несмотря на термин «безденежность», предписания комментируемой статьи могут применяться в отношении не только денежного, но и вещного займа. Этот вывод вытекает из систематического толкования норм ГК РФ, в которых говорится о деньгах и иных вещах.

Этот вывод вытекает из систематического толкования норм ГК РФ, в которых говорится о деньгах и иных вещах.

4. Применимое законодательство:

— ФЗ от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)».

5. Судебная практика:

— Определение ВАС РФ от 21.06.2012 N ВАС-7422/12 по делу N А41-36475/10;

— Определение СК по гражданским делам Верховного суда Республики Северная Осетия-Алания от 22.03.2011 по делу N 33-238/11;

— Постановление Первого арбитражного апелляционного суда от 09.04.2013 N 01АП-882/13;

— Постановление Восемнадцатого арбитражного апелляционного суда от 28.02.2013 N 18АП-455/13;

— Определение Московского городского суда от 12.12.2013 N 4г-10505/13;

— Определение СК по гражданским делам Ростовского областного суда от 05.03.2012 по делу N 33-1394;

— Определение Санкт-Петербургского городского суда от 18.08.2011 N 33-12704;

— Постановление ФАС Уральского округа от 25.11.2010 N Ф09-9380/10-С5 по делу N А71-4423/2010-Г33.

ОСПАРИВАНИЕ ДОГОВОРА ЗАЙМА ПО БЕЗДЕНЕЖНОСТИ. Комментарий адвоката в Минске.

ОСПАРИВАНИЕ ДОГОВОРА ЗАЙМА ПО БЕЗДЕНЕЖНОСТИ: КОММЕНТАРИЯ АДВОКАТА В МИНСКЕ

Адвокаты Адвокатского бюро “Право и порядок” в Минске сталкиваются с тем, что на практике встречаются случаи, когда по той или иной причине деньги или вещи по договору займа могут быть не переданы заимодавцем заемщику и при наличии уже подписанного сторонами письменного договора, в котором будет указано, что сумма займа получена заемщиком. Юристы и адвокаты в Минске сходятся во мнении, что причиной может быть умысел одной стороны или заблуждение другой, обман, насилие, угроза, стечение тяжелых обстоятельств и т.п.

Согласно статьи 765 ГК Республики Беларусь понятие указывает на такое понятие как «оспаривание договора займа по его безденежности». Т.е. заемщик либо его адвокат вправе оспаривать договор займа, доказывая, что деньги или другие вещи в действительности не были им получены от заимодавца вообще или были получены, но в меньшей сумме или меньшем количестве, чем указано в договоре. Оспаривание займа по безденежности осуществляется только в судебном порядке. И в данном случае, конечно, можно все сделать самостоятельно, а можно воспользоваться помощью и советом настоящих профессионалов АДВОКАТОВ Адвокатского бюро “Право и порядок”. Второй вариант несомненно гарантирует повышенный процент положительного исхода.

Оспаривание займа по безденежности осуществляется только в судебном порядке. И в данном случае, конечно, можно все сделать самостоятельно, а можно воспользоваться помощью и советом настоящих профессионалов АДВОКАТОВ Адвокатского бюро “Право и порядок”. Второй вариант несомненно гарантирует повышенный процент положительного исхода.

Обычно, для доказывания подобных обстоятельств заемщик или его юрист или адвокат заемщика в числе прочего ссылается на свидетельские показания тех лиц, которые присутствовали при совершении займа. Однако, не допускается оспаривание договора займа по безденежности путем свидетельских показаний (в случаях, когда договор займа должен быть совершен в письменной форме), за исключением установленных случаев (заключение договора под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с заимодавцем или стечения тяжелых обстоятельств). Вместе с тем необходимо отметить, что факт непередачи денежных средств заемщику от заимодавца, установленный иным способом (т. е. не прямыми свидетельскими показаниями), может быть принят во внимание судом при квалификации безденежности договора займа.

е. не прямыми свидетельскими показаниями), может быть принят во внимание судом при квалификации безденежности договора займа.

Если в процессе оспаривания заемщиком договора займа по его безденежности будет установлено, что деньги или другие вещи действительно либо не были получены заемщиком вообще, либо были получены, но в сумме, меньшей, чем указано в договоре, то договор займа будет считаться либо незаключенным вообще, либо заключенным на ту сумму, которая была в действительности передана заимодавцем заемщику (п. 3 ст. 765 ГК).

Обращаясь к нам, Вы обеспечиваете защиту своих интересов во всех инстанциях.

Связаться с юристом!

Телефон: +375293505757

Электронная почта:

– Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

%d0%91%d0%95%d0%97%d0%94%d0%95%d0%9d%d0%95%d0%96%d0%9d%d0%9e%d0%a1%d0%a2%d0%ac%20%d0%94%d0%9e%d0%93%d0%9e%d0%92%d0%9e%d0%a0%d0%90%20%d0%97%d0%90%d0%99%d0%9c%d0%90 — с русского на все языки

Все языкиРусскийАнглийскийИспанский────────Айнский языкАканАлбанскийАлтайскийАрабскийАрагонскийАрмянскийАрумынскийАстурийскийАфрикаансБагобоБаскскийБашкирскийБелорусскийБолгарскийБурятскийВаллийскийВарайскийВенгерскийВепсскийВерхнелужицкийВьетнамскийГаитянскийГреческийГрузинскийГуараниГэльскийДатскийДолганскийДревнерусский языкИвритИдишИнгушскийИндонезийскийИнупиакИрландскийИсландскийИтальянскийЙорубаКазахскийКарачаевскийКаталанскийКвеньяКечуаКиргизскийКитайскийКлингонскийКомиКомиКорейскийКриКрымскотатарскийКумыкскийКурдскийКхмерскийЛатинскийЛатышскийЛингалаЛитовскийЛюксембургскийМайяМакедонскийМалайскийМаньчжурскийМаориМарийскийМикенскийМокшанскийМонгольскийНауатльНемецкийНидерландскийНогайскийНорвежскийОрокскийОсетинскийОсманскийПалиПапьяментоПенджабскийПерсидскийПольскийПортугальскийРумынский, МолдавскийСанскритСеверносаамскийСербскийСефардскийСилезскийСловацкийСловенскийСуахилиТагальскийТаджикскийТайскийТатарскийТвиТибетскийТофаларскийТувинскийТурецкийТуркменскийУдмуртскийУзбекскийУйгурскийУкраинскийУрдуУрумскийФарерскийФинскийФранцузскийХиндиХорватскийЦерковнославянский (Старославянский)ЧеркесскийЧерокиЧеченскийЧешскийЧувашскийШайенскогоШведскийШорскийШумерскийЭвенкийскийЭльзасскийЭрзянскийЭсперантоЭстонскийЮпийскийЯкутскийЯпонский

Все языкиРусскийАнглийскийИспанский────────АлтайскийАрабскийАрмянскийБаскскийБашкирскийБелорусскийВенгерскийВепсскийВодскийГреческийДатскийИвритИдишИжорскийИнгушскийИндонезийскийИсландскийИтальянскийКазахскийКарачаевскийКитайскийКорейскийКрымскотатарскийКумыкскийЛатинскийЛатышскийЛитовскийМарийскийМокшанскийМонгольскийНемецкийНидерландскийНорвежскийОсетинскийПерсидскийПольскийПортугальскийСловацкийСловенскийСуахилиТаджикскийТайскийТатарскийТурецкийТуркменскийУдмуртскийУзбекскийУйгурскийУкраинскийУрумскийФинскийФранцузскийЦерковнославянский (Старославянский)ЧеченскийЧешскийЧувашскийШведскийШорскийЭвенкийскийЭрзянскийЭсперантоЭстонскийЯкутскийЯпонский

Взыскание денежных средств по договору займа.

Признание договора займа безденежным. Мировое соглашение. — Юрист Хрусталёв Андрей Викторович — Судебная практика

Признание договора займа безденежным. Мировое соглашение. — Юрист Хрусталёв Андрей Викторович — Судебная практикаДанное дело интересно тем, что добиться его разрешения таким образом, чтобы остался доволен мой доверитель было сложно.

На первый взгляд кажется всё просто: подписанный договор займа, нарушение выраженное в неисполнении обязательств по погашению займа, решение об удовлетворении иска 100%.

Ко мне обратились за помощью в тот момент, когда уже судебное заседание было назначено. С частью документов пришлось знакомиться по мессенджеру WhatsApp. Из информации от доверителя следовало, что действительно должен. Времени на подготовку практически не было. Моя задача состояла в максимальной защите моего доверителя от последствий принятого по делу решения. Сумма не маленькая. Её взыскание в полном объеме создало бы для моего доверителя огромную проблему.

Предварительное заседание суда прошло по известному сценарию: Понятны ли предъявленные требования? Признаёте, не признаёте, признаёте ли частично исковые требования? Необходимо было время и мой ответ был, что требования не признаём, считаем их необоснованными и не подлежащими удовлетворению, но согласны на мировое соглашение, условия которого готовы подготовить к назначенному судебному заседанию. Такой позиции противоположная сторона не ожидала, парируя: «Ответчик не отказывается же от долга!».

Такой позиции противоположная сторона не ожидала, парируя: «Ответчик не отказывается же от долга!».

Далее было назначено судебное заседание, к которому я попросил представителя истца поговорить с руководством предприятия и прийти к миру.

В судебном заседании стало известно, что к миру не придём. К тому времени я уже был знаком со всеми ньюансами данной сделки и заявил ходатайство перед судом об истребовании доказательств наличия денежных средств в кассе предприятия в необходимом количестве для выдачи займа, документы о движении денежных средств за определенный период, о допросе главного бухгалтера предприятия и другие, которые судом были удовлетворены. Мой доверитель дал пояснения, что реально денежные средства от истца он не получал. Данный договор был необходим для получения ипотеки с целью покупки у истца реализуемой им квартиры. Денег на первоначальный взнос не было, вот и оформили мнимую сделку займа без фактической передачи денежных средств — предмета займа.

Согласно пункта 7 ст. 807 ГК РФ, особенности предоставления займа под проценты заемщику-гражданину в целях, не связанных с предпринимательской деятельностью, устанавливаются законами.

807 ГК РФ, особенности предоставления займа под проценты заемщику-гражданину в целях, не связанных с предпринимательской деятельностью, устанавливаются законами.

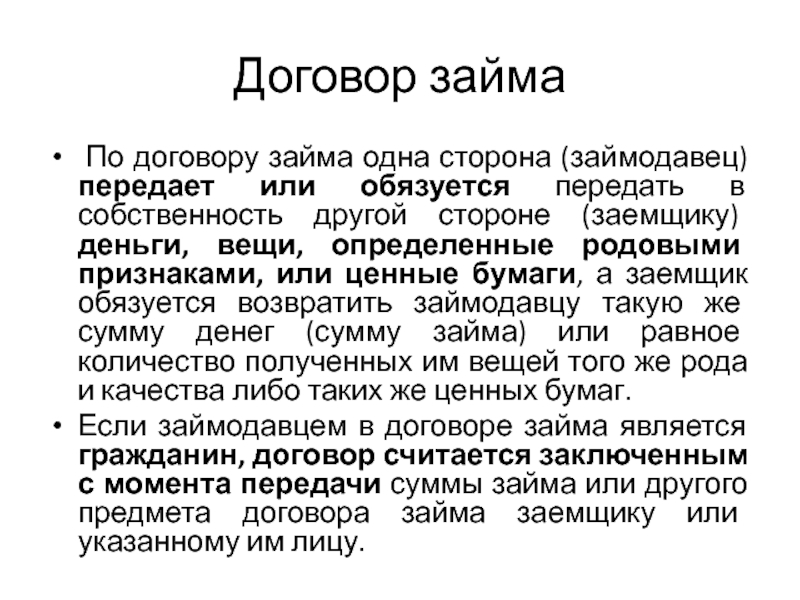

Согласно пункта 1 ст. 807 ГК РФ, по договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг.

Если займодавцем в договоре займа является гражданин, договор считается заключенным с момента передачи суммы займа или другого предмета договора займа заемщику или указанному им лицу. Однако, сума займа фактически не была ему передана. По указанному основанию соответственно не подлежат возврату указанная в договоре сумма и начисленные проценты за не полученную сумму.

Указанный довод подверг представителя истца в гнев, но интересы истца она отстаивала достойно.

Согласно пункта 1 ст. 812 ГК РФ, заемщик вправе доказывать, что предмет договора займа в действительности не поступил в его распоряжение или поступил не полностью (оспаривание займа по безденежности).

Согласно пункта 3 ст. 812 ГК РФ, в случае оспаривания займа по безденежности размер обязательств заемщика определяется исходя из переданных ему или указанному им третьему лицу сумм денежных средств или иного имущества.

Поскольку установлена безденежность договора займа, указанные доводы истца о том, что данный договор займа являлся обеспечением гарантии уплаты по договору купли-продажи квартиры, не могут служить основанием для удовлетворения требований истца о взыскании за счет ответчика, не получившего заемных денежных средств реально. Они могут быть заявлены истцом и приняты в качестве юридически значимых обстоятельства при заявлении соответствующих требований непосредственно к ответчику по обстоятельствам приобретения квартиры и предъявления требований о признании притворной сделки.

Таким образом, истцом избран ненадлежащий способ защиты права.

Нами было предложено дополнительно пообщаться представителю истца со своим руководством на предмет заключения мирового соглашения на наших условиях.

К счастью моего доверителя, стороны достигли мирового соглашения на реальных условиях, очень отличающихся от условий договора займа.

Итог: истец избежал дополнительных судебных тяжб, получил возможность реального получения денежных средств за проданную квартиру, ответчик — каникулы по возврату денежных средств (за период неуплаты), возможность длительной беспроцентной рассрочки.

Работа сделана. Результат превзошёл ожидания.

Договор займа. Три ответа на вопросы по передаче денег

Компании вправе заключать консенсуальный договор займа, отказываться от него в одностороннем порядке и начислять проценты по ключевой ставке ЦБ. Юристы могут применить к новым отношениям практику, которую сформировали суды до изменений. В статье — позиции, которые помогут избежать споров между сторонами. Если же конфликт возник, читайте, как заемщику оспорить договор по безденежности, а заимодавцу этому противостоять.

Если же конфликт возник, читайте, как заемщику оспорить договор по безденежности, а заимодавцу этому противостоять.

Как в договоре предусмотреть передачу денег третьему лицу

Компании используют две схемы передачи денег. Основное отличие в том, кому заимодавец передает денежные средства.

Первая схема — классическая, когда заимодавец передает средства заемщику. В этом случае заимодавец минимально рискует, поскольку, даже если возникнет спор, кредитору нужно будет лишь доказать, что он реально передал деньги.

Вторая схема — нестандартная, когда заимодавец передает деньги третьему лицу по заданию заемщика. В договоре предусмотрите согласие заемщика и его указания на то, чтобы заимодавец перечислил средства третьей стороне. В дальнейшем указания о том, кому переводить деньги и в какие сроки, заемщик может присылать по электронной почте.

Кроме договора заимодавцу безопаснее подписать акт приема-передачи заемных средств. Акт поможет подтвердить, что заемщик получил деньги.

Заемщик может дать устное распоряжение перевести средства третьей стороне. Это небезопасно, поскольку устные указания сложно доказать на практике. Заимодавец должен иметь письменное подтверждение, что он получал распоряжение от заемщика. В платежном поручении делайте ссылку на договор займа.

Пример: заимодавец обратился в суд с иском о взыскании денежных средств. Он указал, что по устному указанию заемщика переводил суммы третьим лицам. Суды отказали, потому что пришли к выводу, что истец перечислял деньги и передавал товар для расчетов с контрагентами. Ни в одном подтверждающем документе, в том числе платежных поручениях, не было ссылки на договор займа.

В каких случаях следует отказаться от договора

Заемщик вправе отказаться от денег до момента их получения. Заимодавец, который обязался предоставить заем, вправе отказаться от исполнения договора полностью или частично. Для этого должны быть обстоятельства, которые очевидно свидетельствуют, что должник не вернет заем вовремя.

Например, таким обстоятельством может быть задолженность по ранее выданным займам или кредитам. О невозможности вернуть деньги в срок говорят также признаки неплатежеспособности заемщика или значительная кредиторская задолженность перед другими лицами, срыв сделок заемщика с контрагентами.

Практика по отказам от договоров займа из-за неплатежеспособности должника только будет формироваться. При этом уже устоялись позиции по аналогичным ситуациям в отношениях по выдаче кредита между компаниями и банками.

Пример: банк заключил кредитный договор с компанией для целей строительства. По его условиям заемщик должен был получить три транша в течение трех лет. Банк дважды перечислил деньги, но в третий раз не стал этого делать. Кредитор засомневался в платежеспособности должника. Заемщик решил это оспорить в суде и подал иск о взыскании упущенной выгоды. Истец заявил, что из-за отсутствия финансирования не смог завершить стройку и начать зарабатывать.

Три инстанции отказали заемщику. Суды установили ухудшение финансового состояния компании. Это говорило о том, что истец не сможет вернуть долг вовремя. Поэтому банк законно не выдал третью часть кредита.

Суды установили ухудшение финансового состояния компании. Это говорило о том, что истец не сможет вернуть долг вовремя. Поэтому банк законно не выдал третью часть кредита.

Когда можно оспорить договор займа

Заемщик вправе оспорить договор займа по безденежности. Чтобы признать соглашение недействительным, нужно доказать, что заемщик не получал от заимодавца деньги или иные вещи по договору либо получал в меньшем количестве.

Если заемщик получил меньше средств, чем указано в договоре, размер обязательств определяют исходя из переданных денежных сумм или иного имущества. Обязательство вернуть полученные средства по договору возникает с момента, когда заемщику передали первую часть займа, а не с момента полной передачи количества, которое оговорили стороны в договоре. При этом заемщик обязан вернуть те суммы денежных средств, которые фактически получил.

Заимодавец может опровергнуть безденежность договора. Для этого нужно доказать, что он реально передал заем и у него была финансовая возможность выдать средства. Если заем выдает предприниматель или просто физическое лицо, то доказательствами будут, например, справки 2-НДФЛ.

Если заем выдает предприниматель или просто физическое лицо, то доказательствами будут, например, справки 2-НДФЛ.

Компании ссылаются на обороты по банковскому счету, договоры с контрагентами. Если заимодавец ссылается на обороты и прибыль, заключенные договоры, то должен доказать, что доход задекларирован, а договоры исполняются. Если доказательств не будет, суды поддержат заемщика.

Самого по себе договора займа как доказательства передачи средств заемщику иногда недостаточно, даже если стороны прописали в документе, что он имеет силу акта приема-передачи и подтверждает, что заемщик получил деньги или иные вещи.

Суд может решить, что условие противоречит Гражданскому кодексу, и потребует предоставить другие доказательства. Подойдут расписки, расходные кассовые ордера, платежные поручения, выписки с расчетного счета о движении средств со счета заимодавца на счет заемщика.

Может сложиться ситуация, когда у банка отозвали лицензию и заемщик из-за этого не получил средства. Если банк не может обеспечить реальное движение денежных сумм, то суды иногда признают договор займа недействительным.

Если банк не может обеспечить реальное движение денежных сумм, то суды иногда признают договор займа недействительным.

Есть и другая позиция: некоторые суды считают, что сама по себе несостоятельность банка — это не основание признать договор займа недействительным. В таких делах счета заимодавца и заемщика были в одном банке, средства по документации банка передвинулись по счетам, заемщик воспользовался этим и погасил кредит перед банком.

Риск отзыва лицензии у банка несет заимодавец, особенно если счета у сторон в разных банках. Иногда возникают ситуации, когда заемщик исполнил свои обязательства и перечислил средства, а они заморозились из-за того, что лицензию отозвали у банка заимодавца. В таком случае заемщик за счет заимодавца приобретает право требования к банку-банкроту на сумму, которую перечислил.

директор ЮБ «Аргументъ»

член Общественной палаты МО «Город Саратов»

председатель Бюро по защите прав предпринимателей

Саратовского регионального отделения ОПОРА РОССИИ

Андрей Ларин

Есть расписка.

Но был ли заём? адвокат Олег Леонидович Любич

Но был ли заём? адвокат Олег Леонидович ЛюбичСуществует расхожее мнение, согласно которому при наличии долговой расписки долг взыскивается «автоматически». Отчасти его можно признать справедливым, но только отчасти. Не во всех случаях это «правило» будет действовать. На практике договоры займа нередко оспариваются ответчиками по безденежности, когда из договора или расписки не усматривается, что деньги были реально переданы заёмщику заимодавцем.

Важно понимать, что расписка как таковая не является сама по себе договором займа. В силу п. 2 ст. 762 Гражданского кодекса Республики Беларусь (ГК) она является одним из возможных документальных подтверждений заключения договора займа, а также его условий, то есть она — документ, удостоверяющий передачу заёмщику заимодавцем определённой денежной суммы или, в случае вещевого займа, определённого количества вещей, определяемых родовыми признаками. При этом факт наличия документа (расписки, письма), содержащего указание на то, подписавшее его лицо обязуется (обещает) передать (возвратить, уплатить) какую-либо сумму денег или передать какое-то количество имущества, определённого родовыми признаками, не лишает заёмщика права оспаривать договор займа. Оспаривая договор, заёмщик может ссылаться на то, что упомянутые в подписанном им документе деньги (имущество) не были в действительности им получены или они были получены, но в меньшем количестве. Следует, однако, иметь в виду, что п. 2 ст. 765 ГК устанавливает правило: если договор займа должен быть совершен в письменной форме, его оспаривание по безденежности путем свидетельских показаний не допускается, за исключением случаев, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заёмщика с заимодавцем или стечения тяжелых обстоятельств.

Оспаривая договор, заёмщик может ссылаться на то, что упомянутые в подписанном им документе деньги (имущество) не были в действительности им получены или они были получены, но в меньшем количестве. Следует, однако, иметь в виду, что п. 2 ст. 765 ГК устанавливает правило: если договор займа должен быть совершен в письменной форме, его оспаривание по безденежности путем свидетельских показаний не допускается, за исключением случаев, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заёмщика с заимодавцем или стечения тяжелых обстоятельств.

Согласно части третьей ст. 241 Гражданского процессуального кодекса Республики Беларусь (ГПК) ни одно из доказательств (в том числе и долговая расписка) не имеет для суда заранее установленной силы. Суд оценивает относимость, допустимость, достоверность каждого доказательства в отдельности, а также достаточность и взаимную связь доказательств в их совокупности.

Характерным примером успешного оспаривания договора займа по безденежности является гражданское дело, описание которого следует ниже.

К С., работавшему экспедитором в коммерческой организации — УП «Y», был предъявлен иск о взыскании <…> долларов США, а также процентов за пользование чужими денежными средствами. В обоснование своих требований истец А. сослался на полученную им от С. расписку следующего содержания. «Я, <фамилия, инициалы>, обязуюсь вернуть <фамилия, инициалы> <…> долларов США в течение 5 дней после исполнения обязательства по договору № <…> от <… … 20… г.>, <дата, фамилия, имя и отчество лица, выдавшего расписку>.»

В судебном заседании истец А. подержал исковые требования полностью, ответчик С. иск не признал.

Позиция истца

Истец утверждал, что между ним и ответчиком был заключён договор, согласно которому последний обязан вернуть истцу <…> долларов США в течения пяти дней после исполнения обязательства по договору № <…> от <… … 20… г.>. Договор № <…> от <… … 20… г.> заключён между УП «Y» (поставщик) заключило и ООО «Х» (покупатель). Предметом договора является поставка товара, производимого УП «Y». Товар был поставлен поставщиком покупателю, однако покупатель оплатил товар лишь частично. Окончательный расчёт произошёл через один год и семь месяцев после установленного договором срока оплаты. Истец считает договор поставки исполненным с этого момента, и именно с этого момента должен исчисляться срок возврата займа. От возврата ответчику суммы займа истец уклонился. Истец считает, что на указанную им сумму займа в соответствии со ст. 366 ГК подлежат уплате проценты за пользование чужими денежными средствами, размер которых определяется ставкой рефинансирования, установленной национальным банком Республики Беларусь на день исполнения денежного обязательства.

Предметом договора является поставка товара, производимого УП «Y». Товар был поставлен поставщиком покупателю, однако покупатель оплатил товар лишь частично. Окончательный расчёт произошёл через один год и семь месяцев после установленного договором срока оплаты. Истец считает договор поставки исполненным с этого момента, и именно с этого момента должен исчисляться срок возврата займа. От возврата ответчику суммы займа истец уклонился. Истец считает, что на указанную им сумму займа в соответствии со ст. 366 ГК подлежат уплате проценты за пользование чужими денежными средствами, размер которых определяется ставкой рефинансирования, установленной национальным банком Республики Беларусь на день исполнения денежного обязательства.

Позиция ответчика

Свои возражения против иска ответчик обосновал следующим образом. Договор займа является реальным. В силу п. 2 ст. 403 ГК, если в соответствии с законодательством для заключения договора необходима также передача имущества, договор считается заключенным с момента передачи соответствующего имущества. Согласно п. ст. 760 ГК, договор займа считается заключенным с момента передачи денег. Расписка, представленная истцом в качестве доказательства заключения договора займа, в действительности является безденежной. Она не содержит соответствующего требованиям п. 1 ст. 760 ГК указания на передачу заимодавцем заёмщику в собственность денег. Вышеупомянутая расписка не является ни договором займа, ни доказательством его заключения. Договор займа истец и ответчик не заключали, не намеревались ни заключать его, ни, тем более, исполнять. Выдача ответчиком расписки, на которую истец ссылается в обоснование своих требований, была обусловлена не договором займа, в действительности не заключённым, а иными обстоятельствами.

Согласно п. ст. 760 ГК, договор займа считается заключенным с момента передачи денег. Расписка, представленная истцом в качестве доказательства заключения договора займа, в действительности является безденежной. Она не содержит соответствующего требованиям п. 1 ст. 760 ГК указания на передачу заимодавцем заёмщику в собственность денег. Вышеупомянутая расписка не является ни договором займа, ни доказательством его заключения. Договор займа истец и ответчик не заключали, не намеревались ни заключать его, ни, тем более, исполнять. Выдача ответчиком расписки, на которую истец ссылается в обоснование своих требований, была обусловлена не договором займа, в действительности не заключённым, а иными обстоятельствами.

УП «Y» (поставщик) заключило с ООО «Х» (покупатель) договор поставки товара, который в соответствии с условиями договора был передан покупателю в месте нахождения последнего. Ответчик, работающий экспедитором УП «Y», доставил товар в место, указанное в договоре, и передал его должностному лицу — директору ООО «Х» (истцу). После разгрузки доставленного товара в месте, указанном покупателем, директор ООО «Х», несмотря на фактическую передачу доставленного товара, отказался подписывать товарно-транспортную накладную, тем самым умышленно создавая необоснованные препятствия законной хозяйственной деятельности УП «Y», а именно – получению платежа за товар, причитавшегося ему по договору поставки.

После разгрузки доставленного товара в месте, указанном покупателем, директор ООО «Х», несмотря на фактическую передачу доставленного товара, отказался подписывать товарно-транспортную накладную, тем самым умышленно создавая необоснованные препятствия законной хозяйственной деятельности УП «Y», а именно – получению платежа за товар, причитавшегося ему по договору поставки.

Угрожая наступлением неблагоприятных для УП «Y» последствий — неподписанием товарно-транспортной накладной, подтверждающей передачу покупателю товара во исполнение договора поставки, истец потребовал передачи ему не предусмотренного договором вознаграждения в сумме <…> долларов США за то, что ООО «Х» заключило договор поставки с УП «Y».

Не имея намерения безосновательно передавать истцу не предусмотренное договором вознаграждение, уплаты которого он требовал, ответчик, находясь перед реальной угрозой отказа истца от подписания товарно-транспортной накладной, надлежащим образом оформленной грузоотправителем в связи с надлежаще исполненной поставкой товара, был вынужден выдать истцу безденежную расписку на сумму 2 800 долларов США без фактической передачи истцом ответчику указанной выше суммы в иностранной валюте ни в качестве займа, ни в каком-либо ином качестве. Написанная по требованию и под диктовку истца расписка была дана вынужденно, исключительно с целью избежания неблагоприятных последствий, а именно – с целью получения подписи истца на товарно-транспортной накладной и проставления на товарно-транспортной накладной оттиска печати ООО «Х» в подтверждение передачи товара поставщиком покупателю. Какую-либо общую цель ответчик и истец при этом не преследовали. Воля сторон не была согласована и не была направлена на возникновение и исполнение обязательства. И ответчик, и истец осознавали, что в действительности обязательство займа не возникло.

Написанная по требованию и под диктовку истца расписка была дана вынужденно, исключительно с целью избежания неблагоприятных последствий, а именно – с целью получения подписи истца на товарно-транспортной накладной и проставления на товарно-транспортной накладной оттиска печати ООО «Х» в подтверждение передачи товара поставщиком покупателю. Какую-либо общую цель ответчик и истец при этом не преследовали. Воля сторон не была согласована и не была направлена на возникновение и исполнение обязательства. И ответчик, и истец осознавали, что в действительности обязательство займа не возникло.

Между ответчиком и истцом никогда не было никаких личных и имущественных отношений. Ответчик и истец не были знакомы и не встречались до того, как ответчиком был доставлен товар, поставленный на основании договора между УП «Y» и ООО «Х». У ответчика не было никаких причин брать у истца взаймы <…>долларов США, как и у истца не было никаких разумных причин давать взаймы <…> долларов США незнакомому человеку, проживающему в другом городе

Текст расписки, представленной суду истцом в качестве доказательства заключения договора займа, не позволяет установить вид обязательства, а также и сам факт его существования. Расписка не содержит указания ни на передачу истцом ответчику 2 800 долларов США, ни на получение ответчиком указанной денежной суммы в иностранной валюте. Из содержания расписки не вытекает существование заёмного обязательства, поскольку слова «заём», «получил», «заимодавец» и «заемщик» в ней не использовались. Расписка не даёт возможности установить действительное содержание отношений между истцом и ответчиком. Невозможно идентифицировать упомянутый в расписке договор, поскольку в ней не указаны ни стороны договора, ни его предмет. Расписка не является формой соглашения сторон, которое свидетельствовало бы об их волеизъявлении, направленном на возникновение заемного обязательства.

Расписка не содержит указания ни на передачу истцом ответчику 2 800 долларов США, ни на получение ответчиком указанной денежной суммы в иностранной валюте. Из содержания расписки не вытекает существование заёмного обязательства, поскольку слова «заём», «получил», «заимодавец» и «заемщик» в ней не использовались. Расписка не даёт возможности установить действительное содержание отношений между истцом и ответчиком. Невозможно идентифицировать упомянутый в расписке договор, поскольку в ней не указаны ни стороны договора, ни его предмет. Расписка не является формой соглашения сторон, которое свидетельствовало бы об их волеизъявлении, направленном на возникновение заемного обязательства.

Если исходить из того, что содержащиеся в расписке слова «в течение 5 дней после исполнения обязательств по упомянутому в ней договору» являются отлагательным условием, то следует придти к выводу о том, что отлагательное условие надлежащим образом не согласовано. Таким образом, расписка носит абстрактный характер, в силу чего она не может рассматриваться в качестве надлежащего доказательства возникновения и существования обязательства займа.

Ответчик заявил также об истечении срока исковой давности, мотивируя это с следующим. В расписке указан срок передачи возврата <…> долларов США в течение дней после исполнения обязательств по договору № <…> от <… … 20… г.> . таким образом, исчисление этого срока поставлено в зависимость от действий истца, являющегося директором ООО «Х», то есть платежа по вышеупомянутому договору. ООО «Х» не оплатило товар, переданные ему во исполнение по договора № <…> от <… … 20… г.>. Таким образом, наступило неблагоприятное для УП «Y» последствие, которым угрожал истец, требуя уплаты ему 2 800 долларов США. Уклоняясь, будучи директором ООО «Х», от исполнения обязанности оплатить полученное по договору № <…> от <… … 20… г.>, истец умышленно создавал условия, направленные на продление срока исполнения несуществующего обязательства (возврата в действительности не полученного ответчиком займа). УП «Y» в течение длительного времени не получило платёж по договору № <…> от <… … 20… г. >. В связи с этим УП «Y» предъявило в суд, рассматривающий экономические споры, иск о взыскании долга по вышеупомянутому договору, и этот долг был взыскан с ООО «Х». От добровольного исполнения решения суда директор ООО «Х» уклонился, и решение было исполнено принудительно в порядке исполнительного производства. Таким образом, оплата платёжного требования, на которое ссылается истец, в действительности не была добровольным исполнением обязательства. Поэтому, принимая во внимание заведомо неправомерное поведение истца, исчисление срока исковой давности так, как это указано истцом в исковом заявлении, недопустимо. Иск предъявлен через пять лет после исполнения договора УП «Y» . Даже если бы заёмные отношения между истцом и ответчиком существовали, то срок исковой давности продолжительностью в три года, установленный ст.197 ГК, к моменту предъявления иска истёк. Руководствуясь ст. 200 ГК, ответчик просил суд применить к требованию истца исковую давность и отказать истцу в иске.

>. В связи с этим УП «Y» предъявило в суд, рассматривающий экономические споры, иск о взыскании долга по вышеупомянутому договору, и этот долг был взыскан с ООО «Х». От добровольного исполнения решения суда директор ООО «Х» уклонился, и решение было исполнено принудительно в порядке исполнительного производства. Таким образом, оплата платёжного требования, на которое ссылается истец, в действительности не была добровольным исполнением обязательства. Поэтому, принимая во внимание заведомо неправомерное поведение истца, исчисление срока исковой давности так, как это указано истцом в исковом заявлении, недопустимо. Иск предъявлен через пять лет после исполнения договора УП «Y» . Даже если бы заёмные отношения между истцом и ответчиком существовали, то срок исковой давности продолжительностью в три года, установленный ст.197 ГК, к моменту предъявления иска истёк. Руководствуясь ст. 200 ГК, ответчик просил суд применить к требованию истца исковую давность и отказать истцу в иске.

В судебном заседании были допрошены свидетели.

Свидетель № 1 — работник ООО «Х», находящаяся в служебной зависимости от истца, пояснила, что видела ответчика в кабинете истца, но не наблюдала факта передачи истцом ответчику долларов США.

Свидетель № 2 — директор УП «Y» пояснил, что между УП «Y» и ООО «Х» был заключён договор поставки, который УП «Y» исполнило надлежащим образом. После исполнения договора поставки продавцом истец подписал товарно-транспортную накладную под условием выплаты ему некоей суммы «за благоприятный исход сделки», однако намерений выплачивать эту сумму истцу свидетель не имел и указаний о её уплате экспедитору УП «Y» (ответчику) не давал.

Разрешение спора судом

При вынесении решения суд исходил из следующего. Ст. 760 ГК устанавливает, что по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей, если иное не установлено законодательными актами. Иностранная валюта и валютные ценности могут быть предметом договора займа. В соответствии с п. 1 ст. 763 ГК заёмщик обязан возвратить заимодавцу полученную сумму займа в срок и порядке, которые предусмотрены договором займа.

Договор займа считается заключенным с момента передачи денег или других вещей, если иное не установлено законодательными актами. Иностранная валюта и валютные ценности могут быть предметом договора займа. В соответствии с п. 1 ст. 763 ГК заёмщик обязан возвратить заимодавцу полученную сумму займа в срок и порядке, которые предусмотрены договором займа.

В соответствии с п. 1 ст. 765 ГК заёмщик вправе оспаривать договор займа по его безденежности, доказывая, что деньги или другие вещи в действительности не получены им от заимодавца или получены в меньшем количестве, чем указано в договоре. В силу п. 3 ст. 765 ГК, если в процессе оспаривания заёмщиком договора займа по его безденежности будет установлено, что деньги или другие вещи в действительности не были получены от заимодавца, договор займа считается незаключенным. Суд пришёл к выводу о том, что факт передачи истцом ответчику <…> долларов США не нашёл своего подтверждения, так как подлинник договора поставки, на который ссылался истец, не содержит условия о передаче денежных средств ответчику. Письменных доказательств, подтверждающих обратное, истец суду не представил.

Письменных доказательств, подтверждающих обратное, истец суду не представил.

Поскольку, согласно п. 2 ст. 760 ГК, договор займа считается заключенным с момента передачи денег или других вещей, суд находит договор займа незаключённым по безденежности.

Учитывая вышеизложенное, суд находит исковые требования А. о взыскании долга и процентов за пользование чужими денежными средствами не подлежащими удовлетворению.

Суд взыскал с истца все понесённые ответчиком расходы на юридическую помощь. Получилось как в пословице: «пошёл за шерстью, да воротился сам остриженный».

Подведём итоги. Расписка может быть признана доказательством, подтверждающим договор займа, только если в ней нашло отражение такое неотъемлемое свойство договора этого вида, как его реальность. Поскольку договор займа считается заключенным с момента передачи объекта займа (денег или других вещей), то в договоре займа или в ином подтверждающем заключение договора документе (расписке, письме и т. п.) должно содержаться ясное указание на то, что деньги или вещи, являющиеся объектом договора займа, получены заёмщиком. Важно именно указание на это действие соответствующим глаголом в прошедшем времени. Использование в расписке глаголов в будущем времени («передаст», «получит») или даже в настоящем («передаёт», «получает») не даёт оснований рассматривать её в качестве подтверждения того, что передача денег в действительности состоялась. Содержание документа, подтверждающего заключение договора, должно не только свидетельствовать о наличии между конкретными лицами денежного обязательства, но также исключать возможность иной квалификации этого обязательства, нежели договор займа. При несоблюдении данного правила долговая расписка может не быть признана доказательством заключения договора займа. Для оспаривания договора займа или долговой расписки по безденежности заёмщику в такой ситуации достаточно заявить, что в действительности деньги (вещи) ему не были переданы, и расписка факта их передачи не подтверждает.

п.) должно содержаться ясное указание на то, что деньги или вещи, являющиеся объектом договора займа, получены заёмщиком. Важно именно указание на это действие соответствующим глаголом в прошедшем времени. Использование в расписке глаголов в будущем времени («передаст», «получит») или даже в настоящем («передаёт», «получает») не даёт оснований рассматривать её в качестве подтверждения того, что передача денег в действительности состоялась. Содержание документа, подтверждающего заключение договора, должно не только свидетельствовать о наличии между конкретными лицами денежного обязательства, но также исключать возможность иной квалификации этого обязательства, нежели договор займа. При несоблюдении данного правила долговая расписка может не быть признана доказательством заключения договора займа. Для оспаривания договора займа или долговой расписки по безденежности заёмщику в такой ситуации достаточно заявить, что в действительности деньги (вещи) ему не были переданы, и расписка факта их передачи не подтверждает.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент и включив в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу opendata@sec. gov.

gov.

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.5dfd733e.1640418331.cf6778c

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC. gov.

gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Разумно ссужайте деньги семье и друзьям

Законно ли ссужать деньги?Да, это так. Ссужать деньги — законно, и когда вы это делаете, долг становится юридическим обязательством заемщика выплатить. Вы можете подать иск против своего заемщика в случае дефолта в суде мелких тяжб. Это может показаться грубым, но важно понять это заранее. Ссуда между близкими имеет такой же юридический вес, что и ссуда в банке.

Если вы ссужаете деньги другу или члену семьи, вы можете получить подробную информацию в письменной форме и подписать все стороны на случай конфликта или недоразумений.Если все, что у вас есть, — это словесное понимание и рукопожатие, этого может быть недостаточно для подтверждения деталей вашего соглашения. Подписанный письменный контракт намного лучше, чем рукопожатие.

Подписанный письменный контракт намного лучше, чем рукопожатие.

Да, можете, но налоговые разветвления могут быть непростыми и сложными. Вы бы получали проценты на эти деньги, если бы у вас был процентный счет, и это одна из веских причин для начисления процентов. Однако случайные кредиторы могут невольно стать причиной налоговых головных болей в будущем, если они не будут грамотно структурировать свои ссуды, не получат все подробности в письменной форме и не получат письменное соглашение, подписанное кредитором (-ами) и кредитором (-ами).Спросите юриста, хотите ли вы заключить кредитный договор, чтобы избежать дорогостоящих ошибок в будущем.

Следует ли мне избегать ссуды из-за потенциальных юридических конфликтов?Все зависит от обстоятельств. Учитывайте свое финансовое положение и цели:

- Можете ли вы позволить себе связать эти деньги?

- Если другие кредиторы отказали заемщику, действительно ли вы хотите взять на себя риск? Что делать, если заемщик столкнется с неожиданными проблемами?

- Готовы ли вы и другие члены вашей семьи подать в суд в случае дефолта?

- Готовы ли вы простить долг заемщика, чтобы сохранить мир?

Если потеря такой суммы может причинить вам серьезный финансовый ущерб, вы можете сказать об этом и не давать ссуду. Если вы пойдете дальше, вы можете установить условия в письменном векселе, с которыми могут согласиться обе стороны, и придерживаться их.

Если вы пойдете дальше, вы можете установить условия в письменном векселе, с которыми могут согласиться обе стороны, и придерживаться их.

Хотя в жизни мало гарантий, вот несколько советов, которые могут увеличить шансы на то, что вам вернут деньги полностью.

Совет 1. Изложите условия письменно.Вы можете использовать юридически обязывающее и легко заполняемое кредитное соглашение, называемое векселем, чтобы зафиксировать подробную информацию о вашей ссуде.Конечно, проще и эмоциональнее выразить словами обещание между друзьями, но проблема возникает, когда одна или обе стороны не могут вспомнить условия через год или два в будущем. Письменное соглашение предотвращает неудобные дискуссии позже.

Совет 2: изложите все основные условия кредитного соглашения.Рассмотрим в том числе:

- Наименования и адреса сторон договора

- Сумма кредита (основная сумма)

- Процентная ставка

- Условия погашения, включая любые штрафы и пени за просрочку платежа

- Строки подписи

Условия погашения могут зависеть от обстоятельств сторон. Например, два небольших платежа каждый месяц могут работать лучше для заемщика. В качестве альтернативы, если заемщик ожидает серьезного финансового стимула, такого как возврат налогов, единовременное погашение может иметь смысл. В любом случае вы можете четко указать срок сдачи.

Например, два небольших платежа каждый месяц могут работать лучше для заемщика. В качестве альтернативы, если заемщик ожидает серьезного финансового стимула, такого как возврат налогов, единовременное погашение может иметь смысл. В любом случае вы можете четко указать срок сдачи.

Вы также можете указать обеспечение для ссуды и, если применимо, указать, что обязательство по ссуде может быть передано третьей стороне.

Совет 3: Укажите свои средства правовой защиты, если заемщик не выполняет свои обязательства.Если заемщик не выполняет свои обязательства или не платит свою задолженность, вы можете:

- Изменить условия договора с учетом изменения обстоятельств

- Взять обеспечение, если таковое было предоставлено для обеспечения кредита

- Обратиться в суд мелких тяжб для получения решения

С помощью простого векселя Rocket Lawyer вы можете покрыть юридические основы, включая сумму ссуды, погашение и условия по умолчанию.

Если у вас возникнут проблемы со сбором платежей, просмотрите эти советы по взысканию личного долга. Возможно, вам понадобится юрист, чтобы пересмотреть условия кредита, возместить часть долга в соответствии с мировым соглашением или помочь заемщику получить ссуду на консолидацию долга.

Нужна консультация по конкретному случаю? Спросите юриста, требуются ли в вашей ситуации доступные качественные юридические услуги.

Эта статья содержит общую юридическую информацию и не содержит юридических консультаций.Rocket Lawyer не является юридической фирмой и не заменяет адвоката или юридическую фирму. Закон сложен и часто меняется. За юридической консультацией обращайтесь к юристу.

Не можете вернуть ссуду родным и близким? Вот что делать — советник Forbes INDIA

Заимствование кредита у друзей и семьи очень нравится многим по ряду причин. К ним относятся, помимо прочего, невыполнение формальных требований по кредиту, плохие кредитные рейтинги и уже накопившаяся значительная сумма долга.

Финансовые ограничения, подобные этим, могут вынудить людей обратиться к своим друзьям и семье, чтобы получить средства. Обеспеченный таким образом капитал привлекателен по ряду причин, некоторые из которых перечислены ниже.

Что делает заимствование у друзей и семьи привлекательным?

1. Обеспечьте легкость получения средств:

В отличие от официальных заявок на получение ссуды, подаваемых финансовыми учреждениями и государственными схемами, кредиты, предоставляемые людьми, близкими к физическим лицам, легче получить.Это связано с несколькими причинами, в том числе с ранее существовавшими отношениями между двумя людьми, о которых идет речь.

Отсутствие необходимости подавать заявку на ссуду наряду с отсутствием требования проверки поведения заемщика также упрощают процесс. При условии, что обе стороны согласны с суммой кредита и графиком погашения, эти заемные средства относительно легко получить.

2. Желаемая процентная ставка:

Из-за характера взаимоотношений между кредитором и заемщиком заемщики могут воспользоваться низкими процентными ставками, если они вообще не существуют. Это означает, что у заемщиков есть возможность сэкономить деньги, которые в противном случае им пришлось бы платить.

Это означает, что у заемщиков есть возможность сэкономить деньги, которые в противном случае им пришлось бы платить.

3. Отсутствие подробного оформления документов:

Официальные ссуды обычно требуют множества документов, которые заемщики должны предоставить для утверждения ссуды. В случае неофициальных займов, обеспеченных от друзей или родственников, можно избежать необходимости предоставлять документы и проходить процедуру проверки «знай своего клиента» (KYC).

Эти документы включают бланки заявлений и различные документы, удостоверяющие личность.За исключением единого кредитного соглашения, большинство кредиторов не будут требовать от заемщиков прыгать через лазейки, чтобы получить средства. Таким образом, заемщики могут сэкономить время, силы и деньги.

4. Гибкий способ погашения:

Ссуды, полученные от друзей и родственников, позволяют заемщикам воспользоваться графиком погашения, который наиболее подходит им и их возможностям. Чаще всего у них есть возможность распределить свои графики погашения на обширные промежутки времени, если они того требуют.Заемщики также могут делать короткие периодические платежи каждые несколько месяцев, а не производить их ежемесячно.

Чаще всего у них есть возможность распределить свои графики погашения на обширные промежутки времени, если они того требуют.Заемщики также могут делать короткие периодические платежи каждые несколько месяцев, а не производить их ежемесячно.

Почему следует переосмысливать заимствования у друзей и семьи?

Хотя вышеупомянутые пункты указывают на то, почему люди привлекаются к ним, они также должны учитывать отрицательные стороны таких ссуд.

1. Неясные условия, вызванные неофициальным займом:

Из-за существующей облигации, которую кредитор и заемщик имеют в таких сценариях, акт предоставления ссуды не всегда может рассматриваться с должным уровнем формальности.Когда такой кредит предоставляется в спешке, кредиторы могут даже согласиться и предоставить указанную сумму без каких-либо письменных соглашений, в которых оговариваются условия соглашения.

Отсутствие такой письменной документации может привести к осложнениям в будущем, включая отсутствие доказательства суммы предоставленных средств и прилагаемых условий в случае каких-либо разногласий.

2. Чувство неловкости:

Прося у близких и любимых о денежной помощи, например ссуде, люди рискуют почувствовать себя неловко рядом с ними.Эти чувства могут продолжаться еще долгое время после возврата ссуды. Заемные деньги продолжают нависать над заемщиком, как черное облако, которое может вызывать чувство неловкости каждый раз, когда заемщик взаимодействует с кредитором.

3. Отсутствие установленного плана погашения:

Официальные финансовые кредитные учреждения, такие как банки, предоставляют заемщикам план погашения, в котором они определяют графики погашения. Обычно они разбивают всю причитающуюся сумму на более мелкие части, которые подлежат оплате ежемесячно в течение определенного периода времени.Заемщики имеют право следовать этому плану или могут выплатить всю причитающуюся сумму за один раз.

Однако банки не могут настаивать на том, чтобы кредиторы производили единовременное погашение кредита на всю сумму. Кредиторы, которые являются друзьями или родственниками заемщика, не подпадают под действие таких правил. Они могут потребовать погашения всей ссуды в определенный день по любому количеству причин, не ограничиваясь финансовыми чрезвычайными ситуациями. Такие сценарии увеличивают неопределенность, связанную с выплатами по этим займам.

Они могут потребовать погашения всей ссуды в определенный день по любому количеству причин, не ограничиваясь финансовыми чрезвычайными ситуациями. Такие сценарии увеличивают неопределенность, связанную с выплатами по этим займам.

4.Отношения могут быть испорчены:

В случае, если ссуды, предоставленные членом семьи или другом, не могут быть возвращены, заемщики рискуют разорвать отношения с кредиторами. Отношения перестали быть прежними из-за чувства недоверия, раскаяния и гнева.

Что делать, прежде чем брать взаймы у друзей и семьи?

В случае, если такие заимствования неизбежны, следует рассмотреть следующие рекомендации.

1. Честность — это требование:

Прежде чем брать взаймы у любимого человека, заемщики должны честно рассказать о своих финансах.К таким займам нужно относиться так же серьезно, как к банковским займам. Заемщики должны предоставить своим кредиторам документы с подробным описанием их нынешнего финансового положения и подтвердить свою состоятельность, чтобы иметь право на такие заимствования.

Они также должны информировать кредиторов о том, куда они планируют потратить эти деньги, чтобы кредиторы чувствовали, что их деньги будут потрачены разумно и по правильным причинам. Предоставляя эту информацию кредиторам, они могут быть более склонны предоставлять займы заемщикам.

2. Срок погашения:

Согласованная сумма ссуды, план погашения и процентная ставка, если применимо, должны быть понятны обеим сторонам.

3. Проект юридического кредитного договора:

Вместо простого обсуждения условий погашения чрезвычайно важно составить юридически обязательный документ о ссуде. Этот документ должен быть подписан как кредитором, так и заемщиком, чтобы избежать каких-либо споров в будущем. Обе стороны должны иметь копии одного и того же документа, и во время подписания документа должен присутствовать свидетель.

4. Автоматизация погашения кредита:

На основании согласованного плана погашения кредита и оговоренных сроков, до которых должен быть произведен каждый платеж, их можно автоматизировать. Это позволяет заемщикам избежать пропусков платежей и обеспечивает кредиторам такое же уважение, как и банки. В Индии Национальная автоматизированная клиринговая палата используется официальными финансовыми учреждениями для обеспечения своевременного погашения кредитов.

Это позволяет заемщикам избежать пропусков платежей и обеспечивает кредиторам такое же уважение, как и банки. В Индии Национальная автоматизированная клиринговая палата используется официальными финансовыми учреждениями для обеспечения своевременного погашения кредитов.

5. Всегда имейте запасной план:

В случае, если заемщики не могут выплатить ссуду от друга или члена семьи, у них всегда должен быть план B.Это может быть в форме предложения уплаты пени за просрочку платежа в случае, если выплаты не производятся в установленные сроки. В противном случае заемщики должны быть готовы предоставить своим кредиторам обеспечение, чтобы показать, насколько серьезно они относятся к выполнению своих требований по выплате.

Как избежать дефолта по ссуде от друзей и семьи?

В случае, если физические лица не могут предоставить своим кредиторам сумму, которая им причитается, им следует подумать о следующих действиях.

1. Воздерживаться от уклонения от кредиторов:

Независимо от того, могут или не могут заемщики производить выплаты, жизненно важно, чтобы они не избегали своих кредиторов. Кредиторы в этом сценарии — это не просто неизвестные организации, которые предоставляют только фискальные услуги, но и заемщики также имеют с ними тесные личные отношения. Избегая кредиторов и прерывая любые связи с ними, заемщики рискуют испортить свои отношения, а также могут создать себе плохую репутацию.

Кредиторы в этом сценарии — это не просто неизвестные организации, которые предоставляют только фискальные услуги, но и заемщики также имеют с ними тесные личные отношения. Избегая кредиторов и прерывая любые связи с ними, заемщики рискуют испортить свои отношения, а также могут создать себе плохую репутацию.

2.Признать двойственность роли кредитора:

Заемщики должны понимать, что их близкий человек также является кредитором. Они не должны пользоваться своими тесными связями и предполагать, что они могут быть небрежными, когда дело касается выплаты ссуд.

3. Будьте наготове:

В случае, если заемщики не могут погасить ссуды, взятые у их друзей или членов семьи, они должны сообщить им об этих фактах, как только они это осознают. Объясните, почему вы, как заемщик, не можете позволить себе выплатить долг.Это может означать показ кредиторам бухгалтерской книги с вашими ежедневными расходами и неизбежными платежами. Это могло бы убедить кредиторов в том, что заемщик честен и осознает важность погашения.![]()

4. Разработайте новые планы погашения:

В случае, если заемщики не могут выполнить свои ранее существовавшие планы платежей, им следует обсудить возможность новых планов со своими кредиторами. В случае, если указанные кредиторы требуют погашения ссуды сразу, а заемщики не могут позволить себе их выплату, заемщики должны быть готовы предложить что-то в обмен на свой долг.Это может быть в виде товаров, которыми они владеют, или предложения им услуг, которые они могут предоставить.

5. Избегайте дополнительных расходов:

До тех пор, пока заемщики не выплатят свои взносы в полном объеме, им следует воздерживаться от вложений во вторичные расходы, которые не имеют особого значения. Такие расходы могут раздражать кредиторов, которые могут заметить, что их деньги не возвращаются, а вместо этого тратятся на вещи, которые можно будет купить позже.

6.Приоритет погашения долга:

В идеале заемщикам следует хранить на своих банковских счетах двухмесячные выплаты по ссуде. Это должно быть зарезервировано для их кредитора, и они должны определить приоритетность этих платежей.

Это должно быть зарезервировано для их кредитора, и они должны определить приоритетность этих платежей.

Почему ссуды не должны предлагать друзья или семья?

Потенциальные заемщики должны знать об ограничениях, которым они подвергают кредиторов при использовании этих займов. Такие ссуды не всегда являются особенно хорошими фискальными решениями, принимаемыми кредиторами, поскольку они связаны со следующими проблемами.

1. Отсутствие интереса:

В отличие от ссуд, выданных официальными кредитными учреждениями, такие кредитные линии чаще всего не приносят процентов. Это означает, что кредиторы не зарабатывают никаких дополнительных денег, ссужая свой существующий капитал.

2. Средства могут потребоваться самим кредиторам:

Если у кредиторов нет в основном неограниченных запасов денег, им следует быть осторожными с суммой денег, которую они ссужают своим друзьям или членам семьи.Они вполне могут столкнуться с сценариями, когда они сами нуждаются в средствах, но передали их и не могут получить к ним немедленный доступ.

3. Заемщики могут запросить больше:

Обеспечивая тесную связь со средствами для заимствования, кредиторы рискуют создать сценарии, при которых они возвращаются с запросами на дополнительные суммы денег. Заемщики могут даже зайти так далеко, что порекомендуют кредиторов другим лицам, которые в равной степени близки к кредитору. Следовательно, кредиторы могут в конечном итоге сыграть роль банка, чего они, возможно, не хотели бы делать.

4. Разрешить вредным привычкам:

Предоставляя заемщикам легкий выход из их финансовых проблем, кредиторы рискуют создать и создать плохие финансовые схемы среди своих друзей и членов семьи. Важно, чтобы они знали, на что тратятся заемные средства, и следили за тем, чтобы они не способствовали плохим привычкам, таким как азартные игры или вредные пристрастия.

5. Создает неудобные ситуации:

Кредиторы могут попасть в неловкие ситуации, попросив вернуть свои деньги.Эти сценарии требуют такта, терпения и способности сохранять хладнокровие и собранность, особенно когда они имеют дело с близкими.

Итог

Займы любого рода должны производиться после рассмотрения нескольких из вышеупомянутых моментов. Заемщикам рекомендуется брать в долг только то, что имеет первостепенное значение, и ни цента больше. Они также должны помнить, что добавление денег к ранее существовавшим личным отношениям может нанести необратимый ущерб, и с ними следует обращаться осторожно.

Перспектива заемщика, часть II

Отличительной чертой растущей экономики является увеличение кредитования предприятий. По мере того, как становится доступным больше капитала, заемщикам необходимо знать, как лучше всего договориться об условиях, на которых они его приобретают.

В предыдущем выпуске этого журнала этот автор предлагал стратегии, которые заемщик может использовать при ведении переговоров по коммерческому обязательству по кредиту. Хотя разумные мнения расходятся по поводу того, какие вопросы следует поднять на этой ранней стадии, ряд вопросов неизбежно остается предметом переговоров в самом кредитном соглашении. В этой статье будет рассмотрен типичный кредитный договор, основанный на активах, и описаны практические шаги, которые советник заемщика должен предпринять, чтобы гарантировать, что закрытие сделки пройдет гладко и вовремя.

В этой статье будет рассмотрен типичный кредитный договор, основанный на активах, и описаны практические шаги, которые советник заемщика должен предпринять, чтобы гарантировать, что закрытие сделки пройдет гладко и вовремя.

Соответствие предварительным условиям

В кредитном соглашении будет перечислен ряд пунктов, которые заемщик должен предоставить в качестве предварительного условия для финансирования. С самого начала обращайте пристальное внимание на эти элементы, особенно те, которые требуют выполнения третьими сторонами. Эти партии могут включать:

Титульные общества .Кредитору, принимающему залог недвижимости, потребуется стандартная кредитная политика ALTA, обеспечивающая действительность и приоритет залогового права ипотечного кредита. Немедленно обратитесь к страховщику титула и предоставьте ему список необходимых подтверждений кредитора. Во время оформления правового титула часто возникают неожиданные трудности, и осторожный советник заемщика оставляет себе максимальное время на их выполнение.

Сюрвейеры . Большинству кредиторов в сфере недвижимости требуется новое обследование. Оценщик должен быть нанят и предоставлен список требований кредитора, а также копии существующих свидетельств права собственности.Быстрое привлечение геодезиста особенно важно в сделках «на конец года», когда у геодезистов часто бывает больше полевых работ, чем они могут выполнить вовремя.

Арендодатели . Некоторые штаты предоставляют арендодателям установленный законом обеспечительный интерес в личной собственности арендатора, расположенной в арендованных помещениях, для обеспечения обязательств по аренде. Кредитор, выступающий против запасов и оборудования, хранящегося на таких площадках, часто просит всех (или крупных) арендодателей отказаться от залогового права своих арендодателей или подчинить их себе.Заемщик не должен предполагать, что эти переговоры будут безболезненными (или даже успешными), и должен быстро направить проекты писем арендодателям.

Постарайтесь получить согласие кредитора о том, что вам нужно получать письма не от всех арендодателей, а только от некоторого меньшего процента, например 75 процентов. Однако не удивляйтесь, если кредитор будет настаивать на доставке писем об отказе от прав для всех сайтов, которые считаются важными для деловых операций заемщика.

Однако не удивляйтесь, если кредитор будет настаивать на доставке писем об отказе от прав для всех сайтов, которые считаются важными для деловых операций заемщика.

Аудиторы .Когда ссуда закрывается через некоторое время после закрытия последнего финансового года компании, кредиторы могут запросить аудит «незавершенного периода» с даты последней проверенной отчетности до согласованной даты до закрытия. Если кредитора невозможно отговорить, аудитор должен немедленно приступить к работе.

Местный советник . Местный юрист должен часто участвовать в сделках с несколькими штатами по разным причинам. Переговоры по их мнению часто бывают более длительными, чем хотелось бы, поэтому заемщик должен как можно раньше передать предложенную кредитором форму юридического заключения в руки местного юрисконсульта.Слишком много сделок приводит к тому, что кредитор и местный юрист все еще спорят о мнениях в день закрытия.

Многие положения являются общими для кредитных договоров. Способность заемщика их пересматривать будет зависеть не только от его финансовой устойчивости, но и от рыночных условий в целом. Тем не менее, советник заемщика должен помнить об определенных идеях.

Способность заемщика их пересматривать будет зависеть не только от его финансовой устойчивости, но и от рыночных условий в целом. Тем не менее, советник заемщика должен помнить об определенных идеях.

Кредитное администрирование