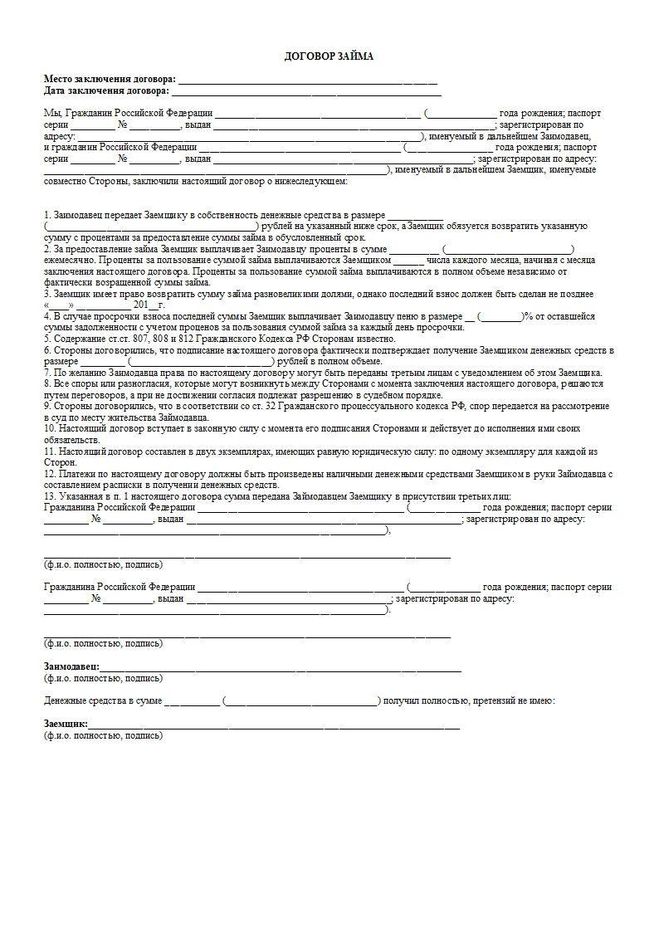

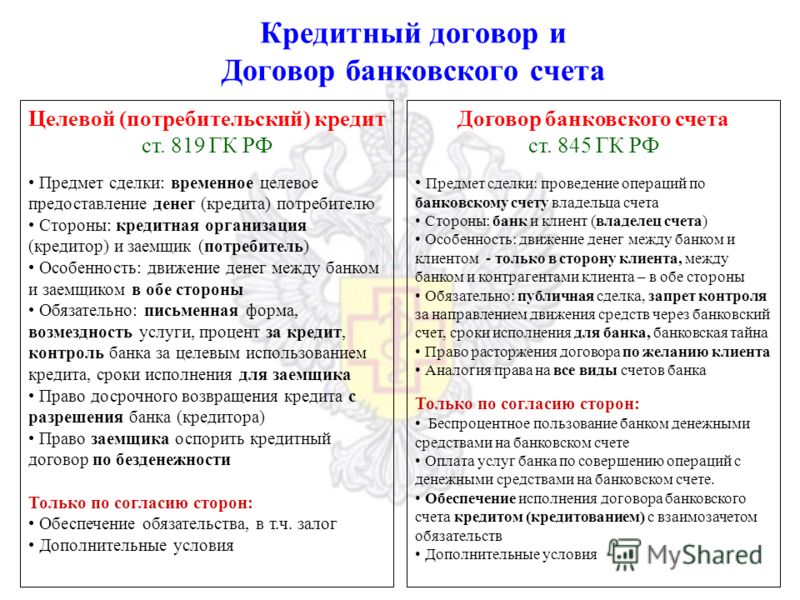

Ст. 812 ГК РФ. Оспаривание займа по безденежности

1. Заемщик вправе доказывать, что предмет договора займа в действительности не поступил в его распоряжение или поступил не полностью (оспаривание займа по безденежности).

2. Если договор займа должен быть совершен в письменной форме (статья 808), оспаривание займа по безденежности путем свидетельских показаний не допускается, за исключением случаев, когда договор был заключен под влиянием обмана, насилия, угрозы или стечения тяжелых обстоятельств, а также представителем заемщика в ущерб его интересам.

3. В случае оспаривания займа по безденежности размер обязательств заемщика определяется исходя из переданных ему или указанному им третьему лицу сумм денежных средств или иного имущества.

См. все связанные документы >>>

< Статья 811. Последствия нарушения заемщиком договора займа

Статья 813. Последствия утраты обеспечения обязательств заемщика >

1. Как следует из буквального толкования комментируемой статьи, оспаривание договора займа по его безденежности не означает, что безденежный договор займа представляет собой недействительную сделку. Если заемщик не получил от заимодавца заемные средства или получил их в меньшем объеме, чем указано в документе о займе, то у заемщика появляется охраняемый законом интерес в судебном подтверждении отсутствия права и обязанности, на установление которых был направлен договор займа, или же в признании иного объема этого права и этой обязанности. Средством защиты этого интереса выступает иск о признании договора займа незаключенным (частично незаключенным) или процессуальное возражение против требования заимодавца о взыскании суммы займа.

Как следует из буквального толкования комментируемой статьи, оспаривание договора займа по его безденежности не означает, что безденежный договор займа представляет собой недействительную сделку. Если заемщик не получил от заимодавца заемные средства или получил их в меньшем объеме, чем указано в документе о займе, то у заемщика появляется охраняемый законом интерес в судебном подтверждении отсутствия права и обязанности, на установление которых был направлен договор займа, или же в признании иного объема этого права и этой обязанности. Средством защиты этого интереса выступает иск о признании договора займа незаключенным (частично незаключенным) или процессуальное возражение против требования заимодавца о взыскании суммы займа.

По делам о банкротстве правом оспаривать передачу денежных средств по договору займа, кроме заемщика, также наделены временный управляющий, кредиторы, предъявившие требования к должнику-заемщику, представитель учредителей (участников) должника или представитель собственника имущества должника — унитарного предприятия.

2. Средствам доказывания безденежности посвящен п. 2 комментируемой статьи. Если заем не требует письменной формы, то его оспаривание по безденежности допускается с помощью любых доказательств, включая свидетельские показания. Если договор займа должен быть совершен в письменной форме, то ссылаться на свидетельские показания заемщик не может, за исключением случаев, предусмотренных п. 2 комментируемой статьи.

В судебной практике сложилась позиция, согласно которой заемщик может оспаривать договор займа по безденежности, ссылаясь на ненадлежащее оформление внутренних документов об оприходовании денежных средств. Встречается и более общая позиция: нарушение заимодавцем порядка оформления передачи заемных средств может свидетельствовать о безденежности займа.

3. Перечень случаев, при которых допускается оспаривание договора займа по безденежности с помощью свидетельских показаний, почти дословно совпадает с перечнем оснований признания сделки недействительной в соответствии со ст.

Несмотря на термин «безденежность», предписания комментируемой статьи могут применяться в отношении не только денежного, но и вещного займа. Этот вывод вытекает из систематического толкования норм ГК РФ, в которых говорится о деньгах и иных вещах.

4. Применимое законодательство:

— ФЗ от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)».

5. Судебная практика:

— Определение ВАС РФ от 21.06.2012 N ВАС-7422/12 по делу N А41-36475/10;

— Определение СК по гражданским делам Верховного суда Республики Северная Осетия-Алания от 22.![]() 03.2011 по делу N 33-238/11;

03.2011 по делу N 33-238/11;

— Постановление Первого арбитражного апелляционного суда от 09.04.2013 N 01АП-882/13;

— Постановление Восемнадцатого арбитражного апелляционного суда от 28.02.2013 N 18АП-455/13;

— Определение Московского городского суда от 12.12.2013 N 4г-10505/13;

— Определение СК по гражданским делам Ростовского областного суда от 05.03.2012 по делу N 33-1394;

— Определение Санкт-Петербургского городского суда от 18.08.2011 N 33-12704;

— Постановление ФАС Уральского округа от 25.11.2010 N Ф09-9380/10-С5 по делу N А71-4423/2010-Г33.

Задайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

Оспаривание договора займа: порядок, помощь адвоката

Оспаривание договора займа актуальная проблема для многих граждан попавших в трудную ситуацию.

Содержание статьи:

- Основания оспаривания договора займа по безденежности

- Порядок оспаривания договора займа по безденежности

- Оспаривание договора займа при банкротстве

- Последствия признания договора займа недействительным

- Помощь адвоката по оспариванию займа

Наш адвокат поможет составить либо проанализировать данный вид договора, чтобы в последующем Вы не столкнулись с трудностями по его оспариванию.

Основания оспаривания договора займа по безденежности

Иногда, к сожалению, бывают такие ситуации, когда бумага была подписана не правильно, начинается процесс оспаривание договора займа:

- под влиянием обмана;

- путем насилия;

- с применением шантажа;

- в случае психологической травмы;

- в результате каких-либо тяжелых обстоятельств.

Наш адвокат по гражданскому праву поможет Вам во всем разобраться, если Вы пострадавшая сторона, то Ваши права и интересы должны быть максимально защищены от последствий заключенного договора.

Порядок оспаривания договора займа по безденежности

К тому же бывают моменты, когда деньги, отданные в долг, не были получены совсем или была возвращена только неполная часть суммы, отличающаяся от указанной в документе.

В таких случаях проводится оспаривание договора займа (читайте о нашем предложении оспаривание сделки ООО по ссылке). Подобная процедура возможна с помощью любых доказательств, к примеру, свидетельских показаний, но не во всех случаях. Вместе с этим вполне возможно привести и другие доказательства, опровергающие действительность сделки в суде.

Подобная процедура возможна с помощью любых доказательств, к примеру, свидетельских показаний, но не во всех случаях. Вместе с этим вполне возможно привести и другие доказательства, опровергающие действительность сделки в суде.

Например, это может быть аудиозапись разговора заключения соглашения. В любом случае оценка доказательств будет проводиться судом, от того, насколько Вы внимательно отнесетесь к подготовке процесса — зависит судьба дела в целом.

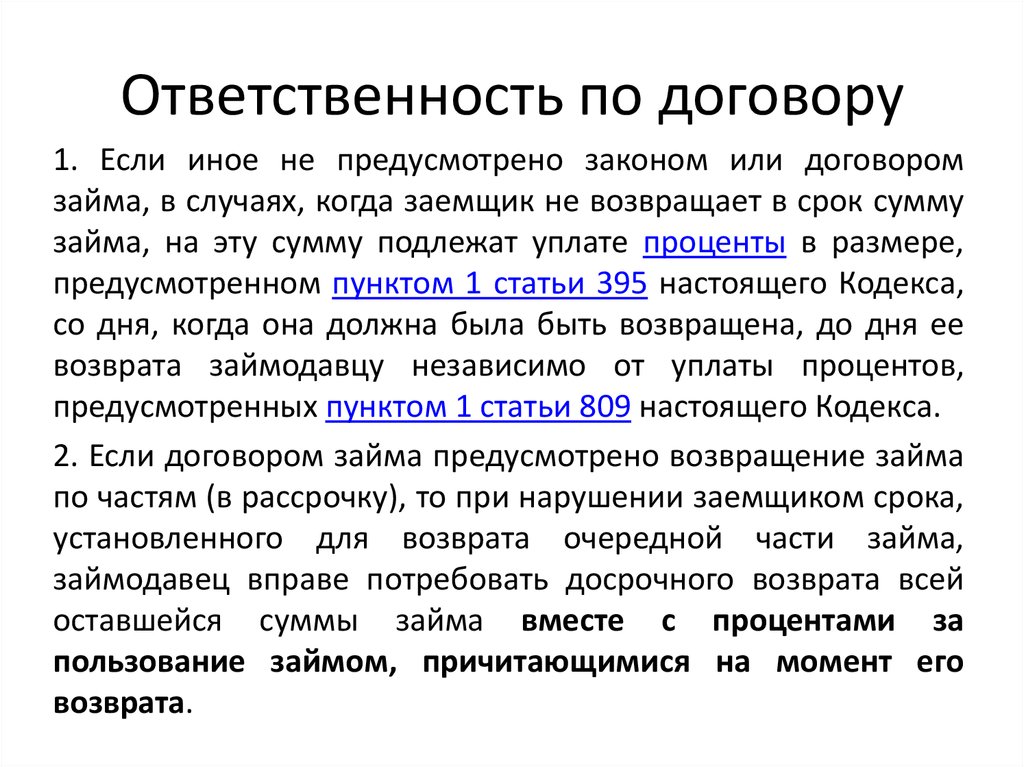

Если во время оспаривания договора займа будет выявлено, что деньги на самом деле не были получены, то тогда этот документ объявляется недействительным, а если была получена меньшая сумма, бумага считается действительной, но только на определенную часть.

Очень часто люди одалживают средства без расписки или договора займа тем, кому полностью доверяют. Но не все оказываются настолько честными, чтобы вернуть долги в срок, зная, что никакой подтверждающей документации этому действию не существует. А потребовать свое через суд можно только при наличии соответствующих оснований.

Полезно: смотрите ВИДЕО по вопросу оспаривания договора и оспаривание сделок с помощью адвоката, пишите свой вопрос в комментариях ролика прямо сейчас

Оспаривание договора займа при банкротстве

Оспорить договор займа в рамках дела о банкротстве может внешний или конкурсный управляющий, выступая с собственной инициативой или по соответствующему ходатайству кредитора/кредиторов.

Важно: исковая давность подлежит исчислению с момента, когда сторонам стало известно о том, что их права нарушены, то есть о мнимости, притворности сделки.

В случае если в срок, соответствующий периоду, установленному решением кредиторов, арбитражный управляющий с таким заявлением не обратится, с таким заявлением может обратиться от имени представителя собрания кредиторов.

Помимо вышеизложенного правом на подачу вышеупомянутого заявления наделен отдельно взятый кредитор, в случае если объем долга включенного в объем задолженности банкрота составляет не менее десяти процентов. При этом размер задолженности по оспариваемой сделке в указанный расчет не принимается.

При этом размер задолженности по оспариваемой сделке в указанный расчет не принимается.

Последствия признания договора займа недействительным

Как предусмотрено нормами действующего Российского законодательства, сделка, которая признана судом недействительной, теряет свои юридические последствия, безусловно, кроме тех, которые вытекают из ее недействительности.

Если говорить проще – то заемщик должен вернуть займодавцу все полученное по такому договору. А в случае если займодавцу были уплачены проценты, комиссии и иные платежи, связанные с исполнением договора, но не входящие в сумму займа, то они также возвращаются заемщику. Это правило носит характер двусторонней реституции.

Дополнительно отметим, что если в ходе судебного разбирательства в споре о признании договора займа недействительным, заявитель докажет, что займ получен в качестве неосновательного обогащения, то в данном случае подлежит применению нормы статьи 395 ГК РФ.

Помощь адвоката по оспариванию займа в Екатеринбурге

В наше время данные сделки связаны с определенным риском, так как заемщик не всегда может возвратить деньги или проценты, поэтому оформление договора будет очень правильным решением. Это серьезный документ, в отличие от расписки, которая сама по себе представляет только подтверждение определенных финансовых отношений между двумя людьми.

Это серьезный документ, в отличие от расписки, которая сама по себе представляет только подтверждение определенных финансовых отношений между двумя людьми.

В любом случае, какая бы ни возникала проблема с возвращением долга или получения определенной суммы, оспаривания договора, лучше своевременно обратиться за квалифицированной юридической помощью к адвокату, что позволит существенно сэкономить время, силы и нервы.

ВНИМАНИЕ: смотрите видео и подписывайтесь на канал YouTube нашего Адвокатского бюро, в комментариях к роликам Вы можете бесплатно задавать свой вопрос адвокату и получать профессиональный ответ в срок:

Читайте еще о работе нашего гражданского адвоката:

Про оспаривание договора купли продажи автомобиля по ссылке

Все про оспаривание заключенного договора дарения с нами

Наш юрист поможет выиграть спор по вопросу договору аренды в срок

Автор статьи: © адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А. В. Кацайлиди

В. Кацайлиди

Поделиться

Бесплатный шаблон договора личного кредита | Образец — Word

Обновлено 7 августа 2022 г.

В договоре личного займа излагаются условия получения займа и сроки его возврата. Это простое соглашение, которое включает сумму займа, процентную ставку и время, когда деньги должны быть возвращены. Если заемщик пропустит платеж или не погасит кредит, он будет нарушать свое соглашение с кредитором и подлежит штрафам и штрафам за просрочку платежа.

Ставки ростовщичества штата – Максимальная процентная ставка, разрешенная в штате.

Содержание |

|

Что такое

Персональный кредит ? Личный кредит — это сумма денег, взятая взаймы физическим лицом, которая может быть использована для любых целей. Заемщик будет нести ответственность за выплату кредитору плюс проценты. Проценты являются стоимостью кредита и рассчитываются ежегодно.

Заемщик будет нести ответственность за выплату кредитору плюс проценты. Проценты являются стоимостью кредита и рассчитываются ежегодно.

Кредитором может быть банк, финансовое учреждение или физическое лицо – кредитный договор будет иметь юридическую силу в любом случае.

5 Виды личных кредитов- Совместная подпись – когда у заемщика плохой кредит или его нет, и ему нужно, чтобы кто-то другой понес ответственность в случае, если он не заплатит.

- Фиксированная ставка – Процентная ставка остается неизменной в течение периода погашения.

- Обеспеченный – Заемщик должен внести залог в случае неисполнения обязательств. Часто залогом является транспортное средство или второй ипотечный кредит на дом.

- Необеспеченный – Заемщик не обязан вносить залог в рамках кредитного договора.

Хотя, если заемщик не платит, его личные активы все равно могут быть конфискованы на законных основаниях.

Хотя, если заемщик не платит, его личные активы все равно могут быть конфискованы на законных основаниях. - Переменная ставка – Когда процентная ставка привязана к третьей стороне, например к текущей ставке по федеральным фондам.

Хотя, если заемщик не платит, его личные активы все равно могут быть конфискованы на законных основаниях.

Хотя, если заемщик не платит, его личные активы все равно могут быть конфискованы на законных основаниях.Этот кредитный договор должен включать несколько основных положений:

- Сумма кредита ($)

- Дата займа

- Информация о заемщике и кредиторе

- Процентная ставка

- Условия повторного платежа

- Пени за просрочку платежа (если есть)

- Условия по умолчанию (если заемщик не платит)

- Штраф за досрочное погашение (если есть)

- Безопасность (залог)

- Закон об управлении (штат)

- Со-подписант (если есть)

- Назначение прав

Личный заем по сравнению с кредитной линией

| Разница | Личный кредит | Кредитная линия |

| Период оплаты | Конкретные даты начала и окончания. | Вращающийся, без даты окончания. |

| Требуется залог? | Нет, в большинстве случаев. | Да, в большинстве случаев. |

| Процентная ставка | Исправлено в большинстве случаев. | В большинстве случаев переменная. |

Личный кредит по сравнению со стандартным кредитом

В отличие от бизнес-кредитов или автокредитов, условия которых предписывают, как могут быть потрачены средства, кредит может быть использован заемщиком для любых целей .

Поскольку персональные кредиты являются более гибкими и не привязаны к конкретной покупке или цели, они часто не имеют обеспечения. Это означает, что долг не привязан к каким-либо реальным активам, в отличие от ипотеки на дом или автокредита на автомобиль. Если потребительский кредит должен быть обеспечен залогом, это должно быть специально указано в договоре.

Это означает, что долг не привязан к каким-либо реальным активам, в отличие от ипотеки на дом или автокредита на автомобиль. Если потребительский кредит должен быть обеспечен залогом, это должно быть специально указано в договоре.

1. СТОРОНЫ . Настоящее Личное кредитное соглашение («Соглашение») заключено [ДАТА] между:

Заемщик : [ИМЯ ЗАЕМЩИКА] с почтовым адресом [АДРЕС] («Заемщик») и соглашается занять деньги у:

Кредитор : [ИМЯ КРЕДИТОРА] с почтовым адресом [АДРЕС] и соглашается ссудить деньги Заемщику на следующих условиях:

2. СУММА КРЕДИТА . Общая сумма денег, заимствованных у Кредитора Заемщику, составляет [СУММА] долларов США («Заемные деньги»).

3. ПРОЦЕНТНАЯ СТАВКА . Заемные деньги должны: (отметьте один)

☐ – Проценты . На Заемные средства начисляются проценты по ставке [#]%, начисленные: (отметьте один вариант)

☐ – Ежегодно

☐ – Ежемесячно

☐ – Другое: [ДРУГОЕ]

☐ – НЕ несут проценты . На Заемные деньги проценты не начисляются. Единственным обязательством Заемщика перед Кредитором является погашение основного долга.

На Заемные деньги проценты не начисляются. Единственным обязательством Заемщика перед Кредитором является погашение основного долга.

4. СРОК . Общая сумма Заемных средств, включая основную сумму и проценты, подлежит оплате [ДАТА] («Дата платежа»).

5. ПЛАТЕЖИ . Заемщик соглашается вернуть Заемные средства Кредитору в соответствии со следующим графиком платежей: (отметьте один)

☐ – Еженедельные платежи . Заемщик соглашается погашать Кредитору [ДЕНЬ] каждой недели до Даты платежа.

☐ – Ежемесячные платежи . Заемщик соглашается погасить Кредитор [ДЕНЬ] каждого месяца до Даты платежа.

☐ – Паушальная сумма . Заемщик соглашается полностью погасить Кредитор в Срок платежа.

☐ – Другое . [OTHER]

Далее именуемый «График платежей». Все платежи, производимые Заемщиком, в первую очередь относятся к любым начисленным процентам, а затем к основному остатку.

6. ЗАДЕРЖКА ОПЛАТЫ . Если Заемщик просрочил платеж более чем на [#] дней, это считается просроченным. Если платеж просрочен, Заемщик: (отметьте один)

☐ – Взимается штраф за просрочку платежа . С Заемщика взимается плата за просрочку платежа, равная: [СУММА ПЛАТЫ ЗА ЗАДЕРЖКУ]

☐ – Плата за просрочку платежа не взимается . С Заемщика не взимается плата за просрочку платежа.

7. БЕЗОПАСНОСТЬ . В рамках настоящего Соглашения Заемщик соглашается: (отметьте один)

☐ – Залоговое обеспечение . Заемщик соглашается обеспечить настоящее Соглашение, предоставив следующее обеспечение: [ОПИСАНИЕ] («Обеспечение»).

В случае невыполнения Заемщиком обязательств по настоящему Соглашению, Кредитор получает во владение Обеспечение: (отметьте один)

☐ – В полном объеме и без скидки на причитающуюся сумму.

☐ — равна сумме долга, из которой может потребоваться продажа.

☐ – Незалоговое обеспечение . Настоящее Соглашение не должно быть обеспечено каким-либо имуществом или активами Заемщика.

8. УСКОРЕНИЕ . Кредитор имеет право объявить Заемные деньги подлежащими немедленной оплате, включая причитающиеся проценты, если произойдет любое из событий:

а.) Просрочка платежа . Если какой-либо платеж задерживается в соответствии с Графиком платежей более чем на 15 дней;

б.) По умолчанию . Если Заемщик не выполняет какое-либо из условий настоящего Соглашения; или

c.) Безопасность . Если активы или имущество, заложенное в качестве Обеспечения в рамках настоящего Соглашения, передаются или продаются.

9. РАЗДЕЛИМОСТЬ . Если какое-либо положение настоящего Соглашения или его применение будет по какой-либо причине и в любой степени недействительным или не имеющим исковой силы, это не повлияет ни на остальную часть настоящего Соглашения, ни на применение положения к другим лицам, организациям или обстоятельствам, тем самым , а вместо этого должны применяться в максимальной степени, разрешенной законом.

10. ПРИМЕНИМОЕ ЗАКОНОДАТЕЛЬСТВО . Настоящее Соглашение должно толковаться и регулироваться законами штата [ПРИМЕНИМОЕ ЗАКОНОДАТЕЛЬСТВО] («Применимое право»).

В УДОСТОВЕРЕНИЕ ЧЕГО Заемщик и Кредитор подписали настоящее Соглашение в день и год, указанные выше.

Подпись заемщика : _____________________ Дата: _____________

Имя печатными буквами: _____________________

Подпись кредитора : _____________________ Дата: _____________

Имя печатными буквами: _____________________

ДОПОЛНЕНИЕ ГАРАНТА

Гарант, известный как [ИМЯ ГАРАНТА], соглашается нести ответственность и выплачивать Сумму займа, включая основную сумму и проценты, в случае неисполнения обязательств Должником. Гарант соглашается нести личную ответственность в соответствии с условиями и обязательствами Должника по настоящему Соглашению.

Подпись поручителя : _____________________ Дата: _____________

Имя печатными буквами: _____________________

Бесплатная форма личной гарантии по кредиту | Со-подписант — PDF

Главная » Кредитные договоры » Персональная поручительство

Обновлено 24 октября 2022 г.

Личная поручительство по кредиту — это документ, который позволяет физическому лицу («поручителю») нести ответственность за ссудные деньги, если они не возвращены заемщиком. Это дает кредитору дополнительную гарантию того, что ссудная сумма будет погашена, особенно для заемщиков с хорошей или плохой кредитной историей.

Для тех, у кого хорошая кредитная история, если кто-то лично поручится за ссуду, это часто позволит получить лучшие условия финансирования, включая более низкую процентную ставку.

Образец

ЛИЧНАЯ ПОРУЧИТЕЛЬНОСТЬ ПО КРЕДИТУI. ПОРУЧИТЕЛЬ . Настоящая Личная гарантия («Гарантия») предоставлена [ДАТА]:

Поручитель : [ФИО] с почтовым адресом [ПОЧТОВЫЙ АДРЕС] («Поручитель»), который соглашается лично гарантировать кредит, предоставленный:

Заемщик : [ПОЛНОЕ ИМЯ] с почтовым адресом [ПОЧТОВЫЙ АДРЕС] («Заемщик»), который соглашается или согласился занять деньги у:

Кредитор : [ПОЛНОЕ ИМЯ] с почтовым адресом [ПОЧТОВЫЙ АДРЕС] («Кредитор»), который принимает условия настоящей Гарантии.

Гарант, Заемщик и Кредитор именуются «Стороны» и соглашаются со следующим:

II. ДЕНЬГИ В ЗАЕМ . Настоящая Гарантия связана с кредитом, предоставленным [ДАТА] («Первоначальное соглашение») в размере [СУММА] долларов США («Заемные деньги») в соответствии с его условиями.

III. ОТВЕТСТВЕННОСТЬ ГАРАНТА . Гарант соглашается взять на себя ответственность за: (отметьте один)

☐ – До установленного лимита . Гарант соглашается нести личную ответственность за Первоначальный договор в размере до [СУММА] Заемных денег («Обязательная сумма»), включая основную сумму, проценты и пени за просрочку платежа. Любые суммы, превышающие Обязательную сумму, не считаются ответственностью Гаранта.

☐ – ПОЛНОЕ Соглашение . Гарант соглашается нести личную ответственность за весь Первоначальный договор, заключенный между Заемщиком и Кредитором, включая основную сумму, проценты и штрафы за просрочку платежа. Максимальная сумма, за которую Гарант может нести ответственность по настоящей Гарантии, не ограничена.

Максимальная сумма, за которую Гарант может нести ответственность по настоящей Гарантии, не ограничена.

IV. ПРОЧИЕ УСЛОВИЯ . Стороны соглашаются о нижеследующем:

- Личная ответственность . Гарант понимает и признает, что он несет личную ответственность за условия настоящей Гарантии и Первоначального соглашения. Это означает, что любые и все активы, находящиеся в личном владении Гаранта, подлежат повторному владению Кредитором;

- Быстрый платеж . Гарант обязуется незамедлительно выплатить полную сумму основного долга, процентов и штрафов за просрочку платежа, причитающихся, как указано в Первоначальном соглашении, в дополнение к любым другим обязательствам в течение 30 дней с момента неисполнения обязательств Заемщиком.

- Ответственность заемщика . В случае невыполнения Заемщиком обязательств по Первоначальному соглашению такое невыполнение не освобождает его от ответственности по долгам, накопленным и выплаченным Гарантом. Заемщик несет ответственность за денежные средства, уплаченные Гарантом Кредитору. Заемщик признает, что Первоначальный договор передает условия от Кредитора к Гаранту, при этом Гарант имеет право обеспечивать выполнение любых и всех обязательств, взятых на себя Заемщиком.

- Споры . Любой спор, возникающий по настоящему Соглашению, может быть передан только в суд по выбору Кредитора («Применимое право»). Если возникает спор и не может быть достигнуто соглашение о предпочтительном суде, применимым правом будет суд, который регулирует почтовый адрес Кредитора.

- Делимость . Если какое-либо положение настоящей Гарантии или ее применение будет по какой-либо причине и в любой степени недействительным или не имеющим исковой силы, это не повлияет ни на оставшуюся часть настоящей Гарантии, ни на применение положения к другим лицам, организациям или обстоятельствам, тем самым , а вместо этого должны применяться в максимальной степени, разрешенной законом.

- Полное соглашение .