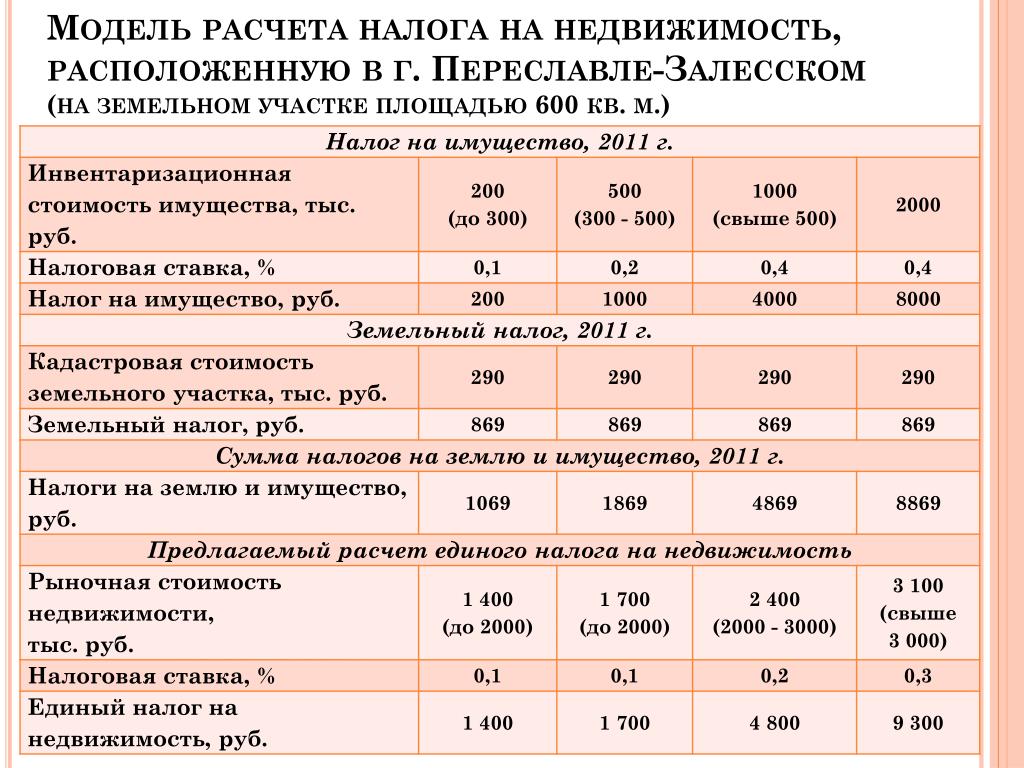

что положено и как воспользоваться, платят ли пенсионеры налог на имущество?

23 января 2021

При выходе на пенсию человек получает несколько мер поддержки от государства. В том числе льготы по налогу на недвижимое имущество. В России для пенсионеров предусмотрены особые условия при уплате налога за квартиру, дом, землю, гараж. Давайте разбираться, как получить такую льготу, какие нужно подготовить документы и куда обращаться.

Что важно знать пенсионеру

- Раньше в категорию льготников попадали только действующие пенсионеры — женщины в возрасте от 55 лет, мужчины — от 60 лет. С 1 января 2019 года от уплаты налога на имущество освобождаются «предпенсионеры», то есть граждане, которые по возрасту были бы льготниками по старым условиям. Такой порядок сохранится до 2028 года.

- Право на льготу по имущественному налогу имеют все пенсионеры, владеющие недвижимостью, независимо от того, какого вида у них пенсия. Также льгота доступна работающим пенсионерам.

- Льгота полагается конкретно пенсионеру, а не человеку, представляющему его интересы.

- Автомобили тоже являются частью имущества, но права на льготу по транспортному налогу на федеральном уровне для пенсионеров не предусмотрено.

Льгота по налогу на недвижимость

В РФ предусмотрено освобождение пенсионеров от уплаты налога за недвижимость, но только по одному объекту каждого вида. Если у пенсионера в собственности есть недвижимость нескольких видов, например две квартиры и загородный дом, льготу можно применить лишь к одной квартире и дому, за вторую квартиру нужно платить налог. И ещё одно условие — не допускается использование объекта для предпринимательской деятельности.

Для каких объектов в собственности пенсионеров предусмотрены льготы, определено в Налоговом кодексе РФ. Кроме домов, квартир и комнат в список также входят гаражи, машино-места и объекты незавершённого строительства, например недостроенная дача. Если пенсионер имеет несколько гаражей, он освобождается от уплаты налога лишь за один гараж. Если гараж один, но используется для предпринимательской деятельности, например гражданин занимается в нём перетяжкой мебели или открыл шиномонтажную мастерскую, на освобождение от налога можно не надеяться.

Если гараж один, но используется для предпринимательской деятельности, например гражданин занимается в нём перетяжкой мебели или открыл шиномонтажную мастерскую, на освобождение от налога можно не надеяться.

После того как пенсионер получил льготу, ему как владельцу имущества можно также получить вычет по налогу за дополнительные объекты владения (сверх одного каждого вида). Вычет применяется автоматически: для квартир — минус 20 м², за дом — минус 50 м².

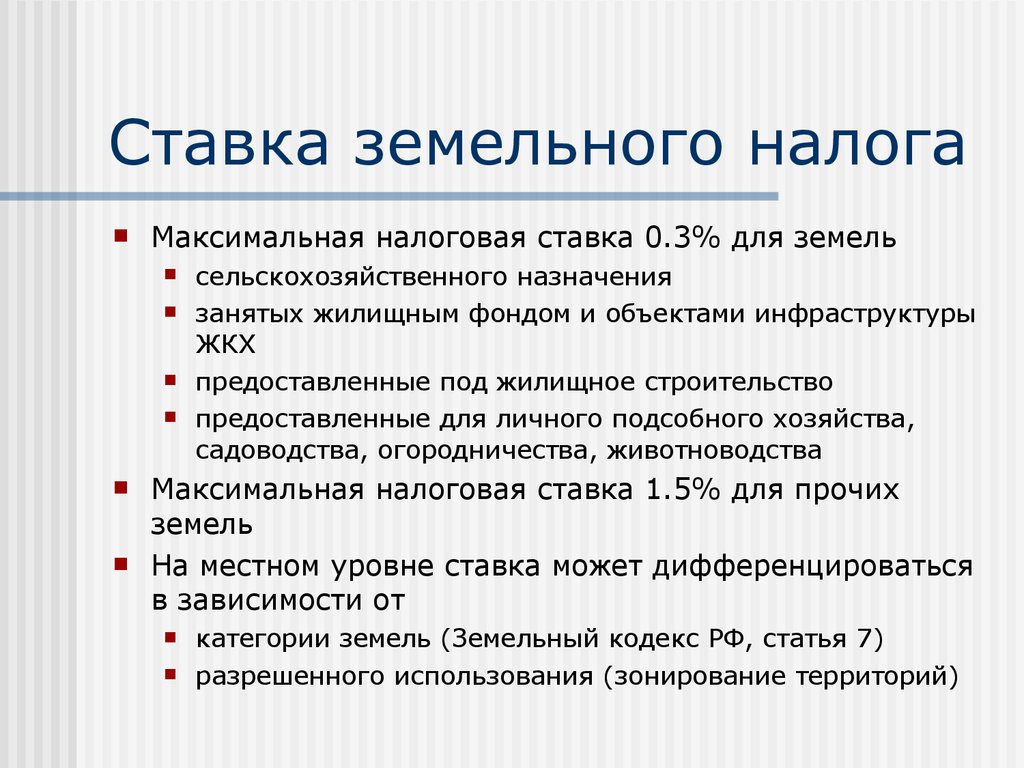

Льгота по земельному налогу

Физическим лицам, которые вышли на пенсию, дают льготу на участок до шести соток включительно. Если земельный участок, который находится в собственности пенсионера, больше, налог начисляется только с площади, превышающей норматив.

Налоговую льготу дают лишь для одного земельного участка. Если человек владеет несколькими, земельный налог по остальным подлежит уплате в обычном порядке.

Материал по теме

Как управлять финансами в приложении МТС Банк: от оплаты ЖКУ до денежных переводов

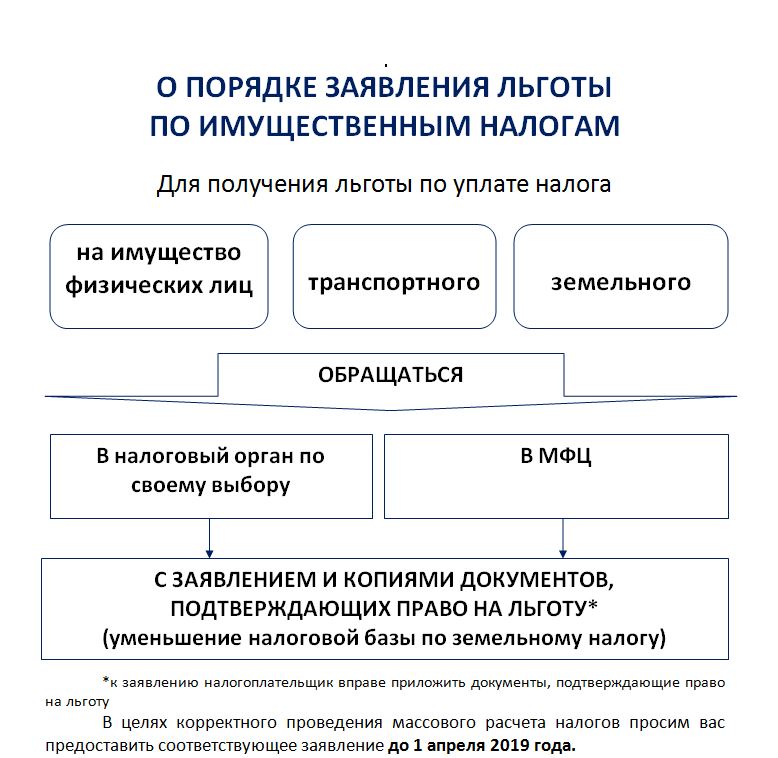

Как получить имущественную льготу для пенсионеров?

Владелец пенсионного удостоверения, который является собственником недвижимого имущества, должен действовать по такому плану:

Подать заявление о праве на льготу

В большинстве случаев налоговики сами владеют сведениями о принадлежности граждан к льготной категории.

Но если льгота не предоставлена, следует подтвердить свой статус пенсионера, подав заявление в налоговую инспекцию.Написать заявление можно непосредственно в ФНС по месту жительства или через личный кабинет на портале nalog.ru. Пенсионное удостоверение прилагать не нужно. Никакие другие документы также не потребуются.

Точные сроки подачи заявления законодательно не определены. Поэтому стоит действовать так: изучить своё налоговое уведомление, льгота есть — заявление подавать не нужно, нет — подайте его как можно скорее. Делается это всего один раз.

Налоговое уведомление — это документ, формируемый налоговой инспекцией. Он отправляется человеку в электронном виде в личный кабинет налогоплательщика или в виде бумажного документа по почте. Также его можно получать лично в руки на основании заявления. Срок предоставления уведомления — не позднее 1 декабря года, следующего за истёкшим налоговым периодом.

Дождитесь подтверждения права на льготу

На рассмотрение заявления, поданного в налоговую инспекцию, по закону отводится 30 дней, после чего гражданин получает уведомление о предоставлении льготы.

Определите льготный объект

Если физическое лицо владеет несколькими объектами недвижимости, нужно подать уведомление о выборе объекта для применения льготы. Это следует сделать до 31 декабря расчётного года.

Уведомление на выбор объекта — это не заявление, его нужно подавать обязательно, если человек желает самостоятельно сделать выбор льготного имущества. Иначе это право перейдёт на налоговую инспекцию. По установленному порядку выбирается тот объект, по которому сумма налога максимальная. Если это устраивает, в подаче уведомления нет нужды.

Физическим лицам разрешено менять льготный объект каждый год, достаточно подать уведомление в налоговую. Это разрешено потому, что в течение года человек может купить, продать или подарить недвижимость.

Но если льгота не предоставлена, следует подтвердить свой статус пенсионера, подав заявление в налоговую инспекцию.

Но если льгота не предоставлена, следует подтвердить свой статус пенсионера, подав заявление в налоговую инспекцию.

Что делать, если не учтена льгота за прошлый год?

Случается, что обнуление налога не произошло даже после того, как человек подал заявление. С этим можно и нужно разобраться. Такое возможно из-за технических накладок и прочих ошибок.

Такое возможно из-за технических накладок и прочих ошибок.

Сообщить об ошибке можно на сайте ФНС России в разделе «Жизненные ситуации» — «Уточнение деталей» — «Отправка обращения». Потребуется ввести номер налогового уведомления, выбрать вид налога и год уплаты, отметить основание для предоставления льготы и код налогового органа. Обращение рассмотрят и ошибку исправят.

Если нет возможности отправить обращение через сайт, вопрос можно решить лично — обратиться в налоговую, взяв с собой пенсионное удостоверение.

Когда платят налог на имущество и в каком размере?

Все налогоплательщики, включая пенсионеров и других лиц с категориями льготников, платят налог до 1 декабря расчётного года. Ставка определяется местным законодательством. Уплата имущественного налога может быть произведена онлайн на портале «Госуслуги» или в личном кабинете налогоплательщика, а также через банк.

Сейчас чтобы получить льготы или оплатить налоги, никуда ходить не нужно: многие вопросы вполне можно решить дистанционно. Например, о том, как удобнее всего оплатить онлайн налог на недвижимость, мы рассказывали здесь.

Например, о том, как удобнее всего оплатить онлайн налог на недвижимость, мы рассказывали здесь.

Подробнее

Теги:

- Общество

- Деньги

Расскажите друзьям об этом материале:

Ещё по теме

Общество9 сентября 2022

Где и как найти работу студенту: несколько полезных советов

Общество8 сентября 2022

Какие соцвыплаты положены студентам в 2022 году

Общество31 августа 2022

Выплаты молодым семьям: какие пособия полагаются в 2022 году и как их получить

Популярное

Общество8 сентября 2022

Какие соцвыплаты положены студентам в 2022 году

Дети7 сентября 2022

Первый раз в первый класс: как минимизировать стресс у ребёнка

Безопасность5 сентября 2022

Что нужно знать детям об интернет-мошенниках: правила безопасности

Сервисы МТС

Уплачивает ли пенсионер земельный налог за землю

Разъяснения госорганов

Полезно: Налоговый кодекс Планы счетов П(С)БУ НП(С)БУ в госсекторе МСФО Проверка контрагента 1ДФ

Рубрикатор

- ГНСУ/Министерство доходов и сборов/ГФС

- Администрирование налогов

- Акцизный налог

- Валютное регулирование

- Военный сбор

- Государственная пошлина

- Единый налог

- ЕСВ

- Лицензирование

- Местные налоги и сборы

- Налог на недвижимое имущество, отличное от земельного участка

- Сбор за места для парковки транспортных средств

- Сбор за осуществление некоторых видов предпринимательской деятельности

- Туристический сбор

- Налог на недвижимое имущество, отличное от земельного участка

- Налог на доходы физических лиц

- Налог на прибыль

- НДС

- Плата за землю

- Ресурсные платежи

- РРО

- Сбор за первую регистрацию транспортного средства

- Сбор за пользование радиочастотным ресурсом Украины

- Сбор за специальное использование воды

- Сбор за специальное использование лесных ресурсов

- Сбор на развитие виноградарства, садоводства и хмелеводства

- Таможенное оформление и таможенный контроль

- Учет налогоплательщиков

- Фиксированный сельскохозяйственный налог

- Экологический налог

- Администрирование налогов

- ГФСУ

- Министерство здравоохранения Украины

- Министерство социальной политики

- Оплата труда

- Трудовые отношения

- Оплата труда

- Министерство финансов Украины

- Бухгалтерский учет

- Бухгалтерский учет

- Пенсионный фонд Украины

- ЕСВ

- Пенсионное обеспечение

- ЕСВ

- Судебные решения

- Фонд страхования по временной нетрудоспособности

расширенный

поиск

А вы уже читали

свежий номер газеты «Интерактивная бухгалтерия»?

Редакция документа: 20 сентября 2013

-

Новости

-

Аналитические материалы

2

Освобождается пенсионер от уплаты земельного налога, если в его пользовании есть два земельных участка: один — приусадебный, другой — для ведения садоводства?

Согласно п. 281.1 Налогового кодекса Украины пенсионеры освобождаются от уплаты земельного налога. При этом освобождение от уплаты налога за земельные участки распространяется на один земельный участок по каждому виду использования в рамках предельных норм:

281.1 Налогового кодекса Украины пенсионеры освобождаются от уплаты земельного налога. При этом освобождение от уплаты налога за земельные участки распространяется на один земельный участок по каждому виду использования в рамках предельных норм:

- для ведения личного крестьянского хозяйства — в размере не более 2 га;

- для приусадебного участка: в селах — не более 0,25 га; в поселках — не более 0,15 га; в городах — не более 0,10 га;

- для индивидуального дачного строительства — не более 0,10 га, для строительства индивидуальных гаражей — не более 0,01 га;

- для ведения садоводства — не более 0,12 га.

Однако граждане должны подтвердить свое право на земельные участки. Документами, удостоверяющими такое право, являются, в частности, государственный акт или свидетельство о праве собственности.

Начальник отдела местных налогов и сборов,

платы за землю ГНИ в Киевском районе г. Одессы

Главного управления Миндоходов в Одесской области Надежда Вадовская

Оставить отзыв к материалу

ВНИМАНИЕ!

Редакция не принимает на себя обязательства отвечать на вопросы, заданные через окно отзывов

(с этой целью предусмотрен сервис «Персональные консультации»).

Однако в любом случае мы не оставим без внимания ваши отзывы и учтем их при дальнейшей работе.

Разделы сайта

Аналитические материалы

-

Бюджетные обязательства

Створення укриття в бюджетній установі: організаційні моменти

-

Оплата труда

У розрахунковому періоді – простій, неповний робочий час та відпустка без збереження зарплати: як нараховувати відпускні

-

Автоматизация учета

Реструктуризація боргів та закупівля інвалюти: нові правила НБУ -

Оплата труда и трудовые отношения

Залучення працівників до роботи під час простою: що слід урахувати

-

Налог на доходы физических лиц

Виплата благодійної допомоги членам сім’ї учасника бойових дій: нові пільги з ПДФО та ВЗ

-

Налоговые обязательства

Компенсувальні податкові зобов’язання в разі використання пального в негоспдіяльності: яка ставка ПДВ

Администрирование налогов и сборов

Огляд податкових роз’яснень (5 – 9 вересня 2022 року)

-

Администрирование налогов и сборов

Головні новини минулого тижня за 5 вересня – 9 вересня 2022 року

-

Кладезь опыта

Бухгалтер не виконав незаконне розпорядження керівника: які наслідки

-

Личный интерес

Чи відповідає бухгалтер за помилки попередника

-

Учет налогоплательщиков

Зміна бухгалтером прізвища у зв’язку зі шлюбом: як підписувати звітність

-

Аттестация работников

Присвоєння бухгалтеру більш високої категорії: чи потрібна атестація

-

Первичные документы

Виконання бухгалтером обов’язків касира: чи можливо це

-

Администрирование налогов и сборов

Сloud First: до сфери хмарних послуг з’явились законодавчі вимоги

-

Бюджетные обязательства

Ступінь локалізації виробництва товарів: Кабмін визначив механізм

-

Кадровое делопроизводство

Як оформити тимчасове виконання обов’язків головного бухгалтера

-

Кладезь опыта

Порядок заміни головного бухгалтера на підприємстві

-

Администрирование налогов и сборов

Огляд податкових роз’яснень (29 серпня – 02 вересня 2022 року)

-

Налоговые обязательства

Подай звіт про те, що не можеш його подати, або Про Порядок підтвердження (не)можливості виконання податкового обов’язку

-

Администрирование налогов и сборов

Головні новини минулого тижня за 29 серпня – 02 вересня 2022 р.

-

Комментируют юристы

Вилучення та відчуження нерухомості під час війни: що кажуть у Мін’юсті

-

Бюджетное возмещение

Отримано компенсацію за пошкоджений товар: що з ПДВ

-

Налогообложение

Загальна система оподаткування ФОП: подання декларації про майновий стан і доходи

-

Первичные документы

Замовлення скасовано: як оформити списання невикористаних ТМЦ?

-

Единый реестр налоговых накладных

Зайві податкові накладні: як їх виключити з ЄРПН

-

Комментируют юристы

Як новий Закон про АТ змінив Закон про ТОВ

-

Военный сбор

Матеріальна допомога працівнику на відновлення будинку: як діють пільги з ПДФО та ВЗ

-

Комментируют юристы

Новий Закон про акціонерні товариства: основні новели

-

Налог на доходы физических лиц

Допомога мобілізованому працівнику: як відображати у зарплатній звітності

-

Единый реестр налоговых накладных

Як виправити помилку в розрахунку коригування

-

Администрирование налогов и сборов

Головні новини минулого тижня за 22 – 26 серпня 2022 р.

-

Единый социальный взнос

ЄСВ: коли можна нараховувати менший, ніж мінімальний

-

Отчетность бюджетников

Валютна фіндопомога бюджетній установі: облікові питання

-

Кадровое делопроизводство

Спрощене регулювання трудових відносин: кого стосуються чергові зміни в КЗпП

-

Администрирование налогов и сборов

Нові правила списання податкових боргів

-

Администрирование налогов и сборов

Валютна фіндопомога бюджетній установі: організаційні питання

-

Налог на прибыль

Допомога працівнику на ремонт пошкодженого майна: чи можна уникнути ПДФО та ВЗ

-

Единый налог

Єдинник на пільговій ставці не сплатив податок за І квартал: яка відповідальність

-

Отпуска

Відпустка без збереження заробітної плати з 90-денним обмеженням: умови надання

-

Ответственность и санкции

Не надано документи на вимогу Держпраці – створено перешкоду для проведення перевірки: позиція ВС

-

Кадровое делопроизводство

Як штрафують за ненормативні оголошення про вакансії

-

РРО и касса

Якщо не всі з РРО/ПРРО, то хоч будуть із POS-терміналами: Кабмін затвердив строки для торговців

-

Ответственность и санкции

Перевірка бенефіціарної благонадійності контрагента

-

Проверки на предприятии

Відновлення перевірок Держпраці: кого і що можуть перевіряти та як штрафувати

-

Администрирование налогов и сборов

Огляд податкових роз’яснень (15 – 19 серпня 2022 року)

-

Администрирование налогов и сборов

Головні новини минулого тижня за 15 серпня – 19 серпня 2022 р.

-

РРО и касса

Продаж комбайна фізособі: чи потрібно застосовувати РРО/ПРРО та як бути з обмеженням готівкових розрахунків

-

Администрирование налогов и сборов

Що змінилося в порядку направлення податкових вимог

-

Государственные закупки

Процедуру закупівлі для тергромад спростили: доповнення до Постанови № 169

-

Договорные отношения

Форс-мажор під час воєнного стану як підстава для звільнення від відповідальності за неналежне та несвоєчасне виконання зобов’язань

Другая аналитика

Нормативные документы

-

Совет по Международным стандартам финансовой отчетности (IASB)

Міжнародний стандарт фінансової звітності 15 (МСФЗ 15).

Дохід від договорів з клієнтами -

ГФС

Лист Державної фіскальної служби України «Щодо податкових наслідків з ПДВ за операцією з пред’явлення права вимоги новим кредитором боржникові та отримання боргу від боржника» від 19.10.2016 р. № 22627/6/99-99-15-03-02-15

-

ГФС

Лист Головного управління ДФС у Рівненській області «Щодо відображення в бухгалтерському обліку товарно-транспортних накладних» від 07.10.2016 р. № 2388/10/17-00-12-02-10

-

ГФС

Лист Державної фіскальної служби України «Про коефіцієнт рентабельності гірничого підприємства за обліковою ставкою Національного банку України» від 08.

11.2016 р. № 35730/7/99-99-12-03-04-17 -

ГФС

Лист Головного управління ДФС у м. Києві «Щодо порядку відображення у податковій декларації платника єдиного податку — фізичної особи — підприємця суми повернених коштів» від 26.10.2016 р. № 6969/О/26-15-13-02-15

-

ГФС

Лист Головного управління ДФС у м. Києві «Щодо господарської діяльності ОСББ» від 01.11.2016 р. № 7074/К/26-15-12-05-11

-

ГФС

Лист Головного управління ДФС у м. Києві «Щодо реєстрації платником акцизного податку» від 27.10.2016 р. № 23059/10/26-15-40-03-19

-

ГФС

Лист Державної фіскальної служби України «Щодо порядку оподаткування податком на додану вартість операцій зі згортання (погашення) дебіторської та кредиторської заборгованостей» від 06.

10.2016 р. № 21777/6/99-99-15-03-02-15 -

ГФС

Лист Державної фіскальної служби України «Щодо порядку визначення бази оподаткування за операціями з постачання самостійно виготовлених товарів у разі, якщо попередня оплата товару відбулася у 2015 році, а постачання — у 2016 році» від 06.10.2016 р. № 21761/6/99-99-15-03-02-15

-

Постановления

Постанова Кабінету Міністрів України «Деякі питання управління державним майном» від 02.11.2016 р. № 783

-

ГФС

Лист Державної фіскальної служби України «Щодо оподаткування податком на прибуток та ПДВ операцій з отримання бонусу в грошовій формі на підставі кредит-ноти від постачальника — нерезидента» від 28.

10.2016 р. № 23381/6/99-99-15-02-02-15 -

ГФС

Лист Державної фіскальної служби України «Щодо порядку дотримання посадовими особами органів державної фіскальної служби вимог чинного законодавства під час складання та направлення запиту на адресу платника податків» від 15.08.2016 р. № 17638/6/99-99-14-03-03-15

-

ГФС

Лист Державної фіскальної сужби України «Щодо порядку оподаткування ПДВ послуг, що надаються оператором електронної системи закупівель в межах функціонування електронної системи закупівель» від 06.10.2016 р. № 21765/6/99-99-15-03-02-15

-

ГФС

Лист Головного управління ДФС у м.

Києві «Щодо утримання податку на доходи фізичних осіб та військового збору з сум, витрачених керівником організації під час відрядження за кордон» від 13.10.2016 р. № 22230/10/26-15-13-01-12 -

ГФС

Лист Державної фіскальної служби України «Щодо декларування до бюджетного відшкодування сум ПДВ, які фактично не були сплачені покупцем постачальнику товарів/послуг, а кредиторська заборгованість за такими товарами/послугами погашена у результаті реорганізації покупця і постачальника товарів/послуг шляхом їх злиття та подальшого проведення взаємозаліку заборгованостей» від 03.10.2016 р. № 21409/6/99-99-15-03-02-15

-

ГФС

Лист Державної фіскальної служби України «Щодо оподаткування ПДВ операції з безоплатного розповсюдження зразків товарів, рекламних матеріалів, проведення семінарів / рекламних заходів, вартість яких не включається до собівартості проданих товарів» від 06.

10.2016 р. № 21760/6/99-99-15-03-02-15 -

Письма

Лист Міністерства соціальної політики України «Щодо відкликання працівника з відпустки» від 17.10.2016 р. № 576/13/116-16

-

Приказы

Наказ Міністерства фінансів України «Про внесення змін до наказу Міністерства фінансів України від 17 липня 2015 року № 648» від 30.09.2016 р. № 861

-

ГФС

Лист Державної фіскальної служби України «Щодо порядку відображення у податковій звітності з ПДВ операцій з включення до складу податкового кредиту сум ПДВ з вартості товарів/послуг, необоротних активів, придбаних до 01.

07.2015, які після 01.07.2015 починають використовуватися повністю або частково в оподатковуваних операціях у межах господарської діяльності платника податку» від 03.10.2016 р. № 21411/6/99-99-15-03-02-15 -

ГФС

Лист Державної фіскальної служби України «Щодо повідомлення про прийняття працівників на роботу» від 18.10.2015 р. № 22502/6/99-99-13-02-03-15

-

ГФС

Лист Державної фіскальної служби України «Щодо оподаткування доходів, отриманих нерезидентом — бенефіціарним (фактичним) отримувачем (власником) доходу через податкового агента» від 05.07.2016 р. № 14652/6/99-99-15-02-02-15

-

ГФС

Лист Державної фіскальної служби України «Щодо підтвердження бенефіціарного статусу нерезидента для зменшення ставки податку на доходи нерезидентів у вигляді процентів» від 10.

06.2016 р. № 12995/6/99-99-15-02-02-15 -

ГФС

Лист Державної фіскальної служби України «Щодо визнання особи як фактичного отримувача доходу (бенефіціарного власника)» від 31.10.2014 р. № 9033/7/99-99-10-02-02-17

-

ГФС

Лист Державної фіскальної служби України «Щодо оподаткування дивідендів, які сплачуються резидентом» від 09.06.2016 р. № 12680/6/99-99-15-02-02-15

-

ГФС

Лист Державної фіскальної служби України «Щодо порядку заповнення податкової накладної / розрахунку коригування» від 03.10.2016 № 21408/6/99-99-15-03-02-15

-

ГФС

Лист Державної фіскальної служби України «Щодо оподаткування дивідендів, що виплачуються юридичній особі — резиденту Кіпру» від 20.

01.2016 р. № 954/6/99-99-19-02-02-15 -

ГФС

Лист Державної фіскальної служби України «Щодо оподаткування дивідендів, що виплачуються юридичній особі — резиденту Кіпру» від 06.10.2016 р. № 21833/6/99-99-15-02-02-15

-

ГФС

Лист Головного управління ДФС в Одеській області «Щодо застосування окремих норм податкового законодавства суб’єктами господарювання, які перебувають на спрощеній системі оподаткування, зокрема, якщо вони мають КВЕД 46.21 ‘Оптова торгівля зерном, необробленим тютюном, насінням і кормами для тварин'» від 19.10.2016 р. № 2272/10/15-32-12-04-22

-

Письма

Лист Міністерства соціальної політики України «Щодо повернення коштів виплаченої допомоги на оздоровлення у разі невикористання щорічної основної відпустки» від 07.

10.2016 р. № 1382/13/84-16 -

Письма

Лист Міністерства соціальної політики України «Щодо оплати часу відпусток працівникам, які працюють за сумісництвом, та надання їм допомоги на оздоровлення» від 12.09.2016 р. № 1294/13/84-16

-

Письма

Лист Міністерства соціальної політики України «Щодо врахування премії при обчисленні середньої зарплати для оплати днів щорічної відпустки» від 04.10.2016 р. № 1374/13/8416

-

Законы

Закон України «Про внесення змін до деяких законодавчих актів України щодо управління державними підприємствами, що виготовляють бланки цінних паперів, документи та бланки, які потребують використання спеціальних елементів захисту» від 06.

10.2016 р. № 1670-VIII -

Законы

Закон України «Про внесення змін до Закону України «Про Митний тариф України» щодо зменшення дефіциту брухту чорних металів на внутрішньому ринку з метою першочергового забезпечення потреб оборонної промисловості та відбудови об’єктів інфраструктури» від 04.10.2016 р. № 1645-VIII

-

ГФС

Лист Державної фіскальної служби України «Про застосування звичайної ціни при визначенні бази обкладення ПДВ у ході документальних перевірок» від 15.08.2016 р. № 27600/7/99-99-14-02-01-17

-

Постановления

Постанова Кабінету Міністрів України «Про затвердження списків виробництв, робіт, професій, посад і показників, зайнятість в яких дає право на пенсію за віком на пільгових умовах» від 24.

06.2016 р. № 461 -

Письма

Лист Міністерства соціальної політики України «Щодо порядку ведення трудових книжок» від 29.06.2016 р. № 3475/0/10-16/06

-

ГФС

Лист Головного управління ДФС у м. Києві «Щодо деяких питань, пов’язаних із порядком заповнення форми 1ДФ» від 13.10.2016 р. № 6643/В/26-15-13-02-15

-

ГФС

Лист Головного управління ДФС у м. Києві «Щодо оподаткування суми заставної вартості» від 23.10.2015 р. № 16111/10/26-15-15-01-18

-

ГФС

Лист Державної фіскальної служби України «Щодо відповідальності за незаповнення у формі № 1ДФ даних про виплату підприємцю» від 21.

09.2016 р. № 20544/6/99-99-13-01-01-15 -

ГФС

Лист Державної фіскальної служби України «Щодо порядку оподаткування податком на додану вартість операції з перерахування коштів у вигляді гарантійного внеску за договором суборенди» від 01.02.2016 р. № 1903/6/99-99-19-03-02-15

-

ГФС

Лист Головного управління ДФС у Вінницькій області «Щодо сплати покупцем гарантійного платежу» від 24.05.2016 р. № 928/10/02-32-12-03

-

Приказы

Наказ Міністерства фінансів України «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547» від 23.

09.2016 р. № 837 -

Письма

Лист Міністерства економічного розвитку і торгівлі України «Щодо оцінки та розгляду тендерних пропозицій учасників процедур закупівель» від 27.10.2016 р. № 3302-06/34323-06

-

Письма

Лист Міністерства економічного розвитку і торгівлі України «Щодо зміни істотних умов договору про закупівлю» від 27.10.2016 р. № 3302-06/34307-06

-

Прочие издатели

Наказ Міністерства аграрної політики та продовольства України «Про запровадження пілотного проекту з відпрацювання технології введення в обіг аграрних розписок» від 01.

09.2015 р. № 332/1627/5 -

Прочие издатели

Наказ Міністерства аграрної політики та продовольства України, Міністерства юстиції України «Про запровадження пілотного проекту з відпрацювання технології введення в обіг аграрних розписок» від 04.09.2014 р. № 331/1471/5

-

Законы

Закон України «Про аграрні розписки» від 06.11.2012 р. № 5479-VI

-

ГФС

Лист Державної фіскальної служби України «Про особливості оподаткування ПДВ операцій, пов’язаних з обігом аграрних розписок» від 06.10.2016 р. № 32818/7/99-99-15-03-02-15

-

ГФС

Лист Державної фіскальної служби України «Щодо коригування фінансового результату до оподаткування у разі проведення операцій із філією нерезидента» від 06.

10.2016 р. № 21785/6/99-99-15-02-02-15 -

ГФС

Лист Державної фіскальної служби України «Щодо коригування фінансового результату до оподаткування у разі застосування 30-відсоткового обмеження» від 16.05.2016 р. № 10661/6/99-99-15-02-02-15

Дохід від договорів з клієнтами

Дохід від договорів з клієнтами 11.2016 р. № 35730/7/99-99-12-03-04-17

11.2016 р. № 35730/7/99-99-12-03-04-17 10.2016 р. № 21777/6/99-99-15-03-02-15

10.2016 р. № 21777/6/99-99-15-03-02-15 10.2016 р. № 23381/6/99-99-15-02-02-15

10.2016 р. № 23381/6/99-99-15-02-02-15 Києві «Щодо утримання податку на доходи фізичних осіб та військового збору з сум, витрачених керівником організації під час відрядження за кордон» від 13.10.2016 р. № 22230/10/26-15-13-01-12

Києві «Щодо утримання податку на доходи фізичних осіб та військового збору з сум, витрачених керівником організації під час відрядження за кордон» від 13.10.2016 р. № 22230/10/26-15-13-01-12 10.2016 р. № 21760/6/99-99-15-03-02-15

10.2016 р. № 21760/6/99-99-15-03-02-15 07.2015, які після 01.07.2015 починають використовуватися повністю або частково в оподатковуваних операціях у межах господарської діяльності платника податку» від 03.10.2016 р. № 21411/6/99-99-15-03-02-15

07.2015, які після 01.07.2015 починають використовуватися повністю або частково в оподатковуваних операціях у межах господарської діяльності платника податку» від 03.10.2016 р. № 21411/6/99-99-15-03-02-15 01.2016 р. № 954/6/99-99-19-02-02-15

01.2016 р. № 954/6/99-99-19-02-02-15 10.2016 р. № 1382/13/84-16

10.2016 р. № 1382/13/84-16 10.2016 р. № 1670-VIII

10.2016 р. № 1670-VIII 06.2016 р. № 461

06.2016 р. № 461 09.2016 р. № 20544/6/99-99-13-01-01-15

09.2016 р. № 20544/6/99-99-13-01-01-15 09.2016 р. № 837

09.2016 р. № 837 09.2015 р. № 332/1627/5

09.2015 р. № 332/1627/5 10.2016 р. № 21785/6/99-99-15-02-02-15

10.2016 р. № 21785/6/99-99-15-02-02-15Все нормативные акты

Формы и бланки ЛИГА:ЗАКОН

-

26 мая 2016

Отчет об использовании средств, выданных на командировку или под отчет [Форма для заполнения (редакция действует с 19.04.2016 г.)]

-

18 апреля 2016

Сведения о лице, которое принимает участие в контролируемых операциях (Приложение к отчету о контролируемых операций) [Форма для заполнения (редакция действует с 04.

03.2016 г.)] -

18 апреля 2016

Отчет о контролируемых операциях за ____ год [Форма для заполнения (редакция действует с 04.03.2016 г.)]

-

2 апреля 2016

Расчет корректировки количественных и стоимостных показателей к налоговой накладной (Приложение 2 к налоговой накладной) [Форма для заполнения (редакция действует с 01.04.2016 г.)]

-

2 апреля 2016

Приложение к налоговой накладной (Приложение 1 к налоговой накладной) [Форма для заполнения (редакция действует с 01.

04.2016 г.)] -

2 апреля 2016

Налоговая накладная [Форма для заполнения (редакция действует с 01.04.2016 г.)]

-

26 марта 2016

Отчет по труду (форма № 1-ПВ) (месячная) [Форма для заполнения (начиная с отчета за январь 2016 года)]

-

13 февраля 2016

Форма № 2д, № 2м «Отчет о поступлении и использовании денежных средств общего фонда» [Форма для заполнения (редакция действует с 05.02.2016 г.)]

-

13 февраля 2016

Форма № 2д, № 2м «Отчет о поступлении и использовании денежных средств общего фонда» [Форма для заполнения (редакция действует с 05.

02.2016 г.)] -

6 февраля 2016

Заявление об отказе/остановке использования льготы, предусмотренной пунктом 45 подраздела 2 раздела ХХ Налогового кодекса Украины [Форма для заполнения (редакция действует с 01.02.2016 г.)]

-

6 февраля 2016

Уведомление о делегировании филиалам (структурным подразделениям) права составления налоговых накладных и расчетов корректировки [Форма для заполнения (редакция действует с 01.02.2016 г.)]

-

6 февраля 2016

Заявление о выборе квартального отчетного (налогового) периода [Форма для заполнения (редакция действует с 01.

02.2016 г.)] -

6 февраля 2016

Расчет налоговых обязательств, начисленных получателем услуг, не зарегистрированным как плательщик налога на добавленную стоимость, которые поставляются нерезидентами, в том числе их постоянными представительствами, не зарегистрированными налогоплательщиками, на таможенной территории Украины [Форма для заполнения (редакция действует с 01.02.2016 г.)]

-

6 февраля 2016

Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок [Форма для заполнения (редакция действует с 01.02.2016 г.)]

-

2 февраля 2016

Информация о количестве трудоустроенных граждан субъектами хозяйствования, которые предоставляют услуги по посредничеству в трудоустройстве и осуществляют наем работников для дальнейшего выполнения ими работы в Украине у других работодателей (форма № 1-ПА) [Форма для заполнения (редакция действует с 30.

10.2015 г.)] -

23 января 2016

Форма № 6 «Приложение к примечаниям к годовой финансовой отчетности «Информация по сегментам» [Форма для заполнения (редакция действует с 09.08.2013 г.)]

-

23 января 2016

Упрощенный финансовый отчет субъекта малого предпринимательства (Формы № 1-мс «Баланс» и № 2-мс «Отчет о финансовых результатах») [Форма для заполнения (редакция действует с 19.08.2014 г.)]

-

22 января 2016

Финансовый отчет субъекта малого предпринимательства (Формы № 1-м «Баланс» и № 2-м «Отчет о финансовых результатах») [Форма для заполнения (редакция дейтсвует с 19.

08.2014 г.)]

03.2016 г.)]

03.2016 г.)] 04.2016 г.)]

04.2016 г.)] 02.2016 г.)]

02.2016 г.)] 02.2016 г.)]

02.2016 г.)] 10.2015 г.)]

10.2015 г.)] 08.2014 г.)]

08.2014 г.)]Другие бланки и формы

Новости

-

14 сентября 2022 / 10:55

Після анулювання реєстрації платник ПДВ втрачає право подати уточнюючий розрахунок – ДПС

-

14 сентября 2022 / 09:15

Єдинник першої або другої груп не сплатив авансові внески за січень – березень: чи передбачена відповідальність

-

13 сентября 2022 / 16:55

Уточнено Порядок бронювання військовозобов’язаних — Мінагрополітики

-

13 сентября 2022 / 15:25

Обмін податковою інформацією України з країнами ЄС та боротьба з ухиленням від сплати податків — нова угода

-

13 сентября 2022 / 10:55

Коли розпочинається відлік граничного строку розрахунків при здійсненні імпортних операцій

-

13 сентября 2022 / 09:15

Як визначити податкові зобов’язання з ПДВ при списанні товарів

-

12 сентября 2022 / 16:55

Мінфін дозволив платникам податків ділитися податковою інформацією через Електронний кабінет

-

12 сентября 2022 / 15:25

Мінекономіки назвало категорію мобілізованих працівників, за якими продовжують зберігати середній заробіток

-

12 сентября 2022 / 12:45

Як оформити тимчасове виконання обов’язків головного бухгалтера

-

12 сентября 2022 / 10:55

ФОП не використовує приміщення, що значиться як місце здійснення діяльності у виписці з ЄДР: чи є право на пільгу

-

12 сентября 2022 / 09:15

Облік товарних запасів підприємця: лише для технічно складних товарів чи усіх?

-

9 сентября 2022 / 16:55

НБУ знову зберіг облікову ставку на рівні 25%

-

9 сентября 2022 / 14:35

Що робити з лікарняним листком призваного на військову службу працівника — Фонд соцстраху

-

9 сентября 2022 / 10:55

ФОП-єдинник отримав під час відпустки дохід: чи передбачено відповідальність

-

9 сентября 2022 / 09:15

Як нарахувати податкові зобов’язання з ПДВ при списанні втрат товару – пояснює ДПС

-

8 сентября 2022 / 16:55

Щорічна відпустка за минулі роки в період війни можлива, але на розсуд роботодавця – Держпраці

-

8 сентября 2022 / 15:25

Україна зможе приєднатися до міжнародних митних конвенцій 1 жовтня

-

8 сентября 2022 / 10:55

Чи може у графі 4 податкової накладної зазначатися інша одиниця виміру, ніж була зазначена при придбанні товару

-

8 сентября 2022 / 09:15

Якщо вийшов з ладу основний РРО, алкоголь можна продати через резервний — ДПС

-

7 сентября 2022 / 16:55

Держстат оновив розмір плату за надання відомостей з ЄДРПОУ

-

7 сентября 2022 / 15:25

Уряд пропонує оновити Митний тариф України

-

7 сентября 2022 / 10:55

В якій графі Типової форми, відображати фізособа яка провадить провадить незалежну профдіяльність ЄСВ за працівників та за себе

-

7 сентября 2022 / 09:15

Капітальні поліпшення ОЗ від корпорації: чи виникають податкові зобов’язання з ПДВ у балансоутримувача

-

6 сентября 2022 / 16:55

Оновлено довідники податкових пільг на 31 серпня

-

6 сентября 2022 / 15:25

Окремі витрати волонтерської діяльності звільнили від оподаткування

-

6 сентября 2022 / 10:55

Єдинник переходить в середині місяця кварталу з 4-ї групи на пільгову ставку: в який термін подавати уточнюючу декларацію

-

6 сентября 2022 / 09:15

Постачання брухту кольорових металів: як нарахувати ПДВ-зобов’язання

-

5 сентября 2022 / 16:55

Мінфін повідомив прогнозовані розміри мінімальної зарплати та прожиткового мінімуму на 2023 рік

-

5 сентября 2022 / 14:35

Бізнесу пропонують нові податкові зміни та відновлення перевірок – законопроект в Раді

-

5 сентября 2022 / 12:45

Матеріальна допомога працівнику на відновлення будинку: як діють пільги з ПДФО та ВЗ

-

5 сентября 2022 / 10:55

Чи коригувати ПДВ-зобов’язання, нараховані на постачання послуг оренди держмайна, що виникли до 01 червня

-

5 сентября 2022 / 09:15

Кодування товарів в РРО: коли допускають об’єднання в узагальненій назві однорідних товарів

-

2 сентября 2022 / 16:55

Призупинення держслужби під час війни та інші зміни у трудовому законодавстві — новий законопроєкт

-

2 сентября 2022 / 15:25

Нові правила оформлення бронювання працівників — Мінекономіки

-

2 сентября 2022 / 10:55

Коли перерахування коштів з поточного рахунку на підприємницький не вважають доходом підприємця-єдинника

-

2 сентября 2022 / 09:15

Податковий борг у період воєнного стану не є підставою для анулювання реєстрації платника єдиного податку

-

1 сентября 2022 / 16:55

Чи треба подати Додаток 1 «уточнюючої» об’єднаної звітності, якщо ДПС донараховала суми ЄСВ за попередні періоди

-

1 сентября 2022 / 15:25

ФОП повинен мати ТТН та підтвердити наявність місця для зберігання товару – постанова Верховного Суду

-

1 сентября 2022 / 10:55

Повернення алкоголю: визначаємо базу акцизним податком

-

1 сентября 2022 / 09:15

Єдинник 4-ї групи надає площі с/г в оренду: чи включати їх до декларації

-

31 августа 2022 / 16:55

Порядок заповнення «Призначення платежу» в платіжці на сплату податків та ЄСВ оновлять

-

31 августа 2022 / 15:25

Мінфін затвердив порядок неможливості сплачувати податки та подавати звітність у період війни

-

31 августа 2022 / 10:55

РРО та/або ПРРО не потрібен якщо оплата здійснюється за допомогою «Інтернет-банкінг» за реквізитами у форматі ІВАN

-

31 августа 2022 / 09:15

На ПДВ-рахунку залишились гроші: чи можна їх використати після переходу на пільгову ставку єдиного податку

-

30 августа 2022 / 16:55

НБУ затвердив порядок виконання платіжних інструкцій в іноземній валюті та банківських метала

-

30 августа 2022 / 15:25

Акцизи на пальне повернуться: які зміни пропонують нардепи

-

30 августа 2022 / 10:55

Розраховуємо авансовий внесок з податку на прибуток при виплаті дивідендів

-

30 августа 2022 / 09:15

Коли можуть продовжити граничні строки для подання податкової звітності

-

29 августа 2022 / 16:55

Хто сплачує податки з лікарняних, які виплатив Фонд соцстраху працівнику, що переселився з окупованої території

-

29 августа 2022 / 15:25

З якої дати штрафуватимуть платників за неподання звітності та несвоєчасну сплату податків

Другие новости

Нужно ли платить земельный налог на участок под многоквартирным домом

До 1 декабря 2021 года граждане должны уплатить налоги на имущество. В связи с этим у управляющих организаций и ТСЖ появляются вопросы о том, нужно ли платить такой налог на земельный участок МКД, ведь он является общедолевой собственностью физических лиц – жителей дома. Разбираемся в вопросе.

В связи с этим у управляющих организаций и ТСЖ появляются вопросы о том, нужно ли платить такой налог на земельный участок МКД, ведь он является общедолевой собственностью физических лиц – жителей дома. Разбираемся в вопросе.

Оформленный земельный участок под МКД является общедолевой собственностью владельцев помещений

В соответствии с ч. 2.2 ст. 23 НК РФ, организации и ИП обязаны направлять в налоговый орган сообщение о наличии у них земельных участков, признаваемых объектами налогообложения, если не получили сообщения о начисленном налоге в отношении таких участков.

Такое сообщение с приложением копий правоустанавливающих документов на землю представляется в налоговый орган по каждому объекту налогообложения однократно в срок до 31 декабря года, следующего за истёкшим налоговым периодом.

При этом налогоплательщики – физические и юридические лица – обязаны платить установленные законом налоги в срок и в полном объёме (п. 1 ч. 1 ст. 23 НК РФ). Для граждан такой срок – до 1 декабря, он действует в том числе в отношении земельного и имущественного налогов.

1 ч. 1 ст. 23 НК РФ). Для граждан такой срок – до 1 декабря, он действует в том числе в отношении земельного и имущественного налогов.

Согласно ч. 5 ст. 16 № 189-ФЗ, с момента государственной регистрации земельного участка под многоквартирным домом он переходит в долевую собственность владельцев помещений в таком МКД.

Поскольку это земля и она оформлена в собственность граждан, проживающих в доме, то налоговый орган может потребовать от них уплаты налога на это имущество. О такой ситуации рассказал один из членов Ассоциации «Р1»: ЖСК, управляющий новостройкой, получил от регионального ведомства требование оплатить земельный налог за придомовую территорию МКД. Разбираемся, право ли ведомство и должен ли кооператив такой налог оплатить.

Может ли ОМС не формировать участок под МКД при отсутствии денег8172

1

Земельный участок МКД как часть общего имущества не облагается налогом

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, городов федерального значения, на территории которых введён налог (ч. 1 ст. 389 НК РФ). Список исключений приведён в ч. 2 ст. 389 НК РФ.

1 ст. 389 НК РФ). Список исключений приведён в ч. 2 ст. 389 НК РФ.

Согласно п. 6 ч. 2 ст. 389 НК РФ, участки, входящие в состав общего имущества многоквартирного дома, не признаются объектом налогообложения по земельному налогу.

Федеральная налоговая служба России в письме от 26.02.2021 № БС-4-21/2441@ указала, что основанием для включения земельного участка в состав общего имущества МКД является проведение его государственного кадастрового учёта. Со дня такой регистрации он переходит бесплатно в общедолевую собственность владельцев помещений в многоквартирном доме (ч. 5 ст. 16 № 189-ФЗ).

То есть земельный участок, оформленный и поставленный на учёт в соответствии с законодательством, относится к общему имуществу многоквартирного дома и не является объектом налогообложения. И у управляющей организации, ТСЖ или кооператива отсутствует обязанность представлять в налоговый орган сообщение о наличии объекта налогообложения в отношении такого земельного участка.

О судебной практике по вопросам налогообложения доходов УО и ТСЖ12692

0

Участок под МКД может принадлежать одному лицу, если все помещения в доме в его собственности

Но не всегда оформленная земля под МКД является общедомовым имуществом. Например, так не будет, когда все помещения в МКД принадлежат одному собственнику. Эта ситуация приводится в деле № А40-78400/2015, которое дошло до Верховного суда РФ.

Одна из компаний стала собственником всех квартир, находящихся в восьмиквартирном жилом доме в Москве. Затем дом был снесён, и организация обратилась в Росреестр с заявлением о регистрации её права собственности на сформированный под домом земельный участок площадью 1700 кв.м.

Ведомство отказало компании, поскольку не было оснований для регистрации частной собственности на общее имущество МКД за одним лицом. Организация подала иск в суд, считая, что в соответствии с законом после приобретения всех квартир в МКД стала собственником и земельного участка.

Суды трёх инстанций отказали организации. Она, став владельцем всех помещений в здании, не избрала правовой режим многоквартирного дома как единого объекта и не обратилась в Росреестр с заявлением для регистрации своего права на указанный дом. Её право собственности на здание в целом и на сформированный участок не возникло, а право на квартиры прекратилось после того, как дом был снесён (ч. 1 ст. 235 ГК РФ).

Верховный суд РФ с такой позицией не согласился. По смыслу п. 8 постановления Пленума ВАС РФ от 23.07.2009 № 64, если одно лицо приобретает право собственности на все помещения в здании, то оно в силу закона также становится обладателем всех долей в праве собственности на земельный участок.

При таких обстоятельствах существование долевой собственности на имущество невозможно (ст. 244 ГК РФ). Она должна рассматриваться как индивидуальная собственность лица на недвижимую вещь. Многоквартирный дом и земельный участок, на котором этот дом расположен, – разные объекты, и снос задиня не ведёт к прекращению права частной собственности на землю.

Дело отправилось на новое рассмотрение, и суд первой инстанции признал отказ Росреестра от регистрации права собственности на землю незаконным. Таким образом компанию признали единоличным собственником сначала МКД, а после его сноса – земельного участка.

Ответы на вопросы участников семинара о налогообложении в УО и ТСЖ5415

0

Если у помещений МКД один собственник, то он обязан платить земельный налог за участок под домом

Как ФНС России отметила в письме от 03.11.2021 № БС‑4-21/15521@, в ситуации, когда все помещения в МКД принадлежат одному лицу, такое лицо обязано платить земельный налог. Её позиция по этому вопросу совпадает с позицией коллег из Минфина РФ, которая обозначена в письме от 15.04.2016 № 03-05-05-02/21894.

В соответствии с ч. 1 ст. 388 НК РФ, налогоплательщиками земельного налога признаются организации и физические лица, обладающие участками на праве собственности или пользования. При этом в ч. 2 ст. 389 НК РФ установлен перечень земельных участков, которые не признаются объектом налогообложения по земельному налогу. В этот перечень входит земля под многоквартирным домом, включённая в состав общего имущества владельцев помещений в таком доме в соответствии с ч. 1 ст. 36 ЖК РФ.

При этом в ч. 2 ст. 389 НК РФ установлен перечень земельных участков, которые не признаются объектом налогообложения по земельному налогу. В этот перечень входит земля под многоквартирным домом, включённая в состав общего имущества владельцев помещений в таком доме в соответствии с ч. 1 ст. 36 ЖК РФ.

В соответствии с ч. 4 ст. 244 ГК РФ, общая собственность возникает при поступлении в собственность двух или нескольких лиц имущества, которое не может быть разделено без изменения его назначения либо не подлежит разделу в силу закона. Таким образом общее имущество должно быть в собственности двух и более владельцев помещений в МКД.

Если же все помещения в доме принадлежат одному юридическому лицу, то земельный участок, занимаемый таким домом, не будет относиться к общему имуществу. Следовательно, в отношении такой земли не может применяться положение п. 6 ч. 2 ст. 389 НК РФ.

На заметку

Согласно положениям НК РФ и основанным на них письмам ФНС и Минфина России, если в многоквартирном доме есть два и более собственника помещений, то земельный участок под МКД признаётся общедомовым имуществом и не подлежит налогообложению. Налоговые органы не вправе требовать уплаты земельного налога.

Налоговые органы не вправе требовать уплаты земельного налога.

Другая ситуация, если все квартиры в доме принадлежат одному лицу, например, застройщику или частной компании. В таком случае земля под МКД уже не считается частью долевой собственности, и владелец помещений обязан платить земельный налог на общих основаниях.

Ольга Шевлягина Главный редактор

Полезная статья?

Поделитесь с коллегами и друзьями

Подпишитесь на рассылку

Еженедельно получайте новости сферы ЖКХ, советы по управлению МКД и заполнению ГИС ЖКХ.

Выберите почту, на которую вам удобно получать рассылку, присоединяйтесь к 71 434 подписчикам

Получать на @Mail.ru Получать на @Yandex.ru Получать на @Gmail.com Получать на мою почту

Статьи по теме

Правила работы

УО, ТСЖ и ЖК по упрощённой системе налогообложенияМногие УО и ТСЖ хотят работать по упрощённой системе налогообложения. Но не все знают, как на неё перейти и чем это может обернуться. 16 мая мы провели онлайн-семинар, на котором Юрий Романченко, нало…

Об ответственности управляющих организаций за неуплату налогов

Управляющим организациям выгодно работать по упрощённой системе налогообложения. Но не все делают это честно и правильно. Тем не менее от налоговой инспекции сложно что-то скрыть. Узнайте об ответстве…

Налоги

УО и ТСЖ: как снизить риск привлечения к ответственностиЧтобы достойно пройти проверку налоговой в 2019 году, УО и ТСЖ нужно учесть в своей работе увеличение страховых тарифов, НДС и тарифов на ЖКХ. 29 ноября на онлайн-семинаре «Налоги и правоприменительна…

29 ноября на онлайн-семинаре «Налоги и правоприменительна…

Вопросы по теме

Полное или частичное копирование материалов разрешено только при указании источника и добавлении прямой ссылки на сайт roskvartal.ru

Возраст 65 лет и старше или инвалиды Исключения Часто задаваемые вопросы

Пропустить навигацию

Основной поиск

Какие льготы по усадьбе доступны для лиц в возрасте 65 лет и старше или инвалидов?

Существует несколько типов освобождений, которые вы можете получить.

- Налоги школьного округа: Все владельцы приусадебных участков имеют право на освобождение приусадебных участков в размере 40 000 долларов США от стоимости их дома для уплаты налогов школьного округа.

- Налоги округа: Если округ взимает специальный налог за дороги, ведущие от фермы к рынку, или за борьбу с наводнениями, владельцу жилой усадьбы предоставляется освобождение от уплаты этого налога на сумму 3000 долларов. Если округ предоставляет дополнительное освобождение домовладельцам в возрасте 65 лет и старше или инвалидам, владельцы получат только местное освобождение.

- Лица в возрасте 65 лет и старше и лица с ограниченными возможностями: Лица в возрасте 65 лет и старше или владельцы приусадебных участков с ограниченными возможностями имеют право на освобождение приусадебных участков в размере 10 000 долларов США от налогов школьного округа в дополнение к освобождению в размере 40 000 долларов США для всех домовладельцев. Если владелец имеет право как на освобождение в размере 10 000 долларов США для домовладельцев в возрасте 65 лет и старше, так и на освобождение в размере 10 000 долларов США для домовладельцев-инвалидов, владелец должен выбрать одно или другое для налогов школьного округа. Владелец не может получить оба освобождения.

- Необязательные процентные льготы: Любая налоговая единица, включая город, округ, школу или специальный район, может предложить освобождение до 20 процентов от стоимости жилой усадьбы. Независимо от того, каков процент, сумма необязательного освобождения не может быть меньше 5000 долларов США. Каждая налоговая единица решает, будет ли она предлагать освобождение и на какой процент. Это процентное освобождение добавляется к любому другому освобождению от проживания в усадьбе в соответствии с разделом 11.13 Налогового кодекса, на которое имеет право владелец. Налоговая единица должна принять решение до 1 июля налогового года, чтобы предложить это освобождение.

- Необязательные исключения для лиц в возрасте 65 лет и старше или лиц с ограниченными возможностями: Любая налоговая единица может предложить дополнительную сумму освобождения от налога на жилую усадьбу в размере не менее 3000 долларов США для налогоплательщиков в возрасте 65 лет и старше или инвалидов.

Если округ предоставляет дополнительное освобождение домовладельцам в возрасте 65 лет и старше или инвалидам, владельцы получат только местное освобождение.

Если округ предоставляет дополнительное освобождение домовладельцам в возрасте 65 лет и старше или инвалидам, владельцы получат только местное освобождение. Независимо от того, каков процент, сумма необязательного освобождения не может быть меньше 5000 долларов США. Каждая налоговая единица решает, будет ли она предлагать освобождение и на какой процент. Это процентное освобождение добавляется к любому другому освобождению от проживания в усадьбе в соответствии с разделом 11.13 Налогового кодекса, на которое имеет право владелец. Налоговая единица должна принять решение до 1 июля налогового года, чтобы предложить это освобождение.

Независимо от того, каков процент, сумма необязательного освобождения не может быть меньше 5000 долларов США. Каждая налоговая единица решает, будет ли она предлагать освобождение и на какой процент. Это процентное освобождение добавляется к любому другому освобождению от проживания в усадьбе в соответствии с разделом 11.13 Налогового кодекса, на которое имеет право владелец. Налоговая единица должна принять решение до 1 июля налогового года, чтобы предложить это освобождение. Вы можете подать заявление в аттестационный округ в год, когда вам исполнится 65 лет или вы получите право на инвалидность. Если ваша заявка будет одобрена, вы получите освобождение на весь год, в котором вам исполнится 65 лет или станете инвалидом, и на последующие годы, пока вы владеете квалифицированным жилым домом. Начиная с 2005 года, если ваша дата рождения была указана в вашем первоначальном заявлении на получение усадьбы или в другой письменной корреспонденции в оценочный округ о вашей усадьбе, вы автоматически получите освобождение в возрасте 65 лет или старше без подачи заявления, если вы имеете право на общую усадьбу. освобождение.

Если ваша заявка будет одобрена, вы получите освобождение на весь год, в котором вам исполнится 65 лет или станете инвалидом, и на последующие годы, пока вы владеете квалифицированным жилым домом. Начиная с 2005 года, если ваша дата рождения была указана в вашем первоначальном заявлении на получение усадьбы или в другой письменной корреспонденции в оценочный округ о вашей усадьбе, вы автоматически получите освобождение в возрасте 65 лет или старше без подачи заявления, если вы имеете право на общую усадьбу. освобождение.

Вы имеете право на получение пособия по инвалидности в рамках Федеральной программы страхования по старости, потери кормильца и инвалидности, администрируемой Управлением социального обеспечения. Пособия по инвалидности по любой другой программе не дают вам права на получение этого права автоматически. Чтобы подтвердить свое право на участие в программе, вам может потребоваться предоставить аттестационному округу информацию о вашей инвалидности. Обратитесь в местный оценочный округ для получения информации о том, какие документы необходимы для подтверждения права.

Обратитесь в местный оценочный округ для получения информации о том, какие документы необходимы для подтверждения права.

Как правило, крайний срок подачи заявления на освобождение — 30 апреля. Вы можете подать заявление с опозданием на освобождение от уплаты налога на проживание, в том числе в возрасте 65 лет и старше или с ограниченными возможностями, в течение двух лет после даты просрочки. Дата просрочки обычно 1 февраля.

Что такое верхний предел налога на усадьбу? Это ограничение на сумму налогов, которые вы должны платить по месту жительства. Если вы квалифицируете свою усадьбу для лиц в возрасте 65 лет или старше или освобождаете усадьбу для инвалидов от налогов школьного округа, налоги школьного округа на эту усадьбу не могут увеличиваться до тех пор, пока вы владеете этим домом и живете в нем. Верхний предел налога — это сумма, которую вы платите в том году, когда вы имеете право на освобождение от налогов в возрасте 65 лет и старше или для лиц с ограниченными возможностями. Налоги школьного округа на вашу резиденцию могут быть ниже, но не выше максимальной суммы. Если вы улучшите жилую усадьбу (кроме обычного ремонта или технического обслуживания), налоговый потолок может увеличиться из-за новых дополнений. Например, если вы добавите к дому гараж или игровую комнату после того, как установили налоговый потолок, потолок будет скорректирован на более высокий уровень, чтобы отразить стоимость этого добавления.

Налоги школьного округа на вашу резиденцию могут быть ниже, но не выше максимальной суммы. Если вы улучшите жилую усадьбу (кроме обычного ремонта или технического обслуживания), налоговый потолок может увеличиться из-за новых дополнений. Например, если вы добавите к дому гараж или игровую комнату после того, как установили налоговый потолок, потолок будет скорректирован на более высокий уровень, чтобы отразить стоимость этого добавления.

Может быть перенесен процент налогового потолка школьного округа.

Потолок для новой усадьбы будет рассчитываться таким образом, чтобы вы получали тот же процент уплаченного налога, что и потолок для первоначальной усадьбы. Например, если в настоящее время у вас есть налоговый потолок в 100 долларов, но вы заплатили бы 400 долларов без потолка, процент уплаченного налога составит 25 процентов. Если вы переезжаете в другой дом и налоги на новую усадьбу обычно составляют 1000 долларов в первый год, новый налоговый потолок составит 250 долларов, или 25 процентов от 1000 долларов.

Если вы переезжаете в другой дом и налоги на новую усадьбу обычно составляют 1000 долларов в первый год, новый налоговый потолок составит 250 долларов, или 25 процентов от 1000 долларов.

Для переноса налогового потолка школьного округа вы можете запросить сертификат у главного оценщика в последнем оценочном округе, в котором вы получили налоговый потолок. Вы представляете передаточное свидетельство главному оценщику в оценочном округе, где расположена новая усадьба, когда вы подаете заявление на освобождение усадьбы от проживания в новом доме.

Если я остаюсь в живых супругом инвалида, имею ли я право на налоговый потолок школьного округа?Да, оставшийся в живых супруг нетрудоспособного лица имеет право на налоговый потолок школьного округа, если ему исполнилось 55 лет или больше на момент смерти человека, а место жительства является домом проживания пережившего супруга на дату смерти человека и его проживания. усадьба пережившего супруга.

Если я в возрасте 65 лет или старше, инвалид или оставшийся в живых супруг в возрасте 55 лет или старше, применяется ли налоговый потолок к налогам на имущество округа, города или школьного округа? Да, , если суд уполномоченных округа, городской совет или правление округа младших колледжей санкционирует налоговое ограничение на усадьбы лиц в возрасте 65 лет и старше или инвалидов. Ограничение может быть принято руководящим органом налоговой единицы или избирателями (по ходатайству и по выбору). Этот местный вариант не распространяется на другие специальные районы, такие как водопровод, больница и т. д.

Ограничение может быть принято руководящим органом налоговой единицы или избирателями (по ходатайству и по выбору). Этот местный вариант не распространяется на другие специальные районы, такие как водопровод, больница и т. д.

Да, но дом должен находиться в пределах применимой налоговой единицы — города, округа или школьного округа. Потолок в новой усадьбе рассчитывается так же, как и в школьном округе.

Требуемые приложения:

- Adobe Flash Player

- Adobe Reader

- Приложение MS Excel

- Приложение MS PowerPoint

- Приложение MS Word

- Плеер QuickTime

- Плеер QuickTime

- Проигрыватель Windows Media

Нужна помощь в оплате налога на недвижимость?

Закон штата Северная Каролина разрешает освобождение от налога на имущество для пожилых людей с низким доходом и домовладельцев-инвалидов, а также для ветеранов-инвалидов или их оставшихся в живых супругов, не состоящих в браке. Есть три программы, утвержденные Генеральной Ассамблеей, с требованиями, которым должен следовать округ Уэйк. Эти программы могут значительно сократить расходы по налогу на имущество для соответствующих владельцев.

Есть три программы, утвержденные Генеральной Ассамблеей, с требованиями, которым должен следовать округ Уэйк. Эти программы могут значительно сократить расходы по налогу на имущество для соответствующих владельцев.

Уменьшите налогооблагаемую стоимость вашего дома:

Домовладельцы в возрасте 65 лет и старше или 100% инвалиды могут получить 25 000 долларов США или до 50 % от стоимости своего дома, в зависимости от того, что больше, если они имеют определенный доход и право собственности требования. Супружеские пары могут претендовать на участие, даже если только один из партнеров старше 65 лет или имеет инвалидность. Этот налоговый вычет не нужно возвращать.

ИЛИ

Платите только процент от своего дохода:

Пожилые люди и лица со 100% инвалидностью, которые владеют своим жильем и занимают его более пяти лет, могут выбрать программу, которая гарантирует, что их налог на имущество не будет превышать 4-5% от их дохода. Домовладельцам, возможно, придется вернуть часть этой налоговой льготы, например, если они переедут или продадут свой дом.

Домовладельцам, возможно, придется вернуть часть этой налоговой льготы, например, если они переедут или продадут свой дом.

ИЛИ

Скидка для ветеранов:

Ветераны с полной и постоянной инвалидностью, связанной со службой, или их оставшиеся в живых супруги, не состоящие в браке, могут получить 45 000 долларов от стоимости их имущества , независимо от их дохода. Этот налоговый вычет не нужно возвращать.

Детали программы

Программа для пожилых людей и инвалидов

- Также называется домом для пожилых людей или инвалидов

- Заявители должны быть в возрасте 65 лет или иметь полную и постоянную инвалидность на 1 января.

- Валовой доход за 2021 год как для заявителя, так и для супруга не может превышать 31,9 долларов США.00.

- Для владельцев совместной собственности, не состоящих в браке, каждый владелец должен подавать заявление отдельно, и могут применяться ограничения пособий в зависимости от процента владения.

- Это одноразовое приложение.

Эта программа исключает из налогообложения первые 25 000 долларов США или до 50 % (в зависимости от того, что больше) от стоимости дома. Исключение означает, что часть стоимости не будет учитываться при создании вашего налогового счета. Даже если вы не соответствуете требованиям программы в последующие годы, исключенная стоимость за предыдущие годы не облагается налогом.

После одобрения участия в этой программе вам не нужно повторно подавать заявление, если только ваше постоянное место жительства не изменилось, ваш доход теперь превышает текущий допустимый годовой доход или вы больше не являетесь полностью и навсегда инвалидом. Если лицо, получившее исключение в прошлом году, умерло до 1 января, лицо, обязанное по закону перечислить имущество, должно уведомить об этом Департамент налоговой администрации округа Уэйк. Оставшийся в живых супруг или владелец совместной собственности должен повторно подать заявление на исключение, если он соответствует требованиям. Если какое-либо из этих уведомлений не будет сделано до 1 июня, это приведет к штрафам, процентам и возможной потере исключения.

Если какое-либо из этих уведомлений не будет сделано до 1 июня, это приведет к штрафам, процентам и возможной потере исключения.

Отсрочка уплаты налогов

- Также называется Программа автоматических выключателей

- Заявители должны быть в возрасте 65 лет или иметь полную и постоянную инвалидность на 1 января.

- Валовой доход за 2021 год как для заявителя, так и для супруга не может превышать 47 850 долларов США.

- Для владельцев совместной собственности, не состоящих в браке, каждый владелец должен подать заявление и пройти квалификацию отдельно.

- Кроме того, все владельцы должны были владеть и занимать жилье в течение предыдущих пяти лет.

- Домовладельцы должны подавать каждый год для участия в этой программе.

В рамках этой программы налоги за каждый год ограничиваются процентом от дохода владельца. Налоги сверх суммы ограничения отсрочены , что означает отсрочку до будущей даты. Отсроченные налоги за последние три года подлежат уплате с процентами, если происходит дисквалифицирующее событие. Дисквалифицирующие события включают смерть владельца или передачу имущества, когда доля владельца не переходит к другому правомочному владельцу, а также неиспользование имущества в качестве постоянного места жительства владельца.

Отсроченные налоги за последние три года подлежат уплате с процентами, если происходит дисквалифицирующее событие. Дисквалифицирующие события включают смерть владельца или передачу имущества, когда доля владельца не переходит к другому правомочному владельцу, а также неиспользование имущества в качестве постоянного места жительства владельца.

Для владельца, чей доход в 2021 году не превышает 31 900 долларов США, налоги владельца будут ограничены 4 % от их дохода. Для владельца, чей доход в 2021 году превышает 31 900 долларов США, но не превышает 47 850 долларов США, налоги владельца будут ограничены 5% от их дохода. Для участия в этой программе все владельцы должны подать заявку и пройти квалификацию.

Вы должны подавать заявление на участие в Программе отсрочки уплаты налогов каждый год!

Программа для ветеранов-инвалидов

- Также известен как Исключение ветеранов-инвалидов

- Ветераны, уволенные на почетных условиях , или их оставшиеся в живых супруги, не состоящие в браке, могут иметь право на снижение налога на имущество.

- В этой программе нет ограничений по возрасту или доходу.

- Это одноразовое приложение.

Эта программа исключает до первых 45 000 долларов США от оценочной стоимости постоянного места жительства ветерана, уволенного с почетными условиями, который имеет полную и постоянную инвалидность, связанную со службой, или который получает льготы на специально приспособленное жилье в соответствии с 38 U.S.C. 2101. Владельцы совместной собственности, не состоящие в браке, должны подавать отдельные заявления, и могут применяться ограничения пособий в зависимости от процента владения. При наличии права каждый владелец может получать льготы в соответствии с Исключением для пожилых людей или инвалидов или Исключением для ветеранов-инвалидов. После одобрения исключения ветеранов-инвалидов вам не нужно повторно подавать заявление, если только ваш статус инвалидности или пособия не изменился.

Как применить

Срок подачи заявок истекает 1 июня . Если супружеская пара является единственным владельцем недвижимости, требуется только одно заявление. Если несколько владельцев, не состоящих в браке, запрашивают налоговые льготы для одного и того же имущества, для каждого владельца требуются отдельные заявления. Могут применяться ограничения льгот.

Если супружеская пара является единственным владельцем недвижимости, требуется только одно заявление. Если несколько владельцев, не состоящих в браке, запрашивают налоговые льготы для одного и того же имущества, для каждого владельца требуются отдельные заявления. Могут применяться ограничения льгот.

Обратите внимание: Даже если вы можете претендовать на несколько программ, вы можете выбрать только одну программу . Прокрутите вниз для более подробной информации о каждой программе, чтобы помочь с выбором.

Если вы все еще не уверены, позвоните нам по телефону 919-856-5400.

Программы для пожилых людей и инвалидов

Подать заявку (английский) Подать заявку (испанский) Сертификат об инвалидности

Программа для инвалидов

Подать заявку (английский) Подать заявку (испанский) Подтверждение инвалидности

Чтобы запросить отправку заявления по почте, позвоните по телефону офис 919-856-5400. Заявки можно отправить по электронной почте по адресу taxhelp@wakegov. com, по почте на почтовый ящик 2331, Raleigh NC 27602 или лично по адресу 301 S. McDowell St., Suite 3800, Raleigh.

com, по почте на почтовый ящик 2331, Raleigh NC 27602 или лично по адресу 301 S. McDowell St., Suite 3800, Raleigh.

Могу ли я подать заявление после 1 июня? Заявки с опозданием могут быть рассмотрены до конца 2022 года по таким причинам, как физическое или психическое заболевание, госпитализация, смерть налогоплательщика или ближайшего родственника или командировка в армию. В приложении есть раздел, в котором объясняется задержка и выяснение причины. Каждый запрос будет рассматриваться в индивидуальном порядке.

Сравнение программ налоговых льгот

Посмотреть сравнение исключения Homestead и отсрочки автоматического выключателя.

Приведенные ниже сравнительные ситуации относятся к супружеской паре старше 65 лет, которые владели жильем и жили в нем не менее пяти полных лет. Указанный доход представляет собой общую сумму как заявителя, так и супруга. Дом расположен в Роли, а общая ставка налога для округов Уэйк и Роли составляет 1,0125 на каждые 100 долларов оценочной стоимости.

В примерах представлены результаты для доходов в размере 24 000 и 35 000 долларов США при стоимости жилья в 175 000 и 375 000 долларов США.

Доход $24 000

Стоимость дома $175 000

| Исключение | Автоматический выключатель | |

| Налогооблагаемая стоимость | $87 500,00 | 175 000,00 долларов США |

| Налог на стоимость | 885,94 $ | $1771,88 |

| Налоги к уплате | 885,94 $ | $960,00 * |

| Отложенный налог | $0,00 | 811,88 $ |

Доход $24 000

Стоимость дома $375 000

| Исключение | Автоматический выключатель | |

| Налогооблагаемая стоимость | $187 500,00 | $375 000,00 |

| Налог на стоимость | 1898,44 $ | $3796,88 |

| Налоги к уплате | 1898,44 $ | $960,00 * |

| Отложенный налог | $0,00 | 2836,88 $ |

Доход $35 000

Стоимость дома $175 000

| Исключение | Автоматический выключатель | |

| Налогооблагаемая стоимость | Не соответствует требованиям | 175 000,00 долларов США |

| Налог на стоимость | Доход превышает лимит программы | $1771,88 |

| Налоги к уплате | 1750,00 долларов США ** | |

| Отложенный налог | 21,88 $ |

Доход $35 000

Стоимость дома $375 000

| Исключение | Автоматический выключатель | |

| Налогооблагаемая стоимость | Не соответствует требованиям | $375 000,00 |

| Налог на стоимость | Доход превышает лимит программы | $3796,88 |

| Налоги к уплате | 1 750,00 $ ** | |

| Отложенный налог | 2 046,88 $ |

* Лимит налога на отсрочку исчислен из расчета 4% от дохода.

** Налоговый предел для отсрочки установлен из расчета 5% от дохода.

Приведенные выше цифры приведены только для сравнения. Будет применяться ваша индивидуальная стоимость имущества и налоговые ставки юрисдикции.

Часто задаваемые вопросы

Что такое стоимость дома?

Стоимость жилья – это стоимость постоянного, основного и законного проживания лица. Он включает в себя жилище, жилой участок, не превышающий одного акра, и связанные с ним улучшения. Жилье может быть одноквартирным домом, частью многоквартирного жилого комплекса или промышленным домом. Опять же, для всех этих программ налоговых льгот жилье должно принадлежать заявителю.

Кто является правомочным владельцем программы Senior & Disabled и программы отсрочки уплаты налогов?

Квалифицируемый владелец — это владелец, который владеет и занимает свой дом по состоянию на 1 января и соответствует требованиям по возрасту, инвалидности и доходу конкретной программы, на которую подана заявка.

Что такое валовой доход?

Это все деньги или доход, полученные ДО вычета налогов или других вычетов, а НЕ скорректированный валовой доход или AGI, которые часто используются в документах IRS. Валовой доход включает деньги от заработной платы, заработной платы, чаевых, комиссионных, бонусов, дивидендов, нетрудоспособности, выходного пособия, выхода на пенсию, пенсий, социального обеспечения, владения или управления бизнесом, аренды имущества, трастов, аннуитетов, банковских процентов и подарков, призов или наследство, полученное от кого-либо, кроме вашего супруга или прямых родственников. Для состоящих в браке заявителей, проживающих со своими супругами, должен быть включен доход обоих супругов, независимо от того, зарегистрирована ли недвижимость на обоих именах.

DOR Индивидуальный подоходный налог для пенсионеров

- Облагаются ли налогом мои пенсионные пособия?

Налогообложение ваших пенсионных пособий зависит от того, являетесь ли вы резидентом Висконсина в течение всего года, нерезидентом или резидентом в течение неполного года:

Исключения из налогообложения пенсионного дохода, описанные выше, следующие:

Примечание: Выплаты, которые вы получаете в виде неквалифицированной пенсии или аннуитета или неквалифицированной отсроченной компенсации, облагаются налогом штата Висконсин, если они получены резидентом штата Висконсин.

Такие платежи могут облагаться налогом или освобождаться от него, если они получены нерезидентом штата Висконсин. Для получения дополнительной информации по этому вопросу см.

Публикация Висконсина 106, Налоговая информация штата Висконсин для пенсионеров и

Публикация Висконсина 126, Как облагаются налогом ваши пенсионные пособия . - Облагаются ли налогом пенсионные пособия для военнослужащих или военнослужащих?

Платежи, которые вы получаете от следующих лиц, не облагаются налогом в штате Висконсин:

- Если я живу в другом штате часть года, какая часть моего дохода облагается налогом в Висконсине?

Это зависит от того, оставались ли вы законным резидентом Висконсина в течение всего года. Пока вы являетесь законным резидентом штата Висконсин, штат Висконсин облагает налогом ваш доход из всех источников.

Пока вы не являетесь законным резидентом штата Висконсин, штат Висконсин облагает налогом только ваш доход из источников в штате Висконсин.Вы считаетесь резидентом на неполный год только в том случае, если часть года вы проживали в Висконсине, а в остальное время — в другом штате.

Ваше местожительство — это ваш настоящий, постоянный и постоянный дом, в котором вы намерены оставаться навсегда и на неопределенный срок и в который вы намерены возвращаться в случае отсутствия. Его часто называют «легальным местом жительства». Вы можете физически присутствовать или проживать в одном штате, но иметь место жительства в другом. Вы можете иметь только одно место жительства одновременно. Для получения дополнительной информации см. Публикация Висконсина 122, Налоговая информация для резидентов и нерезидентов штата Висконсин, работающих неполный год, за 2021 год .

- Какая часть моих пособий по социальному обеспечению облагается налогом штата Висконсин?

Висконсин не облагает налогом пособия по социальному обеспечению.

- Как пенсионер, могу ли я претендовать на семейный кредит?

Пенсионеры в возрасте 62 лет и старше, являющиеся законными жителями штата Висконсин в течение всего года, могут претендовать на получение кредита на усадьбу, если они отвечают определенным условиям. Одним из требований является то, что ваш общий доход семьи (как налогооблагаемый, так и необлагаемый доход) должен быть менее 24 680 долларов США на 2021 год. Пенсионеры в возрасте до 62 лет могут соответствовать требованиям, если они инвалиды или имеют заработок. Для получения дополнительной информации о кредите на усадьбу см. Wisconsin Инструкции по Приложению H.

- Если я получил налогооблагаемый доход, не связанный с заработной платой, должен ли я производить расчетные налоговые платежи?

Если у вас есть доход, из которого не удерживается налог штата Висконсин, например процентный доход, пенсионный или аннуитетный доход, от вас может потребоваться предоплата налога в рассрочку.

Как правило, вы должны уплатить расчетный налог, если в вашей налоговой декларации будет указан остаток в размере 500 долларов США или более. Для получения дополнительной информации о предполагаемых налоговых платежах см. Wisconsin

Инструкция по форме 1-ЭС. Если вы не получили форму 1-ES по почте, вы можете использовать интерактивный ваучер Wisconsin Estimated Tax Interactive или обратиться в любой офис Департамента доходов. Если вы не вносите обязательные платежи по расчетному налогу, с вас могут быть начислены проценты за недоплату. - Федеральное правительство допускает повышенный стандартный вычет для налогоплательщиков в возрасте 65 лет и старше. Разрешены ли в штате Висконсин какие-либо льготы для пожилых или пенсионеров-налогоплательщиков?

Да. Лица в возрасте 65 лет и старше на 31 декабря 2021 года имеют право на личное освобождение в размере 700 долларов США и дополнительный вычет на личное освобождение в размере 250 долларов США.

Если вы состоите в браке и подаете совместную налоговую декларацию, и на 31 декабря 2021 года вам и вашему супругу исполнилось 65 лет или больше, вам разрешен дополнительный налоговый вычет в размере 250 долларов США для вас и 250 долларов США для вашего супруга.

- Разрешается ли в штате Висконсин вычитать из дохода по форме 1 сумму, которую я плачу за медицинское страхование?

Вы можете требовать вычета из дохода суммы, которую вы заплатили за медицинское страхование в 2021 году. Разрешенная сумма зависит от того, работали ли вы по найму, были ли вы безработным или работали не по найму.

Для получения дополнительной информации о вычете из дохода страховых взносов на медицинское обслуживание, уплаченных в 2021 году, см. Расписание инструкций SB.

- Что такое вычитание пенсионного дохода в Висконсине?

Лица, получающие доход от квалифицированного пенсионного плана или индивидуального пенсионного счета (IRA), могут вычесть до 5000 долларов из таких пенсионных пособий при расчете своего подоходного налога в штате Висконсин.

Чтобы иметь право на вычет, физическое лицо должно быть не моложе 65 лет до закрытия налогового года, за который запрашивается вычет, и соответствовать следующим ограничениям дохода на этот год: