Использование банковской ячейки при ипотеке в Сбербанке

Индивидуальный сейф или банковская ячейка – платная услуга банка, позволяющая его клиентам обеспечить сохранность средств и соблюдение конфиденциальности в момент совершения сделок, а также безопасно провести расчеты по сделке. Стоимость пользования ячейкой зависит от длительности ее аренды и предполагает внесение залога — компенсации на случай потери ключа от сейфа.

Содержание

Зачем нужна банковская ячейка при ипотеке?

Сбербанк предоставляет убедительные доводы за пользование данной услугой при ипотеке:

- Все расчеты производятся сторонами сделки в здании банка, оснащенном охраной и системой наблюдения. Деньги, хранимые в сейфовых ячейках, не принадлежат банку и им ничего не угрожает.

- Продавец вправе забрать деньги из ячейки в любой момент при условии получения покупателем свидетельства о переходе права собственности на объект сделки. После их получения продавец в целях безопасности может зачислить полученные деньги на свой счет.

- Если, в силу обстоятельств, сделка не состоялась покупатель в любое время может изъять деньги из сейфа.

- Сумма средств, помещаемых в ячейку и возможности продления договора ее аренды не ограничены.

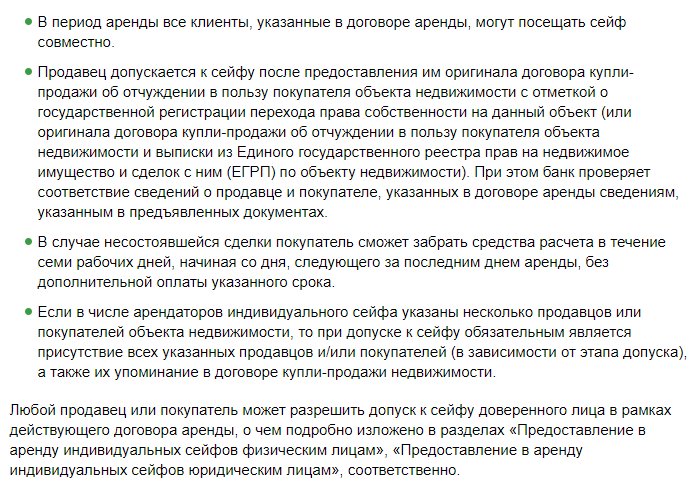

- Стороны договора вправе посещать сейфовое хранилище только совместно.

- Каждый сторона сделки может установить доверенное лицо, которому будет предоставлен допуск. При этом необходимо оформить доверенность с указанием всех персональных данных доверенного лица.

Договор использования хранилища

Использование хранилища в Сбербанке сопровождается обязательным подписанием договора, в котором прописывается:

- Дата помещения ценностей на хранение в ячейку. В этот день стороны сделки совместно с сотрудником банка присутствуют при размещении денег в сейфе и проверке надежности его работы. Второй датой станет предполагаемый день изъять продавцом денег из хранилища.

- Стоимость услуги по предоставлению сейфа;

- Условия допуска к сейфу;

- Права и обязанности сторон договора аренды ячейки;

- Обязательства арендаторов и порядок разрешения споров.

Для оформления договора аренды банковской ячейки стороны предоставляют ответственному сотруднику Сбербанка документы, удостоверяющие личность, а также оформленные на момент заключения договора документы по ипотечной сделке.

После подписания договора пользования сейфом, все арендатор оплачивает услугу и получает:

- копию подписанного соглашения;

- акт о передаче в пользование;

- дубликат ключа.

Расчеты с использованием банковского сейфа

Механизм обеспечения расчетов с использованием банковского сейфа происходит в Сбербанке следующим образом:

- В банковскую ячейку до оформления сделки купли-продажи помещается сумма денег, выданная банком заемщику.

- Деньги хранятся в сейфе до момента регистрации договора купли-продажи недвижимости и оформления права собственности на покупателя.

- Покупатель открывает ячейку, передает продавцу деньги и возвращает дубликат ключа от сейфа в Банк.

Сейфовые хранилища Сбербанка оснащены надежными системами безопасности. Открытие ячейки осуществляется в присутствии сотрудника банка, ее содержимое известно только непосредственным участникам сделки, что гарантирует конфиденциальность расчетов.

Открытие ячейки осуществляется в присутствии сотрудника банка, ее содержимое известно только непосредственным участникам сделки, что гарантирует конфиденциальность расчетов.

Использовании банковской ячейки для хранения денег и ценностей имеет один существенный минус: договор аренды не содержит указания на сумму средств, помещаемых в сейф, что, в случае возникновения спорной ситуации усложняет решение.

Использование ячейки при расчетах по ипотеке

Использование ячейки при расчетах по ипотеке – дело добровольное и клиент банка вправе воспользоваться более удобным для него методом передачи денежных средств.

Таким образом, при осуществлении расчетов по ипотеке в Сбербанке с помощью банковской ячейки можно хранить не только деньги, но и документы, имеющие как правило большую ценность.

Передача денег при покупке квартиры

Вы покупаете квартиру? А не боитесь остаться и без квартиры, и без денег? Казалось бы, все просто: подписан договор, произведена оплата, можно пользоваться приобретенным жильем. На самом деле иногда схема дает сбой, и происходит это из-за недобросовестности одной из сторон. Как избежать подобной ситуации, и какой способ передачи денег выбрать, чтобы сделка была безопасной?

На самом деле иногда схема дает сбой, и происходит это из-за недобросовестности одной из сторон. Как избежать подобной ситуации, и какой способ передачи денег выбрать, чтобы сделка была безопасной?

С точки зрения покупателя безопаснее производить оплату уже после регистрации сделки, так как именно в этот момент владельцем недвижимости становится покупатель. Юристам известны случаи, когда деньги при покупке квартиры переданы, а продавец отказывается идти и регистрировать данный факт.

Вернуть свои кровные получится только через суд. Но продавец может их уже потратить, приставам придется его разыскивать, составлять исполнительный лист, описывать имущество. В итоге обманутый покупатель может годами дожидаться возврата денег, проживая на съемной квартире и теряя деньги из-за инфляции.

С другой стороны, и продавец старается обезопасить себя, чтобы не остаться без денег, когда недвижимость уже переоформлена на покупателя. Какой же способ лучше выбрать при сделках с недвижимостью?

Безналичный расчет

Такой способ предусматривает перечисление денежных средств со счета (банковской карточки) нового владельца имущества на счет старого. Сделка проходит через банк. Степень риска зависит от момента перевода денежных средств:

Сделка проходит через банк. Степень риска зависит от момента перевода денежных средств:

- если они передаются до государственной регистрации права на собственность, то рискует покупатель;

- если после, то пострадать может продавец.

Безналичный расчет распространен при ипотечном кредитовании, но в качестве отправителя денег выступают две стороны:

- банк — в рамках заключенного ипотечного договора;

- покупатель — в размере первоначального взноса.

Без него не обойтись, когда жилье приобретается за счет средств материнского капитала и по военной ипотеке.

Банковская ячейка

После регистрации недвижимости на нового владельца стороны приходят в банк, вскрывают ячейку, при этом присутствует представитель банка — и деньги передаются продавцу.

Аренда ячейки — платная услуга, ее предоставляют несколько банков. Самые известные из них:

- ВТБ;

- Сбербанк;

- “Открытие”;

- Россельхозбанк;

- Альфа-банк.

Доступ к ячейке продавец получит, только имея на руках паспорт и те документы, которые будут указаны в соответствующем договоре с банком.

Сервис безопасных расчетов

Непосредственно этим занимается Центр недвижимости от Сбербанка.

Наличный расчет

Этот способ когда-то был распространен. Он предусматривает передачу денег из рук в руки, при этом получатель пишет расписку, в которой указывает, за что получена указанная сумма. Но бывают ситуации, когда наличными расплатиться нельзя:

- Если в качестве покупателя или продавца выступает иностранный гражданин. В этом случае необходимо открыть счет в уполномоченном банке и через него перевести деньги.

- Если органы опеки приняли решение в отношении имущества несовершеннолетнего о проведении операции только через банковский счет в банке с государственным участием.

- Когда сторонами договора недвижимости купли-продажи являются юридические лица.

Наиболее защищенными считаются сделки, проводимые в нотариате.

Расчеты у нотариуса

В этом случае деньги перечисляются на депозитный счет нотариуса, который уполномочен совершить сделку купли-продажи недвижимости. Продавец не получит их, пока не проведет операцию до конца. В то же время покупатель не сможет забрать оплату без ведома нотариуса.

Порядок действий:

- Покупатель и продавец согласовывают решение о нотариальном заверении договора и оформлении сделки нотариусом, обращаются к нему, предоставив документы на недвижимость и открытые в банке счета. Последние должны быть оформлены на имя участников сделки, не на родственников и друзей. В доказательство предоставляется договор с банком и справка, что счет — действующий. Перечень документов для оформления договора дает нотариус. После их принятия он проверяет достоверность по имеющимся в его распоряжении сервисам.

- Нотариус или его помощник составляют договор купли-продажи и соглашение по оплате в нескольких экземплярах. После нотариального заверения нотариуса последний сообщает реквизиты своего депозитного счета.

- Покупатель перечисляет деньги. После получения их нотариусом он начинает процедуру оформления недвижимости. После регистрации квартиры или дома на нового владельца обе стороны приходят к нотариусу, получают на руки пакет документов, а деньги переходят на счет продавца.

Передача денег может происходить в наличной и безналичной форме. В первом случае покупатель передает деньги нотариусу, который размещает их на своем счете. После окончания оформления недвижимости на нового владельца продавец вместе с пакетом документов получит банковский чек от нотариуса и сможет получить деньги в банке. Также они могут быть переведены на счет продавца в безналичном порядке путем перечисления со счета нотариуса.

Этот вариант наиболее безопасен, но услуга нотариуса платная.

Аккредитив

Это один из видов безналичного расчета, при этом банк дает гарантию, что продавец получит платеж, если выполнит определенные условия. По безопасности этот способ схож с банковской ячейкой. За услугу банк берет плату, но она ниже, чем при аренде ячейки. Вот как происходит расчет.

За услугу банк берет плату, но она ниже, чем при аренде ячейки. Вот как происходит расчет.

- Покупатель открывает счет и размещает там определенную сумму денег, равную стоимости покупки. Одновременно он показывает договор купли-продажи и пишет заявление об открытии аккредитива. В нем указываются условия, при которых предъявитель (продавец) может перевести деньги на свой счет и срок действия аккредитива. Эти действия производятся в присутствии продавца. Затем покупатель получает на руки специальный документ — аккредитив. В случае со сделками с недвижимостью оформляются безотзывные аккредитивы, то есть покупатель не сможет прекратить его действие. При этом деньги не спишутся с его счета, если продавец не обратится в банк в течение определенного срока.

- Покупатель не сможет пользоваться счетом в этот период, так как средства будут находиться на аккредитивном счете, о чем ему дадут выписку.

- Продавец переоформляет недвижимость на покупателя. Покупатель передает ему аккредитив. Продавец обращается в кредитное учреждение с аккредитивом, договором купли-продажи, на котором есть отметка о переоформлении собственности. Также на руках у него будет выписка из Единого государственного реестра недвижимости.

- Продавец получает деньги.

Продавец обращается в кредитное учреждение с аккредитивом, договором купли-продажи, на котором есть отметка о переоформлении собственности. Также на руках у него будет выписка из Единого государственного реестра недвижимости.

Продавец обращается в кредитное учреждение с аккредитивом, договором купли-продажи, на котором есть отметка о переоформлении собственности. Также на руках у него будет выписка из Единого государственного реестра недвижимости.Этот способ относится к надежным, но имеет ряд недостатков: услуга платная, оформление занимает длительное время, так как операции проводятся редко и сотрудники банка оформляют аккредитив медленно.

Также не все кредитные учреждения осуществляют подобный расчет. Его предлагают ВТБ, Сбербанк, ЮниКредит банк.

При заключении договора купли-продажи стороны встают перед выбором: какой способ оплаты выбрать? Наиболее безопасными считаются оформление сделки у нотариуса, аккредитив. Но и эти варианты имеют свои недостатки. Опаснее всего производить наличный расчет без участия нотариуса, Иногда даже в суде трудно доказать свою правоту. Также нужно учитывать, что все мы смертны. Если такое случится с продавцом, который получил деньги наличными, вряд ли удастся получить их от наследников.

Вам нужен сейф?

В этой статье:

- Как работают сейфовые ячейки?

- Как получить и использовать сейф

- Преимущества использования сейфа

- Риски использования сейфа

- Альтернативы сейфу

Банковский сейф поможет защитить важные документы , сентиментальные предметы и ценности от пожара и кражи. Нужен ли вам сейф или нет, зависит от вашей личной ситуации, но во многих случаях сейфы не нужны. Их полезность для хранения объектов может перевешиваться отсутствием удобства и риском того, что коробка может быть потеряна, украдена или иным образом использована неправильно. Читайте дальше, чтобы узнать, как работают сейфы, какие риски они представляют и как вы можете лучше защитить свое ценное имущество.

Как работают сейфы?

Сейф или банковская ячейка обычно представляет собой длинный металлический ящик, запираемый и хранящийся в хранилище в банке или кредитном союзе. Сейфы бывают разных размеров, обычно от 3 на 5 дюймов до 10 на 10 дюймов.

Предметы, обычно хранящиеся в сейфовых ячейках, включают:

- Свидетельства о рождении, смерти и браке

- Документы на недвижимость

- Автомобильные документы

- Бумажные акции или сберегательные облигации

- Семейные реликвии и фотографии

- Важные юридические документы

Кроме того, есть вещи, которые может показаться важным держать под замком, но обычно не рекомендуется хранить в сейфе. Сюда входят предметы, которые могут неожиданно понадобиться вам или другим лицам, такие как паспорта, карты вакцинации против COVID-19, доверенности, завещания о жизни или последняя воля и завещание. Вы также не можете хранить наркотики, огнестрельное оружие, оружие, боеприпасы, опасные или взрывоопасные предметы или человеческие останки в сейфе.

Банки обычно защищают сейфовые ячейки с помощью систем с двойным ключом. Банк использует физический или электронный ключ, чтобы открыть хранилище, а затем вы используете свой ключ, чтобы открыть сейф. Банки также требуют авторизованной подписи для доступа к сейфу. Когда вы открываете свою учетную запись, любой, кто имеет право открывать ящик, должен поставить свою подпись в файле.

Банки также требуют авторизованной подписи для доступа к сейфу. Когда вы открываете свою учетную запись, любой, кто имеет право открывать ящик, должен поставить свою подпись в файле.

Как получить и использовать сейфовую ячейку

Финансовые учреждения часто предлагают клиентам бесплатные или льготные сейфовые ячейки. Если в местном отделении вашего банка нет сейфов, обратитесь в другое отделение или обратитесь в другие финансовые учреждения в вашем районе.

Арендная плата зависит от размера коробки, вашего банка, вашего местоположения и законов штата. Как правило, вы будете платить от 20 до 200 долларов в год, в зависимости от размера коробки. Свяжитесь с финансовыми учреждениями в вашем регионе, чтобы узнать цены.

Вот шаги для получения сейфа:

- Решите, что вы хотите хранить. Это определяет необходимый размер коробки.

- Решите, кто может получить доступ к ящику. Несколько человек (например, супруги) могут арендовать один сейф. Соарендаторы могут получить доступ к ящику без присутствия других соарендаторов. Выбирайте надежных соарендодателей; банки не несут ответственности, если соарендатор уберет что-то из коробки без вашего согласия.

- Запишитесь на прием в банк. Федеральный закон требует, чтобы финансовые учреждения подтверждали вашу личность — обычно путем проверки вашего имени, адреса, даты рождения, номера социального страхования и удостоверения личности с фотографией. Спросите, какие документы принести.

- Откройте счет и подпишите соглашение. Договоры аренды сейфовых ячеек обычно заключаются на один год и ежегодно продлеваются. Ваш банк может автоматически выставить вам счет или снять арендную плату с вашего счета. Поддерживайте актуальную контактную информацию, чтобы не пропустить уведомления о платежах.

- Получите ключ и положите свои вещи в сейф. Составьте список всего, что есть в коробке. Сфотографируйте предметы. Храните список, фотографии и ключи от сейфа дома.

Соарендаторы могут получить доступ к ящику без присутствия других соарендаторов. Выбирайте надежных соарендодателей; банки не несут ответственности, если соарендатор уберет что-то из коробки без вашего согласия.

Соарендаторы могут получить доступ к ящику без присутствия других соарендаторов. Выбирайте надежных соарендодателей; банки не несут ответственности, если соарендатор уберет что-то из коробки без вашего согласия.

Преимущества использования сейфа

Сейф предлагает ряд важных преимуществ.

- Это безопаснее, чем домашнее хранение. Запертое хранилище в банке может обеспечить большую безопасность, чем картотечный шкаф или ящик комода дома.

- Ты знаешь, где что лежит. Дома легко потерять вещи. С сейфом ваши самые важные вещи находятся в одном месте, и вы всегда знаете, где они находятся.

- Личные вещи защищены от членов семьи. Если ваша домашняя жизнь небезопасна — например, если у вас есть члены семьи, которые не заслуживают доверия, или вы переживаете спорный развод — безопасное место для хранения гарантирует, что только у вас есть доступ к важным вещам.

Риски использования сейфа

У сейфов есть и недостатки.

- Банки имеют ограниченную ответственность. Если предметы в вашем сейфе потеряны, потеряны или уничтожены, вам, как правило, не повезло. Содержимое сейфовой ячейки, включая наличные деньги, не защищено страховкой FDIC, которая защищает только деньги на депозитных счетах. Вы можете защитить свои ценности с помощью страховки домовладельцев или арендаторов или поискать компании, которые продают страховку сейфовых ячеек.

- Доступ ограничен. Залезть в ящик можно только в часы работы банка. Банки иногда закрывают отделения после стихийного бедствия (как это было в начале пандемии).

- Вы можете потерять содержимое, если не заплатите арендную плату. Если вы не вносите арендную плату за определенный период, установленный государством, ящик считается бездействующим. Банк может открыть его, и содержимое станет невостребованным имуществом.

- Выжившие могут столкнуться с задержками. Законы штата регулируют доступ к сейфу умершего человека. Если документы, необходимые для урегулирования вашего имущества, находятся в коробке, для их получения может потребоваться постановление суда.

- Сейфы не защищены от стихийных бедствий. Сведите к минимуму риск пожара и затопления, поместив предметы в водонепроницаемые, огнеупорные пакеты.

Содержимое сейфовой ячейки, включая наличные деньги, не защищено страховкой FDIC, которая защищает только деньги на депозитных счетах. Вы можете защитить свои ценности с помощью страховки домовладельцев или арендаторов или поискать компании, которые продают страховку сейфовых ячеек.

Содержимое сейфовой ячейки, включая наличные деньги, не защищено страховкой FDIC, которая защищает только деньги на депозитных счетах. Вы можете защитить свои ценности с помощью страховки домовладельцев или арендаторов или поискать компании, которые продают страховку сейфовых ячеек.

Альтернативы сейфовым ячейкам

Депозитная ячейка — не единственный способ защитить ценности. Рассмотрите следующие варианты:

- Установите пожаро-, водо- и взломостойкий домашний сейф. Сейфы, которые надежно крепятся, чтобы их нельзя было легко вынести из дома, можно приобрести менее чем за 200 долларов. Даже более дорогие сейфы по-прежнему стоят меньше, чем десятилетняя аренда сейфовой ячейки.

- Повысьте безопасность дома. Установка новых замков, домашней системы безопасности и камер наблюдения может обеспечить дополнительную защиту от краж.

- Защитите свой дом от пожара и наводнения. Принятие мер предосторожности для защиты вашего дома от стихийных бедствий не только защищает имущество, но также может снизить страховые взносы домовладельцев.

- Хранить документы онлайн. Храните оригиналы документов по планированию имущества в офисе вашего адвоката. Вы также можете сканировать, оцифровывать и шифровать документы, а затем загружать их в безопасное облачное хранилище и/или на флэш-накопитель, хранящийся в надежном месте. Хотя вы не можете использовать цифровые копии вместо оригиналов, они упростят замену оригиналов.

Будьте осторожны

Систематизация важных документов жизненно важна для управления вашими финансами. Сейф может помочь, но прежде чем его арендовать, внимательно прочитайте договор. Не доверяйте свои ценности сейфу, если вы не понимаете его ограничений, и всегда убедитесь, что члены вашей семьи знают, как получить доступ к сейфу.

Что можно положить в сейф

Что можно положить в сейф

Лейн В. Эриксон, поверенный по планированию недвижимости в Айдахо

В предыдущей статье мы потратили некоторое время на обсуждение того, что вы НЕЛЬЗЯ класть в сейф. Эти вещи включали ваши оригинальные документы по планированию имущества, наличные деньги, другие незастрахованные ценные предметы и предметы, которые могут вам понадобиться в случае чрезвычайной ситуации. Чтобы узнать больше о вещах, которые вы не должны класть в сейф, мы рекомендуем вам прочитать другую нашу статью.

Эти вещи включали ваши оригинальные документы по планированию имущества, наличные деньги, другие незастрахованные ценные предметы и предметы, которые могут вам понадобиться в случае чрезвычайной ситуации. Чтобы узнать больше о вещах, которые вы не должны класть в сейф, мы рекомендуем вам прочитать другую нашу статью.

Цель этой статьи — предоставить вам список вещей, которые вы можете положить в сейф. Другими словами, мы предоставим вам список вещей, для которых использование сейфа было бы хорошей идеей.

В адвокатском бюро Расина мы помогаем клиентам во всех аспектах наследственного планирования и завещания на протяжении более 70 лет. Наша команда лучших адвокатов по наследственным делам в Айдахо разбирается во всех этих областях права, включая использование сейфовых ячеек. В нашу опытную команду входят партнеры Рэнди Бадж и Лейн Эриксон, а также адвокаты Нейт Палмер и Дэйв Бэгли. Каждый адвокат в нашей команде получил самые высокие рейтинги и отзывы от прошлых клиентов и от нескольких юридических рейтинговых служб, включая Justia, Martindale & Hubbell и AVVO.

Также важно, чтобы вы загрузили и просмотрели нашу бесплатную Анкету планирования недвижимости. Этот документ помог тысячам людей систематизировать информацию, необходимую им для составления собственного плана, который будет адаптирован для них, членов их семей и их близких. Мы также предлагаем бесплатную 30-минутную консультацию, чтобы просмотреть анкету и ответить на любые ваши вопросы, связанные с планированием недвижимости. Мы рекомендуем вам позвонить нам сегодня, чтобы назначить бесплатную консультацию.

Итак, какие вещи можно и нужно положить в сейф? Вот конкретный список.

Карточки социального обеспечения и другие юридические документы

Ваша карточка социального обеспечения и другие ценные юридические документы, такие как свидетельства о рождении, свидетельства о смерти, свидетельства о браке, решения о разводе и т. д. Это предметы, которые вы определенно хотите сохранить в безопасности и которые не имеют реальной внутренней ценности для кого-либо еще. Другими словами, если случился худший сценарий и банк был ограблен, грабители заглянут в вашу банковскую ячейку и увидят только сертификаты и карты, которые не имеют для них реальной ценности.

д. Это предметы, которые вы определенно хотите сохранить в безопасности и которые не имеют реальной внутренней ценности для кого-либо еще. Другими словами, если случился худший сценарий и банк был ограблен, грабители заглянут в вашу банковскую ячейку и увидят только сертификаты и карты, которые не имеют для них реальной ценности.

Кроме того, в отличие от паспорта или долговременной доверенности, эти типы юридических документов редко требуются в любой чрезвычайной ситуации. Другими словами, даже если вам нужны эти документы прямо сейчас, обычно вы можете подождать, пока банк снова откроется, чтобы получить их.

Предметы коллекционирования

В дополнение к перечисленным выше юридическим документам некоторые предметы коллекционирования идеально подходят для хранения в сейфе. Например, это могут быть ценные украшения, коллекция марок, некоторые редкие монеты, которые могут быть у вас, или коллекция бейсбольных карточек, НО только если эти предметы уже надлежащим образом застрахованы .

Как мы упоминали в нашей предыдущей статье, страховка FDIC, которую большинство банков получают от федерального правительства, не покрывает предметы, хранящиеся в вашей сейфовой ячейке. Это справедливо даже в том случае, если у вас есть реальные деньги, такие как наличные деньги, которые обычно застрахованы банком, если они находятся на текущем или сберегательном счете.

Итак, предметы коллекционирования — да, если они должным образом застрахованы.

Страховой инвентарь

Это подводит нас к следующей категории предметов, которые вы должны хранить в банковской ячейке, которая будет вашим страховым инвентарем. Другими словами, если, например, у вас есть дорогие горные велосипеды, фотографическое оборудование, коллекция редких монет и любые другие предметы, которые могут иметь более чем тривиальную стоимость и застрахованы страховкой вашего домовладельца или каким-либо другим отдельным страховым полисом, вы хотите сохранить список и, возможно, фотографии этих предметов. Сейф – идеальное место для хранения таких вещей.

Сейф – идеальное место для хранения таких вещей.

Имея этот страховой инвентарный список, если у вас есть какие-либо виды убытков из-за пожара, кражи или чего-то еще, у вас есть очень описательный список предметов, которые были застрахованы. Вы даже можете показать фотографии этих предметов, и тогда вы получите страховую выплату, чтобы покрыть эти потерянные предметы.

Последнее, что мы хотели бы включить в качестве сильного положительного момента для помещения в вашу сейфовую ячейку, — это список информации о ваших цифровых активах. Представьте на мгновение, что вы должны были умереть сегодня. Знала бы ваша семья, как получить доступ к вашим учетным записям электронной почты, учетным записям онлайн-банкинга, учетным записям PayPal, учетным записям Venmo, Instagram, Facebook и любым другим типам или типам учетных записей социальных сетей?

Наличие списка этой цифровой информации в вашем сейфе — это идеально. Причина этого в том, что вашей семье, скорее всего, не понадобится доступ к этим вещам сразу, но со временем он понадобится. После вашей кончины может пройти несколько дней или даже недель, прежде чем ваша семья получит доступ к вашему сейфу для сбора этой информации.

Причина этого в том, что вашей семье, скорее всего, не понадобится доступ к этим вещам сразу, но со временем он понадобится. После вашей кончины может пройти несколько дней или даже недель, прежде чем ваша семья получит доступ к вашему сейфу для сбора этой информации.

Есть вещи, которые вы не должны и вещи, которые вы могли бы и должны положить в свою сейфовую ячейку. Мы надеемся, что, прочитав эту статью и нашу предыдущую статью, вы лучше поймете, как сейф может работать, чтобы защитить вашу собственность и помочь вашей семье и близким после вашей смерти. Если у вас есть вопросы или проблемы, мы рекомендуем вам связаться с нами. Мы помогли многим клиентам справиться с подобными проблемами и уверены, что сможем помочь и вам!

Наймите адвоката по планированию недвижимости в Айдахо, чтобы он помог вам

Наша команда юристов из Айдахо может помочь вам с любыми вашими потребностями в планировании недвижимости или завещании.