Отличие независимой гарантии от банковской и других видов обеспечения

Независимая гарантия и банковская гарантия

Термин «независимая гарантия» был введен в текст ГК РФ 01.06.2015 (ст. 368 ГК РФ). Он заменил собой термин «банковская гарантия».

Главное отличие независимой и банковской гарантии заключается в том, что первые могут выдавать любые коммерческие организации (ООО, АО), а вторые — только банки и кредитные организации.

Еще одно отличие гарантии от банковской гарантии заключается в том, что банковская обеспечивает более узкий круг обязательств (в частности, связанных с госзакупками и обязательствами в области тепло- и энергоснабжения), в то время как независимая распространяет свое действие на любые другие, вытекающие из обязательственных правоотношений организаций и граждан.

Несмотря на свою ограниченность, банковская гарантия имеет 2 неоспоримых преимущества:

- высокую платежеспособность гаранта;

- обязательность оплаты принятого обязательства.

Выдавать банковскую гарантию могут кредитные учреждения, получившие лицензию от ЦБ РФ. В противном случае такая гарантия не будет иметь юридической силы.

Фактически независимая и банковская гарантии — это общее и частное, т. е. банковская является видом независимой.

В КонсультантПлюс есть множество готовых решений, в том числе о том, как заявителю (принципалу) получить банковскую гарантию. Если у вас еще нет доступа к системе, вы можете оформить пробный онлайн-доступ бесплатно! Вы также можете получить актуальный прайс-лист К+.

Поручительство и гарантия

Поручительство и банковская гарантия являются видами обеспечения исполнения обязательств. Это значит, что если сторона не выполняет свою часть сделки, например не выплачивает сумму, которую обязана выплатить, сумма может быть выплачена банком или поручителем.

Именно из-за надежности банков гарантия применяется в большинстве крупных сделок с участием госорганов или в сфере госзакупок в соответствии с положениями закона «О контрактной системе …» от 05.

Основные отличия поручительства от гарантии следующие:

- Субъектный состав. Гарантию может выдавать только юридическое лицо или банк (кредитная организация), в то время как поручительство могут осуществлять и физические лица. Договор поручительства предполагает участие поручителя и кредитора. Гарантия — это соглашение между банком и должником.

- Окончание срока действия рассматриваемых видов обеспечения. Поручительство может быть прекращено по ряду оснований, предусмотренных ст. 367 ГК РФ, например из-за отказа кредитора принять надлежащее исполнение. Гарантия заканчивается либо с истечением срока, указанного в ней, либо с наступлением обстоятельств, при которых денежные средства подлежат выплате.

- Способ исполнения обеспеченных обязательств. Поручительство допускает вариант исполнения обязательств за должника в денежной форме или в натуре. Гарантия предполагает исключительно денежный формат исполнения.

Аккредитив и банковская гарантия

Согласно положениям ст. 867 ГК РФ аккредитив является документом, по которому банк производит платежи (или уполномочивает на это действие другую кредитную организацию) получателю средств по поручению плательщика.

867 ГК РФ аккредитив является документом, по которому банк производит платежи (или уполномочивает на это действие другую кредитную организацию) получателю средств по поручению плательщика.

Иными словами, деньги хранятся на открытом в банке счете, и после того, как сделка завершена и все обязательства выполнены, владелец счета разрешает перевод средств. То есть банк своими активами в случае неисполнения обязательства третьими лицами не рискует. Он выполняет исключительно посреднические функции.

Аккредитив используется в случаях, когда заказчик не хочет вносить предоплату за товар/услугу, а исполнитель желает получить уверенность в том, что деньги будут ему выплачены. При этом перевод средств будет осуществлен при соблюдении условий, определенных между заказчиком и банком, например исполнитель предоставит подписанный акт и т. д.

Подпишитесь на рассылку

Главное отличие аккредитива и банковской гарантии в том, что аккредитив — это не способ обеспечения обязательств, а порядок расчетов (отлична сама суть данных механизмов). По условиям гарантии гарант уплачивает бенефициару долг принципала в размере, указанном в тексте документа (ст. 368 ГК РФ), и играет роль исполнителя по обязательству, если должник его не выполнил, то есть несет финансовые потери.

По условиям гарантии гарант уплачивает бенефициару долг принципала в размере, указанном в тексте документа (ст. 368 ГК РФ), и играет роль исполнителя по обязательству, если должник его не выполнил, то есть несет финансовые потери.

Еще одно отличие заключается во взаимосвязи договора с основным обязательством. При подписании аккредитива во внимание не берется соглашение, которое предусматривает выполнение обязательства. Но по условиям договора о банковской гарантии такое соглашение является основой для его заключения.

Чем отличается банковская гарантия от факторинга

ГК РФ содержит термина «факторинг» в ст. 824, где он является синонимом финансирования по уступке денежного требования. Фактически это одно и то же, просто термин «факторинг» ранее употребляется в англоязычных странах. Организация выкупает задолженность, и должник обязан выплатить долг уже не той стороне, с которой ранее был заключен договор, а финансовому агенту, купившему долг.

Факторинг представляет собой разновидность торгово-комиссионных операций, связанную с инкассированием его дебиторской задолженности. В то время как гарантия — это один из способов обеспечения обязательств.

В то время как гарантия — это один из способов обеспечения обязательств.

Что касается субъектного состава, то в гарантии участвуют только банк и должник. А в факторинге схема следующая:

- продавец поставляет товар, сообщает об этом фактору, передает документы;

- последний выплачивает ему стоимость продукции за вычетом комиссии.

После того как срок оплаты товара наступил, покупатель оплачивает его фактору.

ВАЖНО! Только С 01.06.2018 вступил в силу закон «О внесении изменений…» от 26.07.2017 № 212-ФЗ, согласно положениям которого финансирование под уступку требования было приравнено к факторингу и этот термин закрепился в тексте ГК РФ.

Явными минусами факторинга, которые обуславливают непопулярность данного вида обеспечения, является размер расходов. Речь идет о комиссиях, которые берутся за выкуп задолженности, объем которых зависит:

- от давности долга;

- его размера;

- платежеспособности исполнителя и т. д.

д.

д.Гарантия оплачивается как одна из разновидностей банковской операции, чья стоимость, как правило, фиксированная.

***

Таким образом, основное отличие гарантии от банковской гарантии состоит в субъектном составе. Что касается факторинга и аккредитива, то эти 2 урегулированных ГК РФ механизма не обеспечивают исполнение обязательства должником, как гарантия. В договоре поручительства может участвовать абсолютно любое лицо, в том числе граждане, в то время как гарантия — удел организаций.

***

Больше полезной информации — в рубрике «Бизнес».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

определение, отличие от банковской гарантии, особенности оформления, виды

Что такое независимая гарантия

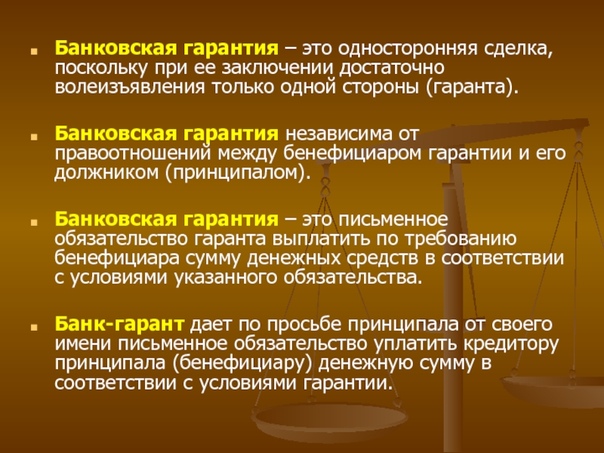

Независимая гарантия является документом, с помощью которого обеспечивается минимизация рисков покупателя/заказчика, связанных с невыполнением поставщиком/исполнителем взятых на себя обязательств.

Участниками независимой гарантии выступают:

- Гарант — лицо, взявшее на себя обязанность выплатить бенефициару указанную в документе сумму, если принципал не исполнит своих обязательств перед ним.

- Принципал — лицо, по инициативе и за счет которого оформляется гарантия. Принципал имеет обязательство перед бенефициаром, неисполнение которого влечет за собой выплату гарантом установленной суммы.

- Бенефициар — лицо, выступающее выгодополучателем по гарантии, перед которым принципал имеет обязательства.

Различают следующие виды независимой гарантии:

- в зависимости от формы гарантированного обязательства: тендерная, выполнения контракта, возвращения аванса;

- в зависимости от наличия у бенефициара права передавать требования по гарантии третьим лицам: передаваемая, непередаваемая;

- в зависимости от права гаранта на отзыв гарантии: безотзывная и отзывная.

По общему праву передача прав требований третьему лицу и отзыв гарантии запрещены, если иное не было зафиксировано в тексте самого документа.

Чем отличается независимая гарантия от банковской гарантии

Главное отличие независимой гарантии от банковской гарантии заключается в том, кто именно выступает в качестве гаранта. В соответствии с требованиями ст. 368 ГК РФ, выдавать независимые гарантии имеют право:

- банковские учреждения;

- кредитные организации;

- различные коммерческие организации.

Независимая банковская гарантия может быть выдана только государственным или коммерческим банком или кредитной организацией, которые имеют лицензию ЦБ РФ на право осуществления банковской деятельности. Самыми востребованными считаются гарантии, выдаваемые банками. Главными преимуществами банковской гарантии по сравнению с независимой являются высокий уровень платежеспособности гаранта и бесспорная оплата обеспеченного обязательства.

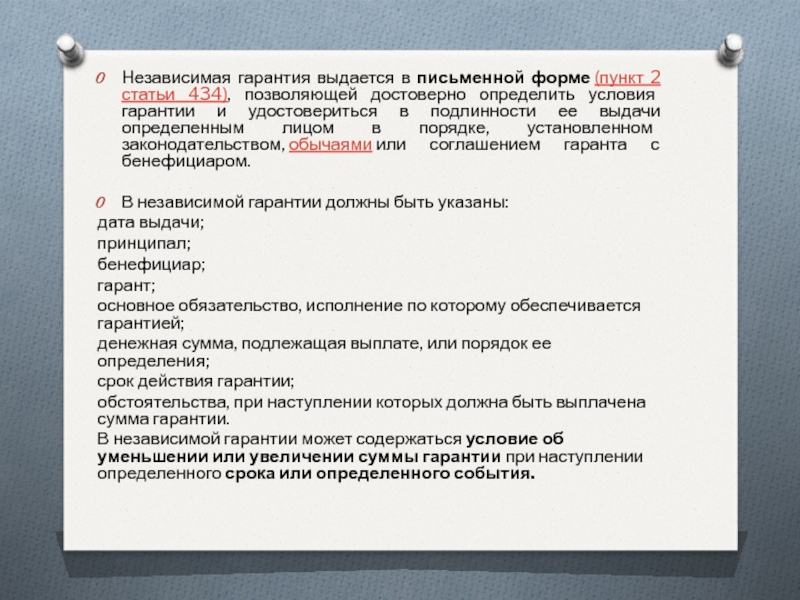

Требования к независимой гарантии и особенности

В обязательном порядке независимая гарантия должна содержать следующую информацию:

- дата выдачи;

- сведения о гаранте;

- сведения о принципале;

- сведения о бенефициаре;

- данные об основном обязательстве перед бенефициаром, выполнение которого принципалом обеспечивается гарантией;

- сумма, которая при наступлении гарантийного случая выплачивается бенефициару;

- период действия документа;

- информация об обстоятельствах, при наступлении которых производится выплата гарантийной суммы.

Сумма выплаты не всегда указывается в фиксированном виде. Допускается, чтобы в документе были прописаны только условия, позволяющие установить, сколько гарант обязан выплатить принципалу, если наступит гарантийный случай. При необходимости в независимую гарантию могут быть включены условия повышения или сокращения гарантийной суммы, происходящие после определенного события либо срока.

При необходимости в независимую гарантию могут быть включены условия повышения или сокращения гарантийной суммы, происходящие после определенного события либо срока.

Как получить независимую гарантию

Порядок получения гарантий — это простая процедура, считающаяся односторонней сделкой, для реализации которой требуется только желание одной стороны — гаранта. Принципал обращается к гаранту с просьбой о предоставлении независимой гарантии и заключает договор, в котором указано:

- максимальный размер суммы, подлежащий уплате;

- период действия документа или юридический факт, который является основанием для прекращения гарантийных обязательств;

- правила осуществления платежей;

- условия, которые могут быть основанием для урезания гарантийной суммы;

- разрешение или запрет на передачу бенефициаром прав требования по гарантии третьим лицам.

Цена независимой гарантии определяется исходя из суммы, подлежащей выплате по документу. Стоимость услуг по оформлению документа и вознаграждение гаранта оплачиваются за счет принципала.

Выплаты по независимой гарантии

Бенефициар получает право требовать компенсацию в случае невыполнения принципалом взятых на себя обязательств. Направляемое гаранту требование о выплате гарантийной суммы должно:

- быть оформлено письменно;

- содержать обоснование претензии;

- иметь документальное подтверждение претензии.

Гарант имеет право затормозить выплату на срок до 7 дней на основании:

- недостоверности представленной документации;

- необоснованности гарантийного случая;

- недействительности ключевого обязательства;

- согласия бенефициара с ранее принятыми условиями, без предъявления претензий.

По истечении 7 дней гарант должен подтвердить обозначенные основания. При отсутствии подтверждения выплата по гарантии производится в полном объеме.

Если у вас возникли какие-либо вопросы о независимой гарантии, обращайтесь в Дистанционный банковский сервис. Наши специалисты предоставят вам консультацию и ответят на все интересующие вопросы.

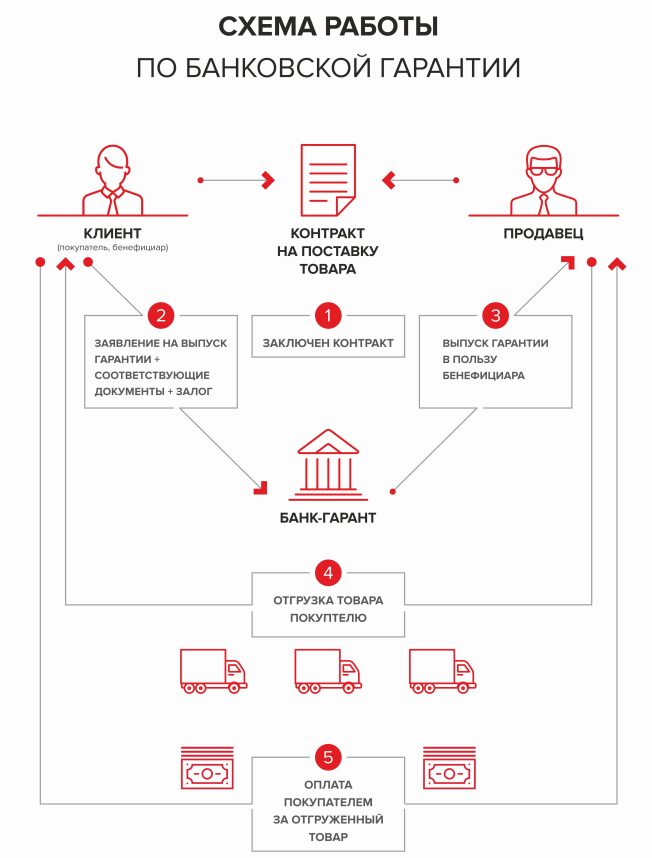

Банковская гарантия по 44-ФЗ: требования и стоимость

При заключении контрактов преимущественно в сфере госзакупок широко применяется банковская гарантия — практичный финансовый инструмент, обеспечивающий ответственную и отлаженную работу. Что собой представляет этот способ обеспечения и почему пользуется популярностью — расскажем.

Банковская гарантия по 44-ФЗ — что это

Банковская гарантия по 44 ФЗ — это двусторонний договор, подтверждающий согласие банка-Гаранта перевести заранее оговоренную сумму на счет компании-Бенефициара в том случае, если компания-Принципал нарушит обязательства по исполнению заключенного в рамках госзакупок контракта.

Важно понимать при рассмотрении понятия, что 44 ФЗ — это Федеральный закон РФ, который регламентирует порядок закупок для государственных нужд.

При участии в госзакупках претендент на победу в тендере обязан финансово обеспечить исполнение заключенного контракта. Предлагается два варианта обеспечения:

Расчетные счета в Совкомбанке

- Денежный залог. Располагая свободными финансами, исполнитель вправе внести их на расчетный счет заказчика. Средства, выведенные из оборота, находиться на счете будут до тех пор, пока контракт не будет исполнен. Или перейдут в собственность второй стороны, как компенсация за неисполнение условий или отказ от работы.

- Банковская гарантия. Оплатив комиссию, исполнитель заключает договор с банком о том, что кредитная организация возместит заказчику убытки в том случае, если исполнитель не соблюдет условия контракта.

Предпочтение отдается часто второму варианту, так как организациям “замораживать” значительные денежные суммы на длительный срок — не эффективно.

Участники

При оформлении гарантии участвуют:

- Бенефициар — заказчик, который гарантированно получает выплаты, при условии нарушения исполнителем контрактных обязательств.

- Принципал — исполнитель, запрашивающий выпуск банковской гарантии в качестве подтверждения собственной деловой репутации.

- Гарант — банк, выпускающий документ и выплачивающий компенсацию Бенефициару в случае неисполнения условий контракта Принципалом.

Размер обеспечения

Сумма банковской гарантии может находиться в пределах от 5 до 30 процентов от размера начальной максимальной цены контракта. Конкретная сумма указывается участником, ставшим победителем закупки, еще до момента подписания контракта.

Стоимость банковской гарантии

Банк-Гарант за выдачу гарантии и резервирование суммы взимает комиссию. Комиссионный сбор составляет от 2 до 5 процентов от общей суммы “страховки”. Чем протяженнее срок действия документа, больше размер выплаты и выше степень риска, тем больше стоимость услуги.

Срок действия банковской гарантии

Документ вступает в законную силу, как только один из участников процедуры оформления его официально получит. Срок действия банковской гарантии по 44 ФЗ не может составлять менее двух месяцев с даты окончания срока подачи заявок.

Кто имеет право на выдачу банковской гарантии

Право на выдачу банковской гарантии имеют не только банки, входящие в официальный реестр Минфина РФ, но и кредитные, и коммерческие организации, соответствующие требованиям закона 44 ФЗ. Актуальный список организаций находится в открытом доступе в ЕИС исключительно только для участников, зарегистрированных на сайте госзакупок, и имеющих статус Бенефициара и Гаранта.

Условия банковской гарантии

В сфере госзакупок действуют обязательные условия к БГ:

Расчетные счета в банке СКБ

- Безотзывность, то есть невозможность расторжения договора с банком-Гарантом.

- Оплата штрафа банком-Гарантом в случае затягивания сроков выплаты по гарантии.

- За основу договора с банком берутся условия заключенного государственного контракта.

- Обязанность банка по выплате считается выполненной только после того, как деньги в полном объеме поступят на счет заказчика.

- Расходы по переводу денег берет на себя банк-Гарант.

Принцип работы гарантии

Заключив договор с банком-Гарантом, Принципал берет на себя обязательства по добросовестному исполнению контракта, а Бенефициар получает уверенность в том, что он получит качественно выполненную работу или денежную компенсацию за некачественную работу:

- Если контракт будет выполнен качественно и в срок, то банку не нужно будет выплачивать гарантию.

- Если условия контракта будут нарушены, банк выплачивает заказчику компенсацию и будет требовать с недобросовестного исполнителя выплаты по долгу.

Преимущества

Банковская гарантия, предполагающая определенные расходы, выгодна всем участникам процесса:

- Исполнителю не нужно на длительный срок извлекать значительные суммы из оборота.

- Заказчик может быть уверенным в гарантированном получении денежной компенсации в случае необходимости

- Банк получает вознаграждение.

Принципал и бенефициар. Кто это в банковской гарантии

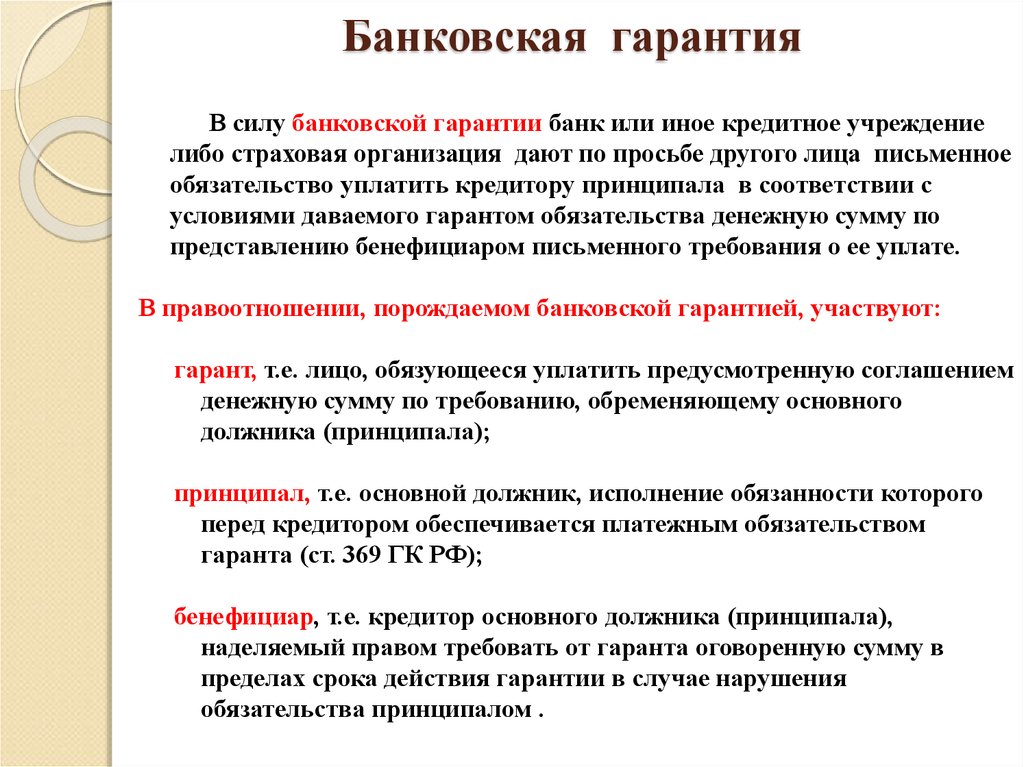

Оформляя банковскую гарантию, финансовая организация обязуется компенсировать неисполненное обязательство денежной суммой. Наличие такого документа минимизирует риск хозяйствующего субъекта, в пользу которого он выдается. Принципал и бенефициар в банковской гарантии – участники сделки, обеспеченной обязательством банка выплатить деньги пострадавшей стороне, если наступит гарантийный случай. Они имеют определенные права и обязанности в отношении друг друга, а также в отношении банка, согласившегося гарантировать исполнение договора одной из сторон.

Банковская гарантия: гарант, принципал, бенефициар

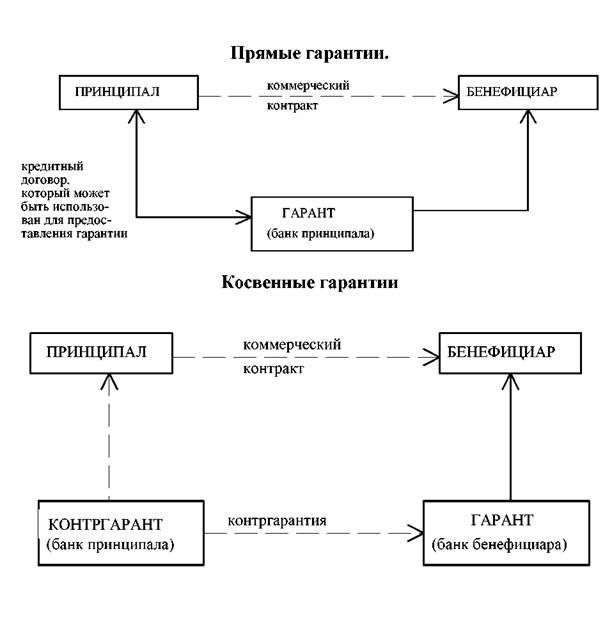

В обеспечении сделки банковской гарантией (сокращенно – БГ) участвуют три субъекта:

гарант – тот, кто выдает гарантийный документ;

бенефициар – который получит денежное возмещение, если контрагент не выполнит свои обязательства;

принципал – лицо, чье обязательство по основному договору обеспечивает БГ.

Закон разрешает выступать в роли гаранта банкам и другим кредитным организациям (п.3 368 ст. Гражданского кодекса РФ). Этим БГ отличается от независимой гарантии, которую вправе выдавать любые коммерческие организации.

Выбор банка зависит от того, какое обязательство обеспечивается банковской гарантией. Если оно касается уплаты налога в установленный срок (ст. 74.1 Налогового кодекса РФ), или участия в госзакупках (ст. 45 закона № 44-ФЗ от 05.04.2013 о контрактной системе в сфере закупок для муниципальных и государственных нужд), БГ вправе выдавать только банки, включенные в специальные списки Минфина РФ. Перечни таких финансовых организаций регулярно публикуются на официальном сайте ведомства.

Читайте также: Реестр банков, выдающих банковские гарантии

Бенефициар – это кто в банковской гарантии?

Бенефициар – лицо, интересы которого защищает БГ. Он получит от банка денежную сумму, если партнер нарушит условия сделки, например, не оплатит приобретенные товары, своевременно не вернет долг или не устранит дефекты произведенных работ в оговоренный срок. Стороны сами решают, какое обязательство обеспечивается БГ.

Стороны сами решают, какое обязательство обеспечивается БГ.

Нужно учесть, что банк выплачивает бенефициару не сумму, которую обязан вернуть должник, а ту, которая прописана в гарантийном соглашении (ст. 377 Гражданского кодекса РФ). Она может быть больше, меньше или идентична величине долга.

В некоторых случаях бенефициар обязан потребовать БГ от контрагента, в частности, при осуществлении госзакупок. Но банковская гарантия часто оформляется не по требованию закона, а по просьбе кредитора (бенефициара), который хочет «застраховать» себя от недобросовестности партнера, и соглашается участвовать в сделке только при условии предоставления банковской гарантии. Помимо денежной компенсации, которую он сможет получить при срыве сделки, для бенефициара БГ – дополнительное подтверждение надежности партнера. Банк проверяет деятельность и финансовое положение должника, прежде чем стать его гарантом.

Читайте также: Банковская гарантия: образец

Принципал – это кто в банковской гарантии?

Принципал – это должник (поставщик, исполнитель), чье обязательство обеспечивается банковской гарантией. Она выдается банком по его просьбе за определенное вознаграждение. Обычно размер такого вознаграждения банку устанавливается в процентном соотношении от суммы обеспечения (от 1% до 10%). Хотя теперь это не обязательное условие выдачи БГ, так как с 1 июня 2015 ст. 369 Гражданского кодекса РФ, где оно было прописано, утратила свою силу (федеральный закон № 42-ФЗ от 08.03.2015). Но для банков выдача гарантий является выгодным инструментом преумножения капитала, поэтому рассчитывать на бесплатную выдачу БГ принципалу не стоит.

Она выдается банком по его просьбе за определенное вознаграждение. Обычно размер такого вознаграждения банку устанавливается в процентном соотношении от суммы обеспечения (от 1% до 10%). Хотя теперь это не обязательное условие выдачи БГ, так как с 1 июня 2015 ст. 369 Гражданского кодекса РФ, где оно было прописано, утратила свою силу (федеральный закон № 42-ФЗ от 08.03.2015). Но для банков выдача гарантий является выгодным инструментом преумножения капитала, поэтому рассчитывать на бесплатную выдачу БГ принципалу не стоит.

То есть, по договору банковской гарантии принципал – это лицо, за которое, в случае невыполнения им своих обязательств, рассчитается банк-гарант. Он перечислит денежную сумму бенефициару при наступлении обстоятельств, указанных в гарантии. Если гарантия безусловная, банк переведет деньги кредитору (заказчику) по его требованию, без каких-либо условий.

Обязательства принципала по банковской гарантии фиксируются в отдельном соглашении с банком, где, в частности, прописываются:

размер вознаграждения, которое он должен выплатить банку;

обязанности принципала при наступлении страхового случая;

его ответственность перед банком-гарантом при нарушении условий договора, и т.

д.

д.

д.Принципал не вправе в одностороннем порядке менять условия договора с банком после выдачи БГ.

Читайте также: Бухучет банковских гарантий у принципала

Ответственность сторон перед гарантом

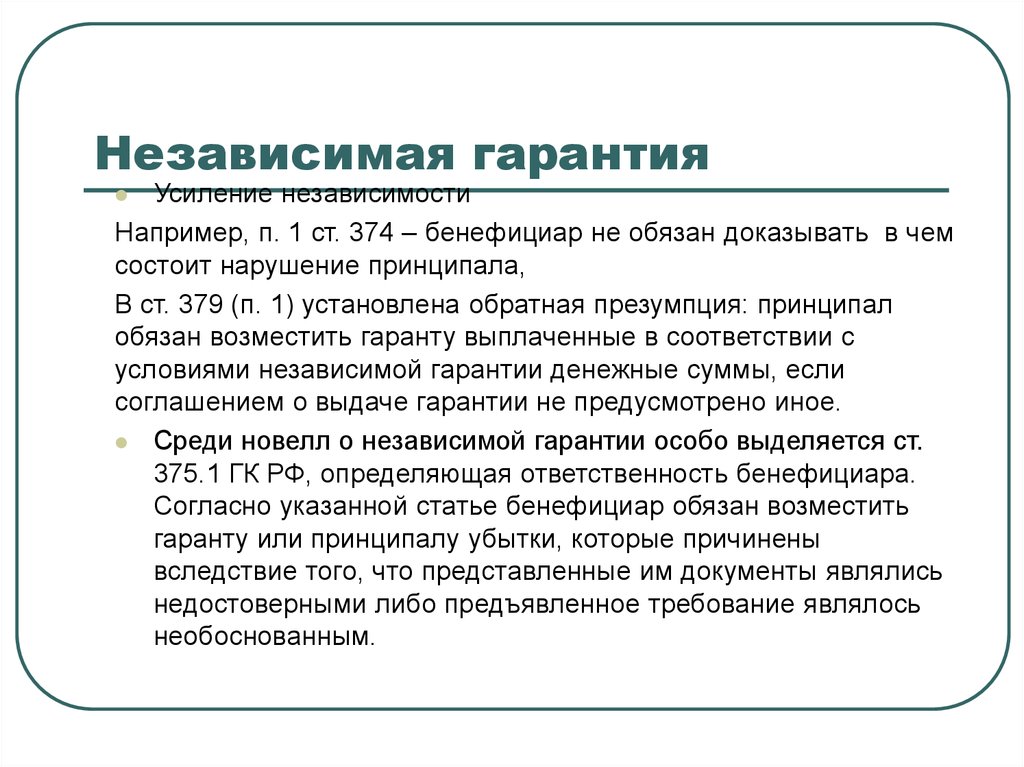

Бенефициар возмещает убытки банку, если предъявленное требование о выплате денежной суммы было необоснованным, или подтверждалось недостоверными документами. Если в подобных случаях убытки гаранта погасил принципал, недобросовестный кредитор должен компенсировать ему понесенные расходы (ст. 375.1 Гражданского кодекса РФ).

Ответственность принципала по банковской гарантии установлена ст. 379 ГК РФ. Он обязан вернуть деньги банку, выплаченные бенефициару по гарантии – в соответствии с условиями соглашения.

Банковские гарантии / Банковские залоги

В каких ситуациях мы рекомендуем компаниям выбирать банковскую гарантию SEB

- Если дополнительное страхование необходимо / требуется для заключения договора.

- Вы как продавец не уверены в платежеспособности покупателя.

- Вы как покупатель не уверены, что продавец сможет доставить товар.

- Вы можете использовать Гарантию как альтернативу, если для выполнения обязательств по сделке требуется дополнительное страхование в виде денежной / денежной страховки.Гарантия позволит вам использовать бесплатные финансовые ресурсы компании, которые в другой ситуации / в противном случае были бы «заморожены» во время транзакции. (Например, тендеры местных муниципалитетов требуют внесения определенной суммы денег на счет муниципалитета, который служит страховкой для выполнения обязательств. В этом случае, если правила конкурса позволяют это, это более выгодно для вас воспользоваться банковской Гарантией.

Что обеспечивает Гарантия

Банковская гарантия — это безотзывное обязательство банка выплатить получателю Гарантии (третьему лицу) деньги в пределах максимальной суммы, установленной в Гарантии, если лицо, запрашивающее Гарантию , не выполняет свои обязательства . Выполнение обязательств сначала требуется от лица, запрашивающего Гарантию, и Гарантия должна использоваться только в том случае, если запрашивающее лицо не выполняет обязательства. В этом случае банк на основании выданной Гарантии незамедлительно выплачивает согласованную сумму получателю Гарантии (третьему лицу).

Выполнение обязательств сначала требуется от лица, запрашивающего Гарантию, и Гарантия должна использоваться только в том случае, если запрашивающее лицо не выполняет обязательства. В этом случае банк на основании выданной Гарантии незамедлительно выплачивает согласованную сумму получателю Гарантии (третьему лицу).

В случае банковского залога банк производит платеж, если помимо запроса от получателя гарантии он также получил согласие запрашивающего гарантию или постановление суда о том, что такой платеж должен быть произведен.В случае первого запроса банк производит платеж, если получатель Гарантии представил первый письменный запрос, соответствующий условиям Гарантии.

Банк может выдать Гарантию для различных обязательств , например, для выполнения тендерного предложения , платежа или предоплаты, для оплаты выполнения условий договора, авансового платежа, кредита, обязательств по аренде, налоговой декларации и т. Д. Наименьшая сумма международной гарантии, выданной банком SEB, составляет 30 евро.

Гарантии — это полностью независимая сделка от соглашений или предложений, на которых они основаны или которые упоминаются в Гарантии — все стороны, участвующие в Гарантии, работают только с документами, а не с соответствующими транзакционными товарами или услугами. Гарантии являются надежным и международно признанным средством — их деятельность регулируется правилами Международной торговой палаты «Гарантии по запросу» (URDG 758) и соответствующими нормативными документами Латвийской Республики.

Для уменьшения рисков сделки вы также можете воспользоваться другими банковскими услугами SEB — аккредитивом или инкассо. Из трех упомянутых услуг наиболее часто используется Залог.

Подробнее об аккредитиве

Подробнее о Документальном собрании

Сравнение аккредитива, банковской гарантии и документарного инкассо

Документальное собрание | Аккредитив | Банковская гарантия / Залог |

|---|---|---|

Форма оплаты | Форма оплаты | Инструмент ограничения риска |

Оплата торговых документов | Оплата торговых документов | Проходит без оплаты |

Документы не возвращаются покупателю без оплаты или залога оплаты товара в определенные сроки | Документы не возвращаются покупателю без оплаты или залога оплаты товара в определенные сроки | Документы можно запросить только в случае гарантийного платежа |

Банк не обязан платить | Банк обязан выплатить | Банк обязан выплатить |

Чаще всего используются Гарантия платежа и Гарантия тендера, но банк может выдать гарантии на выполнение различных типов обязательств по договору (например, платеж, авансовый платеж, выполнение договора, срок гарантии, кредитные обязательства, обязательства по договору аренды, налоговые обязательства). -платежные обязательства и др.).

-платежные обязательства и др.).

- Заявка, тендерная гарантия (залог) гарантирует, что организатор открытого конкурса (покупатель) получит определенную сумму денег от банка, если победитель конкурса отзовет свое предложение или откажется подписать договор.

- Гарантия предоплаты — в этом случае вы как покупатель получите предоплату, если партнер по сделке (получатель аванса) не выполнит условия договора — доставка товаров или услуг не состоится.

- Гарантия оплаты гарантирует вам как продавцу, что банк оплатит товары / услуги в случае, если покупатель товаров / получатель услуг не произведет оплату в соответствии с условиями контракта и в сроки, установленные в контракте.

- Гарантия исполнения, гарантия исполнения Получатель получает гарантированный возврат от суммы договора, если какое-либо из требований договора не выполнено.

- Гарантийный залог — в случае гарантийного залога банк гарантирует выплату штрафа покупателю / получателю услуги, если качество товаров или оборудования или качество предоставленных услуг не соответствуют условиям договора . Банковская гарантия покроет расходы покупателя / получателя услуги, возникшие в результате устранения дефектов в течение гарантийного срока.

- Кредитная гарантия гарантирует кредитору выплату долга, включая выплату процентов и комиссионных.

- Залог Службы государственных доходов имеет различные виды — Транзитный залог, а также залог возврата налога.

- Резервный аккредитив также может рассматриваться как гарантия.Это банковская гарантия, выпущенная в форме аккредитива, которая действует в соответствии с международно признанными правилами работы с аккредитивами. Как и банковская гарантия, резервный аккредитив — это не форма оплаты, а гарантийный документ, подтверждающий, что продавец получит платеж, если покупатель не выполнит свои обязательства, указанные в аккредитиве. Чаще всего аккредитив используется для сделок с США, где он служит альтернативой банковской гарантии.AS «SEB banka» считает аккредитив Stand-by одним из видов банковских услуг. Подробнее о аккредитивах

Банковская гарантия покроет расходы покупателя / получателя услуги, возникшие в результате устранения дефектов в течение гарантийного срока.

Банковская гарантия покроет расходы покупателя / получателя услуги, возникшие в результате устранения дефектов в течение гарантийного срока. Подробнее о аккредитивах

Подробнее о аккредитивахВозможные виды устройств безопасности

- Депозит денег в банке;

- Заблокированные средства на расчетном счете клиента;

- Встречная гарантия, выданная другой кредитной организацией;

- Ипотека недвижимости;

- Залог коммерческих активов;

- Другой вид обеспечения, не противоречащий политике кредитования и законам Латвийской Республики.

| Услуги | Сборы |

|---|---|

| Гарантийная линия 1 | |

| Оформление гарантийной строки, увеличение лимита | 0,5%, мин. 150,00 EUR |

| Продление срока гарантийной линии | 0,2%, мин. 150,00 EUR |

| Прочие изменения договора гарантийной линии по запросу клиента | 0,5%, мин 50.00 | евро

Гарантии / Международные гарантии / Резервные аккредитивы | |

| Выдача гарантии / резервного аккредитива: | |

| • вид обеспечения: денежное покрытие в SEB bank | 0,3%, мин. 120,00 EUR 120,00 EUR |

| • в рамках Гарантийной линии | По договоренности мин 70.00 | евро

| • другой залог | 1%, мин. 190,00 EUR |

| Дополнительные комиссии за выдачу Гарантии / Резервного аккредитива: | |

| • выдача Гарантии по образцу, предоставленному заказчиком | 15,00 | евро

| • срочная выдача Гарантии в течение 8 рабочих часов 2 | 70.00 | евро

| • обработка нестандартного шаблона Гарантии и его согласование | По договоренности, мин. 70,00 EUR |

| Комиссия за использование гарантии (в зависимости от типа обеспечения): | |

| • вид обеспечения: денежное покрытие в SEB bank | Минимум 1% в год, минимум 70,00 EUR |

| • другой залог | По договоренности, мин.70,00 EUR |

| Изменение / аннулирование гарантии по запросу клиента | 70,00 EUR |

| Уведомление о гарантии / резервном аккредитиве, выданном другим банком | 85,00 EUR |

| Уведомление об изменениях в гарантии / аккредитиве Stand-by, выпущенном другим банком | 70,00 EUR |

| Проверка подлинности / аннулирование / обработка другой информации Гарантии, выданной другим банком по запросу клиента | 100. 00 00 | евро

| Обработка / заверение подписей / отправка претензии от имени клиента 3 | 0,2%, мин. 145,00 EUR |

| Оплата полученной претензии | 0,25%, мин. 145,00 EUR |

Подтверждения | |

| Подтверждение выдачи гарантии | 70.00 | евро

| Свидетельство о возможности выдачи гарантии | 30,00 EUR |

| Внесение изменений в условия подтверждения по запросу клиента | 30,00 EUR |

Дополнительные услуги | |

| Обработка и передача информации о финансовых операциях от имени клиента | 30.00 | евро

| Подготовка договоров и договоров залога в электронном виде | Бесплатно |

| Подготовка договоров и договоров залога в бумажном виде | 35,00 EUR |

| Разрешение на получение товара на адрес банка | 70,00 EUR |

| Стоимость курьерских услуг | Фактические затраты |

| Комиссии корреспондентских и кооперативных банков | Фактические затраты |

| Проверка контрагентов по сделке (применимо для сделок со странами с высоким риском) * | 45. 00 00 | евро

* В соответствии с внутренними и внешними правилами банка на момент проверки

1 Комиссия должна быть оплачена в день подписания договора или изменений.

2 По решению банка SEB и заключению с клиентом соответствующего договора. Стандартный срок выдачи гарантии изложен в условиях гарантии.

3 Заявление о рассмотрении и отправке претензии необходимо подать в банк SEB не менее чем за 3 рабочих дня до истечения срока действия гарантии.

Резервный аккредитив Vs. Банковская гарантия | Финансы

Автор: Уильям Пирраглиа | Рецензент: Catreal Wood, B.A. в финансах | Обновлено 6 марта 2019 г.

Резервный аккредитив и банковская гарантия — это схожие вещи, и они чаще всего используются при совершении международных транзакций.Однако их также можно использовать для продаж, покупок и транзакций в США, когда вам нужно доказать, что вы можете получить доступ к наличным в короткие сроки. Банковская гарантия предлагает большую защиту при совершении покупок.

Банковская гарантия предлагает большую защиту при совершении покупок.

Банковские риски Аналогичные

Хотя банки сталкиваются с рисками как по резервным аккредитивам, так и по гарантиям, дополнительная защита, предлагаемая банковской гарантией, увеличивает их риск. Ни один из этих документов не проходит автоматически. В свете своего риска банки обрабатывают ваши запросы, как если бы они были ссудой, одобряя или отклоняя вашу заявку на основе вашей кредитоспособности.

Сходства между двумя

Оба этих предмета гарантируют продавцам, что им заплатят за ваши покупки. Если вы продавец, вы можете «потребовать» аккредитив или банковскую гарантию, чтобы гарантировать получение оплаты за проданные вами вещи. Когда вы выступаете в роли покупателя, продавец ожидает от вас прямого платежа. Если вы не сделаете своевременный платеж, продавец может попросить ваш банк действовать в соответствии с аккредитивом или гарантией. Неопределенность международных продаж и обмена валюты делает резервные аккредитивы и банковские гарантии популярными документами.

Различия в защите

Хотя оба этих документа служат основной цели обеспечения выплаты продавцам денег, существует юридическое различие. Банковская гарантия защищает продавца так же, как резервный аккредитив, но также защищает покупателя. Когда вы действуете в качестве продавца, не имеет значения, решит ли ваш покупатель предоставить подтверждение аккредитива или банковской гарантии. Однако, выступая в качестве покупателя, вы предпочтете банковскую гарантию, поскольку она также защищает вас, если продавец никогда не отправит ваши покупки или если товары будут доставлены в поврежденном состоянии.Банковская гарантия возместит деньги, которые вы отправили неработающему продавцу.

Разница в производительности

Для многих международных продаж продавцы предпочитают аккредитив. Поскольку ваш банк сообщает финансовому учреждению продавца о существовании кредитного письма, продавцы часто предпочитают, чтобы ваш банк выполнял операции путем перевода этих средств в банк продавца. Продавцы получают быстрый и гарантированный платеж, включая конвертацию валюты, если необходимо, прямо на свой банковский счет. Банковские гарантии работают несколько иначе.Они вызваны не продажей, а только невыполнением обязательств покупателем или продавцом.

Продавцы получают быстрый и гарантированный платеж, включая конвертацию валюты, если необходимо, прямо на свой банковский счет. Банковские гарантии работают несколько иначе.Они вызваны не продажей, а только невыполнением обязательств покупателем или продавцом.

Обеспеченный или необеспеченный

Поскольку ваш банк принимает решение о выдаче кредита, в случае возникновения проблем с кредитом вам или вашему бизнесу, вас могут попросить «обеспечить» аккредитив. Обычно вы делаете это, вкладывая равную сумму наличных денег, часто в форме краткосрочного депозитного сертификата. Ваш банк также может разрешить вам заложить залог, стоимость которого равна или превышает сумму запрашиваемого кредита.Ваш банк может также разрешить вам получить банковскую гарантию вместо аккредитива, предложив надлежащее обеспечение.

Данные схем гарантирования вкладов | Европейское банковское управление

Перейти к основному содержанию- Библиотека документов

- Единый свод правил, вопросы и ответы

- Контакты

- Общие вопросы

- Жалобы

- Мошенничество и мошенничество

- Финансовые инновации

- Финансовые инновации и FinTech

- FinTech Knowledge Hub

- События

- Реестр заинтересованных сторон

- Обзоры отрасли

- Глоссарий финансовых инноваций

- Публикации по финансовым инновациям

- Европейский форум фасилитаторов инноваций

- Устойчивое финансирование

- Документ для обсуждения по управлению и надзору за рисками ESG для кредитных организаций и инвестиционных компаний

- Экстранет

- EN

- BG

- CS

- DA

- DE

- GR

- EN

- ES

- ET

- FI

- FR

- HR

- HU

- IT

- HR

- HU

- NL

- PL

- PT

- RO

- SK

- SL

- SV

- Расширенный поиск

- О нас

- Краткий обзор EBA

- Миссии и задачи

- Рабочий процесс

- Рабочая программа

- Рабочая программа EBA 2021

- Рабочая программа EBA 2020

- Архив

- Звонки для консультации

- Архив

- Переписка

- Архив

- Правовая база

- Нормативно-правовая база EBA

- Соответствие нормативным требованиям EBA

- Структура управления

- Наблюдательный совет

- Члены

- Встречи и протокол

- Архив

- Комитет по разрешению

- Органы по разрешению

- Правление

- Члены

- Встречи и протокол

- Архив

- Постоянный комитет по ПОД ФТ

- Органы ПОД

- Банковская группа заинтересованных сторон

- Публикации

- Архивные отзывы

- члена

- Встречи и протоколы

- Архив

- Публикации

- Объединенная апелляционная коллегия

- членов

- Решения

- Архив

- Объединенный комитет

- Политика в отношении конфликта интересов

- Наблюдательный совет

- Внутренняя организация

- Старшее руководство

- Документы

- Директора EBA

- Персонал EBA

- Политика в отношении конфликта интересов

- Старшее руководство

- Годовые отчеты

- Архив

- Карьера

- Практическая информация

- EBA Процесс приема на работу

- Агенты по контракту

- Временные агенты

- Резервный список

- Национальные эксперты по прикомандированию

- Стажировка

- Практическая информация

- Бюджет и счета

- Архив

- Закупки

- Текущие процедуры закупок на сумму 139 000 евро или более

- Архив

- Текущие процедуры закупок на сумму от 15 000 до 139 000 евро

- Архив

- Архивная информация о рекламе ex-post

- Текущие процедуры закупок на сумму 139 000 евро или более

- Исследовательские семинары EBA

- Галерея изображений

- Документы персонала

- Регламент и политика

- Единый свод правил

- Внедрение Базеля III в Европе

- Внедрение ключевых атрибутов FSB для решения вопросов

- Нормативная деятельность

- Бухгалтерский учет и аудит

- Бухгалтерский учет

- Руководство по учету ожидаемого кредита

- Руководство по коммуникации между компетентными органами и аудиторами

- РТС о методах пруденциальной консолидации

- Аудит

- Борьба с отмыванием денег и противодействием финансированию терроризма

- Просьба сообщить о «снижении рисков» и его влиянии на доступ к финансовым услугам

- Руководство по надзору, основанному на оценке риска

- Руководство по факторам риска и упрощенной и усиленной комплексной проверке клиентов

- Рекомендации по предотвращению использования переводов денежных средств в целях ОД и ФТ

- Информация об административных санкциях

- JC Руководство по сотрудничеству и обмену информацией в целях надзора в сфере ПОД / ФТ

- РТС на ЦК для усиления борьбы с финансовой преступностью

- РТС о реализации групповых политик ПОД / ФТ в третьих странах

- Пересмотренное руководство по факторам риска ОД / ФТ

- Коллегии супервайзеров

- Руководство по сотрудничеству между объединяющими супервайзерами и принимающими супервайзерами

- Руководство по совместной оценке и совместному решению относительно достаточности капитала трансграничных групп

- Руководство по оперативному функционированию колледжей

- Внедрение технических стандартов для совместных решений по пруденциальным требованиям конкретных организаций

- Внедрение технических стандартов на совместные решения по пруденциальным требованиям

- Рекомендация об изменении EBA / Rec / 2015/01 об эквивалентности режимов конфиденциальности

- Рекомендация об изменении EBA / Rec / 2015/01 об эквивалентности режимов конфиденциальности

- Нормативные и внедряющие технические стандарты функционирования надзорных коллегий

- Защита потребителей и финансовые инновации

- Решение об определении базовой ставки в соответствии с Директивой об ипотечном кредитовании

- Документ для обсуждения по автоматизации финансового консультирования

- Документ для обсуждения инновационного использования данных о потребителях финансовыми учреждениями

- Документ для обсуждения проекта требований к паспортным уведомлениям для кредитных посредников

- Распространение применения Руководства Объединенного комитета по рассмотрению жалоб на новые учреждения в рамках PSD2 и MCD

- Руководство по рассмотрению жалоб для секторов ценных бумаг (ESMA) и банковского дела (EBA)

- Рекомендации по практике перекрестных продаж

- Руководство по просрочке и обращению взыскания

- Методические указания по оценке кредитоспособности

- Руководство по надзору за продуктами и механизмам управления для розничных банковских продуктов

- Руководство по политике вознаграждения торгового персонала

- Руководство по стандартизированной терминологии комиссий для платежных счетов в ЕС

- Руководство по безопасности интернет-платежей

- Нормативно-технические стандарты (РТС) по страхованию профессиональной ответственности (PII) для посредников по ипотечным кредитам

- Нормативно-технические стандарты содержания и представления KID для PRIIP

- Техническая консультация по возможным действиям делегированных полномочий по критериям и факторам полномочий вмешательства в отношении структурированных депозитов

- Технические стандарты стандартизированной терминологии и документов, раскрывающих информацию в соответствии с PAD

- Кредитный риск

- Документ для обсуждения и запрос доказательств в отношении МСП и фактора поддержки МСП

- Документ для обсуждения будущего подхода IRB

- Проект нормативных технических стандартов (RTS) по методу определения географического местоположения соответствующих кредитных рисков в соответствии со статьей 140 (7) Директивы о требованиях к капиталу (CRD)

- Проект нормативных технических стандартов расчета корректировок кредитного риска

- Руководство по законодательным и незаконодательным мораториям на погашение кредитов, применяемых в свете кризиса COVID-19

- Руководство по предоставлению кредитов и мониторингу

- Руководство по управлению недействующими и переносимыми рисками

- Руководство по определению типов воздействий, связанных с высоким риском

- Руководство по применению определения дефолта

- Руководство по внедрению, валидации и оценке подходов Advanced Measurement (AMA) и внутренних рейтингов (IRB)

- Механические ссылки на кредитные рейтинги в руководящих принципах и рекомендациях ESAs

- РТС об условиях требований к капиталу для ипотечных кредитов

- Нормативно-технические стандарты в отношении риска корректировки кредитной оценки

- Нормативно-технические стандарты по методологии оценки для подхода IRB

- Нормативно-технические стандарты по порогу существенности просроченного кредитного обязательства

- Нормативно-технические стандарты по расчету взвешенных с учетом риска сумм подверженности компаний коллективного инвестирования (CIU)

- Нормативно-технические стандарты обработки долевых инструментов согласно подходу IRB

- Нормативно-технические стандарты раскрытия информации, связанной с контрциклическим буфером капитала

- Нормативно-технические стандарты по специализированным кредитным рискам

- Нормативно-технические стандарты постоянного и временного использования подхода IRB

- Учреждения внешней кредитной оценки (ECAI)

- Сопоставление по SA

- Решение об использовании незапрошенных кредитных оценок

- Проект внедрения технических стандартов по отображению кредитных оценок ECAI в соответствии с SA

- Руководство по признанию организаций внешней кредитной оценки (отменено)

- ITS по отображению кредитных оценок ECAI для позиций секьюритизации

- Пересмотренное руководство по признанию организаций внешней кредитной оценки (отменено)

- Финансовые конгломераты

- Консультации по ответу Объединенного комитета на призыв к консультациям по фундаментальному обзору Директивы о финансовых конгломератах (FICOD), полученный от Европейской комиссии в апреле 2011 года

- Проект нормативно-технических стандартов о единых условиях применения методик расчета для определения размера капитала, необходимого на уровне финансового конгломерата

- Руководство по конвергенции надзорных практик, касающихся согласованности механизмов надзорной координации для финансовых конгломератов

- Нормативно-технические стандарты концентрации рисков и внутригрупповых операций в финансовых конгломератах

- Внутреннее управление

- Руководство по ИКТ и управлению рисками безопасности

- Руководство по внутреннему управлению (отменено)

- Руководство по внутреннему управлению (пересмотренное)

- Руководство по внутреннему управлению (вторая редакция)

- Руководство по аутсорсингу (отменено)

- Руководство по организации аутсорсинга

- Методические указания по оценке соответствия членов органа управления и ответственных лиц (утратил силу)

- Совместное руководство ESMA и EBA по оценке соответствия членов органа управления (пересмотренное)

- Совместное руководство ESMA и EBA по оценке соответствия членов органа управления

- Рекомендации по аутсорсингу поставщикам облачных услуг (отменены)

- Инвестиционные фирмы

- Новый пруденциальный режим для инвестиционных компаний

- Нормативно-технические стандарты пруденциальных требований для инвестиционных компаний

- Крупные риски

- Проект нормативно-технических стандартов для определения общей подверженности риску клиента или группы связанных клиентов в отношении операций с базовыми активами

- Рекомендации по подключенным клиентам

- Руководство по общей отчетности о крупных рисках

- Руководящие указания по условиям применения альтернативного режима учета рисков организаций, связанных с трехсторонними соглашениями РЕПО

- Руководство по лимитам на риски теневого банкинга

- Руководство по пересмотренному режиму крупных рисков

- Руководящие принципы по освобождению от крупных рисков для денежных переводов, корреспондентских банковских операций, клиринга, расчетов и кастодиальных услуг

- Нормативно-правовые нормы Технические стандарты определения косвенного риска для основных клиентов производных финансовых инструментов и кредитных производных финансовых инструментов

- Коэффициент кредитного плеча

- Проект внедрения технических стандартов (ИТС) при раскрытии информации о коэффициенте левериджа

- Риск ликвидности

- Определение ликвидных активов в коэффициенте покрытия ликвидности

- Рекомендации по розничным депозитам, подлежащим более высокому оттоку для целей отчетности о ликвидности

- Руководство по гармонизированным определениям и шаблонам для планов финансирования кредитных организаций

- Руководство по распределению рентабельности ликвидности

- Руководство по раскрытию информации LCR

- Внедрение технических стандартов (ИТС) с внесением поправок в ИТС по дополнительным показателям мониторинга ликвидности

- Внедрение технических стандартов (ИТС) по дополнительным показателям мониторинга ликвидности

- Внедрение технических стандартов в отношении валют с чрезвычайно узким определением права центрального банка на участие

- Нормативно-технические стандарты по дополнительному оттоку ликвидности

- Нормативно-технические стандарты по критериям преференциального режима при трансграничной внутригрупповой финансовой поддержке в соответствии с LCR

- Технические стандарты (ТС) валют с ограничениями на доступность ликвидных активов

- Рыночная инфраструктура

- Проект нормативных технических стандартов в отношении маржинальных периодов для рисков, используемых для обработки рисков участников клиринга перед клиентами

- Проект внедрения технических стандартов в отношении гипотетического капитала центрального контрагента (ЦКА)

- Проект нормативно-технических стандартов (РТС) по методам снижения рисков для внебиржевых деривативов, клиринг которых не проходит центральным контрагентом (ЦКА)

- Проект нормативных технических стандартов по требованиям к капиталу для центральных контрагентов (ЦКА)

- Нормативно-технические стандарты пруденциальных требований для центральных депозитариев ценных бумаг (ЦДЦБ)

- Рыночный риск

- Изменение нормативно-технических стандартов (РТС) по спреду прокси CVA

- Документ для обсуждения по внедрению ЕС пересмотренных стандартов MKR и CCR

- Документ для обсуждения по вопросу о структурном валютном обращении в соответствии со статьей 352 (2) CRR

- Проект технических стандартов по IMA под FRTB

- Руководство по стрессовой стоимости, подверженной риску (Stressed VaR)

- Руководство по корректировке модифицированной дюрации долговых инструментов

- Руководящие принципы по критериям использования входных данных для оценки ожидаемого риска дефицита согласно IMA

- Руководящие указания по дополнительной плате за неисполнение обязательств и плату за миграционный риск (IRC)

- Рекомендации по лечению риска сердечно-сосудистых заболеваний согласно SREP

- Руководство по обработке структурных валютных курсов согласно 352 (2) CRR

- Внедрение технических стандартов (ИТС) по соответствующим образом диверсифицированным индексам

- Внедрение технических стандартов (ИТС) для тесно взаимосвязанных валют

- Нормативно-технические стандарты (RTS) по внутреннему модельному подходу к методологии оценки

- Нормативно-технические стандарты (RTS) по вероятностям дефолта и убыткам при дефолте для модели риска дефолта в соответствии с Фундаментальным обзором торговой книги

- Нормативно-технические стандарты (РТС) об исключении из CVA нефинансовых контрагентов из стран, не входящих в ЕС

- Нормативно-технические стандарты (РТС) по недельта-рискам опционов в рамках стандартизированного подхода к рыночным рискам

- Нормативно-технические стандарты (РТС) при разумной оценке

- Нормативно-технические стандарты (РТС) по капитализации немоделируемых факторов риска в соответствии с FRTB

- Нормативно-технические стандарты (РТС) об условиях оценки существенности продления и изменения внутренних подходов к кредитному, рыночному и операционному риску

- Нормативно-технические стандарты (РТС) по определению рынка

- Нормативно-технические стандарты (РТС) по определению порогов существенности для конкретного риска в торговой книге

- Нормативно-технические стандарты (РТС) по стандартизированному подходу к кредитному риску контрагента

- Нормативно-технические стандарты (РТС) по обработке неторговых позиций книги, подверженных валютному риску или товарному риску

- Проверка модели

- Руководство по снижению кредитного риска для организаций, применяющих подход IRB с собственными оценками LGD

- Руководство по оценке PD, оценке LGD и обработке дефолтных активов

- RTS и GL по оценке и выявлению экономического спада в моделировании IRB

- Нормативно-технические стандарты условий, в соответствии с которыми компетентные органы могут предоставлять разрешение на отказ от данных

- Операционный риск

- Рекомендации по расширению и изменениям AMA

- Руководство по методам снижения операционного риска

- Руководство по управлению операционным риском в рыночной деятельности

- Нормативно-технические стандарты по методологиям оценки использования AMA для операционного риска

- Собственные средства

- Измененные нормативно-технические стандарты (РТС) по собственным средствам и приемлемым обязательствам

- Документ для обсуждения о влиянии пересмотренного МСФО (IAS) 19 на волатильность собственных средств и вычета установленных пенсионных активов из собственных средств

- Руководство для инструментов гибридного капитала

- Руководство по идентификации глобальных системно значимых институтов (G-SII)

- Руководство по критериям оценки других системно значимых институтов (O-SII)

- Руководство по инструментам, указанным в Статье 57 (а) CRD

- Руководство по пруденциальным фильтрам регулятивного капитала

- Внедрение технических стандартов (ИТС) по раскрытию информации для собственных средств

- Нормативно-технические стандарты (РТС) на собственные средства

- Нормативно-технические стандарты (РТС) требований к собственным средствам для инвестиционных компаний

- Нормативно-технические стандарты пруденциальной обработки программных активов

- Техническая консультация Комиссии по возможным трактовкам нереализованной прибыли, оцениваемой по справедливой стоимости

- Технические стандарты для идентификации глобальных системно значимых организаций (G-SII)

- Паспортизация и надзор за филиалами

- Изменены РТС и ИТС в паспортном уведомлении

- Правила оформления паспортов для кредитных организаций

- Правила оформления паспортов для кредитных посредников

- Руководство по надзору за значительными филиалами

- Нормативно-технические стандарты по паспортизации согласно PSD2

- Технические стандарты оформления паспортов кредитных организаций

- Технические стандарты обмена информацией между компетентными органами страны происхождения и страны пребывания

- Платежные услуги и электронные деньги

- Рабочая группа EBA по API в рамках PSD2

- Руководство по авторизации и регистрации в PSD2

- Руководство по сообщению о мошенничестве согласно PSD2

- Руководство по отчетности о крупных инцидентах согласно PSD2

- Руководство по процедурам подачи жалоб на предполагаемые нарушения PSD2

- Руководство по мерам безопасности для операционных рисков и рисков безопасности согласно PSD2

- Руководящие указания по условиям, которые должны быть выполнены, чтобы воспользоваться освобождением от чрезвычайных мер в соответствии со статьей 33 (6) Регламента (ЕС) 2018/389 (RTS по SCA и CSC)

- Руководство по критериям определения минимальной денежной суммы страхования профессиональной ответственности в соответствии с PSD2

- РТС по сотрудничеству Home-Host по PSD2

- РТС на центральных контактных пунктах по PSD2

- Нормативно-технические стандарты по схемам платежных карт и процессинговым организациям согласно IFR

- Нормативно-технические стандарты строгой аутентификации клиентов и безопасной связи согласно PSD2

- Технические стандарты в реестре EBA под PSD2

- Восстановление, разрешение и DGS

- Дополнительная информация о данных DGS

- Данные схем гарантирования вкладов

- Документ для обсуждения по применению EIM в соответствии с BRRD

- Руководство по планам реорганизации бизнеса

- Руководство по соглашениям о сотрудничестве между схемами гарантирования вкладов

- Рекомендации по раннему вмешательству

- Рекомендации по отказу или вероятности отказа

- Руководство по предоставлению информации в соответствии с BRRD

- Руководство по мерам по снижению или устранению препятствий на пути разрешения проблемы

- Руководство по методам расчета взносов в схемы гарантирования вкладов (СГД)

- Указания по необходимости

- Бухгалтерский учет и аудит

BOI | Банк Индии

Заявление об ограничении ответственности

Строительные проекты утверждаются Банком по его собственному усмотрению в отношении конкретных проектов указанных строителей, с учетом отчета по исследованию прав собственности / оценки таких проектов и удовлетворения других данных в отношении таких проектов. Соглашения об утверждении / связывании нацелены на сокращение времени обработки заявок на получение ссуды, избегая дублирования определенных работ в отношении обработки заявок на получение ссуды в отношении единиц в таких проектах. Никто не может на законных основаниях утверждать, что их проект связан с Банком. Также следует отметить, что объединение в проекте не означает объединение в отношении любого другого проекта / расширения проекта того же строителя.

Соглашения об утверждении / связывании нацелены на сокращение времени обработки заявок на получение ссуды, избегая дублирования определенных работ в отношении обработки заявок на получение ссуды в отношении единиц в таких проектах. Никто не может на законных основаниях утверждать, что их проект связан с Банком. Также следует отметить, что объединение в проекте не означает объединение в отношении любого другого проекта / расширения проекта того же строителя.

Банк не дает никаких гарантий в отношении связанных проектов, включая достоинства проекта, такие как его объекты, срок завершения, цена, разрешения регулирующих органов, качество строительства, другие удобства и т. Д.или любой особый статус для строителей таких связанных проектов и прямо отказывается от какой-либо ответственности в этом отношении. Клиентам рекомендуется проявлять осмотрительность и требуется проводить независимые и конфиденциальные расследования таких проектов и проверять полномочия проекта, прежде чем принимать какое-либо решение о привлечении / инвестировании в такой проект. Банк ни при каких обстоятельствах не несет ответственности за любые споры между заказчиком / застройщиком / третьей стороной, возникающие в результате такого участия / инвестирования / покупки паев в совместном проекте.

Банк ни при каких обстоятельствах не несет ответственности за любые споры между заказчиком / застройщиком / третьей стороной, возникающие в результате такого участия / инвестирования / покупки паев в совместном проекте.

Решение о наложении санкций / отказе в отношении ссуды любому лицу, которое намеревается приобрести подразделение (а) в утвержденном / связанном проекте, является коммерческим решением Банка, и договоренность об одобрении / привязке не имеет отношения к такому решению. Санкция на ссуду должна быть чисто по существу и в соответствии с рекомендациями Банка, время от времени в этом отношении. Обратите внимание, что ни застройщик, ни какое-либо лицо, которое приобретает или решает приобрести какое-либо подразделение (-а) в одобренном / связанном проекте, не имеет никаких прав или требований к банку в отношении таких проектов.

(Список отображается как на определенную дату, и добавление / удаление в список будет производиться на периодической основе. Может быть уточнено, что банк также предоставляет жилищный кредит правомочным заемщикам для покупки перепродажных / незавершенных / завершенных единиц жилья в строители / проекты / физические лица, не включенные в утвержденный список, также после прохождения обычной проверки / комплексной проверки.)

Может быть уточнено, что банк также предоставляет жилищный кредит правомочным заемщикам для покупки перепродажных / незавершенных / завершенных единиц жилья в строители / проекты / физические лица, не включенные в утвержденный список, также после прохождения обычной проверки / комплексной проверки.)

Использование, право на участие и процесс, преимущества

Хотя есть много вариантов использования банковской гарантии для заявителя, банк должен обработать то же самое только после обеспечения финансовой стабильности заявителя / бизнеса.Риск, связанный с предоставлением такой гарантии, должен быть тщательно проанализирован банком.

Банковская гарантия имеет свои достоинства и недостатки. Преимущества:

Существует два основных типа банковских гарантий, используемых в бизнесе, а именно:

В таких случаях вместо внесения денег покупатель может предоставить продавцу финансовую банковскую гарантию, с помощью которой продавец может получить компенсацию в случае любых убытков.

В таких случаях вместо внесения денег покупатель может предоставить продавцу финансовую банковскую гарантию, с помощью которой продавец может получить компенсацию в случае любых убытков.Право на участие в банковской гарантии (BG) и процесс

Любое лицо с хорошей финансовой репутацией имеет право подать заявку на BG. BG может применяться бизнесом в его банке или любом другом банке, предлагающем такие услуги. Перед утверждением BG банк проанализирует предыдущую банковскую историю, кредитоспособность, ликвидность, рейтинг CRISIL и CIBIL заявителя.

Банк также проверит период BG, стоимость, реквизиты получателя и валюту, как требуется для утверждения.В некоторых случаях банки потребуют от заявителя предоставления гарантии для покрытия стоимости BG. Как только сотрудники банка будут удовлетворены всеми критериями, они предоставят необходимые разрешения, необходимые для обработки BG.

6.BG Начисления

Как правило, комиссия BG основана на риске, который принимает на себя банк при каждой транзакции. Например, считается, что финансовая BG предполагает больший риск, чем финансовая BG. Следовательно, плата за финансовый BG будет выше, чем плата за выполнение BG.

В зависимости от типа BG сборы обычно взимаются ежеквартально из расчета 0,75% или 0,50% BG в течение срока действия BG. Помимо этого, банк может также взимать плату за обработку заявления, плату за документацию и плату за обработку.

В некоторых случаях банк требует от заявителя обеспечение, которое обычно составляет 100% стоимости BG. В некоторых случаях банк-эмитент также может принять обеспечение или денежную маржу.

В некоторых случаях банк-эмитент также может принять обеспечение или денежную маржу.

7. Разница между BG и аккредитивом (LOC)

LOC — это финансовый документ, налагающий на банк обязанность произвести платеж получателю по завершении определенных услуг, как того требует заявитель.LOC выдается банком, когда покупатель просит свой банк произвести оплату продавцу при получении определенных товаров или услуг.

То есть, когда покупатель сталкивается с затруднениями с движением денежных средств или аналогичными ситуациями и, таким образом, не может произвести немедленную оплату продавцу, он обратится в свой банк для осуществления платежа продавцу после подачи определенных документов. Позднее банк вернет уплаченную сумму с покупателя вместе с необходимыми сборами.

С другой стороны, согласно BG, банк обязан произвести платеж третьей стороне только в том случае, если заявитель не может произвести платеж третьей стороне или не выполняет требуемые обязательства по контракту. BG в основном используется для защиты продавца от потерь или повреждений в результате неисполнения другой стороной контракта.

BG в основном используется для защиты продавца от потерь или повреждений в результате неисполнения другой стороной контракта.

LOC обычно неправильно понимают как BG, поскольку они имеют некоторые общие характеристики. Оба они играют важную роль в торговом финансировании, когда стороны сделки не установили деловых отношений. Однако между LOC и BG есть много различий.

Основные различия между аккредитивом (LOC) и банковской гарантией (BG)

| Сведения | LOC | BG |

|---|---|---|

| Nature | LOC — это обязательство, принятое банком для осуществления платежа получателю, если предоставляются определенные услуги. | BG — это гарантия, предоставляемая банком бенефициару в отношении осуществления указанного платежа в случае невыполнения обязательств заявителем. |

| Основное обязательство | Банк сохраняет за собой основное обязательство по осуществлению платежа, а затем взыскивает его с клиента. | Банк предполагает произвести платеж только в том случае, если клиент не выполняет свои обязательства. |

| Платеж | Банк производит платеж получателю в срок.Нет необходимости ждать, пока клиент не выполнит дефолт. | Только тогда, когда клиент не выполняет платеж получателю, банк производит платеж. |

| Порядок работы | Оргкомитет гарантирует, что сумма будет выплачена, пока услуги оказываются в соответствии с согласованными условиями. | BG гарантирует возмещение убытков, если заявитель не удовлетворяет указанным условиям. |

| Количество вовлеченных сторон | Здесь задействовано несколько сторон — аккредитивный банк-эмитент, его клиент, получатель (третье лицо) и авизующий банк. | Участвуют только три стороны — банкир, его клиент и получатель (третье лицо). |

| Пригодность | Как правило, это более уместно при импорте и экспорте товаров и услуг. |