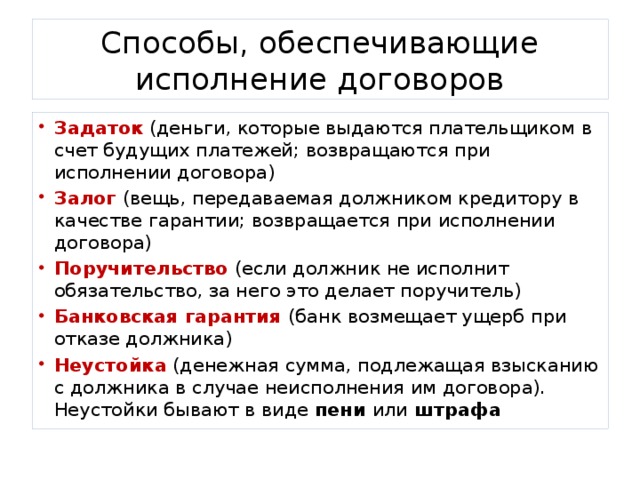

Задаток, аванс или залог. В чём разница?

Виктор Петрович, г. Гродно:

Объясните, пожалуйста, в чем разница между авансом, задатком и залогом. И что лучше оформлять при заключении договора?

Отвечает Юлия Шушлакова, заведующий специализированной юридической консультацией г. Гродно «ЮрЭксперт»:

– При заключении того или иного договора вас просят внести задаток, аванс или оставить залог. Все перечисленные термины имеют разное значение. В связи с этим возникают вопросы о том, каким образом должна быть оформлена передача денег и какие последствия возникнут в случае отказа от заключения либо исполнения договора.

Задаток

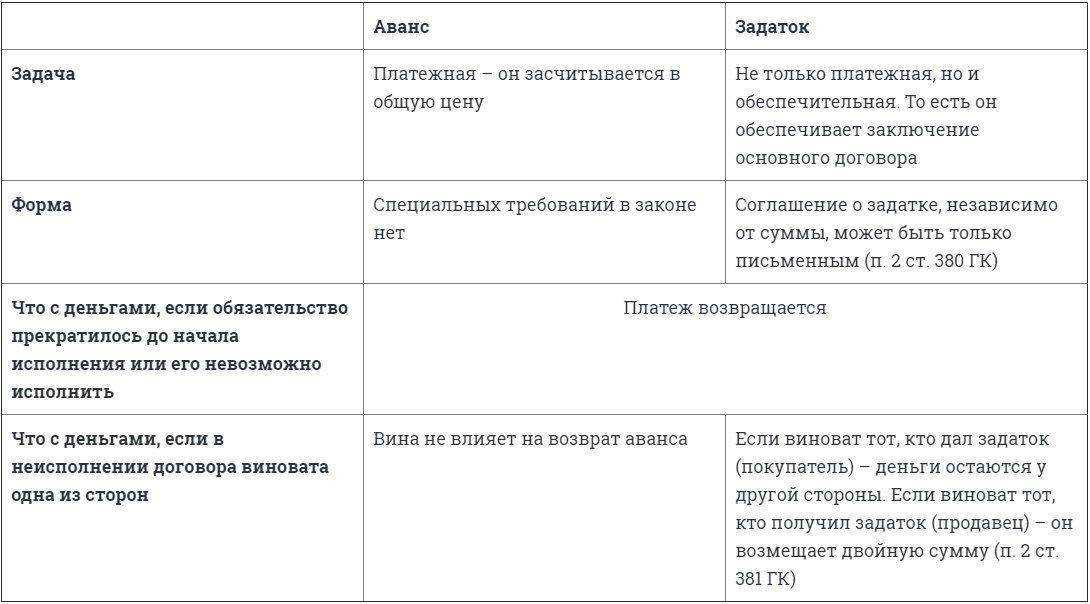

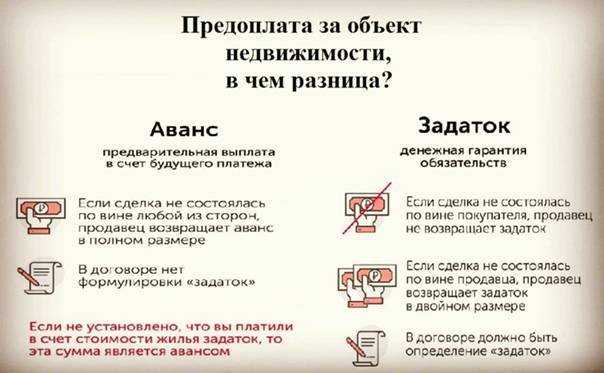

Согласно п. 1 ст. 351 Гражданского кодекса Республики Беларусь, задаток – это денежная сумма, которая выдается одной из сторон в счет причитающихся с нее по договору платежей другой стороне в доказательство заключения договора и в обеспечение его исполнения.

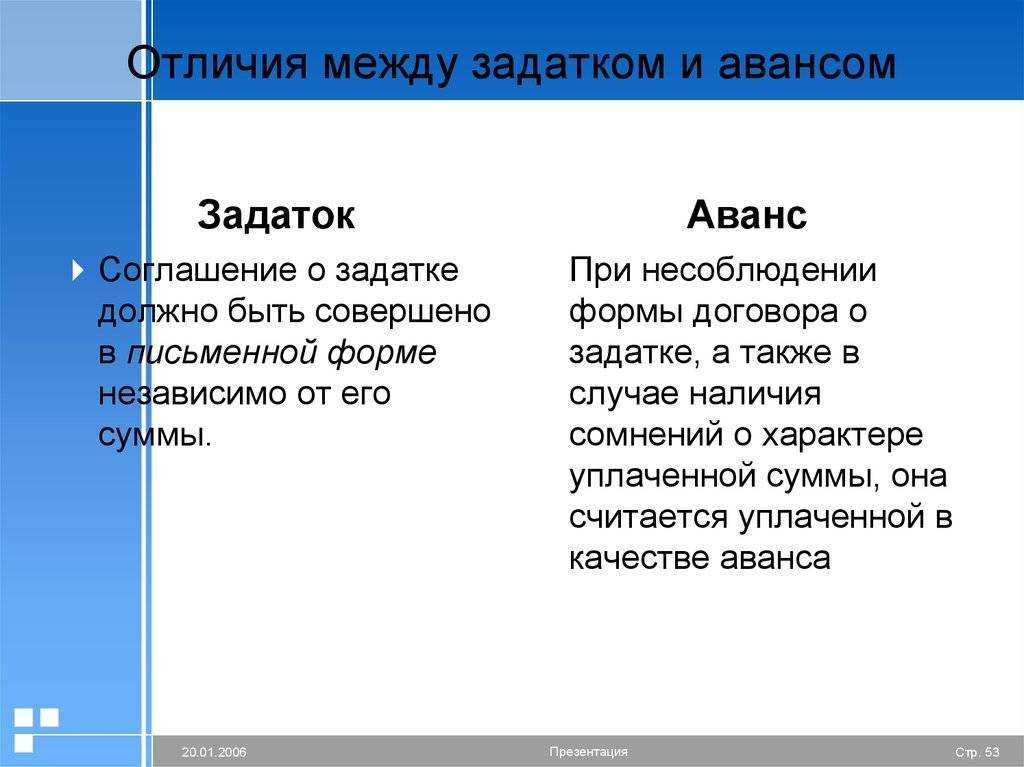

То, что деньги, передаваемые другой стороне, являются задатком, должно быть зафиксировано письменно (п. 2 ст. 351 ГК).

В частности, может быть составлено соглашение о задатке или прописано соответствующее условие в договоре. Заключение соглашения о задатке в письменной форме и указание в нем обязательных условий поможет избежать сомнений и разногласий, что сумма, уплаченная в счет причитающихся со стороны по договору платежей, является задатком.

Если вы договоритесь о задатке в устной форме, в последующем возможны сомнения и разногласия, что переданная сумма является задатком. В такой ситуации деньги будут считаться авансом, если заинтересованная сторона не докажет иное (п. 3 ст. 351 ГК).

Если сумма задатка не уплачена и из соглашения о нем нельзя определить сумму задатка и/или в обеспечение чего он должен быть передан, то соглашение нельзя считать заключенным (п. 1 ст. 402 ГК). Следовательно, нет оснований требовать уплаты задатка.

Исходя из определения задатка можно дать его ключевые характеристики:

1) это только денежная сумма. Товары, услуги, работы, имущественные или неимущественные права не могут быть переданы в качестве задатка;

Товары, услуги, работы, имущественные или неимущественные права не могут быть переданы в качестве задатка;

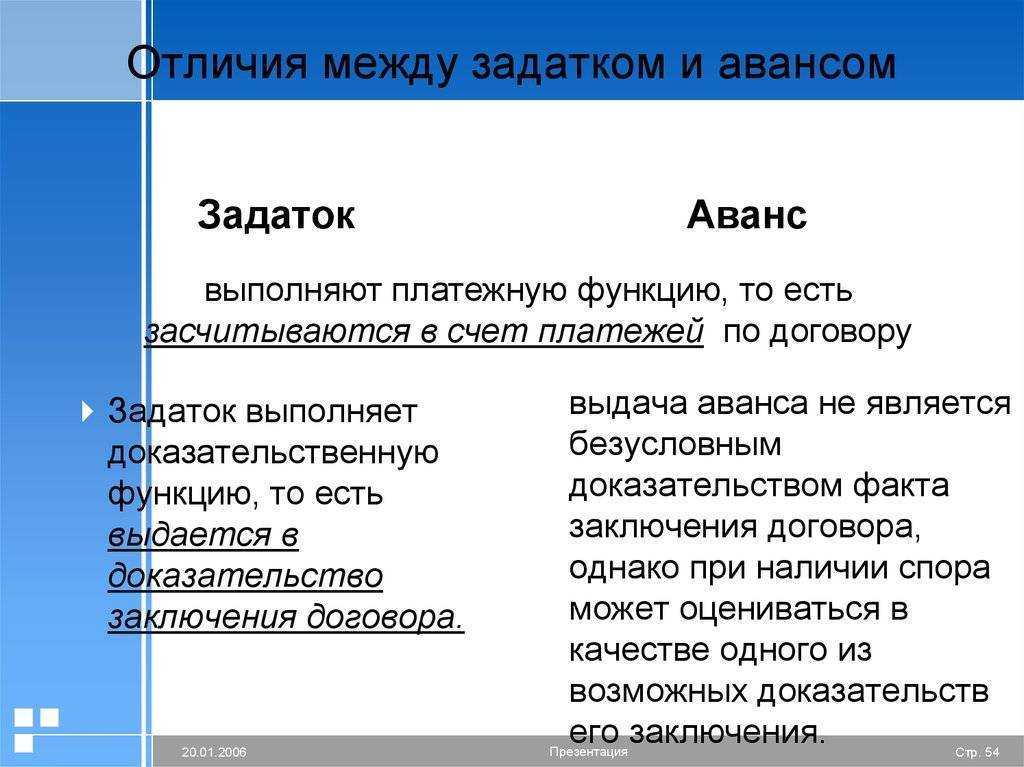

2) сумма задатка идет в зачет оплаты по договору;

3) задаток служит доказательством заключения того или иного договора. Если возникнет спор о факте заключения договора, то факт выдачи и получения задатка будет подтверждать заключение договора, в обеспечение которого передавался задаток;

4) задаток – это способ обеспечить исполнение договора. Так, если за неисполнение договора ответственна сторона, давшая задаток, он остается у другой стороны. Если за неисполнение договора ответственна сторона, получившая задаток, она обязана уплатить другой стороне двойную сумму задатка (ч. 1 п. 2 ст. 352 ГК).

При этом есть случаи, когда задаток просто возвращается. Это имеет место, если (п. 1 ст. 352 ГК):

– стороны решили отказаться от договора до начала его исполнения по своему соглашению;

– договор невозможно исполнить, и в этом нет вины ни одной из сторон.

Чтобы избежать вопросов при исполнении соглашения о задатке, в нем целесообразно предусмотреть следующие условия:

1) срок уплаты задатка.

Когда срок передачи задатка не определен, он должен быть передан в разумный срок (п. 2 ст. 295 ГК). При этом понятие «разумный срок» в законодательстве не конкретизируется. В результате может возникнуть спор о том, когда задаток должен быть передан. Одна сторона соглашения о задатке рискует не получить его в предполагаемый срок, а другая – нарушить срок передачи задатка и быть привлеченной к ответственности, если она предусмотрена соглашением сторон;

2) срок возврата задатка, в том числе в двойном размере.

Когда срок возврата задатка не определен, он должен быть возвращен в разумный срок (п. 2 ст. 295 ГК). Стороны могут по-разному истолковать разумность срока. Поэтому есть риск, с одной стороны, не получить задаток обратно в предполагаемые сроки, а с другой – нарушить срок возврата задатка и понести ответственность за это;

3) неустойка за несвоевременный возврат задатка. Законодательством она не предусмотрена. По общему правилу стороны вправе предусмотреть неустойку за любое нарушение обязательства (п. 1 ст. 311 ГК).

1 ст. 311 ГК).

Если не согласовать условие об уплате неустойки за нарушение сроков возврата задатка, то у стороны, его выдавшей, не будет права требовать уплаты неустойки в случае такой просрочки (п. 1 ст. 311 ГК).

Аванс

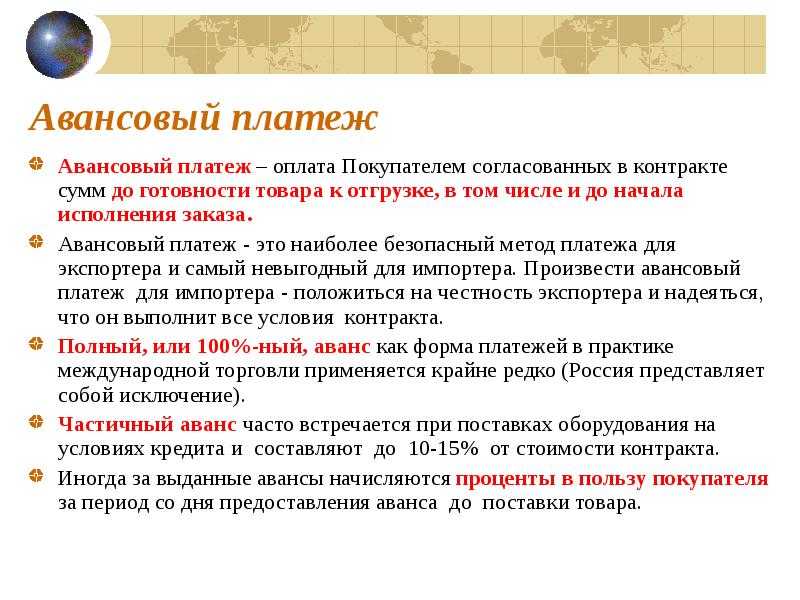

Законодательство не содержит определения аванса. На практике под ним понимают сумму денег, которую вы передаете другой стороне договора в качестве первой части основного платежа. Аванс оставляют контрагенту до того, как он начнет выполнять свои обязанности по договору. Например, до передачи вам вещи по договору купли-продажи, выполнения какой-либо услуги по договору оказания услуг.

Если внесен аванс, а сделка не состоялась, вы вправе требовать возврата денег. Как правило, он возвращается в полном объеме (ст. 971 ГК). Исключение составят те случаи, когда договор все-таки частично исполнен. В таких случаях из него вычитаются расходы, понесенные другой стороной (ст. 736 ГК).

Аванс не выступает способом обеспечения исполнения обязательства и не является доказательством заключения договора.

В случае авансового платежа независимо от того, какая из сторон виновна в неисполнении договора, аванс подлежит возврату.

Таким образом, аванс не влечет для виновной стороны неблагоприятных последствий, которые присущи задатку. Аванс не является доказательством заключения договора и не обеспечивает его исполнение. Сторона, которая внесла аванс, имеет право требовать возвращения всей его суммы даже в случае, если она в одностороннем порядке отказалась от исполнения договора. Например, продавец, отказавшийся исполнять договор, возвращает покупателю полную сумму аванса (п. 3 ст.

Соглашение о задатке – более надежный способ добиться исполнения сделки: даже если сделка сорвется по вине стороны, получившей задаток, требование о его выплате в двойном размере будет служить для другой стороны гарантией компенсации части убытков. При совершении крупных сделок и сделок с недвижимостью рекомендуется заключать соглашение о задатке.

Залог

Залог, как и задаток, является способом обеспечения исполнения обязательства (п. 1 ст. 310 ГК). Он заключается в следующем. При заключении какой-либо сделки вы с другой стороной дополнительно подписываете договор залога. По этому договору другая сторона (залогодержатель) получает право в случае неисполнения или ненадлежащего исполнения вами сделки удовлетворить свои требования из стоимости заложенного имущества преимущественно перед другими (п. 1 ст. 315 ГК).

Предметом залога может быть любое имущество, в том числе вещи и имущественные права (ч. 1 п. 1 ст. 317 ГК). Исключение из этого правила составляют, в частности:

1 п. 1 ст. 317 ГК). Исключение из этого правила составляют, в частности:

– имущество, изъятое из оборота;

– требования, неразрывно связанные с личностью (требования об алиментах, о возмещении вреда и пр.).

Залог отличается от задатка и аванса тем, что заложенное имущество не является частью оплаты по договору. Залог выступает гарантией того, что договорные обязательства будут выполнены.

Договор о залоге заключается в письменной форме (ч. 1 п. 2 ст. 320 ГК). Если нарушить это правило, то залог будет считаться недействительным (п. 4 ст. 320 ГК). Как результат, залогодержатель не получит право удовлетворить свои требования за счет заложенного имущества в случае нарушения его прав.

Когда вы выполните свои обязательства по сделке, залог прекращается (подп. 1 п. 1 ст. 333 ГК). Если имущество находилось у залогодержателя, он обязан вернуть его вам.

Оперативные и актуальные новости Гродно и области в нашем Telegram-канале. Подписывайтесь по ссылке!

Чем отличается аванс от предоплаты

Однозначного ответа на вопрос, чем отличается аванс от предоплаты, законодательство не дает, хотя оба понятия присутствуют в положениях ГК РФ. Четко видна разница между разными формами предварительной оплаты и задатком, последний выступает в роли обеспечения по договору, в случае срыва сделки виновная сторона должна будет покрыть убытки пострадавшего участника соглашения, что не характерно для аванса или предоплаты.

Четко видна разница между разными формами предварительной оплаты и задатком, последний выступает в роли обеспечения по договору, в случае срыва сделки виновная сторона должна будет покрыть убытки пострадавшего участника соглашения, что не характерно для аванса или предоплаты.

- Предоплата и аванс – в чем разница

- Что общего между предоплатой и авансом:

- Чем отличается аванс от предоплаты по договору:

При составлении договоров часто понятия аванса и предоплаты отождествляются, что обусловлено отсутствием конкретных трактовок в Гражданском кодексе. Но некоторые юристы настаивают на том, что эти термины имею несколько существенных различий, которые, однако, явно не фигурируют в законодательстве.

Что общего между предоплатой и авансом:

-

платежи вносятся до начала исполнения сделки;

-

средства, передаваемые в счет будущих платежей, являются свидетельством того, что стороны готовы к сотрудничеству, а плательщик обязуется внести всю сумму оплаты по договору;

-

аванс и предоплата засчитываются в общей сумме платежа по договору;

-

при неисполнении второй стороной обязательств вся сумма внесенных денежных средств может быть истребована плательщиком;

-

расчеты могут быть проводится в наличной или безналичной форме.

Чем отличается аванс от предоплаты по договору:

-

предоплата вносится по договорам купли-продажи в соответствии с нормами ст. 487 ГК РФ;

-

авансовые платежи предусмотрены п. 2 ст. 711 ГК РФ для договоров подряда;

-

аванс – платеж, сумма передаваемых плательщиком средств, а предоплата – это форма расчетов в рамках договорных отношений;

-

аванс обычно вносится в процентном отношении к общей сумме обязательства, является частичной предоплатой, предоплата представляет собой более общее понятие, предварительная оплата может вноситься как по частям, так и сразу одной суммой.

Отличие аванса от предоплаты в законодательстве не прописано, но в случае невыполнения продавцом своих обязательств после получения денежных средств, покупатель вправе требовать возврата ему денег или передачи оговариваемых в договоре активов. При этом в соответствии со ст. 395 ГК РФ при нарушении продавцом сроков поставок на сумму предоплаты могут начисляться проценты, но это правило действует только в том случае, если в договоре указано на необходимость внесения покупателем предоплаты, а не аванса. О том, что разница между авансом и предоплатой имеется и она существенна, говорится в постановлении ФАС Московского округа от 03.12.2009 г. № А40-34066/2009. Предметом судебного разбирательства стал договор поставки нефтепродуктов, по которому покупатель внес предоплату, а поставщик не осуществил поставку товара в оговоренные сроки, при этом сумма предварительной оплаты им также не была возвращена. Покупатель в исковых требованиях озвучил претензию не только на сумму перечисленных им денежных средств, но и на проценты, начисляемые в соответствии со ст. 395 ГК РФ. Виновная сторона выступала против уплаты процентов, обосновывая свою позицию тем, что предоплаченные средства были авансом, как это указано в одном из пунктов договора, были признаны необоснованными. То есть сложилась ситуация, когда в договоре в качестве формы расчетов была указана предоплата, но в части, отражающей порядок урегулирования споров, было указано, что аванс возвращается без права начисления на него процентов. По логике составителей контракта понятия предоплаты и аванса тождественны, но суд с такой позицией не согласился.

395 ГК РФ. Виновная сторона выступала против уплаты процентов, обосновывая свою позицию тем, что предоплаченные средства были авансом, как это указано в одном из пунктов договора, были признаны необоснованными. То есть сложилась ситуация, когда в договоре в качестве формы расчетов была указана предоплата, но в части, отражающей порядок урегулирования споров, было указано, что аванс возвращается без права начисления на него процентов. По логике составителей контракта понятия предоплаты и аванса тождественны, но суд с такой позицией не согласился.

***

Таким образом, в договорах купли-продажи необходимо прописывать не авансовую форму расчетов, а условия внесения предоплаты. При этом предоплата может быть полной или частичной. Если речь идет о договоре подряда или оказания услуг, необходимо использовать термин «аванс», на который не распространяются нормы статей 487 и 395 ГК РФ, то есть при невыполнении второй стороной своих обязательств, плательщик средств может рассчитывать только на возврат уплаченной суммы без процентов. В случае с предоплатой начисление процентов за неустойку в качестве компенсации за неправомерное пользование чужими средствами допускается.

В случае с предоплатой начисление процентов за неустойку в качестве компенсации за неправомерное пользование чужими средствами допускается.

Специализация: Гражданское право — работа с недвижимостью. договорная работа, наследственное право, банкротство.

Окончила в 2005 г. Тверской государственный университет, юридический факультет, специальность-юриспруденция.

Юрист в сфере недвижимости:составление договоров, регистрация в Росреестре прав и сделок,оформление наследственных прав,

сопровождение сделок с недвижимым имуществом,судебный опыт по делам,связанным с признанием прав на недвижимость.

Имеется опыт работы помощником арбитражного управляющего.

Советы по возврату налогов: что нужно знать о возврате авансовых кредитов и чеков

В это время года многие люди думают о подаче налоговых деклараций и о том, получат ли они возмещение и когда. При подаче в электронном виде (e-file) IRS выдает возврат большинства налогов в течение 21 дня. Получение возмещения налога за декларацию, поданную по почте, может занять около шести недель. Использование прямого депозита для возмещения может ускорить процесс — независимо от того, отправляете ли вы декларацию по электронной почте или по почте.

Получение возмещения налога за декларацию, поданную по почте, может занять около шести недель. Использование прямого депозита для возмещения может ускорить процесс — независимо от того, отправляете ли вы декларацию по электронной почте или по почте.

Подача декларации

Первым шагом к получению возмещения является подача налоговой декларации. Бесплатная помощь в подготовке налоговой декларации доступна из нескольких источников, таких как веб-сайт IRS, который может предоставить вам формы для подачи налоговой декларации, если вы планируете подготовить свою собственную декларацию. Если вы соответствуете определенным пороговым значениям дохода, имеете инвалидность или плохо владеете английским языком, организации добровольной помощи в подоходном налоге (VITA) могут оказать вам помощь в составлении собственных налогов. Узнайте больше о других доступных вам ресурсах.

Существует также несколько пакетов программного обеспечения и веб-сайтов, которые можно использовать для подготовки и подачи налоговых деклараций. Некоторые из этих продуктов могут предлагать бесплатную электронную регистрацию.

Некоторые из этих продуктов могут предлагать бесплатную электронную регистрацию.

Использование специалиста по составлению налоговых деклараций

Другой вариант подачи налоговой декларации — обратиться в коммерческую фирму по подготовке налоговых деклараций или к индивидуальному бухгалтеру или специалисту по составлению налоговых деклараций. Эти составители взимают плату за подготовку ваших налогов, а также могут взиматься электронные сборы и другие сборы. Общая стоимость может варьироваться в зависимости от вашей ситуации.

Вам могут предложить Проверка ожидания возврата (RAC) или перевод возврата налоговым агентом. Если вы соглашаетесь на RAC, вы, как правило, соглашаетесь заплатить комиссию за отсрочку платежа, взимаемого за услуги по подготовке налоговой декларации. Сборы за подготовку налогов и плата за сам RAC будут вычтены из вашего возмещения до того, как вы получите деньги.

Хотя вам следует внимательно ознакомиться с условиями конкретного RAC, вот как обычно работает RAC:

- У вас есть налоговый инспектор, который подает вашу налоговую декларацию.

- На ваше имя открыт временный банковский счет.

- Возврат средств зачисляется непосредственно на этот счет.

- Сборы за услуги по подготовке налоговой декларации, сборы RAC и любые другие применимые сборы вычитаются из суммы возмещения на счете.

- Вам выплачивается оставшаяся сумма возврата.

Стоимость RAC обычно составляет от 30 до 50 долларов США.

Раннее получение денег

Никто не может предоставить вам немедленный доступ ко всей или части вашего возмещения налога до того, как он будет выдан IRS. Некоторые фирмы, занимающиеся подготовкой налогов, могут предложить вам аванс, который представляет собой ссуду под часть расчетной суммы вашего налогового возмещения. Этот кредит называется возврат авансового кредита (RAL) . Сумма авансового кредита, как правило, основана на части от полной суммы предполагаемого возмещения налога за вычетом платы за услуги по подготовке налоговой декларации и других сборов. Это краткосрочная ссуда, обычно на срок менее одного месяца или до тех пор, пока IRS не отправит ваш полный возврат средств налоговой службе.

Это краткосрочная ссуда, обычно на срок менее одного месяца или до тех пор, пока IRS не отправит ваш полный возврат средств налоговой службе.

Все налоговые фирмы разные. Некоторые фирмы предлагают возмещение авансовых кредитов без комиссий или процентов, но другие могут взимать комиссию и проценты.

Несмотря на то, что вы всегда должны просматривать условия конкретного RAL, обычно RAL работает следующим образом:

- Чтобы получить доступ к RAL, вы, как правило, должны подготовить и отправить налоговую декларацию в электронном виде.

- Провайдер RAL просматривает вашу налоговую декларацию, может учитывать информацию о вашем доходе и кредитной истории и выдает вам кредит.

- Временный банковский счет открыт на ваше имя поставщиком налоговых услуг.

- Возврат средств зачисляется непосредственно на этот счет.

- Сумма RAL, плата за услугу по подготовке налоговой декларации, комиссия RAC, если вы использовали RAC для отсрочки оплаты услуг по подготовке налоговой декларации, любые сборы RAL и любые другие комиссии вычитаются из оставшейся суммы возмещения на счете.

- Вам выплачивается оставшаяся сумма возврата.

В некоторых случаях ваш RAL может быть загружен на определенную предоплаченную карту, а не на банковский счет. Спросите о комиссиях, связанных с предоплаченными картами.

Принятие решения

Имейте в виду, что проверка ожиданий возмещения и возмещение авансовых займов не означает, что IRS выдаст вам возмещение налога быстрее. С чеком ожидания возмещения вы платите сборы за отсрочку уплаты налоговых сборов. С возвратом авансового кредита вы занимаете наличные деньги сейчас, но если поставщик взимает плату, сборы и любые проценты будут вычтены из вашего возврата налога. IRS по-прежнему необходимо рассмотреть и обработать ваш возврат, поэтому вы можете нести ответственность за сборы RAL и другие сборы, даже если ваш возврат меньше, чем ожидалось. Как и в случае с любым финансовым продуктом или услугой, рассмотрите все сборы, сборы и сроки, чтобы помочь вам принять финансовое решение, которое лучше всего подходит для вашей ситуации.

Плюсы и минусы авансовых кредитов с возмещением налогов

Поскольку налоговый сезон почти в самом разгаре, вы, вероятно, видите рекламу кредитов с ожиданием возврата. Ссуды с ожиданием возврата (также известные как ссуды с авансовым возвратом или ссуды с возвратом налогов) являются формой обеспеченного долга.

Кредитор (обычно специалист по составлению налоговых деклараций) выдает вам аванс в счет возмещения налога (часто до 3000 долларов США). Взамен составитель налоговой декларации погасит ссуду (как основную сумму, так и проценты и комиссионные сборы), когда возмещение поступит в офис составителя налоговой декларации. Затем оставшаяся часть возмещения будет передана вам. Вот некоторые из плюсов и минусов получения авансового кредита на возврат налогов.

Вот что вам нужно знать об авансовых платежах по возврату налогов.

Содержание

Pro: они могут быть отличным способом погасить долг с высокими процентами

Pro: вам не нужен большой кредит, чтобы соответствовать требованиям Долги

Минусы: Выяснение деталей кредита может быть проблемой

Минусы: вы вряд ли увеличите свой кредит

Заключительные мысли

Плюсы: они могут быть отличным способом погасить долг с высокими процентами

У вас есть задолженность по кредитной карте с высокими процентами? Если да, то беспроцентный налоговый кредит может помочь вам погасить этот долг раз и навсегда. Конечно, большинство возвратов налогов поступают в течение шести-восьми недель после подачи заявки, поэтому сам кредит сэкономит вам только месяц или два на процентных расходах. Но если получение кредита сегодня поможет вам погасить долг и избежать его в будущем, я думаю, что это отличный шаг.

Конечно, большинство возвратов налогов поступают в течение шести-восьми недель после подачи заявки, поэтому сам кредит сэкономит вам только месяц или два на процентных расходах. Но если получение кредита сегодня поможет вам погасить долг и избежать его в будущем, я думаю, что это отличный шаг.

H&R Block предлагает беспроцентные кредиты в рамках своей программы Tax Refund Advance. Эта программа предлагает до $ 3500 с 0% процентной ссуды. Вы должны получить этот кредит в магазине, когда вы встретитесь со специалистом по налогам. Но они предлагают одобрение в тот же день — если вы будете одобрены, вы получите текстовое или электронное письмо с суммой авансового кредита для возврата налогов.

Как только вы получите это сообщение, вы сразу же сможете получить доступ к своим деньгам — средства будут доступны на вашей предоплаченной карте H&R Block Emerald Mastercard!

Pro: вам не нужна большая кредитная история, чтобы соответствовать требованиям

Люди с плохой кредитной историей или ограниченной кредитной историей часто испытывают трудности при получении кредита. Но ссуды с возвратом налогов подкреплены возмещением, которое вы получите от IRS. Из-за этого вам не нужен хороший кредит или какой-либо кредит, чтобы претендовать на получение кредита.

Но ссуды с возвратом налогов подкреплены возмещением, которое вы получите от IRS. Из-за этого вам не нужен хороший кредит или какой-либо кредит, чтобы претендовать на получение кредита.

С января по апрель ссуда с возвратом налога может быть отличным способом быстро получить деньги (убедитесь, что вы проверяете сроки — разные компании предлагают ссуды в разное время). Если вы можете претендовать на получение кредита с нулевой процентной ставкой и использовать его для погашения кредитов до зарплаты или долга по кредитной карте, вы также можете воспользоваться этим. Особенно, если вы не имеете права на получение кредитной карты с нулевой процентной ставкой.

Вы можете получить кредит под 0% с помощью программы Tax Refund Advance H&R Block.

Обвинение: Традиционный возврат налогов Предоставление ссуды представляет собой долг с высокой процентной ставкой

Конечно, погашение долга с высокой процентной ставкой имеет смысл только в том случае, если ссуда представляет собой задолженность с низкой процентной ставкой. Традиционные ссуды с авансовым возвратом часто влекут за собой комиссию за выдачу или другие сборы, которые превращают их в ссуды с высокой процентной ставкой. Вы можете увидеть рекламу этих кредитов в магазинах Cash Advance или на дворовых вывесках в окрестностях. В общем, эти «традиционные» ссуды с возмещением аванса являются плагиатом.

Традиционные ссуды с авансовым возвратом часто влекут за собой комиссию за выдачу или другие сборы, которые превращают их в ссуды с высокой процентной ставкой. Вы можете увидеть рекламу этих кредитов в магазинах Cash Advance или на дворовых вывесках в окрестностях. В общем, эти «традиционные» ссуды с возмещением аванса являются плагиатом.

Поскольку ссуды выдаются на такой короткий срок (менее двух месяцев), реальная процентная ставка (называемая годовой процентной ставкой) может превышать 100%.

Если вы платите какую-либо сумму денег за авансовый кредит на возмещение, вы, вероятно, платите чрезмерную процентную ставку. Будьте осторожны, чтобы избежать мошенничества, спрашивая налогового агента или кредитора о процентах и сборах.

И помните, когда вы подаете документы в электронном виде (например, через такие сайты, как TaxSlayer, TurboTax или H&R Block), вы, как правило, получаете возмещение всего за 21 день.

Вот почему нам нравится программа H&R Block Tax Refund Advance, если вы думаете об использовании этой услуги. Refund Advance — это кредит под 0% годовых. За возврат авансового платежа не взимаются финансовые сборы и комиссия за кредит. Вы можете начать работу в ближайшем к вам отделении H&R Block.

Refund Advance — это кредит под 0% годовых. За возврат авансового платежа не взимаются финансовые сборы и комиссия за кредит. Вы можете начать работу в ближайшем к вам отделении H&R Block.

Против: Выяснение деталей кредита может быть проблемой

В связи с высокими процентными ставками понимание деталей кредита для возмещения налогов может быть проблемой. Проценты по кредитам могут рассчитываться как установленная плата, а не как традиционный процент.

Кроме того, короткий период времени, в течение которого вы будете держать кредит, делает реальную стоимость займа очень высокой. С таким количеством движущихся частей традиционные кредиты с возвратом денег (где вы фактически платите, чтобы занять деньги) — не лучший способ занять деньги.

Против: вы вряд ли увеличите свой кредит

Практика предоставления отчетности по кредитам с возвратом налогов зависит от кредитора. Тем не менее, большинство кредиторов не будут сообщать о вашем кредите на возврат налога в основные бюро кредитной отчетности.