Установлен ли законодательно размер аванса по заработной плате и какова его доля в процентном отношении к заработной плате?

Выпуск № 2-122/2009, Колонка юриста

Часто задается вопрос: установлен ли законодательно размер аванса по заработной плате и какова его доля в процентном отношении к заработной плате?

В соответствии со ст.136 Трудового кодекса Российской Федерации (далее — ТК РФ) заработная плата выплачивается не реже, чем каждые полмесяца, в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором.

При этом конкретные сроки выплаты заработной платы, а также размеры аванса (заработной платы за первую половину месяца) ТК РФ не регулирует. Ответ на вопрос о размере аванса содержится в письме Федеральной службы по труду и занятости от 08.09.2006 N 1557-6 «Начисление авансов по зарплате». В соответствии с этим документом работодателю при выполнении требований ст. 136 ТК РФ о выплате заработной платы не реже 2 раз в месяц и определении размера аванса следует учитывать, что, в соответствии с постановлением Совета Министров СССР от 23. 05.1957 N 566 «О порядке выплаты заработной платы рабочим за первую половину месяца» (далее – Постановление N 566), действующим в части, не противоречащей ТК РФ, размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время. При определении размера аванса работодателю следует учитывать фактически отработанное работником время (фактически выполненную работу). Дату выплаты и конкретный размер аванса (он может превышать заработную плату за половину месяца) нужно установить в правилах внутреннего трудового распорядка, трудовом или коллективном договоре. Таким образом, сроки выплаты заработной платы, в том числе аванса (конкретные числа календарного месяца), а также размер аванса определяются правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

05.1957 N 566 «О порядке выплаты заработной платы рабочим за первую половину месяца» (далее – Постановление N 566), действующим в части, не противоречащей ТК РФ, размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время. При определении размера аванса работодателю следует учитывать фактически отработанное работником время (фактически выполненную работу). Дату выплаты и конкретный размер аванса (он может превышать заработную плату за половину месяца) нужно установить в правилах внутреннего трудового распорядка, трудовом или коллективном договоре. Таким образом, сроки выплаты заработной платы, в том числе аванса (конкретные числа календарного месяца), а также размер аванса определяются правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Из определения заработной платы, данной в абзаце втором ст. 129 ТК РФ, следует, что заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. В некоторых организациях действует порядок, при котором размер аванса определяется произвольно и составляет небольшую часть месячной заработной платы, что нарушает положения ст. 22 ТК РФ, устанавливающие обязанность работодателя выплачивать в полном размере причитающуюся работнику заработную плату в сроки, установленные ТК РФ, то есть не менее двух раз в месяц. Соответственно, за первые полмесяца должна выплачиваться не произвольно малая сумма, а полная оплата за работу, выполненную в течение соответствующего полумесяца.

Лихотникова Е.П.

подскажите, обязательно ли платить аванс по заработной плате при сдельной системе оплаты труда? И в каком размере (как правильно рассчитать)?

Вопрос: подскажите, обязательно ли платить аванс по заработной плате при сдельной системе оплаты труда? И в каком размере (как правильно рассчитать)?

Ответ: в силу ч. 1 ст. 129 ТК РФ заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы, а также компенсационные и стимулирующие выплаты.

1 ст. 129 ТК РФ заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы, а также компенсационные и стимулирующие выплаты.

Заработная плата должна выплачиваться не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным и трудовым договорами (ч. 6 ст. 136 ТК РФ).

Трудовой кодекс не содержит определения понятия «аванс». По общему правилу авансом является выплата работнику части заработной платы за первую половину текущего месяца.

В соответствии с Постановлением Совмина СССР от 23.05.1957 N 566 «О порядке выплаты заработной платы рабочим за первую половину месяца» (действует в части, не противоречащей ТК РФ) размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное им время.

Кроме того, можно отметить, что заработная плата включает в себя вознаграждение за труд (то есть плату за фактически отработанное время или выполненный объем работы), компенсационные выплаты (например, оплату сверхурочной и ночной работы, работы в выходные дни и др.), премии и прочие стимулирующие выплаты. Поэтому каждая выплата заработной платы должна производиться работодателем с учетом фактически отработанного сотрудником времени (при повременной оплате труда) или выполненного им объема работы (при сдельной оплате труда).

{Вопрос: Вправе ли работодатель выплачивать заработную плату за первую половину месяца (аванс) в небольшой сумме? («Оплата труда: бухгалтерский учет и налогообложение», 2015, N 7) {КонсультантПлюс}}

Размер аванса, т.е. заработной платы за первую половину месяца, надо рассчитать исходя из фактически выполненной работы в первой половине месяца (ст. 136 ТК РФ, Письма Минтруда от 21.09.2016 N 14-1/В-911, от 03.02.2016 N 14-1/10/В-660, Роструда от 26.09.2016 N ТЗ/5802-6-1).

136 ТК РФ, Письма Минтруда от 21.09.2016 N 14-1/В-911, от 03.02.2016 N 14-1/10/В-660, Роструда от 26.09.2016 N ТЗ/5802-6-1).

Существует два способа начисления первой части зарплаты.

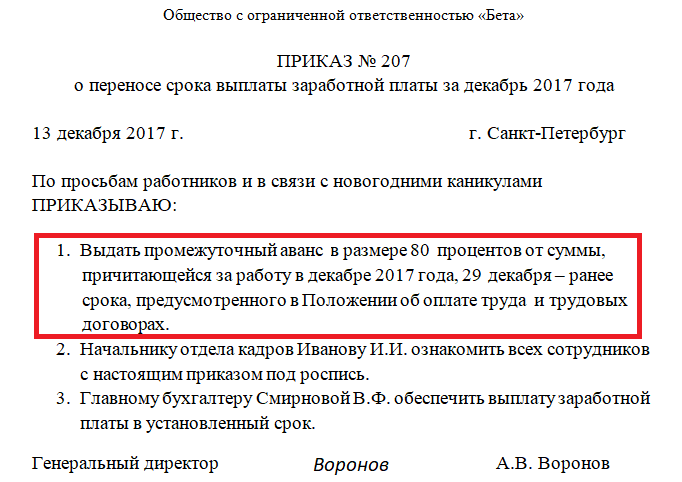

Способ 1. Расчетный (безавансовый). Зарплату за первую половину месяца рассчитывают именно за отработанные дни. Если Вы рассчитываете аванс так, то за период с 1 по 15 января 2011 г. нужно оплатить работнику 4 рабочих дня.

Не забудьте, что нерабочие праздничные дни с 1 по 5 января и 7 января 2011 г. сдельщикам, если они не привлекались к работе в эти дни, оплачиваются в размере, установленном в локальном нормативном акте или коллективном договоре <2>.

Способ 2. Авансовый. За первую половину месяца выплачивается:

(или) сдельщикам — до 50% от заработной платы по сдельным расценкам за предыдущий месяц;

(или) работникам, получающим оклад, месячную ставку, — твердая сумма в размере, как правило, до 50% от оклада (тарифной ставки).

При этом количество отработанных дней в первой половине месяца не влияет на размер аванса.

Если организация применяет авансовый способ начисления зарплаты, то размер аванса в январе 2011 г. будет точно таким же, как и в любом другом месяце, — до 50% оклада (тарифной ставки).

{Статья: Размер зарплатного аванса за январь зависит от способа его начисления (Шаповал Е.А.) («Главная книга», 2010, N 24) {КонсультантПлюс}}

трудовых законов об авансе до зарплаты | Малый бизнес

Дейл Маршалл

Денежный аванс до зарплаты может принимать различные формы, включая розыгрыш комиссионных, денежный аванс для удовлетворения неотложных личных потребностей и отпуск, предоставляемый до того, как он будет фактически заработан. Эти авансы обычно возвращаются за счет удержания из заработной платы и, таким образом, подпадают под действие федерального и государственного трудового законодательства.

Розыгрыш против комиссионных

Некоторые организации платят своим уполномоченным продавцам розыгрыш.

Это регулярная сумма, выплачиваемая им на периодической основе в качестве аванса за заработанные комиссионные. Работодатель периодически оплачивает авансовый счет, как правило, вычитая из заработанных продавцом комиссионных суммы, уже выплаченные в ходе розыгрыша. Однако внутренние продавцы — те, кто работает на предприятии работодателя — должны получать как минимум минимальную заработную плату. Если их комиссионных недостаточно для доведения их компенсации до минимальной заработной платы в зависимости от отработанного времени, работодатель должен соответствующим образом увеличить комиссию.

Это регулярная сумма, выплачиваемая им на периодической основе в качестве аванса за заработанные комиссионные. Работодатель периодически оплачивает авансовый счет, как правило, вычитая из заработанных продавцом комиссионных суммы, уже выплаченные в ходе розыгрыша. Однако внутренние продавцы — те, кто работает на предприятии работодателя — должны получать как минимум минимальную заработную плату. Если их комиссионных недостаточно для доведения их компенсации до минимальной заработной платы в зависимости от отработанного времени, работодатель должен соответствующим образом увеличить комиссию.

Это регулярная сумма, выплачиваемая им на периодической основе в качестве аванса за заработанные комиссионные. Работодатель периодически оплачивает авансовый счет, как правило, вычитая из заработанных продавцом комиссионных суммы, уже выплаченные в ходе розыгрыша. Однако внутренние продавцы — те, кто работает на предприятии работодателя — должны получать как минимум минимальную заработную плату. Если их комиссионных недостаточно для доведения их компенсации до минимальной заработной платы в зависимости от отработанного времени, работодатель должен соответствующим образом увеличить комиссию.

Это регулярная сумма, выплачиваемая им на периодической основе в качестве аванса за заработанные комиссионные. Работодатель периодически оплачивает авансовый счет, как правило, вычитая из заработанных продавцом комиссионных суммы, уже выплаченные в ходе розыгрыша. Однако внутренние продавцы — те, кто работает на предприятии работодателя — должны получать как минимум минимальную заработную плату. Если их комиссионных недостаточно для доведения их компенсации до минимальной заработной платы в зависимости от отработанного времени, работодатель должен соответствующим образом увеличить комиссию.Аванс наличными

Некоторые работодатели выдают работникам аванс наличными по неотложным личным причинам. Обычно они составляют документ, в котором работник уполномочивает работодателя производить периодические удержания из заработной платы до тех пор, пока не будет выплачен аванс. Минимальная заработная плата здесь также является проблемой; хотя федеральный закон в целом запрещает производить неустановленные законом отчисления, которые приводят к уменьшению заработной платы работника ниже минимальной заработной платы, отчисления для возмещения авансов работодателем работникам конкретно освобождаются от этого запрета.

Кредиты работодателя

С авансом работодателя связана концепция кредита работодателя. Как и авансы, они обычно оформляются юридически обязывающими письменными кредитными документами. В отличие от аванса, они начисляют проценты на невыплаченный остаток. Возврат ссуды работодателя за счет удержания из заработной платы может вызвать проблемы, если работник является низкооплачиваемым работником; в то время как запрет на отчисления, снижающие заработную плату работника ниже минимальной заработной платы, не распространяется на выплаты основного долга, но распространяется на процентные платежи.

Предварительный отпуск

Некоторые работодатели, предоставляющие оплачиваемый отпуск, разрешают сотрудникам брать незаработанный отпуск, то есть оплачиваемый отпуск, взятый до того, как они его заработали. Это обычная практика для работодателей, которые периодически закрывают свои производства на короткий срок, и делается это для согласования графиков оплачиваемых отпусков в различных подразделениях и производственных участках.

Когда сотрудники берут отпуск до того, как на самом деле зарабатывают его, в их «банках отпусков» возникает отрицательный баланс. Обычно это решается с течением времени, поскольку сотрудники накапливают отпуск по мере продолжения работы, а их резервы отпусков возвращаются к положительному балансу. Если работник увольняется с работы до того, как отрицательный баланс станет положительным, работодатель имеет право взыскать оставшийся отрицательный баланс с последней зарплаты работника, даже если это приведет к уменьшению последней зарплаты работника ниже минимальной заработной платы.

Когда сотрудники берут отпуск до того, как на самом деле зарабатывают его, в их «банках отпусков» возникает отрицательный баланс. Обычно это решается с течением времени, поскольку сотрудники накапливают отпуск по мере продолжения работы, а их резервы отпусков возвращаются к положительному балансу. Если работник увольняется с работы до того, как отрицательный баланс станет положительным, работодатель имеет право взыскать оставшийся отрицательный баланс с последней зарплаты работника, даже если это приведет к уменьшению последней зарплаты работника ниже минимальной заработной платы.

Когда сотрудники берут отпуск до того, как на самом деле зарабатывают его, в их «банках отпусков» возникает отрицательный баланс. Обычно это решается с течением времени, поскольку сотрудники накапливают отпуск по мере продолжения работы, а их резервы отпусков возвращаются к положительному балансу. Если работник увольняется с работы до того, как отрицательный баланс станет положительным, работодатель имеет право взыскать оставшийся отрицательный баланс с последней зарплаты работника, даже если это приведет к уменьшению последней зарплаты работника ниже минимальной заработной платы.Справочные материалы

- Министерство труда США: Справочник по полевым операциям — Глава 30 — Записи, минимальная заработная плата и выплата заработной платы Часто задаваемые вопросы

Биография писателя

Дейл Маршалл начал писать для интернет-клиентов в 2009 году. Он специализируется на темах, связанных с областями, в которых он работал более трех десятилетий, включая финансы, страхование, трудовые отношения и человеческие ресурсы. Маршалл получил степень бакалавра искусств в области коммуникации в Университете Коннектикута.

Маршалл получил степень бакалавра искусств в области коммуникации в Университете Коннектикута.

Аванс по заработной плате

Пятница, 26 августа 2022 г.,

Размер шрифта:

В соответствии с положением, прописанным в Трудовом кодексе 2019 г., работодатели обязаны выдавать аванс по заработной плате некоторые случаи. В каких случаях работники получают аванс по заработной плате?

5 дел на получение работниками аванса по заработной платеВ соответствии с пунктом 3 статьи 97 ТК 2019 г. предусматривает, что работникам, получающим заработную плату в зависимости от продукта или сдельной оплаты труда, оплата труда производится по соглашению сторон;

Если работа должна выполняться более одного месяца, работнику ежемесячно выплачивается аванс в размере заработной платы в зависимости от объема работы, выполненной за месяц.

В соответствии с пунктом 2 статьи 101 Трудового кодекса 2019 г.

- Работнику может быть выплачена заработная плата на условиях, согласованных сторонами, на беспроцентной основе.

- Работодатель выдает работнику аванс в размере заработной платы, соответствующий количеству дней, на которые последний должен приостановить работу для исполнения обязанностей граждан на 1 неделю и более. При этом аванс по заработной плате не должен превышать 1 месячный заработок, указанный в трудовом договоре. Работник возвращает эту сумму аванса.

- Работник, призванный на военную службу (в соответствии с Законом о военной службе), не имеет права на получение аванса по заработной плате.

- Находясь в ежегодном отпуске, работник имеет право на получение аванса в размере не менее суммы его заработной платы за период отпуска.

При этом, в соответствии с п. 2 ст. 128 ТК 2019, в период отстранения работник имеет право на аванс в размере 50% от его заработной платы, полученной до отстранения.

Таким образом, 5 случаев аванса по заработной плате работников, в том числе:

Случай 1: Работникам выплачивается заработная плата на основе продукции или сдельно, работа должна выполняться более одного месяца.