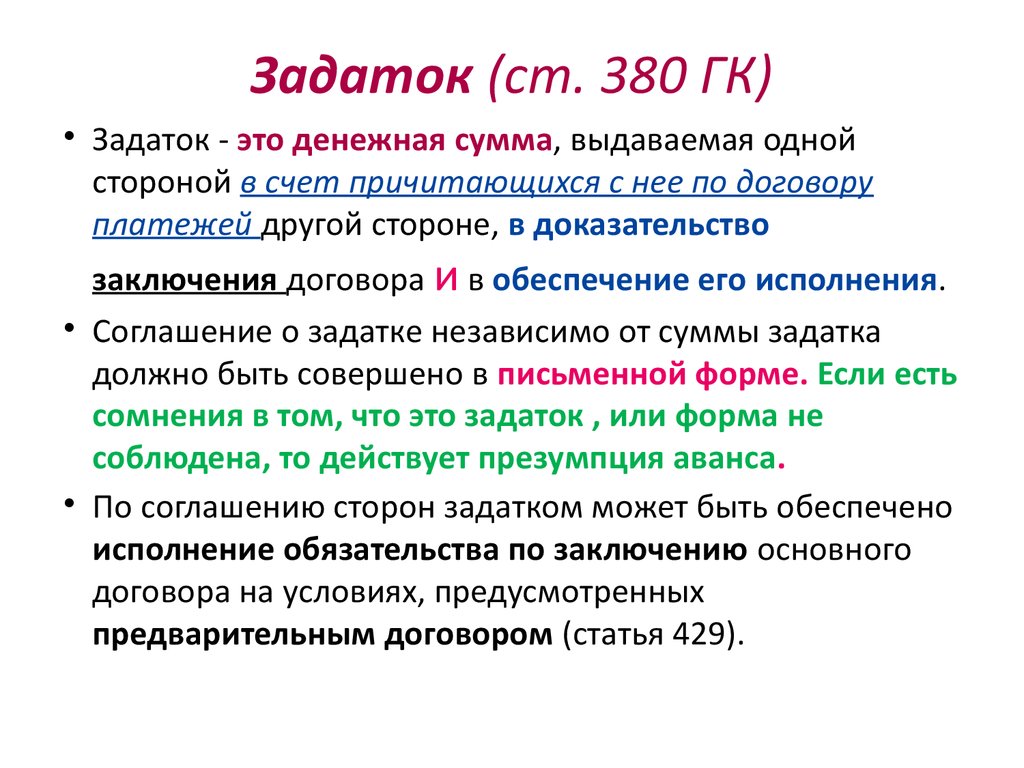

Ст. 380 ГК РФ. Понятие задатка. Форма соглашения о задатке

1. Задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне, в доказательство заключения договора и в обеспечение его исполнения.

2. Соглашение о задатке независимо от суммы задатка должно быть совершено в письменной форме.

3. В случае сомнения в отношении того, является ли сумма, уплаченная в счет причитающихся со стороны по договору платежей, задатком, в частности вследствие несоблюдения правила, установленного пунктом 2 настоящей статьи, эта сумма считается уплаченной в качестве аванса, если не доказано иное.

4. Если иное не установлено законом, по соглашению сторон задатком может быть обеспечено исполнение обязательства по заключению основного договора на условиях, предусмотренных предварительным договором (статья 429).

Комментарий эксперта:

Что такое задаток и как он оформляется в соответствии с требованиями статьи 380 ГК РФ >>>

Платёжная роль задатка состоит в том, что он представляет собой часть от всей суммы, которая должна быть выплачена одним лицом другому в силу исполнения обязательств по договору.

См. все связанные документы >>>

< Статья 379. Возмещение гаранту сумм, выплаченных по независимой гарантии

Статья 381. Последствия прекращения и неисполнения обязательства, обеспеченного задатком >

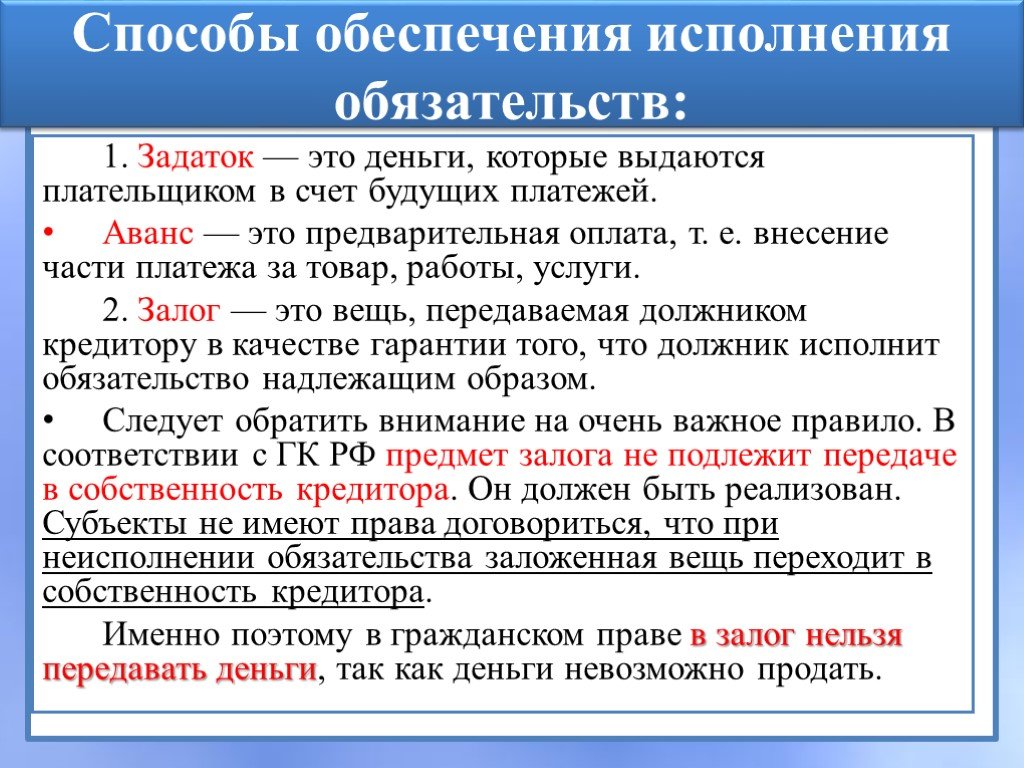

1. Задаток — денежная сумма, выданная в оплату вперед. Согласно п. 1 комментируемой статьи задатком обеспечивается исполнение обязательств с участием любых субъектов гражданского права: граждан, юридических лиц. Гражданский кодекс отказался от правила п. 2 ст. 186 ГК 1964 г. об обеспечении задатком лишь отношений между гражданами или с их участием. Тем самым устранены существующие в прежнем гражданском законодательстве ограничения круга обязательств, обеспеченных задатком, в зависимости от их субъектного состава.

2. Из положения п. 1 ст. 380 ГК РФ о том, что задаток выдается «одной из договаривающихся сторон в счет причитающихся с нее по договору платежей», вытекает следующее. Во-первых, задаток отличается от всех других способов обеспечения исполнения обязательств тем, что может обеспечивать исполнение только обязательств, возникших из договоров. Следовательно, он не может быть использован для обеспечения исполнения обязательств, возникших вследствие причинения вреда, неосновательного обогащения и некоторых других.

Во-первых, задаток отличается от всех других способов обеспечения исполнения обязательств тем, что может обеспечивать исполнение только обязательств, возникших из договоров. Следовательно, он не может быть использован для обеспечения исполнения обязательств, возникших вследствие причинения вреда, неосновательного обогащения и некоторых других.

Однако следует сразу оговориться, что в гражданском законодательстве предусматривается две разновидности применения задатка: первая — применение задатка при заключении договоров как одного из общих способов обеспечения исполнения договорных обязательств, а вторая — использование задатка в ходе заключения договора на торгах. Торги являются способом заключения договора. Обязанность участника торгов внести задаток установлена в целях обеспечения заключения договора между организатором торгов и лицом, выигравшим торги. Правовое регулирование указанного вида применения задатка, включая основания и порядок возврата задатка, внесенного за участие в торгах, установлено специальными правовыми нормами об организации и порядке проведения торгов.

Так, согласно п. 5 ст. 448 ГК РФ, еще до заключения договора участники торгов вносят задаток в размере, в сроки и в порядке, которые указаны в извещении о проведении торгов. При заключении договора с лицом, выигравшим торги, сумма внесенного им задатка засчитывается в счет исполнения обязательств по заключенному договору. Если торги не состоялись, задаток подлежит возврату. Задаток возвращается также лицам, которые участвовали в торгах, но не выиграли их. Как следует из правового регулирования, задаток, вносимый участниками торгов, не обладает удостоверительной (доказательственной) функцией, поскольку вносится еще на стадии подачи документов в целях участия в торгах, в период, когда между организатором и участником торгов отсутствуют какие-либо договорные отношения.

Во-вторых, как это видно из названного выше фрагмента п. 1 ст. 380 ГК РФ, задатком может быть обеспечено исполнение только денежного обязательства. Иными словами, положение о задатке не применяется к отношениям сторон, не связанным с использованием денег в качестве средства платежа.

1 ст. 380 ГК РФ, задатком может быть обеспечено исполнение только денежного обязательства. Иными словами, положение о задатке не применяется к отношениям сторон, не связанным с использованием денег в качестве средства платежа.

В последние годы задаток в основном активно применяется при заключении договоров купли-продажи жилых и нежилых помещений, аренды нежилых помещений, найме жилых помещений, подряда.

3. Предметом задатка может быть только денежная сумма. В комментируемой статье не содержится ни минимальных, ни максимальных ограничений размера суммы задатка. Он определяется соглашением сторон и, как правило, составляет не всю, а лишь часть суммы, причитающейся со стороны, выдающей задаток.

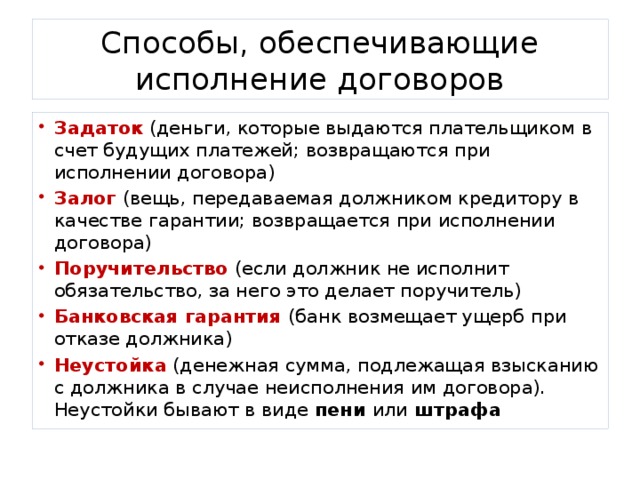

4. Обеспечение исполнения обязательства является главной, основной функцией задатка. Исходя из п. 1 комментируемой статьи, помимо главной, задаток выполняет еще две функции: удостоверительную (доказательственную) и платежную.

Удостоверительная (доказательственная) функция задатка означает, что, являясь способом обеспечения исполнения обязательства, он одновременно выдается в «доказательство заключения договора». Следовательно, задатком подтверждается, удостоверяется факт заключения того договора, в счет платежей по которому он предоставляется. Это означает, что, если выдача и получение задатка не оспариваются сторонами либо, хотя и оспариваются, но подтверждены соответствующими доказательствами, основной (обеспечиваемый) договор между этими сторонами должен считаться заключенным. Сказанное означает также, что если договор не заключен, то, следовательно, не возникло обязательство между сторонами в смысле ст. 380 ГК РФ, т.е. обязательство, которое может быть обеспечено задатком, а денежная сумма, переданная для обеспечения его исполнения, не является задатком.

Следовательно, задатком подтверждается, удостоверяется факт заключения того договора, в счет платежей по которому он предоставляется. Это означает, что, если выдача и получение задатка не оспариваются сторонами либо, хотя и оспариваются, но подтверждены соответствующими доказательствами, основной (обеспечиваемый) договор между этими сторонами должен считаться заключенным. Сказанное означает также, что если договор не заключен, то, следовательно, не возникло обязательство между сторонами в смысле ст. 380 ГК РФ, т.е. обязательство, которое может быть обеспечено задатком, а денежная сумма, переданная для обеспечения его исполнения, не является задатком.

Платежная функция задатка проявляется в том, что он выдается в счет будущих платежей по договору за выполненные работы, оказанные услуги и т.д. Задаток выдает сторона, с которой причитаются платежи по договору, — заказчик, наниматель, покупатель и др. Деньги уплачиваются кредитору вперед, т.е. вносятся еще до передачи товара, выполнения работ, оказания услуг.

5. Согласно п. 2 ст. 380 ГК РФ соглашение о задатке независимо от его суммы и от формы основного договора должно быть заключено в письменной форме. При этом допускается, что письменное соглашение о задатке может быть составлено как в виде отдельного документа, так и включено в качестве условий в текст самого договора.

Однако, в отличие от залога и поручительства (п. 3 ст. 339 ГК РФ, ст. 362 ГК РФ), невыполнение этого требования не влечет недействительность соглашения о задатке. Устное соглашение о задатке лишь усложняет положение сторон в случае возникновения между ними спора. Участники соглашения лишаются права ссылаться на свидетельские показания, но вправе привлечь письменные и иные доказательства (п. 1 ст. 162 ГК РФ).

6. В п. 3 ст. 380 ГК РФ предусматривается правило о презумпции в пользу аванса, согласно которой в случае сомнения относительно того, является уплаченная вперед сумма задатком или авансом, ее следует считать авансом. В частности, при несоблюдении правила о письменной форме соглашения о задатке сумма признается авансом, если не будет доказано иное.

7. В п. 4 ст. 380 ГК РФ предусмотрено правило о допустимости использования задатка в предварительном договоре. Это правило является новеллой, введенной Федеральным законом от 08.03.2015 N 42-ФЗ.

В силу положений пункта 4 в этом случае задаток доказывает заключение предварительного договора, обеспечивает исполнение обязанности по заключению основного договора и засчитывается в счет платежей, указанных в предварительном договоре, в случае заключения основного договора.

Незаключение основного договора не может свидетельствовать о неосновательности обогащения получившей задаток стороны за счет средств, внесенных в качестве задатка по предварительному договору. Судьба задатка в силу приведенных положений п. 2 ст. 381 ГК РФ должна определяться исходя из оценки поведения сторон при принятии решения о заключении основного договора.

Статья 380 Гражданского кодекса РФ в новой редакции с Комментариями и последними поправками на 2022 год

Новая редакция Ст. 380 ГК РФ

1. Задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне, в доказательство заключения договора и в обеспечение его исполнения.

Задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне, в доказательство заключения договора и в обеспечение его исполнения.

2. Соглашение о задатке независимо от суммы задатка должно быть совершено в письменной форме.

3. В случае сомнения в отношении того, является ли сумма, уплаченная в счет причитающихся со стороны по договору платежей, задатком, в частности вследствие несоблюдения правила, установленного пунктом 2 настоящей статьи, эта сумма считается уплаченной в качестве аванса, если не доказано иное.

4. Если иное не установлено законом, по соглашению сторон задатком может быть обеспечено исполнение обязательства по заключению основного договора на условиях, предусмотренных предварительным договором (статья 429).

Комментарий к Ст. 380 ГК РФ

1. Как следует из комментируемой статьи, задаток выполняет три функции.

Во-первых, платежную — задаток передается в счет причитающихся платежей.

Во-вторых, доказательственную (удостоверительную) — задаток передается в доказательство заключения договора.

В-третьих, обеспечительную — задаток передается в обеспечение исполнения основного обязательства.

2. Следует отграничивать задаток от аванса. Аванс всегда выполняет платежную функцию, может выполнять доказательственную функцию, но в отличие от задатка никогда не выполняет обеспечительную функцию. Если передан аванс и обязательство не исполнено либо вообще не возникло, то сторона, получившая соответствующую сумму, обязана вернуть ее в том же размере.

Другой комментарий к Ст. 380 Гражданского кодекса Российской Федерации

1. Задаток — это денежная сумма, выданная в оплату вперед. Согласно п. 1 комментируемой статьи задатком могут обеспечиваться обязательства с участием любых субъектов гражданского права: граждан, юридических лиц. Гражданский кодекс отказался от правила п. 2 ст. 186 ГК 1964 г. об обеспечении задатком лишь отношений между гражданами или с их участием. Тем самым устранены существующие в прежнем гражданском законодательстве ограничения круга обязательств, обеспеченных задатком, в зависимости от их субъектного состава.

Тем самым устранены существующие в прежнем гражданском законодательстве ограничения круга обязательств, обеспеченных задатком, в зависимости от их субъектного состава.

2. Из положения п. 1 ст. 380 о том, что задаток выдается одной из договаривающихся сторон в счет причитающихся с нее по договору платежей, вытекает следующее. Во-первых, задаток отличается от всех других способов обеспечения исполнения обязательств тем, что может обеспечивать исполнение только обязательств, возникших из договоров. Следовательно, он не может быть использован для обеспечения обязательств, возникших вследствие причинения вреда, неосновательного обогащения и некоторых других. Во-вторых, задатком может быть обеспечено исполнение только денежного обязательства. В последние годы задаток в основном активно применяется при проведении различных конкурсов и аукционов, в том числе в порядке, предусмотренном законодательством о приватизации; при заключении договоров купли-продажи жилых и нежилых помещений, аренды нежилых помещений, найме жилых помещений, подряде.

3. Предметом задатка может быть только денежная сумма. В комментируемой статье не содержится ни минимальных, ни максимальных ограничений размера суммы задатка. Он определяется соглашением сторон и, как правило, составляет не всю, а лишь часть суммы, причитающейся со стороны, выдающей задаток. Вместе с тем такие ограничения в ряде случаев могут содержаться в специальном законодательстве. Так, задаток для участия в аукционе устанавливается в размере 20% начальной цены, указанной в информационном сообщении о приватизации государственного или муниципального имущества. Он, однако, не должен быть более чем 4,5 млн. установленных федеральным законом минимальных размеров оплаты труда (п. 6 ст. 18 Закона о приватизации).

4. Обеспечение исполнения обязательства является главной, основной функцией задатка. Исходя из п. 1 комментируемой статьи, помимо главной, задаток выполняет еще две функции: удостоверительную (доказательственную) и платежную.

Удостоверительная (доказательственная) функция задатка означает, что, являясь способом обеспечения исполнения обязательства, он одновременно выдается в «доказательство заключения договора». Следовательно, задатком подтверждается, удостоверяется факт заключения того договора, в счет платежей по которому он предоставляется. Это означает, что, если выдача и получение задатка не оспариваются сторонами либо хотя и оспариваются, но подтверждены соответствующими доказательствами, основной (обеспечиваемый) договор между этими сторонами должен считаться заключенным.

Следовательно, задатком подтверждается, удостоверяется факт заключения того договора, в счет платежей по которому он предоставляется. Это означает, что, если выдача и получение задатка не оспариваются сторонами либо хотя и оспариваются, но подтверждены соответствующими доказательствами, основной (обеспечиваемый) договор между этими сторонами должен считаться заключенным.

Платежная функция задатка проявляется в том, что он выдается в счет платежей по договору за выполненные работы, оказанные услуги и т.д. Задаток выдает сторона, с которой причитаются платежи по договору, — заказчик, наниматель, покупатель и т.д. Деньги уплачиваются кредитору вперед, т.е. вносятся еще до передачи товара, выполнения работ, оказания услуг. Следовательно, при последующем исполнении договора и расчете между сторонами лицо, выдавшее задаток, вправе удержать его сумму из причитающихся с него платежей за переданные товары, выполненные работы, оказанные услуги. Эта особенность задатка выражена в его названии и роднит его с авансом.

Аванс, подобно задатку, засчитывается в счет будущих платежей (платежная функция). Более того, аванс также служит доказательством, удостоверяющим факт заключения договора (доказательственная функция). Как известно, при заключении договора в письменной форме акцептом (т.е. согласием на заключение договора) считается в числе прочего и совершение действий по уплате соответствующей суммы (см. комментарий к ст. 434 и ст. 438). Однако в отличие от задатка аванс не выполняет обеспечительной функции. Поэтому независимо от того, какая из сторон ответственна за неисполнение обязательства, сторона, выдавшая аванс, вправе требовать его возвращения во всех случаях неисполнения договора. Сторона же, получившая аванс, ни при каких условиях не может быть обязана к его возвращению в большем размере.

5. Согласно п. 2 комментируемой статьи соглашение о задатке независимо от его суммы и от формы основного договора должно быть заключено в письменной форме. Однако, в отличие от залога и поручительства (ст. 362, п. 4 ст. 339 ГК РФ), невыполнение этого требования не влечет недействительность соглашения о задатке. Устное соглашение о задатке лишь усложняет положение сторон в случае возникновения между ними спора. Участники соглашения лишаются права ссылаться на свидетельские показания, но вправе привлечь письменные и иные доказательства (п. 1 ст. 162 ГК РФ).

362, п. 4 ст. 339 ГК РФ), невыполнение этого требования не влечет недействительность соглашения о задатке. Устное соглашение о задатке лишь усложняет положение сторон в случае возникновения между ними спора. Участники соглашения лишаются права ссылаться на свидетельские показания, но вправе привлечь письменные и иные доказательства (п. 1 ст. 162 ГК РФ).

6. В п. 3 комментируемой статьи закрепляется правило о презумпции в пользу аванса, согласно которой в случае сомнения относительно того, является ли уплаченная вперед сумма задатком или авансом, ее следует считать авансом. В частности, при несоблюдении правила о письменной форме соглашения о задатке сумма признается авансом, если не будет доказано иное.

offer

Настоящее пользовательское соглашение, именуемое в дальнейшем «Соглашение», заключается между Интернет-магазином sxema3d.com, имеющим адрес в сети Интернет https://sxema3d.com/store_ru, именуемым в дальнейшем «Интернет-магазин » или «Сайт», а пользователь услуг Интернет-магазина, именуемый в дальнейшем «Покупатель», и определяет условия приобретения товаров через Сайт.

1. Основные положения

1.1. Настоящее Соглашение заключается между Покупателем и Интернет-магазином в момент оформления заказа. Покупатель подтверждает свое согласие с условиями, установленными настоящим Соглашением, установив флажок «Я согласен с правилами магазина» при оформлении заказа.

1.2. Настоящее Соглашение, а также информация о товарах, представленных на Сайте, являются публичной офертой в соответствии со ст. 435 и ч. 2 437 ГК РФ.

1.3. Положения Гражданского кодекса Российской Федерации о реализации товаров дистанционным способом (статья 497 Федерального закона Российской Федерации от 25.10.2007 N 234-ФЗ), а также Закона Российской Федерации «О Защита прав потребителей» от 07.02.1992 № 2300-1 и иных правовых актов, принятых в соответствии с ними.

1.4. Покупателем может быть любое физическое или юридическое лицо, способное принять и оплатить заказанный им товар в порядке и на условиях, установленных настоящим Договором, на территории Российской Федерации.

1.5. Интернет-магазин оставляет за собой право вносить изменения в настоящее Соглашение.

1.6. Настоящее Соглашение следует рассматривать в том виде, в каком оно опубликовано на Сайте, и применять и толковать его следует в соответствии с законодательством Российской Федерации.

2. Информация о продукте

2.1. Товары представлены на Сайте посредством фото-образцов, являющихся собственностью Интернет-магазина.

2.2. Каждое фото образца сопровождается текстовой информацией: артикул, цена и описание товара.

2.3. По требованию Покупателя менеджер Интернет-магазина обязан предоставить (по телефону или посредством электронной почты) иную информацию, необходимую и достаточную, с точки зрения Покупателя, для принятия решения о покупке. товаров.

2.4. Цена Товара, указанная на Сайте, может быть изменена Интернет-магазином в одностороннем порядке.

2.5. В случае изменения цены заказанного Покупателем товара, менеджер Интернет-магазина в кратчайшие сроки информирует об этом Покупателя (по телефону или посредством электронной почты) для получения подтверждения или аннулирования заказ. При невозможности связаться с Покупателем данный заказ считается аннулированным.

При невозможности связаться с Покупателем данный заказ считается аннулированным.

3. Порядок приобретения товаров

3.1. Покупатель вправе оформить заказ на любой товар, представленный на Сайте. Каждый товар можно заказать в любом количестве. Заказ может быть оформлен Покупателем следующим способом: самостоятельно на Сайте.

3.2. После оформления заказа на электронную почту Покупателя высылается письмо, подтверждающее принятие заказа, с указанием наименований выбранных товаров и общей суммы заказа, что является неотъемлемой частью настоящего Соглашения.

3.3. При отсутствии товара на складе менеджер Интернет-магазина обязан сообщить об этом Покупателю (по телефону или по электронной почте).

3.4. При отсутствии товара Покупатель вправе заменить его другим товаром или аннулировать заказ.

3.5. Покупатель вправе отказаться от заказанного товара в любое время до его отправки Покупателю, уведомив об этом Интернет-магазин заранее (но не позднее, чем за 12 часов до времени доставки) (по телефону или по электронной почте).

3.6. Покупатель вправе отказаться от заказанного товара и вернуть его курьеру в момент его получения, если его не устроил размер, цвет или по каким-либо другим причинам.

4. Поставка и прием-передача товаров

4.1. Доставка товаров, заказанных в Интернет-магазине, в оговоренном количестве и ассортименте, осуществляется службой доставки по территории города Москвы и Московской области, а также в другие города Российской Федерации.

4.2. Стоимость доставки оплачивается Покупателем по тарифам, указанным на Сайте в разделах «Оплата» и «Доставка».

4.3. Отправка и доставка заказанного товара производится в сроки, согласованные с Покупателем.

4.4. Покупатель обязан в присутствии курьера Интернет-магазина принять заказанный товар по количеству, качеству, ассортименту и комплектности товара.

4.5. Фактом принятия товара Покупателем является оплата товара (оплата общей суммы заказа и суммы расходов по доставке товара Покупателю).

5. Оплата товара

5. 1. Способы оплаты товара указаны на Сайте в разделах «Оплата» и «Доставка».

1. Способы оплаты товара указаны на Сайте в разделах «Оплата» и «Доставка».

5.2. При расчете Покупатель оплачивает товар путем перечисления денежных средств представителю Интернет-магазина в лице курьера службы доставки.

5.3. Товар оплачивается только в рублях.

6. Возврат товара

6.1. Покупатель имеет право отказаться от товара после его получения в течение семи дней. Возврат товара надлежащего качества возможен при сохранении его товарного вида, потребительских свойств, а также документа, подтверждающего факт и условия приобретения указанного товара (накладная, кассовый чек). В этот период Покупатель обязан уведомить менеджера магазина по электронной почте о желании вернуть товар.

6.2. Покупатель не вправе отказаться от товара надлежащего качества, имеющего индивидуально-определенные свойства, если указанный товар может быть использован исключительно приобретающим его Покупателем.

6.3. В случае отказа Покупателя от товара, Интернет-магазин возвращает ему уплаченную за товар сумму, за вычетом суммы расходов Интернет-магазина, связанных с доставкой товара Покупателю и вывозом товара у Покупателя, не позднее десяти дней с даты подачи Покупателем соответствующего запроса.

6.4. Товар ненадлежащего качества может быть заменен на аналогичный товар надлежащего качества, либо возвращен Продавцу, в этом случае доставка товара оплачивается Продавцом.

7. Прочее

7.1. Интернет-магазин оставляет за собой право расширять и сокращать товарное предложение на Сайте, регулировать доступ к покупке любых товаров, а также приостанавливать или прекращать продажу любых товаров по своему усмотрению.

7.2. Интернет-магазин имеет право проводить специальные акции.

7.3. В соответствии с ФЗ «О персональных данных», оформляя заказ, вы даете согласие Интернет-магазину на обработку ваших персональных данных в целях рассылки информации и продвижения товаров на рынке, без ограничения срока. Это согласие может быть отозвано вами путем направления письменного уведомления. В этом случае ваши персональные данные будут уничтожены, а их обработка прекращена в течение 7 рабочих дней с момента получения нами уведомления.

7.4. Продавец обязуется сохранять конфиденциальность в отношении персональных данных Покупателя, а также иной информации о Покупателе, ставшей известной Продавцу в связи с исполнением настоящего Договора, за исключением случаев, когда такая информация: — находится в открытом доступе; — разглашается по запросу или с разрешения Покупателя; — требует раскрытия по основаниям, предусмотренным законодательством, либо при поступлении соответствующих запросов суда или уполномоченных государственных органов; — разглашается по иным основаниям, предусмотренным соглашением Сторон.

7.5. Продавец вправе в одностороннем порядке вносить изменения в Соглашение путем публикации изменений на Сайте по адресу https://sxema3d.com/store_ru, если иное не предусмотрено новой редакцией Соглашения.

7.6. Соглашение является юридически обязывающим договором между Покупателем и Продавцом и содержит правила совершения покупок в Интернет-магазине «sxema3d.com».

7.7. Настоящий договор считается заключенным с момента выдачи продавцом кассового или товарного чека покупателю, либо иного документа, подтверждающего оплату товара, либо с момента получения продавцом сообщения о намерении приобрести товар.

Клиент бенефициара: IP SVIRIDOVA EVA Gennadyevna

Номер счета: 40802840801500021440

Банк Бенефициар: Bank Otkritie Financial Corpator

Таможенное оформление — Порядок возврата

Законодательством Российской Федерации о таможенном деле определен порядок возврата (зачета) денежных средств в установленные сроки:

- Авансовые платежи — в течение трех лет со дня последнего приказа об использовании авансовых платежей;

- Излишне уплаченные или излишне взысканные суммы таможенных пошлин, налогов — не позднее трех лет со дня их уплаты или взыскания;

- Денежный залог — в течение трех лет со дня, следующего за днем исполнения или прекращения обязательства;

- Иные случаи возврата таможенных пошлин, налогов в соответствии с частью 1 статьи 148 Федерального закона (отказ в выпуске товаров, отзыв таможенной декларации, восстановление режима наибольшего благоприятствования или тарифных преференций и др.

) — не позднее одного года со дня, следующего за днем возникновения обстоятельств, повлекших возврат уплаченных сумм таможенных пошлин, налогов.

) — не позднее одного года со дня, следующего за днем возникновения обстоятельств, повлекших возврат уплаченных сумм таможенных пошлин, налогов.

) — не позднее одного года со дня, следующего за днем возникновения обстоятельств, повлекших возврат уплаченных сумм таможенных пошлин, налогов.

) — не позднее одного года со дня, следующего за днем возникновения обстоятельств, повлекших возврат уплаченных сумм таможенных пошлин, налогов.

Заявление о возврате (зачете) денежных средств должно быть оформлено по форме, утвержденной приказом ФТС России от 22 декабря 2010 г. № 2520 .

К заявлению о возврате (зачете) денежных средств должны быть приложены документы, перечень которых указан в части 2 статей 122, 147, 149 Федерального закона Российской Федерации от 27 ноября № 311-ФЗ. 2010 г. «О таможенном регулировании в Российской Федерации» (далее — Федеральный закон).

Возврат денежного залога или его зачет в счет авансов

Возврат денежного залога или его зачет в счет авансов подлежат исполнению или прекращению обязательства, обеспеченного денежным залогом, в случае подачи заявления о возврат (зачет) денежного залога представляется лицом, внесшим денежный залог (его правопреемником) в таможенный орган в течение трех лет со дня, следующего за днем исполнения или прекращения обязательства. Возврат (зачет) денежного залога осуществляется также в случае, если обязательства, обеспеченные денежным залогом, не возникли, при этом указанный срок для подачи заявления о возврате (зачете) денежного залога исчисляется со дня таможенного оформления. орган выдает таможенную квитанцию. По истечении указанных сроков невостребованные суммы денежного залога учитываются в составе прочих неналоговых доходов федерального бюджета и возврату не подлежат.

Возврат (зачет) денежного залога осуществляется также в случае, если обязательства, обеспеченные денежным залогом, не возникли, при этом указанный срок для подачи заявления о возврате (зачете) денежного залога исчисляется со дня таможенного оформления. орган выдает таможенную квитанцию. По истечении указанных сроков невостребованные суммы денежного залога учитываются в составе прочих неналоговых доходов федерального бюджета и возврату не подлежат.

К заявлению о возврате (зачете) денежного вклада прилагаются следующие документы:

платежный документ, подтверждающий внесение денежного вклада;

- таможенная квитанция;

- документы, подтверждающие исполнение (прекращение) обязательства, обеспеченного денежным залогом;

- указанные ниже документы в зависимости от статуса заявителя и с учетом статуса возвращаемых (зачисленных) денежных средств;

- иные документы, которые могут быть представлены для подтверждения обоснованности возврата (зачета).

Если перечисленные документы ранее представлялись в таможенный орган, плательщик вправе не представлять такие документы повторно, предоставив сведения о представлении таких документов в таможенный орган и об отсутствии в них изменений.

Заявление о возврате (зачете) денежного залога и прилагаемых к нему документов подается в таможенный орган, осуществляющий управление этим денежным залогом.

В случае отсутствия в указанном заявлении необходимых сведений, непредставления таможенной квитанции и (или) необходимых документов это заявление возвращается лицу, внесшему денежный залог (его правопреемнику), без рассмотрения с мотивированное объяснение в письменной форме причин невозможности рассмотрения данного заявления.

Указанное заявление возвращается не позднее пяти рабочих дней со дня его поступления в таможенный орган.

В случае возврата указанного заявления таможенным органом без рассмотрения лицо, внесшее денежный залог (его правопреемник), вправе повторно обратиться с заявлением о возврате (зачете) денежного залога в течение установленные сроки.

Возврат (зачет) денежного залога производится по решению таможенного органа, осуществляющего администрирование данного денежного залога.

Общий срок рассмотрения заявления о возврате (зачете) денежного залога, о принятии решения о возврате (зачете) денежного залога и о возврате (зачете) сумм денежного залога может не более одного месяца со дня подачи указанного заявления и представления всех необходимых документов.

Денежный залог возвращается в валюте Российской Федерации в безналичном порядке на счет лица, внесшего денежный залог (его правопреемника), указанного в заявлении о возврате денежного залога. Зачет денежного залога в счет авансовых платежей осуществляется в валюте Российской Федерации.

Возврат (зачет) денежного залога не производится при наличии у лица, внесшего денежный залог (его правопреемника), задолженности по уплате таможенных пошлин, пеней или процентов на сумму такой задолженности. Таможенный орган вправе обратить взыскание на денежный залог в соответствии со статьей 158 Федерального закона Российской Федерации от 27 ноября 2010 г. № 311-ФЗ.

№ 311-ФЗ.

При возврате (зачете) сумм денежного залога проценты на них не уплачиваются, суммы не индексируются, а комиссия по банковским операциям уплачивается за счет перечисленных денежных средств.

Форма заявления плательщика о возврате (зачете) денежного залога и форма решения таможенного органа о возврате (зачете) денежного залога утверждаются федеральным органом исполнительной власти, уполномоченным в области таможенного дела. дела.

Возврат авансовых платежей

Возврат авансовых платежей осуществляется по правилам, предусмотренным для возврата излишне уплаченных таможенных пошлин, налогов, если заявление об их возврате подано лицом, уплатившим авансовые платежи (его правопреемником ) в течение трех лет со дня последнего приказа об использовании авансовых платежей. В случае, если указанным лицом не оформлено распоряжение об использовании авансовых платежей, указанный срок для подачи заявления об их возврате исчисляется со дня поступления денежных средств на счет Федерального казначейства.

По истечении трех лет невостребованные суммы авансовых платежей учитываются в составе прочих неналоговых доходов федерального бюджета и возврату не подлежат.

К заявлению о возврате авансовых платежей должны быть приложены следующие документы:

- платежный документ, подтверждающий перечисление авансовых платежей;

- указанные ниже документы в зависимости от статуса лица;

- иные документы, которые могут быть предоставлены лицом, подавшим заявление о возврате авансовых платежей, для подтверждения обоснованности возврата.

Юридические лица, созданные в соответствии с законодательством Российской Федерации, представляют:

- копию свидетельства о постановке на учет в налоговом органе, заверенную нотариально или заверенную таможенным органом при предъявлении оригинала документа;

- копия свидетельства о государственной регистрации, заверенная нотариусом или таможенным органом при предъявлении оригинала документа;

- документ, подтверждающий полномочия лица, подписавшего заявление о возврате авансовых платежей, удостоверенный нотариусом или таможенным органом при предъявлении оригинала документа;

- образец подписи лица, подписавшего заявление о возврате авансовых платежей, заверенный в нотариальном порядке или в таможенном органе при предъявлении оригинала документа, удостоверяющего личность лица, подписавшего заявление;

- копия документа, подтверждающего правопреемство, если заявление о возврате авансовых платежей подается правопреемником лица, внесшего авансовые платежи, заверенная нотариусом или таможенным органом при предъявлении оригинала документа.

Юридическим лицам, за исключением лиц, указанных выше, предоставить:

- копию документа, подтверждающего статус юридического лица по законодательству страны, на территории которой создано данное юридическое лицо (с переводом на русский язык), нотариально заверенный;

- копия документа, подтверждающего полномочия лица, подписавшего заявление о возврате авансовых платежей (с переводом на русский язык), заверенная нотариально;

- образец подписи лица, подписавшего заявление о возврате авансовых платежей, заверенная в нотариальном порядке.

Физические лица, зарегистрированные в качестве индивидуальных предпринимателей, представляют:

- копию свидетельства о постановке на учет в налоговом органе, заверенную нотариально или заверенную таможенным органом при предъявлении оригинала документа;

- копия свидетельства о государственной регистрации, заверенная нотариусом или таможенным органом при предъявлении оригинала документа;

- копия паспорта гражданина Российской Федерации, заверенная нотариально или в таможенном органе при предъявлении оригинала документа;

Физические лица представляют:

- копию паспорта гражданина Российской Федерации или иного документа, удостоверяющего личность гражданина в соответствии с законодательством Российской Федерации, заверенные нотариально или в таможенном органе по предъявлении оригинал документа;

- копия документа, подтверждающего право на суммы авансовых платежей, в случае если заявление о возврате авансовых платежей подается наследником лица, внесшего авансовые платежи, заверенная нотариально или в таможенном органе по предъявлении исходного документа.