Предварительный договор \ КонсультантПлюс

Предварительный договор

23. В силу положений пункта 1 статьи 429 ГК РФ по предварительному договору стороны или одна из них обязуются заключить в будущем договор о передаче имущества, выполнении работ, об оказании услуг и т.п. (основной договор) на условиях, предусмотренных предварительным договором.

Отсутствие на момент заключения предварительного или основного договора возможности передать имущество, выполнить работу, оказать услугу, являющихся предметом будущего договора, не может служить препятствием к заключению предварительного договора. Например, не требуется, чтобы товар, являющийся предметом будущего договора, имелся в наличии у продавца в момент заключения предварительного или основного договора; договор также может быть заключен в отношении товара, который будет создан или приобретен продавцом в будущем. Иное может быть установлено законом или вытекать из характера товара (пункт 2 статьи 455 ГК РФ).

Если сторонами заключен договор, поименованный ими как предварительный, в соответствии с которым они обязуются, например, заключить в будущем на предусмотренных им условиях основной договор о продаже имущества, которое будет создано или приобретено в дальнейшем, но при этом предварительный договор устанавливает обязанность приобретателя имущества до заключения основного договора уплатить цену имущества или существенную ее часть, такой договор следует квалифицировать как договор купли-продажи с условием о предварительной оплате. Правила статьи 429 ГК РФ к такому договору не применяются.

Правила статьи 429 ГК РФ к такому договору не применяются.

24. В силу пункта 2 статьи 429 ГК РФ не допускается заключение предварительного договора в устной форме. Предварительный договор заключается в форме, установленной для основного договора, а если форма основного договора не установлена, то в письменной форме. Несоблюдение правил о форме предварительного договора влечет его ничтожность.

Предварительный договор, по условиям которого стороны обязуются заключить договор, требующий государственной регистрации, не подлежит государственной регистрации (статьи 158, 164, пункт 2 статьи 429 ГК РФ).

25. Для признания предварительного договора заключенным достаточно установить предмет основного договора или условия, позволяющие его определить (пункт 3 статьи 429 ГК РФ). Например, если по условиям будущего договора сторона обязана продать другой стороне индивидуально-определенную вещь, то в предварительный договор должно быть включено условие, описывающее порядок идентификации такой вещи на момент наступления срока исполнения обязательства по ее передаче.

Отсутствие в предварительном договоре иных существенных условий основного договора само по себе не свидетельствует о незаключенности предварительного договора. Например, если в предварительном договоре указано здание, которое будет передано в аренду, однако не указан размер арендной платы, то такой предварительный договор считается заключенным. Недостающие условия могут быть дополнительно согласованы сторонами при заключении основного договора, а при возникновении разногласий подлежат установлению решением суда (пункт 5 статьи 429, статьи 445 и 446 ГК РФ).

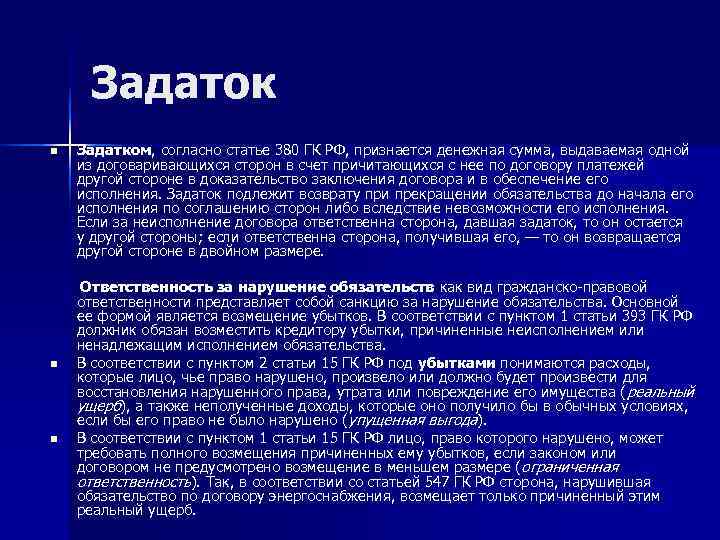

26. Исполнение предварительного договора может быть обеспечено задатком (пункт 4 статьи 380 ГК РФ), неустойкой за уклонение от заключения основного договора (статьи 421, 329, 330 ГК РФ).

Задаток, выданный в обеспечение обязательств по предварительному договору лицом, обязанным совершить платеж (платежи) по основному договору, зачисляется в счет цены по заключенному основному договору (пункт 1 статьи 380 ГК РФ). Если задаток выдан по предварительному договору лицом, которое не обязано к платежу по основному договору, заключение последнего влечет обязанность вернуть задаток, если иное не предусмотрено законом или договором или не следует из существа обязательства или сложившихся взаимоотношений сторон.

27. Основной договор должен быть заключен в срок, установленный в предварительном договоре, а если такой срок не определен, — в течение года с момента заключения предварительного договора (пункт 4 статьи 429 ГК РФ). Если в пределах такого срока сторонами (стороной) совершались действия, направленные на заключение основного договора, однако к окончанию срока обязательство по заключению основного договора не исполнено, то в течение шести месяцев с момента истечения установленного срока спор о понуждении к заключению основного договора может быть передан на рассмотрение суда (пункт 5 статьи 429 ГК РФ).

Ведение сторонами переговоров, урегулирование разногласий в целях заключения основного договора не могут являться основаниями для изменения момента начала течения указанного шестимесячного срока.

28. Несовершение ни одной из сторон действий, направленных на заключение основного договора, в течение срока, установленного для его заключения, свидетельствует об утрате интереса сторон в заключении основного договора, в силу чего по истечении указанного срока обязательство по заключению основного договора прекращается.

29. По результатам рассмотрения спора о понуждении к заключению основного договора суд выносит решение, в резолютивной части которого указывается предмет и определяются условия основного договора, а также указывается момент, с которого данный договор считается заключенным. В силу абзаца второго пункта 5 статьи 429 ГК РФ, который является специальным по отношению к пункту 4 статьи 445 ГК РФ, таким моментом может являться момент вступления решения суда в законную силу или иной момент, определяемый судом с учетом условий заключаемого договора и позиций сторон.

Если заключенный договор подлежит государственной регистрации, то решение суда является основанием для его регистрации. При этом стороны считаются связанными обязательствами из такого договора с момента, указанного судом, а для третьих лиц договор считается заключенным с момента его регистрации (пункт 3 статьи 433 ГК РФ).

Прокурор разъясняет — Прокуратура Хабаровского края

Прокурор разъясняет

- 18 сентября 2015, 00:00

Задаток и аванс как способы исполнения обязательств

Текст

Поделиться

Задаток и аванс в настоящее время являются одними из самых распространенных способов предоплаты по сделке. При этом большинство граждан не видят принципиальной разницы между данными способами исполнения обязательств.

При этом большинство граждан не видят принципиальной разницы между данными способами исполнения обязательств.

В целом задаток и аванс имеют общие черты, но между ними есть и существенная разница.

Итак, между двумя субъектами права в случае заключения сделки возникают правоотношения, согласно которым каждая сторона имеет права и обязанности. Так, в соответствии со ст. 307 Гражданского кодекса Российской Федерации под обязательством следует понимать правоотношение между субъектами права, когда одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, например, передать имущество, выполнить какие-либо работы, уплатить денежные средства, либо наоборот воздержаться от определенного действия, в свою очередь кредитор имеет право требовать от должника исполнения его обязанности. Должное исполнение обязательств ложится на обе стороны в соответствии с условиями обязательства и требованиями закона.

Законодателем равнозначно учтены права и интересы обеих сторон и должника, и кредитора.

На сегодняшний день согласно ст. 329 Гражданского кодекса Российской Федерации установлены следующие способы исполнения обязательств: неустойка, залог, удержание вещи должника, поручительство, независимая гарантия, задаток, обеспечительный платеж, а также другие способы, предусмотренные законом или договором. Остановимся более подробно на вопросе, в чем отличие таких способов исполнения обязательств, как задаток и аванс.

Так, в соответствии со ст. 380 Гражданского кодекса Российской Федерации задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне, в доказательство заключения договора и в обеспечение его исполнения. Именно обеспечение исполнения договора — основная цель задатка.

Данное соглашение в обязательном порядке оформляется письменно, независимо от указанной денежной суммы. В случае прекращения обязательств до начала его исполнения по соглашению сторон либо вследствие невозможности исполнения задаток возвращается следующим образом: если за неисполнение договора ответственна сторона, давшая задаток (должник) — он остается у другой стороны, если же ответственна сторона, получившая задаток, то она обязана уплатить другой стороне (должнику) сумму задатка в удвоенном размере.

Также ответственная за неисполнение договора сторона обязана возместить другой стороне убытки с зачетом суммы задатка, если в договоре не предусмотрено иное.

В отличие от задатка законодатель не предъявляет специальных требований к форме соглашения об авансе. Тем не менее, учитывая п.3 ст. 380 Гражданского кодекса Российской Федерации при несоблюдении письменной формы соглашения о задатке сумма, уплаченная в счет причитающихся по договору платежей, считается авансом, если не доказано иное.

В Гражданском кодексе Российской Федерации не содержится отдельных статей, посвященных авансу, но, несмотря на то, что законодателем он не урегулирован, данный вид исполнения обязательств на практике встречается чаще остальных. Под последним следует понимать сумму, которая передается перед совершением сделки одной стороной другой в счет причитающихся по сделке платежей, целью является подтверждение реальности намерений совершения сделки, но без обеспечения исполнения. Таким образом, аванс не обязывает стороны к исполнению договора, при этом предварительно оговоренная денежная сумма подлежит возврату.

Соглашение об авансе заключается письменно для физических лиц в случае, если сумма аванса превышает в 10 раз минимальный размер заработной платы, для юридических лиц при любой сумме сделки. В иных случаях данное соглашение может быть заключено и в устной форме.

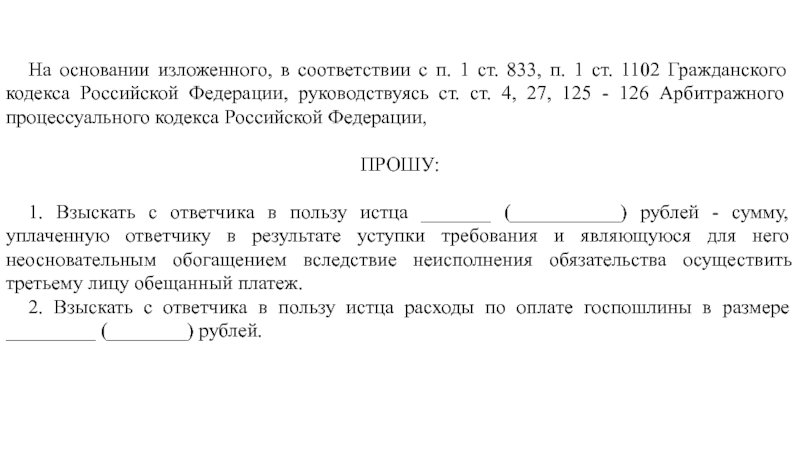

Аванс выполняет только платежную функцию, то есть не является способом обеспечения исполнения обязательств и доказательством заключения договора в отличие от задатка, который помимо платежной функции несет удостоверяющую и обеспечительную. В судебной практике отказ от возврата аванса признается неосновательным обогащением, подлежащим возврату в соответствии с п. 1 ст. 1102 Гражданского кодекса Российской Федерации.

Таким образом, аванс является денежной суммой, которая подлежит возврату в случае неисполнения обязательств, а задаток является денежной суммой, которая возвращается должнику лишь в случае неисполнения обязательств со стороны кредитора (стороны получившей задаток). Аванс не обязывает стороны к исполнению договора и является лишь условием об оплате, задаток же — это самостоятельная форма соглашения, устанавливающая ответственность обеих сторон.

Задаток и аванс как способы исполнения обязательств

Задаток и аванс в настоящее время являются одними из самых распространенных способов предоплаты по сделке. При этом большинство граждан не видят принципиальной разницы между данными способами исполнения обязательств.

В целом задаток и аванс имеют общие черты, но между ними есть и существенная разница.

Итак, между двумя субъектами права в случае заключения сделки возникают правоотношения, согласно которым каждая сторона имеет права и обязанности. Так, в соответствии со ст. 307 Гражданского кодекса Российской Федерации под обязательством следует понимать правоотношение между субъектами права, когда одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, например, передать имущество, выполнить какие-либо работы, уплатить денежные средства, либо наоборот воздержаться от определенного действия, в свою очередь кредитор имеет право требовать от должника исполнения его обязанности.

Законодателем равнозначно учтены права и интересы обеих сторон и должника, и кредитора.

На сегодняшний день согласно ст. 329 Гражданского кодекса Российской Федерации установлены следующие способы исполнения обязательств: неустойка, залог, удержание вещи должника, поручительство, независимая гарантия, задаток, обеспечительный платеж, а также другие способы, предусмотренные законом или договором. Остановимся более подробно на вопросе, в чем отличие таких способов исполнения обязательств, как задаток и аванс.

Так, в соответствии со ст. 380 Гражданского кодекса Российской Федерации задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне, в доказательство заключения договора и в обеспечение его исполнения. Именно обеспечение исполнения договора — основная цель задатка.

Данное соглашение в обязательном порядке оформляется письменно, независимо от указанной денежной суммы. В случае прекращения обязательств до начала его исполнения по соглашению сторон либо вследствие невозможности исполнения задаток возвращается следующим образом: если за неисполнение договора ответственна сторона, давшая задаток (должник) — он остается у другой стороны, если же ответственна сторона, получившая задаток, то она обязана уплатить другой стороне (должнику) сумму задатка в удвоенном размере.

Также ответственная за неисполнение договора сторона обязана возместить другой стороне убытки с зачетом суммы задатка, если в договоре не предусмотрено иное.

В отличие от задатка законодатель не предъявляет специальных требований к форме соглашения об авансе. Тем не менее, учитывая п.3 ст. 380 Гражданского кодекса Российской Федерации при несоблюдении письменной формы соглашения о задатке сумма, уплаченная в счет причитающихся по договору платежей, считается авансом, если не доказано иное.

В Гражданском кодексе Российской Федерации не содержится отдельных статей, посвященных авансу, но, несмотря на то, что законодателем он не урегулирован, данный вид исполнения обязательств на практике встречается чаще остальных. Под последним следует понимать сумму, которая передается перед совершением сделки одной стороной другой в счет причитающихся по сделке платежей, целью является подтверждение реальности намерений совершения сделки, но без обеспечения исполнения. Таким образом, аванс не обязывает стороны к исполнению договора, при этом предварительно оговоренная денежная сумма подлежит возврату.

Соглашение об авансе заключается письменно для физических лиц в случае, если сумма аванса превышает в 10 раз минимальный размер заработной платы, для юридических лиц при любой сумме сделки. В иных случаях данное соглашение может быть заключено и в устной форме.

Аванс выполняет только платежную функцию, то есть не является способом обеспечения исполнения обязательств и доказательством заключения договора в отличие от задатка, который помимо платежной функции несет удостоверяющую и обеспечительную. В судебной практике отказ от возврата аванса признается неосновательным обогащением, подлежащим возврату в соответствии с п. 1 ст. 1102 Гражданского кодекса Российской Федерации.

В судебной практике отказ от возврата аванса признается неосновательным обогащением, подлежащим возврату в соответствии с п. 1 ст. 1102 Гражданского кодекса Российской Федерации.

Таким образом, аванс является денежной суммой, которая подлежит возврату в случае неисполнения обязательств, а задаток является денежной суммой, которая возвращается должнику лишь в случае неисполнения обязательств со стороны кредитора (стороны получившей задаток). Аванс не обязывает стороны к исполнению договора и является лишь условием об оплате, задаток же — это самостоятельная форма соглашения, устанавливающая ответственность обеих сторон.

Авансовый платеж Часто задаваемые вопросы

Кто должен вносить авансовый платеж? (обновлено 17. 12.21)

12.21) Налогоплательщики, которые подают ежемесячную декларацию с общей суммой налоговых обязательств более 150 000 долларов США за предыдущий календарный год по перечисленным ниже видам налогов, должны вносить авансовые платежи.

| Налог с продаж и использования | Налог с продаж и использования — Координаторы торговой площадки |

| Налог с продаж на питание | Акцизный сбор за аренду помещения |

| Налог с продаж на телекоммуникации | Розничные налоги на марихуану |

Когда должен быть внесен авансовый платеж и сколько я должен заплатить? (Добавлено 17.12.21)

Авансовый платеж подлежит оплате 25 числа месяца. Сумма, которая должна быть уплачена, представляет собой либо (1) «собранный налог», который обычно является налогом на налогооблагаемую валовую выручку или общую налогооблагаемую сумму продаж/арендной платы, с 1 st до 21 st того же месячного отчетного периода или (2) не менее 80 % общей суммы обязательств за предыдущий месяц при условии, что такое обязательство имело место в предыдущем месяце.

Оставшаяся сумма налога за месяц подлежит уплате вместе с налоговой декларацией через 30 дней после окончания периода подачи.

Нужно ли предъявлять возврат или ваучер вместе с авансовым платежом?Нет. Авансовый платеж будет «обратным платежом», вносимым в соответствующий ежемесячный налоговый период. На момент внесения авансового платежа возврат или ваучер не требуются.

Как мне внести авансовый платеж в MassTaxConnect?Все налогоплательщики могут использовать дебет ACH для внесения авансовых платежей в MassTaxConnect. После входа в систему:

- Найдите тип учетной записи и выберите гиперссылку Returns .

- Выберите нужный Период .

- Выберите гиперссылку Сделать платеж

- Выберите Возврат платежа в раскрывающемся списке типов платежей.

Видеоруководство: Как сделать авансовый платеж в MassTaxConnect

Могу ли я внести авансовый платеж через ACH Credit? Кредит ACH доступен для уплаты налога с продаж/использования и налога с продаж на услуги. Если вы в настоящее время осуществляете платежи по кредиту ACH через свой банк, вы также сможете произвести авансовый платеж с помощью кредита ACH, следуя той же процедуре, которую вы используете в настоящее время.

Если вы в настоящее время осуществляете платежи по кредиту ACH через свой банк, вы также сможете произвести авансовый платеж с помощью кредита ACH, следуя той же процедуре, которую вы используете в настоящее время.

Да. Формат файла массового налога на питание позволяет подавать как платежи, так и возвраты. Их можно подать вместе или по отдельности, используя флаги «Да/Нет» в файле следующим образом:

Чтобы внести Авансовый платеж налог на питание, вы должны установить флаг возврата

- (в позиции 57) на « N » и

- Флаг платежа (в позиции 166) на « Y » для каждого местоположения.

Платеж будет обработан, а возвращаемые значения будут проигнорированы.

Чтобы подать ежемесячный отчет по налогу на питание, вы должны установить флаг возврата

- (в позиции 57) на « Y », а

- Флаг платежа (в позиции 166) на « Y » при оплате оставшейся суммы к оплате.

В противном случае Платеж будет « N ».

В противном случае Платеж будет « N ».

В противном случае Платеж будет « N ».

В противном случае Платеж будет « N ».Значения возврата должны отражать весь период, но сумма платежа должна отражать причитающийся остаток после вычета любого внесенного авансового платежа.

Как мой авансовый платеж будет отражен в моей налоговой декларации? (Обновлено 17.12.21)В настоящее время в налоговых декларациях, где требуется авансовый платеж, нет строки, указывающей авансовый платеж. Для деклараций за период с апреля 2021 года по декабрь 2021 года, когда вы подаете налоговую декларацию в MassTaxConnect, вы должны вычесть сумму вашего авансового платежа из суммы, указанной в качестве причитающегося остатка на экране оплаты, и оплатить разницу.

Начиная с декларации за январь 2022 г., любой платеж, ранее представленный за этот месяц, будет автоматически отражаться в качестве строки в вашей налоговой декларации на MassTaxConnect. В эту сумму будет входить сумма вашего авансового платежа. Сумма, отраженная в строке, будет автоматически вычтена из вашего налога для расчета остатка, причитающегося с декларацией.

Нет. Вы не должны включать в свой аванс налог на использование при покупках. Налог на использование с покупок должен быть указан и уплачен при подаче декларации. Кроме того, поставщики не должны включать налог на использование, который они сообщают о покупках, для целей расчета 80% общей суммы обязательств за предыдущий месяц.

Должен ли я включать какие-либо дополнительные налоги и сборы в мой авансовый платеж? (Обновлено 17.12.21) Да. Если вы несете ответственность за какие-либо дополнительные налоги (например, налог на местное питание, акциз на проживание в номере или акциз на марихуану) или сборы (например, сбор за финансирование конференц-центра, взнос в Фонд защиты вод Кейп-Кода и островов, а также сбор за воздействие на сообщество и Районный сбор за маркетинг туристического направления) вы должны включить эти суммы в расчет вашего авансового платежа.

Авансовый платеж основан либо на (1) общей сумме налоговых обязательств с 1 st по 21 st месячного отчетного периода, либо (2) не менее 80 % от общей суммы обязательств за предыдущий месяц. Розничный торговец табачными изделиями, предварительно уплативший налог оптовику, может уменьшить сумму авансового платежа либо на сумму, уже уплаченную с 1 st до 21 st того же месячного отчетного периода, в котором авансовый платеж основан на налоговых обязательствах за текущий месяц, или на общей сумме, заявленной в декларации за предыдущий месяц, если платеж основан на 80% предыдущего месяца.

Каким образом налогоплательщик, который в настоящее время определяет налоговые обязательства, когда выставляет счета своим клиентам, определяет свои авансовые платежи? (Обновлено 17. 12.21)

12.21) Для целей расчета авансового платежа налогоплательщик, который в настоящее время определяет налоговые обязательства при выставлении счетов своим клиентам, должен определять налоговые обязательства из 1 st до 21 st месяца с использованием их текущего метода учета для видов налогов, на которые распространяется требование авансового платежа, при условии, что это тот же метод, который используется для целей каждой ежемесячной декларации, которую необходимо подавать. Эта же методология обычно применяется, когда налогоплательщик основывает свой платеж на 80% от общей суммы обязательств за предыдущий месяц.

Например, коммунальная компания сообщает о валовой выручке от налогооблагаемых продаж в своей налоговой декларации штата Массачусетс на дату выставления счета покупателю. Предполагая, что все его клиенты получают счета 30 день месяца, он не имеет налоговых поступлений с 1 по 21 числа месяца и, следовательно, не имеет обязательств по авансовым платежам. Однако, если он выставляет счет покупателю 15 числа месяца, он должен включить эти поступления в расчет своих налоговых обязательств с 1 числа по 21 месяца и произвести авансовый платеж 25 числа месяца. -го -го месяца.

Однако, если он выставляет счет покупателю 15 числа месяца, он должен включить эти поступления в расчет своих налоговых обязательств с 1 числа по 21 месяца и произвести авансовый платеж 25 числа месяца. -го -го месяца.

Если все офисы являются частью одного предприятия, вам необходимо внести авансовый платеж за все 6 офисов, поскольку общая сумма налоговых обязательств за предыдущий год для всех филиалов вместе составляет более 150 000 долларов США.

Моя компания управляет отелем, который платит налог на проживание в номере и налог на питание. В прошлом году отель собрал более 150 000 долларов в виде налогов на проживание. В ресторане на территории предприятия в прошлом году компания собрала 70 000 долларов налога на питание. Должен ли я внести предоплату как за проживание в номере, так и за питание?

В ресторане на территории предприятия в прошлом году компания собрала 70 000 долларов налога на питание. Должен ли я внести предоплату как за проживание в номере, так и за питание? Нет. Каждый вид налога считается отдельно. Вы должны внести предоплату в счет налога на проживание в номере, но не в счет налога на питание.

Я являюсь продавцом, который указал налог на использование с покупок в моей декларации по налогу с продаж и использованию за прошлый год. Включаю ли я налог на использование, который я указал в отчете о покупках в предыдущем году, для целей расчета общей суммы обязательств по налогу с продаж и использования за предыдущий год?Нет. Поставщики, сообщившие налог на использование, не обязаны включать налог на использование при покупках в целях расчета общей суммы налоговых обязательств за предыдущий год, чтобы определить, превышают ли они пороговое значение в 150 000 долларов США.

Если я не занимался бизнесом все 12 месяцев в году, как мне определить, должен ли я вносить авансовый платеж? Если ваши общие налоговые обязательства превышают 150 000 долларов США за период, в течение которого вы работали в течение предыдущего календарного года, вы должны произвести авансовые платежи в следующем году. Если ваши общие налоговые обязательства за предыдущий год составили менее 150 000 долларов США за месяцы вашей деятельности, вы не обязаны вносить авансовые платежи в следующем году.

Если ваши общие налоговые обязательства за предыдущий год составили менее 150 000 долларов США за месяцы вашей деятельности, вы не обязаны вносить авансовые платежи в следующем году.

Если ваши общие налоговые обязательства превысили 150 000 долларов США с 1 января 2020 г. по 31 декабря 2020 г., даже если декларации не были поданы и налог не был уплачен, на вас распространяется требование об авансовом платеже за 2021 г. Аналогичным образом, если ваш налоговый с 1 января 2021 г. по 31 декабря 2021 г. превышало 150 000 долларов США, на вас распространяется требование об авансовом платеже на 2022 г.

Если я создаю новый бизнес, должен ли я вносить авансовый платеж на основе предполагаемых будущих продаж? Нет. Если ваша первая обязанность по уплате одного из налогов, подпадающих под действие требований об авансовых платежах, приходится на год начала вашего бизнеса, вы не обязаны вносить авансовые платежи за оставшуюся часть этого года. Ваши требования на следующий год будут основываться на ваших налоговых обязательствах за предыдущий год.

Ваши требования на следующий год будут основываться на ваших налоговых обязательствах за предыдущий год.

Нет. Авансовый платеж должен основываться на ваших фактических налоговых обязательствах с 1 st до 21 st месяца или не менее 80% фактической общей суммы обязательств за предыдущий месяц.

Предусмотрен ли штраф за неуплату аванса?Да. Штраф в размере 5 % может быть наложен, если авансовый платеж, сделанный 25 , меньше суммы, подлежащей уплате. На сумму недоплаты будет наложен штраф. Если авансовый платеж составляет не менее 70% от общей суммы обязательств за месяц, штраф не налагается.

Может ли мой аванс быть меньше порога в 70%? (Обновлено 17.12.21) Да. Если ваше фактическое налоговое обязательство до 21 st месяца или не менее 80 % от общей суммы задолженности за предыдущий месяц составляет менее 70 % от общей суммы обязательства за месяц, ваш авансовый платеж будет составлять менее 70 %. Если вы заплатите сумму, равную или превышающую меньшую из этих двух сумм, до 25 числа месяца, недоплата не произойдет, поэтому штраф не будет наложен.

Если вы заплатите сумму, равную или превышающую меньшую из этих двух сумм, до 25 числа месяца, недоплата не произойдет, поэтому штраф не будет наложен.

Нет. В штате Массачусетс штраф не рассчитывается автоматически на основе разницы между суммой авансового платежа и общей суммой обязательств за период с использованием 70-процентного порога.

Если я недоплачу авансовый платеж, можно ли отменить штраф по уважительной основе? (Обновлено 17.12.21) Да. Если авансовый платеж меньше, чем фактическое налоговое обязательство по 21 st месяца или не менее 80% от общей суммы задолженности за предыдущий месяц, и менее 70% от общей суммы, причитающейся за месяц, вы можете отменить штраф. если вы можете показать, что несвоевременная оплата была вызвана разумной причиной.

Для периодов подачи с апреля 2021 года по декабрь 2021 года Департамент исходил из того, что существовала разумная причина для отказа от любого штрафа за недоплату, если налогоплательщик произвел авансовый платеж не позднее 25 th что равнялось 80 % или более от общей суммы налога или акцизного сбора налогоплательщика за непосредственно предшествующий месяц, если в предыдущем месяце существовало обязательство. Например, DOR предположил, что существовала разумная причина, если налогоплательщик внес авансовый платеж 25 апреля 2021 года, который составлял 80% от его налоговых обязательств за март 2021 года.

Хотя срок действия этого освобождения от уплаты налогов по уважительной причине истек в конце 2021 года, начиная с декларации за декабрь 2021 года причитающийся авансовый платеж представляет собой либо ваше фактическое налоговое обязательство до 21 числа месяца, либо не менее 80% от общей суммы обязательств за предыдущий месяц.

В отчете запрашивается самостоятельный штраф, если он применяется, как я могу это определить? (обновлено 17. 12.21)

12.21) Начиная с декларации на 1 января 2022 г., вы сможете самостоятельно начислять штраф за авансовый платеж, если сумма, уплаченная 25 th , меньше налогового обязательства от с 1 st по 21 st или менее 80% общей суммы обязательств за предыдущий месяц. Рабочий лист «Самооценка штрафа за авансовый платеж» поможет вам принять это решение. Он также содержит несколько примеров сценариев, которые могут оказаться полезными.

Я являюсь продавцом, который указывает налог на использование с покупок в моей декларации по налогу с продаж и налогу на использование. Включаю ли я налог на использование, который я сообщаю о покупках, для целей расчета 70% от общей суммы, причитающейся за месяц ? (Обновлено 17.12.21)Нет. Продавцы не должны включать налог на использование, который они сообщают о покупках, для целей расчета 70% общей суммы обязательств за месяц.

Обзорперемещений и слияний – Sportico.

com Перейти к основному содержанию Войти

com Перейти к основному содержанию ВойтиПерсонал, партнерство, закупки и продукты на эту неделю. Посох Sportico

Добро пожаловать в новостную рассылку транзакций Sportico, еженедельный обзор персонала, партнерских отношений и продуктов в индустрии спортивного бизнеса.

ПЕРСОНАЛS+C Communications назначает бывшего исполнительного директора НБА исполнительным вице-президентом

S+C Communications открыла офис на восточном побережье в Нью-Йорке и наняла бывшего исполнительного директора NBA Кима Мандару в качестве исполнительного вице-президента по коммуникациям и развитию бизнеса. Она также будет управляющим директором офиса S+C в Нью-Йорке. В своей новой роли Мандара сосредоточится на расширении присутствия S+C Communications в Нью-Йорке, чтобы дополнить существующие офисы S+C на западном побережье, в юго-западном регионе и в Канаде. Мандара провела 13 лет своей карьеры в Национальной баскетбольной ассоциации, где руководила практикой корпоративных коммуникаций лиги для NBA, WNBA, NBA G-League, NBA 2K League и USA Basketball. Она также руководила коммуникациями в подразделении глобального партнерства лиги и в группе стратегии и инноваций. Мандара ранее был вице-президентом и глобальным руководителем по коммуникациям и мероприятиям Legends.

Мандара провела 13 лет своей карьеры в Национальной баскетбольной ассоциации, где руководила практикой корпоративных коммуникаций лиги для NBA, WNBA, NBA G-League, NBA 2K League и USA Basketball. Она также руководила коммуникациями в подразделении глобального партнерства лиги и в группе стратегии и инноваций. Мандара ранее был вице-президентом и глобальным руководителем по коммуникациям и мероприятиям Legends.

Big 12 Hires Вице-президент по продажам, старший директор по продаже билетов и партнерству

«Большая 12» объявила о создании внутреннего отдела коммерческих продаж впервые за 27-летнюю историю конференции и наняла Шона Десмонда в качестве первого в истории «Большой 12» вице-президента по продажам, чтобы возглавить коммерческие усилия. Десмонд будет подчиняться непосредственно Бретту Йормарку . Кроме того, конференция нанимает Остина Гринштейна в качестве старшего директора по продаже билетов и партнерству. Гринштейн, последний раз работавший в Fenway Sports Management и Boston Red Sox, будет подчиняться Десмонду.

Гринштейн, последний раз работавший в Fenway Sports Management и Boston Red Sox, будет подчиняться Десмонду.

Том Негри присоединяется к Octagon в качестве главы Octagon Rugby

Octagon расширил свой бизнес в области регби после приобретения подразделения регби Prosport International. Согласно соглашению, известный агент по регби Том Негри был назначен главой Octagon Rugby, а клиенты Prosport по регби присоединятся к Octagon. Более 20 клиентов Prosport Rugby, от членов национальных сборных до игроков URC, а также восходящих звезд ведущих академий регби мира, теперь будут представлены Octagon. Управляющий директор Octagon Rugby & Cricket Франко Барокас, старший вице-президент и глава Octagon UK Talent and Properties Clifford Bloxham возглавит всемирную интеграцию расширенного присутствия Octagon в регби. В уже существующий список клиентов Octagon Rugby входят суперзвезды и фланкеры национальной сборной Англии по регби Том Карри и Бен Карри .

Frito-Lay участвует в чемпионате мира среди женщин

Frito-Lay North America и FIFA расширили свои отношения: Frito-Lay подписала контракт в качестве сторонника турниров в Северной Америке и официальной закуски США к предстоящему чемпионату мира по футболу среди женщин. Торговые марки Frito-Lay Lay’s, Doritos, Cracker Jack и Cheetos будут предлагать упаковку с символикой женского чемпионата мира по футболу. В программу также входят Tostitos, Ruffles и PopCorners. Frito-Lay имеет право на активацию как в Северной Америке, так и в принимающих странах.

MLS и The Home Depot объявляют о продлении многолетнего партнерства

Home Depot и Major League Soccer (MLS) объявили о продлении своего партнерства на несколько лет. В соответствии с соглашением The Home Depot останется официальным розничным продавцом товаров для дома лиги. Две организации продолжат свои совместные усилия по установлению контактов с новыми и появляющимися сегментами болельщиков, поскольку футбол продолжает расти в Северной Америке. Home Depot будет предоставлена платформа для рассказывания историй о бренде фанатам MLS путем проведения мероприятий на национальном уровне в течение года и на крупных мероприятиях MLS.

Home Depot будет предоставлена платформа для рассказывания историй о бренде фанатам MLS путем проведения мероприятий на национальном уровне в течение года и на крупных мероприятиях MLS.

La Verde названа официальной заправочной станцией мужской национальной сборной Мексики в США

Мексиканская федерация футбола (FMF) и Soccer United Marketing (SUM), коммерческое подразделение и партнер ежегодного турне Мексики по США в течение последних двух десятилетий, объявили о многолетнем партнерстве с заправочной станцией La Verde и магазинами шаговой доступности, которое было названо официальная заправочная станция мужской сборной Мексики. La Verde, которая возникла в Техасе, и мексиканская мужская национальная команда будут продолжать укреплять актуальность бренда La Verde на рынке США. Матчи тура сборной Мексики по США стали одним из самых популярных спортивных мероприятий в США, со средней посещаемостью 60 000 болельщиков на матч за последнее десятилетие. Недавнее исследование, проведенное Equation Research, выявило 60 миллионов болельщиков сборной Мексики в Соединенных Штатах, что делает ее одной из самых популярных спортивных команд в стране.

The Soccer Tournament (TST) представляет 14 партнеров для первого события 2023 года

Soccer Tournament — чемпионат мира 7 на 7 с призовым фондом 1 миллион долларов США, в котором победитель получает все, транслируемый по телевидению на NBC Sports, — объявил своих партнеров для своего первого мероприятия, которое состоится в WakeMed Soccer Park в Кэри, Северная Каролина, 1–4 июня. Этим летом TST будет сотрудничать с 16 различными брендами, чтобы воплотить турнир в жизнь, включая Ally, Hummel, OOFOS, Blue Cross и Blue Shield of North Carolina (Blue Cross NC), Aviation American Gin, Bodyarmor, Soccer.com, Mitre, Hyperice. , Duke Sports Medicine, Kwik Goal, Anheuser-Busch InBev, Renegade GK, Central Carolina Chevy Dealers, ВВС США и Wegmans. В TST примут участие 32 команды из восьми разных стран, соревнующихся на групповом этапе, подобном чемпионату мира. Шестнадцать команд выйдут в плей-офф, где сразятся в играх на выбывание за главный денежный приз. В мероприятии участвуют команды из семи человек из известных европейских клубов, таких как Боруссия Дортмунд, Вест Хэм, Вулверхэмптон, Рексхэм, Комо 19. 07 и «Хапоэль Тель-Авив», а также клуб MLS Charlotte FC, клуб Liga MX Necaxa и Team Dempsey Клинта Демпси.

07 и «Хапоэль Тель-Авив», а также клуб MLS Charlotte FC, клуб Liga MX Necaxa и Team Dempsey Клинта Демпси.

TelevisaUnivision будет использовать ИИ для создания видеоконтента

WSC Sports, платформа видеоконтента на основе искусственного интеллекта (ИИ), и TelevisaUnivision, испаноязычная медиа-компания и контент-компания, объявили о долгосрочном партнерстве, в рамках которого TelevisaUnivision будет использовать видеорешение WSC Sports с искусственным интеллектом для создания спортивных событий для 15 футбола. связанные объекты, права на которые принадлежат TelevisaUnivision между Мексикой и США. Технология WSC Sports будет использоваться для анализа футбольных матчей от TelevisaUnivision в режиме реального времени, вырезания основных моментов всех матчей и создания контента для болельщиков в режиме реального времени. Контент, созданный с помощью технологии WSC Sports, будет распространяться среди цифровых торговых точек TelevisaUnivision, включая OTT-сервис ViX, а также платформы социальных сетей, приложения и многое другое TelevisaUnivision.

Houston Open в рамках PGA Tour получает нового титульного спонсора

Фонд Astros Golf Foundation и PGA Tour объявили сегодня, что Texas Children’s, крупнейшая в стране система педиатрического и женского здравоохранения со штаб-квартирой в Хьюстоне, станет генеральным спонсором Houston Open PGA Tour в соответствии с новым пятилетним соглашением, вступающим в силу в 2024 году. и продлится до 2028 года. Texas Children’s Houston Open вернется в расписание FedExCup PGA Tour весной 2024 года. Texas Children’s выступала в качестве общественного партнера Houston Open в течение последних двух лет. Texas Children’s Houston Open, последний раз проводившийся в ноябре 2022 года и выигранный 12-й ракеткой мира Тони Финау, впервые с 2018 года вернется к весенней дате. Поскольку PGA Tour возвращается к расписанию календарного года в 2024 году , в 2023 году мероприятие не состоится.

Падрайг Харрингтон присоединяется к SuperSpeed Golf и представителю бренда

SuperSpeed Golf подписала многолетнее международное соглашение о послах бренда с Padraig Harrington , победителем трех крупных чемпионатов, включая открытые чемпионаты 2007 и 2008 годов и чемпионат PGA 2008 года, а также Открытый чемпионат США среди взрослых 2022 года. Партнерство будет включать взаимодействие в социальных сетях с сообществом SuperSpeed. SuperSpeed также поддерживает несколько других игроков и влиятельных лиц, включая игроков LPGA Tour 9.0003 Нанна Кёрц-Мэдсен и Шайенн Найт , игрок Korn Ferry Tour Коди Блик и лучший любитель Максвелл Молдован .

Партнерство будет включать взаимодействие в социальных сетях с сообществом SuperSpeed. SuperSpeed также поддерживает несколько других игроков и влиятельных лиц, включая игроков LPGA Tour 9.0003 Нанна Кёрц-Мэдсен и Шайенн Найт , игрок Korn Ferry Tour Коди Блик и лучший любитель Максвелл Молдован .

Cotti Coffee становится глобальным спонсором сборной Аргентины

Аргентинская футбольная ассоциация объявила о новом коммерческом соглашении с Cotti Coffee, китайской сетью кофеен, насчитывающей более 3000 магазинов по всему региону. После первого года работы в качестве регионального спонсора в Китае Cotti Coffee увеличила уровень своего спонсорства в рамках этого обновленного соглашения, став глобальным спонсором сборной Аргентины. Предложение включает в себя празднование чемпионата мира с эксклюзивной продукцией, предназначенной для команды, и многочисленные возможности участия для болельщиков, призы для потребителей и ежегодные розыгрыши. Это сотрудничество с Cotti Coffee также будет включать в себя различные мероприятия для следующего товарищеского матча аргентинской команды, который состоится в Пекине 15 июня.0009

Это сотрудничество с Cotti Coffee также будет включать в себя различные мероприятия для следующего товарищеского матча аргентинской команды, который состоится в Пекине 15 июня.0009

DSG Ventures инвестирует в Absolutely Ridiculous

Absolutely Ridiculous (ARiA), творческое предприятие, направленное на то, чтобы вдохновить на самовыражение в спорте посредством искусства и сотрудничества, получило значительные инвестиции от DSG Ventures, собственного фонда в размере 50 миллионов долларов, созданного Dick’s Sporting Goods для инвестирования в компании, которые продвигают спорт. Инвестиции поддержат постоянный рост основных продуктовых линеек бренда для бейсбола и софтбола, а также разработку новых концепций и дизайнов, поскольку Absolutely Ridiculous расширяет свое присутствие в баскетболе, гольфе и других видах спорта. Он также будет использован для финансирования добавления новых членов команды и ключевой инфраструктуры, такой как Studio X, уникальное творческое пространство, предназначенное для развития сотрудничества между спортсменами, артистами, артистами и другими людьми, которое должно быть запущено этим летом в штаб-квартире Absolutely Ridiculous в Нэшвилл, Теннесси,

Звезды немецкого спорта Себастьян Феттель и Эрик Хайль объявляют о создании немецкой команды SailGP

Две ведущие немецкие спортивные звезды — четырехкратный чемпион мира Формулы-1 Себастьян Феттель и двукратный бронзовый призер Олимпийских игр по парусному спорту Эрик Хайль — объявили о создании команды Germany SailGP вместе с владельцем команды Томасом Риделем, президентом коммуникационной компании Riedel. Германия станет последней страной, которая примет участие в мировой гоночной лиге, четвертый сезон которой стартует 16-17 июня с Гран-при США по парусному спорту Rolex на военно-морском пирсе в Чикаго. И Ридель, и Феттель будут играть активную роль в управлении и работе команды. Хайль будет управлять немецкой лодкой F50. Коммуникационная компания Riedel предоставляет радиочастотную инфраструктуру для SailGP.

Германия станет последней страной, которая примет участие в мировой гоночной лиге, четвертый сезон которой стартует 16-17 июня с Гран-при США по парусному спорту Rolex на военно-морском пирсе в Чикаго. И Ридель, и Феттель будут играть активную роль в управлении и работе команды. Хайль будет управлять немецкой лодкой F50. Коммуникационная компания Riedel предоставляет радиочастотную инфраструктуру для SailGP.

Sporttotal добавляет менеджера футбольного клуба «Ливерпуль» Юргена Клоппа в качестве инвестора

Компания Sporttotal AG, которая использует искусственный интеллект (ИИ) для автоматической трансляции спортивных трансляций, добавила в свой список инвесторов двукратного тренера года по версии FIFA и нынешнего менеджера футбольного клуба «Ливерпуль» Юргена Клоппа. Клопп присоединился к немецкому соотечественнику и члену Зала славы баскетбола Дирку Новицки в качестве крупного акционера кельнской технологической и медиакомпании. Камеры Sporttotal, которые используют программное обеспечение на основе ИИ для отслеживания действий, потоковой передачи видео и добавления графических пакетов и статистических наложений без какого-либо ручного контроля.