Аренда помещения у физического лица юридическим лицом

При аренде помещения у физического лица юридическим лицом под офис, магазин или склад существует ряд особенностей, о которых необходимо знать. Компании вправе заключать договора аренды с как с юридическими, так и с физическими лицами. Но если с юрлицами все довольно просто: достаточно перечислять плату и принимать к расходам выставленные акты по аренде и коммунальным услугам, то с обычными гражданами все несколько сложнее: необходимо удерживать из платы НДФЛ и выступать налоговым агентом.

Аренда помещения у физического лица юридическим лицом

При заключении договора аренды в первую очередь необходимо выяснить, является ли физическое лицо самозанятым гражданином или индивидуальным предпринимателем. Если да, то взаимодействие по договору аренды аналогично порядку учета аренды с юрлицом: ИП и самозанятые сами платят свои налоги от получаемой арендной платы в зависимости от выбранного режима налогообложения. Если же нет, то организация при заключении соглашения об аренде помещения у физического лица недвижимости, выступает налоговым агентом согласно ст.226 Налогового Кодекса.

Если же нет, то организация при заключении соглашения об аренде помещения у физического лица недвижимости, выступает налоговым агентом согласно ст.226 Налогового Кодекса.

Необходимо с суммы арендной платы в обязательном порядке удерживать при аренде у физического лица НДФЛ по ставке 13% у резидентов и 30% у нерезидентов, и потом перечислять плату за минусом удержанной суммы (п.2 ст.226, ст.228 НК РФ). Уплата налога производится не позднее дня, следующего за моментом перечисления аренды по тому же КБК, что и для уплаты НДФЛ с зарплаты.

По арендодателям-физлицам, с выплат которым удерживается НДФЛ необходимо вести налоговые регистры НДФЛ, ежеквартально указывать данные по выплатам в отчете 6-НДФЛ, а по окончании года подать справку 2-НДФЛ. При этом код дохода в данной справке — 1400. Страховыми взносами в фонды арендная плата не облагается. Что касается возмещения коммунальных услуг по оплате электроэнергии, воды, мусора и т. п. то они НДФЛ не облагаются, с них удерживать налог не следует. Об этом говорится в письме Минфина № 03-04-06/12985 от 17.04.2013 г. Платить НДС с сумм перечисляемой арендной платы также не нужно.

Об этом говорится в письме Минфина № 03-04-06/12985 от 17.04.2013 г. Платить НДС с сумм перечисляемой арендной платы также не нужно.

Перекладывать обязанность по уплате НДФЛ на арендодателя не разрешено: об этом прямо сказано в письме Минфина №03-04-05/49369 от 27.08.2015 г. Требовать от физлица регистрации ИП для последующего заключения договора аренды также неправомерно: в российском законодательстве подобного условия нет. Физические лица вправе сдавать в аренду как жилые, так и нежилые помещения, принадлежащие им на праве собственности (п.1 ст.209, п.1 ст.213, ст.608 ГК РФ). Они владеют, пользуются и распоряжаются недвижимостью на свое усмотрение согласно ст.209 ГК РФ.

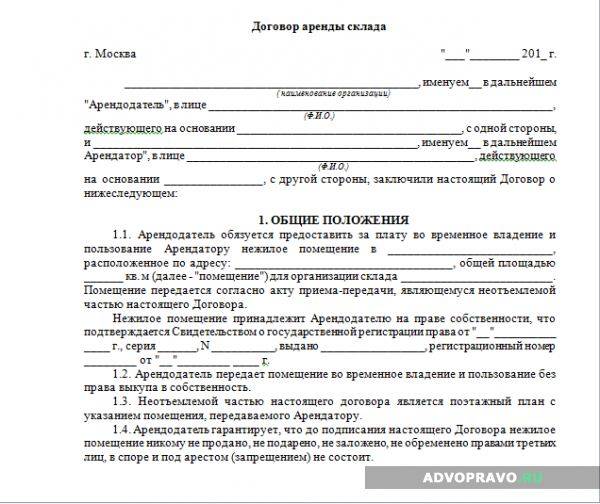

Правила составления договора

Аренда помещения у физлица юрлицом оформляется договором в письменной форме (ст.434, 609 ГК РФ), при составлении которого ориентируются на нормы гл.34 Гражданского Кодекса. Согласно ст.606 арендуемое помещение передается арендатору после того как будет внесена плата. Что должно быть отражено в договоре:

Что должно быть отражено в договоре:

1. Реквизиты обеих сторон: для физлица это паспортные данные, ИНН, адрес, реквизиты его банковской карты.

2. Технические характеристики объекта аренды на основании правоустанавливающих документов:

-

кадастровый и инвентарный номера;

-

точный адрес с указанием этажа, кабинета или офиса, которые желательно выделить на поэтажном плане штриховкой, цветом или обводкой;

-

площадь помещения;

-

функциональное назначение: жилое, нежилое.

3. Условия эксплуатации помещения: офис, склад, торговые площади.

4. Сумма выплаты и порядок оплаты

5. Порядок возмещения коммунальных расходов и услуг связи в помещении.

Без точных эксплуатационно-технических характеристик и подробного адреса договор не будет считаться действительным (ст. 607 ч.3 ГК). Для удобства можно указать форму расчетов за арендуемое недвижимое имущество: наличными или безналичным путем на счет карты. В случае расчета наличными компания-арендатор обязательно оформляет расходно-кассовый ордер при выплате. Размер оплаты по договору аренды не должен меняться чаще 1 раза в год согласно части 3 ст.614 ГК.

В случае расчета наличными компания-арендатор обязательно оформляет расходно-кассовый ордер при выплате. Размер оплаты по договору аренды не должен меняться чаще 1 раза в год согласно части 3 ст.614 ГК.

Что касается срока действия договора аренды, его необходимо указать в тексте, иначе соглашение будет считаться заключенным на неопределенный период. Все договоры аренды с физлицами, срок действия которых превышает 1 год, обязательно регистрируются в Росреестре согласно указаниям статьи 609 ГК РФ. Официальной датой вступления данного в силу в этом случае считается дата регистрации в Росреестре. Как правило, многие компании, заключая договор с обычными гражданами, указывают срок действия договора 11 месяцев, чтобы избежать регистрационной процедуры и дополняют договор фразой об автоматической пролонгации.

В каких случаях требуется получение статуса ИП

Некоторые физлица при заключении договора аренды с компаниями на нежилые помещения беспокоятся о том, что их привлекут к ответственности за незаконную предпринимательскую деятельность. Чтобы понять, когда нужно регистрироваться в качестве ИП или самозанятого, приведем несколько критериев.

Чтобы понять, когда нужно регистрироваться в качестве ИП или самозанятого, приведем несколько критериев.

1. Регулярность совершения сделок по сдаче в аренду: то есть сдается не одно, два помещения, а несколько, причем одним и тем же юрлицам.

2. Недвижимость постоянно приобретается или строится, а затем сдается в аренду гражданам и компаниям.

3. По всем операциям ведется учет.

4. Выручка от сданного в аренду имущества поступает регулярно и бесперебойно.

5. Договора аренды заключаются на срок свыше 1 года.

Все эти факторы в совокупности подтверждают ведение предпринимательской деятельности, направленной на стабильное получение дохода. В таких ситуациях гражданину для избежания штрафных санкций лучше всего открыть ИП или зарегистрировать ООО, выбрав режим налогообложения УСН 6%: это будет безопаснее и дешевле, чем недополучать 13% с сумм арендной платы.

Аренда помещения у физического лица

Консультация дня

Аренда помещения у физического лицаВсе консультации

Наша организация хочет арендовать помещение под офис у физического лица.

Вопросы:

- Как это будет проходить по бухгалтерскому учету?

- Какую форму акта он нам может предоставить?

- Какие проводки будем делать?

- Нужно ли физическому лицу подавать документы в налоговую или декларацию, ведь он получает доход от сдачи в аренду имущества?

- Как по закону это все оформить?

Объясните, пожалуйста.

Ответ:

В соответствии с ст.651 ГК РФ договор аренды помещений между организацией и физическим лицом, независимо от срока, заключается в письменной форме.

В том случае если договор аренды заключен на срок не менее 12 месяцев, он подлежит государственной регистрации. Нежилое помещение, предоставленное физическим лицом по договору аренды, учитывается организацией на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договоре аренды (списывается с учета при окончании договора аренды и передаче помещения по акту) (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.

В данном случае организация использует указанное помещение в качестве офиса, следовательно, расходы в виде арендной платы признаются расходами по обычным видам деятельности в качестве управленческих расходов (п.п.6, 9 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99).

В бухгалтерском учете начисление и выплату арендной платы физическому лицу отражают следующими проводками:

- Дебет 001 — отражена стоимость полученных в пользование помещений за балансом

- Дебет 20 (26, 44) Кредит 76 — начислена арендная плата

- Дебет 76 Кредит 68 — удержан НДФЛ с суммы арендной платы

- Дебет 76 Кредит 51 — сумма арендной платы перечислена на счет арендодателя в банке

В соответствии с п.1 ст.252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Необходимо составить акт приема-передачи арендованных помещений в произвольной форме, содержащий обязательные реквизиты, установленные в статье 9 Федерального закона от 06.12.2011 N 402-ФЗ. Поскольку акт об оказании услуг утверждается обеими сторонами сделки, в нем должны быть предусмотрены полные реквизиты как заказчика, так и исполнителя. Если речь идет о физическом лице, обязательными являются паспортные данные.

При сдаче физическим лицом помещения в аренду его доходы облагаются НДФЛ по ставке 13 процентов. Арендатор выступает в данном случае налоговым агентом.

Следовательно, так как арендатор уплачивает в бюджет НДФЛ, физическому лицу не нужно подавать налоговую декларацию по окончании года.

В соответствии с пп.4 п.1 ст.228 НК РФ если арендатор налог не удержал и не перечислил (или сделал это не в полном объеме), то физическому лицу придется самостоятельно рассчитать и уплатить НДФЛ. Также нужно будет заполнить и сдать налоговую декларацию .

Лежнева В.В.,

эксперт в области бухгалтерского учета и налогообложения

Данная консультация бесплатно предоставлена пользователю профессиональной справочной системы «Кодекс: Помощник бухгалтера» в рамках стандарта обслуживания.

Настоящий материал является ответом на частный запрос и может утратить свою актуальность в связи с изменением законодательства.

© 2003-2022 Компания «ПРО-ИНФО»

Ограничения на владение и аренду юридических лиц – Winter Capriola Zenner

Ограничения на владение и аренду юридических лиц

Автор: Michael J. Zenner, Esq.

После Великой рецессии многие общественные объединения столкнулись с увеличением количества единиц или участков, принадлежащих корпорациям, компаниям с ограниченной ответственностью и другим юридическим лицам. Некоторые из этих юридических лиц являются семейными трастами или компаниями с ограниченной ответственностью, созданными для имущественных целей и принадлежащими и контролируемыми людьми, проживающими на территории. Другие, однако, являются инвестиционными компаниями, которые приобрели большое количество объектов недвижимости при обращении взыскания или в других сложных ситуациях. В последнем случае типичный бизнес-план заключается в том, чтобы сдавать недвижимость в аренду на несколько лет, пока цены на недвижимость не вернутся на прежний уровень, и недвижимость можно будет продать со значительной прибылью.

Некоторые из этих юридических лиц являются семейными трастами или компаниями с ограниченной ответственностью, созданными для имущественных целей и принадлежащими и контролируемыми людьми, проживающими на территории. Другие, однако, являются инвестиционными компаниями, которые приобрели большое количество объектов недвижимости при обращении взыскания или в других сложных ситуациях. В последнем случае типичный бизнес-план заключается в том, чтобы сдавать недвижимость в аренду на несколько лет, пока цены на недвижимость не вернутся на прежний уровень, и недвижимость можно будет продать со значительной прибылью.

Многие общественные договоры запрещают или ограничивают сдачу в аренду единиц или участков в сообществе. «Аренда» обычно определяется как «регулярное, исключительное владение Помещением любыми лицами, кроме Собственника». Однако возникает некоторый вопрос о том, как такие положения должны применяться в случае единицы или участка, принадлежащего корпорации или другому юридическому лицу, которое не может само занимать это имущество. Как дополнительно обсуждается ниже, ответ может заключаться в изучении в каждом конкретном случае отношений между арендатором и владельцем объекта. Если отношения, по сути, являются отношениями между арендодателем и арендатором, ограничения по аренде должны применяться и применяться точно так же, как они применялись бы и применялись к физическому лицу, которое владеет и арендует их имущество.

Как дополнительно обсуждается ниже, ответ может заключаться в изучении в каждом конкретном случае отношений между арендатором и владельцем объекта. Если отношения, по сути, являются отношениями между арендодателем и арендатором, ограничения по аренде должны применяться и применяться точно так же, как они применялись бы и применялись к физическому лицу, которое владеет и арендует их имущество.

Первым шагом является требование к владельцам объектов предоставить ассоциации определенную информацию относительно объекта и жильцов или предполагаемых жильцов их квартиры или участка. Такая информация может включать копии организационных документов организации, имена и контактную информацию жильца(ов), отношения между жильцом(ами) и объектом, а также документацию, показывающую отношения между жильцом(ами) и жилым помещением. организация. Владельцы юридических лиц также должны предоставить ассоциации копию любого договора аренды или другого соглашения, регулирующего использование помещений. Представление такой информации может быть осуществлено путем принятия постановления или на индивидуальной основе.

Представление такой информации может быть осуществлено путем принятия постановления или на индивидуальной основе.

Информация, представленная владельцем объекта, должна быть рассмотрена ассоциацией, чтобы определить, является ли соглашение по существу арендой. Например, если представленная информация устанавливает, что собственность принадлежит отзывному доверительному управлению, созданному для того, чтобы избежать завещания, и что лица, занимающие имущество, являются доверительными собственниками или бенефициарами траста, скорее всего, было бы неуместно рассматривать такое соглашение как доверительное управление. арендовать. С другой стороны, если представленная информация показывает, что арендатор не имеет существенного права собственности или другого бенефициарного интереса в организации и платит ей арендную плату, может быть уместно рассматривать такое соглашение как аренду. Другая информация, которая может быть уместной при определении характера отношений, заключается в том, была ли недвижимость указана или рекламировалась как сдаваемая в аренду недвижимость до ее заселения, количество объектов недвижимости, принадлежащих организации, и когда были установлены отношения между организацией и арендатором. К сожалению, иногда становится очевидным, что соглашение о праве собственности является фиктивным, созданным с целью обойти законные ограничения на аренду.

К сожалению, иногда становится очевидным, что соглашение о праве собственности является фиктивным, созданным с целью обойти законные ограничения на аренду.

Общинные ассоциации могут рассмотреть возможность внесения поправок в свои договоры, чтобы включить в них четкие положения, регулирующие использование имущества, принадлежащего субъектам. Такая поправка укрепит позиции вашей ассоциации в обеспечении соблюдения ограничений на аренду жилья в сообществе и поможет сохранить характер вашего сообщества как сообщества домов, в основном занимаемых владельцами.

Получить подтверждение партнерства/права корпорации на подписание договора аренды

22 декабря 2021 г.

Перед тем, как подписать договор аренды с товариществом или корпорацией, получите подтверждение того, что компания является действительным юридическим лицом и что она предприняла необходимые партнерские или корпоративные действия, чтобы разрешить ей вступить в аренду.![]() В противном случае у вас могут возникнуть проблемы с соблюдением условий аренды. Риск: если товарищество или корпорация никогда не были юридически оформлены и/или юридически связаны договором аренды, арендатор сможет безнаказанно отказаться от договора аренды.

В противном случае у вас могут возникнуть проблемы с соблюдением условий аренды. Риск: если товарищество или корпорация никогда не были юридически оформлены и/или юридически связаны договором аренды, арендатор сможет безнаказанно отказаться от договора аренды.

Перед тем, как подписать договор аренды с товариществом или корпорацией, получите подтверждение того, что бизнес является действительным юридическим лицом и что оно предприняло необходимые партнерские или корпоративные действия, чтобы разрешить ему вступить в аренду. В противном случае у вас могут возникнуть проблемы с соблюдением условий аренды. Риск: если товарищество или корпорация никогда не были юридически оформлены и/или юридически связаны договором аренды, арендатор сможет безнаказанно отказаться от договора аренды.

Проблема: несоблюдение формальностей может сделать аренду недействительной

Товарищество или корпорация, не имеющая законного основания, не может сдавать имущество в аренду в качестве товарищества или корпорации. Даже если товарищество или корпорация является юридически действительным лицом, для заключения договора аренды может потребоваться соблюдение определенных формальностей. Например, соглашение о партнерстве может запрещать отдельному партнеру заключать договор аренды, если все другие партнеры сначала не дадут свое согласие. Или устав корпорации может требовать проведения специального собрания совета директоров для утверждения аренды. Если эти формальности не будут соблюдены, договор аренды не будет должным образом разрешен. Перевод: это не будет обязательным для партнерства или корпорации.

Даже если товарищество или корпорация является юридически действительным лицом, для заключения договора аренды может потребоваться соблюдение определенных формальностей. Например, соглашение о партнерстве может запрещать отдельному партнеру заключать договор аренды, если все другие партнеры сначала не дадут свое согласие. Или устав корпорации может требовать проведения специального собрания совета директоров для утверждения аренды. Если эти формальности не будут соблюдены, договор аренды не будет должным образом разрешен. Перевод: это не будет обязательным для партнерства или корпорации.

Решение: Включите специальный пункт об аренде, чтобы связать организацию

Хорошей новостью является то, что вы можете избежать потенциальных проблем с товариществами и корпорациями, включив пункт об аренде, в котором арендатор заявляет, что он предпринял необходимые партнерские или корпоративные действия для вступления в аренду. Затем, если это утверждение окажется неверным, вы можете подать в суд на лицо, подписавшее договор аренды от имени арендатора, за введение в заблуждение. Пункт также защищает вас, требуя от арендатора предоставить доказательство того, что товарищество или корпорация санкционировали аренду.

Пункт также защищает вас, требуя от арендатора предоставить доказательство того, что товарищество или корпорация санкционировали аренду.

Типовой язык аренды

Полномочия: Арендатор заявляет и гарантирует, что он надлежащим образом оформлен и имеет хорошую репутацию, и что он имеет полные [партнерские/корпоративные] полномочия и полномочия для заключения настоящего Договора аренды и принял все [ товарищество/корпорация ] действие, необходимое для осуществления сделки, предусмотренной в настоящем документе, чтобы при заключении настоящего Договора аренды возникло действительное и имеющее обязательную силу обязательство, подлежащее исполнению в соответствии с его Условиями. Арендатор должен предоставить Арендодателю корпоративные решения или другие доказательства в форме, приемлемой для Арендодателя, разрешающие заключение Договора аренды в момент его заключения.

Получить подтверждение надлежащего разрешения на аренду

Заверенная копия договора арендатора о партнерстве или устава является достаточным доказательством того, что бизнес существует на законных основаниях.