Сохранить до решения суда…

30 августа 2021

Судебная практикаАрбитражный процесс

Когда разгорается корпоративный конфликт, важно в первую очередь сохранить ситуацию в том виде, в каком она сложилась к моменту инициирования судебного разбирательства. Причем в этом могут быть заинтересованы все стороны конфликта. Одним из ключевых стратегических действий является обращение в суд с ходатайством о принятии обеспечительных мер в виде запрета налоговому органу вносить изменения в ЕГРЮЛ.

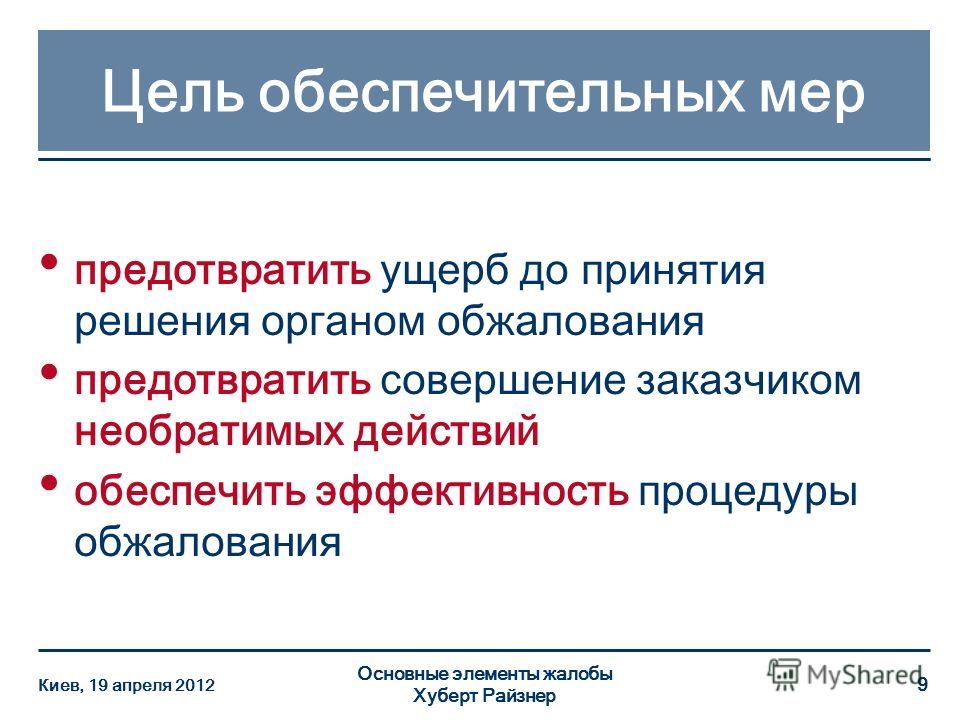

Обеспечительные меры – это срочные временные меры, направленные на обеспечение иска или имущественных интересов заявителя, в том числе в случае отложения судебного разбирательства для урегулирования спора (ч. 1 ст. 90 АПК РФ). При этом они должны быть соразмерны заявленным требованиям (ч. 2 ст. 91 АПК).

Одним из видов обеспечительных мер является запрет определенных действий, касающихся предмета спора, а именно – внесения сведений в ЕГРЮЛ. Такой запрет сохраняет юридический и фактический статус предмета спора.

Для принятия обеспечительных мер заявителю необходимо обратиться в арбитражный суд с ходатайством и представить доказательства, что данные меры позволят сохранить существующее положение сторон (состояние общества) до завершения судебного разбирательства. Ходатайство можно подать одновременно с исковым заявлением или в процессе производства по делу. Оно рассматривается судом не позднее дня, следующего за датой подачи, единолично, без извещения сторон (ч.

Залогом успеха подачи ходатайства является сильная доказательная база, подтверждающая необходимость таких мер, причем бремя доказывания несет заявитель (ч. 1 ст. 65 АПК). Весомым доказательством являются, например, невыгодные для общества действия ЕИО, направленные на растрату имущества (в подтверждение следует приложить к ходатайству банковские выписки или представить сведения о невыгодных сделках). Ходатайство не будет удовлетворено, если его целью не является обеспечение иска, в рамках рассмотрения которого оно заявлено.

Кроме того, суд должен удостовериться, что заявитель является участником корпоративного конфликта, и, если обеспечительные меры не будут приняты, это причинит обществу ущерб (постановление АС Центрального округа от 15 апреля 2016 г. № Ф10-417/16 по делу № А84-542/2015). Для подтверждения статуса участника общества достаточно приобщить к делу выписку из реестра акционеров или из ЕГРЮЛ. Дополнительным доказательством необходимости обеспечительных мер может служить также наличие имущественных споров между участниками общества в судах общей юрисдикции (постановление АС Западно-Сибирского округа от 6 июля 2015 г. по делу № А46-1431/2015).

№ Ф10-417/16 по делу № А84-542/2015). Для подтверждения статуса участника общества достаточно приобщить к делу выписку из реестра акционеров или из ЕГРЮЛ. Дополнительным доказательством необходимости обеспечительных мер может служить также наличие имущественных споров между участниками общества в судах общей юрисдикции (постановление АС Западно-Сибирского округа от 6 июля 2015 г. по делу № А46-1431/2015).

Часто суды удовлетворяют ходатайства о принятии обеспечительных мер в виде запрета вносить записи в ЕГРЮЛ о лице, которое вправе действовать от имени общества без предъявления доверенности. В ситуации, когда ФНС не регистрирует изменения, вносимые в Реестр, полномочия действовать от имени общества у недобросовестных лиц не возникают. Здесь важно, что сотрудники налогового органа не проверяют полномочия заявителя, а лишь удостоверяют правильность заполнения заявления. В связи с этим принятие обеспечительных мер является эффективным способом защиты от незаконного «захвата власти».

Обеспечительные меры действуют до момента вынесения судом решения по делу. В случае обжалования судебных актов в вышестоящих инстанциях обеспечительные меры действуют до вступления решения в законную силу.

В ситуации корпоративного конфликта не исключено внесение недобросовестными лицами изменений в ЕГРЮЛ. Например, это могут быть сведения о «вражеском» ЕИО, заявленные по подложным документам, либо о лице, назначенном меньшинством голосов в отсутствие кворума на общем собрании. Недостоверные сведения могут нанести вред добросовестным участникам общества и повлиять на исход конфликта, поэтому в таких случаях обеспечительные меры в виде запрета внесения записи в ЕГРЮЛ оправданны.

Однако на практике подобное обеспечение иска зачастую не приводит к результату. Сложность в том, что истец просит суд применить обеспечительные меры широкого диапазона воздействия. В свою очередь суд, выявив их несоразмерность исковому требованию, несоответствие предмету спора или недоказанность оснований, предусмотренных ст. 90 АПК, вынужден отказать в обеспечении иска. Так, отказывая в удовлетворении ходатайства, суд пояснил, что приостановление действия записей в ЕГРЮЛ не предусмотрено законодательством и потому неисполнимо, а требование о запрете вносить будущие изменения в Реестр не связано с предметом заявленных требований об оспаривании уже внесенных записей (определение АС Санкт-Петербурга и Ленинградской области от 27 ноября 2015 г. по делу № А56-81391/2015).

90 АПК, вынужден отказать в обеспечении иска. Так, отказывая в удовлетворении ходатайства, суд пояснил, что приостановление действия записей в ЕГРЮЛ не предусмотрено законодательством и потому неисполнимо, а требование о запрете вносить будущие изменения в Реестр не связано с предметом заявленных требований об оспаривании уже внесенных записей (определение АС Санкт-Петербурга и Ленинградской области от 27 ноября 2015 г. по делу № А56-81391/2015).

По делу об оспаривании решений общих собраний общества и решений ИФНС о регистрации изменений в ЕГРЮЛ суд счел, что запрет налогового органа вносить в Реестр будущие изменения можно признать связанным с предметом иска только тогда, когда изменения касаются оспариваемых решений общих собраний (определение АС Челябинской области от 29 января 2016 г. по делу № А76-21538/2015). В другом деле суд разъяснил, что запрет вносить в ЕГРЮЛ изменения, касающиеся сведений об участниках общества, предполагает запрет внесения любых сведений в отношении всех участников, а не только истца, и может нарушить их права и законные интересы. Суд посчитал требуемые меры несоразмерным исковым требованиям. Также, по мнению суда, истец не доказал причинно-следственную связь регистрации изменений в ЕГРЮЛ и затруднения исполнения решения суда либо причинения ущерба истцу (определение АС Оренбургской области от 29 февраля 2016 г. по делу № А47-1507/2016).

Суд посчитал требуемые меры несоразмерным исковым требованиям. Также, по мнению суда, истец не доказал причинно-следственную связь регистрации изменений в ЕГРЮЛ и затруднения исполнения решения суда либо причинения ущерба истцу (определение АС Оренбургской области от 29 февраля 2016 г. по делу № А47-1507/2016).

Читайте также

Для введения обеспечительных мер достаточно разумных подозрений о затруднениях с исполнением судебного акта

ВС подтвердил, что для применения обеспечительных мер не нужно ссылаться на уже существующие обстоятельства, перечисленные в ч. 2 ст. 90 АПК, истцу необходимо доказать лишь наличие разумных подозрений возникновения таких обстоятельств

24 января 2020 Новости

Необходимо учитывать, что обеспечительные меры не применимы, если лишают других лиц прав и возможностей осуществлять законную деятельность (п. 4 Постановления Пленума ВАС РФ от 12 октября 2006 г. № 55 «О применении арбитражными судами обеспечительных мер»). Кроме того, запрет на внесение изменений в ЕГРЮЛ должен быть непосредственно связан с предметом спора (постановление АС Поволжского округа от 2 июня 2016 г.

В рамках данного спора к обществу были предъявлены два требования: от незаконно смещенного директора (первого учредителя) и от второго учредителя. Оспаривались два разных решения общего собрания о назначении ЕИО. В рамках рассмотрения одного из споров были приняты обеспечительные меры в виде запрета внесения изменений в ЕГРЮЛ. Когда по первому делу суд вынес решение в пользу бывшего директора и восстановил его в правах, возникла сложность: рассмотрение второго дела еще не было окончено, а обеспечительные меры продолжали действовать. В подобной ситуации исполнить решение суда (первое дело) и восстановить директора не представляется возможным. В таких случаях стороне, заинтересованной в скором снятии обеспечительных мер, целесообразно вступать в дело в качестве третьего лица и ходатайствовать об отмене обеспечительной меры, мотивируя тем, что вступившее в законную силу решение суда имеет приоритет над наложенными обеспечительными мерами в силу ст.

В качестве альтернативы обеспечительным мерам могут быть использованы возражения заинтересованного лица относительно предстоящего внесения изменений в Реестр. Порядок представления таких возражений и их форма утверждены Приказом ФНС от 11 февраля 2016 г. № ММВ-7-14/72@. Отметка о возражении лишает контрагента возможности ссылаться на добросовестность, не препятствует залогам и незаконному отчуждению. В свою очередь, внесение отметки по заявлению недобросовестного лица может стать основанием для взыскания с заявителя убытков.

Таким образом, обеспечительные меры в виде запрета внесения сведений в ЕГРЮЛ являются как инструментом защиты в корпоративном конфликте, так и способом активного нападения. Чаще всего они применяются в рамках судебных споров о признании недействительными решений общих собраний участников общества или споров по отчуждению долей общества. Стороны корпоративного конфликта активно используют названный инструмент, и только суды вправе решать, применять его или нет.

Чаще всего они применяются в рамках судебных споров о признании недействительными решений общих собраний участников общества или споров по отчуждению долей общества. Стороны корпоративного конфликта активно используют названный инструмент, и только суды вправе решать, применять его или нет.

30 августа 2021

Судебная практикаАрбитражный процесс

Обеспечительные меры по делам об оспаривании ненормативных актов налогового органа

О том, что получив решение налогового органа о привлечении к налоговой ответственности по результатам выездной, камеральной проверки и требование об уплате налога, крайне целесообразно инициировать процесс оспаривания соответствующих актов, на сегодняшний момент проинформированы все налогоплательщики. При этом зачастую заявители вполне осознают, что программа-максимум в споре — даже не признать ненормативный акт налогового органа недействительным, а получить обеспечительные меры, позволяющие добиться законным путем отсрочки уплаты крупных сумм налогов и пени.

В соответствии с п. 1 ст. 90 АПК РФ обеспечительные меры представляют собой временные меры, направленные на обеспечение иска или защиту имущественных интересов заявителя.

С момента принятия нового Арбитражного процессуального кодекса РФ в 2002 г. оспаривание ненормативных правовых актов, решений и действий (бездействия) налоговых органов отдельно регулируется главой 24 Кодекса. В частности, в указанной главе появилась новая для процессуального законодательства норма о возможности приостановления действия оспариваемого акта, решения по ходатайству заявителя (п. 3 ст. 199 АПК РФ).

В момент появления подобной нормы не все налогоплательщики решались ее использовать, так как обеспечительные меры, предусмотренные главой 8 АПК РФ, казались более традиционными, надежными, с четким порядком применения (вынесение определения не позднее следующего дня после дня поступления заявления в суд, выдача исполнительного листа) действиями. Впоследствии в комментариях стала высказываться позиция, что норма п. 3 ст. 199 АПК РФ также является одной из обеспечительных мер и, следовательно, ее применение регулируется общими правилами АПК РФ об обеспечительных мерах [1]. Такая точка зрения сосуществовала с прямо противоположной, сводящейся к тому, что приостановление действия оспариваемого акта — не обеспечительная мера [2].

Впоследствии в комментариях стала высказываться позиция, что норма п. 3 ст. 199 АПК РФ также является одной из обеспечительных мер и, следовательно, ее применение регулируется общими правилами АПК РФ об обеспечительных мерах [1]. Такая точка зрения сосуществовала с прямо противоположной, сводящейся к тому, что приостановление действия оспариваемого акта — не обеспечительная мера [2].

Определяться предстояло судам. Судебная практика в своем большинстве применяет п. 3 ст. 199 АПК РФ все-таки как обеспечительную меру [3]. Более того, приостановление действия оспариваемого акта рассматривается в качестве обеспечительной меры и в Определении Конституционного Суда РФ от 06.11.2003 г. № 390-О «Об отказе в принятии к рассмотрению запроса Совета Администрации Красноярского края о проверке конституционности части 3 статьи 199 АПК РФ».

Однако примечательно, что Председатель Арбитражного суда г. Москвы А.К. Большова, во-первых, считает, что п. 3 ст. 199 АПК РФ — специальная мера, не требующая и не влекущая применения норм об обеспечении иска, а во-вторых, соглашается, что в российской судебно-арбитражной практике отсутствует единообразие по этому вопросу [4].

Видимо, до того, как Пленум ВАС РФ выскажется по данному вопросу, решение о подаче ходатайства по п. 3 ст. 199 АПК РФ должно приниматься юристами в зависимости от практики, сложившейся в налоговом составе суда, где будет рассматриваться заявление о признании ненормативного правового акта недействительным. Иными словами если есть твердая уверенность, что определение о приостановлении действия ненормативного акта по п. 3 ст. 199 АПК РФ будет получено оперативно или же оперативность не является задачей подачи ходатайства, норма главы 24 АПК РФ может успешно использоваться заявителем.

До того, как ВАС РФ сформулировал свою позицию по данному вопросу, решение о подаче ходатайства по п. 3 ст. 199 АПК РФ принималось юристами в зависимости от практики, стожившейся в налоговом составе суда, где рассматривалось заявление о признании ненормативного правового акта недействительным. Если была твердая уверенность, что определение о приостановлении действия ненормативного акта по п. 3 ст. 199 АПК РФ будет получено оперативно или же оперативность не являлась задачей подачи ходатайства, норма главы 24 АПК РФ использовалась заявителем.

В недавно принятом Информационном письме Президиума ВАС РФ от 13.08.2004 г. № 83 «О некоторых вопросах, связанных с применением части 3 статьи 199 Арбитражного процессуального кодекса Российской Федерации» была наконец высказана окончательная позиция высшего судебного органа: «необходимо учитывать соответствующие положения главы 8 Кодекса, в том числе об основаниях обеспечительных мер и о порядке рассмотрения заявления об обеспечении иска».

С одной стороны, относительно процессуального порядка применения п. 3 ст. 199 АПК РФ споры теперь прекращены, однако с другой стороны, позиция ВАС РФ определяет и более жесткие требования к определению и ходатайству о приостановлении действия ненормативного акта (они должны быть мотивированными), допускает право суда требовать предоставления встречного обеспечения заявителем ходатайства.

Самое же главное, что ВАС РФ разъяснил: под приостановлением действия ненормативного правового акта понимается запрет исполнения тех мероприятий, которые предусмотрены данным актам. Представляется, что в ходатайстве заявитель теперь должен предельно четко обосновать, какие мероприятия предусматриваются обжалуемым актом, в чем возможный ущерб для заявителя и/или в чем угроза невозможности исполнения будущего судебного акта в результате исполнения этих мероприятий. Наиболее же простым и, казалось бы, самым надежным способом защиты интересов заявителя является одновременное с подачей заявления в суд о признании недействительным ненормативного акта налогового органа обращение к суду с просьбой о наложении в качестве обеспечительной меры запрета налоговым органам осуществить взыскание сумм налога и пени на основании акта налогового органа посредством принятия решения о взыскании, направления инкассовых поручений на списание указанной суммы с банковских счетов, вынесения постановления о взыскании налога на счет имущества (пп. 2 п. 1 ст. 91 АПК РФ).

Эта мера представляется как надежной, так и законной одновременно. В соответствии с нормами АПК РФ при определенных условиях суд вправе вынести судебный акт (определение), направленный на временное ограничение прав налогового органа по взысканию с налогоплательщика налоговых платежей [5].

Однако неожиданно в некоторых судах, а то и просто у отдельных судей налогового состава конкретного суда стали появляться определения об отказе в применении обеспечительных мер из-за отсутствия документа, на основании которого денежные суммы списываются в бесспорном порядке. В решении же о привлечении к налоговой ответственности налогоплательщику всего-навсего предлагается уплатить сумму налога добровольно.

При этом в обоснование своей позиции суды ссылаются на п. 6 Постановления Пленума ВАС РФ от 31.10.1996 г. № 13 «О применении АП К РФ при рассмотрении дел в суде первой инстанции», толкуя его, как указание на допустимость запрета ответчику списывать денежные средства истца только в случаях, когда подается исковое заявление о признании недействительным акта, на основании которого списываются денежные средства.

То есть суды в этом случае подталкивают заявителя к тому, что использовать нужно пп. 5 п. 1 ст. 91 АПК РФ («приостановление взыскания по оспариваемому истцом исполнительному или иному документу, взыскание по которому производится в бесспорном (безакцептном) порядке»). Применительно к ситуации с взысканием налога в качестве документов, на основании которых производится бесспорное взыскание, будут выступать, во-первых, решение о взыскании налога, сбора, а также пени за счет денежных средств налогоплательщика (плательщика сборов), организации или налогового агента — организации на счетах в банках, во-вторых, инкассовые поручения.

С одной стороны, с такой позицией можно согласиться, так как на основании решения о привлечении к налоговой ответственности денежные суммы действительно не взыскиваются. Однако полагаем все-таки, что смысл обеспечительных мер предельно ясно указан в п. 2 ст. 90 АПК РФ: обеспечительные меры допускаются, если непринятие этих мер может затруднить или сделать невозможным исполнение судебного акта, а также в целях отвращения причинения значительного ущерба заявителю.

Следовательно, поводом для применения судом обеспечительной меры является потенциальная опасность невозможности исполнения судебного решения.

Исходя из такого понимания обеспечительных мер, совершено необоснованно дожидаться начала реального взыскания. Более того, выжидательная позиция может привести именно к причинению ущерба в случае списания денежных средств (ведь получить обеспечение можно и не успеть). АПК РФ не содержит и каких-либо предписаний о целесообразности применения той или иной меры обеспечения — решать заявителю.

При этом формулировка пп. 5 п. 1 ст. 91 АПК РФ предполагает, что документ, на основании которого осуществляется бесспорное взыскание, будет оспариваться, а это может означать необходимость расширения предмета иска после получения подобных документов. Примечательно, что и в применении пп. 5 п. 1 ст. 91 АПК РФ нет единообразия: более лояльные суды полагают, что можно именно приостановить взыскание на основании решения о привлечении к налоговой ответственности налогового правонарушителя. Возможно, это не совсем верно с точки зрения теории (как уже указывалось, решение о привлечении к налоговой ответственности уж точно не является документом, на основании которого взыскание осуществляется в бесспорном порядке), однако в общем-то выгодно заявителю.

Если суд занимает наиболее жесткую позицию и ожидает именно документа, на основании которого осуществляется взыскание, то заявитель может попасть в сложную ситуацию. Ведь если решение о взыскании налога, принимаемое в порядке, установленном ст. 46 НК РФ, будет вынесено в установленный законодательством срок (60 дней с момента истечения срока добровольной уплаты налога) и в форме, не противоречащей Приказу МНС РФ от 29.08.2002 г. № БГ-3-29/465, у налогоплательщика может не оказаться достаточных оснований для его оспаривания до тех пор, пока не будут признаны недействительными акты, на основании которых производится взыскание (то есть решение о привлечении к налоговой ответственности и требование об уплате налога).

После истечения срока на добровольную уплату налога налоговый орган вправе осуществить взыскание в бесспорном порядке путем направления в банк инкассовых поручений на списание денежных средств со счетов налогоплательщика.

Инкассовые поручения направляются в банк одновременно с вынесением решения о взыскании налога. Пунктом 12.7 Положения о безналичных расчетах от 03.10.2002 г. № 2-П предусмотрена обязанность банка исполнить поступившее инкассовое поручение при наличии денежных средств на счете, то есть в тот же банковский день.

При этом в п. 3 ст. 46 НК РФ выделяется только обязательное доведение до сведения налогоплательщика в 5-дневный срок решения о подобном взыскании, но не устанавливается какой-либо срок, позволяющий приостановить взыскание (как путем оспаривания решения о взыскании, так и путем добровольной уплаты).

Кроме того, до издания Приказа МНС РФ от 29.08.2002 г. № БГ-3-29/465, которым была введена форма решения о взыскании, налоговые органы в соответствии со ст. 46 НК РФ осуществляли взыскание без вынесения подобного решения в виде отдельного документа (путем направления инкассовых поручений).

В настоящее время в решении о взыскании в соответствии с формой, утвержденной приказом МНС РФ, указывается, что срок уплаты налога истек, в связи с чем производится взыскание налога, а также пени в пределах сумм, указанных в требовании, за счет денежных средств на счетах в банках, а также содержится указание только о доведении до сведения налогоплательщика в 5-дневный срок упомянутого выше решения, но не о том, что решение будет исполняться по истечении 5 дней или иного срока.

Таким образом, на момент получения налогоплательщиком решения налогового органа о взыскании налога и пени денежные средства со счетов в банках могут быть уже списаны в бесспорном порядке. При этом произведенное налоговым органом бесспорное списание со счетов налогоплательщика оспариваемой суммы будет препятствовать немедленному восстановлению нарушенных прав и законных интересов заявителя, что предусмотрено п. 7 ст. 201 АПК РФ. Согласно названной норме решения суда по делам об оспаривании ненормативных правовых актов, решений и действий (бездействия) государственных органов (к которым относятся и налоговые органы) подлежат немедленному исполнению, что означает немедленное восстановление прав и законных интересов налогоплательщика, нарушенных принятием акта, не соответствующего законодательству[6].

Следовательно, учитывая одновременное вынесение решения о взыскании инкассовых поручений, отсутствие срока для реакции налогоплательщика на вынесенное решение о взыскании, процессуальную сложность оспаривания подобных документов, защитить интересы налогоплательщика путем приостановления взыскания по таким документам сложно. Однако до получения подобных документов налогоплательщик не может быть лишен возможности обратиться с заявлением в суд о применении обеспечительных мер.

В этой связи для защиты интересов налогоплательщика от необоснованного причинения значительного ущерба, а также для обеспечения исполнения судебного акта в случае удовлетворения требований заявителя как раз и может быть использована обеспечительная мера, предусмотренная пп. 2 п. 1 ст. 91 АПК РФ, а именно «запрещение ответчику и другим лицам совершать определенные действия, касающиеся предмета спора».

На возможность применения такой обеспечительной меры прямо указано в п. 10 Постановления Пленума ВАС РФ № 5 от 28.02.2001 г. «О некоторых вопросах применения части первой Налогового кодекса РФ», которым установлена правомерность запрета налоговому органу производить взыскание оспариваемых сумм при заявлении иска о признании недействительным требования налогового органа о взыскании недоимок и пеней.

Помимо Постановления Пленума ВАС РФ, в сложившейся практике арбитражных судов также широко используется вынесение определения об обеспечении иска в виде запрещения налоговому органу совершать действия, направленные на исполнение своего решения до вступления решения суда в законную силу (пп. 2 п. 1 ст. 91 АПК РФ 2002 г., пп. 2 п. 1 ст. 76 АПК РФ 1995 г.).

Вынесение налоговым органом решения о взыскании, направление инкассовых поручений в банки, а в случае недостатка денежных средств на счетах — вынесение постановления о взыскании за счет иного имущества налогоплательщика непосредственно связано с предметом спора (оспаривание ненормативных правовых актов, послуживших основанием такого взыскания). Кроме того, вынесение налоговым органом указанных актов, а следовательно, списание денежных средств со счетов в банках будет производиться на основании оспариваемых актов.

Таким образом, запрет на осуществление налоговым органом побочных действий в части оспариваемых сумм представляется вполне обоснованной мерой.

Тем не менее, если вышеприведенные доводы не возымели должного действия на суд заявитель остался с определением об отказе в применении обеспечительных мер, обжаловать такое определение в апелляционном порядке чаше всего нецелесообразно в связи с длительными временными затратами на обжалование, особенно учитывая возможную скорость списания налогов и пени со счетов. Получается, что в такой ситуации оптимально «ускорить» в налоговом органе вынесение решения об обращении взыскания на денежные средства, дополнить предмет иска требованием о признании недействительным решения о взыскании за счет денежных средств (особо оговорив, что основания заявления не меняются, следовательно, ст. 49 АПК РФ соблюдается) и добиться приостановления взыскания уже по этому основанию (пп. 5 п. ст. 91 АПК РФ).

В отношении обеспечительных мер в налоговых спорах остается еще один вопрос: если стадия взыскания за счет денежных средств налоговым органом безуспешно пройдена в силу отсутствия денег на счетах, уже вынесено решение о взыскании налогов и сборов за счет имущества налогоплательщика и, более того, уже возбуждено в соответствии с законодательством исполнительное производство по такому решению — возможно ли приостановить исполнительное производство в рамках обеспечительных мер? Несмотря на то, что на первый взгляд, исполнительное производство тесно связано с предметом судебного спора (собственно, так оно и есть), положения п. 1 ст. 327 АПК РФ предусматривают возможность его приостановления только по исполнительным листам, выданным арбитражным судом. Следовательно, в удовлетворении подобного требования (приостановление исполнительного производства), вероятнее всего, будет отказано за неподведомственностью.

В то же время, получив определение о приостановлении взыскания по решению о взыскании налогов и сборов за счет имущества (используя пп. 5 п. 1 ст. 91 АПК РФ, при этом дополнять предмет иска или нет — заявитель решает в зависимости от позиции суда), налогоплательщик имеет полное право рассчитывать на обязательное приостановление исполнительного производства, руководствуясь п. 6 ст. 20 ФЗ «Об исполнительном производстве» («вынесение постановления должностным лицом, которому федеральным законом предоставлено право приостанавливать исполнение судебного акта или акта другого органа, на основании которого выдан исполнительный документ, а также исполнение документа, который в силу закона является исполнительным документом»).

Из вышеизложенного можно сделать следующий вывод: обладая полной информацией о практике применения обеспечительных мер налоговым составом суда, где будет рассматриваться спор, заявитель сумеет наиболее эффективно защитить свои интересы. Самым общим «рецептом» является, безусловно, запрет в адрес налогового органа на совершение любых действий, которые могут привести к взысканию налога, в рамках пп. 2 п. 1 ст. 91 АПК РФ. Если получить определение о применении обеспечительных мер в такой редакции не удается, необходимо готовить ходатайства, уже встраиваясь в понимание конкретным судьей мер обеспечения по налоговым спорам.

[1]Комментарий к АПК РФ (постатейный) (под ред. В.В.Яркова) – М.: Изд-во БЕК, 2003; Е.Макарова «Обеспеченный» аргумент против налоговой»//»Расчет», № 4, 2004.

[2]А.Кузнецов «Чего ждать от нового АПК»//АКДИ «Экономика и жизнь», № 11, 2002.

[3] Постановление ФАС Центрального округа от 17.12.2003 г. № A35-6217/03-С4.

[4]«Слияние систем и специализация судов (интервью с А.К. Большовой, Председателем Московского арбитражного суда)// «ЭЖ-Юрист». № 8, 2004.

[5] Постановление Федерального арбитражного суда Уральского округа от 03.07.2003 г. по делу №Ф09-1696/03-ГК.

[6] Постановление ФАС Северо-Западного округа от 20.02.2004 г. № А42-9393/03-25.

Как установить APK на Android – PENDIDIKAN ILMU PENGETAHUAN SOSIAL – (S2)

нач.

Вы даже можете увидеть рабочий стол вашего ПК на виртуальном экране с помощью этого приложения и потоковой передачи. Вы пройдете оригинальный Doom, Doom 2, TNT, Plutonia, Heritic, Hexen, Chex Quest 1 + 2 и многое другое! Плавная частота кадров и удивительно плавное управление — именно так и задумывалось играть в Doom. Это одно из лучших впечатлений от кадров в секунду, которое вы получите в квесте, благодаря DR. Beef, Baggy G и Sidequest. «QG» — это платформа игр quest2, а также средство запуска игр quest2.

- Давайте возьмем пример, например, клон мода whastapp, который вы можете установить одновременно с оригинальным приложением whastapp play store на одном мобильном телефоне.

- Если ваш Quest обновился и больше не работает с SideQuest, вернитесь в приложение Oculus и еще раз проверьте, не переключился ли он в режим разработчика.

- После загрузки установочного файла программы (в формате in.exe для Windows или в формате .dmg для macOS) дважды щелкните по нему и следуйте инструкциям, показанным на экране.

Чтобы открыть APK-файл со своего компьютера, перейдите в меню «Настройки» и. Убедитесь, что установщик APK обновлен до последней версии 2. Шаг 1 Найдите файл APK в браузере.

Как принудительно включить Coolwalk на Android Auto?

Все части программы упаковываются в один файл-контейнер после его компиляции с помощью такого инструмента, как Android Studio или Visual Studio. При работе с файлами APK программа или служба преобразования файлов не очень полезны, поскольку они не нужны для преобразования одного типа файла в другой. Причина этого в том, что приложение, созданное для работы только на определенных устройствах, называется APK-файлом. Поэтому, если вы загружаете приложение с Apkmirror.com, вы должны быть в безопасности. Нажмите «Выбрать файл», а затем выберите файл для сканирования в диалоговом окне браузера.

Поэтому он не совместим с устройствами с чипами ARM. С помощью приложений «Ваш телефон» вы можете мгновенно получить доступ к приложениям Android, установленным на вашем мобильном устройстве, прямо на вашем ПК. Приложение «Ваш телефон» позволяет телефонам Android запускать приложения на ПК с Windows 10.

Как отключить Chromecast от моей учетной записи Google?

Все это позволяет запускать файлы Android APK в Windows 10 Download. BlueStacks App Player — это скорее эмулятор рабочего стола, чем платформа для разработчиков, но это отличный способ использовать приложения для Android. Пакеты программного обеспечения Debian (файлы .DEB) — это архивы, которые обычно используются для хранения файлов установки программного обеспечения. Взломанные или взломанные устройства iOS используют формат DEB в магазине приложений Cydia так же, как Apple App Store использует файлы IPA. В K2DesignLab есть несколько инструкций по преобразованию IPA в DEB, если вы хотите это сделать. Теперь, чтобы загрузить APK, просто щелкните правой кнопкой мыши значок приложения в списке приложений и выберите параметр «Загрузить это приложение».

Талисман Android — зеленый робот-андроид, как следует из названия программного обеспечения. Хотя у него нет официального названия, команда Android в Google, как сообщается, называет его «Bugdroid». В декабре 2019 года Google прекратил выдачу лицензий на новые модели телефонов Android, продаваемые в Турции. Google подал апелляцию на это решение в октябре 2018 года, но не будет требовать каких-либо временных мер для отсрочки вступления в силу требований о поведении.

apksaversВыходные данные

Владелец и издатель

APK Vorsorgekasse AG

Юридический адрес: 1030 Wien, Thomas-Klestil-Platz 13

Филиал: 4020 Linz, Stahlstraße 2-4

Контактная информация

Тел.: + 43 50 275 50

Факс: + 43 50 275 56309 Электронная почта: 90office @apk-vk. at

Корпоративная цель

Управление корпоративным персоналом и фондом обеспечения самозанятости в соответствии с законодательством Австрии.

Фонды обеспечения персонала и самозанятости код:

71.100

Номер коммерческого регистра

224799 м

Суд реестра компаний

Коммерческий суд Вены

Номер плательщика НДС (UID)

ATU 55092704

Членство в организациях Торговой палаты

Австрийская торговая палата

Федеральное отделение корпоративной платформы резервные фонды

1040 Wien, Wiedner Hauptstraße 63

www.wko.at

Применимые правовые нормы

Закон о корпоративном персонале и самозанятости (BMSVG) и Закон о банковской деятельности (BWG) в их текущей редакции.

www.ris.bka.gv.at

Регулирующий орган

Управление по надзору за финансовыми рынками

1090 Wien, Otto-Wagner-Platz 5

Тел.: (+43) 1 249 59 0

Факс: (+43) 1 249 59-5499

Электронная почта: fma@fma. gv.at

https://www.fma.gv.at/

Внешние ссылки

APK Vorsorgekasse AG не несет никакой ответственности за актуальность статуса, точность и полнота содержания веб-сайтов, на которые можно перейти по гиперссылкам. Использование гиперссылок для доступа к любым веб-сайтам, за содержание которых АПК Ворсоргекассе не несет ответственности, осуществляется на собственный риск пользователя. APK оставляет за собой право изменять любую предоставленную информацию или дополнять ее. Веб-сайт управляется APK Vorsorgekasse AG не для предоставления пользователям советов или рекомендаций, а исключительно для предоставления информации.

Административные органы

Исполнительный совет

Наблюдательный совет

Ставки в Enterprise

Материнская компания

100% APK Pensionskasse AG

Акционеры материнской компании

Общий объект APK-VK.AT

Информация о товарах

и услуги, предоставляемые АПК Ворсоргекассе АГ, и о новой схеме выходного пособия.

Отказ от ответственности

APK Vorsorgekasse AG создала этот веб-сайт и стремится тщательно отслеживать и обновлять содержащуюся на нем информацию. Несмотря на все наши усилия, за это время данные могли измениться или уже недействительны. Таким образом, АПК «Ворсоргекасса» не несет ответственности и не гарантирует актуальность, точность и полноту размещаемой информации.

Дизайн и содержание веб-сайтов АПК Ворсоргекассе АГ защищены авторским правом; следовательно, любые документы (тексты, части текстов, фотографии и изображения), опубликованные здесь, могут использоваться только с предварительного согласия АПК Ворсоргекассе АГ.

В соответствии со статьей 65а Закона о банковской деятельности, «АПК Ворсоргекассе АГ» обязана публиковать на своем веб-сайте, каким образом выполняются эти положения: 1–5, Закон о банках: Должностная квалификация руководителей и наблюдательного совета

В соответствии с положениями законодательства, АПК ВК выпустил Руководство «Соответствие требованиям», в котором в письменной форме изложены стратегия и критерии, применимые к отбору, процессу и ответственности за оценку квалификации членов правления, наблюдательного совета. и сотрудников на ключевых должностях.

Основа оценки: отсутствие каких-либо причин для дисквалификации, благополучные экономические условия, личная благонадежность, необходимая база технических знаний и опыта, а также своевременная доступность.

В руководстве также перечислены все необходимые документы, которые необходимо представить. Внутренняя оценка АПК проводится в рамках процесса первоначального назначения и подлежит оценке через регулярные промежутки времени. FMA, Орган по надзору за финансовыми услугами, должен быть уведомлен о первоначальном назначении главного исполнительного директора / наблюдательного совета. Это уведомление о первоначальном назначении должно также содержать документацию, касающуюся оценки пригодности соответствующего лица (лиц) в соответствии с внутренними процедурами АПК. Меры регулярного повышения квалификации служат для сохранения и поддержания надлежащей квалификации в любое время. Следовательно, в ответ на изменяющиеся внешние условия (например, изменения в бизнес-операциях или организационной структуре, новые нормативные положения), которые могут повлиять на требуемые способности одного или нескольких руководителей, членов наблюдательного совета или сотрудников ключевых должны быть приняты соответствующие меры (например, специальные учебные курсы, дальнейшее обучение или организационные меры).

В отношении квалификаций всех руководящих работников, членов наблюдательного совета и сотрудников, занимающих ключевые должности, орган, которому поручена их первоначальная оценка, должен быть уведомлен в случае существенных изменений в сведениях, первоначально представленных в процессе оценка их способностей. Вопрос о том, считается ли в связи с такими изменениями необходимой повторная оценка, входит в компетенцию органа, занимающегося оценкой. Если какая-либо последующая повторная оценка показывает, что до сих пор удовлетворительные квалификации больше не считаются полностью удовлетворительными, FMA должен быть проинформирован об этом измененном состоянии.

Раздел 29 Закона о банках, Номинационный комитет

Так как он не превышает установленного законом порогового значения или выпускает переводные ценные бумаги, обращающиеся на регулируемом рынке в соответствии с Разделом 1, пунктом 2, Закона о фондовых биржах, АПК ВК в настоящее время не обязан создать комитет по выдвижению кандидатур.

Раздел 39b Закона о банковской деятельности в сочетании с Приложением к 39b Закона о банковской деятельности: Принципы политики вознаграждения

В соответствии с положениями европейского и национального законодательства, а также с целью разумного и эффективного управления рисками, Политика вознаграждения APK изложено в отдельном документе (Принципы политики и практики вознаграждения). Этот документ пересматривается ежегодно и при необходимости пересматривается. В финансовом, экономическом и организационном отношении АПК ВК входит в группу АПК. Различные услуги переданы на аутсорсинг другим членам группы APK. Если за такие услуги фиксированное или переменное вознаграждение (прямое или косвенное) выплачивается работникам других компаний, применяются «Принципы политики и практики вознаграждения».

Идея «Принципов политики и практики вознаграждения» заключается в том, чтобы адаптировать индивидуальные цели сотрудников к устойчивым и долгосрочным интересам АПК ВК.