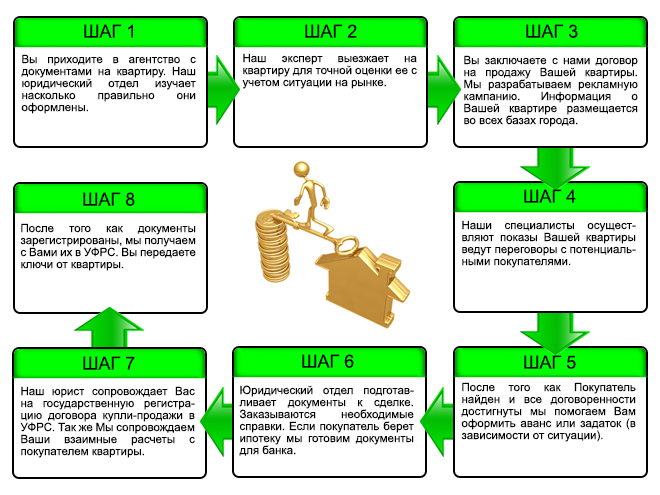

как это сделать — Статьи и советы экспертов рынка недвижимости на МИР КВАРТИР

Можно ли продать квартиру в новостройке, купленную в ипотеку, если на нее еще не оформлена собственность? Можно, ведь обязанности заемщика могут передаваться третьему лицу. Собственник продает квартиру другому человеку вместе с кредитом, заключает договор цессии– уступки прав. Простыми словами, происходит замена в договоре одного дольщика на другого. В просторечии эта сделку часто называют переуступкой.

Сделки переуступки широко распространены на первичном рынке. Фото: Мир КвартирКаковы ее особенности и на какие детали стоит обратить пристальное внимание? Рассказывает Рунар Бурганов, руководитель ипотечного отдела группы компаний BSA.

В каких ситуациях совершается переуступка ипотечной квартиры?Уступка прав требований по договору участия в долевом строительстве возможна только до момента сдачи новостройки в эксплуатацию. Регламентируется эта процедура статьей 11 ФЗ №214. После сделку можно считать простой куплей-продажей готового жилья, она будет регламентироваться другими законами.

После сделку можно считать простой куплей-продажей готового жилья, она будет регламентироваться другими законами.

Чаще всего продажа такого жилья преследует инвестиционные задачи. Если приобрести недвижимость на старте строительства по первоначальной цене, к моменту ввода дома в эксплуатацию можно продать ее на 30-50% дороже.

Есть и другие причины, по которым продавец избавляется от собственности:

- Срочная нужда в деньгах.

- Потеря основного дохода и отсутствие возможности выплачивать долг.

Покупатели же могут руководствоваться следующими причинами:

- Развод. Супруг отказывается от недвижимости в пользу другого: в данном случае передается не только жилье, но и выплаты по кредиту.

- Получение наследства. Как и в предыдущем случае, человеку достается не только недвижимость, но и долг умершего.

- Сниженная цена. Иногда такая квартира может стоить дешевле, чем напрямую у застройщика, если собственник приобретал ее в инвестиционных целях и хочет срочно продать.

- Желание купить квартиру в определенном ЖК, когда квартиры от застройщика уже распроданы, или остались многокомнатные, а требуется «однушка».

В целом, процесс заключения договора цессии мало чем отличается от сделки по договору долевого участия или договору купли-продажи. Но все же стоит обратить внимание на несколько нюансов.

Квартиру можно продатьбыстрее, если досрочно погасить долг по ипотеке и снять обременение. Фото: Мир КвартирПри уступке прав требований необходимо сообщить об этом застройщику. Возможны два варианта. Первый и самый простой: если в договоре долевого участия ничего не прописано, нужно просто отправить уведомление застройщику о том, что сменился дольщик.

Второй случай немного сложнее: если в договоре прописан порядок уступки с обязательным согласованием смены дольщика с застройщиком, необходимо следовать ему.

Кроме того, нужно внимательно выбирать банк. Некоторые из них не работают с уступкой и могут значительно увеличить ставку новому заемщику. При объекте с эскроу-счетами (специальный счет в банке, который открывается для расчетов между покупателем квартиры в строящемся доме и застройщиком) следует обратиться в банк – эскроу-агент для замены владельца счета.

При объекте с эскроу-счетами (специальный счет в банке, который открывается для расчетов между покупателем квартиры в строящемся доме и застройщиком) следует обратиться в банк – эскроу-агент для замены владельца счета.

В целом, последовательность действий при покупке квартиры по переуступке с ипотекой следующая:

- Вы находите нужную квартиру по уступке с помощью объявлений о продаже на сайтах о недвижимости либо в отделе продаж новостройки.

- Если планируете приобретать квартиру с ипотекой, то получаете одобрение ипотечного банка.

- Если в договоре долевого участия прописан порядок согласования сделки с застройщиком, то согласовываете. Если в документе об этом ничего не сказано, просто уведомляете застройщика о смене дольщика после регистрации договора уступки.

- Составляете договор уступки, согласовываете с вашим ипотечным банком. Он назначает дату сделки.

- В назначенный день подписываете кредитную документацию, договор уступки, и весь комплект документов отправляется на регистрацию.

- Если объект строится с применением эскроу-счетов, обращаетесь в банк –эскроу-агент застройщика и производите замену владельца эскроу-счета.

В целом, покупка квартиры в ипотеку по переуступке — обычная процедура, которая при соблюдении всех требований не несет рисков. Главное — учесть все детали.

Купить и продать квартиру по переуступке: с какими ограничениями придется столкнуться

Как риэлторы обманывают клиента при покупке квартиры

Арендовать и откладывать – или взять ипотеку?

Как выбрать выгодную ипотеку при покупке квартиры на «вторичке»

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

Что делать сразу после покупки квартиры

Если вы стали владельцем квартиры, не спешите продумывать интерьер и расставлять мебель по всем комнатам. Сначала необходимо уладить некоторые бюрократические вопросы, чтобы избежать возможных проблем в будущем.

Что делать после покупки квартиры

Собственная квартира – это серьезное приобретение, поэтому важно соблюсти все этапы правильного вступления в права собственности. Мы расскажем все, что вам нужно знать и сделать, если вы только что купили квартиру.

Мы расскажем все, что вам нужно знать и сделать, если вы только что купили квартиру.

Документы на собственность

Начать лучше всего с проверки пакета документов, которые должны быть у вас на руках:

- договор купли-продажи – это основной документ, который отражает ваше право на владение данной недвижимостью;

- акт передачи квартиры;

- выписка из БТИ;

- справка, где подтверждается отсутствие задолженностей за квартиру;

- свидетельство о праве собственности;

- кадастровый паспорт – техническая документация, где прописывается общая площадь квартиры.

Эти документы являются основными, и они должны быть у каждого собственника. Для всех последующих действий нужно предъявлять именно этот список документов, и лучше хранить их в одном месте.

Помимо перечисленных свидетельств, вам нужно оформить еще ряд документов при покупке квартиры на вторичном рынке. В первую очередь получите выписку с лицевого счета и заключите договоры с обслуживающими организациями на подключение к сети электроснабжения, водоканалу и общий договор на обслуживание.

Как правильно оформить квартиру с вторичного рынка

После приобретения квартиры на вторичном рынке, необходимо выполнить ряд действий, чтобы комфортно обустроиться на новом месте. Сначала получите выписку с лицевого счета – для этого нужно отправиться в Расчетный кассовый центр и обратиться на правах собственника жилья. Выписка может подтвердить, что на момент вступления в право собственности у вас нет долгов.

Смена прописки – это следующий шаг, который нужно совершить после переезда на новое место. С этой целью нужно отправиться в Федеральную миграционную службу и подать уведомление о смене месте жительства. Важно уложиться в семидневный срок после выписки со старой квартиры. Если вы не успеваете посетить миграционное отделение, можно сделать это в МФЦ, в отделении почты России или использовать ресурс Госуслуги.

Следующий этап заключается в том, что вам нужно заключить новые договоры с обслуживающими компаниями. Найдите компанию, за которой закреплен ваш дом, и обратитесь к ней для заключения такого договора. Как правило, для оформления подключения к сети энергоснабжения нужно посетить другую инстанцию. Водоканал отвечает за поставку горячей и холодной воды, так что для подключения к этой сети также придется заключить отдельный договор. Советуем выполнить все эти действия в семидневный срок после регистрации договора купли-продажи. При необходимости вам нужно перезаключить договор с провайдером интернета, подключить телефон или поставить квартиру на охрану.

Найдите компанию, за которой закреплен ваш дом, и обратитесь к ней для заключения такого договора. Как правило, для оформления подключения к сети энергоснабжения нужно посетить другую инстанцию. Водоканал отвечает за поставку горячей и холодной воды, так что для подключения к этой сети также придется заключить отдельный договор. Советуем выполнить все эти действия в семидневный срок после регистрации договора купли-продажи. При необходимости вам нужно перезаключить договор с провайдером интернета, подключить телефон или поставить квартиру на охрану.

Что делать, если вы купили квартиру в ипотеку

Процесс переоформления квартиры на вторичном рынке, которая была куплена в ипотеку, не отличается от сценария для покупок за собственные средства. Однако в этом случае добавляется еще один пункт – документация от банка.

Если вы покупаете квартиру в ипотеку, вы обращаетесь в банк, и именно это учреждение становится третьим лицом в вашей сделке. После оформления ипотеки нужно обязательно взять в отделении банка договор и график платежей – это основные документы, в которых закреплены ваши отношения с финансовым учреждением.

Далее поступаем по инструкции, которая дана выше, и обходим все инстанции, заключая нужные договоры. Кстати, если у вас газовая плита, нужно посетить учреждение, отвечающее за подачу газа, и заключить договор с предприятием отдельно от других обслуживающих контор.

Полезный совет – после покупки квартиры вы можете претендовать на получение налогового вычета. Эта возвратная сумма, которая поможет покрыть часть расходов и окупить покупку. Для оформления вычета необходимо обратиться в отделение налоговой службы по месту регистрации и подать заявление с пакетом требуемых документов.

Если вы уже выплатили ипотеку, необходимо снять обременение с жилья. Дело в том, что пока квартира находится в ипотеке, вы не можете совершать с ней определенные действия и не являетесь ее собственником в полной мере. Как только долг перед банком погашен, вы можете спокойно продать квартиру, использовать в качестве залога или подарить. Обременение снимается только после выплаты всей суммы кредита, и для этого необходимо обратиться в Росреестр. В регистрирующее отделение может обратиться сам собственник или представитель банка, в котором была оформлена ипотека. Процесс запускается предоставлением пакета документов, в который входят стандартные бумаги и справка из банка о полном погашении долга. Как только специалисты Росреестра проведут проверку всех сведений, в Свидетельстве о праве собственности появляется отметка о снятии обременения. Данная процедура не требует оплаты государственной пошлины и осуществляется в течение трех дней после обращения. После снятия обременения можно заказать новое свидетельство, но за эту услугу уже придется доплачивать.

В регистрирующее отделение может обратиться сам собственник или представитель банка, в котором была оформлена ипотека. Процесс запускается предоставлением пакета документов, в который входят стандартные бумаги и справка из банка о полном погашении долга. Как только специалисты Росреестра проведут проверку всех сведений, в Свидетельстве о праве собственности появляется отметка о снятии обременения. Данная процедура не требует оплаты государственной пошлины и осуществляется в течение трех дней после обращения. После снятия обременения можно заказать новое свидетельство, но за эту услугу уже придется доплачивать.

Принимаем квартиру в новостройке

Если вы покупаете квартиру в новостройке, добавляется несколько дополнительных этапов оформления. Сначала необходимо оформить акт приема-передачи с застройщиком. Этот документ подписывается после того, как вы внимательно осмотрите квартиру и будете согласны на дальнейшее оформление. Подпись на таком документе означает, что вы осмотрели жилье и согласны со всеми особенностями этой недвижимости. Внимательно пройдитесь по квартире и обращайте внимание на любые мелочи, которые кажутся вам возможными дефектами. Если вас что-то смущает, не бойтесь говорить об этом и указывайте на то, с чем вы не согласны.

Внимательно пройдитесь по квартире и обращайте внимание на любые мелочи, которые кажутся вам возможными дефектами. Если вас что-то смущает, не бойтесь говорить об этом и указывайте на то, с чем вы не согласны.

Следующий шаг – это обращение в БТИ, где нужно составить кадастровый паспорт жилья. Предварительно необходимо составить заявление на получение такого технического документа и передать пакет требуемых документов. Как правило, от вас потребуется предоставить договор ДДУ при его наличии, акт приема и копию паспорта собственника.

После получения кадастрового паспорта необходимо обратиться в Росреестр, где регистрируется ваше право собственности. Вам выдадут свидетельство, которое является основным документом, подтверждающим право владения. При обращении в Росреестр также потребуется предоставить пакет документов, и через месяц квартира будет внесена в общую базу данных.

Подробно об имущественном вычете

Покупка квартиры – это значительное денежное вложение, поэтому государство предлагает вернуть часть денег за квартиру в качестве имущественного налога. Размер вычета высчитывается индивидуально и зависит от стоимости недвижимости. Если вы покупаете квартиру за собственные деньги, вы можете вернуть 13% от ее стоимости, подтвердив оплату жилья соответствующими документами. В случае жилья, оформленного в ипотеку, вернуть можно 13% от суммы, которая выплачивается по договору. Кстати, при покупке квартиры с черновой отделкой или в строящемся доме можно компенсировать 13% от ремонтных работ.

Размер вычета высчитывается индивидуально и зависит от стоимости недвижимости. Если вы покупаете квартиру за собственные деньги, вы можете вернуть 13% от ее стоимости, подтвердив оплату жилья соответствующими документами. В случае жилья, оформленного в ипотеку, вернуть можно 13% от суммы, которая выплачивается по договору. Кстати, при покупке квартиры с черновой отделкой или в строящемся доме можно компенсировать 13% от ремонтных работ.

На получение имущественного вычета имеют право все граждане России, которые ранее не воспользовались такой услугой и платили все налоги после приобретения жилья. Существует ряд ситуаций, когда получение имущественного вычета невозможно. Например, вы не сможете получить эту сумму, если строительство дома велось из средств федерального бюджета или за счет материнского капитала. Под данный закон также не попадают сделки, заключенные между родственниками – когда один супруг продает квартиру другому супругу.

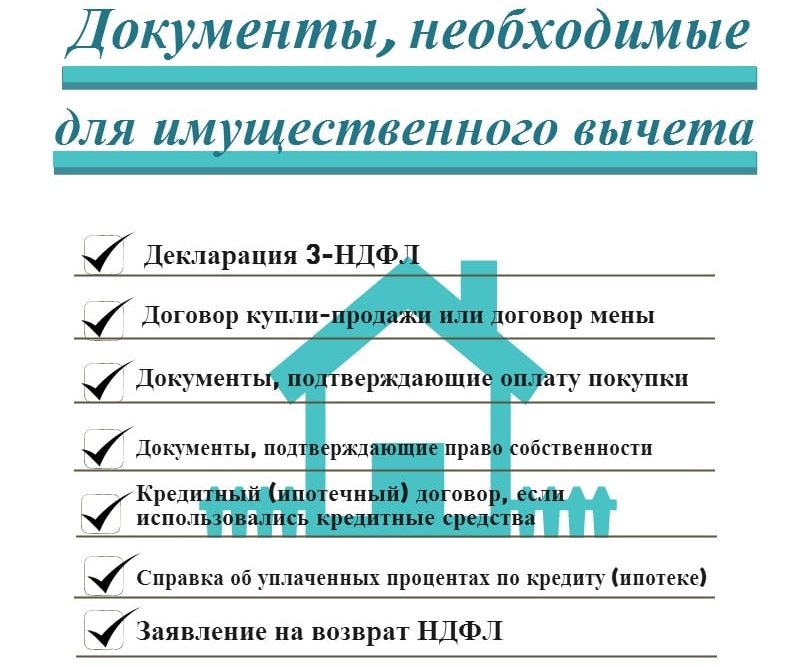

Для получения налогового вычета необходимо предоставить следующие документы:

- справка 3НДФЛ;

- паспорт и ИНН владельца;

- договор купли-продажи жилья;

- акт приема-передачи;

- свидетельство о регистрации права собственности;

- заполненное заявление на налоговый вычет.

Владельцы квартир, оформленных в ипотеку, должны предоставить кредитный договор и справку из банка, в которой будут прописаны все выплаты и проценты. Налоговый вычет может выдаваться в форме освобождения от налогов на доходы в течение определенного периода. Если вы выбрали этот способ выплат, оформлять справку 3НДФЛ не нужно.

Как позаботиться о безопасности жилья

Если вас волнует вопрос безопасности, можно обратиться в охранное агентство и заключить договор на охрану квартиры. В зависимости от того, в каком районе вы живете и как привыкли выстраивать свой рабочий график, охранное агентство предложит несколько вариантов защиты. Оптимальное решение – это подключение сигнализации, которая активируется в то время, когда вас нет дома.

Разумно обратиться в страховую компанию и заключить договор страхования, чтобы обезопасить себя в случае возможных неприятностей. Страховые компании готовы предложить множество пакетов, которые учитывают разные ситуации и опасности. В случае наступления страхового случая вы можете претендовать на финансовое возмещение, что поможет быстрее решить проблемы.

В случае наступления страхового случая вы можете претендовать на финансовое возмещение, что поможет быстрее решить проблемы.

При покупке квартиры на вторичном рынке обязательно поменяйте замки на входной двери. У подобного жилья уже были владельцы, и надеяться только на совесть других людей неразумно. Лучше поменять замки и обезопасить свою квартиру от нежелательного вторжения.

Оцениваем стоимость ремонта

Квартиры на вторичном рынке имеют множество плюсов и минусов, но такая категория жилья продолжает пользоваться большим спросом на рынке. Одна из особенностей квартиры на вторичном рынке заключается в том, что вам придется потратить свое время и деньги на ремонт. Конечно, можно найти квартиру, где вам не придется ничего делать, но некоторые планомерно разыскивают жилье, в котором можно «развернуться» в вопросе интерьера.

Если вы выбрали именно последний вариант, вот несколько советов, которые вам пригодятся:

- Проверьте состояние сети электроснабжения. Электричество – это важная составляющая комфорта, и именно сеть питания часто доставляет множество проблем. Необходимо проверить состояние проводки, целостность и работоспособность розеток и обратить внимание на то, как работают приборы освещения. Если проводка в порядке, и ей можно пользоваться далее, смело приступайте к ремонту. Однако наличие износившихся отрезков или искрящиеся розетки становятся важной причиной для замены всей проводки.

- Продумайте теплоизоляцию. В квартирах на вторичном рынке может быть множество источников потери тепла, которые необходимо обнаружить и исправить. Это может быть открытый балкон и неутепленная лоджия, плохая теплоизоляция пола или старые окна. Эти вопросы следует решить перед началом основного ремонта, чтобы в каждой комнате создать комфортабельную обстановку.

- Подумайте над планировкой. Вносить большие изменения в планировку квартиры нельзя, но некоторые вольности допустимы. Советуем внимательно присмотреться к жилому пространству и решить для себя, в какой квартире вы хотите жить.

Электричество – это важная составляющая комфорта, и именно сеть питания часто доставляет множество проблем. Необходимо проверить состояние проводки, целостность и работоспособность розеток и обратить внимание на то, как работают приборы освещения. Если проводка в порядке, и ей можно пользоваться далее, смело приступайте к ремонту. Однако наличие износившихся отрезков или искрящиеся розетки становятся важной причиной для замены всей проводки.

Электричество – это важная составляющая комфорта, и именно сеть питания часто доставляет множество проблем. Необходимо проверить состояние проводки, целостность и работоспособность розеток и обратить внимание на то, как работают приборы освещения. Если проводка в порядке, и ей можно пользоваться далее, смело приступайте к ремонту. Однако наличие износившихся отрезков или искрящиеся розетки становятся важной причиной для замены всей проводки.

Ремонт – это дорогостоящее предприятие, но вы можете создать такой интерьер, который будет отвечать всем вашим эстетическим требованиям, и сохранить его на длительное время.

Подводим итоги

Итак, мы рассказали обо всех тонкостях оформления квартиры после покупки, чтобы вы могли в полной мере почувствовать себя ее владельцем. Важно провести все эти мероприятия в ближайшее время после покупки, чтобы потом спокойно заняться ремонтом и перевозкой вещей. Если вы упустите некоторые детали на первом этапе владения, позже придется оплачивать штрафы или разбираться с задолженностями.

Напомним еще раз, что вам нужно сделать, когда вы купили квартиру:

- Закрепить право собственности. Первым делом необходимо обратиться в Росреестр и получить свидетельство о регистрации права собственности на ваше имя.

- Оформить лицевой счет. Так как вы становитесь новым владельцем квартиры, необходимо перезаключить все договоры и открыть лицевой счет, который будет привязан к вам и к новому жилью.

- Прописаться в квартире. Наличие прописки – это важная составляющая права собственности, так что в течение семи дней после выписки со старого места жительства нужно посетить местный регистрационный орган.

- Заключить договоры с обслуживающими компаниями. Необходимо заключить договоры со всеми коммунальными службами, которые будут оформлены на ваше имя.

- Оформить имущественный вычет. Можно обратиться в местное отделение налоговой службы и получить налоговый вычет, чтобы у вас появились деньги на проведение ремонта.

Если вы не готовы самостоятельно сражаться с бюрократической машиной, можно обратиться к специалистам и поручить им выполнение всех этих действий.

15 шагов к покупке дома

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Шаги к покупке дома включают подготовку финансов и поиск подходящего ипотечного кредитора, но есть и забавные вещи.

Автор:

Кейт Вуд

Кейт Вуд

Ведущий писатель | Покупка жилья, ипотека, домовладение

Кейт Вуд присоединилась к NerdWallet в 2019 году в качестве писателя в команде, посвященной домам и ипотеке. Имея образование в области социологии, Кейт серьезно относится к таким проблемам, как жилищное неравенство, и наслаждается любой возможностью демистифицировать процесс покупки жилья. До прихода в NerdWallet она писала о ремонте, декоре и обслуживании дома для журнала This Old House. Несмотря на то, что Кейт узнала, насколько сложными могут быть старые дома, Кейт купила и медленно ремонтирует дом 18-го века в восточном Коннектикуте.

До прихода в NerdWallet она писала о ремонте, декоре и обслуживании дома для журнала This Old House. Несмотря на то, что Кейт узнала, насколько сложными могут быть старые дома, Кейт купила и медленно ремонтирует дом 18-го века в восточном Коннектикуте.

Обновлено

Отзыв от Майкла Сун Ли Chevron, Boeing, State Farm Insurance и General Motors. Он является автором девяти книг, в том числе «Переговоры черного пояса» и «Межкультурные продажи для чайников». Майкл является отмеченным наградами брокером по недвижимости с 19 лет.80 лет, получил лицензию налоговой службы от Налоговой службы и в прошлом был сертифицированным специалистом по финансовому планированию, преподавал налогообложение в Колледже финансового планирования. Его статьи публиковались в таких газетах и журналах, как The Wall Street Journal, San Francisco Chronicle, Los Angeles Times и Consumer Reports. Он был деканом Школы менеджмента в Университете Джона Ф. Кеннеди и более 20 лет работал адъюнкт-преподавателем в Университете Золотые Ворота.

Он был деканом Школы менеджмента в Университете Джона Ф. Кеннеди и более 20 лет работал адъюнкт-преподавателем в Университете Золотые Ворота.

Узнать больше

В NerdWallet наш контент проходит строгую редакционную проверку

. Мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

Некоторые или все ипотечные кредиторы, представленные на нашем сайте, являются рекламными партнерами NerdWallet, но это не влияет на наши оценки, звездные рейтинги кредиторов или порядок, в котором кредиторы перечислены на странице. Наши мнения являются нашими собственными. Вот список наших партнеров.

Шаги

- 1. Убедитесь, что вы готовы

- 2. Приведите свои финансы в порядок

- 3. Составьте план первоначального взноса

- 4. Создайте список пожеланий

- 5. Найдите подходящую ипотеку для вас

Найдите подходящую ипотеку для вас

Найдите подходящую ипотеку для васШаги

- 1. Убедитесь, что вы готовы

- 2. Приведите свои финансы в порядок

- 3. Составьте план первоначального взноса

- 4. Создайте список пожеланий

- 5. Найдите подходящая ипотека для вас

- 6. Получите предварительное одобрение на ипотеку

- 7. Найдите агента по недвижимости

- 8. Отправляйтесь за покупками!

- 9. Сделать предложение

- 10. Получить ипотечный кредит

- 11. Получить страховку домовладельцев

- 12. Запланировать осмотр дома

- 13. Оценить дом

- 14. Договориться с продавцом о ремонте или кредите 9045

- 15. Завершите свой новый дом

Мы разбили процесс покупки жилья на 15 основных этапов: Назовите это контрольным списком для покупки дома. Каждый шаг включает в себя выбор, который нужно сделать, и то, что нужно сделать. Некоторые вызывают стресс, некоторые довольно крутые, а некоторые, ну, немного раздражают. Но каждый делает вас на один шаг ближе к вашей цели домовладения.

Но каждый делает вас на один шаг ближе к вашей цели домовладения.

1. Убедитесь, что вы готовы

Конечно, есть финансовая готовность купить дом (см. Шаг 2 для этого). Но готовы ли вы эмоционально? Даже если это будет ваш стартовый дом, вы берете на себя большие финансовые обязательства и пускаете корни.

Вам следует подумать о других целях на ближайшие несколько лет. Вы покупаете с партнером, и если да, вы на одной странице, когда дело доходит до денег? Есть ли шанс, что вам придется переехать по работе? Вы думаете о создании семьи? Эти общие вопросы могут дополнить плюсы (или минусы) того, подходящее ли сейчас время для покупки дома.

Лучшие ипотечные кредиторы 2023 года

Просмотрите наш список лучших ипотечных кредиторов 2023 года, чтобы увидеть лучших ипотечных кредиторов года, включая кредиторов HELOC.

2. Приведите свои финансы в порядок

Покупка дома может оказаться самым важным финансовым решением, которое вы когда-либо принимали, поэтому, прежде чем сделать решительный шаг, убедитесь, что ваши финансы в порядке.

Использование калькулятора доступности жилья поможет вам определить свой бюджет, принимая во внимание ваш доход, долги, местонахождение и сумму первоначального взноса (подробнее об авансовых платежах чуть позже). Вы сможете увидеть, как могут складываться ваши ежемесячные платежи по ипотеке и как ваши финансы могут выглядеть как домовладелец.

Это может быть важно для того, чтобы ваши амбиции оставались приземленными. Возможно, вы сможете претендовать на значительную ипотеку, но это не значит, что вы на самом деле хотите выделить большую часть своего бюджета на жилье.

Также проверьте свой кредитный рейтинг. Более высокий кредитный рейтинг — это самый действенный способ получить более низкую процентную ставку по ипотеке. Знайте варианты ипотеки для вашего кредитного рейтинга. Если ваш кредитный рейтинг нуждается в некоторой доработке, возможно, стоит повременить с приобретением жилья и посмотреть, что вы можете сделать, чтобы улучшить свой рейтинг.

3.

Составьте план первоначального взноса

Составьте план первоначального взносаКогда вы определите, что вы можете себе позволить, вы можете выяснить, сколько вы хотите сэкономить для первоначального взноса. Хотя первоначальный взнос в размере 20% был нормой, многие домовладельцы предпочитают платить меньше. Меньший первоначальный взнос требует меньше денег авансом, но это означает, что вам придется платить ипотечную страховку, которая обычно увеличивает ваш ежемесячный платеж. Тип ипотечного кредита, который вы используете, также влияет на минимальный требуемый первоначальный взнос.

Если это ваш первый дом или вы давно не владели домом, вы также можете изучить государственные программы для покупателей жилья впервые. Многие предлагают финансовую помощь, включая помощь с первоначальным взносом. И если у вас есть друг или член семьи, который может себе это позволить, вы также можете использовать подарочные деньги, чтобы увеличить свой первоначальный взнос. Правила о подарочных деньгах различаются в зависимости от кредитной программы.

🤓Подсказка для ботаников

Вы захотите отложить деньги не только на первый взнос. Расходы на закрытие обычно составляют от 2% до 5% от общей стоимости кредита. Неплохо также иметь запас средств на случай, если дом потребует неожиданного ремонта.

4. Создайте список пожеланий

Видите, я же говорил, что будет несколько забавных шагов! И составление списка обязательных и приятных вещей для вашего дома, безусловно, является одним из них. Ищете ли вы стартовый дом или место, где вы можете представить себе жизнь на долгие годы, есть много мелких деталей, но вот некоторые из более важных решений, которые вы можете принять при составлении списка:

Частный дом или пристроенный дом. единица? Если вы мечтаете о заднем дворе, вам подойдет традиционный дом на одну семью. Но если вы находитесь в более густонаселенном районе или не хотите заниматься всем этим обслуживанием, покупка квартиры или таунхауса может быть вашим лучшим выбором. В некоторых городах кооперативы также являются вариантом. Они могут быть дешевле, чем квартира, но их немного сложнее финансировать.

В некоторых городах кооперативы также являются вариантом. Они могут быть дешевле, чем квартира, но их немного сложнее финансировать.

Какое твое идеальное место? Предполагая, что вы остановились в штате и знаете район, в котором хотите жить, теперь пришло время выбрать район. Подумайте о таких факторах, как безопасность, удобства (например, пешеходная зона, зеленые насаждения или кафе) и расходы (которые могут включать налоги на недвижимость и, если это часть ассоциации домовладельцев, сборы ТСЖ). Также разумно рассмотреть школьный округ. Даже если вы не планируете заводить детей, качество школы может повлиять на стоимость дома — и помочь или снизить вашу цену при перепродаже, если и когда вы решите продать.

Готовность к заселению или ремонт? Нет ничего проще, чем купить дом, в который все, что вам нужно сделать, это въехать. Но если вы находитесь на дорогом или иным образом конкурентном рынке, покупка недвижимости, требующей TLC, может помочь вам позволить себе дом большего размера или попасть в более дорогой район. С фиксирующим верхом вам нужно будет приложить усилия — и деньги — чтобы сделать его пригодным для жизни, поэтому убедитесь, что вы готовы принять вызов.

С фиксирующим верхом вам нужно будет приложить усилия — и деньги — чтобы сделать его пригодным для жизни, поэтому убедитесь, что вы готовы принять вызов.

5. Найдите подходящий вам ипотечный кредит

Тип ипотечного кредита, который вы используете для покупки дома, влияет на то, что вам нужно для получения кредита (включая требуемую сумму первоначального взноса) и как вы будете его выплачивать назад. Выбор правильного ипотечного кредита может повысить ваши шансы на одобрение и может сэкономить вам тысячи долларов в долгосрочной перспективе.

Прежде чем решить, какой тип ипотеки выбрать, важно изучить преимущества и недостатки каждого из них. Вот некоторые из основных типов ипотечных кредитов:

Обычные кредиты — это ипотечные кредиты, которые не гарантируются федеральным правительством. Они предлагают низкие минимальные авансовые платежи, но имеют более строгие требования.

Кредиты FHA — это ипотечные кредиты, обеспеченные Федеральной жилищной администрацией.

Как правило, на них легче претендовать, чем на обычные кредиты, но они предъявляют более строгие требования к ипотечному страхованию.Кредиты VA от Департамента по делам ветеранов предназначены для действующих или бывших военнослужащих и соответствующих супругов. Кредиты на покупку VA позволяют вам не вносить первоначальный взнос.

Крупные ссуды — это ипотечные кредиты на дома, стоимость которых превышает стандартные лимиты кредитования. Обычно они требуют больших первоначальных взносов и более высоких кредитных рейтингов.

Кредиты на ремонт позволяют включить расходы на улучшение дома в общую сумму кредита на жилье. Особенно, когда ставки по ипотечным кредитам низкие, это может быть способом занять больше денег на ремонт, выплачивая при этом меньшие проценты, чем при использовании другого типа кредита на улучшение дома, например личного кредита.

Как правило, на них легче претендовать, чем на обычные кредиты, но они предъявляют более строгие требования к ипотечному страхованию.

Как правило, на них легче претендовать, чем на обычные кредиты, но они предъявляют более строгие требования к ипотечному страхованию. С каждым из этих типов кредита у вас может быть возможность выбирать между ипотекой с фиксированной или регулируемой процентной ставкой (также называемой ARM). Как вы, наверное, догадались по названиям, фиксированные ставки статичны; регулируемые ставки могут двигаться вверх или вниз. Кредит ARM может начаться с более низкой процентной ставки, чем кредит с фиксированной ставкой, что позволит вам купить больше дома за тот же ежемесячный платеж, но ставки могут увеличиваться (или уменьшаться) с течением времени.

Как вы, наверное, догадались по названиям, фиксированные ставки статичны; регулируемые ставки могут двигаться вверх или вниз. Кредит ARM может начаться с более низкой процентной ставки, чем кредит с фиксированной ставкой, что позволит вам купить больше дома за тот же ежемесячный платеж, но ставки могут увеличиваться (или уменьшаться) с течением времени.

Вам также необходимо выбрать срок ипотеки. Тридцатилетняя ипотека является наиболее распространенной, но 10-, 15- или 20-летние сроки могут быть доступны по более низкой процентной ставке.

6. Получите предварительное одобрение на ипотеку

Вы знаете свой бюджет на покупку жилья и решили, какой тип ипотечного кредита вам подойдет. Теперь пришло время начать делать покупки для ипотечного кредитора. Существует множество кредиторов, в том числе крупные обычные банки со знакомыми названиями, небанковские кредиторы, работающие только в Интернете, и небольшие местные банки и кредитные союзы, которые могут предлагать более персонализированные услуги.

Когда вы смотрите на кредиторов, определите, что они предлагают тип кредита, который вы хотите, является первым шагом. (Если вы выбрали кредит FHA, и они не одобрены FHA кредитором, перейдите к следующему.) Но помимо этого основного препятствия, вам нужно посмотреть, как их выборочные ставки сравниваются с сегодняшними ипотечными ставками. ставок, узнайте, за какие расходы на закрытие вы будете нести ответственность, и сравните сборы за выдачу ипотечного кредита. Скорее всего, вы найдете часть этой информации прямо на их веб-сайтах; чтобы получить некоторые цифры, вам придется поговорить с кредитным офицером.

Ипотечные кредиты от наших партнеров

NBKC

5.0

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

5.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

620620

Мин. первоначальный взнос

3%NBKC предлагает обычные кредиты всего за 3% первоначального взноса.

Pennymac

5.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

5.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

620620

Мин. первоначальный взнос

3%Pennymac предлагает несколько различных вариантов ипотечного кредита для заемщиков с первоначальным взносом менее 20%.

New American Funding

4.5

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

4.5

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

580580

Мин. первоначальный взнос

5%New American Funding работает с программами помощи при первоначальном взносе в 14 штатах, включая Калифорнию, Техас, Флориду и Иллинойс.

Better

5.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

5.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

620620

Мин. первоначальный взнос

3% Better предлагает 3% первоначальный взнос по обычным кредитам.

Rocket Mortgage

4.5

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

4.5

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

620620

Мин. первоначальный взнос

3% Rocket Mortgage предлагает обычные ипотечные кредиты с первоначальным взносом всего 3%.

Работа с кредитором для получения предварительного одобрения на ипотеку является важным шагом в точном определении вашего бюджета. Предварительное одобрение ипотеки даст вам реальные цифры, поскольку кредитор будет располагать подробной информацией о ваших финансах. Это включает в себя жесткий запрос, который будет отображаться в вашем кредитном отчете. Хорошие новости: если вы подаете заявку в несколько кредиторов примерно в одно и то же время, это будет считаться только одной жесткой тягой — и поиск по магазинам может помочь вам найти более низкую ставку.

Хорошие новости: если вы подаете заявку в несколько кредиторов примерно в одно и то же время, это будет считаться только одной жесткой тягой — и поиск по магазинам может помочь вам найти более низкую ставку.

Сбор всех документов для предварительного утверждения может занять много времени. Но как только у вас есть документы для одного кредитора, вам будет проще подать заявку на других, и то, что вы получите, того стоит. Наряду с письмом с предварительным одобрением, в котором указывается, сколько кредитор готов одолжить вам, вы также можете получить форму оценки кредита. Эта форма не является окончательной, но она позволяет легко сравнивать ставки кредиторов, сборы и другие расходы, поскольку все они используют одну и ту же форму. Письмо с предварительным одобрением обычно действительно только от 60 до 9 лет.0 дней, после чего его нужно будет обновить.

Письмо с предварительным одобрением также показывает продавцам и агентам по недвижимости, что вы являетесь серьезным покупателем, который может получить финансирование, что может дать вам решающее преимущество перед конкурирующими покупателями жилья. Возможно, вы также слышали о предварительной квалификации, которая традиционно дает вам приблизительную оценку того, что кредитор может позволить вам одолжить, на основе данных, предоставленных вами самими. Термины иногда используются взаимозаменяемо, но письмо с предварительным одобрением имеет больший вес, хотя ни предварительное одобрение, ни предварительная квалификация не являются гарантией того, что вы закроете кредит.

Возможно, вы также слышали о предварительной квалификации, которая традиционно дает вам приблизительную оценку того, что кредитор может позволить вам одолжить, на основе данных, предоставленных вами самими. Термины иногда используются взаимозаменяемо, но письмо с предварительным одобрением имеет больший вес, хотя ни предварительное одобрение, ни предварительная квалификация не являются гарантией того, что вы закроете кредит.

7. Найдите агента по недвижимости

У вас есть предварительное одобрение и вы знаете, какой дом вы ищете, так что давайте найдем кого-нибудь, кто поможет вам с поиском. Правильный агент по недвижимости может иметь огромное значение на протяжении всего процесса покупки дома, от знания тонкостей местного рынка до оказания моральной поддержки, когда поиск кажется бесконечным, до помощи в переговорах с продавцом.

Рекомендуется опросить как минимум трех агентов. Спросите людей, которых вы знаете, которые недавно купили дом, могут ли они порекомендовать своего агента. Здесь есть только одно твердое «нельзя»: не пользуйтесь услугами агента по недвижимости, который продает дом, который вы надеетесь купить. Вам нужен собственный агент, который будет отстаивать интересы и вести переговоры от вашего имени.

Здесь есть только одно твердое «нельзя»: не пользуйтесь услугами агента по недвижимости, который продает дом, который вы надеетесь купить. Вам нужен собственный агент, который будет отстаивать интересы и вести переговоры от вашего имени.

Агент покупателя обычно получает комиссию от продавца. Однако вы можете подписать соглашение о представительстве с вашим агентом по недвижимости, которое может возложить на вас ответственность за уплату комиссии, если продавец этого не сделает. Редко когда продавец не платит — это может сыграть роль, например, если вы покупаете недвижимость для продажи владельцем — но вы все равно должны внимательно прочитать соглашение и проверить, кто будет платить в вашем случай.

8. За покупками!

Да, этот шаг заслуживает восклицательного знака — пришло время перейти на следующий уровень просмотра онлайн-списков недвижимости и увидеть некоторые дома лично. Извлеките максимальную пользу из своего обхода, так как вы можете увидеть дом только один раз, прежде чем сделать предложение, особенно на горячем рынке. Постарайтесь, чтобы вас не сбили с толку другие покупатели или агент продавца (который может присутствовать или не присутствовать).

Постарайтесь, чтобы вас не сбили с толку другие покупатели или агент продавца (который может присутствовать или не присутствовать).

Сделайте фотографии на телефон, чтобы освежить память, когда вы решаете, делать ли предложение. Может быть легко вспомнить тот очаровательный уголок для завтрака или дополнительную спальню, которая могла бы стать идеальным домашним офисом, но стареющая бытовая техника или настил, который нуждается в замене, могут быть вне поля зрения, из памяти. Потенциальные проблемы могут повлиять на сумму, которую вы предлагаете, или могут быть предметом обсуждения с домашним инспектором.

9. Сделайте предложение

Нашли дом, который подходит именно вам? Пришло время сделать предложение. Ваш агент по недвижимости может быть здесь огромным ресурсом, предоставляя вам сопоставимую информацию о продажах и любую информацию о продавцах, которую они могли получить от агента продавца (например, если они уже нашли новое место и имеют дополнительную мотивацию для продажи) . Вам также может понадобиться помощь юриста по недвижимости. В некоторых штатах юрист должен участвовать в любой сделке с недвижимостью.

Вам также может понадобиться помощь юриста по недвижимости. В некоторых штатах юрист должен участвовать в любой сделке с недвижимостью.

Если продавец отклонит ваше предложение, вы можете сделать встречное предложение или уйти — это зависит от того, почему вам отказали. Если продавец возражает, обсудите это со своим агентом, чтобы решить, следует ли принять встречное предложение или сделать свое собственное встречное предложение. Именно во время этих переговоров агент покупателя действительно зарабатывает себе на жизнь.

Предложение принято? Поздравляю! Теперь вам осталось пройти еще несколько шагов. На этом этапе вы также, скорее всего, выпишете свой первый чек. Задаток — это залог, который вы вносите на покупку дома. Обычно он поступает на счет условного депонирования, и когда сделка проходит, большинство покупателей используют его как часть своих наличных средств для закрытия сделки.

10. Получить ипотечный кредит

Вы знаете, какую недвижимость хотите купить и сколько вам придется за нее заплатить. Теперь вы выберете кредитора для получения ипотечного кредита (вы можете выбрать кредитора, который предварительно одобрил вас, или начать заново с другим). Даже с онлайн-кредитором вы часто будете тесно сотрудничать с кредитным специалистом, чтобы заполнить фактическую заявку.

Теперь вы выберете кредитора для получения ипотечного кредита (вы можете выбрать кредитора, который предварительно одобрил вас, или начать заново с другим). Даже с онлайн-кредитором вы часто будете тесно сотрудничать с кредитным специалистом, чтобы заполнить фактическую заявку.

Это процесс обработки большого количества документов, поэтому приготовьтесь к большому объему загрузки. Вот что вам может понадобиться:

Формы W-2 за последние два года (возможно, больше, если вы сменили работодателя).

Платежные квитанции за последние 30-60 дней.

Подтверждение других источников дохода (включая документы о любых подарках).

Декларации по федеральному подоходному налогу за последние два года.

Последние банковские выписки (обычно за последние пару месяцев).

Подробная информация о долгосрочных долгах, таких как автомобиль или кредит на обучение.

Идентификационный номер и номер социального страхования.

После того, как ваша заявка на ипотеку будет заполнена, вы приступите к андеррайтингу. Во время этого процесса кредитор принимает окончательное решение о том, давать ли вам кредит — в основном он проверяет, нет ли в сделке ничего слишком рискованного.

Андеррайтинг включает в себя углубление в ваши финансы, поэтому вам может понадобиться предоставить еще больше документов. Кредитор также рассмотрит выбранный вами дом посредством оценки (см. шаг 13 ниже) и запросит поиск по названию.

🤓Подсказка для ботаников

Андеррайтинг может показаться мучительным — вы готовы закрыть сделку, так что же делает ваш кредитор? А во время пандемии кредиты закрываются дольше. Поскольку многие люди покупают и рефинансируют, кредиторы имеют дело с большим объемом кредитов. На другом конце спектра они также работают с заемщиками, которые испытывают трудности с выплатой ипотечных кредитов и должны подать заявление на отсрочку. Соблюдение государственных правил может также означать, что кредиторы недоукомплектованы персоналом, поскольку они могут быть ограничены количеством сотрудников, которые могут находиться в офисах.

11. Получите страховку домовладельца

Может показаться немного странным оформлять страховой полис на дом, которым вы еще не владеете, но большинство кредиторов делают обеспечение страховки домовладельца условием предоставления вам ипотеки. Вам понадобится достаточное покрытие, чтобы полностью заменить дом (что может не совпадать с вашей покупной ценой или оценочной стоимостью), и, как правило, полис должен вступить в силу в дату закрытия.

12. Запланируйте осмотр дома

Базовый осмотр дома может выявить проблемы, с которыми вы можете столкнуться в будущем, и указать на необходимость ремонта. Эта визуальная оценка охватывает все аспекты дома и его систем, от фундамента до крыши. Если вас что-то особенно беспокоит, например плесень или радон, вы можете пройти один из более специализированных видов домашней инспекции в дополнение к стандартной инспекции. И если в доме есть такие элементы, как бассейн, септическая система или подпорные стены, вы также можете проверить их.

Вы должны выбрать домашнего инспектора и заплатить за домашний осмотр. Если он обнаружит проблемы, которые не были включены в раскрытие информации продавцом, вы сможете договориться с продавцом (см. Шаг 14).

13. Оценка дома

Оценка дома полностью отделена от инспекции дома. В то время как проверка дома предназначена для вашего спокойствия, оценка на самом деле предназначена для кредитора, который не хочет одолжить вам больше денег, чем на самом деле стоит дом. При оценке тщательно изучается дом, который вы покупаете, и сопоставимые недавно проданные дома, чтобы определить рыночную стоимость имущества.

Ваш кредитор выберет оценщика, но вы заплатите за оценку. (Даже если вы покупаете дом за наличные, вы можете подумать о том, чтобы нанять оценщика самостоятельно, чтобы быть уверенным в своих инвестициях.) пропорциональному распределению налогов на имущество или сборов за ТСЖ уже были рассмотрены в вашем письме с предложением, у вас все еще могут быть некоторые вопросы для обсуждения перед закрытием.

Ваша способность вести переговоры может зависеть от того, с каким рынком вы сталкиваетесь. На рынке сильного продавца может быть трудно добиться уступок, поскольку продавец может просто перейти к следующему предложению. Но если это вопрос, который возникнет у любого покупателя — например, необходимый ремонт, который будет отмечен любым жилищным инспектором — у вас все еще могут быть рычаги воздействия. А на рынке покупателя можно договориться практически о любом аспекте сделки, в том числе об оплате продавцом части ваших затрат на закрытие сделки или кредитных баллов.

🤓Подсказка для ботаников

Просьба о кредите при закрытии сделки, а не о том, чтобы продавец завершил необходимый ремонт, может помочь сохранить транзакцию. Продавец просто возвращает вам оговоренную сумму за конкретные улучшения. Это может сэкономить вам немного денег при закрытии, а также самостоятельное выполнение ремонта (будь то своими руками или с профессионалом) гарантирует, что работа будет выполнена к вашему удовлетворению.

15. Закройте свой новый дом

Наконец-то вы сделали последний шаг! Заблаговременное ознакомление со стандартными закрывающими документами может сделать процесс закрытия менее нервным.

Ваш кредитор должен предоставить вам заключительную информацию по крайней мере за три дня до фактического закрытия. Вы можете сравнить его с оценкой ссуды, чтобы увидеть, изменились ли и как изменились какие-либо затраты на закрытие. Это позволит вам узнать, сколько денег вам нужно для закрытия.

В день закрытия или ближе к нему вы проведете последний осмотр со своим агентом по недвижимости. Вы, вероятно, будете волноваться, но убедитесь, что все соответствует договоренности (например, что все бытовые приборы, которые должны быть включены в распродажу, все еще на месте).

Это был вихрь эмоций и, казалось бы, бесконечная бумажная работа, не говоря уже о том, что вы, возможно, только что выписали самый крупный чек в своей жизни — но теперь вы получаете ключи от своего нового дома. Поздравляем, вы сделали это!

Поздравляем, вы сделали это!

Об авторе: Кейт Вуд пишет об ипотеке, покупке жилья и домовладении для NerdWallet. Ранее она освещала темы, связанные с домовладением, в журнале This Old House. Читать далее

В том же духе…

Получайте больше выгодных денежных переводов – прямо в почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах, которые помогут вам получить больше от ваших денег.

Секретная предвзятость, скрытая в алгоритмах одобрения ипотеки — наценка

Поделиться этой статьей

Копировать ссылку ПереиздатьЭта статья опубликована совместно с

Читайте на сайте нашего соавтора Новый дом с четырьмя спальнями в Шарлотте, Северная Каролина, был личной американской мечтой Кристал Мари и Эскиаса МакДэниелс, по которой несколько лет назад они переехали в этот южный город из дорогого Лос-Анджелеса. Пышная длинная лужайка, 2700 квадратных футов жилой площади, соседний бассейн и игровая площадка для их сына Назрета. Все за 375 000 долларов.

Пышная длинная лужайка, 2700 квадратных футов жилой площади, соседний бассейн и игровая площадка для их сына Назрета. Все за 375 000 долларов.

Предварительный квалификационный отбор на ипотеку прошел очень просто. Они сказали, что сэкономили гораздо больше, чем им нужно было для первоначального взноса, у них был очень хороший кредит — 805 и 725 баллов — и каждый зарабатывал примерно шестизначную сумму: она работала в сфере маркетинга в коммунальной компании, а Эскиас представлял фармацевтическую компанию. Ежемесячный платеж по ипотеке был меньше, чем они платили за аренду в Лос-Анджелесе в течение многих лет.

Они должны были подписать ипотечные документы 23 августа 2019 года, то есть в пятницу, и были так рады въехать, что заказали грузчиков на тот же день.

В среду перед большим днем кредитный инспектор позвонил Кристал Мари, и все изменилось, она сказала: сделка не будет закрыта.

Подпись: Кристал Мари МакДэниелс Кредит: Нелл Редмонд/AP Photo Кредитный специалист сказал паре, что он подавал заявку в отдел андеррайтинга на одобрение дюжину, 15, может быть, 17 раз, каждый раз получая «нет». Супруги потратили 6000 долларов на сборы и депозиты, и все они не подлежат возврату.

Супруги потратили 6000 долларов на сборы и депозиты, и все они не подлежат возврату.

Ей сказали, что она не соответствует требованиям, потому что она была подрядчиком, а не штатным сотрудником, хотя ее начальник сказал кредитору, что она не рискует потерять работу. Ее коллеги тоже были подрядчиками, и у них были ипотечные кредиты.

Коллеги Кристал Мари белые. Она и Эскиас черные.

Показать свою работу Запрещено

Как мы исследовали расовые различия в федеральных ипотечных данных

Даже после включения факторов, которые ипотечная индустрия объясняет различиями, кредиторы по-прежнему с большей вероятностью откажут цветным людям, чем белым, при аналогичных финансовых обстоятельствах

«Я думаю, что было бы очень наивно для кого-то вроде меня не учитывать, что раса сыграла роль в этом процессе», — сказала она.

Исследование, проведенное The Markup, показало, что в 2019 году кредиторы с большей вероятностью отказывали в ипотечных кредитах цветным людям, чем белым людям с аналогичными финансовыми характеристиками, даже если мы учитывали новые доступные финансовые факторы, о которых ипотечная индустрия в течение многих лет говорила. объяснил бы расовые различия в кредитовании.

Удерживая 17 различных факторов неизменными в комплексном статистическом анализе более чем двух миллионов обычных ипотечных заявок на покупку жилья, мы обнаружили, что кредиторы на 40 процентов чаще отказывают латиноамериканцам, обращающимся за кредитами, на 50 процентов чаще отказывают азиатским/тихоокеанским странам. заявители-островитяне, и на 70 процентов больше шансов отказать заявителям из числа коренных американцев, чем аналогичным заявителям из числа белых.

В каждом случае предполагаемые цветные претенденты на бумаге выглядели почти точно так же, как Белые кандидаты, за исключением их расы.

↩︎ ссылка

Промышленность подвергла критике предыдущие аналогичные анализы за то, что они не включали финансовые факторы, которые, по их словам, объясняли бы разницу в кредитных ставках, но не были общедоступными в то время: долги в процентах от дохода, сколько из оцененной собственности стоит человеку просит одолжить, и кредитный рейтинг заявителя.

Первые два теперь общедоступны в данных Закона о раскрытии информации об ипотеке. Включение этих финансовых данных в наш анализ не только не устранило расовые различия в отказах в выдаче кредитов, но и выявило новые, разрушительные.

Мы обнаружили, что кредиторы выдавали меньше кредитов чернокожим заявителям, чем белым заявителям, даже когда их доход был высоким — 100 000 долларов в год или более — и имели одинаковые коэффициенты долга. Фактически, высокооплачиваемые чернокожие заявители с 90 476 долгами меньше 90 477 были отклонены чаще, чем высокооплачиваемые белые заявители, у которых 90 477 долгов.0476 больше долга.

Фактически, высокооплачиваемые чернокожие заявители с 90 476 долгами меньше 90 477 были отклонены чаще, чем высокооплачиваемые белые заявители, у которых 90 477 долгов.0476 больше долга.

«Кредиторы обычно говорили нам: «Это потому, что у вас нет кредитных профилей; этно-расовые различия исчезли бы, если бы они у вас были», — сказал Хосе Лойя, доцент кафедры городского планирования Калифорнийского университета в Лос-Анджелесе, который тщательно изучил публичные данные об ипотеке и проанализировал нашу методологию. «Ваша работа показывает, что это не так».

Мы отправили наш полный анализ представителям отрасли: Американской ассоциации банкиров, Ассоциации ипотечных банкиров, Ассоциации местных кредиторов и Национальной ассоциации кредитных союзов. Все они подвергли ее общей критике, заявив, что общедоступные данные недостаточно полны, чтобы делать выводы, но не указали на какие-либо недостатки в наших расчетах.

Блэр Бернстайн, директор по связям с общественностью ABA, признал, что наш анализ выявил несоответствия, но что «учитывая ограничения» в открытых данных, которые мы использовали, «числа сами по себе недостаточны, чтобы объяснить, почему эти несоответствия существуют».

В письменных заявлениях ABA и MBA раскритиковали анализ The Markup за то, что он не включает кредитные рейтинги и сосредоточен только на обычных кредитах и не включает государственные кредиты, такие как кредиты, гарантированные Федеральной жилищной администрацией и Департаментом по делам ветеранов.

Отделение обычных кредитов от государственных кредитов часто используется в исследованиях ипотечного кредитования, поскольку они представляют собой разные продукты с разными пороговыми значениями для одобрения и условиями кредита. Государственные кредиты привлекают людей, которые в противном случае не смогли бы претендовать на рынок, но, как правило, обходятся заемщику дороже.

Даже Федеральная резервная система и Бюро финансовой защиты потребителей, агентство, которое публикует данные по ипотечным кредитам, разделяют обычные кредиты и кредиты FHA в своем исследовании различий в кредитовании. Авторы одного академического исследования из Северо-восточного университета и университета Джорджа Вашингтона заявили, что они сосредотачиваются на обычных кредитах только потому, что кредиты FHA «уже давно реализуются таким образом, который способствует сегрегации».

Что касается кредитных рейтингов, мы не могли включить их в наш анализ, потому что CFPB скрывает их от общественности из данных HMDA — отчасти из-за того, что ипотечная индустрия лоббировала их удаление, ссылаясь на конфиденциальность заемщика.

Когда CFPB впервые предложил расширить сбор данных по ипотечным кредитам, включив в него те самые данные, которые, по словам отраслевых торговых групп, жизненно важны для проведения такого рода анализа, — кредитные рейтинги, отношение долга к доходу и отношение кредита к стоимости — те же самые группы возражали. Они не хотели, чтобы правительство даже собирало данные, не говоря уже об их обнародовании. Они сослались на риск кибератаки, которая может раскрыть личную информацию заемщиков.

«Эти новые поля [данных] включают конфиденциальные финансовые данные», — написали в письме в CFPB несколько крупных торговых групп, в том числе ABA и MBA. «Следовательно, если эти [так в оригинале] данные будут непреднамеренно или сознательно обнародованы, вред, связанный с повторной идентификацией, будет еще больше».

Государственные регулирующие органы имеют доступ к кредитным рейтингам. CFPB проанализировал данные HMDA за 2019 год и обнаружил, что учет кредитных рейтингов не устраняет неравенство в кредитовании для цветных людей.

↩︎ ссылка

Вероятность отказа цветным заявителям значительно выше, чем у белых кандидатов с сопоставимым кредитным рейтингом

Доля отказов в зависимости от кредитного рейтинга и расы/этнической принадлежности с разным кредитным рейтингом. По оси X диаграммы показан кредитный рейтинг в диапазоне от 600 до 820. По оси Y показан процент отказов в диапазоне от 0% до 60%. Диаграмма содержит четыре различных ряда линий, окрашенных в зависимости от расы: зеленый для азиатских заявителей, синий для чернокожих заявителей, желтый для латиноамериканских заявителей и красный для белых заявителей. Все четыре серии показывают снижение уровня отказов по мере улучшения кредитного рейтинга заявителя. Однако, независимо от кредитного рейтинга, у цветных заявителей процент отказов выше, чем у белых.

Черный заявители были От 50% до 120% больше шансов получить отказ чем Белый соискатели с одинаковым кредитным рейтингом

Житель азиатских / тихоокеанских островов заявители были От 30% до 110% больше шансов получить отказ чем Белый соискатели с одинаковым кредитным рейтингом

латиноамериканец заявители были От 20% до 90% больше шансов получить отказ чем Белый соискатели с одинаковым кредитным рейтингом

Претенденты на цвет были От 20% до 120% больше шансов получить отказ чем Белый соискатели с одинаковым кредитным рейтингом

Источник: CFPB, «Обновленный обзор новых и пересмотренных точек данных в HMDA»

↩︎ ссылка

Location, Location, Location

В дополнение к обнаружению различий в отказах в выдаче кредитов на национальном уровне, мы исследовали города по всей стране по отдельности и обнаружили различия в 89 городских районах, охватывающих все регионы страны. В Шарлотте, где Кристал Мари и ее семья искали дом, кредиторы на 50 % чаще отказывали в ссудах чернокожим заявителям, чем белым с аналогичным финансовым профилем. В других местах разрыв был еще больше.

В Шарлотте, где Кристал Мари и ее семья искали дом, кредиторы на 50 % чаще отказывали в ссудах чернокожим заявителям, чем белым с аналогичным финансовым профилем. В других местах разрыв был еще больше.

У чернокожих заявителей в Чикаго было на 150 процентов больше шансов получить отказ в финансовых учреждениях, чем у таких же белых заявителей в Чикаго. Кредиторы более чем на 200 % чаще отклоняли заявителей из числа латиноамериканцев, чем белые заявители в Уэйко, штат Техас, и отклоняли заявителей из Азии и островов Тихого океана, чем белые в Порт-Сент-Люси, штат Флорида. А заявители из числа коренных американцев в Миннеаполисе имели на 100 % больше шансов быть отклонены финансовыми учреждениями, чем аналогичные белые заявители там.

«У нас очень болезненная история, — сказал олдермен Мэтт Мартин, представляющий 47-й округ Чикаго. «Красная черта», начавшаяся в 1930-х годах запрещенная в настоящее время практика клеймения некоторых кварталов чернокожих и иммигрантов слишком рискованными для финансовых вложений, восходит к Чикаго. Чикагские активисты разоблачили, что в 1970-х годах банки все еще находились в красной черте, что привело к принятию Закона о раскрытии информации о жилищной ипотеке, закона, обязывающего собирать данные, используемые для этой истории.

Чикагские активисты разоблачили, что в 1970-х годах банки все еще находились в красной черте, что привело к принятию Закона о раскрытии информации о жилищной ипотеке, закона, обязывающего собирать данные, используемые для этой истории.

Когда вы видите, что, возможно, сейчас тактика изменилась, но результаты в значительной степени схожи, это просто не то, что мы можем продолжать терпеть.

Олдермен Мэтт Мартин, Чикаго

«Когда вы видите, что, возможно, сейчас тактика изменилась, но результаты в значительной степени схожи, — добавил Мартин, — это просто не то, что мы можем продолжать терпеть».

Кто принимает эти кредитные решения? Официально кредитные офицеры в каждом учреждении. На самом деле, программное обеспечение, большая часть которого находится в ведении пары квазигосударственных агентств.

Freddie Mac и Fannie Mae были основаны федеральным правительством для стимулирования домовладения и теперь покупают около половины всех ипотечных кредитов в Америке. Если они не одобряют кредит, кредиторы сами по себе, если заемщик пропускает.

Если они не одобряют кредит, кредиторы сами по себе, если заемщик пропускает.

И эта власть означает, что Fannie и Freddie фактически устанавливают правила для отрасли, начиная с самого начала процесса утверждения ипотеки.

↩︎ ссылка

Застрял в прошлом

Fannie и Freddie требуют, чтобы кредиторы использовали особый алгоритм оценки кредитоспособности, «Классический FICO», чтобы определить, соответствует ли заявитель минимальному порогу, необходимому даже для рассмотрения на обычную ипотеку, в настоящее время балл 620

Этот алгоритм был разработан на основе данных 1990-х годов, и ему более 15 лет. Многие считают, что это наносит ущерб цветным людям, потому что вознаграждает традиционный кредит, к которому белые американцы имеют больший доступ. Он не учитывает, среди прочего, своевременную оплату аренды, коммунальных услуг и счетов за мобильный телефон, но снизит баллы людей, если они задержат их и будут отправлены сборщикам долгов. В отличие от более поздних моделей, он наказывает людей за прошлые медицинские долги, даже если они с тех пор были выплачены.

«Вот как работает структурный расизм», — сказал Чи Чи Ву, штатный юрист Национального центра защиты прав потребителей. «Вот как расизм внедряется в институты, политику и практику безо всякой враждебности».

Так работает структурный расизм.

Chi Chi Wu, Национальный центр защиты прав потребителей

Потенциально более справедливые кредитные модели существуют уже много лет. Недавнее исследование Vantage Score — кредитной модели, разработанной кредитными бюро «Большой тройки» для конкуренции с FICO, — показало, что эта модель предоставит кредит 37 миллионам американцев, у которых нет оценок по моделям FICO. Почти треть из них будут чернокожими или латиноамериканцами.

Тем не менее Fannie и Freddie с 2014 года сопротивляются постоянному потоку жалоб со стороны адвокатов, ипотечных и жилищных компаний и Конгресса с просьбой перейти на более новую модель. Даже компания, которая создала Classic FICO, лоббировала агентства, чтобы они приняли более новую версию, которая, по ее словам, расширяет кредит для большего числа людей.

«Многие вещи, которые делают меньшинства и заемщики с недостаточным уровнем обслуживания, ответственное финансовое поведение, остаются незамеченными», — сказал Скотт Олсон, исполнительный директор Ассоциации местных кредиторов, торговой группы, представляющей малых и средних независимых ипотечных кредиторов.

Федеральное агентство по жилищному финансированию, регулирующее и ответственное лицо Fannie и Freddie, по-прежнему разрешает компаниям придерживаться классического FICO более чем через пять лет после того, как им было приказано изучить последствия перехода на что-то более новое. FHFA также выразила обеспокоенность по поводу «затратных и операционных последствий», если им придется постоянно тестировать новые модели кредитного скоринга.

Ни одна из компаний не ответила на вопросы The Markup о том, почему им по-прежнему требуется Classic FICO.

«Они проверяли альтернативные оценки в течение многих лет, и я не знаю, почему этот процесс занимает так много времени», — сказала Лиза Райс, президент и главный исполнительный директор Национального альянса за справедливое жилищное строительство, консорциума сотен организаций, занимающихся справедливым жильем. . «Заслуженные потребители остаются позади».

. «Заслуженные потребители остаются позади».

↩︎ ссылка

Сертификаты для дальтоников?

Процесс утверждения Fannie и Freddie включает в себя и другие загадочные алгоритмы: автоматизированные программы для андеррайтинга, которые они впервые запустили в 1995 с большой помпой об их скорости, легкости и, самое главное, честности.

«Использование базы данных, а не человеческого суждения, может избежать влияния других сил, таких как дискриминация в отношении представителей меньшинств и красная линия», — сказал Питер Маселли, тогдашний вице-президент Freddie Mac, The New York Times, когда он запускал свое программное обеспечение, которое теперь называется Loan Product Advisor. В том же году руководитель банка заявил Конгрессу, что новые системы «явно и неявно являются «дальтониками», поскольку они вообще не учитывают расу человека в своих оценках.

Если данные, которые вы вводите, основаны на исторической дискриминации, то вы фактически укрепляете дискриминацию на другом конце.

Aracely Panameño, Center for Responsible Lending

Но, как и аналогичные обещания, что алгоритмы будут принимать дальтоники при оценке криминального риска и здравоохранении, исследования показывают, что некоторые факторы, которые Fannie и Freddie учитывают в своих программах, влияют на людей. по-разному в зависимости от их расы или этнической принадлежности. К ним относятся, помимо кредитной истории, активы потенциальных заемщиков, статус занятости, долги и размер кредита по отношению к стоимости имущества, которое они надеются купить.

«Качество данных, которые вы вводите в алгоритм андеррайтинга, имеет решающее значение», — сказал Арасели Панамено, директор по латиноамериканским делам Центра ответственного кредитования. «Если данные, которые вы вводите, основаны на исторической дискриминации, то вы, по сути, закрепляете дискриминацию на другом конце».

Исследования показали, что продавцы кредитов до зарплаты обычно размещают отделения в районах, населенных в основном цветными людьми, где отделения банков встречаются реже. В результате жители с большей вероятностью будут использовать эти грабительские услуги, чтобы занимать деньги. Это создает однобокую, неполную кредитную историю, потому что банки сообщают в бюро кредитных историй как о хорошем, так и о плохом финансовом поведении, в то время как службы ссуд до зарплаты сообщают только о пропущенных платежах.

В результате жители с большей вероятностью будут использовать эти грабительские услуги, чтобы занимать деньги. Это создает однобокую, неполную кредитную историю, потому что банки сообщают в бюро кредитных историй как о хорошем, так и о плохом финансовом поведении, в то время как службы ссуд до зарплаты сообщают только о пропущенных платежах.

Рабочие, которые являются цветными, с большей вероятностью сообщат, что эта работа является их основным источником дохода, а не подработкой, которую они используют для получения дополнительных денег, чем Белые рабочие. Как выяснили Кристал Мари и Эскиас, наличие нескольких источников дохода или нетрадиционная занятость могут усложнить процесс проверки ипотечного кредита.

Рассмотрение активов заявителя помимо первоначального взноса, которые кредиторы называют «резервами», может вызвать особые проблемы у цветных людей. Люди с большими банковскими счетами представляют меньший риск, потому что они могут легче пережить неудачу, из-за которой другие не смогут платить по ипотеке. Но, в основном из-за межпоколенческого богатства и прошлой расистской политики, типичная белая семья в Америке сегодня имеет в восемь раз больше богатства, чем типичная черная семья, и в пять раз больше богатства, чем латиноамериканская семья. Цветные люди с большей вероятностью будут иметь меньшие сберегательные счета и меньшие (или отсутствующие) портфели акций, чем белые люди.

Но, в основном из-за межпоколенческого богатства и прошлой расистской политики, типичная белая семья в Америке сегодня имеет в восемь раз больше богатства, чем типичная черная семья, и в пять раз больше богатства, чем латиноамериканская семья. Цветные люди с большей вероятностью будут иметь меньшие сберегательные счета и меньшие (или отсутствующие) портфели акций, чем белые люди.

Любой тип данных, на который вы смотрите из области финансовых услуг, имеет высокую тенденцию быть сильно коррелированным с расой.

Лиза Райс, Национальный альянс за справедливое жилищное строительство

«Это относительно новый мир автоматизированных механизмов андеррайтинга, которые намеренно могут не дискриминировать, но на практике, скорее всего, делают», — сказал Дэвид Стивенс, бывший президент и главный исполнительный директор Ассоциации ипотечных банкиров. , теперь независимый финансовый консультант.

Даже оценки домов не свободны от разногласий. Президент торговой группы, представляющей оценщиков недвижимости, которые определяют стоимость имущества для кредитов, недавно признал, что в отрасли широко распространены расовые предубеждения, и запустил новые программы по борьбе с ними.

Президент торговой группы, представляющей оценщиков недвижимости, которые определяют стоимость имущества для кредитов, недавно признал, что в отрасли широко распространены расовые предубеждения, и запустил новые программы по борьбе с ними.

«Любой тип данных, на который вы смотрите из области финансовых услуг, имеет высокую тенденцию сильно коррелировать с расой», — сказала Райс из Национального альянса за справедливое жилищное строительство.

В письменных заявлениях Fannie сообщила, что ее программное обеспечение анализирует приложения «независимо от расы», а Fannie и Freddie заявили, что их алгоритмы регулярно оцениваются на предмет соответствия законам о справедливом кредитовании как внутри компании, так и FHFA и Департаментом жилищного строительства и городского развития. . HUD сообщил в электронном письме The Markup, что попросил пару внести изменения в критерии андеррайтинга в результате этих обзоров, но не раскрывает подробности.

«Этот анализ включает в себя проверку, чтобы убедиться, что входные данные модели не служат прокси для расы или других защищенных классов», — сказал в письменном заявлении директор Freddie по связям с общественностью Чад Вандлер. Он отказался уточнить, что влечет за собой проверка или как часто она проводится.

Он отказался уточнить, что влечет за собой проверка или как часто она проводится.

↩︎ ссылка

Секретные решения секретного алгоритма

Никто за пределами Fannie и Freddie не знает точно, как используются или взвешиваются факторы в их программном обеспечении для андеррайтинга; формулы держат в строжайшем секрете. По словам Стивенса, который работал комиссаром Федерального жилищного управления и помощником секретаря по жилищным вопросам в HUD при администрации Обамы, даже регулятор компаний, FHFA, похоже, не знает, кроме общих черт, как именно программное обеспечение оценивает заявителей.

Анализ Markup не включает решения, принятые алгоритмами андеррайтинга Fannie и Freddie, потому что, хотя кредиторы обязаны сообщать об этих решениях правительству, CFPB вычищает их из общедоступных данных об ипотеке, утверждая, что включение их «вероятно раскроет информацию о заявитель или заемщик, которые не являются общедоступными и могут быть опасными или конфиденциальными». Однако окончательные решения кредиторов по ипотеке являются публичными. Имена заемщиков не сообщаются правительству, а адреса отсутствуют в общедоступных данных.

Однако окончательные решения кредиторов по ипотеке являются публичными. Имена заемщиков не сообщаются правительству, а адреса отсутствуют в общедоступных данных.

Fannie и Freddie отказались отвечать на наши вопросы о том, почему решения их алгоритмов исключены из общедоступных данных, но в письме 2014 года в CFPB заявили, что это открытие может позволить перепроектировать их алгоритмы принятия решений.

Кредитные инспекторы говорят, что решения программы загадочны даже для них.

«Когда вы проводите так много сделок через автоматизированную систему, вы смотрите на одну сделку, которая не получила одобрения, и вы просто знаете, что это лучший клиент, чем кто-то другой, который мог бы получить одобрение», — сказал он. Эшли Томас III, брокер и владелец LA Top Broker, Inc., агентства недвижимости и брокерских услуг в Южном Лос-Анджелесе, принадлежащего меньшинству. «Это отсутствие прозрачности в технологии очень беспокоит».

В апреле Ассоциация кредиторов общинного жилья направила Fannie и Freddie письмо с жалобой на необъявленные изменения в обоих их программах для андеррайтинга, которые члены обнаружили, когда заявителям, которые ранее были одобрены, внезапно отказали.

Олсон, исполнительный директор CHLA, сказал, что нет веской причины держать кредиторов в неведении: «Чем прозрачнее, чем яснее руководство, тем легче заемщикам узнать, что им нужно делать, чтобы быть в положение для квалификации».

Ранее в этом месяце — и через несколько недель после того, как мы начали расспрашивать об алгоритмах — Fannie объявила в пресс-релизе, что с середины сентября начнет включать своевременные платежи по аренде в свое программное обеспечение для одобрения кредитов. Когда мы спросили о сроках этого изменения, пресс-секретарь Кэти Пенот отправила по электронной почте The Markup заявление, в котором говорилось, что компания хочет, чтобы потенциальные заемщики «имели эту возможность как можно скорее», но умолчала о том, что побудило ее.

Помимо использования программного обеспечения Fannie или Freddie, многие крупные кредиторы также направляют кандидатов через собственное программное обеспечение для андеррайтинга своих учреждений, которое может быть более строгим. Как работают эти программы, еще большая загадка; они также являются собственностью.

Как работают эти программы, еще большая загадка; они также являются собственностью.

Когда мы изучили причины, по которым перечисленные кредиторы отказывали в выдаче ипотечных кредитов в 2019 году, наиболее распространенной причиной для разных рас и этнических групп, за исключением коренных американцев, было то, что у заявителей был слишком большой долг по сравнению с их доходами. Когда кредиторы действительно указывали «кредитную историю» в качестве причины отказа, в 2019 году чернокожие заявители упоминали ее чаще, чем белые: 33 процента против 21 процента.

↩︎ ссылка