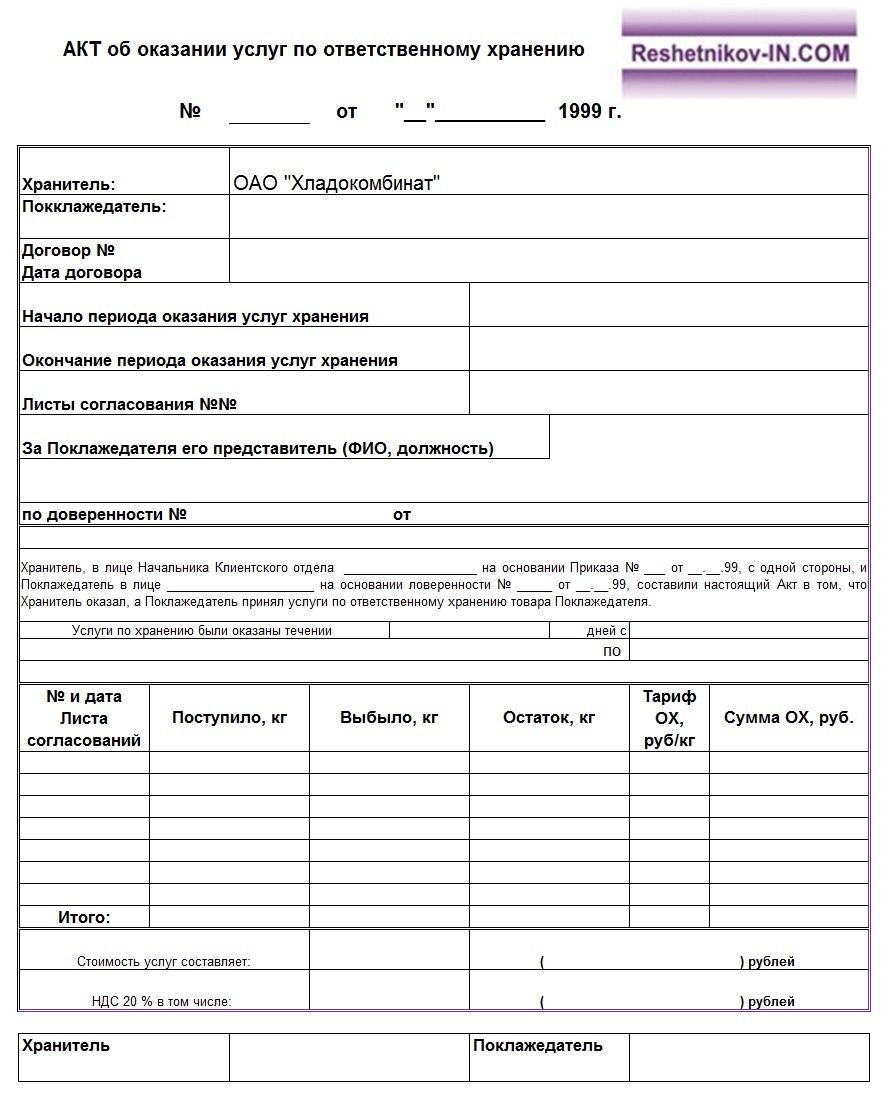

Акт выполненных работ (оказанных услуг) (Приложение к договору хранения)

Ситуация, в которой применяется Акт выполненных работ (оказанных услуг):

Акт выполненных работ/оказанных услуг является приложением к Договору хранения, Договору на оказание услуг по подбору персонала, Договору ответственного хранения, Договору на оказание услуг по проведению тренинга, Договору технического обслуживания систем пожарно-охранной сигнализации.

Акт выполненных работ/оказанных услуг относится к документам, которые подтверждают факт выполнения работ/оказания услуги Исполнителем/Хранителем и приемки готового результата Заказчиком/Поклажедателем.

Составление акта выполненных работ/оказанных услуг должно оговариваться сторонами до того, как будет подписан основной договор.

Цель составления Акта:

Цель составления акта – подтверждение выполнения Исполнителем/Хранителем своих обязательств по договору, а также гарантия отсутствия у Заказчика/Поклажедателя в дальнейшем претензий к результатам выполненных работ/оказанных услуг.

Содержание представленного Акта выполненных работ (оказанных услуг):

Предлагается два варианта акта выполненных работ/оказанных услуг: один вариант акта составляется тогда, когда результаты работ/оказания услуг соответствуют требованиям договора и у сторон нет претензий друг к другу по срокам, качеству выполненных работ/оказанных услуг. Второй вариант акта составляется когда результаты работ не соответствуют условиям договора и у сторон есть претензии друг к другу.

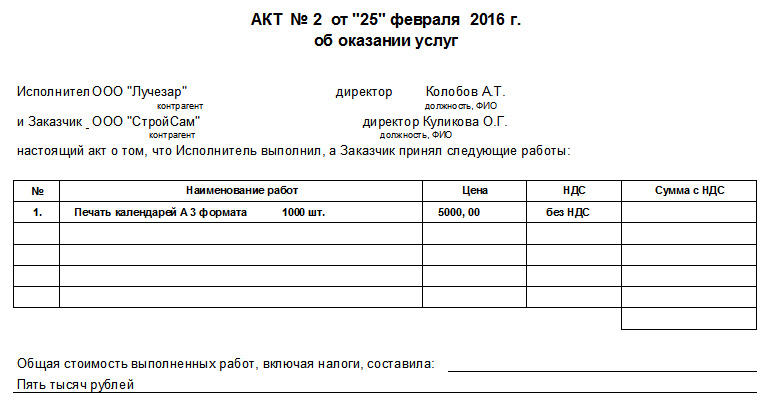

В предлагаемом акте выполненных работ/оказанных услуг предусмотрены следующие условия: полное наименование сторон; дата составления и номер договора, информация о предоставляемой работе/услуге; срок выполнения работ/оказания услуг по договору, фактически срок выполнения работ/оказания услуг, соответствуют ли результаты работ/услуг к требованиям по качеству, выявлены ли недостатки, кем устраняются недостатки, сроки устранения недостатков, стоимость работ/услуг по договору и фактически.

Особенности составления Акта:

Акт должен быть составлен в двух идентичных экземплярах, для каждой стороны по одному экземпляру.![]() Уполномоченные представители сторон должны подписать документ дополнительно скрепив его оттиском печати, если имеется.

Уполномоченные представители сторон должны подписать документ дополнительно скрепив его оттиском печати, если имеется.

Как только акт без указания недостатков будет подписан сторонами, считается, что стороны полностью согласны с содержанием акта и не имеют взаимных претензий друг к другу. Поэтому к процессу приема-передачи результатов работ/услуг необходимо относиться очень серьезно, дабы не было проблем в дальнейшем.

Нужно ли составлять акт оказания услуг

Общепринято, что по завершении услуг по договору составляются акты. Однако насколько такая практика соответствует действующему законодательству и зачем необходимы акты оказанных услуг?В составлении акта оказанных услуг в первую очередь заинтересован заказчик по двум причинам:

1) необходимость документального подтверждения расходов;

2) желание контролировать качество оказываемых услуг.

Исполнителю такой акт необходим только для подтверждения факта реализации. При этом исполнитель несет риск отказа заказчика от подписания акта, который приведет к спору по оплате услуг.

При этом исполнитель несет риск отказа заказчика от подписания акта, который приведет к спору по оплате услуг.

В обоснование своей позиции о необходимости составления акта оказанных услуг заказчик, как правило, ссылается на положения ГК о договоре подряда. При этом не учитывается, что к условиям договора возмездного оказания услуг применяются только общие положения о договоре подряда, где акт не упоминается.

Готовое решение для вашего бизнеса

Общий договор на работы и услуги, согласуемые в отдельных приложениях

Акт выполненных работ по договору подряда, также как товарная накладная по договору поставки, предназначен для отражения операций по передаче вещей (в данном случае – результатов работ). Однако предметом договора на услуги является определенная деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п.5 ст.38 НК РФ). Поэтому такие результаты не передаются и не принимаются сторонами по договору. Деятельность либо есть, либо ее нет, в том числе по причинам, зависящим от сторон (например, согласие или отказ от начала или продолжения услуг).

Деятельность либо есть, либо ее нет, в том числе по причинам, зависящим от сторон (например, согласие или отказ от начала или продолжения услуг).

Таким образом, в действующем законодательстве отсутствует прямое указание на составление актов оказанных услуг по их завершении или по итогам отчетных периодов, когда услуги имеют длящийся характер. Данный вывод подтверждается арбитражной практикой, которую несложно найти в Интернете.

Однако закон не запрещает добровольное принятие на себя сторонами по договору оказания услуг обязательств по составлению актов по завершении оказания услуг в целом или их отдельного этапа.

Тем не менее, исполнитель может утвердить в своей учетной политике любую форму первичного учетного документа, которой подтверждаются хозяйственные операции по договору возмездного оказания услуг (ст.9 ФЗ «О бухгалтерском учете»). Данные положения закона, в том числе позволяют исполнителю отражать операции по оказанию услуг в односторонних документах, не требующих получения подписи заказчика. Таким односторонним документом, например, может быть отчет, справка или иная форма документа с указанными в ФЗ «О бухгалтерском учете» обязательными реквизитами.

Таким односторонним документом, например, может быть отчет, справка или иная форма документа с указанными в ФЗ «О бухгалтерском учете» обязательными реквизитами.

Сокращение документооборота по договору и приемка услуг по дефолту при молчаливом согласии заказчика в интересах исполнителя. Поэтому мы рекомендуем исполнителям включать во все договоры на услуги положения об односторонних отчетах.

В то же время при существенной стоимости услуг в интересах заказчика обеспечить максимальный контроль над исполнением договора. В таком случае мы рекомендуем заказчику включать в договор на услуги условие о приемке услуг по акту.

Обязательность печати на акте оказания услуг

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

07.2011 № КА-А40/7114-11 по делу № А40-122922-10-76-711.

07.2011 № КА-А40/7114-11 по делу № А40-122922-10-76-711.Исходя из информации, предоставленной Вами, считаем необходимым сообщить нижеследующее.

Договоры оказания услуг, заключенные в целях удовлетворения потребностей сторон в области информации, рекламы, медицины, консалтинга, юриспруденции, аудита и др. имеют широкое распространение в настоящее время. В связи с этим немаловажно знать, какими документами оформляются договоры оказания услуг, чтобы у сторон не возникало проблем, как с налоговыми органами, так и между собой при исполнении договора. Ведь услуга не имеет материально-вещественного выражения, в связи, с чем подтвердить факт и объем оказания услуги можно только документами, прежде всего актом об оказанных услугах.

Как показывает практика, налоговые инспектора, осуществляя налоговые проверки, уделяют пристальное внимание оформлению актов об оказании услуг. Унифицированная форма такого акта отсутствует, и организация должна разработать ее самостоятельно. Акт об оказании услуг, составленный с нарушениями и не отвечающий требованиям закона, может привести к тому, что по результатам налоговых проверок расходы будут признаны неправомерными, а в принятии к вычету «входного» НДС будет отказано. Такая ситуация, к сожалению, имеет большую вероятность.

Несмотря на то обстоятельство, что типовая форма такого акта, его унифицированная форма, не существует, налоговые органы очень требовательно относятся к его форме и содержанию. Таким образом, расходы налогоплательщика и их содержание хотя и могут подтверждаться любыми документами, в том числе договорами, актами, счетами и платежными документами, но достоверно с позиции налоговых органов подтвердить расходы можно только документами, оформленными в соответствии с требованиями, установленными действующим законодательством.

Каковы же эти требования и что должен в обязательном порядке содержать акт об оказанных услугах? Для понимания этого вопроса остановимся на основных положениях, требования по которым выдвигают налоговые органы.

В первую очередь налоговики для установления связи между произведенными расходами и коммерческой деятельностью организации требуют в актах подробного описания оказанных услуг с их расшифровкой. При отсутствии детализации в актах они могут исключить расходы из состава затрат, уменьшающих облагаемую базу по прибыли, как не подтвержденные. При этом, как Министерство финансов РФ, так и арбитражные суды стоят в этом вопросе на защите интересов налогоплательщика, исходя из того, что ни налоговые, ни иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета (Письмо Минфина РФ от 12.

Что касается вопроса именно оформления акта об оказанных услугах, то, т.к. акт является первичным документом, то к нему применяются общие требования к оформлению первичных документов. В акте должна быть указана дата составления документа, наименование организации, от имени которой составлен документ, содержание оказанных услуг, стоимость услуг, наименование должностей лиц, ответственных за совершение хозяйственной операции и личные подписи указанных лиц. Причем подписям на акте об оказании услуг нужно уделять особое внимание — в акте должны содержаться их расшифровки, а также названия должностей лиц, подписавших данный акт. На необходимость наличия в актах вышеперечисленных элементов также указывал в своем Постановлении Президиум ВАС РФ от 20.

А вот печать организации в перечне обязательных реквизитов первичного документа не поименована. Это положение подтверждается, например, в Письме Минфина России от 31.07.2012 № 03-03-06/2/85. Тем не менее, считаем, что проставление печати на акте об оказанных услугах будет нелишним. К тому же это может оказаться дополнительным аргументом, если заказчик откажется платить, ссылаясь на то, что в документе с его стороны стоит подпись неуполномоченного лица.

Судебная практика в данном вопросе также обосновывает отсутствие необходимости проставления печати на актах оказанных услуг. Так, например, ФАС Уральского округа в своем Постановлении от 29.01.2008 № Ф09-9195/07-С2 обратил внимание, что отсутствие печати организации-контрагента на акте приемки оказанных налогоплательщику услуг, не лишает последнего права учесть расходы по их оплате при исчислении налога на прибыль, поскольку наличие проставленной печати лица, от которого исходит такой документ, не предусмотрено в качестве обязательного требования к оформлению акта. Стоит обратить внимание, что многие судебные акты свидетельствуют о такой судебной практике, которая допускает отсутствие самого акта оказанных услуг как такового, т.к. гражданское законодательство не устанавливает обязанности сторон оформлять отношения по приему результата услуг двусторонним актом (Постановление ФАС Северо-Западного округа от 03.08.2009 по делу № А56-51039/2008, Постановление ФАС Поволжского округа от 06.04.2009 по делу № А65-19581/2008).

Стоит обратить внимание, что многие судебные акты свидетельствуют о такой судебной практике, которая допускает отсутствие самого акта оказанных услуг как такового, т.к. гражданское законодательство не устанавливает обязанности сторон оформлять отношения по приему результата услуг двусторонним актом (Постановление ФАС Северо-Западного округа от 03.08.2009 по делу № А56-51039/2008, Постановление ФАС Поволжского округа от 06.04.2009 по делу № А65-19581/2008).

И все же, если организация считает необходимым проставление оттиска печати на акты оказанных услуг, рекомендуем в самом договоре оказания услуг в обязательном порядке указать, что оказанные услуги оформляются актом приема-передачи, подписываются и заверяются печатями обеих сторон. Это в дальнейшем поможет избежать возможных споров по поводу оформления акта и отказов одной из сторон от проставления на нем печати. Сложившаяся правоприменительная и судебная практика по этому вопросу не дает все же четкого однозначного толкования «за» или «против» печати, в то время как налоговые органы, скорее всего не упустят возможность отказать в отнесении на затраты расходов по актам оказанных услуг, на которых отсутствует печать стороны.

Резюме.

Договоры оказания услуг являются в сфере предпринимательства одними из самых распространенных видов договоров. По их учету налоговые органы выработали вполне определенную позицию, заключающуюся в том, что акт об оказании услуг, составленный с нарушениями, не отвечающий требованиям закона и не имеющий необходимых реквизитов, не будет принят налоговыми органами, а расходы будут признаны неправомерными, а в принятии к вычету НДС будет отказано.

В то же время на сегодняшний день (и эта позиция активно поддерживается судами) гражданское законодательство не устанавливает обязанности сторон оформлять отношения по приему результата услуг двусторонним актом, а унифицированных требований к составлению такого акта нет. Так как акт об услугах является первичным документам, к нему применяются общие требования по содержанию: дата составления документа, наименование организации, от имени которой составлен документ, содержание оказанных услуг, стоимость услуг, наименование должностей лиц, ответственных за совершение хозяйственной операции и личные подписи указанных лиц. Как видим, требование наличия печати на актах оказанных услуг отсутствует. Эту позицию поддерживает и Минфин РФ, и ФНС и во многом суды. Однако как гласят нормы гражданского законодательства, стороны при заключении договоров и соответственно сопровождающих их документов свободны в своем волеизъявлении и могут включать в их текст любые положения, не противоречащие законодательству. В том числе и требование проставления печатей сторон на актах об оказанных услугах. В связи, с чем рекомендуем автору вопроса в целях отсутствия претензий со стороны налоговых органов и недобросовестного поведения контрагента – исполнителя проставлять печати на актах об оказанных услугах.

Как видим, требование наличия печати на актах оказанных услуг отсутствует. Эту позицию поддерживает и Минфин РФ, и ФНС и во многом суды. Однако как гласят нормы гражданского законодательства, стороны при заключении договоров и соответственно сопровождающих их документов свободны в своем волеизъявлении и могут включать в их текст любые положения, не противоречащие законодательству. В том числе и требование проставления печатей сторон на актах об оказанных услугах. В связи, с чем рекомендуем автору вопроса в целях отсутствия претензий со стороны налоговых органов и недобросовестного поведения контрагента – исполнителя проставлять печати на актах об оказанных услугах.

Хотите получить юридическую консультацию по Вашему вопросу? Звоните сейчас!

Почему бухгалтерии так нужны необязательные акты об исполнении договора

Для бухгалтерии отсутствие акта выполненных работ практически по любому договору – катастрофа.

В то же, время юристам хорошо известно, что гражданское законодательство требует составлять акты в единичных случаях. Стоит ли разубеждать счетных работников в необходимости актов?

В то же, время юристам хорошо известно, что гражданское законодательство требует составлять акты в единичных случаях. Стоит ли разубеждать счетных работников в необходимости актов?

В то же, время юристам хорошо известно, что гражданское законодательство требует составлять акты в единичных случаях. Стоит ли разубеждать счетных работников в необходимости актов?Алексей Капитанов

В большинстве случаев акты не обязательны…

Случаи, когда гражданское законодательство требует составить акт об исполнении договора можно пересчитать по пальцам. В основном это сделки, объектом которых является недвижимость. Так, акт необходимо оформить при передаче покупателю зданий, сооружений (п. 1 ст. 556 ГК РФ) или предприятия (п. 1 ст. 563 ГК РФ), а также при передаче этих объектов в аренду (п. 1 ст. 655 ГК РФ; ст. 659 ГК РФ). Из сделок, не связанных с передачей вещей, составлять акт или аналогичный документ требуется при приемке работ договору строительного подряда (п.4 ст. 753 ГК РФ). Не возбраняется изготовить такой акт и по «обычному» подрядному контракту (п. 2 ст. 720 ГК РФ), но это уже полностью на усмотрение сторон. В остальных случаях по умолчанию составлять какие-либо документы об исполнении обязательств не требуется.

В остальных случаях по умолчанию составлять какие-либо документы об исполнении обязательств не требуется.

Именно поэтому коллеги по юридическому цеху искренне недоумевают, когда бухгалтерия в дополнение почти к любому договору требует обязательно оформить акт (передачи имущества, выполненных работ, оказанных услуг). Мол, без этого документа нет оснований для учета хозяйственной операции. Бухгалтеры особенно непреклонны, когда речь заходит об услугах (аудиторских, консультационных и т.п.).

Причина такого поведения счетных работников кроется в правилах, которые действуют в бухучете и налогообложении. Если эти особенности без особой нужды игнорировать, это чревато весьма серьезными осложнениями для работы бухгалтерского подразделения, да и всей компании. В лучшем случае такой подход может закончиться дополнительно затраченным временем на споры с инспекцией.

Проблема кроется в том, что финансисты и налоговики воспринимают акты в качестве первичных документов. Именно эта категория бумаг, является основанием для ведения бухучета (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»). Вот почему счетных работников не устраивают договоры, а также счета, и счета-фактуры из которых и так можно получить достаточную информацию о совершенной сделке.

Именно эта категория бумаг, является основанием для ведения бухучета (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»). Вот почему счетных работников не устраивают договоры, а также счета, и счета-фактуры из которых и так можно получить достаточную информацию о совершенной сделке.

«Случаи, когда гражданское законодательство требует составить акт об исполнении договора можно пересчитать по пальцам» |

Является ли акт первичным документом?

Конечно, на самом деле акт можно признать первичным документом далеко не всегда. Если форма документа предусмотрена в альбоме унифицированных форм первичной учетной документации (например, товарная накладная по форме № ТОРГ-12, которую применяют при передаче товара в торговых операциях; утв. Постановлением Госкомстата России от 25.12.98 № 132) применять нужно именно ее. И никакой другой документ (в том числе акт) ее не заменит. Именно благодаря тому, что для торговых операций предусмотрены унифицированные формы первичных документов, в большинстве случаев бухгалтерии оказывается достаточно накладной. Исключения могут быть, например, когда данные поставщика и покупателя по качеству и количеству товаров разойдутся. В этом случае нужно составить акт по форме № ТОРГ-2 (ТОРГ-3 для импортных товаров).

Именно благодаря тому, что для торговых операций предусмотрены унифицированные формы первичных документов, в большинстве случаев бухгалтерии оказывается достаточно накладной. Исключения могут быть, например, когда данные поставщика и покупателя по качеству и количеству товаров разойдутся. В этом случае нужно составить акт по форме № ТОРГ-2 (ТОРГ-3 для импортных товаров).

Другое дело работы или услуги. Общих унифицированных форм для этих видов операций не предусмотрено. Существуют лишь отдельные формы для конкретных ситуаций. Например, при приемке строительных работ (напомним, что составлять акт в таком случае обязательно) нужно применять формы, предусмотренные постановлением Госкомстата России от 11.11.99 № 100 (Формы № КС-2 «Акт о приемке выполненных работ» КС-3 «Справка о стоимости выполненных работ и затрат и т.д.).

А что делать, если выполнены работы или оказаны услуги, для которых не предусмотрено унифицированных форм? Ведь первичный документ надо составить и в этом случае. Тут Закон о бухучете обязывает компанию самостоятельно составить документ, реквизиты которого должны удовлетворять требованиям, о которых сказано в пункте 2 статьи 9 Закона о бухучете.

Тут Закон о бухучете обязывает компанию самостоятельно составить документ, реквизиты которого должны удовлетворять требованиям, о которых сказано в пункте 2 статьи 9 Закона о бухучете.

ЦИТИРУЕМ ДОКУМЕНТ.«Первичные учетные документы, <…> должны содержать следующие обязательные реквизиты: а) наименование документа; б) дату составления документа; в) наименование организации, от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции в натуральном и денежном выражении; е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; ж) личные подписи указанных лиц» (п. 2 ст. 9 Закона о бухучете).Именно акт выполненных работ и услуг, содержащий эти реквизиты и сыграет роль столь важного учетного документа. Впрочем, компания может дать документу и другое название. Кстати в Минфине и не настаивают, чтобы он именовался именно актом (письмо Минфина России 30.

04.04 № 04-02-05/1/33).

04.04 № 04-02-05/1/33).Но кроме чисто бухгалтерских резонов, в пользу составления актов есть еще один, и не менее существенный: налоговый.

«Необязательные» акты и налог на прибыль

По дате дата подписания акта приемки передачи имущества (работ услуг) в налоговом учете определяют дату признания доходов от безвозмездно полученного имущества (подп. 1 п. 4 ст. 271 НК РФ), и материальных расходов на работы и услуги производственного характера (п.2 ст. 272 НК РФ).

СПРАВКА. К работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы. К работам (услугам) производственного характера также относятся транспортные услуги сторонних организаций (включая индивидуальных предпринимателей) и (или) структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья (материалов), инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цеха (отделения) и доставка готовой продукции в соответствии с условиями договоров (контрактов).

Если не составить акт, возникнет неопределенность в том, на какую дату признавать доходы и расходы. А значит у налоговиков появится повод выдвинуть собственную (разумеется, не в пользу компании) версию и на ее основании доначислить пени и, возможно, штрафы за несвоевременное отражение в учете хозяйственных операций.

«Если не составить акт, у бухгалтерии возникнет неопределенность в том, на какую дату признавать доходы и расходы»

На наш взгляд, стоит соотнести трудозатраты на составление акта и на судебную тяжбу. Особенно если учесть, что такой вариант весьма вероятно будет сопряжен с необходимостью возврата из бюджета недоимки пени и санкций, которые налоговики не преминут списать в бесспорном порядке, пользуясь новой редакцией части первой Налогового кодекса, которая действует с 1 января 2007 года (в ред. Федерального закона от 22.07.06 № 137-ФЗ).

Ежемесячные акты при аренде не нужны

Устремления бухгалтерских работников непременно составить акт на работы или услуги не лишены оснований. Но у проблемы есть еще один аспект: надо ли составлять промежуточные акты по длящимся услугам? То есть когда исполнитель непрерывно оказывает услуги в течение нескольких отчетных периодов (месяцев, кварталов)? Классический пример – аренда помещений (чиновники считают, что для целей налогообложения аренда является услугой). Особенно бдительные бухгалтеры считают, что без таких актов у компании могут возникнуть проблемы с подтверждением расходов по найму помещений. Причина осторожности бухгалтеров заключается в том, что иногда чиновники позволяют себе давать весьма сомнительные разъяснения о том, что такие акты необходимы (письмо Минфина России от 07.06.06 № 03-03-04/1/505).

Но у проблемы есть еще один аспект: надо ли составлять промежуточные акты по длящимся услугам? То есть когда исполнитель непрерывно оказывает услуги в течение нескольких отчетных периодов (месяцев, кварталов)? Классический пример – аренда помещений (чиновники считают, что для целей налогообложения аренда является услугой). Особенно бдительные бухгалтеры считают, что без таких актов у компании могут возникнуть проблемы с подтверждением расходов по найму помещений. Причина осторожности бухгалтеров заключается в том, что иногда чиновники позволяют себе давать весьма сомнительные разъяснения о том, что такие акты необходимы (письмо Минфина России от 07.06.06 № 03-03-04/1/505).

Тут вы можете успокоить работников бухгалтерии. Арендным расходам компании ничего не угрожает и без ежемесячного оформления услуг. Сейчас чиновники, к счастью, отказались от позиции, которую мы упомянули выше. И считают что для учета расходов по аренде достаточно договора аренды, акта приема-передачи имущества, счетов и платежных поручений (письмо Минфина России от 09. 11.06 № 03-03-04/1/742). С этой точкой зрения согласны и в налоговом ведомстве (письмо ФНС России от 05.09.05 № 02-1-07/81). И ожидать серьезных осложнений от того, что чиновники вновь изменят свою точку зрения не приходится. Ведь на самом деле аренда не является услугой ни в гражданском ни в налоговом праве. В ГК РФ договоры аренды и возмездного оказания услуг регулируются разными и не связанными друг с другом главами. А в налоговом кодексе термин аренда не подпадает под определение услуги для целей налогообложения п. 5 ст. 38 НК РФ): деятельность, результаты которой не имеют материального выражения, реализуются и потребляются

11.06 № 03-03-04/1/742). С этой точкой зрения согласны и в налоговом ведомстве (письмо ФНС России от 05.09.05 № 02-1-07/81). И ожидать серьезных осложнений от того, что чиновники вновь изменят свою точку зрения не приходится. Ведь на самом деле аренда не является услугой ни в гражданском ни в налоговом праве. В ГК РФ договоры аренды и возмездного оказания услуг регулируются разными и не связанными друг с другом главами. А в налоговом кодексе термин аренда не подпадает под определение услуги для целей налогообложения п. 5 ст. 38 НК РФ): деятельность, результаты которой не имеют материального выражения, реализуются и потребляются

в процессе ее осуществления. При аренде потребности арендатора удовлетворяются за счет пользования чужой вещью (материальным объектом), а не за счет деятельности арендодателя.

Автор — юрист, эксперт газеты «Учет. Налоги. Право» специально для журнала «Юрист компании»

Акт оказанных услуг | Арбитражные адвокаты Москвы

Постановление Арбитражного суда Московского округа от 20. 06.2016 N Ф05-15883/2015

06.2016 N Ф05-15883/2015

Сам по себе акт оказанных услуг, подписанный сторонами, не может являться достоверным и достаточным основанием для признания заявленных требований обоснованными, так как не позволяет установить конкретный объем и перечень услуг, оказанных исполнителем, и их соответствие предмету договора возмездного оказания услуг, арбитражные суды правомерно отказали во включении в реестр требований кредиторов должника задолженности по договору о возмездном оказании услуг, отметив, что иных документов, подтверждающих реальность факта оказания услуг и достижение результата по договору, в материалы дела не представлено.

Постановление Арбитражного суда Московского округа от 16.05.2016 N Ф05-5553/2016

Истцом во исполнение обязательств по договору была представлена тарифная заявка с приложением обосновывающих ее документов, которая содержит в себе расчет тарифа на год на тепловую энергию, поставляемую другим организациям, которая была подписана руководителем ответчика, факт ее изготовления именно истцом ответчиком не оспаривается, что свидетельствует о том, что истцом осуществлена деятельность (произведены действия) в соответствии с договором.

Постановление Арбитражного суда Московского округа от 13.05.2016 N Ф05-5748/2016

Выполнение исполнителем своих обязательств, предусмотренных первым этапом плана оказания услуг в соответствии с дополнительным соглашением к договору, и принятие заказчиком указанных услуг, что подтверждается актом об оказании услуг на спорную сумму, а также отчетом о выполнении первого этапа работ к договору, и придя к выводу о том, что предусмотренные первым этапом оказанные услуги приняты заказчиком в полном объеме, в связи с чем основания для признания выплаченной суммы за оказанные услуги неосновательным обогащением ответчика отсутствуют.

Постановление Арбитражного суда Московского округа от 13.05.2016 N Ф05-5149/2016 Доказательства, как подтверждающие объем фактически оказанных услуг, так и позволяющие определить их стоимость, в том числе обычно взимаемую за аналогичные услуги, в материалах дела отсутствуют, правомерно отказано во включении в реестр требований кредиторов задолженности по соглашению об оказании юридических услуг должнику, отметив также, что положения соглашения не соответствуют требованиям закона, поскольку размер оплаты услуг поставлен в зависимость от решения суда, которое будет принято в будущем.

Постановление Арбитражного суда Московского округа от 13.05.2016 N Ф05-4843/2016 Ответчик оплатил оказанные истцом услуги в соответствии с выставленными счетами и двусторонними актами приемки услуг, представленными в материалы дела; при этом счета и акты, на которые ссылается истец, содержат подпись представителя и оттиск печати только самого истца.

Постановление Арбитражного суда Московского округа от 18.04.2016 N Ф05-3913/2016

Выплаченная истцом ответчику предоплата — 50% стоимости услуг по второму этапу проекта в соответствии с условиями договора является оплатой заказчика исполнителю фактически понесенных им расходов по второму этапу проекта, поэтому с учетом отказа истца от исполнения обязательств по договору отсутствие акта сдачи-приемки выполненных работ по второму этапу проекта не опровергает факта оказания ответчиком услуг по договору и не исключает обязанности истца по их оплате, при этом истец не доказал неисполнение своих обязательств ответчиком, предусмотренных договором, ни отсутствие передачи результатов работ и подписанного двумя сторонами акта выполненных работ по договору по первому этапу проекта, а также отсутствие акта по второму этапу проекта.

Акт приема-передачи оказанных услуг — шаблон, образец

Настоящий Акт приема-передачи оказанных услуг (далее «Акт«) необходим для фиксации факта оказания Исполнителем определенного вида услуг Заказчику по ранее заключенному договора на оказание услуг.

Настоящий Акт может быть использован для договоров по оказанию любых видов услуг — бухгалтерских, транспортных, юридических, рекламных, консультационных и т.п.

В тексте настоящего Акта сторонам представляется возможным определить следующие важные положения: (1) вид, характеристика, стоимость и период предоставления каждой конкретной услуги Исполнителем; (2) наличие каких-либо претензий у Заказчика к качеству оказанных услуг; (3) сроки, установленные для оплаты оказанных услуг; а также любые другие положения на усмотрение сторон.

Обращаем внимание, что настоящий Акт не может быть использован для фиксации факта выполнения определенной работы Исполнителем для Заказчика. В таком случае сторонам требуется воспользоваться Актом приема-передачи выполненных работ.

В таком случае сторонам требуется воспользоваться Актом приема-передачи выполненных работ.

Как использовать документ

Разработанный Акт может быть использован юристами или юридическими департаментами крупных предприятий и компаний, а также самостоятельно частными предпринимателями или физическими лицами для правового оформления отношений, возникающих в связи с оказанием определенного рода услуг. Обращаем внимание, что на стороне Заказчика может выступать юридическое и физическое лицо, а также индивидуальный предприниматель. Исполнителем по данному Договору может выступать юридическое лицо или индивидуальный предприниматель.

Для того чтоб Акт вступил в законную силу, он должен быть подписан обеими Заказчиком и Исполнителем, а также скреплен печатями, в случае если одной из сторон выступает юридическое лицо.

Обращаем внимание, что настоящий Акт не является самостоятельным юридическим документом и является неотъемлемой частью ранее заключенного договора на оказание услуг между Исполнителем и Заказчиком.

Применимое законодательство

Настоящий Акт приема-передачи оказанных услуг подготовлен в соответствие с действующими положениями Главы 39 Гражданского кодекса Российской Федерации, а также актуальной судебной практикой.

Как изменить шаблон

Вы заполняете форму. Документ создается у вас на глазах по мере того, как вы отвечаете на вопросы.

По завершению вы получите его в форматах Word и PDF. Вы можете изменять его и использовать его повторно.

Оспаривание подписанных актов сдачи-приемки работ\услуг

Всем добрый день, коллеги. Хотел узнать Ваше мнение по следующей проблеме. Вопрос касается нюансов предъявления заказчиком замечаний и возможного взыскания неосновательного обогащения с подрядчика (исполнителя) после подписания актов сдачи-приемки работ\услуг.

Ситуация следующая –исполнитель услуг по эксплуатации строительных высотных подъемников подписал с заказчиком (нами) акты сдачи-приемки услуг. Акты подписаны, но никакой сопутствующей согласно договору исполнительной (справки об учете рабочего времени – ЭСМ-7 и ЭСМ-3, вахтенные журналы) и прочей технической документации (графики освидетельствования, протоколы, акты замены деталей и т.д.) заказчику передано не было, ее вообще в принципе не было, исполнитель их не вел, хотя обязан был. Подъемники работали, что никто не оспаривает, но работали далеко не тот объём времени, который указан в актах. Какой-то объем услуг по договору технадзора вообще не был оказан (технадзор за подъемниками и эксплуатацию их в нарушение всякой логики вела одна и та же контора). Из чего как минимум встает вопрос об оказании услуг ненадлежащего качества. Вследствие чего из-за этой и других причин возникли разногласия с исполнителем услуг, мы отказались платить, подрядчик подал иск на взыскание долга по подписанным актам.

Акты подписаны, но никакой сопутствующей согласно договору исполнительной (справки об учете рабочего времени – ЭСМ-7 и ЭСМ-3, вахтенные журналы) и прочей технической документации (графики освидетельствования, протоколы, акты замены деталей и т.д.) заказчику передано не было, ее вообще в принципе не было, исполнитель их не вел, хотя обязан был. Подъемники работали, что никто не оспаривает, но работали далеко не тот объём времени, который указан в актах. Какой-то объем услуг по договору технадзора вообще не был оказан (технадзор за подъемниками и эксплуатацию их в нарушение всякой логики вела одна и та же контора). Из чего как минимум встает вопрос об оказании услуг ненадлежащего качества. Вследствие чего из-за этой и других причин возникли разногласия с исполнителем услуг, мы отказались платить, подрядчик подал иск на взыскание долга по подписанным актам.

Вижу следующее развитие событий –

1) мы отозвали подписи на подписанных актах сдачи-приемки услуг. Есть значительная практика, что суды учитывают такой отзыв подписей как дополнительный факт, дающий основание говорить о наличии разногласий по ранее принятым работам\услугам (постановления ФАС МО от 03. 08.2018 №Ф05-6632\2018 и ФАС УО от 02.11.2016 №Ф09-9484\16, постановления 1 ААС от 30.06.2017 по делу №А38-12772\2016 и 8 ААС от 21.07.2011 по делу №А75-427\2011). Коллеги, сталкивались с отзывом подписей на актах?

08.2018 №Ф05-6632\2018 и ФАС УО от 02.11.2016 №Ф09-9484\16, постановления 1 ААС от 30.06.2017 по делу №А38-12772\2016 и 8 ААС от 21.07.2011 по делу №А75-427\2011). Коллеги, сталкивались с отзывом подписей на актах?

2) принципиальная возможность предъявления заказчиком претензий после подписания актов сдачи-приемки без замечаний на уровне ВАС РФ установлена еще в ИП Пленума ВАС №51 2000 года, затем сложилась устойчивая практика, что при наличии серьезных оснований можно предъявить претензии и после без замечаний подписанных актов — постановления Президиума ВАС РФ от 09.03.2011 №13765\10, от 02.04.2013 №17195\12, определения ВС РФ от 08.10.2018 №304-ЭС17-12327 и от 30.08.2018 №303-ЭС18-12526. Во всех вышеуказанных судебных актах высшая судебная инстанция оставила в силе судебные акты нижестоящих инстанций, которыми суды удовлетворили требования Заказчиков, предъявленные Подрядчикам после подписания без замечаний актов сдачи-приемки работ.

3) в указанных случаях далее сложилась также устойчивая практика, что заказчик, предъявив замечания по уже подписанным актам, либо отзывает их либо не отзывает, но идет в суд с иском о взыскании всех или части уплаченных денег как неотработанного аванса и неосновательного обогащения. Из последних актов это определение ВС РФ от 18.05.2018 №305-ЭС18-4876. Экспертиза в случае необходимости определяет размер фактически неоказанных услуг/работ и взыскивает разницу.

Из последних актов это определение ВС РФ от 18.05.2018 №305-ЭС18-4876. Экспертиза в случае необходимости определяет размер фактически неоказанных услуг/работ и взыскивает разницу.

Однако с учетом характера услуг (услуги подъемников не имеют овеществленного результата, и заказчик и исполнитель знают, что какое то количество часов подъемники работали, но вот какое именно количество – большой вопрос) самую большую сложность представляет вопрос доказывания Заказчиком как истцом по встречному иску о взыскании неосновательного обогащения фактического объема оказанных услуг (в отсутствие всяких документов кроме актов сдачи-приемки, которые он подписал и где указана явно завышенный и ничем кроме актов не подтвержденный объем услуг).

Что думаете, коллеги, какие мысли?

Какие услуги предоставляются? | WIKIACCOUNTING

Определение:

Оказанная услуга может быть объяснена как завершение соглашения об услуге, которое продвигается для клиента как индикатор того, что работа была завершена, так что платеж может быть произведен соответственно от получателя услуг к поставщику.

Оказанная услуга по определению означает, что согласованная услуга была завершена, так что последняя часть платежа может быть наконец обработана.

Оказанная услуга — это концепция, которая используется для передачи конечных результатов, которые были доставлены пользователю услуги.

Пояснение:

В обычных контрактах на обслуживание можно увидеть, что существует неотъемлемая необходимость гарантировать отсутствие разрыва в ожиданиях между поставщиком услуг и пользователем услуг.

Это в основном из-за того факта, что в большинстве контрактов на оказание услуг конечный результат контракта неосязаем в том смысле, что его нельзя физически коснуться или почувствовать.

Следовательно, в этом отношении очень важно обеспечить, чтобы поставщик услуг и пользователь услуги находились на одной странице, касающейся результатов, а также объема работ, включенных в контракт на обслуживание.

Это требует от вовлеченных сторон ведения надлежащей документации, а также надлежащего ведения документации, которая может гарантировать отсутствие узких мест в процессе заключения соглашения.

Оказанные услуги могут быть объяснены как один из заключительных шагов в рамках соглашения об оказании услуг, которое уведомляет покупателя услуг о том, что все работы, которые были определены в контракте на оказание услуг, теперь завершены, а оставшиеся платежи должны быть впоследствии погашены. как признак завершения окончательного контракта.

Необходимость в таком документе в основном заключается в подтверждении (формальным образом) того, что работа завершена.

Он не только действует как официальное уведомление, но также действует как канал связи между обеими сторонами относительно объема завершенных работ и понесенных затрат.

Таким образом, он включает все соответствующие компоненты затрат и цифры, которые включены в существующее положение дел.

Пример:

«Оказанные услуги» — это концепция, которую можно лучше всего объяснить в обстоятельствах, которые имеют относительную степень неоднозначности в отношении самого завершения услуги.

Например, в отношении строительных работ фактическая стоимость строительства, а также сроки не всегда могут быть точно оценены ранее в проекте из-за колебаний ставок, а также из-за беспрецедентных логистических проблем, которые могут возникнуть в ходе проекта. времени.

В таких случаях часто бывает сложно согласовать ожидания обеих сторон, чтобы избежать ненужного недоразумения в будущем.

Это недоразумение может быть вызвано либо двусмысленностью, относящейся к стоимости, либо любым другим сроком или конечным результатом, связанным с завершением проекта.

Что означает выставленный счет?

Счет-фактура по определению означает, что счета-фактуры, которые выставляются пользователю услуг, включая подробную разбивку выполненных работ, а также затрат, связанных с предоставлением услуг.

Также важно убедиться, что выставляемый счет-фактура должным образом соответствует законам и постановлениям, а также первоначально согласованным положениям и условиям в соглашении об оказании услуг.

Наличие правильно оформленного счета также очень важно, поскольку в долгосрочной перспективе это может привести к путанице и недоразумениям.

Следовательно, наличие подробной разбивки и включение соответствующей документации, прилагаемой в качестве приложения к счету, вероятно, является хорошей идеей, которая может позволить обеим сторонам иметь ясность в отношении выставленного счета, наряду с разбивкой соответствующих затрат.

Что отображается в бухгалтерском учете?

Оказано — это в основном термин, который используется в бухгалтерском учете, чтобы подчеркнуть тот факт, что услуги были выполнены, и оплата должна производиться в соответствии с выполненной работой.

Рендеринг просто означает выполненный или завершенный. В случае услуг это означает, что согласованные или требуемые услуги уже выполнены.

Например, в случае программного обеспечения, которое создает веб-сайты, будут созданы услуги, предоставляемые по определенному заказу после того, как компания, занимающаяся разработкой программного обеспечения, завершит создание веб-сайта.

В этой ситуации после того, как веб-сайт был создан, он будет считаться «обработанным».

Что касается бухгалтерского учета, то можно видеть, что «ведение бухгалтерского учета» — это термин, который специально используется для бухгалтеров, которые предоставляют бухгалтерские услуги.

Бухгалтеры, как правило, ведут бухгалтерские книги компании и составляют финансовую отчетность. Таким образом, считается, что эти бухгалтеры оказывали компании свои бухгалтерские услуги.

Какие услуги предоставляются? — Определение | Значение

Определение: Оказанные услуги — это заключение договора об оказании услуг, который предоставляется клиенту для требования оплаты. После завершения согласованных работ можно сказать, что услуги оказаны успешно.

Что означают оказанные услуги?

Эта концепция в основном используется в ситуациях, когда плата взимается после того, как действие было выполнено. Другими словами, клиенту выставляется счет после того, как услуга завершена. В таких сценариях предоставляемые услуги часто включают отчет о том, что было сделано и сколько это стоило.

Подрядчикиявляются хорошим примером, поскольку они часто представляют предварительный проект и бюджет, но после того, как работа будет сделана, они сообщат сводку предоставленных услуг, которая может отличаться от первоначальной оценки.Юристы действуют аналогичным образом, поскольку судебные дела очень сложно составлять в бюджет, и даже если они могут дать приблизительную оценку, окончательный счет за оказанные услуги обычно будет выше, чем ожидалось.

Наконец, сервисные компании, такие как предприятия коммунального обслуживания, взимают плату со своих клиентов после окончания месячного цикла, поэтому счет выставляется за уже оказанные им услуги.

Пример

Лорейн в настоящее время занимается реконструкцией своего дома, и для этого она наняла Фернандо, подрядчика, которого порекомендовал ее друг.После того, как Лорейн объяснила ему, что она хочет сделать, Фернандо измерил и рассчитал все материалы, необходимые для выполнения работы, а также подсчитал, сколько людей ему нужно, чтобы помогать ему во время работы. Он выделил бюджет в размере 12000 долларов на все, что хотел Лорейн, и, по его оценкам, ему потребуется не менее 3 месяцев, чтобы завершить проект.

По прошествии трех месяцев дом был полностью реконструирован, но счет за оказанные услуги вырос до 35 000 долларов. Лорейн пожаловалась на сумму, но Фернандо объяснил ей, что они столкнулись с несколькими структурными проблемами, которые они должны были исправить, поэтому первоначальный бюджет недооценил фактическую стоимость реконструкции.

Что отражается в бухгалтерском учете? | Малый бизнес

Автор Chron Contributor Обновлено 21 сентября 2020 г.

Любая компания, предоставляющая услуги, должна быть знакома с бухгалтерским термином «оказано». Это относится к услугам, которые фактически были предоставлены клиенту, в отличие от расширенных сборов, таких как депозит, взятый от клиента до начала работы. Если услуги предоставляются за счет аккаунта, вы выставляете счет и получаете оплату после того, как услуги будут завершены.

Предоставленные услуги Значение

Слово «оказание» означает несколько вещей, главная из которых — предоставление чего-либо в качестве услуги. Именно это значение имеет прямое отношение к практике бухгалтерского учета для бизнеса. Например, предположим, что вы управляете небольшим бизнесом, занимающимся веб-дизайном. Веб-сайт, разработанный и предоставляемый клиенту вашим бизнесом, представляет собой оказываемую услугу.

В конечном итоге любая услуга, предоставляемая бизнесом, квалифицируется как оказанная услуга.Вы увидите, что это написано в счетах-фактурах, чтобы описать услуги, которые уже были предоставлены и теперь требуют оплаты, — объясняет Freshbooks.

Услуги, предоставляемые в кредит

Если вы не получите предоплату за все ваши рабочие места, ваш бизнес будет предоставлять услуги в кредит. Это означает, что последний платеж подлежит оплате, когда работа будет завершена, то есть когда вы выставите счет. Дебиторская задолженность учитывает все доходы, полученные за оказанные услуги.Когда клиент платит, запись в журнале должна дебетовать денежный счет и кредитовать счет доходов от услуг, сообщает Accounting Verse. Например, предположим, что компания ABC оказала маркетинговые услуги и собрала полную сумму, $ 2,000 . Запись в журнале будет дебетовать денежный счет на 2 000 долларов и кредитовать счет доходов от услуг на 2 000 долларов.

Предоставленный счет

Представленный счет представляет собой запись в финансовом отчете.Этот термин описывает остаток или статью, включенную в финансовый отчет, детали которой были указаны в предыдущем отчете. Поскольку подробности фигурировали в предыдущем отчете, бухгалтеры уже выполнили бухгалтерский учет по данной позиции. Сама учетная запись считается уже предоставленной. Например, если ваша небольшая компания по веб-дизайну создает веб-сайт в октябре, но получает платеж в ноябре, подробности могут появиться в балансе за октябрь, а платеж будет опубликован в ноябре. После проведения платежа бухгалтер может вернуться и скорректировать октябрьскую запись.

Ведение бухгалтерского учета

Термин «ведение бухгалтерского учета» иногда встречается в бухгалтерской литературе. Когда бухгалтер ведет бухгалтерский учет, это лицо предоставляет бухгалтерские услуги, такие как ведение бухгалтерского учета, помощь в составлении отчетов или финансовой консолидации. Бухгалтеры, которые ведут бухгалтерский учет, являются дипломированными аудиторами. Фирмы, предоставляющие эти услуги, квалифицируются как бухгалтерские фирмы. Если ваш бизнес окажется слишком маленьким, чтобы нанять бухгалтера, вы можете нанять CPA, который будет ежемесячно вести за вас бухгалтерский учет.Это физическое лицо оказывает бухгалтерские услуги вашему бизнесу.

Акт сдачи-приемки оказанных юридических услуг образца. Акт к договору оказания юридических услуг

Форма документа «Акт к договору оказания юридических услуг» Относится к категории «Акт». Сохраните ссылку на документ в социальных сетях или загрузите на свой компьютер.

Акт

к договору об оказании юридических услуг № ___ от _________ г. (далее «Соглашение»)

___________ «_____» ____________

, именуемое в дальнейшем «Заказчик», с одной стороны, и Общество с ограниченной ответственностью «_____________» в лице Генерального директора _____________, действующего на основании Устава, именуемого в дальнейшем «Подрядчик», с другой стороны, и при совместном упоминании » Стороны », подписавший настоящий Акт к Договору о следующем:

Руководитель заказчика:

_____________________ ООО «_______________»

Генеральный директор

_________________________________________________________________________________________________

Закон

г. Москва «____» _____________

, именуемое в дальнейшем «Заказчик», с одной стороны, и Общество с ограниченной ответственностью «Принцип права» в лице Генерального директора ______________________, действующего на основании Устава, именуемое в дальнейшем «Подрядчик», с другой стороны, и когда совместно именуются «Стороны», подписали настоящий Акт к Соглашению о нижеследующем:

1.Услуги, предоставляемые по Договору, оказываются Исполнителем своевременно, качественно и в полном объеме.

2. Стороны не имеют друг к другу финансовых или иных претензий.

Руководитель заказчика:

Генеральный директор

__________________ / _____________________ / _________________________ / _______________ /

Закон

г. Москва «____» _______________

1. Услуги, предусмотренные Договором, оказываются Исполнителем своевременно, качественно и в полном объеме.

2. Стороны не имеют друг к другу финансовых или иных претензий.

Руководитель заказчика:

________________________________________ ООО «Принцип права»

Генеральный директор

__________________ / _____________________ / _________________________ / ______________ /

________________________________________________________________________________________________________

Акт

к договору об оказании юридических услуг № ______ от «____» _____________ г.(далее «Договор»)

__________ «____» ______________

, именуемое в дальнейшем «Заказчик», с одной стороны, и Общество с ограниченной ответственностью «Принцип права» в лице Генерального директора _____________________, действующего на основании Устава, именуемого в дальнейшем «Исполнитель», с другой стороны, и совместно с упоминанием «Сторон», подписавших настоящий Акт к Соглашению о следующем:

Руководитель заказчика:

________________________________________ ООО «______________»

Генеральный директор

__________________ / _____________________ / _________________________ / ________________ /

Акт

к договору об оказании юридических услуг № ______ от «_____» _____________ г.(далее «Договор»)

________ «____» _____________

, именуемое в дальнейшем «Заказчик», с одной стороны, и Общество с ограниченной ответственностью ____________ в лице Генерального директора __________, действующего на основании Устава, в дальнейшем именуемое «Подрядчик», с другой стороны, и совместно именуемые в качестве «Сторон» подписали настоящий Акт к Договору о следующем:

5. Услуги, предусмотренные Договором, оказываются Подрядчиком своевременно, качественно и в полном объеме.

6. Стороны не имеют друг к другу финансовых или иных претензий.

Руководитель заказчика:

________________________________________ ООО «Принцип права»

Генеральный директор

__________________ / _____________________ / _________________________ / ____________ /

_______________________________________________________________________________________________________

Акт

к договору об оказании юридических услуг № ______ от «_____» ______________ (далее «Договор»)

________ «____» ______________

, именуемое в дальнейшем «Заказчик», с одной стороны, и Общество с ограниченной ответственностью «Принцип права» в лице Генерального директора _________________, действующего на основании Устава, именуемого в дальнейшем «Исполнитель», с другой стороны, и совместно Упомянутыми «Сторонами», подписавшими настоящий Акт, Соглашение о нижеследующем:

3.Услуги, предоставляемые по Договору, оказываются Исполнителем своевременно, качественно и в полном объеме.

4. Стороны не имеют друг к другу финансовых или иных претензий.

Руководитель заказчика:

________________________________________ ООО «___________»

Генеральный директор

__________________ / _____________________ / _________________________ / _____________ /

_____________________________________________________________________________________________________

Акт

к договору на оказание юридических услуг № ______ от «____» ______________ (далее «Договор»)

, именуемое далее «Заказчик», с одной стороны, и Общество с ограниченной ответственностью «Правовой принцип» в лице Генерального директора ________________, действующего на основании Устава, именуемого в дальнейшем «Подрядчик», с другой стороны, и когда совместно Ссылаясь на «Стороны», подписавшие настоящий Акт к Соглашению о следующем:

7.Услуги, предоставляемые по Договору, оказываются Исполнителем своевременно, качественно и в полном объеме.

8. Стороны не имеют друг к другу финансовых или иных претензий.

Руководитель заказчика:

________________________________________ ООО «____________»

Генеральный директор

__________________ / _____________________ / _________________________ / ___________ /

_______________________________________________________________________________________________________

_______________________________________________________________________________________________________

Акт

к договору на оказание юридических услуг № ______ от «_____» _______________ (далее «Договор»)

г. Москва «____» ______________

, именуемое в дальнейшем Заказчик, с одной стороны, и Общество с ограниченной ответственностью __________ в лице Генерального директора __________________, действующего на основании Устава, именуемого в дальнейшем Исполнитель, с другой стороны, и совместно именуемые Сторонами, подписал настоящий Акт к Соглашению о следующем:

9.Услуги, предусмотренные Договором, оказываются Исполнителем своевременно, качественно и в полном объеме.

10. Стороны не имеют друг к другу финансовых или иных претензий.

Руководитель заказчика:

________________________________________ ООО «Принцип права»

Генеральный директор

__________________ / _____________________ / _________________________ / _______________ /

_______________________________________________________________________________________________________

-

Не секрет, что офисная работа отрицательно сказывается как на физическом, так и на психическом состоянии сотрудника.Фактов, подтверждающих то и это, немало.

Если вы не нашли нужный документ на нашем сайте, просто оставьте комментарий к своей почте. Вы получите нужный документ, который также скоро будет опубликован на нашем сайте.

Кому и зачем нужен акт Часто в штате малых компаний и индивидуальных предпринимателей нет юриста. И те, и другие, в том числе частные лица, сталкиваются с необходимостью заказа юридических услуг.Ну и, конечно же, это становится подтверждением проделанной работы — актом выполненных работ по договору об оказании юридических услуг. Здесь вы можете совершенно бесплатно скачать как пустую форму, так и заполненный образец в формате Word.

Единой формы этого документа нет, т.е. законодательством он не урегулирован. Поэтому его готовят в произвольной форме. Вы можете скачать этот акт по ссылке ниже.

Содержание акта и обязательные поляНастоящий акт является приложением к договору на оказание юридических услуг.Поэтому необходимо указать номер договора и дату подписания.

Имя заказчика. Исполнитель указывает наименование юридического лица, также можно указать имя конкретного юриста, который оказывал юридические услуги. Лишнего не будет.

Шаблон фраз о том, какие работы были выполнены, размер вознаграждения, а также о том, что заказчик не имеет претензий к Исполнителю по данному акту.

Имя директора, а также имя заказчика. Если заказчик — юридическое лицо (ООО, ИП и др.) печать необходима, в предусмотренном месте.

Примечание. Если вы указали лицо, непосредственно выполнявшее работу (юрист, консультант), то акт необходимо сделать трехсторонним. Количество актов должно соответствовать количеству подписавших.

Не регулируется. Не менее 5 лет, но лучше на весь срок службы сервисной компании.

Для примера см. Заполненный образец, после прочтения у вас будет представление, как заполнить этот документ.

Акт оказания юридических услуг. Оказание юридических услуг гражданам с целью оказания юридической помощи осуществляется юристами по договору об оказании юридических услуг. По договору на оказание юридических услуг юрист обязуется оказывать услуги по поручению клиента (выполнять определенные действия или осуществлять определенные действия), а заказчик обязуется оплачивать эти услуги.

Подтверждение оказания юридических услуг — это акт оказания юридических услуг, оформленный или написанный на готовой форме, содержащий сведения о получателе и поставщике этих услуг, видах предоставляемых юридических услуг, сроках, дата и условия их предоставления.

Акт оказания юридических услуг подтверждается подписью обеих сторон. О качестве услуг юриста можно судить по его выигранным делам. Я помню, как нанял юриста, чтобы снять комнату в общежитии. Адвокат разобрался в этой теме и объяснил, что ему невыгодно заниматься одной семьей, поэтому я буду вести переговоры с соседями и искать тех, кто тоже подаст в суд.

Если вы собираетесь принять какое-либо юридически важное решение, как деловое, так и личное, совет квалифицированного юриста абсолютно необходим, как для принятия решения, так и для его выполнения.

москва «___» _________ 20__

ООО «Юристы РАА», далее «Фирма», в лице генерального [чуть не написал гениальное] директора Русинова Артема Александровича (должность, фамилия, имя, отчество ), действующего на основании устава, с одной стороны, и ООО «Рожки и копыта» (название организации), далее именуемое «Заказчик», в лице Рогова Рогалика Баранкина (должность, фамилия, имя, отчество), действуя на основании устава, с другой стороны подписал данный акт об оказании юридических услуг, которые Фирма в соответствии со ст.Изобразительное искусство. 158 — 159 ГК РФ предоставили Клиенту услуги по защите прав на использование торговой марки «Рога и копыта».

Работа, проделанная Фирмой по оказанию услуг по защите прав на использование торговой марки «Рога и копыта», выполнена в полном объеме и надлежащим образом.

Претензий со стороны Клиента к Фирме нет.

Стоимость оказанных услуг составила 100 (сто) рублей 00 копеек, в том числе НДС — 13% в размере 13 (тринадцать) рублей.00 коп

Обществу необходимо перечислить 100 (сто) рублей 00 копеек, в том числе НДС — 13% в размере 13 (тринадцать) рублей. 00 коп

Акт об оказании юридических услуг составлен в 2-х экземплярах, по одному с каждой стороны.

Заказчик: _______________ / _______________ /

(подпись)

млн

Компания: _______________ / ________________ /

(подпись)

млн

Общие правила оказания юридических услуг изложены в статье 39.Гражданский кодекс РФ. Однако в свое время они вызвали двоякое толкование, поэтому в сентябре 1999 г. был опубликован бюллетень Высшего арбитражного суда. Он содержит пояснения по предмету юридических услуг Договора о помощи. Итак, Договор считается заключенным только в том случае, если в его списке указаны все действия или последовательность тех, которые юрист обязуется совершить.

Согласно статье 779 ГК РФ оплата услуг специалиста возможна только после совершения действий, предусмотренных Договором, отказ от оказанных услуг считается недопустимым.Если они были выполнены не в полном объеме, то вступает в силу статья 424, которая предусматривает оплату по фактически выполненным (оказанным) услугам.

Входящие поисковые запросы:

- из-за задержки доставки (46)

- справка о юридических услугах образец (22)

- образец закона о юридических услугах (17)

- отказ от материнского капитала (11)

- справка о юридических услугах образец (1)

- образец акта об оказанных юридических услугах (1)

- образец справки об оказанных юридических услугах (1)

- образец справки об оказанных юридических услугах (1)

- образец акта об оказанных юридических услугах (1)

Как выписать счет за оказанные услуги

5 мин.Читать

Чтобы выписать счет за оказанные услуги, малые предприятия должны разработать и следовать шаблону счета за услуги, который предоставляет клиентам все детали проекта, необходимые для совершения платежа. Сервисные предприятия полагаются на регулярные платежи клиентов за свои услуги. Компании должны обеспечивать, чтобы их счета за услуги включали в себя полный детализированный список предоставленных услуг, их контактные данные, конкретную дату оплаты и общую сумму, причитающуюся по счету.

Вот несколько полезных тем, чтобы научиться составлять счет за оказанные услуги:

Как выставить счет за услуги

Что такое счет за услуги?

Что такое бизнес, основанный на предоставлении услуг?

Шаблон счета-фактуры на основе бесплатного обслуживания

Как выставить счет за услуги

Чтобы выписать счет за оказанные услуги, малые предприятия должны выполнить следующие действия по выставлению счетов на основе услуг:

1. Разработка шаблона счета за услуги

Все компании, предоставляющие услуги, должны разработать шаблон счета-фактуры, который подходит для них, и следовать ему.В шаблоне должен быть отражен бренд компании, включая логотип, общие шрифты и цветовые палитры. Шаблон счета за услуги должен быть простым, профессиональным и отражать наиболее важную информацию в счете: информацию о вашей компании, сумму задолженности и срок оплаты счета. Вы можете создать свой собственный дизайн шаблона счета-фактуры или скачать бесплатный шаблон счета-фактуры для использования.

2. Укажите название своей компании и контактную информацию

В заголовок счета за услуги включите логотип своей компании и четко укажите название компании, адрес компании, адрес электронной почты и номер телефона, чтобы клиенты могли легко связаться с вами по любым вопросам, касающимся вашего счета за услуги.

3. Укажите имя и контактную информацию вашего клиента

Затем в счете за услуги вам нужно указать имя и контактные данные вашего клиента, включая имя контакта, служебный адрес, номер телефона и адрес электронной почты. При выставлении счета новому клиенту в первый раз рекомендуется уточнить у основного контактного лица, кто лучше всего подходит для ваших счетов за услуги. Контактное лицо для выставления счетов по рабочим вопросам, особенно в крупных компаниях, часто отличается от вашего повседневного контактного лица.

4. Назначьте номер счета за услуги

Каждый создаваемый вами счет за обслуживание должен включать уникальный номер счета, который четко указан в счете. Номер счета-фактуры служит важной справочной информацией, когда вам нужно обсудить конкретный счет-фактуру с клиентом, а также помогает оптимизировать процесс бухгалтерского учета. Номера счетов-фактур могут включать цифры, буквы или их сочетание.

5. Укажите дату выставления счета за услуги

Включите дату выставления счета в ваш счет за услуги.Вы можете указать конкретную дату, когда вы выставляете счет, или вместо этого можете указать период выставления счетов. Расчетный период будет зависеть от цикла выставления счетов, которому следует ваш бизнес. Если вы выставляете счета клиентам ежемесячно, ваш расчетный период может быть, например, с 1 декабря по 31 декабря, и ваш счет за услуги будет охватывать всю работу, которую вы выполнили для своего клиента в этот период.

6. Перечислить все оказанные услуги

Счет за услуги должен включать подробный подробный список, в котором объясняются все услуги, которые вы предоставили клиенту в течение цикла выставления счетов.Чтобы указать свои услуги в счете, вам необходимо:

- Перечислите услугу с кратким описанием выполненных работ

- Укажите отработанные часы или предоставленное количество рядом с каждой услугой

- Укажите размер оплаты за каждую предоставленную услугу

- Наконец, укажите промежуточный итог по каждой из перечисленных услуг

7. Включите применимые налоги на ваши услуги

Налоги, которые вы взимаете с клиентов за свои услуги, во многом зависят от того, где находится ваш бизнес и как он создан.В разных штатах малые предприятия должны взимать разные суммы налога с продаж. Налоговый фонд предлагает полезный справочник по ставкам государственного и местного налога с продаж на 2018 год.

8. Укажите доступные способы оплаты

Определите, какие способы оплаты вы будете принимать от клиентов за свои услуги. Это может быть чек, кредитная карта, наличные, онлайн-платежи и прямые банковские депозиты. Хорошая идея — предложить столько вариантов, сколько имеет смысл для вашего бизнеса, чтобы дать вашим клиентам некоторую гибкость.Не забудьте указать в счете за обслуживание подробные сведения обо всех предлагаемых вами способах оплаты.

9. Покажите срок оплаты счета за услуги

Включите конкретный срок платежа в счет за услуги. Используйте прямой язык, а не расплывчатые инструкции. Укажите точную дату платежа, например «Платеж должен быть произведен до 31 декабря 2018 г.», чтобы не запутать вашего клиента. Убедитесь, что эта информация размещена на видном месте в вашем счете за услуги, чтобы она привлекала внимание клиента.

10. Включите общую сумму к оплате

Наконец, ваш счет за услуги должен включать общую сумму, причитающуюся за предоставленные вами услуги.Как и срок оплаты счета, эта информация должна быть видна с большим жирным шрифтом, который выделяется из цвета фона вашего счета.

Что такое счет за услуги?

Счет за услуги — это бухгалтерский документ, который компания, предоставляющая услуги, отправляет своим клиентам для запроса оплаты своих услуг. Счета за услуги предоставляют клиенту сумму, причитающуюся по счету, срок оплаты и подробный список предоставленных услуг. Счет за услуги действует как счет за услуги, предоставленные бизнесом клиенту.

Что такое бизнес, основанный на предоставлении услуг?

Бизнес, основанный на предоставлении услуг, — это компания, которая предоставляет профессиональные услуги клиентам за плату, а не предоставляет продукты. Работа предприятий сферы услуг, как правило, основана на проектах. Примеры отраслей, основанных на услугах, включают:

- Адвокаты

- Бизнес-консультанты

- ИТ-специалистов

- Писатели

- Фотографы

- Озеленение

Шаблон счета-фактуры на основе бесплатного обслуживания

Для получения дополнительной информации о том, как составить счет за оказанные услуги, вы можете загрузить шаблон счета за услуги из FreshBooks.Он включает в себя понятный профессиональный дизайн счетов и перечисляет всю информацию, которую вы хотите включить в свои счета за услуги. Шаблон счета за услуги доступен в форматах Word, Excel и PDF.

65 актов служения Идеи языка любви

Этот пост может содержать партнерские ссылки, что означает, что я получаю комиссию, если вы решите совершать покупки по ссылкам, которые я предоставляю (без каких-либо дополнительных затрат для вас). Как партнер Amazon я зарабатываю на соответствующих покупках.

ВАУ! Я провел небольшой опрос своих историй в Instagram, спрашивая идеи, если язык любви ваших супругов — это акты служения, и получил массу потрясающих идей — 65, если быть точным;)!

Что еще более важно, у меня был прорыв в различии между домашними делами и «вещами, которые вы должны делать» по сравнению с выражением любви через акты служения… то, что отличает их, даже когда реальная задача (например, опорожнение посудомоечной машины) за этим стоит НАМЕРЕНИЕ.

Если немного подкрепить его… если вы не знакомы с 5 языками любви, это книга, в которой описаны 5 способов, которыми люди любят дарить и получать любовь.Я * не * читал эту книгу, но включил ее в свой список, потому что слышал, что она лучше иллюстрирует нюансы (диалекты!) В языках и помогает вам лучше понять всю концепцию.

По сути, пять языков любви — это физическое прикосновение, слова подтверждения, качественное время, получение подарков и акты служения.

Даже не прочитав книгу, мы с Крисом прошли тест (это бесплатно! Пройдите здесь), который определяет наши языки любви. Мои слова подтверждения.Его акты служения.

По сути, для человека, язык любви которого — акты служения, действия буквально говорят громче, чем слова.

Честно говоря, зачастую действительно сложно говорить на чужом языке любви. Что касается меня, когда я думаю о служении, я думаю о домашних делах, большинство из которых я уже выполняю. Для меня акты служения иногда кажутся актами порабощения, что ни для кого не является большим чувством.

Я думаю, что свободное владение этим языком любви означает предвкушение способов облегчить жизнь своему партнеру и стать одним из товарищей по команде в мирских «взрослых» вещах.

У меня есть тенденция чувствовать обиду, когда на меня падает большая часть домашних «вещей», в то время как у меня есть партнер, который чувствует себя любимым, когда я занимаюсь этими вещами. Так что, честно говоря, это проблема, с которой я боролся в прошлом.

Но я понимаю, насколько важно любить и быть любимым по-своему, поэтому я действительно готов выяснить, какие виды услуг я могу делать, не чувствуя себя горничной … вот почему я попросил своих девушек в Instagram идеи!

65 актов служения Идеи языка любви:

- Оплатите счет до того, как его оплатит ваш супруг.

- Готовьте завтрак по утрам.

- Постирать, сложить и убрать одежду.

- Сделайте их любимое угощение.

- Прогладьте их любимую рабочую одежду, чтобы она была готова, когда они пойдут ее надеть.

- Помощь по работе во дворе или по одной из «его» дел.

- Соберите обед на день.

- Сделайте себе чашку кофе по утрам.

- Мойте свою машину.

- Беритесь за дела, которые они ненавидят. Запись на прием и т. Д.

- Заправьте их машину бензином.

- Помогите им с проектом, над которым они работают… может быть домашним или рабочим.

- Отведите детей в школу / детский сад в положенный день.

- Вымойте посуду / уберите ее.

- Спросите: «Чем я могу вам помочь?»

- Застелите постель.

- Подберите их носки.

- Забирать любимые закуски в магазине.

- Позвольте им сделать что-нибудь для них, не жалуясь на это (ночь на улице, выходные, игра в гольф и т. Д.)

- Спросите: «Что я могу сделать, чтобы сделать ваш день лучше сегодня?»

- Запланируйте свидание.

- Спросите, хотят ли они перекусить или выпить, пока вы не спите.

- Детализируйте их машину.

- Приготовьте их любимое блюдо.

- Подстригите газон или отдайте ему газ.

- Расставьте свои ящики.

- Убрать ужин.

- Оставьте небольшую заметку в своих рабочих материалах.

- Купите им туалетные принадлежности, когда им становится мало, даже если они не просят.

- Вставайте с детьми и дайте супругу поспать.

- Составьте список для воспроизведения музыки и поделитесь им с ними.

- Замените листы.

- Доставьте обед на работу.

- Не забывайте делать что-то, когда вас просят это сделать. Особенно, если для них это услуга. <- примечание редактора - я заведомо плох в этом ... это будет сделано, но, может быть, не в тот день, когда я скажу, что это будет, и я никогда не осознавал, как безумно это сводит с ума того, кто уделяет приоритетное внимание актам обслуживания

- Завершите проект дома, который был в их списке давно.

- Приготовьте что-нибудь, что им нравится… например: буррито на завтрак.

- Выполните поручение, которое они ненавидят.

- Убирать собачьи экскременты / выносить мусор / все, что является «их» рутинной работой.

- Составьте для них список воспроизведения подкастов.

- Бросьте полотенце в сушилку, пока он принимает душ, чтобы у него было теплое полотенце. <- примечание другого редактора - Я ШОРОН от того, сколько людей рекомендовали это / делали это! Так похоже на спа?

- Установите кофейник так, чтобы он всегда был готов, когда они просыпаются.

- Продуктовый магазин для дома.

- Готовьте тарелку во время еды.

- Сделайте то, что они планируют сделать, прежде чем они это сделают.

- Найдите няню и спланируйте вечер-сюрприз.

- Принесите им завтрак в постель.

- Выберите часть дома, которая сводит их с ума. Для нас это кухонный остров.

- Сходите на одно из их спортивных мероприятий / хобби, чтобы посмотреть (например, софтбол, гольф и т. Д.).

- Планируйте питание на неделю.

- Помогите чем-нибудь, даже не попросив.

- Принесите мусорное ведро с обочины.

- Запланируйте стрижку, посещение стоматолога и т. Д.

- Очистите их обувь волшебным ластиком, чтобы они снова выглядели новыми.

- Сдать / забрать одежду из химчистки.

- Организуйте кладовую.

- Когда они что-то просят, сделайте это сразу же или вскоре после этого.

- Помогите им сделать что-нибудь хорошее для близких.

- Дайте им перекус, если вы сами себе закусите.

- Заведите машину, пока не пора уходить, чтобы было тепло или прохладно.

- Если вы отправляетесь по делам, позвоните или напишите сообщение и спросите, можете ли вы что-нибудь подобрать для них.

- Организуйте логистику на выходные / спланируйте поездку.

- Очистите / упорядочите их почтовый ящик.

- Добавьте календарные напоминания о днях рождения, юбилеях, детских играх и т. Д.

- Оставьте шутку или любовную записку в его обед, дорожную сумку, спортивную сумку, на банане — где угодно!

- И последний… нести его ребенка 😉 — шутки вроде нет?

Я также должен добавить … Я уверен, что не все делают все это каждый день / неделю / месяц.Один из паттернов, который я здесь вижу, — это «без их просьб / необходимости спрашивать», что, вероятно, вносит гораздо больше намерений и размышлений во весь процесс.

Не все из них будут важны или полезны для вашего супруга, но, надеюсь, вы нашли несколько драгоценных камней, которые действительно помогут вам показать акты служения так, как это работает для вас, вашего супруга и вашей семьи!

Еще одна мысль о языках любви в целом … Я определенно думаю, что предпочтения человека в отношении языка любви меняются с годами по мере того, как меняется жизнь.Например, я думаю, что моя потребность в словах подтверждения возросла, когда я оставил свою корпоративную работу, чтобы работать дома в одиночку и выполнять больше домашних и родительских обязанностей. Малыши не особо известны своей «классной работой», мама! Вы действительно сделали мою жизнь лучше сегодня после долгого дня.

Какие-либо идеи о действиях службы, которые я не перечислил? Оставляйте их в комментариях!

Закон о защите прав потребителей услуг

Закон о защите прав потребителей | Права потребителя | Комментарий к Закону о защите прав потребителей | Правила SC, относящиеся к потребителю Закон о защите | NCDRCПотребитель — цель и самая мощная движущая сила продукции, но в то же время потребитель — не менее уязвимый сегмент вся маркетинговая система.Были предприняты попытки защитить интерес потребителя. В 1986 году правительство Индии приняло всеобъемлющую Законодательство о защите прав потребителей, чтобы защитить интересы потребитель. Закон о защите прав потребителей 1986 года распространяется на все товары и услуги, за исключением товаров для перепродажи или в коммерческих целях и услуги, оказываемые бесплатно и по договору на личные услуга. Положения Закона носят компенсационный характер. Это покрывает государственный, частный, совместный и кооперативный секторы.

Закон закрепляет права потребителя, такие как право на безопасность, право быть информированным, право быть услышанным и право выбора, право на добиваться возмещения ущерба и права на просвещение потребителей.

Все мы — потребители товаров и услуг. В целях

В Законе о защите прав потребителей слово «потребитель» определено отдельно.

для «товаров» и «услуг».

Для целей «товары» потребитель означает лицо, принадлежащее к

следующие категории:

(i) Тот, кто покупает или соглашается купить любые товары за вознаграждение, которое

были оплачены или обещаны, или частично оплачены и частично обещаны, или в соответствии с любыми

система отсрочки платежа

(ii) Она включает любого пользователя таких товаров, кроме лица, которое фактически

покупает товары и такое использование осуществляется с согласия покупателя.

ИСКЛЮЧЕНИЕ — человек не является потребителем, если он покупает товары для коммерческих целей. или в целях перепродажи. Однако слово «коммерческий» не включает использование потребитель товаров, купленных и используемых им исключительно в целях зарабатывал себе на жизнь самозанятостью.

Для целей «услуги» «потребитель» означает лицо, принадлежащее

следующие категории:

(i) Тот, кто нанимает или пользуется какой-либо услугой или услугами за вознаграждение

который был оплачен, или обещан, или частично оплачен и частично обещан, или

при любой системе отсрочки платежа

(ii) Сюда входит любой получатель такой услуги, кроме того, кто на самом деле нанимает или пользуется услугой для рассмотрения и такие услуги предоставляются с одобрения такого человека.

Примеры услуг: банковское дело, страхование, транспорт, обработка,

жилищное строительство, поставка электроэнергии, развлечения, питание или

жилье и т. д.

Услуги согласно разделу 2 (1) (o) Закона о защите прав потребителей и Закону о MRTP означает

и включает — банковское дело, финансирование, страхование, транспорт, обработку,

поставка электроэнергии, питание или проживание или и то, и другое, развлечения,

развлечения или распространение новостей или другой информации. Исключение — те

оказываемые бесплатно или персональные услуги.

Характеристики услуг —

(i) Двухсторонний процесс —

должен быть поставщик услуг и получатель услуги.

(ii) Он должен быть нематериальным и невидимым, то есть его нельзя увидеть или

коснулся.

Исключение — отчет консультанта на дискете виден.