Договор подряда с физлицом: порядок бухгалтерского учета

Вопрос

Организация (УСН) заключила с физическим лицом договор подряда на строительство частного дома, прокладку коммуникаций и т. п. Оплата будет поступать от банка, с которым физическое лицо заключило ипотечный договор.

Каков порядок бухгалтерского учета у организации-подрядчика?

Ответ

Эту ситуацию прокомментировал Кирилл Завьялов, эксперт службы правового консалтинга ГАРАНТ, аудитор, член РСА.

В учете организации подрядчика работы, производимые по договору подряда, заключенному с физическим лицом — заказчиком, отражаются в общеустановленном порядке.

Выручка от выполнения работ признается доходом по обычным видам деятельности, а расходы на выполнение работ — расходами по обычным видам деятельности.

Факт заключения физическим лицом — заказчиком ипотечного договора на порядок отражения операций в учете организации не влияет.

Обоснование позиции

По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его (п. 1 ст. 702 ГК).

Ипотека, по сути, является одним из способов обеспечения исполнения обязательств по кредитному договору, заключенному между физическим лицом и кредитным учреждением (п. 1 ст. 130, абзац 2 п. 4 ст. 334 ГК, пп. 1, 4 ст. 1, ст. 2 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)»).

Особенности заключения договора об ипотеке предусмотрены, в частности, главой II Закона об ипотеке.

В рассматриваемом случае между организацией и физическим лицом — заказчиком заключен договор подряда. При этом оплата произведенных работ будет осуществляться банком, что соответствует положениям ст. 313 ГК, в силу которой в общем случае кредитор обязан принять исполнение, предложенное за должника третьим лицом.![]()

Учитывая изложенное, полагаем, что в анализируемой ситуации учет у организации должен вестись в общеустановленном порядке.

Так, выручка от выполнения работ по договору подряда признается строительной организацией доходом по обычным видам деятельности и принимается к учету в сумме равной договорной стоимости выполненных работ на дату сдачи результата работ заказчику.

Расходы подрядной организации на выполнение работ также являются расходами по обычным видам деятельности и признаются в себестоимости выполненных работ при признании выручки от выполнения работ. Расходы у подрядчика на строительные работы по договорам с заказчиками и субподрядчиками отражаются на счете 20 «Основное производство».

Признание выручки от выполнения работ в бухгалтерском учете зависит от условий заключенного договора.

Например, договором между подрядчиком и заказчиком может быть предусмотрена возможность поэтапной сдачи работ. В этом случае выручка признается по мере выполнения каждого этапа работ.

В этом случае выручка признается по мере выполнения каждого этапа работ.

Для обобщения информации о законченных в соответствии с заключенным договором этапах работ, имеющих самостоятельное значение, предназначен счет 46 «Выполненные этапы по незавершенным работам». По дебету счета 46, субсчет «Выполненные этапы по незавершенным работам», учитывается стоимость оплаченных заказчиком законченных этапов работ, принятых в установленном порядке на основании договора и акта, в корреспонденции со счетом 90, субсчет «Выручка». Одновременно сумма затрат по законченным и принятым этапам работ списывается с кредита счета 20 в дебет счета 90. То есть доходы и расходы распределяются организацией во времени (

Если же договор не предусматривает поэтапную сдачу работ, но при этом имеет место длительный цикл, то организация-подрядчик вправе признавать в бухгалтерском учете выручку не только по завершении выполнения работы в целом, но и по мере готовности работы. Иными словами, доходы и расходы распределяются организацией во времени (в течение срока действия договора) и признаются на каждую отчетную дату.

Иными словами, доходы и расходы распределяются организацией во времени (в течение срока действия договора) и признаются на каждую отчетную дату.

Аналогичный порядок признания выручки содержит и ПБУ 2/2008 «Учет договоров строительного подряда».

Так, п. 17 ПБУ 2/2008 предусматривает, что выручка по договору и расходы по договору признаются способом «по мере готовности», если финансовый результат (прибыль или убыток) исполнения договора на отчетную дату может быть достоверно определен. Способ «по мере готовности» предусматривает, что выручка по договору и расходы по договору определяются исходя из подтвержденной организацией степени завершенности работ по договору на отчетную дату и признаются в отчете о финансовых результатах в тех же отчетных периодах, в которых выполнены соответствующие работы независимо от того, должны или не должны они предъявляться к оплате заказчику до полного завершения работ по договору (этапа работ, предусмотренного договором). В случае, когда достоверное определение финансового результата исполнения договора в какой-то отчетный период невозможно, выручка по договору признается в соответствии с п.

В соответствии с п. 26 ПБУ 2/2008 выручка по договору способом «по мере готовности» учитывается до полного завершения работ (этапов) как отдельный актив — «не предъявленная к оплате выручка». В бухгалтерском учете в этом случае используется счет 46. К счету 46 могут быть открыты субсчета:

- 46-1 «Выполненные этапы»;

- 46-2 «Не предъявленная к оплате начисленная выручка».

ПБУ 2/2008 в обязательном порядке применяется в том числе подрядчиками в договорах строительного подряда, длительность выполнения которых составляет более одного отчетного года (долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы. При этом ПБУ 2/2008 может не применяться организациями, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (пп. 1, 2.1 ПБУ 2/2008).

Таким образом, из буквального прочтения приведенных выше норм можно сделать вывод, что если срок действия договора с заказчиком — физическим лицом составляет менее года и/или данный договор не переходит с 2022 на 2023 год, то оснований для применения ПБУ 2/2008 в отношении такого договора у шей организации не имеется.

Кроме того, организация может не руководствоваться нормами ПБУ 2/2008, если у нее имеется право применять упрощенные способы ведения бухгалтерского учета.

Залог успешной работы бухгалтера – знания о всех изменениях в сфере! Теперь не нужно искать кучу информации в сети, потому что она собрана в нашем курсе повышения квалификации «Актуальные изменения в работе бухгалтера — 2022».

4 преподавателя расскажут обо всех изменениях , на которые необходимо обратить внимание, чтобы вести правильный кадровый учет и подготовиться к проверкам ФНС.

Завершив обучение, вы получите 40 часов ИПБР и удостоверение о повышении квалификации на 120 ак.часов, которое будет указано в государственном реестре ФИС ФРДО Рособрнадзора.

Запишитесь на курс прямо сейчас.

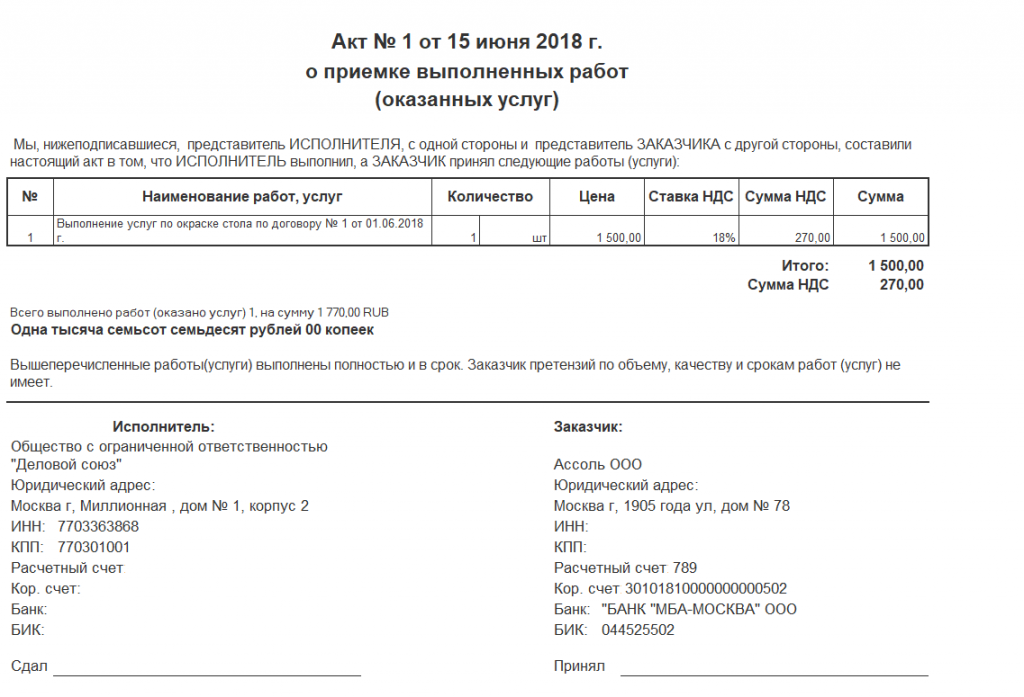

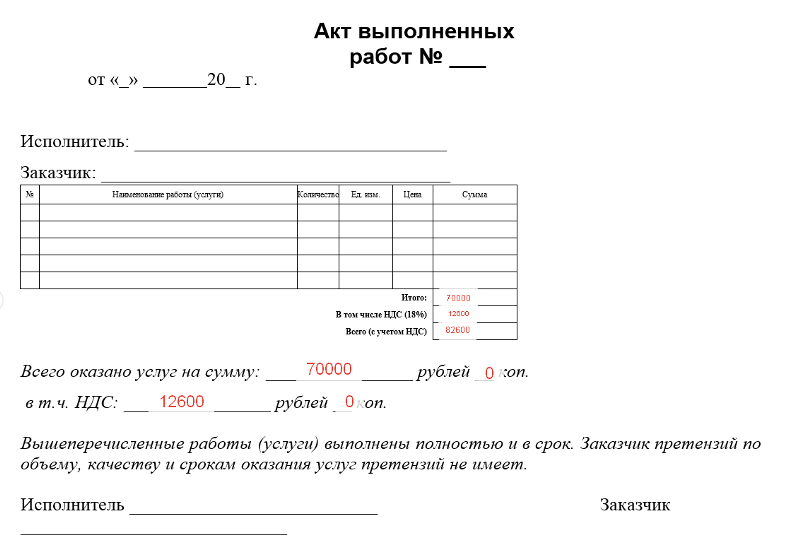

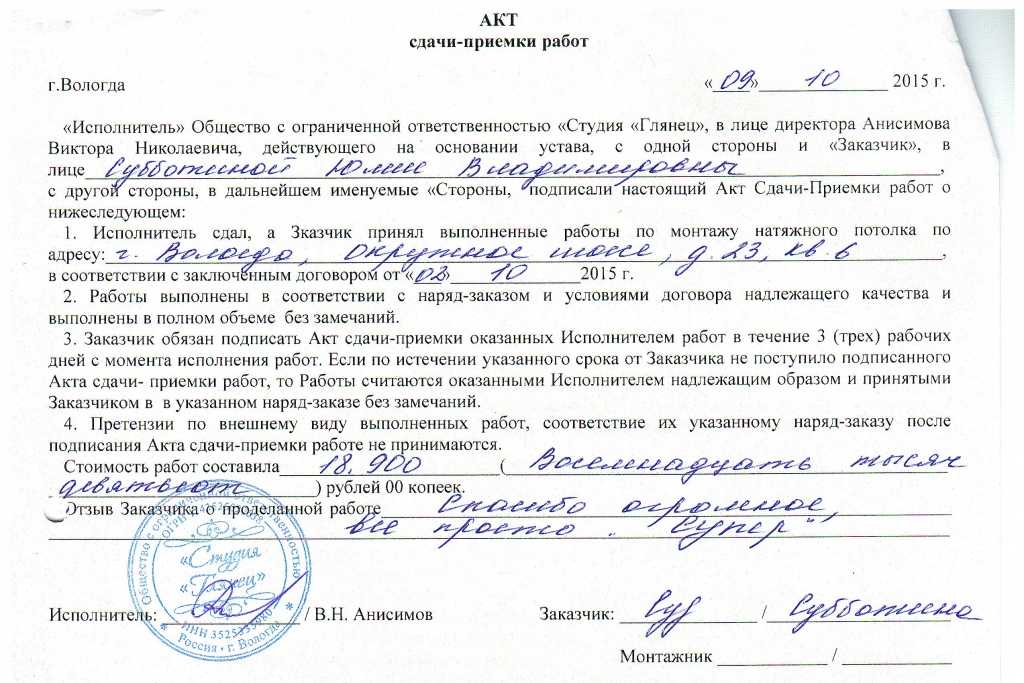

Первичными документами, на основании которых в бухгалтерском учете признается выручка от выполнения работ, являются:

- договор подряда;

-

акт сдачи-приемки работ.

Применяемую форму акта выполненных работ целесообразно утвердить в договоре.

Применяемую форму акта выполненных работ целесообразно утвердить в договоре.

Применяемую форму акта выполненных работ целесообразно утвердить в договоре.

Применяемую форму акта выполненных работ целесообразно утвердить в договоре.Обобщим сказанное выше.

В учете организации работы, производимые по договору подряда, заключенному с физическим лицом — заказчиком, осуществляются на основании положений ПБУ 9/99, ПБУ 10/99, ПБУ 2/2008 в зависимости от условий заключенного договора.

При этом выручка от выполнения работ отражается на счете 90, а расходы, связанные со строительством дома, — на счете 20.

При поступлении оплаты от банка в учете будут сделаны записи:

Дебет 51 Кредит 76 — от банка поступили денежные средства в оплату выполненных работ;

Дебет 76 Кредит 62 — погашена задолженность заказчика — физического лица.

Если же от банка поступает предварительная оплата, то, на наш взгляд, возможны следующие записи:

Дебет 51 Кредит 76 — от банка поступили денежные средства в виде предварительной оплаты;

Дебет 76 Кредит 62, субсчет «Расчеты по авансам полученным» — отражена кредиторская задолженность перед физическим лицом — заказчиком в сумме полученной предварительной оплаты;

Дебет 62, субсчет «Расчеты по авансам полученным» Кредит 62 — сумма предварительной оплаты учтена в счет оплаты строительных работ.

Карта сайта

Если по запрошенному адресу ничего не найдено, воспользуйтесь картой сайта.

|

|

Независимые подрядчики / Работа по контракту

Независимые подрядчики / Работа по контракту- Содержимое

- Индекс

- <

- >

- 10 лучших советов

- Отказ от ответственности

Независимые испытания подрядчика

Аудиты TWC

Специальные критерии

Дополнительные вопросы

Приложение A – Консультанты – Сравнительный список

Приложение B – Налоговые проверки и слушания по Правилу 13

Приложение C. Примеры использования независимых подрядчиков

Примеры использования независимых подрядчиков

Приложение D. Тест независимого подрядчика IRS

Приложение E — Тест независимого подрядчика TWC

«Контрактный труд» может быть наиболее широко используемым неправильным термином в бизнесе сегодня. На самом деле вопрос заключается в том, является ли данный работник наемным работником или независимым подрядчиком. Проще говоря, работник — это человек, над работой которого работодатель осуществляет руководство или контроль и в отношении которого существует обширная отчетность по заработной плате и налоговая ответственность. Независимый подрядчик является самозанятым, несет ответственность за свои собственные налоги и расходы и не подчиняется указаниям и контролю со стороны работодателя. Различие зависит не только от того, как стороны себя называют.

Закон штата Техас о компенсации по безработице не содержит прямого определения понятия «независимый подрядчик». Вместо этого в нем излагается всеобъемлющий критерий, известный как критерий «управления или контроля» или «общего права» для определения того, кто является наемным работником: заработной платы или в соответствии с прямо выраженным или подразумеваемым договором найма, если только не будет доказано к удовлетворению Комиссии, что выполнение работы лицом было и будет оставаться свободным от контроля или руководства в соответствии с договором и фактически». Подразумевается, что «независимый подрядчик» — это лицо, услуги которого не соответствуют вышеуказанному критерию. Чтобы помочь в применении теста общего права, TWC адаптировала старый двадцатифакторный тест IRS для использования агентством (см. Приложение E к этой статье).

Подразумевается, что «независимый подрядчик» — это лицо, услуги которого не соответствуют вышеуказанному критерию. Чтобы помочь в применении теста общего права, TWC адаптировала старый двадцатифакторный тест IRS для использования агентством (см. Приложение E к этой статье).

Важно отметить, что не имеет значения, что одна или обе стороны могут называть свое соглашение «контрактным трудом». Приведенное выше определение ясно указывает на то, что важным соображением является лежащий в основе характер трудовых отношений. Закон устанавливает презумпцию занятости и возлагает бремя доказывания обратного на работодателя. В нем указывается основной фактор отношений независимого подрядчика, а именно отсутствие руководства и контроля над работой.

В 2019 году TWC приняла постановление, определяющее «рыночных подрядчиков», подмножество работников, которые считаются не наемными работниками для целей отчетности о заработной плате и налогах по страхованию от безработицы. Новый регламент — 40 T. A.C. § 815.134 (b), разъяснение того, как существующий 20-факторный тест (см. Приложение E к этой статье) относится к работникам «гигантской экономики» / рыночным подрядчикам. Это относится к тем, кто использует цифровые приложения для получения проектов, задач или заданий через «цифровую сеть». Если цифровая сеть удовлетворяет определению «рыночной платформы», состоящему из трех частей, а рабочие отношения соответствуют всем девяти критериям, указанным в подразделе (b)(2), работник может считаться независимым подрядчиком в отношении торговой платформы. Бремя доказывания лежит на компании, желающей утверждать, что некоторые работники не являются наемными работниками. PEO и фирмы временной помощи исключены из определения рыночных платформ. Новое правило применяется только к претензиям по безработице и вопросам налоговой ответственности и не влияет на определения занятости для других законов, таких как законы о заработной плате и рабочем времени, дискриминации и безопасности на рабочем месте.

A.C. § 815.134 (b), разъяснение того, как существующий 20-факторный тест (см. Приложение E к этой статье) относится к работникам «гигантской экономики» / рыночным подрядчикам. Это относится к тем, кто использует цифровые приложения для получения проектов, задач или заданий через «цифровую сеть». Если цифровая сеть удовлетворяет определению «рыночной платформы», состоящему из трех частей, а рабочие отношения соответствуют всем девяти критериям, указанным в подразделе (b)(2), работник может считаться независимым подрядчиком в отношении торговой платформы. Бремя доказывания лежит на компании, желающей утверждать, что некоторые работники не являются наемными работниками. PEO и фирмы временной помощи исключены из определения рыночных платформ. Новое правило применяется только к претензиям по безработице и вопросам налоговой ответственности и не влияет на определения занятости для других законов, таких как законы о заработной плате и рабочем времени, дискриминации и безопасности на рабочем месте.

Вернуться к предприятиям и работодателям

Вернуться на главную страницу TWC

18-2-401. Определения, МСА

18-2-401. Определения. Если контекст не требует иного, в этой части применяются следующие определения:

(1) (a) «Добросовестный житель Монтаны» означает физическое лицо, которое во время трудоустройства и непосредственно перед трудоустройством проживало в этом штате таким образом и в течение времени, которые достаточны для того, чтобы четко оправдать вывод о том, что прошлое проживание человека в этом штате было связано с намерением сделать это состояние своим домом.

(b) Лица, которые приезжают в Монтану исключительно для выполнения контракта или соглашения о выполнении работы, не могут считаться добросовестными жителями Монтаны в значении и для целей настоящей части.

(2) «Уполномоченный» означает уполномоченного по вопросам труда и промышленности, предусмотренного в 2-15-1701.

(3) (a) «Строительные услуги» означают работы, выполняемые физическим лицом в строительстве зданий, тяжелом строительстве, строительстве дорог и ремонтных работах.

(b) Этот термин не включает:

(i) инженерная, надзорная, управленческая, офисная или канцелярская работа по контракту на общественные работы; или же

(ii) контракты на консультационные услуги, контракты с коммерческими поставщиками товаров и материалов или контракты с профессионалами, имеющими лицензию в соответствии с законодательством штата.

(4) «Подрядчик» означает любое физическое лицо, генеральный подрядчик, субподрядчик, фирму, ассоциацию, товарищество, корпорацию, товарищество с ограниченной ответственностью или компанию с ограниченной ответственностью, оказывающую строительные услуги.

(5) «Отдел» означает отдел труда и промышленности, предусмотренный в 2-15-1701.

(6) «Район» означает район с преобладающими ставками заработной платы, установленный в соответствии со статьей 18-2-411.

(7) «Работодатель» означает любое физическое лицо, фирму, ассоциацию, товарищество, корпорацию, товарищество с ограниченной ответственностью или компанию с ограниченной ответственностью, оказывающую нестроительные услуги.

(8) «Дополнительные льготы» означают взносы на здравоохранение, социальное обеспечение и пенсионные отчисления, которые соответствуют требованиям Закона о пенсионном обеспечении работников от 19 года.74, 29 США 1001 и далее, а также другие добросовестные программы, одобренные Министерством труда США.

(9) «Нестроительные услуги» означает работу, выполняемую физическим лицом, не включая управленческую, офисную или канцелярскую работу, для:

(a) содержание зданий и сооружений, находящихся в государственной собственности, включая дороги, улицы и переулки общего пользования;

(b) услуги по хранению или охране зданий и сооружений, находящихся в государственной собственности;

в) уход за территорией государственной собственности;

(г) эксплуатация систем питьевого водоснабжения населения, сбора и удаления отходов;

e) правоохранительные органы, включая дворников и тюремных охранников;

(f) противопожарная защита;

(g) вождение общественного или школьного транспорта;

(h) сестринский уход, услуги медсестры и услуги медицинских лаборантов;

(i) обработка материалов и почты;

(j) питание и приготовление пищи;

(k) ремонт и обслуживание автомобилей и строительной техники; а также

(l) ремонт и обслуживание бытовой и офисной техники.

(10) «Местоположение проекта» означает строительную площадку, на которой строится, устанавливается или иным образом улучшается или рекультивируется проект общественных работ, включающий строительные услуги, как указано в планах и спецификациях проекта.

(11) (a) «Контракт на общественные работы» означает договор на строительные услуги, сданный в аренду штатом, округом, муниципалитетом, школьным округом или политическим подразделением, или на нестроительные услуги, сданный в аренду штатом, округом, муниципалитетом или политическим подразделением, в котором общая стоимость контракта превышает 25 000 долларов США. Классификация нестроительных услуг не применяется ни к одному школьному округу, который в любое время до 27 апреля 1999 г. заключил контракт с частным подрядчиком на предоставление нестроительных услуг от имени округа.

(b) Условие не включает контракты, заключенные Департаментом общественного здравоохранения и социальных служб для предоставления социальных услуг.

(12) «Особые обстоятельства» означают все работы, выполняемые на объекте, построенном или разработанном для конкретного проекта общественных работ в штате Монтана и расположенном в преобладающем районе заработной платы, в который входит местонахождение проекта, или расположенном в смежном преобладающем районе заработной платы. .

(13) «Стандартная действующая ставка заработной платы» или «стандартная действующая ставка заработной платы» означает ставки, установленные в соответствии с:

(а) 18-2-413 для строительных услуг;

(б) 18-2-414 для тяжелого строительства и дорожного строительства; а также

(c) 18-2-415 для нестроительных услуг.

(14) «Работа аналогичного характера» означает работу над частными коммерческими проектами, а также работу над общественными проектами.