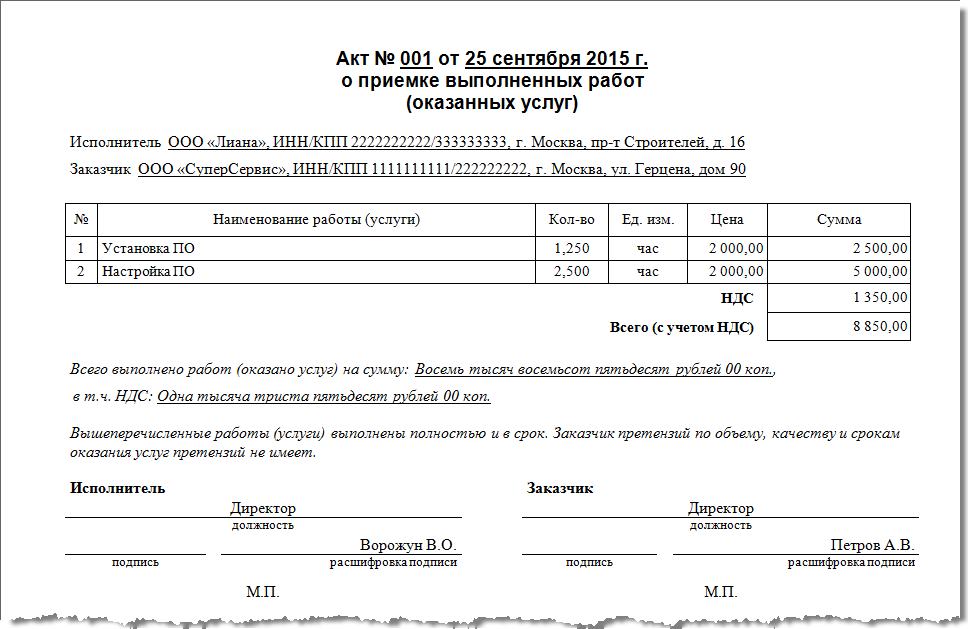

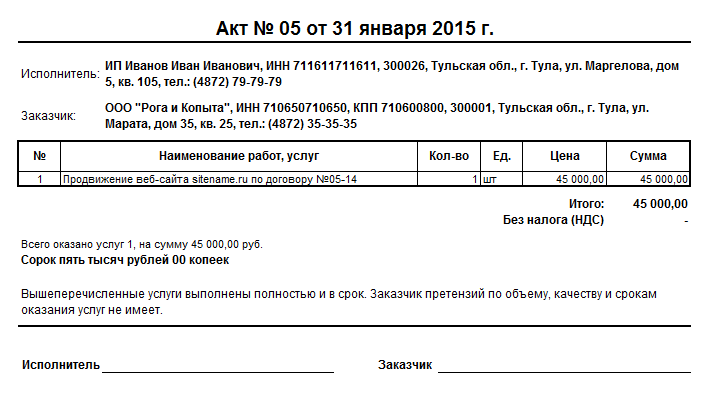

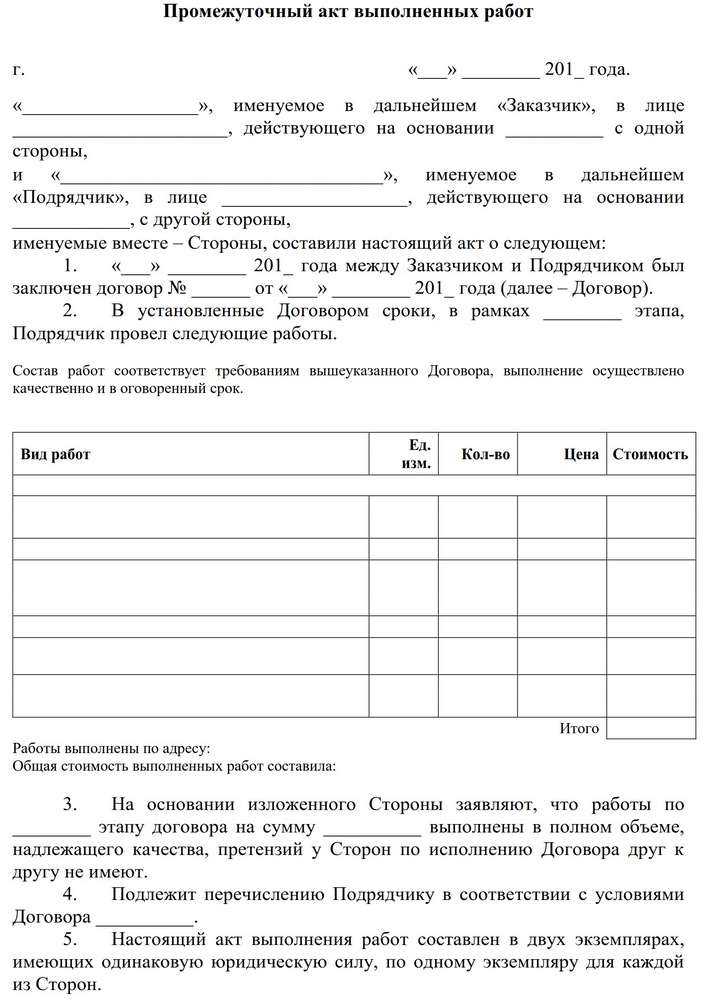

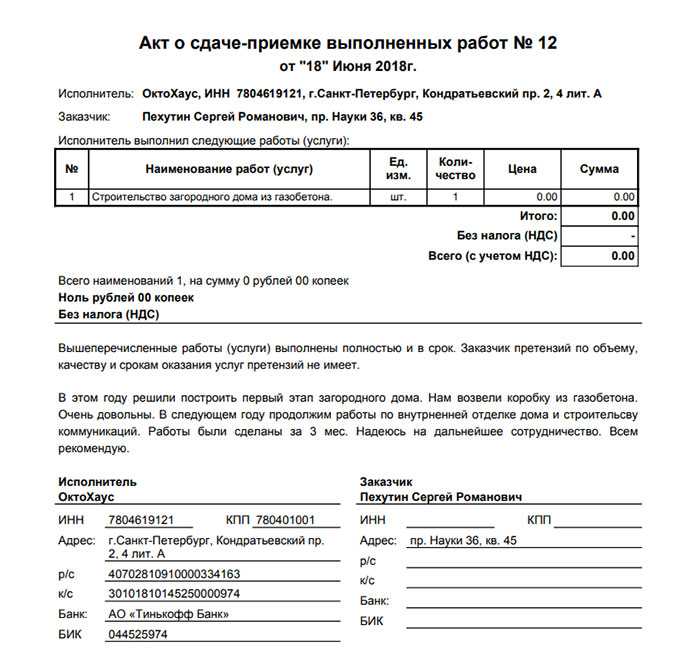

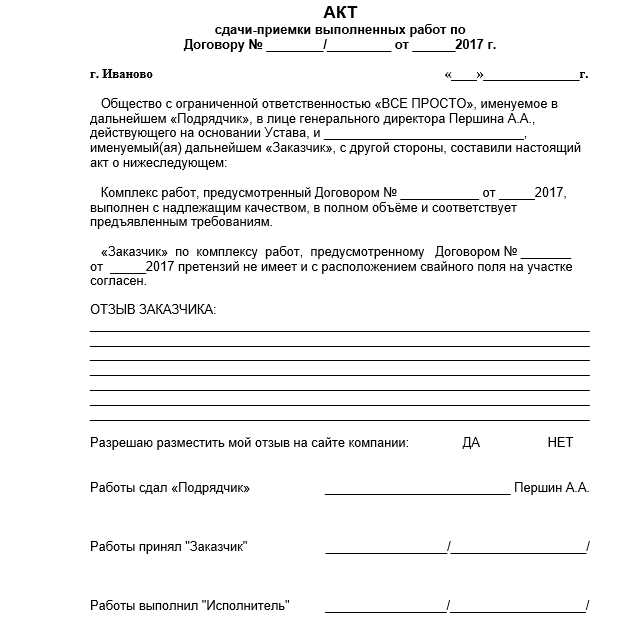

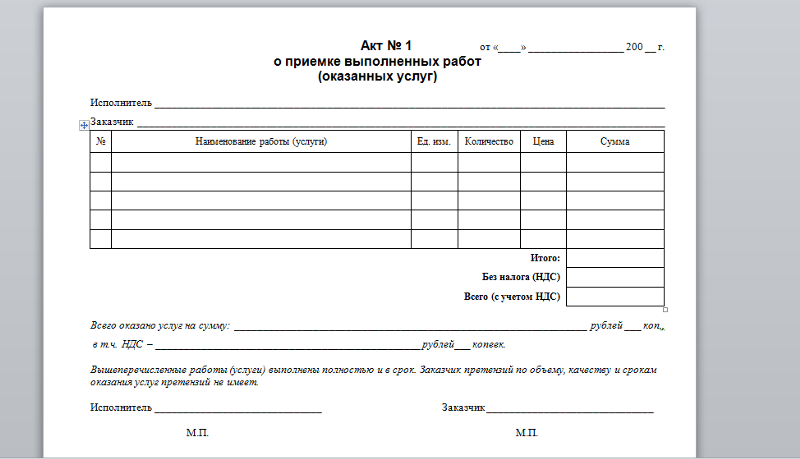

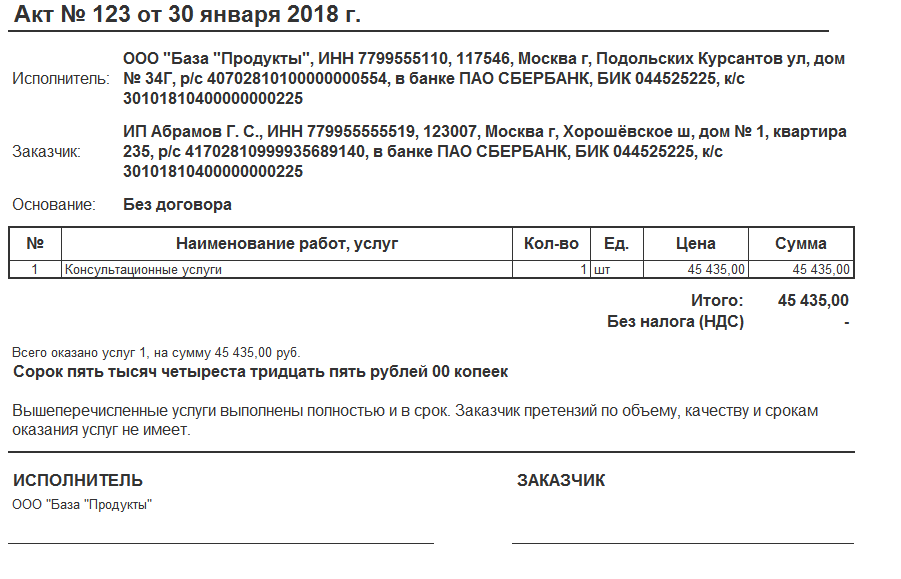

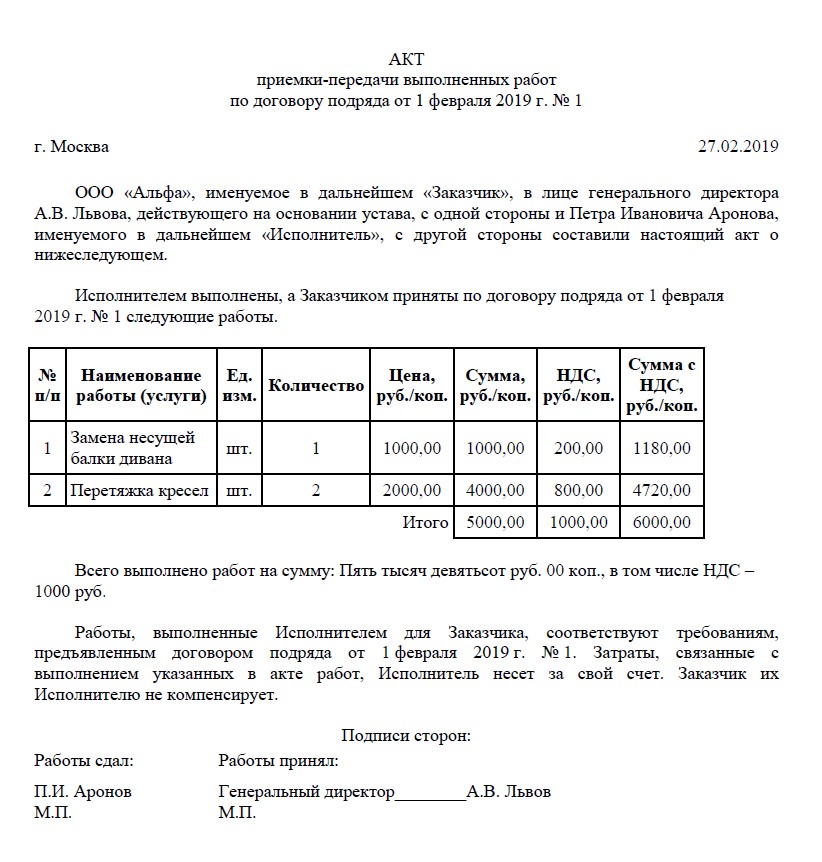

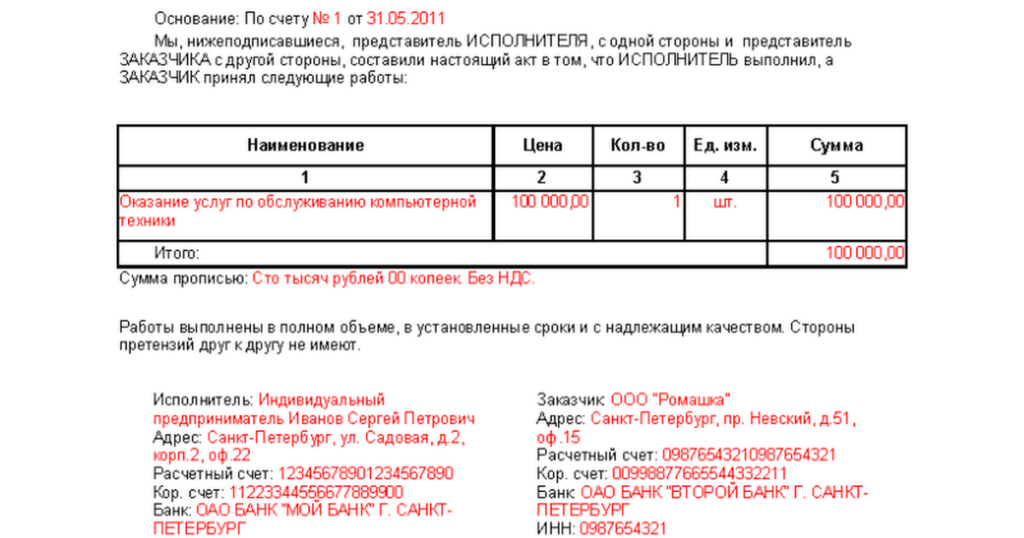

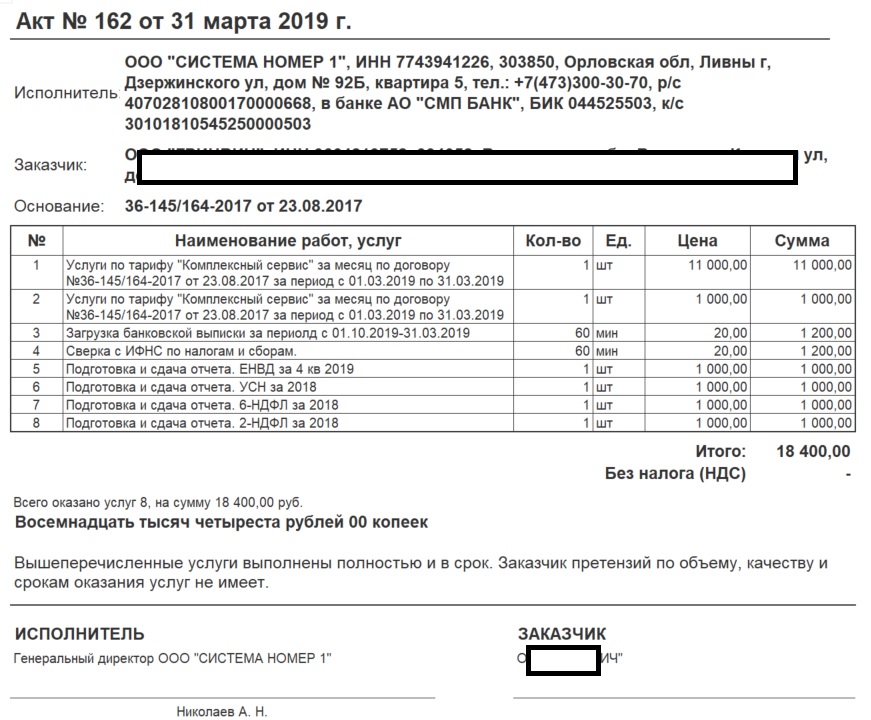

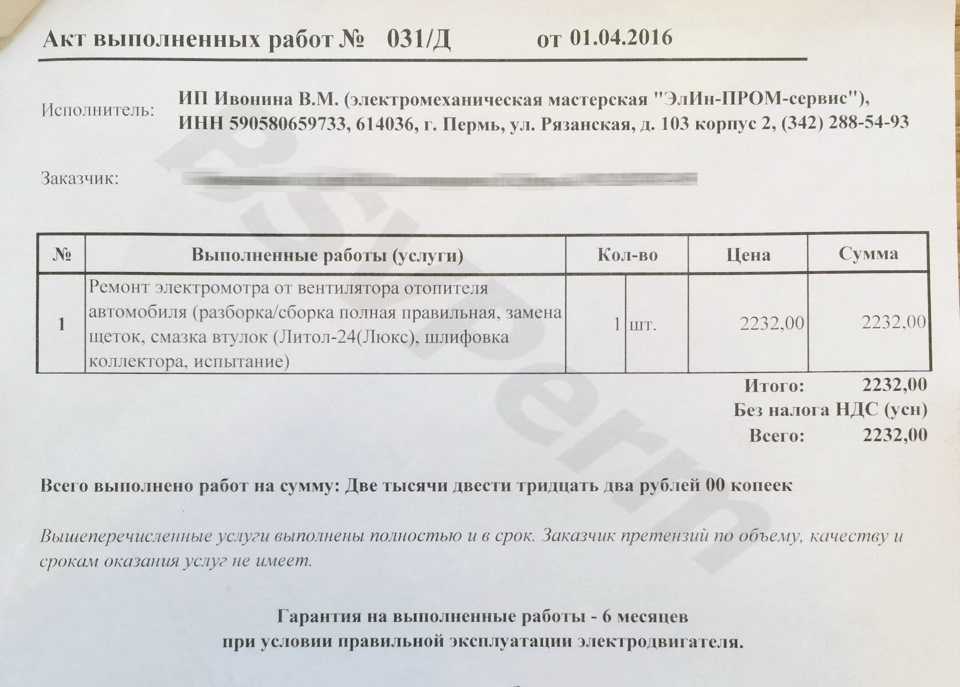

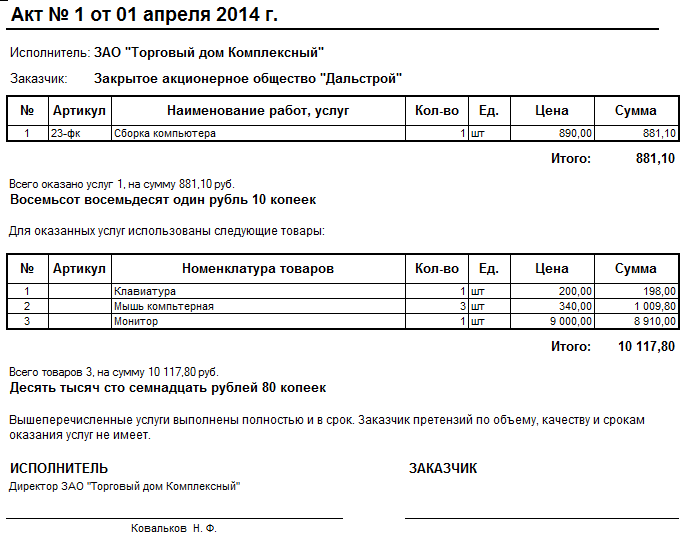

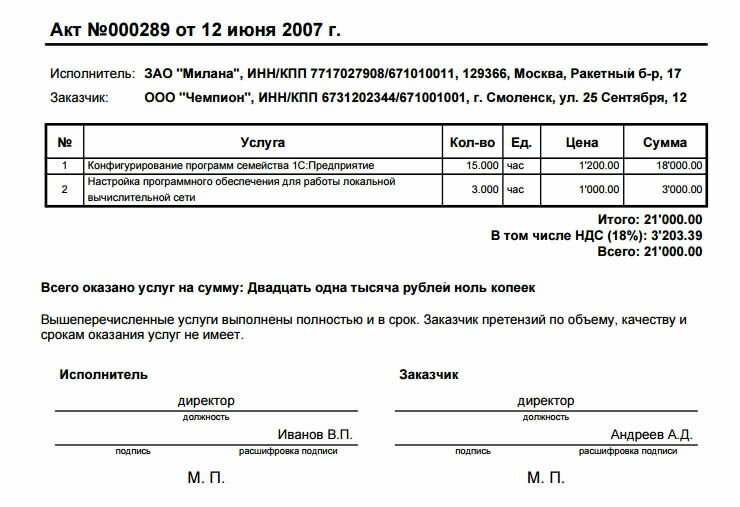

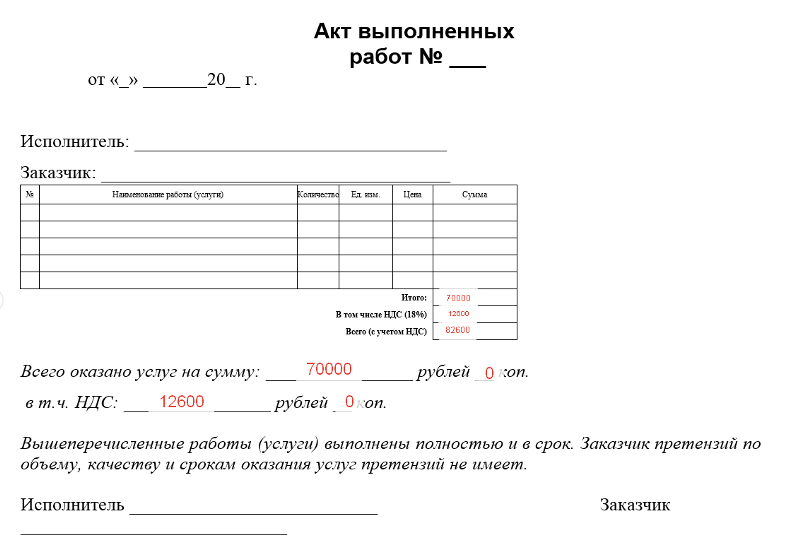

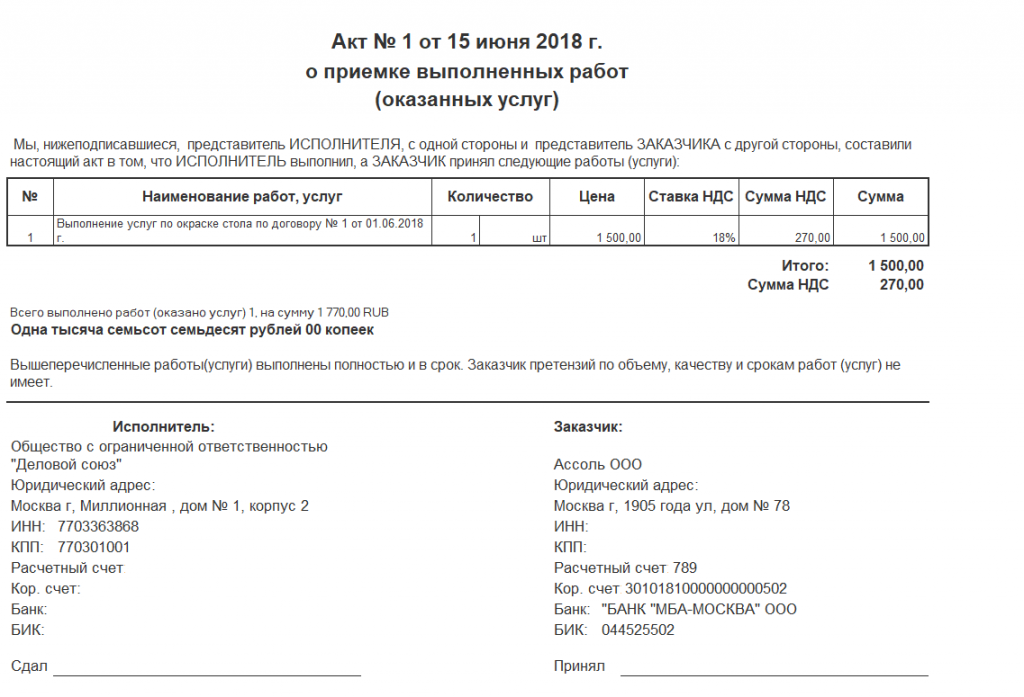

Акт выполненных работ

Акт выполненных работ (оказанных услуг) — это первичный документ, который исполнитель составляет для заказчика с целью подтверждения факта выполнения работ либо оказания услуг по договору между ними. В нем отображаются виды и стоимость работ (услуг).

Они подтверждают понесенные вами расходы, и нужны для правильности определения налоговой базы.

Кто и когда составляет акт выполненных работ

Акт выполненных работ (АВР) составляют в момент осуществления хозяйственных операций, так как он свидетельствует об их совершении. Его подготовкой, как и составлением всех необходимых первичных документов, как правило, занимается поставщик.

Каждый договор между покупателем и продавцом товаров/услуг предусматривает документ, который оформляется после выполнения работ или услуг.

Без оформления акта выполненных услуг затраты предприятия не будут учтены в расчете налога на прибыль. Именно акт приемки выполненных работ свидетельствует о том, что работы или их часть были выполнены, а указанные в нем даты и перечень работ подтверждают соблюдение сроков выполнения и объемов, предусмотренных договором.

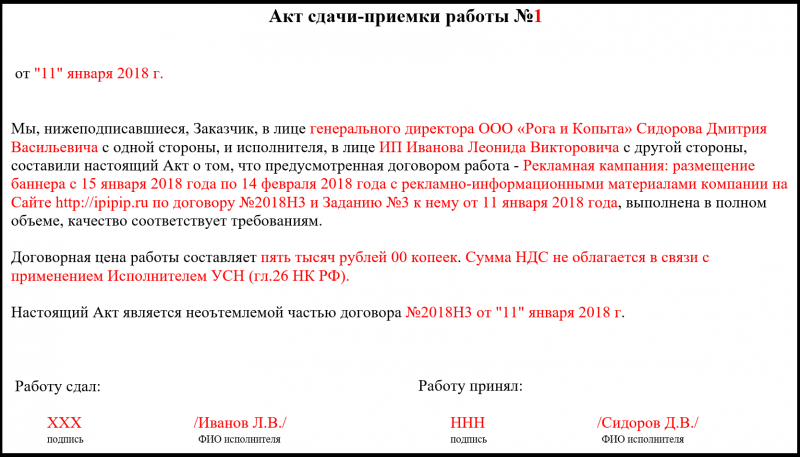

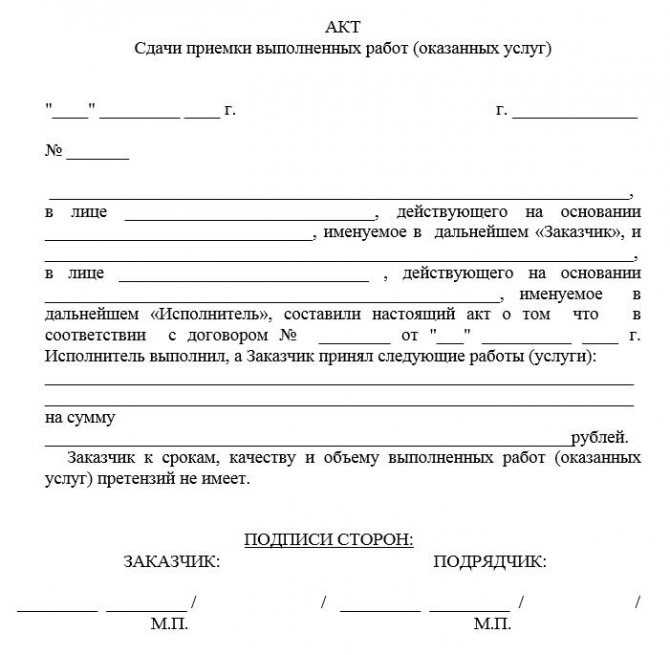

Разница между актом выполненных работ и актом сдачи-приемки выполненных работ

Акт выполненных работ (оказанных услуг) и акт сдачи-приемки выполненных работ/услуг — это одно и то же. При этом в наименовании документа допускаются разные вариации. Наиболее распространенные: акт выполненных работ (оказанных услуг), акт приемки выполненных работ, акт сдачи-приемки выполненных работ.

Разница существует только в наименовании

Акт сдачи-приемки, как правило, составляется при оказании каких-либо работ, услуг и является подтверждением, что одна сторона выполнила, поставленную перед ней задачу (условия гражданско-правовой сделки), а другая — приняла и не имеет претензий по качеству выполненных работ (услуг).

Акт приемки-передачи составляется в том случае, когда речь идет о передаче по сделкам (любым) какого-либо имущества, независимо от того — движимое или недвижимое. Кроме того, если акт сдачи-приемки работ не всегда может быть обязательным условием (либо приложением) к договору на оказание работ (услуг), то право собственности на имущество, практически, всегда определяется моментом передачи вещи, что подтверждается, обычно, актом приема-передачи.

Что будет, если не составить акт выполненных работ

Отсутствие акта грозит предприятию штрафными санкциями и доначислением налогов. А если вы оформите его с нарушением требований действующего законодательства, на ваше предприятие могут наложить штрафные санкции (затраты, учтенные в таких актах, налоговые органы могут исключить из состава затрат при расчете налога на прибыль).

Таким образом, даже на основании этого понятно, насколько важно своевременное и правильное оформление актов. Дата, указанная на акте при его подписании, показывает, к какому отчетному периоду затраты следует отнести в бухгалтерском учете. Их несвоевременное отнесение в акте ведет к искажению состава затрат, и, как следствие, занижается или завышается налог на прибыль этого периода.

Например, в декабре 2020 подрядчики оказали услуги предприятию. Акт только в марте 2021. Значит, сумма налога на прибыль в 2020 году будет выше, а в 2021 году ниже, несмотря на то что фактически расход был в 2020 году. Нельзя забывать и о том, что расходы для уменьшения налога на прибыль должны быть экономически целесообразными, то есть связанными с деятельностью данного предприятия.

Нельзя забывать и о том, что расходы для уменьшения налога на прибыль должны быть экономически целесообразными, то есть связанными с деятельностью данного предприятия.

Можно ли предоставить АВР покупателю только в электронном виде

Электронные документы, подписанные с помощью ЭЦП, имеют одинаковую юридическую силу с бумажными вариантами. Но если покупатель потребует распечатать электронный документ, то поставщик должен будет это сделать.

И если на бумажных копиях документов не будет установлен соответствующий штрих-код, подтверждающий факт заверения документа ЭЦП, то документы необходимо подписать и заверить подписью и печатью.

При условии, что соответствующий штрих-код, подтверждающий заверение документа ЭЦП, имеется, заверять такие копии отдельно печатью и подписью не нужно. Налоговый кодекс данные нормы не регулирует.

Можно ли выписывать минусовой АВР

Представим, что клиент остался недоволен услугой или товаром, попросил вернуть всю сумму и выписать АВР в минусовом виде. К сведению, по закону, акты выполненных работ с «минусом» не оформляются. В данном случае выписывается дополнительный счет-фактура. А также, по согласованию сторон, сумма в АВР может быть исправлена в выписанном ранее АВР. Поставщик выписывает дополнительный ЭСФ со знаком «минус» на сумму уменьшения стоимости сделки.

К сведению, по закону, акты выполненных работ с «минусом» не оформляются. В данном случае выписывается дополнительный счет-фактура. А также, по согласованию сторон, сумма в АВР может быть исправлена в выписанном ранее АВР. Поставщик выписывает дополнительный ЭСФ со знаком «минус» на сумму уменьшения стоимости сделки.

Наиболее правильно в данной ситуации: Исполнитель после окончания работ оформляет АВР, заказчик не подписывает АВР и указывает причины. Оформляется возврат денег, сделка аннулируется. Никакой АВР со знаком «минус» не оформляется.

Либо если заказчик не принимает работы до оформления АВР, пишет письмо-претензию, на основании которого сделка по согласованию сторон аннулируется и АВР не оформляется, т.к. сделка аннулирована до приемки работ.

В какой валюте выставить АВР при оказании услуг нерезиденту

Допустим, у вас ИП на упрощенке, вы неплательщик НДС, оказываете услуги по перевозке грузов. И перевезли груз из России. В какой валюте выставить акт выполненных работ и счет-фактуру российской фирме?

В данном случае заключается договор в письменной форме между ИП и нерезидентом из РФ. В договоре указывается вид услуг, место оказания услуг. Договор может заключаться в любой валюте по соглашению сторон.

В договоре указывается вид услуг, место оказания услуг. Договор может заключаться в любой валюте по соглашению сторон.

С 2021 года обязаны выписывать ЭСФ налогоплательщики — по услугам международной перевозки грузов. При этом ЭСФ надо выписывать в иностранной валюте, АВР можно выписывать как в тенге, так и в иностранной валюте.

Как долго действует акт выполненных работ

Акт выполненных работ нужно хранить три года. В течение этого времени налоговая может в любой момент запросить их для проверки вас или ваших контрагентов. Он также используется в судебных процессах при спорах с контрагентами.

Подписанный акт является документом, по которому заказчик обязан оплатить выполненные работы (оказанные услуги). Он также дает право отнести эти расходы на себестоимость продукции. Своевременное оформление акта позволяет получить точные данные о формировании себестоимости продукции, работ или услуг, оценить причины ее изменения в ту или иную сторону.

Представьте себе, договор на оказание услуг заключен, имеется акт выполненных работ, но оплата в сроки, указанные в договоре не поступила.![]() Что можно сделать? Имея весь пакет документов (естественно, подписанных обеими сторонами, с печатями), предприятие может обратиться в Арбитражный суд. Наличие акта выполненных работ поможет легко выиграть любой суд.

Что можно сделать? Имея весь пакет документов (естественно, подписанных обеими сторонами, с печатями), предприятие может обратиться в Арбитражный суд. Наличие акта выполненных работ поможет легко выиграть любой суд.

На практике случаются ситуации, когда одна из сторон отказывается подписать акт выполненных работ. В случае отказа на акте делается отметка, и вторая сторона его подписывает. Если причины отказа были обоснованными, то суд может такой односторонний акт выполненных работ признать недействительным.

В целом, акт выполненных работ нужен, если обнаружены недоработки, недостатки или отступления от условий договора, которые ухудшают результат работы. Заказчик должен немедленно известить об этом подрядчика. И все замечания по работе подрядчика отражаются именно в акте.

Вывод

Таким образом, акт – это документ, говорящий о завершении работ на объекте, о недостатках, выявленных при приемке и подлежащих к устранению. Скрытые дефекты, возникшие через некоторое время после окончания работ и подписания акта, подрядчик обязан устранить в разумные сроки.

Правильное и своевременное оформление актов выполненных работ – гарантия работы предприятия без проблем. Вы можете самостоятельно делать и учитывать акты выполненных работ в “Бухте”, в разделе “Документы”.

Читайте также

- Какие виды чеков бывают

- Форма 910

- Бухгалтерская система

- Как закрыть ТОО

- Как открыть ИП

- Как закрыть ИП

Организация, оказавшая услуги, составила акт выполненных работ и выставила счет-фактуру

Рассмотрев вопрос, мы пришли к следующему выводу:

Исправления в акт выполненных работ вносятся путем зачеркивания неверных значений в первоначальном документе с проставлением правильных значений, подтвержденных подписями сторон и указанием даты исправлений.

Несмотря на то, что ошибка привела к излишней уплате налога, организации целесообразно скорректировать налоговую базу за I квартал 2012 года и подать уточненную налоговую декларацию.

Обоснование вывода:

Исправление ошибки в акте выполненных работ

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными первичными документами (п. 1 ст. 9 Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ)).

Порядок исправления ошибок в первичных документах установлен в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29. 07.1983 N 105 по согласованию с ЦСУ СССР (далее — Положение N 105), и действующем на сегодняшний момент в части, не противоречащей Закону N 129-ФЗ. Как определяет п. 4.2 Положения N 105, ошибки в первичных документах исправляются следующим образом: зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления, что согласуется с п. 5 ст. 9 Закона N 129-ФЗ (п. 4.3 Положения N 105).

07.1983 N 105 по согласованию с ЦСУ СССР (далее — Положение N 105), и действующем на сегодняшний момент в части, не противоречащей Закону N 129-ФЗ. Как определяет п. 4.2 Положения N 105, ошибки в первичных документах исправляются следующим образом: зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления, что согласуется с п. 5 ст. 9 Закона N 129-ФЗ (п. 4.3 Положения N 105).

Действующим законодательством не предусмотрено составление корректировочных первичных документов. В то же время судьями отмечается, что в законодательстве нет запрета на исправление первичных документов и путем их полной замены на новые с теми же реквизитами (постановления ФАС Московского округа от 21.05.2008 N КА-А41/4238-08, Девятого арбитражного апелляционного суда от 08. 04.2010 N 09АП-5303/2010). В любом случае при выявлении арифметической ошибки корректировочный (дополнительный) акт в мае 2012 года к акту от 31.03.2012 не составляется.

04.2010 N 09АП-5303/2010). В любом случае при выявлении арифметической ошибки корректировочный (дополнительный) акт в мае 2012 года к акту от 31.03.2012 не составляется.

Отметим, что выявленные ошибки и их последствия подлежат обязательному исправлению (п. 4 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (далее — ПБУ 22/2010)). В рассматриваемой ситуации выявлена ошибка текущего отчетного года, которая исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором она выявлена, то есть в мае 2012 года (п. 5 ПБУ 22/2010).

Основанием для внесения изменений в первичные документы (в рассматриваемом случае — в акт выполненных работ от 31.03.2012) и исправления ошибки в учете будет служить бухгалтерская справка, составленная в мае 2012 года и содержащая необходимые реквизиты, предусмотренные п. 2 ст. 9 Закона N 129-ФЗ. При этом в случае исправления акта путем оформления его дубликата в справке целесообразно зафиксировать факт аннулирования ошибочного документа.

Исправление счета-фактуры

Выставление корректировочного счета-фактуры производится в случае изменения стоимости оказанных услуг, в том числе в случае изменения их цены (тарифа) и (или) уточнения объема выполненных услуг. При этом необходимо наличие договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости оказанных услуг, в том числе из-за изменения цены (тарифа) и (или) изменения объема оказанных услуг (абз. 3 п. 3 ст. 168, п. 10 ст. 172 НК РФ).

То есть для выставления корректировочного счета-фактуры изменение стоимости оказанных услуг должно быть обязательно согласовано с покупателем. При этом подразумевается, что первоначальный счет-фактура был составлен верно. Для выполнения этого условия изменения стоимости оказанных услуг должны быть отражены в двустороннем документе (например в соглашении), подтверждающем согласие покупателя на такое изменение. Альтернативным вариантом может служить иной документ, составленный в одностороннем порядке продавцом (авизо, кредит-нота, уведомление и прочее), но только в том случае, если договором предусмотрена возможность одностороннего уведомления покупателя об изменении стоимости оказанных услуг.

В рассматриваемой ситуации корректировочный счет-фактура не выставляется, поскольку причиной внесения исправлений является техническая (арифметическая) ошибка. Как неоднократно разъяснялось представителями финансового ведомства и контролирующих органов, НК РФ не предусматривает выставление корректировочных счетов-фактур в случае обнаружения технических ошибок в счетах-фактурах, выставленных по отгруженным товарам (выполненным работам, оказанным услугам, переданным имущественным правам) (письма Минфина России от 16.04.2012 N 03-07-09/36, от 13.04.2012 N 03-07-09/34, 05.12.2011 N 03-07-09/46, 30.11.2011 N 03-07-09/44, ФНС России от 11.04.2012 N ЕД-4-3/6103@, от 12.03.2012 N ЕД-4-3/4143@).

В этом случае в счет-фактуру, выставленный при оказании услуг, вносятся исправления в порядке, установленном постановлением Правительства России от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление N 1137).

Пункт 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (приложение 1 к Постановлению N 1137) предусматривает внесение продавцом исправлений в счет-фактуру путем составления новых экземпляров счетов-фактур. Исправленный счет-фактура в обязательном порядке повторяет номер и дату первоначального документа, а также содержит номер и дату исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с общим порядком, установленным Постановлением N 1137.

Подача уточненной налоговой декларации

В соответствии с п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым периодам, в текущем налоговом периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

Вместе с тем налогоплательщик вправе произвести перерасчет налоговой базы и суммы налога за налоговый период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога (абз. 3 п. 1 ст. 54 НК РФ) (письма Минфина России от 30.01.2012 N 03-03-06/1/40, 23.01.2012 N 03-03-06/1/24, УФНС России по г. Москве от 01.04.2010 N 16-15/034189).

3 п. 1 ст. 54 НК РФ) (письма Минфина России от 30.01.2012 N 03-03-06/1/40, 23.01.2012 N 03-03-06/1/24, УФНС России по г. Москве от 01.04.2010 N 16-15/034189).

Следуя приведенной норме, в рассматриваемой ситуации организация вправе произвести пересчет налоговой базы по НДС в II квартале 2012 года, поскольку в периоде совершения ошибки (I квартале 2012 года) налогооблагаемая база по НДС оказалась завышена, что привело к излишней уплате налога.

Отметим, что существует позиция контролирующих органов, согласно которой в случае, если период обнаружения ошибки известен, корректировка налоговой базы должна производиться исключительно в этом периоде независимо от того, что ошибка привела к излишней уплате налога (письма ФНС России от 17.08.2011 N АС-4-3/13421, УФНС России по г. Москве от 26.03.2010 N 16-15/031541@). Однако представители финансового ведомства считают такой вывод ошибочным (письмо Минфина России от 25.08.2011 N 03-03-10/82). Вместе с тем не исключаем возможные претензии со стороны налоговых органов при корректировке налоговой базы в текущем налоговом периоде, в котором выявлена ошибка.

Исходя из п. 1 ст. 81 НК РФ организация также не обязана представлять уточненную налоговую декларацию за I квартал 2012 года, поскольку ошибка при отражении завышенной стоимости оказанных услуг не привела к занижению суммы налога, подлежащей уплате.

Обязательный же пересчет налоговой базы и представление уточненных налоговых деклараций за период, в котором совершена ошибка, производится только в случае, если ошибка привела к занижению налоговой базы и суммы налога, подлежащего уплате в бюджет (письмо Минфина России от 15.11.2010 N 03-02-07/1-528).

Вместе с тем следует учитывать, что налоговая база по НДС определяется на основании не только счетов-фактур, но и книг продаж и покупок, обязанность вести которые установлена п. 3 ст. 169 НК РФ.

Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство. При необходимости внесения изменений в книгу продаж после окончания текущего налогового периода регистрация счета-фактуры производится в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счета-фактуры до внесения в них исправлений (п.

В рассматриваемой ситуации в дополнительном листе книги продаж за I квартал 2012 года производится аннулирование записи об ошибочном счете-фактуре (с отрицательными значениями) и регистрация исправленного счета-фактуры с положительными значениями (п. 11 Приложения 5 к Постановлению N 1137).

Иными словами, внося исправления в счет-фактуру за предыдущий налоговый период, организация должна произвести соответствующие записи в дополнительном листе книги продаж за этот же период. То есть в книге продаж периода обнаружения ошибки регистрация исправленного счета-фактуры не производится. Следовательно, в случае, если организация воспользуется правом произвести пересчет налоговой базы в периоде обнаружения ошибки, это повлечет несоответствие итоговых показателей книги продаж за II квартал 2012 года и налоговой базы по НДС, отраженной в декларации за II квартал 2012 года.

Таким образом, в рассматриваемой ситуации организации целесообразно подать уточненную налоговую декларацию за I квартал 2012 года. Повторимся, что в данном случае это является правом налогоплательщика. При этом организация имеет право на своевременный зачет (в счет предстоящих платежей по этому или другим налогам соответствующего бюджета) или возврат сумм излишне уплаченного налога по заявлению налогоплательщика (пп. 5 п. 1 ст. 21, п.п. 1, 4, 6 ст. 78 НК РФ).

Повторимся, что в данном случае это является правом налогоплательщика. При этом организация имеет право на своевременный зачет (в счет предстоящих платежей по этому или другим налогам соответствующего бюджета) или возврат сумм излишне уплаченного налога по заявлению налогоплательщика (пп. 5 п. 1 ст. 21, п.п. 1, 4, 6 ст. 78 НК РФ).

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Что такое «доказательство завершения» и зачем оно нужно?

Доказательство завершения — это юридическое или договорное требование, подтверждающее, что работа или задание были завершены и выполнены в соответствии со спецификациями проекта

или стандартами, изложенными в применимых правилах инспекции. Это юридически обязывающий договор, в котором указана следующая информация:

- Выполненная работа (т.е. документы, фото, видео)

- Дата завершения

- Любые использованные материалы (т.

е. краска, клей, инструменты)

е. краска, клей, инструменты) - Время, затраченное каждой стороной

- Сведения о безопасности

е. краска, клей, инструменты)

е. краска, клей, инструменты)Подтверждение выполнения требуется по разным причинам. Он в основном используется в качестве доказательства работы, выполненной подрядчиком или поставщиком услуг, или как способ проверки правильности доставки материалов по месту назначения. Доказательство завершения может также показать, что ремонт и техническое обслуживание любого оборудования, механизмов или строительных компонентов были завершены удовлетворительно.

Во многих странах может потребоваться ведение записей, подтверждающих выполнение. Это может быть особенно ценно в судебных разбирательствах или при обнаружении проблем с безопасностью.

Какие существуют типы доказательств, когда речь идет о запросе доказательств? Доказательства — это форма доказательства, используемая для подтверждения обоснованности заявления. Существует множество различных типов доказательств. Мы перечисляем некоторые из наиболее распространенных типов ниже.

Существует множество различных типов доказательств. Мы перечисляем некоторые из наиболее распространенных типов ниже.

Что такое

Запрос доказательств (РФЭ)?RFE — это запрос, сделанный поставщику услуг/компании для подтверждения того, что задачи/работы были выполнены.

Что такое

Доказательство визуального осмотра ?Доказательством визуального осмотра является осмотр продукта или места на предмет его соответствия необходимым стандартам качества.

Что такое

Доказательство ремонта ?Pro о ремонте — свидетельство типа , выданное уполномоченным органом, в котором указывается, что изделие было отремонтировано и процедуры ремонта соответствуют стандартам

Что такое

Подтверждение технического обслуживания ? Свидетельство о техническом обслуживании, свидетельство о техническом обслуживании оборудования, акт о завершении технического обслуживания или сертификат о техническом обслуживании — все это разновидности одного и того же доказательства. Это документ, в котором указывается, что оборудование проверено и удостоверяется, что оборудование находится в хорошем рабочем состоянии.

Это документ, в котором указывается, что оборудование проверено и удостоверяется, что оборудование находится в хорошем рабочем состоянии.

Ниже приведены примеров подтверждения технического обслуживания :

1. Оригинал счета-фактуры на транспортное средство, в котором указано, что замена масла производилась с рекомендованной периодичностью.

2. Квитанции, подтверждающие, что замена масла производилась с рекомендованной периодичностью.

Что такое

Доказательство соответствия ?Доказательство соответствия — это документ, предоставляемый производителем покупателю, подтверждающий, что продаваемый продукт соответствует требованиям безопасности и другим нормативным требованиям страны, в которой он будет продаваться.

Что такое

Proof of Work ? Доказательства также могут использоваться, когда лицо/организация представляет работу (Подтверждение выполнения работы). У них есть возможность показать, была ли работа выполнена успешно, соответствует ли она тому, что было первоначально согласовано, и соответствует ли она стандартам, установленным другими участниками проекта.

Что такое

Подтверждение осмотра ?Подтверждение проверки может рассматриваться как дополнительный шаг в контроле качества или мерах безопасности, и обычно требуется для соблюдения нормативных требований.

Какие 3 этапа проверки работы?Процесс проверки работы обычно включает три этапа: проверку, проверку и подтверждение. Три шага — не единственные способы доказать работу, но они наиболее распространены.

Первый шаг проверка . Это процесс проверки того, что все выполнено в соответствии с требованиями и нет ошибок или недостающих частей.

Второй шаг проверка ; вам необходимо подтвердить, правильно ли были соблюдены исходные инструкции.

И, наконец, валидация . Вы проверяете, соответствует ли проект всем стандартам и правилам, установленным вашей компанией или организацией.

Важно не забывать об этих трех простых шагах проверки работы, потому что они помогут вам избежать некоторых наиболее распространенных ошибок при проверке правильности выполнения работы.

Каковы наиболее распространенные ошибки при проверке выполнения работы?

Корректура является неотъемлемой частью бизнес-процесса. Поскольку два человека не могут испытать одно и то же, трудно понять, правильно ли выполнено задание или нет. Это оставляет место для ошибок, которые могут привести к разочарованию обеих сторон уравнения.

Существует много распространенных ошибок, допускаемых при назначенной проверке работы. К ним относятся:

— Несоблюдение указаний клиента, т.е.; документирование всех шагов в удобной для понимания форме и предоставление скриншотов каждого шага

— Не обращая внимания на детали: точное документирование каждого шага каждой задачи и предоставление скриншотов каждого из них быть необходимым для обработки отчета об ошибке

— Принятие работы без корректуры, без двойной проверки ее точности или полноты

— Выявление неверных предположений.

— Недостаточно времени для проверки назначенной работы перед ее утверждением.

Как подтвердить выполнение задачи

Задача завершена, когда назначенные задачи выполнены.

Одна из проблем, связанных с выполнением задачи, заключается в том, чтобы доказать, что работа выполнена успешно. Необходимо подтверждение выполнения, и здесь на помощь приходят сертификаты о завершении.

Сертификаты являются юридическим доказательством выполнения задачи. Эти сертификаты бывают разных стилей и форматов, поэтому важно знать, что вам нужно, когда вы начинаете свой проект.

Сертификаты — это реальные документы, подтверждающие выполнение определенных работ или задач.

Одной из наиболее частых причин спора в Facility Management является то, была ли задача выполнена. Эти споры часто основаны на восприятии одной или другой стороной, что приводит к разногласиям по поводу того, была ли работа выполнена, как она должна быть выполнена и когда она должна быть завершена. Чтобы избежать этой проблемы, менеджеры объекта могут предоставить сертификат о завершении каждой стороне, участвующей в проекте.

Сертификат завершения является официальным заявлением о том, что работа была выполнена в соответствии с согласованными стандартами и спецификациями для этой конкретной задачи. Сертификат может включать такую информацию, как что было выполнено, кем оно было выполнено, когда оно было завершено, а также любые другие соответствующие данные, относящиеся к завершению проекта.

Как предоставить доказательства того, что вы выполнили задание

Важно предоставить подтверждение выполнения задания, поскольку люди могут не обязательно доверять вам, если вы не поделитесь какими-либо доказательствами того, что вы действительно выполнили задание.

Управление рабочими задачами — это система, помогающая сотрудникам, менеджерам и другим заинтересованным сторонам следить за ходом выполнения своих задач. Он дает четкое представление о том, сколько работ выполнено и какие шаги еще необходимо предпринять. Он также включает контрольный список профилактического обслуживания в качестве опции, чтобы люди могли заполнить его до истечения сроков.

Один из лучших способов убедить клиента в том, что задача была выполнена успешно, — это доказательства. Это может быть электронное письмо или текстовое сообщение от человека, который взял на себя эту работу. Еще один эффективный способ — иметь систему управления, в которой вы перечисляете все задачи и предоставляете напоминания для каждой из них.

Предоставление доказательств того, что вы выполнили свою задачу, является необходимостью на рабочем месте. Это гарантирует, что человек, который поставил вам задачу, доволен вашей работой.

Есть много способов доказать, что вы выполнили свою задачу. Простым из них было бы создание системы управления рабочими задачами для перечисления всех задач, сроков и связанных данных, таких как достигнутые результаты затраченного времени и т. д. Другой вариант — создать контрольный список профилактического обслуживания для оборудования и систем, где не реже одного раза в шесть месяцев или так, если не чаще, в зависимости от того, как часто они используются, каждую единицу оборудования или систему следует проверять на готовность и на наличие любых повреждений или проблем, которые могут сделать их непригодными для использования в аварийной ситуации.

Предоставление визуальных доказательств того, что ваша задача завершена — процесс и стратегии для успешного завершения

Завершение Проверки являются важной частью обеспечения удовлетворительного выполнения задачи. Эти проверки должны проводиться на разных этапах процесса завершения, чтобы гарантировать, что каждый этап завершен в соответствии с требуемым стандартом.

Эти проверки могут принимать различные формы в зависимости от характера задачи и ее компонентов. Инспекции могут быть устными или письменными и могут сочетаться с другими методами, такими как использование секундомеров для измерения того, сколько времени занимают задачи.

Благодаря проверке мы можем быть уверены, что наша работа не будет проверена нами. Мы можем применять инструменты проверки для выявления возможных пробелов или дефектов в нашей работе и исправлять их до того, как их заметят другие.

Некоторые инспекции автоматически подтверждали выполнение задачи с помощью визуальных доказательств. Этот метод может быть полезен, когда вам нужно собрать данные из удаленного места или в условиях низкой освещенности, когда вы не можете видеть, что происходит.

Этот метод может быть полезен, когда вам нужно собрать данные из удаленного места или в условиях низкой освещенности, когда вы не можете видеть, что происходит.

В этом документе рассматриваются некоторые стратегии предоставления визуальных доказательств того, что ваша задача завершена, и то, как их можно использовать в различных сценариях.

Визуальное свидетельство завершения задачи часто используется для демонстрации того, что задание выполнено. Проверки и доработки также имеют решающее значение для обеспечения качества.

Визуальные материалы могут принимать различные формы, но наиболее распространенными примерами являются фотографии, видео и другие цифровые носители.

Успешная инспекция завершения должна иметь визуальные доказательства, свидетельствующие о ходе выполнения проекта. Эти доказательства могут быть получены на любом этапе процесса. Тем не менее, в идеале он должен отражать то, на каком этапе процесса вы находитесь в данный момент.

Одним из способов визуального подтверждения выполнения задачи является фотографирование различных стадий процесса ремонта, чтобы показать прогресс от начала до конца.

Каковы наилучшие способы подтверждения выполнения заданий?

LifeHash использует мобильные технологии для защиты данных в существующих блокчейнах Биткойн и DigiByte у источника. Защищая информацию в блокчейне, вы можете быть уверены, что она будет там, чтобы поддержать вас, когда будет сделан RFE.

Блокчейн — это, по сути, реестр данных, в случае криптовалюты — это реестр финансовых транзакций, но на самом деле любой тип данных может быть защищен и записан в блокчейне. Три основных преимущества блокчейна заключаются в том, что он неизменен, прозрачен и подотчетен.

Неизменяемый — данные не только зашифрованы в блокчейне, но и защищены распределенной децентрализованной сетью. Распределенный означает, что он распределен по многим компьютерам (или узлам, как их называют), а децентрализованный означает, что он не управляется одной стороной. Чтобы изменить данные в блокчейне, необходимо контролировать большинство компьютеров в сети. А в сетях, состоящих из сотен тысяч независимых компьютеров, это очень трудная задача.

Прозрачный — благодаря тому, как блокчейн хранит данные в распределенной сети, транзакции видны многим пользователям с правами доступа одновременно. А поскольку каждая запись имеет отметку времени, можно искать и просматривать любые транзакции, которые когда-либо были совершены.

Подотчетный — поскольку блокчейн неизменяем и имеет отметку времени, создается идеальный контрольный журнал. В случае подтверждения работы обслуживание актива может быть задокументировано на каждом этапе, а данные могут быть быстро восстановлены с полным доверием.

В LifeHash наше видение состоит в том, чтобы упростить внедрение блокчейна в свою повседневную жизнь, чтобы всем данным можно было доверять.

Сертификат завершения основных услуг Определение

означает сертификат, выданный Органом после завершения строительства всех Объектов проекта в соответствии с Утвержденным планом реализации проекта.

означает сертификат, который должен быть выдан Главным инженером, когда работы будут завершены к его удовлетворению в соответствии с условиями контракта.

имеет значение, указанное в Разделе 11.6.

означает документ:

означает сертификат, выданный и утвержденный Органом, с указанием даты, когда Работа торгового подрядчика (или определенная ее часть) является По существу завершенной.

в данном пункте означает лицо на уровне департамента или агентства, которое зарегистрировано в eSRS и отвечает за подтверждение или отклонение SSR в eSRS для департамента или агентства.

означает Лицо, выполняющее обязанности и обязательства специального обслуживающего лица в отношении Ипотечного пула (за исключением (A) любой Обслуживаемой ссудной комбинации или связанной с ней недвижимости REO, в отношении которой был назначен другой специальный обслуживающий специалист по объединенной ссуде) и (B) любую Исключенную ипотечную ссуду со специальным обслуживанием или любую связанную недвижимость REO, в отношении которой был назначен специальный Исключенный ипотечная ссуда).

означает сертификат по форме, установленной комиссией и выданный Жилищной корпорацией штата Юта спонсору жилья, в котором указана совокупная сумма налогового кредита, присуждаемого в соответствии с данным разделом квалифицированной застройке, и включает:

означает «специальное servicer» по любому Соглашению об обслуживании секьюритизации, не связанному с ведущим.

В отношении Ипотечной ссуды с внешним обслуживанием — специальный обслуживающий агент в соответствии с применимым Соглашением о внешнем обслуживании.

означает поэтапные этапы Проекта, указанные в Приложении-J для завершения Проектной автомагистрали не позднее Запланированной даты завершения;

означает приложение к сертификату в форме Приложения L-2 или в любой другой форме, одобренной Залоговым Агентом.

означает рабочий продукт и другие результаты Услуг, которые Подрядчик должен предоставить в рамках Услуг, как указано в соответствующем разделе Контракта.

означает сертификат, выданный A/E, который документирует, насколько это известно и понятно A/E, завершение Подрядчиком всех элементов Списка недостатков Подрядчика и предварительных элементов Списка недостатков, окончательную очистку и предоставление Подрядчиком Учетных документов, операций и руководства по техническому обслуживанию, а также все другие закрывающие документы, требуемые Контрактной документацией.

означает интегрированный процесс сбора, хранения и обмена информацией о лицензировании медсестер и правоприменительной деятельности, связанной с законами о лицензировании медсестер, который администрируется некоммерческой организацией, состоящей из советов по лицензированию и контролируемой ими.

означает результаты Проекта, указанные в Приложении 2. Материалы проекта означают все материалы, включая, помимо прочего, документы, компьютерное программное обеспечение и данные, хранящиеся любым способом, которые создаются Стипендиатом в ходе выполнения Проекта.

означает сертификат, выданный A/E, ODR и Подрядчиком, который документирует, насколько известно A/E и ODR, достаточное выполнение Подрядчиком работ в соответствии с Контрактом, чтобы быть в рабочем состоянии и пригодным для использования по назначению.

Применимое другое «специальное обслуживающее лицо» в рамках Другого соглашения о объединении и обслуживании, относящегося к Ссуде сопровождающего лица.

означает аварийное восстановление и/или услуги по обеспечению непрерывности бизнеса (в зависимости от контекста), которые должны предоставляться Подрядчиком в соответствии с настоящим Приложением 2 (Непрерывность бизнеса и аварийное восстановление).

означает план субподряда, который содержит все необходимые элементы индивидуального плана субподряда, за исключением целей, и может быть включен в отдельные планы субподряда при условии, что генеральный план субподряда утвержден.

означает Приложение, содержащее планы и положения по обеспечению непрерывности бизнеса и аварийного восстановления.

означает план субподряда, который охватывает весь период действия контракта (включая периоды опциона), применяется к конкретному контракту и имеет цели, основанные на запланированном субподряде оферентом в поддержку конкретного контракта, за исключением того, что косвенные затраты, понесенные для общие или совместные цели могут быть отнесены к контракту на пропорциональной основе.

означает в отношении любого Объекта отчет, который (i) соответствует Стандартной практике ASTM для оценки экологических объектов: этап I экологической оценки объекта, E 1527, (ii) был проведен не более чем за шесть месяцев до на дату, когда такой отчет должен быть представлен по настоящему Соглашению одной или несколькими экологическими консультационными фирмами, разумно удовлетворяющими Административного агента, (iii) включает оценку асбестосодержащих материалов на таком Объекте, (iv) сопровождается (a) оценка разумной наихудшей стоимости расследования и устранения любой деятельности, связанной с опасными материалами, которая определена в отчете по этапу I как приводящая к фактическому или потенциальному существенному нарушению какого-либо Закона об охране окружающей среды или представляющая материальный риск возникновения существенной экологической претензии , и (b) текущий аудит соответствия с оценкой текущего и прошлого соблюдения Холдингом, его Дочерними компаниями и таким Объектом экологических Законы и оценка стоимости устранения любого несоблюдения действующего законодательства об охране окружающей среды, указанного в нем, и стоимость соблюдения указанных в нем разумно ожидаемых будущих законов об охране окружающей среды.