Не подписан акт сдачи выполненных работ 2023

Обзоры законодательства- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

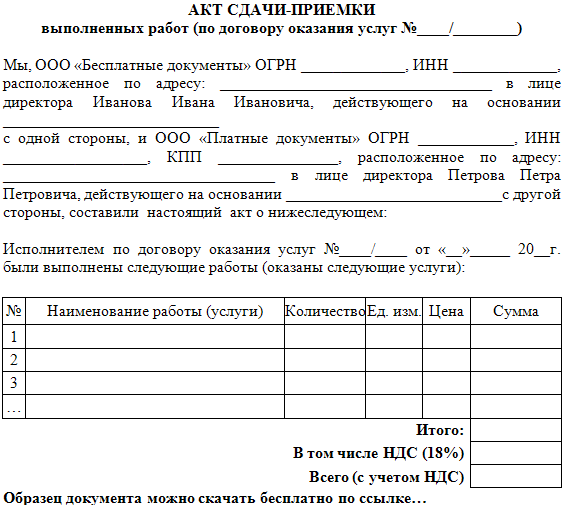

Как правильно оформить приемку работ по договору строительного подряда?

Практика применения судами статьи 753 ГК РФ исходит из того, что подрядчик при предъявлении иска о взыскании цены выполненных работ должен доказать факт их выполнения и сдачи заказчику. В частности, в пункте 8 Информационного письма Президиума ВАС РФ от 24.01.2000 г. № 51 (далее – Обзор от 24.01.2000 г.) указано, что основанием для возникновения обязательства по оплате выполненных работ является сдача результата работ заказчику. При этом подрядчик не вправе ссылаться на односторонний акт приемки работ, если установлено, что он не известил заказчика о завершении работ по договору и не вызвал его для участия в приемке результата работ.

Аналогичный вывод содержит и Определение Верховного Суда РФ от 24.08.2015 г. № 302-ЭС15-8288, согласно которому подрядчик в подтверждение факта выполнения и сдачи работ должен представить суду доказательства уведомления истца о готовности сдать результат работ, а также акт приема-передачи.

В то же время суды, исходя из обстоятельств дела, могут принимать в качестве надлежащего доказательства выполнения работ и иные документы. В частности, в Определении от 30.07.2015 г. № 305-ЭС15-3990 Верховный Суд РФ указал, что акты выполненных работ не являются единственным средством доказывания соответствующих обстоятельств, и принял в качестве доказательства выполнения работ акт приемки, подписанный заказчиком и генеральным подрядчиком, в котором отражались выполненные истцом работы.

2. Об оформлении приемки работ по утвержденным формам

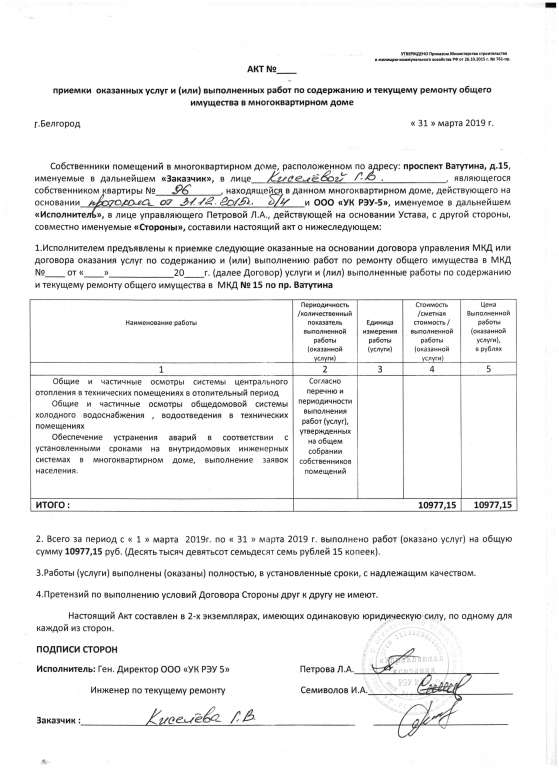

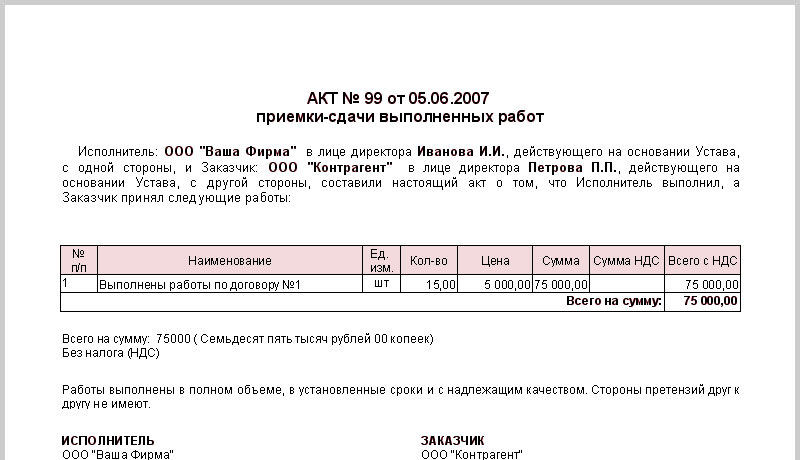

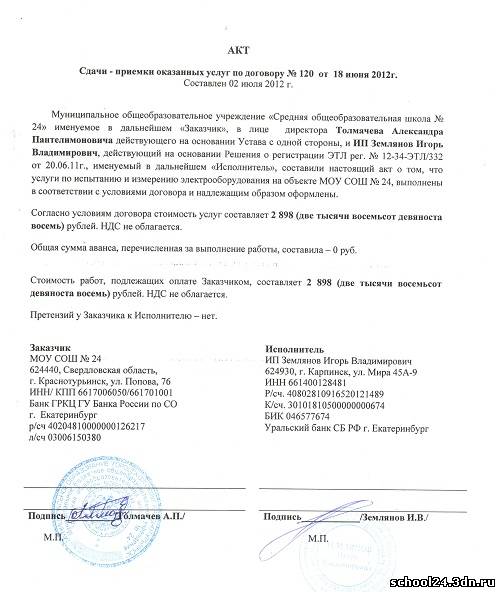

Как правило, при оформлении сдачи-приемки работ стороны используют унифицированные формы, утвержденные Госкомстатом РФ (постановление от 11.

В составе этих форм – акт приемки законченного строительством объекта (форма КС-11), который по своему содержанию и является актом, подтверждающим выполнение работ по договору в целом.

Согласно вышеуказанному постановлению Госкомстата РФ, акт формы КС-11 является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором.

Несмотря на указанную форму, большинство участников подрядных отношений при приемке работ ограничиваются применением актов формы КС-2. Данный подход вполне объясним – в частности, применение актов КС-2 оправдано в случае выполнения отдельным подрядчиком части работ, по завершении которых не происходит приемка объекта строительства в целом.

Кроме того, акты формы КС-2, а также справки о стоимости выполненных работ и затрат (форма КС-3) зачастую стороны договора подряда оформляют ежемесячно, чтобы фиксировать объем и стоимость работ, выполненных за соответствующий период.

Они не являются актом предварительной приемки результата отдельного этапа работ, с которыми закон связывает переход риска на заказчика.

В то же время суды, как правило, принимают формы КС-2 именно как акты сдачи-приемки выполненных работ, т.е. как доказательства их выполнения и сдачи заказчику.

3. О приемке работ в одностороннем порядке

Как указано выше, пункт 4 статьи 753 ГК РФ предусматривает возможность оформления одностороннего акта приемки работ в случае отказа другой стороны от его подписания.

В пункте 8 Обзора от 24.01.2000 г., также приведенном выше, ВАС РФ отметил, что названная норма защищает интересы подрядчика, если заказчик необоснованно отказался от надлежащего оформления документов, удостоверяющих приемку. Соответственно подрядчик не вправе ссылаться на односторонний акт в случае отсутствия приемки как таковой, т.е. при отсутствии уведомления заказчика подрядчиком о готовности результата работ к приемке.

Соответственно подрядчик не вправе ссылаться на односторонний акт в случае отсутствия приемки как таковой, т.е. при отсутствии уведомления заказчика подрядчиком о готовности результата работ к приемке.

Согласно абзацу 2 статьи 753 ГК РФ односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными.

Комментируя указанную норму, ВАС РФ в пункте 14 Обзора от 24.01.2000 г. указал, что оформленный в таком порядке акт является доказательством исполнения подрядчиком обязательства по договору и при отказе заказчика от оплаты на суд возлагается обязанность рассмотреть доводы заказчика, обосновывающие его отказ от подписания акта приемки результата работ.

В то же время при наличии доказательств выполнения работ и фактического принятия их результата заказчиком, неподписание акта приемки работ само по себе не является основанием для освобождения заказчика от оплаты стоимости выполненных работ (определение Верховного суда РФ от 26 января 2016 г. № 70-КГ15-14).

№ 70-КГ15-14).

4. Об отказе от приемки и ее оспаривании

Согласно пункту 6 статьи 753 ГК РФ, заказчик вправе отказаться от приемки результата работ в случае обнаружения недостатков, которые исключают возможность его использования для указанной в договоре строительного подряда цели и не могут быть устранены подрядчиком или заказчиком.

Из указанной нормы следует, что сам факт наличия некоторых недостатков в выполненных работах не может являться безусловным основанием для отказа от подписания актов и оплаты работ. Такой вывод подтверждается Постановлением Президиума ВАС РФ от 27.03.2012 г. № 12888/1, согласно которому заказчик должен представить доказательства обоснованного отказа от подписания актов выполненных работ.

В соответствии с пунктами 2 и 3 статьи 720 ГК РФ заказчик, обнаруживший недостатки в работе при ее приемке, вправе ссылаться на них в случаях, если в акте либо в ином документе, удостоверяющем приемку, были оговорены эти недостатки либо возможность последующего предъявления требования об их устранении. Заказчик, принявший работу без проверки, лишается права ссылаться на ее недостатки, которые могли быть установлены при обычном способе ее приемки (явные недостатки), кроме случаев, предусмотренных договором.

Заказчик, принявший работу без проверки, лишается права ссылаться на ее недостатки, которые могли быть установлены при обычном способе ее приемки (явные недостатки), кроме случаев, предусмотренных договором.

Таким образом, законом установлено общее правило, согласно которому заказчик не вправе ссылаться на явные недостатки работы, если о них не было заявлено при приемке и если они не зафиксированы в соответствующем акте.

В то же время пункт 13 Обзора от 24.01.2000 г. предусматривает возможность заявления заказчиком возражений по качеству работ, несмотря на наличие подписанного сторонами акта приемки, при наличии доказательств обоснованности таких возражений. Однако данный пункт касается дела, в котором требования подрядчика об оплате работ основывались на промежуточных актах приемки формы КС-2 (договор подряда предусматривал проведение ежемесячных платежей на основании указанных актов).

При указанных обстоятельствах наиболее верной представляется позиция, согласно которой правила о невозможности заявления о явных недостатках, не зафиксированных в акте, применяются при приемке результата работы в целом.

- договор строительного подряда

- приемка работ

- оформление документов

Что делать, если заказчик уклоняется от подписания акта

Рассказываем, когда акт выполненных работ, не подписанный заказчиком, является основанием требовать оплаты.

Предупредительные меры

Нередкой на практике является ситуация, при которой подрядчик, добросовестно выполнив работы, направляет заказчику акт выполненных работ, а последний уклоняется от его подписания. В этом случае основной проблемой подрядчика становится истребование оплаты за выполненные работы в суде. В случае, если работы были проавансированы, то есть уже оплачены, возникает вопрос о том, каким образом отразить акт выполненных работ, не подписанный заказчиком, в учете.

В качестве основных рекомендаций, способных защитить подрядчика в подобной ситуации, мы предлагаем подрядчику/исполнителю уже на стадии заключения договора учесть такой риск и включить в договор подряд/оказания услуг условие, которое может звучать следующим образом: «Непредоставление в течение определенного срока с момента предоставления акта мотивированного отказа от принятия работ/оказания услуг, означает, что работы выполнены (вариант: услуги оказаны), а акт считается подписанным».

Судебная практика

Закрепление указанных выше положений в договоре полезно и с точки зрения зачастую меняющихся подходов в судебной практике. Стоит констатировать, что сформировавшийся на сегодняшний день в судебной практике подход защищает интересы подрядчика в подобной ситуации. В качестве иллюстрации такого подхода приведем несколько примеров недавней судебной практики. Так, в Определении Судебной коллегии по экономическим спорам Верховного Суда РФ от 24.09.2019 № 305-ЭС19-9109 по делу № А40-63742/2018 отражено: выводы судов об отсутствии оснований для взыскания задолженности на основании оценки одного доказательства — акта о сверке — не являются законными, поскольку подрядчиком заказчику направлены уведомление о необходимости приемки работ и акт о приемке выполненных работ, а мотивированный отказ от его подписания отсутствует.

Любопытно, что в рассматриваемом деле в материалах делах присутствовал подписанный акт сверки, в котором соответствующие суммы (за оспариваемый результат работ) не были отражены. Однако факт направления акта выполненных работ и отсутствие мотивированного отказа от его подписания позволили подрядчику признать юридическую силу за односторонним актом даже при названных условиях. Аналогичная позиция (о действительно односторонних актов выполненных работ при отсутствии мотивированного отказа от их подписания) была отражена в Постановлении АС Восточно-Сибирского округа от 04.03.2019 № Ф02-6708/2018 по делу № А69-343/2018 (Определением ВС РФ от 09.07.2019 № 302-ЭС19-10069 было отказано в передаче указанного дела на пересмотр).

В Постановлении АС Поволжского округа от 01.02.2019 № Ф06-39110/2018 по делу № А65-12003/2018 суд определил, что в случае, если у подрядчика, исходя из конкретных обстоятельств, имеются основания для подписания акта в одностороннем порядке, данный акт является надлежащим документом до момента признания его судом недействительным. Поэтому на основании одностороннего акта подрядчик обязан исчислить НДС и отразить соответствующие суммы для целей налогообложения прибыли. Таким образом, в названном акте сформирована еще одна важная позиция: суд фиксирует презумпцию действительности за односторонними актами (до признания их недействительными в судебном порядке).

Поэтому на основании одностороннего акта подрядчик обязан исчислить НДС и отразить соответствующие суммы для целей налогообложения прибыли. Таким образом, в названном акте сформирована еще одна важная позиция: суд фиксирует презумпцию действительности за односторонними актами (до признания их недействительными в судебном порядке).

Когда односторонний акт будет принят

- Подписание акта выполненных работ подрядчиком. Акт подписывается в форме, предусмотренной договором.

- Направление заказчику уведомления о готовности сдать работы. Если договором предусмотрен определенный порядок приемки, его следует соблюсти. Например, направить уведомление о необходимости заказчику явиться в определенное время и место для приемки работ или сообщить альтернативные время и место.

- Направление акта выполненных работ заказчику. Как и в иных подобных случаях, рекомендуется направление акта выполненных работ (как и иных документов) способом, позволяющим установить содержание отправления (например, ценным письмом с описью вложения).

- Подписание подрядчиком и направление иных документов, если их необходимость предусмотрена договором (например, исполнительной документации) или законом. Также, в случае, если для акта выполненных работ предусмотрена форма КС-2, то необходимо также подписание и направление Справки о стоимости выполненных работ КС-3.

- Отсутствие мотивированного отказа со стороны заказчика.

- акт выполненных работ

- подрядчик

- строительные работы

Подрядчик через суд смог взыскать деньги с заказчика, не подписавшего КС-2

Судебная коллегия по экономическим спорам ВС РФ в Определении от 24.09.2019 № 305-ЭС19-9109 по делу № А40-63742/2018 подтвердила право подрядчика требовать оплаты работ, если заказчик не подписал акт и не представил мотивированных возражений. Причем не важно, что стороны подписали акт сверки, в котором спорная задолженность не была указана. Рассмотрим подробности хозяйственного спора и оценим налоговые последствия позиции Верховного Суда для других схожих случаев, когда заказчик уклоняется от подписания акта сдачи-приемки работ.

При отсутствии мотивированных возражений заказчика работы считаются принятыми и должны быть оплачены!

Суть дела

Названное дело — довольно типичное. События развивались следующим образом. Подрядчик выполнял работы на объекте в соответствии с заключенным договором.

Часть работ была принята заказчиком на основании подписанного сторонами без замечаний акта. Этот объем работ был оплачен. Впоследствии подрядчик известил заказчика о необходимости приемки остальных работ по договору и направил для подписания акт формы КС-2 и справку формы КС-3. В связи с неполучением от заказчика подписанных документов и денег подрядчик повторно направил ему акт и справку.

Бандероль с документами была вручена законному представителю заказчика по доверенности. Однако ни подписанные документы, ни деньги подрядчик так и не получил и был вынужден обратиться в суд. Позиция подрядчика была основана на том, что при отсутствии мотивированного отказа от принятия работ результат считается принятым, то есть у заказчика имеется задолженность.

Заказчик долг не признавал, указывал, что акт на спорную сумму не отражен в акте сверки, подписанном позднее даты составления форм КС-2 и КС-3. Обратите внимание:

Три судебные инстанции встали на сторону заказчика, отметив, что факт направления ему акта выполненных работ не является безусловным подтверждением выполнения работ в порядке и сроки, определенные договором. Подрядчик подал жалобу в Верховный Суд и не ошибся.

Что не учли суды

Судебная коллегия ВС РФ решила, что нижестоящие суды при рассмотрении дела не учли следующего. Пунктом 1 ст. 711 ГК РФ установлено: если договором подряда не предусмотрена предварительная оплата выполненной работы или отдельных ее этапов, заказчик обязан уплатить подрядчику обусловленную цену после окончательной сдачи результатов работы при условии, что работа выполнена надлежащим образом и в согласованный срок либо с согласия заказчика досрочно. В силу п. 4 ст. 753 ГК РФ сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами.![]()

При отказе одной из сторон от подписания акта в нем делается отметка об этом, и акт подписывается другой стороной. Односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными.

В данном случае подрядчик известил заказчика о необходимости приемки работ, направив акт письмом, получение которого подтверждено письмом ФГУП «Почта России».

Указанное обстоятельство подтверждает исполнение подрядчиком обязанности по уведомлению заказчика о готовности к сдаче выполненных работ по договору. Не представив мотивированного отказа от подписания акта формы КС-2 и справки формы КС-3, заказчик, возражая против иска, ссылался лишь на наличие акта сверки взаимных расчетов, не содержащего сведений о наличии спорной суммы задолженности. Обратите внимание:

Отсутствие суммы в акте сверки — не повод для отказа во взыскании задолженности, при наличии доказательств ее существования.

Между тем в соответствии со ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» акт сверки, в отличие от акта сдачи-приемки работ, не является первичным учетным документом, сам по себе не может подтверждать прекращение обязательства по оплате работ. Материалами дела подтверждается направление акта и справки заказчику, который по существу устранился от приемки работ и подписания названных документов, не представив мотивированного отказа. Суды не дали должной оценки этим обстоятельствам и возможности применения ст. 753 ГК РФ, предусматривающей составление одностороннего акта и защищающей интересы подрядчика, если заказчик необоснованно отказался от надлежащего оформления документов, удостоверяющих приемку (п.

8 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 «Обзор практики разрешения споров по договору строительного подряда»). Отказ судов во взыскании задолженности, основанный на оценке одного доказательства — акта сверки, при наличии уведомления заказчика о необходимости приемки работ, направлении соответствующего акта и при отсутствии мотивированного отказа от его подписания нельзя признать законным. Таким образом, Судебная коллегия обосновала отмену судебных актов нижестоящих инстанций и направление дела на новое рассмотрение.

Таким образом, Судебная коллегия обосновала отмену судебных актов нижестоящих инстанций и направление дела на новое рассмотрение.

О последствиях позиции ВС РФ

. в части разрешения хозяйственных споров о взыскании задолженности Мнение о том, что при отсутствии мотивированных возражений заказчика работы считаются принятыми и должны быть оплачены, суды высказывали неоднократно. Ценность данного дела в следующем. ВС РФ подтвердил, что подрядчик на общих основаниях вправе требовать взыскания с заказчика суммы, не указанной в акте сверки. Выражение «на общих основаниях» означает, что факт наличия задолженности подрядчик может доказывать, ссылаясь на акты сдачи-приемки работ, в том числе подписанные в одностороннем порядке.

В подобных случаях суды при рассмотрении споров должны опираться на нормы ГК РФ и выработанные правовые позиции, в том числе сформулированные в названном информационном письме ВАС. Вместе с тем представленные подрядчиком доказательства существования задолженности не должны вызывать сомнений. Поэтому подрядчик должен быть готов подтвердить факт уведомления заказчика о готовности сдать результат работ (в установленном договором порядке). Кроме того, надлежащим образом необходимо оформить акты (справки). Они должны содержать сведения: — о договоре, в соответствии с которым выполнены работы; — о видах, объемах и иных характеристиках работ; — о лицах, подписавших документ (Ф.

Поэтому подрядчик должен быть готов подтвердить факт уведомления заказчика о готовности сдать результат работ (в установленном договором порядке). Кроме того, надлежащим образом необходимо оформить акты (справки). Они должны содержать сведения: — о договоре, в соответствии с которым выполнены работы; — о видах, объемах и иных характеристиках работ; — о лицах, подписавших документ (Ф.

И. О., должность). И третье обязательное условие — отсутствие мотивированного отказа заказчика от подписания акта. Таким отказом может считаться письмо, претензия заказчика, раскрывающая причины его отказа подписать акт сдачи-приемки работ.

Если эти условия соблюдаются, у подрядчика есть основания надеяться, что суд удовлетворит его иск и обяжет заказчика работ погасить задолженность.

Причем с учетом изложенной ВС РФ позиции подрядчик вправе рассчитывать на успех даже тогда, когда спорная задолженность не отражена в подписанном сторонами акте сверки. . в целях бухгалтерского учета и налогообложения Односторонний акт, составленный с соблюдением перечисленных выше обязательных условий, подтверждает факт сдачи-приемки работ и возникновения у заказчика задолженности перед подрядчиком. Обратное может быть доказано в суде, ведь в ст. 753 ГК РФ прямо указано, что односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными. Таким образом, с точки зрения бухгалтерского учета оформление акта в одностороннем порядке означает не что иное, как предъявление соответствующей суммы заказчику к оплате.

. в целях бухгалтерского учета и налогообложения Односторонний акт, составленный с соблюдением перечисленных выше обязательных условий, подтверждает факт сдачи-приемки работ и возникновения у заказчика задолженности перед подрядчиком. Обратное может быть доказано в суде, ведь в ст. 753 ГК РФ прямо указано, что односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными. Таким образом, с точки зрения бухгалтерского учета оформление акта в одностороннем порядке означает не что иное, как предъявление соответствующей суммы заказчику к оплате.

Следовательно, в силу п. 26 ПБУ 2/2008 «Учет договоров строительного подряда» подрядчик списывает не предъявленную к оплате начисленную выручку на дебиторскую задолженность заказчика (Дебет 62 Кредит 46, субсчет «Не предъявленная к оплате начисленная выручка»). В целях налогообложения наличие одностороннего акта влечет обязанность признать выручку. В связи с этим подрядчик: — начисляет НДС со стоимости реализованных работ; — отражает в налоговом учете доходы и соответствующую им часть прямых расходов. Аналогичной позиции придерживаются налоговые органы и суды.

В связи с этим подрядчик: — начисляет НДС со стоимости реализованных работ; — отражает в налоговом учете доходы и соответствующую им часть прямых расходов. Аналогичной позиции придерживаются налоговые органы и суды.

В качестве подтверждения сошлемся на пару недавних судебных актов. Так, в Постановлении АС ВСО от 04.03.2019 № Ф02-6708/2018 по делу № А69-343/2018 арбитры указали: — односторонний акт сдачи или приемки результата работ обладает такой же юридической силой, что и двусторонний. Суд может признать его недействительным лишь в том случае, если посчитает, что мотивы отказа от подписания акта были обоснованными; — до момента признания судом недействительными актов приемки по форме КС-2 работы считаются переданными заказчику. При таких обстоятельствах их стоимость должна быть отражена на дату реализации в составе доходов в целях налогообложения; — с учетом того, что на момент подачи налоговых деклараций акт по форме КС-2 являлся действительным и надлежащим образом подтверждал факт передачи спорных работ, у налогоплательщика не имелось оснований для исключения их стоимости из объема реализованных товаров (работ, услуг).

К сведению: Определением ВС РФ от 09.07.2019 № 302-ЭС19-10069 было отказано в передаче названного дела на пересмотр.

- договор строительного подряда

- КС-2

- КС-3

- подрядчик

- учет в строительстве

Чем акт выполненных работ отличается от счет-фактуры

Для чего выписывают акты выполненных работ и как следует работать с этим видом документов?

Предпринимательская бюрократия Республики Казахстан пестрит всяческими названиями документов: акт выполненных работ, акт приемки работ, акт оказания услуг, акт сдачи-приемки выполненных работ и т.д. Начинающих предпринимателей может насторожить подобное разнообразие, хотя на самом деле все гораздо проще. Например, перечисленные выше наименования являются одним и тем же документом. Его составляют после того, как одна сторона оказала услуги другой стороне. Таким образом, акт выполненных работ (сокр. АВР) — это документ с установленной формой заполнения, который подтверждает факт успешного предоставления услуг от исполнителя заказчику.![]() По этой причине его оформление требует подписи двоих участников сделки, после чего каждый из них сохраняет у себя копию.

По этой причине его оформление требует подписи двоих участников сделки, после чего каждый из них сохраняет у себя копию.

Что из себя представляет акт выполненных работ/оказанных услуг Республики Казахстан?

Акт работ составляет поставщик услуг, указывая в нем:

- свои реквизиты и реквизиты заказчика,

- наименование и количество услуг,

- стоимость каждой услуги,

- общую сумму заказа,

- дату составления договора.

Далее он ставит свою подпись и печать своей организации. После отправляет две копии заказчику на проверку и подпись. Если все данные были указаны верно и заказчик доволен результатом, он подписывает документ, ставит свою печать и отправляет один из экземпляров исполнителю, вторую хранит у себя. Следовательно, акт выполненных работ подтверждает, что поставщик предоставил услуги, а наниматель их принял. Чаще всего акт работ/услуг отправляется вместе со счетом-фактуры.

Акт выполненных работ Республики Казахстан: образец

Чем акт выполненных работ отличается от счета-фактуры?

По сути своей счет-фактура, так же как и акт выполненных работ подтверждает факт сделки. Только если акт указывает на оказание и принятие работ/услуг, то счет-фактура заверяет о перечисление и получение оплаты. Кроме того, счет-фактура является обязательным бухгалтерским документом для тех. кто стоит на учете *НДС.

Только если акт указывает на оказание и принятие работ/услуг, то счет-фактура заверяет о перечисление и получение оплаты. Кроме того, счет-фактура является обязательным бухгалтерским документом для тех. кто стоит на учете *НДС.

*НДС (налог на добавленную стоимость) — это, говоря простыми словами, налог, который входит в себестоимость товара. Плательщиками этого налога становятся те компании, которые превысили порог по доходам. Однако, для индивидуальных предпринимателей, использующих режим упрощенной декларации, есть законный способ увеличивать доход и не платить при этом НДС. Для этого, необходимо подключить ТИС Prosklad.

С ТИС Prosklad порог по годовому доходу ИП на упрощенке с 30 000 МРП / 87 510 000 тг. может быть увеличен до 114 184 МРП / 420 584 728 тг.

Подробности подключения на сайте https://prosklad.kz/tis

Обратите внимание, что при заполнении данных документов должен соблюдаться некоторый порядок. Счет-фактура выписывается только после того, как был составлен АВР и услуги были предоставлены подрядчиком.

Желаем успешного ведения документооборота, ваши Nurkassa!

Акт о приемке работ/услуг Определение | Law Insider

означает контракт, который, в соответствии с его явными условиями или администрированием, создает впечатление, что персонал подрядчика фактически является государственным служащим (см. 37.104).

означает кабель, который по своей конструкции, пропускной способности и соотношению с другими кабелями Компании можно обоснованно считать предназначенным исключительно для подключения магистрали Оборудования не более чем к одному отдельному потребителю или строительной точке наличие или имущество;

означает оборудование, средства и персонал, используемые Управлением межсетевых соединений для координации и управления работой Региона PJM и для администрирования энергетического рынка PJM Interchange, включая средства и оборудование, используемые для связи и координации с Участниками рынка. в связи с транзакциями на PJM Interchange Energy Market или работой региона PJM.

означает лицо, независимо от должности, нанятое советом графства или по контракту с ним для выполнения функций администрации обслуживания и поддержки и имеющее соответствующий сертификат в соответствии с правилом 5123:2-5-02 Административного Код.

означает общегосударственную, электронную, веб-систему отчетности по программам субподряда малого бизнеса. eSRS находится по адресу http://www.esrs.gov.

означает стандарты доступности для электронных и информационных ресурсов, содержащиеся в 1 главе 213 Административного кодекса Техаса.

имеет значение, указанное в разделе 6.1 настоящего документа.

Сторона гарантирует отсутствие наркотиков на рабочем месте в соответствии с 45 CFR Part 76. Лоббирование: никакие федеральные средства по настоящему соглашению не могут использоваться для оказания влияния или попытки оказать влияние на должностное лицо или сотрудника любого агентства, члена Конгресса, должностное лицо или сотрудник Конгресса или сотрудник члена Конгресса в связи с заключением любого федерального контракта, продолжением, продлением, поправками, кроме федеральных ассигнованных средств.

означает дополнительные условия, применимые к использованию Клиентом Онлайн-сервисов, опубликованные на Сайте лицензирования и периодически обновляемые.

означает группу компонентов, использующих рентгеновские лучи для определения элементного состава или исследования микроструктуры материалов.

означает дату завершения строительства совместного объекта Договоренности о присоединении, создания групп магистралей, завершения испытаний совместной магистрали и взаимной приемки магистралей Сторонами.

означает подземное сооружение, которое используется для передачи, распределения или снабжения газом, электричеством, связью или водой из общего источника конечному потребителю. Хозяйственный отвод также является подземным сооружением, которое используется при отводе сточных вод с территории заказчика.

означает Услуги EB, к которым мы предоставляем вам доступ через Приложение Mobile Banking или веб-браузер, предназначенный для использования на Мобильном устройстве; и

означает устройство, специально разработанное или приспособленное для того, чтобы человек мог носить, носить, хранить или устанавливать огнестрельное оружие на себе или на транспортном средстве, а также предмет, используемый вместе с огнестрельным оружием или устанавливаемый на нем, который не является существенным для выполнения основной функции.

огнестрельного оружия. Термин включает съемный магазин огнестрельного оружия;означает услугу, предоставляемую с целью:

означает любое соглашение между любым лицом, фирмой или корпорацией и штатом или любым политическим подразделением штата, кроме муниципалитета, для строительства, восстановления, преобразования, расширения, снос или ремонт общественного здания, автомагистрали или другие изменения или улучшения в недвижимом имуществе, или которые полностью или частично финансируются государством, включая, помимо прочего, соответствующие расходы, гранты, займы, страхование или гарантии.

— пакет, используемый для обновления программного обеспечения до новой версии, включая изменение параметров конфигурации.

или «DAHS» означает тот компонент CEMS или другой системы мониторинга выбросов, одобренный для использования в соответствии с правилом 3745-14-08 Административного кодекса, предназначенный для интерпретации и преобразования отдельных выходных сигналов от мониторов концентрации загрязняющих веществ, расходомеров , мониторы газов-разбавителей и другие составные части системы контроля, позволяющие производить непрерывную запись измеряемых параметров в единицах измерения, предусмотренных правилом 3745-14-08 КоАП.

означает любое оборудование, компьютерное оборудование или компьютерное программное обеспечение (и договоры аренды или лицензии, относящиеся к ним), кроме Персональных компьютеров, находящиеся в собственности или в аренде Банком-банкротом на момент закрытия Банка, которые используются, использовались или могли использоваться Банком-банкротом в связи с деятельностью по обработке данных.

означает устройство с ручным, электрическим или механическим приводом, с помощью которого движение транспорта поочередно останавливается и разрешается движение.

означает оборудование, необходимое для установки и/или отключения иммобилайзера.

означает оборудование (которое может включать в себя, помимо прочего, приемники пульсаций и реле), которое время от времени устанавливается в, над или на территории Потребителя с целью приема сигналов, посылаемых сигнальным оборудованием нагрузки, и коммутации включение и выключение или иное управление, управляемая нагрузка;

означает четырехзначный суффикс к уникальному идентификатору объекта.

Суффикс назначается по усмотрению коммерческой, некоммерческой или государственной организации для создания дополнительных записей Системы управления наградами для идентификации альтернативных учетных записей EFT (см. подраздел 32.11) для той же организации.означает системный подход к управлению безопасностью, включая необходимые организационные структуры, ответственность, политики и процедуры;

означает выпуски Программного обеспечения, пакеты обновлений, обновления сборки или экстренные исправления, выпускаемые время от времени в соответствии с политикой Vocera в отношении обновлений такого Программного обеспечения.

означает инфраструктуру, контролируемую государством, следующих видов:

огнестрельного оружия. Термин включает съемный магазин огнестрельного оружия;

огнестрельного оружия. Термин включает съемный магазин огнестрельного оружия;

Суффикс назначается по усмотрению коммерческой, некоммерческой или государственной организации для создания дополнительных записей Системы управления наградами для идентификации альтернативных учетных записей EFT (см. подраздел 32.11) для той же организации.

Суффикс назначается по усмотрению коммерческой, некоммерческой или государственной организации для создания дополнительных записей Системы управления наградами для идентификации альтернативных учетных записей EFT (см. подраздел 32.11) для той же организации.Акт приема-передачи Определение

означает любое соглашение, устное или письменное, прямое или подразумеваемое, в соответствии с которым одно лицо соглашается нанять другое в качестве работника, а другое соглашается служить своему работодателю в качестве работника, и включает договор об ученичестве;

означает, что процесс установлен в соответствии с законом о безопасности автотранспортных средств от 1963 г.

, PA 181 1963 г., MCL 480.11 до 480.25.означает полдня, который должен составлять до 5 часов работы в течение 24-часового периода.

означает временный запрет на управление коммерческим транспортным средством.

означает фактическую дату размещения первого ТС по настоящему Договору.

означает…………………………………………… …..

означает Прекращение консультационных услуг Участника, Прекращение полномочий или Прекращение трудовых отношений, в зависимости от обстоятельств.

имеет значение, указанное в параграфе 2B(5).

означает условие принятия любого Предложения о поглощении;

означает соглашение о выходе в соответствии с Законом о Европейском Союзе (соглашение о выходе) от 2020 г. (см. раздел 39(1) и (6) этого Закона). предоставление соответствующих Категорий услуг в течение месяца всем инвестиционным консультантам, которым FASC предоставляет эту Категорию услуг.

«Активы Консультанта под управлением» — это общая средняя сумма активов под управлением за месяц для всех Счетов или их частей, для которых Консультант выступает в качестве инвестиционного консультанта или субконсультанта и которые используют Категорию услуг.означает поставку услуг, которые предоставляются или договорились об оказании на постоянной или периодической основе в соответствии с контрактом на период, превышающий три месяца, с обязательствами по периодическим платежам, и включает предоставление таких услуг, которые могут быть предоставлены Правительством, при соблюдении таких условий, которые могут быть указаны в уведомлении;

означает этап выполнения работ, определенный Ответственным за контракт и подтвержденный в письменной форме Подрядчику, на котором все работы, требуемые по контракту, были выполнены удовлетворительным образом, при условии обнаружения дефектов после окончательное завершение, и за исключением пунктов, специально исключенных в уведомлении об окончательной приемке.

имеет значение, указанное в Разделе 2.02(c).

означает в отношении любых котировок процентных ставок, предоставленных Prudential в соответствии с параграфом 2B(4), период времени, указанный Prudential в качестве периода времени, в течение которого Компания может решить принять такие котировки процентных ставок. Если такой период времени не указан Prudential в отношении любых таких котировок процентной ставки, то Окно принятия для таких котировок процентной ставки будет через 2 минуты после того, как Prudential предоставит такие котировки процентной ставки Компании.

Как определено в Разделе 2.03(a) настоящего Соглашения.

означает предоставление любой услуги, когда –

означает условное принятие Поставщиком ликвидности продления Запланированной даты прекращения действия.

означает:

означает беспроцентную сумму, подлежащую депонированию Лицензиатом в DMRC в соответствии с положениями и условиями Лицензионного соглашения в качестве обеспечения исполнения Лицензионного соглашения.

означает денежную гарантию, которую победитель тендера должен предоставить для надлежащего выполнения заключенного с ним контракта. Безопасность исполнения также известна как гарантийный депозит или банковская гарантия исполнения.

означает в совокупности (a) полную оплату денежными средствами Обязательств (кроме (i) условных обязательств по возмещению убытков, срок погашения которых не наступает, и (ii) Обязательств по Обеспеченным соглашениям о хеджировании и Обеспеченным соглашениям об управлении денежными средствами) и (b ) прекращение Обязательств и прекращение действия или истечение срока действия всех Аккредитивов по настоящему Соглашению (за исключением случаев, когда Непогашенная сумма Обязательств по аккредитиву, связанных с ним, не была Обеспечена денежными средствами на условиях, разумно приемлемых для соответствующего банка-эмитента, подтвержденных письмом кредита, разумно приемлемого для соответствующего банка-эмитента, или считается переоформленным в соответствии с другим соглашением, разумно приемлемым для соответствующего банка-эмитента).

означает: (a) в отношении услуг Интернета, передачи данных и голосовой связи в сети дату, когда концентратор и телефонные каналы готовы к маршрутизации пакетов или ячеек на Объект Заказчика; (b) в отношении внесетевых голосовых услуг – дата предоставления идентификации вызывающей линии; (c) в отношении других Услуг, самая ранняя из следующих дат: (i) дата, указанная в соответствующем Приложении к услуге или Заказе на услугу, (ii) дата, когда Verizon информирует Клиента о том, что Услуги готовы к использованию, (iii) дата, когда Клиент впервые использует Услуги или (iv) для услуг развертывания CPE в соответствии с Дополнением об услугах CPE, дату завершения процесса принятия развертывания и требований к подписи Клиента, указанных в нем; и (d) в случае продления существующих Услуг, Дату начала.

означает наличие отдельной учетной записи для каждого Участника, решившего получать выплаты в процессе работы, как описано в Разделе 5.4. Счет In-Service корректируется таким же образом и в то же время, что и Счет отсроченного вознаграждения в соответствии с Разделом 8, и в соответствии с правилами и выборами, действующими в соответствии с Разделом 8.

, PA 181 1963 г., MCL 480.11 до 480.25.

, PA 181 1963 г., MCL 480.11 до 480.25. «Активы Консультанта под управлением» — это общая средняя сумма активов под управлением за месяц для всех Счетов или их частей, для которых Консультант выступает в качестве инвестиционного консультанта или субконсультанта и которые используют Категорию услуг.

«Активы Консультанта под управлением» — это общая средняя сумма активов под управлением за месяц для всех Счетов или их частей, для которых Консультант выступает в качестве инвестиционного консультанта или субконсультанта и которые используют Категорию услуг.