Акт приема-передачи недвижимого имущества (Приложение к Договору аренды недвижимого имущества)

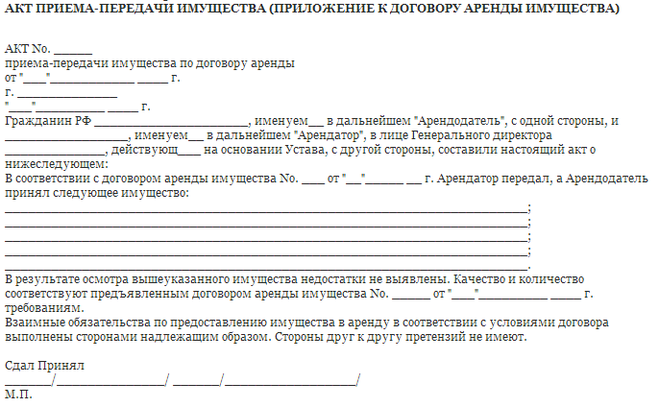

Приложение № [Номер]

к Договору аренды

недвижимого имущества

№ [Номер договора аренды] от [Дата договора аренды] года

АКТ

приема-передачи недвижимого имущества

| [Место] | [Дата] года |

[Наименование Юр.лица/ИП], в лице [Должность] [ФИО], действующего на основании [Уполномочивающий документ], БИН [БИН], именуемое в дальнейшем «Арендодатель» с одной стороны,

и [Наименование Юр.лица/ИП], в лице [Должность] [ФИО], действующего на основании [Уполномочивающий документ], БИН [БИН], именуемое в дальнейшем «Арендатор» с другой стороны, далее совместно именуемые «Стороны», составили настоящий акт приема-передачи имущества о нижеследующем:

Арендодатель передал, а Арендатор принял недвижимое имущество в виде [Недвижимое имущество], площадью [Площадь] кв.

Недвижимое имущество на момент передачи Арендатору имеет следующие идентификационные характеристики: [Характеристики].

Земельный участок на момент передачи Арендатору находится в состоянии: [Состояние].

Фасад недвижимого имущества на момент его передачи Арендатору находится в состоянии: [Состояние фасада].

Вместе с недвижимым имуществом Арендатору также переданы следующие элементы его внутренней обстановки: [Элементы внутренней обстановки].

Недвижимое имущество на момент его передачи Арендатору оснащено следующим оборудованием: [Оборудование]. Состояние оборудования на момент передачи: [Состояние оборудования].

Стены внутри помещений недвижимого имущества на момент его передачи Арендатору находятся в состоянии: [Состояние стен].

Полы в помещениях недвижимого имущества на момент его передачи Арендатору находятся в состоянии: [Состояние полов].

Показатели счетчиков на момент подписания акта:

| Показатели | |

| счетчик электроэнергии | |

| счетчик холодной воды | |

| счетчик горячей воды | |

| счетчик газа |

Подписывая настоящий акт, Арендатор подтверждает, что не имеет и не будет иметь к Арендодателю претензий в отношении состояния недвижимого имущества и земельного участка в части их характеристик (свойств), описанных в настоящем Акте, а также в части иных характеристик (свойств) недвижимого имущества и земельного участка, которые имеют явный (внешний) характер.

Настоящий акт составлен и подписан в двух экземплярах, имеющих равную юридическую силу, и хранится по одному у каждой из сторон.

Реквизиты и подписи Сторон:

| Арендодатель: |

Арендатор: |

| [Наименование Юр.лица/ИП] адрес: [Адрес] тел./факс: [Телефон] БИН [БИН] ИИК [ИИК] IBAN [IBAN] в [Наименование банка] БИК [БИК] КБе [КБе] [Должность] |

[Наименование Юр.лица/ИП] адрес: [Адрес] тел./факс: [Телефон] БИН [БИН] ИИК [ИИК] IBAN [IBAN] в [Наименование банка] БИК [БИК] [Должность] |

П.

П.Акт приема-передачи недвижимости после регистрации права: бухгалтерский учет 2023

«Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение», 2012, N 10

На страницах журнала неоднократно поднимался вопрос о моменте принятия к бухгалтерскому учету объекта ОС, являющегося недвижимым имуществом, в случае регистрации перехода права собственности на него позднее фактической передачи этого объекта покупателю <1>. Сегодня мы рассмотрим ситуацию, когда акт приема-передачи имеет более позднюю дату, чем дата регистрации перехода права собственности на недвижимое имущество от продавца к покупателю.

<1> Одна из последних публикаций — статья М.О. Денисовой «Исчисление налога на имущество по недвижимости: регистрация прав второстепенна» (N 1, 2012).Прием-передача недвижимого имущества от продавца к покупателю может состояться позднее, чем был зарегистрирован переход права собственности. Однако на практике такая ситуация встречается, пожалуй, гораздо реже, чем передача имущества до подачи документов на регистрацию. Нередко это обусловлено тем, что регистрирующий орган не принимает к регистрации договор, содержащий подобное условие. По распространенному мнению регистраторов, акт приема-передачи недвижимого имущества является обязательным для регистрации перехода права собственности на него. Однако это вовсе не так. Подтверждение тому — Постановление Президиума ВАС РФ от 20.09.2011 N 5785/11, которым был признан незаконным отказ регистрирующего органа в регистрации перехода права собственности. Арбитры пришли к следующим выводам: положения ст. ст. 551, 556 ГК РФ о моменте исполнения продавцом недвижимого имущества обязанности по его передаче покупателю позволяют сторонам договора купли-продажи недвижимости установить, что передача должна состояться после государственной регистрации перехода права собственности. Согласование сторонами в договоре купли-продажи условия о передаче имущества после государственной регистрации перехода права также не нарушает каких-либо иных императивных требований российского гражданского законодательства.

Нередко это обусловлено тем, что регистрирующий орган не принимает к регистрации договор, содержащий подобное условие. По распространенному мнению регистраторов, акт приема-передачи недвижимого имущества является обязательным для регистрации перехода права собственности на него. Однако это вовсе не так. Подтверждение тому — Постановление Президиума ВАС РФ от 20.09.2011 N 5785/11, которым был признан незаконным отказ регистрирующего органа в регистрации перехода права собственности. Арбитры пришли к следующим выводам: положения ст. ст. 551, 556 ГК РФ о моменте исполнения продавцом недвижимого имущества обязанности по его передаче покупателю позволяют сторонам договора купли-продажи недвижимости установить, что передача должна состояться после государственной регистрации перехода права собственности. Согласование сторонами в договоре купли-продажи условия о передаче имущества после государственной регистрации перехода права также не нарушает каких-либо иных императивных требований российского гражданского законодательства.

Получается, что переход права собственности уже состоялся (зарегистрирован), а сам договор купли-продажи в части передачи недвижимого имущества еще не исполнен. О том, что после передачи права владения недвижимым имуществом покупателю, но до государственной регистрации права собственности покупатель является законным владельцем этого имущества, сказано в п. 60 Постановления Пленума ВС РФ N 10, Пленума ВАС РФ N 22 от 29.04.2010 «О некоторых вопросах, возникающих в судебной практике при разрешении споров, связанных с защитой права собственности и других вещных прав». Одновременно покупатель не может распоряжаться полученным им во владение имуществом, поскольку право собственности на это имущество до момента государственной регистрации сохраняется за продавцом. По мнению автора, в обратной ситуации справедливы аналогичные выводы. Выходит, что вплоть до передачи объекта продавец сохраняет право владения недвижимым имуществом, но не может распоряжаться им, поскольку уже не является собственником такого имущества.

Учет у покупателя

Главный вопрос, который следует решить покупателю по договору с рассматриваемыми условиями, состоит в моменте признания актива в бухгалтерском учете. Прежде чем перейти к определению конкретного вида актива, следует решить, когда именно у организации появляется актив (в момент государственной регистрации права либо в момент получения имущества от продавца).

Определение актива дано в п. 7.2 Концепции бухучета <2>: активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Таким образом, чтобы стать активом, хозяйственные средства должны находиться под контролем организации и быть способными приносить экономические выгоды в будущем. Понятие контроля над активом расшифровано в пп. «б» п. 3 ПБУ 14/2007 «Учет нематериальных активов»: организация может ограничить доступ иных лиц к экономическим выгодам, которые объект способен приносить в будущем. О будущих экономических выгодах сказано в п. 7.2.1 Концепции бухучета: это потенциальная возможность актива прямо или косвенно способствовать притоку денежных средств в организацию, а именно путем:

О будущих экономических выгодах сказано в п. 7.2.1 Концепции бухучета: это потенциальная возможность актива прямо или косвенно способствовать притоку денежных средств в организацию, а именно путем:

- использования обособленно или в сочетании с другим активом в процессе производства продукции, выполнения работ, оказания услуг, предназначенных для продажи;

- обмена на другой актив;

- использования для погашения обязательства;

- распределения между собственниками организации.

Очевидно, что после получения недвижимого имущества по акту приема-передачи все эти условия выполняются. А что происходит до этого? Способно ли зарегистрированное право собственности на объект в отсутствие самого объекта приносить экономические выгоды, причем только собственнику-покупателю, а не владельцу-продавцу?

С момента регистрации перехода права собственником имущества становится покупатель. Право собственности подразумевает триаду прав:

Право собственности подразумевает триаду прав:

- право владения, которое связано с расположением вещи, затрудняющим пользование ею всеми лицами, кроме владельца;

- право пользования, дающее возможность потреблять вещь в зависимости от ее назначения;

- право распоряжения, позволяющее собственнику по своему усмотрению совершать в отношении имущества любые действия, в том числе отчуждать его в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом.

До передачи имущества право владения остается за продавцом, а право распоряжения переходит к покупателю. С учетом того что имущество находится во владении продавца, покупатель не может им пользоваться. Выходит, что использовать имущество (например, продолжать производить на нем продукцию) вправе продавец. Более того, до наступления срока передачи имущества, установленного договором, продавец является законным владельцем, который имеет право защищать свое право владения даже от собственника (ст. 305 ГК РФ). Поэтому до передачи объект способен приносить экономические выгоды именно продавцу, который имеет возможность ограничить доступ собственника к ним. Следовательно, до передачи у собственника не возникает актива.

305 ГК РФ). Поэтому до передачи объект способен приносить экономические выгоды именно продавцу, который имеет возможность ограничить доступ собственника к ним. Следовательно, до передачи у собственника не возникает актива.

Это главный вывод, на который следует опираться при отнесении того или иного объекта к активам, даже несмотря на имеющееся в п. 41 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина России от 29.07.1998 N 34н, правило: к незавершенным капитальным вложениям относятся не оформленные актами приема-передачи основных средств и иными документами затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты. До тех пор пока покупатель недвижимого имущества не имеет контроля над ним, актив в бухгалтерском учете не отражается даже как капитальные вложения.

Сама по себе государственная регистрация перехода права собственности не имеет никакого значения для включения объекта в состав ОС. Такой вывод был сделан, в частности, в п. 2 Информационного письма Президиума ВАС РФ от 17.11.2011 N 148 в отношении обратной, более привычной, ситуации: имущество передается покупателю, а только потом регистрируется переход права собственности на него. Однако этот аргумент является универсальным и применяется также в рассматриваемом случае.

Таким образом, при составлении акта приемки-передачи недвижимое имущество удовлетворяет всем условиям, приведенным в п. 4 ПБУ 6/01 «Учет основных средств», следовательно, принимается к учету как ОС.

Учет у продавца

Как мы выяснили выше, контроль над недвижимым имуществом продавец сохраняет вплоть до передачи его покупателю, к которому уже перешло право собственности. Именно продавцу имущество способно приносить экономические выгоды вплоть до его передачи. Только в момент фактической передачи имущества покупателю продавец должен отразить выбытие объекта ОС (п. 29 ПБУ 6/01).

29 ПБУ 6/01).

Отдельного внимания заслуживает вопрос о моменте признания доходов и расходов от списания с бухгалтерского учета такого объекта ОС. По общему правилу такие доходы и расходы отражаются в отчетном периоде, к которому они относятся (п. 31 ПБУ 6/01). Поскольку ОС будет списано в момент фактической передачи, расходы в виде остаточной стоимости не могут быть сформированы ранее этого момента.

При признании дохода от продажи ОС следует руководствоваться п. п. 12 и 16 ПБУ 9/99 «Доходы организации». В пп. «г» п. 12 ПБУ 9/99 в качестве одного из условий признания выручки указан пресловутый переход права собственности. Это может означать, что доход от продажи ОС следует признать на момент регистрации перехода права собственности, не дожидаясь фактической передачи имущества. Вместе с тем полагаем, что это было бы преждевременно, поскольку условие, сформулированное в пп. «д» того же пункта (расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены), будет выполнено только на момент передачи имущества. Расходы, связанные с продажей ОС, — это в первую очередь его остаточная стоимость, которая определяется среди прочего суммой начисленной амортизации. Начисление амортизационных отчислений по объекту ОС прекращается с 1-го числа месяца, следующего за месяцем списания этого объекта с бухгалтерского учета (п. 22 ПБУ 6/01). Значит, только зная, когда состоится фактическая передача объекта, можно определить величину расходов, связанных с его списанием. Кроме того, следует помнить о требовании п. 19 ПБУ 10/99 «Расходы организации»: расходы признаются в отчете о прибылях и убытках с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов). Именно поэтому, полагаем, доходы должны быть признаны на дату фактической передачи имущества. Между тем начислить НДС следует на дату государственной регистрации перехода права собственности, на что указывает п. 3 ст. 167 НК РФ.

Расходы, связанные с продажей ОС, — это в первую очередь его остаточная стоимость, которая определяется среди прочего суммой начисленной амортизации. Начисление амортизационных отчислений по объекту ОС прекращается с 1-го числа месяца, следующего за месяцем списания этого объекта с бухгалтерского учета (п. 22 ПБУ 6/01). Значит, только зная, когда состоится фактическая передача объекта, можно определить величину расходов, связанных с его списанием. Кроме того, следует помнить о требовании п. 19 ПБУ 10/99 «Расходы организации»: расходы признаются в отчете о прибылях и убытках с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов). Именно поэтому, полагаем, доходы должны быть признаны на дату фактической передачи имущества. Между тем начислить НДС следует на дату государственной регистрации перехода права собственности, на что указывает п. 3 ст. 167 НК РФ.

К сведению. В проекте нового ПБУ «Доходы организации» критерии признания выручки существенно изменены. Среди них названы такие обстоятельства:

Среди них названы такие обстоятельства:

- от организации к покупателю перешли основные экономические риски и выгоды, связанные с продукцией, товаром. Момент перехода от организации к покупателю основных рисков и выгод, связанных с продукцией, товаром, может не совпадать с моментом перехода от организации к покупателю права собственности (владения, пользования и распоряжения) на продукцию, товар;

- организация больше не контролирует проданную продукцию, товар.

Применение данных положений указывает, что доход от продажи внеоборотного актива должен признаваться именно на дату передачи имущества покупателю, уже имеющему право собственности на него.

* * *

Если договор купли-продажи недвижимого имущества предусматривает передачу такого имущества покупателю лишь после государственной регистрации перехода права собственности, бухгалтеру следует обратить особое внимание на порядок учета ОС. Проанализировав нормы гражданского и бухгалтерского законодательств, автор пришел к выводу: несмотря на состоявшийся переход права собственности, объект ОС остается таковым у продавца вплоть до передачи имущества покупателю, именно в этот момент отражаются доходы и расходы, связанные с его продажей. У покупателя объект принимается к учету на ту же дату — дату приемки имущества у продавца. Государственная регистрация перехода права собственности, по мнению автора, не порождает никаких записей в бухгалтерском учете.

У покупателя объект принимается к учету на ту же дату — дату приемки имущества у продавца. Государственная регистрация перехода права собственности, по мнению автора, не порождает никаких записей в бухгалтерском учете.

Н.М.Софийская

Эксперт журнала

«Жилищно-коммунальное хозяйство:

бухгалтерский учет и налогообложение»

Отказ в регистрации акта: переходит ли право собственности?

Уолтер владел красивым участком земли в сельской местности Огайо. Его шурин Хэнк часто использовал собственность для охоты. Уолтер решил отдать собственность Хэнку. Он подписал акт об отказе от претензий, назвав Хэнка получателем гранта, и вручил ему документ. Хэнк с благодарностью взял документ и положил его в верхний ящик своего стола дома. Хотя Хэнк намеревался зарегистрировать дело в окружном регистраторе, оно оставалось в столе несколько месяцев. К сожалению, Хэнк скончался в результате несчастного случая на производстве до того, как записал это дело.

Когда Уолтер просматривал записи о собственности в регистраторе округа, он увидел, что он по-прежнему указан как титульный владелец собственности. Уолтер выставил недвижимость на продажу, надеясь продать ее застройщику. Прежде чем Уолтер смог найти покупателя, вдова Хэнка, Мари, нашла документ в ящике стола Хэнка. Она противостояла Уолтеру и утверждала, что он не может продать собственность, так как отдал ее Хэнку. Уолтер сказал, что Хэнк не владел собственностью, потому что он не зарегистрировал акт. Кто прав?

Уолтер выставил недвижимость на продажу, надеясь продать ее застройщику. Прежде чем Уолтер смог найти покупателя, вдова Хэнка, Мари, нашла документ в ящике стола Хэнка. Она противостояла Уолтеру и утверждала, что он не может продать собственность, так как отдал ее Хэнку. Уолтер сказал, что Хэнк не владел собственностью, потому что он не зарегистрировал акт. Кто прав?

В штате Огайо существует несколько требований для законной передачи права собственности на недвижимое имущество. Акты должны быть надлежащим образом подписаны доверителем и заверены нотариусом. Затем дела регистрируются в окружном регистраторе, где находится недвижимое имущество. Акт записи ставит общественность в известность, кому принадлежит собственность. Но в законе Огайо ясно сказано, что для передачи права собственности регистрация акта не требуется. Независимо от того, зарегистрирована она или нет, документ в штате Огайо передает право собственности после его надлежащего оформления и вручения получателю гранта.

В законе указано, что для передачи права собственности между сторонами достаточно фактического вручения документа. Принятие акта грантополучателем является частью процесса доставки. Сдача и приемка вместе показывают обоюдное намерение сторон передать право собственности. Если правообладатель владеет документом, то существует презумпция поставки. В делах Огайо говорится, что право собственности может передаваться между сторонами, даже если ручная доставка невозможна. В этих случаях о доставке можно узнать из действий сторон до, во время и после совершения акта.

Итак, согласно нашим фактам, когда Хэнк принял документ от Уолтера, недвижимость фактически перешла к Хэнку. Уолтер больше не заинтересован в недвижимости. Но что, если Уолтер откажется признать право собственности Хэнка?

В законодательстве штата Огайо есть средства правовой защиты, используемые для предотвращения мошенничества и неосновательного обогащения в таких случаях. Это называется конструктивным доверием. Посредством конструктивного траста суд использует принципы справедливости, чтобы все исправить. Если владелец титула не может с чистой совестью сохранить свою долю, то закон считает его доверенным лицом законного владельца. Суд имеет широкие полномочия по распоряжению о передаче недвижимого имущества другому лицу в интересах справедливости.

Посредством конструктивного траста суд использует принципы справедливости, чтобы все исправить. Если владелец титула не может с чистой совестью сохранить свою долю, то закон считает его доверенным лицом законного владельца. Суд имеет широкие полномочия по распоряжению о передаче недвижимого имущества другому лицу в интересах справедливости.

Если вы столкнулись со спором, касающимся передачи недвижимости в штате Огайо, важно проконсультироваться с доверенным адвокатом по недвижимости. Адвокаты в Laribee & Hertrick может помочь вам обеспечить торжество справедливости и равноправия.

Эта статья предназначена для предоставления общей информации о законе. Он не предназначен для предоставления юридических консультаций. Читателям настоятельно рекомендуется обратиться за советом к адвокату относительно их конкретных вопросов и прав.

Устав штата Оклахома §58-1252 (2021 г.) — Акт о передаче прав после смерти — Уведомление бенефициару

Посмотреть нашу последнюю версию здесь

Универсальная ссылка: 58 OK Stat § 58-1252 (2021)

A. Доля в недвижимости может быть оформлена в форме передачи после смерти путем регистрации акта, подписанного зарегистрированным владельцем доли, с указанием получателя гранта бенефициаром или бенефициарами доли. Документ передает право собственности на проценты после смерти владельца. Передаточный акт о смерти не обязательно должен быть подкреплен рассмотрением. Для целей Закона о передаче собственности без завещания «доля в недвижимом имуществе» означает любое имущество или долю в земле, над землей или под землей, включая поверхность, полезные ископаемые, сооружения и приспособления.

Доля в недвижимости может быть оформлена в форме передачи после смерти путем регистрации акта, подписанного зарегистрированным владельцем доли, с указанием получателя гранта бенефициаром или бенефициарами доли. Документ передает право собственности на проценты после смерти владельца. Передаточный акт о смерти не обязательно должен быть подкреплен рассмотрением. Для целей Закона о передаче собственности без завещания «доля в недвижимом имуществе» означает любое имущество или долю в земле, над землей или под землей, включая поверхность, полезные ископаемые, сооружения и приспособления.

B. Подпись, согласие или соглашение или уведомление получателя гранта бенефициара или бенефициаров о передаче прав после смерти не требуется ни для каких целей в течение жизни владельца записи.

C. Чтобы принять недвижимое имущество в соответствии с актом передачи после смерти, назначенный получатель гранта должен составить аффидевит, подтверждающий:

1. Подтверждение смерти зарегистрированного владельца;

2. Состояли ли зарегистрированный владелец и назначенный бенефициар в браке на момент смерти зарегистрированного владельца; и

Состояли ли зарегистрированный владелец и назначенный бенефициар в браке на момент смерти зарегистрированного владельца; и

3. Юридическая характеристика недвижимости.

D. Получатель гранта должен приложить копию свидетельства о смерти зарегистрированного владельца к аффидевиту бенефициара. В случае смерти зарегистрированного владельца, наступившей 1 ноября 2011 г. или позднее, бенефициар должен зарегистрировать аффидевит и связанные с ним документы в офисе окружного клерка, где находится недвижимость, в течение девяти (9) месяцев после смерти праводателя, в противном случае проценты в собственность возвращается в имущество умершего дарителя; при условии, однако, что смерть владельца записи произошла до 1 ноября 2011 г., такая запись аффидевита и связанных документов бенефициаром не подлежит девятимесячному ограничению. Несмотря на положения раздела 26 раздела 16 Устава Оклахомы, письменные показания под присягой, должным образом заверенные перед нотариусом, должны быть получены для записи и зарегистрированы секретарем округа без подтверждения, и, когда они зарегистрированы, должны иметь силу, как если бы они были признал.