Акт об оказанных услугах — Маркетплейс Маркета. Справка

В этом документе перечислены все услуги, которые Маркет оказал вам за прошедший месяц. Например, в акте Акт оформляется последним числом месяца и приходит вам в течение первых пяти рабочих дней следующего месяца.

«}}»> перечислены услуги, оказанные в апреле.

Сумма, которая причитается Маркету за услуги, указана в строке Всего по акту. Она будет удержана из платежей покупателей в следующем месяце — в нашем примере это май.

Чтобы посмотреть, почему начислены именно такие суммы, скачайте отчет Стоимость услуг.

В личном кабинете выберите Бухгалтерия → Финансовые отчеты → По стоимости услуг.

Выберите тип отчета По дате формирования акта.

В фильтре Период задайте календарный месяц, за который нужен отчет.

Выберите нужный договор в фильтре Номер договора.

Нажмите Сформировать отчет.

Скачайте отчет, когда он сформируется.

Каждый лист отчета содержит детализацию по одной услуге. Сумму по каждой услуге вы найдете на листе Сводка.

Внимание. В актах за все месяцы до февраля 2022 года включительно стоимость услуг указана без учета НДС. Если вы работаете со старыми актами, имейте это в виду: стоимость, указанная в отчетах, ровно на 20 % выше.

Названия услуг в акте и названия листов могут различаться — воспользуйтесь таблицей, чтобы соотнести одно с другим.

| Что написано в акте | Модели | Как называется лист в отчете «Стоимость услуг» | Где посмотреть подробности |

|---|---|---|---|

| Вознаграждение за исполнение поручения | Все | Прием и перевод платежа | Описание услуги и тарифы |

| Размещение товарных предложений | Все | Размещение товаров на витрине | Тарифы |

| Услуги по продвижению на сервисе Яндекс Маркет | Все | Расходы на буст продаж | Описание услуги и тарифы |

| Услуга подключения к программе лояльности | Все | Участие в программе лояльности | Описание услуги и тарифы |

| Доставка товаров потребителям | FBY и FBS | Доставка покупателю | Тарифы FBY Тарифы FBS |

Фулфилмент. Комплектация заказа для самовывоза заказчиком (возврат товара заказчику со склада) Комплектация заказа для самовывоза заказчиком (возврат товара заказчику со склада) | FBY | Вывоз со склада, СЦ, ПВЗ | Тарифы |

| Услуга по обработке в сортировочном центре | FBS | Обработка заказа в СЦ | Описание услуги и тарифы |

| Хранение невыкупленных заказов в сортировочном центре | FBS | Хранение невыкупов и возвратов | Описание услуги и тарифы |

| Экспресс-доставка заказов потребителям | Экспресс | Экспресс-доставка покупателю | Тарифы |

Фулфилмент. Обработка единицы товара Обработка единицы товара | FBY | Складская обработка | Описание услуги и тарифы |

| Фулфилмент. Хранение единицы товара | FBY | Платное хранение | Описание услуги и тарифы |

| Фулфилмент. Поставки через транзитный склад | FBY | Поставка через транзитный склад | Описание услуги и тарифы |

| Фулфилмент. Обработка излишков при приемке товаров | FBY | Прием излишков на складе | Описание услуги и тарифы |

| Услуги по организации утилизации товаров | FBY | Организация утилизации | Описание услуги и тарифы |

Откройте страницу Товары → Каталог.

Введите в поле поиска название товара, для которого неправильно считается стоимость услуги.

Откройте страницу товара и выберите в оглавлении справа пункт Характеристики в категории.

Нажмите на поле Категория на Маркете, затем — Поменять категорию, выберите подходящую и нажмите Сохранить и завершить.

Почему не сходятся числа на листе Сводка и в акте?

Убедитесь, что вы скачали отчет за нужный период и с данными по нужному договору.

Что делать, если я не согласен (-на) с актом?

Напишите в службу поддержки через Чтобы открыть форму обратной связи, в личном кабинете перейдите в раздел \n Общение → Поддержка → Взаиморасчеты и документы.

«}}»>.

Что делать, если в отчете по стоимости услуг плата за размещение товара не соответствует категорийному тарифу?

Скорее всего, категория товара не указана или указана неправильно. Чтобы проверить и изменить категорию, сделайте так:

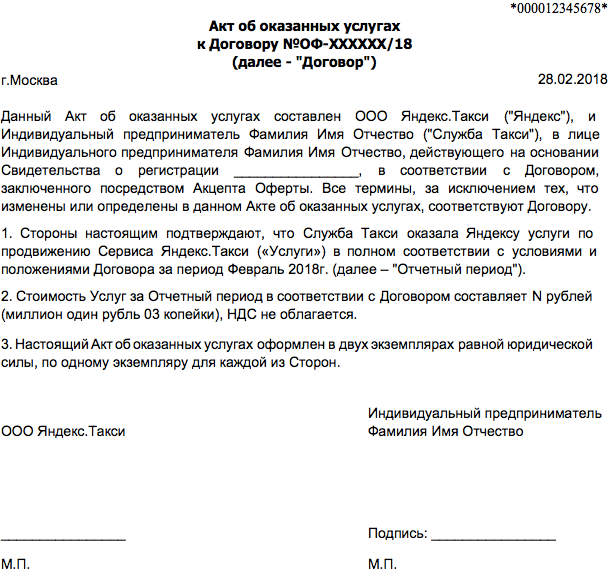

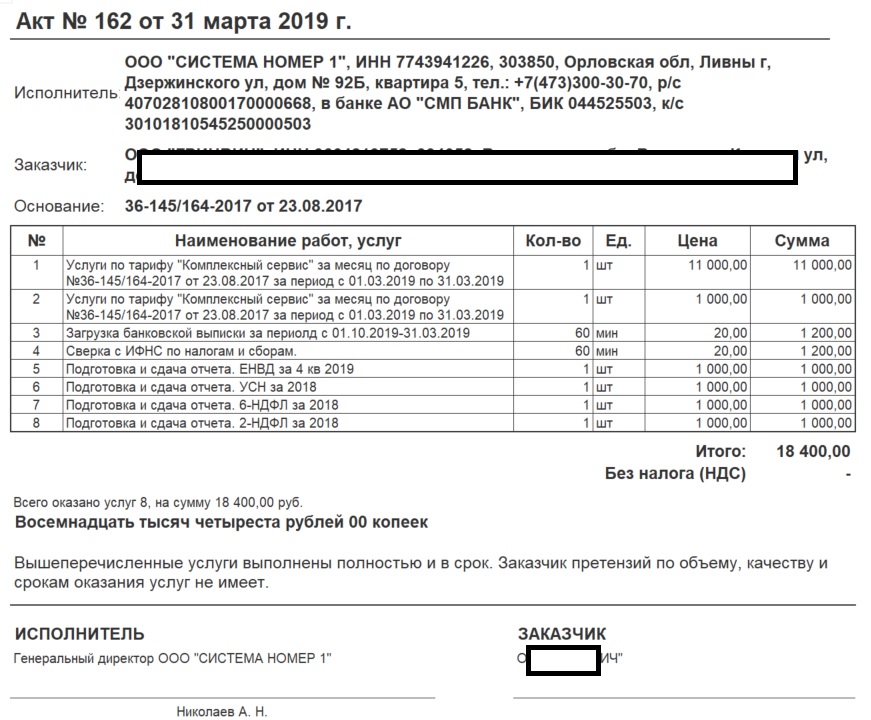

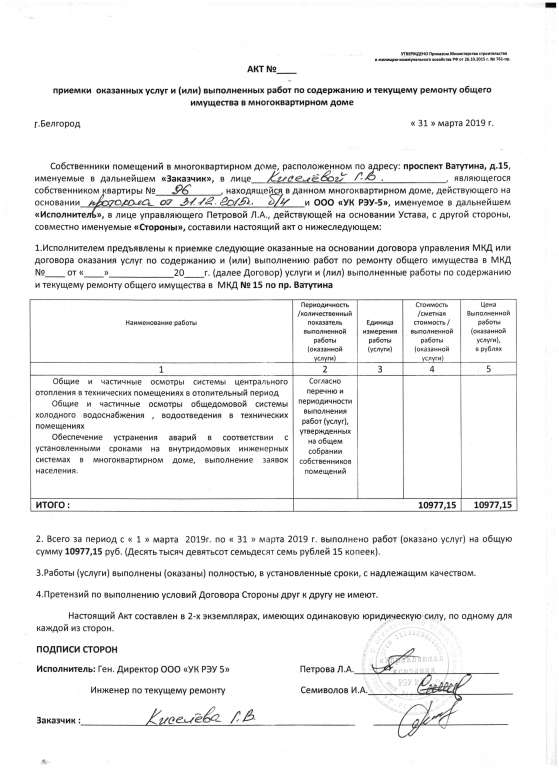

Обязательность печати на акте оказания услуг

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

Исходя из информации, предоставленной Вами, считаем необходимым сообщить нижеследующее.

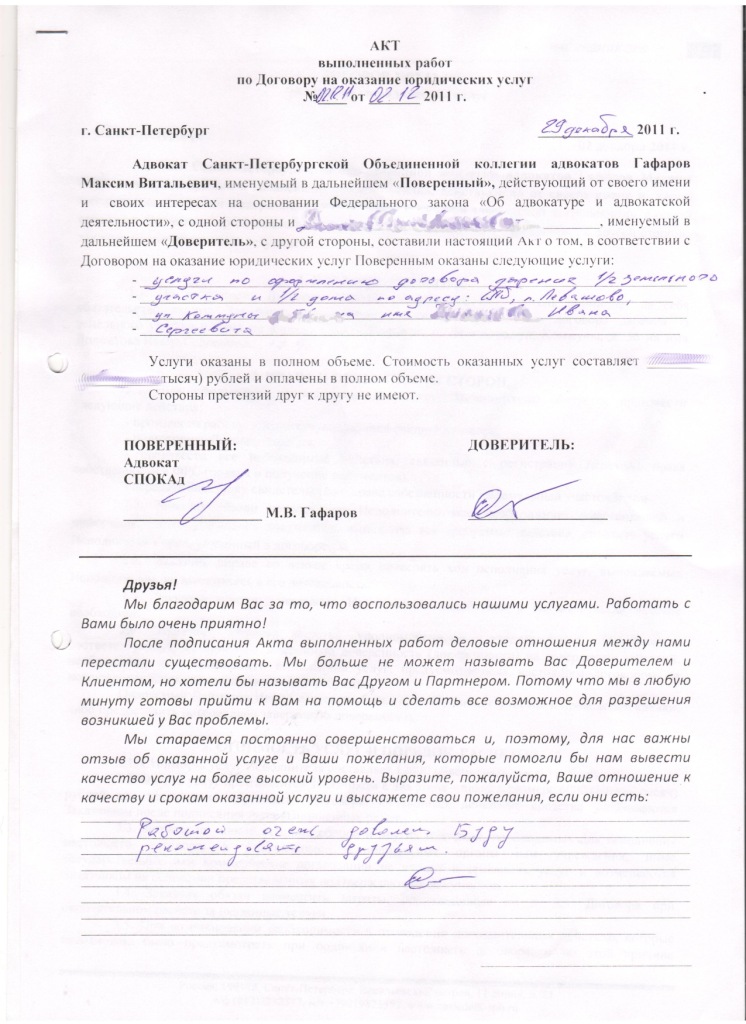

Договоры оказания услуг, заключенные в целях удовлетворения потребностей сторон в области информации, рекламы, медицины, консалтинга, юриспруденции, аудита и др. имеют широкое распространение в настоящее время. В связи с этим немаловажно знать, какими документами оформляются договоры оказания услуг, чтобы у сторон не возникало проблем, как с налоговыми органами, так и между собой при исполнении договора. Ведь услуга не имеет материально-вещественного выражения, в связи, с чем подтвердить факт и объем оказания услуги можно только документами, прежде всего актом об оказанных услугах.

имеют широкое распространение в настоящее время. В связи с этим немаловажно знать, какими документами оформляются договоры оказания услуг, чтобы у сторон не возникало проблем, как с налоговыми органами, так и между собой при исполнении договора. Ведь услуга не имеет материально-вещественного выражения, в связи, с чем подтвердить факт и объем оказания услуги можно только документами, прежде всего актом об оказанных услугах.

Как показывает практика, налоговые инспектора, осуществляя налоговые проверки, уделяют пристальное внимание оформлению актов об оказании услуг. Унифицированная форма такого акта отсутствует, и организация должна разработать ее самостоятельно. Акт об оказании услуг, составленный с нарушениями и не отвечающий требованиям закона, может привести к тому, что по результатам налоговых проверок расходы будут признаны неправомерными, а в принятии к вычету «входного» НДС будет отказано. Такая ситуация, к сожалению, имеет большую вероятность.

Несмотря на то обстоятельство, что типовая форма такого акта, его унифицированная форма, не существует, налоговые органы очень требовательно относятся к его форме и содержанию. Таким образом, расходы налогоплательщика и их содержание хотя и могут подтверждаться любыми документами, в том числе договорами, актами, счетами и платежными документами, но достоверно с позиции налоговых органов подтвердить расходы можно только документами, оформленными в соответствии с требованиями, установленными действующим законодательством. Эта позиция нашла свое подтверждение и в судебной практике, в частности в Постановление ФАС Уральского округа от 02.03.2011 № Ф09-765/11-С3 по делу № А76-10969/2010-37-370.

Таким образом, расходы налогоплательщика и их содержание хотя и могут подтверждаться любыми документами, в том числе договорами, актами, счетами и платежными документами, но достоверно с позиции налоговых органов подтвердить расходы можно только документами, оформленными в соответствии с требованиями, установленными действующим законодательством. Эта позиция нашла свое подтверждение и в судебной практике, в частности в Постановление ФАС Уральского округа от 02.03.2011 № Ф09-765/11-С3 по делу № А76-10969/2010-37-370.

Каковы же эти требования и что должен в обязательном порядке содержать акт об оказанных услугах? Для понимания этого вопроса остановимся на основных положениях, требования по которым выдвигают налоговые органы.

В первую очередь налоговики для установления связи между произведенными расходами и коммерческой деятельностью организации требуют в актах подробного описания оказанных услуг с их расшифровкой. При отсутствии детализации в актах они могут исключить расходы из состава затрат, уменьшающих облагаемую базу по прибыли, как не подтвержденные. При этом, как Министерство финансов РФ, так и арбитражные суды стоят в этом вопросе на защите интересов налогоплательщика, исходя из того, что ни налоговые, ни иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета (Письмо Минфина РФ от 12.11.2007 № 03-03-06/1/800, Постановление ФАС Московского округа от 15.07.2011 № КА-А40/7114-11 по делу № А40-122922-10-76-711). В связи с имеющимися расхождениями в этом вопросе рекомендуем автору письма подробно описывать в акте содержание и объем оказанных услуг.

При этом, как Министерство финансов РФ, так и арбитражные суды стоят в этом вопросе на защите интересов налогоплательщика, исходя из того, что ни налоговые, ни иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета (Письмо Минфина РФ от 12.11.2007 № 03-03-06/1/800, Постановление ФАС Московского округа от 15.07.2011 № КА-А40/7114-11 по делу № А40-122922-10-76-711). В связи с имеющимися расхождениями в этом вопросе рекомендуем автору письма подробно описывать в акте содержание и объем оказанных услуг.

Что касается вопроса именно оформления акта об оказанных услугах, то, т.к. акт является первичным документом, то к нему применяются общие требования к оформлению первичных документов. В акте должна быть указана дата составления документа, наименование организации, от имени которой составлен документ, содержание оказанных услуг, стоимость услуг, наименование должностей лиц, ответственных за совершение хозяйственной операции и личные подписи указанных лиц. Причем подписям на акте об оказании услуг нужно уделять особое внимание — в акте должны содержаться их расшифровки, а также названия должностей лиц, подписавших данный акт. На необходимость наличия в актах вышеперечисленных элементов также указывал в своем Постановлении Президиум ВАС РФ от 20.01.2009 № 2236/07 по делу № А40-11992/06-143-75.

Причем подписям на акте об оказании услуг нужно уделять особое внимание — в акте должны содержаться их расшифровки, а также названия должностей лиц, подписавших данный акт. На необходимость наличия в актах вышеперечисленных элементов также указывал в своем Постановлении Президиум ВАС РФ от 20.01.2009 № 2236/07 по делу № А40-11992/06-143-75.

А вот печать организации в перечне обязательных реквизитов первичного документа не поименована. Это положение подтверждается, например, в Письме Минфина России от 31.07.2012 № 03-03-06/2/85. Тем не менее, считаем, что проставление печати на акте об оказанных услугах будет нелишним. К тому же это может оказаться дополнительным аргументом, если заказчик откажется платить, ссылаясь на то, что в документе с его стороны стоит подпись неуполномоченного лица.

Судебная практика в данном вопросе также обосновывает отсутствие необходимости проставления печати на актах оказанных услуг. Так, например, ФАС Уральского округа в своем Постановлении от 29. 01.2008 № Ф09-9195/07-С2 обратил внимание, что отсутствие печати организации-контрагента на акте приемки оказанных налогоплательщику услуг, не лишает последнего права учесть расходы по их оплате при исчислении налога на прибыль, поскольку наличие проставленной печати лица, от которого исходит такой документ, не предусмотрено в качестве обязательного требования к оформлению акта. Стоит обратить внимание, что многие судебные акты свидетельствуют о такой судебной практике, которая допускает отсутствие самого акта оказанных услуг как такового, т.к. гражданское законодательство не устанавливает обязанности сторон оформлять отношения по приему результата услуг двусторонним актом (Постановление ФАС Северо-Западного округа от 03.08.2009 по делу № А56-51039/2008, Постановление ФАС Поволжского округа от 06.04.2009 по делу № А65-19581/2008).

01.2008 № Ф09-9195/07-С2 обратил внимание, что отсутствие печати организации-контрагента на акте приемки оказанных налогоплательщику услуг, не лишает последнего права учесть расходы по их оплате при исчислении налога на прибыль, поскольку наличие проставленной печати лица, от которого исходит такой документ, не предусмотрено в качестве обязательного требования к оформлению акта. Стоит обратить внимание, что многие судебные акты свидетельствуют о такой судебной практике, которая допускает отсутствие самого акта оказанных услуг как такового, т.к. гражданское законодательство не устанавливает обязанности сторон оформлять отношения по приему результата услуг двусторонним актом (Постановление ФАС Северо-Западного округа от 03.08.2009 по делу № А56-51039/2008, Постановление ФАС Поволжского округа от 06.04.2009 по делу № А65-19581/2008).

И все же, если организация считает необходимым проставление оттиска печати на акты оказанных услуг, рекомендуем в самом договоре оказания услуг в обязательном порядке указать, что оказанные услуги оформляются актом приема-передачи, подписываются и заверяются печатями обеих сторон. Это в дальнейшем поможет избежать возможных споров по поводу оформления акта и отказов одной из сторон от проставления на нем печати. Сложившаяся правоприменительная и судебная практика по этому вопросу не дает все же четкого однозначного толкования «за» или «против» печати, в то время как налоговые органы, скорее всего не упустят возможность отказать в отнесении на затраты расходов по актам оказанных услуг, на которых отсутствует печать стороны.

Это в дальнейшем поможет избежать возможных споров по поводу оформления акта и отказов одной из сторон от проставления на нем печати. Сложившаяся правоприменительная и судебная практика по этому вопросу не дает все же четкого однозначного толкования «за» или «против» печати, в то время как налоговые органы, скорее всего не упустят возможность отказать в отнесении на затраты расходов по актам оказанных услуг, на которых отсутствует печать стороны.

Резюме.

Договоры оказания услуг являются в сфере предпринимательства одними из самых распространенных видов договоров. По их учету налоговые органы выработали вполне определенную позицию, заключающуюся в том, что акт об оказании услуг, составленный с нарушениями, не отвечающий требованиям закона и не имеющий необходимых реквизитов, не будет принят налоговыми органами, а расходы будут признаны неправомерными, а в принятии к вычету НДС будет отказано.

В то же время на сегодняшний день (и эта позиция активно поддерживается судами) гражданское законодательство не устанавливает обязанности сторон оформлять отношения по приему результата услуг двусторонним актом, а унифицированных требований к составлению такого акта нет. Так как акт об услугах является первичным документам, к нему применяются общие требования по содержанию: дата составления документа, наименование организации, от имени которой составлен документ, содержание оказанных услуг, стоимость услуг, наименование должностей лиц, ответственных за совершение хозяйственной операции и личные подписи указанных лиц. Как видим, требование наличия печати на актах оказанных услуг отсутствует. Эту позицию поддерживает и Минфин РФ, и ФНС и во многом суды. Однако как гласят нормы гражданского законодательства, стороны при заключении договоров и соответственно сопровождающих их документов свободны в своем волеизъявлении и могут включать в их текст любые положения, не противоречащие законодательству. В том числе и требование проставления печатей сторон на актах об оказанных услугах. В связи, с чем рекомендуем автору вопроса в целях отсутствия претензий со стороны налоговых органов и недобросовестного поведения контрагента – исполнителя проставлять печати на актах об оказанных услугах.

Так как акт об услугах является первичным документам, к нему применяются общие требования по содержанию: дата составления документа, наименование организации, от имени которой составлен документ, содержание оказанных услуг, стоимость услуг, наименование должностей лиц, ответственных за совершение хозяйственной операции и личные подписи указанных лиц. Как видим, требование наличия печати на актах оказанных услуг отсутствует. Эту позицию поддерживает и Минфин РФ, и ФНС и во многом суды. Однако как гласят нормы гражданского законодательства, стороны при заключении договоров и соответственно сопровождающих их документов свободны в своем волеизъявлении и могут включать в их текст любые положения, не противоречащие законодательству. В том числе и требование проставления печатей сторон на актах об оказанных услугах. В связи, с чем рекомендуем автору вопроса в целях отсутствия претензий со стороны налоговых органов и недобросовестного поведения контрагента – исполнителя проставлять печати на актах об оказанных услугах.

Хотите получить юридическую консультацию по Вашему вопросу? Звоните сейчас!

HHS Юридические органы, связанные с бедствиями и чрезвычайными ситуациями,

Пропустить мировые навигационные ссылки

Офис помощника секретаря по готовности и ответам

| HHS Юридические органы | . Закон (42 USC 247d) | Формирует основу юридических полномочий HHS по реагированию на чрезвычайные ситуации в области общественного здравоохранения; он уполномочивает Секретаря HHS руководить всеми федеральными службами общественного здравоохранения и медицинскими ответными мерами на чрезвычайные ситуации в области общественного здравоохранения. Среди прочего, он уполномочивает Секретаря HHS:

Поправки:

|

|---|---|---|

Закон Роберта Т. Стаффорда о помощи при стихийных бедствиях и чрезвычайной помощи (P.L. 93-288) | объявить крупную катастрофу или чрезвычайную ситуацию, если событие выходит за рамки совместных возможностей реагирования правительства штата, племени и юрисдикции. Декларация Закона Стаффорда позволяет мобилизовать федеральную помощь и направить ее на поддержку усилий штата, племени и юрисдикции, среди прочего. В соответствии с Законом Стаффорда (42 USC, глава 68) президент может также объявить чрезвычайное положение без запроса губернатора, если основная ответственность за реагирование лежит на федеральном правительстве, поскольку чрезвычайное положение затрагивает предметную область, за которую Соединенные Штаты несут исключительную ответственность и власть. При отсутствии конкретного запроса Президент может предоставить ускоренную федеральную помощь и федеральную поддержку, когда это необходимо для спасения жизней, предотвращения человеческих страданий или смягчения серьезного ущерба, и уведомить об этом штат. | |

Закон о социальном обеспечении | чрезвычайная ситуация в области общественного здравоохранения, секретарь уполномочен предпринимать определенные действия в дополнение к своим обычным полномочиям в соответствии с разделом 1135 Закона о социальном обеспечении.

| |

Закон об оборонном производстве (50 USC 55) | Основной источник полномочий Президента, используемый для ускорения и расширения поставок жизненно важных ресурсов (материалов, услуг и средств) из частного сектора для поддержки утвержденных Программы национальной безопасности. | |

Закон о пищевых продуктах, лекарствах и косметических средствах. Разрешение на медицинские изделия для использования в чрезвычайных ситуациях (42 USC 360bbb-3) | Федеральный закон о пищевых продуктах, лекарствах и косметических средствах является основой для полномочий и ответственности FDA по защите и продвижению здравоохранение путем, среди прочего, обеспечения безопасности и эффективности лекарств для людей и животных, биологических продуктов и медицинских устройств; и обеспечение безопасности и сохранности продовольственного снабжения нашей страны. При возникновении определенных условий он уполномочивает Секретаря объявить чрезвычайную ситуацию, обосновывающую разрешение на экстренное использование (EUA) неутвержденных лекарств, устройств или биологических продуктов, или разрешение на экстренное использование утвержденных лекарств, устройств или биологических продуктов для несанкционированного использования. |

Он может отменить или изменить определенные требования Medicare, Medicaid, Программы медицинского страхования детей (CHIP) и Закона о переносимости и подотчетности медицинского страхования (HIPAA), если это необходимо для обеспечения в максимально возможной степени того, что в районе чрезвычайной ситуации в период чрезвычайной ситуации достаточно здоровья. предметы ухода и услуги доступны для удовлетворения потребностей лиц, зарегистрированных в программах Закона о социальном обеспечении (SSA), и что поставщики таких услуг, добросовестно неспособные соблюдать определенные законодательные требования, получают возмещение и освобождаются от санкций за несоблюдение, кроме мошенничества. или злоупотребление.

Он может отменить или изменить определенные требования Medicare, Medicaid, Программы медицинского страхования детей (CHIP) и Закона о переносимости и подотчетности медицинского страхования (HIPAA), если это необходимо для обеспечения в максимально возможной степени того, что в районе чрезвычайной ситуации в период чрезвычайной ситуации достаточно здоровья. предметы ухода и услуги доступны для удовлетворения потребностей лиц, зарегистрированных в программах Закона о социальном обеспечении (SSA), и что поставщики таких услуг, добросовестно неспособные соблюдать определенные законодательные требования, получают возмещение и освобождаются от санкций за несоблюдение, кроме мошенничества. или злоупотребление. Приоритетное заключение контрактов с помощью рейтингов приоритетных контрактов помогает обеспечить своевременное реагирование частного сектора в чрезвычайных ситуациях.

Приоритетное заключение контрактов с помощью рейтингов приоритетных контрактов помогает обеспечить своевременное реагирование частного сектора в чрезвычайных ситуациях. Для получения дополнительной информации о EUA см. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов, Разрешение на использование в чрезвычайных ситуациях.

Для получения дополнительной информации о EUA см. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов, Разрешение на использование в чрезвычайных ситуациях.Юридические органы

- Юридические полномочия секретаря

- Декларация о чрезвычайной ситуации в области общественного здравоохранения (PHE)

- PHE Часто задаваемые вопросы

- 1135 Отказ от прав

- Разрешение на экстренное использование

- Закон о готовности к пандемии и любым опасностям

- Закон о повторном разрешении на пандемию и готовность ко всем опасностям

- Закон о готовности к пандемиям и любым опасностям и продвижении инноваций (PAHPAIA)

- Закон об общественной готовности и готовности к чрезвычайным ситуациям (PREP)

- Часто задаваемые вопросы по Закону о ПОДГОТОВКЕ

Закон о службе общественного здравоохранения 42 USC 217a, раздел 222

%PDF-1.