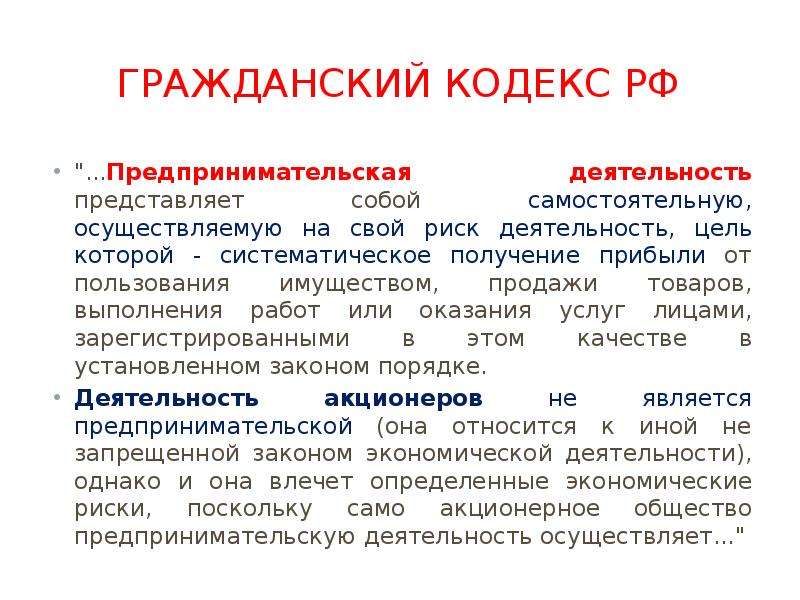

Статья 4. Определение основных понятий / КонсультантПлюс

Статья 4. Определение основных понятий

(в ред. Федерального закона от 25.05.1995 N 83-ФЗ)

В настоящем Законе используются следующие понятия:

абзацы второй — двадцать пятый утратили силу. — Федеральный закон от 26.07.2006 N 135-ФЗ;

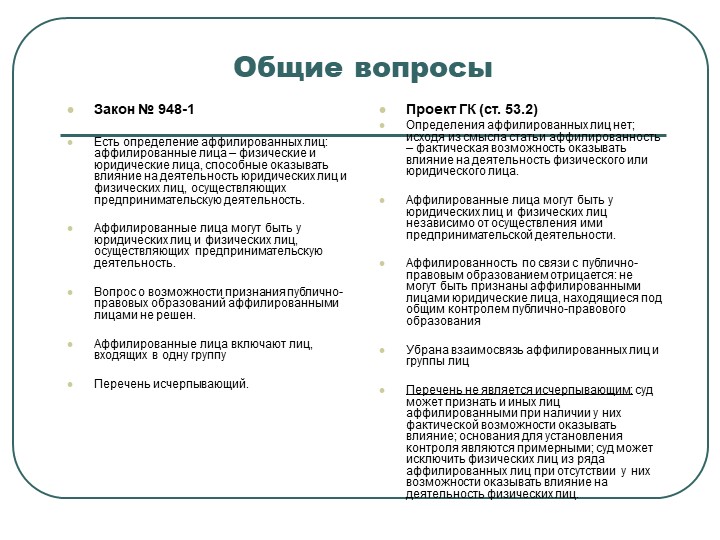

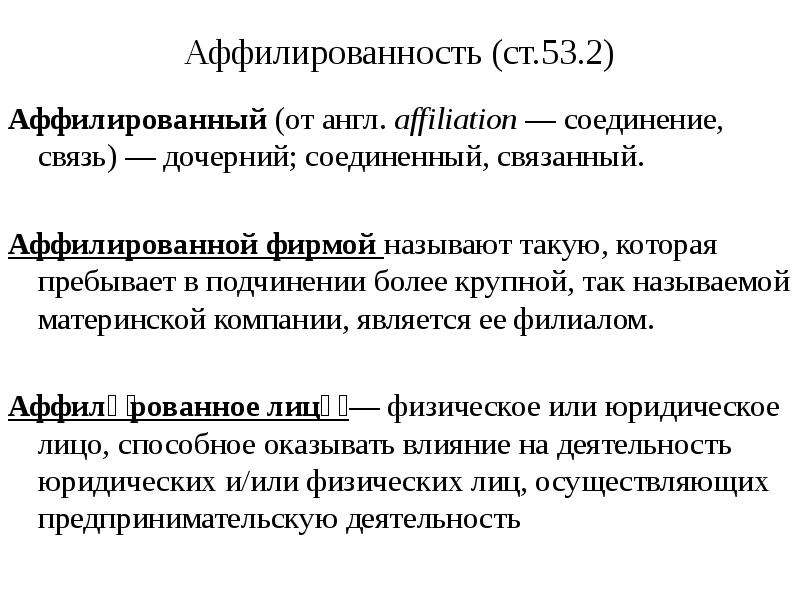

аффилированные лица — физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность;

(абзац введен Федеральным законом от 06.05.1998 N 70-ФЗ)

аффилированными лицами юридического лица являются:

(абзац введен Федеральным законом от 06.05.1998 N 70-ФЗ)

член его Совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;

(абзац введен Федеральным законом от 06.05.1998 N 70-ФЗ)

лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо;

(абзац введен Федеральным законом от 06. 05.1998 N 70-ФЗ)

05.1998 N 70-ФЗ)

лица, которые имеют право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

(в ред. Федерального закона от 09.10.2002 N 122-ФЗ)

юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

(в ред. Федерального закона от 09.10.2002 N 122-ФЗ)

если юридическое лицо является участником финансово-промышленной группы, к его аффилированным лицам также относятся члены Советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы;

(абзац введен Федеральным законом от 06. 05.1998 N 70-ФЗ)

05.1998 N 70-ФЗ)

аффилированными лицами физического лица, осуществляющего предпринимательскую деятельность, являются:

(абзац введен Федеральным законом от 06.05.1998 N 70-ФЗ)

лица, принадлежащие к той группе лиц, к которой принадлежит данное физическое лицо;

(абзац введен Федеральным законом от 06.05.1998 N 70-ФЗ)

юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица.

Часть вторая утратила силу. — Федеральный закон от 26.07.2006 N 135-ФЗ.

Открыть полный текст документа

Статья 53.2 ГК РФ. Аффилированность

Статья 53.2 ГК РФ. АффилированностьАктуально на:

03 февраля 2022 г.

Гражданский кодекс, N 51-ФЗ | ст. 53.2 ГК РФ

В случаях, если настоящий Кодекс или другой закон ставит наступление правовых последствий в зависимость от наличия между лицами отношений связанности (аффилированности), наличие или отсутствие таких отношений определяется в соответствии с законом.

Постоянная ссылка на документ

- URL

- HTML

- BB-код

- Текст

URL документа [скопировать]

<a href=»»></a>

HTML-код ссылки для вставки на страницу сайта [скопировать]

[url=][/url]

BB-код ссылки для форумов и блогов [скопировать]

—

в виде обычного текста для соцсетей и пр. [скопировать]

[скопировать]

Скачать документ в формате

Судебная практика по статье 53.2 ГК РФ:

- Решение Верховного суда: Определение N 305-ЭС16-9737, Судебная коллегия по экономическим спорам, кассация

Москвы по делам о взыскании действительной стоимости доли, процентов за пользование чужими денежными средствами, причитающихся истцу в связи с выходом его из состава участников названных обществ. Разрешая заявленные требования, суды, руководствуясь статьями 11, 12, 53.

2 Гражданского кодекса Российской Федерации, пришли к выводу об отказе в удовлетворении исковых требований в связи с избранием истцом ненадлежащего способа защиты права. Нормы права применены судами правильно…

- Решение Верховного суда: Определение N 305-КГ16-21249, Судебная коллегия по экономическим спорам, кассация

Оценив представленные доказательства в их совокупности и взаимной связи, руководствуясь положениями статей 20, 45, 105.1 Налогового кодекса Российской Федерации, статей 53.2, 67.3 Гражданского кодекса Российской Федерации, статьи 45 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», правовой позицией Конституционного Суда Российской Федерации, изложенной в определении от 04.12.2003 № 441-О, суды первой…

- Решение Верховного суда: Определение N 304-КГ17-5088, Судебная коллегия по экономическим спорам, кассация

Оценив представленные доказательства в их совокупности и взаимной связи, руководствуясь положениями статей 105.

1, 153, 154, 167, 169, 171, 172, 173 Налогового кодекса Российской Федерации, статьи 53.2 Гражданского кодекса Российской Федерации, разъяснениями…

1, 153, 154, 167, 169, 171, 172, 173 Налогового кодекса Российской Федерации, статьи 53.2 Гражданского кодекса Российской Федерации, разъяснениями…

1, 153, 154, 167, 169, 171, 172, 173 Налогового кодекса Российской Федерации, статьи 53.2 Гражданского кодекса Российской Федерации, разъяснениями…Изменения документа

Постоянная ссылка на документ

- URL

- HTML

- BB-код

- Текст

URL документа [скопировать]

HTML-код ссылки для вставки на страницу сайта [скопировать]

[url=][/url]

BB-код ссылки для форумов и блогов [скопировать]

—

в виде обычного текста для соцсетей и пр. [скопировать]

[скопировать]

Скачать документ в формате

Составить подборку

Анализ текста

Идет загрузка…

Ст. 53.2 ГК РФ. Аффилированность

В случаях, если настоящий Кодекс или другой закон ставит наступление правовых последствий в зависимость от наличия между лицами отношений связанности (аффилированности), наличие или отсутствие таких отношений определяется в соответствии с законом.

См. все связанные документы >>>

Одним из вопросов, вызывавших жаркие дискуссии при внесении изменений в главу 4 ГК РФ, был вопрос о так называемых аффилированных лицах и аффилированности, о которых идет речь в комментируемой статье.

Термин «аффилированное лицо» происходит от английского глагола «affiliate» — присоединяться, соединяться. Юридическое лицо может иметь особую правовую связь с определенными лицами, в силу которой последние прямо или косвенно, самостоятельно или совместно со своими связанными (аффилированными) лицами могут влиять на принятие решений этим юридическим лицом.

Наличие аффилированности определяется как юридическими признаками, так и фактическими обстоятельствами. Так, аффилированность может возникать на основании родственных или семейных связей, подконтрольности одного юридического лица другому, фактической возможности влиять на юридическое лицо в результате их согласованных действий.

Наличие подобных связей нередко приводило к тому, что юридические лица принимали решения, исходя не столько из своих интересов, сколько из интересов аффилированного с ним лица. Все это требовало подробной регламентации в ГК. Аффилированность сегодня является достаточно размытым определением и в ряде случаев практически недоказуема, но в Гражданском кодексе определяющие нормы не появились. Все ограничилось появлением в комментируемой статье отсылочной нормы об аффилированности и ее правовых последствиях. В ней сказано, что в случаях, если настоящий Кодекс или другой закон ставит наступление правовых последствий в зависимость от наличия между лицами отношений связанности (аффилированности), наличие или отсутствие таких отношений определяется в соответствии с законом. Под законом в данном случае понимается Закон о конкуренции и об ограничении монополистической деятельности на товарных рынках.

Все ограничилось появлением в комментируемой статье отсылочной нормы об аффилированности и ее правовых последствиях. В ней сказано, что в случаях, если настоящий Кодекс или другой закон ставит наступление правовых последствий в зависимость от наличия между лицами отношений связанности (аффилированности), наличие или отсутствие таких отношений определяется в соответствии с законом. Под законом в данном случае понимается Закон о конкуренции и об ограничении монополистической деятельности на товарных рынках.

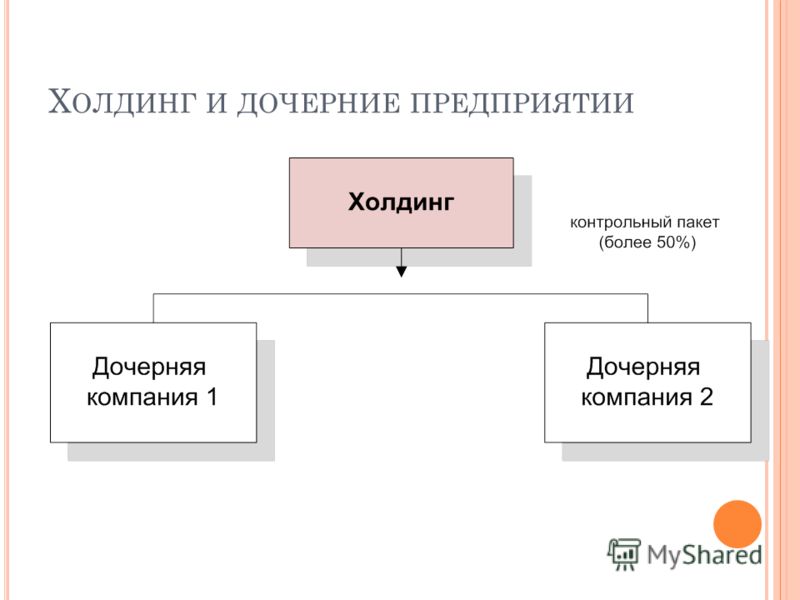

Связанные организации: взаимозависимые и аффилированные лица

Понятие «аффилированные лица» возник достаточно недавно и уже стал ассоциироваться с негативным подтекстом. Действительно, данный термин часто употребляется в статьях, в которых описываются незаконные сделки, неправомерное снижение налогов, коррупция и др. Но аффилированность и взаимозависимость компаний не является риском само по себе. Данные связи необходимо проверять для того, чтобы определить надежность потенциального контрагента и вовремя выявить признаки мошенничества. Аффилированные лица — это юридические и физические лица, которые могут напрямую влиять на развитие организации, от совершения крупных сделок до изменения стратегии продвижения фирмы. В статье мы разберем признаки взаимозависимых и аффилированных лиц, как предотвратить проблемы, связанные с их работой.

Аффилированные лица — это юридические и физические лица, которые могут напрямую влиять на развитие организации, от совершения крупных сделок до изменения стратегии продвижения фирмы. В статье мы разберем признаки взаимозависимых и аффилированных лиц, как предотвратить проблемы, связанные с их работой.

Например: руководитель одной компании параллельно занимает должность директора в двух других фирмах — одна из них процветает, остальные две убыточные. Такая связь может быть признаком того, что контрагент не сможет выполнить обязательства по договору или он является мошенником. Следовательно, если вы заключите договор с таким контрагентом, то рискуете получить штрафы и доначисление налогов.

Признаки аффилированности лиц

-

Руководство фирм связывают родственные отношения.

-

Компании являются взаимными кредиторами и дебиторами.

-

Товары одной фирмы выгружаются со склада другой компании.

-

Офисы организаций расположены по одному адресу.

-

Трудятся одни и те же сотрудники.

-

Фирму представляет один человек по доверенности.

-

Финансовые операции проводятся в одном банке.

Аффилированность может быть доказана как по одному признаку, так и по нескольким сразу. Бывают случаи, когда один пункт не устанавливает связи между компаниями и их руководителями, однако несколько признаков в совокупности подтверждают их заинтересованность.

Кто может входить в список аффилированных лиц организации:

-

Генеральный директор или другой человек, исполняющий функции директора.

-

Член совета директоров.

-

Член правления компании.

-

Лицо, владеющее 20% голосов в организации.

В налоговом законодательстве также есть термин «взаимозависимость», данное слово по смыслу очень похоже на «аффилированность». Взаимозависимость — это возможность юридического или физического лица влиять через посредников (зависимых лиц) на условия и результат сделки. По сути определения означают практически одно и то же, но разница все же есть:

-

В случае аффилированности доля в уставном капитале физического или юридического лица составляет 20%, в ситуации взаимозависимости — 25%.

-

В взаимозависимости указан дополнительный признак родства — опекунство.

-

Критерий «отношение подчиненности» установлен для взаимозависимости, в аффилированности данный пункт отсутствует.

-

Аффилированность нельзя признать добровольно в отличие от взаимозависимости.

Понятие «взаимозависимости» применяется в налоговой сфере, «аффилированность» — в правовой области (законодательство о банкротстве, труде, АО и ООО)

Почему важно проверять контрагентов на аффилированность и взаимозависимость?

Чтобы не нарушать закон. Согласно законодательству, все коммерческие компании обязаны вести списки аффилированных лиц и указывать информацию в бухгалтерской отчетности. За сокрытие информации фирме грозят штрафы и дисквалификация. Ведение списка позволит:

-

снизить риск, что сделку с контрагентом признают незаконной, например, из-за исполнительного коллегиального органа;

-

оценить, насколько безопасно заключать договор с предприятием;

-

предотвратить вмешательство посторонних лиц в деятельность организации;

Чтобы не сотрудничать с мошенниками. Определение взаимозависимых компаний позволяет избежать сделок с неблагонадежными подрядчиками, которые работают через «технические» фирмы.

Определение взаимозависимых компаний позволяет избежать сделок с неблагонадежными подрядчиками, которые работают через «технические» фирмы.

Чтобы определить благонадежность контрагента. Если руководитель владеет несколькими компаниями, одна из которых убыточная. То риск того, что фирма не сможет выполнить условия договора в полной мере, увеличивается в несколько раз.

Чтобы избежать штрафов. Компании, которые работают с аффилированными лицами, находятся под пристальным надзором ФНС. Налоговая служба может провести проверку сделки, если посчитает ее незаконной, поставить под сомнение обоснованность льгот и скидок.

Поиск взаимозависимых организаций

Определите связи компаний и их владельцев в Сервисе проверки контрагентов СберКорус. В отчете на наглядной схеме вы увидите соотношение долей, статусы компаний и их адреса. В системе вы можете сразу перейти к полной проверке юридического лица, который связан с вашим потенциальным контрагентом. Проверку можно осуществить по ИНН компании, руководителям, учредителям, местоположению и госконтрактам. Помимо поиска дочерних компаний и аффилированных лиц, вы можете запросить выписку из ЕГРЮЛ/ЕГРИП, информацию о судебных исках и финансовых показателях, выигранных тендерах.

Проверку можно осуществить по ИНН компании, руководителям, учредителям, местоположению и госконтрактам. Помимо поиска дочерних компаний и аффилированных лиц, вы можете запросить выписку из ЕГРЮЛ/ЕГРИП, информацию о судебных исках и финансовых показателях, выигранных тендерах.

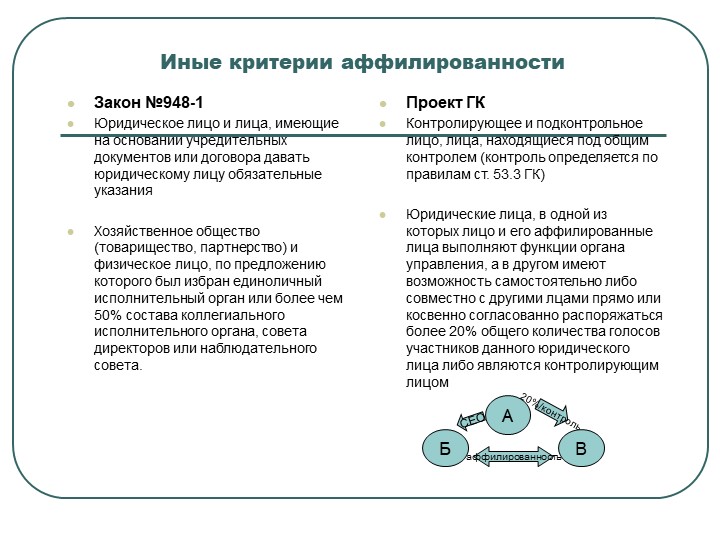

Об аффилированности в проекте изменений ГК РФ, принятых в 2012 году в первом чтении (ст.53.2)

Проект федерального закона «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации»[1] (далее — «Проект ГК») предусматривал дополнение Гражданского кодекса РФ статьей 53-2, в которой предлагалось определение аффилированности в целях корпоративного законодательства. Пункт 2 статьи 53-2 проекта ГК признает наличие аффилированности:

«1) между контролирующим (включая его аффилированных лиц) и подконтрольным лицом, а также между лицами, находящимися под общим контролем, определяемым по признакам, предусмотренным статьей 53-3 настоящего Кодекса, за исключением лиц, находящихся под общим контролем публично-правовых образований;

2) между физическим лицом и его супругом, их родителями, детьми, полнородными и неполнородными братьями и сестрами, усыновителями и усыновленными, дедушками и бабушками, внуками, племянниками и племянницами, дядями и тетями;

3) между юридическим лицом и лицами, выполняющими функции органа управления или членов коллегиального органа управления данного юридического лица, а также лицами, признаваемыми аффилированными с ними в соответствии с подпунктом 2 настоящего пункта;

4) между юридическим лицом и имеющим возможность самостоятельно либо совместно с другими лицами прямо или косвенно (через третьих лиц) согласованно распоряжаться более чем двадцатью процентами общего количества голосов участников данного юридического лица лицом, а также его аффилированными лицами;

5) между юридическими лицами, в которых функции органа управления и (или) большинства членов коллегиального органа управления выполняют одни и те же лица и (или) их аффилированные лица;

6) между юридическими лицами, в которых одно и то же лицо имеет возможность самостоятельно либо совместно с другими лицами прямо или косвенно (через третьих лиц) согласованно распоряжаться более чем двадцатью процентами общего количества голосов участников каждого из этих юридических лиц либо одного из них, являясь при этом контролирующим по отношению к другому. При этом не считаются аффилированными по данному основанию юридические лица, участником которых с соответствующей долей участия является публично-правовое образование;

При этом не считаются аффилированными по данному основанию юридические лица, участником которых с соответствующей долей участия является публично-правовое образование;

7) между юридическими лицами, в одном из которых лицо и (или) его аффилированные лица выполняет функции органа управления, а в другом имеет возможность самостоятельно либо совместно с другими лицами прямо или косвенно (через третьих лиц) согласованно распоряжаться более чем двадцатью процентами общего количества голосов участников данного юридического лица, либо является контролирующим лицом;

8) между хозяйственным товариществом и полным товарищем».

В соответствии с пунктом 3 статьи 53-2 проекта ГК судом может быть признано отсутствие аффилированности между физическим лицом и лицами, указанными в подпункте 2 пункта 2 рассматриваемой статьи (родственники физического лица, супруг, и родственники супруга) при доказанности отсутствия фактической возможности оказывать влияние на его деятельность. Пунктом 4 рассматриваемой статьи устанавливается, что наличие аффилированности может быть признано судом в отсутствии перечисленных в пункте 2 оснований при доказанности фактической возможности этих лиц влиять на юридическое лицо в результате их согласованных действий.

Пунктом 4 рассматриваемой статьи устанавливается, что наличие аффилированности может быть признано судом в отсутствии перечисленных в пункте 2 оснований при доказанности фактической возможности этих лиц влиять на юридическое лицо в результате их согласованных действий.

Статья 53-3 проекта ГК предлагает определять лиц, контролирующих юридическое лицо следующим образом:

«1. Для целей настоящего Кодекса лицо считается контролирующим (контролирующее лицо) юридическое лицо (подконтрольное лицо), если это лицо прямо или косвенно (через третьих лиц), самостоятельно или совместно со своими связанными (аффилированными) лицами имеет возможность определять действия (решения) такого юридического лица.

В частности, если не доказано иное, лицо считается контролирующим юридическое лицо:

в силу прямого или косвенного преобладающего участия в его уставном капитале,

на основании договора,

в силу возможности давать обязательные для такого юридического лица указания,

в силу возможности определять избрание (назначение) единоличного исполнительного органа (управляющей организации или управляющего) и (или) более половины состава коллегиального органа управления такого юридического лица.

2. Контролирующими лицами юридического лица признаются также лица, через которых или совместно с которыми осуществляется контроль.

Два и более лица, подконтрольных одному контролирующему лицу, считаются лицами, находящимися под общим контролем.

3. Лицо, которое имеет возможность препятствовать принятию решения органа управления юридического лица, не может быть признано контролирующим лицом такого юридического лица на этом основании».

Рассматривая предлагаемое проектом ГК определение, можно отметить некоторые из предлагаемых им изменений:

Аффилированность предлагается определять как взаимную связанность, а не как возможность влияния одного лица на другое. Данная позиция авторов проекта прослеживается практически во всех положениях предлагаемой статьи. Кроме того, из приведенного определения контролирующего лица следует, что аффилированное лицо и связанное лицо рассматриваются как синонимы.

Судом может быть признано отсутствие аффилированности между физическим лицом и лицами, указанными в подпункте 2 пункта 2 рассматриваемой статьи проекта ГК (родственники физического лица, супруг, и родственники супруга) при доказанности отсутствия фактической возможности оказывать влияние на его деятельность. В то же время, учитывая что в подпункте 2 пункта 2 устанавливается аффилированность как данного лица по отношению к родственникам и другим лицам, так и родственников и других лиц по отношению к рассматриваемому лицу, не ясно, возможно ли признание судом отсутствие аффилированности при отсутствии у родственников и других лиц фактической возможности оказывать влияние на деятельность рассматриваемого лица, но при наличии такой фактической возможности у рассматриваемого лица по отношению к родственникам и другим лицам. Также не ясно, почему не предлагается установить возможность признания отсутствия аффилированности при отсутствии у рассматриваемого лица фактической возможности оказывать влияние на родственников и других лиц, что было бы логично, учитывая предлагаемое определение аффилированности именно как взаимной связанности. Буквальное толкование рассматриваемого пункта статьи позволяет сделать вывод как о возможности суда с учетом фактических обстоятельств установить отсутствие либо наличие аффилированности в каждом конкретном случае, так и об ослаблении в данном случае взаимной связанности лиц, и появлении влияния одного лица на другое.

В то же время, учитывая что в подпункте 2 пункта 2 устанавливается аффилированность как данного лица по отношению к родственникам и другим лицам, так и родственников и других лиц по отношению к рассматриваемому лицу, не ясно, возможно ли признание судом отсутствие аффилированности при отсутствии у родственников и других лиц фактической возможности оказывать влияние на деятельность рассматриваемого лица, но при наличии такой фактической возможности у рассматриваемого лица по отношению к родственникам и другим лицам. Также не ясно, почему не предлагается установить возможность признания отсутствия аффилированности при отсутствии у рассматриваемого лица фактической возможности оказывать влияние на родственников и других лиц, что было бы логично, учитывая предлагаемое определение аффилированности именно как взаимной связанности. Буквальное толкование рассматриваемого пункта статьи позволяет сделать вывод как о возможности суда с учетом фактических обстоятельств установить отсутствие либо наличие аффилированности в каждом конкретном случае, так и об ослаблении в данном случае взаимной связанности лиц, и появлении влияния одного лица на другое.

Возможность суда в конкретном случае установить аффилированность и при отсутствии перечисленных в рассматриваемой статье признаков при установлении факта возможности влиять на юридическое лицо в результате согласованных действий.

Авторы проекта отказались от определения аффилированности по основанию принадлежности лиц к одной группе. В то же время, целый ряд новых положений предусматривает установление аффилированности в ситуациях, в которых действующее законодательство устанавливало аффилированность посредством группы лиц.

Вряд ли можно говорить об ограничении круга аффилированных лиц по причине исключения из их числа лиц, относящихся к группе лиц. Рассматриваемая статья предлагает дополнить основания установления аффилированности между контролирующими и подконтрольными лицами, а также между лицами, находящимися под общим контролем.

К критериям определения контроля одного лица над другим относятся, в том числе, косвенная (через третьих лиц) и групповая (совместно со связанными(аффилированными) лицами) возможность одного лица определять действия(решения) другого лица[2]. Такие указанные среди оснований установления контроля и, соответственно, аффилированности основания как возможности давать обязательные для другого юридического лица указания, в том числе на основании договора,[3] а также возможность определять избрание (назначение) единоличного исполнительного органа[4] и (или) более половины состава коллегиального органа управления такого юридического лица[5] являются основаниями для признания взаимной аффилированности (через вхождение в группу лиц) и в настоящее время. Что же касается такого основания, как прямое или косвенное преобладающее участие в уставном капитале, то для установления аффилированности по критерию участия в уставном капитале в настоящее время необходимо наличие права распоряжаться более чем 20 процентами общего количества голосов[6] для любого лица в отношении юридического лица. В то же время, для установления аффилированности юридического лица по отношению к лицу, распоряжающемуся его долями (акциями) необходимо преодоление порога в 20 процентов для юридического лица и 50 процентов для физического лица.

Такие указанные среди оснований установления контроля и, соответственно, аффилированности основания как возможности давать обязательные для другого юридического лица указания, в том числе на основании договора,[3] а также возможность определять избрание (назначение) единоличного исполнительного органа[4] и (или) более половины состава коллегиального органа управления такого юридического лица[5] являются основаниями для признания взаимной аффилированности (через вхождение в группу лиц) и в настоящее время. Что же касается такого основания, как прямое или косвенное преобладающее участие в уставном капитале, то для установления аффилированности по критерию участия в уставном капитале в настоящее время необходимо наличие права распоряжаться более чем 20 процентами общего количества голосов[6] для любого лица в отношении юридического лица. В то же время, для установления аффилированности юридического лица по отношению к лицу, распоряжающемуся его долями (акциями) необходимо преодоление порога в 20 процентов для юридического лица и 50 процентов для физического лица. [7] Очевидно, что требуемое проектом ГК преобладающее участие может оказаться как выше, так и ниже перечисленных пороговых значений в зависимости от распределения долей в конкретно взятом рассматриваемом обществе.

[7] Очевидно, что требуемое проектом ГК преобладающее участие может оказаться как выше, так и ниже перечисленных пороговых значений в зависимости от распределения долей в конкретно взятом рассматриваемом обществе.

Что касается косвенной и групповой возможности определять действия другого лица, то в соответствии с действующим законодательством такая возможность является основанием для определения аффилированности только при условии что:

— третье лицо, непосредственно оказывающие влияние на подконтрольное лицо, образует с контролирующим лицом группу лиц, одновременно образуя группу лиц с подконтрольным лицом[8], или

— одно из контролирующих лиц образует группу лиц с подконтрольным лицом, также образуя группу лиц с другими контролирующими лицами[9], или

— лица, образующие группу лиц с контролирующим лицом, совместно имеют более 50 процентов голосов подконтрольного лица.[10]

Изложенное позволяет говорить об увеличении числа лиц, входящих в сферу аффилированных лиц юридического лица по новому признаку подконтрольности. Возможность установления аффилированности через третьих лиц также значительно расширяет круг лиц, которые могут быть признаны аффилированными. Для сравнения следует отметить, что признак подконтрольности используется для установления связанности как в германском, так и в английском праве.

Возможность установления аффилированности через третьих лиц также значительно расширяет круг лиц, которые могут быть признаны аффилированными. Для сравнения следует отметить, что признак подконтрольности используется для установления связанности как в германском, так и в английском праве.

Возможность установления аффилированности между двумя лицами, контролируемыми одним лицом[11], с учетом увеличения числа предлагаемых оснований контроля также увеличивает число лиц, которые могут признаваться аффилированными.

Законодательно исключена аффилированность публично-правовых образований. При наличии формально допускаемой действующим законодательством возможности отнесения публично-правовых образований к числу аффилированных лиц, данный вопрос по-разному решается в существующей судебной практике. Необходимо отметить, что участвуя в акционерных правоотношениях государство не только и не столько имеет интересы, связанные с получением дивидендов, но и выполняет публично-правовые функции. Исключение государства из голосования по значимым сделкам повлекло бы за собой ухудшение эффективности выполнения этих публично-правовых функций. По нашему мнению, предлагаемое исключение из числа аффилированных лиц публично-правовых образований представляется справедливым и обоснованным.

Исключение государства из голосования по значимым сделкам повлекло бы за собой ухудшение эффективности выполнения этих публично-правовых функций. По нашему мнению, предлагаемое исключение из числа аффилированных лиц публично-правовых образований представляется справедливым и обоснованным.

Значительно увеличено количество физических лиц, которые признаются аффилированными по отношению к физическому лицу[12]. В качестве таких лиц, помимо относящихся ранее, рассматриваются: дедушка, бабушка, внук, внучка, племянник, племянница, дядя, тетя, а также родственники супруга физического лица.

Предлагается введение возможности установления аффилированности между юридическим лицом и родственниками[13] лица, выполняющего функции единоличного исполнительного органа или являющегося членом коллегиального исполнительного органа юридического лица.[14] Указанные лица в настоящее время формально относятся к аффилированным лицам юридического лица, поскольку входят в группу лиц физического лица, выполняющего функции единоличного исполнительного органа или являющегося членом коллегиального исполнительного органа. [15] В то же время, в письме от 20 марта 2008 года «О разъяснении применения антимонопольного законодательства» ФАС РФ представил разъяснения применительно к участию в группе лиц физического лица: «если в группу лиц юридического лица входит физическое лицо, то родственники, входящие с этим лицом в одну группу лиц по основанию, указанному в пункте 13 части 1 статьи 9 Закона о защите конкуренции, не будут входить с указанным юридическим лицом в группу лиц по основанию, указанному в пункте 14 части 1 статьи 9 Закона о защите конкуренции, при условии, если эти родственники не составляют группу лиц с другим юридическим лицом по какому-либо из оснований, указанному в пунктах 1 — 12 части 1 статьи 9 Закона о защите конкуренции».[16] Аналогичное положение установлено в подпункте 9 приложения к Приказу «Об утверждении формы представления перечня лиц, входящих в одну группу лиц»[17], используемом ФАС РФ при контроле за экономической концентрацией. Учитывая, что указанные акты ФАС РФ не носит нормативного характера, для целей, отличных от антимонопольного регулирования, возможно двоякое мнение по поводу аффилированности родственников лица, выполняющего функции единоличного исполнительного органа или являющегося членом коллегиального исполнительного органа юридического лица.

[15] В то же время, в письме от 20 марта 2008 года «О разъяснении применения антимонопольного законодательства» ФАС РФ представил разъяснения применительно к участию в группе лиц физического лица: «если в группу лиц юридического лица входит физическое лицо, то родственники, входящие с этим лицом в одну группу лиц по основанию, указанному в пункте 13 части 1 статьи 9 Закона о защите конкуренции, не будут входить с указанным юридическим лицом в группу лиц по основанию, указанному в пункте 14 части 1 статьи 9 Закона о защите конкуренции, при условии, если эти родственники не составляют группу лиц с другим юридическим лицом по какому-либо из оснований, указанному в пунктах 1 — 12 части 1 статьи 9 Закона о защите конкуренции».[16] Аналогичное положение установлено в подпункте 9 приложения к Приказу «Об утверждении формы представления перечня лиц, входящих в одну группу лиц»[17], используемом ФАС РФ при контроле за экономической концентрацией. Учитывая, что указанные акты ФАС РФ не носит нормативного характера, для целей, отличных от антимонопольного регулирования, возможно двоякое мнение по поводу аффилированности родственников лица, выполняющего функции единоличного исполнительного органа или являющегося членом коллегиального исполнительного органа юридического лица. [18]

[18]

Установление аффилированности между юридическим лицом и другим лицом, которое имеет возможность распоряжаться более чем 20 процентами общего количества голосов юридического лица не только самостоятельно, но и согласованно совместно с другими лицами прямо или косвенно (через третьих лиц). При этом аффилированность также возникает между юридическим лицом и аффилированными лицами другого лица.[19] Данный принцип аналогичен принципу установления группы лиц по основанию совместной возможности распоряжаться голосами хозяйственного общества (товарищества, хозяйственного партнерства) участниками группы лиц.[20] В настоящее время установлен больший порог владения- 50 процентов.

Возможно установление аффилированности между юридическими лицами, в которых функции органа управления и (или) большинства членов коллегиального органа управления выполняют аффилированные друг к другу лица.[21] Действующие в настоящее время законодательство предусматривает такую возможность только в том случае, если выполняющие функции органа управления или входящих в состав коллегиального органа управления лица рассматриваемых юридических лиц образуют между собой группу лиц. Учитывая отсутствие каких-либо ограничений для определения связанности лиц, выполняющих функции органа управления или входящих в состав коллегиального органа управления, а также весьма существенную широту предлагаемого проектом ГК определения аффилированности по сравнению с действующим в настоящее время определением группы лиц, при установлении аффилированности по данному основанию возможно образование довольно значительной группы аффилированных лиц.

Учитывая отсутствие каких-либо ограничений для определения связанности лиц, выполняющих функции органа управления или входящих в состав коллегиального органа управления, а также весьма существенную широту предлагаемого проектом ГК определения аффилированности по сравнению с действующим в настоящее время определением группы лиц, при установлении аффилированности по данному основанию возможно образование довольно значительной группы аффилированных лиц.

Установление аффилированности между юридическими лицами при условии, что одно и то же лицо по отношению к одному из юридических лиц имеет возможность распоряжаться более чем 20 процентами общего количества голосов (непосредственно, косвенно и совместно с другими лицами), являясь при этом контролирующим по отношению к другому.[22] Очевидно, что на основании положений статьи 533 проекта ГК отношение контроля в данном случае также может включать косвенный и совместный контроль.

Установление аффилированности между юридическими лицами, в одном из которых лицо и (или) его аффилированные лица выполняет функции органа управления, а в другом имеет возможность самостоятельно либо совместно с другими лицами прямо или косвенно (через третьих лиц) согласованно распоряжаться более чем двадцатью процентами общего количества голосов участников данного юридического лица, либо является контролирующим лицом.

Установление аффилированности между хозяйственным товариществом и полным товарищем.

В соответствии с проектом ГК не считается аффилированным член совета директоров (наблюдательного совета), а также связанные с ним лица. Предлагается также не считать аффилированными юридические лица, в которых более чем пятьдесят процентов количественного состава совета директоров (наблюдательного совета, совета фонда) составляют одни и те же физические лица, а также лица, по предложению одного из которых избрано более чем пятьдесят процентов количественного состава совета директоров (наблюдательного совета) другого лица- хозяйственного общества.

Перечисленные изменения представляются достаточно существенными. При этом необходимо учитывать, что здесь приведены только те изменения, которые бросаются в глаза. Несмотря на исключение из числа аффилированных лиц членов совета директоров, а также лиц, принадлежащих к той же группе лиц, к которой принадлежит юридическое лицо, предлагаемое проектом ГК определение позволяет установить аффилированность по отношению к большему количеству лиц, чем в настоящее время. При этом вряд ли можно отметить, что использованная в проекте ГК конструкция определения аффилированности стала мене сложной для практического применения. Очевидно, что авторы законопроекта сделали максимум возможного для усовершенствования существующего механизма защиты более слабых в экономическом отношении субъектов, включив в предлагаемое определение аффилированности максимально возможное число лиц и установив возможность выявления аффилированность в тех случаях, в которых действующее законодательство не позволяло установить наличие реально существующего влияния. В то же время, применительно к нормам о сделках с заинтересованностью предлагаемые изменения могут привести к необоснованному расширению круга лиц, которые могут признаваться заинтересованными, и круга лиц, связанных с контрагентом. При этом реальная возможность оказывать влияние на условия заключаемой сделки у данных лиц будет далеко не всегда. Как результат, вполне возможно увеличение числа исков о признании недействительными сделок, в совершении которых имеется заинтересованность.

При этом вряд ли можно отметить, что использованная в проекте ГК конструкция определения аффилированности стала мене сложной для практического применения. Очевидно, что авторы законопроекта сделали максимум возможного для усовершенствования существующего механизма защиты более слабых в экономическом отношении субъектов, включив в предлагаемое определение аффилированности максимально возможное число лиц и установив возможность выявления аффилированность в тех случаях, в которых действующее законодательство не позволяло установить наличие реально существующего влияния. В то же время, применительно к нормам о сделках с заинтересованностью предлагаемые изменения могут привести к необоснованному расширению круга лиц, которые могут признаваться заинтересованными, и круга лиц, связанных с контрагентом. При этом реальная возможность оказывать влияние на условия заключаемой сделки у данных лиц будет далеко не всегда. Как результат, вполне возможно увеличение числа исков о признании недействительными сделок, в совершении которых имеется заинтересованность.

Первоначально размещено на проекте КОРПОРАЦИЯМ.РФ (URL: corprf.ru/423/)

[1] Проект федерального закона № 47538-6 «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации», URL: официальный сайт Государственной Думы РФ http://asozd.duma.gov.ru/main.nsf/%28Spravka%29?OpenAgent&RN=47538-6&02

[2] Подпункт 1 пункта 2 статьи 53-2 по признакам, определяемым в статье 53-3 проекта ГК

[3] Пункт 3 части 1 статьи 9 Закона РФ «О защите конкуренции»

[4] Пункт 5 части 1 статьи 9 Закона РФ «О защите конкуренции»

[5] Пункт 6 части 1 статьи 9 Закона РФ «О защите конкуренции»

[6] Статья 4 Закона РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках»

[7] Пункт 1 части 1 статьи 9 Закона РФ «О защите конкуренции»

[8] Пункт 8 статьи 9 Закона РФ «О защите конкуренции»

[9] Пункт 8 статьи 9 Закона РФ «О защите конкуренции»

[10] Пункт 9 статьи 9 Закона РФ «О защите конкуренции»

[11] Подпункт 1 пункта 2 статьи 532 проекта ГК

[12] Подпункт 2 пункта 2 статьи 532 проекта ГК

[13] Подпункт 2 пункта 2 статьи 532 проекта ГК

[14] Подпункт 3 пункта 2 статьи 532 проекта ГК

[15] Пункт 7 части 1 статьи 9 Закона РФ «О защите конкуренции»

[16] Письмо ФАС РФ от 20. 03.2008 N АЦ/5969 «О разъяснении применения антимонопольного законодательства» // СПС «Консультант плюс»

03.2008 N АЦ/5969 «О разъяснении применения антимонопольного законодательства» // СПС «Консультант плюс»

[17] Приказ ФАС РФ от 20 ноября 2006 года N 293 (с изм. и доп. от 09.03.2010) «Об утверждении формы представления перечня лиц, входящих в одну группу лиц» // СПС «Консультант плюс»

[18] Возможно предположить, что внесенные Федеральным законом от 06.12.2011 N 401-ФЗ в Федеральный закон «О защите конкуренции» изменения, уменьшавшие количество оснований для установления группы лиц не повлияют на позицию ФАС РФ по поводу включения физических лиц в группу лиц юридического лица, поскольку в новой редакции закона сохранились все ранее действующие принципы. Вопрос изменения принципов определения группы лиц будет с большей подробностью разбираться ниже при рассмотрении соответствующих изменений ФЗ «О защите конкуренции».

[19] Подпункт 4 пункта 2 статьи 53-2 проекта ГК

[20] Пункт 9 части 1 статьи 9 Федерального закона «О защите конкуренции»

[21] Подпункт 5 пункта 2 статьи 53-2 проекта ГК

[22] Подпункт 6 пункта 2 статьи 53-2 проекта ГК

Аффилированные лица.

Ответственность лица, уполномоченного выступать от имени юридического лица

Ответственность лица, уполномоченного выступать от имени юридического лица

Ответственность лица, уполномоченного выступать от имени юридического лица

Аффилированность и аффилированные лица

Ответственность юридического лица

Полезны ссылки

Ответственность лица, уполномоченного выступать от имени юридического лица

Законом от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части 1 Гражданского кодекса РФ» вводится 531 ГК

Статья 53

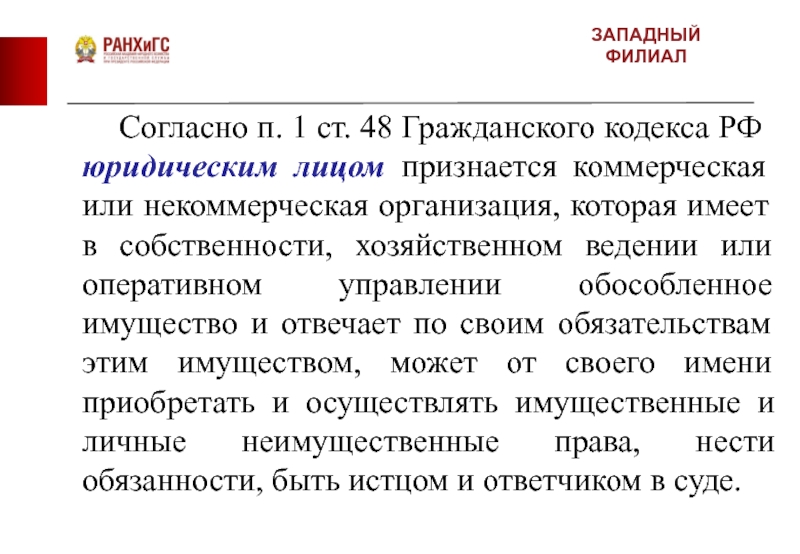

1. Ответственность лица, уполномоченного выступать от имени юридического лица, членов коллегиальных органов юридического лица и лиц, определяющих действия юридического лицаЛицо, которое в силу закона, иного правового акта или учредительного документа юридического лица уполномочено выступать от его имени (пункт 3 статьи 53), обязано возместить по требованию юридического лица, его учредителей (участников), выступающих в интересах юридического лица, убытки, причиненные по его вине юридическому лицу.

Ответственность, предусмотренную пунктом 1 настоящей статьи, несут также члены коллегиальных органов юридического лица, за исключением тех из них, кто голосовал против решения, которое повлекло причинение юридическому лицу убытков, или, действуя добросовестно, не принимал участия в голосовании.

Лицо, имеющее фактическую возможность определять действия юридического лица, в том числе возможность давать указания лицам, названным в пунктах 1 и 2 настоящей статьи, обязано действовать в интересах юридического лица разумно и добросовестно и несет ответственность за убытки, причиненные по его вине юридическому лицу.

В случае совместного причинения убытков юридическому лицу лица, указанные в пунктах 1 — 3 настоящей статьи, обязаны возместить убытки солидарно.

Соглашение об устранении или ограничении ответственности лиц, указанных в пунктах 1 и 2 настоящей статьи, за совершение недобросовестных действий, а в публичном обществе за совершение недобросовестных и неразумных действий (пункт 3 статьи 53) ничтожно.

Лицо, которое в силу закона, иного правового акта или учредительного документа юридического лица уполномочено выступать от его имени, несет ответственность, если будет доказано, что при осуществлении своих прав и исполнении своих обязанностей оно действовало недобросовестно или неразумно, в том числе если его действия (бездействие) не соответствовали обычным условиям гражданского оборота или обычному предпринимательскому риску.

Соглашение об устранении или ограничении ответственности лица, указанного в пункте 3 настоящей статьи, ничтожно.

Комментарии к статье 53

1 Гражданского кодекса РФУстанавливается обязанность лиц, которые в силу закона, иного правового акта или устава юридического лица уполномочены выступать от его имени, действовать в интересах этого юридического лица добросовестно и разумно. Так же и члены коллегиальных органов юридического лица должны действовать добросовестно и разумно в интересах этих юридических лиц.

В случае нарушения этой обязанности указанные лица будут нести ответственность перед юридическим лицом — они должны будут возместить причиненные по их вине убытки, если они действовали недобросовестно и неразумно. В настоящее время аналогичные нормы имеются в специализированном законодательстве об отдельных видах юридических лиц, но на практике их применение не получило широкого распространения в силу сложности доказывания неразумности и недобросовестности.

В пояснительной записке к Проекту сказано, что установление ответственности — это следование общеевропейским тенденциям развития законодательства о статусе юридических лиц.

Статья 531 ГК усиливает традиционные положения об имущественной ответственности лиц, уполномоченных выступать от имени соответствующего юридического лица (т.е. физических лиц, являющихся его органами — руководителями), а также членов его коллегиальных органов (наблюдательных советов, правлений и т.п.) и лиц, фактически определяющих (контролирующих) его действия.

Все эти лица должны возмещать убытки, причиненные ими юридическому лицу, если будет доказано, что при осуществлении своих прав и исполнении обязанностей они действовали недобросовестно или неразумно, в том числе если их действия (бездействие) не соответствовали обычным условиям гражданского оборота или обычному предпринимательскому риску.

В абз. 2 п. 5 ст. 531 ГК РФ указывается, что ограничить такую ответственность соглашением нельзя, его условия будут считаться ничтожными.

Предусматривается, что в отношениях между юридическим лицом и членами его органов должно, в первую очередь, применяться законодательство о юридических лицах, и лишь в части, не урегулированной этим законодательством, — нормы трудового права.

Аффилированность и аффилированные лица

Новая редакция ГК (статья 532) вводит понятие «Аффилированность»:

Статья 53

2. АффилированностьВ случаях, если настоящий Кодекс или другой закон ставит наступление правовых последствий в зависимость от наличия между лицами отношений связанности (аффилированности), наличие или отсутствие таких отношений определяется в соответствии с законом.

Комментарий к статье 53

2 ГКВ последнее время (особенно после поручений Председателя Правительства РФ в декабре 2011 и марте 2012 года) широко используется мудреный термин аффилированный, аффилированное лицо, бенефициар. А что же оно означает?

Аффилированный (от англ. аffiliation — соединение, связь) — дочерний; соединенный, связанный.

Такое же по смысловое значение дано этому понятию в статье 532 ГК.

Эта новелла ГК РФ является важной, т.к. устанавливает единое регулирование юридической связанности лиц: аффилированности и контролирующего лица.

Согласно статье 532 ГК наличие аффилированности определяется как юридическими признаками, так и фактическими обстоятельствами, что по мнению законодателя должно препятствовать злоупотреблениям в соответствующих сферах.

Ответственность юридического лица в Законе от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части 1 Гражданского кодекса РФ»

В Законе от 05. 05.2014 № 99-ФЗ «О внесении изменений в главу 4 части 1 Гражданского кодекса РФ» статья 56 ГК изложена в новой редакции:

05.2014 № 99-ФЗ «О внесении изменений в главу 4 части 1 Гражданского кодекса РФ» статья 56 ГК изложена в новой редакции:

Статья 56. Ответственность юридического лица

Редакция ст. 56 ГК РФдо 01.09.2014 | Редакция ст. 56 ГК РФ с 01.09.2014(в редакции Закона № 99-ФЗ) |

|---|---|

Если несостоятельность (банкротство) юридического лица вызвана учредителями (участниками), собственником имущества юридического лица или другими лицами, которые имеют право давать обязательные для этого юридического лица указания либо иным образом имеют возможность определять его действия, на таких лиц в случае недостаточности имущества юридического лица может быть возложена субсидиарная ответственность по его обязательствам. |

Особенности ответственности казенного предприятия и учреждения по своим обязательствам определяются правилами абзаца третьего пункта 6 статьи 113, пункта 3 статьи 12321, пунктов 3 — 6 статьи 12322 и пункта 2 статьи 12323 настоящего Кодекса. Особенности ответственности религиозной организации определяются правилами пункта 2 статьи 12328 настоящего Кодекса. |

Статья написана и размещена 16 июня 2012 года. Дополнена — 05.01.2013, 09.05.2014

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 — 2015

Информация помогла? | Понравилась статья? | Нравится |

Полезные ссылки по теме «Аффилированные лица.

Ответственность лица, уполномоченного выступать от имени юридического лица»

Краткий обзор всех существенных изменений в ГК РФ

Изменения в статьи 1 — 10 ГК РФ (Закон № 302-ФЗ от 30.

12.2013):Изменения в статьи 48 — 12328 ГК РФ — положения о юридических лицах (Закон № 99-ФЗ от 05.05.2014)

Изменения в Гражданский кодекс РФ, внесенные Законом № 100-ФЗ от 07.05.2013 и Законом № 142-ФЗ от 02.07.2013:

12.2013):

12.2013):Изменения в ГК РФ, внесенные Законом № 367-ФЗ от 21.12.2013 (статьи 334 — 3922 ГК)

Изменения в статьи 307 — 395 ГК РФ в части обязательственного права (Закон № 42-ФЗ от 08.03.2015)

Изменения в общие положения о договоре (статьи 4291 — 4491) (Закон № 42-ФЗ от 08.03.2015)

Изменение и расторжение договора (статьи 450 — 453) (Закон № 42-ФЗ от 08.03.2015)

Создание организации

Юридическое лицо — понятие и виды

Подготовка и оформление документов для регистрации

Регистрация организации или ИП в налоговой инспекции

Постановка на учет юридического лица или ИП в ПФР, ФОМС, ФСС, Росстате

Печать организации

Открытие расчетного счета в банке

Регистрация изменений в уставе, учредительных документах, ЕГРЮЛ

Смена директора и внесение изменений в ЕГРЮЛ о его паспортных данных

Реорганизация юридического лица

Способы ликвидации организации

Tags: аффилированные, лица, аффилированные лица, лица, ответственность лица, уполномоченного выступать от имени юридического лица, изменения, Гражданский кодекс, проект ГК РФ

О компании

Группа РусГидро — крупнейший российский энергетический холдинг. РусГидро является лидером в производстве энергии на базе возобновляемых источников, развивающим генерацию на основе энергии водных потоков, солнца, ветра и геотермальной энергии.

РусГидро является лидером в производстве энергии на базе возобновляемых источников, развивающим генерацию на основе энергии водных потоков, солнца, ветра и геотермальной энергии.

Группа РусГидро объединяет более 60 гидроэлектростанций в России, тепловые электростанции и электросетевые активы на Дальнем Востоке, а также энергосбытовые компании и научно-проектные институты. Установленная мощность электростанций, входящих в состав РусГидро, составляет 38,2 ГВт.

С учетом крупнейшей в России Саяно-Шушенской ГЭС компания объединяет более 60 гидроэлектростанций, в том числе 9 станций Волжско-Камского каскада общей установленной мощностью более 10 000 МВт, первенца большой гидроэнергетики на Дальнем Востоке Зейскую ГЭС (1 330 МВт), Бурейскую ГЭС (2 010 МВт), Новосибирскую ГЭС (490 МВт) и несколько десятков гидростанций на Северном Кавказе, включая самую высоконапорную в России Зарамагскую ГЭС-1. Также в состав РусГидро входят геотермальные станции на Камчатке, высокоманевренные мощности Загорской гидроаккумулирующей электростанции (ГАЭС) в Московской области, используемые для выравнивания суточной неравномерности графика электрической нагрузки в ОЭС Центра.

ПАО «РусГидро» владеет рядом дальневосточных энергокомпаний, таких как ПАО «Дальневосточная энергетическая компания», АО «Дальневосточная генерирующая компания», АО «Дальневосточная распределительная сетевая компания», ПАО «Якутскэнерго», ПАО «Камчатскэнерго», ПАО «Магаданэнерго», ПАО «Сахалинэнерго» и другие. Установленная электрическая мощность электростанций РусГидро на Дальнем Востоке составляет более 12 500 МВт; тепловая мощность — более 18 000 Гкал/час; протяженность электрических сетей всех классов напряжения более 104 тыс. км. В целом РусГидро обеспечивает около 70% производства электроэнергии в Дальневосточном федеральном округе.

Компания уделяет особое внимание развитию энергетики Дальнего Востока. С 2016 года здесь введены в эксплуатацию новые энергообъекты общей мощностью более 1100 МВт, в том числе ТЭЦ Восточная, ТЭЦ в г. Советская Гавань, Сахалинская ГРЭС-2, первая очередь Якутской ГРЭС-2, вторая очередь Благовещенской ТЭЦ, Нижне-Бурейская ГЭС. Запланировано строительство трех современных тепловых электростанций, а также расширение и модернизация еще трех станций.

Запланировано строительство трех современных тепловых электростанций, а также расширение и модернизация еще трех станций.

Показателен опыт РусГидро в реализации пилотных проектов в области возобновляемой энергетики, компания участвует в оценке экономического эффекта проектов ВИЭ. Компания «РусГидро» одной из первых в России начала развивать проекты на основе использования ВИЭ и активно поддерживать формирование законодательно-нормативной базы. РусГидро развивает такие направления в области ВИЭ, как солнечная, ветровая, геотермальная энергетика и малые ГЭС.

Помимо эксплуатации действующих гидроэлектростанций и объектов ВИЭ ПАО «РусГидро» продолжает реализацию инвестиционных проектов строительства ГЭС в различных регионах Российской Федерации. Самыми крупными из них являются проекты строительства Усть-Среднеканской ГЭС (570 МВт) в Магаданской области, Красногорских МГЭС (49,8 МВт) в Карачаево-Черкесии.

Группа РусГидро объединяет научно-исследовательские, проектно-изыскательские, инжиниринговые организации, а также розничные энергосбытовые компании.

Энергосбытовые активы Группы консолидированы в дочерней компании АО «Энергосбытовая компания РусГидро» (АО «ЭСК РусГидро»). В сбытовой сектор РусГидро входят гарантирующие поставщики электроэнергии в двух субъектах Российской Федерации: ПАО «Красноярскэнергосбыт», ПАО «Рязанская энергосбытовая компания», а также в большинстве регионов Дальневосточного федерального округа.

Важнейшими принципами эксплуатации гидроэнергетических объектов, входящих в состав ПАО «РусГидро», являются обеспечение их технической безопасности и системной надежности. С целью максимизации надежности работы оборудования и безопасности гидротехнических сооружений на всех действующих станциях ПАО «РусГидро» реализует программу комплексной модернизации (ПКМ), которая была утверждена Советом директоров РусГидро 5 декабря 2011 года. ПКМ разработана в рамках стратегического плана ПАО «РусГидро» по результатам всестороннего обследования и оценки состояния гидротехнических сооружений, оборудования, зданий и сооружений. Данная программа оптимизирует мероприятия программы технического перевооружения и реконструкции с целью ускорения процесса модернизации и прошла экспертизу научно-технического совета РусГидро.

Данная программа оптимизирует мероприятия программы технического перевооружения и реконструкции с целью ускорения процесса модернизации и прошла экспертизу научно-технического совета РусГидро.

В рамках реализации ПКМ на станциях РусГидро планируется заменить более 50% общего парка турбин, 40% генераторов и 60% трансформаторов. Кроме того, запланирована замена вспомогательного оборудования и оборудования вторичной коммутации, высоковольтных выключателей, а также реконструкция гидротехнических сооружений. Это позволит переломить тенденцию старения парка оборудования, произвести обновление всех генерирующих мощностей, отработавших нормативные сроки, а также снизить эксплуатационные затраты за счет уменьшения объёмов ремонтов и автоматизации процессов. Реализация ПКМ позволит к моменту её окончания увеличить установленную мощность объектов компании на 779 МВт. Планируемый прирост выработки за счет мероприятий в рамках программы составит около 1500 млн кВт.ч.

РусГидро ориентировано на предоставление инжиниринговых услуг, а также услуг по проектированию и управлению гидроэнергетическими активами за рубежом.

На 31 декабря 2020 г. Российской Федерации принадлежит 61,7 % уставного капитала ПАО «РусГидро», Банку ВТБ (ПАО) — 12,95 %, миноритарным акционерам — 20,1 %, общее количество размещенных акций — 439 288 905 849 (с учетом зарегистрированного уставного капитала). Общее количество акционеров РусГидро — 460 349.

Акции компании включены в котировальный список первого уровня и торгуются на Московской бирже (ранее – Фондовой бирже ММВБ). В июле 2008 г. открыта программа глобальных депозитарных расписок, в июле 2009 г. расписки допущены к обращению на Основном рынке Лондонской фондовой биржи. В августе 2009 г. открыта программа американских депозитарных расписок.

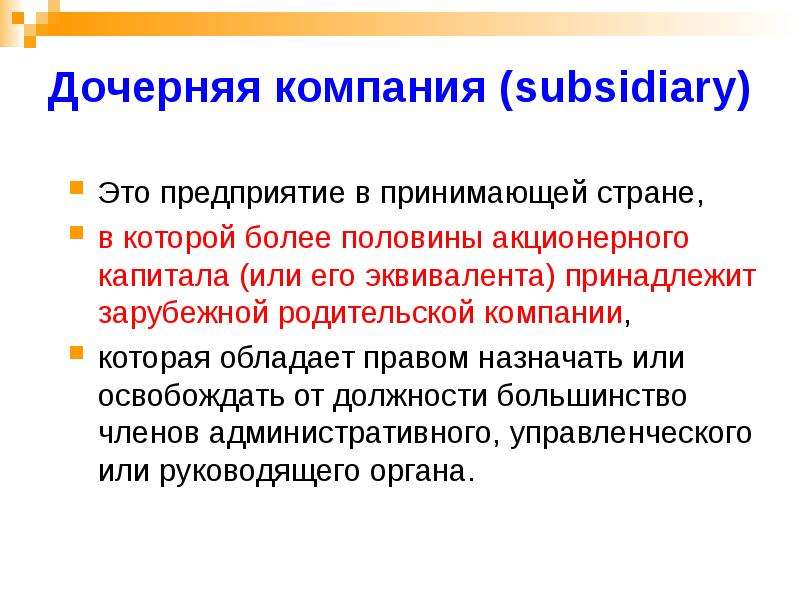

Создать дочернюю компанию в России

Россия считается одной из самых влиятельных экономических держав мира, и по этой причине многие иностранные компании предпочитают открывать дочерние компании здесь. Дочерняя компания , учрежденная в России , является российской компанией , в которой контрольный пакет акций или акций с правом голоса принадлежит иностранному юридическому лицу. Ответственность акционеров этого вида бизнеса ограничена размером вклада в капитал.Для получения правильного представления о том, как дочерняя компания может быть создана в России , мы приглашаем вас связаться с нашей командой агентов по созданию компаний в России . Мы можем организовать процесс регистрации вашей компании в России независимо от выбранной структуры.

Ответственность акционеров этого вида бизнеса ограничена размером вклада в капитал.Для получения правильного представления о том, как дочерняя компания может быть создана в России , мы приглашаем вас связаться с нашей командой агентов по созданию компаний в России . Мы можем организовать процесс регистрации вашей компании в России независимо от выбранной структуры.| Быстрые факты | ||

|---|---|---|

| Применимое законодательство (Главная страна / иностранная страна) | Регионы могут наложить свое собственное законодательство | |

| 9003 | ||

| 9003 | — банковское дело, — страхование, — производство, — торговля | |

Минимальный уставной капитал | Да | |

около 8 недель | ||

| Управление (местные / иностранные) | местный | |

| юридический представитель | Да | |

| Местный банковский счет | Да | |

| Независимость от материнской компании | Да | Да |

| Ответственность материнской компании | Нет, дочерняя компания несет ответственность за свои долги и обязательства | |

| Ставка корпоративных налога | 20% | |

| Возможность найма местного Сотрудники | Да | B20 D20 D60 9002 9002 9002 9002 9002 H82 H83 P20 9002 P20 9002 P20 9002 |

Государственная собственность Государственные принадлежности Приватизация частные компании прямое владение косвенное владение Рекомендованные статьиСсылка на статьи (0) © 2017 Некоммерческое партнерство Вопросы экономики. Рекомендуемые статьиСсылки на статьиExport.gov — Ведение бизнеса в России]]> Соединенные Штаты привержены поддержке торговых и инвестиционных отношений между Соединенными Штатами и Россией в неподпадающих под санкции секторах экономики. Иностранная коммерческая служба (FCS) в Представительстве США в России служит важным ресурсом как для американского, так и для российского бизнеса, стремящегося развивать и расширять новые отношения.FCS помогала российским и американским фирмам внедрять инновационные технологии и увеличивать инвестиции, укрепляя связи между нашими двумя странами. Бесчеловечное ограничение, введенное Российской Федерацией для нашего персонала, сократило наше присутствие в стране, ограничив нашу способность предоставлять полный набор услуг. Несмотря на эти ограничения, мы по-прежнему привержены поддержке американского бизнеса в Российской Федерации и будем предоставлять помощь и информацию, насколько позволяют ресурсы. Обзор рынка: Россия представляет как значительные проблемы, так и возможности для опытных американских экспортеров.Экономический спад в России 2014–2016 годов, вызванный низкими ценами на нефть, западными санкциями и усугубленный отсутствием структурных экономических реформ, оказал давление как на российские корпорации, так и на среднего потребителя. Хотя целенаправленные американские и европейские экономические санкции остаются в силе и постепенно расширяются, общего торгового эмбарго в отношении России нет. Благодаря жесткой фискальной и денежно-кредитной политике и более высоким ценам на нефть в 2018 году Россия добилась роста ВВП на уровне 1,7%. Ожидается, что в 2019 году экономика будет расти сопоставимыми или несколько более низкими темпами.Несмотря на некоторые экономические трудности, более 1000 американских фирм разного размера продолжали вести бизнес в России благодаря 142 миллионам потребителей, ВВП на душу населения более 29 тысяч долларов (по паритету покупательной способности), растущему среднему классу и высокообразованной и обученной рабочей силе. При оценке перспектив бизнеса в России необходимо учитывать три основных фактора: геополитика, динамика рынка и верховенство закона. Правительственная поддержка Россией сепаратистов на Украине, вмешательство в конфликт 2016 г.S. выборы, кибератаки российского происхождения и роль российских спецслужб в отравлениях жителей Соединенного Королевства в марте 2018 г., а также разногласия с позицией США по некоторым глобальным вызовам безопасности, таким как в Сирии и Венесуэле, усилили напряженность в отношениях с Соединенными Штатами и их союзниками, что привело к ужесточению экономических ограничений в последние годы. Экономические санкции США и Европы, введенные в 2014 году и впоследствии ужесточенные, остаются в силе и вряд ли будут сняты в ближайшем будущем.Сохраняются отраслевые ограничения для шельфовых, арктических и сланцевых нефтегазовых проектов, финансового сектора и оборонной промышленности. Кроме того, в отношении ряда российских юридических и физических лиц действует ряд санкций, требующих от американских компаний проведения тщательной проверки потенциальных деловых партнеров. Экономические санкции: Targeted U.S. предприятия должны знать, что Соединенные Штаты вводят санкции против российских лиц (физических лиц, организаций и судов) в ответ на действия, включая незаконную аннексию Крыма Россией, ее вторжение в восточную Украину, вмешательство в выборы, злонамеренные действия с использованием кибербезопасности, человеческие нарушения прав, использование химического оружия, распространение оружия, незаконная торговля с Северной Кореей и поддержка Сирии. Консолидированный контрольный список может быть полезным инструментом для проведения должной осмотрительности. Контрольный список представляет собой веб-платформу, которая объединяет одиннадцать отдельных экспортных контрольных списков министерств торговли, штата и казначейства в единый список сторон, для которых правительство США поддерживает ограничения на определенные виды экспорта, реэкспорта, санкции и передачу товаров. .Компании могут выполнять поиск в списке по названию организации, стране и другим критериям, чтобы выяснить, могут ли потенциальные стороны сделки подвергаться экспортным ограничениям или другим санкциям. Российская Федерация — Корпоративные — Налогообложение группыКонсолидированный режим налогоплательщикаС 2018 года запрещено создавать новые консолидированные группы.Группы, сформированные до 2018 года, могут применять режим до 2023 года. Группа может состоять из двух и более российских организаций, в которых прямая или косвенная доля участия одного участника в уставном (складочном) капитале других участников составляет не менее 90%. Для установления и применения этого режима все члены группы должны соответствовать следующим требованиям:

Преимущества применения этого режима заключаются в следующем. Во-первых, сделки между организациями-участниками группы не подконтрольны в соответствии с российским законодательством о трансфертном ценообразовании (за одним исключением: сделки с полезными ископаемыми, облагаемые НДПИ с процентной ставкой, по-прежнему подлежат контролю). Во-вторых, для целей расчета КПН можно консолидировать прибыли и убытки организаций-членов группы. Введено ограничение на признание убытков убыточными участниками консолидированной группы. Лимит устанавливается в размере 50% налоговой базы данной консолидированной группы за текущий (налоговый) период. Трансфертное ценообразование Российское законодательство о трансфертном ценообразовании по существу основано на принципах Организации экономического сотрудничества и развития (ОЭСР) с некоторыми важными отклонениями. В соответствии с российскими правилами трансфертного ценообразования связанные лица признаются:

Как правило, следующие операции подлежат контролю, если полученный доход превышает 60 миллионов рублей в год:

* Сделки между налоговыми резидентами РФ подлежат контролю только в случае, если годовой доход по сделкам между такими лицами превышает 1 млрд рублей и выполняется хотя бы один из следующих критериев:

При этом некоторые виды сделок никогда не контролируются (например, сделки между участниками одной консолидированной группы налогоплательщиков). Пересмотренные правила будут применяться к операциям, по которым доходы и расходы признаются после 1 января 2019 года (независимо от даты заключения договора). Налоговые органы Российской Федерации вправе запросить документацию по трансфертному ценообразованию при проведении проверки по трансфертному ценообразованию, но не ранее 1 июня календарного года, следующего за годом, в котором была совершена контролируемая сделка. Налогоплательщики должны будут предоставить документацию по трансфертному ценообразованию в течение 30 рабочих дней с момента получения запроса налогового органа. Согласно отчету Действия 13 по размыванию базы и выводу прибыли (BEPS) Россия внедрила трехуровневую документацию по трансфертному ценообразованию. Требование распространяется на финансовые годы, начинающиеся в 2017 году. Так, транснациональные группы компаний (ТНК) с совокупным доходом (выручкой) более 50 млрд рублей по консолидированной финансовой отчетности за предыдущий финансовый год должны представлять в налоговые органы трехуровневую документацию, включая основной файл, локальный файл и отчет по странам (CbC), а также уведомление об их членстве в MNC. Соглашения о предварительном ценообразовании (ССЦ), в том числе двусторонние, доступны для российских компаний, зарегистрированных в качестве «крупнейших» налогоплательщиков. Проверки по трансфертному ценообразованию будут проводиться специальным подразделением Федеральной налоговой службы. Органы местного самоуправления вправе проверять правильность форм уведомлений и уведомлять ФНС в случае выявления дополнительных контролируемых операций. С 2020 года вступили в силу изменения в НК РФ, вносящие положения о сопоставимости коммерческих и финансовых условий сделок, функциях использования нематериальных активов и связанных с ними рисках.Список в текстовом виде воспроизводит функции разработки, усовершенствования, обслуживания, защиты и эксплуатации (DEMPE), определенные ОЭСР. На сегодняшний день в России было пять судебных дел по применению новых правил трансфертного ценообразования. Все четыре дела были проиграны налогоплательщиками. Налоговые органы в основном сосредоточены на проверке экспорта товаров и применяют CUP на основе цен, опубликованных ценовыми агентствами. Тонкая капитализация В соответствии с НК РФ проценты подлежат вычету, если задолженность не превышает сумму собственного капитала в три раза (12.5 раз для банков и лизинговых компаний). Если сумма долга превышает этот предел, превышение процентов будет реклассифицировано для целей налогообложения как дивиденды, выплачиваемые иностранным акционерам. К трем видам долга российских заемщиков применяются правила недостаточной капитализации (за некоторыми исключениями):

Для долга от Стороны 1 отношения будут определяться на основе правил трансфертного ценообразования (в частности, применяется критерий 25-процентного участия). В сферу применения правил недостаточной капитализации входят кредиты от иностранных компаний, не имеющих прямого или косвенного интереса к российскому заемщику (иностранные «сестринские» компании). Среди прочих характеристик:

Контролируемые иностранные компании (КИК) В соответствии с российскими правилами КИК нераспределенная прибыль КИК, контролируемой налоговым резидентом Российской Федерации, подлежит налогообложению в России на ежегодной основе (по ставке КПН 20%, если контролирующим лицом является юридическое лицо, являющееся налоговым резидентом Российской Федерации, или по налоговая ставка 13%, если контролирующим лицом является физическое лицо – налоговый резидент РФ). Определение CFCОрганизация считается КИК (или иной структурой), если она отвечает следующим критериям:

Контролирующее лицо иностранной компании определяется как:

Определение «контроля» довольно широкое и, таким образом, может быть истолковано как означающее, что контроль существует даже в том случае, если доля владения акциями (доля участия) меньше пороговых значений, указанных выше. Доступные исключения CFCЗакон о КИК предусматривает, что прибыль, полученная следующими видами компаний (или иных структур), освобождается от налогообложения КИК в России:

Кроме того, минимальных освобождений от правил КИК доступны для прибыли 10 млн руб. за 2017 год и далее. Данные льготы могут применяться российскими контролирующими лицами при расчете их налогооблагаемой базы в России. Если такое освобождение применимо, то прибыль КИК не должна включаться в налогооблагаемую базу ее контролирующего лица в России. Расчет налогооблагаемой прибылиНалогооблагаемая прибыль КИК рассчитывается одним из следующих двух методов: