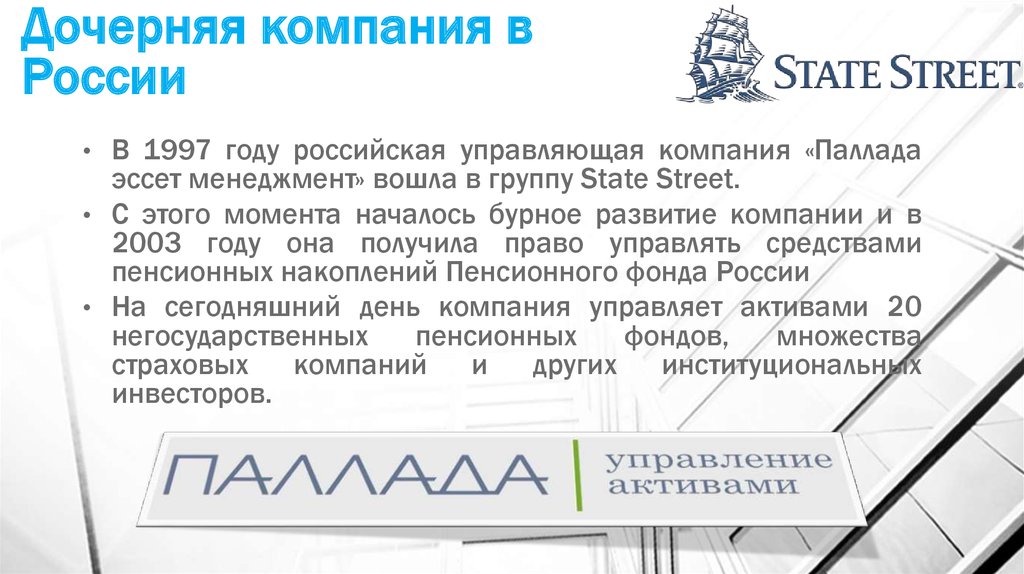

Статья 4. Определение основных понятий \ КонсультантПлюс

Статья 4. Определение основных понятий

(в ред. Федерального закона от 25.05.1995 N 83-ФЗ)

(см. текст в предыдущей редакции)

В настоящем Законе используются следующие понятия:

абзацы второй — двадцать пятый утратили силу. — Федеральный закон от 26.07.2006 N 135-ФЗ;

(см. текст в предыдущей редакции)

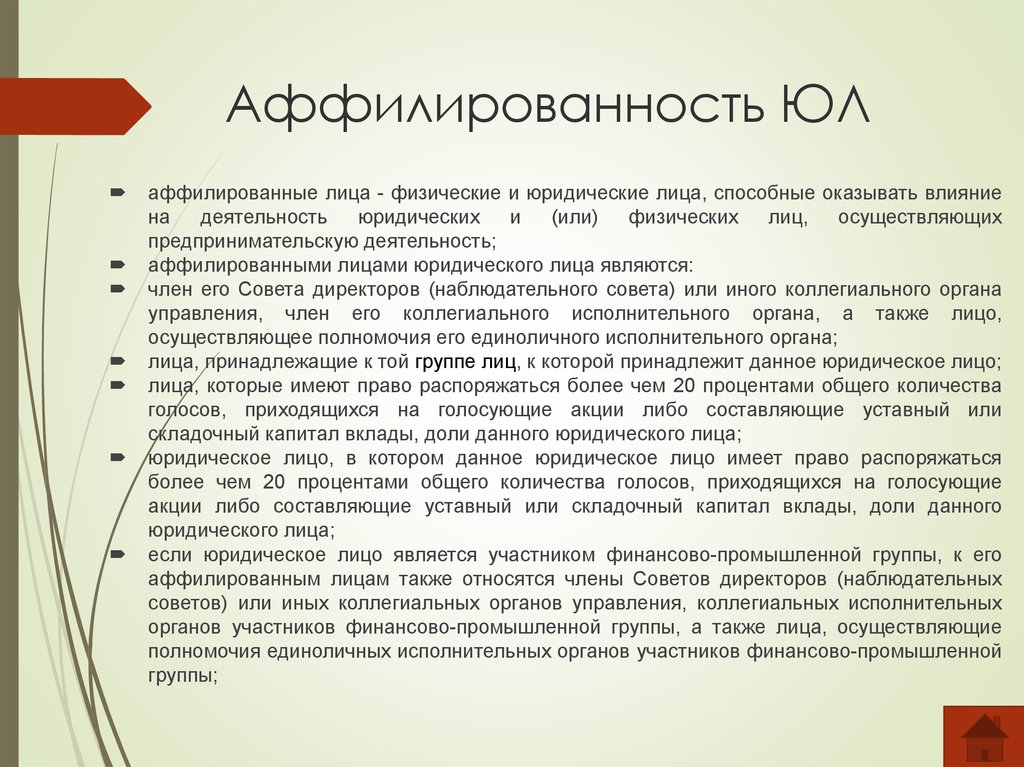

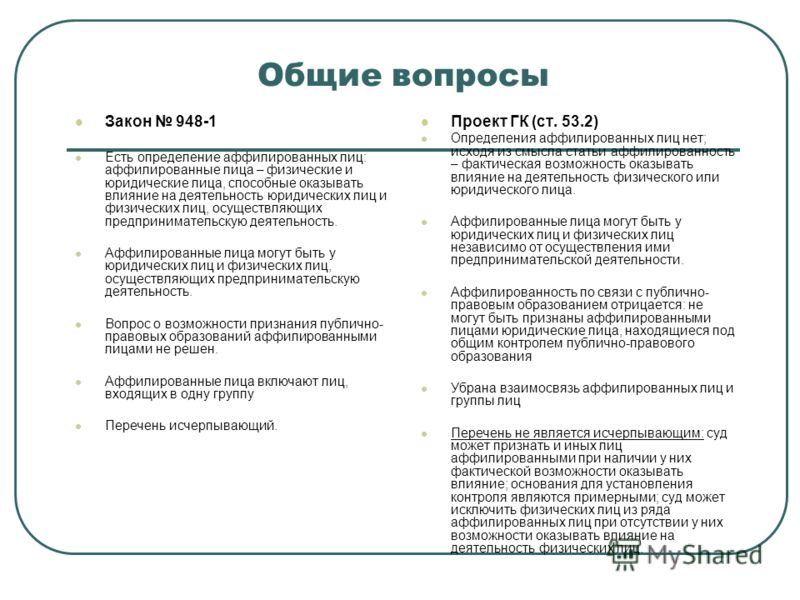

аффилированные лица — физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность;

(абзац введен Федеральным законом от 06.05.1998 N 70-ФЗ)

аффилированными лицами юридического лица являются:

(абзац введен Федеральным законом от 06.05.1998 N 70-ФЗ)

член его Совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;

(абзац введен Федеральным законом от 06. 05.1998 N 70-ФЗ)

05.1998 N 70-ФЗ)

лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо;

(абзац введен Федеральным законом от 06.05.1998 N 70-ФЗ)

лица, которые имеют право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

(в ред. Федерального закона от 09.10.2002 N 122-ФЗ)

(см. текст в предыдущей редакции)

юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

(в ред. Федерального закона от 09.10.2002 N 122-ФЗ)

(см. текст в предыдущей редакции)

если юридическое лицо является участником финансово-промышленной группы, к его аффилированным лицам также относятся члены Советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы;

(абзац введен Федеральным законом от 06. 05.1998 N 70-ФЗ)

05.1998 N 70-ФЗ)

аффилированными лицами физического лица, осуществляющего предпринимательскую деятельность, являются:

(абзац введен Федеральным законом от 06.05.1998 N 70-ФЗ)

лица, принадлежащие к той группе лиц, к которой принадлежит данное физическое лицо;

(абзац введен Федеральным законом от 06.05.1998 N 70-ФЗ)

юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица.

(в ред. Федерального закона от 09.10.2002 N 122-ФЗ)

(см. текст в предыдущей редакции)

Часть вторая утратила силу. — Федеральный закон от 26.07.2006 N 135-ФЗ.

(см. текст в предыдущей редакции)

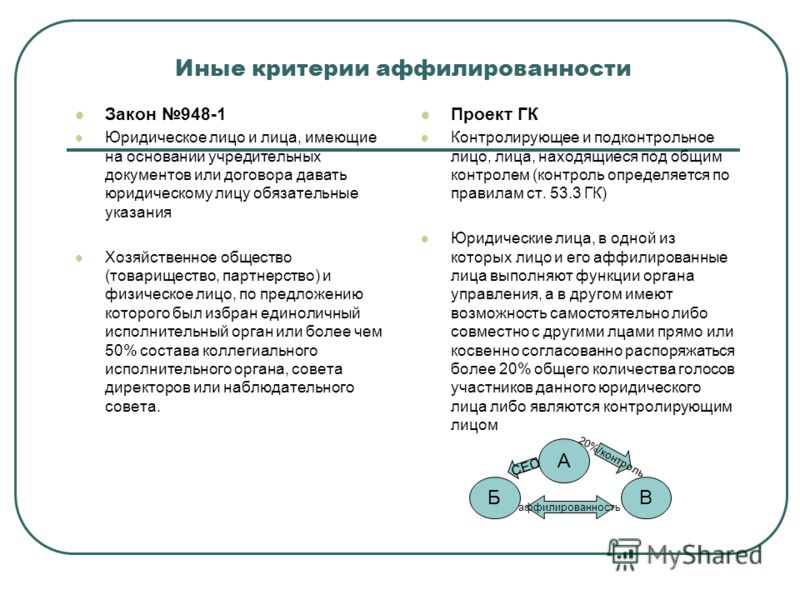

Об аффилированности в проекте изменений ГК РФ, принятых в 2012 году в первом чтении (ст.53.2)

Проект федерального закона «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации»[1] (далее — «Проект ГК») предусматривал дополнение Гражданского кодекса РФ статьей 53-2, в которой предлагалось определение аффилированности в целях корпоративного законодательства. Пункт 2 статьи 53-2 проекта ГК признает наличие аффилированности:

Пункт 2 статьи 53-2 проекта ГК признает наличие аффилированности:

«1) между контролирующим (включая его аффилированных лиц) и подконтрольным лицом, а также между лицами, находящимися под общим контролем, определяемым по признакам, предусмотренным статьей 53-3 настоящего Кодекса, за исключением лиц, находящихся под общим контролем публично-правовых образований;

2) между физическим лицом и его супругом, их родителями, детьми, полнородными и неполнородными братьями и сестрами, усыновителями и усыновленными, дедушками и бабушками, внуками, племянниками и племянницами, дядями и тетями;

3) между юридическим лицом и лицами, выполняющими функции органа управления или членов коллегиального органа управления данного юридического лица, а также лицами, признаваемыми аффилированными с ними в соответствии с подпунктом 2 настоящего пункта;

4) между юридическим лицом и имеющим возможность самостоятельно либо совместно с другими лицами прямо или косвенно (через третьих лиц) согласованно распоряжаться более чем двадцатью процентами общего количества голосов участников данного юридического лица лицом, а также его аффилированными лицами;

5) между юридическими лицами, в которых функции органа управления и (или) большинства членов коллегиального органа управления выполняют одни и те же лица и (или) их аффилированные лица;

6) между юридическими лицами, в которых одно и то же лицо имеет возможность самостоятельно либо совместно с другими лицами прямо или косвенно (через третьих лиц) согласованно распоряжаться более чем двадцатью процентами общего количества голосов участников каждого из этих юридических лиц либо одного из них, являясь при этом контролирующим по отношению к другому.

7) между юридическими лицами, в одном из которых лицо и (или) его аффилированные лица выполняет функции органа управления, а в другом имеет возможность самостоятельно либо совместно с другими лицами прямо или косвенно (через третьих лиц) согласованно распоряжаться более чем двадцатью процентами общего количества голосов участников данного юридического лица, либо является контролирующим лицом;

8) между хозяйственным товариществом и полным товарищем».

В соответствии с пунктом 3 статьи 53-2 проекта ГК судом может быть признано отсутствие аффилированности между физическим лицом и лицами, указанными в подпункте 2 пункта 2 рассматриваемой статьи (родственники физического лица, супруг, и родственники супруга) при доказанности отсутствия фактической возможности оказывать влияние на его деятельность. Пунктом 4 рассматриваемой статьи устанавливается, что наличие аффилированности может быть признано судом в отсутствии перечисленных в пункте 2 оснований при доказанности фактической возможности этих лиц влиять на юридическое лицо в результате их согласованных действий.

Пунктом 4 рассматриваемой статьи устанавливается, что наличие аффилированности может быть признано судом в отсутствии перечисленных в пункте 2 оснований при доказанности фактической возможности этих лиц влиять на юридическое лицо в результате их согласованных действий.

Статья 53-3 проекта ГК предлагает определять лиц, контролирующих юридическое лицо следующим образом:

«1. Для целей настоящего Кодекса лицо считается контролирующим (контролирующее лицо) юридическое лицо (подконтрольное лицо), если это лицо прямо или косвенно (через третьих лиц), самостоятельно или совместно со своими связанными (аффилированными) лицами имеет возможность определять действия (решения) такого юридического лица.

В частности, если не доказано иное, лицо считается контролирующим юридическое лицо:

в силу прямого или косвенного преобладающего участия в его уставном капитале,

на основании договора,

в силу возможности давать обязательные для такого юридического лица указания,

в силу возможности определять избрание (назначение) единоличного исполнительного органа (управляющей организации или управляющего) и (или) более половины состава коллегиального органа управления такого юридического лица.

2. Контролирующими лицами юридического лица признаются также лица, через которых или совместно с которыми осуществляется контроль.

Два и более лица, подконтрольных одному контролирующему лицу, считаются лицами, находящимися под общим контролем.

3. Лицо, которое имеет возможность препятствовать принятию решения органа управления юридического лица, не может быть признано контролирующим лицом такого юридического лица на этом основании».

Рассматривая предлагаемое проектом ГК определение, можно отметить некоторые из предлагаемых им изменений:

Аффилированность предлагается определять как взаимную связанность, а не как возможность влияния одного лица на другое. Данная позиция авторов проекта прослеживается практически во всех положениях предлагаемой статьи. Кроме того, из приведенного определения контролирующего лица следует, что аффилированное лицо и связанное лицо рассматриваются как синонимы.

Судом может быть признано отсутствие аффилированности между физическим лицом и лицами, указанными в подпункте 2 пункта 2 рассматриваемой статьи проекта ГК (родственники физического лица, супруг, и родственники супруга) при доказанности отсутствия фактической возможности оказывать влияние на его деятельность.

Возможность суда в конкретном случае установить аффилированность и при отсутствии перечисленных в рассматриваемой статье признаков при установлении факта возможности влиять на юридическое лицо в результате согласованных действий.

Авторы проекта отказались от определения аффилированности по основанию принадлежности лиц к одной группе. В то же время, целый ряд новых положений предусматривает установление аффилированности в ситуациях, в которых действующее законодательство устанавливало аффилированность посредством группы лиц.

Вряд ли можно говорить об ограничении круга аффилированных лиц по причине исключения из их числа лиц, относящихся к группе лиц. Рассматриваемая статья предлагает дополнить основания установления аффилированности между контролирующими и подконтрольными лицами, а также между лицами, находящимися под общим контролем.

К критериям определения контроля одного лица над другим относятся, в том числе, косвенная (через третьих лиц) и групповая (совместно со связанными(аффилированными) лицами) возможность одного лица определять действия(решения) другого лица[2]. Такие указанные среди оснований установления контроля и, соответственно, аффилированности основания как возможности давать обязательные для другого юридического лица указания, в том числе на основании договора,[3] а также возможность определять избрание (назначение) единоличного исполнительного органа[4] и (или) более половины состава коллегиального органа управления такого юридического лица[5] являются основаниями для признания взаимной аффилированности (через вхождение в группу лиц) и в настоящее время. Что же касается такого основания, как прямое или косвенное преобладающее участие в уставном капитале, то для установления аффилированности по критерию участия в уставном капитале в настоящее время необходимо наличие права распоряжаться более чем 20 процентами общего количества голосов[6] для любого лица в отношении юридического лица. В то же время, для установления аффилированности юридического лица по отношению к лицу, распоряжающемуся его долями (акциями) необходимо преодоление порога в 20 процентов для юридического лица и 50 процентов для физического лица.

Такие указанные среди оснований установления контроля и, соответственно, аффилированности основания как возможности давать обязательные для другого юридического лица указания, в том числе на основании договора,[3] а также возможность определять избрание (назначение) единоличного исполнительного органа[4] и (или) более половины состава коллегиального органа управления такого юридического лица[5] являются основаниями для признания взаимной аффилированности (через вхождение в группу лиц) и в настоящее время. Что же касается такого основания, как прямое или косвенное преобладающее участие в уставном капитале, то для установления аффилированности по критерию участия в уставном капитале в настоящее время необходимо наличие права распоряжаться более чем 20 процентами общего количества голосов[6] для любого лица в отношении юридического лица. В то же время, для установления аффилированности юридического лица по отношению к лицу, распоряжающемуся его долями (акциями) необходимо преодоление порога в 20 процентов для юридического лица и 50 процентов для физического лица.

Что касается косвенной и групповой возможности определять действия другого лица, то в соответствии с действующим законодательством такая возможность является основанием для определения аффилированности только при условии что:

— третье лицо, непосредственно оказывающие влияние на подконтрольное лицо, образует с контролирующим лицом группу лиц, одновременно образуя группу лиц с подконтрольным лицом[8], или

— одно из контролирующих лиц образует группу лиц с подконтрольным лицом, также образуя группу лиц с другими контролирующими лицами[9], или

— лица, образующие группу лиц с контролирующим лицом, совместно имеют более 50 процентов голосов подконтрольного лица.[10]

Изложенное позволяет говорить об увеличении числа лиц, входящих в сферу аффилированных лиц юридического лица по новому признаку подконтрольности.

Возможность установления аффилированности между двумя лицами, контролируемыми одним лицом[11], с учетом увеличения числа предлагаемых оснований контроля также увеличивает число лиц, которые могут признаваться аффилированными.

Законодательно исключена аффилированность публично-правовых образований. При наличии формально допускаемой действующим законодательством возможности отнесения публично-правовых образований к числу аффилированных лиц, данный вопрос по-разному решается в существующей судебной практике. Необходимо отметить, что участвуя в акционерных правоотношениях государство не только и не столько имеет интересы, связанные с получением дивидендов, но и выполняет публично-правовые функции. Исключение государства из голосования по значимым сделкам повлекло бы за собой ухудшение эффективности выполнения этих публично-правовых функций. По нашему мнению, предлагаемое исключение из числа аффилированных лиц публично-правовых образований представляется справедливым и обоснованным.

Исключение государства из голосования по значимым сделкам повлекло бы за собой ухудшение эффективности выполнения этих публично-правовых функций. По нашему мнению, предлагаемое исключение из числа аффилированных лиц публично-правовых образований представляется справедливым и обоснованным.

Значительно увеличено количество физических лиц, которые признаются аффилированными по отношению к физическому лицу[12]. В качестве таких лиц, помимо относящихся ранее, рассматриваются: дедушка, бабушка, внук, внучка, племянник, племянница, дядя, тетя, а также родственники супруга физического лица.

Предлагается введение возможности установления аффилированности между юридическим лицом и родственниками[13] лица, выполняющего функции единоличного исполнительного органа или являющегося членом коллегиального исполнительного органа юридического лица.[14] Указанные лица в настоящее время формально относятся к аффилированным лицам юридического лица, поскольку входят в группу лиц физического лица, выполняющего функции единоличного исполнительного органа или являющегося членом коллегиального исполнительного органа. [15] В то же время, в письме от 20 марта 2008 года «О разъяснении применения антимонопольного законодательства» ФАС РФ представил разъяснения применительно к участию в группе лиц физического лица: «если в группу лиц юридического лица входит физическое лицо, то родственники, входящие с этим лицом в одну группу лиц по основанию, указанному в пункте 13 части 1 статьи 9 Закона о защите конкуренции, не будут входить с указанным юридическим лицом в группу лиц по основанию, указанному в пункте 14 части 1 статьи 9 Закона о защите конкуренции, при условии, если эти родственники не составляют группу лиц с другим юридическим лицом по какому-либо из оснований, указанному в пунктах 1 — 12 части 1 статьи 9 Закона о защите конкуренции».[16] Аналогичное положение установлено в подпункте 9 приложения к Приказу «Об утверждении формы представления перечня лиц, входящих в одну группу лиц»[17], используемом ФАС РФ при контроле за экономической концентрацией. Учитывая, что указанные акты ФАС РФ не носит нормативного характера, для целей, отличных от антимонопольного регулирования, возможно двоякое мнение по поводу аффилированности родственников лица, выполняющего функции единоличного исполнительного органа или являющегося членом коллегиального исполнительного органа юридического лица.

[15] В то же время, в письме от 20 марта 2008 года «О разъяснении применения антимонопольного законодательства» ФАС РФ представил разъяснения применительно к участию в группе лиц физического лица: «если в группу лиц юридического лица входит физическое лицо, то родственники, входящие с этим лицом в одну группу лиц по основанию, указанному в пункте 13 части 1 статьи 9 Закона о защите конкуренции, не будут входить с указанным юридическим лицом в группу лиц по основанию, указанному в пункте 14 части 1 статьи 9 Закона о защите конкуренции, при условии, если эти родственники не составляют группу лиц с другим юридическим лицом по какому-либо из оснований, указанному в пунктах 1 — 12 части 1 статьи 9 Закона о защите конкуренции».[16] Аналогичное положение установлено в подпункте 9 приложения к Приказу «Об утверждении формы представления перечня лиц, входящих в одну группу лиц»[17], используемом ФАС РФ при контроле за экономической концентрацией. Учитывая, что указанные акты ФАС РФ не носит нормативного характера, для целей, отличных от антимонопольного регулирования, возможно двоякое мнение по поводу аффилированности родственников лица, выполняющего функции единоличного исполнительного органа или являющегося членом коллегиального исполнительного органа юридического лица. [18]

[18]

Установление аффилированности между юридическим лицом и другим лицом, которое имеет возможность распоряжаться более чем 20 процентами общего количества голосов юридического лица не только самостоятельно, но и согласованно совместно с другими лицами прямо или косвенно (через третьих лиц). При этом аффилированность также возникает между юридическим лицом и аффилированными лицами другого лица.[19] Данный принцип аналогичен принципу установления группы лиц по основанию совместной возможности распоряжаться голосами хозяйственного общества (товарищества, хозяйственного партнерства) участниками группы лиц.[20] В настоящее время установлен больший порог владения- 50 процентов.

Возможно установление аффилированности между юридическими лицами, в которых функции органа управления и (или) большинства членов коллегиального органа управления выполняют аффилированные друг к другу лица.[21] Действующие в настоящее время законодательство предусматривает такую возможность только в том случае, если выполняющие функции органа управления или входящих в состав коллегиального органа управления лица рассматриваемых юридических лиц образуют между собой группу лиц. Учитывая отсутствие каких-либо ограничений для определения связанности лиц, выполняющих функции органа управления или входящих в состав коллегиального органа управления, а также весьма существенную широту предлагаемого проектом ГК определения аффилированности по сравнению с действующим в настоящее время определением группы лиц, при установлении аффилированности по данному основанию возможно образование довольно значительной группы аффилированных лиц.

Учитывая отсутствие каких-либо ограничений для определения связанности лиц, выполняющих функции органа управления или входящих в состав коллегиального органа управления, а также весьма существенную широту предлагаемого проектом ГК определения аффилированности по сравнению с действующим в настоящее время определением группы лиц, при установлении аффилированности по данному основанию возможно образование довольно значительной группы аффилированных лиц.

Установление аффилированности между юридическими лицами при условии, что одно и то же лицо по отношению к одному из юридических лиц имеет возможность распоряжаться более чем 20 процентами общего количества голосов (непосредственно, косвенно и совместно с другими лицами), являясь при этом контролирующим по отношению к другому.[22] Очевидно, что на основании положений статьи 533 проекта ГК отношение контроля в данном случае также может включать косвенный и совместный контроль.

Установление аффилированности между юридическими лицами, в одном из которых лицо и (или) его аффилированные лица выполняет функции органа управления, а в другом имеет возможность самостоятельно либо совместно с другими лицами прямо или косвенно (через третьих лиц) согласованно распоряжаться более чем двадцатью процентами общего количества голосов участников данного юридического лица, либо является контролирующим лицом.

Установление аффилированности между хозяйственным товариществом и полным товарищем.

В соответствии с проектом ГК не считается аффилированным член совета директоров (наблюдательного совета), а также связанные с ним лица. Предлагается также не считать аффилированными юридические лица, в которых более чем пятьдесят процентов количественного состава совета директоров (наблюдательного совета, совета фонда) составляют одни и те же физические лица, а также лица, по предложению одного из которых избрано более чем пятьдесят процентов количественного состава совета директоров (наблюдательного совета) другого лица- хозяйственного общества.

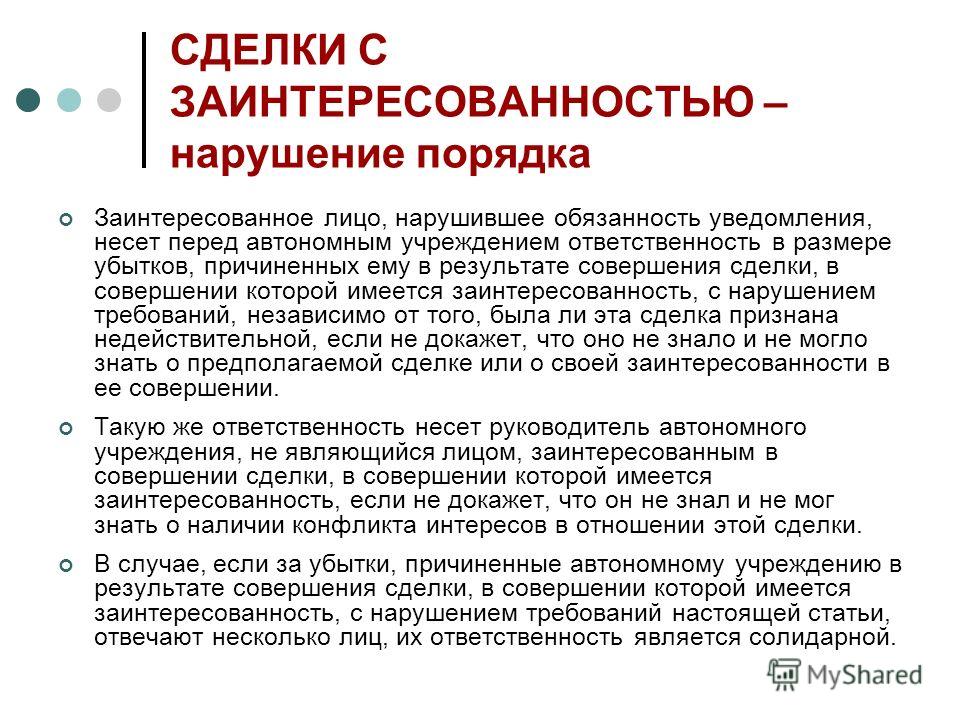

Перечисленные изменения представляются достаточно существенными. При этом необходимо учитывать, что здесь приведены только те изменения, которые бросаются в глаза. Несмотря на исключение из числа аффилированных лиц членов совета директоров, а также лиц, принадлежащих к той же группе лиц, к которой принадлежит юридическое лицо, предлагаемое проектом ГК определение позволяет установить аффилированность по отношению к большему количеству лиц, чем в настоящее время. При этом вряд ли можно отметить, что использованная в проекте ГК конструкция определения аффилированности стала мене сложной для практического применения. Очевидно, что авторы законопроекта сделали максимум возможного для усовершенствования существующего механизма защиты более слабых в экономическом отношении субъектов, включив в предлагаемое определение аффилированности максимально возможное число лиц и установив возможность выявления аффилированность в тех случаях, в которых действующее законодательство не позволяло установить наличие реально существующего влияния. В то же время, применительно к нормам о сделках с заинтересованностью предлагаемые изменения могут привести к необоснованному расширению круга лиц, которые могут признаваться заинтересованными, и круга лиц, связанных с контрагентом. При этом реальная возможность оказывать влияние на условия заключаемой сделки у данных лиц будет далеко не всегда. Как результат, вполне возможно увеличение числа исков о признании недействительными сделок, в совершении которых имеется заинтересованность.

При этом вряд ли можно отметить, что использованная в проекте ГК конструкция определения аффилированности стала мене сложной для практического применения. Очевидно, что авторы законопроекта сделали максимум возможного для усовершенствования существующего механизма защиты более слабых в экономическом отношении субъектов, включив в предлагаемое определение аффилированности максимально возможное число лиц и установив возможность выявления аффилированность в тех случаях, в которых действующее законодательство не позволяло установить наличие реально существующего влияния. В то же время, применительно к нормам о сделках с заинтересованностью предлагаемые изменения могут привести к необоснованному расширению круга лиц, которые могут признаваться заинтересованными, и круга лиц, связанных с контрагентом. При этом реальная возможность оказывать влияние на условия заключаемой сделки у данных лиц будет далеко не всегда. Как результат, вполне возможно увеличение числа исков о признании недействительными сделок, в совершении которых имеется заинтересованность.

Первоначально размещено на проекте КОРПОРАЦИЯМ.РФ (URL: corprf.ru/423/)

[1] Проект федерального закона № 47538-6 «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации», URL: официальный сайт Государственной Думы РФ http://asozd.duma.gov.ru/main.nsf/%28Spravka%29?OpenAgent&RN=47538-6&02

[2] Подпункт 1 пункта 2 статьи 53-2 по признакам, определяемым в статье 53-3 проекта ГК

[3] Пункт 3 части 1 статьи 9 Закона РФ «О защите конкуренции»

[4] Пункт 5 части 1 статьи 9 Закона РФ «О защите конкуренции»

[5] Пункт 6 части 1 статьи 9 Закона РФ «О защите конкуренции»

[6] Статья 4 Закона РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках»

[7] Пункт 1 части 1 статьи 9 Закона РФ «О защите конкуренции»

[8] Пункт 8 статьи 9 Закона РФ «О защите конкуренции»

[9] Пункт 8 статьи 9 Закона РФ «О защите конкуренции»

[10] Пункт 9 статьи 9 Закона РФ «О защите конкуренции»

[11] Подпункт 1 пункта 2 статьи 532 проекта ГК

[12] Подпункт 2 пункта 2 статьи 532 проекта ГК

[13] Подпункт 2 пункта 2 статьи 532 проекта ГК

[14] Подпункт 3 пункта 2 статьи 532 проекта ГК

[15] Пункт 7 части 1 статьи 9 Закона РФ «О защите конкуренции»

[16] Письмо ФАС РФ от 20. 03.2008 N АЦ/5969 «О разъяснении применения антимонопольного законодательства» // СПС «Консультант плюс»

03.2008 N АЦ/5969 «О разъяснении применения антимонопольного законодательства» // СПС «Консультант плюс»

[17] Приказ ФАС РФ от 20 ноября 2006 года N 293 (с изм. и доп. от 09.03.2010) «Об утверждении формы представления перечня лиц, входящих в одну группу лиц» // СПС «Консультант плюс»

[18] Возможно предположить, что внесенные Федеральным законом от 06.12.2011 N 401-ФЗ в Федеральный закон «О защите конкуренции» изменения, уменьшавшие количество оснований для установления группы лиц не повлияют на позицию ФАС РФ по поводу включения физических лиц в группу лиц юридического лица, поскольку в новой редакции закона сохранились все ранее действующие принципы. Вопрос изменения принципов определения группы лиц будет с большей подробностью разбираться ниже при рассмотрении соответствующих изменений ФЗ «О защите конкуренции».

[19] Подпункт 4 пункта 2 статьи 53-2 проекта ГК

[20] Пункт 9 части 1 статьи 9 Федерального закона «О защите конкуренции»

[21] Подпункт 5 пункта 2 статьи 53-2 проекта ГК

[22] Подпункт 6 пункта 2 статьи 53-2 проекта ГК

Часто задаваемые вопросы — недавно добавленные

Часто задаваемые вопросы о поиске

Поиск по теме

— Любые -Дополнительные вопросы от финансовых учрежденийСанкции, связанные с АфганистаномОбжалование определения OFAC SDN или другого листингаОценка соответствия имени OFACБазовая информация об OFAC и санкцияхСанкции БеларусиБлокирование и отклонение транзакцийСанкции БирмыСанкции китайских военных компанийСоответствие требованиям для Интернета, деятельности в Интернете и личных коммуникацийСоответствие требованиям для страховой отраслиСвязаться с OFACБорьба с терроризмом СанкцииРуководство по услугам межпрограммного соответствияСанкции КубыСанкции, связанные с киберпространствомОбъекты, принадлежащие заблокированным лицам (правило 50%)Санкции, связанные с ЭфиопиейПодача отчетов в OFACГлобальные санкции МагнитскогоСанкции, связанные с ГонконгомКак получать уведомления об обновлениях OFACКак искать в санкционных списках OFACИнформация о форматах файлов списков и загрузкахСанкции против ИранаНикарагуа Санкции, связанные с Северной КореейСведения OFAC о кредитном отчетеЛицензии OFACВопросы о виртуальной валютеСанкции России за вредоносную иностранную деятельностьСм. OFA C Полный список санкционных программ C Санкции в отношении Сомали Граждане особого назначения (SDN) и список SDN Запуск программы соответствия OFAC Санкции в отношении Судана, Дарфура и Южного Судана Санкции в отношении Сирии Санкции в отношении Украины и России Санкции в отношении Венесуэлы Слабые псевдонимы

OFA C Полный список санкционных программ C Санкции в отношении Сомали Граждане особого назначения (SDN) и список SDN Запуск программы соответствия OFAC Санкции в отношении Судана, Дарфура и Южного Судана Санкции в отношении Сирии Санкции в отношении Украины и России Санкции в отношении Венесуэлы Слабые псевдонимы

Российские санкции за вредоносную иностранную деятельность

1040. Являются ли операции, связанные с телекоммуникациями и определенными интернет-коммуникациями, в которых участвуют лица, указанные в соответствии с Исполнительным указом 14024, уполномочены Генеральной лицензией (GL) 25C, относящейся к России?

GL 25C разрешает определенные операции, обычно возникающие и необходимые для получения или передачи телекоммуникаций с участием Российской Федерации, которые запрещены Положением о санкциях России в отношении вредоносной иностранной деятельности, 31 CFR, часть 587 (RuHSR). Кроме того, GL 25C разрешает определенные транзакции из Соединенных Штатов или граждан США, где бы они ни находились, в Российскую Федерацию, которые связаны с обменом сообщениями через Интернет и которые запрещены RuHSR. Тем не менее, GL 25C прямо исключает из разрешения любые сделки с участием акционерного общества «Первый канал Россия», телеканала «Россия-1», акционерного общества «Телерадиокомпания НТВ», общества с ограниченной ответственностью «Алгоритм», «Новое Восточное Обозрение» или «Восточное обозрение», которые определены в соответствии с Исполнительный указ 14024.

Тем не менее, GL 25C прямо исключает из разрешения любые сделки с участием акционерного общества «Первый канал Россия», телеканала «Россия-1», акционерного общества «Телерадиокомпания НТВ», общества с ограниченной ответственностью «Алгоритм», «Новое Восточное Обозрение» или «Восточное обозрение», которые определены в соответствии с Исполнительный указ 14024.

Для получения дополнительной информации о соответствующих разрешениях, исключениях и общедоступных указаниях, пожалуйста, ознакомьтесь с информационным бюллетенем OFAC «Сохранение торговли сельскохозяйственной продукцией, доступа к коммуникациям и другой поддержки тех, кто пострадал от войны России против Украины».

Дата обновления 14 июля 2022 г.

Выпущено

Российские санкции за вредоносную иностранную деятельность

1039. , или транзитом через Российскую Федерацию, в которых участвуют ООО «Агропромышленный комплекс Воронежский», ООО «Аннинский элеватор» и ООО «Азовская зерновая компания», авторизованные под санкциями OFAC?

Да. 8 мая 2022 г. OFAC признало ООО «Агропромышленный комплекс Воронежский», ООО «Аннинский элеватор» и ООО «Азовская зерновая компания» в соответствии с Исполнительным указом (E.O.) 14024 за то, что они находятся в собственности или под контролем, или за то, что они действовали или намеревались действовать в интересах или от имени , прямо или косвенно, Акционерное общество «Московский индустриальный банк» (МИБ), которое также было определено 8 мая 2022 года в соответствии с Э.О. 14024 за деятельность или деятельность в сфере финансовых услуг экономики Российской Федерации. Генеральная лицензия (GL) 6B, связанная с Россией, разрешает, среди прочего, определенные операции, запрещенные российскими Положениями о санкциях в отношении вредной иностранной деятельности, 31 CFR, часть 587 (RuHSR), которые связаны с продажей или транспортировкой сельскохозяйственных товаров, включая операции, обычно сопутствующие и необходимые для экспорта или реэкспорта сельскохозяйственных товаров в, из или транзитом через Российскую Федерацию.

8 мая 2022 г. OFAC признало ООО «Агропромышленный комплекс Воронежский», ООО «Аннинский элеватор» и ООО «Азовская зерновая компания» в соответствии с Исполнительным указом (E.O.) 14024 за то, что они находятся в собственности или под контролем, или за то, что они действовали или намеревались действовать в интересах или от имени , прямо или косвенно, Акционерное общество «Московский индустриальный банк» (МИБ), которое также было определено 8 мая 2022 года в соответствии с Э.О. 14024 за деятельность или деятельность в сфере финансовых услуг экономики Российской Федерации. Генеральная лицензия (GL) 6B, связанная с Россией, разрешает, среди прочего, определенные операции, запрещенные российскими Положениями о санкциях в отношении вредной иностранной деятельности, 31 CFR, часть 587 (RuHSR), которые связаны с продажей или транспортировкой сельскохозяйственных товаров, включая операции, обычно сопутствующие и необходимые для экспорта или реэкспорта сельскохозяйственных товаров в, из или транзитом через Российскую Федерацию. Для получения дополнительной информации см. текст GL 6B.

Для получения дополнительной информации см. текст GL 6B.

Для получения дополнительной информации о соответствующих разрешениях, исключениях и общественных рекомендациях, пожалуйста, ознакомьтесь с информационными бюллетенями OFAC «Сохранение торговли сельскохозяйственной продукцией, доступ к средствам связи и другая поддержка тех, кто пострадал от войны России против Украины» и «Санкции против России и торговля сельскохозяйственной продукцией». .

Дата обновления: 14 июля 2022 г. (Э.О.) 14024, что подразумевается под терминами «бухгалтерский учет», «услуги по доверительному управлению и формированию компаний» и «консалтинг по вопросам управления» секторами экономики Российской Федерации?

Для целей определения от 8 мая 2022 г. на основании Э.О. 14024 OFAC интерпретирует следующие термины как включающие деятельность, связанную с продуктами и услугами в Российской Федерации или с ее участием:

- «Бухгалтерский сектор» – включает измерение, обработку и оценку финансовых данных о хозяйствующих субъектах.

- «Сектор услуг по созданию трастов и корпораций» — включает помощь лицам в создании или структурировании юридических лиц, таких как трасты и корпорации; действия или организация деятельности другого лица в качестве директоров, секретарей, административных доверенных лиц, доверительных управляющих, зарегистрированных агентов или номинальных акционеров юридических лиц; предоставление зарегистрированного офиса, служебного адреса, адреса для корреспонденции или административного адреса для юридических лиц; и предоставление административных услуг для трастов.

- «Сектор управленческого консультирования» – включает стратегические бизнес-консультации; организационное и системное планирование, оценка и отбор; разработка или оценка маркетинговых программ или их реализация; слияния, поглощения и организационная структура; политика и практика увеличения штата и кадровых ресурсов; и управление брендом.

Определение в отношении этих секторов в соответствии с E.O. 14024 вступает в силу немедленно.

Обновлено: 11 мая 2022 г.

Выпущено

Российские санкции за вредоносную иностранную деятельность

1037. Вынесено ли определение от 8 мая 2022 г. услуги по формированию и консультированию по вопросам управления секторами экономики Российской Федерации означают, что все лица, которые работают или работали в этих секторах экономики Российской Федерации, находятся под санкциями OFAC?

Нет. Директор OFAC после консультации с Государственным департаментом издал определение в соответствии с E.O. № 14024, который разрешает введение экономических санкций в отношении лиц, которые работают или работали в сфере бухгалтерского учета, трастовых услуг и услуг по созданию корпораций или в секторах управленческого консалтинга в экономике Российской Федерации.

Определение сектора в соответствии с E.O. 14024 подвергает лиц, которые работают или работали в определенном секторе, санкционному риску; однако определение сектора не налагает автоматически санкций на всех лиц, которые работают или работали в этом секторе. Только лица, определенные в соответствии с Э.О. 14024, министром финансов в консультации с министром финансов или министром финансов в консультации с министром финансов или их представителями, для работы или работы в вышеуказанных секторах, подлежат санкции.

Только лица, определенные в соответствии с Э.О. 14024, министром финансов в консультации с министром финансов или министром финансов в консультации с министром финансов или их представителями, для работы или работы в вышеуказанных секторах, подлежат санкции.

Лица, подвергнутые санкциям в соответствии с E.O. 14024 за деятельность или деятельность в определенном секторе, добавляются в один или несколько санкционных списков OFAC в зависимости от типа санкции, включая Список граждан особых категорий и заблокированных лиц (Список SDN), Список иностранных финансовых учреждений, для которых открыты корреспондентские счета. или Санкции с оплатой через учетную запись (Список CAPTA) и Список санкций, не основанных на меню SDN (Список NS-MBS).

Дата выпуска

Российские санкции в отношении вредоносной иностранной деятельности

1036. Когда вступают в силу запреты, введенные определением от 8 мая 2022 г. в соответствии с Исполнительным указом (E. O.) 14071 «Запреты, связанные с определенным бухгалтерским учетом, созданием трастов и корпораций, а также управленческим консалтингом» Услуги», вступают в силу?

O.) 14071 «Запреты, связанные с определенным бухгалтерским учетом, созданием трастов и корпораций, а также управленческим консалтингом» Услуги», вступают в силу?

Запреты, наложенные определением от 8 мая 2022 г. на основании Э.О. 14071вступает в силу в 00:01 по восточному летнему времени 7 июня 2022 г.

Кроме того, OFAC выдало Генеральную лицензию 34 для разрешения всех операций, обычно возникающих и необходимых для прекращения экспорта, реэкспорта, продажи или поставки, прямо или косвенно, из Соединенных Штатов или лицом Соединенных Штатов, независимо от местонахождения, бухгалтерского учета, трастового и корпоративного образования, а также консультационных услуг по вопросам управления любому лицу, находящемуся в Российской Федерации, до 00:01 по восточному летнему времени 7 июля 2022 года.

Дата публикации:

Российские санкции за вредоносную иностранную деятельность

1035. Для целей Генеральной лицензии 35, относящейся к России, что означают термины «услуги кредитного рейтинга» и «аудиторские услуги»?

Термин «услуги по оценке кредитоспособности» означает услуги, связанные с оценкой способности заемщика выполнять финансовые обязательства, включая анализ общей кредитоспособности или в отношении конкретного долга или финансового обязательства.

Термин «аудиторские услуги» означает изучение или проверку деловых записей аудитором, включая проверку и проверку счетов, отчетов или иного представления финансового положения или соблюдения нормативных требований проверяемой организацией.

Генеральная лицензия 35разрешает определенные операции, обычно возникающие и необходимые для экспорта, реэкспорта, продажи или поставки, прямо или косвенно, из Соединенных Штатов или лицом Соединенных Штатов, где бы они ни находились, услуг кредитного рейтинга или аудиторских услуг любому лица, находящегося на территории Российской Федерации, до 00:01 по восточному летнему времени 20 августа 2022 г.

Обновлен: 11 мая 2022 г. E.O.) 14071, «Запреты, связанные с определенными услугами по бухгалтерскому учету, созданию трастов и корпораций, а также консультационным услугам по вопросам управления», что подразумевается под терминами «бухгалтерский учет», «услуги по созданию трастов и корпораций» и «консультации по вопросам управления»?

Для целей определения от 8 мая 2022 г. на основании Э.О. 14071 OFAC ожидает публикации правил, определяющих эти термины, которые будут включать следующее:

на основании Э.О. 14071 OFAC ожидает публикации правил, определяющих эти термины, которые будут включать следующее:

- «Бухгалтерские услуги» – включает услуги, связанные с измерением, обработкой и оценкой финансовых данных о хозяйствующих субъектах. Обратите внимание, что OFAC выдало Генеральную лицензию 35 для разрешения определенных операций, обычно возникающих и необходимых для экспорта, реэкспорта, продажи или поставки, прямо или косвенно, из Соединенных Штатов или лицом из Соединенных Штатов, где бы они ни находились, с кредитным рейтингом. или аудиторские услуги любому лицу, находящемуся в Российской Федерации, до 00:01 по восточному летнему времени 20 августа 2022 г. См. FAQ 1035.

- «Услуги по созданию трастов и корпораций» — включает услуги, связанные с оказанием помощи лицам в создании или структурировании юридических лиц, таких как трасты и корпорации; действия или организация деятельности других лиц в качестве директоров, секретарей, административных доверенных лиц, доверительных управляющих, зарегистрированных агентов или номинальных акционеров юридических лиц; предоставление зарегистрированного офиса, служебного адреса, адреса для корреспонденции или административного адреса для юридических лиц; и предоставление административных услуг для трастов. Обратите внимание, что все эти действия являются обычными действиями поставщиков трастовых и корпоративных услуг (TCSP), хотя они могут предоставляться другими лицами.

- «Консультационные услуги в области управления» – включает услуги, связанные со стратегическим бизнес-консультированием; организационное и системное планирование, оценка и отбор; разработка или оценка маркетинговых программ или их реализация; слияния, поглощения и организационная структура; политика и практика увеличения штата и кадровых ресурсов; и управление брендом.

Обратите внимание, что все эти действия являются обычными действиями поставщиков трастовых и корпоративных услуг (TCSP), хотя они могут предоставляться другими лицами.

Обратите внимание, что все эти действия являются обычными действиями поставщиков трастовых и корпоративных услуг (TCSP), хотя они могут предоставляться другими лицами.Это определение исключает из объема вышеупомянутых услуг: (1) любые услуги юридическому лицу, расположенному в Российской Федерации, которое прямо или косвенно принадлежит или контролируется гражданином США; и (2) любые услуги в связи с ликвидацией или отчуждением компании, расположенной в Российской Федерации, которая не принадлежит или не контролируется, прямо или косвенно, российским лицом.

Для целей запретов, изложенных в определении от 8 мая 2022 г. , принятом на основании Е.О. 14071 OFAC ожидает публикации правил, определяющих термин «лицо, находящееся в Российской Федерации», как указано в FAQ 1058. 14071 OFAC ожидает публикации правил, определяющих термин «российское лицо» для обозначения физического лица, являющегося гражданином или подданным Российской Федерации, или юридического лица, учрежденного в соответствии с законодательством Российской Федерации.

, принятом на основании Е.О. 14071 OFAC ожидает публикации правил, определяющих термин «лицо, находящееся в Российской Федерации», как указано в FAQ 1058. 14071 OFAC ожидает публикации правил, определяющих термин «российское лицо» для обозначения физического лица, являющегося гражданином или подданным Российской Федерации, или юридического лица, учрежденного в соответствии с законодательством Российской Федерации.

Дата обновления: 15 сентября 2022 г.

Опубликовано

Российские санкции за вредоносную иностранную деятельность

1033. корпоративное образование и консультационные услуги по вопросам управления?

8 мая 2022 г. директор OFAC в консультации с Государственным департаментом издал определение в соответствии с Указом президента (E.O.) 14071 «Запреты, связанные с определенными бухгалтерскими услугами, созданием трастов и корпораций, а также консультационными услугами по вопросам управления». », запрещающий экспорт, реэкспорт, продажу или поставку, прямо или косвенно, из Соединенных Штатов или лицом Соединенных Штатов, где бы они ни находились, определенных бухгалтерских, трастовых и корпоративных услуг, а также консультационных услуг по вопросам управления любому лицу, находящемуся в Россия Федерация. Это определение вступает в силу 7 июня 2022 г. Для получения дополнительной информации см. FAQ 1034.

», запрещающий экспорт, реэкспорт, продажу или поставку, прямо или косвенно, из Соединенных Штатов или лицом Соединенных Штатов, где бы они ни находились, определенных бухгалтерских, трастовых и корпоративных услуг, а также консультационных услуг по вопросам управления любому лицу, находящемуся в Россия Федерация. Это определение вступает в силу 7 июня 2022 г. Для получения дополнительной информации см. FAQ 1034.

8 мая 2022 года директор OFAC в консультации с Государственным департаментом также издал отраслевое определение в соответствии с E.O. № 14024, который разрешает применять экономические санкции к физическим и юридическим лицам, которые работают или работали в сфере бухгалтерского учета, трастовых услуг и услуг по созданию корпораций или в секторах управленческого консалтинга в экономике Российской Федерации. Это определение вступает в силу 8 мая 2022 г. Для получения дополнительной информации см. FAQ 1037.

Дата обновления: 15 сентября 2022 г.

Выпущено

Часто задаваемые вопросы — недавно добавленные

Часто задаваемые вопросы о поиске

Поиск по теме

— Любые -Дополнительные вопросы от финансовых учрежденийСанкции, связанные с АфганистаномОбжалование определения OFAC SDN или другого листингаОценка соответствия имени OFACБазовая информация об OFAC и санкцияхСанкции БеларусиБлокирование и отклонение транзакцийСанкции БирмыСанкции китайских военных компанийСоответствие требованиям для Интернета, деятельности в Интернете и личных коммуникацийСоответствие требованиям для страховой отраслиСвязаться с OFACБорьба с терроризмом СанкцииРуководство по услугам межпрограммного соответствияСанкции КубыСанкции, связанные с киберпространствомОбъекты, принадлежащие заблокированным лицам (правило 50%)Санкции, связанные с ЭфиопиейПодача отчетов в OFACГлобальные санкции МагнитскогоСанкции, связанные с ГонконгомКак получать уведомления об обновлениях OFACКак искать в санкционных списках OFACИнформация о форматах файлов списков и загрузкахСанкции против ИранаНикарагуа Санкции, связанные с Северной КореейСведения OFAC о кредитном отчетеЛицензии OFACВопросы о виртуальной валютеСанкции России за вредоносную иностранную деятельностьСм. OFA C Полный список санкционных программ C Санкции в отношении Сомали Граждане особого назначения (SDN) и список SDN Запуск программы соответствия OFAC Санкции в отношении Судана, Дарфура и Южного Судана Санкции в отношении Сирии Санкции в отношении Украины и России Санкции в отношении Венесуэлы Слабые псевдонимы

OFA C Полный список санкционных программ C Санкции в отношении Сомали Граждане особого назначения (SDN) и список SDN Запуск программы соответствия OFAC Санкции в отношении Судана, Дарфура и Южного Судана Санкции в отношении Сирии Санкции в отношении Украины и России Санкции в отношении Венесуэлы Слабые псевдонимы

Российские санкции за вредоносную иностранную деятельность

1068. Для целей определения, принятого в соответствии с Исполнительным указом (E.O.) 14071 от 8 мая 2022 г. «Запреты, связанные с определенными услугами в области бухгалтерского учета, создания трастов и корпораций, а также консультационных услуг по вопросам управления» ( «определение»), включают ли бухгалтерские услуги подготовку и подачу налоговой отчетности?

Да. Гражданам США, где бы они ни находились, запрещается экспортировать, реэкспортировать, продавать или предоставлять, прямо или косвенно, бухгалтерские услуги, включая услуги по составлению налоговых деклараций и отчетности, любому лицу, находящемуся в Российской Федерации, если иное не освобождено или не разрешено OFAC. . См. FAQ 1059.Чтобы получить больше информации. Обратите внимание, что определение исключает оказание лицом США каких-либо услуг юридическому лицу, расположенному в Российской Федерации, которое прямо или косвенно принадлежит или контролируется лицом США, а также любые услуги в связи с ликвидацией или отчуждением юридическое лицо, расположенное в Российской Федерации, которое не принадлежит и не контролируется, прямо или косвенно, российским лицом.

. См. FAQ 1059.Чтобы получить больше информации. Обратите внимание, что определение исключает оказание лицом США каких-либо услуг юридическому лицу, расположенному в Российской Федерации, которое прямо или косвенно принадлежит или контролируется лицом США, а также любые услуги в связи с ликвидацией или отчуждением юридическое лицо, расположенное в Российской Федерации, которое не принадлежит и не контролируется, прямо или косвенно, российским лицом.

Как указано в FAQ 1067, это определение не запрещает экспорт, реэкспорт, продажу или поставку, прямо или косвенно, программного обеспечения для подготовки налоговых деклараций в Российскую Федерацию, в отличие от услуг по подготовке и подаче налоговых деклараций. См. FAQ 1067 для получения дополнительной информации.

Выпущено

Российские санкции за вредоносную иностранную деятельность

1067. Соответствуют ли запреты, наложенные определением, принятым в соответствии с Исполнительным указом (E. O.) 14071 от 8 мая 2022 г., « Определенные услуги по бухгалтерскому учету, созданию трастов и корпораций, а также консультационные услуги по вопросам управления» («определение») запрещают американским лицам предоставлять программное обеспечение, связанное с бухгалтерским учетом, консультированием по вопросам управления или созданием трастов и корпораций, лицам, находящимся в Российской Федерации?

O.) 14071 от 8 мая 2022 г., « Определенные услуги по бухгалтерскому учету, созданию трастов и корпораций, а также консультационные услуги по вопросам управления» («определение») запрещают американским лицам предоставлять программное обеспечение, связанное с бухгалтерским учетом, консультированием по вопросам управления или созданием трастов и корпораций, лицам, находящимся в Российской Федерации?

Определение не запрещает гражданам США экспортировать, реэкспортировать, продавать или поставлять, прямо или косвенно, программное обеспечение в Российскую Федерацию, а также не запрещает лицам США предоставлять услуги, связанные с экспортом такого программного обеспечения, например проектирование и инжиниринг при условии, что такие сопутствующие услуги не подпадают под категории управленческого консультирования, бухгалтерского учета или создания трастов и корпораций.

Например, в следующем сценарии описаны действия, которые , а не , запрещается в соответствии с определением:

- Американская компания-разработчик программного обеспечения подписывает контракт с компанией, расположенной в Российской Федерации («Российская компания»), на проектирование, проектирование, лицензирование и поставку программного обеспечения, которое российская компания использует для вести внутреннюю бухгалтерию. В рамках контракта американская компания обеспечивает постоянные обновления и услуги технической поддержки, связанные с программным обеспечением (настройка новых пользователей, устранение ошибок и т. д.).

В рамках контракта американская компания обеспечивает постоянные обновления и услуги технической поддержки, связанные с программным обеспечением (настройка новых пользователей, устранение ошибок и т. д.).

В рамках контракта американская компания обеспечивает постоянные обновления и услуги технической поддержки, связанные с программным обеспечением (настройка новых пользователей, устранение ошибок и т. д.).Следующие сценарии иллюстрируют деятельность, которая будет запрещена в соответствии с определением:

- Американская консалтинговая компания по вопросам управления подписывает контракт с российской компанией на оказание помощи российской компании в выборе нового корпоративного прикладного программного обеспечения. Этот контракт включает в себя оценку потребностей российской компании, предоставление компании списка возможных вариантов программного обеспечения и предоставление постоянных консультационных услуг по внедрению и использованию программного обеспечения для оптимизации прибыли российской компании.

Выпущено

Российские санкции за вредоносную иностранную деятельность Бухгалтерский учет, создание трастов и корпораций, а также услуги по управленческому консультированию», запрещают предоставление образовательных услуг, таких как онлайн-курсы университетов, по вопросам бухгалтерского учета, управленческого консультирования или создания трастов и корпораций лицам, находящимся в Российской Федерации?

Нет, при условии, что такие услуги не обходят или не обходят запрет на оказание базовых услуг лицам, находящимся в Российской Федерации.

Выпущено

Российские санкции за вредоносную иностранную деятельность Бухгалтерский учет, создание трастов и корпораций, а также услуги по управленческому консультированию», запрещают лицам из США выступать в качестве доверительных управляющих с правом голоса от имени или акций лиц, находящихся в Российской Федерации?

Да, если иное не освобождено или не разрешено OFAC.

Выпущено

Российские санкции за вредоносную иностранную деятельность

1064. Включены ли услуги исполнительного поиска и проверки в запрет на консультационные услуги по вопросам управления, введенный постановлением, принятым в соответствии с Исполнительным указом (E.O.) 14071 8 мая 2022 г., «Запреты, касающиеся определенных услуг в области бухгалтерского учета, создания трастов и корпораций, а также консультационных услуг по вопросам управления»?

Да. Для целей этого определения OFAC интерпретирует консультационные услуги по вопросам управления как включающие услуги, связанные со стратегическими бизнес-консультациями; организационное и системное планирование, оценка и отбор; разработка или оценка маркетинговых программ или их реализация; слияния, поглощения и организационная структура; политика и практика увеличения штата и кадровых ресурсов; и управление брендом. См. FAQ 1034 для получения дополнительной информации.

См. FAQ 1034 для получения дополнительной информации.

Выпущено

Российские санкции в отношении вредоносной иностранной деятельности

1063. Соответствуют ли запреты, наложенные определением, вынесенным в соответствии с Исполнительным указом (E.O.) 14071 от 8 мая 2022 г. «Запреты, связанные с определенными учетными, трастовыми и Корпоративное формирование и консультационные услуги по вопросам управления» («решение») применяются только в отношении создания новых трастов и компаний, или запреты также применяются в отношении существующих трастов и компаний?

Запреты, налагаемые определением, не делают различия между новыми и существующими трестами и компаниями. В соответствии с определением, гражданам США запрещается предоставлять услуги по созданию трастов и корпораций лицам, находящимся в Российской Федерации, независимо от того, предоставляются ли услуги в рамках формирования нового траста или компании, либо в рамках административного или технического обслуживания. существующего треста или компании. См. FAQ 1034 для получения дополнительной информации.

существующего треста или компании. См. FAQ 1034 для получения дополнительной информации.

Кроме того, обратите внимание, что определение исключает из объема вышеупомянутых услуг: (1) любые услуги юридическому лицу, расположенному в Российской Федерации, которое прямо или косвенно принадлежит или контролируется гражданином США; и (2) любые услуги в связи с ликвидацией или отчуждением компании, расположенной в Российской Федерации, которая не принадлежит или не контролируется, прямо или косвенно, российским лицом.

Дата выпуска

Российские санкции в отношении вредоносной иностранной деятельности

1062. Соблюдаются ли запреты, налагаемые определениями, принятыми в соответствии с Исполнительным указом (E.O.) 14071 от 8 мая 2022 г. «Запреты, связанные с определенными услугами по бухгалтерскому учету, созданию трастов и корпораций, а также консультационным услугам по вопросам управления?» », и от 15 сентября 2022 г. «Запреты, относящиеся к определенным услугам квантовых вычислений», применяются к услугам, предоставляемым материнской компании, расположенной в Российской Федерации, дочерней компанией в США?

«Запреты, относящиеся к определенным услугам квантовых вычислений», применяются к услугам, предоставляемым материнской компании, расположенной в Российской Федерации, дочерней компанией в США?

Да. Запреты распространяются на услуги, оказываемые компании, расположенной в Российской Федерации («Российская компания»), любым гражданином США, включая дочернюю компанию российской компании в США.

Дата 2022 г., «Запреты, связанные с определенными бухгалтерскими услугами, созданием трастов и корпораций, а также консультационными услугами по вопросам управления» и от 15 сентября 2022 г., «Запреты, связанные с определенными услугами квантовых вычислений» («определения»), запрещают гражданам США работать в качестве наемных работников. субъектов, расположенных в Российской Федерации?

Не обязательно. В соответствии с определениями, гражданам США запрещается экспортировать, реэкспортировать, продавать или предоставлять, прямо или косвенно: управленческий консалтинг; услуги по созданию трастов и корпораций; бухгалтерские услуги; или услуги квантовых вычислений лицам, находящимся в Российской Федерации. Таким образом, гражданам США запрещено предоставлять эти услуги компаниям, расположенным в Российской Федерации («Российские компании»), в качестве сотрудников. Однако постановления не запрещают гражданам США оказывать другие услуги, не подпадающие под действие этих постановлений, в рамках их работы в российских компаниях.

Таким образом, гражданам США запрещено предоставлять эти услуги компаниям, расположенным в Российской Федерации («Российские компании»), в качестве сотрудников. Однако постановления не запрещают гражданам США оказывать другие услуги, не подпадающие под действие этих постановлений, в рамках их работы в российских компаниях.

Кроме того, обратите внимание, что определения исключают из объема вышеупомянутых услуг: (1) любые услуги юридическому лицу, расположенному в Российской Федерации, которое прямо или косвенно принадлежит или контролируется лицом из США; и (2) любые услуги в связи с ликвидацией или отчуждением компании, расположенной в Российской Федерации, которая не принадлежит или не контролируется, прямо или косвенно, российским лицом.

Дата обновления: 15 сентября 2022 г.

Опубликовано

Российские санкции за вредоносную иностранную деятельность и услуги по корпоративному формированию и управленческому консультированию» («определение») запрещают гражданам США занимать должности директоров компаний, расположенных в Российской Федерации?

Согласно постановлению, гражданам США запрещается экспортировать, реэкспортировать, продавать или предоставлять, прямо или косвенно, услуги по созданию трастов и корпораций лицам, находящимся в Российской Федерации. Этот запрет на услуги по созданию трастов и корпораций сам по себе не запрещает гражданам США входить в состав совета директоров компании, расположенной в Российской Федерации.

Этот запрет на услуги по созданию трастов и корпораций сам по себе не запрещает гражданам США входить в состав совета директоров компании, расположенной в Российской Федерации.

Однако это определение запрещает лицам из США предоставлять услуги номинального должностного лица или директора, в которых лицо из США по контракту выступает в качестве номинального должностного лица, директора, акционера или подписавшего лица юридического лица от имени лица, находящегося в Российской Федерации. Федерация.

Опубликовано

Санкции в отношении вредоносной иностранной деятельности в России

1059. Соответствуют ли решения, принятые в соответствии с Исполнительным указом (E.O.) 14071 от 8 мая 2022 г. «Запреты, трасты и определенные виды учета Корпоративное формирование и консультационные услуги по вопросам управления», а 15 сентября 2022 г. — «Запреты, относящиеся к определенным услугам квантовых вычислений» («определения»), запрещают гражданам США предоставлять услуги лицам, находящимся за пределами Российской Федерации, которые находятся в собственности или подконтрольны лицам, находящимся в РФ?

Нет, при условии, что оказание услуг не является косвенным экспортом в адрес лица, находящегося в Российской Федерации. Для целей этих определений OFAC интерпретирует «косвенное» предоставление запрещенных услуг как включающее случаи, когда выгода от услуг в конечном итоге получена «лицом, находящимся в Российской Федерации».

Для целей этих определений OFAC интерпретирует «косвенное» предоставление запрещенных услуг как включающее случаи, когда выгода от услуг в конечном итоге получена «лицом, находящимся в Российской Федерации».

В отличие от этого, OFAC не считает запрещенным оказание услуг нероссийской компании, которая имеет физическое присутствие и деятельность за пределами Российской Федерации, включая такую компанию, которой владеют или контролируют лица, находящиеся в Российской Федерации, при условии, что услуги не будут в дальнейшем экспортироваться или реэкспортироваться лицам, находящимся в Российской Федерации.

Например, следующие сценарии описывают услуги, которые будут запрещены в соответствии с определением:

- Американский поставщик корпоративных услуг управляет трастом, учрежденным в соответствии с законодательством штата США, где траст существует преимущественно для хранения, продажи, или приобретать активы от имени учредителя, доверительного управляющего или бенефициара, являющегося физическим лицом, обычно проживающим в России.

- Американский поставщик корпоративных услуг регистрирует компанию с ограниченной ответственностью в третьей стране от имени физического лица, обычно проживающего в России, с целью владения недвижимостью, и эта компания не имеет другого физического присутствия или операций в третьей стране.

Следующие сценарии иллюстрируют услуги нероссийской дочерней компании российского лица, которые не будут запрещены в соответствии с определением:

- Американская бухгалтерская фирма предоставляет налоговые консультации и услуги по подготовке налоговой документации американской дочерней компании российской компании. Эта дочерняя компания в США имеет офис и сотрудников в Соединенных Штатах и ведет бизнес в Соединенных Штатах, и услуги не будут экспортироваться или реэкспортироваться в российскую материнскую компанию.

- Американская консалтинговая фирма по вопросам управления предоставляет стратегические бизнес-консультации дочерней компании российской компании, расположенной в третьей стране. Эта дочерняя компания имеет офис и сотрудников в третьей стране и ведет бизнес в этой третьей стране, и услуги не будут реэкспортироваться в российскую материнскую компанию.

Эта дочерняя компания имеет офис и сотрудников в третьей стране и ведет бизнес в этой третьей стране, и услуги не будут реэкспортироваться в российскую материнскую компанию.

Эта дочерняя компания имеет офис и сотрудников в третьей стране и ведет бизнес в этой третьей стране, и услуги не будут реэкспортироваться в российскую материнскую компанию.Дата обновления: 15 сентября 2022 г.

Опубликовано

Россия Санкции за вредоносную иностранную деятельность

1058. Что подразумевается под термином «лицо, находящееся в Российской Федерации» для целей раздела 1(а)(ii) Исполнительного указа (ИП) 14071?

Для целей раздела 1(a)(ii) E.O. 14071 OFAC толкует термин «лицо, находящееся в Российской Федерации» как включающее лиц в Российской Федерации, физических лиц, обычно проживающих в Российской Федерации, и юридических лиц, зарегистрированных или учрежденных в соответствии с законодательством Российской Федерации или любой юрисдикции в пределах Российской Федерации.

Обратите внимание, что раздел 1(a)(ii) E.O. 14071 запрещает прямой или косвенный экспорт, реэкспорт, продажу или поставку из Соединенных Штатов или лицом Соединенных Штатов, где бы они ни находились, таких услуг, определенных в соответствии с E.