Последствия прекращения и неисполнения обязательства, обеспеченного задатком, определенные в статье 381 ГК РФ

Договор может предусматривать, что исполнение обязательств обеспечивается задатком. В случае, если исполнение оказывается невозможным по объективным причинам, всем тем, которые относятся к ст. 416 ГК РФ, или стороны договорились о том, что обязательства исполнять не нужно ещё до начала их исполнения, — задаток подлежит возврату.

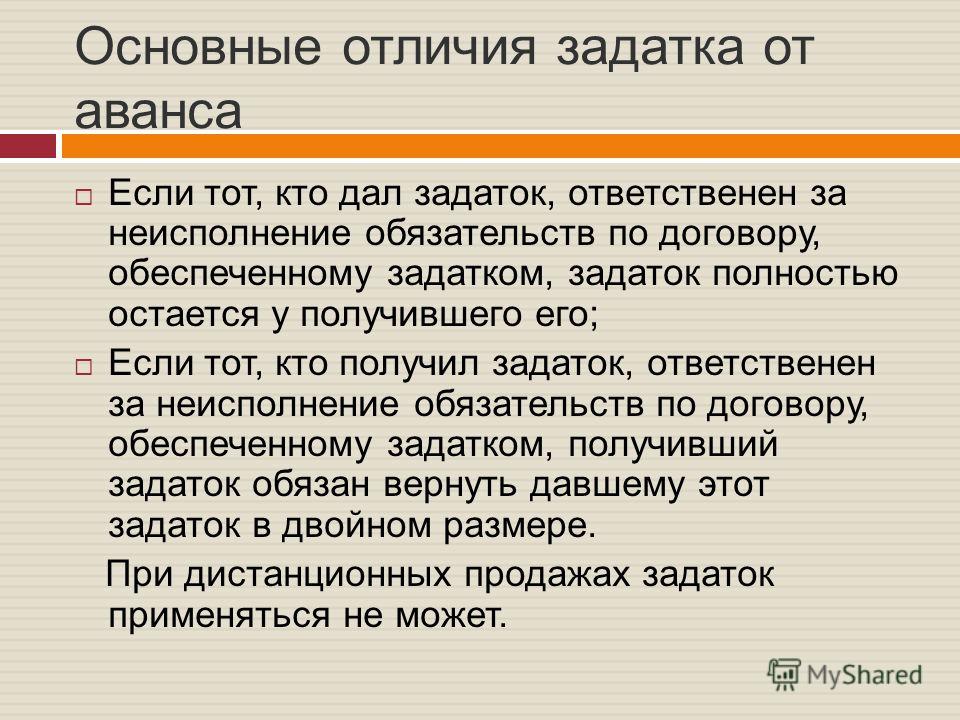

При наличии ответственности в неисполнении обязательств у той стороны, которая задаток предоставила, он возврату не подлежит. Если же ответственна та сторона, которая задаток получила, то она должна вернуть его в двойном размере. При этом виновная сторона обязана возместить ещё и убытки, но с учётом суммы задатка. Эти общие правила устанавливает ст. 381 ГК РФ.

Сущность задатка и основные аспекты ст. 381 ГК РФ

Передача одной стороной задатка другой говорит о том, что исполнение обязательств по договору уже начато. Поэтому под неисполнением, о котором говорится в п. 1 ст. 381 ГК РФ, следует понимать всё, кроме самого первого шага, передачи задатка. Подлежит возврату он только в том случае, если иное не предусмотрено договором.

1 ст. 381 ГК РФ, следует понимать всё, кроме самого первого шага, передачи задатка. Подлежит возврату он только в том случае, если иное не предусмотрено договором.

Самое главное в ст. 381 ГК РФ то, что она определяет потерю задатка в качестве меры ответственности виновной стороны. Эта мера актуальна вне зависимости от того возникли ли у другой стороны убытки. Возмещение последних регулируется другими статьями ГК РФ. К условиями применения данной меры ответственности не относится ненадлежащее исполнение обязательств по договору. Основным критерием является противоправное поведение. При этом вины у правонарушителя может и не быть, что следует из содержания ст. 330 ГК РФ.

Содержание абз. 2. п. 2 делает задаток близким к зачётной неустойке. При возникновении убытков они компенсируются с учётом суммы задатка. Однако возмещение убытков не может освободить от потери задатка даже в том случае, если бы это было прописано в условиях договора, поскольку такое содержание противоречило бы абз. 1 п. 2 ст. 381 ГК РФ.

1 п. 2 ст. 381 ГК РФ.

Сходство и различия между отступным и задатком

Законодательство, в первую очередь относящееся к общему принципу свободы договорных отношений, не ограничивает стороны в возможности заключения соглашения, которое ограничивало бы ответственность суммой задатка. Однако из этого нельзя сделать вывод о том, что задаток является одной из форм отступного. Хотя это довольно распространённое мнение в среде правоведов. Признать его правильным невозможно. Дело в том, что принятие отступного может произойти только по обоюдному согласию сторон.

Для того чтобы в качестве отступного был принят задаток необходимо, чтобы стороны пришли к консенсусу именно по этому вопросу. В противном случае задаток отступным считаться не может.

В любой момент стороны могут договориться о том, какой сценарий они выберут для того, чтобы обязательства прекратились без последующих претензий. Это может быть передача того, что оговорено в ст. 381 ГК РФ — задатка, задатка в двойном размере, задатка и компенсации убытков. Но возможен и любой другой вариант, к примеру, передача дополнительной компенсации в виде определённой вещи или выполнение какой-то другой работы, ранее не оговоренной в договоре.

Но возможен и любой другой вариант, к примеру, передача дополнительной компенсации в виде определённой вещи или выполнение какой-то другой работы, ранее не оговоренной в договоре.

Так, если подрядная организация заключила договор на рытьё траншеи, но потеряла такую возможность в силу утраты работоспособной техники, то она может, по договорённости сторон, в качестве отступного выполнить работу по благоустройству территории. Задаток же в таком случае так и остаётся задатком, а все решения по нему принимаются автономно. Для того чтобы рассматривать его отступным необходима воля сторон, направленная именно на это обстоятельство.

Лучше всего разница между отступным и задатком станет понятной, если привести пример с договором купли-продажи. Если он обеспечен задатком, а стороны сделки предусмотрели, что ответственность сторон ограничивается суммой задатка, то продавец может отказаться от сделки, вернув сумму в два задатка, только в том случае, когда на это согласен покупатель. Если покупатель согласен принять сумму в качестве отступного, то принимает. Но он может не принять эти деньги, а потребовать отобрать у продавца вещь, ссылаясь при этом на ст. ст. 398 и 463 ГК РФ. Поэтому приоритетной является воля сторон, а не условия договора, которые касаются задатка.

Но он может не принять эти деньги, а потребовать отобрать у продавца вещь, ссылаясь при этом на ст. ст. 398 и 463 ГК РФ. Поэтому приоритетной является воля сторон, а не условия договора, которые касаются задатка.

Особенности судебной практики и определения ВС РФ

Исходя из практики вынесения определений коллегиями ВС РФ можно сделать вывод о том, что довольно часто ст. 381 ГК РФ применяется в делах, связанных с заключениями предварительных договоров, которые обязывают впоследствии заключить основной. При этом одна из сторон получает от другой задаток, но иногда в договорах и судебных формулировках он фигурирует в качестве аванса, что не соответствует правовой сущности передачи и получения денежной суммы.

Особенность статьи в том, что довольно редко ситуация соответствует её п. 1. Чаще всего требуется установить ответственную сторону, но сделать это иногда довольно сложно, если стороны выступают друг к другу с встречными предложениями и консенсуса между ними не наблюдается. К примеру, в деле № 56-КГ16-2, рассматриваемом 17 мая 2016 г., коллегия ВС нашла, что суд апелляционной инстанции не выяснил, какая из сторон ответственна за неисполнение обязательств, а без этого применение ст. 381 ГК РФ невозможно, хотя именно она является основной в деле. Поэтому дело было возвращено в суд с соответствующими рекомендациями.

К примеру, в деле № 56-КГ16-2, рассматриваемом 17 мая 2016 г., коллегия ВС нашла, что суд апелляционной инстанции не выяснил, какая из сторон ответственна за неисполнение обязательств, а без этого применение ст. 381 ГК РФ невозможно, хотя именно она является основной в деле. Поэтому дело было возвращено в суд с соответствующими рекомендациями.

Ст. 381 ГК РФ с Комментариями 2022-2023 года (действующая редакция с последними изменениями)

1. При прекращении обязательства до начала его исполнения по соглашению сторон либо вследствие невозможности исполнения (статья 416) задаток должен быть возвращен.

2. Если за неисполнение договора ответственна сторона, давшая задаток, он остается у другой стороны. Если за неисполнение договора ответственна сторона, получившая задаток, она обязана уплатить другой стороне двойную сумму задатка.

Сверх того, сторона, ответственная за неисполнение договора, обязана возместить другой стороне убытки с зачетом суммы задатка, если в договоре не предусмотрено иное.

1. Включение в п. 1 комментируемой статьи слов о прекращении обязательства «до начала его исполнения», очевидно, следует признать ошибкой. Ведь задаток есть денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей. Таким образом, передача задатка — это всегда частичное исполнение обязательства одной из сторон. Иными словами, с передачей задатка исполнение уже началось.

По-видимому, в данном случае имеется в виду, что исполнение не начато стороной, получившей задаток. Соглашением сторон о прекращении обязательства может предусматриваться возвращение задатка. Может быть установлено, что он остается у задаткополучателя (это похоже на прощение долга (ст. 415 ГК)). Если соглашением судьба задатка не определена, то он подлежит возврату.

В соответствии со ст. 416 ГК РФ обязательство прекращается невозможностью исполнения, если она вызвана обстоятельством, за которое ни одна из сторон не отвечает. Задаток должен быть возвращен. Естественно, что соглашением сторон может быть предусмотрено иное.

Естественно, что соглашением сторон может быть предусмотрено иное.

2. Правила, предусмотренные п. 2 комментируемой статьи, действуют только в случае неисполнения обязательства (при ненадлежащем исполнении обязательства они не применяются).

Бесплатная юридическая консультация по телефонам:

8 (499) 938-53-89 (Москва и МО)

8 (812) 467-95-35 (Санкт-Петербург и ЛО)

8 (800) 302-76-91 (Регионы РФ)

Сторона, ответственная за неисполнение обязательства, теряет сумму задатка. Это мера ответственности. Особенностью ее является то, что она применяется независимо от того, образовались ли у другой стороны убытки. Соответственно не требуется установления причинной связи между противоправным действием и убытками.

Условиями применения рассматриваемой меры ответственности являются:

1) противоправное поведение — нарушение субъективного права контрагента по договору;

2) вина правонарушителя (если в соответствующем случае ответственность наступает независимо от наличия или отсутствия вины, то это условие не требуется (см. также п. 6 комментария к ст. 330 ГК)).

также п. 6 комментария к ст. 330 ГК)).

3. Правило, установленное в абз. 2 п. 2 комментируемой статьи, похоже на положения о зачетной неустойке (см. п. 5 комментария к ст. 330 ГК). Убытки, если они есть, возмещаются в части, не покрытой суммой задатка. Договором может быть предусмотрено, что ответственность ограничивается потерей суммы задатка, убытки взыскиваются сверх суммы задатка. Соответствующее соглашение может быть достигнуто как при заключении договора, обеспечиваемого задатком, при заключении договора о задатке, так и впоследствии на любом этапе бытности обязательства по поводу задатка.

Соглашением нельзя предусмотреть, что сторона, ответственная за неисполнение обязательства, обязана возместить убытки, а от ответственности в виде потери суммы задатка освобождается, поскольку такое условие противоречило бы императивному указанию, содержащемуся в абз. 1 п. 2 комментируемой статьи.

4. Не один десяток лет на страницах юридической литературы практически безраздельно господствует точка зрения, в соответствии с которой задаток может превращаться в отступное (использоваться в качестве отступного). Основанием для такого утверждения является установленная законом возможность соглашением сторон ограничить ответственность за неисполнение обязательства суммой задатка (абз. 2 п. 2 комментируемой статьи). Считается, что, по сути дела, задаток в этом случае представляет собой цену, уплатив которую от обязательства можно отступиться.

Основанием для такого утверждения является установленная законом возможность соглашением сторон ограничить ответственность за неисполнение обязательства суммой задатка (абз. 2 п. 2 комментируемой статьи). Считается, что, по сути дела, задаток в этом случае представляет собой цену, уплатив которую от обязательства можно отступиться.

Между тем прекращение обязательства предоставлением отступного может произойти только по соглашению сторон. Для того чтобы сумма задатка стала отступным, необходимо принятие ее именно как отступного стороной, в отношении которой обязательство не исполняется. Если согласиться с тем, что в рассматриваемой ситуации задаток (точнее, сумма задатка) есть цена за отступление от обязательства, то эта цена (именно как плата за неисполнение обязательства) должна быть принята другой стороной.

Стороны обязательства могут изначально программировать возможность прекращения основного и акцессорного обязательств путем зачета в качестве отступного суммы, ранее переданной в качестве задатка, либо двойной суммы задатка. Ничто не мешает сторонам достигнуть такого же соглашения и впоследствии, в период существования основного и акцессорного обязательственных отношений.

Ничто не мешает сторонам достигнуть такого же соглашения и впоследствии, в период существования основного и акцессорного обязательственных отношений.

Такое программирование предполагает наличие у каждой из сторон обязательства права выбора: прекратить обязательство передачей вещи, выполнением работы, оказанием услуги и т.п. либо утратой суммы, равной задатку. Предмет обязательства в данном случае один, но должник вправе заменить его денежной суммой. Включение в договор таких условий превращает соответствующее обязательство в факультативное.

Следует особо подчеркнуть, что суть не в устранении договором возможности взыскать убытки, а в наличии воли сторон использовать денежную сумму, равную сумме задатка, в качестве отступного.

Изложенное приводит к важным практическим выводам. Предположим, заключен договор купли-продажи. Данный договор обеспечен задатком, причем стороны установили, что ответственность стороны, не исполнившей обязательство, ограничивается потерей суммы задатка. Может ли продавец отказаться от передачи товара, возвратив двойную сумму задатка? Если согласиться с тем, что такой задаток есть отступное, то ответ будет положительным. Однако покупатель вправе не принимать предлагаемую ему двойную сумму задатка и потребовать отобрания вещи у продавца (ст. 398, п. 2 ст. 463 ГК).

Может ли продавец отказаться от передачи товара, возвратив двойную сумму задатка? Если согласиться с тем, что такой задаток есть отступное, то ответ будет положительным. Однако покупатель вправе не принимать предлагаемую ему двойную сумму задатка и потребовать отобрания вещи у продавца (ст. 398, п. 2 ст. 463 ГК).

В этой ситуации сумма задатка не станет отступным. Если же покупатель принимает указанную сумму, то таким образом он выражает волю зачесть ее в качестве отступного. Стало быть, суть не в условии договора, ограничивающего ответственность, а в воле сторон использовать или не использовать сумму задатка в качестве отступного.

Справедливости ради нужно отметить, что вероятны ситуации, когда устранение договором права взыскать убытки, причиненные неисполнением обязательства, обеспеченного задатком, практически приводит к возможности трансформировать сумму задатка в отступное (по воле любой из сторон либо одной из них).

FDIC: Страхование вкладов

Ресурсы

Изменение правила об отзывном и безотзывном доверительном управлении Вступает в силу 1 апреля 2024 г.

Изменение правила обслуживания ипотечных счетов Вступает в силу 1 апреля 2024 г.

Все правила, обсуждаемые в этом разделе, действительны до 31 марта 2024 г. 21 января 2022 г. FDIC утвердила изменения в правилах страхования вкладов для счетов с отзывным трастом (включая официальные трасты, POD/ITF), безотзывный траст счета и счета обслуживания ипотеки. FDIC ожидает, что для большинства трастовых вкладчиков (имеющих менее 1 250 000 долларов) уровень покрытия останется неизменным. Однако новое правило может сократить покрытие для тех вкладчиков, которые разместили более 1 250 000 долларов США на каждого владельца в доверительные депозиты в одном застрахованном учреждении. Новое правило (PDF) объединяет категории отзывных и безотзывных трастовых счетов в одну категорию страхования, устраняет некоторые сложные правила и использует простой расчет страховки. Вы можете узнать больше о новых изменениях, в том числе для счетов обслуживания ипотеки, просмотрев этот информационный бюллетень (PDF).

Вопросы?

Вы можете отправить запрос, используя Центр информации и поддержки FDIC.

Вы также можете позвонить в FDIC по телефону (877) 275-3342 или (877) ASK-FDIC.

Для слабослышащих звоните по телефону (800) 877-8339.

Ознакомьтесь с ресурсами на этой странице, чтобы узнать больше о страховании депозитов.

Ознакомьтесь с ресурсами на этой странице, чтобы узнать больше о страховании депозитов.Застрахованы ли мои вклады?

Воспользуйтесь приведенными ниже инструментами, чтобы дважды проверить, застрахованы ли ваши счета и банк FDIC, и узнать, сколько у вас страхового покрытия.

- Ваш банк застрахован? Инструмент BankFind может помочь вам узнать, застраховано ли ваше банковское учреждение.

- Закрыты ли ваши счета? Не все счета, продукты и инвестиции покрываются страховкой FDIC. Узнайте, что входит в страховку, а что нет.

- Какая часть ваших вкладов застрахована? Используйте электронный оценщик страхования депозитов (EDIE), чтобы узнать.

Ответы на дополнительные вопросы о страховании вкладов

Что произойдет, если мой банк рухнет? Как получить страховку вклада? Какие аккаунты не покрываются? Что делать, если мои депозиты превышают лимит покрытия? FDIC предоставляет ряд ресурсов для ответов на эти и другие вопросы.

- Часто задаваемые вопросы о страховании вкладов

- Брошюры и видеоролики о страховании вкладов

Информация для банкиров

- Вебинары по страхованию вкладов для банкиров. Охватывает основы страхования депозитов, расширенные темы страхования и страховое покрытие для определенных продуктов, таких как отзывные трастовые счета.

- Руководство банковского служащего по страхованию вкладов. Помогает банковским служащим предоставлять точную информацию о страховом покрытии FDIC своим вкладчикам.

Ищете больше? Свяжитесь с FDIC.

- 1-877-ASK-FDIC. Позвоните нам, чтобы определить страховое покрытие вашего вклада или задать любые другие конкретные вопросы по страхованию вкладов.

- Центр информации и поддержки FDIC. Отправить запрос или жалобу, проверить статус жалобы или запроса или безопасно обмениваться документами с FDIC.

| Эмпайр Стейт Девелопмент

Что такое программа связанных депозитов?

Программа связанных депозитов (LDP) помогает существующим фирмам штата Нью-Йорк получить финансирование по сниженной ставке, чтобы они могли инвестировать в:

- Повышение своей конкурентоспособности

- Расширить свои рынки

- Разработка новых продуктов

- Внедрение новых технологий

- Облегчение перехода права собственности

- Модернизируйте их оборудование, увеличьте их мощность или возможности

- Расширение своих возможностей, покупка недвижимости или ремонт зданий

Как связанный депозит может помочь вам и вашим бизнес-клиентам?

- Используя Связанный депозит, кредитор может предложить более низкие процентные ставки

- Кредиторы могут использовать LDP в качестве маркетингового инструмента для привлечения новых клиентов и удержания существующих клиентов

- Это может позволить кредитору продвинуться вперед с кредитом, где без LDP заемщик, возможно, не был кредитоспособным

- Это также может позволить заемщику претендовать на большее финансирование, что приведет к более крупным инвестициям с большей экономической выгодой

- Это может обеспечить заемщику существенную экономию и облегчить денежный поток, позволяя потратить эти деньги в другом месте

Программа связанных депозитов (LDP) помогает существующим фирмам штата Нью-Йорк получить финансирование по сниженной ставке, чтобы они могли делать инвестиции, чтобы сделать займы менее дорогими. Предприятия, соответствующие требованиям, могут получить ссуды в коммерческих банках, сберегательных банках, ссудо-сберегательных ассоциациях, сельскохозяйственных кредитных учреждениях и Нью-Йоркской корпорации развития бизнеса.

Предприятия, соответствующие требованиям, могут получить ссуды в коммерческих банках, сберегательных банках, ссудо-сберегательных ассоциациях, сельскохозяйственных кредитных учреждениях и Нью-Йоркской корпорации развития бизнеса.

Лимиты программы

- Подходящее предприятие может иметь неограниченное количество непогашенных кредитов LDP на общую сумму 2 миллиона долларов.

- Лимит на один депозит увеличен до 2 миллионов долларов; нет минимального депозита.

- Общая пожизненная помощь (включая продление и предварительные депозиты) не может превышать установленный законом максимальный срок в 2 миллиона долларов.

Штат Нью-Йорк размещает в банке депозит на ту же сумму, что и кредит, и получает меньшие проценты по депозиту, что позволяет кредитору передать заемщику сэкономленные процентные ставки. По истечении четырехлетнего срока помощи со связанным депозитом банк возвращает депозит штату Нью-Йорк.

Квалификационные требования к бизнесу и проекту

Приемлемые заемщики:

- Производственные фирмы — с 500 или менее штатными сотрудниками в штате Нью-Йорк

- Предприятия сферы услуг — независимо находящиеся в собственности и управляемые и не занимающие лидирующие позиции в своей области, со 100 или менее штатными сотрудниками в штате Нью-Йорк

Не соответствует требованиям:

- Начинающие предприятия (те, у которых нет продаж и/или занятости).

- компаний со штаб-квартирой за пределами штата Нью-Йорк.

Также не соответствует требованиям**:

- Предприятия, предоставляющие личные услуги (те, которые продают услуги, оказываемые лично одним лицом другому лицу (например, детские сады, похоронные бюро),

- Профессиональные услуги (например, медицинские, юридические, бухгалтерские, инженерные, образовательные),

- Услуги розничной торговли (например, рестораны, развлечения, продуктовые магазины и т. д.)

** За исключением случаев, когда на предприятии работает 100 или менее человек в штате Нью-Йорк, и оно сертифицировано для зоны Empire и инвестирует в свое предприятие, расположенное в зоне Empire или расположенное в крайне проблемном переписном районе.

Как подать заявку

Подайте заявление в Участвующем кредиторе (коммерческом банке, сберегательной кассе, сберегательно-кредитной ассоциации или сельскохозяйственном кредитном учреждении), с которым вы ведете бизнес, или в New York Business Development Corporation.

Кредитор принимает кредитное решение и, если заявитель соответствует требованиям, отправляет заявку в ESD на утверждение от имени бизнеса.- Заявку на участие в Программе связанного депозита можно найти здесь: Приложение LDP

Кредитор принимает кредитное решение и, если заявитель соответствует требованиям, отправляет заявку в ESD на утверждение от имени бизнеса.

Кредитор принимает кредитное решение и, если заявитель соответствует требованиям, отправляет заявку в ESD на утверждение от имени бизнеса. Право кредитора

Любой банк, предоставляющий бизнес-кредиты и расположенный в штате Нью-Йорк, может участвовать в Программе связанных депозитов. Банк должен иметь хорошее финансовое положение и заполнить Соглашение о Программе связанного депозита, которое может быть предоставлено менеджером Программы связанного депозита. Кредитору также необходимо будет заключить соглашения об обязательствах с Управлением государственного контролера и Департаментом налогов и финансов штата Нью-Йорк, чтобы принимать государственные депозиты.

Процедура подачи заявки и депозита для кредиторов

- Кредиторы подают заявки в рамках программы LDP от имени своих бизнес-клиентов, и заявки должны быть поданы до того, как будет выделено какое-либо финансирование или начнется какое-либо строительство. После того, как заявка будет подана и кредитор получит одобрение от менеджера программы связанного депозита, бизнес может начать продвигаться вперед с инвестициями. Empire State Development не участвует в процессе андеррайтинга и завершает рассмотрение заявки в течение пяти дней.

- Когда кредит закрыт, или когда все средства кредита выплачены, или когда строительство завершено, кредитор уведомляет об этом менеджера программы связанного депозита, который затем предоставляет кредитору документы, необходимые для продолжения перевода средств. Кредитор обращается либо в Управление государственного контролера, либо в Департамент налогов и финансов штата Нью-Йорк для финансирования депозита, и все депозиты должны быть полностью обеспечены в соответствии с положениями Закона о финансах штата Нью-Йорк.

После того, как заявка будет подана и кредитор получит одобрение от менеджера программы связанного депозита, бизнес может начать продвигаться вперед с инвестициями. Empire State Development не участвует в процессе андеррайтинга и завершает рассмотрение заявки в течение пяти дней.

После того, как заявка будет подана и кредитор получит одобрение от менеджера программы связанного депозита, бизнес может начать продвигаться вперед с инвестициями. Empire State Development не участвует в процессе андеррайтинга и завершает рассмотрение заявки в течение пяти дней.Пожалуйста, свяжитесь с менеджером программы связанного депозита для получения дополнительной информации о регистрации: [email protected] или 518-292-5261

Часто задаваемые вопросы

ESD недавно внесла поправки в свои правила программы связанного депозита, которые доступны по ссылке ниже.