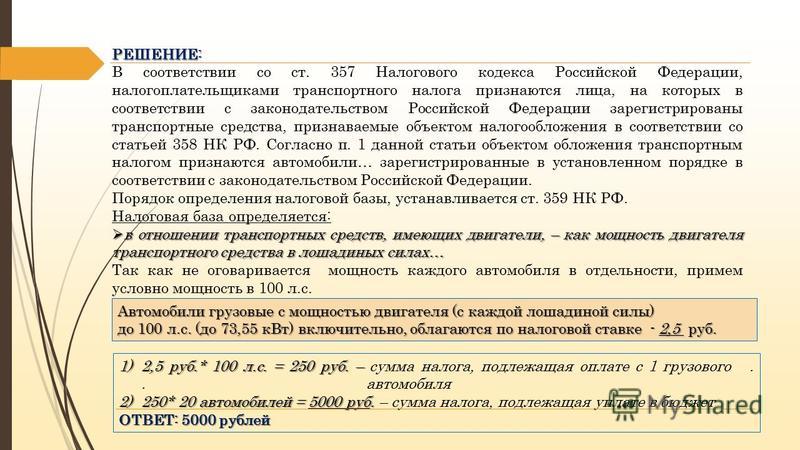

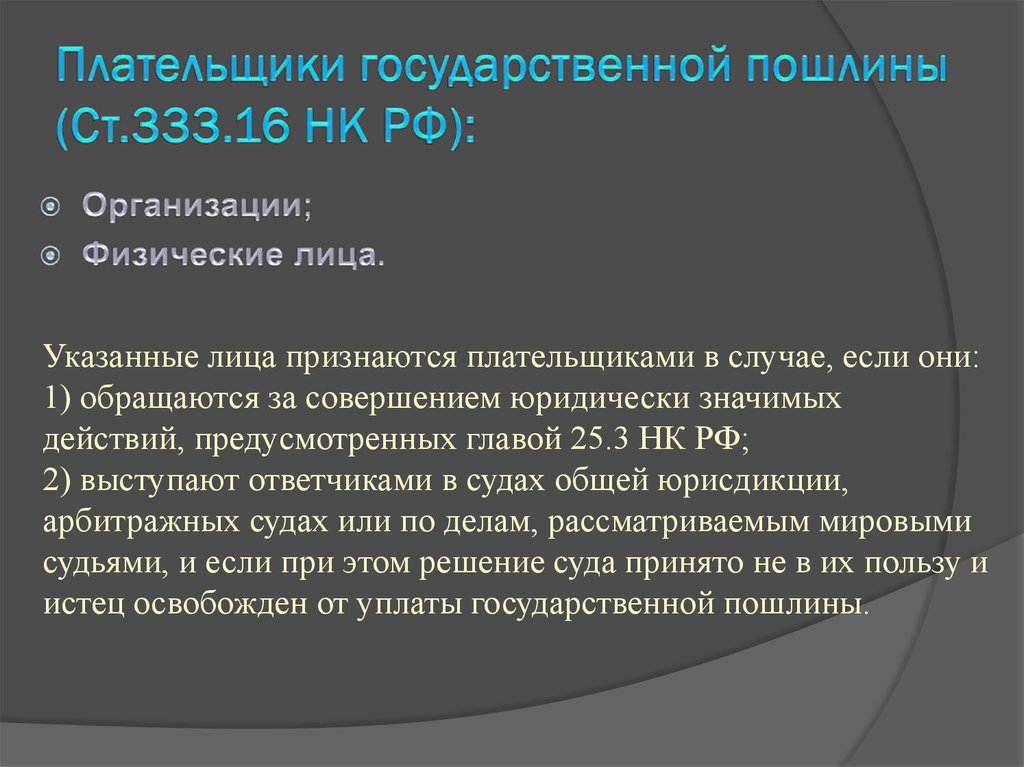

Государственная пошлина и нотариальный тариф, взыскиваемые за совершение нотариальных действий — Нотариальные действия совершаются при предъявлении всех необходимых для этого документов и уплате государственной пошлины или нотариального тарифа. Оплата нотариальных действий, совершаемых должностными лицами местного самоуправления, производится в порядке, установленном ст. 22 Основ: — за совершение нотариальных действий, для которых законодательством РФ предусмотрена обязательная нотариальная форма, должностное лицо местного самоуправления взимает государственную пошлину по ставкам, установленным ст. 333.24 Налогового кодекса Российской Федерации, с учетом особенностей уплаты государственной пошлины, предусмотренных ст. 333.25 Налогового кодекса Российской Федерации; — за совершение нотариальных действий, для которых законодательством РФ не предусмотрена обязательная нотариальная форма, должностное лицо местного самоуправления взимает нотариальный тариф в размере, установленном ст. 22.

1 Основ. При совершении должностными лицами местного самоуправления нотариальных действий предоставляются льготы по уплате государственной пошлины для физических и юридических лиц, установленные пп. 11, 12 п. 1 ст.333.35, ст. 333.38 Налогового кодекса Российской Федерации. — Нотариат — Осуществление полномочий — Официальный сайт администрации муниципального образования Пилюгинский сельсовет

1 Основ. При совершении должностными лицами местного самоуправления нотариальных действий предоставляются льготы по уплате государственной пошлины для физических и юридических лиц, установленные пп. 11, 12 п. 1 ст.333.35, ст. 333.38 Налогового кодекса Российской Федерации. — Нотариат — Осуществление полномочий — Официальный сайт администрации муниципального образования Пилюгинский сельсоветНотариальные действия совершаются при предъявлении всех необходимых для этого документов и уплате государственной пошлины или нотариального тарифа.

Оплата нотариальных действий, совершаемых должностными лицами местного самоуправления, производится в порядке, установленном ст. 22 Основ:

— за совершение нотариальных действий, для которых законодательством РФ предусмотрена обязательная нотариальная форма, должностное лицо местного самоуправления взимает государственную пошлину по ставкам, установленным ст. 333.24 Налогового кодекса Российской Федерации, с учетом особенностей уплаты государственной пошлины, предусмотренных ст. 333.25 Налогового кодекса Российской Федерации;

— за совершение нотариальных действий, для которых законодательством РФ не предусмотрена обязательная нотариальная форма, должностное лицо местного самоуправления взимает нотариальный тариф в размере, установленном ст. 22.1 Основ.

При совершении должностными лицами местного самоуправления нотариальных действий предоставляются льготы по уплате государственной пошлины для физических и юридических лиц, установленные пп. 11, 12 п. 1 ст.333.35, ст. 333.38 Налогового кодекса Российской Федерации.

333.25 Налогового кодекса Российской Федерации;

— за совершение нотариальных действий, для которых законодательством РФ не предусмотрена обязательная нотариальная форма, должностное лицо местного самоуправления взимает нотариальный тариф в размере, установленном ст. 22.1 Основ.

При совершении должностными лицами местного самоуправления нотариальных действий предоставляются льготы по уплате государственной пошлины для физических и юридических лиц, установленные пп. 11, 12 п. 1 ст.333.35, ст. 333.38 Налогового кодекса Российской Федерации.

Статья 333.24. Размеры государственной пошлины за совершение нотариальных действий

Статья 333.25. Особенности уплаты государственной пошлины при обращении за совершением нотариальных действий

Статья 333.35. Льготы для отдельных категорий физических лиц и организаций

Статья 333.38. Льготы при обращении за совершением нотариальных действий

Глава 25.

Налог на прибыль организаций (ст. 246 Глава 25. Налог на прибыль организаций (ст. 246 — 333)

Налоговый кодекс Российской Федерации (НК РФ)

Налог на прибыль организаций (ст. 246 Глава 25. Налог на прибыль организаций (ст. 246 — 333)

Налоговый кодекс Российской Федерации (НК РФ)Статья 246. Налогоплательщики

Статья 246.1. Освобождение от исполнения обязанностей налогоплательщика организации, получившей статус участника проекта по осуществлению исследовательской и научно-технологической деятельности

Статья 246.2. Организации, признаваемые налоговыми резидентами Российской Федерации

Статья 246.3. Освобождение от исполнения обязанностей налогоплательщика организации, осуществляющей деятельность на территории Южно-Курильского, Курильского или Северо-Курильского городского округа

Статья 247. Объект налогообложения

Статья 248.

Порядок определения доходов. Классификация доходов

Порядок определения доходов. Классификация доходовСтатья 249. Доходы от реализации

Статья 250. Внереализационные доходы

Статья 251. Доходы, не учитываемые при определении налоговой базы

Статья 252. Расходы. Группировка расходов

Статья 253. Расходы, связанные с производством и реализацией

Статья 254. Материальные расходы

Статья 255. Расходы на оплату труда

Статья 256. Амортизируемое имущество

Статья 257. Порядок определения стоимости амортизируемого имущества

Статья 258.

Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)Статья 259. Методы и порядок расчета сумм амортизации

Статья 259.1. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации

Статья 259.2. Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации

Статья 259.3. Применение повышающих (понижающих) коэффициентов к норме амортизации

Статья 260. Расходы на ремонт основных средств и иного имущества

Статья 261. Расходы на освоение природных ресурсов

Статья 262.

Расходы на научные исследования и (или) опытно-конструкторские разработкиСтатья 263. Расходы на обязательное и добровольное имущественное страхование

Статья 264. Прочие расходы, связанные с производством и (или) реализацией

Статья 264.1. Расходы на приобретение права на земельные участки

Статья 265. Внереализационные расходы

Статья 266. Расходы на формирование резервов по сомнительным долгам

- Статья 267. Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию

Статья 267.1. Расходы на формирование резервов предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов

Статья 267.

2. Расходы на формирование резервов предстоящих расходов на научные исследования и (или) опытно-конструкторские разработкиСтатья 267.3. Расходы на формирование резервов предстоящих расходов некоммерческих организаций

Статья 267.4. Расходы на формирование резерва предстоящих расходов, связанных с завершением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сырья

Статья 268. Особенности определения расходов при реализации товаров и (или) имущественных прав

Статья 268.1. Особенности признания доходов и расходов при приобретении предприятия как имущественного комплекса

Статья 269. Особенности учета процентов по долговым обязательствам в целях налогообложения

Статья 270.

Расходы, не учитываемые в целях налогообложенияСтатья 271. Порядок признания доходов при методе начисления

Статья 272. Порядок признания расходов при методе начисления

Статья 273. Порядок определения доходов и расходов при кассовом методе

Статья 274. Налоговая база

Статья 275. Особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях

Статья 275.1. Особенности определения налоговой базы налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств

Статья 275.2. Особенности определения налоговой базы при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья

Статья 275.

Статья 276. Особенности определения налоговой базы участников договора доверительного управления имуществом

Статья 277. Особенности признания доходов и расходов при передаче имущества (имущественных прав) в уставный (складочный) капитал (фонд, имущество фонда), в качестве имущественного взноса Российской Федерации в государственные корпорации, при реорганизации и ликвидации организации

Статья 278. Особенности определения налоговой базы по доходам, полученным участниками договора простого товарищества

Статья 278.1. Особенности определения налоговой базы по доходам, полученным участниками консолидированной группы налогоплательщиков

Статья 278.

2. Особенности определения налоговой базы по доходам, полученным участниками договора инвестиционного товариществаСтатья 279. Особенности определения налоговой базы при уступке (переуступке) права требования

Статья 280. Особенности определения налоговой базы по операциям с ценными бумагами

Статья 281. Особенности определения налоговой базы по операциям с государственными и муниципальными ценными бумагами

Статья 282. Особенности определения налоговой базы по операциям РЕПО с ценными бумагами

Статья 282.1. Особенности налогообложения при осуществлении операций займа ценными бумагами

Статья 282.2. Особенности определения налоговой базы по операциям с цифровыми финансовыми активами и (или) цифровыми правами, включающими одновременно цифровые финансовые активы и утилитарные цифровые права

Статья 283.

Перенос убытков на будущееСтатья 284. Налоговые ставки

Статья 284.1. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими образовательную и (или) медицинскую деятельность

Статья 284.2. Особенности применения налоговой ставки 0 процентов к налоговой базе, определяемой по операциям с акциями (долями участия в уставном капитале) российских организаций и (или) иностранных организаций

Статья 284.2.1. Особенности применения налоговой ставки 0 процентов к налоговой базе, определяемой по операциям с акциями, облигациями российских организаций, инвестиционными паями, являющимися ценными бумагами высокотехнологичного (инновационного) сектора экономики

Статья 284.3. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками — участниками региональных инвестиционных проектов, включенными в реестр участников региональных инвестиционных проектов

Статья 284.

3-1. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками — участниками региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектовСтатья 284.4. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками, получившими статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации», статус резидента свободного порта Владивосток в соответствии с Федеральным законом «О свободном порте Владивосток» либо статус резидента Арктической зоны Российской Федерации в соответствии с Федеральным законом «О государственной поддержке предпринимательской деятельности в Арктической зоне Российской Федерации»

Статья 284.

5. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими социальное обслуживание гражданСтатья 284.6. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими туристско-рекреационную деятельность на территории Дальневосточного федерального округа

Статья 284.7. Особенности применения налоговой ставки 0 процентов международными холдинговыми компаниями

Статья 284.8. Особенности применения налоговой ставки 0 процентов музеями, театрами, библиотеками, учредителями которых являются субъекты Российской Федерации или муниципальные образования, домами и дворцами культуры, клубами, учредителями которых являются муниципальные образования (за исключением указанных домов и дворцов культуры, клубов, располагающихся в городах, районных центрах (кроме административных центров муниципальных районов, являющихся единственным населенным пунктом муниципального района), поселках городского типа)

Статья 284.

9. Особенности применения налоговой ставки к налоговой базе, определяемой организациями, имеющими статус налогоплательщика — участника специального инвестиционного контрактаСтатья 284.10. Условия применения международными холдинговыми компаниями пониженных налоговых ставок

Статья 285. Налоговый период. Отчетный период

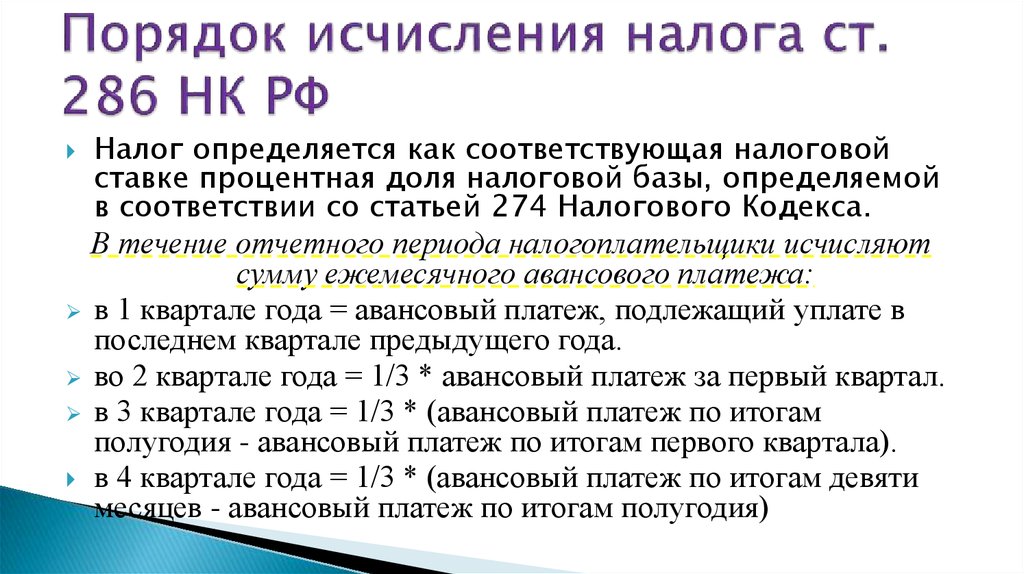

Статья 286. Порядок исчисления налога и авансовых платежей

Статья 286.1. Инвестиционный налоговый вычет

Статья 287. Сроки и порядок уплаты налога и налога в виде авансовых платежей

Статья 288. Особенности исчисления и уплаты налога налогоплательщиком, имеющим обособленные подразделения

Статья 288.

1. Особенности исчисления и уплаты налога на прибыль организаций резидентами Особой экономической зоны в Калининградской областиСтатья 288.2. Особенности исчисления налога участниками региональных инвестиционных проектов, включенными в реестр участников региональных инвестиционных проектов

Статья 288.3. Особенности исчисления налога участниками региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектов

Статья 289. Налоговая декларация

Статья 290. Особенности определения доходов банков

Статья 291. Особенности определения расходов банков

Статья 292. Расходы на формирование резервов банков

Статья 293.

Особенности определения доходов страховых организаций (страховщиков)Статья 294. Особенности определения расходов страховых организаций (страховщиков)

Статья 294.1. Особенности определения доходов и расходов страховых медицинских организаций — участников обязательного медицинского страхования

Статья 295. Особенности определения доходов негосударственных пенсионных фондов

Статья 296. Особенности определения расходов негосударственных пенсионных фондов

Статья 297. (утратила силу)

Статья 297.1. Особенности определения доходов кредитных потребительских кооперативов и микрофинансовых организаций

Статья 297.

2. Особенности определения расходов кредитных потребительских кооперативов и микрофинансовых организацийСтатья 297.3. Расходы на формирование резервов на возможные потери по займам кредитных потребительских кооперативов и микрофинансовых организаций

Статья 298. Особенности определения доходов профессиональных участников рынка ценных бумаг

Статья 299. Особенности определения расходов профессиональных участников рынка ценных бумаг

Статья 299.1. Особенности определения доходов клиринговых организаций

Статья 299.2. Особенности определения расходов клиринговых организаций

Статья 299.3. Особенности определения доходов от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья

Статья 299.

4. Особенности определения расходов, связанных с осуществлением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сырьяСтатья 299.5. Особенности определения доходов и расходов эмитентов российских депозитарных расписок

Статья 300. Расходы на формирование резервов под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность

Статья 301. Срочные сделки. Особенности налогообложения

Статья 302. Особенности формирования доходов и расходов налогоплательщика по операциям с производными финансовыми инструментами, обращающимися на организованном рынке

Статья 303. Особенности формирования доходов и расходов налогоплательщика по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке

Статья 304.

Особенности определения налоговой базы по операциям с производными финансовыми инструментамиСтатья 305. Особенности оценки для целей налогообложения операций с производными финансовыми инструментами

Статья 306. Особенности налогообложения иностранных организаций. Постоянное представительство иностранной организации

Статья 307. Особенности налогообложения иностранных организаций, осуществляющих деятельность через постоянное представительство в Российской Федерации

Статья 308. Особенности налогообложения иностранных организаций при осуществлении деятельности на строительной площадке

Статья 309. Особенности налогообложения иностранных организаций, не осуществляющих деятельность через постоянное представительство в Российской Федерации и получающих доходы от источников в Российской Федерации

Статья 309.

1. Особенности налогообложения прибыли контролируемых иностранных компанийСтатья 310. Особенности исчисления и уплаты налога с доходов, полученных иностранной организацией от источников в Российской Федерации, удерживаемого налоговым агентом

Статья 310.1. Особенности исчисления и уплаты налога в отношении доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

Статья 310.2. Истребование документов, связанных с исчислением и уплатой налога в отношении доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

Статья 311.

Устранение двойного налогообложенияСтатья 312. Специальные положения

Статья 313. Налоговый учет. Общие положения

Статья 314. Аналитические регистры налогового учета

Статья 315. Порядок составления расчета налоговой базы

Статья 316. Порядок налогового учета доходов от реализации

Статья 317. Порядок налогового учета отдельных видов внереализационных доходов

Статья 318. Порядок определения суммы расходов на производство и реализацию

Статья 319. Порядок оценки остатков незавершенного производства, остатков готовой продукции, товаров отгруженных

Статья 320.

Порядок определения расходов по торговым операциямСтатья 321. Особенности ведения налогового учета организациями, созданными в соответствии с федеральными законами, регулирующими деятельность данных организаций

Статья 321.1 (утратила силу)

Статья 321.2. Особенности ведения налогового учета участниками консолидированной группы налогоплательщиков

Статья 322. Особенности организации налогового учета амортизируемого имущества

Статья 323. Особенности ведения налогового учета операций с амортизируемым имуществом

Статья 324. Порядок ведения налогового учета расходов на ремонт основных средств

Статья 324.

1. Порядок учета расходов на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу летСтатья 325. Порядок ведения налогового учета расходов на освоение природных ресурсов

Статья 325.1. Порядок налогового учета расходов, связанных с обеспечением безопасных условий и охраны труда при добыче угля

Статья 326. Порядок ведения налогового учета по срочным сделкам при применении метода начисления

Статья 327. Порядок организации налогового учета по срочным сделкам при применении кассового метода

Статья 328. Порядок ведения налогового учета доходов (расходов) в виде процентов по договорам займа, кредита, банковского счета, банковского вклада, а также процентов по ценным бумагам и другим долговым обязательствам

Статья 329.

Порядок ведения налогового учета при реализации ценных бумагСтатья 330. Особенности ведения налогового учета доходов и расходов страховых организаций

Статья 331. Особенности ведения налогового учета доходов и расходов банков

Статья 331.1 (утратила силу)

Статья 332. Особенности ведения налогового учета доходов и расходов при исполнении договора доверительного управления имуществом

Статья 332.1. Особенности ведения налогового учета расходов на научные исследования и (или) опытно-конструкторские разработки

Статья 333. Особенности ведения налогового учета доходов (расходов) по операциям РЕПО

Порядок определения доходов. Классификация доходов

Порядок определения доходов. Классификация доходов

Расходы на научные исследования и (или) опытно-конструкторские разработки

Расходы на научные исследования и (или) опытно-конструкторские разработки 2. Расходы на формирование резервов предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки

2. Расходы на формирование резервов предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки Расходы, не учитываемые в целях налогообложения

Расходы, не учитываемые в целях налогообложения

2. Особенности определения налоговой базы по доходам, полученным участниками договора инвестиционного товарищества

2. Особенности определения налоговой базы по доходам, полученным участниками договора инвестиционного товарищества Перенос убытков на будущее

Перенос убытков на будущее 3-1. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками — участниками региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектов

3-1. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками — участниками региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектов 5. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими социальное обслуживание граждан

5. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими социальное обслуживание граждан 9. Особенности применения налоговой ставки к налоговой базе, определяемой организациями, имеющими статус налогоплательщика — участника специального инвестиционного контракта

9. Особенности применения налоговой ставки к налоговой базе, определяемой организациями, имеющими статус налогоплательщика — участника специального инвестиционного контракта 1. Особенности исчисления и уплаты налога на прибыль организаций резидентами Особой экономической зоны в Калининградской области

1. Особенности исчисления и уплаты налога на прибыль организаций резидентами Особой экономической зоны в Калининградской области Особенности определения доходов страховых организаций (страховщиков)

Особенности определения доходов страховых организаций (страховщиков) 2. Особенности определения расходов кредитных потребительских кооперативов и микрофинансовых организаций

2. Особенности определения расходов кредитных потребительских кооперативов и микрофинансовых организаций 4. Особенности определения расходов, связанных с осуществлением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сырья

4. Особенности определения расходов, связанных с осуществлением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сырья Особенности определения налоговой базы по операциям с производными финансовыми инструментами

Особенности определения налоговой базы по операциям с производными финансовыми инструментами 1. Особенности налогообложения прибыли контролируемых иностранных компаний

1. Особенности налогообложения прибыли контролируемых иностранных компаний Устранение двойного налогообложения

Устранение двойного налогообложения Порядок определения расходов по торговым операциям

Порядок определения расходов по торговым операциям 1. Порядок учета расходов на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет

1. Порядок учета расходов на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет Порядок ведения налогового учета при реализации ценных бумаг

Порядок ведения налогового учета при реализации ценных бумаг Включите поддержку javascript в настройках браузера!

Включите поддержку javascript в настройках браузера!AGD-SDT1-120-ELA-333-LC Датчик замыкания на землю NK Technologies|CDIWEB

Датчик замыкания на землю, контакт SPDT, фиксированная заводская уставка 333 мА, питание 120 В переменного тока, нормально обесточенное с фиксацией

Статус: Стандарт | Спецификация: | Соответствие RoHS:

- Технические характеристики

- Поддерживающий материал

- Технический запрос

- Доставка/возврат

Номер части: АГД-СДТ1-120-ЭЛА-333-ЛК |

Производитель: НК Технологии |

Нет доступного контента

Поля, отмеченные *, обязательны для заполнения.

Номер детали: AGD-SDT1-120-ELA-333-LC Производитель: НК Технологии Описание продукта: Датчик замыкания на землю, контакт SPDT, фиксированная заводская уставка 333 мА, питание 120 В переменного тока, фиксация в нормальном состоянии при обесточивании

* Проект:

* Применение:

Дата производства:

Дополнительные требования:

* Адрес электронной почты:

* Номер телефона:

* Имя:

* Фамилия:

* Должность компании:

Выберите функциюКонтракт с производителемДизайн услугиОбразованиеЭкспортПравительствоКомплектацияТехническое обслуживание РемонтПредставитель производителяOEMИсследованияРеселлерСистемный интеграторЛичное использованиеКонечный пользователь

* Компания:

Должность:

ЗакупкиИнжинирингФинансМенеджмент

* Страна:

AfghanistanAland IslandsAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntarticaAntigua & BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia-herzegovinaBotswanaBrazilBruneiBulgariaBurkina FasoBurma (Myanmar)BurundiCambodia (Kampuchea)CameroonCanadaCape VerdeCayman IslandsCentral African RepublicChadChannel Islands-GuernseyChileChinaColombiaComorosCongoCongo (Democratic Republic)Cook Islands (New Zealand)Costa RicaCroatiaCubaCuracaoCyprusCzech RepublicDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFalkland IslandsFijiFinlandFranceFrench GuianaFrench Polynesia (Tahiti)GabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGrenadaGuadeloupeGuamGuatemalaGuernseyGuineaGuinea-BissauGuyanaHaitiHolland (Netherlands )ГондурасГонконгВенгрияИсландияИндияИндонезияИранИракИрландияИзраильИталияБерег Слоновой Кости (Кот Д’Ив. )ЯмайкаЯпонияДжерсиИорданияКазахстанКенияКири batiKorea (North)Korea, Republic ofKuwaitKyrgyzstanLaosLatviaLebanonLesothoLiberiaLibyaLiechtensteinLithuaniaLuxembourgMacaoMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMicronesia, Federated StatesMoldovaMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmar (Burma)NamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorthern Mariana IslandsNorwayOmanPakistanPalau (Micronesia)PanamaPapua New GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarReunionRomaniaRussian FederationRwandaSaint Kitts & NevisSaint LuciaSaint Pierre & MiquelonSaint Vincent /GrenadinesSamoaSan MarinoSao Tome & PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSint MaartenSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSpainSri LankaSudanSurinameSwazilandSwedenSwitzerlandSyriaTahiti ( Французская Полинезия)ТайваньТаджикистанТанзанияТаиландТимор-ЛештиТинианТогоТонгаТринидад и ТобагоТунисТурцияТуркм enistanОстрова Теркс и КайкосТувалуУгандаУкраинаОбъединенные Арабские ЭмиратыСоединенное КоролевствоСоединенные ШтатыУругвайМалые отдаленные острова СШАУзбекистанВануатуВатиканВенесуэлаВьетнамВиргинские острова, Британские Виргинские острова, СШАОстрова Уоллис и ФутунаЙеменЮгославияЗамбияЗимбабве

)ЯмайкаЯпонияДжерсиИорданияКазахстанКенияКири batiKorea (North)Korea, Republic ofKuwaitKyrgyzstanLaosLatviaLebanonLesothoLiberiaLibyaLiechtensteinLithuaniaLuxembourgMacaoMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMicronesia, Federated StatesMoldovaMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmar (Burma)NamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorthern Mariana IslandsNorwayOmanPakistanPalau (Micronesia)PanamaPapua New GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarReunionRomaniaRussian FederationRwandaSaint Kitts & NevisSaint LuciaSaint Pierre & MiquelonSaint Vincent /GrenadinesSamoaSan MarinoSao Tome & PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSint MaartenSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSpainSri LankaSudanSurinameSwazilandSwedenSwitzerlandSyriaTahiti ( Французская Полинезия)ТайваньТаджикистанТанзанияТаиландТимор-ЛештиТинианТогоТонгаТринидад и ТобагоТунисТурцияТуркм enistanОстрова Теркс и КайкосТувалуУгандаУкраинаОбъединенные Арабские ЭмиратыСоединенное КоролевствоСоединенные ШтатыУругвайМалые отдаленные острова СШАУзбекистанВануатуВатиканВенесуэлаВьетнамВиргинские острова, Британские Виргинские острова, СШАОстрова Уоллис и ФутунаЙеменЮгославияЗамбияЗимбабве

* Почтовый индекс:

* Город:

* Штат или провинция:

Select a StateAlabamaAlaskaAmerican SamoaArizonaArkansasCaliforniaColoradoConnecticutDelawareDistrict of ColumbiaFederated States of MicronesiaFloridaGeorgiaGuamHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarshall IslandsMarylandMassachusettsMichiganMilitary AAMilitary AEMilitary APMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaNorthern Marina IslandsOhioOklahomaOregonPalauPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirgin IslandsVirginiaWashingtonWest VirginiaWisconsinWyoming

Политика доставки:

Доставка в США и на территории США

Component Distributors Inc. (CDI) отправляет товары в пределах континентальной части США и на все территории США. Доставка на адреса абонентских ящиков невозможна. Если вы экспортируете продукт, приобретенный у CDI, вы должны соблюдать все правила соблюдения экспортных норм, установленные Министерством торговли США, Государственным департаментом США и Министерством финансов США. CDI может потребовать (LOA) гарантийное письмо о том, что вы будете соблюдать все экспортные правила.

(CDI) отправляет товары в пределах континентальной части США и на все территории США. Доставка на адреса абонентских ящиков невозможна. Если вы экспортируете продукт, приобретенный у CDI, вы должны соблюдать все правила соблюдения экспортных норм, установленные Министерством торговли США, Государственным департаментом США и Министерством финансов США. CDI может потребовать (LOA) гарантийное письмо о том, что вы будете соблюдать все экспортные правила.

Доставка за пределы США и территорий США

CDI соблюдает все правила, установленные следующими агентствами по соблюдению экспортных требований (EAR) (15 C.F.R. 730-774) и (ITAR) (22 C.F.R. 120-130).

Министерство торговли США

Бюро промышленности и безопасности

Тел.: (202) 482-4811

Нажмите здесь, чтобы посетить веб-сайт

Государственный департамент США

Бюро военно-политических дел

Управление контроля за оборонной торговлей

Тел. : (202) 663-1282

: (202) 663-1282

Нажмите здесь, чтобы посетить веб-сайт

Министерство финансов США

Управление по контролю за иностранными активами

Тел.: (202) 622-2480

Нажмите здесь, чтобы посетить веб-сайт

Другие правила доставки

CDI может осуществлять доставку по нашим счетам UPS/FedEx (предоплата и добавление) или может использовать подтвержденный счет доставки, который вы предоставляете CDI (забор груза). Все пошлины, налоги и сборы являются обязанностью клиента. CDI использует INCOTERMS=EXW для всех входящих и исходящих отправлений. CDI может потребовать заполнения BIS-711 (заявление конечного пользователя) перед отправкой. Иногда некоторые поставщики требуют, чтобы CDI получила копию BIS-711 перед отправкой в соответствии с их экспортными условиями.

CDI использует проверочную базу данных для проверки всех списков запрещенных сторон (международные и внутренние заказы) и заполнит регистрацию AES / EEI в соответствии с требованиями Бюро переписи населения, когда это требуется в соответствии с Разделом 15, CFR 30. CDI отправляет только с понедельника по пятницу и соблюдает все большие праздники. Задержки доставки из-за этих праздников необходимо учитывать.

CDI отправляет только с понедельника по пятницу и соблюдает все большие праздники. Задержки доставки из-за этих праздников необходимо учитывать.

Политика возврата, возмещения и обмена

Как вернуть товар:

Товар(ы) должен быть в первоначальном состоянии для возврата, если нет дефекта производителя. Клиент должен уведомить CDI в течение 30 дней с даты отправки, а затем вернуть товар в течение 14 дней после получения RMA от CDI. Чтобы убедиться, что товар подлежит возврату, выполните следующие действия:

- Сначала свяжитесь с торговым представителем CDI в течение 30 дней с даты отгрузки товаров, позвонив по бесплатному номеру 1-800-777-7334 или отправив электронное письмо по адресу [email protected].

- Во-вторых, если товар одобрен для возврата, CDI выдает номер разрешения на возврат материала (RMA). После получения номера RMA товар должен быть возвращен в течение 14 дней. CDI предоставит Заказчику конкретные инструкции о том, куда отправить/вернуть товар(ы) с номером RMA. В большинстве случаев возвращенные товары будут отправлены на склад CDI, расположенный по адресу: 9.0025 Дистрибьюторы компонентов, Inc.

3963 Ореховая ул.

Денвер, Колорадо 80205 - В-третьих, приложите подписанный RMA к возвратному пакету с указанием причины возврата и оригинальной квитанции.

CDI предоставит Заказчику конкретные инструкции о том, куда отправить/вернуть товар(ы) с номером RMA. В большинстве случаев возвращенные товары будут отправлены на склад CDI, расположенный по адресу: 9.0025 Дистрибьюторы компонентов, Inc.

CDI предоставит Заказчику конкретные инструкции о том, куда отправить/вернуть товар(ы) с номером RMA. В большинстве случаев возвращенные товары будут отправлены на склад CDI, расположенный по адресу: 9.0025 Дистрибьюторы компонентов, Inc. Возврат исключений:

Только продукты, первоначально отправленные из CDI или от авторизованного поставщика (прямая поставка), будут возвращены в CDI. Возвращая продукты в CDI, Клиент подтверждает, что продукты были приобретены у CDI и не было замены продукта у другого поставщика, дистрибьютора или другого источника продукта. Возврат должен быть в оригинальной упаковке и в неиспользованном состоянии, за исключением случаев, когда торговый представитель CDI подтвердил брак через RMA.

Обмен:

Если товар(ы) находится в новом состоянии и в оригинальной упаковке, вы можете обменять товар(ы) на другой товар в течение первых 30 дней после даты отправки. Товар(ы) ненадлежащего качества может быть обменен/возвращен на аналогичный товар. В этом случае с покупателя не будет взиматься плата за пополнение запасов, но, не являясь дефектным товаром, он все равно должен будет оплатить обратную доставку. Предметы, приобретенные у CDI, которые были использованы или изменены, не будут приниматься для обмена, и, как указано в разделе «Товары, не подлежащие отмене и возврату», товары, отмеченные как NCNR, обмену не подлежат.

Товар(ы) ненадлежащего качества может быть обменен/возвращен на аналогичный товар. В этом случае с покупателя не будет взиматься плата за пополнение запасов, но, не являясь дефектным товаром, он все равно должен будет оплатить обратную доставку. Предметы, приобретенные у CDI, которые были использованы или изменены, не будут приниматься для обмена, и, как указано в разделе «Товары, не подлежащие отмене и возврату», товары, отмеченные как NCNR, обмену не подлежат.

Предметы, не подлежащие отмене и возврату:

Некоторые предметы не могут быть возвращены, если они открыты. Клиент должен связаться с CDI по телефону 1-800-777-7334 или по электронной почте [email protected] перед совершением покупки с вопросами, касающимися политики возврата. Перед покупкой товара покупатель должен прочитать все сообщения на странице корзины www.cdiweb.com. Товары со статусом NCNR (не подлежащие отмене и возврату) будут указаны на странице корзины до того, как вы завершите процесс оформления заказа.

Плата за возврат / пополнение запасов:

Разумные сборы за отмену или пополнение запасов могут включать минимальную комиссию за пополнение запасов в размере 15%, которая будет вычтена из возмещения Покупателю. CDI не возмещает первоначальную стоимость доставки и обработки, оплаченных Клиентом при заказе. Клиент должен предварительно оплатить стоимость обратной перевозки, и CDI не принимает поставки наложенным платежом.

Возврат:

CDI уведомит Клиента о получении и проверке возвращенных товаров и сообщит о статусе возврата. После утверждения возврата и возмещения средств CDI инициирует кредит в течение 48 часов с использованием исходного метода оплаты. Зачисление средств на кредитную карту может занять 10 дней.

Свяжитесь с нами:

Клиент должен связаться с дистрибьюторами компонентов, Inc. (CDI) с вопросами о возврате. Пожалуйста свяжитесь с нами.

Наличие

В наличии

Нужны продукты раньше?

Запросить стоимость доставки

Цены

Цены доступны по запросу. Запросить ценовое предложение

Запросить ценовое предложение

Информация о продукте

Нет текущих уведомлений

НАЖИМАЯ КНОПКУ «ПРИНЯТЬ», «ВЫ» (имеется в виду ВЫ ЛИЧНО ИЛИ КОМПАНИЯ, КОТОРУЮ ВЫ ПРЕДСТАВЛЯЕТЕ И ОТ ИМЕНИ КОТОРОЙ ВЫ ПОЛНОМОЧЕНЫ ЗАКЛЮЧИТЬ НАСТОЯЩЕЕ СОГЛАШЕНИЕ) СОГЛАСНЫ СОБЛЮДАТЬ НАСТОЯЩЕЕ ЛИЦЕНЗИОННОЕ СОГЛАШЕНИЕ И СТАНОВИТЕСЬ СТОРОНОЙ «СОГЛАШЕНИЕ»). ЕСЛИ ВЫ НЕ СОГЛАСНЫ СО ВСЕМИ УСЛОВИЯМИ НАСТОЯЩЕГО СОГЛАШЕНИЯ, НАЖМИТЕ КНОПКУ «ОТМЕНА», И ПРОЦЕСС ЗАГРУЗКИ/УСТАНОВКИ НЕ ПРОДОЛЖИТСЯ. ЕСЛИ ЭТИ УСЛОВИЯ СЧИТАЮТСЯ ПРЕДЛОЖЕНИЕМ, ПРИНЯТИЕ ЯВНО ОГРАНИЧИВАЕТСЯ ЭТИМИ УСЛОВИЯМИ.

1. ГРАНТ. В соответствии с условиями настоящего Соглашения («Компания») настоящим предоставляет вам (и только вам) ограниченную, личную, не подлежащую сублицензированию, не подлежащую передаче, безвозмездную, неисключительную лицензию на внутреннее использование программного обеспечения, которое вы собираетесь загружать/устанавливать («Программное обеспечение») только в соответствии с настоящим Соглашением и документацией Компании, прилагаемой к Программному обеспечению, и без каких-либо модификаций, кроме модификаций, предоставленных непосредственно Компанией. 2. ОГРАНИЧЕНИЯ. Вы не можете (и соглашаетесь не делать этого, а также не разрешаете или не позволяете другим делать это) прямо или косвенно: (a) копировать, распространять или иным образом использовать Программное обеспечение в интересах третьих лиц; (b) дизассемблировать или иным образом перепроектировать Программное обеспечение; или (c) удалить любые уведомления о праве собственности из Программного обеспечения. Вы понимаете, что Компания может изменить или прекратить предлагать Программное обеспечение в любое время.

3. ПОДДЕРЖКА И ОБНОВЛЕНИЯ. Настоящее Соглашение не дает вам права на какую-либо поддержку, обновления, исправления, усовершенствования или исправления для Программного обеспечения (совместно именуемые «Поддержка»). Любая такая Поддержка Программного обеспечения, которая может быть предоставлена Компанией, становится частью Программного обеспечения и подпадает под действие настоящего Соглашения.

4. ОТКАЗ ОТ ГАРАНТИИ. КОМПАНИЯ ПРЕДОСТАВЛЯЕТ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ «КАК ЕСТЬ» И БЕЗ КАКИХ-ЛИБО ГАРАНТИЙ, И НАСТОЯЩИМ КОМПАНИЯ ОТКАЗЫВАЕТСЯ ОТ ВСЕХ ЯВНЫХ ИЛИ ПОДРАЗУМЕВАЕМЫХ ГАРАНТИЙ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО, ГАРАНТИИ КОММЕРЧЕСКОЙ ПРИГОДНОСТИ, ПРИГОДНОСТИ ДЛЯ ОПРЕДЕЛЕННОЙ ЦЕЛИ, ПРОИЗВОДИТЕЛЬНОСТИ, ТОЧНОСТИ, НАДЕЖНОСТИ И НЕНАРУШЕНИЯ ПРАВ.

2. ОГРАНИЧЕНИЯ. Вы не можете (и соглашаетесь не делать этого, а также не разрешаете или не позволяете другим делать это) прямо или косвенно: (a) копировать, распространять или иным образом использовать Программное обеспечение в интересах третьих лиц; (b) дизассемблировать или иным образом перепроектировать Программное обеспечение; или (c) удалить любые уведомления о праве собственности из Программного обеспечения. Вы понимаете, что Компания может изменить или прекратить предлагать Программное обеспечение в любое время.

3. ПОДДЕРЖКА И ОБНОВЛЕНИЯ. Настоящее Соглашение не дает вам права на какую-либо поддержку, обновления, исправления, усовершенствования или исправления для Программного обеспечения (совместно именуемые «Поддержка»). Любая такая Поддержка Программного обеспечения, которая может быть предоставлена Компанией, становится частью Программного обеспечения и подпадает под действие настоящего Соглашения.

4. ОТКАЗ ОТ ГАРАНТИИ. КОМПАНИЯ ПРЕДОСТАВЛЯЕТ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ «КАК ЕСТЬ» И БЕЗ КАКИХ-ЛИБО ГАРАНТИЙ, И НАСТОЯЩИМ КОМПАНИЯ ОТКАЗЫВАЕТСЯ ОТ ВСЕХ ЯВНЫХ ИЛИ ПОДРАЗУМЕВАЕМЫХ ГАРАНТИЙ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО, ГАРАНТИИ КОММЕРЧЕСКОЙ ПРИГОДНОСТИ, ПРИГОДНОСТИ ДЛЯ ОПРЕДЕЛЕННОЙ ЦЕЛИ, ПРОИЗВОДИТЕЛЬНОСТИ, ТОЧНОСТИ, НАДЕЖНОСТИ И НЕНАРУШЕНИЯ ПРАВ. НАСТОЯЩИЙ ОТКАЗ ОТ ГАРАНТИИ СОСТАВЛЯЕТ НЕОТЪЕМЛЕМУЮ ЧАСТЬ НАСТОЯЩЕГО СОГЛАШЕНИЯ.

5. ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ. КОМПАНИЯ ИЛИ ЕЕ ЛИЦЕНЗИАРЫ, ПОСТАВЩИКИ ИЛИ ТОРГОВЫЕ ПРОДАВЦЫ НЕ НЕСУТ ОТВЕТСТВЕННОСТИ ПЕРЕД ВАС ИЛИ ЛЮБЫМ ДРУГИМИ ЛИЦАМИ ЗА (A) ЛЮБОЕ КОСВЕННОЕ, СПЕЦИАЛЬНОЕ, СЛУЧАЙНЫЕ ИЛИ КОСВЕННЫЕ УБЫТКИ ЛЮБОГО ХАРАКТЕРА, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО, УЩЕРБ В ОТНОШЕНИИ УПУЩЕННОЙ ПРИБЫЛИ, ПОТЕРИ РЕЛИГИИ, ОСТАНОВКИ РАБОТЫ, ТОЧНОСТИ РЕЗУЛЬТАТОВ, СБОЯ ИЛИ НЕИСПРАВНОСТИ КОМПЬЮТЕРА, УЩЕРБА В РЕЗУЛЬТАТЕ ИСПОЛЬЗОВАНИЯ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ИЛИ (B) ПРЕВЫШЕНИЯ ЛЮБОЙ СУММЫ 100 долларов.

6. ПРЕКРАЩЕНИЕ. Вы можете прекратить действие настоящего Соглашения и предоставленной в нем лицензии в любое время, уничтожив или удалив со всех компьютеров, сетей и носителей все копии Программного обеспечения. Компания может немедленно расторгнуть настоящее Соглашение и предоставленную в нем лицензию, если вы нарушите какое-либо положение настоящего Соглашения. После получения от Компании уведомления о расторжении вы должны уничтожить или удалить со всех компьютеров, сетей и носителей все копии Программного обеспечения.

НАСТОЯЩИЙ ОТКАЗ ОТ ГАРАНТИИ СОСТАВЛЯЕТ НЕОТЪЕМЛЕМУЮ ЧАСТЬ НАСТОЯЩЕГО СОГЛАШЕНИЯ.

5. ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ. КОМПАНИЯ ИЛИ ЕЕ ЛИЦЕНЗИАРЫ, ПОСТАВЩИКИ ИЛИ ТОРГОВЫЕ ПРОДАВЦЫ НЕ НЕСУТ ОТВЕТСТВЕННОСТИ ПЕРЕД ВАС ИЛИ ЛЮБЫМ ДРУГИМИ ЛИЦАМИ ЗА (A) ЛЮБОЕ КОСВЕННОЕ, СПЕЦИАЛЬНОЕ, СЛУЧАЙНЫЕ ИЛИ КОСВЕННЫЕ УБЫТКИ ЛЮБОГО ХАРАКТЕРА, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО, УЩЕРБ В ОТНОШЕНИИ УПУЩЕННОЙ ПРИБЫЛИ, ПОТЕРИ РЕЛИГИИ, ОСТАНОВКИ РАБОТЫ, ТОЧНОСТИ РЕЗУЛЬТАТОВ, СБОЯ ИЛИ НЕИСПРАВНОСТИ КОМПЬЮТЕРА, УЩЕРБА В РЕЗУЛЬТАТЕ ИСПОЛЬЗОВАНИЯ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ИЛИ (B) ПРЕВЫШЕНИЯ ЛЮБОЙ СУММЫ 100 долларов.

6. ПРЕКРАЩЕНИЕ. Вы можете прекратить действие настоящего Соглашения и предоставленной в нем лицензии в любое время, уничтожив или удалив со всех компьютеров, сетей и носителей все копии Программного обеспечения. Компания может немедленно расторгнуть настоящее Соглашение и предоставленную в нем лицензию, если вы нарушите какое-либо положение настоящего Соглашения. После получения от Компании уведомления о расторжении вы должны уничтожить или удалить со всех компьютеров, сетей и носителей все копии Программного обеспечения. Разделы со 2 по 7 остаются в силе после прекращения действия настоящего Соглашения.

7. РАЗНОЕ. Вы должны соблюдать все применимые экспортные законы, ограничения и правила в связи с использованием вами Программного обеспечения и не будете экспортировать или реэкспортировать Программное обеспечение в нарушение этих правил. Настоящее Соглашение является личным для вас, и вы не имеете права переуступать или передавать Соглашение или Программное обеспечение какой-либо третьей стороне ни при каких обстоятельствах; Компания может переуступить или передать настоящее Соглашение без согласия. Настоящее Соглашение представляет собой полное соглашение между сторонами в отношении этой лицензии и заменяет собой все предыдущие соглашения и заверения между ними. Оно может быть изменено только в письменной форме, подписанной обеими сторонами. Если какое-либо положение настоящего Соглашения будет признано неисполнимым по какой-либо причине, такое положение должно быть изменено только в той мере, в какой это необходимо для обеспечения его исковой силы.

Разделы со 2 по 7 остаются в силе после прекращения действия настоящего Соглашения.

7. РАЗНОЕ. Вы должны соблюдать все применимые экспортные законы, ограничения и правила в связи с использованием вами Программного обеспечения и не будете экспортировать или реэкспортировать Программное обеспечение в нарушение этих правил. Настоящее Соглашение является личным для вас, и вы не имеете права переуступать или передавать Соглашение или Программное обеспечение какой-либо третьей стороне ни при каких обстоятельствах; Компания может переуступить или передать настоящее Соглашение без согласия. Настоящее Соглашение представляет собой полное соглашение между сторонами в отношении этой лицензии и заменяет собой все предыдущие соглашения и заверения между ними. Оно может быть изменено только в письменной форме, подписанной обеими сторонами. Если какое-либо положение настоящего Соглашения будет признано неисполнимым по какой-либо причине, такое положение должно быть изменено только в той мере, в какой это необходимо для обеспечения его исковой силы. Настоящее Соглашение регулируется и толкуется в соответствии с Калифорнией без учета каких-либо коллизионных норм.

Настоящее Соглашение регулируется и толкуется в соответствии с Калифорнией без учета каких-либо коллизионных норм.

Инструмент, основанный на фенокартировании, для персонализации выбора анатомических и функциональных тестов при оценке боли в груди (ASSIST)

1. Соавторы по болезням и травмам ГББ, 2019 г. Глобальное бремя 369 заболеваний и травм в 204 странах и территориях, 1990-2019 гг.: систематический анализ для исследования глобального бремени болезней 2019 г. Lancet 2020;396:1204–1222. [Бесплатная статья PMC] [PubMed] [Google Scholar]

2. Дэвис SW. Клиника и диагностика ИБС: стабильная стенокардия. Бр Мед Булл 2001;59: 17–27. [PubMed] [Google Scholar]

3. Пун М, Малый младший, Бига С, Бланкштейн Р, Крамер см, мин. Дж. К., Ноак PS, Фэрроу С, Хоффман У, Мурильо Дж, Ниман К, Шоу ЖЖ. Текущие данные и рекомендации для коронарной КТА в первую очередь при оценке стабильной ишемической болезни сердца. J Am Coll Кардиол 2020; 76: 1358–1362. [PubMed] [Google Scholar]

4. Дуглас

P.S., Гофман

У, Патель

МР, Марк

ДБ, Аль-Халиди

HR, Кавано

Б, Коул

Джей, Долор

Р.Дж., Фордайс

CB, Хуанг

М, Хан

М.А., Косинский

А.С., Крюков

МВ, Малхотра

Ви, Пикард

МХ, Удельсон

JE, Веласкес

ЭДж, Йоу

Э, Купер

ЛС, Ли

КЛ; ОБЕЩАНИЕ Следователи.

Результаты анатомического и функционального тестирования на ишемическую болезнь сердца. N Engl J Med

2015;372:1291–1300. [Бесплатная статья PMC] [PubMed] [Google Scholar]

Дуглас

P.S., Гофман

У, Патель

МР, Марк

ДБ, Аль-Халиди

HR, Кавано

Б, Коул

Джей, Долор

Р.Дж., Фордайс

CB, Хуанг

М, Хан

М.А., Косинский

А.С., Крюков

МВ, Малхотра

Ви, Пикард

МХ, Удельсон

JE, Веласкес

ЭДж, Йоу

Э, Купер

ЛС, Ли

КЛ; ОБЕЩАНИЕ Следователи.

Результаты анатомического и функционального тестирования на ишемическую болезнь сердца. N Engl J Med

2015;372:1291–1300. [Бесплатная статья PMC] [PubMed] [Google Scholar]

5. Исследователи SCOT-HEART. КТ-коронарография у пациентов с подозрением на стенокардию вследствие ишемической болезни сердца (SCOT-HEART): открытое многоцентровое исследование с параллельными группами. Ланцет 2015; 385: 2383–2391. [PubMed] [Google Scholar]

6. Ньюби Делавэр, Адамсон ПД, Берри С, Бун Н.А., Двек МР, Флатер М, Форбс Джей, Хантер А, Льюис С, Маклин С, Миллс NL, Норри Дж, Родити Г, Шах АСВ, Тиммис AD, ван Бик ЭДжР, Уильямс МС; SCOT-HEART Следователи. Коронарная КТ-ангиография и 5-летний риск инфаркта миокарда. N Engl J Med 2018;379: 924–933. [PubMed] [Google Scholar]

7. Фой

Эй Джей, Дхрува

СС, Петерсон

Б, Мандрола

Дж. М., Морган

диджей, Редберг

РФ.

Коронарная компьютерная томографическая ангиография и функциональное стресс-тестирование у пациентов с подозрением на ишемическую болезнь сердца: систематический обзор и метаанализ. JAMA Стажер Мед

2017;177:1623–1631. [Бесплатная статья PMC] [PubMed] [Google Scholar]

Фой

Эй Джей, Дхрува

СС, Петерсон

Б, Мандрола

Дж. М., Морган

диджей, Редберг

РФ.

Коронарная компьютерная томографическая ангиография и функциональное стресс-тестирование у пациентов с подозрением на ишемическую болезнь сердца: систематический обзор и метаанализ. JAMA Стажер Мед

2017;177:1623–1631. [Бесплатная статья PMC] [PubMed] [Google Scholar]

8. Мох ЭйДжей, Уильямс МС, Ньюби ДЭ, Никол ЭД. Обновленные рекомендации NICE: КТ сердца как тест первой линии при ишемической болезни сердца. Представитель Curr Cardiovasc Imaging 2017;10:15. [Бесплатная статья PMC] [PubMed] [Google Scholar]

9.

Кнуути

Дж., Вейнс

В, Сарасте

А, Каподанно

Д, Барбато

E, Фанк-Брентано

С, Прескотт

Е, этаж

РФ, Дитон

С, Кюссе

Т, Эйджволл

С, Дикштейн

К, Эдвардсен

Т, удалено

Дж, Герш

БиДжей, Свитил

П, Гилард

М, Хасдай

Д, Хатала

Р, Махфуд

Ф, Масип

Дж, Мунеретто

С, Валджимигли

М, Ахенбах

С, Бакс

Джей Джей; Группа научной документации ESC.

Руководство ESC 2019 г. по диагностике и лечению хронических коронарных синдромов. Европейское сердце J

2020; 41: 407–477. [PubMed] [Академия Google]

Европейское сердце J

2020; 41: 407–477. [PubMed] [Академия Google]

10. Пагидипати Нью-Джерси, Хемал К, Коулз Метка ДБ, Долор Р.Дж., Пелликка Пенсильвания, Хоффманн У, Литвин ЮВ, Удельсон Дж, Добер Массачусетс, Шах СХ, Мартинес Б, Ли КЛ, Дуглас PS. Половые различия в функциональных и КТ-ангиографических исследованиях у пациентов с подозрением на ишемическую болезнь сердца. J Am Coll Кардиол 2016;67:2607–2616. [Бесплатная статья PMC] [PubMed] [Google Scholar]

11. Шарма А, Коулз А, Секаран Северная Каролина, Пагидипати Нью-Джерси, Лу МТ, Марк ДБ, Ли КЛ, Аль-Халиди HR, Хоффманн Ю, Дуглас PS. Стресс-тестирование по сравнению с КТ-ангиографией у пациентов с сахарным диабетом и подозрением на ишемическую болезнь сердца. J Am Coll Кардиол 2019;73:893–902. [Бесплатная статья PMC] [PubMed] [Google Scholar]

12.

Хемаль

К, Пагидипати

Нью-Джерси, Коулз

А, Долор

РДж, Марк

ДБ, Пелликка

Пенсильвания, Хоффманн

У, Литвин

ЮВ, Добер

Массачусетс, Шах

СХ, Ариани

К., Буллок-Палмер

РП, Мартинес

Б, Ли

КЛ, Дуглас

PS. Половые различия в демографии, факторах риска, клинической картине и неинвазивном тестировании у стабильных амбулаторных пациентов с подозрением на ишемическую болезнь сердца: результаты исследования PROMISE. JACC Кардиоваскулярная визуализация

2016;9:337–346. [Бесплатная статья PMC] [PubMed] [Google Scholar]

Половые различия в демографии, факторах риска, клинической картине и неинвазивном тестировании у стабильных амбулаторных пациентов с подозрением на ишемическую болезнь сердца: результаты исследования PROMISE. JACC Кардиоваскулярная визуализация

2016;9:337–346. [Бесплатная статья PMC] [PubMed] [Google Scholar]

13. Гофф ОКРУГ КОЛУМБИЯ младший, Ллойд-Джонс ДМ, Беннет Г, Коуди С, Д’Агостино РБ старший, Гиббонс Р, Гренландия П, Лэкленд ДТ, Леви Д, О’Доннелл СиДжей, Робинсон Дж. Г., Шварц JS, Шеро СТ, Смит СК младший, Сорли П, Стоун Нью-Джерси, Уилсон ПВФ. Руководство ACC/AHA 2013 г. по оценке сердечно-сосудистого риска: отчет Целевой группы Американского колледжа кардиологов/Американской кардиологической ассоциации по практическим рекомендациям. J Am Coll Кардиол 2014;63:2935–2959. [Бесплатная статья PMC] [PubMed] [Google Scholar]

14.

Пол

ТС, Штейерберг

РЭБ, Алкадхи

Х, Лешка

С, Десбиоль

Л, Ниман

К, Галема

TW, Мейбум

ВБ, Молле

Н.Р., де Фейтер

ПиДжей, Кадемартири

Ф, Маффей

Э, Дьюи

М, Циммерманн

Э, Лауле

М, Пульезе

Ф, Барбагалло

Р, Синицын

В. , Богарт

Дж., Гетшалкс

К, Шепф

Ю.Дж., Роу

ГВ, Шуйф

Джей Ди, Бакс

Дж. Дж., де Граф

Франция, Кнуути

Дж, Каяндер

С, ван Мигем

Калифорния, Мейс

МФ, Крамер

MJ, Гопалан

Д, Фейхтнер

Г, Фридрих

Г, Крестин

GP, Хунинк

мг; Консорциум САПР.

Правило клинического прогнозирования для диагностики ишемической болезни сердца: проверка, обновление и расширение. Европейское сердце J

2011;32:1316–1330. [PubMed] [Академия Google]

, Богарт

Дж., Гетшалкс

К, Шепф

Ю.Дж., Роу

ГВ, Шуйф

Джей Ди, Бакс

Дж. Дж., де Граф

Франция, Кнуути

Дж, Каяндер

С, ван Мигем

Калифорния, Мейс

МФ, Крамер

MJ, Гопалан

Д, Фейхтнер

Г, Фридрих

Г, Крестин

GP, Хунинк

мг; Консорциум САПР.

Правило клинического прогнозирования для диагностики ишемической болезни сердца: проверка, обновление и расширение. Европейское сердце J

2011;32:1316–1330. [PubMed] [Академия Google]

15. Хаммель М, Эдельманн Д, Копп-Шнайдер А. Кластеризация выборок и переменных с данными смешанного типа. PLoS один 2017;12:e0188274. [Бесплатная статья PMC] [PubMed] [Google Scholar]

16. Райт Миннесота, Циглер А. Ranger: быстрая реализация случайных лесов для многомерных данных на C++ и R. J Stat Soft. 2017; 77:1–17. [Google Академия]

17. Гауэр Дж.К. Общий коэффициент подобия и некоторые его свойства. Биометрия 1971; 27: 857–871. [Академия Google]

18.

Макиннес

Л, Хили

Дж, Мелвилл

J. UMAP: аппроксимация и проекция равномерного многообразия для уменьшения размерности. arXiv:1802.03426v3 [stat.ML]. 2018.

arXiv:1802.03426v3 [stat.ML]. 2018.

19. Лундберг СМ, Эрион Г, Чен Х, ДеГрейв А, Пруткин Дж. М., Наир Б, Кац Р, Химмельфарб Дж, Бансал Н, Ли СИ. От локальных объяснений к глобальному пониманию с помощью объяснимого ИИ для деревьев. Нат Мах Интелл 2020;2:56–67. [Бесплатная статья PMC] [PubMed] [Google Scholar]

20. фон Эльм Э, Альтман ДГ, Эггер М, Покок SJ, Гоцше ПК, Ванденбрук Дж.П.; Инициатива СТРОБ. Заявление об усилении отчетности об обсервационных исследованиях в эпидемиологии (STROBE): рекомендации по отчетности об обсервационных исследованиях. Ланцет 2007; 370:1453–1457. [PubMed] [Академия Google]

21. Фордайс ЦБ, Ньюби Делавэр, Дуглас PS. Диагностические стратегии для оценки боли в груди: клинические последствия от SCOT-HEART и PROMISE. J Am Coll Кардиол 2016; 67: 843–852. [Бесплатная статья PMC] [PubMed] [Google Scholar]

22.

Фин

SD, Бланкеншип

ЮЧ, Александр

КП, Битл

Дж. А., Бирн

Дж. Г., Флетчер

БиДжей, Фонароу

ГК, Ланге

Р.А., Левин

Г.Н., Мэддокс

ТМ, Найду

СС, Оман

Э. М., Смит

ПК.

2014.

ACC/AHA/AATS/PCNA/SCAI/STS целенаправленное обновление руководства по диагностике и ведению пациентов со стабильной ишемической болезнью сердца: отчет Целевой группы Американского колледжа кардиологов/Американской кардиологической ассоциации по практическим рекомендациям и Ассоциация торакальной хирургии, Ассоциация профилактических сердечно-сосудистых медсестер, Общество сердечно-сосудистой ангиографии и вмешательств и Общество торакальных хирургов. J Am Coll Кардиол

2014;64:1929–1949. [PubMed] [Google Scholar]

М., Смит

ПК.

2014.

ACC/AHA/AATS/PCNA/SCAI/STS целенаправленное обновление руководства по диагностике и ведению пациентов со стабильной ишемической болезнью сердца: отчет Целевой группы Американского колледжа кардиологов/Американской кардиологической ассоциации по практическим рекомендациям и Ассоциация торакальной хирургии, Ассоциация профилактических сердечно-сосудистых медсестер, Общество сердечно-сосудистой ангиографии и вмешательств и Общество торакальных хирургов. J Am Coll Кардиол

2014;64:1929–1949. [PubMed] [Google Scholar]

23.

Фин

С.Д., Гардин

Дж. М., Абрамс

Дж, Берра

К, Бланкеншип

JC, Даллас

АП, Дуглас

PS, гурман

Дж. М., Гербер

ТС, Хиндерлитер

ЭЛ, король

СБ, Клигфилд

PD, Крумхольц

ХМ, Квонг

РЫК, Лим

МЮ, Линдербаум

Дж.А., Мак

МДж, Мангер

Массачусетс, Прагер

Р.Л., Сабик

Дж. Ф., Шоу

ЖЖ, Сиккема

Джей Ди, Смит

ЧР, Смит

СК, Спертус

Дж. А., Уильямс

СВ.

2012.

Руководство ACCF/AHA/ACP/AATS/PCNA/SCAI/STS по диагностике и лечению пациентов со стабильной ишемической болезнью сердца: краткое изложение: отчет Целевой группы Американского колледжа кардиологов/Американской кардиологической ассоциации по практическим рекомендациям и Американский колледж врачей, Американская ассоциация торакальной хирургии, Ассоциация профилактических сердечно-сосудистых медсестер, Общество сердечно-сосудистой ангиографии и вмешательств и Общество торакальных хирургов. J Am Coll Кардиол

2012;60:2564–2603. [PubMed] [Академия Google]

J Am Coll Кардиол

2012;60:2564–2603. [PubMed] [Академия Google]

24. Неглия Д, Роваи Д, Казелли С, Пиетила М, Терезинская А, Агуад-Брюкс С, Пицци Миннесота, Тодиере Г, Джимелли А, Шредер С, Дрош Т, Поддиге Р, Казоло Г., Анагностопулос С, Пульезе Ф, Рузе Ф, Ле Гулюдек Д, Капелли Ф, Валенте С, Дженсини ГФ, Завайде С, Капитанио С, Самбукети Г, Марсико Ф, Перроне Филарди П, Фернандес-Гольфин С, Ринкон Л. М., Гранер Ф.П., де Граф Массачусетс, Фихтер М, Стели Дж, Гэмперли О, Рейес Э, Нкомо С, Маки М, Лоренцони В., Турчетти Г, Карпеджани С, Маринелли М, Пуццуоли С, Менджионе М, Марчески П, Мариани Ф, Джаннесси Д, Неколла С, Ломбарди М, Сикари Р, Шольте Эй Джей, Саморано Дж.Л., Кауфманн Пенсильвания, Андервуд СР, Кнуути Дж; Исследователи исследования EVINCI. Обнаружение значительного заболевания коронарной артерии с помощью неинвазивной анатомической и функциональной визуализации. Циркулярная кардиоваскулярная визуализация 2015;8:e002179. [PubMed] [Google Scholar]

25.

Кнуути

Джей, Балло

H, Хуарес-Ороско

LE, Сарасте

А, Колх

П, Рутьес

АВС, Джуни

П, Виндекер

С, Бакс

Джей Джей, Вейнс

В. Выполнение неинвазивных тестов для подтверждения и исключения значительного стеноза коронарных артерий у пациентов со стабильной стенокардией: метаанализ, посвященный вероятности заболевания после теста. Европейское сердце J

2018;39:3322–3330. [PubMed] [Google Scholar]

Выполнение неинвазивных тестов для подтверждения и исключения значительного стеноза коронарных артерий у пациентов со стабильной стенокардией: метаанализ, посвященный вероятности заболевания после теста. Европейское сердце J

2018;39:3322–3330. [PubMed] [Google Scholar]

26. Кац ДХ, Део РЦ, Агилар ФГ, Селварадж С, Мартинес EE, Бьюссинк-Нельсон Л, Ким КА, Пэн Дж, Ирвин МР, Тивари Х, Рао округ Колумбия, Арнетт ДК, Шах СЖ. Фенокартирование для выявления у больных гипертонической болезнью миокардиального субстрата сердечной недостаточности с сохраненной фракцией выброса. J Cardiovasc Transl Res 2017;10:275–284. [PubMed] [Академия Google]

27. Сегар МВ, Патель КВ, Айерс С, Басит М, Тан WHW, Уиллетт Д, Берри Дж, Гродин Дж.Л., Пандей А. Феномаппинг пациентов с сердечной недостаточностью с сохраненной фракцией выброса с использованием неконтролируемого кластерного анализа на основе машинного обучения. Европейская сердечная недостаточность 2020; 22: 148–158. [PubMed] [Google Scholar]

28.