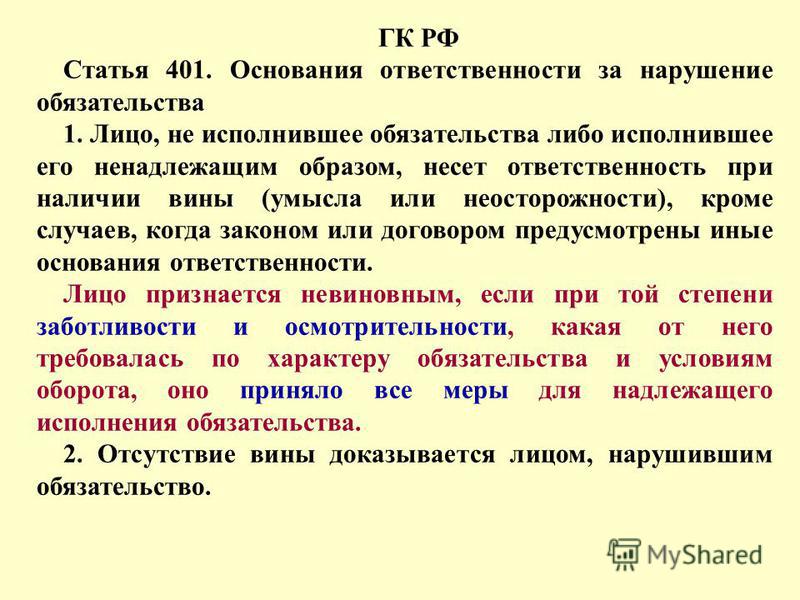

Стать 317 1 ГК РФ в договоре — отсутствие в договоре условия о неприменении законных процентов

При заключении договора-подряда на осуществление строительных работ заказчик просит внести пункт со ссылкой на 317.1 статью Гражданского кодекса России. Договор предусматривает разделение суммы платежа на 2 выплаты: задаток, выплачиваемый сразу после подписания договора и вторую часть платежа, выплачиваемую после сдачи объекта и подписания соответствующего акта.

Вместе со ссылкой на статью необходимо указать, что Стороны согласовали, что проценты по 317.1 статье ГК на все суммы выплат, проводимых заказчиком в рамках подписываемого договора, не начисляются и не выплачиваются. Какие последствия для подрядчика при внесении подобной правки в договор? Можно ли отказаться от внесения таких фраз в соглашение?

Суть статьи заключается в том, что она регламентирует порядок выплаты процентов по денежным обязательствам одной из сторон. Согласно статье, при подписании соглашения между коммерческими организациями, одна из сторон, в дальнейшем именуемая как кредитор (подрядчик), может претендовать на получение процентов с должника (в нашем случае с Заказчика) соответствующие оставшейся сумме долга (второй платеж) за период пользования деньгами.

Для вас, этот пункт не играет никакой роли, так как деньги должны будут выплатить вам, в срок, установленный договором (после сдачи объекта строительства по акту). Для Заказчика это страховка на случай если вы захотите получить с него дополнительные средства. Другой момент касается налоговых доначислений на прибыль, если в договоре ничего не указано про проценты, они могут быт назначены автоматически независимо от желания сторон. Следовательно, начисленные по умолчанию проценты подлежат дополнительному налоговому учету. Следовательно, это дополнительные проблемы с налоговой как для заказчика, так и для подрядчика.

Стоит заметить, что подобный пункт оберегает заказчика и от выплаты компенсации в виде процентов подрядчика в случае просрочки погашения оставшейся суммы в указанный период (после сдачи объекта строительства).

Для Подрядчика тоже будет уместным внести подобную ссылку на закон, с отказом от выплаты процентов при указанных обстоятельствах. Ведь в случае невыполнения указанных обязательств со стороны подрядчика и разрыв договора, предусматривает выплату суммы предоплаты и процентов за использование полученных средств.

Право на получение процентов за просрочку платежа предусматривается 395 ст. ГК РФ

Письмо Минфина России № 03-03-РЗ/67486 от 09.12.2015 » Об учете при определении налоговой базы по налогу на прибыль организаций положений статьи 317.1 Гражданского кодекса Российской Федерации»

№ 03-03-РЗ/67486 от 09.12.2015

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение от 10.09.2015 № 195 об учете при определении налоговой базы по налогу на прибыль организаций положений статьи 317

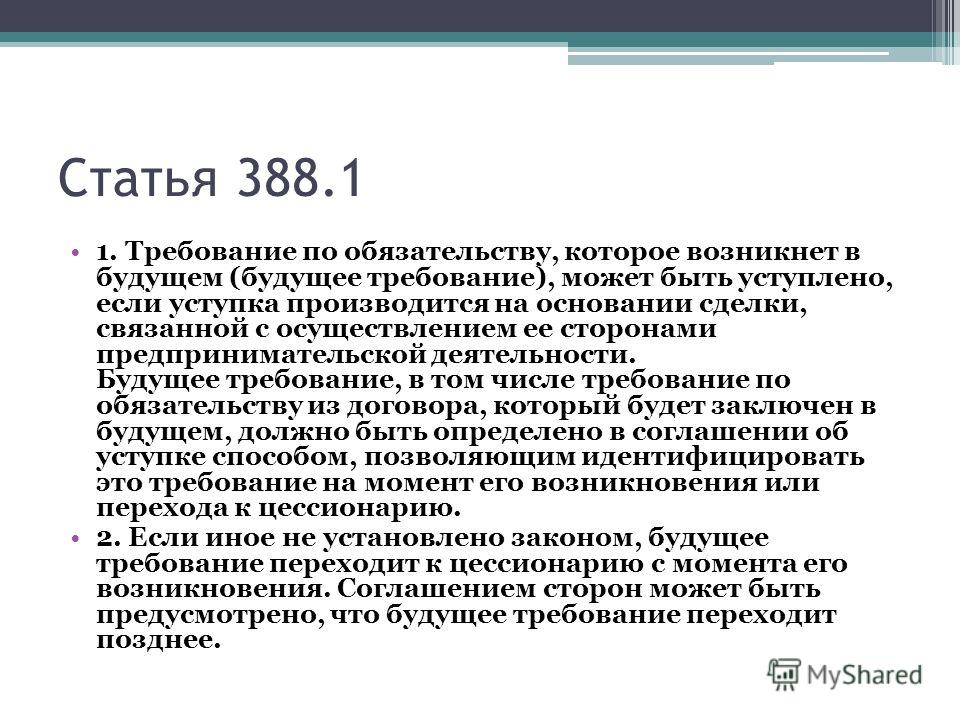

Пунктом 16 статьи 1 Федерального закона от 08. 03.2015 № 42-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации» (далее – Закон № 42-ФЗ) часть первая ГК РФ дополнена статьей 3171, вступившей в силу с 01.06.2015.

03.2015 № 42-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации» (далее – Закон № 42-ФЗ) часть первая ГК РФ дополнена статьей 3171, вступившей в силу с 01.06.2015.

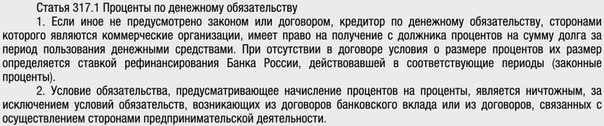

Согласно пункту 1 указанной статьи ГК РФ, если иное не предусмотрено законом или договором, кредитор по денежному обязательству, сторонами которого являются коммерческие организации, имеет право на получение с должника процентов на сумму долга за период пользования денежными средствами. При отсутствии в договоре условия о размере процентов их размер определяется ставкой рефинансирования Банка России, действовавшей в соответствующие периоды (законные проценты).

Под денежным обязательством понимается обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и (или) иному предусмотренному ГК РФ, бюджетным законодательством Российской Федерации основанию (статья 2 Федерального закона от 26.10.2002 № 127-ФЗ (ред. от 13.07.2015) «О несостоятельности (банкротстве)»).

Следовательно, в случае если в договоре, на основании которого возникло денежное обязательство, отсутствует порядок начисления процентов, по такому обязательству у кредитора по умолчанию возникает право требования к должнику в размере законных процентов. Данные суммы отражаются в составе доходов (расходов) у кредитора и должника соответственно. В случае указания в договоре на неприменение статьи 3171 ГК РФ ни данные требования, ни доходы (расходы) не возникают.

Порядок учета указанных доходов и расходов в целях налогообложения прибыли организаций регулируется нормами Налогового кодекса Российской Федерации (далее – Кодекс).

На основании пункта 6 статьи 250 Кодекса доходы в виде процентов, полученных по договорам займа, кредита, другим долговым обязательствам признаются внереализационными доходами налогоплательщика.

В состав внереализационных расходов, не связанных с производством и реализацией, включаются, в частности, расходы в виде процентов по долговым обязательствам любого вида (подпункт 2 пункта 1 статьи 265 Кодекса).

Сумма дохода (расхода) в виде процентов по долговым обязательствам учитывается налогоплательщиком в налоговом учете исходя из установленной по каждому виду долговых обязательств доходности и срока действия такого долгового обязательства на последнюю дату отчетного (налогового) периода согласно положениям статей 271, 272 Кодекса.

Учитывая изложенное, законные проценты, начисленные по умолчанию по денежному долговому обязательству в порядке статьи 3171 ГК РФ, подлежат учету налогоплательщиком в составе внереализационных доходов (расходов) при определении налоговой базы по налогу на прибыль организаций.

Вместе с тем кредитор вправе отказаться от их получения. В этом случае задолженность у организации-должника в виде суммы процентов по денежному обязательству, списываемая путем прощения долга, подлежит включению в состав внереализационных доходов.

Кроме того полагаем, что в случае получения аванса (предоплаты) от покупателя в рамках договора поставки, денежное обязательство не возникает, следовательно, статья 3171 ГК РФ неприменима.

Также обращаем внимание, что пунктом 2 статьи 2 Закона № 42-ФЗ установлено, что положения ГК РФ (в редакции Закона № 42-ФЗ) применяются к правоотношениям, возникшим после дня вступления в силу указанного Федерального закона. По правоотношениям, возникшим до дня вступления в силу Закона № 42-ФЗ, положения ГК РФ (в редакции Закона № 42-ФЗ) применяются к тем правам и обязанностям, которые возникнут после дня вступления в силу Закона № 42-ФЗ, если иное не предусмотрено статьей 2 названного Федерального закона.

Таким образом, в целях главы 25 Кодекса положения статьи 3171 ГК РФ применяются с 01.06.2015.

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с Письмом Минфина России от 07.08.2007 № 03-02-07/2-138 направляемое мнение Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Директора Департамента | И.В. Трунин |

Ст 317.1 ГК РФ: начисление процентов

Ст. 317.1 ГК РФ о начислении процентов на основной долг за время пользования средствами введена относительно недавно – в июне 2015 г. Спустя год, однако, в результате анализа практики применения нормы было решено внести в нее изменения. Тем не менее и сейчас возникает немало вопросов по ст. 317.1 ГК РФ. Как понять правильно положения нормы? Узнаем об этом из статьи.

Суть нормы

С 2015 (с 01 июня) по 2016 г. (по 31.07), в соответствии с условиями ст. 317.1 ГК РФ, кредитору по денежному обязательству, участниками которого являлись коммерческие предприятия, предоставлялось право потребовать с должника отчисления процентов за пользование заемными деньгами. Положения нормы могли применяться по усмотрению сторон. То есть, они не были обязательными.

С 1 авг. 2016 г. корректировки к ст. 317.1 ГК РФ вступили в силу. Согласно им, если договором/законом установлено начисление %, их величина определяется по ключевой ставке Центробанка, если другой размер не закреплен законом/договором. Данное положение закрепляет пункт первый нормы.

Данное положение закрепляет пункт первый нормы.

Как устанавливается п. 2 ст. 317.1 ГК РФ, начисление процентов на % признается ничтожным. Исключением являются условия обязательств, возникших из соглашений, связанных с ведением предпринимательской деятельности, или договоров по банковским вкладам.

Внесенные в положения корректировки вызвали множество сложностей на практике. При этом проблемы возникают не только у хозяйствующих субъектов, но и у судебных органов. В связи с тем, что статья была изменена совсем недавно, конкретной и достаточной практики по ней еще нет. Мы рассмотрим только некоторые наиболее актуальные вопросы.

Особенности изменений

В первую очередь нужно сказать, что применение ст. 317.1 ГК РФ в редакции, существовавшей раньше, было автоматическим, если участники договора не оговорили возможность неприменения положений. С 2016 г. (с 01.08) норма применяется только тогда, когда сторонами прямо установлен пункт об этом или в законе предусмотрено указание на применение процентов.

Немаловажно и то, что до вступления в действие изменений ст. 317.1 ГК РФ распространялась на обязательства в рамках предпринимательской деятельности. В настоящее время закрепить условие о процентах можно и в договорах между физлицами.

Не изменилось правило о том, что начисление % осуществляется за время предоставления отсрочки/рассрочки, т. е., когда кредитор обязательства, установленные соглашением, исполнил (к примеру, произвел работы, поставил продукцию и пр.).

Условия ст. 317.1 ГК РФ, однако, не охватывают случаи внесения предварительной оплаты.

Всегда ли производится начисление и уплата процентов?

С 2016 г. (с 01.08.) расчет и оплата процентов производится, если законодательство или договор это прямо устанавливают. Однако часто возникает вопрос, необходимо ли производит уплату, если кредитор не предъявляет требование?

Анализируя ст. 317.1 ГК РФ с комментариями экспертов, можно найти 2 ответа на данный вопрос:

- Да, необходимо, если соглашение было заключено между 2015 г.

(01.06) и 2016 г. (31.07), и его участники не установили условие о неприменении рассматриваемой статьи.

(01.06) и 2016 г. (31.07), и его участники не установили условие о неприменении рассматриваемой статьи. - Нет, не нужно, если договор был подписан до 2015 г. (до 01.06) или после 2016 г. (после 01.08), стороны не закрепили в нем условие о начислении, а в законе прямое указание не содержится.

(01.06) и 2016 г. (31.07), и его участники не установили условие о неприменении рассматриваемой статьи.

(01.06) и 2016 г. (31.07), и его участники не установили условие о неприменении рассматриваемой статьи.Нюансы нормы

Проценты, о которых говорится в ст. 317. 1, не квалифицируются как санкция. Их можно считать «оплатой» за пользование заемными деньгами.

Гражданское законодательство презюмирует добросовестность участников сделки: предполагается по умолчанию, что должник в рамках соглашения, оформленного с 2015 (после 01.06) по 2016 г. (по 31.07) не должен ждать дополнительного требования от кредитора, а сам при погашении основного долга отчислить полагающиеся проценты.

Чтобы исключить действие статьи на отношение сторон по соглашению, подписанному после 2015 г. (после 01.06), участникам нужно было в содержании или в доп. соглашении закрепить соответствующую формулировку. Например, она могла выглядеть так: «На правоотношения сторон в рамках настоящего договора не распространяется ст. 317.1 ГК РФ».

Например, она могла выглядеть так: «На правоотношения сторон в рамках настоящего договора не распространяется ст. 317.1 ГК РФ».

При отсутствии такой формулировки в содержании положения нормы будут действовать по умолчанию.

Применима ли статья к отношениям, возникшим в 2015 г. до 01.06?

Как отмечают эксперты, судебная практика по вопросу неоднозначна.

Некоторые инстанции полагали, что ст. 317.1 нужно применять к соглашениям, подписанным до 2015 г. (до 01.06), другие делали прямо противоположный вывод. Также существовала позиция, по которой % начисляются с момента появления задолженности, даже если она возникла до указанной даты.

Впоследствии практика сложилась так, что при рассмотрении большинства споров суды приходили к выводу о неприменении условий ст. 317.1 в редакции, существовавшей до 01 авг. 2016 г., к соглашениям, оформленным до 2015 г. (до 01.06).

Что касается договоров, заключенных до 01 авг. 2016 г., на них анализируемая норма распространяется в редакции от 01 авг. 2016 г.

2016 г.

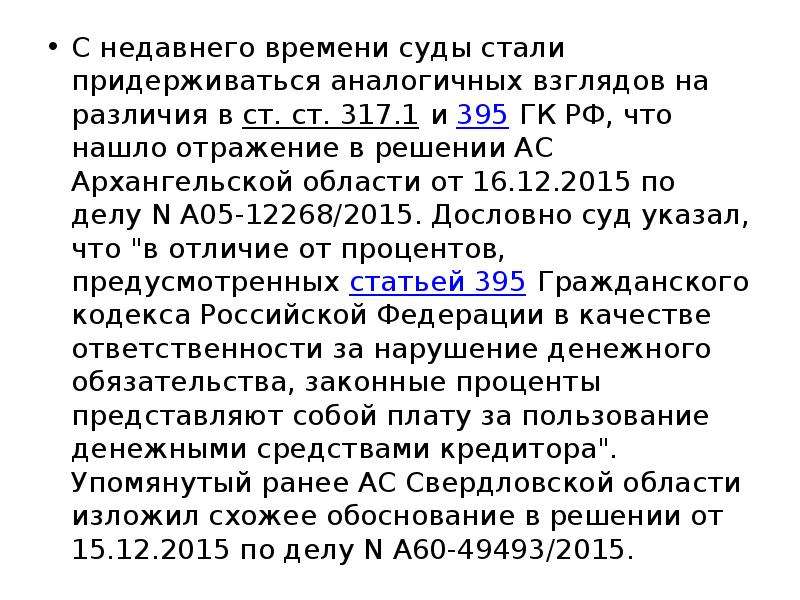

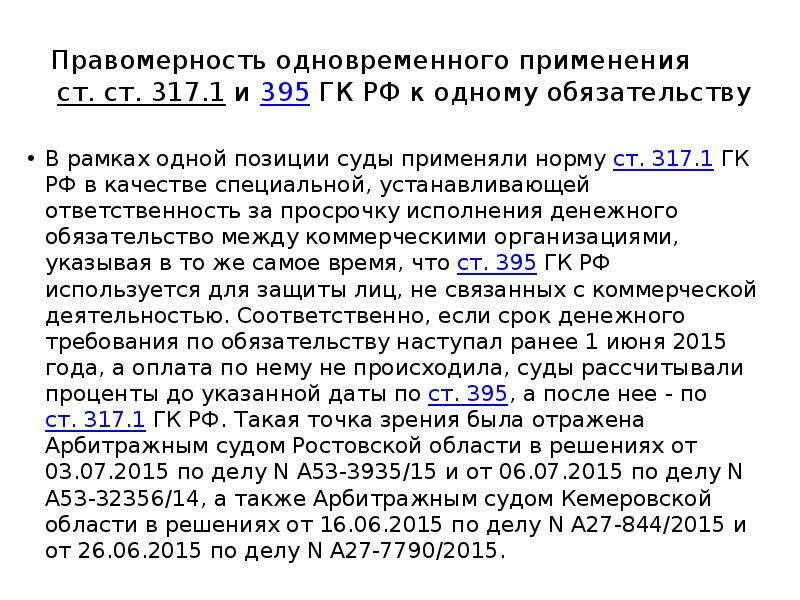

Как применяются нормы 395 и 317.1?

Этот вопрос также решается судами неоднозначно. При этом их позиции закрепляются только на уровне рассмотрения дел по первой инстанции.

В решениях судов присутствует подход, по которому допускается одновременное начисление процентов по указанным статьям Кодекса. По мнению ряда экспертов, такой вывод можно считать обоснованным.

Как выше говорилось, начисление процентов по анализируемой норме 317.1 не является санкцией за нарушение условий сделки (в отличие от положений 395 статьи). Если должник исполнил обязательство по выплате основной задолженности, но не уплатил проценты за пользование средствами, на них кредитор может заявить требование по правилам ст. 395 с момента появления просрочки до даты фактического ее погашения. Проще говоря, происходит начисление «сложных» процентов: % на неуплаченные % за пользование заемными деньгами.

Суды при вынесении решений квалифицируют ст. 317.1 как специальная норма по отношению к 395 статье Кодекса.

Учитывая вышеизложенное, если должник-коммерческое предприятие не отчисляет платеж после наступления установленной даты, на величину задолженности начисляются % в рамках отношений, возникших:

- в 2015 г. до 31.05. – по ст. 395;

- в 2015 после 01.06 – по ст. 317.1

По условиям 395 статьи проценты, таким образом, подлежат уплате с момента возникновения просрочки у должника, а по норме 317.1 – с даты получения исполнения обязательства от кредитора (поставки продукции, исполнения работы и пр.) до момента оплаты должником.

В последнем случае начисление будет осуществляться и в период возникновения просрочки, так как несвоевременное погашение обязательства не повлекло прекращение пользования % по нему.

В итоге на проценты, начисленные по положениям нормы 317.1, рассчитываются % по 395 статье. В этом случае нет речи о двойной ответственности, поскольку правовая природа расчетов различна.

Стоит сказать, что в настоящее время еще не выработана единая судебная практика по вопросам одновременного применения указанных норм. Существующие решения споров вынесены в основном первыми инстанциями. Специалисты сходятся во мнении, что необходимо дождаться формирования практики на уровне апелляционных судов. Основываясь на ней, стороны уже смогут выбирать, оформлять дополнительные соглашения по сделкам, заключенным в 2015 г. до 01.06, о возможности неприменения условий ст. 317.1, или нет.

Существующие решения споров вынесены в основном первыми инстанциями. Специалисты сходятся во мнении, что необходимо дождаться формирования практики на уровне апелляционных судов. Основываясь на ней, стороны уже смогут выбирать, оформлять дополнительные соглашения по сделкам, заключенным в 2015 г. до 01.06, о возможности неприменения условий ст. 317.1, или нет.

Налогообложение

В настоящее время отсутствуют конкретные пояснения госструктур по вопросам обложения сумм процентов, рассчитанных и уплаченных без дополнительных требований от кредитора.

Эксперты полагают, что для признания этих % в качестве затрат должнику, применяющему метод начисления, нужно исходить из правил второго пункта 272 статьи НК. Согласно ему, затраты, которые принимаются в целях обложения, считаются расходами на тот временной промежуток, в который они и возникли. Время фактического перечисления средств в рамках хозяйственных операций при этом значения не имеет. Расходы определяются с учетом правил 318-320 статей НК.

Следует при этом принять во внимание, что затраты признаются в том временном отрезке, в котором они появляются по условиям сделок.

Что касается кредитора, то ему необходимо руководствоваться положением 1 пункта 271 статьи НК. В соответствии с ним, признание прибыли производится в том периоде, в котором она возникла. Момент поступления (фактического) денег, имущественных прав, имущества (изделий), как и работ/услуг, значения не имеет.

Спорный момент

В настоящее время остается открытым вопрос о порядке выявления налоговой службой неучтенных сумм процентов, рассчитанных по норме 317.1. Дело в том, что обязанность должника перечислить их вытекает только из содержания договора. Представляется, что ответ на него будет сформирован в ходе практического применения нормы.

Валюта обязательств

О ней говорится в ст. 317 ГК РФ. Пункт 1 нормы устанавливает, что валютой денежных обязательств должны быть рубли.

При этом п. 2 допускает, что задолженность может оплачиваться в сумме нацвалюты, эквивалентной размеру платежа в инвалюте или условных единицах. В такой ситуации с целью реализации предписания ч. 1 ст. 317 ГК РФ, сумма устанавливается по официальному курсу, существовавшему в день платежа, если другое соотношение не закреплено в законе или договоре.

В такой ситуации с целью реализации предписания ч. 1 ст. 317 ГК РФ, сумма устанавливается по официальному курсу, существовавшему в день платежа, если другое соотношение не закреплено в законе или договоре.

В п. 3 данной нормы предусмотрена возможность использования инвалюты или платежных документов в ней при проведении расчетов в РФ. Случаи, порядок и условия, при которых положение п. 1 ст. 317 ГК РФ может не соблюдаться, устанавливаются исключительно законом.

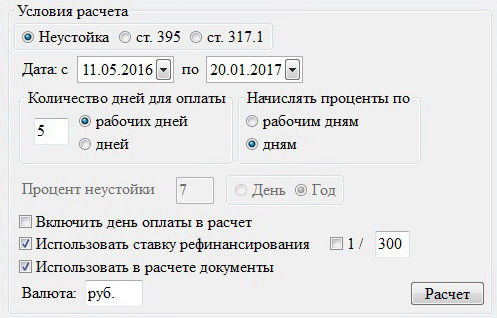

Калькулятор процентов задолженности по статье 317.1 ГК РФ

Калькулятор расчета процентов по статье 317.1 Гражданского кодекса РФ применяется, в соответствии с требованиями упомянутой статьи, исключительная для расчета так называемых «законных процентов», то есть в тех случаях, когда процентная ставка за пользование чужими денежными средствами не была оговорена в договоре займа либо кредита.

Законные проценты

Статья 317.1 ГК пришла на смену действовавшей до 2015 года статье 395 ГК РФ, применявшейся для начисления процентной ставки по договорам займов и кредитования при условии отсутствия нарушений обязательств. При этом ст. № 395 применялась, по аналогии, и для расчетов неустоек.

При этом ст. № 395 применялась, по аналогии, и для расчетов неустоек.

В отличие от ст. 395 новая статья предусмотрела расчет законных процентов на основании ключевой ставки, которая была введена ЦБ РФ незадолго до введения ст. 317.1 в Гражданский кодекс РФ.

На момент своего включения в ГК, ст. 317.1 относилась, пожалуй, к категории наиболее спорных в законодательстве, поскольку предусматривала процентную ставку по «умолчанию», то есть даже тогда, когда стороны процентную ставку за пользование займом не предусматривали.

Новая редакция статьи, появившаяся в 2016 году, исправила этот юридический нонсенс и установила возможность начисления законных процентов лишь в том случае, когда стороны оговорили в договоре начисление процентов, но не определили их размер.

При этом основополагающим различием между двумя статьями стало условие расчета ставки по договорам, по которым должник не допустил нарушения договорных обязательств. Если ст. 395 рассматривает начисление процентов, как штрафных санкций за просрочку, удержание либо невозврат, то ст.

Ключевая ставка

Расчет законных процентов в соответствии с требованиями ст. 317.1 осуществляется, исходя из размера ключевой ставки, установленной Центральным Банком РФ. Наш калькулятор постоянно отслеживает все изменения, касающиеся размера ключевой ставки, которые происходят достаточно часто.

Применение калькулятора в зависимости от времени заключения договора

К наиболее спорным вопросам относится ретроспективное применение положений ст. 317.1 ГК в новой редакции к правоотношениям, возникшим до момента ее появления в Кодексе.

Единообразной судебной практики до настоящего момента нет, но думается, что следует исходить из того, что ни один гражданский закон не имеет обратной силы. А значит, под действие статьи 317.1 ГК подпадают только правоотношения, возникшие со дня вступления статьи в силу, то есть с 1.08.2016 года. Правоотношения, возникшие до этой даты, регулируются по ст.

Сфера распространения

Первоначально ст. 317.1 применялась исключительно в вопросах, касающихся расчета процентов между коммерческими организациями, однако модификация ее текста от 1.08.2016 года исключила упоминание о коммерческих организациях. Таким образом, статья 317.1 стала применима и к отношениям между физическими лицами.

Статья, а, следовательно, и калькулятор применимы в следующих случаях:

- когда сумма договора (займа, кредита) предусматривает выплату тела займа с применением отсрочки либо рассрочки;

- когда начисление процентов не связано с просрочкой вноса платежей.

Важно! При наличии просрочек начисление процентов будет регулироваться ст. 395 ГК РФ

Туманные вопросы правоприменения

Законодательно не определено разграничение сферы применения ст. 317.1 и 395 ГК РФ. Судебная практика, хотя и не является единообразной, показывает, что статья 317. 1 применяется к договорным правоотношениям, создавшимся до момента исполнения договорных обязательств. Это объясняется тем, что статья относится к вопросам исполнения договора и никоим образом не регламентирует ответственность за его неисполнение.

1 применяется к договорным правоотношениям, создавшимся до момента исполнения договорных обязательств. Это объясняется тем, что статья относится к вопросам исполнения договора и никоим образом не регламентирует ответственность за его неисполнение.

Проценты и налоги

Поскольку законные проценты, в случае их взыскания, в соответствии со ст.317.1 относятся к категории доходов, то Министерство Финансов РФ рекомендует включать их во внереализационные доходы по мере их получения, но не в обязательном порядке.

Если в силу старой редакции ст. 317.1 ГК законные проценты подлежали взысканию независимо от договоренностей сторон, то новая редакция исключает это требование, и, следовательно, налогообложение законных процентов может быть только опциональным, в случае если договор предусматривает взыскание процентов.

В силу этого резонным будет включение в договор условий о нераспространении действия ст. 317.1 на конкретный договор. Это даст возможность избежать начисления налогов.

Статья 317.1 Гражданского кодекса Российской Федерации: начисление процентов

Арт. 317.1 ГК РФ о начислении процентов по основному долгу за период пользования денежными средствами была введена сравнительно недавно в июне 2015 года. Однако спустя год в результате анализа применения нормы, было принято решение внести в него изменения. Тем не менее сейчас много вопросов по ст. 317.1 Гражданского кодекса Российской Федерации. Как понять, является ли правильное положение нормой? Об этом узнаем из статьи.

Суть нормы

С 2015 (с 1 июня) по 2016 (по 31 июля) в соответствии с условиями ст. 317.1 Гражданского кодекса Российской Федерации, кредитору по денежному обязательству, участниками которого являлись коммерческие предприятия, предоставлялось право требовать от должника удержания процентов за пользование чужими денежными средствами. Положения нормы могут применяться по усмотрению сторон. То есть они не были обязательными.

1 августа.Изменения 2016 года в ст. вступила в силу статья 317.1 ГК РФ. По их словам, если договором/законом установлено начисление %, их величина определяется ключевой ставкой ЦБ, если иной размер не установлен законом/договором. Это положение закрепляет первый абзац правила.

вступила в силу статья 317.1 ГК РФ. По их словам, если договором/законом установлено начисление %, их величина определяется ключевой ставкой ЦБ, если иной размер не установлен законом/договором. Это положение закрепляет первый абзац правила.

Как создается Раздел 2? Искусство. 317.1 ГК РФ, начисление процентов на % признается незначительным. Исключение составляют условия обязательств, вытекающих из договоров, связанных с ведением хозяйственной деятельности, или договоров банковского вклада.

Корректировки, сделанные в положениях много трудностей на практике. При этом проблемы возникают не только у хозяйствующих субъектов, но и у судебной власти. В связи с тем, что статья была изменена совсем недавно, конкретной и достаточной практики по ней до сих пор нет. Мы рассмотрим лишь некоторые наиболее актуальные вопросы.

Особенности изменений

В первую очередь необходимо сказать, что заявка ст. 317.1 Гражданского кодекса Российской Федерации в редакции, существовавшей ранее, происходило автоматическое действие, если стороны договора не оговаривали возможность неприменения положений. С 2016 года (с 01.08) норма применяется только тогда, когда стороны прямо устанавливают об этом пункт или законом предусмотрено указание на использование процента.

С 2016 года (с 01.08) норма применяется только тогда, когда стороны прямо устанавливают об этом пункт или законом предусмотрено указание на использование процента.

Также важно, что до вступления изменений в силу ст. 317.1 ГК РФ распространена на обязательства в рамках предпринимательской деятельности. В настоящее время условие процентной ставки может быть закреплено в договорах между физическими лицами.

Не изменилось правило, что начисление % осуществляется за период предоставления отсрочки/рассрочки, т.е.е., когда кредитором обязательство, установленное договором, исполнено (например, произведены работы, поставлена продукция и т.п.).

Условия Арт. 317.1 Гражданского кодекса Российской Федерации, однако, не распространяется на случаи предоплаты.

Всегда ли происходит начисление и выплата процентов?

С 2016 года (с 01.08.) начисление и уплата процентов производится, если это прямо установлено законом или договором. Однако часто возникает вопрос, нужно ли платить, если кредитор не предъявляет претензии?

Анализ ст. 317.1 ГК РФ с комментариями специалистов, вы можете найти 2 ответа на этот вопрос:

317.1 ГК РФ с комментариями специалистов, вы можете найти 2 ответа на этот вопрос:

- Да, необходимо, если договор заключен в период с 2015 (01.06) по 2016 (31.07), а его участники не установить условие о неприменении рассматриваемой статьи.

- Нет, не требуется, если договор был заключен до 2015 года (до 01.06) или после 2016 года (после 01.08), стороны не закрепили в нем пункт о начислении, а прямое указание в законе не содержится.

Нюансы нормы

Проценты, указанные в ст. 317.1, не квалифицируется как санкция. Их можно считать «платой» за пользование заемными деньгами.

Гражданское законодательство предполагает добросовестность участников сделки: по умолчанию предполагается, что должник по договору, составленному в 2015 (после 01.06) и 2016 (на 31.07) не должен ждать дополнительных требований кредитора, а сам полагаясь вычесть проценты при погашении основного долга.

Для исключения действия статьи на отношения сторон по договору, заключенному после 2015 года (после 01. 06), необходимо было указать участников в содержании или в доп. согласие на закрепление соответствующей формулировки. Например, это могло бы выглядеть так: «Статья 317.1 Гражданского кодекса Российской Федерации не применяется к правоотношениям сторон по настоящему договору».

06), необходимо было указать участников в содержании или в доп. согласие на закрепление соответствующей формулировки. Например, это могло бы выглядеть так: «Статья 317.1 Гражданского кодекса Российской Федерации не применяется к правоотношениям сторон по настоящему договору».

Если в содержании положения нет такой формулировки, правила будут действовать по умолчанию.

Применяется ли статья к отношениям, возникшим в 2015 году до 01.06?

Как отмечают специалисты, судебная практика по данному вопросу неоднозначна.

Некоторые инстанции считали, что ст. 317.1 следует применять к договорам, заключенным до 2015 года (до 01.06), другие сделали противоположный вывод. Также существовала позиция, по которой % начисляется с момента возникновения задолженности, даже если она возникла до указанной даты.

Впоследствии практика сложилась так, что при рассмотрении большинства споров суды пришли к выводу, что условия ст.317.1 в редакции, действовавшей до 01.08.2016, к договорам, заключенным до 2015 года (до 01. 06).

06).

В отношении договоров, заключенных до 01 августа 2016 г., по которым анализируемая норма распространена в редакции 01 августа. 2016

Как применяются нормы 395 и 317.1?

Этот вопрос также решается судами неоднозначно. При этом их позиции закрепляются только на уровне рассмотрения дел в первой инстанции.

В решениях судов присутствует подход, допускающий одновременное начисление процентов по указанным статьям Кодекса.По мнению некоторых экспертов, такой вывод можно считать обоснованным.

Как было указано выше, начисление процентов по анализируемой норме 317.1 не является санкцией за нарушение условий сделки (в отличие от положений статьи 395). Если должник исполнил обязательство по уплате основного долга, но не уплатил проценты за пользование денежными средствами, кредитор может потребовать их по правилам ст. 395 с момента возникновения просрочки до дня ее фактического погашения.Проще говоря, происходит начисление «сложных» процентов: % от невыплаченных процентов за пользование заемными деньгами.

Суды при вынесении решений учитывают ст. 317.1 в качестве особой нормы по отношению к статье 395 Кодекса.

Учитывая изложенное, в случае неуплаты должником-торговым предприятием платежа после установленной даты, на сумму долга начисляются % в рамках возникших отношений:

- в 2015 году до 31.05.2015г. — Искусство. 395;

- в 2015 году после 01.06 — по ст.317.1

Таким образом, по условиям статьи 395 проценты подлежат уплате с момента возникновения задолженности должника, а по ставке 317.1 — с даты получения исполнения обязательства от кредитора (поставка продукции, выполнение работ и т.п.) до момента оплаты должником.

В последнем случае начисление также будет производиться в момент возникновения просрочки, так как несвоевременное погашение обязательства не повлекло прекращения использования процентов по нему.

В результате % по 395 наименованиям начисляются проценты, начисленные согласно положениям норматива 317.1. В данном случае о двойной ответственности не может быть и речи, так как юридическая природа расчетов иная.

Стоит сказать, что в настоящее время по вопросам одновременного применения данных норм сложилась единая судебная практика. Существующие решения споров принимаются преимущественно судами первой инстанции. Эксперты сходятся во мнении, что необходимо дождаться формирования практики на уровне апелляционных судов.На его основании стороны смогут выбирать, оформлять дополнительные соглашения по сделкам, заключенным в 2015 году до 01.06, о возможности неприменения условий ст. 317.1 или нет.

Налогообложение

В настоящее время отсутствуют конкретные разъяснения государственных органов по вопросам налогообложения сумм процентов, начисленных и уплаченных без дополнительных требований кредитора.

Эксперты считают, что для признания данных % в составе расходов должника по методу начисления необходимо исходить из правил второго пункта 272 статьи НК РФ.По его словам, расходы, которые принимаются для целей налогообложения, считаются расходами того периода времени, в котором они произошли. Время фактического перечисления денежных средств в рамках хозяйственной операции в это время не имеет значения. Расходы определяются с учетом правил 318-320 статей НК РФ.

Время фактического перечисления денежных средств в рамках хозяйственной операции в это время не имеет значения. Расходы определяются с учетом правил 318-320 статей НК РФ.

Следует учитывать, что затраты признаются в том периоде времени, в котором они возникают по условиям сделок.

Что касается кредитора, то ему необходимо руководствоваться положением статьи 271 НК РФ.В соответствии с ним признание прибыли производится в том периоде, в котором она возникла. Момент поступления (фактического) денежных средств, имущественных прав, имущества (продукции), а также работ/услуг значения не имеет.

Спорный момент

В настоящее время решается вопрос о порядке выявления налоговой службой неучтенных сумм процентов, начисленных по ставке 317,1. Дело в том, что обязанность должника их перечислить вытекает только из содержания договора.Представляется, что ответ на него будет сформирован в ходе практического применения нормы.

Валюта обязательств

Об этом говорится в ст. 317 Гражданского кодекса Российской Федерации. Пункт 1 правила устанавливает, что валютой денежных обязательств должны быть рубли.

317 Гражданского кодекса Российской Федерации. Пункт 1 правила устанавливает, что валютой денежных обязательств должны быть рубли.

Кроме того, пункт 2 допускает, что задолженность может быть погашена в сумме национальной валюты, эквивалентной сумме платежа в иностранной валюте или условных единицах. В этой ситуации в целях реализации предписания ч. 1 ст.317 Гражданского кодекса Российской Федерации, сумма устанавливается по официальному курсу, существовавшему на день платежа, если иное соотношение не установлено законом или договором.

В пункте 3 настоящего положения допускается использование иностранной валюты или платежных документов в ней при осуществлении расчетов на территории Российской Федерации. Случаи, порядок и условия, при которых положение п. 1 ст. 317 Гражданского кодекса Российской Федерации не могут быть соблюдены, установленные исключительно законом.

р> # СТОКГОЛЬМ 1.0

#=Идентификатор GF NQRA_SLBB

#=GF AC PF11973.11

#=С-концевой домен GF DE NQRA

#=GF AU Бейтман А;0000-0002-6982-4660

#=GF GA 27,0 27,0

#=GF NC 26,9 26,9

#=ГФ ТК 27,0 27,1

#=GF SE Pfam-B_3622 (выпуск 8. 0)

#=GF BM hmmbuild HMM.ann SEED.ann

#=GF SM hmmsearch -Z 61295632 -E 1000 —cpu 4 HMM pfamseq

#=Домен GF TP

#=GF CL CL0072

#=ГФ РН [1]

#=GF RM 10587447

#=GF RT Секвенирование и предварительная характеристика

#=GF RT Na+-транслоцирующая NADH:убихиноноксидоредуктаза из Vibrio

#=GF RT harveyi.#=ГФ Р.А. Чжоу В., Берцова Ю.В., Фэн Б., Цацос П., Верховская М.Л., Геннис

#=ГФ РА РБ, Богачев А.В., Баркера Б.;

#=GF RL Biochemistry 1999;38:16246-16252.

#=ГФ ДР ИНТЕРПРО; ИП022615;

#=GF DR TC; 3.Д.5;

#=ГФ ДР ТАК; 0000417; полипептид_домен;

#=GF CC Это семейство состоит из С-концевого домена нескольких

#=GF CC бактериальная Na(+)-транслоцирующая субъединица A НАДН-хинонредуктазы

#=белки GF CC (NQRA). Na(+)-транслоцирующий NADH: убихинон

#=оксидоредуктаза GF CC (Na(+)-NQR) генерирует электрохимический Na(+)

#=потенциал GF CC, обусловленный аэробным дыханием [1].#=ГФ SQ 183

A0A3S4W9R1.1/106-155 VVALAGPQVKT..PRLVRTRLGANLS..QLTANE…L……..NAG..ENRVISGSVLSGATAT

P43955.2/263-312 VISLAGPQVKE..PRLVRTTIGANLS.

0)

#=GF BM hmmbuild HMM.ann SEED.ann

#=GF SM hmmsearch -Z 61295632 -E 1000 —cpu 4 HMM pfamseq

#=Домен GF TP

#=GF CL CL0072

#=ГФ РН [1]

#=GF RM 10587447

#=GF RT Секвенирование и предварительная характеристика

#=GF RT Na+-транслоцирующая NADH:убихиноноксидоредуктаза из Vibrio

#=GF RT harveyi.#=ГФ Р.А. Чжоу В., Берцова Ю.В., Фэн Б., Цацос П., Верховская М.Л., Геннис

#=ГФ РА РБ, Богачев А.В., Баркера Б.;

#=GF RL Biochemistry 1999;38:16246-16252.

#=ГФ ДР ИНТЕРПРО; ИП022615;

#=GF DR TC; 3.Д.5;

#=ГФ ДР ТАК; 0000417; полипептид_домен;

#=GF CC Это семейство состоит из С-концевого домена нескольких

#=GF CC бактериальная Na(+)-транслоцирующая субъединица A НАДН-хинонредуктазы

#=белки GF CC (NQRA). Na(+)-транслоцирующий NADH: убихинон

#=оксидоредуктаза GF CC (Na(+)-NQR) генерирует электрохимический Na(+)

#=потенциал GF CC, обусловленный аэробным дыханием [1].#=ГФ SQ 183

A0A3S4W9R1.1/106-155 VVALAGPQVKT..PRLVRTRLGANLS..QLTANE…L……..NAG..ENRVISGSVLSGATAT

P43955.2/263-312 VISLAGPQVKE..PRLVRTTIGANLS. .QLTQNE…L……..SAG..KNRVISGSVLCGQIAK

Q1N537.1/258-307 VVAVAGPQVEK..PRLVRTQMGADLT..ELLKGE…L……..KEG..ENRVISGSVFGGRTAQ

A0A1X9NL63.1/257-305 VVALAGPQVDK..PGLVRTRLGANLE..ELTAGK…V……..KPD..NNRVISGSVLGGRTA-

A0A517QNK8.1/268-316 VISLAGPQVKK..PRLIRTRVGASIE..DLTADE…L……..ADG..ENRIISGSVLNGSIA-

А0А3Н2ДХ3.1/262-310 ВИАЛАГПВВНК..ПРЛЛРТЛГАСТД..ELTAGE…L……..AAG..DNRVISGSVLSGRKV-

A0A1E8CGC0.1/268-315 -IALAGPQVNQ..PRLLRTRLGASLS..ELTDGE…L……..NEG..ENRLVTGSVLSGRKA-

A0A1Y0D1L4.1/262-310 VIALAGPVVQK..PRLIRTRIGASLD..ALTAGE…L……..QAG..ENRVISGSVLYGTAA-

B3PFQ2.1/262-309 VVALAGPQVDR..PRLVRTRLGANLD..QLTQGQ…L……..KAG..ENRVISGSVFGGRR—

Q82SE3.1/265-314 IVALGGPGVKK..PRLLRTRLGASLE..ELLAGE…L……..VES.mDKRVISGSVWSGRKA-

A0A291B777.1/263-312 IISLAGPVVNN..PRLIRTQIGASIN..ELTNSE…L……..MSG..EIRLISGSVLSGTEAC

A0A1A8TD89.1/260-309 VIALGGPQVSK..PRLLRTVVGADLN..QLLAGE…L……..LEG..DNRIISGSVLSGRKAT

Q3IHR0.1/262-310 VISLAGPRVKN..PRLVKTQLGASLD..DLVAGE…L……..EDG..DNRVISGSVLSGSIS-

K2JC33.

.QLTQNE…L……..SAG..KNRVISGSVLCGQIAK

Q1N537.1/258-307 VVAVAGPQVEK..PRLVRTQMGADLT..ELLKGE…L……..KEG..ENRVISGSVFGGRTAQ

A0A1X9NL63.1/257-305 VVALAGPQVDK..PGLVRTRLGANLE..ELTAGK…V……..KPD..NNRVISGSVLGGRTA-

A0A517QNK8.1/268-316 VISLAGPQVKK..PRLIRTRVGASIE..DLTADE…L……..ADG..ENRIISGSVLNGSIA-

А0А3Н2ДХ3.1/262-310 ВИАЛАГПВВНК..ПРЛЛРТЛГАСТД..ELTAGE…L……..AAG..DNRVISGSVLSGRKV-

A0A1E8CGC0.1/268-315 -IALAGPQVNQ..PRLLRTRLGASLS..ELTDGE…L……..NEG..ENRLVTGSVLSGRKA-

A0A1Y0D1L4.1/262-310 VIALAGPVVQK..PRLIRTRIGASLD..ALTAGE…L……..QAG..ENRVISGSVLYGTAA-

B3PFQ2.1/262-309 VVALAGPQVDR..PRLVRTRLGANLD..QLTQGQ…L……..KAG..ENRVISGSVFGGRR—

Q82SE3.1/265-314 IVALGGPGVKK..PRLLRTRLGASLE..ELLAGE…L……..VES.mDKRVISGSVWSGRKA-

A0A291B777.1/263-312 IISLAGPVVNN..PRLIRTQIGASIN..ELTNSE…L……..MSG..EIRLISGSVLSGTEAC

A0A1A8TD89.1/260-309 VIALGGPQVSK..PRLLRTVVGADLN..QLLAGE…L……..LEG..DNRIISGSVLSGRKAT

Q3IHR0.1/262-310 VISLAGPRVKN..PRLVKTQLGASLD..DLVAGE…L……..EDG..DNRVISGSVLSGSIS-

K2JC33. 1/261-308 VVALAGPSVKK..PRLVRTQLGANLA..ELVAGE…L……..HEG..ENRVVSGSVLSGSV—

A0A432ZK10.1/261-309 VVALAGPGVEK..PRLLRTEMGANLV..ELTAGE…L……..KQG..KQRIVSGSVLNGHRV-

A0A143HLN5.1/261-309 VVALGGPRVKN..PRLLRTRLGANLS..ELTAGE…L……..EEG..ENRVISGSVFGGSTA-

Q9HZK6.1/260-309 VIALAGPVVEK..PRLVRTRLGANLD..ELAAGQ…L……..QPG..NNRLISGSVLGGRTAH

А0А3М0А7В5.1/258-307 ВВАЛАГПQВЕК..ПРЛВРТЛЛГАСЛД..QLTAGE…L……..БОЧЕНЬ..КНРИВТГСВЛГГРТАЕ

A0A5A9W583.1/261-310 VVALAGPQVEK..PLLLRTRNGACLT..ELTAGR…L……..RKG..NNRIISGSVWNGATAQ

Q0VQR8.1/263-311 VVALTGPQAKT..PRALRTRVGASVD..DFAQGE…L……..KEG..DNRLISGSVLNGHNA-

A0A368NEY0.1/262-311 VVALAGPQAKQ..PRLVRTRMGAAMD..ELVAGE…T……..KEG..YNRVISGSVLSGTHAH

A0A0F7M684.1/262-310 VVSLAGPQVES..PRLLRTRLGANLE..ELSAGE…L……..KAG..DNRLISGSVLGGRTA-

G4STG3.1/263-311 VVSLAGPTAKK..PRLLRTRVGACLS..ELVAGE…L……..MDG..ENRVISGSVIYGHKA-

A0A4U1B4A2.1/260-309 VVALAGPAVKE..PRLVRTILGANTD..ELTAGQ…L……..NDG..EVRIVSGSSLLNGTQAK

M4U5V9.1/261-308 ВИСЛАГПАВНК..PRLLRTQIGASIV.

1/261-308 VVALAGPSVKK..PRLVRTQLGANLA..ELVAGE…L……..HEG..ENRVVSGSVLSGSV—

A0A432ZK10.1/261-309 VVALAGPGVEK..PRLLRTEMGANLV..ELTAGE…L……..KQG..KQRIVSGSVLNGHRV-

A0A143HLN5.1/261-309 VVALGGPRVKN..PRLLRTRLGANLS..ELTAGE…L……..EEG..ENRVISGSVFGGSTA-

Q9HZK6.1/260-309 VIALAGPVVEK..PRLVRTRLGANLD..ELAAGQ…L……..QPG..NNRLISGSVLGGRTAH

А0А3М0А7В5.1/258-307 ВВАЛАГПQВЕК..ПРЛВРТЛЛГАСЛД..QLTAGE…L……..БОЧЕНЬ..КНРИВТГСВЛГГРТАЕ

A0A5A9W583.1/261-310 VVALAGPQVEK..PLLLRTRNGACLT..ELTAGR…L……..RKG..NNRIISGSVWNGATAQ

Q0VQR8.1/263-311 VVALTGPQAKT..PRALRTRVGASVD..DFAQGE…L……..KEG..DNRLISGSVLNGHNA-

A0A368NEY0.1/262-311 VVALAGPQAKQ..PRLVRTRMGAAMD..ELVAGE…T……..KEG..YNRVISGSVLSGTHAH

A0A0F7M684.1/262-310 VVSLAGPQVES..PRLLRTRLGANLE..ELSAGE…L……..KAG..DNRLISGSVLGGRTA-

G4STG3.1/263-311 VVSLAGPTAKK..PRLLRTRVGACLS..ELVAGE…L……..MDG..ENRVISGSVIYGHKA-

A0A4U1B4A2.1/260-309 VVALAGPAVKE..PRLVRTILGANTD..ELTAGQ…L……..NDG..EVRIVSGSSLLNGTQAK

M4U5V9.1/261-308 ВИСЛАГПАВНК..PRLLRTQIGASIV. .QLTENE…I……..HSG..EVRVISGSVLCGVV—

Q8EIE0.1/270-319 VVALGGPSVLN..PRLLRTQLGAELS..ALVADE…V……..KSG..NNRVVSGSVLSGHTAQ

F3KEU8.1/272-322 VVSLAGPQVTK..PRLIRTQLGANLD..EMTAGQ…L……..NVGdeANRVISGSVLSGQTA-

A0A1C3RJL3.1/262-311 VVSLAGPGVKK..PRLVRTRIGANLQ..ELTADE…L……..NFD..DCRVISGSLLSGDNAE

A0A0J8GLL6.1/259-307 ВВАЛАГПСВНК..PRLVKTVVGANTD..ELTAGE…I……..ASG..EQRIISGSVLIGNKC-

A0A1Y1R3G1.1/259-307 VVALAGPQVEK..PRLIRTRIGASTE..ELTAGE…L……..LTD..ENRVISGSVFGGFTA-

Q9K0M3.1/262-310 VIALGGSQVNK..PRLLRTVLGAKVS..QITAGE…L……..VDT..DNRVISGSVLNGAIT-

А0А2В1ГИМ4.1/262-310 -ИСЛАГПМВКК..ПГЛВКТТРИГАСИЕ..ЭИТАГА…Л……..КАГ..ДВВИСГСВЛАГАКАХ

A0A3E0h4Y3.1/260-308 VISLGGPVVKE..PRLVRTQMGASIT..ELLDGE…L……..AAG..ENRSISGSVLSGRQA-

A0A4Y8UL05.1/262-311 VVALAGPQVNA..PRLLRTTLGANIN..QMVIGE…L……..VNQ..DNRVISGSVLAGTAE

А0А545ТВУ9.1/262-310 VISLAGPAVER..PRLLRTRLGANLE..ELTAGQ…L……..NPG..DNRVVSGSVFGGRTA-

A0A1X1QN53.1/262-310 VISLAGPKVKN..PRLIKTRLGADTE..ELIANE…M……..ESG..KVRVISGSVLSGKKA-

А0А261ГПМ3.

.QLTENE…I……..HSG..EVRVISGSVLCGVV—

Q8EIE0.1/270-319 VVALGGPSVLN..PRLLRTQLGAELS..ALVADE…V……..KSG..NNRVVSGSVLSGHTAQ

F3KEU8.1/272-322 VVSLAGPQVTK..PRLIRTQLGANLD..EMTAGQ…L……..NVGdeANRVISGSVLSGQTA-

A0A1C3RJL3.1/262-311 VVSLAGPGVKK..PRLVRTRIGANLQ..ELTADE…L……..NFD..DCRVISGSLLSGDNAE

A0A0J8GLL6.1/259-307 ВВАЛАГПСВНК..PRLVKTVVGANTD..ELTAGE…I……..ASG..EQRIISGSVLIGNKC-

A0A1Y1R3G1.1/259-307 VVALAGPQVEK..PRLIRTRIGASTE..ELTAGE…L……..LTD..ENRVISGSVFGGFTA-

Q9K0M3.1/262-310 VIALGGSQVNK..PRLLRTVLGAKVS..QITAGE…L……..VDT..DNRVISGSVLNGAIT-

А0А2В1ГИМ4.1/262-310 -ИСЛАГПМВКК..ПГЛВКТТРИГАСИЕ..ЭИТАГА…Л……..КАГ..ДВВИСГСВЛАГАКАХ

A0A3E0h4Y3.1/260-308 VISLGGPVVKE..PRLVRTQMGASIT..ELLDGE…L……..AAG..ENRSISGSVLSGRQA-

A0A4Y8UL05.1/262-311 VVALAGPQVNA..PRLLRTTLGANIN..QMVIGE…L……..VNQ..DNRVISGSVLAGTAE

А0А545ТВУ9.1/262-310 VISLAGPAVER..PRLLRTRLGANLE..ELTAGQ…L……..NPG..DNRVVSGSVFGGRTA-

A0A1X1QN53.1/262-310 VISLAGPKVKN..PRLIKTRLGADTE..ELIANE…M……..ESG..KVRVISGSVLSGKKA-

А0А261ГПМ3. 1/260-309 ИВАЛАГПАВСК..ПРЛВКТТРВГАСЛТ..QLTDGE…L……..СМД..ДВРИВСГСВЛГГРНАК

У2ФРФ1.1/55-104 ВВАЛАГПААСН..ПРЛЛРТРМГАСТД..ЭЛЛХДЕ…Л……..ЭГД..ЕВРАИСГСВЛСГРРАС

Q604Z5.1/264-314 IVSLAGPGVAR..PRLLRTRLGACLC..DLTAGQ..tV……..ADK..ELRVISGSVLYGREAT

A0A1Y1SIK5.1/262-311 ВВАЛАГПКВСД..ПРЛЛТРТРВГАСТД..ТЛИАГЕ..лИ……..DDD..DCRVISGSVWAGRRA-

A0A0C5VLY5.1/259-307 VVAIAGPQVSD..PGLVRTRIGANLL..QLTADE…V……..KPG..ENRLISGSVFGGRNS-

A0A2S9Y0Y9.1/275-323 ВИСВАГПТРК..ПКЛИТТРЛГАСИД..ЭЛВДГА…Л……..ЭКВ..ЭНРВИСГСВЛСГРКС-

A0A2S2DZX0.1/261-309 VVSLAGPVVKK..PRLVRTVLGACTE..ELTEGE…L……..TTG..DSRVVSGSVLCGTHA-

E7RTJ6.1/264-312 VIALGGPVVKK..PRLLRTRLGASLD..ELVANE…L……..EPG..ENRVVSGSLLGGRTA-

A0A7X0JUT9.1/262-310 VIAMAGPGVEQ..PRLVRTRLGANTD..ELTAGQ…L……..KAG..EQRVISGGVFGGRTA-

А0А2С5КИ61.1/262-310 ВВАВАГПКАКС..PRLLRTRLGASVA..ELCQNE…Q……..KSG..DNRLISGSVFSGRTC-

A0A3P3VRQ9.1/258-306 VVALAGPQASN..PRLVRTRIGASLE..QLTEGE…Q……..LTG..KNRVISGSVFGGRTA-

A0A1Y0IA66.1/262-311 IVALSGPKVTK..PRLVRTRVGADLN.

1/260-309 ИВАЛАГПАВСК..ПРЛВКТТРВГАСЛТ..QLTDGE…L……..СМД..ДВРИВСГСВЛГГРНАК

У2ФРФ1.1/55-104 ВВАЛАГПААСН..ПРЛЛРТРМГАСТД..ЭЛЛХДЕ…Л……..ЭГД..ЕВРАИСГСВЛСГРРАС

Q604Z5.1/264-314 IVSLAGPGVAR..PRLLRTRLGACLC..DLTAGQ..tV……..ADK..ELRVISGSVLYGREAT

A0A1Y1SIK5.1/262-311 ВВАЛАГПКВСД..ПРЛЛТРТРВГАСТД..ТЛИАГЕ..лИ……..DDD..DCRVISGSVWAGRRA-

A0A0C5VLY5.1/259-307 VVAIAGPQVSD..PGLVRTRIGANLL..QLTADE…V……..KPG..ENRLISGSVFGGRNS-

A0A2S9Y0Y9.1/275-323 ВИСВАГПТРК..ПКЛИТТРЛГАСИД..ЭЛВДГА…Л……..ЭКВ..ЭНРВИСГСВЛСГРКС-

A0A2S2DZX0.1/261-309 VVSLAGPVVKK..PRLVRTVLGACTE..ELTEGE…L……..TTG..DSRVVSGSVLCGTHA-

E7RTJ6.1/264-312 VIALGGPVVKK..PRLLRTRLGASLD..ELVANE…L……..EPG..ENRVVSGSLLGGRTA-

A0A7X0JUT9.1/262-310 VIAMAGPGVEQ..PRLVRTRLGANTD..ELTAGQ…L……..KAG..EQRVISGGVFGGRTA-

А0А2С5КИ61.1/262-310 ВВАВАГПКАКС..PRLLRTRLGASVA..ELCQNE…Q……..KSG..DNRLISGSVFSGRTC-

A0A3P3VRQ9.1/258-306 VVALAGPQASN..PRLVRTRIGASLE..QLTEGE…Q……..LTG..KNRVISGSVFGGRTA-

A0A1Y0IA66.1/262-311 IVALSGPKVTK..PRLVRTRVGADLN. .ELTAGE…F……..DES.gPVRVISGSVFGGRTA-

A0A2Z2NR21.1/305-353 VIALAGPVVNK..PRLLRTRLGASTQ..DLIHEE…L……..EKV..ECRIISGSVLSGRRA-

A0A0M1JAJ0.1/265-313 VIALGGPMVNK..PRLLRTRLGANTE..ALVKDE…L……..EKV..EERVISGSVFSGHRA-

A0A6N8F9E2.1/261-310 ВИСЛАГПВВКН..ПРЛИРТВЛГАСТА..ДЛЦГЭ…В……..ЕСГ..ЭНРИВСГСВЛСГТААК

А0А4В1ИНН6.1/262-311 VVSMAGPQVTK..PRLVKTQLGANLT..DLVQGE…V……..SDK..ANRIISGSIFGGSTAK

A0A1P8WAE9.1/262-311 ВВСВАГПАВКТ..PQLIRTRVGASVS..KLVEGR…I……..ADG..EVRVVSGSVLSGRRAE

E1VMD4.1/258-305 VISFAGPQVKQ..PRLIRTRVGASLA..DLADGQ…V……..AAG..ENRLVSGSILSGRT—

A0A2P7TC62.1/266-314 -VAVGGPCVKQ..PQYYKTYLGASVD..SLVAGN…L……..SHD..HVRLISGNVLTGKKVS

A0A5S9QVF3.1/261-309 VISLAGPAVNN..PTLVRTQVGANLG..EMINGK…L……..KAG..ENRVISGSVLGGRAA-

A5EUU8.1/264-311 IVAIAGPGVKK..PELVRTVKGANLD..ELLEDN…L……..LSG..AQRIISGSVFSGRR—

A0A1Q3GY96.1/265-313 VIAVAGSELQN..PKYYSTRVGASIK..EFLEGN…L……..KQD..NVRIVSGNVLTGEKI-

F3LGM7.1/262-310 ВВСЛАГПКВНН..PRLLNTRLGASLN..DLCSGS…I……..DGE..NNRVISGSVFGGRTA-

A0A084CP11.

.ELTAGE…F……..DES.gPVRVISGSVFGGRTA-

A0A2Z2NR21.1/305-353 VIALAGPVVNK..PRLLRTRLGASTQ..DLIHEE…L……..EKV..ECRIISGSVLSGRRA-

A0A0M1JAJ0.1/265-313 VIALGGPMVNK..PRLLRTRLGANTE..ALVKDE…L……..EKV..EERVISGSVFSGHRA-

A0A6N8F9E2.1/261-310 ВИСЛАГПВВКН..ПРЛИРТВЛГАСТА..ДЛЦГЭ…В……..ЕСГ..ЭНРИВСГСВЛСГТААК

А0А4В1ИНН6.1/262-311 VVSMAGPQVTK..PRLVKTQLGANLT..DLVQGE…V……..SDK..ANRIISGSIFGGSTAK

A0A1P8WAE9.1/262-311 ВВСВАГПАВКТ..PQLIRTRVGASVS..KLVEGR…I……..ADG..EVRVVSGSVLSGRRAE

E1VMD4.1/258-305 VISFAGPQVKQ..PRLIRTRVGASLA..DLADGQ…V……..AAG..ENRLVSGSILSGRT—

A0A2P7TC62.1/266-314 -VAVGGPCVKQ..PQYYKTYLGASVD..SLVAGN…L……..SHD..HVRLISGNVLTGKKVS

A0A5S9QVF3.1/261-309 VISLAGPAVNN..PTLVRTQVGANLG..EMINGK…L……..KAG..ENRVISGSVLGGRAA-

A5EUU8.1/264-311 IVAIAGPGVKK..PELVRTVKGANLD..ELLEDN…L……..LSG..AQRIISGSVFSGRR—

A0A1Q3GY96.1/265-313 VIAVAGSELQN..PKYYSTRVGASIK..EFLEGN…L……..KQD..NVRIVSGNVLTGEKI-

F3LGM7.1/262-310 ВВСЛАГПКВНН..PRLLNTRLGASLN..DLCSGS…I……..DGE..NNRVISGSVFGGRTA-

A0A084CP11. 1/261-309 ВИСЛАГПАВКН..PRLIRTILGASLD..EVTNNE…L……..VFG..DLRVISGSVLNGVEA-

A0A1I2JYC7.1/265-313 IVALGGPQVVR..PRLLRTRIGACLS..ELITGE…I……..KSG..ESRPISGSVLGGREA-

А0А401УФ50.1/269-316 ИВАВАГСЕВСЕ..ПЙЙЫКТТГАСВК..КФЛННН…Л……..КНЕ..ХВРВИСГНВЛТГЦ—

A0A4Y7ZQR6.1/261-309 ВЫСЛАГПАВСК..PRLVRTVLGASVE..ELTAGE…L……..ISG..QVRAISGSVLCGVTA-

A0A0F3IKU6.1/262-312 ВВАЛАГПТАКН..ПРЛИКТРВГАЧАС..ЭЛВАГЭ…Л……..АЕГ.вЭСРВВСГСВЛЫГХАТ

A0A1H6QHE5.1/263-312 IVALGGPLVTK..PRLLRTRLGACLQ..ELTSGE…L……..QEG.vKARIISGSVFGGTHA-

A0A1R1M1P2.1/260-309 VVALAGPQVPD..GRLIRTRLGANTD..ELVAGL…I……..KDA..DNRVISGSVFNGRTAE

A0A517PBG9.1/275-323 VVSLAGPQVKE..PRLIRTTAGADLA..ALAEGE…L……..KAG..INRVISGSVFAGHTA-

A0A4Z0WDG7.1/260-307 VIALGGPMAEK..PRLIRTRIGANLF..DLCQGE…V……..PAG.eNVRMISGSVWGGR—

A0A5C8Z8L8.1/260-309 ВВСЛАГПЭВИК..ПРЛВКТКЛГАСИД..ЭЛВТГЭ…Л……..ПЭГ..ДФРЛИСГСВФГГРТАС

E1X4A4.1/260-309 VIAVAGPKAKN..PRLLTTQLGANIL..DIVANE…T……..LEG..ELRIVSGSVLNGRKVE

A0A0F6RBK1.1/263-311 IIALTGEEVKN..PRLVRTRLGANVD.

1/261-309 ВИСЛАГПАВКН..PRLIRTILGASLD..EVTNNE…L……..VFG..DLRVISGSVLNGVEA-

A0A1I2JYC7.1/265-313 IVALGGPQVVR..PRLLRTRIGACLS..ELITGE…I……..KSG..ESRPISGSVLGGREA-

А0А401УФ50.1/269-316 ИВАВАГСЕВСЕ..ПЙЙЫКТТГАСВК..КФЛННН…Л……..КНЕ..ХВРВИСГНВЛТГЦ—

A0A4Y7ZQR6.1/261-309 ВЫСЛАГПАВСК..PRLVRTVLGASVE..ELTAGE…L……..ISG..QVRAISGSVLCGVTA-

A0A0F3IKU6.1/262-312 ВВАЛАГПТАКН..ПРЛИКТРВГАЧАС..ЭЛВАГЭ…Л……..АЕГ.вЭСРВВСГСВЛЫГХАТ

A0A1H6QHE5.1/263-312 IVALGGPLVTK..PRLLRTRLGACLQ..ELTSGE…L……..QEG.vKARIISGSVFGGTHA-

A0A1R1M1P2.1/260-309 VVALAGPQVPD..GRLIRTRLGANTD..ELVAGL…I……..KDA..DNRVISGSVFNGRTAE

A0A517PBG9.1/275-323 VVSLAGPQVKE..PRLIRTTAGADLA..ALAEGE…L……..KAG..INRVISGSVFAGHTA-

A0A4Z0WDG7.1/260-307 VIALGGPMAEK..PRLIRTRIGANLF..DLCQGE…V……..PAG.eNVRMISGSVWGGR—

A0A5C8Z8L8.1/260-309 ВВСЛАГПЭВИК..ПРЛВКТКЛГАСИД..ЭЛВТГЭ…Л……..ПЭГ..ДФРЛИСГСВФГГРТАС

E1X4A4.1/260-309 VIAVAGPKAKN..PRLLTTQLGANIL..DIVANE…T……..LEG..ELRIVSGSVLNGRKVE

A0A0F6RBK1.1/263-311 IIALTGEEVKN..PRLVRTRLGANVD. .ELLNNE…V……..NDN..DNRQISGSVLNGVNA-

A0A5Q2QDK9.1/261-310 VVALAGPEVSE..PRLITTRVGANLQ..ELTAGE…T……..RGN..QTRVISGSILGGRTAH

Q8EHV9.1/259-307 VVAIAGPKAAK..PRLVRTVLGASMT..ELTAGE…T……..LAG..NVRFISGSVLNGRTA-

A0A7K3WSH0.1/261-310 ТЯЛАГСЕВКН..ПКИЫСТИИГАСИЕ..СИЛГДН…Е……..КАГ..ХНРИИСГНВЛТГТКВЕ

Р5УВТ7.1/265-315 ТИАЛТГСЕВКЕ..ААЙЫКТМИГАКИК..ЦФТАДК…Л……..КНЕ.вХКРИИСГНВЛТГТКВС

B5JU41.1/263-312 ВВСВАГМПМВКК..ПРЛВРТВЛГАСВТ..ДЛТДХД…В……..ВЭГ..ДТРЛВСГСВЛQГХААК

A0A2P7TSP3.1/266-314 -IAVGGPCIQQ..PRYFKTYLGASTD..SLVAGN…L……..NND..HVRLISGNVLTGKKIT

A0A1E3GQU9.1/263-311 IVSLAGPMVNS..PRLIRTRLGANTE..DLVRGE…L……..QNI..RSRVISGSVFNGHTA-

A0A2W1N2C9.1/265-314 ВИАВЦГСЕВКА..ПКИСРАЙИГАЕВС..ПФЛКНН…В……..НЕГ..ДИРВИСГНВЛТГТКИЕ

A0A5B9QTX9.1/259-308 VISLAGPLVKQ..PRLLETRRLGAAID..ALVEGQ…L……..DES.rTPRIISGSVLHGRKV-

A0A1I1SRN6.1/272-320 IVALGGPVAKR..PRLLSTRAGASLD..ELTAGE…L……..QAG..ENRVVSGSVFGGRKA-

E1VB38.1/263-313 VIAVGGPRAKQ..PRLLRTRLGASTE..ELLNGE..vV……..EPE..DTRVISGSVFSGMTCE

A0A662ZFQ5.

.ELLNNE…V……..NDN..DNRQISGSVLNGVNA-

A0A5Q2QDK9.1/261-310 VVALAGPEVSE..PRLITTRVGANLQ..ELTAGE…T……..RGN..QTRVISGSILGGRTAH

Q8EHV9.1/259-307 VVAIAGPKAAK..PRLVRTVLGASMT..ELTAGE…T……..LAG..NVRFISGSVLNGRTA-

A0A7K3WSH0.1/261-310 ТЯЛАГСЕВКН..ПКИЫСТИИГАСИЕ..СИЛГДН…Е……..КАГ..ХНРИИСГНВЛТГТКВЕ

Р5УВТ7.1/265-315 ТИАЛТГСЕВКЕ..ААЙЫКТМИГАКИК..ЦФТАДК…Л……..КНЕ.вХКРИИСГНВЛТГТКВС

B5JU41.1/263-312 ВВСВАГМПМВКК..ПРЛВРТВЛГАСВТ..ДЛТДХД…В……..ВЭГ..ДТРЛВСГСВЛQГХААК

A0A2P7TSP3.1/266-314 -IAVGGPCIQQ..PRYFKTYLGASTD..SLVAGN…L……..NND..HVRLISGNVLTGKKIT

A0A1E3GQU9.1/263-311 IVSLAGPMVNS..PRLIRTRLGANTE..DLVRGE…L……..QNI..RSRVISGSVFNGHTA-

A0A2W1N2C9.1/265-314 ВИАВЦГСЕВКА..ПКИСРАЙИГАЕВС..ПФЛКНН…В……..НЕГ..ДИРВИСГНВЛТГТКИЕ

A0A5B9QTX9.1/259-308 VISLAGPLVKQ..PRLLETRRLGAAID..ALVEGQ…L……..DES.rTPRIISGSVLHGRKV-

A0A1I1SRN6.1/272-320 IVALGGPVAKR..PRLLSTRAGASLD..ELTAGE…L……..QAG..ENRVVSGSVFGGRKA-

E1VB38.1/263-313 VIAVGGPRAKQ..PRLLRTRLGASTE..ELLNGE..vV……..EPE..DTRVISGSVFSGMTCE

A0A662ZFQ5. 1/265-313 VISLAGPNVIK..PRLIRTIQGACVS..EITANE…L……..SGS..NYRVISGSVLNGNTA-

A0A5Q3L758.1/262-310 ВВАЛАГПМВЕН..ПРЛЛКТРЛГВСЛД..ДЛИКГЕ…Л……..КЕТЭхДЛРВИСГСИЛСГР—

A0A1G6KC09.1/265-314 VIALAGSEVLK..PRYFRIISGASIE..KLIGGR…V……..SDN..ANRCISGNVLTGEKIS

A0A6M1Y5C8.1/264-314 ВВСЛГГПАВКР..ПРЛЛРТЛГАХИЕ..ПЛВКГЭ…И……..ЭЭГ.иЭКРВЛСГСВВСГЫРАТ

A0A425XXW8.1/266-314 -IALTGSEVKN..PSYYNTILGASVR..NILKAQ…L……..KDD.dKIRIISGNVLTGTQI-

A0A1I2ABV4.1/271-319 IIALVGSEVSS..PQYYKTFIGANIE..KYVKGN…I……..KND..HVRFISGNVLTGHKI-

A0A142EID7.1/265-313 VIVLTGSELTK..TGYVKTFVGANVS..SFVKGN…L……..NSG..HVRVISGNVLTGEKV-

I4ALh3.1/268-315 -IAIVGSEVTT..PQYYETYIGANVD..KFLKNN…L……..KQD..HVRVISGNILTGTAI-

A0A2D0NE40.1/348-395 IVALTGYELNQ..PKYVRTYLGAKIS..DLIKDN…V……..КСД..КВРЛИСГДВЛСГЕК—

A0A4R1K3K4.1/261-312 VISLAGPEVKT..PRLVITEVGAALD..EICEGEl.kI……..DEG..LLRIISGSVLCGTTAK

A0A1U7JCC3.1/262-312 VISVAGPQATD..PRLVTTRVGADLK..TLLEGE…I……..NDD.vPVRVVSGSILSGRAAH

А0А0У4ВЕР8.1/261-309 ВИСЛАГПВВКН..ПРЛИКТВЛГВСИП.

1/265-313 VISLAGPNVIK..PRLIRTIQGACVS..EITANE…L……..SGS..NYRVISGSVLNGNTA-

A0A5Q3L758.1/262-310 ВВАЛАГПМВЕН..ПРЛЛКТРЛГВСЛД..ДЛИКГЕ…Л……..КЕТЭхДЛРВИСГСИЛСГР—

A0A1G6KC09.1/265-314 VIALAGSEVLK..PRYFRIISGASIE..KLIGGR…V……..SDN..ANRCISGNVLTGEKIS

A0A6M1Y5C8.1/264-314 ВВСЛГГПАВКР..ПРЛЛРТЛГАХИЕ..ПЛВКГЭ…И……..ЭЭГ.иЭКРВЛСГСВВСГЫРАТ

A0A425XXW8.1/266-314 -IALTGSEVKN..PSYYNTILGASVR..NILKAQ…L……..KDD.dKIRIISGNVLTGTQI-

A0A1I2ABV4.1/271-319 IIALVGSEVSS..PQYYKTFIGANIE..KYVKGN…I……..KND..HVRFISGNVLTGHKI-

A0A142EID7.1/265-313 VIVLTGSELTK..TGYVKTFVGANVS..SFVKGN…L……..NSG..HVRVISGNVLTGEKV-

I4ALh3.1/268-315 -IAIVGSEVTT..PQYYETYIGANVD..KFLKNN…L……..KQD..HVRVISGNILTGTAI-

A0A2D0NE40.1/348-395 IVALTGYELNQ..PKYVRTYLGAKIS..DLIKDN…V……..КСД..КВРЛИСГДВЛСГЕК—

A0A4R1K3K4.1/261-312 VISLAGPEVKT..PRLVITEVGAALD..EICEGEl.kI……..DEG..LLRIISGSVLCGTTAK

A0A1U7JCC3.1/262-312 VISVAGPQATD..PRLVTTRVGADLK..TLLEGE…I……..NDD.vPVRVVSGSILSGRAAH

А0А0У4ВЕР8.1/261-309 ВИСЛАГПВВКН..ПРЛИКТВЛГВСИП. .ТЛИГЕ…Л……..НДГ..СНРИИСГСВЛАГРТА-

A0A5B9PAX7.1/261-310 VISLAGPRVEK..PRLLRTQLGACLD..PILEGN…A……..DLD..NARVVSGSVLTGRSAE

A0A509DXH9.1/262-309 VVSLAGPQMED..PRLVRTRVGVSLE..ELTAGQ…M……..KAG..ENRLVSGSVLGGRT—

A0A5E7ZRC0.1/269-317 VIAVCGSEVSN..PQYYSTYSGANVG..RFLEGN…L……..KSD..HVRVISGNVLSGEAV-

Q8A8K7.1/262-311 TVAVTGSEVLK..PAYCKLQVGALLT..NVFAGN…V……..TTD.kDLRYISGNVLSGKQV-

A0A5S9INF3.1/265-314 IISFAGPAAKS..PRLIKTRIGASVA..DMAKDQ…V……..QDG..EVRLISGSVFSGRNAQ

A0A6N6RJH5.1/265-313 IVALTGSQVEA..PQYYKLTSGASLK..GVFEAG…I……..KGD..NNRYISGNVLTGRNA-

A0A4R1F7C6.1/269-314 —SLAGPMVKE..PRLISSRMGASTN..ELVAGQ…L……..KEG..NARVISGSVLSGLH—

А0А2Т4ДР43.1/270-318 ИВАЛТГСЕВКЕ..ПКЙЫКТФСГАСИК..НИИКДН…И……..КГД..ХВРИВСГНПЛТГЕРИ-

Р5ЯА4.1/261-310 -ВАЛТГСЕВКС..ФЫВРТИЛГАЭИД..СИВАДН..лИ……..ПАТ.ЙХРРИИСГНВЛТГТРЛ-

R5EN05.1/172-222 VISLAGPQAKK..PRLVKTIIGASVA..ELTEGE..iV……..ASS.qGVRVISGTVLWGNTA-

А0А3С9П346.1/266-312 ВИАВАГПЭВДК..ПЕЙВЕТЫЛГАСВД..ТИАААК…И……..КСН..НВРВВСГНИЛТГЙ—

A0A518CRN1.

.ТЛИГЕ…Л……..НДГ..СНРИИСГСВЛАГРТА-

A0A5B9PAX7.1/261-310 VISLAGPRVEK..PRLLRTQLGACLD..PILEGN…A……..DLD..NARVVSGSVLTGRSAE

A0A509DXH9.1/262-309 VVSLAGPQMED..PRLVRTRVGVSLE..ELTAGQ…M……..KAG..ENRLVSGSVLGGRT—

A0A5E7ZRC0.1/269-317 VIAVCGSEVSN..PQYYSTYSGANVG..RFLEGN…L……..KSD..HVRVISGNVLSGEAV-

Q8A8K7.1/262-311 TVAVTGSEVLK..PAYCKLQVGALLT..NVFAGN…V……..TTD.kDLRYISGNVLSGKQV-

A0A5S9INF3.1/265-314 IISFAGPAAKS..PRLIKTRIGASVA..DMAKDQ…V……..QDG..EVRLISGSVFSGRNAQ

A0A6N6RJH5.1/265-313 IVALTGSQVEA..PQYYKLTSGASLK..GVFEAG…I……..KGD..NNRYISGNVLTGRNA-

A0A4R1F7C6.1/269-314 —SLAGPMVKE..PRLISSRMGASTN..ELVAGQ…L……..KEG..NARVISGSVLSGLH—

А0А2Т4ДР43.1/270-318 ИВАЛТГСЕВКЕ..ПКЙЫКТФСГАСИК..НИИКДН…И……..КГД..ХВРИВСГНПЛТГЕРИ-

Р5ЯА4.1/261-310 -ВАЛТГСЕВКС..ФЫВРТИЛГАЭИД..СИВАДН..лИ……..ПАТ.ЙХРРИИСГНВЛТГТРЛ-

R5EN05.1/172-222 VISLAGPQAKK..PRLVKTIIGASVA..ELTEGE..iV……..ASS.qGVRVISGTVLWGNTA-

А0А3С9П346.1/266-312 ВИАВАГПЭВДК..ПЕЙВЕТЫЛГАСВД..ТИАААК…И……..КСН..НВРВВСГНИЛТГЙ—

A0A518CRN1. 1/262-313 VISLAGPSIKN..PRLIRTEVGACLS..EVVADElqvI……..GES..ENRVIAGSVFGGRTA-

A0A2G5L8I3.1/264-312 IIALTGSEVKA..PQYYKTYSGACVN..KLLDGT…T……..NGG..NERFISGNPLTGNQI-

A0A316G297.1/262-310 IIAIGGPSAKQ..PKLVKTQMGASLK..QVLDGE…V……..ЭКГ..DIRHLSGSVFSGFSA-

E4TPF6.1/270-317 -ВАЛТГСЕВСЕ..ПЙЫЫКТЫВГАСИК..НИИКДН…И……..СГД..ХВРИИСГНПЛТГЕРИ-

A0A3M2RKZ5.1/262-310 IVAIGGPKALK..PRLVRTRLGASLP..ELLDGE…V……..ATD.cEIRAISGSVFGGRR—

A0A2T5BZX4.1/264-314 ТЯЛАГСЕВКА..PQYYQTIHGALIS..SIVGGK…T……..KKN.dPERIISGNVLTGTKVE

A0A1I2C570.1/264-312 -IVVAGSEIKK..PAYYKTILGACVK..PYLNDN…L……..NTE.eHVRIISGNVLTGTQI-

A0A0S7BVB3.1/265-311 —ALAGSEASR..PQYYKTRRGASIS..TMVKDN…V……..NGE..NVRFISGNVLTGKQI-

A0A251X9M5.1/265-313 IIALAGPVVHR..PRLIRTRLGTNTE..ELVANE…L……..AHT..QSRILSGSVFSGHRV-

A0A7H0VFX1.1/265-312 -VALAGAQVSK..PRYYKALIGANVK..SILEGN…V……..AAG..NNRYISGNILTGNQI-

A0A1J0LQT0.1/263-310 -VALAGSGFNT..PSYVKVKQGATVG..DIVAGN…I……..KEG..NYRIISGDVLTGTLS-

A0A2I0R1S6.1/265-313 IVALTGSEVEN..RKYYKTIIGARLD.

1/262-313 VISLAGPSIKN..PRLIRTEVGACLS..EVVADElqvI……..GES..ENRVIAGSVFGGRTA-

A0A2G5L8I3.1/264-312 IIALTGSEVKA..PQYYKTYSGACVN..KLLDGT…T……..NGG..NERFISGNPLTGNQI-

A0A316G297.1/262-310 IIAIGGPSAKQ..PKLVKTQMGASLK..QVLDGE…V……..ЭКГ..DIRHLSGSVFSGFSA-

E4TPF6.1/270-317 -ВАЛТГСЕВСЕ..ПЙЫЫКТЫВГАСИК..НИИКДН…И……..СГД..ХВРИИСГНПЛТГЕРИ-

A0A3M2RKZ5.1/262-310 IVAIGGPKALK..PRLVRTRLGASLP..ELLDGE…V……..ATD.cEIRAISGSVFGGRR—

A0A2T5BZX4.1/264-314 ТЯЛАГСЕВКА..PQYYQTIHGALIS..SIVGGK…T……..KKN.dPERIISGNVLTGTKVE

A0A1I2C570.1/264-312 -IVVAGSEIKK..PAYYKTILGACVK..PYLNDN…L……..NTE.eHVRIISGNVLTGTQI-

A0A0S7BVB3.1/265-311 —ALAGSEASR..PQYYKTRRGASIS..TMVKDN…V……..NGE..NVRFISGNVLTGKQI-

A0A251X9M5.1/265-313 IIALAGPVVHR..PRLIRTRLGTNTE..ELVANE…L……..AHT..QSRILSGSVFSGHRV-

A0A7H0VFX1.1/265-312 -VALAGAQVSK..PRYYKALIGANVK..SILEGN…V……..AAG..NNRYISGNILTGNQI-

A0A1J0LQT0.1/263-310 -VALAGSGFNT..PSYVKVKQGATVG..DIVAGN…I……..KEG..NYRIISGDVLTGTLS-

A0A2I0R1S6.1/265-313 IVALTGSEVEN..RKYYKTIIGARLD. .SVIGDS…L……..TQD..NVRVISGNALTGTAV-

A0A202E1T3.1/269-317 TVAVAGSGATK..RQYYKTRVGAELS..SVVHGN…V……..ISG..EVRHINGNVLTGSTV-

S6HB97.1/261-309 IISIAGPVVDK..PLLVRTRIGAKIT..DLITGT…V……..DTL..GNRVISGSIWNGRTA-

Q4FPV7.1/267-313 —СЛАГПАВСН..ПВИАТЕРГАДИЯ..АЛТКГН…Л……..ТАГ..ЭНРВИСГСВЛСГРКВ-

F4KQY9.1/285-331 IVALTGAALDK..PAYVKTCIGANIG..DLLKGH…T……..LDG..NARIISGDVLSGK—

A0A7X6FW15.1/261-308 VIALSGPLCDK..PRLVRTVDGASLK..DLTTGE…V……..SSD.lPVRLVSGSVLSGQ—

A0A363UQT1.1/283-333 VVAIAGPPVAK..PRLIRTRLGACVE..AIIEPE…T……..IED.vDCRPISGSVWNGRRAS

A0A395JHX9.1/260-307 -VAVAGPLVNS..PRVFATRLGANLT..ELVASR…T……..AEG..KQRVISGSVLNGHTA-

L8JSQ2.1/269-316 IIAVAGSEVKN..PQYYKTYTGASIK..KFIEGN…L……..И..HVRFVSGNALTGHM—

A0A1Y6BHQ1.1/263-309 —SLAGPMVRD..PKLYRLPLGADLA..EFTKGK…V……..KQG..EVRTISGSVFAGRNA-

A0A1G9GNA8.1/269-317 VVAVAGSEVKQ..PQYYRVLNGMRID..KLTQGN…V……..HSD..NVRFISGNVLNGERI-

A0A517QWA3.1/262-311 IVAFGGPVVKE..PRLLRRPVGANLA..EITEGE…L……..SSS.dDVRLLSGSVFNGRKY-

A0A368KRL8.

.SVIGDS…L……..TQD..NVRVISGNALTGTAV-

A0A202E1T3.1/269-317 TVAVAGSGATK..RQYYKTRVGAELS..SVVHGN…V……..ISG..EVRHINGNVLTGSTV-

S6HB97.1/261-309 IISIAGPVVDK..PLLVRTRIGAKIT..DLITGT…V……..DTL..GNRVISGSIWNGRTA-

Q4FPV7.1/267-313 —СЛАГПАВСН..ПВИАТЕРГАДИЯ..АЛТКГН…Л……..ТАГ..ЭНРВИСГСВЛСГРКВ-

F4KQY9.1/285-331 IVALTGAALDK..PAYVKTCIGANIG..DLLKGH…T……..LDG..NARIISGDVLSGK—

A0A7X6FW15.1/261-308 VIALSGPLCDK..PRLVRTVDGASLK..DLTTGE…V……..SSD.lPVRLVSGSVLSGQ—

A0A363UQT1.1/283-333 VVAIAGPPVAK..PRLIRTRLGACVE..AIIEPE…T……..IED.vDCRPISGSVWNGRRAS

A0A395JHX9.1/260-307 -VAVAGPLVNS..PRVFATRLGANLT..ELVASR…T……..AEG..KQRVISGSVLNGHTA-

L8JSQ2.1/269-316 IIAVAGSEVKN..PQYYKTYTGASIK..KFIEGN…L……..И..HVRFVSGNALTGHM—

A0A1Y6BHQ1.1/263-309 —SLAGPMVRD..PKLYRLPLGADLA..EFTKGK…V……..KQG..EVRTISGSVFAGRNA-

A0A1G9GNA8.1/269-317 VVAVAGSEVKQ..PQYYRVLNGMRID..KLTQGN…V……..HSD..NVRFISGNVLNGERI-

A0A517QWA3.1/262-311 IVAFGGPVVKE..PRLLRRPVGANLA..EITEGE…L……..SSS.dDVRLLSGSVFNGRKY-

A0A368KRL8. 1/265-313 VISLAGPGVKE..PRLLKVRLGSSIE..DLTKDQ…L……..TEG..PMRKVSGSVLCGYQS-

А0А085Л1Р1.1/265-311 ИВАЛТГПМВКН..ПГЙЕТИАГАСЛС..ГЛКЭХ-…Л……..КГЭ..ДВРИИСГНИЛТГВК—

А0А1х4ЗГЖ9.1/261-309 ИИСЛАГПТВЛК..PRLLRTRLGASTD..DIVEGQ…L……..DCQ..QCRVIAGSLLAGFRA-

M7N386.1/270-317 -VALTGSELTT..PQYIKTWSGAQVG..KLIGNG…V……..KAG..ELRYISGNVLTGTNV-

A0A2G0CCV0.1/357-403 -VALTGSSFSE..PCYVKTYAGANIG..ELIAGE…Q……..VED..NARIISGDVLSGIQ—

O84639.1/269-321 IVALAGSALPPsqRKYLITAKGASFS..DLLPKD…I……..FSS.dEITLISGDPLTGRLCK

A0A4R2ENJ8.1/264-314 TVAAVGSEVKK..PRYYKVIQGASIK..NLLEGG…V……..SSD.kNVRFVSGSVLSGTKIS

А0А6Н6М9Р1.1/261-311 ВВСЛГГСРВЕК..ПРЙКТЛМГАСИК..ДМВКДН…Л……..ТЕСПеНЛРФИСГНПЛВГДАИ-

A0A518D0M8.1/262-310 VVALVGPDARA..PRLVRTLRGASTA..ELLAGE…S……..TAR..DLRAIDGSVLEGREC-

C7M4H9.1/264-314 TVALTGSRIEK..PHYVTALAGAQIS..GVVSNQ…V……..KDV.vATRIISGDVLTGTKVS

A6DRQ0.1/268-317 ВИАЛТГЕСИДК..РХВКВИТГАСВА..ДВТКГР…В……..КСД.еНЛРИИСГДВЛСГРТИ-

A0A5C6RTX3.1/265-312 ВИСФВГСКВНА..ПКИВРТИЛГАНИС..ГИВТГН.

1/265-313 VISLAGPGVKE..PRLLKVRLGSSIE..DLTKDQ…L……..TEG..PMRKVSGSVLCGYQS-

А0А085Л1Р1.1/265-311 ИВАЛТГПМВКН..ПГЙЕТИАГАСЛС..ГЛКЭХ-…Л……..КГЭ..ДВРИИСГНИЛТГВК—

А0А1х4ЗГЖ9.1/261-309 ИИСЛАГПТВЛК..PRLLRTRLGASTD..DIVEGQ…L……..DCQ..QCRVIAGSLLAGFRA-

M7N386.1/270-317 -VALTGSELTT..PQYIKTWSGAQVG..KLIGNG…V……..KAG..ELRYISGNVLTGTNV-

A0A2G0CCV0.1/357-403 -VALTGSSFSE..PCYVKTYAGANIG..ELIAGE…Q……..VED..NARIISGDVLSGIQ—

O84639.1/269-321 IVALAGSALPPsqRKYLITAKGASFS..DLLPKD…I……..FSS.dEITLISGDPLTGRLCK

A0A4R2ENJ8.1/264-314 TVAAVGSEVKK..PRYYKVIQGASIK..NLLEGG…V……..SSD.kNVRFVSGSVLSGTKIS

А0А6Н6М9Р1.1/261-311 ВВСЛГГСРВЕК..ПРЙКТЛМГАСИК..ДМВКДН…Л……..ТЕСПеНЛРФИСГНПЛВГДАИ-

A0A518D0M8.1/262-310 VVALVGPDARA..PRLVRTLRGASTA..ELLAGE…S……..TAR..DLRAIDGSVLEGREC-

C7M4H9.1/264-314 TVALTGSRIEK..PHYVTALAGAQIS..GVVSNQ…V……..KDV.vATRIISGDVLTGTKVS

A6DRQ0.1/268-317 ВИАЛТГЕСИДК..РХВКВИТГАСВА..ДВТКГР…В……..КСД.еНЛРИИСГДВЛСГРТИ-

A0A5C6RTX3.1/265-312 ВИСФВГСКВНА..ПКИВРТИЛГАНИС..ГИВТГН. ..В……..ЭД-..ГГРЙИСГНПЛСГКККИ-

G5GDF4.1/263-311 -IAVAGSEVCE..PTYIKTKIGAAIK..DIIGNN…L……..KRQ.eHTRIINGNPLVGTRT-

A0A0M2RB38.1/262-309 VVALSGPLCAN..PRLVRTIAGASMA..DLVEKD…I……..PGD.vAVRMISGSILSGR—

А0А5С6В087.1/267-316 ИИАВАГСГВКА..ПХЫКТВВГАПЛН..ГИЛДГН…И……..КДQ.гДЫРИВСГСПЛСГЭМВ-

A0A3A1Y751.1/264-312 ВИАЛSGPQVNA..PTLYRVPYGASVL..DVTFNK…L……..KEG..TNRIVSGSALDGVKA-

A0A2Z6DZE1.1/268-316 VVALGGEMVRQ..PRLVRVPLGASIE..ALLEGE…L……..CDG..PCRPISGSPLDGRRA-

A0A657AZG3.1/250-298 VISLAGEGIAR..PRLVRTQLGACVS..DLVNGE…G……..DNV..TCRAISGSVFGGRTA-

J5KF84.1/251-298 IIAIGGPSVYE..PSLIRTRIAGNID..EITAGK…I……..NP-..NSRIISGSVLHGHQS-

A0A0Q4AXU5.1/267-317 ИВАВТГСРВАК..PRYYLSMVGMPIR..TLLDGQ…L……..QEPeeKLRIISGNVLTGTKV-

A0A518EWS9.1/263-311 VVAITGPAAKT..PQLVRTRPGADLT..QLCKDA…S……..TAK..VTRLVNGSPLWGKKA-

A0A657B3T2.1/262-310 VISLAGEGIAR..PRLVRTQLGACVS..DLVNGE…G……..DNV..TCRAISGSVFGGRTA-

A0A5C5VQ52.1/268-317 IISIAGPCVTN..PRLVRSRLGASLA..DITADS..gA……..ASE..GVRTISGSVFGGRTL-

А0А2Н4С6В3.

..В……..ЭД-..ГГРЙИСГНПЛСГКККИ-

G5GDF4.1/263-311 -IAVAGSEVCE..PTYIKTKIGAAIK..DIIGNN…L……..KRQ.eHTRIINGNPLVGTRT-

A0A0M2RB38.1/262-309 VVALSGPLCAN..PRLVRTIAGASMA..DLVEKD…I……..PGD.vAVRMISGSILSGR—

А0А5С6В087.1/267-316 ИИАВАГСГВКА..ПХЫКТВВГАПЛН..ГИЛДГН…И……..КДQ.гДЫРИВСГСПЛСГЭМВ-

A0A3A1Y751.1/264-312 ВИАЛSGPQVNA..PTLYRVPYGASVL..DVTFNK…L……..KEG..TNRIVSGSALDGVKA-

A0A2Z6DZE1.1/268-316 VVALGGEMVRQ..PRLVRVPLGASIE..ALLEGE…L……..CDG..PCRPISGSPLDGRRA-

A0A657AZG3.1/250-298 VISLAGEGIAR..PRLVRTQLGACVS..DLVNGE…G……..DNV..TCRAISGSVFGGRTA-

J5KF84.1/251-298 IIAIGGPSVYE..PSLIRTRIAGNID..EITAGK…I……..NP-..NSRIISGSVLHGHQS-

A0A0Q4AXU5.1/267-317 ИВАВТГСРВАК..PRYYLSMVGMPIR..TLLDGQ…L……..QEPeeKLRIISGNVLTGTKV-

A0A518EWS9.1/263-311 VVAITGPAAKT..PQLVRTRPGADLT..QLCKDA…S……..TAK..VTRLVNGSPLWGKKA-

A0A657B3T2.1/262-310 VISLAGEGIAR..PRLVRTQLGACVS..DLVNGE…G……..DNV..TCRAISGSVFGGRTA-

A0A5C5VQ52.1/268-317 IISIAGPCVTN..PRLVRSRLGASLA..DITADS..gA……..ASE..GVRTISGSVFGGRTL-

А0А2Н4С6В3. 1/264-313 ТВАЛТГСЕВКК..ТГЙЫКМТИГТГЛК..СИФКНН…В……..ТЭГ.иПЛРИИСГНПЛТГИКИ-

G5H9B0.1/263-316 IIALTGSEVAH..PQYLRVISGAPIG..GIIPAE..kLr…..pgDDG.aKLRYISGNVLTGAGV-

h4NTD8.1/263-311 VISVSGPAATN..PEIIRTARGADIE..AITAGN…Q……..AVG..ENRLISGAVLGGRGV-

A0A6N7EU68.1/261-306 IISVAGPASR..PKIVETTMGANIK..ELTADQ..sL……..GE-..SVRMINGSVFSG—-

A0A1H9YMF0.1/261-312 VISLAGPIVKR..PRLMTVPVGAFLD..QIIQNE…L……..NHPleKSRVISGSILGGRHAT

D6Z599.1/263-296 VVALAGPGMAN..PRLVRTARGAALP..ELLRDE…L……..VTG…—————-

Р7ХЛГ8.1/256-305 ВВАИТГЕАВКК..ПАИВКАТЕГИСИС..АЛЛКДН…В……..НВД.кСПРИИСГНВЛТГТНВ-

A0A6S4QS31.1/267-297 -ВАЛГГТЕВАХ..ПРМЛКТРИГАНЛН..ДЛВКРЭ…Л……..Т—..—————-

A0A0A2E0G4.1/261-311 TIALTGSEAKE..LGYINILPGARLE..DVLSGR…L……..GRKqeHTRIIDGDVFTGVRV-

A0A2N8N5E7.1/262-312 TVALVGSEMTE..RGYVKALAGCRMG..SLIGGR…T……..KPDigALRIISGNVLTGHKV-

A8ZWA6.1/264-311 VVAVSTPMVRY..—YCRTRMGAPLV..RLAPG-…L……..DKA.dTIQIMAGGLWRGQRVS

A0A7L4UT00.1/264-312 —AVCGSEIIN..PLYVELPKGFAVK..EVLCGN.

1/264-313 ТВАЛТГСЕВКК..ТГЙЫКМТИГТГЛК..СИФКНН…В……..ТЭГ.иПЛРИИСГНПЛТГИКИ-

G5H9B0.1/263-316 IIALTGSEVAH..PQYLRVISGAPIG..GIIPAE..kLr…..pgDDG.aKLRYISGNVLTGAGV-

h4NTD8.1/263-311 VISVSGPAATN..PEIIRTARGADIE..AITAGN…Q……..AVG..ENRLISGAVLGGRGV-

A0A6N7EU68.1/261-306 IISVAGPASR..PKIVETTMGANIK..ELTADQ..sL……..GE-..SVRMINGSVFSG—-

A0A1H9YMF0.1/261-312 VISLAGPIVKR..PRLMTVPVGAFLD..QIIQNE…L……..NHPleKSRVISGSILGGRHAT

D6Z599.1/263-296 VVALAGPGMAN..PRLVRTARGAALP..ELLRDE…L……..VTG…—————-

Р7ХЛГ8.1/256-305 ВВАИТГЕАВКК..ПАИВКАТЕГИСИС..АЛЛКДН…В……..НВД.кСПРИИСГНВЛТГТНВ-

A0A6S4QS31.1/267-297 -ВАЛГГТЕВАХ..ПРМЛКТРИГАНЛН..ДЛВКРЭ…Л……..Т—..—————-

A0A0A2E0G4.1/261-311 TIALTGSEAKE..LGYINILPGARLE..DVLSGR…L……..GRKqeHTRIIDGDVFTGVRV-

A0A2N8N5E7.1/262-312 TVALVGSEMTE..RGYVKALAGCRMG..SLIGGR…T……..KPDigALRIISGNVLTGHKV-

A8ZWA6.1/264-311 VVAVSTPMVRY..—YCRTRMGAPLV..RLAPG-…L……..DKA.dTIQIMAGGLWRGQRVS

A0A7L4UT00.1/264-312 —AVCGSEIIN..PLYVELPKGFAVK..EVLCGN. ..L……..KDD.nTIRIISGNVLTGTKIE

A0A0S2I4T8.1/263-311 ВВАЛТГШАПК..РГЫККАРВГНЕМЛ..PCLKQS…D……..TNG..КЛРИИСГНПЛТГРКИ-

A0A1J1DZD9.1/265-313 VVSICGTEVIN..PKYTKVISGSNLE..SFLPM-…F……..KEG..NNRIISGNIFTGNTIK

A0A518AYC6.1/267-317 VITLAGTGVKEsdRTHYRVRRGTRAS..DLLDGK…L……..VEG..ELRVVSGSSLLTGTKI-

А0А383ТЮБ0.1/263-312 ИВАВНГГКВКН..ФЫВРТИЙГСКИС..ДВВСГФ..дФ……..ВСД..ННФИКГТПИСГЭКС-

C0BNG2.1/264-311 —SLGGSVIEN..PQYFSALIGAELT..PILKSA..gT……..TID..NYRLINGDVLTGKTS-

D6YT60.1/273-324 VIGIAGPGIISgrTGYFRVREGFPIE..ALISNR…I……..KEG..YVRLISGDPTGKKVE

A0A180F2H5.1/261-319 -VAVTGSESSE..TGYVKAIAGCTIQ..SLLDGR…VpeagylngFQGmkSVRIVSGNVLSGTKVS

A0A202DBQ8.1/155-205 ИИАЛГГГИКЛегРКХЫРВКВГГСЫС..ЭЛВККН…А……..НЕГ..ЭКРАВСГГВЛСГТКВ-

A0A1N6NAM4.1/305-355 VVAVGGGAVKR..PAHVRVKVGTPVA..DIFAECg.aL……..RSA..PARIIAGGPLTGRAI-

A0A060R807.1/257-302 TIAVVGSECGK..AQYVECTSGACVK..SLVKAN…-……..—D..NARILSGNPLTGYKS-

A0A212KPW6.1/272-322 IIALLCGPGIIEekRGFYKARQGYPIH..RLCAGK…L……..SG-..KMRYISGDVLTGEQVS

A0A220VE83.

..L……..KDD.nTIRIISGNVLTGTKIE

A0A0S2I4T8.1/263-311 ВВАЛТГШАПК..РГЫККАРВГНЕМЛ..PCLKQS…D……..TNG..КЛРИИСГНПЛТГРКИ-

A0A1J1DZD9.1/265-313 VVSICGTEVIN..PKYTKVISGSNLE..SFLPM-…F……..KEG..NNRIISGNIFTGNTIK

A0A518AYC6.1/267-317 VITLAGTGVKEsdRTHYRVRRGTRAS..DLLDGK…L……..VEG..ELRVVSGSSLLTGTKI-

А0А383ТЮБ0.1/263-312 ИВАВНГГКВКН..ФЫВРТИЙГСКИС..ДВВСГФ..дФ……..ВСД..ННФИКГТПИСГЭКС-

C0BNG2.1/264-311 —SLGGSVIEN..PQYFSALIGAELT..PILKSA..gT……..TID..NYRLINGDVLTGKTS-

D6YT60.1/273-324 VIGIAGPGIISgrTGYFRVREGFPIE..ALISNR…I……..KEG..YVRLISGDPTGKKVE

A0A180F2H5.1/261-319 -VAVTGSESSE..TGYVKAIAGCTIQ..SLLDGR…VpeagylngFQGmkSVRIVSGNVLSGTKVS

A0A202DBQ8.1/155-205 ИИАЛГГГИКЛегРКХЫРВКВГГСЫС..ЭЛВККН…А……..НЕГ..ЭКРАВСГГВЛСГТКВ-

A0A1N6NAM4.1/305-355 VVAVGGGAVKR..PAHVRVKVGTPVA..DIFAECg.aL……..RSA..PARIIAGGPLTGRAI-

A0A060R807.1/257-302 TIAVVGSECGK..AQYVECTSGACVK..SLVKAN…-……..—D..NARILSGNPLTGYKS-

A0A212KPW6.1/272-322 IIALLCGPGIIEekRGFYKARQGYPIH..RLCAGK…L……..SG-..KMRYISGDVLTGEQVS

A0A220VE83. 1/263-314 ИИСИАГПТВИК..ПАЛИЕВДИГСГЛДилDQVQNN…I……..YKN.pKLRIISGSILNGIKM-

A0A0G3EC49.1/266-315 VIALGGPAAGDrnRTHYRIAPGAVLD..ELVRDA…V……..GNT..ETRAISGDIFSGLA—

A0A212KSK8.1/268-319 VLAIGGSGITEskRAFVRGRMGHPIG..ALIAGR…N……..DKG..LLRMISGDVLMGQKVE

A0A1F1DV21.1/261-311 -VACAGTGMEK..RGITVVRAGARIE..EIVSDK…V……..AHTaeHLRLIDGDVLTGLQVT

A0A3P7RZ47.1/211-258 -VALAGPGWKD..NQILNLPLGTSIS..ELTYQY…L……..NEG.mQVRLIKNSIMTGQV—

A0A401G2A2.1/269-317 IVVLAGTAASE..RRHFRTRLGVPLS..HITQGR…T……..VNG..SARYVVGGVLRGYTA-

A0A328RQ19.1/267-312 —LSGEKVDK..PQHIVIRRGASLQ..EVLNER…A……..SMD..NARVIAGGLFTGRST-

F8L4D5.1/259-309 VISIAGEGIPEskRGYFKISRGTPVQ..DLIRGR…C……..DED..SARLLSGNPLMGSKV-

A0A328RKX8.1/264-311 VVTIAGPRVRQ..SSHYKIREGSAVS..EIVQLK…D……..SEK..EVRYIFGGVLTGRS—

//

1/263-314 ИИСИАГПТВИК..ПАЛИЕВДИГСГЛДилDQVQNN…I……..YKN.pKLRIISGSILNGIKM-

A0A0G3EC49.1/266-315 VIALGGPAAGDrnRTHYRIAPGAVLD..ELVRDA…V……..GNT..ETRAISGDIFSGLA—

A0A212KSK8.1/268-319 VLAIGGSGITEskRAFVRGRMGHPIG..ALIAGR…N……..DKG..LLRMISGDVLMGQKVE

A0A1F1DV21.1/261-311 -VACAGTGMEK..RGITVVRAGARIE..EIVSDK…V……..AHTaeHLRLIDGDVLTGLQVT

A0A3P7RZ47.1/211-258 -VALAGPGWKD..NQILNLPLGTSIS..ELTYQY…L……..NEG.mQVRLIKNSIMTGQV—

A0A401G2A2.1/269-317 IVVLAGTAASE..RRHFRTRLGVPLS..HITQGR…T……..VNG..SARYVVGGVLRGYTA-

A0A328RQ19.1/267-312 —LSGEKVDK..PQHIVIRRGASLQ..EVLNER…A……..SMD..NARVIAGGLFTGRST-

F8L4D5.1/259-309 VISIAGEGIPEskRGYFKISRGTPVQ..DLIRGR…C……..DED..SARLLSGNPLMGSKV-

A0A328RKX8.1/264-311 VVTIAGPRVRQ..SSHYKIREGSAVS..EIVQLK…D……..SEK..EVRYIFGGVLTGRS—

//

Климатические преимущества природного газа в качестве промежуточного топлива и потенциальная задержка систем с почти нулевым потреблением энергии

https://doi.org/10.1016/j.apenergy.2015.10.016Получить права и контент Замена угольных электростанций природным газом может принести пользу для климата.

Задержки с вводом в эксплуатацию электростанций с низким уровнем выбросов могут свести на нет преимущества природного газа для климата.

Природный газ может сократить выбросы CO 2 , но привести к дополнительному потеплению в краткосрочной перспективе.

Утечки природного газа и эффективность установки влияют на относительные преимущества газа по сравнению с углем.

Abstract

Природный газ был предложен в качестве «переходного топлива» при переходе от угля к энергетической системе с почти нулевым уровнем выбросов. Однако расширение использования природного газа может привести к задержке внедрения энергетических систем с почти нулевым уровнем выбросов, что, возможно, сведет на нет потенциальные климатические преимущества замены угля газом.Мы используем схематическую климатическую модель для оценки выбросов CO 2 и CH 4 от интегрированных энергетических систем и вытекающих из них изменений глобального потепления в различные периоды времени. Затем мы оцениваем условия, при которых отложенное развертывание систем с почти нулевым уровнем выбросов приведет к потере всех чистых климатических выгод (если таковые имеются) от использования природного газа в качестве моста. Принимая во внимание только физические воздействия на климатическую систему, мы обнаруживаем, что существует вероятность задержек с внедрением технологий с почти нулевым уровнем выбросов, чтобы компенсировать все климатические выгоды от замены угольных энергетических систем энергетическими системами, работающими на природном газе, особенно если утечка природного газа велика, газовая энергетическая система неэффективна, а метрика изменения климата подчеркивает изменения в десятилетнем временном масштабе.

Затем мы оцениваем условия, при которых отложенное развертывание систем с почти нулевым уровнем выбросов приведет к потере всех чистых климатических выгод (если таковые имеются) от использования природного газа в качестве моста. Принимая во внимание только физические воздействия на климатическую систему, мы обнаруживаем, что существует вероятность задержек с внедрением технологий с почти нулевым уровнем выбросов, чтобы компенсировать все климатические выгоды от замены угольных энергетических систем энергетическими системами, работающими на природном газе, особенно если утечка природного газа велика, газовая энергетическая система неэффективна, а метрика изменения климата подчеркивает изменения в десятилетнем временном масштабе.

Ключевые слова

Воздействие на климат

Мостовое топливо

Почти нулевые выбросы

Энергетические системы

Парниковый газ

Рекомендуемые статьиСсылки на статьи (0)

Copyright © 2015 Опубликовано Elsevier Ltd.

Рекомендуемые статьи

Ссылки на статьи

Статья 317, параграф 1, Гражданский кодекс Российской Федерации: составление интересов

Арт. 317,1 Гражданского кодекса Российской федерации, связанного с зрелостью основных интересов в соответствии с периодом использования средств фонда, вступившим в силу относительно недавнего прошлого 2015 года.Un anno dopo, tuttavia, seguito dell’analisi dell’applicazione della normal, è stato deciso di apportare modifiche ad esso. Tuttavia, ora ci sono molte domande su Art. 317.1 Гражданский кодекс Российской Федерации. Come capire è la posizione corretta della norma? Apprendiamo questo dall’articolo.

L’essenza della norma

Дал 2015 г. (от 1 июня) до 2016 г. (до 31 июня), в соответствии со ст. 317.1 Гражданский кодекс Российской федерации, al Creditore sotto l’obbligo monetario, i partecipanti dei quali erano imprese Commerciali, avevano il diritto di chiedere al debitore la detrazione degli interessi per l’uso di denaro preso in prestito. Le disposizioni della norma potrebbero essere applicate a discrezione delle parti. Cioè, non erano obbligatori.

Le disposizioni della norma potrebbero essere applicate a discrezione delle parti. Cioè, non erano obbligatori.

1 авг. Агиустаменти 2016 а ст. 317,1 del codice civile è entrato in vigore. Secondo loro, se il contratto / legge stabiliscematurazione di%, il loro valore è determinato dal tasso di riferimento della Banca Centrale, a meno che l’altra Dimensionse sia fissata per legge / contratto. Questa disposizione corregge il primo paragrafo della regola.

Как стать стабильным во втором сезоне? Искусство.317.1 Codice Civile, maturazione interessi in% и riconosciuto становятся незначительными. Un’eccezione è costituita dai termini degli obblighi derivanti daaccordi relativi allo svolgimento di attività Commerciali o contratti su Depositi bancari.

Le correzioni apportate nelle disposizionimolte difficoltà nella pratica. Allo stesso tempo, i problemi sorgono non solo tra le entità economiche, ma anche nel sistema giudiziario. A causa del fatto che l’articolo è stato modificato abbastanza pastemente, non esiste ancora alcuna pratica concreta e достаточный. Prenderemo в рассмотрении соло alcuni dei Problemi più срочно.

Prenderemo в рассмотрении соло alcuni dei Problemi più срочно.

Caratteristiche dei cambiamenti

Prima di tutto, va detto questo applicazione art. 317.1 Кодекс гражданской федерации Российской Федерации формулирует формулировку, которая является первоначальным автоматическим определением, для каждой партии не предусмотрена конкретная возможность применения. Dal 2016 (dal 01.08), ла disposizione си applica соло quando ле parti stabiliscono direttamente una clausola su questa o la legge prevede un’indicazione dell’uso degli interessi.

È Anche Importante Che prima Che le Modifiche abbiano effetto Art. 317.1 Гражданский кодекс Российской Федерации esteso agli impegni di lavoro. Attualmente, la condizione di interesse può essere fissata in contratti tra individui.

La regola secondo cui la centuale di accumulo non è cambiataeffettuato durante la concessione del Differentimento/rate, cioè, quando il prestatore degli obblighi stabiliti dal contratto, eseguito (ad esempio, prodotto lavoro, mettere i prodotti, ecc. ).

).

условия Ст. 317.1 Гражданский кодекс Российской федерации и Тутавии, не имеющий отношения к предвидению.

L’interesse è semper calcolato e pagato?

Dal 2016 (dal 01.08.) il calcolo e il pagamento degli interessi sono effettuati se la legge oil contratto lo stabiliscono direttamente. Tuttavia, Sorge spesso la domanda se il pagamento sia necessario se il Creditore Non Presenta Un Reclamo?

анализ Арт. 317,1 Гражданского кодекса с комментариями, которые можно найти 2, ответьте на вопрос дома:

- Sì, необходимо согласовать и получить заключение на 2015 год (01.06) e il 2016 (31.07), ei suoi partecipanti non hanno stabilito una condizione per il mancato utilizzo dell’articolo in questione.

- No, non è necessario se il contratto è stato firmato prima del 2015 (prima del 01.06) или dopo il 2016 (dopo il 01.08), le parti non hanno fissato la condizione di maturazione in esso, e la legge non contiene un’ указание прямо.

Sfumature della normala

L’interesse di cui all’art. 317. 1, не обладающий квалификацией как sanzione. Possono essere рассмотрит «pagamento» для l’uso ди denaro preso in prestito.

317. 1, не обладающий квалификацией как sanzione. Possono essere рассмотрит «pagamento» для l’uso ди denaro preso in prestito.

Presupposti della legislazione civileIntegrità delle parti della Transazione: si presume Automaticamente che il debitore non debba visitere un’ulteriore richiesta da parte del mutuante nell’ambito dell’accordo concluso dal 2015 (dopo il 01.06) al 2016 (fino16) al 2016 (fino16) е dedurre gli interessi dovuti al rimborso del capitale.

Для исключения effetto dell’articolo sulla rerazionele parti в базе all’accordo firmato dopo il 2015 (dopo il 01.06), i partecipanti necessitavano del contenuto o dell’aggiunta.Accordo per fissare la dicitura appropriata. Ad esempio, potrebbe avere il seguente aspetto: «L’articolo 317, paragrafo 1, del codice Civile della Federazione russa non si applica ai rapporti giuridici tra le parti ai sensi del presente acco».

In assenza di tale Formulazione nel contenuto delle disposizioni della norma agirà di default.

L’articolo si applica al rapporto tra 2015 e 01.06?

Secondo gli esperti, la pratica giudiziaria sulla questione è ambigua.

Alcune istanze credevano che l’arte. 317.1 Dovrebbe essere applicato agli Accordi Firmati prima del 2015 (fino al 01.06), altri hanno fatto la finale opposta. C’era anche una posizione in cui il% è maturato dal momento in cui è apparso il debito, anche se è sorto prima della data specitata.

Successivamente, la pratica fu tale che quandoconsiderando la maggior parte delle controversie, i tribunali hanno concluso che le condizioni dell’art. 317.1 был изменен 01 назад.2016, Agli Accordi Conditioni prima del 2015 (fino al 01.06.)

Per Quanto riguarda i contratti conclusi prima del 1 ° agosto 2016, la norma analizzata si applica a loro come modificato il 01 agosto. 2016

Come si applicano le regole 395 e 317.1?

Эта проблема является еще одним решением трибунала в двусмысленном способе. In questo caso, ле loro posizioni sono fissate соло аль livello ди рассмотрите деи casi в prima istanza.

Nelle Decisioni giudiziarie esiste un approccio che Согласие la maturazione simultanea ди interessi sugli articoli speciali del Codice.Secondo alcuni esperti, questa умозаключения può essere расценивать giustificata.

Come detto sopra, interessi suLa norma analizzata 317.1 non è una sanzione per violazione dei termini della transazione (contrariamente alle disposizioni dell’articolo 395). Se il debitore ha adempiuto all’obbligazione di pagare il debito mainle, ma non ha pagato gli interessi per l’utilizzo dei fundi, il Creditore può richiedere i requisiti previsti dalle norme dell’art. 395 dal momento della comparsa del ritardo fino alla data del suo effettivo rimborso.In parole povere, c’è una tassa di interesse «composto»:% sul% non pagato per l’utilizzo di denaro preso in prestito.

Le corti nel prendere solutioni qualificano l’arte. 317.1, как regola speciale in relazione all’articolo 395 del Codice.

Dato Quanto Sopra, se il debitore è un’impresa Commerciale Non deduce il pagamento dopo la data di scadenza, l’ammontare del debito matura% nel quadro del rapporto che sorge:

- в конце 2015 года 31. 05. — второе искусство.395;

- nel 2015 dopo il 01.06 — ai sensi dell’art. 317,1

05. — второе искусство.395;